palestra bahiamar 2008 - apresentação 9º agrocafé 2008

DESCRIPTION

Palestra Bahiamar 2008 - Apresentação 9º Agrocafé 2008TRANSCRIPT

Recuperação de Renda do Recuperação de Renda do Produtor Produtor

Abril 2004

Deputado Federal Carlos MellesPresidente da Frente Parlamentar do Café

Salvador, 3 de março de 2008

Café: Um produto tropical...

China: Novo Vietnã????

Entendendo a crise sob a ótica internacional: Timeline 1989 - 2004

Aumento da

oferta mundial (S)

Estagnação do consumo mundial (C)

Aviltamento das cotações

internacionais

Transferência de estoques reguladores e ganhos tecnológicos para países consumidores

Diminuição da renda e

endividamento crônico do

segmento produtor

Efeito na economia

doméstica dos países

produtores

Fim da década de 1980: extinção do regime de cotas de exportação

Ambiente Micro

Ambiente Macro

Diminuição da

capacidade investimento

Evolução dos estoques de cafés verdes nos países importadores

(milhões de sacas)

9.338

7.7998.515

8.299

21.210

22.000

20.64020.269

16.042

10.639

5.000

7.000

9.000

11.000

13.000

15.000

17.000

19.000

21.000

23.000

25.000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Fonte: USDA

0

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

30.000.000

35.000.000

40.000.000

45.000.000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Já os estoques nos países produtores... (1994 –2006, em milhões de sacas)

Fonte: OIC Elaboração: CNA SUT

0

20.000.000

40.000.000

60.000.000

80.000.000

100.000.000

120.000.000

140.000.000

160.000.000

180.000.000

1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Produção Brasileira Produção Mundial

Paradoxo econômico: País Grande e tomador de preços

Fonte: OIC

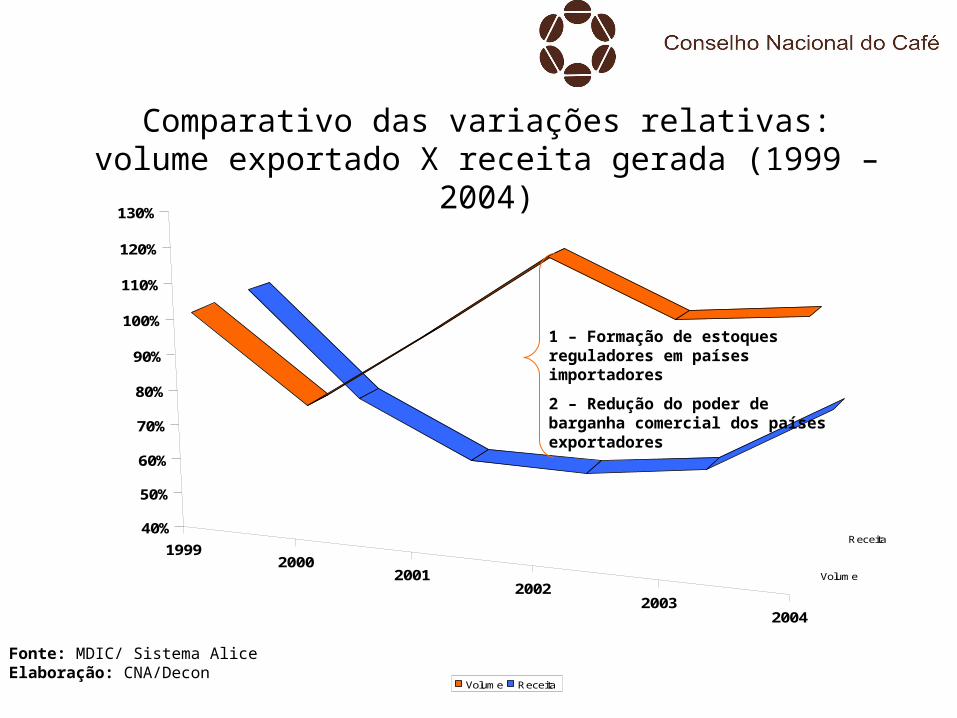

Comparativo das variações relativas: volume exportado X receita gerada (1999 – 2004)

19992000

20012002

20032004

Volume

Receita 40%

50%

60%

70%

80%

90%

100%

110%

120%

130%

Volume Receita

Fonte: MDIC/ Sistema AliceElaboração: CNA/Decon

1 – Formação de estoques reguladores em países importadores

2 – Redução do poder de barganha comercial dos países exportadores

y = -0,3564x3 + 7,8805x2 - 36,042x + 131,61R2 = 0,8651

y = 22,889x + 75,775R2 = 0,8487

0

50

100

150

200

250

300

1998 1999 2000 2001 2002 2003 2004 2005 2006

VBP - Café VBP - Agropecuária Polinômio (VBP - Café) Linear (VBP - Agropecuária)

Evolução do VBP: café vis-à-vis setor agropecuárioíndice: base 1998=100(%)

Café Café

VBP totalVBP total

Fonte:FGV

1991

2001

Total: (US$) 30 bilhõesPaíses Produtores - 30 % - 9 bilhões

Países Consumidores - 70 % 21 bilhões

Total: (US$) 70 bilhões

Países Produtores-8% - 5,6 bilhões

Países Consumidores-92% 64,4 bilhões

DISTRIBUIÇÃO DO VALOR NA CADEIA CAFÉ

Fonte: OXFAN 6

Estrutura fundiária da produção de café no Brasil

Área Total Número de Informantes

Menos de 10 Ha 131.65410 a menos de 100 Ha 195.677100 a menos de 1000 Ha 40.4511000 a menos de 10 mil Ha 1.109

>10 mil Ha 43Sem declaração 43

Fonte: IBGE: Censo agropecuário Elaboração: CNA/SUT

Número total de produtores: 368.977

90% dos produtores produzem em áreas menores a 100ha

Café: Mercado InternacionalEvoIução Mensal das Cotações Internacionais

80

100

120

140

160

180

200

ICE/Futures US (US$/ saca)

(US$/saca)

Café Conillon Evolução dos preços médios mensais em R$/saca de 60 kg

(Cepea/Esalq em valores nominais)

50

70

90

110

130

150

170

190

210

230

Café Arábica Evolução dos preços médios mensais - R$/saca de 60 kg

( Cepea/Esalq - em valores nominais)

100

150

200

250

300

350

Abril 2004

O PREÇO REGIONAL NÃO COMPENSA OS ALTOS CUSTOS

70

90

110

130

150

170

190

210

230

2000 2001 2002 2003 2004 2005 2006 2007

IPR IPP-Fertilizantes IPP-labor

(%)

IPR + 86

IPP - Labor +106

IPP Fert + 82

Fonte: FGV

Evolução comparativa entre o Índice de Preço Recebido pelos Cafeicultores (IPR), Índice de Preço Pago com Mão-de-Obra (IPP-Labor) e Índice de Preço

Pago com Fertilizantes (IPP-Fert) 2000 = Índice Base (%)

Abril 2004

O RECENTE AUMENTO NA PRODUÇÃO TEM SIDO GUIADO LARGAMENTE POR BRASIL E VIETNA

Abril 2004

ESTA VOLATILIDADE DA PRODUÇÃO TEM SIDO GUIADA POR DOIS FATORES

Clima: A posição dominante do Brasil no mundo do café torna o fornecimento mundial altamente vulnerável a geadas e secas nas regiões de café do Brasil.

Ajustamento no atraso do fornecimento: O fornecimento não cai imediatamente quando os preços caem porque o café deve ainda ser colhido a fim de manter as arvores saudáveis apesar do preço do mercado.

Novas arvores não produzem frutos por 3 anos, o que causa um significante atraso no aumento da produção relacionado aos eventos de mercado.

Fonte:Entrevistas, Banco Mundial, time de analistas.

Abril 2004

O CONSUMO DE CAFÉ TEM CRESCIDO LARGAMENTE NOS ULTIMOS 40 ANOS

Abril 2004

NOS PLANOS DE PREÇOS ATUAIS MUITOS PRODUTORES EM PAISES DE ALTO CUSTO NÃO ESTÃO NA LUCRATIVIDADE

Abril 2004

GRANDES FAZENDAS E SEUS EMPREGADOS TEM SIDO PARTICULARMENTE ATINGIDOS COM DUREZA

Abril 2004

A DIVERSIFICAÇÃO DEVERIA SER FOCADA EM PAISES QUE NÃO TEM CUSTOS COMPETITIVOS E SÃO ALTAMENTE DEPENDENTES DO CAFÉ

Abril 2004

Seminário Café: Novos Desafios e Oportunidades

Café: Quem são os irresponsaveis?

“ É preciso a adoção demedidas na cadeia

produtiva para reduzir a extrema volatilidade dos

preços.”Fevereiro de 2005

AAlguns comentários relevantes do SEMINÁRIO Café lguns comentários relevantes do SEMINÁRIO Café

Novos Desafios e OportunidadesNovos Desafios e OportunidadesFevereiro de 2005 - BrasíliaFevereiro de 2005 - Brasília

“O grande desafio da governança café é tornar a solidariedade entre os elos da cadeia produtiva

um princípio central.” Embaixador Rubens Ricupero.

“É preciso que todos os elos da cadeia sejam fortalecidos, melhorando a qualidade do produto

e agregando valor.” Ministro Roberto Rodrigues.

Abril 2004

“O café é um produto de grande importância social para o Brasil, pois envolve mais de 300 mil famílias.”

kátia Maia - OXFAN.

“O Brasil precisa se organizar paraser o produtor majoritário de café, respeitado no mundo todo.Essa é

uma decisão política.” Paulo Rabelo de Castro – RC Consultoria.

“Precisamos fortalecer as cooperativas,para que elas assumam o papel delocomotivas do desenvolvimento.”

Márcio Freitas – Presidente da OCB.

“Os pequenos produtores precisam garantir um sistema cooperativo com organizações eficientes.”

Sigismundo Bialoskorky Neto – Professor da USP.

Abril 2004

Discurso proferido

em setembro de 2005

Abril 2004

Produtores de café e seus empregados continuam suportando uma profunda crise econômica e humana. Para muitos dos 25 milhões de produtores, os preços permanecem mais baixos que os custos de produção pela terceira safra seguida.

A industria do café já vivenciou crises no passado. Esta crise, no entanto, é única. Tem havido uma mudança

sistemática na estrutura de custo na indústria do café com resultado da inovação no Brasil e o crescimento do Vietnã como um produtor de baixo custo.Enquanto os preços devem se recuperar no curto prazo, os preços futuros provavelmente permanecerão num patamar que irá deixar muitos produtores no prejuízo. Muitos trabalhadores em fazendas de médio e grande porte estarão particularmente vulneráveis neste cenário competitivo de alteração.

Soluções de negócios para a crise do café

04/12/2003

Deputado Federal Carlos MellesPresidente da Frente Parlamentar do Café

e-mail : [email protected]

FimFim