origem do bsc, desdobramento do bsc, estrutura e processo ... · um futuro de acordo com valores...

TRANSCRIPT

Módulo 2

Origem do BSC, desdobramento do BSC, estrutura e processo de criação do BSC,

gestão estratégica e exercícios

VISÃO DE

FUTURO

ESTRATÉGIACONCORRENTE A

GOVERNO MERCADO INTERNACIONAL

CONCORRENTE B

CONCORRENTE C

ORGANIZAÇÃO

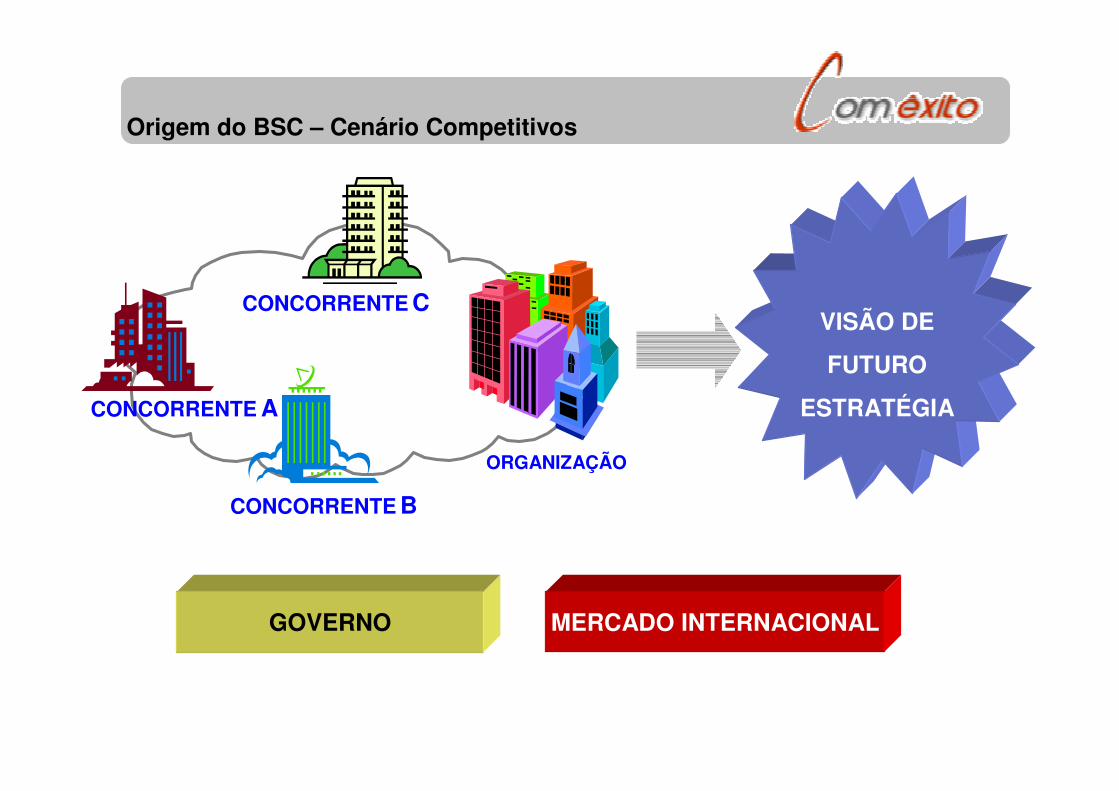

Origem do BSC – Cenário Competitivos

Origem do Balanced Scorecard

� Desenvolvido pelos professores Robert S. Kaplan e David P. Norton da Harvard Business School no começo dos anos 1990, o Balanced Scorecard tem sido usado por centenas de organizações dentro e fora dos Estados Unidos.

� O Balanced Scorecard é baseado na idéia de queimplementação estratégica requer um sistema de gestão que incorpore mais do que medidas financeirasde curto prazo.

� Antes do BSC a análise financeira só apontava para o passado.

� Com o BSC olhamos para o financeiro mas adicionamos uma avaliação que visa criar um futuro de acordo com valores através do investimento nas quatro perspectivas financeiras propostas por Kaplan e Norton, que incluem:

• Finanças: “Para ter sucesso financeiro, como nós devemos ser para nossos acionistas?”

• Processos internos: “Para satisfazer nossos acionistas ou clientes, que processos do negócio nós devemos aprimorar?”

• Aprendizado: “Para atingir nossa visão, como nós devemos aumentar nossas habilidades para mudar e melhorar?”

• Clientes: “Para atingir nossa visão, como nós devemos ser para nossos clientes?”

Kaplan Norton

Perspectiva FINANCEIRAComo devemos ser para os

nossos acionistas ou controladores?

Perspectiva de APRENDIZADO

E CRESCIMENTOComo iremos sustentar nossa habilidade de mudar e evoluir?

Perspectiva INTERNAEm quais processos

devemos ser excelentes?Quais agregam valor ao

cliente?

VISÃO DE FUTURO

Perspectiva dos CLIENTESComo devemos ser para os

nossos clientes?

Balanced Scorecard: As 4 Perspectivas

Inv e

sti m

ent o

s

Lu

cros

Lu

cros

NecessidadesExpectativas

ATRAIR RETER

GERAR LUCRO /

CRIAR VALOR

ClientesClientes

área 2

área 1

ORGANIZAÇÃO

Indicadores•Eficiência•Custo•Satisfação funcionário/fornecedor

INFRA-ESTRUTURA E ÁREAS CORPORATIVAS

FuncionFuncionááriosrios

Acionistas

Produtos Serviços

Origem do BSC - Balanceamento de Ações

Desdobramento do Balanced Scorecard

Desdobramento

Organização

Planos individuais de desempenho

Planos individuais de desempenho

Planos de pagamento variáveisPagamento por resultados

Bônus por desempenhoPlano de incentivo para vendas

AvaliaçãoPolítica salarial

Aumento por méritoPromoções

Opção de ações

Exemplo de Programa de Lealdade

O que é desdobramento?

� Desdobramento é o processo de desenvolvimento do Balanced Scorecard pela organização para encorajar e orientar ações individuais que contribuem para os objetivos estratégicos.

� A execução e administração do BSC deve ser realizada pela liderança

� A equipe do BSC da organização deve prover orientação e formulários, mas não deve gerenciar o processo do BSC para os setores da organização

� As iniciativas nos locais de trabalho para melhorar o desempenho deverão prover treinamento em como desdobrar o BSC em planos de desempenho individuais.

Por que desdobrar?

Contras

Desdobramento promove alinhamento estratégico e responsabilidade através da capacidade de todo pessoal da organização monitorar e contribuir efetivamente na execução das estratégias.

• Comunica os objetivos estratégicos através da organização

• Alinha as estratégias da organização, dos processos e das pessoas

• Identifica quais os valores da organização e facilita a tomada de decisão

• Estabelece ferramentas comuns de comunicação de desempenho

• Motiva os funcionários pela conexão das ações individuais com as estratégias da organização

• O que pode ser medido pode ser realizado

• Custos administrativos• A equipe tem que identificar e

desenvolver métricas alinhadas com a estratégia

• Algumas métricas específicas do negócio podem não ser mensuráveis a partir dos sistemas e processos existentes

Prós

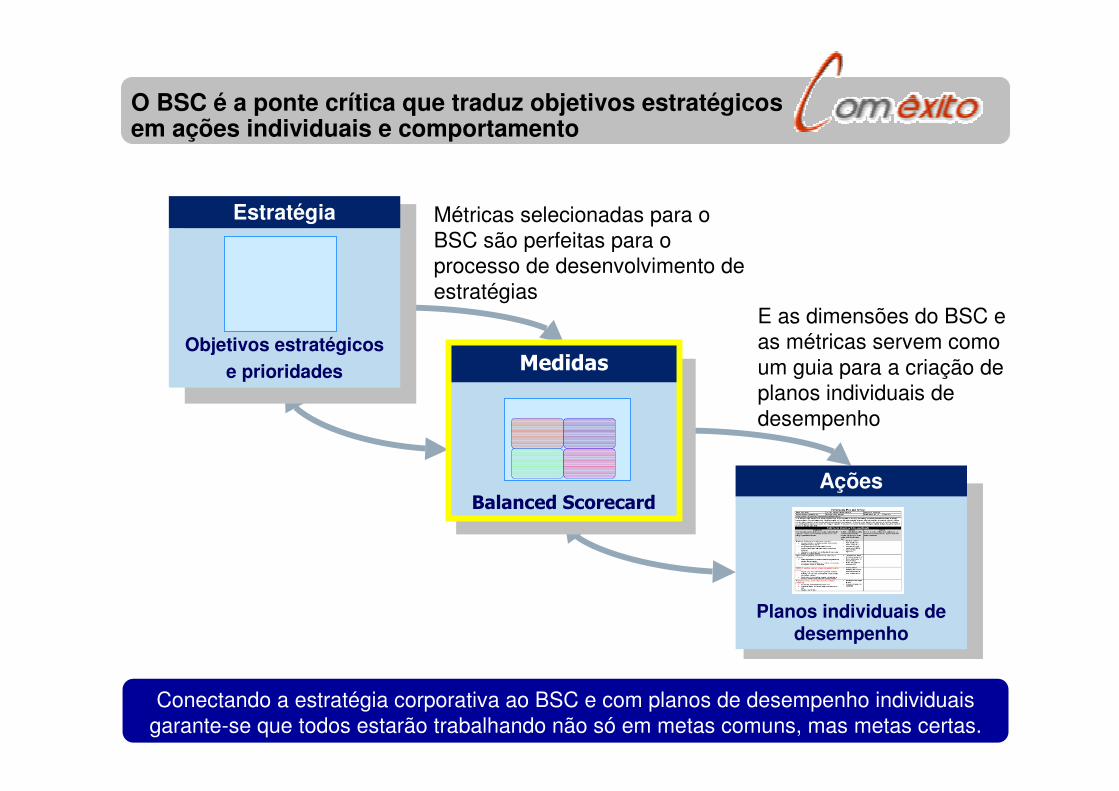

O BSC é a ponte crítica que traduz objetivos estratégicos em ações individuais e comportamento

Planos individuais de desempenho

Ações

Objetivos estratégicos e prioridades

Estratégia Métricas selecionadas para o BSC são perfeitas para o processo de desenvolvimento de estratégias

E as dimensões do BSC e as métricas servem como um guia para a criação de planos individuais de desempenho

Conectando a estratégia corporativa ao BSC e com planos de desempenho individuais garante-se que todos estarão trabalhando não só em metas comuns, mas metas certas.

Balanced Scorecard

Medidas

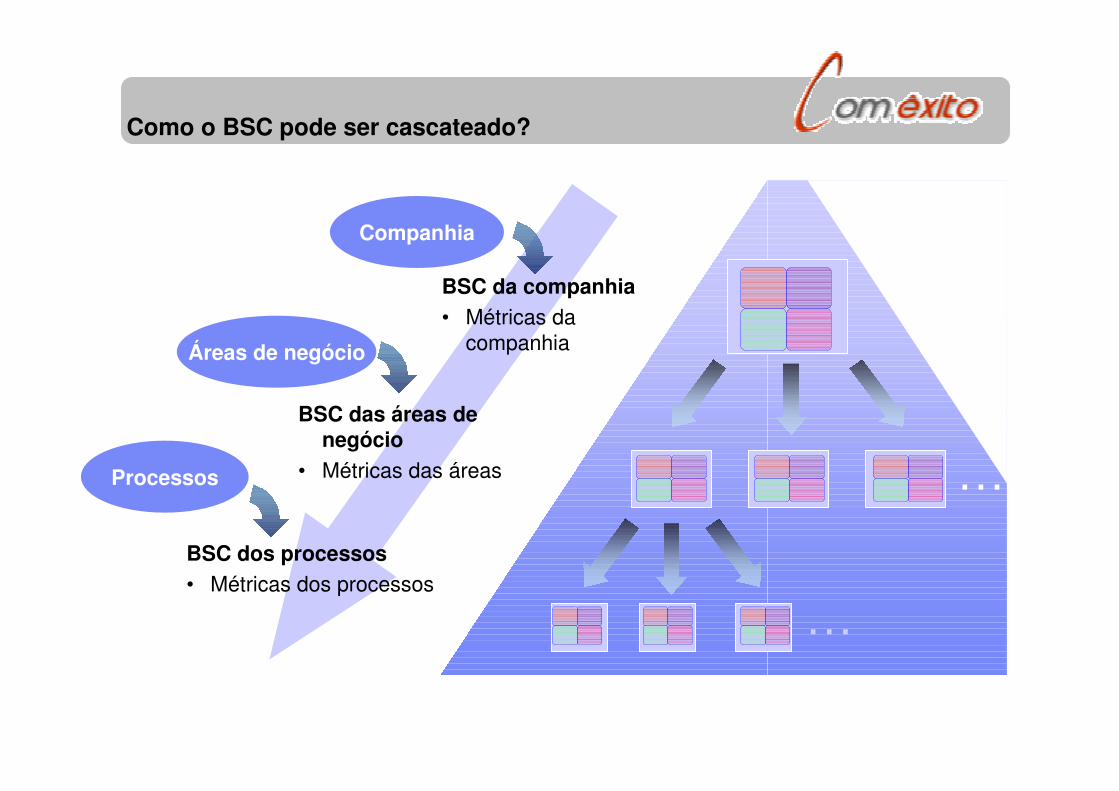

O BSC pode ser cascateado com sucesso por umacompanhia ao redor do mundo

Cada organização deveria criar sua visão, estratégias e objetivos antes de desenvolver um BSC.

� Medidas para monitorar cada objetivo estratégico da organização deveriam ser identificadas e avaliadas em termos de:

�Por que esta medida é importante no monitoramento da execução estratégica?

�Como esta medida será obtida?

�Quem irá obter e reportar esta medição?

�Quando está medição estará disponível?

� Medidas que forem aprovadas pela seleção deveriam ser incluídas no BSC.

� O BSC deve ser utilizado como um gerenciador de desempenho e como uma ferramenta de comunicação.

Como o BSC pode ser cascateado?

BSC da companhia• Métricas da

companhia

BSC das áreas de negócio

• Métricas das áreas

BSC dos processos• Métricas dos processos

Companhia

Áreas de negócio

Processos . . .

. . .

Como o BSC é conectado aos planos de desenvolvimento pessoais?

O BSC e os lugares de trabalho de alto desempenho complementam um ao outro para suportar os objetivos da organização e a responsabilidade individual.

Enquanto tanto o BSC quanto os lugares de trabalho de alto desempenho planejarem em cascata, o BSC termina no nível estratégico enquanto os planos individuais são aplicados em todos os níveis.

MedidasFoco do negócio

Medidas/AtividadesFoco individual

Balanced Scorecard Locais de trabalho de alto desempenho

Objetivos da companhia

Companhia

Unidades de negócio

Individual

……

Planos de desempenho

individuais

� Brasileiras

� Alcoa Brasil

� Citibank

� Credicard

� Siemens

� Suzano

� Promon

� SKF do Brasil

� Telemig

� Unibanco

� Itaú

� Embrapa

� Petrobrás

� BNDES

� Internacionais

� ABB

� Alcoa

� AT&T

� Chemical / Chase

� Cigma

� Citibank

� Mobil

� Sears

� Texaco

� UPS

� Wells Fargo

� Charlotte City

� Universidade da Califórnia

Algumas empresas que adotaram o Balanced Scorecard

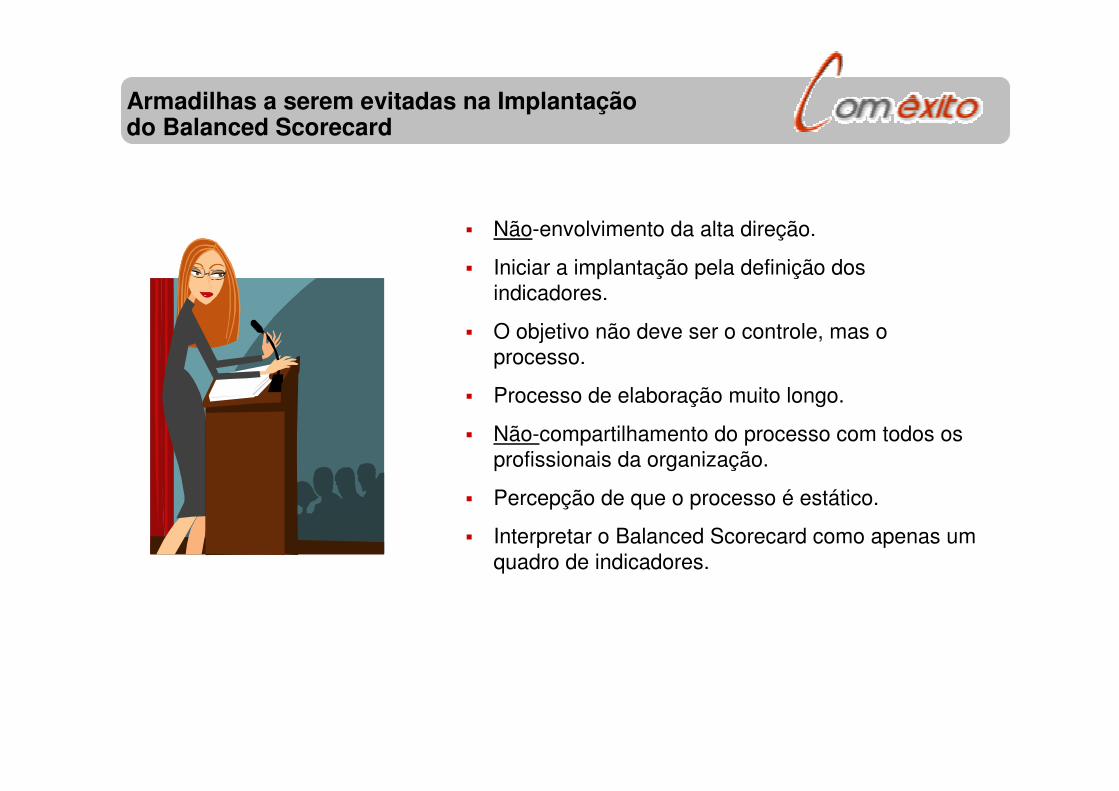

� Não-envolvimento da alta direção.

� Iniciar a implantação pela definição dos indicadores.

� O objetivo não deve ser o controle, mas o processo.

� Processo de elaboração muito longo.

� Não-compartilhamento do processo com todos os profissionais da organização.

� Percepção de que o processo é estático.

� Interpretar o Balanced Scorecard como apenas um quadro de indicadores.

Armadilhas a serem evitadas na Implantação do Balanced Scorecard

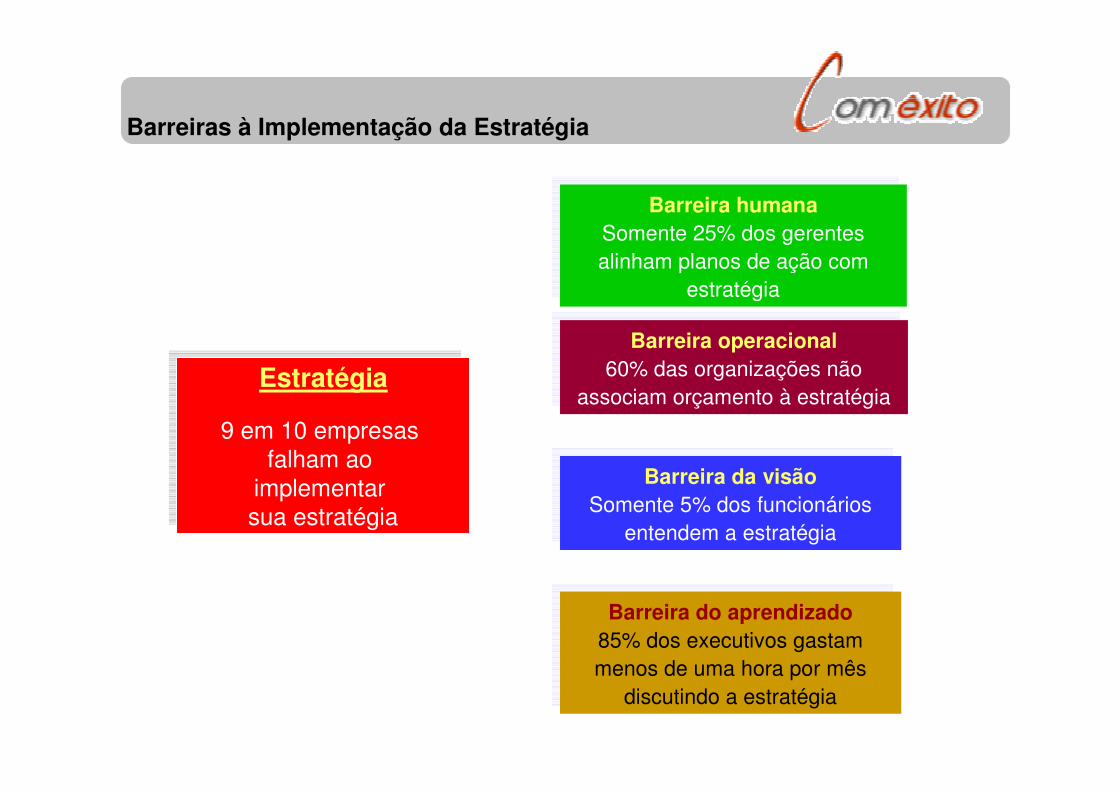

Barreira da visãoSomente 5% dos funcionários

entendem a estratégia

Barreira da visãoSomente 5% dos funcionários

entendem a estratégia

Barreira humanaSomente 25% dos gerentes alinham planos de ação com

estratégia

Barreira humanaSomente 25% dos gerentes alinham planos de ação com

estratégia

Barreira operacional60% das organizações não

associam orçamento à estratégia

Barreira operacional60% das organizações não

associam orçamento à estratégia

Barreira do aprendizado85% dos executivos gastam menos de uma hora por mês

discutindo a estratégia

Barreira do aprendizado85% dos executivos gastam menos de uma hora por mês

discutindo a estratégia

Estratégia

9 em 10 empresas falham ao

implementar sua estratégia

Estratégia

9 em 10 empresas falham ao

implementar sua estratégia

Barreiras à Implementação da Estratégia

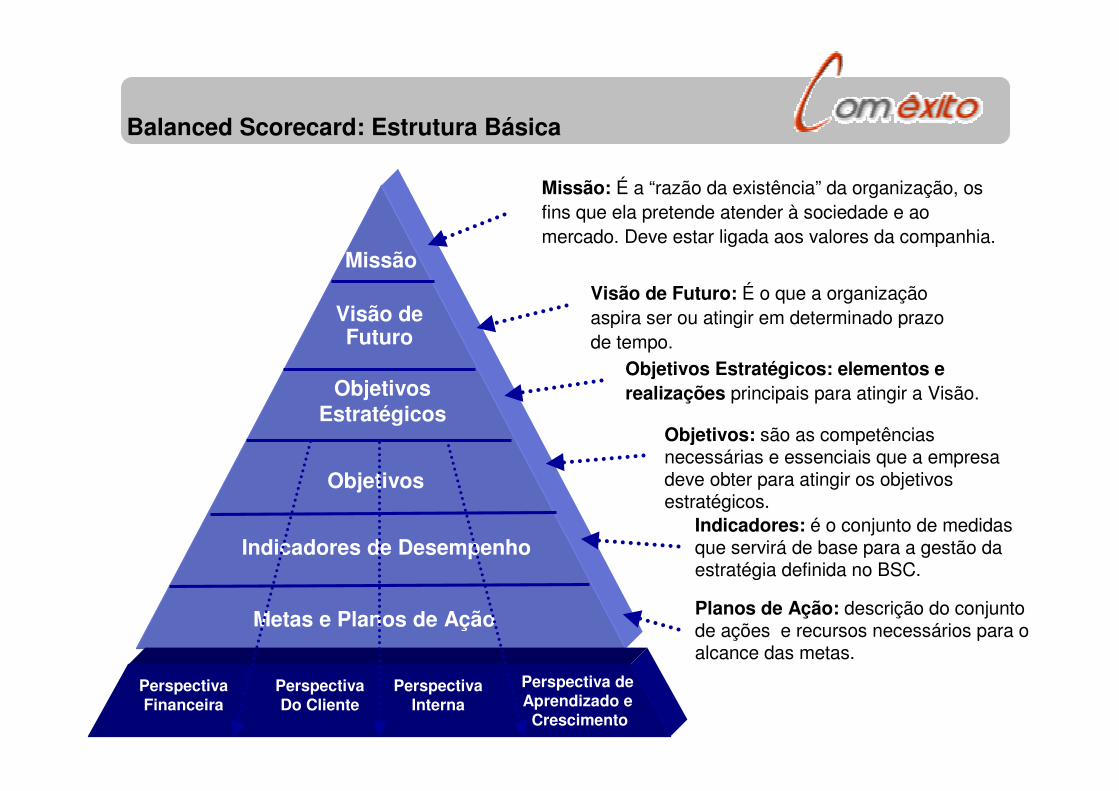

Visão deFuturo

ObjetivosEstratégicos

Objetivos

Indicadores de Desempenho

Metas e Planos de Ação

Missão

Visão de Futuro: É o que a organização aspira ser ou atingir em determinado prazo de tempo.

Objetivos Estratégicos: elementos e realizações principais para atingir a Visão.

Objetivos: são as competências necessárias e essenciais que a empresa deve obter para atingir os objetivos estratégicos.

Indicadores: é o conjunto de medidas que servirá de base para a gestão da estratégia definida no BSC.

Planos de Ação: descrição do conjunto de ações e recursos necessários para o alcance das metas.

Missão: É a “razão da existência” da organização, os fins que ela pretende atender à sociedade e ao mercado. Deve estar ligada aos valores da companhia.

PerspectivaFinanceira

PerspectivaDo Cliente

PerspectivaInterna

Perspectiva deAprendizado e

Crescimento

Balanced Scorecard: Estrutura Básica

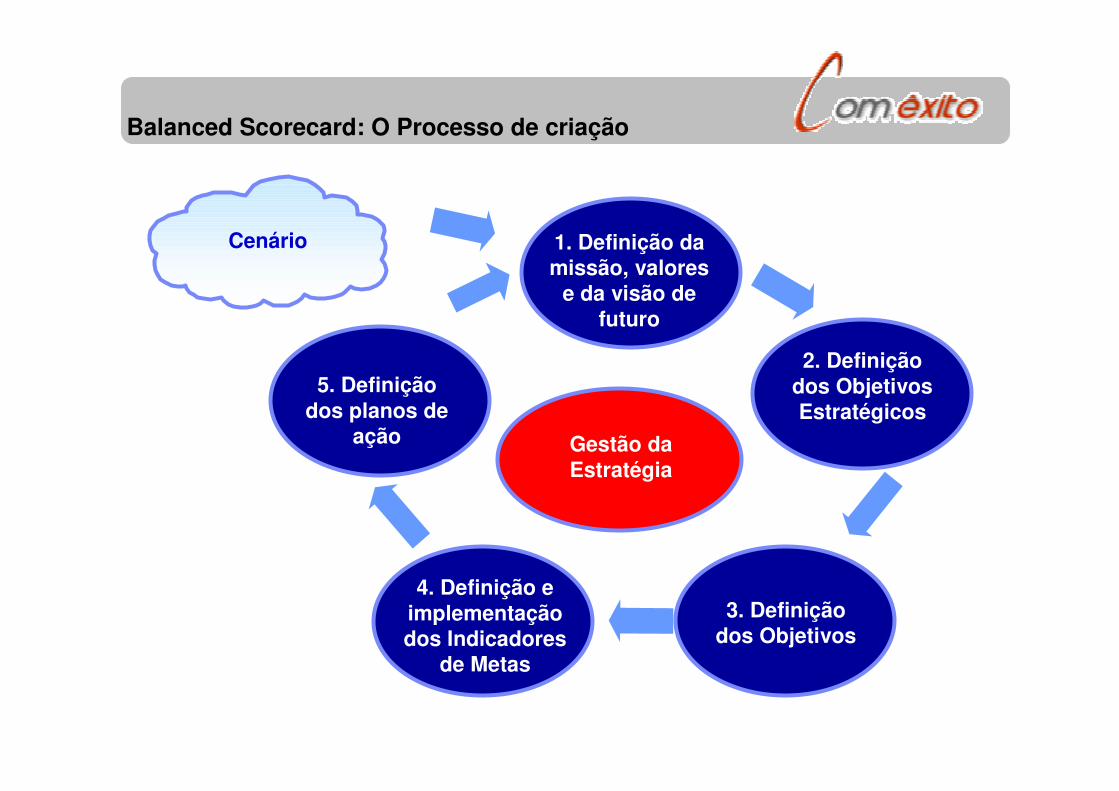

5. Definição dos planos de

ação

1. Definição da missão, valores

e da visão de futuro

2. Definição dos Objetivos Estratégicos

3. Definição dos Objetivos

Cenário

4. Definição e implementação dos Indicadores

de Metas

Gestão daEstratégia

Balanced Scorecard: O Processo de criação

Exercício

Indique se é verdadeiro ou falso:

1 ( ) O BSC foi desenvolvido pelos professores Robert S. Kaplan e David P. Norton da Harvard Business School, no começo dos anos 1990.2 ( ) O BSC é uma ferramenta gerencial, portanto deve ficar nas mãos da direção e não precisa ser compartilhada com os funcionários.3 ( ) Podemos definir que o processo de criação do BSC pode ser realizado em 4 etapas: Definição da missão, dos valores e da visão de futuro; Definição dos objetivos estratégicos; Definição e implementação dos indicadores das metas; Definição dos planos de ação. 4 ( ) 90% das empresas conseguem implantar o planejamento estratégico. 5 ( ) Para gerenciar a estratégia da organização após termos implantado um planejamento estratégico, devemos realizar periodicamente a revisão deste planejamento. É usual que as organizações façam essa revisão uma vez por ano.6 ( ) Existem muitas barreiras para implantação do planejamento estratégico, por exemplo as barreiras humanas, operacionais, de falta de visão e de aprendizado.7 ( ) Conectar a estratégia corporativa do BSC com os planos de desempenho individuais garante que todos estarão trabalhando não só metas em comuns, mas nas metas certas.8 ( ) Cada organização deveria criar sua visão, estratégias e objetivos estratégicos (macro objetivos) antes de desenvolver um BSC.9 ( ) Algumas métricas específicas do negócio podem não ser mensuráveis a partir dos sistemas e processos existentes, e isso pode tornar-se um impecilho para a implantação do BSC.

1 ( V ) O BSC foi desenvolvido pelos professores Robert S. Kaplan e David P. Norton da Harvard Business School, no começo dos anos 1990.2 ( F ) O BSC é uma ferramenta gerencial, portanto deve ficar nas mãos da direção e não precisa ser compartilhada com os funcionários.3 ( F ) Podemos definir que o processo de criação do BSC pode ser realizado em 4 etapas: Definição da missão, dos valores e da visão de futuro; Definição dos objetivos estratégicos; Definição e implementação dos indicadores das metas; Definição dos planos de ação. (Falta a definição dos objetivos para cada janela do BSC. Os objetivos estratégicos têm alto nível e são desdobramentos da visão)4 ( F ) 90% das empresas conseguem implantar o planejamento estratégico. (10% conseguem)5 ( V ) Para gerenciar a estratégia da organização após termos implantado um planejamento estratégico, devemos realizar periodicamente a revisão deste planejamento. É usual que as organizações façam essa revisão uma vez por ano.6 ( V ) Existem muitas barreiras para implantação do planejamento estratégico, por exemplo as barreiras humanas, operacionais, de falta de visão e de aprendizado.7 ( V ) Conectar a estratégia corporativa do BSC com os planos de desempenho individuais garante que todos estarão trabalhando não só metas em comuns, mas nas metas certas.8 ( V ) Cada organização deveria criar sua visão, estratégias e objetivos estratégicos (macro objetivos) antes de desenvolver um BSC.9 ( V ) Algumas métricas específicas do negócio podem não ser mensuráveis a partir dos sistemas e processos existentes, e isso pode tornar-se um impecilho para a implantação do BSC.

Resposta do exercício

Fim do Módulo 2