o que é previdência? - abcbrasilprev.com.br · na saída (caso ocorra a portabilidade ou...

TRANSCRIPT

1

O que é previdência?Previdência é para quem pensa no futuro, é o ato de se precaver. É uma maneira para te ajudar a juntar dinheiro, criar uma reserva para sua aposentadoria ou um projeto de vida de maneira segurae eficiente.

Funciona assim: você faz uma contribuição na periodicidadeescolhida (mensal, trimestral, semestral, anual ou única)por um determinado período, e no final desse período, você teráum montante de dinheiro para usufruir da forma que quiser.

A história da previdência no Brasil.O conceito de previdência apareceu pela primeira vez no Brasil em 1923, com a criação da Lei Elói Chaves. A lei propunha a formação de uma reserva para os empregados das empresas ferroviárias. Com o avanço da industrialização, as garantias trabalhistas ganharam mais atenção e surgiram vários “Institutos de Aposentadoria e Pensões”, que em 1966 foram unificados e formaram o atualINSS – Instituto do Seguro Social. Hoje, todo brasileiro com carteira assinada participa da Previdência Social, tendo o valor do INSS descontado automaticamente de sua folha de pagamento de acordo com o valor de seu salário.

A previdência privada, também chamada de previdência complementar, surgiu com a evoluçãodos institutos fechados de socorro mútuo e pensão, como a Previ-Caixa, fundada em 1904,que cuidava do pagamento de pensão à família do empregado após seu falecimento. Em 1940,o Banco do Brasil instituiu a complementação à aposentadoria, mas foi em 1977 que a previdência privada foi regulamentada na Lei nº 6.435.

Apesar da regulamentação da previdência privada existir desde 1977, o crescimento significativo começou em 1990 com a criação do Plano Real e a estabilidade monetária adquirida. E ainda hoje,é cada vez mais procurada pela população para ajudar na realização de projetos de vida.

Previdência Social e Privada. Qual a diferença? Previdência Social: É um seguro controlado pelo governo que garante que todos os trabalhadores continuem recebendo um benefício financeiro mensal em casos de aposentadoria, gravidez, doenças ou acidentes. O órgão responsável por esse repasse é o INSS, e sua contribuição é obrigatória a todos os trabalhadores formais, já vindo descontada na folha de pagamento de acordo com o saláriode cada um.

Previdência Privada: É também chamada de Previdência Complementar, e como o próprio nome sugere, é uma opção do indivíduo. É um pagamento extra, que serve para complementar a renda recebida pelo INSS na aposentadoria ou realizar algum projeto de vida, como abrir o próprio negócio, comprar uma casa ou pagar a faculdade dos filhos. É uma reserva com um período estabelecido pelo próprio contribuinte e, no final desse período, ele recebe o saldo acumulado da forma que considerar mais conveniente. Pode ser de uma única vez, por um prazo determinado, através de rendade aposentadoria vitalícia, etc.

2

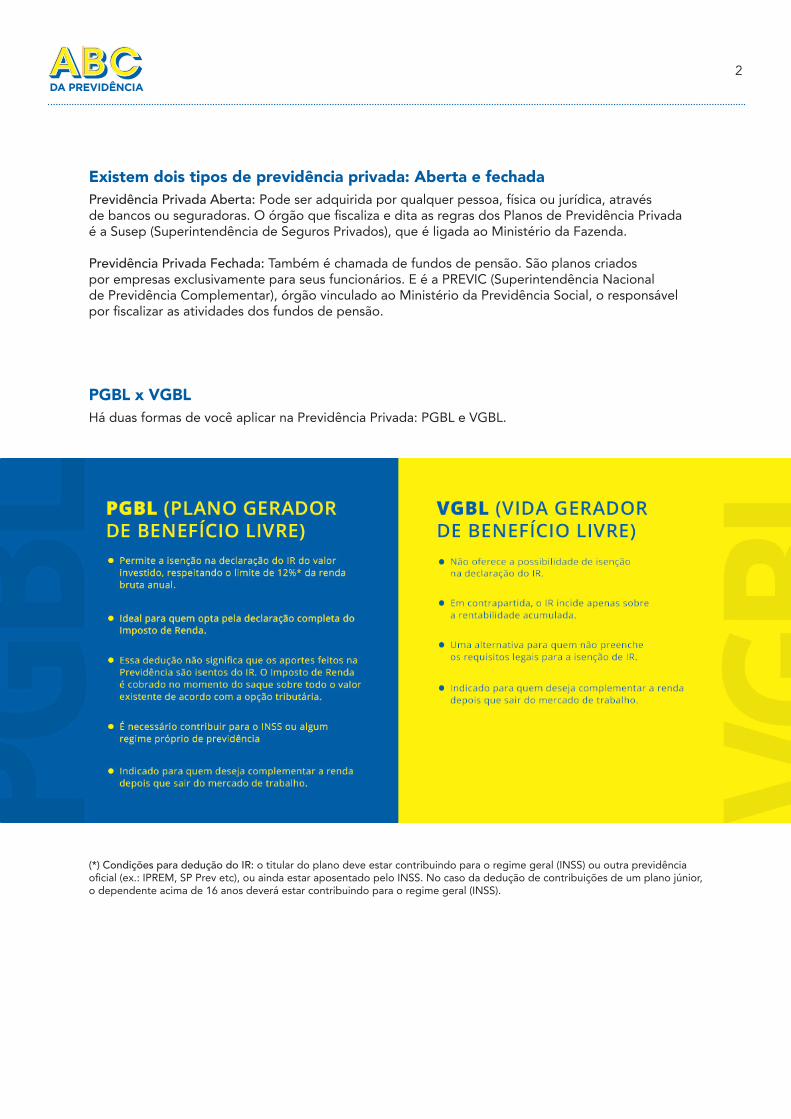

Existem dois tipos de previdência privada: Aberta e fechadaPrevidência Privada Aberta: Pode ser adquirida por qualquer pessoa, física ou jurídica, atravésde bancos ou seguradoras. O órgão que fiscaliza e dita as regras dos Planos de Previdência Privadaé a Susep (Superintendência de Seguros Privados), que é ligada ao Ministério da Fazenda.

Previdência Privada Fechada: Também é chamada de fundos de pensão. São planos criadospor empresas exclusivamente para seus funcionários. E é a PREVIC (Superintendência Nacionalde Previdência Complementar), órgão vinculado ao Ministério da Previdência Social, o responsávelpor fiscalizar as atividades dos fundos de pensão.

PGBL x VGBLHá duas formas de você aplicar na Previdência Privada: PGBL e VGBL.

(*) Condições para dedução do IR: o titular do plano deve estar contribuindo para o regime geral (INSS) ou outra previdência oficial (ex.: IPREM, SP Prev etc), ou ainda estar aposentado pelo INSS. No caso da dedução de contribuições de um plano júnior, o dependente acima de 16 anos deverá estar contribuindo para o regime geral (INSS).

3

Vantagens da previdência privadaComo você viu, ter um plano de Previdência é muita vantagem para você guardar dinheiro.Mas essa não é a única.

Confira aqui os principais benefícios que você pode ter com um plano de Previdência Privada:

Complementação da AposentadoriaRealização de Projetos de VidaBenefício FiscalDiversificação do InvestimentoSucessão PatrimonialIncentivo à Disciplina

Complementação da aposentadoriaPara quem contribuiu com o INSS, o valor máximo de aposentadoria concedido é de R$ 5.531,31*.

Portanto, se a sua renda mensal for maior que esse valor e você deseja manter o seu padrão de vida na aposentadoria, a Previdência Privada é uma boa opção. *Referência 2017.

Realização de projetos de vidaVocê tem algum projeto de vida? Começar um negócio próprio, viajar durante um ano inteiro, comprar outro imóvel ou garantir a faculdade de seus filhos?

Seja ele qual for, a Previdência Privada é a ajuda que você precisa, pois é um investimento inteligente e confiável que a longo prazo apresenta resultados para você realizar seus projetos.

4

Benefício fiscalExistem alguns benefícios fiscais exclusivos para quem possui um plano de Previdência Privada.São eles:

Veja na tabela abaixo uma comparação da declaração do Imposto de Renda de uma pessoaque tem plano de previdência complementar e outra que não tem:

O Imposto de Renda é cobrado apenas quando é feito o resgate do valor acumulado ou quando a renda passa a ser recebida.

Em outros fundos de investimento a tributação é semestral. Dessa forma, no plano de Previdência Privada, o percentual de rendimento sempre incidirá sobre uma base maior de dinheiro, aumentando o capital acumulado ao longo do tempo.

Na modalidade PGBL você pode deduzir em até 12% da sua renda bruta anual os valores investidos na Previdência Privada.

Você posterga o pagamento do imposto e pode aproveitar esse valor que não foi pago para reinvestir em um plano VGBL, que tem a vantagem de incidência do IR somente sobre os rendimentos do investimento.

A alíquota de IR pode chegar a 10% enquanto em outros fundos de investimentos a alíquota mínima é 15%.

5

Diversificação de investimentoPara quem deseja ter uma reserva, é preciso priorizar a rentabilidade e ter um compromissocom longo prazo. E é por isso que os Planos de Previdência Privada são tão positivos, pois permitem aplicações em diferentes tipos de fundos de investimentos.

Você escolhe, de acordo com o seu perfil e objetivos, em que tipo de fundo de investimento você deseja investir. Veja com qual dos perfis você de identifica mais e qual tipo de investimento é indicado:

Arrojado: Pode investir um percentual em renda variável (ações), até o máximo permitido por lei.

Moderado: Ficam no meio do caminho, combinando renda fixa e variável.

Conservador: Investimento exclusivamente em fundos de renda fixa, como títulos públicosdo governo, bancos (CDBs) e de empresas (debêntures).

Nos três casos uma coisa é certa: você contratará um serviço com uma política pré-determinadade gestão, conduzida por quem entende do assunto. Para quem não tem experiência em aplicaro próprio dinheiro, é uma boa chance de diversificar os investimentos e ainda aproveitar o benefício fiscal.

Sucessão patrimonialEm caso de falecimento do titular do plano, o valor do saldoserá pago aos beneficiários indicados no plano e, em casode ausência destes, na forma da legislação vigente. Portanto,o repasse do valor aos beneficiários é feito com rapidezno momento em que a família mais precisa.

A flexibilidade dos planos PGBL e VGBL também permiteque o participante altere os beneficiários indicados a qualquer momento.

Incentivo à disciplinaJá tentou guardar dinheiro e conseguir um valor considerável para realmente realizar seus projetos de vida? A Previdência Privada nos incentiva a ter disciplina. Para conseguir obter um valor que seja atrativo é preciso se organizar a longo prazo e deixar que o dinheiro trabalhe por você no período de acumulação, não interrompendo as contribuições até a data estipulada para que você consiga atingir seus objetivos.

Os recursos investidos ao longo dos anos são pequenos, e não geram dificuldadesem seu orçamento, mas lá na frente irão te ajudar a realizar seus projetos ou conseguir a segurança financeira quando você se aposentar.

6

O que considerar antes de fazer um plano?Agora você já sabe como um plano de previdência pode te ajudara juntar dinheiro numa quantia relevante para você conseguir realizarprojetos de vida. Mas antes de contratar um plano, saiba que hátrês aspectos importantes que você deve levar em consideração.Saiba mais sobre cada um deles: Prazo do investimento,Taxas: administração financeira e carregamentoe a reputação da instituição bancária.

O prazo do investimentoSe você pretende investir num Plano de Previdência Privada, é importante que você entendaque é um investimento lucrativo a longo prazo e, por isso, você deve analisar se você não irá precisar do valor a curto prazo. Permanecer no plano por algum tempo é fundamental para que você obtenha as vantagens que compensam seu custo.

Por exemplo, se você optar pelo regime regressivo de tributação e pedir o resgate do dinheiro depois de um ano, você acabará arcando com uma alíquota de Imposto de Renda que não compensaráo investimento feito. No entanto, quanto mais tempo o dinheiro permanecer no plano, menores serão as alíquotas do IR e, portanto, maior o seu rendimento.

A reputação da instituiçãoA Previdência Privada é um investimento de longo prazo, por isso você deve tomar muito cuidado na hora de escolher qual instituição vai administrar os seus recursos. É muito importante que você verifique o histórico da empresa, pesquise no Procon e em sites de reclamação online, para tomara decisão certa.

Você também deve acompanhar a rentabilidade dos últimos 12, 36 e até 60 meses do fundoque você escolher. Mesmo que os resultados não garantam a rentabilidade de amanhã,você ainda tem outros parâmetros de comparação para ver se o seu plano rende mais, menos,ou anda na mesma linha de outros produtos que sejam semelhantes.

7

Taxas de administração financeira e carregamentoVocê deve ficar atento na hora da contratação do seu Plano de Previdência Privada, pois existemdois tipos de taxas que são cobradas pelas instituições: a taxa de administração financeira e a taxade carregamento. Conheça um pouco mais sobre elas:

Taxa de administração financeira: A instituição cobra essa taxa pela tarefa de administrar o dinheiro do fundo de investimento exclusivo, que é criado para o seu plano. Essa taxa pode variarde acordo com as condições comerciais do plano que foi contratado. Se você optar por um fundode investimentos em ações, as taxas serão um pouco maiores que os investimentosem renda fixa, pois são mais complexos na gestão dos ativos que os compõem.

Importante: É importante lembrar que a taxa de administração financeira é cobrada diariamente, sobre o valor total do patrimônio líquido do fundo de investimento, e a rentabilidade informadaé líquida, ou seja, o valor dessa taxa já é descontado.

Taxa de carregamento: Essa taxa corresponde ao índice de cada depósito que é feito no seu planoe serve para cobrir as despesas de corretagem e administração. Na maior parte dos casos, o valor dessa taxa não ultrapassa 5% do valor de cada contribuição que você fizer.

Existem três formas de taxas de carregamento, e elas dependem do plano contratado.Conheça cada uma delas:

Antecipada: Essa taxa vai incidir no momento do aporte, sendo decrescente em função do aporte e do montante que está acumulado. Para facilitar: quanto maior for o valor do seu aporte ou ainda, quanto maior for o montante acumulado, menor vai ser a taxa cobrada.

Postecipada: Já essa taxa vai incidir somente em caso de portabilidade ou de resgates feitospor você. Ela também é decrescente, em função do tempo de permanência no plano, podendo chegar a zero. Ou seja, quanto maior for o seu tempo de permanência, menor será a taxa.

Híbrida: Nesse caso, a cobrança acontece tanto na entrada (na entrada dos aportes ao plano), quanto na saída (caso ocorra a portabilidade ou resgates). Como você pode perceber, existem produtos que extinguem a cobrança dessa taxa após certo tempo de aplicação. Outros atrelam o percentualao saldo investido: quanto maior o volume investido, menor será a taxa cobrada. Nos dois casos,é bom ficar atento e pesquisar antes de escolher qual será o seu Plano de Previdência.

Por dentro de um planoVocê sabe qual é a dinâmica de um Plano de Previdência? Ela é dividida em duas partes: a acumulação e a utilização da reserva.

Entenda como funciona cada uma dessas fases: Acumulação da reserva e Utilização da reserva.

8

Fase de acumulaçãoÉ nessa fase onde você vai utilizar parte da sua renda para fazer as contribuições periódicasao plano que foi contratado.

Aqui, você deve estar bem informado sobre o regime de tributação que contratou, sobrea periodicidade e os valores das contribuições, sobre as diferentes opções de benefícios de riscoe também sobre como o seu dinheiro vai render!

Fique por dentro de como funciona cada um desses aspectos:

Regime de TributaçãoVocê pode escolher entre duas formas de tributação do Imposto de Renda: pela tabela regressiva ou pela tabela progressiva. Confira qual impacto isso pode causar na evolução de um Planode Previdência.

Essas formas de tributação são vinculadas ao tempo de aplicação e ao seu perfil tributário.Por exemplo, no caso da tabela regressiva quanto maior for o seu prazo de acumulação ou quanto mais tempo você permanecer no plano, menor vai ser a alíquota de IR na hora de realizaro seu resgate ou no momento do recebimento da sua renda.

Acompanhe como funciona:

Tabela regressivaCaso você queira resgatar o seu dinheiro apenas a longo prazo, a tabela regressiva pode sera escolha certa para você, pois quanto mais tempo você permanecer no plano, menor vai sera alíquota do Imposto de Renda.

9

Tabela ProgressivaA tabela progressiva é a mesma que determina a alíquota do Imposto de Renda que cai sobreo seu salário. Na prática, o valor que você resgatar ou que será transformado em renda é que vai determinar qual vai ser a alíquota sobre o seu Plano de Previdência.

Como o que está em jogo é o quanto de dinheiro vai para você, o mais indicado é que a tabela progressiva seja escolhida nas seguintes situações: Caso você tenha a intenção de sair do fundo em um prazo mais curto;

Se você estiver poupando o seu dinheiro com o objetivo de receber uma renda mensal que fique na faixa de isenção do IR ou que esteja próxima a essa faixa, cuja alíquota não ultrapasse 7,5%.

Vamos aos números:Caso você planeje ganhar 2.000 reais de renda mensal, por exemplo, você pagará 7,5% de IR – menos que a alíquota mais baixa da tabela regressiva (10%). É verdade que a faixa leva em conta os valores da tabela de hoje. Mas, como a Receita reajusta esses números todos os anos, o raciocínio não deixa de perder a validade.

Tabela de IR vigente

Lembrando que o ajuste é feito na DIRPF. Dessa forma, todas as rendas são somadas (salário, aposentadoria, aluguel) e uma renda isenta no momento de receber a renda da previdêncianão significa que estará isenta no momento da somatória das demais rendas.

10

Periodicidade e valores de contribuiçãoNos planos oferecidos, os valores que você investe e a periodicidade dos investimentos são bem flexíveis. Fica por sua conta escolher se quer realizar contribuições mensais, bimestrais, trimestrais, semestrais, anuais, ou até mesmo em uma única contribuição. E caso você queira realizarum investimento extra, pode fazer isso quando quiser e com o valor que quiser, claro, que desdeque haja um valor mínimo de investimento, dependendo do plano que você escolheu.

Benefícios de RiscoOs benefícios de risco são proteções financeiras extras para você e para a sua família, em casode morte durante o período em que você estiver investindo em um Plano de Previdência.

Eles funcionam como uma espécie de seguro, e, para adquirir, você faz uma contribuição extra,que será cobrada junto com os aportes mensais do plano. Em caso de Planos “não mensais”(aporte único, anual) o benefício de risco é cobrado semestralmente.

As possibilidades vão de pecúlio, que é uma importância em dinheiro paga aos beneficiáriosdo titular do plano de uma única vez, até a pensão aos filhos menores ou pensão vitalícia ao cônjuge.

Como Rende seu DinheiroPara fazer o seu dinheiro render, as suas contribuições que são feitas à Previdência Privada são aplicadas em Cotas de Fundos de Investimento Especialmente Constituídos (FIC s), havendo diversos tipos de fundos, dependendo do perfil de quem está investindo.

Quando você contrata um plano, ainda pode optar pelos seguintes fundos:

11

Fundos de renda fixaO seu dinheiro é aplicado em papéis que são os mais seguros do mercado, como o caso de títulos públicos e privados (títulos privados possuem risco de crédito, não são os mais seguros do mercado). Esse fundo é ideal para o perfil conservador, que não quer correr muitos riscos.

Fundos compostosNesse fundo, o seu dinheiro pode ser aplicado parte em ações de empresas brasileiras,parte em títulos públicos de renda fixa. Um fundo ideal para pessoas com perfil moderado arrojado.

Fundos com conceito de ciclo de vidaA aplicação do dinheiro vai se ajustando com o tempo, e varia entre renda fixa e variável,conforme vai se aproximando do momento de recebimento da renda.

Você pode ainda direcionar um percentual para cada tipo de fundo, fazendo um mix na carteirae, caso deseje, alterar essa configuração conforme sua necessidade.

12

PortabilidadeVocê sabia que, caso não esteja satisfeito com o seu plano, você consegue mudar facilmentede instituição?

É a chamada portabilidade externa. Com ela, você pode solicitar a transferência da sua reserva acumulada e a instituição tem até 5 dias úteis para migrar o seu dinheiro para o plano escolhidoem outra instituição a partir do recebimento da solicitação.

Caso você queira fazer a portabilidade, é importante lembrar que não é permitido mudarde modalidade, por exemplo, de um VGBL para um PGBL ou vice-versa. Se você optar por trocara modalidade, deve resgatar os recursos e aplicar no plano escolhido, o que tem como resultadoa cobrança do IR sobre o dinheiro que foi resgatado, de acordo com o regime tributário escolhidoe vigente na época do resgate.

Existem outras regras para que você possa fazer uso da portabilidade, como respeitar o prazode carência que é determinado pelo regulamento. O tempo mínimo é de 60 dias.

Se o seu recurso estiver aplicado em um plano de Regime Tributário Regressivo, o tempode permanência da aplicação é informado para a nova instituição, e vai continuar a decrescerde acordo com a tabela regressiva. Vale ressaltar que a portabilidade não é possívelse for de um Regime Tributário Regressivo para um Regime Tributário Progressivo.

A portabilidade não possui incidência de IR, nem taxa de carregamento sobre o recurso portadono plano de destino, ou seja, sobre esse valor, após alocação no plano de destino, ele estará isentode incidência de taxa de carregamento. No entanto, a instituição pode cobrar a taxa ao enviaro dinheiro para outra entidade.

Existe ainda outro tipo de portabilidade, que é chamada de interna. Ela permite que você possa migrar para outro plano que seja mais interessante para as suas necessidades, dentro da mesma instituição. Nesse caso, também não há incidência de IRe nem cobrança de taxa de carregamento, mas existe um prazo de carência determinadono regulamento do plano.

13

Utilização da reservaQuando o período que foi determinado para a acumulação estiver chegando ao fim, por lei,as seguradoras devem confirmar a sua opção de saída do plano 90 dias antes de você começara receber a renda. A partir daí você tem 30 dias para decidir qual tipo de renda vai solicitar.

Veja algumas das rendas pelas quais você pode optar:

Renda vitalíciaCaso essa opção seja solicitada, quem é titular do plano receberá uma renda mensal pelo restoda vida, o valor é corrigido pelo índice de inflação. Em caso de falecimento do titular o benefício cessa.

Renda vitalícia com prazo mínimo garantidoEssa opção garante uma renda mensal fixa por um prazo determinado. Nesse caso vai existir um período mínimo para a cobertura, que pode variar de 5 a 20 anos. Caso ocorra um falecimento antes desse prazo, quem está sendo beneficiado fica com o saldo existente até o prazo fixado de recebimento da renda.

Renda vitalícia reversível ao cônjuge/companheiro(a)Essa opção garante que em caso de falecimento de quem é titular do plano, o cônjuge/companheiro(a) sobrevivente vai continuar recebendo a renda pelo resto de sua vida.

Renda vitalícia reversível ao cônjuge/companheiro(a) com continuidade aos menoresEssa opção proporciona que em caso de falecimento do titular, a renda passe ao cônjuge/companheiro(a),e que, ainda, em caso de falecimento do mesmo, a renda passe para os filhos menores.

Renda com prazo certoEssa opção proporciona que em caso de falecimento do titular, a renda passe ao cônjuge/companheiro(a),Caso essa opção seja solicitada, o titular do plano pode estipular por quantos anos quer receber a quantia acumulada. Em caso de falecimento do titular durante o prazo, o beneficiário receberá a renda, caso isso não aconteça até o fim do prazo, ele não terá mais renda a receber.

14

ResgateCaso você não queira optar por passar a receber uma renda mensal da sua reserva acumulada,você pode sair do plano por meio de duas formas de resgate: o resgate programado e o resgate total.

Com o resgate programado, você pode definir datas certas para retirar o seu dinheiro. Dessa forma,os recursos que ainda estão aplicados vão continuar rendendo.

Já com o resgate total, como o próprio nome diz, você poderá retirar o seu dinheiro de uma única vez.Mas, por mais que essa seja a opção mais barata para você, nesse caso é bom ter cuidado, se vocênão tem alguma experiência em cuidar do seu patrimônio, é importante saber que o dinheiro vai ficar parado e deixará de render.

Importante: em caso de resgate total ou de parte dos recursos que estão aplicados antes da data de saída que foi estipulada, é preciso ficar atento para as regras de carência para resgate, que é de 60 dias entreos resgates.

Planos individuaisEsses planos são voltados para você, que quer acumular uma reserva a longo prazo pensando em realizar algo lá na frente. Com os planos individuais, você pode complementar a sua renda ao se aposentar pelo INSS ou até realizar aquele projeto de vida que sempre quis.

Os planos podem atender qualquer perfil de quem vai investir: pode ser arrojado, conservadorou até mesmo moderado. Assim, você pode escolher entre diferentes tipos de fundos para a aplicaçãodo seu dinheiro.

Para todosHoje em dia existem diferentes tipos de Planos de Previdência, que se diferem para que possam atenderàs necessidades de cada um.

Existem planos para você, para as crianças e para quem trabalha na sua empresa. E você pode escolhero que se encaixa melhor na sua necessidade.

Conheça as características e diferenças de cada plano:

Planos individuais

Planos para Júnior

Planos empresariais

15

Para júniorQuem ouve falar de Planos de Previdência imagina que isso seja um produto voltado apenas para a“melhor idade”. Mas, você sabia que esse benefício pode ser contratado para quem é mais jovem?

É isso mesmo, seus filhos, sobrinhos ou netos podem ter um plano desde os primeiros anos de vida.Essa reserva fica guardada até que eles completem 21 anos, e esse é um investimento que vem na hora certa, afinal, eles merecem uma ajuda a mais com a faculdade ou algum curso de pós-graduação.

No plano para os juniores, você pode fazer contribuições mensais ou aportes em datas especiais, comoo Natal ou o aniversário. E além de economizar, isso pode ser um ótimo passo para a educação financeira das crianças, ensinando-as a planejar o próprio futuro.

Planos empresariaisQuem é empregador sabe: hoje em dia, atrair e reter talentos está se tornando uma atitude cada vez mais estratégica para as empresas. E pensando nisso, é importante que a empresa traga benefícios atrativospara os seus empregados, e isso vai incluir um bom plano de previdência complementar! Dessa formao empregador tem a flexibilidade de escolher o quanto quer contribuir, e os empregados podem ter acesso aos recursos que são investidos pela empresa, em médio e longo prazo.

Existem dois tipos de planos empresariais: os instituídos e os averbados.

Com os planos instituídos, a empresa custeia parte das contribuições, e dessa forma ganha benefícios fiscais.

Já com os planos averbados, só os funcionários vão contribuir, mas, dessa forma eles vão poder contarcom condições especiais!

16

Glossário

A

B

Alíquota de Imposto de RendaÉ o percentual utilizado para calcular o valor de imposto que será recolhido pelo governo, sobre uma determinada renda ou resgate. Este percentual é definido de acordo com a tributação escolhida pelo próprio titular do plano, na proposta de contratação.

Apólice (VGBL)É o documento emitido pela Seguradora ou Entidade Aberta de Previdência Complementar – EAPC que formaliza a contratação do plano escolhido pelo titular. É recomendável ler atentamente este documento que contém todas as informações referentes ao plano contratado (características e critérios relativos à cobertura e benefícios).

AssistidoÉ o termo utilizado para descrever a pessoa que está recebendo o benefício contratado em um plano.Pode ser tanto o titular do plano (aposentadoria) quanto os beneficiários indicados na proposta de contratação (em caso de falecimento do titular).

Atividade laborativaSão as atividades realizadas pelo trabalhador durante o período definido como jornada de trabalho.

Averbador (a)É a empresa que oferece aos seus funcionários condições especiais, negociadas com a Seguradora ou Entidade Aberta de Previdência Complementar – EAPC, na contratação de plano de previdência complementar. A empresa averbadora realiza a negociação, mas não contribui para o pagamento do plano.

BB-DTVMÉ a sigla da BB Gestão de Recursos - Distribuidora de Títulos e Valores Mobiliários S.A, empresa especializada na gestão de recursos de terceiros e na administração dos fundos de investimento dos clientes do Banco do Brasil.

BeneficiárioSão as pessoas indicadas na proposta de contratação do plano para receber os pagamentos relativos aos benefícios e/ou resgate (em caso de falecimento do titular do plano). Os beneficiários não precisam necessariamente ser herdeiros legais. Durante o período de acumulação, o titular terá liberdade para alterar os beneficiários sempre que desejar.

17

Glossário

B

C

Benefício de aposentadoria (PGBL)É o pagamento a ser efetuado ao titular do plano ou aos beneficiários (em caso de falecimento do titular). O valor poderá ser pago em uma única parcela ou conforme opção de renda escolhida pelo titulardo plano. É recomendável conhecer em detalhes as opções disponíveis para escolher a mais adequadaà sua necessidade.

Capital segurado (VGBL)É o pagamento a ser efetuado ao titular do plano ou aos beneficiários (em caso d falecimento do titular).O valor poderá ser pago em uma única parcela ou confor de renda escolhida pelo titular do plano.É recomendável conhecer em detalhes as opções disponíveis para escolher a mais adequadaà sua necessidade.

CarênciaÉ o período mínimo de tempo que deverá ser cumprido para a realização de resgate ou portabilidade do saldo acumulado no caso de planos com Cobertura de Sobrevivência. Já em caso de Cobertura de Risco, é o período de tempo em que o titular do plano (em caso de invalidez) ou beneficiários (em caso de falecimento do titular) não terá direito ao benefício contratado. As regras de carência estão previstas no contrato e na legislação brasileira. É importante conhecer e cumprir todos os prazos definidos.

Carta de escolha da aposentadoriaNoventa dias antes da data de aposentadoria, o titular do plano receberá esta carta com as opções disponíveis para o recebimento do benefício. Ao analisar o conteúdo da carta, o titular deverá assinalar no Termo de Opção anexo à carta a opção de renda escolhida e encaminhar o documento à Brasilprev, de acordo com as orientações do documento.

Certificado (PGBL)É o documento emitido pela Seguradora ou Entidade Aberta de Previdência Complementar – EAPCque formaliza a contratação do plano escolhido pelo titular. Recomendamos ler atentamente este documento que contém todas as informações referentes ao plano contratado (características e critérios relativosà cobertura e benefícios).

CNSPÉ a sigla do Conselho Nacional de Seguros Privados, órgão responsável por fixar as diretrizes e normas da política de seguros privados. É um órgão federal vinculado ao Ministério da Fazenda.

18

Glossário

C

D

Coberturas do planoSão as opções de cobertura que um plano de previdência oferece:SOBREVIVÊNCIA - recebimento do benefício após o titular atingir a data de aposentadoria definida;RISCO - recebimento do benefício em caso de invalidez ou falecimento do titular.

Come cotas (INTERNO)É o imposto recolhido na fonte pelo governo, duas vezes ao ano, sobre o rendimento das cotas dos fundosde investimento. No caso da previdência complementar, não há incidência deste imposto.

Contribuição (PGBL)É o valor que o titular do plano e/ou empresa (caso de planos empresariais com participação no pagamentoda contribuição do plano) poderá investir no plano de previdência. O valor escolhido poderá ser realizadode forma periódica (mensal, trimestral, semestral e anual), única (de uma única vez, no momento da contrataçãodo plano) ou extra (a qualquer momento).

CotaÉ uma fração de um fundo de investimento. Os fundos de investimento são formados por diversas cotas. Cada cota possui um determinado valor de compra, que é estabelecido de acordo com as características do fundo, rendimento e condições do mercado. A Seguradora ou Entidade Aberta de Previdência Complementar – EAPC utiliza o valor de cada contribuição realizada em um plano de previdência para comprar/adquirir cotas no fundo de investimento escolhido pelo titular.

Data de aposentadoriaÉ a data escolhida no momento da contratação em que o titular se torna apto a receber o benefício.Esta data poderá ser alterada pelo titular a qualquer momento.

Declaração de SaúdeÉ o formulário disponibilizado pela Brasilprev para que o titular do plano informe condição de saúde.Esta informação é confidencial e não será divulgada pela Brasilprev.

19

Glossário

E

F

I

EAPCÉ a sigla para Entidade Aberta de Previdência Complementar, empresa autorizada administrar planosde previdência complementar. A Brasilprev é um exemplo de EAPC.

Excedente financeiroÉ a diferença entre a rentabilidade do fundo de investimento e a rentabilidade do Excedente financeirode atualização do plano. Essa diferença, quando positiva, é creditada no plano de previdência do titular.

Fator de cálculo do capital segurado / benefícioÉ o fator utilizado para calcular o valor do benefício que o cliente receberá, caso opte em receber através de renda, considerando as regras do plano de previdência contratado e a opção de renda.Este cálculo considera o saldo acumulado do plano, taxa de juros e tábua atuarial vigente no momentodo recebimento do beneficio.

FenapreviÉ a sigla da Federação Nacional de Previdência Privada e Vida, associação sem fins lucrativos que representaas empresas que atuam nos segmentos de previdência complementar e de seguros de pessoas no Brasil.

Fundo de investimentoÉ uma opção de investimento financeiro. Na previdência complementar, o titular do plano deve escolheros fundos de investimento nas quais as suas contribuições serão aplicadas. Cada fundo apresenta uma estratégia de investimento diferenciada, em forma de renda fixa e/ou variável.

IGP-MÉ a sigla para Índice Geral de Preços do Mercado, que é um índice utilizado para realizar atualização monetária. Ele é calculado e divulgado pela Fundação Getúlio Vargas (FGV).

Índice de atualizaçãoÉ o índice utilizado na atualização monetária dos valores das contribuições e dos benefícios contratadosem um plano de previdência.

20

Glossário

I

M

N

P

Instituidor (a)É a empresa que oferece aos seus funcionários condições especiais, negociadas com a Seguradora ou Entidade Aberta de Previdência Complementar – EAPC, na contratação de plano de previdência complementar.A empresa instituidora realiza a negociação e contribui para o pagamento do plano.

InvalidezÉ a perda, redução ou impossibilidade funcional definitiva total, de um membro ou órgão, em decorrência de lesão física causada por acidente ou doença e para a qual não se possa esperar mais recuperação ou reabilitação por ser caracterizada como definitiva.

IPCAÉ a sigla para Índice Nacional de Preços ao Consumidor Amplo, um índice de atual monetária divulgado pelo Instituto Brasileiro de Geografia e Estatística (IBGE).

MatrículaÉ o número de identificação do plano de previdência contratado na Brasilprev.

Nota técnica atuarialÉ o documento elaborado por profissional capacitado especialmente para essa fin que tem por objetivo descrever os planos de previdência para que possam ser comercializados. Esse documento técnico é aprovado previamente pela SUSEP, ór federal que regula e fiscaliza as atividades de seguros no Brasil.

Pagamento únicoÉ o pagamento a ser efetuado pela Seguradora ou Entidade Aberta de Previdência Complementar – EAPCao titular do plano ou aos beneficiários (em caso de falecimento do titular) em uma única parcela.

Participante (PGBL)É o titular do plano de previdência complementar.

21

Glossário

P

Participante externoÉ o titular do plano empresarial que opta por manter o plano de previdência ativo, após o desligamento da empresa da qual era empregado. Neste caso, o relacionamento passa a ser exclusivamente do titular com a Seguradora ou Entidade Aberta de Previdência Complementar – EAPC.

Pecúlio por morteÉ o pagamento realizado pela Seguradora ou Entidade Aberta de Previdência Complementar – EAPC,em uma única parcela, aos beneficiários do plano (em cas falecimento do titular). O valor do pagamento será realizado conforme a cobertura contratada pelo titula plano.

PensãoÉ o pagamento mensal realizado pela Seguradora ou Entidade Aberta de Previdência Complementar – EAPCao titular (em caso de invalidez), ou ao cônjuge/beneficiários indicados na proposta de contratação(em caso de falecimento do titular). O valor do pagamento será realizado conforme a cobertura contratadapelo titular do plano.

Pensão ao cônjuge ou companheiro(a)É o pagamento mensal realizado pela Seguradora ou Entidade Aberta de Previdência Complementar – EAPCao cônjuge ou companheiro (em caso de falecimento do titular). O valor do pagamento será realizado conforme a cobertura contratada pelo titular do plano.

Pensão aos filhos menores de 21 anosÉ o pagamento mensal realizado pela Seguradora ou Entidade Aberta de Previdência Complementar – EAPC aos filhos do titular do plano (em caso de falecimento do titular), até completarem a idade de 21 anos.O valor do pagamento será realizado conforme a cobertura contratada pelo titular do plano.

Período de acumulaçãoÉ o período entre a data da contratação do plano e a data de aposentadoria. Durante esse período, os valores das contribuições periódicas e/ou extras são acumulados para serem utilizados posteriormente pelo titulardo plano (aposentadoria) ou beneficiários (em caso de falecimento do titular).

PGBLÉ a sigla para Plano Gerador de Benefício Livre, uma das modalidades disponíveis nos planos de previdência Brasilprev. O PGBL é indicado para pessoas que optam pela declaração completa do Imposto de Renda, pois as contribuições podem ser deduzidas da base de cálculo do IR até o limite de 12% da renda bruta anual tributável.

22

Glossário

P

Plano tradicional

É um tipo de plano de previdência em que a rentabilidade do plano é garantida. Este tipo de plano não é mais comercializado no Brasil.

PortabilidadeÉ a transferência, parcial ou total, do saldo acumulado entre fundos do plano contrato, ou para outros planosda Brasilprev, outra seguradora ou Entidade Aberta de Previdência Complementar – EAPC, durante o período de acumulação, por vontade do titular.

Prêmio (VGBL)É o valor que o titular do plano poderá investir no plano de previdência. O valor escolhido poderá ser realizado de forma periódica (mensal, trimestral, semestral e anual), única (de uma única vez, no momento da contratação do plano) ou extra (a qualquer momento).

Previdência complementarÉ o benefício de aposentadoria contratado em seguradoras ou Entidade Aberta d Previdência ComplementarEAPC e que não possui relação com o sistema do Ins Nacional do Seguro Social (INSS).

Processo SUSEPÉ o número de identificação de um plano de previdência complementar aprovado e registrado na SUSEP.

Proponente (uso interno)É a pessoa que tem interesse em contratar um plano de previdência complementar.

Proposta de contratação do planoÉ o documento que contém as informações necessárias da pessoa interessada em contratar um planode previdência e do plano escolhido. A proposta é submetida à análise da Seguradora ou Entidade Abertade Previdência Complementar – EAPC e pode ser aceita ou não.

Provisão matemática de benefícios a concederÉ a soma das contribuições para cobertura de sobrevivência e rentabilidade, deduzidos os valoresde movimentações como resgates e portabilidades.

23

Glossário

R

Recálculo (plano empresarial) É o reajuste anual do valor nos benefícios contratados e suas respectivas contribuições, em planos empresariais.O recálculo ocorre no mês definido no contrato entre a empresa e a Seguradora ou Entidade Abertade Previdência Complementar – EAPC, de acordo com as regras estabelecidas.

RegulamentoÉ o documento, aprovado pela SUSEP, que contém as regras e condições do plano de previdência contratado.

RendaÉ o pagamento mensal realizado pela Seguradora ou Entidade Aberta de Previdência Complementar – EAPCao titular do plano (em caso de aposentadoria). O valor do pagamento será realizado conforme a cobertura contratada pelo titular do plano.

Renda bruta anual tributávelÉ o valor total recebido no ano, sujeito à tributação do Imposto de Renda, conforme determina a legislação vigente.

Renda fixaÉ um tipo de investimento no qual o titular empresta dinheiro para uma empresa ou governo para receberde volta, em data futura, com acréscimo de juros e correção monetária. A rentabilidade deste investimentoé pouco variável e apresenta baixo risco para o investidor.

Renda garantidaÉ um tipo de plano de previdência em que a rentabilidade do plano é garantida. Este tipo de plano não é mais comercializado no Brasil.

Renda prazo certoÉ o pagamento mensal realizado pela Seguradora ou Entidade Aberta de Previdência Complementar – EAPC ao titular do plano ou beneficiário (em caso de falecimento do titular), durante o período definido na cartade escolha da aposentadoria (máximo de 20 anos).

Renda temporáriaÉ o pagamento mensal realizado pela Seguradora ou Entidade Aberta de Previdência Complementar – EAPCao titular do plano durante o período definido na carta de escolha da aposentadoria. Em caso de falecimentodo titular, o pagamento do benefício será automaticamente cancelado e os beneficiários não receberãoos pagamentos mensais restantes.

24

Glossário

R

Renda variável

É um tipo de investimento em que as contribuições são aplicadas em ações de um empresa de capital aberto.A rentabilidade deste investimento é variável e depende do desempenho financei empresa e das condiçõesdo mercado de ações.

Renda vitalíciaÉ o pagamento mensal realizado pela Seguradora ou Entidade Aberta de Previdência Complementar – EAPCao titular do plano durante todo o período de vida a partir da data de aposentadoria. Em caso de falecimento do titular, o pagamento do benefício será automaticamente cancelado e os beneficiários não receberãoos pagamentos mensais restantes.

Renda vitalícia com prazo mínimo garantidoÉ o pagamento mensal realizado pela Seguradora ou Entidade Aberta de Previdência Complementar – EAPC ao titular do plano, a partir da data de aposentadoria, e que tem como garantia um prazo mínimode recebimento definido na carta de escolha da aposentadoria.Em caso de falecimento do titular do plano durante este período, a renda é revertida aos beneficiários, que continuarão recebendo o benefício até o término do prazo escolhido. Caso o titular venha a falecer após o prazo mínimo garantido, o pagamento do benefício será automaticamente cancelado, conforme regulamento.

Renda vitalícia reversível ao beneficiário indicadoÉ o pagamento mensal realizado pela Seguradora ou Entidade Aberta de Previdên Complementar – EAPC ao titular do plano durante todo o período de vida a partir de aposentadoria e que, em casode falecimento, será revertido ao(s) beneficiário indicado(s) no termo de escolha da aposentadoria.

Renda vitalícia reversível ao cônjuge/companheiro(a) com continuidade aos menoresÉ o pagamento mensal realizado pela Seguradora ou Entidade Aberta de Previdência Complementar – EAPC ao titular do plano durante todo o período de vida a partir da data de aposentadoria e que,em caso de falecimento, será revertido ao cônjuge/companheiro(a). Em caso de falecimento do cônjuge/companheiro(a), a renda será dividida entre o(s) beneficiário(s) indicado(s) no termo de escolha da aposentadoria até que complete(m) 21 anos de idade.

RentabilidadeÉ o percentual de retorno esperado do investimento das contribuições em um determinado fundode investimento. A rentabilidade líquida representa a rentabilidade do plano descontadas as taxasde administração.

25

Glossário

R

S

RepactuaçãoÉ o reajuste, anual e optativo, que ocorre em planos individuais do tipo renda garantida com coberturapor sobrevivência e com o índice de atualização IGP-M. O objetivo desta atualização é ajustar o valordas contribuições para que você receba, em sua aposentadoria, o valor que havia projetado. Esta opçãoé ofertada em até 60 dias após o mês em que o plano foi contratado.

ResgateÉ a retirada total ou parcial do saldo, por decisão do titular durante o período de acumulação.

Responsável financeiroÉ a pessoa responsável pelo pagamento das contribuições de um plano para menores de idade.

RetarifaçãoÉ o reajuste anual das contribuições referentes ao benefício de risco, tanto em planos empresariais como individuais.Em planos individuais, a retarifação ocorre no mesmo mês em que o plano de pre complementar foi contratado. Em planos empresariais, ocorre no mês definido no contrato entre a empresa e a Seguradora ou Entidade Aberta de Previdência Complementar – EAPC, de acordo com as regras estabelecidas.

Saldo acumuladoÉ a soma das contribuições para a cobertura de sobrevivência e rentabilidade, deduzindo os valoresde movimentações como resgates e portabilidades.

Segurado (VGBL)É o titular do plano de previdência complementar.

SinistroÉ a ocorrência de morte ou invalidez total e permanente do titular, durante o período de cobertura.

SUSEPÉ a sigla da Superintendência de Seguros Privados, órgão responsável pelo controle e fiscalizaçãodos mercados de seguro, previdência complementar, capitalização e resseguro. A SUSEP é um órgãodo Ministério da Fazenda e, atualmente, está localizada no Rio de Janeiro.

26

Glossário

T

V

Tábua atuarialÉ uma tabela estabelecida a partir de conceitos financeiros, econômicos e estatísticos que prevêa expectativa de vida de uma pessoa. Com base nesta tabela, são realizados os cálculos para pagamento dos benefícios de um plano de previdência complementar.

Taxa de administração financeiraÉ o percentual calculado com base no saldo acumulado no fundo, pago mensalmente para remunerara administração do fundo realizada pela empresa de previdência complementar.

Taxa de carregamentoÉ o percentual cobrado sobre as contribuições, referente às despesas administrativas para gestão do plano.

Tributação progressiva compensávelÉ um dos tipos de tributação que estão disponíveis para a escolha do titular, que determinao percentual utilizado para calcular o valor de imposto, que será recolhido para o governo, sobre resgateou uma determinada renda. No caso de planos com tributação progressiva compensável, a incidênciade IR é feita conforme a Tabela Progressiva do IR vigente à época do recebimento, disponibilizada pela Receita Federal.

Tributação regressiva definitivaÉ um dos tipos de tributação que estão disponíveis para a escolha do titular, que determinao percentual utilizado para calcular o valor de imposto, que será recolhido para o governo,sobre resgate ou uma determinada renda. No caso de planos com tributação regressiva definitiva,a incidência de IR é feita conforme o tempo de permanência da contribuição realizada. O dinheiro investido por mais de dois anos na reserva, começa a abaixar a alíquota e pode chegar até 10%, após 10 anos. Esta tabela foi criada para incentivar o investimento de longo prazo, já que o investidor começa com uma alíquota de 35% e decresce a mesma ao longo do tempo de acumulação.

Vesting (planos empresariais)É o conjunto de regras previsto nos contratos de planos de previdência empresariais, que o titular deverá cumprir para ter direito às contribuições pagas pela empresa.

VGBLÉ a sigla para Vida Gerador de Benefício Livre, uma das modalidades disponíveis nos planos de previdência Brasilprev. O VGBL é indicado para pessoas que optam pela declaração simplificada do Imposto de Renda, pois as contribuições não podem ser deduzidas no IR.