o desafio brasileiro -...

TRANSCRIPT

1

O DESAFIO BRASILEIRO

Principais desafios do comércio mundial para o Brasil

• O comércio global brasileiro por meio de contêineres –

principal motor para a globalização do país – está crescendo

cerca de 4% em 2013, contra 2,3% em 2012. A previsão

deste ano está abaixo das expectativas anteriores de 8%-9%

anunciado em novembro passado.

• O Brasil está em uma guerra global de commodities com

outros países da América Latina e da África (ex.: Peru e

África do Sul), e ainda assim, as exportações representam

apenas 13% do PIB, ante 26% no Peru, 28% na África do

Sul, 24% na Índia e 34% no Chile * .

• O Brasil fornece poucos produtos finais.

• Produtores brasileiros encontram dificuldade para competir

em um país que depende tanto de caminhões como o

principal modal de transporte.

*2012 Indicadores de Desenvolvimento do Banco Mundial

• É mais barato enviar um contêiner do Brasil para a

China do que transportar carga em um caminhão de

Campinas a Santos.

• Santos conseguiu aumentar a produtividade

de 39 (2011) para 64 (2012) BMPH

(movimento de atracação por hora).

• A comparação é feita entre os portos e não

entre os terminais, já que há grandes

diferenças na capacidade e produtividade

entre os terminais de Santos.

3

Fonte: Produtividade de Portos JOC, julho de 2013

Eficiência portuária global, comparação com os melhores do mundo

Comparação de produtividade de Santos com os 20 maiores portos do mundo.

4

MAERSK NO BRASIL

Contribuição da Maersk

para resolver esses desafios

A.P. Moller - Maersk Group no mundo

US$ 60 bilhões em receita 625.000 barris de petróleo por dia

26 unidades de perfuração

70 terminais de

contêineres

600 navios de contêineres

121.000 funcionários

130 países

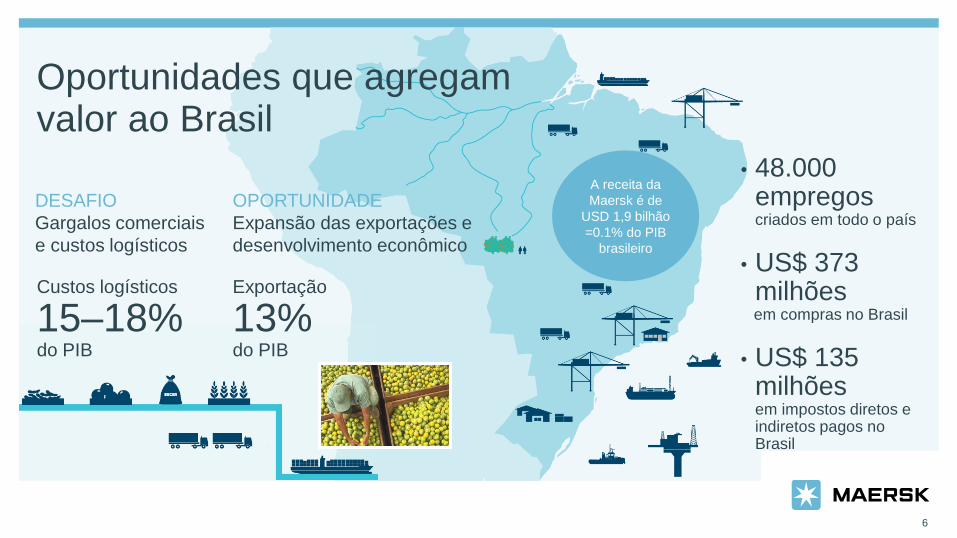

OPORTUNIDADE

Expansão das exportações e

desenvolvimento econômico

DESAFIO

Gargalos comerciais

e custos logísticos

Exportação

13% do PIB

Custos logísticos

15–18% do PIB

A receita da

Maersk é de

USD 1,9 bilhão

=0.1% do PIB

brasileiro

• 48.000 empregos criados em todo o país

• US$ 373 milhões

em compras no Brasil

• US$ 135 milhões em impostos diretos e indiretos pagos no Brasil

6

Oportunidades que agregam valor ao Brasil

Grupo A.P. Moller-Maersk investe no Brasil

• A AP Moller-Maersk está no meio de um programa de

investimentos de US$ 6 bilhões, iniciado em 2008. Os

investimentos no Brasil buscam eliminar os gargalos, bem

como desenvolver o negócio de petróleo e gás.

• A APM Terminals, em conjunto com seu parceiro de joint

venture, a Terminal Investment Limited, está investindo cerca

de US$ 1 bilhão na BTP – terminal para contêineres e

granéis líquidos –, o que aumentará a capacidade do porto de

Santos em 40%.

• A Maersk Line investiu US$ 2,2 bilhões em 16

novos navios SAMMAX, desenvolvidos especialmente

para as águas rasas do Brasil.

• A Mercosul Line investiu US$ 200 milhões em três

novos navios.

• A Maersk Training está investindo R$ 10 milhões

em um novo centro de treinamento – inaugurado em 10

de julho de 2013 – com simuladores de última geração e

com o objetivo de formar 4.000 brasileiros por ano até

2016.

Caminhões são excessivamente caros, mas transportam 72 milhões de TEUs por ano, ante 415 mil via cabotagem

Se 2,7milhões de contêineres (TEU)

fossem transportados via cabotagem ao invés de utilizarem caminhões, isso reduziria:

Emissões em

4,4 milhões de toneladas de CO2

Acidentes rodoviários em aproximadamente 36 mil

Custos de manutenção de estradas em US$125 milhões

8

Cenário brasileiro: 296.000 acidentes rodoviários por ano Fonte: Departamento Nacional de Infraestrutura de Transportes (2010)

Fonte: IPEA & DENATRAN, Instituto de Pesquisa Econômica Aplicada e Departamento Nacional de Trânsito (2006)

Razões para usar cabotagem

40.000 contêineres (TEUs)

aumento no potencial de comércio

37% de melhoria na

produtividade de

atracação

Transporta até

8.600

contêineres (TEUs)

e navega em águas

rasas

10% mais eficiente

no consumo de

combustível

Isso corresponde a

2.320.000.000 laranjas!

9

Navios sob medida para as condições locais

SAMMAX – Como MAXimizamos o comércio no Brasil

Contêineres por atracação, SAMMAX x outras embarcações

Nota: As outras embarcações da Maersk têm capacidade de 3.200 TEUs e

foram substituídas pelo SAMMAX.

Fonte: Maersk Line

Produtividade (BMPH), SAMMAX x outras embarcações

Nota: As outras embarcações da Maersk têm capacidade de 3.200 TEUs e

foram substituídas pelo SAMMAX.

Fonte: Maersk Line

0

200

400

600

800

1000

1200

1400

1600

Contê

inere

s p

or

atr

acação

Others Maersk vessels SAMMAX

0

10

20

30

40

50

60

70

80

90

Movim

ento

de a

tracação p

or

hora

(B

MP

H)

Others Maersk vessels SAMMAX

72% a mais de contêineres por atracação e BMPH 37% superior

10

Navios anteriores da Maersk

Navios anteriores

da Maersk

SAMMAX x Navios anteriores da Maersk

O aumento do portencial de

comércio é avaliado em

US$15,3 bilhões por ano Brasil Terminal Portuário (BTP)

no Porto de Santos 3.000 empregos

durante a

construção

1.500 empregos

durante a fase

operacional

9.000 Empregos indiretos

quando o terminal

iniciar as operações

BTP: Impulsiona o comércio e o desenvolvimento em Santos

US$100 milhões em impostos por ano

40% de aumento na

capacidade de

contêiner em

Santos

11

Solução para os gargalos de infraestrutura

Os navios internacionais estão

aumentando de tamanho

Navios Atuais

9.000 TEU

HUB para o Brasil e América do Sul

12

Temos que nos preparar para um HUB System

Próxima geração

14.000 TEU

Infraestrutura de Terminais em desenvolvimento

Fortalecimento da cabotagem

OBRIGADO!

Comércio no Brasil

29 de Abril de 2015 A.P. Moller-Maersk Group

14

Pares globais ultrapassam o Brasil

• O Brasil é a 7ª maior economia global, com 200 milhões de

habitantes, mas o movimento nos portos em 2012 foi de apenas

8 milhões de TEUs – equivalente a carga movimentada no porto

de Los Angeles.

• Santos, o maior porto de contêineres do Brasil e o mais

movimentado da América do Sul, ocupa apenas o 42ª posição

entre os maiores portos de contêineres do mundo em termos de

tráfego, com 3 milhões de TEUs movimentados em 2012.

• Um contêiner com commodities ou produtos finais demora, em

média, 21 dias para ser liberado após a chegada no porto de

Santos. Em Rotterdam, a média é de dois dias.

• Os navios de cabotagem também lidam com o excesso de

burocracia. Cada vez que atracam em um porto, eles

preenchem os mesmos papéis novamente, como se

estivessem navegando por águas internacionais.

• O Brasil ocupa a 84ª posição no ranking de 132 países do

Índice “Enabling Trade” do Fórum Econômico Mundial

(2012). Os principais problemas são custo alto/atrasos

causados pelo transporte doméstico, barreiras tarifárias e

não-tarifárias e procedimentos onerosos de importação.

• O Brasil ocupa a 123ª posição no ranking de 185 países

no Índice “Ease of Doing Business” (2013) do Banco

Mundial, que mensura tempo, custo e documentação para

a exportação ou importação de produtos.

Por que o Brasil está ficando para trás?

O tráfego de contêiners triplicou, e mesmo assim não houve melhorias na infraestrutura dos portos = Gargalos com altos custos logísticos.

Tráfego de Contêineres nos Portos, Brasil, 2000-2011

Fonte: Anuário de Conteinerização Internacional, 2012 Grau: 1=Extramemente subdesenvolvido;

7=Bem desenvolvido e eficiente pelas normas internacionais

Fonte: Banco Mundial, Fórum Econômico Mundial, Relatório de Competitividade

Global, 2011

2,4

7,9

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Milh

ões T

EU

Ano

2,6 2,7

0

1

2

3

4

5

6

7

2007 2008 2009 2010 2011

Índic

e d

e Q

ualid

ade

Ano

Qualidade de infraestrutura portuária, Brasil, 2007-2011

O que está elevando os custos logísticos no Brasil

Despesas médicas relacionadas a acidentes rodoviários chegam a US$3,7 bilhões anuais

• Acesso inadequado aos portos

• Maior tempo de espera nos portos

• Acidentes rodoviários

• Reparos e manutenção de estradas

• Custos médicos relacionados

• Burocracia

• Alfândega

• Falta de mão de obra qualificada

• Taxas de frete de caminhões

• Roubo de carga de caminhões

• Danos a carga

Manutenção de estradas

Em 2011, o Brasil gastou US$ 16,6 bilhões na reconstrução, restauração e manutenção em

59.313 km de seus 213.000 km aproximados de estradas pavimentadas.

Custos médicos

Os custos médicos relacionados a acidentes rodoviários são estimados em US$ 3,7 bilhões ao

ano. Esse é o segundo custo de saúde mais alto para o país, seguido da desnutrição.

Taxas de frete

Taxas de frete rodoviário são cerca de 3-4 vezes maiores do que o frete para transporte via

cabotagem.

Acidentes nas estradas

Acidentes rodoviários são a segunda principal causa de mortes por lesões no Brasil, perdendo

apenas para homicídios, e estão substancialmente acima de mortes por suicídios.

Roubo de carga

Brasil é um dos três países, junto com o México e a África do Sul, com maior risco de roubo de

cargas de caminhões.

Danos a carga

Apenas cerca de 15-16% das rodovias brasileiras são pavimentadas, uma das principais razões

pela danificação de mercadorias durante o transporte.

Acesso precário aos portos eleva custos logísticos

O custo do transporte rodoviário para Santos é 25-40% mais caro do que para outros grandes portos

Estradas de acesso obstruídas no

Porto de Santos

Os custos de transporte terrestre podem ser

reduzidos pelo uso de soluções intermodais, que

são de 16% a 20% mais econômicas.

Estudo de 2012 do Banco Mundial conclui que o transporte

terrestre é o gargalo mais importante em Santos.

Acidentes

frequentes nas

estradas de

acesso provocam

longos

engarrafamentos

Apenas uma pequena fração do transporte fretado para Santos é

realizada em transporte intermodal, devido à insuficiência de

ferrovias e à falta de integração dos modais. A grande maioria

dos clientes precisa usar o transporte rodoviário.

Gargalos estão aumentando no porto de Santos

Em 2012, o tempo de espera foi de 16 horas, e está aumentando, assim como a proporção total de tempo nos portos

Nota: O tempo de espera é definido como o tempo desde a chegada dos

navios nos portos até a atracação para a movimentação de carga.

Fonte: Estatísticas da Antaq - "Indicadores de Desempenho Operacional"

Nota: O tempo no porto é definido como o tempo de espera e tempo no cais.

Fonte: Estatísticas da Antaq - "Indicadores de Desempenho Operacional"

26

35

0

10

20

30

40

50

0%

20%

40%

60%

80%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Hora

s

%

Waiting time (% of port time) Berthing time (% of port time)

Port time (hours)

06

16

0

5

10

15

20

25

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Hora

s

Ano

Tempo de Espera, Santos, 2003-2012 Tempo total de Estadia no Porto, Santos, 2003-2012

Tempo de espera (% de tempo no

porto)

Tempo no porto (horas)

Tempo para atracação (% de tempo

no porto)

Custo da burocracia nos portos brasileiros

• Evidências sugerem que os atrasos na liberação alfandegária em

países da América Latina e Caribe aumentam os custos de transporte

entre 4% a 12%. Ou seja, se o tempo para o desembaraço aduaneiro

for reduzido pela metade, os custos de transporte podem ser reduzidos

pelo mesmo percentual (Guasch e Schwartz, 2008). (O Brasil figura

entre os piores em termos de alfândega na região, veja acima)

• Segundo estimativas, a escassez de armazenagem no Brasil é de

cerca de 40 milhões de toneladas por ano. Se o Brasil dobrar seu

número de terminais intermodais de transferência dos atuais 250, os

custos de inventário total e de armazenagem poderiam ser reduzidos

em até US$ 1 bilhão por ano. (Guasch, 2011)

Redução dos custos de transporte via navegação costeira

Muitos caminhões

Poucos navios

Altos custos econômicos

extras

Comércio reduzido

A Mercosul Line é uma das quatro

empresas de transporte no Brasil que

oferece cabotagem.

Custos ocultos dos caminhões para os contribuintes

Os caminhões tem alto custo sócio-econômico. A

cabotagem representa apenas 4% do total do transporte

rodoviário, mas em comparação com os caminhões, a

navegação costeira impede 4.100 acidentes rodoviários

por ano e proporciona uma economia de US$ 189 a US$

212 milhões em custos com manutenção de estradas e

acidentes, além de emitir 500 mil toneladas de CO2 a

menos.

Custos extras dos caminhões para

empresas privadas

O uso excessivo de caminhões eleva os

custos devido a congestionamentos,

demora e falta de previsibilidade de entrega

da carga, roubo e danos. As taxas de frete

rodoviário são cerca de 3 a 4 vezes

superiores as de navegação costeira. Isso

reduz o potencial de comércio e enfraquece

a competitividade nacional.

Cabotagem tem potencial sócio-

econômico

Estimamos que 2,7 milhões de TEUs

podem ser transferidos de caminhões para

navios costeiros. Esta é uma parcela

relativamente pequena do volume total

transportado por caminhão, mas poderia

corresponder a um aumento de 700% no

volume transportado via cabotagem no

Brasil. Isso reduziria os acidentes

rodoviários em aproximadamente 36.000

por ano; os custos de acidentes entre US$

1,5 e US$ 1,7 bilhão; e a manutenção das

estradas em US$ 125 milhões.

Cabotagem: reduzindo os custos do comércio

Os custos logísticos no Brasil são altos, cerca de 15%

a 18% do PIB. Uma razão para isso é o uso extensivo

de caminhões em comparação a outros modais, como

trens e navios. Atualmente, os modais no Brasil são

divididos em 58% caminhões, 25% trem, 13% navio e

4% aéreo e oleoduto.

Apesar de uma longa faixa costeira de cerca de 8.500

km, com 40 portos, e população nas proximidades da

costa, o Brasil é culturalmente mais dependente de

caminhões. O potencial de navegação de cabotagem

ainda não foi totalmente explorado no Brasil.

O SAMMAX atenua as consequências dos atrasos de dragagem e de águas rasas

Portos precários

Atrasos de

dragagem

Superando os gargalos

Alta produtividade

portuária

Em 2011, a Maersk Line colocou em operação 16 novas

embarcações SAMMAX em seus serviços entre a América

do Sul, Europa e Ásia. Os navios são projetados de maneira

que lhes permita a atracação na maioria dos portos

brasileiros, ao mesmo tempo em que transportam até 8.600

TEUs. SAMMAX é um acrônimo em inglês para South

America Maximum.

SAMMAX eleva a capacidade apesar dos atrasos de

dragagem e águas rasas

Cada vez que um navio SAMMAX atraca em um porto

brasileiro, ele entrega mais contêineres do que os antigos

navios da Maersk, e em maior velocidade. Isso significa que

tanto a capacidade quanto a produtividade são maiores

para as embarcações SAMMAX, gerando um impacto direto

sobre o desempenho global do porto.

Os portos brasileiros

precisam de mais

capacidade e maior

produtividade.

22

Maersk Line: reduzindo os custos do comércio

No Porto de Santos, os navios SAMMAX

melhoraram o tempo de carga e

descarga geral do porto em cerca de 7%.

As embarcações têm o potencial de

aumentar o comércio em 35.000 TEUs

por ano. Enquanto as emissões de CO2

aumentam em termos absolutos, o dano

causado por um contêiner seria menor,

tendo em vista que o SAMMAX é 10%

mais eficiente no consumo de energia

em comparação com outras

embarcações do mesmo tamanho.

Muitos portos brasileiros estão

localizados em rios. A combinação

de águas rasas e um considerável

atraso de dragagem limita a

capacidade dos portos a

embarcações menores.

Clientes enfrentam custos crescentes

23

BTP elimina gargalos e

aumenta o comércio

Em 2010, a APM Terminals adquiriu

50% das ações da Brasil Terminal

Portuário (BTP), um novo terminal de

contêineres em Santos. A BTP terá

capacidade de 1,2 milhão de TEUs

quando entrar em operação sua

primeira fase.

Considerando que o porto de Santos

tem atualmente uma taxa de

movimentação de 3,2 milhões de

TEUs, a BTP vai aumentar a

capacidade portuária total em 40%. A

expectativa é que a BTP tenha uma

produtividade de 80 contêineres por

hora e receba navios com capacidade

de até 10.000 TEUs assim que estiver

operando por completo.

BTP ajudará a reduzir os custos atuais do comércio em 8%

A BTP tem potencial para reduzir os

altos custos do transporte marítimo

em até 8% e aumentar o comércio

entre 170.000 e 230.000 TEUs,

correspondentes a um valor

comercial de US$ 6 a 8 bilhões. Nos

próximos anos, a BTP vai evitar uma

perda de 5% no comércio, o que

corresponde a 212.000 TEUs e a um

valor comercial de US$ 7,4 bilhões.

O Banco Mundial (2012) estima que

as sobretaxas para o atraso na

entrega de um produto cheguem a

US$ 700 milhões por ano no Brasil

devido à falta de terminais. A

Confederação Nacional da

Agricultura avalia que os produtores

brasileiros são no mínimo 20%

menos rentáveis em relação a outras

nações exportadoras de grãos por

conta do transporte ineficiente.

Porto de Santos perde velocidade Acesso rodoviário é questão importante

BTP ajudará a melhorar o fluxo em Santos

Estradas de acesso precário e com capacidade

insuficiente são uma parte importante do problema. A

maioria dos contêineres é transportada por caminhões

para o porto de Santos e as vias atuais de acesso não

são capazes de lidar com o tráfego.

Isso resulta em graves congestiomentos, que elevam o

custo do transporte entre 25% e 40% no porto de

Santos.

A BTP chegou a um acordo com a Autoridade Portuária

de Santos para avançar as obras em cerca de 1000

metros no início da estrada principal do porto

(Perimetral). Ao mesmo tempo, o projeto contempla

uma via lateral e um portão para estacionamento para

eliminar qualquer impacto sobre a avenida decorrente

das operações.

Os terminais de contêineres no porto de Santos estão

atingindo a capacidade limite e aumentando o tempo de

espera e o tempo de estadia no porto. O tempo de espera

total subiu de 24% em 2003 para 44% em 2010-2012.

A produtividade não avançou o suficiente para diminuir o

tempo de atracação, que é constante desde 2003. O

aumento do tempo de espera é o principal motivo para a

elevação do tempo de estadia no porto de 26 horas em

2003 para 35 horas em 2012.

Peter Gyde

CEO da

Maersk Line Brasil

Paulo Simoes

Diretor de Relações

Institucionais da BTP

Roberto Rodrigues

Diretor Presidente da

Mercosul Line

Mario Veraldo

Diretor Comercial da

Maersk Line Brasil

Nossos Executivos

26

EM BUSCA DE NOVAS SOLUÇÕES

• Estamos convidando stakeholders e especialistas para um seminário, que será realizado no dia 6

de Novembro, a fim de discutir os grandes desafios, catalisar um novo pensamento e soluções

para:

• Infraestrutura terrestre

• Cabotagem

• Produtividade portuária

• Educação

• O conteúdo gerado no seminário resultará em um relatório com recomendações concretas para

elevar a competitividade do Brasil no comércio global.

27

Comércio no Brasil: Soluções para os gargalos logísticos atuais

Soluções para quatro desafios irão impulsionar o comércio

• Infraestrutura terrestre: Grandes projetos de terminais no Porto

de Santos entram em operação este ano (incluindo a BTP), e, com

isso, a capacidade do porto não é mais um problema. O principal

obstáculo agora é terrestre: acessos rodoviários precários e falta

de infraestrutura ferroviária.

• Cabotagem: Oportunidade para aumentar o uso de hidrovias para

o transporte de contêineres e, assim, reduzir a dependência

excessiva em caminhões no mix logístico.

• Produtividade nos portos: Aumentar a eficácia das operações

aduaneiras e reduzir a burocracia nos portos.

• Educação: Há uma grave escassez de mão de obra qualificada

nos setores de transporte marítimo, portos e offshore. Este

problema retarda a internacionalização do Brasil e limita a

competitividade da indústria.