o acordo de basilÉia ii e suas implicaÇÕes para o...

TRANSCRIPT

O ACORDO DE BASILÉIA II E SUAS

IMPLICAÇÕES PARA O

GERENCIAMENTO DO RISCO DE

CRÉDITO NO BRASIL

Kadidja Ferreira Santos (UFPB/UFPE)

Charles Ulises de Montreuil Carmona (UFPE)

Edison Luiz Leismann (UNIOES/UFPE)

Amilca Ferreira Santos (UFPB)

Este artigo buscou estudar as implicações estratégicas do Acordo de

Basiléia II no processo de Gerenciamento do Risco de Crédito no

Brasil, procurando entender como suas diretrizes afetarão o

gerenciamento de risco e as concessões de créditto no mercado

financeiro brasileiro. Para tanto, realizou-se uma pesquisa

exploratória, utilizando-se de estudos bibliográficos e documentais

feitos com base em livros, dissertações e artigos, bem como nas

resoluções disponibilizadas pelo Banco Central do Brasil (Bacen) na

Internet. O quadro teórico centrou-se nos estudos dos acordos de

Basiléia. Os resultados demonstraram que as implicações de ordem

normativa para as instituições financeiras no Brasil referem-se às

modificações na forma de cálculo do Patrimônio de Referência

Exigido, bem como nos percentuais de ponderação do risco a serem

aplicados, tendo-se mantido o percentual de capital mínimo exigido em

11%. Além das implicações de ordem normativa, apresentadas pelo

Bacen, e que deverão ser implementadas pelas instituições financeiras

brasileiras até o final de 2012, os efeitos resultantes do Acordo de

Basiléia II podem ser visualizadas não apenas junto às instituições

bancárias e órgãos supervisores, como também se impondo aos demais

elos do sistema financeiro, afetando o acesso ao crédito, e

provavelmente, os processos de gerenciamento de risco de crédito de

empresas, em especial as de micro e pequeno porte. A conclusão a que

se pôde chegar é que este Novo Acordo apresenta desafios

organizacionais não somente ao órgão supervisor, o Banco Central do

Brasil, e às instituições financeiras em atividades no país, mas também

aos empresários e consumidores, que terão de enquadrar-se ao novo

ambiente estabelecido no âmbito do Comitê de Basiléia II.

Palavras-chaves: Crédito, gerenciamento de risco, acordo de Basiléia

II.

XXIX ENCONTRO NACIONAL DE ENGENHARIA DE PRODUÇÃO A Engenharia de Produção e o Desenvolvimento Sustentável: Integrando Tecnologia e Gestão.

Salvador, BA, Brasil, 06 a 09 de outubro de 2009

XXIX ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Engenharia de Produção e o Desenvolvimento Sustentável: Integrando Tecnologia e Gestão

Salvador, BA, Brasil, 06 a 09 de outubro de 2009

2

1. Introdução

O Sistema Financeiro de um país desempenha, especialmente através do sistema bancário,

papel de suma importância para manutenção da economia nacional. Essas instituições

bancárias, ao facilitar a realocação de recursos dos agentes superavitários, isto é, dos

poupadores e investidores, para os agentes deficitários, aqueles cujos investimentos superam

sua quantidade de capital próprio e que têm disposição para tomar emprestado, sob

pagamento de juros, assumem riscos diversos.

Como uma das principais atividades do sistema bancário é a intermediação financeira, em

especial utilizando-se de recursos de terceiros, a assunção de riscos é inerente a essa atividade

de intermediação, donde decorre também sua remuneração.

Como se observa, o risco está presente constantemente na atividade bancária. Entende-se por

risco, conforme a visão de Brigham e Houston (1999, p. 158), a “chance de que ocorra um

evento desfavorável”, ou, como declara Gitman (2004, p. 184), “a possibilidade de perda

financeira”.

Laycock (1998), referenciado por Marshall (2002, p. 21) aponta que, na atividade bancária, os

riscos normalmente são segmentados em riscos de mercado, de crédito, estratégicos e

operacionais. Riscos de mercado se referem às flutuações no lucro líquido ou no valor da

carteira, oriundas de mudanças de fatores específicos no mercado. Risco de crédito são as

flutuações no lucro líquido ou ativo líquido resultantes da inadimplência do tomador de

recursos. Os riscos estratégicos referem-se às mudanças ambientais de longo prazo que podem

interferir em como uma empresa agrega valor para seus interessados. Os riscos operacionais

reportam-se à operacionalização das atividades bancárias; pode ser definido como “o

potencial de flutuações adversas no demonstrativo de resultados (lucros e perdas) ou no fluxo

de caixa de uma empresa devido a efeitos atribuíveis a clientes, controles inadequadamente

definidos e eventos incontroláveis”.

Como boa parte da remuneração das instituições bancárias é oriunda da concessão de crédito,

o risco de crédito vem sendo monitorado pelos bancos há mais tempo que os demais riscos,

cujos monitoramentos, de modo regulamentar, e especificamente no Brasil, são mais recentes,

datando de 1996, no caso do risco de mercado, e de 2004, com a introdução do Acordo de

Basiléia II, no caso do risco operacional.

Segundo Saunders (2000), existem pelo menos sete motivos que justificam o aumento de

interesse acerca do gerenciamento do risco de crédito, sendo que o último item, referente à

exigência de capital baseado no risco feita pelo BIS, ficou conhecida como Basiléia I. A

identificação de necessidades de ajustes em suas diretrizes, juntamente com a ocorrência de

outros fatos no mercado financeiro internacional, como os escândalos ocorridos com as

falências de alguns bancos importantes, provocou a elaboração do Novo Acordo de Basiléia,

conhecido como Basiléia II. Este Acordo, além de introduzir algumas modificações nas

diretrizes de Basiléia I, no que se refere ao gerenciamento do risco de crédito e no montante

de capital ponderado pelo risco a ser mantido pelos bancos, introduziu a necessidade de

gerenciamento do risco operacional, até então não monitorado e responsável por inúmeros

problemas de falências de instituições bancárias, como, por exemplo, o caso do Barings.

XXIX ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Engenharia de Produção e o Desenvolvimento Sustentável: Integrando Tecnologia e Gestão

Salvador, BA, Brasil, 06 a 09 de outubro de 2009

3

Tendo em vista que a matéria-prima dos produtos bancários é o capital, a concessão de

crédito, e o gerenciamento de riscos deste, deve ser feita de maneira a considerar o suporte de

capital necessário pela instituição bancária para tal fim; todavia, muitas instituições, quando

da concessão de crédito, não se preocupavam em provisionar recursos suficientes, com base

no risco incorrido, para garantir sua liquidez, o que provou muitos casos de falências.

Como o Acordo de Basiléia II traz modificações, especialmente em termos de flexibilizações

e ao mesmo tempo de novas exigências, sobre a forma como o gerenciamento de crédito deve

ser realizado pelas instituições bancárias, especificamente no que se refere à manutenção de

capital baseado nos riscos incorridos pela instituição, o estudo de seus impactos nestas é fator

preponderante para a compreensão das repercussões que provavelmente virão em cadeia aos

demais elos do mercado, isto é, aos tomadores de recursos e seus clientes. É neste sentido, e

considerando a importância da atividade bancária, enquanto intermediação financeira, para a

manutenção dos fluxos de recursos e da economia no país, que este artigo buscou estudar as

implicações estratégicas do Acordo de Basiléia II no processo de Gerenciamento de Risco de

Crédito no Brasil, tendo em vista entender como suas diretrizes afetarão o gerenciamento de

risco e as concessões de crédito no mercado financeiro brasileiro. O que se espera é que, ao

final do estudo, uma visão clara dos impactos do Acordo de Basiléia II sobre o gerenciamento

do risco de crédito seja proporcionada, de forma a, inclusive, provocar maiores debates sobre

o tema ora proposto junto à academia, gestores de crédito e mesmo junto aos tomadores de

crédito.

2. Procedimentos Metodológicos

Considerando-se os objetivos propostos e com base na taxionomia adotada por Gil (2007),

que classifica as pesquisas quanto ao nível, em exploratórias, descritivas e explicativas, este

estudo classifica-se como exploratório, tendo em vista que, conforme o referido autor, este

tipo de estudo apresenta como finalidade esclarecer conceitos e idéias, além de serem

desenvolvidos com o objetivo de proporcionar uma visão geral, de tipo aproximativo, sobre

determinado fato.

No que se refere ao delineamento da pesquisa, ainda de acordo com Gil (2007), este estudo

adotou as pesquisas bibliográfica e documental, sendo que a coleta de dados foi realizada

através de consultas a livros, dissertações e artigos divulgados na Internet; a pesquisa

documental foi realizada utilizando-se as resoluções divulgadas pelo Banco Central do Brasil

(Bacen) em sua página na Internet. Com base nas análises das informações oriundas das

fontes bibliográficas e documentais buscou-se destacar as implicações do Acordo de Basiléia

II para o processo de gerenciamento de risco de crédito no Brasil, objetivo deste estudo. A

análise não se restringiu aos impactos esperados e observados nos processos de

gerenciamento de riscos das instituições financeiras, mas estendendo-se, procurou-se sondar

qual a provável repercussão dos ajustes a serem feitos ou já realizados pelas instituições

financeiras junto aos seus tomadores de crédito, e mesmo junto aos clientes destes. A

estratégia de pesquisa adotada está representada esquematicamente na figura 01, a seguir.

XXIX ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Engenharia de Produção e o Desenvolvimento Sustentável: Integrando Tecnologia e Gestão

Salvador, BA, Brasil, 06 a 09 de outubro de 2009

4

Figura 01 - Estratégia metodológica do trabalho

3. O Acordo de Basiléia II

O Acordo de Basiléia II foi introduzindo tendo em vista o atendimento de deficiências

encontradas no Acordo de Basiléia I, introduzido em 1988, no que se refere à insuficiência de

sensibilidade aos riscos efetivamente incorridos pelos bancos, bem como por estes centrarem-

se apenas no risco de crédito (VERRONE, 2007). Tendo em vista uma contextualização do

Acordo de Basiléia II, iniciar-se-á este tópico trazendo-se um breve panorama do surgimento

dos acordos de Basiléia.

3.1. Breve histórico dos Acordos de Basiléia

O comitê de Basiléia foi estabelecido pelos Bancos Centrais dos países do grupo dos 10, o G-

10, no final de 1974 e dele fazem parte, além dos representantes dos bancos centrais de cada

país do grupo, autoridades com responsabilidade formal pela supervisão prudencial dos

negócios bancários desses mesmos países. Fazem parte deste comitê a Bélgica, o Canadá, a

França, a Alemanha, a Itália, o Japão, Luxemburgo, Holanda, Espanha, Suécia, Suíça, Reino

Unido e Estados Unidos. Apesar de o Comitê não possuir autoridade formal supervisora

supranacional (BIS, 2008), seu objetivo consiste em propiciar:

[...] a compreensão de questões supervisórias fundamentais e o aperfeiçoamento da

qualidade da supervisão bancária no mundo. Busca fazê-lo através de intercâmbio de

informações relativas a questões, abordagens e técnicas sobre a supervisão bancária

nacional, tendo em vista a promoção de entendimentos comuns. Ocasionalmente, o

Comitê utiliza tais entendimentos comuns para desenvolver diretivas e padrões

supervisórios em áreas em que estes possam ser considerados desejáveis. Por essa

razão, o Comitê é mais conhecido por seus padrões internacionais de adequação de

Pesquisa

bibliográfica

Acordo de Basiléia

II

Gerenciamento de

Risco de Crédito

Pesquisa

documental

Acordo de Basiléia

II, Resoluções do

Bacen

Análise – levantamento das implicações de

Basiléia II no Gerenciamento de Risco de

Crédito no Brasil

XXIX ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Engenharia de Produção e o Desenvolvimento Sustentável: Integrando Tecnologia e Gestão

Salvador, BA, Brasil, 06 a 09 de outubro de 2009

5

capital, pelos Princípios Fundamentais para a Efetiva Supervisão Bancária e pela

Concordata para Supervisão Bancária Transnacional (BIS, 2007 apud VERRONE,

2007, p. 23).

O Comitê de Basiléia se reúne regularmente quatro vezes ao ano, geralmente no Banco de

Compensações Internacionais (BIS – Bank of International Settlements), em Basiléia, Suíça,

onde está localizada a sede do Banco. Como se observa, este Comitê se propõe a incentivar a

convergência de padrões de supervisão; seus dois princípios básicos, neste sentido, apontam

que “nenhum estabelecimento bancário estrangeiro possa escapar da supervisão e que esta

supervisão seja exercida em bases adequadas”. Tendo em vista este propósito, o Comitê tem

emitido uma série de documentos e recomendações, destacando-se, em 1988, a introdução de

um sistema para mensuração do capital bancário, que ficou conhecido como Acordo de

Capital de Basiléia, hoje conhecido como Basiléia I (BIS, 2008; VERRONE, 2007).

Este Acordo (Basiléia I) introduziu a implementação de um modelo de gerenciamento de risco

de crédito, com um capital padrão mínimo de 8% até o final de 1992. Assim, desde 1988 este

modelo tem sido progressivamente introduzido não somente pelos países membros do

Comitê, mas também em outros países com bancos internacionalmente ativos (BIS, 2008).

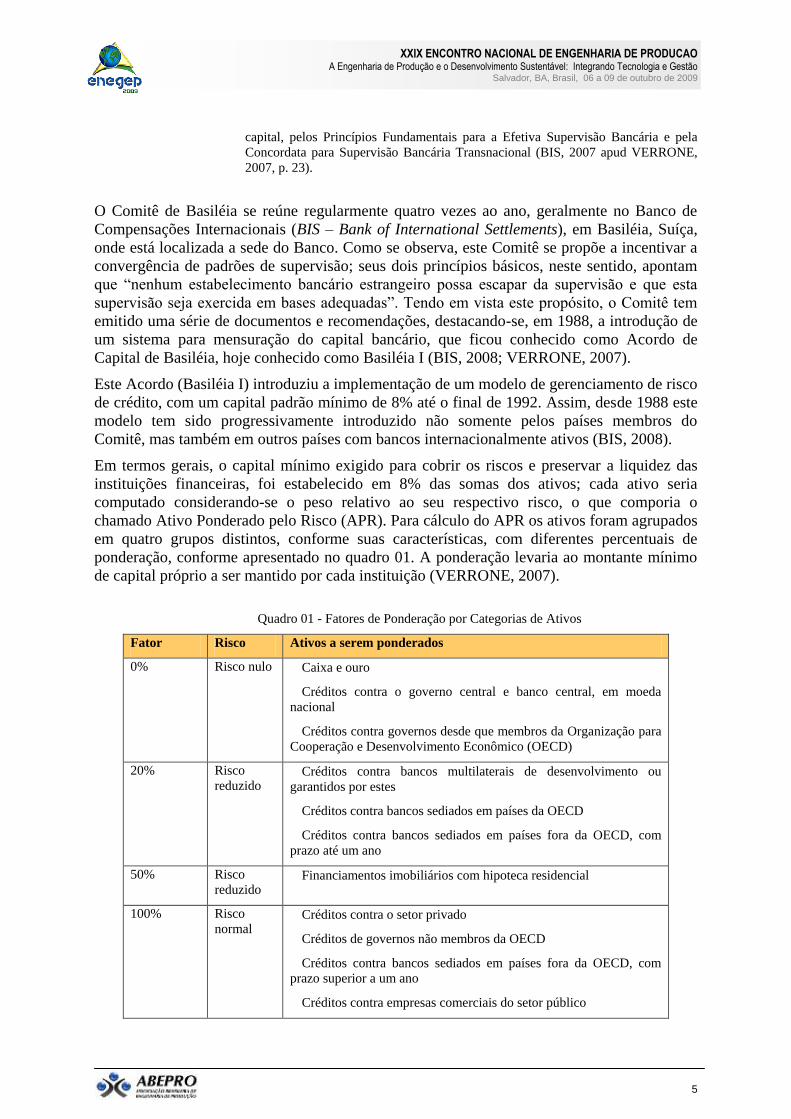

Em termos gerais, o capital mínimo exigido para cobrir os riscos e preservar a liquidez das

instituições financeiras, foi estabelecido em 8% das somas dos ativos; cada ativo seria

computado considerando-se o peso relativo ao seu respectivo risco, o que comporia o

chamado Ativo Ponderado pelo Risco (APR). Para cálculo do APR os ativos foram agrupados

em quatro grupos distintos, conforme suas características, com diferentes percentuais de

ponderação, conforme apresentado no quadro 01. A ponderação levaria ao montante mínimo

de capital próprio a ser mantido por cada instituição (VERRONE, 2007).

Quadro 01 - Fatores de Ponderação por Categorias de Ativos

Fator Risco Ativos a serem ponderados

0% Risco nulo Caixa e ouro

Créditos contra o governo central e banco central, em moeda

nacional

Créditos contra governos desde que membros da Organização para

Cooperação e Desenvolvimento Econômico (OECD)

20% Risco

reduzido Créditos contra bancos multilaterais de desenvolvimento ou

garantidos por estes

Créditos contra bancos sediados em países da OECD

Créditos contra bancos sediados em países fora da OECD, com

prazo até um ano

50% Risco

reduzido Financiamentos imobiliários com hipoteca residencial

100% Risco

normal Créditos contra o setor privado

Créditos de governos não membros da OECD

Créditos contra bancos sediados em países fora da OECD, com

prazo superior a um ano

Créditos contra empresas comerciais do setor público

XXIX ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Engenharia de Produção e o Desenvolvimento Sustentável: Integrando Tecnologia e Gestão

Salvador, BA, Brasil, 06 a 09 de outubro de 2009

6

Ativo permanente e todos os outros ativos

0, 10, 20 ou

50%, a

critério

nacional

Créditos contra entidades domésticas do setor público, exceto

governo central e banco central

Fonte: BCBS, 1988, p. 17, 18 citado por Verrone, 2007, p. 34

O Comitê apresentou uma definição de capital a ser adotado para suporte do risco; este

conceito foi dividido em dois níveis, conforme aponta Verrone (2007):

- Nível I, chamado de capital básico, compreende os recursos permanentemente disponíveis

para absorção de perdas eventuais e evitar a perda de confiança e a insolvência; era formado

pelo patrimônio dos acionistas e os lucros retidos;

- Nível II, chamado de capital suplementar, de natureza mais flexível, compostos por reservas

de reavaliação, provisões gerais, instrumentos híbridos de capital e dívida e dívidas

subordinadas;

- Em 1996 foi incluído, através de emenda ao Acordo de 1988, o nível III, relacionado a

obrigações vinculadas de curto prazo, cujo objetivo era cobrir riscos decorrentes de posições

em aberto de moedas estrangeiras, títulos, ações, commodities e derivativos.

Apesar de sua simplicidade, Basiléia I apresentava deficiências que exigiram sua revisão.

Conforme Verrone (2007), os principais problemas eram a baixa sensibilidade ao risco e a

desconsideração de mitigadores de risco, além da centralização quase que exclusiva no risco

de crédito.

Assim, em 1999 foi proposto pelo Comitê a realização de uma revisão para adequação do

capital de risco estabelecido pelo modelo. Este modelo de capital revisado e proposto consiste

em três pilares e é fruto da interação com bancos, grupos industriais e autoridades de

supervisão que não são membros do Comitê, tendo sido publicado em 26 de Junho de 2004,

ficou conhecido como Acordo de Basiléia II (BIS, 2008).

3.2. O Acordo de Basiléia II

Conforme Boechat e Bertolossi (2001), a revisão do Acordo de Basiléia foi apresentada, em

sua versão preliminar em Janeiro de 2001, estando estruturada em duas partes: a) âmbito de

aplicação; e, b) os três pilares. O âmbito de aplicação refere-se às entidades às quais se aplica

o novo requerimento de capitais e a maneira que adquire essa aplicação (âmbitos consolidado,

subconsolidado e individual). A finalidade desse escopo é garantir que sejam considerados os

riscos em níveis consistentes com os bancos internacionalmente ativos e suas subsidiárias. O

Acordo prevê que se uma instituição do grupo não for consolidada, a participação no capital

do grupo controlador referente a essa empresa deverá ser deduzida dos recursos próprios, para

efeito do cálculo do risco.

XXIX ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Engenharia de Produção e o Desenvolvimento Sustentável: Integrando Tecnologia e Gestão

Salvador, BA, Brasil, 06 a 09 de outubro de 2009

7

A segunda parte do Acordo, que contém o novo Acordo propriamente dito, está dividido em

três pilares disciplinares: requerimento mínimo de capital, processo de revisão supervisora e

disciplina de mercado.

Segundo o Basel Comittee on Banking Supervision (BCBS, 2004, p. 11), citado por Verrone

(2007, p. 45), o objetivo do Comitê de Basiléia, em sua edição de Basiléia II foi o de criar:

[...] estrutura que fortaleça ainda mais a solidez e a estabilidade do sistema bancário

internacional e, ao mesmo tempo, mantenha consistência suficiente para que o

regulamento de adequação de capital não seja fonte significativa de desigualdade

competitiva entre os bancos internacionalmente ativos.

Os três pilares disciplinares nos quais estão fundamentados este Acordo estão ilustrados na

figura 02, a seguir.

Figura 02 - Resumo dos Pilares da Basiléia II

Fonte: Garcia e Duarte, 2004

O Pilar 1 estabelece o requerimento mínimo de capital que as instituições devem manter para

fazer frente aos riscos de crédito, de mercado e operacional. Este requisito, expresso pela

fórmula abaixo, é conhecido como Índice de Basiléia.

Como se observa, neste modelo manteve-se a definição de capital exigido para fins

regulatórios e o requisito mínimo de 8% do capital para ativos ponderados por risco (no caso

do Brasil, o percentual adotado pelo Bacen foi de 11%); foi introduzido no cálculo o risco

operacional, manteve-se o risco de mercado e foram feitas consideráveis alterações no risco

XXIX ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Engenharia de Produção e o Desenvolvimento Sustentável: Integrando Tecnologia e Gestão

Salvador, BA, Brasil, 06 a 09 de outubro de 2009

8

de crédito. Além disso, o Novo Acordo assegurou incentivos para as instituições financeiras

que adotarem modelos mais apurados de cálculo para suas exposições ao risco, através de

menor alocação de capital regulador (BOECHAT e BERTOLOSSI, 2001).

Conforme os modelos definidos no Acordo, e como observado na figura 01, a mensuração do

risco de crédito apresenta três distintas abordagens:

- Abordagem padronizada – semelhante à abordagem utilizada em Basiléia I, está baseada em

categorias ponderadas de risco. Mais uma vez, os ativos deverão ser agrupados, como no

Acordo de 1988, em níveis de ponderação associados aos riscos, de 0 a 100%, sendo

acrescido um novo patamar de 150% para ativos classificados como de alto risco, conforme

quadro 02.

- Abordagem IRB básico (foundation) e avançado (advanced) – abordagens que prevêem a

elaboração de modelos internos, que dependem de autorização prévia da supervisão bancária

para seu uso e baseiam-se em fórmulas de cálculo estabelecidas pelo Comitê. Os dados de

entrada destas fórmulas são a probabilidade de inadimplência (PD), o valor estimado da

exposição no momento do inadimplemento (EAD), a perda estimada dado o inadimplemento

(LGD) e o prazo (M), e apresentam como resultado a exigência de capital para risco de

crédito com nível de confiança de 99,9%. A diferença entre a abordagem básica e a avançada

é que na primeira os bancos calculam apenas a PD, enquanto a LGD, a EAD e M são

fornecidos pelo órgão regulador.

Quadro 02 - Ponderação de riscos das principais classes de ativos

Fonte: BCBS, 2004, p. 25 citado por Verrone, 2007, p. 53

No caso da abordagem avançada, os bancos devem calcular todos os parâmetros de entrada.

Em ambos os casos os dados de entrada devem ser coletados pelos próprios bancos para cada

carteira ou crédito e o modelo deve ser validado pelo órgão supervisor. O cálculo pela

abordagem IRB está ilustrada esquematicamente na figura 03, a seguir.

XXIX ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Engenharia de Produção e o Desenvolvimento Sustentável: Integrando Tecnologia e Gestão

Salvador, BA, Brasil, 06 a 09 de outubro de 2009

9

Figura 03 - Abordagem IRB

Fonte: Garcia e Duarte, 2004

Algo importante que deve ser enfatizado é que os sistemas de classificação utilizados para

alocação de capital devem realmente ser utilizados pelos bancos em suas atividades normais,

tendo em vista que esta questão é fundamental, pois faz parte da própria base conceitual de

Basiléia II, de aproximar o capital regulatório do capital econômico calculado pelos bancos

(VERRONE, 2007).

Quanto ao risco operacional, o Acordo apresenta quatro métodos, que guardam semelhanças

conceituais com as abordagens para o risco de crédito. Neste caso, os métodos disponíveis são

os apresentados na figura 04:

Figura 04 - Modelos para alocação de capital com base no risco operacional

XXIX ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Engenharia de Produção e o Desenvolvimento Sustentável: Integrando Tecnologia e Gestão

Salvador, BA, Brasil, 06 a 09 de outubro de 2009

10

Fonte: Garcia e Duarte, 2004

O Pilar 2, processo de revisão da supervisão, tem o objetivo de garantir que os bancos

apresentem sólidos processos internos, estabelecidos de modo a aferir a adequação de seu

capital, com base em uma avaliação completa de seus riscos. Além disso, também apresenta

como finalidade promover maior aproximação das áreas de risco dos bancos com os

supervisores, de forma a garantir que as exigências do Pilar 1 sejam atendidas em bases

permanentes (BOECHAT e BERTOLOSSI, 2001). Tendo em vista esses objetivos, o Comitê

definiu quatro princípios fundamentais que devem orientar fiscalização dos reguladores

(FERREIRA, 2008):

- As instituições financeiras devem dispor de um processo para calcular sua adequação geral

de capital em relação ao seu perfil de risco, bem como deverá buscar estratégias para manter

seus níveis de capital;

- Os supervisores devem rever e avaliar os cálculos e as estratégias de adequação de capital

internas da instituição financeira, bem como sua capacidade de monitorar e assegurar sua

aderência aos limites regulamentares de capital;

- Os supervisores devem esperar que as instituições financeiras operem acima do limite

mínimo regulamentar de capital e devem ser capazes de requerer que as instituições

financeiras mantenham excesso de capital em relação ao mínimo;

- Os supervisores devem intervir antecipadamente para evitar que os bancos caiam abaixo do

mínimo e ou requerer rápida ação corretiva, caso o capital não seja mantido ou restabelecido.

Como se percebe, este pilar entende a regulação e supervisão como elemento essencial no

estabelecimento e manutenção das necessidades mínimas de capital por parte das instituições

financeiras participantes do sistema financeiro nacional.

O Pilar 3, disciplina de mercado, tem a função de proporcionar maior transparência aos

agentes de mercado acerca dos riscos incorridos pelos bancos, bem como informar sobre os

níveis desses riscos e como seu gerenciamento vem sendo feito por parte das instituições

financeiras. Ele constitui um meio adicional para reforçar a segurança e a solidez dos sistemas

financeiros, ao complementar os pilares 1 e 2, através da obrigatoriedade de divulgações

periódicas de um determinado conjunto de informações. Quanto mais avançada for a

abordagem utilizada, maior volume de informações é requerido para divulgação. A

importância deste pilar é tamanha que alguns autores sustentam que ele, mais que os Pilares 1

e 2 deveria estar no topo de prioridades do Comitê. Rochet (2004, p. 14), referenciado por

Verrone (2007, p. 63), apresenta sua posição: “nós sustentamos que [...] a disciplina do

mercado pode fornecer uma ferramenta muito útil para definir práticas harmônicas e sem

impedimentos para autoridades de supervisão bancária através do mundo, em uma tentativa de

eliminar eventuais pressões políticas e falhas regulatórias. Esta deveria ser a prioridade

superior do Comitê de Basiléia.”

Como se percebe, acredita-se que o aumento no volume de informações disponíveis ao

mercado possa reduzir a assimetria de informações, de forma a se observar maior disciplina e

eficiência nos mercados.

4. Implicações do Acordo de Basiléia II no processo de Gerenciamento de Risco de

Crédito no Brasil

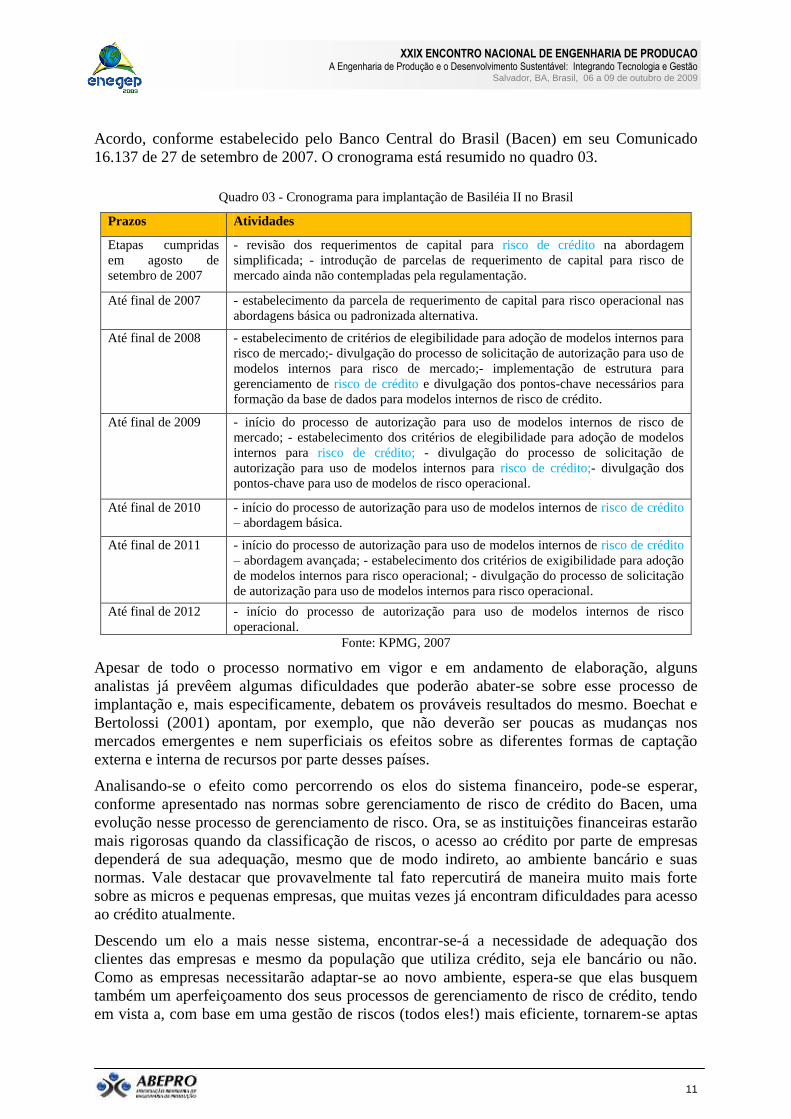

É interessante, antes de fazer-se um apontamento das implicações de Basiléia II no

gerenciamento de risco de crédito no Brasil, conhecer o cronograma de implantação do

XXIX ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Engenharia de Produção e o Desenvolvimento Sustentável: Integrando Tecnologia e Gestão

Salvador, BA, Brasil, 06 a 09 de outubro de 2009

11

Acordo, conforme estabelecido pelo Banco Central do Brasil (Bacen) em seu Comunicado

16.137 de 27 de setembro de 2007. O cronograma está resumido no quadro 03.

Quadro 03 - Cronograma para implantação de Basiléia II no Brasil

Prazos Atividades

Etapas cumpridas

em agosto de

setembro de 2007

- revisão dos requerimentos de capital para risco de crédito na abordagem

simplificada; - introdução de parcelas de requerimento de capital para risco de

mercado ainda não contempladas pela regulamentação.

Até final de 2007 - estabelecimento da parcela de requerimento de capital para risco operacional nas

abordagens básica ou padronizada alternativa.

Até final de 2008 - estabelecimento de critérios de elegibilidade para adoção de modelos internos para

risco de mercado;- divulgação do processo de solicitação de autorização para uso de

modelos internos para risco de mercado;- implementação de estrutura para

gerenciamento de risco de crédito e divulgação dos pontos-chave necessários para

formação da base de dados para modelos internos de risco de crédito.

Até final de 2009 - início do processo de autorização para uso de modelos internos de risco de

mercado; - estabelecimento dos critérios de elegibilidade para adoção de modelos

internos para risco de crédito; - divulgação do processo de solicitação de

autorização para uso de modelos internos para risco de crédito;- divulgação dos

pontos-chave para uso de modelos de risco operacional.

Até final de 2010 - início do processo de autorização para uso de modelos internos de risco de crédito

– abordagem básica.

Até final de 2011 - início do processo de autorização para uso de modelos internos de risco de crédito

– abordagem avançada; - estabelecimento dos critérios de exigibilidade para adoção

de modelos internos para risco operacional; - divulgação do processo de solicitação

de autorização para uso de modelos internos para risco operacional.

Até final de 2012 - início do processo de autorização para uso de modelos internos de risco

operacional.

Fonte: KPMG, 2007

Apesar de todo o processo normativo em vigor e em andamento de elaboração, alguns

analistas já prevêem algumas dificuldades que poderão abater-se sobre esse processo de

implantação e, mais especificamente, debatem os prováveis resultados do mesmo. Boechat e

Bertolossi (2001) apontam, por exemplo, que não deverão ser poucas as mudanças nos

mercados emergentes e nem superficiais os efeitos sobre as diferentes formas de captação

externa e interna de recursos por parte desses países.

Analisando-se o efeito como percorrendo os elos do sistema financeiro, pode-se esperar,

conforme apresentado nas normas sobre gerenciamento de risco de crédito do Bacen, uma

evolução nesse processo de gerenciamento de risco. Ora, se as instituições financeiras estarão

mais rigorosas quando da classificação de riscos, o acesso ao crédito por parte de empresas

dependerá de sua adequação, mesmo que de modo indireto, ao ambiente bancário e suas

normas. Vale destacar que provavelmente tal fato repercutirá de maneira muito mais forte

sobre as micros e pequenas empresas, que muitas vezes já encontram dificuldades para acesso

ao crédito atualmente.

Descendo um elo a mais nesse sistema, encontrar-se-á a necessidade de adequação dos

clientes das empresas e mesmo da população que utiliza crédito, seja ele bancário ou não.

Como as empresas necessitarão adaptar-se ao novo ambiente, espera-se que elas busquem

também um aperfeiçoamento dos seus processos de gerenciamento de risco de crédito, tendo

em vista a, com base em uma gestão de riscos (todos eles!) mais eficiente, tornarem-se aptas

XXIX ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Engenharia de Produção e o Desenvolvimento Sustentável: Integrando Tecnologia e Gestão

Salvador, BA, Brasil, 06 a 09 de outubro de 2009

12

ao crédito junto às instituições bancárias. Assim, as implicações resultantes do Acordo de

Basiléia II podem ser visualizadas não apenas junto às estratégias das instituições bancárias e

órgãos supervisores, como também impondo-se aos demais elos do sistema financeiro,

afetando o acesso ao crédito e provavelmente, os processos de gerenciamento de risco de

crédito de empresas, em especial as de micro e pequeno porte.

Pode-se visualizar estas implicações no esquema apresentado na figura 05.

Figura 05 - Dinâmica prevista das implicações de Basiléia II no processo de gerenciamento de risco de crédito

no Brasil

Fonte: Elaboração própria

Considerando a dinâmica proposta, acredita-se que Basiléia II trará dificuldades no que se

refere ao acesso ao crédito no Brasil; todavia, apesar disto, pode-se esperar que, talvez, esse

novo ambiente, ao exigir maior adequação no que se refere às exposições ao risco, traga

algumas modificações em termos de práticas de acesso ao crédito, especialmente no que se

refere ao estímulo que pode advir daí para uma reeducação financeira por parte da população

brasileira.

Por outro lado, considerando-se a probabilidade de não adaptação ao novo ambiente bancário

e os efeitos dele oriundos, o que se pode esperar é o entravamento das atividades econômicas,

em especial aos das empresas de capital nacional, e aquelas de menor porte, em decorrência

da falta de recursos para realização de investimentos, bem como da falta deste como

mecanismo de estímulo ao consumo, através do crédito ao consumidor.

Ajustes nas instituições

bancárias, novas regras de

gerenciamento de risco e de

concessão de crédito

Basiléia II

Ajustes no gerenciamento de

riscos das empresas, tendo em

vista atender aos requisitos dos

bancos para obtenção de

crédito

Novas regras para concessão

de crédito nas empresas e

mesmo em bancos varejistas

Necessidade de adequação da

população que necessita de

crédito às novas regras

XXIX ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Engenharia de Produção e o Desenvolvimento Sustentável: Integrando Tecnologia e Gestão

Salvador, BA, Brasil, 06 a 09 de outubro de 2009

13

5. Considerações Finais

As implicações de ordem normativa para as instituições financeiras no Brasil referem-se às

modificações na forma de cálculo do Patrimônio de Referência Exigido, bem como nos

percentuais de ponderação do risco a serem aplicados, tendo-se mantido o percentual de

capital mínimo exigido em 11%. Ademais, as instituições não poderão utilizar as

classificações de rating emitidas por agências especializadas e terão que adotar, ao menos

inicialmente, a abordagem padrão simplificada para mensuração de seu risco de crédito, o que

poderá colocá-las em desvantagem frente à competitividade do mercado internacional.

Além das implicações de ordem normativa, apresentadas pelo Bacen, e que deverão ser

implementadas pelas instituições financeiras brasileiras até o final de 2012, os efeitos

resultantes do Acordo de Basiléia II podem ser visualizadas não apenas junto às estratégias de

instituições bancárias e órgãos supervisores, como também impondo-se aos demais elos do

sistema financeiro, afetando o acesso ao crédito, e provavelmente, os processos de

gerenciamento de risco de crédito de empresas; além disso, pode-se esperar as implicações no

acesso ao crédito junto à população, que provavelmente será „forçada‟ a enquadrar-se ao

ambiente, sob pena de não conseguir crédito.

Assim, acredita-se que este Novo Acordo apresenta desafios organizacionais não somente ao

órgão supervisor, o Banco Central do Brasil, e às instituições financeiras em atividades no

país, mas também aos empresários e consumidores, que terão de enquadrar-se ao novo

ambiente sugerido, mas, pode-se dizer imposto, pelo Comitê de Basiléia II.

Referências BIS. History of the Basel Comittee and its Membership. Disponível em: <http://www.bis.org/bcbs/history.htm.>.

Acesso em: 20 Jul. 2008.

BOECHAT, D.; BERTOLOSSI, F. M. Basiléia II: uma avaliação do impacto das novas regras nas regulações

vigentes e captações externas. Retrospectiva 2001. Disponível em:

<http://www.andima.com.br/publicacoes/arqs/2001_basileia.pdf.>. Acesso em: 19 Jul. 2008.

BRIGHAM, E. F.; HOUSTON, J. F. Fundamentos da moderna administração financeira. Tradução Maria

Imilda da Costa e Silva. Rio de Janeiro: Campus, 1999.

FERREIRA, S. A. M. S. Acordo Basiléia II. Notas de aula. UFPE, 2008.

GARCIA, L. F. T.; DUARTE, R. M. Adequações finais ao Acordo da Basiléia II. Disponível em:

<http://www4.bcb.gov.br/pre/inscricaoContaB/trabalhos/Apresentacao_Basileia%20II%20BACEN_Deloitte.pdf

>. Acesso em: 19 Jul. 2008.

GIL, A. C. Métodos e Técnicas de Pesquisa Social. 5. ed. 8. reimp. São Paulo: Atlas, 2007.

GITMAN, L. J. Princípios de Administração Financeira. 10. ed. Trad. Antônio Zoratto Sanvicente. São Paulo:

Addison Wesley, 2004.

KPMG. Comunicado 16137, de 27.09.07 do Bacen: Procedimentos para implementação da nova estrutura de

capital. Disponível em: < http://www.kpmg.com.br/publicacoes/bancos/ 2007/rp_setembro_07.pdf>. Acesso em

21 Jul. 2008.

MARSHALL, C. Medindo e Gerenciando Riscos Operacionais em Instituições Financeiras. Trad. Bazán

Tecnologia e Lingüística. Rev. tec. João Carlos Douat. Rio de Janeiro: Qualitymark, 2002.

SAUNDERS, A. Medindo o Risco de Crédito: novas abordagens para value at risk e outros paradigmas. Trad.

Bazán Tecnologia e Lingüística. Rev. tec. Luiz Afonso Cerqueira/João Carlos Douat. Rio de Janeiro:

Qualitymark, 2000.

XXIX ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Engenharia de Produção e o Desenvolvimento Sustentável: Integrando Tecnologia e Gestão

Salvador, BA, Brasil, 06 a 09 de outubro de 2009

14

VERRONE, M. A. G. Basiléia II no Brasil: uma reflexão com foco na regulação bancária para risco de crédito

– Resolução CMN 2.682/99. Dissertação (Mestrado). Universidade de São Paulo: 2007. Disponível em:

<http://www.teses.usp.br/teses/disponiveis/12/12139/tde-300120>.