nota: todos os anexos e textos aqui não … semanal- 41... · web viewo outro sócio é o...

TRANSCRIPT

nº 41/201528 de outubro de 2015

Sumário

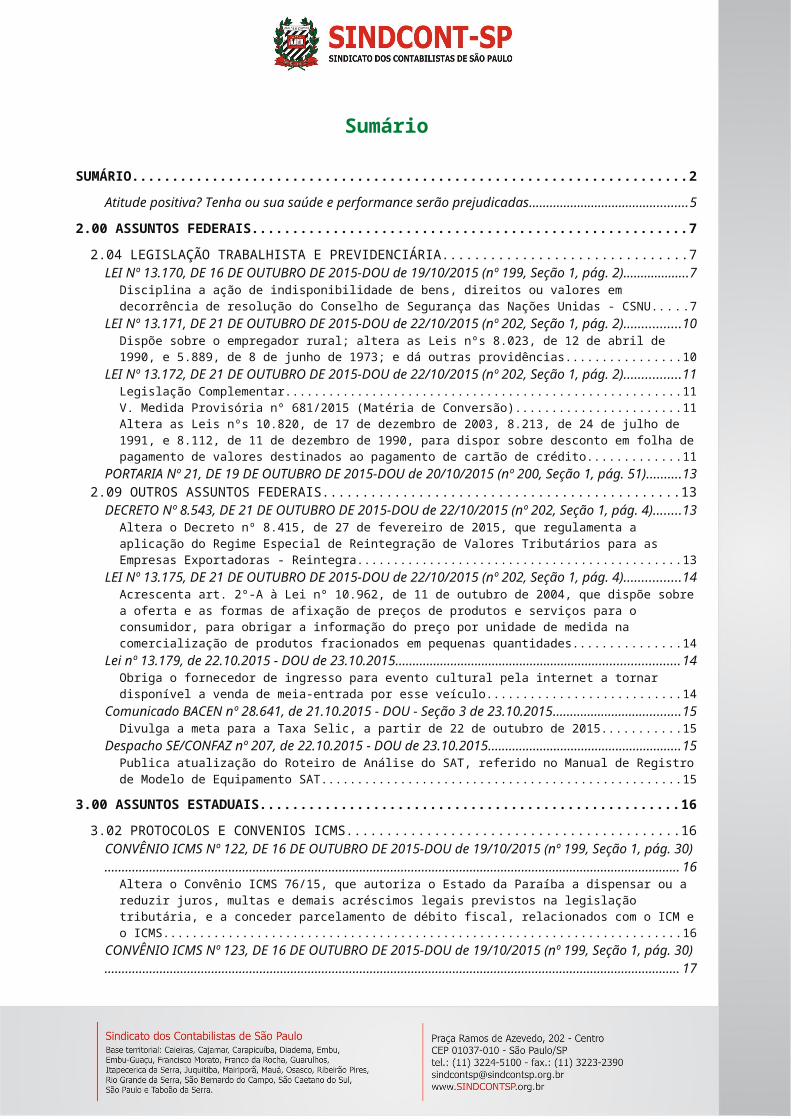

SUMÁRIO........................................................................................................................................................... 2

Atitude positiva? Tenha ou sua saúde e performance serão prejudicadas..........................................................5

2.00 ASSUNTOS FEDERAIS................................................................................................................................... 7

2.04 LEGISLAÇÃO TRABALHISTA E PREVIDENCIÁRIA................................................................................................7LEI Nº 13.170, DE 16 DE OUTUBRO DE 2015-DOU de 19/10/2015 (nº 199, Seção 1, pág. 2)..............................7

Disciplina a ação de indisponibilidade de bens, direitos ou valores em decorrência de resolução do Conselho de Segurança das Nações Unidas - CSNU...............................................................................................................................7

LEI Nº 13.171, DE 21 DE OUTUBRO DE 2015-DOU de 22/10/2015 (nº 202, Seção 1, pág. 2)............................10Dispõe sobre o empregador rural; altera as Leis nºs 8.023, de 12 de abril de 1990, e 5.889, de 8 de junho de 1973; e dá outras providências.........................................................................................................................................................10

LEI Nº 13.172, DE 21 DE OUTUBRO DE 2015-DOU de 22/10/2015 (nº 202, Seção 1, pág. 2)............................11Legislação Complementar...............................................................................................................................................11V. Medida Provisória nº 681/2015 (Matéria de Conversão)............................................................................................11Altera as Leis nºs 10.820, de 17 de dezembro de 2003, 8.213, de 24 de julho de 1991, e 8.112, de 11 de dezembro de 1990, para dispor sobre desconto em folha de pagamento de valores destinados ao pagamento de cartão de crédito......................................................................................................................................................................................... 11

PORTARIA Nº 21, DE 19 DE OUTUBRO DE 2015-DOU de 20/10/2015 (nº 200, Seção 1, pág. 51).....................132.09 OUTROS ASSUNTOS FEDERAIS.......................................................................................................................13

DECRETO Nº 8.543, DE 21 DE OUTUBRO DE 2015-DOU de 22/10/2015 (nº 202, Seção 1, pág. 4)....................13Altera o Decreto nº 8.415, de 27 de fevereiro de 2015, que regulamenta a aplicação do Regime Especial de Reintegração de Valores Tributários para as Empresas Exportadoras - Reintegra...........................................................13

LEI Nº 13.175, DE 21 DE OUTUBRO DE 2015-DOU de 22/10/2015 (nº 202, Seção 1, pág. 4)............................14Acrescenta art. 2º-A à Lei nº 10.962, de 11 de outubro de 2004, que dispõe sobre a oferta e as formas de afixação de preços de produtos e serviços para o consumidor, para obrigar a informação do preço por unidade de medida na comercialização de produtos fracionados em pequenas quantidades............................................................................14

Lei nº 13.179, de 22.10.2015 - DOU de 23.10.2015...........................................................................................14Obriga o fornecedor de ingresso para evento cultural pela internet a tornar disponível a venda de meia-entrada por esse veículo.....................................................................................................................................................................14

Comunicado BACEN nº 28.641, de 21.10.2015 - DOU - Seção 3 de 23.10.2015.................................................15Divulga a meta para a Taxa Selic, a partir de 22 de outubro de 2015..............................................................................15

Despacho SE/CONFAZ nº 207, de 22.10.2015 - DOU de 23.10.2015..................................................................15Publica atualização do Roteiro de Análise do SAT, referido no Manual de Registro de Modelo de Equipamento SAT....15

3.00 ASSUNTOS ESTADUAIS.............................................................................................................................. 16

3.02 PROTOCOLOS E CONVENIOS ICMS.................................................................................................................16CONVÊNIO ICMS Nº 122, DE 16 DE OUTUBRO DE 2015-DOU de 19/10/2015 (nº 199, Seção 1, pág. 30).........16

Altera o Convênio ICMS 76/15, que autoriza o Estado da Paraíba a dispensar ou a reduzir juros, multas e demais acréscimos legais previstos na legislação tributária, e a conceder parcelamento de débito fiscal, relacionados com o ICM e o ICMS...................................................................................................................................................................16

CONVÊNIO ICMS Nº 123, DE 16 DE OUTUBRO DE 2015-DOU de 19/10/2015 (nº 199, Seção 1, pág. 30).........17Altera o Convênio ICMS 119/15, que autoriza o Estado de Goiás a reduzir multas previstas na legislação tributária, bem como a conceder parcelamento de débito fiscal, relacionados com o ICMS...................................................................17

CONVÊNIO ICMS Nº 124, DE 16 DE OUTUBRO DE 2015-DOU de 19/10/2015 (nº 199, Seção 1, pág. 30).........17Altera o Convênio ICMS 7/13, que autoriza a concessão de benefício fiscal nas operações com sucatas de papel, vidro e plástico destinadas à indústria de reciclagem.................................................................................................................17

CONVÊNIO ICMS Nº 125, DE 16 DE OUTUBRO DE 2015-DOU de 19/10/2015 (nº 199, Seção 1, pág. 30).........18Altera o Convênio ICMS 11/09 que autoriza os Estados do Acre, Alagoas, Ceará, Espírito Santo, Maranhão, Mato Grosso, Pará, Paraíba, Paraná, Rio Grande do Norte, Rondônia, Roraima e Tocantins e o Distrito Federal a dispensar ou reduzir juros e multas mediante parcelamento de débitos fiscais relacionados com o ICM e o ICMS, na forma que especifica.........................................................................................................................................................................18

3.04 AJUSTE SINIEF...............................................................................................................................................18AJUSTE SINIEF Nº 10, DE 16 DE OUTUBRO DE 2015-DOU de 19/10/2015 (nº 199, Seção 1, pág. 29)...............18

Altera o Ajuste SINIEF 04/93, que estabelece normas comuns aplicáveis para o cumprimento de obrigações tributárias relacionadas com mercadorias sujeitas ao regime de substituição tributária.................................................................18

3.09 OUTROS ASSUNTOS ESTADUAIS....................................................................................................................19Portaria CAT nº 130, de 20.10.2015 - DOE SP de 21.10.2015............................................................................19

Disciplina a redução da base de cálculo do imposto incidente nas prestações de serviços de telefonia fixa para empresas de "call center"................................................................................................................................................19

Portaria CAT nº 131, de 20.10.2015 - DOE SP de 21.10.2015............................................................................23Revoga a Portaria CAT nº 95/2003, de 17.11.2003, que dispõe sobre a prestação de informações fiscais pelos contribuintes do setor de combustíveis..........................................................................................................................23

Portaria CAT nº 132, de 20.10.2015 - DOE SP de 21.10.2015............................................................................23Dispõe sobre obrigações acessórias aplicáveis aos prestadores de serviços não medidos de televisão por assinatura, via satélite, que realizem prestações a usuários do Estado de São Paulo.............................................................................23

Portaria CAT nº 133, de 20.10.2015 - DOE SP de 21.10.2015............................................................................26Estabelece a base de cálculo na saída de ferramentas e congêneres, a que se refere o artigo 313-Z4 do Regulamento do ICMS...........................................................................................................................................................................26

PORTARIA CAT Nº 134, DE 20 DE OUTUBRO DE 2015-DOE-SP de 21/10/2015 (nº 196, Seção I, pág. 15).........28Altera a Portaria CAT-83/15, de 21/07/2015, que estabelece a base de cálculo na saída de produtos da indústria alimentícia, a que se refere o artigo 313-X do Regulamento do ICMS.............................................................................29

Ato COTEPE/ICMS nº 36, de 19.10.2015 - DOU de 23.10.2015..........................................................................29Divulga os prazos de transmissão eletrônica de informações a que se refere o § 3º da cláusula oitava do Protocolo ICMS 04/2014, que estabelece procedimentos nas operações interestaduais com Gás Liquefeito derivado de Gás Natural - GLGN................................................................................................................................................................29

Ato COTEPE/ICMS nº 37, de 19.10.2015 - DOU de 23.10.2015..........................................................................30Divulga os prazos de transmissão eletrônica de informações a que se refere o § 1º da cláusula vigésima sexta do Convênio ICMS 110/2007, que dispõe sobre o regime de substituição tributária nas operações com combustíveis e lubrificantes, derivados ou não de petróleo, e outros produtos.....................................................................................30

Ato COTEPE/ICMS nº 39, de 19.10.2015 - DOU de 23.10.2015..........................................................................30Altera o Ato COTEPE/ICMS 13/2014 que aprova o Manual de Instruções de que trata a cláusula décima quinta do Convênio ICMS 54/02 e a da cláusula quinta, do Protocolo ICMS 04/2014, que estabelece procedimentos para o controle de operações interestaduais com combustíveis derivados de petróleo, álcool etílico anidro combustível - AEAC, biodiesel - B100 e gás liquefeito derivado de gás natural - GLGN.........................................................................30

Ato COTEPE/ICMS nº 41, de 19.10.2015 - DOU de 23.10.2015..........................................................................31Altera o Ato COTEPE/ICMS 32/2011, que dispõe sobre o Manual de Orientação do Sistema de Autenticação e Transmissão de Cupom Fiscal Eletrônico (SAT), que estabelece a disciplina geral e as especificações técnicas básicas do SAT, conforme previsto no § 4º da cláusula segunda, no § 2º da cláusula quarta e na cláusula sexta, todos do Ajuste SINIEF 11/2010................................................................................................................................................................31

Ato COTEPE/ICMS nº 42, de 19.10.2015 - DOU de 23.10.2015..........................................................................32Altera o Ato COTEPE/ICMS 6/2012, que dispõe sobre o registro do modelo do equipamento Sistema de Autenticação e Transmissão de Cupom Fiscal Eletrônico (SAT) e do software de autenticação e transmissão do Cupom Fiscal Eletrônico - SAT (CF-e- SAT), conforme previsto nos §§ 1º e 3º da cláusula segunda do Ajuste SINIEF 11/2010..............................32

Ato COTEPE/ICMS nº 43, de 19.10.2015 - DOU de 23.10.2015..........................................................................32Altera o Ato COTEPE/ICMS 33/2011, que dispõe sobre o leiaute do Cupom Fiscal Eletrônico - SAT (CF-e-SAT) e sobre as especificações técnicas para fabricação e desenvolvimento do Sistema de Autenticação e Transmissão de Cupom Fiscal Eletrônico (SAT), conforme previsto no § 4º da cláusula segunda do Ajuste SINIEF 11/2010..........................................32

Ato COTEPE/ICMS nº 44, de 19.10.2015 - DOU de 23.10.2015..........................................................................34Altera o Ato COTEPE ICMS 09/08, que dispõe sobre as especificações técnicas para a geração de arquivos da Escrituração Fiscal Digital - EFD.......................................................................................................................................34

4.00 ASSUNTOS MUNICIPAIS............................................................................................................................. 38

4.02 OUTROS ASSUNTOS MUNICIPAIS..................................................................................................................38LEI Nº 16.280, DE 21 DE OUTUBRO DE 2015-DOC-SP de 22/10/2015 (nº 197, pág. 1)......................................38

Introduz alterações na legislação tributária municipal relativa ao Imposto sobre Serviços de Qualquer Natureza - ISS, para reduzir a alíquota incidente sobre os serviços que especifica.................................................................................38

5.00 ASSUNTOS DIVERSOS................................................................................................................................ 38

5.01 CEDFC--ARTIGOS / COMENTÁRIOS................................................................................................................38ICMS - Divulgadas a tabela de atributos por perfil de requisitos e a tabela de perfis de requisitos do PAF-ECF por Unidade da Federação................................................................................................................................38

Sped - Divulgada a atualização da NT nº 3/2015, que trata das operações interestaduais com consumidor final...................................................................................................................................................................38

Foi divulgada, no portal da Nota Fiscal Eletrônica (NF-e), a atualização da Nota Técnica nº 3/2015, versão 1.10, que trata das operações interestaduais com consumidor final..............................................................................................38

Simples Doméstico - últimos dias para cadastramento de empregadores e trabalhadores..............................39REINTEGRA - Créditos do PIS/PASEP e da COFINS - Alteração de Percentual....................................................40Dilma sanciona ampliação do limite de desconto em folha do crédito consignado...........................................40TRIBUTAÇÃO DE SOFTWARE - ISS OU ICMS?.....................................................................................................40União pode tributar juros sobre capital próprio................................................................................................42Seu funcionário é o maior responsável pelo roubo de dados.............................................................................43Deixar de atender exigência do fisco configura crime quando há supressão de tributo....................................44Aprovada autorização para microempreendedor usar residência como sede da empresa...............................44Tributação da cessão de direitos patrimoniais. MP 690/15. Inconstitucionalidade...........................................45Treze Dicas para entender a Nova Desoneração da Folha (CPRB).....................................................................47Comunicado CAT Nº 15 DE 07/10/2015 – estado de São Paulo........................................................................48Órgãos poderão emitir certidões pela web........................................................................................................495 leis da persuasão que tornarão você capaz de convencer qualquer pessoa...................................................50PIS/COFINS – Base de Cálculo – Exclusão do ICMS/ST.......................................................................................52Em busca do parceiro ideal: sua empresa precisa de um sócio?........................................................................52EFD CONTRIBUIÇÕES - NOVO GUIA PRATICO 1.21 e novo PVA 2.0.12...............................................................55Qual é o custo dos colaboradores de sua empresa?..........................................................................................55Gangue do boleto mira 2ª via de parcelas do IPTU em São Paulo.....................................................................57A importância dos contratos.............................................................................................................................57BLOCO K - Novos esclarecimentos do fisco sobre a obrigatoriedade por CNAE - Perguntas e Respostas..........59NF-e - NOTA TÉCNICA 2015.002 - WebService Consulta Situação Enquadramento Legal IPI / ICMS- DIFAL - PRORROGAÇÃO.................................................................................................................................................64Erros na emissão do CTe....................................................................................................................................67LUCRO PRESUMIDO. BASE DE CÁLCULO. CESSÃO DE DIREITOS ADQUIRIDOS DE TERCEIROS............................67Testamento é instrumento necessário para uma divisão de bens justa............................................................68Contribuinte que enviou IR zerado pega dívida de R$ 320 mil...........................................................................70EC 87 e a CEST...................................................................................................................................................71

5.02 COMUNICADOS.............................................................................................................................................72CONSULTORIA JURIDICA..................................................................................................................................72

Consultoria Contábil, Trabalhista e Tributária.................................................................................................................725.03 ASSUNTOS SOCIAIS........................................................................................................................................73

FUTEBOL............................................................................................................................................................735.04 LISTA DOS ANIVERSARIANTES........................................................................................................................73

Relatório de Aniversariantes.............................................................................................................................73

6.00 ASSUNTOS DE APOIO................................................................................................................................. 74

6.01 CURSOS CEPAEC............................................................................................................................................756.02 PALESTRAS.....................................................................................................................................................78

CONHEÇA AS FERRAMENTAS DE COMPLIANCE QUE ESTÃO INOVANDO O MERCADO E DESENVOLVENDO OS PROFISSIONAIS DE FORMA EFETIVA.............................................................................................................78 Plantão de Dúvidas Sindcont-SP Cenofisco: Sobre: Reoneração ou Desoneração da Folha de Pagamento - Novas regras (Leis 12.546/2011, 13.161/2015 e Atualizações).........................................................................78 Palestra do Projeto Saber Contábil: Oportunidades de Negócios e de Carreira com IFRS, CPC e Finanças79

PRÓXIMOS EVENTOS...................................................................................................................................................80 Plantão de Dúvidas Sindcont-SP Cenofisco...............................................................................................80 4º Jogos Abertos dos Contabilistas do Estado de São Paulo - Joconesp....................................................80

6.03 GRUPOS DE ESTUDOS...................................................................................................................................80CEDFC Virtual migra para grupo no Facebook...................................................................................................80GRUPO ICMS e DEMAIS IMPOSTOS...................................................................................................................81

Às Terças Feiras:..............................................................................................................................................................81GRUP0 IRFS.......................................................................................................................................................81

Às Quintas Feiras:............................................................................................................................................................81

Atitude positiva? Tenha ou sua saúde e performance serão prejudicadas

O verdadeiro obstáculo para a positividade é o nosso cérebro, programado para buscar e focar em ameaças Por: Travis Bradberry (*)

Diante de um leque de desafios, todos nós já recebemos um conselho bem intencionado para nos “mantermos positivos”. Quanto maior o desafio, maior as chances dessa sabedoria do “copo meio cheio” se tornar uma visão Poliana e irreal. É difícil encontrar motivação para focar em positividade quando a positividade nada mais parece do que um pensamento positivo.

O verdadeiro obstáculo para a positividade é o nosso cérebro, programado para buscar e focar em ameaças. Esse mecanismo de sobrevivência serviu à humanidade quando éramos caçadores e coletores, vivendo todos os dias com a ameaça real de sermos assassinados por algo ou alguém próximo a nós.

Isso aconteceu há eras. Hoje, esse mecanismo reproduz pessimismo e negatividade nas mentes e a tendência é buscar até acharmos uma ameaça. Essa ameaça amplia a percepção de que as coisas estão de mal a pior. Para ameaças cuja fuga envolve se esconder na florestas, esse mecanismo é eficaz. No entanto, quando a ameaça está no campo da imaginação e você passa dois meses convencido de que o projeto o qual você está trabalhando vai falhar, esse mecanismo deixa você com uma visão amarga da realidade que causa estragos na sua vida.

Positividade e sua saúde

Pessimismo é problemático pode ser ruim para sua saúde. Muitos estudos mostram que os otimistas são mais fisicamente e psicologicamente saudáveis que os pessimistas.

Martin Seligman da Universidade da Pensilvânia conduziu várias pesquisas sobre o assunto. Seligman encontrou taxas mais altas de depressão em pessimistas que atribuem suas falhas em déficits da própria personalidade. Otimistas, no entanto, tratam as falhas como um experiência de aprendizado e acreditam que podem fazer melhor no futuro.

Para examinar a saúde física, Seligman trabalhou com pesquisadores de Dartmouth e da Universidade de Michigan em um estudo que avaliou pessoas dos 25 até os 65 anos para saber como os níveis de pessimismo ou otimismo influenciam a saúde no geral. Os pesquisadores percebeu que a saúde dos pessimistas se deteriorou bem mais rápido com a idade.

Os achados de Seligman são parecidos com a pesquisa conduzida pela Clínica Mayo, que percebeu que os otimistas possuem menos doenças cardiovasculares e mais tempo de vida. Embora o mecanismo exato pelo qual o pessimismo afeta a saúde não tenha sido identificado, pesquisadores de Yale e da Universidade do Colorado associaram esse pessimismo a uma imunidade enfraquecida respondendo a tumores e infecções.

Pesquisados da Universidade de Kentucky e Louisville foram mais longe: injetaram um vírus em otimistas e pessimistas para medir a resposta do sistema imunológico. E o resultado? o sistema dos otimistas responde melhor que o dos pessimistas.

Positividade e performance

Manter uma atitude otimista não é bom apenas para sua saúde. Martin Seligman também estudou a conexão entre positividade e performance. Em um estudo, particularmente, ele mediu o grau em que vendedores de seguros estavam se sentindo otimistas e pessimistas em relação ao trabalho, incluindo se eles atribuíam os problemas a questões pessoais fora de seu controle ou a circunstâncias capazes de serem alteradas com esforço.

Vendedores otimistas venderam 37% apólices a mais que os pessimistas, que tinham maior probabilidade de deixar a empresa no primeiro ano de emprego.

Seligman estudou a positividade mais que qualquer outro, e ele acredita na habilidade de transformar pensamentos pessimistas e tendências com esforço. Mas ele não apenas acredita nisso. Suas pesquisas mostram que isso pode acontecer por meio de técnicas que criam mudanças duradouras no comportamento.

Seu cérebro precisa de ajuda para combater a negatividade. Aqui estão dois passos simples que você pode praticar e que podem levar seu cérebro a se manter otimista:

1º Passo: Separe fatos da ficção

O primeiro passo exige parar de falar de si de maneira negativa. Quanto mais você coloca pensamentos negativos para fora, mais força você dar a eles. Muita da nossa negatividade são apenas pensamentos, não fatos.

Quando você estiver acreditando nas vozes negativas da sua mente, é hora de parar e escrever. Literalmente para e escreva o que você está pensando. Uma vez que você estiver diminuindo o protagonismo dos pensamentos negativos, você ficará mais racional e com a mente mais aguçada para avaliar a veracidade deles. Avalie essas frases e veja se elas são factuais. Pode ter certeza que elas não são sempre que existir a presença de palavras como nunca, sempre ou pior.

Você “sempre” perde suas chaves? Claro que não. Talvez esqueça com frequência, mas a maioria dos dias você lembra. Você “nunca” encontrará a solução para um determinado problema? Se você está preso nisso, talvez você esteja resistindo em pedir ajuda. E se realmente não existir solução, por que você está perdendo seu tempo e batendo o a cabeça na parede?

Se suas questões continuarem parecendo fatos no papel, converse com um amigo e veja se essa pessoa concorda com essa perspectiva. A verdade sempre vem a tona. .Sempre que você sentir que algo sempre ou nunca acontece, essa é a reação natural do seu cérebro a ameaças. Ele tende a inflar a percepção de frequencia e gravidade de um evento. Identificar e rotular seus pensamentos como pensamentos, os separando dos fatos te ajudará a escapar do ciclo da negatividade e seguir em frente para uma postura nova e otimista.

2º Passo: Identifica um positivo

Agora que você tem uma ferramenta para se livrar dos pensamentos negativos e de auto-defesa, é hora de ajudar seu cérebro a aprender o que você quer e se focar nisso - o positivo.

Isso virá com naturalidade após alguma prática, mas primeiro você deve dar ao seu cérebro uma ajuda escolhendo, conscientemente, algo positivo para ele pensar. Qualquer pensamento positivo servirá para reprogramar a atenção da sua mente. Quando as coisas estão bem, seu humor é geralmente bom, isso é relativamente fácil. Quando as coisas vão mal, e sua mente está afundada em pensamentos ruins, isso pode ser um desafio. Nesses momentos, pense no seu dia e identifique algo positivo que aconteça, não importa quão pequeno.

Se você não conseguir pensar em algo do dia, reflita sobre os dias anteriores. Ou talvez um evento para o qual você está ansioso e que possa focar nisto.

O ponto aqui é que você deve ter algo positivo em mente e deve colocar sua atenção nisto sempre que algo negativo aparecer. No primeiro passo, você aprendeu como tirar o poder dos pensamentos ruins separando o que é fato e ficção. O passo dois é substituir o negativo com positivo. Uma vez que você tenha identificado um pensamento positivo, coloque sua atenção para ele, especialmente se estiver lidando com algo ruim. Se isso for difícil, você pode repetir o processo, escrevendo seus pensamentos negativos para colocá-lo em descrédito e assim, se permitir aproveitar as ideias positivais.

Juntando tudo isso

Eu percebi que esses dois passos são incrivelmente básicos, porém extremamente poderosos por que treinam seu cérebro para ter um pensamento positivo. Eles quebram antigos hábitos, se você se forçar a usá-los. Dada a tendência natural da mente de navegar em direção a pensamentos negativos, nós podemos ajudar sendo positivos.

Coloque esses passos em use, e você colherá os benefícios físicos, mentais e de performance que são consequências do pensamento positivo. (*)Travis Bradberry - Dr. Travis Bradberry é co-autor do best-seller número 1 nos EUA, Emotional Intelligence 2.0, e também co-fundador da TalentSmart, uma das empresas líderes do mundo em fornecimento de testes e treinamentos em inteligência emocional, servindo a mais de 75% das empresas da Fortune 500. Muitos de seus livros foram traduzidos para 25 idiomas e estão disponíveis em mais de 150 países. No Brasil, é possível encontrar O Código da Personalidade. O Dr. Bradberry já escreveu ou contribuiu com publicações como Newsweek, TIME, BusinessWeek, Fortune, Forbes, Fast Company, Inc., USA Today, The Wall Street Journal, The Washington Post, and The Harvard Business Review.

2.00 ASSUNTOS FEDERAIS2.04 LEGISLAÇÃO TRABALHISTA E PREVIDENCIÁRIALEI Nº 13.170, DE 16 DE OUTUBRO DE 2015-DOU de 19/10/2015 (nº 199, Seção 1, pág. 2)Disciplina a ação de indisponibilidade de bens, direitos ou valores em decorrência de resolução do Conselho de Segurança das Nações Unidas - CSNU.

A PRESIDENTA DA REPÚBLICA

Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei:

CAPÍTULO I

DISPOSIÇÕES GERAIS

Art. 1º - Esta Lei dispõe sobre a ação de indisponibilidade de bens, valores e direitos de posse ou propriedade e de todos os demais direitos, reais ou pessoais, de titularidade, direta ou indireta, das pessoas físicas ou jurídicas submetidas a esse tipo de sanção por resoluções do Conselho de Segurança das Nações Unidas - CSNU.

§ 1º - A ação de que trata esta Lei decorre do ato que incorporar ao ordenamento jurídico nacional a resolução do CSNU.

§ 2º - A declaração de indisponibilidade de bens, valores e direitos implicará a nulidade de quaisquer atos de disposição, ressalvados os direitos de terceiro de boa-fé.

§ 3º - Os recursos declarados indisponíveis poderão ser parcialmente liberados para o pagamento de despesas pessoais necessárias à subsistência do interessado e de sua família, para a garantia dos direitos individuais assegurados pela Constituição Federal ou para o cumprimento de disposições previstas em resoluções do CSNU.

§ 4º - As disposições desta Lei poderão ser usadas para atender a demandas de cooperação jurídica internacional advindas de outras jurisdições, em conformidade com a legislação nacional vigente.

Art. 2º - Os órgãos e as entidades fiscalizadores ou reguladores adotarão imediatamente as providências necessárias ao cumprimento das ordens judiciais relativas à indisponibilidade de bens, valores e direitos de que trata esta Lei perante as instituições e pessoas físicas sujeitas à sua regulação e à sua supervisão.

§ 1º - Para efeito do disposto neste artigo, consideram-se instituições sujeitas à regulação e à supervisão as instituições a que se refere o art. 9º da Lei nº 9.613, de 3 de março de 1998.

§ 2º - As medidas previstas neste artigo também deverão ser adotadas, no que couber, pelas Corregedorias de Justiça dos Estados e do Distrito Federal, pela Agência Nacional de Aviação Civil - Anac, pelo Departamento Nacional de Trânsito - Denatran, pelas Capitanias dos Portos, pela Agência Nacional de Telecomunicações - Anatel e por outros órgãos de registro público competentes.

§ 3º - Os órgãos e as entidades fiscalizadores ou reguladores a que se refere o caput poderão, no âmbito das suas competências, editar as normas necessárias ao cumprimento das disposições desta Lei.

Art. 3º - O Ministério da Justiça comunicará ao Ministério das Relações Exteriores as providências adotadas no território nacional para cumprimento das sanções impostas por resoluções do CSNU.

Parágrafo único - O Ministério das Relações Exteriores comunicará ao CSNU as providências adotadas para o cumprimento das sanções a que se refere o caput.

CAPÍTULO II

DO PROCEDIMENTO E DA ADMINISTRAÇÃO DO BLOQUEIO

Art. 4º - Incorporada a resolução do CSNU, o Ministério da Justiça comunicará à Advocacia-Geral da União que proporá, no prazo de vinte e quatro horas, ação de indisponibilidade de bens, valores e direitos.

Parágrafo único - Proposta a ação, que tramitará sob segredo de justiça, a Advocacia-Geral da União comunicará ao Ministério da Justiça.

Art. 5º - Recebida a petição inicial, o juiz decidirá a tutela provisória no prazo de vinte e quatro horas.

§ 1º - Executadas as medidas, o juiz determinará a intimação do interessado para, em dez dias, apresentar razões de fato e de direito que possam levar ao convencimento de que o bloqueio foi efetivado irregularmente.

§ 2º - O juiz comunicará imediatamente a todas as entidades previstas no art. 2º, sem prejuízo de outras indicadas pelo autor, para que procedam ao imediato bloqueio dos bens, valores e direitos por elas identificados.

§ 3º - Efetivado o bloqueio, as instituições e pessoas físicas responsáveis deverão comunicar o fato, de imediato, ao órgão ou entidade fiscalizador ou regulador da sua atividade, ao juiz que determinou a medida, à Advocacia-Geral da União e ao Ministério da Justiça.

Art. 6º - Será procedida a alienação antecipada dos bens declarados indisponíveis para preservação do seu valor sempre que estes estiverem sujeitos a qualquer grau de deterioração ou depreciação ou quando houver dificuldade para sua manutenção.

§ 1º - O interessado será intimado da avaliação dos bens para, querendo, manifestar-se no prazo de dez dias.

§ 2º - Feita a avaliação e dirimidas eventuais divergências sobre o valor atribuído aos bens, será determinada a sua alienação em leilão ou pregão, preferencialmente eletrônico, por valor não inferior a 75% (setenta e cinco por cento) do valor atribuído pela avaliação.

§ 3º - Realizado o leilão ou pregão, a quantia apurada será depositada em conta bancária remunerada.

§ 4º - Serão deduzidos da quantia apurada no leilão ou pregão os tributos e multas incidentes sobre o bem alienado.

Art. 7º - Será designada pessoa qualificada para a administração, guarda ou custódia dos bens, valores e direitos bloqueados, quando necessário.

§ 1º - Aplicam-se à pessoa designada, no que couber, as disposições legais relativas ao administrador judicial.

§ 2º - Tratando-se de ativos financeiros, a sua administração caberá às instituições em que se encontrem, incidindo o bloqueio também dos juros e quaisquer outros frutos civis e rendimentos decorrentes do contrato.

Art. 8º - Será decretado o perdimento definitivo dos bens, valores e direitos em virtude de decisão condenatória transitada em julgado, em processo nacional ou estrangeiro.

Parágrafo único - A decisão transitada em julgado em processo estrangeiro que decretar o perdimento definitivo de bens ficará sujeita à homologação pelo Superior Tribunal de Justiça, nos termos da alínea i do inciso I do art. 105 da Constituição Federal.

Art. 9º - Em caso de expiração ou revogação da sanção pelo CSNU, a União solicitará imediatamente ao juiz o levantamento dos bens, valores ou direitos.

§ 1º - Para efeitos do disposto neste artigo, considera-se também como revogação da sanção a comunicação oficial emitida pelo Ministério das Relações Exteriores de que o nome de pessoa física ou jurídica foi excluído das resoluções do CSNU.

§ 2º - A efetivação do desbloqueio dos bens, valores ou direitos será comunicada imediatamente à autoridade judicial competente pelas instituições e pessoas físicas responsáveis.

CAPÍTULO III

DAS DESIGNAÇÕES NACIONAIS

Art. 10 - O juiz providenciará a imediata intimação da União quanto ao cumprimento do disposto nos arts. 5º, 7º, 8º e 9º desta Lei, bem como de sentenças condenatórias relacionadas à prática de atos terroristas.

Parágrafo único - O Ministério da Justiça transmitirá o rol das informações de que trata o caput ao Ministério das Relações Exteriores, para que sejam encaminhadas ao CSNU, quando necessário.

CAPÍTULO IV

DISPOSIÇÕES FINAIS

Art. 11 - Aplicam-se ao disposto nesta Lei, subsidiariamente, as normas do Código de Processo Civil.

Art. 12 - Esta Lei entra em vigor após decorridos noventa dias de sua publicação oficial.

LEI Nº 13.171, DE 21 DE OUTUBRO DE 2015-DOU de 22/10/2015 (nº 202, Seção 1, pág. 2)Dispõe sobre o empregador rural; altera as Leis nºs 8.023, de 12 de abril de 1990, e 5.889, de 8 de junho de 1973; e dá outras providências.

A PRESIDENTA DA REPÚBLICAFaço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei:Art. 1º - (VETADO).

Art. 2º - O § 1º do art. 3º da Lei nº 5.889, de 8 de junho de 1973, passa a vigorar com a seguinte redação:"Art. 3º - .....................................................................................§ 1º - Inclui-se na atividade econômica referida no caput deste artigo, além da exploração industrial em estabelecimento agrário não compreendido na Consolidação das Leis do Trabalho - CLT, aprovada pelo Decreto-Lei nº 5.452, de 1º de maio de 1943, a exploração do turismo rural ancilar à exploração agroeconômica................................................................................................" (NR)

Art. 3º - Esta Lei entra em vigor na data de sua publicação.

LEI Nº 13.172, DE 21 DE OUTUBRO DE 2015-DOU de 22/10/2015 (nº 202, Seção 1, pág. 2)Legislação Complementar V. Medida Provisória nº 681/2015 (Matéria de Conversão).Altera as Leis nºs 10.820, de 17 de dezembro de 2003, 8.213, de 24 de julho de 1991, e 8.112, de 11 de dezembro de 1990, para dispor sobre desconto em folha de pagamento de valores destinados ao pagamento de cartão de crédito.A PRESIDENTA DA REPÚBLICAFaço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei:Art. 1º - A Lei nº 10.820, de 17 de dezembro de 2003, passa a vigorar com as seguintes alterações:"Art. 1º - Os empregados regidos pela Consolidação das Leis do Trabalho - CLT, aprovada pelo Decreto-Lei nº 5.452, de 1º de maio de 1943, poderão autorizar, de forma irrevogável e irretratável, o desconto em folha de pagamento ou na sua remuneração disponível dos valores referentes ao pagamento de empréstimos, financiamentos, cartões de crédito e operações de arrendamento mercantil concedidos por instituições financeiras e sociedades de arrendamento mercantil, quando previsto nos respectivos contratos.§ 1º - O desconto mencionado neste artigo também poderá incidir sobre verbas rescisórias devidas pelo empregador, se assim previsto no respectivo contrato de empréstimo, financiamento, cartão de crédito ou arrendamento mercantil, até o limite de 35% (trinta e cinco por cento), sendo 5% (cinco por cento) destinados exclusivamente para:I - a amortização de despesas contraídas por meio de cartão de crédito; ouII - a utilização com a finalidade de saque por meio do cartão de crédito..............................................................................................." (NR)"Art. 2º - .............................................................................................................................................................................................III - instituição consignatária, a instituição autorizada a conceder empréstimo ou financiamento ou realizar operação com cartão de crédito ou de arrendamento mercantil mencionada no caput do art. 1º;IV - mutuário, empregado que firma com instituição consignatária contrato de empréstimo, financiamento, cartão de crédito ou arrendamento mercantil regulado por esta Lei;..........................................................................................................VII - desconto, ato de descontar na folha de pagamento ou em momento anterior ao do crédito devido pelo empregador ao empregado como remuneração disponível ou verba rescisória o valor das

prestações assumidas em operação de empréstimo, financiamento, cartão de crédito ou arrendamento mercantil; e........................................................................................................§ 2º - ...........................................................................................I - a soma dos descontos referidos no art. 1º não poderá exceder a 35% (trinta e cinco por cento) da remuneração disponível, conforme definido em regulamento, sendo 5% (cinco por cento) destinados exclusivamente para:a) a amortização de despesas contraídas por meio de cartão de crédito; oub) a utilização com a finalidade de saque por meio do cartão de crédito; e.............................................................................................." (NR)"Art. 3º - ..............................................................................................................................................................................................§ 3º - Cabe ao empregador informar, no demonstrativo de rendimentos do empregado, de forma discriminada, o valor do desconto mensal decorrente de cada operação de empréstimo, financiamento, cartão de crédito ou arrendamento mercantil e os custos operacionais referidos no § 2º..............................................................................................." (NR)"Art. 4º - A concessão de empréstimo, financiamento, cartão de crédito ou arrendamento mercantil será feita a critério da instituição consignatária, sendo os valores e as demais condições objeto de livre negociação entre ela e o mutuário, observadas as demais disposições desta Lei e seu regulamento.§ 1º - Poderá o empregador, com a anuência da entidade sindical representativa da maioria dos empregados, sem ônus para estes, firmar, com instituições consignatárias, acordo que defina condições gerais e demais critérios a serem observados nas operações de empréstimo, financiamento, cartão de crédito ou arrendamento mercantil que venham a ser realizadas com seus empregados.§ 2º - Poderão as entidades e centrais sindicais, sem ônus para os empregados, firmar, com instituições consignatárias, acordo que defina condições gerais e demais critérios a serem observados nas operações de empréstimo, financiamento, cartão de crédito ou arrendamento mercantil que venham a ser realizadas com seus representados.§ 3º - Na hipótese de ser firmado um dos acordos a que se referem os §§ 1º ou 2º e sendo observados e atendidos pelo empregado todos os requisitos e condições nele previstos, inclusive as regras de concessão de crédito, não poderá a instituição consignatária negar-se a celebrar a operação de empréstimo, financiamento, cartão de crédito ou arrendamento mercantil..............................................................................................." (NR)"Art. 5º - ...................................................................................§ 1º - O empregador, salvo disposição contratual em contrário, não será corresponsável pelo pagamento dos empréstimos, financiamentos, cartões de crédito e arrendamentos mercantis concedidos aos seus empregados, mas responderá como devedor principal e solidário perante a instituição consignatária por valores a ela devidos em razão de contratações por ele confirmadas na forma desta Lei e de seu regulamento que deixarem, por sua falha ou culpa, de ser retidos ou repassados.§ 2º - Na hipótese de comprovação de que o pagamento mensal do empréstimo, financiamento, cartão de crédito ou arrendamento mercantil tenha sido descontado do mutuário e não tenha sido repassado pelo empregador, ou pela instituição financeira mantenedora, na forma do § 5º, à instituição consignatária, fica esta proibida de incluir o nome do mutuário em cadastro de inadimplentes..............................................................................................." (NR)

"Art. 6º - Os titulares de benefícios de aposentadoria e pensão do Regime Geral de Previdência Social poderão autorizar o Instituto Nacional do Seguro Social - INSS a proceder aos descontos referidos no art. 1º e autorizar, de forma irrevogável e irretratável, que a instituição financeira na qual recebam seus benefícios retenha, para fins de amortização, valores referentes ao pagamento mensal de empréstimos, financiamentos, cartões de crédito e operações de arrendamento mercantil por ela concedidos, quando previstos em contrato, nas condições estabelecidas em regulamento, observadas as normas editadas pelo INSS..........................................................................................................§ 5º - Os descontos e as retenções mencionados no caput não poderão ultrapassar o limite de 35% (trinta e cinco por cento) do valor dos benefícios, sendo 5% (cinco por cento) destinados exclusivamente para:I - a amortização de despesas contraídas por meio de cartão de crédito; ouII - a utilização com a finalidade de saque por meio do cartão de crédito..............................................................................................." (NR)Art. 2º - O art. 115 da Lei nº 8.213, de 24 de julho de 1991, passa a vigorar com as seguintes alterações:"Art. 115 - .........................................................................................................................................................................................VI - pagamento de empréstimos, financiamentos, cartões de crédito e operações de arrendamento mercantil concedidos por instituições financeiras e sociedades de arrendamento mercantil, públicas e privadas, quando expressamente autorizado pelo beneficiário, até o limite de 35% (trinta e cinco por cento) do valor do benefício, sendo 5% (cinco por cento) destinados exclusivamente para:a) a amortização de despesas contraídas por meio de cartão de crédito; ou b) a utilização com a finalidade de saque por meio do cartão de crédito................................................................................................" (NR)Art. 3º - O art. 45 da Lei nº 8.112, de 11 de dezembro de 1990, passa a vigorar com as seguintes alterações:"Art. 45 - ..................................................................................§ 1º - Mediante autorização do servidor, poderá haver consignação em folha de pagamento em favor de terceiros, a critério da administração e com reposição de custos, na forma definida em regulamento.§ 2º - O total de consignações facultativas de que trata o § 1º não excederá a 35% (trinta e cinco por cento) da remuneração mensal, sendo 5% (cinco por cento) reservados exclusivamente para:I - a amortização de despesas contraídas por meio de cartão de crédito; ouII - a utilização com a finalidade de saque por meio do cartão de crédito." (NR)Art. 4º - Esta Lei entra em vigor na data de sua publicação.

PORTARIA Nº 21, DE 19 DE OUTUBRO DE 2015-DOU de 20/10/2015 (nº 200, Seção 1, pág. 51)O MINISTRO DE ESTADO DO TRABALHO E PREVIDÊNCIA SOCIAL, no uso de suas atribuições legais e tendo em vista o disposto no inciso II do parágrafo único do art. 87 da Constituição, resolve:Art. 1º - Revogar a Portaria nº 1.288, de 1º de outubro de 2015, publicada no Diário Oficial da União nº 189, de 2 de outubro de 2015, Seção 1, página 68.Art. 2º - Esta Portaria entra em vigor na data da sua publicação.

2.09 OUTROS ASSUNTOS FEDERAIS

DECRETO Nº 8.543, DE 21 DE OUTUBRO DE 2015-DOU de 22/10/2015 (nº 202, Seção 1, pág. 4)Altera o Decreto nº 8.415, de 27 de fevereiro de 2015, que regulamenta a aplicação do Regime Especial de Reintegração de Valores Tributários para as Empresas Exportadoras - Reintegra.A PRESIDENTA DA REPÚBLICA, no uso da atribuição que lhe confere o art. 84, caput, inciso IV, da Constituição, e tendo em vista o disposto no art. 29 da Lei nº 13.043, de 13 de novembro de 2014, no § 3º do art. 195 da Constituição e no art. 60 da Lei nº 9.069, de 29 de junho de 1995, decreta:Art. 1º - O Decreto nº 8.415, de 27 de fevereiro de 2015, passa a vigorar com as seguintes alterações:"Art. 2º - .......................................................................................................................................................................................§ 7º - .........................................................................................I - 1% (um por cento), entre 1º de março de 2015 e 30 de novembro de 2015;II - 0,1% (um décimo por cento), entre 1º de dezembro de 2015 e 31 de dezembro de 2016;III - 2% (dois por cento), entre 1º de janeiro de 2017 e 31 de dezembro de 2017; eIV - 3% (três por cento), entre 1º de janeiro de 2018 e 31 de dezembro de 2018..............................................................................................." (NR)Art. 2º - Este Decreto entra em vigor na data de sua publicação.

LEI Nº 13.175, DE 21 DE OUTUBRO DE 2015-DOU de 22/10/2015 (nº 202, Seção 1, pág. 4)Acrescenta art. 2º-A à Lei nº 10.962, de 11 de outubro de 2004, que dispõe sobre a oferta e as formas de afixação de preços de produtos e serviços para o consumidor, para obrigar a informação do preço por unidade de medida na comercialização de produtos fracionados em pequenas quantidades.A PRESIDENTA DA REPÚBLICAFaço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei:Art. 1º - A Lei nº 10.962, de 11 de outubro de 2004, passa a vigorar acrescida do seguinte art. 2º-A:"Art. 2º-A - Na venda a varejo de produtos fracionados em pequenas quantidades, o comerciante deverá informar, na etiqueta contendo o preço ou junto aos itens expostos, além do preço do produto à vista, o preço correspondente a uma das seguintes unidades fundamentais de medida: capacidade, massa, volume, comprimento ou área, de acordo com a forma habitual de comercialização de cada tipo de produto.Parágrafo único - O disposto neste artigo não se aplica à comercialização de medicamentos."Art. 2º - Esta Lei entra em vigor na data de sua publicação.

Lei nº 13.179, de 22.10.2015 - DOU de 23.10.2015Obriga o fornecedor de ingresso para evento cultural pela internet a tornar disponível a venda de meia-entrada por esse veículo. A Presidenta da RepúblicaFaço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei:Art. 1º O fornecedor de ingresso para evento cultural pela internet é obrigado a tornar disponível a venda de meia-entrada por esse veículo. Art. 2º A comprovação da situação de beneficiário da meiaentrada dar-se-á por ocasião do ingresso ao evento cultural, mediante a apresentação da documentação exigida.

§ 1º O fornecedor deverá informar, de forma clara e inequívoca, antes de consumada a venda, quais documentos serão reconhecidos para comprovação do direito ao benefício da meia-entrada.§ 2º As informações previstas no § 1º também deverão ser afixadas em local visível, na entrada do evento.§ 3º A impossibilidade de comprovação do direito ao benefício, de acordo com as informações divulgadas na forma dos §§ 1º e 2º, implica a perda do ingresso pelo consumidor, resguardado seu direito de complementar o pagamento do ingresso em seu valor integral.§ 4º Na falta das informações anunciadas na forma dos §§ 1º e 2º, o consumidor prejudicado terá direito à devolução imediata do valor pago, sem prejuízo de eventual indenização por perdas e danos.Art. 3º A desobediência ao disposto nesta Lei sujeita o infrator às sanções previstas na Lei nº 8.078, de 11 de setembro de 1990, que dispõe sobre a proteção do consumidor e dá outras providências. Art. 4º Esta Lei entra em vigor na data de sua publicação. Brasília, 22 de outubro de 2015; 194º da Independência e 127º da República.DILMA ROUSSEFFJosé Eduardo CardozoJoão Luiz Silva Ferreira

Comunicado BACEN nº 28.641, de 21.10.2015 - DOU - Seção 3 de 23.10.2015Divulga a meta para a Taxa Selic, a partir de 22 de outubro de 2015. Em reunião realizada nesta data, de acordo com o Regulamento anexo à Circular nº 3.593, de 16 de maio de 2012, o Comitê de Política Monetária (Copom) definiu que a meta para a Taxa Selic será de 14,25% (quatorze inteiros e vinte e cinco centésimos por cento) ao ano, a partir de 22 de outubro de 2015.O Copom emitiu a seguinte nota informativa ao público: "Avaliando o cenário macroeconômico, as perspectivas para a inflação e o atual balanço de riscos, o Copom decidiu, por unanimidade, manter a taxa Selic em 14,25% a.a., sem viés. O Comitê entende que a manutenção desse patamar da taxa básica de juros, por período suficientemente prolongado, é necessária para a convergência da inflação para a meta no horizonte relevante da política monetária. O Copom ressalta que a política monetária se manterá vigilante para a consecução desse objetivo. Votaram por essa decisão os seguintes membros do Comitê: Alexandre Antonio Tombini (Presidente), Aldo Luiz Mendes, Altamir Lopes, Anthero de Moraes Meirelles, Luiz Edson Feltrim, Otávio Ribeiro Damaso, Sidnei Corrêa Marques e Tony Volpon.".Conforme estabelece o Comunicado nº 26.042, de 24 de junho de 2014, o Copom voltará a se reunir, ordinariamente, em 24 de novembro de 2015, para as apresentações técnicas e, no dia seguinte, para deliberar sobre as diretrizes de política monetária.ALDO MENDESDiretor

Despacho SE/CONFAZ nº 207, de 22.10.2015 - DOU de 23.10.2015Publica atualização do Roteiro de Análise do SAT, referido no Manual de Registro de Modelo de Equipamento SAT. O Secretário Executivo do Conselho Nacional de Política Fazendária - CONFAZ, no uso das atribuições que lhe são conferidas pelo inciso IX, do art. 5º do Regimento desse Conselho e em conformidade com o disposto no parágrafo único do artigo 2º do Ato COTEPE/ICMS nº 06, de 13 de março de 2012, publica atualização do Roteiro de Análise do SAT.O Roteiro atualizado estará disponível no site do CONFAZ, endereço eletrônico www.confaz.fazenda.gov.br, identificado como Roteiro_Analise_SAT_v_1_4_4.pdf e terá como chave

de codificação digital a sequência 758883DB87718207E80187884FF014EA, obtida com a aplicação do algoritmo MD5 - "Message Digest" 5.Art. 1º Este despacho entra em vigor na data de sua publicação no Diário Oficial da União, produzindo efeitos, quanto aos seguintes itens do Roteiro de Análise previsto no Ato COTEPE/ICMS 06/2012, a partir: I - da data de publicação deste despacho:a) 3.6.2, página 42b) 3.9.3, página 46c) 3.15.2 a 4.23.2.h, atualização de referências, páginas 52-63d) 3.22.2, página 59e) 3.22 a 3.73, correção de numeração, páginas 61-125f) 3.42, página 89g) 3.43, página 91h) 3.65 a 3.68, página 117-120i) 4.6, páginas 134-135j) 4.24.2, página 152k) 4.31, página 160l) 4.32, página 161II - de 1º de janeiro de 2016:a) 3.7.2, página 43b) 3.22, página 61c) 3.24.2.ii, página 64MANUEL DOS ANJOS MARQUES TEIXEIRA

3.00 ASSUNTOS ESTADUAIS3.02 PROTOCOLOS E CONVENIOS ICMSCONVÊNIO ICMS Nº 122, DE 16 DE OUTUBRO DE 2015-DOU de 19/10/2015 (nº 199, Seção 1, pág. 30)Altera o Convênio ICMS 76/15, que autoriza o Estado da Paraíba a dispensar ou a reduzir juros, multas e demais acréscimos legais previstos na legislação tributária, e a conceder parcelamento de débito fiscal, relacionados com o ICM e o ICMS.O Conselho Nacional de Política Fazendária - CONFAZ, na sua 250ª reunião extraordinária, realizada em Brasília, DF, no dia 16 de outubro de 2015, tendo em vista o disposto na Lei Complementar nº 24, de 7 de janeiro de 1975, resolve celebrar o seguinte Convênio:

Cláusula primeira - Os dispositivos abaixo relacionados do Convênio ICMS 76/15, de 27 de julho de 2015, passam a vigorar com as seguintes redações:

I - o caput da cláusula segunda:

"Cláusula segunda - O sujeito passivo, para usufruir os benefícios do programa, deverá fazer a adesão ao mesmo, no período de 1º de outubro a 30 de novembro de 2015, cuja formalização será feita com o pagamento à vista ou da 1ª (primeira) parcela.";

II - os §§ 1º e 2º da cláusula terceira:

"§ 1º - Na hipótese de o sujeito passivo aderir ao programa até o dia 3 de novembro de 2015 e efetuar o pagamento do crédito tributário à vista, a redução da multa por infração e multa de mora é de 100% (cem por cento) e para os demais acréscimos legais, 50% (cinquenta por cento).

§ 2º - Os créditos tributários decorrentes, exclusivamente, de penalidade pecuniária, por descumprimento de obrigações acessórias, serão reduzidos de 90% (noventa por cento) do seu valor e deverão ser pagos à vista, até o dia 30 de novembro de 2015.".

Cláusula terceira - Este convênio entra em vigor na data da publicação de sua ratificação nacional.

CONVÊNIO ICMS Nº 123, DE 16 DE OUTUBRO DE 2015-DOU de 19/10/2015 (nº 199, Seção 1, pág. 30)Altera o Convênio ICMS 119/15, que autoriza o Estado de Goiás a reduzir multas previstas na legislação tributária, bem como a conceder parcelamento de débito fiscal, relacionados com o ICMS.O Conselho Nacional de Política Fazendária - CONFAZ, na sua 250ª reunião extraordinária, realizada em Brasília, DF, no dia 16 de outubro de 2015, tendo em vista o disposto na Lei Complementar nº 24, de 7 de janeiro de 1975, resolve celebrar o seguinte Convênio:

Cláusula primeira - A cláusula primeira do Convênio ICMS 119/15, de 7 de outubro de 2015, passa a vigorara com a seguinte redação:

"Cláusula primeira - Fica o Estado de Goiás autorizado a reduzir multas relacionadas com o ICMS, relativos a créditos tributários, cujos fatos geradores tenham ocorrido até 30 de junho de 2015, inclusive os ajuizados, bem como conceder parcelamento para o respectivo pagamento, observado o disposto neste convênio e as demais normas previstas na legislação tributária estadual.".

Cláusula segunda - Este convênio entra em vigor na data da publicação de sua ratificação nacional.

CONVÊNIO ICMS Nº 124, DE 16 DE OUTUBRO DE 2015-DOU de 19/10/2015 (nº 199, Seção 1, pág. 30)Altera o Convênio ICMS 7/13, que autoriza a concessão de benefício fiscal nas operações com sucatas de papel, vidro e plástico destinadas à indústria de reciclagem.

O CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA - CONFAZ, na sua 250ª reunião extraordinária, realizada em Brasília, DF, no dia 16 de outubro de 2015, tendo em vista o disposto na Lei Complementar nº 24, de 7 de janeiro de 1975, resolve celebrar o seguinte Convênio:

Cláusula primeira - Passam a vigorar com a seguinte redação o caput e o § 2º do Convênio ICMS 7/13, de 27 de julho de 2015:

"Cláusula primeira - Ficam os Estados do Ceará, Mato Grosso, Santa Catarina, Rondônia e o Distrito Federal autorizados a conceder, na forma e condições estabelecidas em sua legislação, redução da base de cálculo do Imposto sobre Operações Relativas à Circulação de Mercadorias e de Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS, de forma que a

carga tributária seja equivalente a aplicação de percentual de até 1% (um por cento) sobre o valor das operações internas com sucatas de papel, vidro e plásticos, destinadas a estabelecimento industrial, que tenham como objetivo a reciclagem....§ 2º - Ficam o Distrito Federal e o Estado de Rondônia autorizados a conceder o benefício previsto no caput às operações interestaduais.".

Cláusula segunda - Este Convênio entra em vigor na data da publicação da sua ratificação nacional.

CONVÊNIO ICMS Nº 125, DE 16 DE OUTUBRO DE 2015-DOU de 19/10/2015 (nº 199, Seção 1, pág. 30)Altera o Convênio ICMS 11/09 que autoriza os Estados do Acre, Alagoas, Ceará, Espírito Santo, Maranhão, Mato Grosso, Pará, Paraíba, Paraná, Rio Grande do Norte, Rondônia, Roraima e Tocantins e o Distrito Federal a dispensar ou reduzir juros e multas mediante parcelamento de débitos fiscais relacionados com o ICM e o ICMS, na forma que especifica.O Conselho Nacional de Política Fazendária - CONFAZ, na sua 250ª reunião extraordinária, realizada em Brasília, DF, no dia 16 de outubro de 2015, tendo em vista o disposto na Lei Complementar nº 24, de 7 de janeiro de 1975, resolve celebrar o seguinte Convênio:Cláusula primeira - Os incisos I e II do § 17 da cláusula segunda do Convênio ICMS 11/09, de 3 de abril de 2009, passam a vigorar com a seguinte redação:

"I - até 31 de dezembro de 2014, o prazo previsto no caput da cláusula primeira;

II - até 15 de dezembro de 2015, o prazo previsto no caput desta cláusula;"

Cláusula segunda - Este Convênio entra em vigor na data da publicação de sua ratificação nacional no Diário Oficial da União.

3.04 AJUSTE SINIEFAJUSTE SINIEF Nº 10, DE 16 DE OUTUBRO DE 2015-DOU de 19/10/2015 (nº 199, Seção 1, pág. 29)Altera o Ajuste SINIEF 04/93, que estabelece normas comuns aplicáveis para o cumprimento de obrigações tributárias relacionadas com mercadorias sujeitas ao regime de substituição tributária.O Conselho Nacional de Política Fazendária - CONFAZ e o Secretário da Receita Federal do Brasil, na 250ª reunião extraordinária do Conselho Nacional de Política Fazendária - CONFAZ, realizada em Brasília, DF, no dia 16 de outubro de 2015, tendo em vista o disposto no art. 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolvem celebrar o seguinte AJUSTE:Cláusula primeira - Na cláusula décima do Ajuste SINIEF 04/93, fica acrescentado o § 8º com a seguinte redação:"§ 8º - Na hipótese de existir valor a informar de ICMS-ST relativo ao Fundo de Combate à Pobreza, previsto no § 1º do art. 82 do Ato das Disposições Constitucionais Transitórias da Constituição Federal, no campo 3 serão informados separadamente os valores do ICMS-ST não relativo ao Fundo

de Combate à Pobreza e do ICMSST relativo ao Fundo de Combate à Pobreza, com as respectivas datas de vencimento.".Cláusula segunda - Na cláusula décima-A do Ajuste SINIEF 04/93, é dada nova redação ao inciso I e fica acrescentado o parágrafo único, conforme segue:"I - Data de Vencimento do ICMS devido à unidade federada de destino: preencher com a data de vencimento do ICMS devido à unidade federada de destino no formato DD/MM/AAA, conforme prazo de pagamento definido na legislação da unidade federada de destino, e respectivos valores;"."Parágrafo único - Na hipótese de existir valor a informar de ICMS relativo ao Fundo de Combate à Pobreza, previsto no § 1º do art. 82 do Ato das Disposições Constitucionais Transitórias da Constituição Federal, no campo Data de Vencimento serão informados separadamente os valores do ICMS não relativo ao Fundo de Combate à Pobreza e do ICMS relativo ao Fundo de Combate à Pobreza, com as respectivas datas de vencimento.".Cláusula terceira - Este ajuste entra em vigor na data da publicação no Diário Oficial da União, produzindo efeitos a partir de 1º de janeiro de 2016.

3.09 OUTROS ASSUNTOS ESTADUAISPortaria CAT nº 130, de 20.10.2015 - DOE SP de 21.10.2015Disciplina a redução da base de cálculo do imposto incidente nas prestações de serviços de telefonia fixa para empresas de "call center".

O Coordenador da Administração Tributária, tendo em vista o disposto no § 1º do artigo 44 do Anexo II do Regulamento do Imposto sobre Circulação de Mercadorias e sobre Prestações de Serviços, aprovado pelo Decreto 45.490 de 30.11.2000, expede a seguinte portaria:

Art. 1º A redução da base de cálculo do imposto incidente nas prestações de serviços de telefonia fixa, prevista no artigo 44 do Anexo II do Regulamento do ICMS, aprovado pelo Decreto nº 45.490 de 30.11.2000, aplica-se exclusivamente a empresas de "call center" que executam os seguintes serviços terceirizados: I - atendimento ao consumidor; II - televendas; III - agendamento de visitas; IV - pesquisa de mercado;

V - cobrança; VI - "help desk";

VII - retenção de clientes. Parágrafo único. O benefício condiciona-se a que a empresa prestadora de serviço de telecomunicação: 1. emita a Nota Fiscal de Serviço de Telecomunicação em nome da empresa de "call center";

2. atenda ao disposto no § 4º do artigo 44 do Anexo II do Regulamento do ICMS, aprovado pelo Decreto 45.490 , de 30.11.2000. Art. 2º Para fazer jus ao benefício mencionado no artigo 1º, a empresa de "call center" deverá apresentar os seguintes documentos à empresa prestadora de serviço de telecomunicação:

I - comprovante de inscrição de estabelecimento situado neste Estado no Cadastro Nacional de Pessoa Jurídica do Ministério da Fazenda - CNPJ, com CNAE principal ou secundário 8220-2/00 (Atividades de Teleatendimento); II - declaração permitindo o acesso da fiscalização tributária estadual, a qualquer tempo, a seus estabelecimentos e de terceiros onde presta serviços, na qual deverá constar listagem das empresas contratantes, a modalidade do serviço prestado, os números dos terminais telefônicos utilizados na prestação dos serviços beneficiados com a redução da base de cálculo do imposto e os respectivos endereços de instalação, conforme modelo no Anexo I. § 1º Qualquer alteração nas informações referidas no inciso II ou qualquer fato que implique modificação na relação de empresas beneficiadas deverá ser comunicada pela empresa de "call center" à empresa prestadora de serviço de telecomunicação, no prazo de 10 (dez) dias contado da ocorrência do fato, sob pena de cessação do benefício, atualizando-se, sempre que necessário, as informações contidas na declaração prevista no inciso II.

§ 2º A empresa prestadora de serviço de telecomunicação deverá manter os documentos referidos no "caput" pelo prazo previsto no artigo 202 do Regulamento do ICMS, aprovado pelo Decreto 45.490 de 30.11.2000.

Art. 3º A empresa prestadora de serviço de telecomunicação que cumprir as condições dispostas no parágrafo único do artigo 1º, após verificar o atendimento do disposto no "caput" do artigo 2º, deverá entregar à Secretaria da Fazenda, na Diretoria Executiva da Administração Tributária - DEAT - Supervisão de Fiscalização Especialista em Comunicações e Energia, localizada na Avenida Rangel Pestana, 300, 10º andar, em São Paulo - SP, no prazo de 10 (dez) dias contado do recebimento dos documentos das empresas de "call center": I - pedido de autorização para aplicar a redução de base de cálculo, conforme modelo no Anexo II, assinado por representante legal da empresa prestadora de serviço de telecomunicação; II - cópia do documento de identidade do representante legal mencionado no inciso I; III - cópia do instrumento de procuração, caso qualquer dos representantes legais mencionados no inciso I não conste do Cadastro de Contribuintes do ICMS da respectiva empresa; IV - a declaração referida no inciso II do artigo 2º.

Parágrafo único. Deverá ser entregue um pedido para cada empresa de "call center" a ser beneficiada, contendo: a) identificação (razão social e CNPJ) da empresa de "call center";

b) documentação comprobatória do atendimento ao item 3 do § 4º do artigo 44 do Anexo II do

Regulamento do ICMS, aprovado pelo Decreto 45.490 , de 30.11.2000, quando aplicável.

Art. 4º A Secretaria da Fazenda poderá, mediante notificação, solicitar à empresa prestadora de serviço de telecomunicação a entrega: I - dos documentos referidos no artigo 2º;

II - de relação, em meio eletrônico, dos endereços das empresas de "call center" e de terceiros beneficiadas com a redução da base de cálculo do imposto, bem como a listagem dos terminais abrangidos pelo referido benefício. Art. 5º A empresa prestadora de serviço de telecomunicação que prestar serviço de telefonia fixa com redução de base de cálculo deverá indicar na Nota Fiscal de Serviço de Telecomunicações, além dos demais requisitos legais, a expressão "PORTARIA CAT-nn/15 (CALL CENTER)", seguida do número do protocolo do pedido referido no inciso I do artigo 3º desta portaria. Art. 6º A empresa prestadora de serviço de telecomunicação poderá aplicar a redução da base de cálculo do imposto para os fatos geradores ocorridos a partir do primeiro dia do mês subsequente ao da data de publicação da autorização no Diário Oficial do Estado. Art. 7º A autorização de que trata esta portaria poderá ser cassada, a qualquer tempo, pela Secretaria da Fazenda, em caso de descumprimento das condições dispostas no parágrafo único do artigo 1º desta portaria, com efeitos a partir da data da primeira irregularidade identificada, data que constará do termo de cassação publicado no Diário Oficial do Estado.

Art. 8º A empresa prestadora de serviço de telecomunicação que esteja aplicando a redução de base de cálculo do imposto deverá, no prazo de 90 (noventa) dias a partir da publicação deste ato, para fins de recadastramento, efetuar novos pedidos de autorização nos termos do artigo 3º desta portaria para cada uma das empresas de "call center" atualmente beneficiadas, como condição para manutenção do benefício. Art. 9º Fica revogada a Portaria CAT- 65/2005 , de 22.07.2005.

Art. 10. Esta portaria entra em vigor na data de sua publicação.

ANEXO I

São Paulo, XX de XXXXX de XXXX

À

Diretoria Executiva da Administração Tributária - DEAT

Supervisão de Fiscalização Especialista em Comunicações e Energia - SFECE

Pela presente, nos termos do artigo 2º da Portaria CAT-nn/15, a empresa XXXXXXXXXXXXXXXXX, CNPJ XX.XXX.XXX/XXXX-XX, estabelecida na XXXXXXXXXXXX, cidade de XXXXXXXX, estado de São Paulo, declara que fica permitido o acesso da fiscalização tributária estadual, a qualquer tempo, a seus estabelecimentos e de terceiros onde presta serviços, conforme listagem abaixo:

Empresa contratante do serviço de "call center"

Modalidade do serviço de "call center" prestado, conforme incisos I a VII do artigo 1º da Portaria CAT NN/15

Número do(s) terminal(is) telefônico(s) utilizado(s) na prestação de serviço de "call center"

Endereço de instalação do(s) terminal (is) telefônico(s)

XXXXXXXXXXXX X (xx) xxxxx-xxxx XXXXXXXXXXXXXX

[Nome e assinatura do responsável legal da empresa de "call center"]

ANEXO II -

São Paulo, XX de XXXXX de XXXX

ÀDiretoria Executiva da Administração Tributária - DEATSupervisão de Fiscalização Especialista em Comunicações e Energia - SFECE

Pela presente, nos termos do artigo 3º da Portaria CATnn/15, a empresa XXXXXXXXXXXXXXXXX, CNPJ XX.XXX.XXX/XXXX-XX, Inscrição Estadual XXX - XXX.XXX.XXX, detentora de licença da Agência Nacional de Telecomunicações - ANATEL para prestação de serviço de telecomunicação na modalidade STFC - Serviço Telefônico Fixo Comutado, vem requerer autorização para aplicar a redução de base de cálculo prevista no artigo 44 do Anexo II do Regulamento do ICMS, aprovado pelo Decreto 45.490 de 30.11.2000, para a empresa de "call center" abaixo relacionada:

CNPJ: XX.XXX.XXX/XXXX-XX

Razão Social: XXXXXXXXXXXXXXXXXX

Serviço(s) prestado(s), conforme incisos I a VII do artigo 1º da Portaria CAT nn/15: X, X...

A requerente declara que:

a) atende ao disposto no § 4º do artigo 44 do Anexo II do Regulamento do ICMS, aprovado pelo Decreto 45.490 , de 30.11.2000;

b) emitirá a Nota Fiscal de Serviço de Telecomunicação em nome da empresa de "call center";

c) caso verifique, a qualquer tempo, o não atendimento das condições dispostas no parágrafo único do artigo 1º da Portaria CAT-nn/15, cessará a aplicação da redução da base de cálculo do imposto para os fatos geradores ocorridos a partir da data da primeira irregularidade identificada;

d) está ciente de que a aplicação da redução de base de cálculo para a empresa objeto deste pedido ou quaisquer outras sem que estejam atendidas as condições dispostas no parágrafo único do artigo 1º da Portaria CAT-nn/15 sujeita a requerente às sanções administrativas cabíveis, inclusive lavratura de Auto de Infração e Imposição de Multa (AIIM).

[Nome e assinatura do responsável legal da requerente]

Portaria CAT nº 131, de 20.10.2015 - DOE SP de 21.10.2015Revoga a Portaria CAT nº 95/2003, de 17.11.2003, que dispõe sobre a prestação de informações fiscais pelos contribuintes do setor de combustíveis.

O Coordenador da Administração Tributária, tendo em vista o disposto no artigo 67 Lei 6.374 , de 01.03.1989, expede a seguinte portaria:

Art. 1º Fica revogada a Portaria CAT- 95/2003 , de 17.11.2003. Art. 2º Esta portaria entra em vigor na data de sua publicação.

Portaria CAT nº 132, de 20.10.2015 - DOE SP de 21.10.2015Dispõe sobre obrigações acessórias aplicáveis aos prestadores de serviços não medidos de televisão por assinatura, via satélite, que realizem prestações a usuários do Estado de São Paulo.

O Coordenador da Administração Tributária, tendo em vista os Convênios ICMS-113/2004, 52/2005, 14/2011 e o artigo 2º do Anexo XVII, do Regulamento do Imposto sobre Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - RICMS, aprovado pelo Decreto 45.490 , de 30.11.2000, expede a seguinte portaria:

Art. 1º A empresa de comunicação que preste serviços não medidos de televisão por assinatura, via satélite, cujo preço do serviço seja cobrado por períodos definidos, e que não possua estabelecimento no território paulista deverá se inscrever no Cadastro de Contribuintes do ICMS do Estado de São Paulo nos termos do artigo 19-A do Anexo III da Portaria CAT- 92/1998 , de 23.12.1998. Art. 2º O estabelecimento inscrito no Estado de São Paulo, nos termos do artigo 1º, deverá: I - enviar, mensalmente, a Guia de Apuração e Informação, utilizando o programa "NovaGIA" disponível no Posto Fiscal Eletrônico, consignando o valor do imposto devido a este Estado no campo "Outros Débitos", utilizando ocorrência específica que indique a origem dos débitos;

II - recolher o imposto devido por meio de Guia de Arrecadação - ICMS, utilizando o código 046. Parágrafo único. Os documentos fiscais relativos à prestação dos serviços não medidos de televisão por assinatura, via satélite, serão emitidos pelo prestador do serviço de que trata o artigo 1º, consignando a inscrição estadual do Estado de sua localização.

Art. 3º O estabelecimento prestador dos serviços não medidos de televisão por assinatura via satélite, de que trata o artigo 1º, deverá: I - proceder à extração dos arquivos eletrônicos referentes aos tomadores domiciliados neste Estado, a partir dos arquivos eletrônicos apresentados e validados pela unidade federada de sua localização, mantendo-os e transmitindo-os ao fisco paulista, nos termos da Portaria CAT- 79/2003 , de 10.09.2003 (Convênio ICMS 115/2003 ; Convênio ICMS 52/2005 , cláusula sétima, parágrafo 1º); II - quando obrigado à Escrituração Fiscal Digital - EFD, apresentar a EFD contendo os registros de consolidação da prestação de serviços - notas de serviço de comunicação e de serviço de telecomunicação (D695 e D696) referentes aos documentos fiscais que constam do arquivo extraído nos termos do inciso I (Convênio ICMS 52/2005 , cláusula sétima, parágrafo 3º; Guia Prático da EFD);

III - caso não esteja obrigado à Escrituração Fiscal Digital - EFD, apresentar, em meio digital não regravável, até o último dia do mês subsequente ao do período de apuração, cópia das folhas dos Livros de Entrada, Saída e Apuração onde constem os registros relativos a este Estado, incluindo as folhas contendo o resumo com os valores totais por unidade federada do tomador do serviço, contendo as seguintes informações: unidade da Federação, quantidade de usuários, bases de cálculo e montante do ICMS devido às UFs de localização do prestador e do tomador, na forma do Anexo I (Convênio ICMS 52/2005 , cláusula sétima, parágrafo 1º). Art. 4º A empresa de comunicação que possua estabelecimento no território paulista e cujas prestações de serviços não medidos de televisão por assinatura, via satélite, sejam realizadas por estabelecimento localizado neste Estado deverá inscrever apenas um de seus estabelecimentos no Cadastro de Contribuintes do ICMS, a partir do qual deverá ocorrer a emissão da totalidade dos documentos fiscais relativos aos serviços de comunicação por ela prestados. (RICMS, Anexo XVII, artigo 2º). Art. 5º O estabelecimento prestador dos serviços não medidos de televisão por assinatura, via satélite, localizado no Estado de São Paulo, deverá: I - emitir os documentos fiscais para todas as unidades federadas, consignando a inscrição estadual deste Estado e destacando o valor integral do ICMS devido, incluindo a parcela correspondente à unidade federada de localização do tomador; II - enviar, mensalmente, a Guia de Apuração e Informação, utilizando o programa "NovaGIA" disponível no Posto Fiscal Eletrônico, consignando o valor total das parcelas correspondentes às demais unidades federadas de localização dos tomadores no campo "Estorno de Débito", utilizando ocorrência específica que indique a origem do estorno; III - recolher o imposto devido por meio de Guia de Arrecadação - ICMS, utilizando o código 046; IV - quando obrigado à Escrituração Fiscal Digital - EFD, informar:

a) os registros de consolidação da prestação de serviços - notas de serviço de comunicação e de serviço de telecomunicação (D695 e D696); b) os valores da base de cálculo e valor do imposto para as unidades federadas de localização do prestador e dos tomadores, utilizando registro específico para prestação de informações de outras unidades federadas, relativamente aos serviços não medidos de televisão por assinatura via satélite (D697). Art. 6º A empresa de comunicação que possua estabelecimento no território paulista e cujos serviços não medidos de televisão por assinatura, via satélite, sejam prestados por estabelecimento localizado em outro Estado deverá: I - lavrar termo no livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrências - Modelo 6 indicando o número de inscrição no CNPJ do estabelecimento prestador dos serviços não medidos de televisão por assinatura, via satélite, na forma do Anexo II; II - relativamente aos serviços não medidos de televisão por assinatura, via satélite:

a) obedecer ao previsto no artigo 3º; b) consignar, na Guia de Apuração e Informação do estabelecimento inscrito nos termos do artigo 4º, o valor do imposto devido a este Estado no campo "Outros Débitos", utilizando ocorrência específica que indique a origem dos débitos. Art. 7º Esta portaria entra em vigor na data de sua publicação.

ANEXO I -

DEMONSTRATIVO DE PAGAMENTO

ICMS - SERVIÇO DE TELEVISÃ DTH

Contribuinte:CNPJ:Período de Apuração (Mês/Ano):