nº1 fevereiro de 2010 revista valor da causajfrs.jus.br/ex/cax/artigos/rvc_cont_1.pdf · na...

TRANSCRIPT

Nº1

Fevereiro de 2010

REVISTA

VALOR DA CAUSA

Por que e como calcular o Valor da Causa

Na Prática: Como calcular o valor da causa em ações de restabelecimento de auxílio-doença e posterior conver-são em aposentadoria por invalidez?

Novas Funcionalidades: Jusprev III – Desconto da par-cela excedente ao teto dos Juizados em cálculo de li-quidação de acordo.

Novas Funcionalidades: Jusprev III – Cálculo dos hono-rários advocatícios (sucumbenciais) sobre o valor atri-buído à causa na inicial.

CNJ Em Destaque: Cadastro Nacional de Improbidade Administrativa poderá ser consultado por qualquer cidadão.

Na prática: Como calcular o valor da causa em ações de restabelecimento de auxílio-doença e posterior conver-são em aposentadoria por invalidez?

VALOR DA CAUSA - Fevereiro de 2010

2

CAPA.............................................................................................................................................3

Por que e como calcular o valor da causa ................................................................................................3 NA PRÁTICA................................................................................................................................6

Jusprev III: Cálculo do Valor da Causa em ações de restabelecimento de auxílio-doença e posterior conversão em aposentadoria por invalidez. .............................................................................................6

NOVAS FUNCIONALIDADES.................................................................................................10 Jusprev III: Desconto da parcela excedente ao teto dos Juizados em cálculo de liquidação de acordo.10 Jusprev III: Cálculo de Honorários Advocatícios sobre o valor atribuído à causa na inicial ................12

CNJ EM DESTAQUE .................................................................................................................14 Cadastro Nacional de Improbidade Administrativa poderá ser consultado por qualquer cidadão ........14

CARTAS DO LEITOR................................................................................................................15

Expediente: Revista Valor da Causa Produção: Juizado Especial Federal Previden-ciário de Caxias do Sul Edição: Paulo Ricardo da Silveira Costa Diagramação: Samuri José Prezzi Revisão: Alda Nivete de Oliveira Muneroli Contato: www.jfrs.jus.br/ex/cax/valor_da_causa

VALOR DA CAUSA - Fevereiro de 2010

3

CAPA

Por que e como calcular o valor da causa

Por que calcular o Valor da Causa? A lei 10.259/01 que tratou dos Juizados

Especiais Federais em seu artigo 3º, estabeleceu a competência com base no valor da causa:

Art. 3o Compete ao Juizado Especial Fede-ral Cível processar, conciliar e julgar causas de competência da Justiça Federal até o va-lor de sessenta salários mínimos, bem como executar as suas sentenças.

Esta competência é absoluta, ou seja, para

ações com valor da causa de até sessenta salários mínimos, a tramitação deve ocorrer em um Juizado Especial. Já para as ações com valor da causa su-perior ao teto de sessenta salários mínimos, o autor pode optar pelo rito que melhor entender, sendo que, para optar pelo Juizado Especial Federal, de-verá renunciar à parcela do valor da causa que ul-trapassa os sessenta salários mínimos.

Já a Lei 9.099/95, versando sobre os Ju-izados Especiais em geral, em seu artigo 14 trouxe a necessidade de apresentação do valor da causa junto à inicial:

Art. 14. O processo instaurar-se-á com a a-presentação do pedido, escrito ou oral, à Secretaria do Juizado. § 1º Do pedido constarão, de forma simples e em linguagem acessível: I - o nome, a qualificação e o endereço das partes; II - os fatos e os fundamentos, de for-ma sucinta; III - o objeto e seu valor. § 2º É lícito formular pedido genérico quando não for possível determinar, des-de logo, a extensão da obrigação. § 3º O pedido oral será reduzido a es-crito pela Secretaria do Juizado, podendo ser utilizado o sistema de fichas ou formulá-rios impressos.

A determinação acima veio ao encontro

do que já estabelecia o a Lei 5.869/73, em seus artigos 258 e seguintes:

Art. 258. A toda causa será atribuído um va-lor certo, ainda que não tenha conteúdo e-conômico imediato. Art. 259. O valor da causa constará sempre da petição inicial e será: I - na ação de cobrança de dívida, a soma do principal, da pena e dos juros vencidos até a propositura da ação; II - havendo cumulação de pedidos, a quan-tia correspondente à soma dos valores de todos eles; III - sendo alternativos os pedidos, o de mai-or valor; IV - se houver também pedido subsidiário, o valor do pedido principal; V - quando o litígio tiver por objeto a exis-tência, validade, cumprimento, modificação ou rescisão de negócio jurídico, o valor do contrato; VI - na ação de alimentos, a soma de 12 (doze) prestações mensais, pedidas pelo autor; VII - na ação de divisão, de demarcação e de reivindicação, a estimativa oficial para lançamento do imposto. Art. 260. Quando se pedirem prestações vencidas e vincendas, tomar-se-á em consi-deração o valor de umas e outras. O valor das prestações vincendas será igual a uma prestação anual, se a obrigação for por tem-po indeterminado, ou por tempo superior a 1 (um) ano; se, por tempo inferior, será igual à soma das prestações. Art. 261. O réu poderá impugnar, no prazo da contestação, o valor atribuído à causa pelo autor. A impugnação será autuada em apenso, ouvindo-se o autor no prazo de 5 (cinco) dias. Em seguida o juiz, sem sus-pender o processo, servindo-se, quando ne-cessário, do auxílio de perito, determinará, no prazo de 10 (dez) dias, o valor da causa. Parágrafo único. Não havendo impugnação, presume-se aceito o valor atribuído à causa na petição inicial.

O valor da causa, então, nada mais é do

que a soma das parcelas vencidas e vincendas (CPC, art.260), quando estas últimas existirem. É um valor líquido e certo, decorrente dos pedi-

VALOR DA CAUSA - Fevereiro de 2010

4

dos feitos na petição inicial e passível de im-pugnação pelo réu (CPC, art.261).

Por outro lado, é o fator determinante para atribuição da competência para a tramita-ção e julgamento. O autor somente poderá optar pelo rito ordinário se o valor da causa ultrapas-sar o teto de sessenta salários mínimos dos Jui-zados Especiais Federais. Portanto, é do próprio interesse das partes determinar com exatidão o correto valor da causa, a fim de exercerem ple-namente os seus direitos. Também é interesse da Justiça que as ações sejam distribuídas correta-mente, evitando assim trâmites desnecessários e alegações de conflito de competência. Em espe-cial é de interesse dos procuradores federais, na medida em que, sendo o valor da causa de uma ação superior ao teto dos Juizados Especiais Fe-derais, o autor será obrigado a renunciar a parce-la excedente aos sessenta salários mínimos ou, então, optar pelo rito ordinário, onde há prazos diferenciados e outras possibilidades de recur-sos.

Como calcular o valor da causa? Superada a demonstração da necessida-

de e do interesse em se atribuir à causa seu valor correto, surge a segunda questão: como calcular o valor da causa?

Para realizar o cálculo do valor da cau-sa, os seguintes passos são necessários:

1. Definição clara e concisa do(s) pedido(s) – não há como elaborar cálculo com pe-didos genéricos ou imprecisos;

2. Identificação de qual sistema de cálculo deve ser usado – para cada tipo de a-ção/pedido há vários sistemas capazes de elaborar o cálculo corretamente;

3. Obtenção dos elementos necessários, conforme apontado pelo sistema de cál-culo – identificado o sistema adequado, este irá pedir determinadas informações para proceder ao cálculo;

4. Lançamento, no sistema, dos elementos necessários e posterior efetuação do cál-culo – Os documentos onde constam os elementos necessários ao cálculo devem ser juntados ao processo, como prova;

5. Confrontação do cálculo com o(s) pedi-do(s), para ver se atende plenamente o

que se pretende com a ação – O cálculo que extrapola o(s) pedido(s) poderá ser recusado pelo juízo, acarretando, inclu-sive, a extinção da ação, ou impugnado pelo réu. Já o cálculo aquém do(s) pedi-do(s) poderá limitar a ação ao seu conte-údo, em detrimento das alegações e pe-didos contidos na inicial.

Quanto à identificação de qual sistema

de cálculo deve ser usado, há diversas empresas oferecendo ao mercado softwares pagos para cálculos judiciais nas mais diversas áreas. Como ocorre com qualquer outro produto, a qualidade destes softwares depende da experiência, aten-ção aos detalhes, investimento em pesquisa, manutenção e suporte por parte de quem o ofe-rece.

A Justiça Federal do Rio Grande do Sul (www.jfrs.jus.br), através de seu Núcleo de Cál-culos Judiciais, vem desenvolvendo soluções gratuitas de cálculo e disponibilizando ao públi-co em geral, na medida em que preencham re-quisitos de eficácia, simplicidade e suporte. No requisito eficácia, as soluções oferecidas devem atender aos entendimentos correntes dos juízos federais, restringindo as opções do usuário àque-las que efetivamente poderão alcançar no curso da ação. Quanto à simplicidade, o Núcleo de Contadoria prima por fazer sistemas cujas apa-rências sejam as mais simples, para evitar erro ou dúvida por parte do usuário. Quanto ao su-porte, qualquer usuário, independentemente de ter ou não ação em andamento na Justiça Fede-ral do Rio Grande do Sul, pode sanar suas dúvi-das na utilização dos sistemas através do e-mail para contato: [email protected].

Para acessar os sistemas disponibiliza-

dos pelo Núcleo de Contadoria da Justiça Fede-ral do Rio Grande do Sul, visite a página http://www.jfrs.jus.br, clique sobre o item Cál-culos Judiciais >> Programas de Cálculo, no menu à esquerda.

VALOR DA CAUSA - Fevereiro de 2010

5

Para facilitar a localização do programa

adequado, utilize a tabela abaixo, identificando o assunto do seu processo. Caso haja dúvida em qual assunto se enquadra ou caso o assunto não

esteja listado, entre em contato para saber se há um programa disponível para o seu caso especí-fico.

Nas próximas edições de Valor da Cau-as, cada um destes programas será detalhada-mente abordado, sendo explicadas as suas fun-cionalidades, incluindo um exemplo prático de cada possibilidade de utilização.

Ainda nesta edição será apresentado o cálculo de restabelecimento de auxílio-doença e posterior conversão em aposentadoria por inva-lidez.

Tipo de Cál-

culo Assunto

Programa

Atualização de valores por diversos critérios de correção monetária Cálculo de honorários advocatícios sobre o valor da causa Cálculo de honorários advocatícios fixado em valor certo

Diversos

Cálculo de atualização de sucumbências (custas, honorários perici-ais, etc.)

PROJEF WEB

Revisão de benefício pelo IRSM de 02/1994 (39,67%) JUSPREV I Concessão e restabelecimento de benefícios no valor do salário mínimo Concessão e restabelecimento de benefício assistencial

JUSPREV II

Cálculo de RMI com DIB a partir de 29/11/1999 RMI-PREV Cálculo de Tempo de Contribuição JUSPREV IV Concessão de benefício previdenciário de qualquer espécie Restabelecimento de auxílio-doença e posterior conversão em aposentadoria por invalidez Revisão de benefício de qualquer espécie Revisão de benefício com base na renda atual Restabelecimento de benefício de qualquer espécie

JUSPREV III

Cálculo de concessão de benefícios com DIB a partir de 26.11.1999 Revisão de benefícios com DIB a partir de 16.12.1998

JUSPREV V

Previdenciário

Cálculo do valor atual de benefício previdenciário RENDA ATUAL Expurgos da Caderneta de Poupança Individualização de valores dos extratos de Poupança

PUPNET Poupança

Expurgos da Caderneta de Poupança (valor original) FGTS – Expurgos

FGTS FGTS - Juros Progressivos

Salarial Diferenças Salariais (28,86%, 3,17%,...) Tributário Atualização de valores tributários (SELIC) Diversos Atualização de valores pelo IPCA-E, INPC e Poupança.

PROJEF

Criminal Cálculo de multa e custas em ações Penais MULTA-CRIME

VALOR DA CAUSA - Fevereiro de 2010

6

NA PRÁTICA

Jusprev III: Cálculo do Valor da Causa em ações de restabelecimento de auxílio-doença e posterior conversão em aposentadoria por invalidez.

Situação: Aplica-se no caso de um se-gurado ter se tornado incapacitado e ao procurar o INSS este lhe concedeu auxílio-doença por de-terminado período, após o qual o segurado con-tinuou incapacitado pelo mesmo motivo, mas sem receber qualquer benefício previdenciário.

O restabelecimento, então, cabe nos ca-sos que preencham concomitantemente todas as seguintes condições:

O segurado em determinado momento ficou incapacitado pela doença “A”.

O INSS concedeu auxílio-doença pela doença “A”.

Após a cessação do auxílio-doença, o segurado continuou incapacitado pela doença “A”.

Tendo ocorrido os três momentos aci-ma, pode ser pedido o restabelecimento do auxí-lio-doença, seja até os dias atuais, pois o segu-rado permanece ainda incapacitado, seja até uma determinada data no passado, quando ele voltou a trabalhar normalmente, restando, nesta última hipótese, um período certo para pleitear diferen-ças.

Neste artigo, contudo, ficaremos com a primeira hipótese: o segurado, ainda hoje, está incapacitado e o seu estado de saúde piorou em relação à época em que o INSS concedeu o au-xílio-doença, a ponto de hoje estar total e per-manentemente incapacitado ao trabalho.

Estando o segurado total e permanen-temente incapacitado torna-se possível requerer, além do restabelecimento do auxílio-doença, a sua conversão em aposentadoria por invalidez.

A data para conversão, contudo, depen-de da prova existente da total e permanente in-capacidade ao trabalho. Caso o segurado tenha um ou mais laudos médicos atestando a sua condição de total e permanente incapacidade,

pode ser usada, para fins de conversão do auxí-lio-doença em aposentadoria por invalidez, a própria data do laudo médico. Não existindo es-te laudo, a condição de total e permanentemente incapacidade será analisada por perito médico, no curso da ação, e, para fins de cálculo do valor da causa deste tipo de ação, deve ser utilizada como data de conversão do auxílio-doença em aposentadoria por invalidez o primeiro dia do mês e ano do ajuizamento da ação, ou, caso ain-da não tenha sido proposta, o primeiro dia do mês corrente.

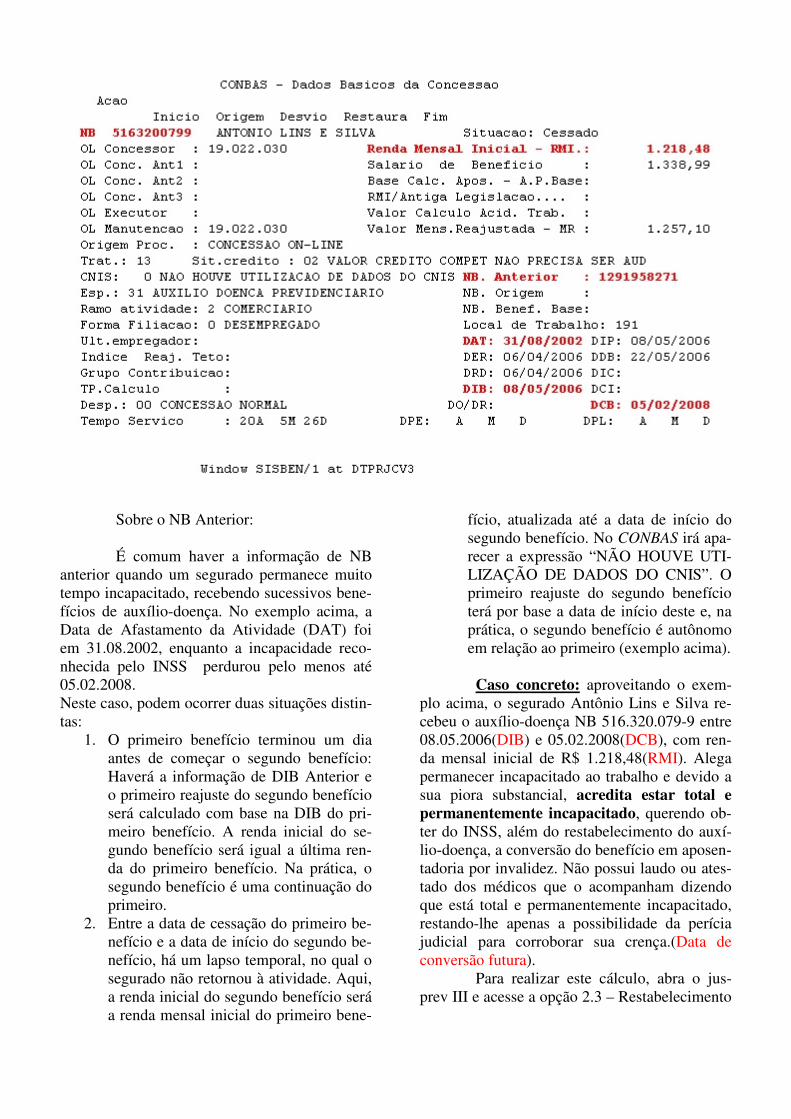

Documentos necessários ao cálculo: Somente o CONBAS do benefício que se quer restabelecer é necessário ao cálculo. Todavia, caso o segurado tenha recebido benefícios pos-teriores ao que se pretende restabelecer, serão necessários também os documentos CONBAS de todos eles, para efetuar os descontos cabíveis.

Neste artigo, trataremos da situação em que não há benefícios posteriores a serem des-contados.

Do CONBAS serão extraídas os seguin-tes dados essenciais:

• DIB – Data de Início do Benefí-cio.

• DIB Ant - Data de Início do Benefício Anterior (se houver um benefício imediatamente Anterior ao benefício atual).

• RMI – Renda Mensal Inicial. • DCB – Data de cessação do be-

nefício. Como dado meramente informativo,

também pode ser extraído do CONBAS o NB – Número do Benefício.

Observe no exemplo que segue, a loca-lização de cada um dos dados no CONBAS:

Sobre o NB Anterior:

É comum haver a informação de NB

anterior quando um segurado permanece muito tempo incapacitado, recebendo sucessivos bene-fícios de auxílio-doença. No exemplo acima, a Data de Afastamento da Atividade (DAT) foi em 31.08.2002, enquanto a incapacidade reco-nhecida pelo INSS perdurou pelo menos até 05.02.2008. Neste caso, podem ocorrer duas situações distin-tas:

1. O primeiro benefício terminou um dia antes de começar o segundo benefício: Haverá a informação de DIB Anterior e o primeiro reajuste do segundo benefício será calculado com base na DIB do pri-meiro benefício. A renda inicial do se-gundo benefício será igual a última ren-da do primeiro benefício. Na prática, o segundo benefício é uma continuação do primeiro.

2. Entre a data de cessação do primeiro be-nefício e a data de início do segundo be-nefício, há um lapso temporal, no qual o segurado não retornou à atividade. Aqui, a renda inicial do segundo benefício será a renda mensal inicial do primeiro bene-

fício, atualizada até a data de início do segundo benefício. No CONBAS irá apa-recer a expressão “NÃO HOUVE UTI-LIZAÇÃO DE DADOS DO CNIS”. O primeiro reajuste do segundo benefício terá por base a data de início deste e, na prática, o segundo benefício é autônomo em relação ao primeiro (exemplo acima).

Caso concreto: aproveitando o exem-

plo acima, o segurado Antônio Lins e Silva re-cebeu o auxílio-doença NB 516.320.079-9 entre 08.05.2006(DIB) e 05.02.2008(DCB), com ren-da mensal inicial de R$ 1.218,48(RMI). Alega permanecer incapacitado ao trabalho e devido a sua piora substancial, acredita estar total e permanentemente incapacitado, querendo ob-ter do INSS, além do restabelecimento do auxí-lio-doença, a conversão do benefício em aposen-tadoria por invalidez. Não possui laudo ou ates-tado dos médicos que o acompanham dizendo que está total e permanentemente incapacitado, restando-lhe apenas a possibilidade da perícia judicial para corroborar sua crença.(Data de conversão futura).

Para realizar este cálculo, abra o jus-prev III e acesse a opção 2.3 – Restabelecimento

VALOR DA CAUSA - Fevereiro de 2010

8

de auxílio-doença e posterior conversão em apo-sentadoria por invalidez.

Preencha o campo 5 com o nome do

segurado Antonio Lins e Silva, o campo 19 com a DIB 08/05/2006, o campo 21 com a RMI 1218,48, o campo 24 com o primeiro dia do mês corrente 01/02/2010, uma vez que não há laudo

atestando a total e permanente incapacidade, firmado em data anterior, o campo 26 com a DIB (clique no botão [Usar 19]), o campo 28 com a RMI (clique no botão [Usar 21]) e o campo 30 com a DCB 05/02/2008.

Clique no botão [Calcular]. O Jusprev III irá realizar o cálculo do valor da causa e ao final imprimirá dois documentos: o primeiro é o

resumo e o segundo o demonstrativo das dife-renças. No resumo, pode ser conferido no título o tipo de cálculo realizado:

O cálculo do valor da causa ocupa a parte central do resumo, discriminando as parce-las vencidas (36.163,82), as doze vincendas (19.568,28) e valor total (55.732,10). Abaixo, este valor total (55.732,10) é comparado com o

valor máximo para ação tramitar nos juizados especiais federais (30.600,00) e, caso ultrapasse esse valor máximo, é apontada a parcela exce-dente ao teto dos juizados especiais (25.132,10).

No presente caso, uma vez que o valor da causa (55.732,10) supera o teto de competên-cia dos juizados especiais federais (30.600,00), a parte autora tem a opção de ingressar no rito or-dinário (vara federal), para receber o valor inte-gral, caso a ação resulte procedente, ou pode in-

gressar no rito especial (juizado especial fede-ral), onde terá de renunciar a parcela excedente ao teto (25.132,10). Para optar pelo rito especial, junto à petição inicial, além do cálculo do valor da causa, deve estar a renúncia expressa ao valor excedente, firmada pelo próprio autor.

*Pedidos de tutoriais podem ser feitos através da sessão Cartas do Leitor.

VALOR DA CAUSA - Fevereiro de 2010

10

NOVAS FUNCIONALIDADES

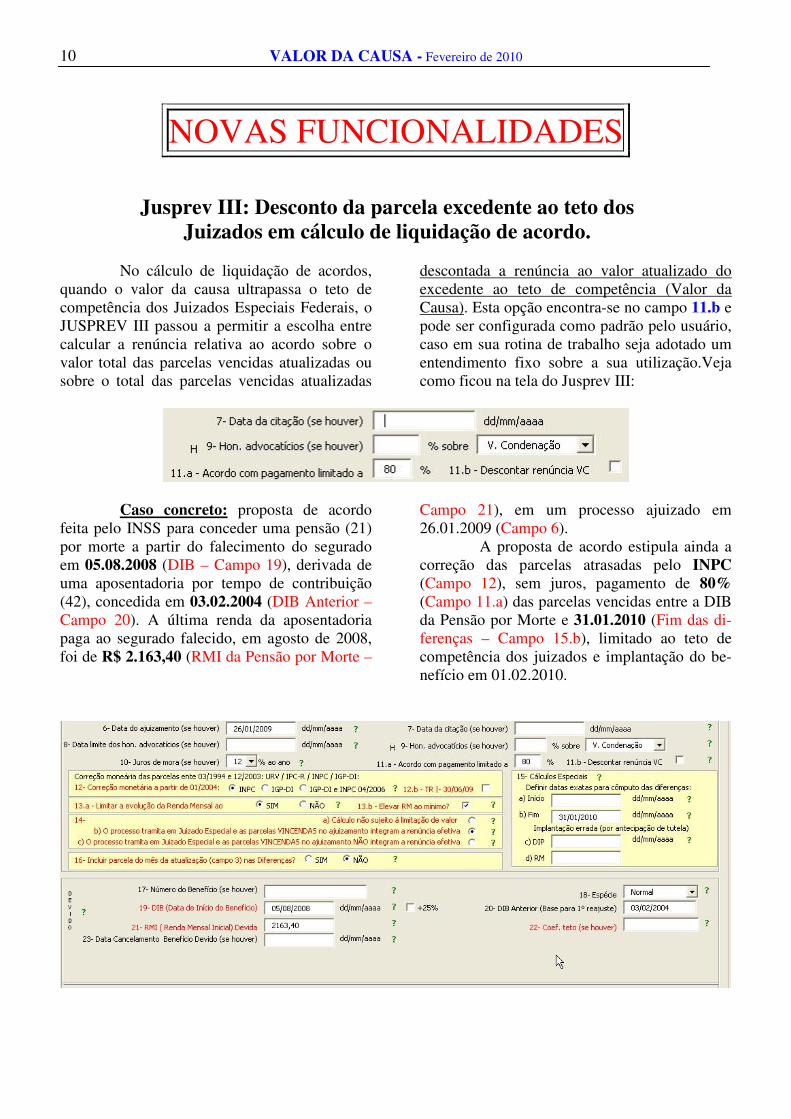

Jusprev III: Desconto da parcela excedente ao teto dos Juizados em cálculo de liquidação de acordo.

No cálculo de liquidação de acordos,

quando o valor da causa ultrapassa o teto de competência dos Juizados Especiais Federais, o JUSPREV III passou a permitir a escolha entre calcular a renúncia relativa ao acordo sobre o valor total das parcelas vencidas atualizadas ou sobre o total das parcelas vencidas atualizadas

descontada a renúncia ao valor atualizado do excedente ao teto de competência (Valor da Causa). Esta opção encontra-se no campo 11.b e pode ser configurada como padrão pelo usuário, caso em sua rotina de trabalho seja adotado um entendimento fixo sobre a sua utilização.Veja como ficou na tela do Jusprev III:

Caso concreto: proposta de acordo feita pelo INSS para conceder uma pensão (21) por morte a partir do falecimento do segurado em 05.08.2008 (DIB – Campo 19), derivada de uma aposentadoria por tempo de contribuição (42), concedida em 03.02.2004 (DIB Anterior – Campo 20). A última renda da aposentadoria paga ao segurado falecido, em agosto de 2008, foi de R$ 2.163,40 (RMI da Pensão por Morte –

Campo 21), em um processo ajuizado em 26.01.2009 (Campo 6).

A proposta de acordo estipula ainda a correção das parcelas atrasadas pelo INPC (Campo 12), sem juros, pagamento de 80% (Campo 11.a) das parcelas vencidas entre a DIB da Pensão por Morte e 31.01.2010 (Fim das di-ferenças – Campo 15.b), limitado ao teto de competência dos juizados e implantação do be-nefício em 01.02.2010.

VALOR DA CAUSA - Fevereiro de 2010

11

Realizado o cálculo com a configuração acima, obtém-se o total devido pelo INSS de R$ 30.600,00. Isso ocorre porque 80% de R$ 45.021,19 é R$ 36.016,95 e o teto de competên-cia dos juizados em fevereiro de 2010 é de 60 Salários Mínimos = 60 x R$ 510,00 = R$

30.600,00. Usando as opções 14.b ou 14.c (onde o processo tramita em Juizado Especial Fede-ral), o JUSPREV III automaticamente limita qualquer cálculo de acordo ao teto de competên-cia da data do cálculo (Campo 3).

Utilizando a opção 14.a (onde o pro-

cesso tramita em Vara Federal), o JUSPREV III não limitaria a liquidação ao teto de competên-

cia dos juizados e, portanto, os atrasados seriam de R$ 36.016,95.

VALOR DA CAUSA - Fevereiro de 2010

12

Até aqui vimos o que ocorre quando a opção de desconto da renúncia da parcela exce-dente ao teto de competência dos juizados espe-ciais está desligada.

Marcando campo 11.b, o JUSPREV III irá calcular o valor atualizado das parcelas ven-cidas (R$ 45.021,19), descontará a renúncia do excedente ao teto de competência dos juizados especiais (R$ 14.710,34) para obter o valor base para cálculo do acordo (R$ 30.310,85). Sobre

este valor é aplicado o desconto proposto pelo INSS (R$ 6.062,17) (20%) chegando ao total lí-quido (R$ 24.248,68) (80%).

Caso os 80% do valor base para acordo (R$ 24.248,68) superasse o teto de competência dos juizados (R$ 30.600,00), o total líquido se-ria limitado no teto (R$ 30.600,00) e o valor da renúncia por acordo seria ajustado para a dife-rença entre o Valor base para acordo e o teto de competência dos juizados especiais federais.

*Funcionalidade solicitada pela Procuradoria do INSS em Caxias do Sul.

Jusprev III: Cálculo de Honorários Advocatícios sobre o valor atribuído à causa na inicial

O Jusprev III, por padrão calcula os honorários advocatícios sobre o valor da conde-nação, ou ainda sobre o valor da causa calculado conforme a sentença transitada em julgado. Em ambos os casos, o valor base para os honorários é calculado pelo Jusprev III no momento da li-quidação das diferenças. Mas o que fazer quan-do não há diferenças a serem liquidadas?

Há casos em que não há um valor de condenação ou mesmo um valor da causa con-forme sentença para servir de base para o cálcu-lo de honorários advocatícios.

Por exemplo, em ações que versam a-penas sobre averbação de tempo de serviço para futura aposentadoria, ou ainda, ações de conces-são de aposentadoria com base em acréscimo no

VALOR DA CAUSA - Fevereiro de 2010

13

tempo de serviço/contribuição, onde a sentença de parcial procedência reconheceu parte dos pe-ríodos pedidos na inicial, mas estes são insufici-entes para obtenção do benefício. Havendo re-curso do INSS e este não sendo provido pela instância superior, poderá ocorrer a condenação em honorários sucumbenciais com base no valor da causa.

Caso concreto: Em determinado pro-cesso de averbação de tempo de serviço para fu-

tura aposentadoria ajuizado em 14.04.2007, o INSS recorreu e foi condenado ao pagamento de honorários sucumbenciais de 10% sobre o valor atribuído à causa, atualizado pelo IPCA-E. Na inicial, a parte autora atribuiu a causa o valor de R$ 5.000,00.

No Jusprev III, lance a data de ajuiza-mento no Campo 6 (14/04/2007), a porcentagem de honorários (10) e a base sobre a qual será calculado (V. Causa) no Campo 9.

A seguir, clique no botão [Editar] para acessar a parte avançada do Campo 9. Preencha o Valor Base de Honorários advocatícios (5000,00) e por qual índice deverá ser atualiza-

do este valor (ipca-e) . As opções disponíveis para correção monetária são: ipca-e ou padrão, onde o Jusprev III utiliza os índices do Campo 12.

Realizado o cálculo, o resumo obtido será:

*Funcionalidade solicitada pela Contadoria da subseção de Caxias do Sul. *Para solicitar novas funcionalidades, enviar dúvidas, críticas ou sugestões sobre os sistemas de cálculo disponibilizados pela Justiça Federal do Rio Grande do Sul, entre em contato pelo e-mail [email protected].

VALOR DA CAUSA - Fevereiro de 2010

14

CNJ EM DESTAQUE

Cadastro Nacional de Improbidade Administrativa poderá ser consultado por qualquer cidadão

Quinta-feira, 11 de Fevereiro de 2010. O Conselho Nacional de Justiça (CNJ) decidiu tornar públicos os dados do Cadastro Nacional de Condenados por Ato de Improbidade Admi-nistrativa. A medida foi tomada durante a sessão plenária desta quarta-feira (10/02), quando os conselheiros votaram pela alteração da Resolu-ção 44 do CNJ, de novembro de 2007, que insti-tuiu o cadastro. A proposta foi feita pelo relator do processo (0000826-07.2010.2.00.0000), con-selheiro Felipe Locke Cavalcanti. A perspectiva do CNJ é que todas as informa-ções deste banco único de dados estejam dispo-níveis para consulta pública dentro de 30 dias, período em que serão feitas as adequações téc-nicas para divulgação das informações na pági-na do Conselho na internet (www.cnj.jus.br). "Para o êxito total do cadastro e a maior intera-ção com a administração pública, grande benefi-ciada com o sistema, é que existe a necessidade de abertura dos dados", explicou o conselheiro Felipe Locke Cavalcanti, que também foi o au-tor da proposta de criação do cadastro, em 2007. O acesso público ao sistema só não permitirá a consulta de dados pessoais dos inscritos no ca-dastro. O Cadastro Nacional de Condenados por Ato de Improbidade Administrativa contém infor-mações quanto às penas aplicadas e a qualifica-ção do condenado por cometer ato de lesão ao patrimônio público, de enriquecimento ilícito ou que atente contra os princípios da administração. As penalidades previstas na Lei de Improbidade Administrativa (Lei 8.429/92) são ressarcimento do dano, pagamento de multa, perda do que foi adquirido ilicitamente, perda da função pública

e dos direitos políticos, além de proibição de firmar contratos com o poder público. Cadastro - A gestão do banco de dados é res-ponsabilidade da Corregedoria Nacional de Jus-tiça, que coordenará o cadastro com o auxílio das corregedorias dos Tribunais. Os dados so-bre as condenações de pessoas físicas e jurídicas nos processos em que não cabem mais recursos são abastecidos por juízes das esferas estadual e federal de todo o país. Ao todo, 2.514 conde-nados por improbidade administrativa estão re-gistrados no sistema. Somente quanto a conde-nação em multas o valor a ser ressarcido é de R$ 169 milhões . Atualmente, o acesso ao cadastro, disponível no site do CNJ, é permitido apenas a usuários com senha. O banco de dados permite o controle social dos atos da administração pública e garante a maior efetividade da Lei de Improbidade Administra-tiva. "É um instrumento a mais para o gestor público na hora de contratar um serviço ou con-ceder um incentivo", destaca o conselheiro Feli-pe Locke Cavalcanti. Os condenados atualmente registrados no sistema perderam R$ 27 milhões em bens ou valores acrescidos aos patrimônios pessoais de forma ilícita. A maior parte das con-denações envolve agentes públicos estaduais e municipais, condenados pelos Tribunais de Jus-tiça dos estados. Detalhamento - Além dos dados do condenado em processos transitados em julgados nos quais não cabe mais recurso, o banco inclui informa-ções sobre os artigos da lei em que foi condena-da a pessoa (física ou jurídica) e o período em

VALOR DA CAUSA - Fevereiro de 2010

15

que a pessoa ou empresa ficará impedida de contratar com a administração ou de receber be-nefícios ou incentivos fiscais. Também contém campo específico no qual deve ser informada a data da comunicação à Justiça Eleitoral quanto à suspensão dos direitos políticos, o que impede o

condenado de concorrer a eleições, afastando a possibilidade de pessoas já condenadas por im-probidade administrativa de participar de pro-cessos eleitorais em todo o país, pelo prazo que foi estipulado na decisão judicial. RM/M

CARTAS DO LEITOR

Para entrar em contato, solicitando a publicação de tutoriais na sessão Na Prática, ou ainda, enviando dúvidas, críticas e sugestões, acesse a página da revista Valor da Causa, em http://www.jfrs.jus.br/ex/cax/valor_da_causa e

preencha o formulário, não esquecendo de in-formar seu nome, cidade e e-mail para receber uma resposta personalizada.