nº 362 edição brasil

DESCRIPTION

AméricaEconomia: Revista de Economia e Negócios Latino-americanaTRANSCRIPT

OS GRUPOS ECONÔMICOSE SUA FORTALEZA

ANTES CONDENADOS À MORTE, OS CONGLOMERADOS FAMILIARES CONTINUAM A DOMINAR O CENÁRIO CORPORATIVO DA AMÉRICA LATINA

JORGE GERDAU ELIODORO MATTE CARLOS SLIM RICARDO SALINAS PLIEGO ANTÔNIO ERMÍRIO DE MORAES

Nº 362

www.americaeconomia.com.br11 DE AGOSTO, 2008

R$ 10

BRASIL

EIKE BATISTAO MIDAS PERDEU O TOQUE?

ARGENTINACOMO SE MANIPULA A INFLAÇÃOOOOOOOOO

JOGOS OLÍMPICOS

51 PÓDIO ESQUIVOAmérica Latina quer vencer, mas a falta de boas políticas espor-tivas é um obstáculo para seus talentos.

ESPECIAL GRUPOS ECONÔMICOS24 Introdução26 Os maiores grupos econômicos da América

Latina33 Opinião: Os grupos e a intervenção do

governo, por Ben Ross Schneider

LATI

NST

OCK

4 AMÉRICAECONOMIA / 11 DE AGOSTO, 2008

NESTA EDIÇÃONº 362 / 11 DE AGOSTO, 2008

8 Índice10 Memo11 Cartas12 Pistas15 Editorial17 Movimentos

SEÇÕES50 Ferramentas75 Capital Aberto79 Negócio Fechado80 Raio X81 Visões82 Linha Direta

NEGÓCIOS

34 Fator “X” à provaEike Batista enfrenta as primeiras tur-bulências e dúvidas, mas não deixa de crescer.

37 Conquista inversaBanco equatoriano Pichincha querdesembarcar na Espanha.

38 Em construçãoGrupo de Carlos Slim quer transformar as carências do México em oportunidade.

40 Papel principal

O chileno Matte continua a expandir no exterior, agora com o banco Bice.

42 Delfi m do Pacífi coPeruano quer converter sua família em um importante grupo da região.

44 Energia concentradaNovo braço do Sindicato Antioqueño se concentra na eletricidade.

47 Visão verdeEmpresa transforma seu próprio resíduo em fonte de energia.

PMES GLOBAIS48 Banho de sol

Empresa brasileira se expande para o Chile para explorar mercado da ener-gia solar.

DEBATES

55 Senha para WashingtonQuestão trabalhista e efi cácia política explicam resultados de Peru e Colômbia na busca de um tratado comercial.

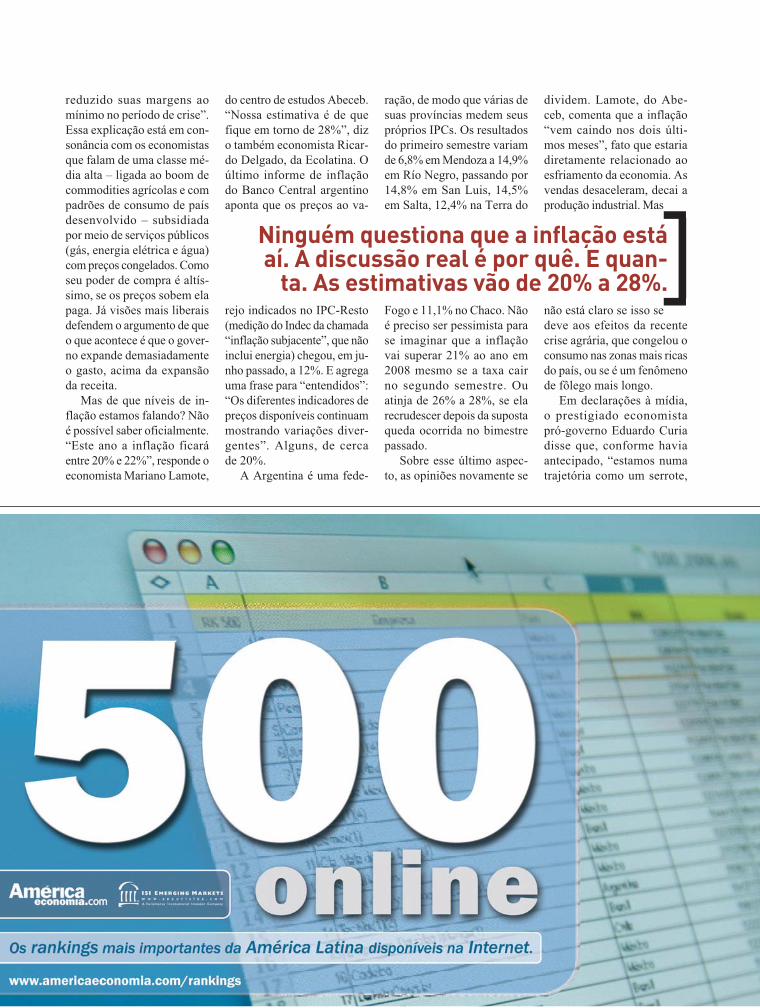

58 Números que mentemDados infl acionários contraditórios le-vam a confl itos sindicais na Argentina.

63 Problema de pesoNo México, a obesidade ameaça a saúde dos habitantes e do gasto fi scal.

65 EntrevistaDionisio Borda, ministro da Fazenda do go-verno de Fernando Lugo, do Paraguai.

66 PanorâmicaPara a América Latina, o que importa é o que ocorre na China, não nos EUA, diz Javier Santiso.

67 5a ColunaSegundo Susan Kaufman, experiência da Argentina ilustra as limitações do populismo autoritário.

FINANÇAS

69 Doce renascer

Baixos preços dos imóveis nos Estados Unidos geram boas oportunidades de investimento.

73 OpiniãoOs esforços para salvar o Freddie Mac e a Fannie Mae nos Estados Unidos implicarão em alto custo, diz John Edmunds.

I-BIZ

76 Elétrons, não octanos

Os motores híbridos elétricos ganham potência: só falta que seu custo se adapte ao bolso dos latino-americanos.

78 Clics & ChipsDerrote os vilões do videogame somente com o pensamento, graças ao capacete que registra a atividade do cérebro.

6 AMÉRICAECONOMIA / 11 DE AGOSTO, 2008

americaeconomia.com / 2.0O site de negócios globais da América Latina

EM qual país prefere investir em 2008?

AINDA NÃO LEU? RECEBA O QUE ACONTECE NA ECONOMIA E NOS NEGÓCIOS DA REGIÃO EM SEU E-MAIL. INSCREVA-SE.

PESQUISASão Paulo e Rio de Janeiro ganharam a liderança absoluta na lista das cidades mais caras da região segundo o ranking de custo

de vida 2008 elaborado pela consultoria Mercer. As duas metrópoles são seguidas de longe por Bogotá. No outro extremo do ranking se encon-tra a capital paraguaia, Assunção, como a cidade mais barata em nível mundial. São Paulo e Rio registraram altas signifi cativas em relação ao estudo anterior. Entre os motivos desse aumento indicados pela consultoria está a valorização do real em cerca de 18% em 2008, que provocou a alta no custo de vida. O relatório completo pode ser encontrado em www.americaeconomia.com

51%36% 13%

PERU

BRASIL COLÔMBIA

A empresa sueca de telecomunicações móveis Ericsson já não se satisfaz apenas com

novas tecnologias. Também quer ser líder em comunicações sustentáveis. Recentemente, inaugurou a primeira radio-estação de telefonia celular alimentada por energia solar na América Latina. www.americaeconomia.com

CHAMADA SOLAR

“Não esperamos que os alumos terminem seu MBA para ajudá-los

a buscar trabalho”. Quem garante é Nuria Guilera, diretora de marketing do MBA da espanhola Esade. Na Esade, desde o início do programa são organizadas entrevistas entre empresas e os alunos in-teressados em cada área, para facilitar o processo de seleção. “O MBA é um acelerador de qualidade profi ssional”, afi rmou Guilera em entrevista à AmericaEconomia.com.

DESDE O COMEÇO

AS MAIS CARAS

8 AMÉRICAECONOMIA / 11 DE AGOSTO, 2008

ÍNDICE DE EMPRESASOS NÚMEROS REFEREM-SE À PRIMEIRA PÁGINA EM QUE AS EMPRESAS SÃO CITADAS. EXCLUI AS EMPRESAS QUE FIGURAM EM GRÁFICOS E RANKINGS

aAbeceb ............................ 59Absormex ....................... 41AIG ................................. 37Alaskan Star ................... 36Alicorp............................ 42Almacenes Éxito ............. 44Alstom ............................ 38Ambev Perú .................... 43América Móvil ............... 38Angelini .......................... 41Anglo American ............. 35Arseg .............................. 45Associated Estates

Realty Corporation .... 71

bBanchile Inversiones ....... 41Banco de Crédito

del Perú ..................... 43Banco Financiero

de Perú ...................... 37Banco Pichincha ............. 37BICE Corp ...................... 40BMP Cintra .................... 49BNP Paribas ................... 44Burson-Marsteller ........... 57

cCadenalco ....................... 44Carso Infraestructura y

Construcción ............. 38Carso Telecom ................ 38Centrum .......................... 43Citigroup ........................ 44CMPC ............................. 40Colbún ............................ 41Colombiana de

Inversiones ................ 44Colombiana Kimberly

Colpapel .................... 45Coltabaco ........................ 44

Credicorp ........................ 42dDatasul............................ 19Dell ................................. 18Deloite ...................... 39, 43Diageo ............................ 18Drypers Andina .............. 41

eEcolatina ......................... 59Ecoltec ............................ 47Emotiv Systems .............. 78Equity Consultores ......... 25

fFeller-Rate ...................... 41Fishkind & Associates,

Inc. ............................ 71Fitch ............................... 75Fortune International

Realty ........................ 71

gGávea Investimentos ....... 36Global Park Group LLC .... 57Google ............................ 50Grupo Argos ................... 45Grupo Carso ................... 38Grupo Condumex ........... 39Grupo Crescia ................. 25Grupo EBX ..................... 35Grupo Empresarial

Antioqueño ................ 44Grupo Financiero

Inbursa ...................... 38Grupo Luksic .................. 25Grupo Odebrecht ............ 25Grupo Rocca ................... 25Grupo Romero ................ 42Grupo Sanborns .............. 39Grupo Slim ..................... 25Grupo Unipar .................. 19

Grupo Votorantim ..... 21, 24

hHellerman Tyton ............. 50Holcim Apasco ............... 47Holcim ............................ 47Hotel de Pereira .............. 45

iICA ................................. 38Ideal ................................ 38Industria Licorera

Guatemala ................. 18ING ................................. 45Inversiones Argos ........... 45Inversiones e Industria .... 44Inversiones Mundial ....... 44Inversora Pichincha ........ 37IronX .............................. 35

k-lKS Deport ....................... 18Larrain Vial .................... 75Lifán Motor .................... 23LS9 ................................. 23

mMatte .............................. 40Maziplast ........................ 50Meriléctrica .................... 45Merrill Lynch .................. 36MMX Mineração &

Metálicos ................... 35MPX ............................... 35

nNCF Group ..................... 43Nova Petroquímica ......... 19

o-pOGX ............................... 35Pacífi co Peruano Suiza ... 43

Pass ................................. 45Patagonia ........................ 18Pentágono Asset

Management .............. 36Petrobras ................... 19, 35Philip Morris .................. 44PI Mabe .......................... 41Politec ............................. 19Porvenir y Proteccón ...... 45Promotora Hoteles

Medellín .................... 45Propersa .......................... 42q-rQuattor............................ 19Queiroz Galvão ............... 36Ransa .............................. 43Romer & Asociados ....... 60

s-tSantander .................. 35, 39Schroders ........................ 75Seal Shield ...................... 78Serfi nco .......................... 44Sparta Asset

Management .............. 75Stefanini ......................... 19Suramericana de

Inversiones ................ 45Telmex ............................ 38Termofl ores ..................... 45The Value Brand

Company ................... 41Totvs ............................... 19Transsen ......................... 48Treasure Valley ............... 35TVX................................ 35

u-vUPS ................................ 19Vale ................................. 35Votorantim Metais .......... 24Votorantim Siderurgia ..... 24

AMÉRICAECONOMIA magazine (USPS #023106) is published biweekly, except January, February in Santiago, Chile by AMÉRICAECONOMIA. AMÉRICAECONOMIAis distributes in the United States by DL Distribution Group, 7301 SW 100 Ct, Miami, FL. 33173-4651 PH: (305) 595-5505. Periodicals Postage paid at Miami,

Florida. POSTMASTER: send address changes to AMÉRICAECONOMIA 7301 SW 100 Ct, Miami, Fl. 33173-4651.

DIRETOR Elías Selman C.

Certifi cado Licitud de Título Nº 4090 . Certifi cado Licitud de Contenido Nº 3346 . AméricaEconomía is a Nanbei Ltd. biweekly publication

VICE-PRESIDENTE-EXECUTIVA Gloria Landabur

DIRETOR-EDITORIAL Felipe Aldunate M.EDITOR-ADJUNTO Rodrigo Lara

DIRETOR DE ARTE Álvaro Araya UrquizaEDITORES-EXECUTIVOS Solange Monteiro, Juan Pablo Rioseco

EDITOR MÉXICO Marisol RuedaEDITOR MIAMI Antonio María DelgadoEDITOR FINANÇAS Eduardo Thomson

EDITOR DE FOTOGRAFIA Miguel CandiaREPÓRTERES Francisca Vega (Chile), Arly Faundes (México)

CORRESPONDENTES•ARGENTINA Juan Pablo Dalmasso•COLÔMBIA Lucía Valdés •MÉXICO Carolina Solís •PERU Cecilia Niezen•URUGUAI Guillermo Pellegrino

•VENEZUELA Dorothy Kronick •AMÉRICA CENTRAL Vernic Gudiel

•MIAMI Carlos Molina •WASHINGTON Antonieta Cádiz

COLUNISTAS•Susan Kaufman Purcell•Abraham Lowenthal •John Edmunds •Javier Santiso

DIAGRAMAÇÃO Riffka Schiro-kauer J., Sebastián Caro P. •ILUSTRADORES Daniela Guglielmetti, Rodrigo Díaz Carrizo

REVISORA Adriana Casarotti

AMÉRICAECONOMIA INTELLIGENCE(Estudos e Projetos Especiais) •DIRETOR Rodrigo Díaz

•COORDENADOR-GERAL Jaime Contreras•ANALISTA SÊNIOR Pablo Hernández

•ANALISTA Daniela González

AMÉRICAECONOMIA.COM •EDITOR Franco Piccato

•REPÓRTERES Marcelo García, Daniela Cid, Magdalena Álvarez, Pablo Jamett, Karin Hernández•

GERENTE DE PRODUÇÃO Constanza del Río MorenoDIRETOR DE MARKETING Marcelo Silva

DIRETOR DE CIRCULAÇÃO Marcial Delcorto •GERENTE DE INFORMÁTICA E LOGÍSTICA Óscar Sánchez

• BRASIL•HV2 Comercialização de Mídia•DIRETOR-GERAL Hélcio Vieira

•GERENTE DE PUBLICIDADE Oscar da Silva Alves•GERENTES DE NEGÓCIOS Rosangela Bomtempo, Nícolas Cardoso Slamek

•GERENTE DE MARKETING Denise TerranovaRua Cel. Arthur de Paula Ferreira, 59 - cj 111-

São Paulo - SP - BrasilCEP 04511-060 Tel.: 5511-3846-5588

ESCRITÓRIOS COMERCIAIS • EUA Tel: 305/648-9071•MÉXICO Tel: 5255/5254-2400 Fax: 5254-7510

• ARGENTINA Claudia DassoTel: 5411/4383-8410 - 4383-8416

•CHILE Tel: 562/290-9400 Fax: 341-5687 • AMÉRICA CENTRAL Julio Lemus

Tel-Fax: 502/2261-0278 • PANAMÁ Yadyra de Paz y MiñoTel: 507/271-5327 - 507/66787564 • PERU Ana Pazos Pastor

Tel-Fax: 511-4211852 - Cels: 511-97897272/ 511-97622230

REPRESENTANTES INTERNACIONAIS •ALEMANHA Gerd Bielenberg (GWP InternationalMedia Service) Tel: 49211/887-2328 Fax: 887-2919

• ESCANDINÁVIA Finn Greve Isdahl(International Media Sales A/S) Tel: 4755/92-5192 Fax: 92-5190 • ESPANHA LuisAndrade (Luis Andrade Publicidad Internacional) Tel: 3491/441-6266 Fax: 441-6549 • FRANÇA Patricia Goupy (PEM Groupe PEMA) Tel: 331/4143-7057 Fax: 4738-6329 •

ITÁLIA Carlo E. Calcagno (Studio Calcagno s.r.l.) Tel: 3902/670-73383 • REINO UNIDO David Todd (David Todd Associates Ltd.) Tel: 4420/7538-5811 Fax:

7538-4911 •SUÍÇA Hans Otto (Infoplus AG) Tel: 411/269-7070

REDAÇÕES • SANTIAGO: Tel 562/290-9400 • CIDADE DO MÉXICO: Tel 5255/5254-2400 • BUENOS AIRES: Tel 5411/4383-8410 • MIAMI: Tel

305/648-9071

AméricaEconomia é uma publicação quinzenal da Nanbei Ltd. •Impressa na Plural Editora e Gráfi ca . México, franquia paga. Publicação periódica•Registro PP09-0011

PRESIDENTE Nils Strandberg CHAIRMAN Robert R. Paradise

Delgado, em Miami:cautela nunca é demais

10 AMÉRICAECONOMIA / 11 DE AGOSTO, 2008

MEMO

Felipe Aldunate M.Diretor Editorial

SUPUNHA-SE que não seria assim. A abertura das economias e o desen-volvimento dos mercados de capitais iriam pôr um ponto fi nal na estrutura de grupos empresariais diversifi cados. Além disso, problemas de sucessão, a pouca transparência e a falta de profi ssionalização iriam pressionar ainda mais os grupos que estivessem sob uma estrutura familiar. Em pouco tem-

po, os conglomerados familiares iriam ser substituídos por organizações especializadas e teriam sua propriedade pulverizada.

E no entanto esses grupos continuam aí, como a mais poderosa forma de organização das grandes empresas latino-americanas. Essa é uma das

conclusões demonstradas por este especial dos grupos econômicos da América Latina elaborado pela AméricaEconomia Intelligence. É provável

que esse cenário se mantenha assim, diz o informe, porque os estímulos para a criação de grupos continuam vigentes. A seção de negócios deste

número foi em grande parte dedicada a entender as estratégias seguidas por muitos desses grupos, sejam eles tradicionais ou emergentes.

Esta edição ainda traz uma reportagem de nossa correspondente Anto-nieta Cádiz sobre os bastidores da negociação de Peru e Colômbia por um

tratado de livre comércio com os Estados Unidos – e por que um triunfou e o outro não. E, como estamos em ritmo de Olimpíadas, contamos em uma reportagem como a região prepara seus atletas olímpicos e em quais deles

são depositadas as maiores esperanças de medalhas.E não é só. De Miami, Antonio Delgado faz uma análise da situação das hipotecas nos EUA. Essa é uma crise que poderia estar chegando ao seu

fundo. Quando isso acontecer, signifi cará muitas oportunidades em forma de propriedades baratas. “Mas recomenda-se cautela: não é chegar e com-

prar qualquer coisa”, diz Delgado, venezuelano radicado em Miami que há três meses trabalha conosco. Antes disso, ele trabalhou como editor no escritório latino-americano da Reuters, posto que deixou para empreender

um negócio familiar em comércio exterior. “Aprendi muito nessa etapa”, lembra, “mas nem sempre é fácil fazer negócios em família, e por isso de-

cidi voltar ao jornalismo”. Quem lucra são os nossos leitores.

EM FAMÍLIA

CARTASGrau de investimentoO grau de investimento da Standard&Poor’s ao Peru (o segundo de uma classi-fi cadora grande e o tercei-ro em geral) pode iniciar um círculo virtuoso para mais investimentos, mais empregos e menor desocu-pação; com menos deso-cupados, menos pobreza; com menos pobreza, mais oportunidades e progresso, e assim continuamos até conseguir o desenvolvi-mento econômico e passar ao Primeiro Mundo. Uma ambição pela qual o Peru tem lutado muito. Sim, podemos!

César RomeroLima

Domínio brasileiro INo meu país, a Argentina, há gente que não entende de dimensões. Ainda há os que pensam que se po-de competir com o Brasil só porque podemos ga-nhar deles no futebol. Seu ranking das 500 Maiores

Domínio brasileiro IIParece-me que seu ranking das 500 Maiores Empresas da América Latina é total-mente tendencioso. Dizer que as empresas mexicanas estão abaixo das compa-nhias brasileiras é uma falta de respeito para com o país que tem o maior de-senvolvimento corporativo

Empresas da América La-tina (AméricaEconomia N° 361, 21de julho de 2008) deixa clara a diferença. Compatriotas, entendam: não podemos competir de igual a igual com o Brasil.

Manuel ArenasBuenos Aires

e que gerou as maiores em-presas da região em muitos âmbitos. Nota-se que não sabem do que estão fa-lando. O Brasil ainda está abaixo de nós.

Andrés FonsecaMonterrey, México

Consumer Benefit Services, Inc.www.consumerbenefit.com

Para mais informações sobre como nós podemos ajudá-lo em Brasil, por favor chame 480.833.3965 nos Estados Unidos ou escreva para [email protected]

For more information about how we can help you in Brazil, please call 480.833.3965 in the United States or write to [email protected]

Providing loyalty programs to reward your cardholders

Oferecendo programas de fidelidade para recompensar seus clientes

GABRIELLI (À ESQUERDA):MAIS PERTO DOS COMBUSTÍVEIS.

TENTATIVA FRUSTRADAPUBLICAMOS: A reforma do presidente Felipe Calderón (sobre a Pemex) ainda conta com a resistência e as acusações de tenta-tiva de privatização do setor petrolífero feitas por Andrés Manuel López Obrador e seus seguidores. (“À deriva”, AméricaEconomia Nº 361, 21 de julho, 2008)

O NOVO: No último domingo de julho, a oposição novamente tentou entornar o caldo da reforma do setor petrolífero com uma consulta pública sobre o tema promovida pelo PRD que, para muitos, foi um tiro n’água. O resultado, com 87% votando pelo não à participação de empresas privadas na Pemex, foi considerado irrelevante em virtude do número de participantes – apenas 826 mil pessoas. Além disso, houve denúncias de fraude. Depois da iniciativa fracassada, as lideranças do PRD se comprometeram a continuar o debate sobre a reforma do setor petrolífero com os outros partidos e afi rmaram que entregarão sua própria proposta ainda no mês de agosto.

VIAJAR É PRECISOPUBLICAMOS: Um estudo con-clui que as viagens de avião no Brasil crescem a taxas superiores às da economia. A partir de dados da Infraero, constatou-se um aumento de 43% no movimento de passageiros nos aeroportos entre 2003 e 2006, de 71 milhões a 102 milhões. (“Quando sai meu vôo?”, AméricaEconomia Nº 341, 21 de maio, 2007)

O NOVO: O aumento da renda e o câmbio favorável têm colocado cada vez mais brasileiros na fi la do check in. Segundo o Banco Central, o défi cit na conta de turismo do Brasil (saldo entre o que os brasileiros gastaram no exterior e o que os estrangeiros deixaram no País) no acumulado de 12 meses encerrados em junho atingiu US$ 4, 83 bilhões, o pior de toda a série histórica iniciada em 1947. No acumulado de 12 meses, os brasileiros gastaram US$ 10,25 bilhões fora do País.

MULTICOMPANHIAPUBLICAMOS: “(em 10 anos mais) Vejo a Petrobras como uma empre-sa de energia, ou seja, estará muito mais diversifi cada, além da produ-ção de petróleo e gás”. (entrevista de José Sérgio Gabrielli, presidente executivo da Petrobras, AméricaEconomia Nº 338, 2 de abril, 2007)

O NOVO: Os desejos de Gabrielli estão se tornando realidade. A estatal inaugurou no fi nal de julho sua primeira usina de biodiesel. Instala-da em Candeias, na região metropolitana de Salvador, custou R$ 101 milhões e tem capacidade para produzir 57 milhões de litros do com-bustível por ano. Segundo a companhia, cerca de 58% da matéria-prima que abastecerá a usina terá origem na agricultura familiar. Este ano a Petrobras ainda pretende inaugurar mais duas usinas de biodiesel, uma em Quixadá, no Ceará, e uma em Montes Claros, em Minas Gerais. “Pretendemos chegar a 2012 com uma produção anual de 940 milhões de litros”, disse à imprensa Alan Kardec, presidente da recém-criada Petrobras Biocombustível.

VOZ DO POVO?PUBLICAMOS: “É necessário um mecanismo democrático (o referendo revocatório) para que quando haja uma von-

tade popular muito grande de derrubar um mandatário, se possa fazê-lo por uma via institucional” (Entrevista de Álvaro García Linera, vice-presidente de Bolívia, AméricaEconomia Nº 336, 12 de fevereiro, 2007)

O NOVO: A Justiça Eleitoral boliviana ratifi cou no fi m de julho a realização do referendo revocatório marcado para 10 de agosto. Com isso, os opositores do presidente Evo Morales fi cam de mãos atadas e correm um sério risco de se verem debilitados. Analistas do país acreditam que Morales conseguirá ser ratifi cado em seu posto, enquanto os oito

governadores, em sua maioria da oposição, podem perder a continuidade de seus mandatos.

12 AMÉRICAECONOMIA / 11 DE AGOSTO, 2008

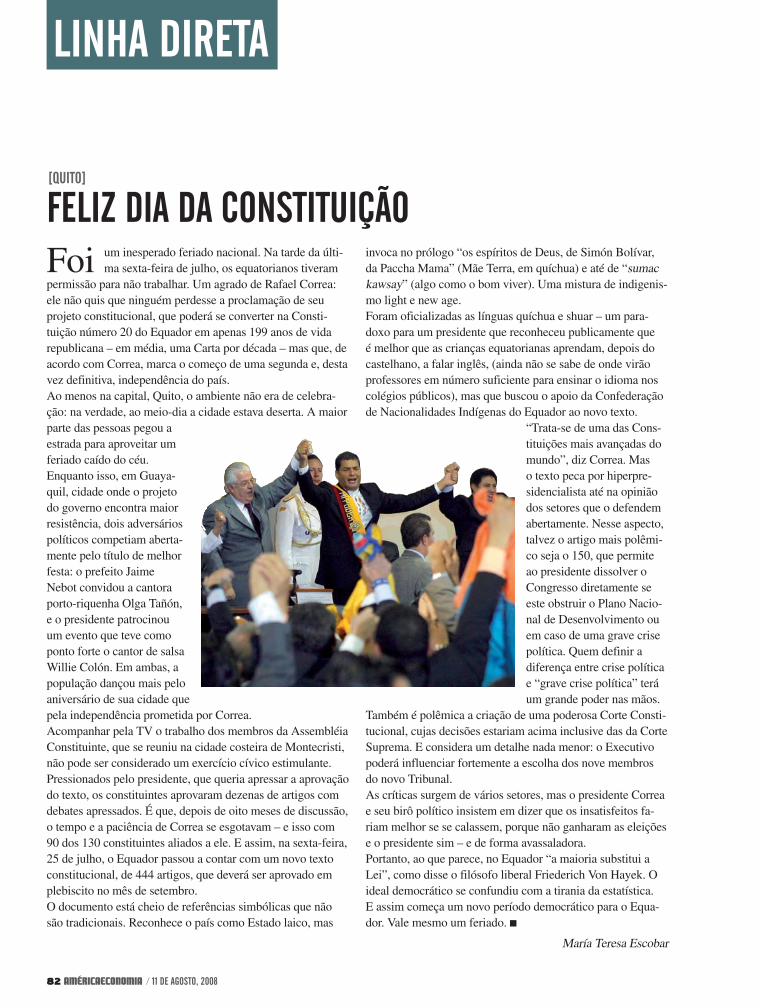

SEGUINDO A PISTA

11 DE AGOSTO, 2008 / AMÉRICAECONOMIA 15

EDITORIALAP

CHINA EM JOGO

Que o governo chinês atualmente esteja mais preo-cupado com as ameaças do smog sobre Pequim

do que com os perigos de “contaminação” de sua população devido ao contato com estrangeiros, como há 30 anos, é um sinal de quão integradas estão agora as terras do antigo Império do Meio ao sistema econômico e de poder globais. Ninguém duvida que o Partido Comunista chinês, convertido em uma enorme burocracia tão nacionalista quanto industrial, pretende usar os Jogos Olímpicos como broche de ouro de sua nova posição global. E não faz mal. Que governo sensato não faria o mesmo? Como um noivo ainda nervoso que é apresentado à família de sua prometida, a China fez esforços notáveis para mostrar ao mundo o quanto sua sociedade pode ser dinâmica, criadora, poderosa e amigável.

Devido a isso, mais do que pensar nas Olimpíadas, e a menos que ocorra um atentado brutal, a China já conquistou sua medalha de ouro. É parte integral do sistema global. De fato, muitas nações desejariam que fosse uma força ainda mais poderosa no plano econômico do que é atualmente: um mundo com três locomotivas de demanda (EUA, Europa e China) é melhor que um com dois vagões que costumam acelerar e parar em uníssono.

Visto assim, a principal prova para a China já não será nos Jogos Olímpicos, mas depois que eles acabarem. En-frentar um fato novo para a elite chinesa: a transição de um país movido pela exportação para um no qual o mercado interno começa a se diversifi car e ganhar importância. Uma nação que caminha em direção ao alto consumo e enfrenta diferentes desafi os, como a valorização da moeda, a infl a-ção e a regulamentação fi nanceira. Com seu nacionalismo focado em temas pontuais e seu multilateralismo ativo, a China busca não gerar medo no mundo. Ainda assim, existe um desafi o importante. Uma China estável, próspera e não-

democrática indica que é possível um sistema em que os mercados operem com várias das liberdades básicas erodidas, e isso poderia se tornar – lamentavelmente – “inspirador” no médio prazo para os inimigos da pluralidade política e das liberdades civis no resto do mundo.

Por isso, é fundamental o debate sobre se o respeito aos direitos humanos na China é um assunto interno ou universal. Neste último “esporte”, a China ainda precisa demonstrar sua integridade. Isso é importante. Com a notável exceção dos EUA, as democracias não costumam ir à guerra. Seria uma feliz coincidência que a China também fosse uma exceção à regra que diz que as autocracias costumam ir à guerra, quando seu poder na Ásia seja incontestável.

FRACASSO NA OMCEm seu best-seller O mundo é plano, Thomas L. Friedman destacou que a globalização e as novas tecnologias nivelaram as condições de concorrência entre os países e as empresas. Mas, ao que parece, mais que ter uma pizza coberta de quei-jo, com apenas umas incômodas azeitonas ensimesmadas obstruindo a passagem (Coréia do Norte, Myanmar, Sudão, por exemplo), o que há é um prato de espaguete global: novelos (Nafta, União Européia, China-Cingapura, Mer-cosul) ou redes setoriais, em que cada “macarrão” tenta se colar por bem (ou às vezes por mal) em outros novelos. Aí temos lobistas privados, sindicatos e governos com suas tesouras. A Rodada Doha da OMC tem sido uma tentativa de colocar o mundo de acordo para que a ação das “tesou-ras” benefi cie mais a todos e o “prato” cresça. Seu fracasso indica que, assim como o tráfego da internet e de telefonia celular, que em 90% é local, as decisões comerciais dos governos também são. O espaguete emaranhado continua a predominar. Má notícia para todos.

11 DE AGOSTO, 2008 / AMÉRICAECONOMIA 17

MOVIMENTOS

¡Olé!A CADA ANO NA ESCOLA de Tauromaquia de Madri inscrevem-se de três a cinco latino-americanos com em média12 anos de idade e um sonho: “estar um dia diante do touro mais bravo, numa praça repleta de afi cionados”. Assim resume Peter Motta Retamozo, que emigrou do Peru para a Espa-nha há cinco anos e ingressou na escola há quatro. Retamozo, de 19 anos, estuda desenho técnico e toda tarde, ao sair do colégio, vai para a Escola de Tauromaquia, onde treina por duas horas. Preservar a imagem de toureiro não somente representa um grande desafi o para jovens como ele, mas também a possibilidade de obter reco-nhecimento e uma posição econômica cômoda. Afi nal, um tou-reiro pode receber entre 18 mil e 100 mil euros por apresenta-ção. Só na Espanha o mercado “taurino” movimenta 4 bilhões de euros ao ano e atrai 45 milhões de espectadores. “Ser toureiro é quase um milagre”, diz o colombiano Sergio Blanco, outro dos 150 alunos que ingressam cada ano na Escola de Tauromaquia de Madri com o sonho de levar seu nome para as principais praças de touros do mundo. O diretor da escola, Felipe Díaz Murillo, não duvida de que consegui-rá. “Tourear é um sacerdócio. Implica uma disciplina e temperamento que poucos são capazes de tolerar. Mas estes meninos trazem uma força que se destaca”.

HEBE SCHMIDT / MADRI

TOUREAR: SONHO E SACERDÓCIO LUCRATIVO

LATI

NST

OCK

18 AMÉRICAECONOMIA / 11 DE AGOSTO, 2008

BlackPower

A EMPRESA PERUANA KS Deport decidiu investir no negócio das confecções de roupas orgânicas e acaba de lançar no país a marca Patagonia, cujo calça-do, de alta qualidade, é confeccionado organicamente (sem produtos químicos artificiais nem pesticidas) à base de resinas naturais e fibras vegetais. A ini-ciativa coloca a empresa em linha com a mais recente tendência industrial e

de consumo. “Se a tendência do orgânico nos últimos dez anos esteve asso-ciada somente aos alimentos, nos próximos dez estará associada a uma

gama mais ampla de produtos, como calçados e vestuário”, acre-dita María Alexandra Huertas, gerente de marca da Patagonia

no Peru. A próxima aposta de KS Deport será importar roupa ecológica, também sob as asas da Patagonia.

Em breve, parte do calçado que a empresa já distribui no mercado peruano usará

hemp, uma fibra natural obti-da da cannabis, a planta da maconha. Será que outros importadores peruanos se atreverão a seguir a nova moda? O futuro dirá.

MOVIMENTOS

A CORRIDA PARA elevar o rum a um nível premium está longe de chegar ao fi m. Um novo ator que entra na região é a Industria Licorera Gua-temala, que em abril fi rmou um acordo de distribuição com a Diageo para levar aos paladares latinos o Zacapa Centenario, seu produto de maior valor agregado. “É uma aliança perfeita”, diz Jorge Galbis, gerente da Divisão Internacional da companhia. “Nossa marca está alinhada às tendências do mercado mundial: um rum escuro e com poder de marca.” Com presença na Europa, nos Es-tados Unidos e no mundo dos duty free, a empresa quer co-locar na América Latina uma parcela cada vez maior das 1,2 milhão de garrafas que produz anualmente. Come-çará por México, Colômbia e Chile, e continuará pelo Brasil, pela Argentina, pela Vene-zuela e pelo Peru. Este ano, Galbis espera que as vendas do Zacapa cresçam entre 5% e 6%. No médio prazo, a expectativa é alcançar cifras de dois dígitos.

GALBIS:MARCA

DE PODER

WIEGANDT:CRIANDO ALIANÇAS

A caminho “deLL” expandir

ANTONIO MARÍA DELGADO / MIAMI

JUAN PABLO RIOSECO / SANTIAGO

Green fashion

FERNANDO CHEVARRÍA LEÓN / LIMA

AS DIFICULDADES ECONÔMICAS nos Estados Unidos estão realçando o valor da América Latina para os fabricantes de computadores. Por isso a Dell está ampliando seu programa de associações com provedores, nu-ma tentativa de ganhar maior participação entre os estimados 25 milhões de PCs que serão vendidos este ano na região. O programa PartnerDirect busca atender um maior número de empresas que desejam um tratamento mais personalizado, facilitando o encontro com os provedores e possibili-tando “ver e tocar” os equipamentos antes de comprá-los. O vice-presiden-te da Dell América Latina, Peter Wiegandt, diz que o esquema complementa muito bem seu modelo de vendas diretas por intermédio da internet e do telefone. Esse comércio à distância rendeu bons resultados nos Estados Unidos, mas seu desempenho na América Latina não tem sido tão positivo. Uma falha em seu site levou-a recentemente a oferecer por engano vários laptops por menos da metade do preço de mercado. E isso acabou por se converter num problema de imagem para a Dell quando ela optou por não honrar o preço anunciado para as unidades em sua loja on-line.

MIG

UEL

CAN

DIA

11 DE AGOSTO, 2008 / AMÉRICAECONOMIA 19

A INSACIÁVEL DEMANDA chinesa pelas matérias-primas é um dos motores por trás do alto ritmo de crescimento econômico da América Latina, mas as pequenas e médias empresas da região vêem com certo desagrado a crescente importância do país asiático na economia mundial. No estudo Latin America Business Monitor (LABM), apresen-tado recentemente pela UPS, metade dos 580 re-presentantes de pequenas e médias empresas lati-no-americanas consultados afi rmaram achar que o país asiático instiga a prática de concorrência desleal nos mercados internacionais. Além disso, dois de cada dez garantiram que a manufatura desse país “rouba” oportunidades das empresas

da região. Os empresários também manifestaram preocupação pela giro à esquerda de alguns governos latino-americanos nos últimos anos. Dos empresários consultados, 46% afi rmaram que a tendência tem sido ne-gativa para América Latina, 27% disseram achar que não houve grandes mudanças, e somente 23% disseram que o efeito tem sido positivo.

MOVIMENTOS

PMES:AMIZADE INCÔMODA

Sabor agridoce

A AMÉRICA LATINA pode não ser a mina de ouro dos sonhos das empresas brasileiras de TI, mas parece cada vez mais atra-ente. Além da Datasul, que an-tes de ser comprada pela Totvs declarava seu interesse por esse mercado, outras companhias brasileiras do setor também estão de olho na região. É o ca-so da Politec e da Stefanini, que afi rmam pensar em aquisições como a forma mais rápida de entrar em outros países do con-tinente. A Stefanini já anunciou que pretende gastar entre US$ 50 milhões e US$ 100 milhões na América Latina em aquisições de empresas nos próximos anos para acelerar seu crescimento em novos mercados. “Acho que temos uma grande sinergia na região para trabalhar de forma integrada”, afi rma Marco Stefa-nini, presidente da companhia. Já a Politec tem um plano mais contido, mas nem por isso menos importante: atuar, além de no Brasil, também na Argentina, no Chile e na Colômbia, países nos quais planeja abrir escritórios dentro de um ano e meio. A companhia também possui recursos que podem ser destinados

a aquisições nesses mercados. “Va-mos ter operações nos três países, mas podemos fazer aquisições em todos, em dois deles ou apenas em um. Ainda estamos avaliando,” expli-ca o vice-presidente para negócios internacionais da Politec, Alexander Schmitz-Kohlitz.

Fonte: LABM

PAÍS SIM %

Argentina 33%Brasil 45%México 67%REGIÃO 53%

SERGIO SPAGNUOLO / SÃO PAULOJUAN DALMASSO / BUENOS AIRES

O MERCADO DE produtos verdes agora também quer conquistar parte da indústria petroquímica. Isso é o que mostra o conglomerado brasileiro Quattor, formado pela Petrobras e pelo Grupo Unipar, que, por intermé-dio da Nova Petroquímica, investirá US$ 50 milhões para produzir plásticos a partir da glicerina residu-al do biodiesel, produto cuja demanda cresce rapidamente. Segundo as estimativas da Quattor, o Brasil produzirá 250 mil toneladas de glicerina em 2013. Mas o País consome só 40 mil toneladas, o que gera sérios problemas de disposição. Aí é onde a Quattor entraria em ação. Fazendo uso de uma tecnologia desenvolvida pela Universidade Federal do Rio de Janeiro (UFRJ), a empresa pode transformar os excedentes em 100 mil toneladas de polipropi-leno, o plástico utilizado, entre outras coisas, em embalagem e compo-nentes de veículos e de eletrodomésticos. Se isso não for sufi ciente, a UFRJ já tem um menu de pos-sibilidades, como aditivos para combustíveis, lubri-fi cantes e plastifi cantes, segundo explica Claudio Mota, responsável científi -co pela inovação.

ACHA QUE A CHINAINCORRE EM PRÁTICAS DE CONCORRÊNCIA DESLEAL?

ANTONIO MARÍA DELGADO / MIAMI

STEFANINI:SINERGIA PARA INTEGRAR

De olho nas oportunidades

Tudo soma

Toyota: rumo ao topo.

Toyota: rumo ao topo.Buffett & Gates: de volta à faculdade.

Buffett & Gates: de volta à faculdade.

inspiracao p

ara decidir

,/

Nos destaques de agosto, homens que alcançaram o topo. E uma empresa que vai alcançar.

www.managementv.com.br

Esta empresa apóia a ManagemenTV.

Canal 93Canal 73

ANTONIETA CÁDIZ / WASHINGTON

VERÓNICA GOYZUETA / SÃO PAULO

11 DE AGOSTO, 2008 / AMÉRICAECONOMIA 21

Caipirinha num instanteO DESAFIO DE UM amigo converteu em inventor o empresário Ricardo Ermí-rio de Moraes, um dos herdeiros do conglomerado Votorantim: como fazer uma caipirinha instantânea e 100% natural para vender na Europa? Depois de muita pesquisa, que levou ao desenvolvimento de uma cachaça exclusi-va, Moraes lançou a Caipirinha-one, bebida que vem preparada e descon-gela em contato com a água. Concebida para o mercado externo, a criação impressionou seu inventor. “Pensávamos que o mercado interno não seria relevante e nos surpreendemos”, diz Moraes, que conta que o produto já está em mais de 500 pontos-de-venda de São Paulo, depois de apenas seis meses do lançamento. A previsão do empresário é exportar este ano para a Euro-pa, a Ásia e os Estados Unidos. O sucesso do produto está na sua fórmula, que garante a fi delidade do sabor da caipirinha brasileira, e da embalagem especial, que mantém as frutas separadas da bebida até mesmo quando é inclinada. O conceito também serve para outras bebidas. “Temos tecnologia pronta para fazer mojito. Não é nossa prioridade agora, mas nossa fábrica está preparada”, garante Moraes.

MOVIMENTOS

TALVEZ os funcioná-rios dos governos dos

Estados Unidos e da Ve-nezuela não possam ver claramente como retornar às fraternas relações que ambas nações sustentaram

no passado. Mas se for as-sim, não será por falta de luz. A Embaixada da Venezuela

pensa distribuir gratuitamen-te cerca de 460 mil lâmpadas

elétricas fl uorescentes em 12 das principais cidades dos EUA, incluindo Nova York, Washington

e Houston, para ajudar milhares de famílias a conservar energia. A inicia-

tiva, que geraria uma economia total de 165 milhões de quilowatts por hora, é vista pelo embaixador da Venezuela

em Washington, Bernardo Álvarez, co-mo uma oportunidade para “melhorar as áreas de cooperação entre Estados

Unidos e Venezuela”. Mas se o presente procura promover a fraternidade, seu sig-nifi cado se perdeu na tradução. É como se estivessem dizendo, ressalta um editorial do Houston Chronicle, que “A República Bolivariana envia saudações em forma de petróleo e lâmpadas aos pobres dos Esta-dos Unidos, país mais rico do mundo que é incapaz de ajudar”.`É uma mensagem que difi cilmente ajudará a descongelar as frias relações entre os dois países.

Luz pouco clara

EUA:PRESENTE CURIOSO

prproontata peesstátá p p prerepapapararadda ,, g

TTALLVVEEZ oos funriioss dddos ggove

EEEEsttaddooss UUnidnnnneezuueelaa nããoccclaaraammmentte cààss frraateternnasammbbaass naaçõ

nnnoo ppaasasssaddo.siim,m, nnnãão sserAA EEmmbbaixxad

pepensnssaaa diststribtte cceerrca dde

elééttrriricass fluddass pprprincicipaiinnclcluiuinddoo No

ee HHoHoouustoon, pafafamímíílilias aa conse

titivavaa, quee ggeraria165 mimilhões dedeviviststa pelo emmb

em Washiingngtonmo umama o oportuasas á árreas de coo

Unidos e VVeneneprp ocururaa ppromonifi cado se perestivessem dizdo Houston CBolivariana epetróleo e lâdos Unidosincapaz dedifi cilmenrelações

LLLLLLLLLLLLLLLLLLLLLLuuuuuzzzzz ppppooouucco

EUA:PRESENTE CURIOSO

vemvai &

FERNANDO CONCHA

O chileno Fernando Concha foi nomeado diretor para a América do Sul do Citi, nova unidade da instituição que abrange Argentina, Colômbia, Chile, Equador, Paraguai, Peru, Uruguai e Venezuela e é parte da nova estrutura do Citi, que muda de um modelo atomizado para o de banco universal.

O presidente do diretório do Banco Central do Equador, Roberto Andrade, apresentou sua renúncia depois de seis meses no cargo. Sua saída chega no momento em que se planeja eliminar a autonomia da autoridade monetária. Dias depois, Andrade foi eleito gerente geral do Banco Central.

O presidente eleito do Paraguai, Fernando Lugo, designou como futuro diretor paraguaio da hidrelé-trica binacional (com a Argentina) o engenheiro Carlos Cardozo. Lugo fez da questão hidrelétrica um dos principais temas de sua campanha, prometendo reivindicar maiores benefícios para o Paraguai.

O Comitê de Representantes da Associação Latino-Americana de Integração (Aladi) designou seus futuros subsecretários. Os eleitos são o argentino Ricardo Hartstein e o chileno Óscar Quina, profi ssionais de antecedentes reconhecidos no campo da integração latino-americana.

Hans Eben, vice-presidente da D&S, apresentou seu pedido de demissão irrevogável depois de ser multado, com mais sete pessoas, pela Superitendência de Valores e Seguros (SVS) por faltar com o direito de reserva à época da fracas-sada fusão entre a supermercadista chilena e a Falabella.

4th annual event

Brazil – the giant has awoken

A global investor – lessons learned

The architecture of new global risk

A defining moment for Latin America

The future - distressed debt & credit risk

Silver sponsor

Showcase sponsorsEvent partner Gold sponsor

Awards host Breakfast sponsor Organised by

October 6 – 8 2008, Four Seasons, Miami, USA

The jewel in the crown for the LatAm alternative investment communityThis year the best line up of investors and manager will be talking about the issues

keeping you awake at night, including;

The new order of global hedge fund investing Global investor expectations LatAm strengths and vulnerabilities LatAm credit opportunitiesThe Brazillian bull market – opportunities in IPOs, commodities and energy Matching the investor with the right hedge fund in Brazil Economic address by the Central Bank of Brazil Country-by-country focus and strategy-by-strategy guide to the best opportunities Which vehicles offer the best route? ETFs, indices, structured products, managed accounts Alternative asset classes – private equity, real estate infrastructure & commodities

Sav

e up t

o $25

0

if yo

u book

before

August

22!

Henrique MeirellesGovernorCentral Bank of Brazil

A fascinating insight into the giant of LatAm economies delivered by one of the key figures in Brazil’s financial markets.

Daniela KlingebielPrincipal Investment OfficerThe World Bank Pension Fund

Co-managing USD 2.8 bn hedge fund assets across two portfolios. Learn how one of the world’s leading financial institutions has strengthened asset allocation, manager selection & risk management.

L. Ronald SchemanFormer Executive Director of the Inter-American Development Bank; Chairman & CEO iMallsGlobal, Inc.

Drawing on 40 years of experience in inter-American affairs, how will the shift from local to global risk impact investment decisions of the future?

Dr. Robert S. GayChief Strategist, Bulltick Capital Markets and Former Federal Reserve Economist

An exploration of a continent at the crossroads. A definitive moment for LatAm – how will hedge funds help redefine LatAm finance?

Dr. Edward I. AltmanMax L Heine Professor of FinanceNYU Stern School of Business

An extraordinary vision from an internationally renowned expert on distressed debt and credit risk analysis.

370+

atte

ndees in

200

7

120+

allo

cato

rs to h

edge

funds

2nd

Hed

ge Fu

nds W

orld

LatA

m A

war

ds

Book before August 22 and save up to $250!Register today at www.hedgefundsworld.com/2008/latam

11 DE AGOSTO, 2008 / AMÉRICAECONOMIA 23

MOVIMENTOS

Para fi carENQUANTO O GOVERNO CHILENO desenvolve seu programa para o turismo de interesses especiais, líderes da indústria do vinho lançam suas pró-prias estratégias para consolidar o país como destino do enoturismo. No final de agosto, se reunirão no congresso anual de Hotelga, asso-ciação hoteleira chilena, para discutir formas de incentivar a união desses dois ramos de exporta-ção: o turismo e o vinho.

“A indústria do vinho não tem representantes no cluster do governo, o que identificamos como um erro, porque há que potenciar os segmentos que já existem”, disse Mauro Magnani, segundo vice-presidente de Ho-telga, no dia do anúncio do congresso. O Vale de Colchagua, que será o anfitrião do evento este ano, é um exemplo: es-pera atrair investimento para impulsionar a re-gião como destino turísti-

co. “Em 1998, recebíamos a 500 pessoas ao ano; agora, são 100 mil”, conta Thomas Wilkins, presi-dente da Ruta do Vinho do Valle de Colchágua. “Queremos num futuro próximo aumentar as 250 camas hoje disponíveis para 700. Mas para isso necessitamos atrair ter-ceiros que venham para associar-se e desenvol-ver essas oportunidades, que não são o negócio principal das vinhas”, afirma.

BOM FARO FAZ UNIR VINHO E TURISMO

BEZADA :CRESCIMENTOEXPONENCIAL

PARA AUGUSTO BEZADA, gerente de marca da empresa chinesa Lifán Motor no Peru, o conceito de que os produtos com o selo “made in China” são de qualidade inferior não condiz com a realidade, pelo menos quando se diz respeito a automóveis. E parece que muitos compartilham da opi-nião de Bezada: em um ano e meio, vinte marcas chinesas que entraram no país já conseguiram abocanhar 6% do mercado total de veículos no Peru. Nos primeiros cinco meses do ano, as chinesas já venderam 2.028 unidades. “O crescimento tem sido progressivo”, disse Bezada. “Para o fi m do ano, calculamos que a participação dessas marcas será de entre 7% e 8%, sobre vendas estimadas em 100 mil veículos novos.” Assim, o lança-mento das marcas chinesas, que são em média 30% mais baratas que as marcas tradicionais, custará pelo menos dois pontos de participação para as automotoras de bandeira japonesa. Os carros Lifán são fabricados na província chinesa de Chungking e estima-se que suas vendas alcancem este ano 600 unidades. Bezada diz que nos próximos 12 meses ampliarão sua oferta de veículos com uma versão hatchback do modelo 520, um sedã médio, uma SUV e uma minivan para oito passageiros.

Rodas made in China

FERNANDO CHEVARRÍA LEÓN / LIMA

SOLANGE MONTEIRO / SANTIAGO

MARISOL RUEDA / CIDADE DO MÉXICO

O VALE DO SILÍCIO é fonte de grandes descobertas, e a última delas parece con-to de fi cção científi ca. Um

grupo de cientistas alterou geneticamente uma bactéria para expelir petróleo. O pro-cesso começa com cultivos

da bactéria E. coli, cujo ADN é modifi cado para eliminar a escassa diferença mole-

cular entre o petróleo bruto e os ácidos graxos que são expulsados pelo organismo unicelular. Greg Pal, diretor

de LS9, empresa que desen-volve o projeto, acha que o combustível eventualmente

poderia ser oferecido por US$ 50 o barril, nada despre-zível diante dos atuais preços

do petróleo. “A iniciativa é promissora”, diz Víctor Rodrí-

guez, pesquisador de temas energéticos da Universidade

Nacional Autônoma do Mé-xico. Não obstante, é muito o que a empresa, fundada com um capital de US$ 20

milhões, ainda tem por fazer. Até agora, conta com equipes que somente podem produzir um barril de petróleo por se-mana. Assim mesmo, também

há dúvidas sobre os custos. “Terá que esperar para ver se

os custos de produção são efetivamente de US$ 50 por

barril”, diz Rodríguez.

Petróleo renovável

SAN

DRA

ELI

AS

ESPECIALOS MAIORES GRUPOSDA AMÉRICA LATINA

24 AMÉRICAECONOMIA / 11 DE AGOSTO, 2008

Antônio Ermírio de Mo-raes é apaixonado por teatro. As treze obras

que escreveu rodaram várias cidades brasileiras, e seu inte-resse pela literatura rendeu a ele uma cadeira na Academia

Paulista de Letras.Essa é uma das muitas fa-

cetas desse engenheiro meta-lúrgico que ainda supervisiona de perto seus negócios nos setores bancário, de energia, de cimento, de celulose e de suco

de laranja por todo o Brasil. É seu papel como presidente do Conselho de Administração do Grupo Votorantim. Fundado há 90 anos, quando seu avô criou uma pequena empresa têxtil no interior de São Paulo, o grupo

é hoje um dos maiores e mais diversificados conglomerados do País. Mas nem por isso Moraes e sua família dormem sobre os louros. Ao contrário, continuam a procurar novas alternativas de investimento:

Negócio caseiroOs grupos familiares se adaptam, crescem mais rapidamente e continu-am dominantes entre os conglomerados empresariais latino-americanos

ESPECIALOS MAIORES GRUPOSDA AMÉRICA LATINA

11 DE AGOSTO, 2008 / AMÉRICAECONOMIA 25

no início de julho, por exem-plo, criaram a Votorantim Siderurgia, nova área opera-cional, separada da Votorantim Metais, destinada a operar os negócios do segmento do aço que o grupo foi comprando e desenvolvendo no Brasil, na Colômbia e na Argentina. É sua nona unidade, entre as quais está, precisamente, a de novos negócios.

A saúde do Grupo Voto-rantim, que coloca a família controladora entre as mais ricas do Brasil, não é um caso excepcional na América Latina. Do Grupo Slim, do México, ao Luksic, do Chile, dos Crescia, do Peru, aos Rocca, da Argentina, são vários os exemplos que demonstram que os conglomerados com controle familiar, inclusive os que optaram pela estra-tégia de diversificação dos negócios, se mantêm como a mais sólida forma de organizar a propriedade entre as grandes companhias da região.

Tal vigor é uma das conclu-sões deste especial preparado pela AmericaEconomia In-telligence, em que se analisam muitos dos maiores grupos privados da região, quase todos sob controle familiar.

“A estrutura familiar é aparentemente a mais funcio-nal para o desempenho dos conglomerados e responde ao padrão cultural da região”, diz o argentino Eduardo Fracchia, diretor da área de Economia da IAE Business School. Por isso, “quando acontecem cri-ses sucessórias, essa condição acelera a venda do grupo a outros proprietários ou a outro grupo familiar.”

Seu foco quase “biológico” no longo prazo, a unidade cultural e a identificação pessoal com os objetivos das empresas, além do acesso di-reto aos criadores de políticas

econômicas em seus países de origem, são vantagens de peso. “A evidência sugere que, quando tomam uma decisão, as famílias conquistam alta eficácia para transportar os elementos estratégicos para o núcleo da organização”, afirma Jorge Yúniz, presidente e fun-dador da Equity Consultores en Decisiones Estratégicas Empresarial y Bancaria. “Isso é conseqüência da proximidade com seus colaboradores e de adotar decisões em consenso e não por meio de votações frias e calculadas.”

Assim, embora em alguns países surjam novos sobre-nomes, a estrutura familiar dominante se mantém. “Com exceção das companhias aé-reas, as grandes empresas do México são todas grupos cujas ações se concentram nas famí-lias que as fundaram”, comenta o mexicano Roberto Sánchez de la Vara, professor do cur-so de mestrado em Estudos Empresariais da Universidade Iberoamericana.

Uma situação que contra-diz a visão, especialmente de acadêmicos norte-americanos, que garantiam que, assim que as empresas abrissem capital em Wall Street, estariam sujei-tas às pressões dos analistas e de investidores institucionais para que se focassem em seus negócios principais.

Isso não aconteceu. “Os grandes grupos empresariais chilenos se fortaleceram depois das privatizações”, exemplifi-ca Yúniz. Isso aconteceu não apenas devido à flexibilidade e à capacidade de adaptação demonstradas pelos grupos familiares. Também se deve ao fato de que muitas das restrições, dos estímulos e das políticas que deram origem a esses grupos perduraram nas principais economias da região.

Um desses casos é o das redes de relações informais entre pares, que costumam proporcionar preciosas van-tagens no acesso a restritos mercados de capitais em tem-pos de crise. E esses mercados, apesar de terem crescido, não se mostraram suficientes para neutralizar a importância da geração de tais fluxos. De fato, em muitos países os créditos entre empresas relaciona-das estão entre os principais mecanismos para conseguir capital. “Mesmo as empresas que abrem capital na Bolsa só colocam pequenas porções de sua propriedade, para manter o controle”, aponta Denise Fleco, professora de Estratégia do Coppead, da Universidade Federal do Rio de Janeiro.

Outro fator é que a volati-lidade das economias latino-americanas – e especialmente a volatilidade dos negócios principais que deram origem a esses grupos – se mantém como o grande fator de ris-co de se operar na região. Diferentemente das grandes companhias de países desen-volvidos ou de outros grupos de regiões emergentes, os grandes negócios latino-americanos estão relacionados a recur-sos naturais e a commodities semi-processadas, mais al-guns serviços como banca e construção. Todos estão muito expostos aos altos e baixos da demanda. Isso gerou um tipo de resposta adaptada dos conglomerados: entrar em negócios não-relacionados, às vezes com baixa relação com sua atividade principal, para gerar diversificação e impulsionar a conquista de novos de mercados.

Já internamente, o maior temor em relação aos grupos familiares é sua tendência a não profissionalizar a gestão dos negócios e, conseqüen-

temente, a possibilidade de entrar em crise com a sucessão que deveria se dar a cada ge-ração. Mas eles encontraram soluções para esses perigos e colocam cada vez mais ên-fase na captação de equipes gerenciais de primeiro nível. O grupo brasileiro Odebrecht, por exemplo, mantém uma busca obsessiva pelo talento corporativo. “Uma das metas do gerente nas empresas do grupo é formar seu próprio sucessor”, explica Denise, do Coppead. “Isso proporciona um condicionamento para o crescimento e abre janelas de oportunidade para os execu-tivos, o que ajuda o grupo a reter talentos.” E, com isso, o grupo renova sua energia.

Mas isso não acontece em todos com a mesma intensida-de. Na Argentina, ainda que novos grupos tenham surgido com a ajuda dos governos do casal Kirchner, vários outros se debilitaram e passaram para mãos estrangeiras, prin-cipalmente brasileiras. Já na Venezuela e no Equador, eles subsistem porque aprenderam a fazer negócios com as regras de governos intervencionis-tas, embora costumem ser objeto de ameaças e estejam sujeitos a estatizações agres-sivas com características de expropriação.

Por isso, tudo indica que, agora e por muitos anos mais, os grupos continuarão a do-minar a cena empresarial da região.

-Com José Crettaz em Buenos Aires, Lucía Lezaca em Bogotá, Francisca Vegaem Santiago e Carlos Vascon-cellos no Rio de Janeiro.

VEJA A VERSÅO COMPLETA EM WWW.AMERICAECONOMIA.COM

ESPECIALOS MAIORES GRUPOS DA AMÉRICA LATINA

CEMEXPresidente: Lorenzo ZambranoEmpresas: Cemex México, Cementos Tolteca, Francazal Enterprises, Cemex Corp., RMC USA, RMC Francia, Dalmacijacement, STA Cemex, RMC Malaysia, ReadyMix, Rinker Group, Embra AS, Akmenes Cementas, Solid Cement, APO Cement, e fi liais na Europa, Ásia e América Latina.Patrimônio: US$ 14,94 biVar. patrimonial 07/06: 11,3 %Cap. bursátil: US$ 20 biVendas: US$ 21,68 biLucro: US$ 2,39 biSetores em que opera: cimentoInst. fi nanceiras: nãoExport.: US$ 18,08 bi

FEMSAPresidente: José Antonio FernándezEmpresas: Coca-Cola FEMSA, Cervecería Cuauhtémoc Moctezuma, Cadena Comercial Oxxo, Propimex, Corporación Interamericana de Bebidas, Panamco México, FEMSA Cerveja BrasilPatrimônio: US$ 5,05 biVar. patrimonial 07/06: 17,1 %Cap. bursátil: US$ 13,81 biVendas: US$ 13,51 biLucro: US$ 779,6 milhõesSetores em que opera: bebidas e cerveja, varejoInst. fi nanceiras: nãoExport.: US$ 4,34 bi

GRUPO ALFAPresidente: Dionisio Garza MedinaEmpresas: Alpek, Sigma, Nemak, OnexaPatrimônio: US$ 3,49 biVar. patrimonial 07/06: 14,4 %Cap. bursátil: US$ 4 biVendas: US$ 9,78 biLucro: US$ 325,3 milhõesSetores em que opera: siderurgia e metalurgia, indústria de alimentosInst. fi nanceiras: nãoExport.: US$ 5,29 bi

GRUPO BALPresidente: Alberto BailleresEmpresas: Industrias Peñoles, El Palacio de Hierro, Grupo Nacional Provincial Seguros, ValmexPatrimônio: US$ 3,37 biVar. patrimonial 07/06: N.D.Vendas: US$ 7,77 biCap. bursátil: US$ 6,74 biLucro: US$ 528 milhõesSetores em que opera: mineração, metalurgia, química, comércio, serviços fi nanceirosInst. fi nanceiras: simExport.: N.D.

GRUPO BIMBOCEO: Daniel ServitjeEmpresas: Bimbo Panifi cación, Barcel, Gastronomía Avanzada, Bimbo Bakeries USA, Bimbo do Brasil, Ideal, Lagos del Sur, Los Sorchantes, Walter M. Doldán y Cía., Corporación PVC, Beijing Panrico FoodPatrimônio: US$ 2,55 biVar. patrimonial 07/06: 17,4 %Cap. bursátil: US$ 7,66 biVendas: US$ 6,62 biLucro: US$ 349,2 milhõesSetores em que opera: indústria de alimentosInst. fi nanceiras: nãoExport.: US$ 2,21 bi

GRUPO SALINASPresidente: Ricardo B. SalinasEmpresas: TV Azteca, Azteca America, Grupo Elektra, Banco Azteca, Afore Azteca, Seguros Azteca, Unefon, Iusacell, Movil@ccess y Todito.comPatrimônio: US$ 2,49 biVar. patrimonial 07/06: N.D.Cap. bursátil: US$ 6,95 biVendas: US$ 5,61 biLucro: US$ 578,9 milhõesSetores em que opera: mídia, varejo, serviços fi nanceirosInst. fi nanceiras: simExport.: N.D.

SLIMPresidente: Calos Slim HelúEmpresas: América Móvil, Telmex, USCom, IDEAL, INBURSA, Condumex, Sanborns, Sear’s, Hoteles Calinda.Patrimônio: US$ 14,62 bilhões.Var. patrimonial 07/06: 18,8 %Cap. estimada: US$ 37,29 biVendas: US$ 58,27 biLucro: US$ 4,56 biSetores em que opera: telecomunicações, varejo, indústria de metais, serviços fi nanceiros, agroindústriaInst. fi nanceiras: simExport.: N.D.

GRUPO MÉXICOPresidente: Germán Larrea Mota VelascoEmpresas: Americas Mining Corporation, Southern Copper Corporation, Infraestructura y Transportes México, FerromexPatrimônio: US$ 5,93 biVar. patrimonial 07/06: 21,6 %Cap. bursátil: US$ 5,86 biVendas: US$ 7,28 biLucro: US$ 1,68 biSetores em que opera: mineração, logística e transporteInst. fi nanceiras: nãoExport.: US$ 5,06 bi

26 AMÉRICAECONOMIA / 11 DE AGOSTO, 2008

VOCÊ ACREDITA NA SUA EMPRESA.A CAIXA ACREDITA NOS DOIS.Na CAIXA, você tem mais que gerentes. Tem parceiros. Se você tem projetos, a gente acredita. Se quer crescer, a gente apóia. Se precisa de capital de giro, a gente empresta. Se tem pressa em receber, a gente antecipa suas receitas. Aqui você sempre encontra uma solução sob medida para as necessidades da sua empresa.

CAIXA. Dinheiro em caixa, crescimento à vista.

Central de Atendimento CAIXA0800 726-01010800 726-2492 (para pessoas com deficiência auditiva)

Ouvidoria0800 725-7474

CAIXA. O banco que acredita nas pessoas.

caixa.gov.br

ESPECIALOS MAIORES GRUPOS DA AMÉRICA LATINA

VALE PARTICIPAÇOESPresidente: Roger AgnelliEmpresas: Caemi, MBR, Samarco, Nibrasco, Urucum, RDME, MRS, Albras, Valesul, Alunorte, MRN, Ferro Gusa Carajás, Usiminas, CPFL, Miski Mayo, Shandong Yankuang, Henan Longyu Energy Resources, AMCI Holdings.Patrimônio: US$ 32,19 biVar. patrimonial 07/06: 76,1 %Cap. bursátil: US$ 56,62 biVendas: US$ 36,56 biLucro: US$ 11,29 biSetores em que opera: mineração, metalurgia e siderurgia, energiaInst. fi nanceiras: nãoExport.: US$ 7,9 bi

VOTORANTIMPresidente: Antonio Ermírio de MoraesEmpresas: Aracruz, Ripasa. CBA Companhia Brasileira de Alumínio, Cimento Rio Branco, St. Marys Cement, Engemix, Suwannee American Cement, S&W Materials, U.S.ZINC, Prestige y Praerie AcerBrag, entre outras.Patrimônio: US$ 13,67 biVar. patrimonial 07/06: 41,1 %Cap. bursátil: US$ 29,74 biVendas: US$ 17,14 biLucro: US$ 2,7 biSetores em que opera: papel e celulose, cimento, metalurgia e sider., serviços fi nanceiros, agroindústriaInst. fi nanceiras: simExport.: US$ 1,62 bi

GERDAUPresidente: Jorge Gerdau JohannpeterEmpresas: Gerdau Açominas, Gerdau América do Sul, Siderperú, Sipar Aceros, Gerdau Ameristeel, MacSteel, Enco Materiais, Chaparral Steel Company, Banco Gerdau, fi liais nos EUA, Espanha, República Dominicana, Venezuela, México e Chile. Patrimônio: US$ 7 biVar. patrimonial 07/06: 42 %Cap. bursátil: US$ 15,6 biVendas: US$ 15,81 biLucro: US$ 1,61 biSetores em que opera: metalurgia e siderurgia, serviços fi nanceirosInst. fi nanceiras: simExport.: US$ 1,19 bi

JBS FriboiPresidente: Joesley Mendonça BatistaEmpresas: Friboi, JBS USA (Swift Company)Patrimônio: US$ 1,72 biVar. patrimonial 07/06: 1.914 %Cap. bursátil: US$ 7,23 biVendas: US$ 7,98 biLucro: US$ -93 milhõesSetores em que opera: agroindústria Inst. fi nanceiras: nãoExport.: US$ 1,06 bi

CSN/STEINBRUCHPresidente: Benjamin SteinbruchEmpresas: MRS, Namisa, Galvasud, Usina Presidente VargasPatrimônio: US$ 4,25 biVar. patrimonial 07/06: 48,7 %Cap. bursátil: US$ 15,79 biVendas: US$ 6,45 biLucro: US$ 1,64 biSetores em que opera: metalurgia e siderurgiaInst. fi nanceiras: nãoExport. : US$ 881,9 milh.

USIMINASPresidente: Wilson Nélio BrumerEmpresas: Usiminas, Cosipa, Ternium, Unigal, Fasal, Usial, Rio Negro, Dufer, Usiroll, Usifast, MRS, Portos, Ríos Unidos, Usiminas Mecánica, UsipartsPatrimônio: US$ 7,04 biVar. patrimonial 07/06: 44,5 %Cap. bursátil: US$ 23,47 biVendas: US$ 7,8 biLucro: US$ 1,79 biSetores em que opera: metalurgia e siderurgiaInst. fi nanceiras: nãoExport.: US$ 458,6 milh.

GRUMAPresidente: Roberto González BarreraEmpresas: Grupo Industrial Maseca, Molinos Nacionales, Derivados de Maíz Seleccionado, Molinera de México, Gruma Corporation, Gruma Centroamérica, Productos y Distribuidora Azteca, Investigación de Tecnología AvanzadaPatrimônio: US$ 1,45 biVar. patrimonial 07/06: 9,7 %Cap. bursátil: US$ 1,54 biVendas: US$ 3,28 biLucro: US$ 198,6 milhõesSetores em que opera: indústria de alimentosInst. fi nanceiras: nãoExport.: US$ 2,2 bi

GRUPO XIGNUXPresidente: Eugenio R. Garza HerreraEmpresas: Viakable, Xignux Yazaki, Qualtia, ProlecPatrimônio: US$ 820,3 milhõesVar. patrimonial 07/06: 12,1 %Cap. bursátil: US$ 1,21 biVendas: US$ 3,58 biLucro: US$ 96,2 milhõesSetores em que opera: indústria de componentes automotivos elétricos e indústria de alimentosInst. fi nanceiras: nãoExport.: US$ 2,28 bi

28 AMÉRICAECONOMIA / 11 DE AGOSTO, 2008

ESPECIALOS MAIORES GRUPOS DA AMÉRICA LATINA

ODEBRECHTPresidente: Emílio OdebrechtEmpresas: Braskem, Construtora Norberto Odebrecht, Águas de Limeira, Bento Pedroso Construções e Química e Petroquímica IpirangaPatrimônio: US$ 3,73 biVar. patrimonial 07/06: 76,1 %Cap. estimada: US$ 2,36 biVendas: US$ 14,88 biLucro: US$ 254 milhõesSetores em que opera: química e petroquímica, construçãoInst. fi nanceiras: nãoExport.: US$ 6 bilhões

GRUPO ULTRAPresidente: Paulo G. A. CunhaEmpresas: Ultragaz, Oxiteno, Ultracargo, Distribuidora de Petróleo IpirangaPatrimônio: US$ 2,59 biVar. patrimonial 07/06: 187,2 %Cap.bursátil: US$ 5,08 biVendas: US$ 11,24 biLucro: US$ 102,7 milhõesSetores em que opera: petróleo e gásInst. fi nanceiras: nãoExport.: US$ 131 milhões

CAMARGO CORRÊAPresidente: Rafael Nogueira Empresas: Camargo Corrêa Cimentos, Cauê, Loma Negra, Cia. Argentina de Cemento Portland, Camargo Corrêa Construcciones e Com. Internacional, Cyrela Empreendimentos Imobiliários, Camargo Corrêa Investimentos, Usiminas, São Paulo Alpargatas, entre outras.Patrimônio: US$ 3,63 biVar. patrimonial 07/06: 42,5 %Cap. estimada: US$ 6,82 biVendas: US$ 5,95 biLucro: US$ 677 milhõesSetores em que opera: construção, cimento, metalurgia, energia, têxtil, agropecuária, investimentosInst. fi nanceiras: simExport.: N.D.

CBD - Pão de AçúcarPresidente: Abílio dos Santos DinizEmpresas: Supermercados Pão de Açúcar, Extra, CompreBem, Sendas Distribuidora, Sé, Novasoc, Versalhes, PA Publicidade, Financeira Itaú CBD.Patrimônio: US$ 2,82 biVar. patrimonial 07/06: 24,9 %Cap. bursátil: US$ 5,04 biVendas: US$ 8,41 biLucro: US$ 119,1 milhõesSetores em que opera: varejoInst. fi nanceiras: simExport.: N.D.

TECHINTPresidente: Paolo RoccaEmpresas: Tenaris: Siderca, Tamsa, Dalmine, Confab, Tavsa, Nkk, Algoma, Silcotub, Maverick, Hydril. Ternium: Hylsa, Siderar, Imsa. Tecpetrol: Tecgas. Techint E&C, Tenova e Humanitas.Patrimônio: US$ 7,98 biVar. patrimonial 07/06: 23,6 %Cap. bursátil: US$ 30,77 biVendas: US$ 19,83 biLucro: US$ 1,84 biSetores em que opera: metalurgia e siderurgia, petróleo e gásInst. fi nanceiras: nãoExport.: N.D.

SADIAPresidente: Walter FontanaEmpresas: Sadia Internacional, Wella Food Logistics, Qualy.Patrimônio: US$ 1,64 biVar. patrimonial 07/06: 42,8%Cap. estimada: US$ 3,74 biVendas: US$ 4,86 biLucro: US$ 389 milhõesSetores em que opera: agroindústria, alimentos.Inst. fi nanceiras: nãoExport.: US$ 1,77 bi

GRUPO CLARÍNPresidente: Héctor Horacio MagnettoEmpresas: Cablevisión, Multicanal e Teledigital. Diário Clarín e outras publicações impressas, Editorial La Razón, Editorial Argentino, Artes Gráfi cas Rioplantense, Papel Prensa. Canais de TV aberta e por cabo. Radio Mitre e Radio Cien FM. Empresas prod. de conteúdos. CMD (Comp. de Medios Digitales).Patrimônio: US$ 710,1 milhõesVar. patrimonial 07/06: 42,0 %Cap. bursátil: US$ 1,48 biVendas: US$ 1,39 biLucro: US$ 66,5 milhõesSetores em que opera: mídiaInst. fi nanceiras: nãoExport.: não

MOLINOS RÍO DE LA PLATAPresidente: Luis Perez CompancEmpresas: Molinos de Chile, Molinos USA, Grupo Estrella, NovaceitesPatrimônio: US$ 420,3 milhõesVar. patrimonial 07/06: 27,2 %Cap. bursátil: US$ 853,8 milhõesVendas: US$ 1,91 biLucro: US$ 101,7 milhõesSetores em que opera: indústria de alimentosInst. fi nanceiras: nãoExport.: US$ 1,35 bi

11 DE AGOSTO, 2008 / AMÉRICAECONOMIA 29

ESPECIALOS MAIORES GRUPOS DA AMÉRICA LATINA

ANGELINIPresidente: Roberto Angelini RossiEmpresas: AntarChile, Copec, Celulosa Arauco y Constitución, Abastible, Metrogas, Gasmar, Eléctrica Guacolda, Igemar, Colbún, Cruz del Sur, Corpesca, Eperva, Inversiones Siemel, Pesquera Iquique Guanaye.Patrimônio: US$ 3,07 biVar. patrimonial 07/06: 16,2 %Cap. bursátil: US$ 7,61 biVendas: US$ 12,29 biLucro: US$ 381,5 milhõesSetores em que opera: combustíveis e gás, celulose, energiaInst. fi nanceiras: nãoExport.: US$ 1,56 bi

CENCOSUDPresidente: Horst Paulmann Empresas: Almacenes Paris, Jumbo, Easy Chile, Easy Argentina, Las Brisas, Santa Isabel, Mall Unicenter, Aventura Center, Mall Alto Las Condes, Florida Center, Las Palmas del Pilar, Portal La Dehesa, Administradora de Malls, Banco Paris, BSSF Chile, BSSFP, SCF Chile.Patrimônio: US$ 3,44 biVar. patrimonial 07/06: 35,6 %Cap. bursátil: US$ 6,33 biVendas: US$ 7,58 biLucro: US$ 421,8 milhõesSetores em que opera: varejo, serviços fi nanceirosInst. fi nanceiras: simExport.: não

MATTEPresidente: Eliodoro Matte Empresas: CMPC, Forestal Mininco, Minera Valparaíso, Colbún, Banco BICE, Inversiones CMPC, Entel, Puerto Lirquén, Inforsa, El Volcán, Constructora y Comercio del Pacífi co.Patrimônio: US$ 5,26 biVar. patrimonial 07/06: 6,2 %Cap. bursátil: US$ 7,38 biVendas: US$ 6,3 biLucro: US$ 407,7 milhõesSetores em que opera: papel e celulose, energia, telecomunicações, serviços fi nanceirosInst. fi nanceiras: simExport.: US$ 1,3 bi

LUKSICLíderes: Andrónico (foto), Guillermo e Jean Paul LuksicEmpresas: Antofagasta Minerals, Mineras Los Pelambres, Michilla, El Tesoro; Banco Chile, CCU, Quiñenco, Alusa, Aguas Antofagasta, Empresa El Peñón, Telefónica del Sur, Madeco, Viñas San Pedro, Santa Helena, Tabalí e ltair, e sociedades de investimento.Patrimônio: US$ 4,89 biVar. patrimonial 07/06: 28,7 %Cap. bursátil: US$ 10,35 biVendas: US$ 5,23 biLucro: US$ 1,08 biSetores em que opera: mineração, bancário, bebidas, fl orestal, telecomunicaçõesInst. fi nanceiras: simExport.: US$ 3,66 bi

RICARDO CLAROPresidente: Ricardo ClaroEmpresas: SudAmericana de Vapores, Cristalerías Chile, San Vicente T.I., Elecmetal, Viña Santa Rita, Mega TVPatrimônio: US$ 582 milhõesVar. patrimonial 07/06: 14,9 %Cap. bursátil: US$ 1,03 biVendas: US$ 4,81 biLucro: US$ 103,6 milhõesSetores em que opera: transporte e logística, mídia, agroindústria, manufaturaInst. fi nanceiras: nãoExport.: US$ 107 milhões

CGEPresidente: Jorge Eduardo Marín CorreaEmpresas: CGE Electricidad, Gasco, Gasmar, Cemento Polpaico, Empresas Emel, CGE ArgentinaPatrimônio: US$ 1,32 biVar. patrimonial 07/06: 51,2 %Cap. bursátil: US$ 2,44 biVendas: US$ 2,58 biLucro: US$ 189,1 milhõesSetores em que opera: energia elétrica, combustíveisInst. fi nanceiras: nãoExport.: não

SOLARI – DEL RÍOPresidente: Reinaldo Solari MagnascoEmpresas: Falabella, Banco Falabella, Farmacias Ahumada, Sodimac, Plaza Vespucio, Plaza Trébol, Plaza La Dehesa, Plaza Oeste, Puente Alto, Servicios Falabella Pro Limitada.Patrimônio: US$ 2,75 biVar. patrimonial 07/06: 17,7 %Cap. bursátil: US$ 8,21 biVendas: US$ 5,69 biLucro: US$ 435,8 milhõesSetores em que opera: varejo, serviços fi nanceirosInst. fi nanceiras: simExport.: não

ARCORPresidente: Luis PaganiEmpresas: Arcor, Arcor USA, Colonia Caroya, Cartocor, Dulciora, Alimentos Dos en Uno, Alimentos Indal, Bagley, La Campagnola, Ingenio La Providencia, Alica, Converfl ex Argentina, Mundo Dulce, Candy, Van Dam, Unidal, Industria de Alimentos Deu, La Serrana, EstirenosPatrimônio: US$ 405,2 milhõesVar. patrimonial 07/06: 8,9 %Cap. bursátil: US$ 737 milhõesVendas: US$ 1,84 biLucro: US$ 62,5 milhõesSetores em que opera: indústria de alimentosInst. fi nanceiras: nãoExport.: US$ 350 milhões

11 DE AGOSTO, 2008 / AMÉRICAECONOMIA 31

ESPECIALOS MAIORES GRUPOS DA AMÉRICA LATINA

GRUPO SANTO DOMINGOPresidente: Julio Mario Santo DomingoEmpresas: Propilco, Biofi lm, Caracol Television, Red Colombia, AlmagránPatrimônio: US$ 1,07 biVar. patrimonial 07/06: 10,1 %Cap. estimada: US$ 1,97 biVendas: US$ 1,48 biLucro: US$ 187 milhõesSetores em que opera: industrial, telecomunicações, mídia Inst. fi nanceiras: nãoExport.: N.D.

BENAVIDESPresidente: Alberto BenavidesEmpresas: Compañía de Minas Buenaventura, Minas Colquirrimi, Yanacocha.Patrimônio: US$ 935,5 milhõesVar. patrimonial 07/06: 15,8 %Cap.estimada: US$ 4,66 biVendas: US$ 1,88 biLucro: US$ 187,6 milhõesSetores em que opera: mineraçãoInst. fi nanceiras: nãoExport.: US$ 1,33 bi

ROMEROPresidente: Dionisio RomeroEmpresas: Primax, Alicorp, El Pacífi co Peruano Suiza, Romero Trading, Tramarsa, Santa Sofía Puertos, Credibolsa, Banco de Crédito, AFP PrimaPatrimônio: US$ 689,7 milhõesVar. patrimonial 07/06: 22,4%Cap. estimada: US$ 1,40 biVendas: US$ 2,73 biLucro: US$ 89 milhõesSetores em que opera: alimentos, comércio, serviços fi nanceirosInst. fi nanceiras: simExport.: N.D.

BRESCIAPresidente: Pedro BresciaEmpresas: Rímac Compañía de Seguros y Reaseguros, Rímac EPS, Minsur, Funsur, Tasa, Clínica Internacional, Minera Raura, Inversiones Nacionales de Turismo, Hotel Libertador, Hotel Tambo, Centro Comercial Molina, Plaza American Colors, Duralatex, CPP, partipações em BBVA Continental, AFP Horizonte.Patrimônio: US$ 983 milhõesVar. patrimonial 07/06: 40,2 %Cap. estimada: US$ 3,36 biVendas: US$ 1,81 biLucro: US$ 306 milhõesSetores em que opera: mineração, serviços fi nanceirosInst. fi nanceiras: simExport.: N.D.

GRUPO GLORIAPresidente: Jorge Rodríguez RodríguezEmpresas: Gloria, Centro Papelero, Cementos Yura, Farmacéutica del Pacífi co, Industrial CachimayoPatrimônio: US$ 409,1 milhõesVar. patrimonial 07/06: 20,9 %Cap. estimada: US$ 1,06 biVendas: US$ 932 milhõesLucro: US$ 91,8 milhõesSetores em que opera: cimento, papel e celulose, química e farmácia, agroindústria, logística e transporteInst. fi nanceiras: nãoExport.: US$ 58 milhões

ARDILA LÜLLEPresidente: Carlos Ardila LülleEmpresas: RCN Televisión, Postobón, Coltejer, Ingenio del Cauca, Sonolux, Bananal, Coltefi nanciera, Crown Colombiana, Forestal Doña María, Iberplast, Sucromieles, Textil Río Negro, Club Atlético Nacional de MedellínPatrimônio: US$ 1,84 biVar. patrimonial 07/06: 9,6%Cap. estimada: US$ 1,75 biVendas: US$ 2,11 biLucro: US$ 74 milhõesSetores em que opera: mídia, agroindústria, bebidas, têxtil, serviços fi nanceirosInst. fi nanceiras: simExport.: N.D.

METODOLOGIAAs vendas dos grupos correspondem à soma das partes ou ao total consolidado informado. O patrimônio corresponde ao declarado como consolidado pela holding ou à ponderação das partes patrimoniais do grupo em cada empresa. A capitalização bursátil e a estimativa de capitalização correspondem somente à parte que está em mãos da família ou do grupo controlador.Para estimar a capitalização foram usadas diversas fontes. Quando disponível, usou-se a capitalização bursátil nas mãos da holding. Quando esta não existia, mas as empresas que formam parte do grupo estavam em bolsa, foram ponderadas as capitalizações de cada uma pela participação acionária do grupo nelas. Tais valores correspondem a junho de 2008.Nos casos em que não se encontrou informação, estimou-se a capitalização do grupo projetando-se o lucro dos últimos períodos no prazo de 20 anos e descontando-se uma taxa de 5% ao ano. A estimativa é um indicador de médio prazo do valor do grupo.

GRUPO EMPRESARIAL ANTIOQUEÑO

Presidente: David Bojanini Empresas: Suramericana de Inversiones, Grupo de Cementos Argos (Cementos del Caribe, del Valle, Diamante, Cloklinker), Grupo Nacional de Chocolates, Fabricato Téxtil, Acererías Paz del Rio, Colcafé, BancolombiaPatrimônio: US$ 5,05 biVar. patrimonial 07/06: 9,9 %Cap. estimada: US$ 3,88 biVendas: US$ 2,27 biLucro: US$ 121 milhõesSetores em que opera: cimento, serviços fi nanceiros, indústria de alimentos, têxtilInst. fi nanceiras: simExport.: N.D.

32 AMÉRICAECONOMIA / 11 DE AGOSTO, 2008

ESPECIALOS MAIORES GRUPOSDA AMÉRICA LATINA

11 DE AGOSTO, 2008 / AMÉRICAECONOMIA 33

Estudiosos costumavam pensar que os grupos empresariais eram como

uma espécie exótica. Diziam que eram vistos muito de vez em quando, e em ambientes de institucionalidade débil. Ainda assim, eles estão aí e aparecem por todo o plane-ta. Na América Latina e na Coréia do Sul, e também em Cingapura, na Índia, África do Sul, Bulgária, Itália e Suécia. Até em países onde hoje são raros, como os Estados Uni-dos, é preciso lembrar que os grupos foram a espécie domi-nante antes que a legislação de 1930 os levasse à extinção. Mas ainda hoje, se se observa bem, entre as corporações privadas norte-americanas de capital fechado e que não cotizam em bolsa há alguns grupos diversificados, como a Cargill e a Pritzker, que se mantêm imunes a pressões dos investidores institucionais e de Wall Street contrárias à diversificação.

Um dos motivos menos estudados para a sobrevivên-cia dos grupos é a influência dos governos, que afetam diretamente seu habitat e sua evolução por intermédio de diferentes regulamentos, permissões, incentivos ou mandatos.

Os grupos econômicos diversificados, que aqui de-finiremos como aqueles que têm operações em três ou mais setores, são difíceis de classificar pois estão em constante evolução à medi-da que compram e vendem

subsidiárias. Apesar disso, uma classificação, mesmo que tosca, é útil para sua análise. Há grupos, por exemplo, que se diversificam ao integrar-se verticalmente. A companhia argentina de doces Arcor é um exemplo: compra fabricantes de açúcar e de outros insumos, além de plantas de embalagem de seus produtos. Outros, como os chaebol, como são conhe-cidos os grupos industriais coreanos, têm estratégias mais orgânicas: empresas como a Hyundai e a Samsung cres-ceram seguindo um padrão que permite alavancar sua vantagem tecnológica ou de mercado para direcioná-la a outros setores relacionados.

Outros ainda adotam a estratégia contrária: buscam se diversificar em setores sem nenhuma relação (e, portanto, de baixa correlação) com suas atividades principais. Essa estratégia de portfólio, que busca reduzir riscos, é própria de grupos com presença em setores com demanda volátil, como a mineração (como o Grupo Luksic, no Chile, e o Grupo México) e a construção (como a Camargo Corrêa).

Embora haja grandes exce-ções, os grupos de manufatura do leste asiático seguem mais a estratégica de diversifica-ção orgânica, enquanto os latino-americanos preferem a diversificação de portfólio. A diferença não é absoluta – a Samsung, por exemplo, tem uma equipe de beisebol e uma companhia de seguros –, mas é um ponto de partida útil para

analisar o efeito dos governos. O caso mais extremo é o da Coréia do Sul, onde, nos anos 70, o regime militar indicava aos chaebol em quais setores deviam entrar. Menos diretos, mas igualmente eficazes, fo-ram os governos latino-ameri-canos nos anos 90. Com seus programas de privatização, colocaram à venda muitos e atraentes ativos, que em sua maioria acabaram nas mãos de grupos domésticos.

Além disso, os governos são também responsáveis por importantes parâmetros para a expansão dos grupos. Um dos mais claros é a regulação bancária. Nos países que per-mitem que os bancos formem grupos (ou que os grupos formem bancos), usualmente isso acontece. Até poucos anos atrás, os grupos da Coréia do Sul e do Brasil não tinham bancos porque a legislação não permitia. Mas em grande parte do mundo, do México à Suécia e ao Chile, os bancos têm sido centrais para a for-mação de grupos.

Além disso, os grupos respondem rapidamente a mu-danças na lei, tal como se vê no México. Antes de 1980, a maioria dos grupos mexicanos tinha se formado a partir de bancos ou comprou um. Isso mudou rapidamente depois de 1982, ano em que o setor bancário foi nacionalizado. No início dos anos 90, o Estado colocou os bancos à venda e muitos grupos os recompra-ram e os mantiveram em seu poder até o final da década,

quando o governo relaxou as restrições que impediam aos estrangeiros entrar no setor bancário.

Este último é justamente outro parâmetro que o governo fixa: a extensão e o foco das multinacionais na economia doméstica. Os governos da Ásia, especialmente do Ja-pão, de Taiwan e da Coréia do Sul, foram restritivos com os investimentos das multina-cionais do Primeiro Mundo. A maioria das economias latino-americanas, por sua vez, deu-lhes as boas-vindas, espe-cialmente às de manufaturas, no final do século 20 e, mais recentemente, às de serviços. E, uma vez estabelecidas, elas deixaram pouco espaço para que os grupos locais entrassem nesses segmentos. Já no leste asiático os locais puderam entrar sem a concorrência estrangeira. Uma diferença que gerou conseqüências de longo alcance.

Ainda que os governos tenham restringido a forma com que podem afetar o de-senvolvimento dos grupos econômicos, a história mostra que a ação estatal influi em sua conformação. Imagine quão diferente seria o Grupo Carso, o maior da região, sem a privatização da Telmex da forma como foi feita. Hoje essas intervenções são menos comuns. Mas não se surpre-enda se no futuro os governos continuarem a buscar formas de favorecer ou impulsionar alguns de seus grandes grupos locais.

Os grupos e a intervenção do governo

Ben Ross SchneiderProfessor visitante de Ciência Política do MIT e autor de Business Politics and the State in Twentieth Century Latin America (Cambridge 2004).

34 AMÉRICAECONOMIA / 11 DE AGOSTO, 2008

NEGÓCIOS EXPANSÃO

Batista:X multiplicadores.

OSC

AR C

ABRA

L/ E

D. A

BRIL

/ CO

NTE

NT

XP

11 DE AGOSTO, 2008 / AMÉRICAECONOMIA 35

Denúncias de supostas irregularidades e investida em petróleo fazem ana-listas questionarem a duração do toque de Midas de Eike BatistaMarcelo Kischinhevsky, Rio de Janeiro

Quando fundou o Gru-po EBX, em 1980, Eike Fuhrken Batista era um

rapaz de 23 anos, recém-for-mado em Engenharia Meta-lúrgica, movido pela ambição de enriquecer. Meteu-se na floresta amazônica, investiu em minas, atraiu grandes só-cios estrangeiros e, apesar de alguns tropeços, realizou ple-namente seu objetivo. Quase três décadas depois, sua holding tornou-se um conglomerado diversificado, com ativos nos ramos de mineração, energia, logística, incorporação imobili-ária, recursos hídricos, manejo de florestas e entretenimento. Eike surfou como ninguém a onda das aberturas de capital no mercado brasileiro de ações e amealhou uma das maiores fortunas do País, estimada em mais de US$ 17 bilhões. Suas subsidiárias focadas em minério de ferro e petróleo recrutaram a peso de ouro executivos expe-rientes de rivais como a Vale e a Petrobras, tornando-se, em tempo recorde, alternativas de investimento em setores alta-mente concentrados. A sucessão de transações espetaculares rendeu ao dono da EBX o apelido de Midas, referência ao rei frígio que, reza a lenda, tinha o dom de transformar em ouro tudo que tocasse. Nos últimos meses, contudo, muitos analistas acreditam que o Midas verde-e-amarelo perdeu o toque.

Eike notabilizou-se mesmo por um extraordinário senso de oportunidade para identificar potenciais negócios e passá-

los adiante pelo maior preço possível, atraindo investidores estrangeiros de peso. Seu braço no setor de energia, a MPX, nasceu na esteira da crise do racionamento de energia de 2001. Na ocasião, Eike investiu US$ 150 milhões numa usina termelétrica, a TermoCeará, depois comprada pela Petro-bras. Hoje, a MPX tem como meta se tornar a maior empresa privada em geração de energia elétrica na América Latina, com capacidade instalada de 10 mil MW.