nº 373 edição brasil

DESCRIPTION

AméricaEconomia: Revista de Economia e Negócios Latino-americanaTRANSCRIPT

ARMAS NOS EUAPROBLEMA MEXICANO

MAPA DO CRÉDITOCOMO FUGIR DO APERTO

A FLORESTA PRECISA DEFINIR UM MODELO SUSTENTÁVEL PARA CONVIVER COM O AGRONEGÓCIO, OU PODE VIRAR SAVANA.

DILEMA AMAZÔNICO

ESPECIAL ENERGIAOS PRÓXIMOS MEGAWATTS

www.americaeconomia.com.br15 DE MARÇO, 2009

BRASIL

Nº 373

BANCO Das grandes empresas

Apresentamos os frutosde grandes parcerias.

SAC 0800 729 0722 - Ouvidoria BB 0800 729 5678 - Deficientes Auditivos 0800 729 0088

Mat

eria

l de

cará

ter

mer

amen

te in

form

ativ

o. O

pera

ções

rea

lizad

as e

m 2

008.

Tran

sportes

Em

bala

gens

San

eam

ento

Cos

méticos

Pap

ele

Cel

ulose

US$ 265,979,751.89Pre-Export Finance

R$ 260.000.000,00Capital de Giro

US$ 183,511,598.97Pre-Export Finance

US$ 30,000,000.00Pre-Export Finance

R$ 50.000.000,00Finame

R$ 150.000.000,00Capital de Giro

R$ 52.000.000,00Aquisição de Recebíveis

US$ 40,950,000.00BNDES Exim

R$ 37.000.000,00Capital de Giro

R$ 70.000.000,00Finame

R$ 37.800.000,00Finame

R$ 167.000.000,00BNDES - Programa de

Modernização e Expansão da Frota de Navios

US$ 300,000,000.00BNDES Exim

Text

o co

nfor

me

novo

aco

rdo

orto

gráf

ico.

15 DE MARÇO, 2009 / AMÉRICAECONOMIA 3

NESTA EDIÇÃONº 373 / 15 DE MARÇO, 2009

SEÇÕES 4 Índice 6 AE.com 9 Memo10 Cartas11 Editorial12 Pistas13 Movimentos39 Ferramentas58 Capital Aberto60 Interfaces61 Clics & Chips62 Negócio Fechado63 Radar M&A64 Raio X65 Visões66 Linha Direta

PMES GLOBAIS

38 Contra o calotePequenas empresas têm de aprender

a avaliar a capacidade de pagamento

de seus clientes.

DEBATES

40 Celeiro em riscoApesar das iniciativas civis e empre-

sariais, a Amazônia ainda sofre com

o lobby agropecuário.

45 PanorâmicaAbraham Lowenthal sugere como

Obama pode melhorar as relações

dos EUA com a região.

46 NarcoarmasO contrabando de armas dos Estados

Unidos alimenta a força do narcotráfi co

contra o governo mexicano.

49 OpiniãoA América Latina não deve esperar de

braços cruzados que as soluções de

seus problemas cheguem do exterior,

diz Javier Santiso.

ESPECIAL FINANÇAS

50 A grande buscaO crédito está estancado, mas há algu-

mas opções para que as corporações

obtenham fi nanciamento.

53 Corrida às multilaterais BID, BM, CAF, FMI. Todos os que neces-

sitam de dinheiro batem à sua porta.

56 Fundos assustadosOs fundos soberanos não querem nada

com os países desenvolvidos. Olharão

para a América Latina?

59 FinançasAs moedas da região fi zeram um passeio

de montanha-russa e ainda continuam

com enjoo, diz John Edmunds.

NEGÓCIOS

30 Aço sem forçaO setor siderúrgico enfrenta outros de-

safi os além da recessão global.

32 Plano de obrasA brasileira Camargo Corrêa está

pronta para aproveitar novas opor-

tunidades.

34 Gruas non stopMercado imobiliário da região voltado a

escritórios comerciais ainda desperta

o interesse de investidores.

36 Latinas de baixo custoCompanhias aéreas se adaptam à

realidade do mercado e criam novos

modelos de negócio.

37 Batata que não se exportaApesar de ícone da culinária local,

a batata peruana ainda não obedece

padrões internacionais.

- Os projetos não se detêm devido à crise - Lítio, o novo ouro da América do Sul - O desafi o chileno- Pemex: reforma deformada

América LatinaEnergia

na

CAPA

: OTH

ER IM

AGE

18

Especial:

4 AMÉRICAECONOMIA / 15 DE MARÇO, 2009

ÍNDICE DE EMPRESASOS NÚMEROS REFEREM-SE À PRIMEIRA PÁGINA EM QUE AS EMPRESAS SÁO CITADAS.EXCLUI AS EMPRESAS QUE FIGURAM EM GRÁFICOS E RANKINGS

a-b

Abeceb ......................................31

Aços Arequipa ..........................30

Admiralty Resources .................25

Advent .......................................56

Aerocondor ...............................36

Aeroméxico ...............................36

AES Gener ................................21

AIG ...........................................52

Altos Hornos .............................30

Amdocs .....................................14

Aros ...........................................19

Autopark ...................................13

AvMan .......................................36

Azul Linhas Aéreas ...................36

Bain & Co. ................................36

Baldin ........................................20

Banamex....................................14

Banco Fator ...............................33

Banif Securities ...................33, 51

BHP Billiton..............................57

Bice Investimentos ....................31

BMW ...................................14, 25

Bogaris ......................................15

Bulltick Capital Markets ...........58

BYD ..........................................25

c-d

Camargo Corrêa ........................32

CAMS .......................................15

CB Richard Ellis .......................34

Cedae .........................................56

Cemig ........................................20

Cencosud ...................................34

Cerro Vanguardia SA ................16

Changan Automotive Group .....13

Chemetall ..................................24

Chery .........................................13

Chevron .....................................20

Cifi USA....................................51

Citigroup .......................12, 14, 57

Click ..........................................36

Comerci .....................................50

Compañía de Aceros

del Pacífi co ..........................31

CPFL ...................................20, 33

Cramer .......................................14

CSH ...........................................31

CSN ...........................................31

DCNS ........................................14

Devon ........................................20

Dewey Lebouf ...........................57

Dubi International Capital .........56

e-f

Ecobase .....................................17

EDF ...........................................21

EDP ...........................................21

Eletrobrás ..................................21

Endesa .................................16, 21

Enercons ....................................19

Equity International ..................52

ERNC ........................................16

Euromonitor ..............................17

Everis ........................................20

Factoring Corporativo ...............50

FAW Group ...............................13

FMC ..........................................25

Ford Motor Company ................25

g-i

Gás Energy ................................20

Geely Holding ...........................13

General Electric ........................14

Geração Futuro ..........................30

Gerdau .......................................30

Gestión e Ingeniaría IDC ..........33

Global Insight ............................13

GM ............................................25

Gol .............................................36

Google .......................................39

GP Investimentos ......................56

Grameen Bank ..........................40

Grupo Bolloré ...........................24

Grupo Matte ..............................12

Grupo Posadas ..........................36

Impsa .........................................19

j-k

JetBlue Airways ........................36

JMalucelli ..................................38

JWT ...........................................16

Kayco International Group .......35

l-m

LAN ..........................................36

Larrain Vial ...............................52

Lehman Brothers .................52, 59

Levant Power Corp....................60

Link ...........................................12

Lithco ........................................25

Mapfre .......................................38

Mario Sureda Negocios

Inmobiliarios .......................34

Melhoramentos .........................12

Mexicana ...................................36

Microrate ...................................39

Minera Triton Argentina ...........16

Mitsubishi ...........................24, 31

Monitor Group ..........................56

n-o

NAI Global ................................35

Odebrecht ......................14, 21, 42

p-r

Patrimonio Estrategias

Inmobiliarias .......................35

Pemex ........................................29

PeopleSoft .................................14

Pescarmona ...............................19

Petrobras ........................30,33, 56

Petroclean ..................................17

Philips .......................................61

PricewaterhouseCoopers ...........26

Real State Options .....................34

Reporte Inmobiliario S.A. .........34

Roskill Consulting Group .........23

Ryan Air ....................................36

s-t

Sadia ..........................................40

Samsung ....................................61

Saraceni Energia

& Logística..........................20

Securus SA ................................16

Sentient Executive .....................25

Serasa Experian ...................38, 58

Sierra Exportadora ....................37

Sigma Systems ..........................14

SN Power ............................16, 21

Southern Cross ..........................56

SQM ..........................................24

Stanwich Advisors ....................56

Suez ...........................................16

Sumitomo ..................................24

Suzlon .......................................18

TAM ..........................................36

Techint/ Ternium .......................31

Temasek ....................................56

Tenaris .......................................31

The Setai ...................................35

Transpetro .................................30

u-v-w

Unilever .....................................17

Unique .......................................33

Usiminas ...................................30

Vale ...........................................30

Varig ..........................................36

Vector Casa de Bolsa ................14

Vestas ........................................16

Vinhas Advogados ....................20

Volaris .......................................36

Vostu..........................................39

Votorantim ...........................21, 33

Wal-Mart ...................................60

Western Union...........................14

Windservice ..............................16

BANCO Das grandes empresas

Apresentamos os frutosde grandes parcerias.

SAC 0800 729 0722 - Ouvidoria BB 0800 729 5678 - Deficientes Auditivos 0800 729 0088

Mat

eria

l de

cará

ter

mer

amen

te in

form

ativ

o. O

pera

ções

rea

lizad

as e

m 2

008.

Tran

sportes

Em

bala

gens

San

eam

ento

Cos

méticos

Pap

ele

Cel

ulose

US$ 265,979,751.89Pre-Export Finance

R$ 260.000.000,00Capital de Giro

US$ 183,511,598.97Pre-Export Finance

US$ 30,000,000.00Pre-Export Finance

R$ 50.000.000,00Finame

R$ 150.000.000,00Capital de Giro

R$ 52.000.000,00Aquisição de Recebíveis

US$ 40,950,000.00BNDES Exim

R$ 37.000.000,00Capital de Giro

R$ 70.000.000,00Finame

R$ 37.800.000,00Finame

R$ 167.000.000,00BNDES - Programa de

Modernização e Expansão da Frota de Navios

US$ 300,000,000.00BNDES Exim

Text

o co

nfor

me

novo

aco

rdo

orto

gráf

ico.

O S N E G Ó C I O S D A A M É R I C A L A T I N A O N L I N E

DEFESA BRASILEIRAApós vários anos de estagnação de suas For-ças Armadas, o Brasil começa a esquentar seus motores. Especialistas apontam que as recentes aquisições militares e o lançamento da Estratégia Nacional de Defesa mostram a intenção do País em se tornar um ator re-gional preponderante. Contudo, ainda há um longo caminho a ser percorrido para o plano deixar o papel, já que o documento não esta-belece metas e prazos e, embora tenha levan-tado o debate sobre o tema, o Brasil nunca defi niu o objetivo de reforçar o poderio mili-tar, destaca o especialista Expedito Bastos, da Universidade Federal de Juiz de Fora (UFJF). Leia mais no site.

O lítio é visto como a commodity do futuro pela forte demanda que as baterias de automóveis elétricos – que já estão sendo desenvolvidos na China, Europa e Estados Unidos – irá gerar. Além da reportagem publicada nesta edição (ver pág. 23), veja no site outros desafi os para a consolidação da indústria do lítio. Entre elas, legislações como a da Bolívia, que afastam investidores estrangeiros, e a tarefa de aprender o que fazer com o descarte das baterias para reduzir o impacto do material na natureza.

QUAL É A SUA APOSTA PARA A COTAÇÃO DO DÓLAR DAQUI A SEIS MESES?

6 AMÉRICAECONOMIA / 15 DE MARÇO, 2009

ENQUETE38%

13%

MENOS VALORIZADO

MESMO PATAMAR ATUAL

MAIS VALORIZADO

50%

AINDA NÃO RECEBE? LEIA O QUE ACONTECE NOS PRINCIPAIS SETORES DA ECONOMIA E DOS NEGÓCIOS REGIONAIS EM SEU E-MAIL. ASSINE.

PROMESSA ENERGÉTICA

PLATAFORMA ONLINE

O Brasil está perto de entrar em um novo ciclo da indústria de jogos eletrônicos, com base na plataforma online. E, segundo executivos do setor, o que não falta é potencial intelectual e consumidores para desenvolver um mercado que ainda engatinha no País. Embarcando nessa onda, aparece uma nova mídia: os consoles digitais. O primeiro a entrar em operação no Brasil será o Zeboo, para o qual os usuários comprarão créditos para “baixar” jogos da web, sem cartuchos ou discos.

• Melhor Banco Private em serviços, de toda a América LatinaEuromoney, Private Banking Awards 2009

• Melhor Banco de Câmbio Exterior da América Latina Global Finance, World’s Best Foreign Exchange Banks 2009

• Melhor Banco de Cash Management da América Latina• Melhor Banco em Gestão de Liquidez da América Latina• Melhor Banco em Gestão de Risco da América Latina• Melhor Banco para Pagamentos e Cobranças da América Latina• Melhor Banco conectado ao sistema CLS da América Latina Global Finance, World’s Best Treasury and Cash Management

Providers 2009

• Número 1 em Cash Management da América LatinaEuromoney, Cash Management Poll 2009

• Melhor Banco Sub-Custodiante da América Latina Global Finance, Best Sub-Custodians 2008

• Melhor Banco de Investimento• Melhor Debt Bank• Melhor Banco em Fusões e AquisiçõesGlobal Finance, World’s Best Investment Banks 2008

• Melhor Banco da América Latina em Serviços de Gestão de Investimentos• Melhor Banco da América Latina em Cash Management Online• Melhor Banco da América Latina em Serviços de Trade Finance• Melhor site de Corporate Bank integrado da América Latina• Melhor Banco da América Latina em iniciativas de Segurança da InformaçãoGlobal Finance, World’s Best Internet Banks 2008

• Melhor Debt House da América Latina Euromoney, Awards for Excellence 2008

• Melhor Loan House da América LatinaLatin Finance, Deals of the Year 2008

© 2009 Citibank, N.A. All rights reserved. Citi and Arc Design is a trademark and service mark of Citigroup Inc., used and registered throughout the world.

Fazer parte Estar no topo do Ranking da América Latina. do Ranking.

(Resgate bancário)

Algo está mudando em...

OS NEGÓCIOS DA AMÉRICA LATINA ONLINE

15 DE MARÇO, 2009 / AMÉRICAECONOMIA 9

MEMO

Felipe Aldunate M.Diretor Editorial

DIRETOR Elías Selman C.

Certifi cado Licitud de Título Nº 4090 . Certifi cado Licitud de Contenido Nº 3346 . AméricaEconomía is a Nanbei Ltd. Monthly publication

VICE-PRESIDENTE-EXECUTIVA Gloria Landabur

DIRETOR EDITORIAL Felipe Aldunate M.EDITOR ADJUNTO Rodrigo Lara

DIRETOR DE ARTE Álvaro Araya UrquizaEDITORES-EXECUTIVOS Solange Monteiro, Juan Pablo Rioseco, Eduardo Thomson

EDITOR BRASIL Dubes SônegoASSISTENTE DE EDIÇÃO Sérgio Spagnuolo

ESCRITÓRIO EDITORIAL BRASIL (55 11) 3063-2049

EDITOR MÉXICO Arly FaundesEDITOR MIAMI Antonio María Delgado

EDITOR DE FOTOGRAFIA Miguel CandiaREPÓRTERES Soledad Gómez, Matías Rodo Yuricevic (Santiago)

CORRESPONDENTES•ARGENTINA Juan Pablo Dalmasso•COLÔMBIA Lucía Valdés •MÉXICO Carolina Solís •PERU Cecilia Niezen•URUGUAI Guillermo Pellegrino

•VENEZUELA Dorothy Kronick •AMÉRICA CENTRAL Ricardo Castillo

•MIAMI Carlos Molina •WASHINGTON Antonieta Cádiz

COLUNISTAS•Susan Kaufman Purcell•Félix Peña•Abraham Lowenthal •John Edmunds •Javier Santiso

DIAGRAMAÇÃO Riffka Schiro-kauer J., Sebastián Caro P. •ILUSTRADORES Soledad Tirapegui, Rodrigo Díaz Carrizo

REVISORA Adriana Casarotti

AMÉRICAECONOMIA INTELLIGENCE(estudos e projetos especiais) •DIRETOR Rodrigo Díaz

•SUBDIRETOR Jaime Contreras•COORDENADORA DE ESTUDOS Daniela González

•EDITORA Karin Hernández •PESQUISADOR SÊNIOR Pablo Hernández

AMÉRICAECONOMIA.COM •EDITOR ESPANHOL Eduardo Coronado

•EDITOR BRASIL Mel Bornstein•SUBEDITORMarcelo García•REPÓRTERES Marcelo Galli, Pablo Jamett, Alejandra Clavería

•REDATORES Patricia Zvaighaft, María paz ördenes•TRADUTOR Juan Pardo

•WEBMASTER José Fuentes

DIRETORA COMERCIAL EUA Verónica Lizama • DIRETORA COMERCIAL MÉXICO Juliana Kollinger • VENDAS PUBLICIDADE Jannifer Price (Miami), Rafael

Solís, Tanya Mejía Maya (Cidade do México •DIRETOR DE MARKETING Marcelo Silva Symmes• DIRETORA COMERCIAL CHILE María Alejandra Vigh • VENDAS

CHILE Tibisay Campbell, Paz Lecea • DIRETORA COMERCIAL PERU AlejandraBustamante •EXECUTIVA DE VENDAS PERU Maria Claudia Díaz-Dulanto •GERENTE DE PRODUÇÃO Constanza del Río Moreno •DIRETOR DE CIRCU-

LAÇÃO Marcial Delcorto •GERENTE DE INFORMÁTICA E LOGÍSTICA Óscar Sánchez

• BRASIL•HV2 Comercialização de Mídia•DIRETOR-GERAL Hélcio Vieira

•GERENTE DE PUBLICIDADE Oscar da Silva Alves•GERENTES DE NEGÓCIOS Nícolas Cardoso Slamek

•GERENTE DE MARKETING Denise TerranovaRua Cel. Arthur de Paula Ferreira, 59 - cj 111-

São Paulo - SP - BrasilCEP 04511-060 Tel.: 5511-3846-5588

ESCRITÓRIOS COMERCIAIS • EUA Tel: 305/648-9071•MÉXICO Tel: 5255/5254-2400 Fax: 5254-7510

• ARGENTINA Claudia DassoTel: 5411/4383-8410 - 4383-8416

•CHILE Tel: 562/290-9400 Fax: 341-5687 • AMÉRICA CENTRAL Julio Lemus

Tel-Fax: 502/2261-0278 • PANAMÁ Yadyra de Paz y MiñoTel: 507/271-5327 - 507/66787564

• PERU Patricia Anduaga 511-6107217, María Claudia Díaz-Dulanto 511-6107216

REPRESENTANTES INTERNACIONAIS •ALEMANHA 49211/887-2328 • ESCANDINÁVIA 4755/92-5192 Fax: 92-5190 •

ESPANHA 3491/441-6266 Fax: 441-6549 •FRANÇA 331/4143-7057 • ITÁLIA 3902/670-73383 •

REINO UNIDO 4420/7538-5811 •SUÍÇA 411/269-7070

REDAÇÕES • SANTIAGO 562/290-9400 • CIDADE DO MÉXICO 5255/5254-2400 • BUENOS AIRES 5411/4383-8410 • MIAMI 305/648-9071

AméricaEconomia é uma publicação mensal da Nanbei Ltd. •Impressa na Quebecor World Chile S.A. Publicação periódica•Registro PP09-0011

PRESIDENTE Nils Strandberg CHAIRMAN Robert R. Paradise

OUTRAS URGÊNCIASUM DOS MAIORES PERIGOS da crise fi nanceira é que deixamos de atender outros problemas urgentes. A conservação da Amazônia pode se

tornar um deles. A grande fl oresta tropical que cobre parte da superfície de nove países da América do Sul também é sua principal fonte de recursos. Dela depende a geração da chuva que torna a terra cultivável na região central do continente, uma das mais férteis do planeta. Além de ser o entorno em que vivem e convivem mui-tas comunidades nativas de nossa cultura e uma fonte de biodiversidade cujo valor ainda não se pode estimar em sua totalidade. O problema é que a devas-tação provocada sobretudo pela atividade agropecuária ameaça toda a enorme rique-za que a fl oresta envolve. Es-ta é a história que nos conta Solange Monteiro, editora executiva da edição brasi-

leira de AméricaEconomia. “Há alguns projetos empresariais que buscam mudar essa relação e desenvolver uma economia de mercado sustentável”, diz Solange. “Mas, além disso, é necessário estabelecer políticas públicas coordenadas para fazê-la sobreviver.” Esse não é o único problema urgente. De Washington, Antonieta Cádiz nos escreve sobre como evolui o debate pela posse de armas nos Estados Unidos. Um direito ao qual, graças à Segunda Emenda, todo cidadão do país pode aspirar, mas que está alimentando os cartéis do narcotráfi co no México. Além disso, este número traz outro desafi o da região. Juan Pablo Rioseco (Santiago), Antonio Delgado (Miami) e Jean Friedman (Bolívia) fi zeram uma pesquisa completa sobre o negócio do lítio, um metal leve usado na fa-bricação de baterias e cuja demanda deverá se intensifi car à medida que se aprimorem os modelos de carros elétricos. Chile, Bolívia e Argentina são de longe os maiores provedores de lítio do mundo, graças a seus salares. Estas são apenas algumas das grandes histórias desta edição, que também inclui um balanço dos projetos de geração de energia da América Latina e um especial sobre as alternativas de fi nanciamento existentes para as em-presas da região.

FERN

AND

O CA

RRAS

CO C

RUCH

AGA

SOLANGE: PELO VERDE

[email protected]@americaeconomia.com

Com apenasum clique, novos serviços da AméricaEconomia

Informação parcialFelicito-os pela qualidade de suas pesquisas, mas mui-tas vezes em suas seções re-fl etem profusamente notícias positivas dos países alinha-dos às propostas neoliberais (Colômbia, Chile, México e Peru) e notícias negativas de países contrários a elas (Ve-nezuela, Bolívia, Equador, Nicarágua e Argentina). Nos últimos meses, a Venezuela assinou acordos comerciais com importantes países não-alinhados (Índia, China e Rússia), gerando grandes planos de investimentos, en-

quanto o restante dos países desenvolvidos os prorrogam.

Fernando A. Sanguino

Falcón, Venezuela

Reagendem as eleiçõesMuito interessante sua nota sobre eleições e crise (“De-mocrise”, AméricaEcono-mia N° 372, 21 de fevereiro de 2008). Fica em evidência o problema de tantas cam-panhas fundamentais na região se concentrarem em tão pouco tempo. A região deveria coordenar suas elei-ções presidenciais de forma

que estivessem mais bem distribuídas ao longo dos anos. Isso é fundamental para amortizar certos ciclos e fomentar a estabilidade da região em seu conjunto.

Francisco Rojas S.

Madri, Espanha

Brasil e seus vizinhosHá anos recebo a edição em espanhol de sua revista que me permite praticar esse idioma com temas muito úteis para o meu negócio. Tenho uma empresa de con-sultoria que oferece gestão de TI para recursos huma-nos e constantemente busco oportunidades em países da América do Sul. E sempre nos recebem muito bem. Acho que essa crise é uma excelente oportunidade para que as empresas brasileiras cresçam no restante da re-gião e estejam em dia com um processo de integração empresarial ao qual chega-ram tarde, mas através do qual podem ir longe.

João Macias

São Paulo, Brasil

Chávez e o papel do dinheiroSua revista novamente co-mete descritérios editoriais com o governo de Hugo Chávez. Em sua última edi-ção (“Chávez e as eleições”,

AméricaEconomia N° 372, 21 de fevereiro de 2009), profetizam as sete pragas da economia venezuelana devido à queda do preço do petróleo. A economia ve-nezuelana está muito mais ordenada do que vocês afi rmam. E a carência de uma indústria fi nanceira é uma fonte de fortaleza, pois permite que os recursos se dirijam à produção e ao bem estar dos venezuelanos. A crise fi nanceira demonstra que o papel fundamental do dinheiro não é multiplicar-se de forma artifi cial nos siste-mas bancários. O dinheiro deve ser gerido para criar integração, trabalhos e bem-estar para a sociedade. E isso Hugo Chávez consegue fazer.

Alberto Rosendo

Caracas, Venezuela

Mudanças na BolíviaGosto muito da sua revista e de suas análises, mas sempre olho com pena a ausência da Bolívia nelas. A Bolívia é um país pequeno mas onde as coisas estão mudando muito. Hoje a Bolívia conta com um nível signifi cativo de reservas internacionais, o que lhe permitiu congelar o câmbio e planejar investi-mentos de US$ 1 bilhão. O que será do país nas mãos dessa administração?

Harold Torrico

La Paz, Bolívia

10 AMÉRICAECONOMIA / 15 DE MARÇO, 2009

CARTAS

AP

15 DE MARÇO, 2009 / AMÉRICAECONOMIA 11

EDITORIAL

Em três oportunidades anteriores, AméricaEconomiadedicou este espaço ao tema da legalização das dro-

gas. O fato de voltar a fazê-lo é um mau sinal. Além dos 5 mil mortos na virtual zona de guerra no norte do México, lentamente começam a emergir evidências de que cartéis colombianos, com eventuais sócios brasileiros, se torna-ram um fator de instabilidade política em várias nações do Golfo da Guiné, na África Equatorial. Especula-se até a respeito de sua participação em um magnicídio.Certamente esse será um tema contingente em Viena, na próxima cúpula de ministros e mandatários. Enquanto isso acontece no Velho Continente, o governo de Barack Obama acaba de nomear Gil Kerlikowske, com uma bem-sucedida carreira policial, como novo czar antidrogas. Não é pouco. Os EUA registram o maior consumo de dro-gas no mundo e é onde mais se gasta para preveni-lo.Hoje já são muitas as evidências que confi rmam que a atual estratégia de luta contra as drogas – com base na erradicação, interdição e criminalização do consumo – fracassou. A produção anual de cocaína atualmente se encontra no patamar de 900 toneladas, o mesmo que há dez anos, enquanto as plantações de papoula, para produ-zir ópio, dispararam. Também se registra uma manuten-ção do número estimado de usuários de drogas ilegais em algo mais de 200 milhões, que equivalem aos mesmos 5% da população adulta de dez anos atrás. Enquanto isso, os efeitos diretos da luta contra as drogas – a organização de grupos criminosos, a criação de um negócio de alta ren-tabilidade para os distribuidores, a corrupção, a crescente onda de violência pelos esforços estatais por erradicá-las e os altos custos orçamentários necessários para levar essa guerra a cabo – tornam a situação atual insustentável.A América Latina é uma das regiões do planeta que re-cebem esses impactos mais diretamente. Hoje a região continua sendo a maior exportadora de cocaína e maco-nha do planeta, e cresce sua importância como fornecedor

de ópio e heroína. A violência está crescendo também na América Central, enquanto a organização de cartéis tem crescido no Equador, na Venezuela e no Brasil. A Bolívia, por sua vez, cresce como país exportador, nutrindo merca-dos próximos como o chileno e o argentino.Os esforços policiais podem ser vistos na TV: imagens de quilos e mais quilos de drogas sendo queimados, junto a estatísticas que mostram o aumento das apreensões. Mas nas ruas o preço não sobe. Ao contrário, popularizam-se drogas de menor qualidade e de efeitos mais nocivos.Não são poucas as vozes que se unem à demanda por um novo plano antidrogas. Uma das mais articuladas tem sido a dos ex-presidentes Fernando Henrique Cardoso (Brasil), Ernesto de Zedillo (México), e César Gaviria (Colômbia), que apoiaram um relatório da Latin American Commis-sion on Drugs and Democracy. Tal documento convida a criar um novo paradigma com base em três princípios: reduzir os efeitos das drogas que são consumidas, reduzir o consumo através da educação, e combater o crime or-ganizado de forma agressiva. No fundo, mudar o foco, da repressão à educação. Um plano de ação que deve incluir a legalização nos paí-ses que registram maior consumo e uma formalização dos canais de distribuição. O estabelecimento de fornecedo-res formais pode levar à produção de drogas com menos efeitos nocivos. Tal legalização ainda poderia contemplar a proibição estrita de seu consumo por menores de idade com um sistema efetivo de multas aos pais. Medidas co-mo estas permitiriam trabalhar de melhor forma a reabi-litação de viciados, tirando das máfi as parte essencial de seu negócio: os usuários recreativos.Não é uma ideia fácil de vender, especialmente nos EUA e na Europa. Não obstante, em um mundo carente de ideias para renovar uma guerra sem resultado, a América Latina pode fazer com que essa proposta seja ouvida e apostar na conquista de novos resultados.

UMA GUERRA PERDIDA

12 AMÉRICAECONOMIA / 15 DE MARÇO, 2009

SEGUINDO A PISTA

DEFAULT À VISTA?PUBLICAMOS: Na verdade, o que as autoridades querem, explica a economista argentina Victoria Giarrizo, “é o fl uxo de quase US$ 4 bilhões anuais dos afi liados das AFJPs”. Como “as contas vêm apertadas em 2009, com isso se evita o default, mas – que ironia – o lava.” (“A discórdia da aposentadoria”, AméricaEconomia Nº 368, 17 de novembro, 2008)

O NOVO: Nem tarifa de exportação para os grãos, nem o dinheiro dos planos de apo-sentadoria. Ainda que a Argentina possa sobreviver com as contas pagas em 2009, a classifi cadora de riscos Moody’s colocou à prova a capacidade de o país saldar suas dívidas em 2010. Para a agência, uma forte queda no superávit fi scal primário no país o forçaria a buscar outras fontes de fi nanciamento, como o Banco Central e seus depósitos no sistema de crédito doméstico, o que reduziria as opções para 2010.

DÓLAR, PRA QUÊ?PUBLICAMOS: Quando lança-ram o acordo, os presidentes do Banco Central argentino, Martín Redrado, e do brasileiro, Henrique Meirelles, afi rmaram que “a criação do sistema bilateral de pagamentos em moeda local serviria como an-tecedente para uma eventual implementação posterior nos demais países do Mercosul”. (“O sonho das moedas gême-as”, AméricaEconomia Nº 367, 27 de outubro, 2008)

O NOVO: O Brasil está atraindo mais um sócio para o plano de abandonar o dólar. Em meados de fevereiro, os presidentes Lula e Uribe discutiram sobre uma futura reunião entre os ministros da Fazenda e os presidentes do BCs de Brasil e Colômbia para negociar um acordo de intercâmbio em moeda local semelhante ao que o primeiro tem com a Ar-gentina. “Podemos apelar mais a nossas moedas nas relações comerciais”, defendeu Uribe na ocasião. Os dois presidentes concordaram que tal substitui-ção do dólar poderia agilizar e incrementar o comércio entre os dois países, que em 2008 alcançou os US$ 3 bilhões. Esse mecanismo está sendo usado entre Brasil e Argentina desde outubro do ano passado. Através dele, o exportador recebe o pagamento na moeda de seu país, graças à interme-diação dos bancos centrais. Uma grande iniciativa, ainda que o atual momento não seja o mais propício: recentemen-te, o governo argentino tem buscado ampliar as barreiras à entrada de produtos brasilei-ros no país.

NA ESPREITAPUBLICAMOS: Uma compra com esse

perfi l no México é dada como certa. E a crise bancária mundial ofereceria boas

oportunidades para o Itaú entrar em novos mercados. “Eles podem comprar as

operações internacionais de algum banco global”, diz Celso Borin Jr, analista-chefe da corretora Link. (“De olho no mundo”,

AméricaEconomia Nº365, 29 de setembro, 2008)

O NOVO: No fi nal de fevereiro, o Itaú admitiu em teleconferência com analistas de mercado que poderá avaliar a compra do Banamex, segundo maior do mercado

mexicano, caso o Citigroup decida vendê-lo. Apesar de o Citi ter declarado que a venda do banco mexicano seria sua

última opção, a legislação mexicana impede que bancos estrangeiros com mais de 10% de seus ativos nas mãos do governo operem no país.

PUBLICAMOS: A presença no México, na Colômbia, no Uruguai, na Argentina e no Peru, além de escri-tórios comerciais ao redor do mundo, já não é sufi -ciente. Tudo indica que os Matte querem estender grande parte de suas empresas além das fronteiras chilenas. (“Papel principal”, AméricaEconomia Nº 362, 11 de agosto, 2008)

O NOVO: Agora o chileno Grupo Matte está próximo a confi rmar sua aterrissagem no Brasil. No começo de março, a empresa avaliava a compra da Melho-ramentos – cujo faturamento anual gira em torno de US$ 200 milhões. Com a possível aquisição, o objetivo dos Matte é consolidar sua posição como maior produtor de lenços de papel (tissue) da Amé-rica Latina. Para isso, a empresa também anunciou que construirá uma nova fábrica na Colômbia, com investimentos de US$ 60 milhões, que começaria a operar em 2010.

Nº 365

Bancoplanetário

BRAÇO VERDE-AMARELO

DDDDDÓÓÓÓÓLLLAAARR P

15 DE MARÇO, 2009 / AMÉRICAECONOMIA 13

MOVIMENTOS

A CHANGAN AUTOMOTIVE GROUP, uma das maiores automotivas chinesas de capital misto, teve um fevereiro agitado. Por um lado, anunciou a comercialização de seus produtos no Chile, e por outro fi rmou um acordo macro com a mexi-cana Autopark para criar uma joint venture para comercializar seus carros e construir uma mon-tadora com capacidade anual de produção de 50 mil unidades no país asteca. Seu objetivo? Aten-der ao Nafta e à América Latina com uma linha de produtos que competirá com os “microcarros ao estilo Hyundai Getz, subcompactos como o Gol e furgões pequenos como o Kangoo”, diz Gui-

do Vildozo, analista para a América Latina da consultoria Global Insight. Com essa tacada, a ChangAn une-se a compatriotas como FAW Group, Geely Holding e Chery, que já estão en-trando na América Latina. Por que escolheram a região como ponta-de-lança? “Porque estão em plena globalização, mas não atendem os pa-drões de qualidade do Primeiro Mundo” explica Sudarshan Mahtre, analista líder para Ásia e Pa-cífi co do PwC Automotive Institute. Conseguirão conquistar uma posição dominante na região? Difi cilmente, se não melhorarem a qualidade, concordam os analistas.

JUAN PABLO DALMASSO / BUENOS AIRES

tocam a buzinaOs chineses CHANGAN:

PISANDOFUNDO

AFP

14 AMÉRICAECONOMIA / 15 DE MARÇO, 2009

MOVIMENTOS

O CONVITE PARA PARTICIPAR da construção dos cinco submarinos enco-mendados pela Marinha brasileira à francesa DCNS poderá signifi car à Ode-brecht muito mais do que parte dos 7 bilhões de euros do contrato. Analistas avaliam que o projeto a permitirá entrar no milionário mercado de navios de combate. Consultada por AméricaEconomia, a Odebrecht não confi rmou tal interesse, mas o governo brasileiro não esconde seu desejo de desenvolver uma indústria militar privada forte. Algo semelhante ao que aconteceu há alguns anos quando pedidos estatais conduziram à reativação da indústria naval no País. A DCNS afi rmou que escolheu a Odebrecht por sua experi-ência na construção de instalações nucleares e de plataformas marítimas. Mas, para a Odebrecht, o maior benefício seria a absorção de know-how em “projeto, gestão e controle, que lhe darão competitividade em escala no aces-so ao mercado de produtos duais (de aplicação civil e militar)”, diz Salvador Raza, coordenador do curso de Relações Internacionais da Facamp. Com essa base, poderia desenvolver tecnologia própria específi ca para navios de combate. E não apenas para submarinos, afi rma o professor Hector Saint Pierre, da pós-graduação de Relações Internacionais da Unesp.

Mares inexplorados

DUBES SÔNEGO / SÃO PAULO

ARLY FAUNDES / CIDADE DO MÉXICO

O mexicano Roberto Hernández, presidente do Banamex, renunciou ao conselho de direção do Citi-group. A demissão aconteceu logo que surgiram boatos sobre desa-venças entre Hernández e Vikram S. Pandit, gerente da companhia em difi culdades, e especulações sobre a venda do Banamex.

A Western Union criou uma nova equipe de Administração de Produtos Hispânicos, encabeçada por Victoria López-Negrete. A exe-cutiva terá a tarefa de gerenciar as relações com os consumidores latinos nos EUA e a logística com a América Latina, além de dirigir as operações mexicanas da companhia.

Marcelo Mosci, presidente de General Electric para América Latina desde 2006, foi nomeado presidente da GE Healthcare na China. O executivo brasileiro substituirá o chinês Chic Chen, que se aposentará, depois de ocupar a posição por 25 anos.

A empresa canadense de tec-nologias da rede Sigma Systems escolheu Alejandro Couce como gerente geral para a região da América Latina e Caribe. Ante-riormente, Couce trabalhou para Amdocs, Cramer e PeopleSoft.

Arturo Piñeiro, atual presidente do BMW Group Argentina, assumi-rá como vice-presidente da Região Central do BMW Group nos Estados Unidos. Piñeiro será responsável pelas vendas das marcas BMW e Mini em 15 estados dos EUA.

Questão de pesoDESDE QUE EXPLODIU A CRISE, o peso mexicano perdeu um terço de seu valor: caiu dos 10 pesos por dólar, que chegou a registrar em julho, a um nível atual de 14,8 a 15 pesos, mesmo após o Banco do México ter injetado US$ 18 bilhões (equivalentes a 22% de suas reservas) para tratar de conter a tendên-cia. Mas ainda quando a desvalorização monetária traz seus próprios proble-mas, também é certo que oferece ao menos um importante benefício: ajuda a realçar a competitividade das exportações. “A desvalorização gera um descon-to no preço de venda ao exterior, o que abre um espaço para poder baixá-lo se é denominado em dólar”, diz Carlos Hermosillo, analista da Vector Casa de Bolsa. “O preço é negociado em dólares, mas eventualmente há margem de negociação para ganhar uma participação de mercado caso a concorrência se mostre difícil.” Ao menos neste sentido, cumpre-se o velho adágio de que não há mal que não venha para o bem.

vemVai&

ROBERTO HERNÁNDEZODEBRECHT: ABSORVENDO

KNOW-HOW

GIL

BERT

O CO

NTR

ETRA

S/ A

RQUI

VO E

XPAN

SIÓ

N

15 DE MARÇO, 2009 / AMÉRICAECONOMIA 15

MOVIMENTOS

O AZEITE DE OLIVA ESPANHOL sempre foi considerado um produto de luxo na América Latina. Mas hoje são os espanhóis que estão buscando a região – mais especifi camente, o Chile – para elaborar azeites ainda mais saborosos. Esse é o caso do grupo ibérico Bo-garis, que em 2008 investiu US$ 18 milhões em mil hectares plan-tados, e agora busca investidores para novos projetos de produ-ção de azeite. Em 2009, espera produzir 100 mil litros; e, em 2014, chegar 1,7 milhão. “Nosso plano de expansão contempla continuar plantando mil hectares ao ano até alcançar os 5 mil hectares no Chile”, diz Hugo Regojo, gerente da fi lial local. E não é só. A Bogaris Energy, fi lial energética do grupo, está desenvolvendo um estudo de viabilidade com um sócio canadense para desenvolver um pro-jeto de biocombustíveis no país a partir da lignocelulose, ou resídu-os de produção fl orestal. O projeto demandaria um investimento em torno de US$ 30 milhões. Somado a isso, o conglomerado espanhol pretende utilizar o Chile como base para o desenvolvimento de pro-jetos energéticos na América do Sul. “Nossos três países objetivo são Brasil, Peru e Colômbia”, afi rma.

SIR ALLEN STANFORD NÃO inventou nada novo, mas passará à história por apostar na cobiça: defraudou US$ 9,3 bilhões de grandes investidores, muitos deles latinoamericanos. Somente na Venezuela, as perdas com os fraudulen-tos certifi cados de depósito emitidos pelo Stanford International Bank so-mam US$ 2,5 bilhões. Do México, se conhecem denúncias de perdas nos EUA de outros US$ 300 milhões, mais o que poderia se somar vindo do Panamá, Colômbia, Equador e Peru. “O mais surpreendente é que investidores desse porte tenham caído num velho truque como o da pirâmide”, alarma-se o me-xicano Alberto Avila, sócio da CAMS e especialista certifi cado contra lavagem de dinheiro. “Sequer contemplaram conceitos básicos, como contratos que fossem em uma jurisdição que desse garantia de controle”, diz. Stanford sou-be tirar proveito das debilidades do ser humano. Tinha armado uma rede de relações com reconhecidos líderes empresariais e políticos, além de prometer escandalosos lucros (de 85%), que os primeiros investidores conseguiram ganhar, explica Avila.

A RETRAÇÃO ECONÔMICA no Japão poderá refl etir-se em um

aumento populacional no Brasil. Essa é a estimativa do Consulado

Japonês no Paraná e do Sebrae. As duas instituições prevêem

que a crise pode forçar o retor-no ao Brasil de entre 10 mil e 30 mil dekasseguis (descendentes

de japoneses que vão ao país asiático para trabalhar) somente

no primeiro trimestre de 2009. Nos anos anteriores, registrou-

se uma média de retorno de 500 pessoas nesse período. Dados ofi ciais indicam que cerca de

316.900 brasileiros (nem todos descendentes de japoneses)

trabalham atualmente no Japão, 80 mil oriundos do Paraná e o restante originários sobretudo

de São Paulo. A colônia japonesa no Brasil é formada por cerca de 1,5 milhão de habitantes. Segun-do o projeto de empreendimento para dekasseguis do Sebrae, até agora os setores que mais regis-

traram demissões no Japão foram o automotivo e o eletroeletrônico.

Há oferta em indústrias como a hoteleira e a alimentícia, mas es-sas pagam em média 20% menos

do que as fábricas, tornando-se menos atraentes.

MATÍAS RODO Y. / SANTIAGO

SOLANGE MONTEIRO / SANTIAGO

JUAN PABLO DALMASSO / BUENOS AIRES

Potência oliveira

O preço da cobiça

Sayonara

ALEX

AND

ER B

ATIB

UGLI

REGOJO: EXPANSÃO REGIONAL

CRISE: DO JAPÃO AO

BRASIL.

FERN

AND

O CA

RRAS

CO C

RUCH

AGA

16 AMÉRICAECONOMIA / 15 DE MARÇO, 2009

MOVIMENTOS

DARIA UM ROTEIRO de cinema: uma carga de ouro e prata vai rumo ao

outro lado do mundo, em uma longa travessia que inclui cruzar um de-serto, desbravar mares traiçoeiros em uma casca de noz e - fi nalmen-te - sobrevoar um continente e um oceano. Essa história terá um fi nal feliz? Ainda não sabemos, já que a trama se mostra complexa. O navio pesqueiro chileno Polar Mist afun-

dou em condições suspeitas em meados de janeiro no Atlântico com uma carga de 9,5 toneladas de me-tais preciosos, avaliados em US$ 20

milhões, depois de fi car abandonado por um dia e enquanto era rebocado

com bom tempo. E o que aumenta a perplexidade dos proprietários

(Cerro Vanguardia SA (CVSA), Mi-nera Triton Argentina SA.), é que a

empresa seguradora Securus S.A. se negou a pagar a ordem de sinistro.

Segundo Jorge Palmé, gerente geral da Cerro Vanguardia, isso aconteceu porque a seguradora não considera a carga perdida “e, sim, em trânsito”.

O executivo considera o conceito “peculiar”, já que e ouro e a prata es-tão “embaixo d’água, a 75 metros de

profundidade”. Há outra versão da história, que defende que a demora se deve à avaliação do que se pode

resgatar desse tesouro submerso.

ENQUANTO MUITAS EMPRESAS apertam o cinto, as agências perua-nas de publicidade demonstram ainda gozar de boa saúde. “Apesar de o setor publicitário estar experimentando uma profunda crise no mundo, em nosso país está em pleno desenvolvimento”, diz Milagros Plaza, gerente geral da agência JWT, que destaca que até o momento não registrou corte em investimento publicitário. O que sim, tem visto, é a busca por um gasto mais inteligente. É por isso que, segundo a publi-citária, as agências hoje têm a missão de transformarem-se em sócias estratégicas das empresas, oferecendo atenção integral aos clientes, e não serem simplesmente fornecedoras. Algumas empresas focadas nessa direção passaram a incluir em sua oferta serviços de marketing BTL (below the line) e de Relações Públicas. Não obstante, o mercado peruano ainda é pequeno. Segundo a Associação Nacional de Anun-ciantes (Anda), o investimento publicitário no Peru chegou a US$ 240 milhões em 2008, o que representa um aumento de 20% em relação ao ano anterior. Para 2009, a previsão de Milagros é de crescimento entre 10% e 15%.

OS AEROGERADORES DESTINADOS a obter energia da força do vento ain-da são poucos no Chile. Mas nem por isso deixam de signifi car um mercado apetitoso, se levado em conta que o governo deseja que em 2024 a geração de energia renovável não-convencional (ERNC) represente 10% do consumo do país. Hoje, por trás de pouco mais da metade dos aerogeradores presen-tes no Chile está Juan Walker, diretor executivo da Windservice, fornecedora de equipamentos da dinamarquesa Vestas responsável pela instalação dos parques de Alto Baguales (2 MW), da Saesa, e Canela (de 18 MW), da Endesa Eco. E irá além. Em 2009, instalará um parque para a SN Power e outro para a Suez, que juntos representam 84 MW. “As ERNC já não são só uma moda”, diz Walker, enquanto sonha que o Chile algum dia seja como a Europa, onde os parques eólicos somam 60 mil MW de capacidade instalada. Apesar de na América Latina existir menos de 1 mil MW - com Brasil, México e Chile liderando o ranking -, Walker confi a em um futuro promissor e quer expandir suas operações ao Peru, Equador, Colômbia, Uruguai e República Dominica-na. “Queremos ser atores regionais, com foco em energia eólica, maremotriz, solar, geotérmica, hidrelétrica e de biogás”, diz.

MATÍAS RODO Y. / SANTIAGO

NATALIA VERA / LIMARODRIGO LARA / BUENOS AIRES

Publicidade em alta

Drama decinema

Vento a favor

WALKER: LIDERANDO O

MERCADO

PLAZA: CONTAS NO AZUL

FERN

AND

O CA

RRAS

CO C

RUCH

AGA

15 DE MARÇO, 2009 / AMÉRICAECONOMIA 17

MOVIMENTOS

Seu derrame, meu negócio

O sabordo riscoENTRE AS EXPLICAÇÕES de por que o mundo está em crise, são poucas as vezes em que a indevida adminis-tração do risco é listada como uma das causas. Mas são muitos os peca-dos que poderiam ser evitados se os agentes tivessem prestado a devida atenção a esse fator. “Ao fazer um exame dos fatores que conduziram à atual crise creditícia, se evidencia que a administração do risco não foi vista como um elemento central para a tomada de decisões estraté-gicas”, afi rmou Wilfredo Rubiños, so-cio principal da área de auditoria da KPMG no Peru. Segundo o relatório da empresa, 76% dos executivos de banca global afi rmam que a admi-nistração de risco ainda se encontra estigmatizada como uma função de suporte no interior dos bancos. Somente 48% disseram que a tarefa é entendida como uma responsabili-dade de todos, e outros 45% afi rma-ram que seu conselho carece de ex-periência sobre o tema. O relatório ainda aponta que 64% dos entrevis-tados acham que seus responsáveis por estudo de risco deveriam ter uma maior infl uência sobre o desen-volvimento de estratégias.

A CRISE NÃO conge-lará o crescimento no consumo de sorvete nos próximos anos na região. Segundo um estudo da empresa Euromonitor, as ven-das do produto em todas as suas cate-gorias – incluindo os sorvetes artesanais, os de compra impul-siva, os de consumo no lar e o iogurte congelado – au-mentaram 86% nos

últimos cinco anos e continuarão cres-cendo em um ritmo anual de 8% até 2013, graças a um aumento generalizado na ren-da disponível para o consumo. O estudo também revela que há diferenças entre os gostos de cada país. Os sabores de chocolate e baunilha estão sempre entre os mais buscados, mas na Argentina há certa

predileção ao doce de leite. Já o sorvete de coco está entre os favoritos no Brasil, enquanto o mix de chocolate, baunilha e morango é um dos mais vendidos no Chile. A Euromonitor ressalta a entrada no México dos sorvetes “saudáveis”, comer-cializados por gran-des empresas como Unilever, e produzi-dos com leite de soja.

NÃO HÁ MAIS POR QUE chorar tanto pelo petróleo derramado. Se não acredita, pergunte à chilena Regina Cohen, dona da Petroclean, para quem um desastre ambiental como esse é sinônimo de oportunidade de negócios. Seu produto, de origem 100% vegetal, é capaz de ab-sorver e degradar completamente o petróleo e seus derivados, ótima alternativa quando se necessita retirar substâncias poluentes do meio ambiente. “Tem, inclusive, um efeito fertilizante para o solo”, diz Cohen, ao converter os hidrocarbonetos em matéria orgânica. Este ano a em-presa espera dar um salto importante. “Graças à ProChile, consegui-mos um convênio com uma empresa (a portuguesa Ecobase) que nos pede que forneçamos em um mês o que hoje produzimos em um ano.” Em 2008, sua empresa faturou aproximadamente US$ 155 mil, com a venda de 120 toneladas do produto. Agora busca fi nanciamento públi-co para aumentar sua capacidade e ser capaz de atender ao pedido de 100 toneladas mensais. “Com ou sem crise, as empresas deste setor têm que despoluir quando acontece um acidente”, diz Cohen.

NATALIA VERA / LIMA

SOLEDAD GÓMEZ / SANTIAGO

Freezer sem crise EDUARDO THOMSON / SANTIAGO

PETROCLEAN: FATURANDO COM O

SUJEIRA ALHEIA

SORVETES: SABORES QUE REN-DEM DIVIDENDOS

Correntecontínua

18 AMÉRICAECONOMIA / 15 DE MARÇO, 2009

ENERGIAESPECIAL

Dubes Sônego e Sergio Spagnuolo, São Paulo

As belas praias do pequeno município cearense de Caucaia, próximo de Fortaleza, vêm atraindo nos últimos anos milhões de dólares em recursos para a construção de resorts e condomínios de luxo. Apesar

de a natureza aberta para o mar fazer do turismo a vocação natural da cidade, ela poderá transformar-se em breve também em um dos polos brasileiros de produção de equipamentos de geração de energia eólica. Tudo depende da concretização dos planos da indiana Suzlon. Dona de um terreno de 200 mil metros qua-drados em Caucaia, a companhia quer erguer ali um complexo

industrial que deverá consumir cerca de R$ 80 milhões apenas em fábricas para a produção de pás e outros componentes dos aerogeradores. O sinal verde para que o projeto saia do papel depende apenas de uma sinalização mais concreta da demanda brasileira e latinoamericana. Algo que Maurício Araújo, diretor de vendas no Brasil, diz esperar para este ano. “Nossa expec-tativa é refl exo da expectativa do setor; de uma série de sinais que, reunidos, nos dão a sensação de que efetivamente teremos algo acontecendo em termos de marco regulatório e abertura de mercado”, afi rma o executivo.

D b Sô S i S l S P lD b Sô S i S l Sã P l

Apesar da crise, os projetos e investimentos em energia continuam. A urgência de modernizar a matriz elétrica e de desenvolver ener-

gias alternativas, além da existência de contratos de fi nanciamento já assinados, impulsionarão a infraestrutura energética da América

Latina nos próximos anos

15 DE MARÇO, 2009 / AMÉRICAECONOMIA 19

ENERGIAESPECIAL

Mais concretos são os planos da argentina IMPSA, do grupo industrial Pescarmona. No fi nal de 2008, a companhia inaugurou uma fábrica de turbinas eólicas em Pernambuco, com capacidade para construir cerca de 300 geradores eólicos por ano, de 1,5 a 2,1 Mega Watts (MW). Um projeto que custou aproximadamente US$ 85 milhões. “É a maior fábrica de geradores da América Latina”, diz Luis Pescarmona, diretor do grupo encarregado de desenvolver os negócios de energia eólica através da IMPSA Wind. A importância dada à tarefa é tal que ele se mudou re-centemente para o Brasil, com o objetivo de supervisionar este e outros projetos no país.

A construção de fábricas de turbinas eólicas na América Latina é resultado de uma tendência auspiciosa: apesar da cri-se fi nanceira global, a região continuará inaugurando projetos energéticos nos próximos anos. Em função de contratos pré-existentes de fi nanciamento de longo prazo e da urgência de modernização da matriz elétrica da região, a grande maioria das obras programadas pelo setor seguirá o cronograma inicial. Sejam elas de usinas térmicas, hidrelétricas ou eólicas.

“Os investimentos vão continuar, tanto para melhorar a matriz energética quanto para racionalizar a produção existente”, diz Nelson Wilson, sócio responsável pelo segmento de indústria na consultoria Everis Brasil. Ele não descarta o adiamento de um ou outro projeto, mas enfatiza que, por ora, “não é o que se observa no mercado”. “Os fi nanciamentos para o setor normalmente já são concedidos sob tantas garantias que não se sentirá de forma tão intensa a restrição de crédito”, diz Ivo Pugnaloni, diretor da consultoria Enercons. “Além disso, a energia é um insumo tão essencial que não há a menor previsão de queda na demanda. Ninguém está blindado contra a crise, mas seria um contrassenso deixar de investir num setor que tem demanda cativa”. A essa solidez de fi nanciamentos energéticos é preciso ainda somar o esforço estatal de países como Brasil, México, Colômbia, Peru e Chile para incluir o desenvolvimento de projetos energéticos entre suas prioridades de investimentos no combate à crise.

Mas, ainda que os recursos disponíveis cheguem de forma crescente a projetos de energias alternativas, como a mencio-nada energia eólica, pequenas centrais hidrelétricas e plantas de geração de energia elétrica a partir de biomassa, são os grandes projetos de usinas termoelétricas e hidrelétricas que continuarão a receber a maior parte dos investimentos. E o setor presenciará também a entrada em operação de novas plantas de liquefação e regaseifi cação de gás natural, além de uma consolidação entre

atores pequenos e médios no segmento de petróleo.

DECOLAGEM EÓLICAO ano de 2009 será es-

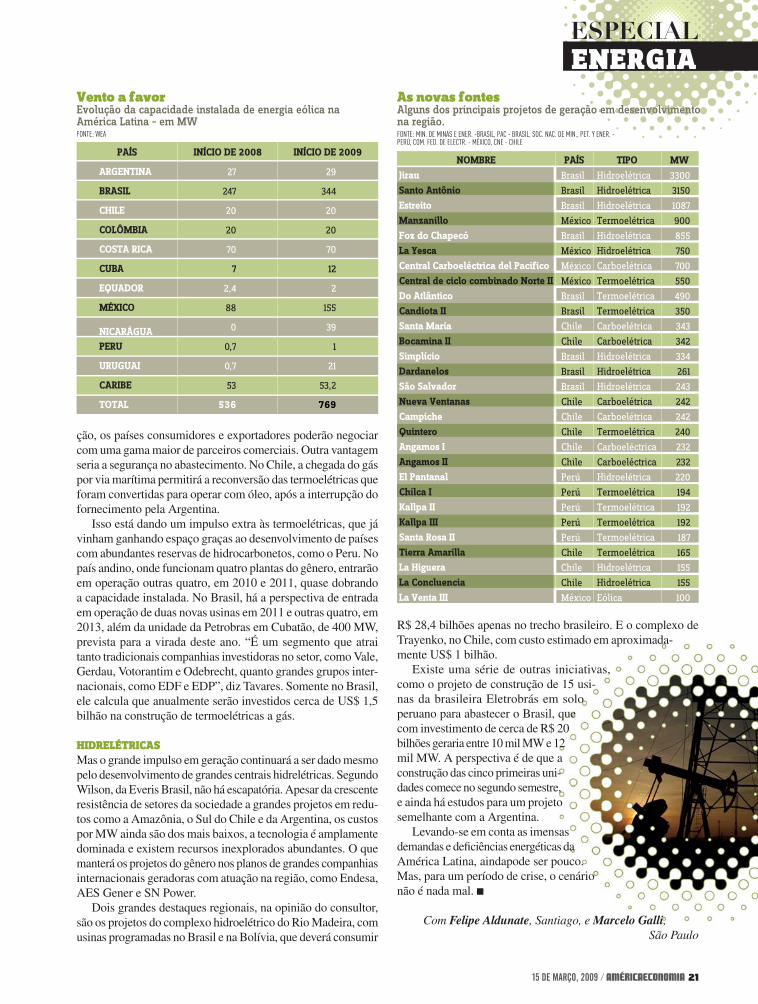

pecialmente dinâmico para a indústria eólica da América Latina. Hoje, os 769 MW de potência instalada em turbinas eólicas na região representam 0,6% do total global. Mas, se as projeções

de crescimento da As-

sociação Latinoamericana de Energia Eólica (Lawea, na sigla em inglês) se concretizarem, a esse montante se somarão 1,2 mil MW, até dezembro deste ano, e pelo menos ou-tros 1000 MW, em 2010. Considerando que os desembolsos na indústria da geração de energia eólica estão atualmente na casa dos US$ 2 milhões por MW construído, os investimentos totalizariam US$ 2,4 bilhões nestes dois anos. “A regu-lamentação em alguns países e as condições de mercado asseguram a viabilidade de mais projetos eóli-cos”, diz Mauricio Trujillo, diretor executivo da Lawea, de seu escritório no México.

Os países que mais cresceram no ano passado foram Uruguai e Nicarágua, que de quase zero, alcançaram algumas dezenas de MW. Mas também há crescimento no Chile, onde o setor acaba de ganhar impulso com o anúncio de um grande projeto da mineradora estatal Codelco, que realizará uma licitação internacional para a construção de uma planta eólica com capacidade de geração de entre 20 MW e 40 MW. Não menos importante foi o avanço do México, que saltou de 88 MW para 155 MW. Apesar de tudo, a maior parte da ação estará no Brasil. Este ano o país realizará pela primeira vez um leilão exclusivo para a contratação de energia eólica. O que levará também à discussão de uma regulamentação para este segmento. A regulamentação é considerada premissa fundamental para que os investimentos deslanchem, tanto de fornecedores de equipamentos quanto de geradoras. Um tema fundamental é o preço pelo qual será vendida cada unidade de energia e a quantidade de energia eólica que o governo se comprometerá a adquirir. “Hoje, há 2,4 mil MW autorizados, projetos que poderiam começar a ser construídos amanhã”, diz Fábio Dias, secretário-executivo da Associação Brasileira de Pequenos e Médios Produtores de Energia Elétrica (APMPE).

Mas é a Argentina o país com maior potencial eólico de toda a América Latina. Pelo menos se considerado o fator de parque - a proporção de tempo do ano em que a turbina estará produzindo energia em função do regime de ventos -, o país tem zonas que estão entre as mais favoráveis do mundo. Na Patagônia, por exemplo, há lugares aonde o fator de parque chega a 60%. O percentual é o dobro da média europeia e supera com folga as melhores áreas do Brasil e do Chile, onde pode chegar a pouco mais de 45%. “Na América Latina há muitas zonas com fator de parque de 40%, que é muito competitivo”, diz Pescarmo-na, da IMPSA. Embora sua companhia esteja desenvolvendo grandes projetos eólicos na Argentina como investidora junto a outros sócios, a lei não a ajuda. “Hoje, há na Argentina um preço artifi cial de energia, que pode acabar matando iniciativas que poderiam ser a solução no futuro”, diz Oscar Schweitzer, consultor da Aros.

PACOTE DE VANTAGENSOutro segmento que segue em crescimento e vem ganhando relevância nos planos de investimentos de geradoras e grandes consumidores de energia é o de Pequenas Centrais Hidrelétri-

20 AMÉRICAECONOMIA / 15 DE MARÇO, 2009

ENERGIAESPECIAL

A Cemig, uma das maiores empresas energéticas brasileiras, por exemplo, possui 22 PCHs em implantação, com potencial de 329 MW. É o Brasil também o país que mais concentra projetos do gênero. Somente este ano, eles poderão ajudar a ampliar em entre 800 MW e 1 mil MW sua potência instalada. “Esses empreendimentos devem signifi car investimentos de R$ 5 bilhões, levando-se em conta o cálculo de R$ 5 mil por KW. Do total, entre 20% e 25%, cerca de R$ 1,3 bilhão, de capital próprio”, afi rma Dias, acrescentando que existem outros 2,3 mil MW autorizados para construção, ainda que parte deles com pendências ambientais a serem resolvidas.

Outros países da região, como o Chile, que hoje gera pouco menos de 1% de sua energia com PCHs, também vêm prestando maior atenção a esta alternativa. Uma lei recentemente aprova-da no país penalizará as geradoras que, entre 2010 e 2014, não produzirem pelo menos 5% de sua energia a partir de fontes renováveis. Levantamento realizado no Chile pela Comissão Nacional de Energia (CNE) e pela Comissão Nacional de Irri-gação (CNR) apontou potencial de geração de 860 MW, com a construção de 290 centrais de entre 2 MW e 20 MW. Cerca de 600 MW seriam rentáveis com os preços atuais da energia. Mas o potencial pode ser ainda maior, levando-se em conta centrais com potencia menor que 2 MW.

Segundo Wilson, da Everis, o incentivo à exploração de PCHs é uma tendência também em outros países da região, donos de recursos hídricos, mas pobres em combustíveis fósseis, como Costa Rica e Nicarágua.

RENDA EXTRAMenos disseminada na América Latina, a geração e a cogeração a partir de biomassa também tendem a ganhar espaço. De novo, o Brasil é a sede das principais iniciativas nessa área, principal-mente em função dos projetos de cogeração em desenvolvimento na indústria de etanol, que precisa lidar com toneladas de rejeitos da cana-de-açúcar. Um exemplo é a associação recente entre a produtora de etanol Baldin e a CPFL Bioenergia, empresa do grupo CPFL criada em 2008, com foco na cogeração de energia só a partir da queima do bagaço de cana. A Baldin processa atualmente 660 mil toneladas de cana por safra, volume que a CPFL Bioenergia se comprometeu a comprar para gerar energia. “A cogeração será inevitável, até para garantir a competitividade do negócio”, diz Renata Pereira, sócia-diretora da consultoria Saraceni Energia & Logística.

São projetos que se somam aos 31 já garantidos pelo leilão de energia de biomassa, realizado em agosto do ano passado. Parte deles está programada para entrar em funcionamento este ano, adicionando ao sistema 230 MW. Os demais devem começar a operar em 2010, acrescentando mais 2.150 MW à matriz energética brasileira.

REDUZINDO RISCOSMas não é possível falar de energia na América Latina sem fazer referência aos hidrocarbonetos, responsáveis por mais da metade da geração elétrica em países como Argentina, México, Bolívia, Nicarágua e Honduras. Os projetos de exploração e produção de novas reservas deverão manter-se, ainda que ana-listas prevejam uma mudança de foco. “Em petróleo, quando a economia desacelera, reduz-se o investimento na busca do que

não é conhecido”, afi rma o analista independente brasileiro, John Forman. “Não será como nos últimos três ou quatro anos, com dinheiro para qualquer projeto”, diz Guilherme Vinhas, advogado especializado em petróleo, sócio do escritório Vinhas Advogados, no Rio de Janeiro.

Segundo Forman, no Brasil, projetos de exploração de petróleo que vão até 2011 e já estavam programados antes da descoberta do pré-sal, tendem a manter o cronograma de realização. Tanto na Petrobras como em companhias independentes. Os investimentos da Devon, no Campo de Polvo, em fase inicial de produção, e o da Chevron, no Campo de Frade, com perspectiva de entrar em produção este ano, por exemplo, deverão continuar. Mas, dentro do cronograma de exploração do pré-sal, “a Petrobras vai concentrar investimentos inicialmente na costa do Espírito Santo, onde os campos estão a profundidades menores e mais próximos da costa”, diz.

Muita coisa deverá acontecer também no México, país rico em hidrocarbonetos, mas carente de uma lei que permita inves-timentos privados na área petrolífera. Uma reforma aprovada no ano passado para o setor dominado pela Pemex permitirá a participação de companhias privadas em certos projetos (ver matéria na pág. 29).

Mas, se as grandes do setor, com caixa acumulado no lucrativo período de alta do petróleo, tendem a passar a crise sem grandes solavancos, o mesmo não se pode dizer de companhias pequenas e médias. Na opinião de Forman, é possível que muitas delas se tornem alvo de aquisição de companhias maiores. Em especial aquelas que se fi nanciavam em bolsas de valores e terão mais difi culdade para levantar dinheiro a partir de agora. “Pode haver outra onda de fusões e aquisições, como no fi nal da década de 1990”, avalia o consultor.

Os países onde operam as empresas mais vulneráveis, na opinião de Forman, são Colômbia, Peru e Argentina. Elas seriam empresas jovens, de marcas pouco conhecidas, com ações em bolsas estrangeiras. “Este seria um bom momento para comprar. Ainda que algumas grandes petrolíferas tenham apresentado prejuízos no fi nal de 2008, têm muito caixa acumulado”, diz Renata Pereira, da Saraceni Energia & Logística.

Wagner Freire, presidente da Associação Brasileira de Pro-dutores Independentes de Petróleo, afi rma não acreditar que uma consolidação leve à aquisição de pequenas companhias no Brasil, em particular. Mas diz que considera natural que peque-nas e médias empresas do setor busquem fusões e aquisições em uma situação como a atual.

DE LÍQUIDO A GASOSO No setor de gás, um dos movimentos mais signifi cativos em andamento é a construção de plantas de liquefação para expor-tação de Gás Natural Liquefeito (GNL) e de recepção, armaze-namento e liquefação de GNL. Existem unidades para recepção em projeto, construção ou em início de operação no Chile, no Brasil, Argentina, Uruguai e Colômbia. E, de liquefação, no Peru e na Venezuela.

Marcos Tavares, sócio-diretor da consultoria Gás Energy, afi rma que a idealização de tais projetos se deve, em boa parte, à instabilidade política e de fornecimento na região, que vinha buscando a integração através de gasodutos como o Brasil-Bolívia e o Argentina-Chile. Com as plantas de liquefação e gaseifi ca-

As novas fontesAlguns dos principais projetos de geração em desenvolvimentona região.FONTE: MIN. DE MINAS E ENER. -BRASIL, PAC - BRASIL, SOC. NAC. DE MIN., PET. Y ENER. - PERÚ, COM. FED. DE ELECTR. - MÉXICO, CNE - CHILE

PAÍS INÍCIO DE 2008 INÍCIO DE 2009

ARGENTINA 27 29

BRASIL 247 344

CHILE 20 20

COLÔMBIA 20 20

COSTA RICA 70 70

CUBA 7 12

EQUADOR 2,4 2

MÉXICO 88 155

NICARÁGUA 0 39

PERU 0,7 1

URUGUAI 0,7 21

CARIBE 53 53,2

TOTAL 536 769

NOMBRE PAÍS TIPO MW

Jirau Brasil Hidroelétrica 3300

Santo Antônio Brasil Hidroelétrica 3150

Estreito Brasil Hidroelétrica 1087

Manzanillo México Termoelétrica 900

Foz do Chapecó Brasil Hidroelétrica 855

La Yesca México Hidroelétrica 750

Central Carboeléctrica del Pacifico México Carboelétrica 700

Central de ciclo combinado Norte II México Termoelétrica 550

Do Atlântico Brasil Termoelétrica 490

Candiota II Brasil Termoelétrica 350

Santa María Chile Carboelétrica 343

Bocamina II Chile Carboelétrica 342

Simplício Brasil Hidroelétrica 334

Dardanelos Brasil Hidroelétrica 261

São Salvador Brasil Hidroelétrica 243

Nueva Ventanas Chile Carboelétrica 242

Campiche Chile Carboelétrica 242

Quintero Chile Termoelétrica 240

Angamos I Chile Carboeléctrica 232

Angamos II Chile Carboeléctrica 232

El Pantanal Perú Hidroelétrica 220

Chilca I Perú Termoelétrica 194

Kallpa II Perú Termoelétrica 192

Kallpa III Perú Termoelétrica 192

Santa Rosa II Perú Termoelétrica 187

Tierra Amarilla Chile Termoelétrica 165

La Higuera Chile Hidroelétrica 155

La Concluencia Chile Hidroelétrica 155

La Venta III México Eólica 100

15 DE MARÇO, 2009 / AMÉRICAECONOMIA 21

desenvolvimentosem desenvolvimentoe

ENERGIAESPECIAL

Vento a favorEvolução da capacidade instalada de energia eólica naAmérica Latina – em MWFONTE: WEA

ção, os países consumidores e exportadores poderão negociar com uma gama maior de parceiros comerciais. Outra vantagem seria a segurança no abastecimento. No Chile, a chegada do gás por via marítima permitirá a reconversão das termoelétricas que foram convertidas para operar com óleo, após a interrupção do fornecimento pela Argentina.

Isso está dando um impulso extra às termoelétricas, que já vinham ganhando espaço graças ao desenvolvimento de países com abundantes reservas de hidrocarbonetos, como o Peru. No país andino, onde funcionam quatro plantas do gênero, entrarão em operação outras quatro, em 2010 e 2011, quase dobrando a capacidade instalada. No Brasil, há a perspectiva de entrada em operação de duas novas usinas em 2011 e outras quatro, em 2013, além da unidade da Petrobras em Cubatão, de 400 MW, prevista para a virada deste ano. “É um segmento que atrai tanto tradicionais companhias investidoras no setor, como Vale, Gerdau, Votorantim e Odebrecht, quanto grandes grupos inter-nacionais, como EDF e EDP”, diz Tavares. Somente no Brasil, ele calcula que anualmente serão investidos cerca de US$ 1,5 bilhão na construção de termoelétricas a gás.

HIDRELÉTRICASMas o grande impulso em geração continuará a ser dado mesmo pelo desenvolvimento de grandes centrais hidrelétricas. Segundo Wilson, da Everis Brasil, não há escapatória. Apesar da crescente resistência de setores da sociedade a grandes projetos em redu-tos como a Amazônia, o Sul do Chile e da Argentina, os custos por MW ainda são dos mais baixos, a tecnologia é amplamente dominada e existem recursos inexplorados abundantes. O que manterá os projetos do gênero nos planos de grandes companhias internacionais geradoras com atuação na região, como Endesa, AES Gener e SN Power.

Dois grandes destaques regionais, na opinião do consultor, são os projetos do complexo hidroelétrico do Rio Madeira, com usinas programadas no Brasil e na Bolívia, que deverá consumir

R$ 28,4 bilhões apenas no trecho brasileiro. E o complexo de Trayenko, no Chile, com custo estimado em aproximada-mente US$ 1 bilhão.

Existe uma série de outras iniciativas, como o projeto de construção de 15 usi-nas da brasileira Eletrobrás em solo peruano para abastecer o Brasil, que com investimento de cerca de R$ 20 bilhões geraria entre 10 mil MW e 12 mil MW. A perspectiva é de que a construção das cinco primeiras uni-dades comece no segundo semestre, e ainda há estudos para um projeto semelhante com a Argentina.

Levando-se em conta as imensas demandas e defi ciências energéticas da América Latina, aindapode ser pouco. Mas, para um período de crise, o cenário não é nada mal.

Com Felipe Aldunate, Santiago, e Marcelo Galli,São Paulo

PUBLIRREPORTAGEM

“The best stimulus for the economy is to invest in women entrepreneurs,” sta-ted Lars H. Thunell, CEO of the Interna-tional Finance Corporation – the private sector arm of the World Bank – at an International Women’s Day event. That remark may seem hyperbolic to some economists, but it reflects a reality at two levels – first, the growing tide of wo-men entrepreneurs worldwide, and se-condly, proven U.N. studies which show that increased earnings among women results in improved healthcare and edu-cation of their families. In other words, upgrading women’s economic status is key to sustainable development and according to the IFC’s CEO, key to eco-nomic recovery globally.Within the last two decades, women’s entrée into business ownership has grown dramatically. In the United Sta-tes alone, 44.4% of all privately held fir-ms are now women-owned, and women now comprise the majority of new U.S. small business owners. Those busi-nesses now generate $2 trillion in reve-nues yearly, according to the Center for Women’s Business Research, and they employed 13 million people last year. In Europe, one out of every three sma-ll businesses is owned by women. In Japan, the second largest economy in the world, it’s one out of four, and in China, one out of five. In every corner of the world, women have come to mi-croentrepreneurship in majority num-bers as well, catapulting many families out of poverty. In Rwanda, a country best known for genocide that killed so

WHY WOMEN MEAN BUSINESS By Irene Natividad, President, Global Summit of Women

many of the country’s men and boys, women now own 40% of the nation’s businesses and growing. It is also the only country in the world where women parliamentarians at 55% form the ma-jority, and many say that it’s a direct consequence of their growing econo-mic power. One minister stated that the Rwandan economy recovered on “the backs of its women.”Since small businesses form the back-bone of every economy in the world, the fact that women are a growing group of those owners signals a shift that needs to be accelerated, according to the IFC. Right now, government-sponsored sti-mulus packages around the world are focused on infrastructure projects that are meant to generate jobs. What the IFC is signaling is that some of those funds should be targeted at buttressing small businesses that depend on loans to survive and thrive, but especially for women-owned enterprises, which have more tenuous lifelines. In addition to women’s growing econo-mic clout as entrepreneurs, women also play a pivotal role in the global economy in two other key aspects – as workers and as consumers. Right now, women now make up 30-50% of the paid wor-kforce in every corner of the world and their numbers are growing, both as a consequence of sheer need that forces many to seek employment outside the home, and as many more of them re-ceive advance training and education which makes them more marketable. In Europe, Japan and South Korea, which

are all facing a rapidly aging workforce, training women for the jobs of the pre-sent and the future are key to survival. Lockheed Martin’s CEO stated the bu-siness case starkly, when he stated the threat of the departure of “baby boomer” engineers to the viability of the company he leads. What he was pointing to is the sheer reality that developing women’s business leadership is also key to a competitive 21st century workforce.As women’s income has risen due to entrepreneurship or employment, so has their earning power. The result is that women in the developed econo-mies now make the majority of buying decisions – 80% in the U.S. alone. American women are the majority of car buyers, Internet users, education and healthcare consumers, not to mention office equipment purchasers for their own enterprises or the organizations they work for. What this means is that what a woman decides to buy is key to profitability of many companies in every country.To sum up, women not only bring in-come home to their families, they also create jobs and impact their local and national economies by what they decide to buy. It is clear that they are critical to any economic recovery, and stimu-lus packages worldwide should consi-der the gender impact of any proposed plans.Irene Natividad is President of the Global Summit of Women, which will be held in Chile from May 14-16th at the Sheraton Santiago Hotel.

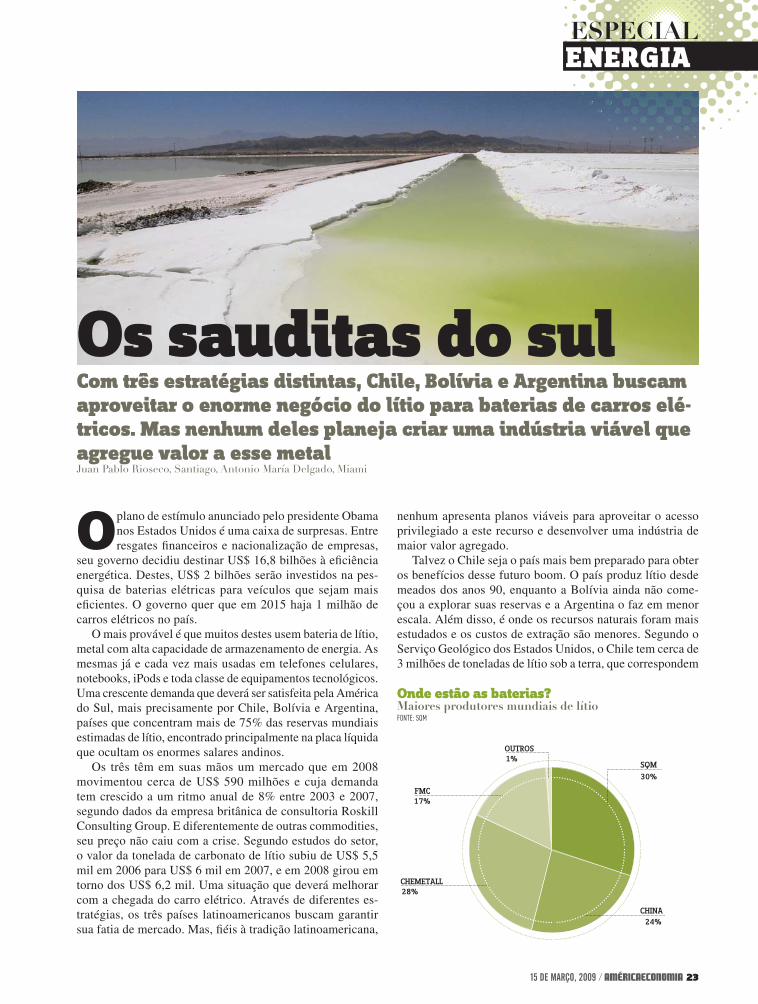

Onde estão as baterias?Maiores produtores mundiais de lítioFONTE: SQM

SQM

CHINA

CHEMETALL

OUTROS

FMC

30%

24%

28%

1%

17%

15 DE MARÇO, 2009 / AMÉRICAECONOMIA 23

Os sauditas do sul

ENERGIAESPECIAL

Oplano de estímulo anunciado pelo presidente Obama nos Estados Unidos é uma caixa de surpresas. Entre resgates fi nanceiros e nacionalização de empresas,

seu governo decidiu destinar US$ 16,8 bilhões à efi ciência energética. Destes, US$ 2 bilhões serão investidos na pes-quisa de baterias elétricas para veículos que sejam mais efi cientes. O governo quer que em 2015 haja 1 milhão de carros elétricos no país.

O mais provável é que muitos destes usem bateria de lítio, metal com alta capacidade de armazenamento de energia. As mesmas já e cada vez mais usadas em telefones celulares, notebooks, iPods e toda classe de equipamentos tecnológicos. Uma crescente demanda que deverá ser satisfeita pela América do Sul, mais precisamente por Chile, Bolívia e Argentina, países que concentram mais de 75% das reservas mundiais estimadas de lítio, encontrado principalmente na placa líquida que ocultam os enormes salares andinos.

Os três têm em suas mãos um mercado que em 2008 movimentou cerca de US$ 590 milhões e cuja demanda tem crescido a um ritmo anual de 8% entre 2003 e 2007, segundo dados da empresa britânica de consultoria Roskill Consulting Group. E diferentemente de outras commodities, seu preço não caiu com a crise. Segundo estudos do setor, o valor da tonelada de carbonato de lítio subiu de US$ 5,5 mil em 2006 para US$ 6 mil em 2007, e em 2008 girou em torno dos US$ 6,2 mil. Uma situação que deverá melhorar com a chegada do carro elétrico. Através de diferentes es-tratégias, os três países latinoamericanos buscam garantir sua fatia de mercado. Mas, fi éis à tradição latinoamericana,

Com três estratégias distintas, Chile, Bolívia e Argentina buscam aproveitar o enorme negócio do lítio para baterias de carros elé-tricos. Mas nenhum deles planeja criar uma indústria viável que agregue valor a esse metalJuan Pablo Rioseco, Santiago, Antonio María Delgado, Miami

nenhum apresenta planos viáveis para aproveitar o acesso privilegiado a este recurso e desenvolver uma indústria de maior valor agregado.

Talvez o Chile seja o país mais bem preparado para obter os benefícios desse futuro boom. O país produz lítio desde meados dos anos 90, enquanto a Bolívia ainda não come-çou a explorar suas reservas e a Argentina o faz em menor escala. Além disso, é onde os recursos naturais foram mais estudados e os custos de extração são menores. Segundo o Serviço Geológico dos Estados Unidos, o Chile tem cerca de 3 milhões de toneladas de lítio sob a terra, que correspondem

Echazú: a Bolívia

oferece o Salar de Uyuni, mas a exploração tem

que ficar nas mãos do Estado.

AFP

24 AMÉRICAECONOMIA / 15 DE MARÇO, 2009

Em plena carga

ABI

ENERGIAESPECIAL

Carros com bateria a lítio:a aposta da indústria

a 70% do material já comprovado como economicamente vi-ável do planeta, principalmente nas salmoneiras do Salar de Atacama. Ainda que ao falar de reservas base – as que ainda não foram bem calculadas ou ainda não se defi niu sua viabi-lidade econômica –, o boliviano Salar de Uyuni registre 5,4 milhões de toneladas, é de um material de menor qualidade: no Atacama, há 1,92 g de lítio por cada litro de salmoura, enquanto na Bolívia essa cifra cai a 0,3. No Salar de Hombre

Muerto – o único explorado na Argentina –, a cifra é de 0,4 g, e no Salt Lake, nos Esta-

dos Unidos, é de apenas 0,07 g por litro.A fabricante de nitratos e potássio chilena SQM é uma das

empresas que não tira o olho desse mercado. É a maior mi-neradora não-metálica do mundo e a única do setor no Chile. Lidera o mercado mundial de carbonato de lítio (matéria-prima que está um passo atrás do lítio metálico) com 30%, tem pro-dução anual de 27,5 mil toneladas e vendeu em 2008 cerca de US$ 180 milhões. A segunda é a alemã Chemetall, com 28% do mercado e da produção, principalmente nos Estados Unidos e um pouco no Chile, através da Sociedade Chilena de Lítio (que em 2008 extraiu cerca de 10% do extraído pela rival chilena). A SQM também é líder no mercado de fertili-zantes especiais – seu principal negócio, representando 55% de sua receita – e de iodo. Em 2008, suas vendas totais foram de US$ 1,77 bilhão, 49,4% mais do que em 2007.

Segundo as projeções – conservadoras – da SQM, a de-

manda mundial do componente crescerá acima de 5% ao ano no período 2008-2018. As baterias recarregáveis serão as protagonistas desse aumento, com taxas próximas dos 10% ao ano. Até 2018, representarão 42% da demanda por lítio (em 2008 essa cifra foi de 27%), e as destinadas para veículos representarão entre 10% e 15%. “A partir de 2010 ou 2011 deverão começar a aparecer lentamente os carros comerciais a bateria”, diz Christian Contreras, analista da Banchile In-versiones, em Santiago. “A demanda está crescendo muito devido ao uso em celulares e notebooks, mas nada se compara ao que poderá acontecer com os carros híbridos.”

Para Patricio Contesse, gerente geral de SQM, a pressão das autoridades na Europa, Estados Unidos e Japão para o desenvolvimento de carros elétricos está cada vez maior. “E o desenvolvimento tecnológico indica que o uso de baterias em geral será cada vez mais massivo.” E como o país tem reservas sufi cientes para satisfazer várias vezes a demanda mundial, a SQM acaba de aumentar sua capacidade de produção de 30 mil para 40 mil toneladas anuais, parte de um plano de US$ 1 bilhão em três anos, envolvendo a companhia em geral.

MÃO DO GOVERNOMas o reinado chileno pode ser posto em xeque pela Bolívia. Afi nal, o Salar de Uyuni é a maior reserva do mundo e os bolivianos estimam que poderia ter muito mais lítio do que se calcula, já que nunca foi feito um estudo detalhado de seu potencial. “Se eles decidem explorar seus recursos, podem perfeitamente igualar ou superar a atual produção do Chile, que está se expandindo”, diz Roberto Mallea, especialista do Centro de Pesquisa Mineira e Metalúrgica (Cimm), em Santiago.