métodos dinâmicos de análise financeira - aula 05

DESCRIPTION

Métodos Dinâmicos de Análise Financeira - aula 05TRANSCRIPT

1AULA 05 - ANÁLISE POR FERRAMENTAS DE GESTÃO

AULA 05 ANÁLISE POR FERRAMENTAS DE GESTÃO

MÉTODOS DINÂMICOS DE ANÁLISE FINANCEIRA

2 MÉTODOS DINÂMICOS DE ANÁLISE FINANCEIRA

PARECER TÉCNICO

Você já deve ter concluído seu parecer sobre a Cia. De Cima, não é verdade?

Se você seguiu o roteiro básico sugerido, vai entender agora a razão do mesmo e conhecer detalhes dele.

Roteiro para Análise

Este roteiro tem por objetivo indicar alguns pontos que possam ajudar a concluir sobre a análise financeira e ajudar a formar opinião sobre os riscos financeiros que uma empresa pode oferecer.

É apenas um indicador de caminhos e não um roteiro de regras rígidas ou obrigatórias. Com alguns exercícios e experiência, cada um poderá criar e desenvolver seu próprio método.

Visualizando a Análise Financeira

A análise Financeira objetiva opinar sobre a situação financeira da empresa.

O Balanço é o único instrumento que mostra o conjunto global de informações financeiras. Em nenhuma visita ou conversa é possível ter uma visão tão ampla. É importante então que se saiba tirar dela o máximo de informações úteis.

Por outro lado, o Balanço só contém informações financeiras. Não se pode tirar dele nenhuma outra informação além destas. Qualquer dedução que não possa ser confirmada pelos dados financeiros é dedução passível de erro. Portanto, é preciso cuidado nas afirmações e conclusões que são tiradas da análise financeira.

Essencialmente, as conclusões que podem ser tiradas da análise financeira são:

• sobre Lucratividade ou Rentabilidade;

• sobre Endividamento e fonte de recursos;

• sobre Estrutura de Capital e ativos de longo prazo;

• sobre Liquidez e ativos de curto prazo;

3AULA 05 - ANÁLISE POR FERRAMENTAS DE GESTÃO

LUCRATIVIDADE E RENTABILIDADE

1. Demonstração de Resultados

Utilize sempre os dados da análise vertical. É mais fácil e rápido.

• Lucro ou Prejuízo Líquido -> quanto foi em cada ano.

• Causa das mudanças no lucro/prejuízo -> ver as despesas e custos que mais contribuíram para o resultado.

Observar se as despesas estão maiores ou menores em cada ano e quais são as que mais consomem recursos. Verificar se há alguma que pareça anormal. Na análise das Despesas Financeiras e Receitas Financeiras é melhor trabalhar com o valor líquido (despesa menos receita), uma vez que ambas são resultado de sobras ou faltas no fluxo de caixa da empresa.

2. Efeitos dos Lucros ou Prejuízos

• Índice de Rentabilidade do PL -> ver a evolução em cada ano.

• Índice de Rentabilidade do Ativo -> ver a evolução em cada ano.

Observar quanto a empresa ganhou ou perdeu de seus recursos próprios e de seus ativos em cada período em função de lucros ou prejuízos. Concluir se é adequada ou não a situação de lucratividade.

ENDIVIDAMENTO E FONTES DE RECURSOS

1. Passivo

Utilize os dados da análise vertical. É mais fácil e rápido.

Trabalhe inicialmente só com os totais dos 3 grupos do Passivo.

• Recursos Próprios -> quanto foi em cada ano.

• Recursos de Terceiros -> quanto foi em cada ano e como se dividem no curto e longo prazos.

4 MÉTODOS DINÂMICOS DE ANÁLISE FINANCEIRA

Observar se o volume de recursos próprios é adequado e como eles vem evoluindo ao longo dos anos. Veja também a evolução das dívidas e se há mudanças significativas na composição delas.

Verifique as principais contas, focando as dívidas operacionais e as não operacionais. Veja se há alguma anormalidade ou mudança significativa.

2. Índices de Endividamento (Quatro Índices)

Quanto foi em cada ano e quais as principais mudanças. Veja se eles são altos ou baixos.

Lembre-se que a análise do Passivo visa verificar como são as fontes de recursos e como a empresa está buscando recursos para financiar seus ativos. Não se preocupe se ela consegue ou não pagar as dívidas. Isto será visto na análise de liquidez, mais à frente.

ESTRUTURA DE CAPITAL E ATIVOS DE LONGO PRAZO

1. Desenho da Estrutura de Capital

Utilize a análise vertical para montá-lo. É mais fácil e rápido.

Veja qual o tipo de estrutura e como ela vem evoluindo em cada ano. Verifique os pontos que fazem com que ela melhore ou que ela piore. Lembre-se que a análise da estrutura de capital enfatiza ativos e passivos de longo prazo. Analise então com que fontes de longo prazo a empresa financia seus ativos de longo prazo e se isto está adequado.

2. Índice de Imobilização do PL

Como evoluiu em cada ano e se é adequada a mudança no Ativo Permanente.

Verifique as causas que fazem com que o índice mude e quais são as principais mudanças no Ativo Permanente. Veja se há alguma anormalidade nas contas do Permanente. Veja também se há algo importante no Realizável Longo Prazo.

3. Capital de Giro Próprio

Quanto foi em cada ano.

5AULA 05 - ANÁLISE POR FERRAMENTAS DE GESTÃO

Se o índice for negativo, a empresa não tem Capital Próprio suficiente para financiar seu Capital de Giro. Já é um sinal de risco e cuidado.

LIQUIDEZ E ATIVOS DE CURTO PRAZO (VOLUMES E PRAZOS)

1. Ativo Circulante

Utilize os dados da análise vertical. É mais fácil e rápido.

Veja como a empresa distribui seus recursos dentro de Capital de Giro e quais as principais mudanças nestes ativos. A análise do Capital de Giro é a mais importante para créditos de curto prazo. Observe os volumes de duplicatas e estoques e se há mudanças significativas. Como informação adicional que o Balanço não fornece, é de suma importância saber como a empresa opera e em que período de vendas ela está, principalmente empresas com sazonalidade.

2. Índices de Liquidez (são 3) e de Prazos Médios (são 4)

Como foram em cada ano e quais as principais mudanças.

Descarte o índice de liquidez geral se não houver nada significativo no Realizável e Exigível de Longo Prazo. Descarte o índice de Liquidez Seca se a empresa for prestadora de serviços e não opera com estoques.

Lembre-se que os índices de liquidez medem apenas volumes e não prazos.

Por outro lado, os índices de prazos médios medem apenas prazos e não volumes.

Conclusões e Opiniões

Todo o trabalho de análise tem objetivo único de facilitar a tomada de decisão de crédito. Sua utilidade está em mostrar os pontos fracos e os pontos fortes da empresa analisada e, a partir deles, conceder o crédito consciente dos riscos existentes e da probabilidade de receber de volta os empréstimos concedidos.

Escreva seu parecer de crédito com argumentos claros e objetivos, utilizando os dados numéricos da análise para sustentar e apresentar seus argumentos. Nunca omita dados ou informações em seu Parecer e nem pressuponha que o leitor vá procurar os dados e informações em outros documentos, se você os omitiu em seu Parecer. Coloque no papel tudo o que for relevante.

Não perca tempo com informações e dados sem importância. Não serão eles que

6 MÉTODOS DINÂMICOS DE ANÁLISE FINANCEIRA

levarão a aprovar ou negar o crédito.

Ao final de seu parecer, faça um resumo dos pontos fortes e dos pontos fracos da empresa. Os pontos fortes são os que levam e justificam a concessão do crédito. Os pontos fracos são os riscos, que devem ser bem avaliados e acompanhados. Sempre que os pontos fracos aumentam de intensidade, os riscos aumentam. Se eles desaparecem ou melhoram, os riscos diminuem. Acompanhá-los é fundamental. E para isto, visitar e conversar com os clientes é ponto inadiável.

Você concluiu o seu parecer sobre a Cia de Cima? Ótimo!

Então leia o parecer sugerido por nós. Lembre-se que não há parecer certo ou errado, apenas pareceres que refletem mais ou menos experiência do analista.

Lendo o parecer abaixo você poderá perceber que nele não se usou qualquer percentual e muito poucos índices calculados evitando-se assim a poluição do texto e a perda de objetividade com excesso de números e referências a eles. Houve ainda preocupação essencialmente em avaliar tendências e constatações decorrentes dos índices.

Outro aspecto interessante vem do próprio texto. Ele tem começo, meio e fim e grande objetividade.

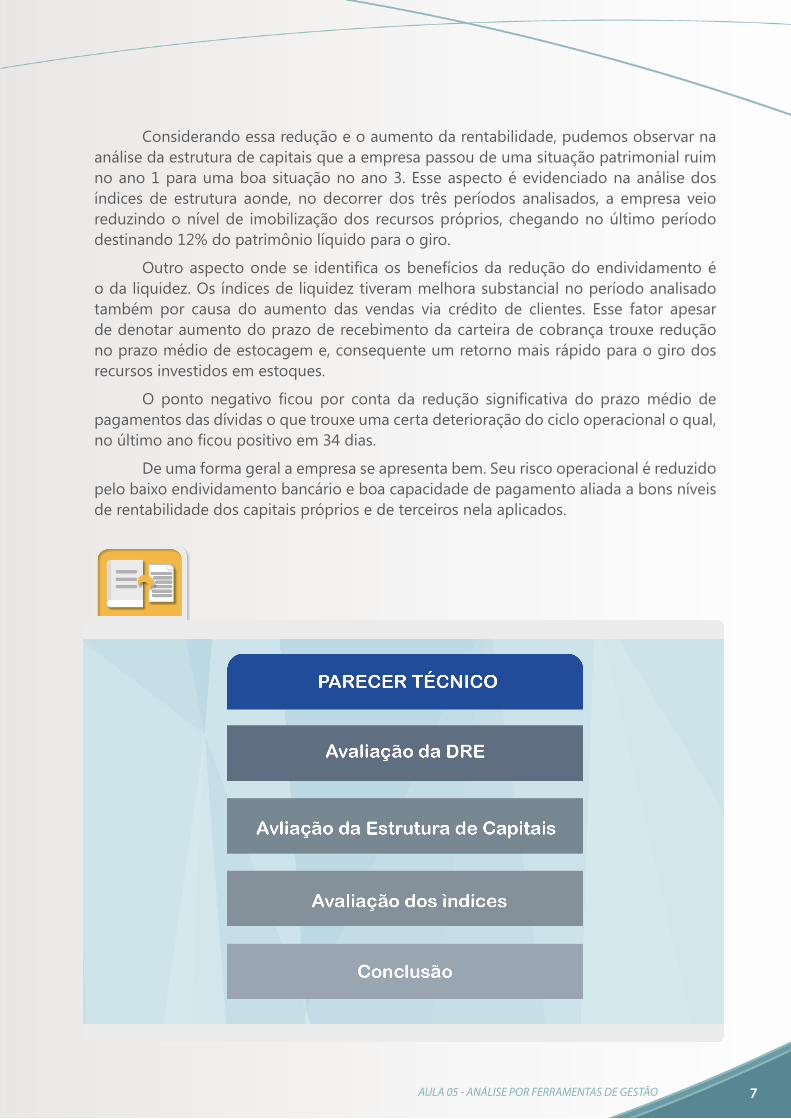

PARECER TÉCNICO DA EMPRESA CIA. DE CIMA

Analisando as demonstrações contábeis da Cia de Cima relativas ao período de ano 01 a ano 03, verificamos em sua DRE que seus lucros melhoraram substancialmente no decorrer do período em função de uma redução nas despesas financeiras e com custo de mercadoria vendida.

O efeito dessa melhora se fez sentir nos índices de rentabilidade que tiveram melhora significativa pelo retorno aos lucros. Ressalte-se ainda a redução dos níveis de endividamento com bancos e a crescente participação dos recursos próprios na estrutura da empresa.

Mesmo assim a empresa ainda concentra grande parte do seu endividamento em recursos de curto prazo, especialmente junto a fornecedores, o que não deixa de representar um certo risco. Por outro lado, como vimos, a redução do endividamento bancário de curto foi importante para a redução das despesas financeiras.

7AULA 05 - ANÁLISE POR FERRAMENTAS DE GESTÃO

Considerando essa redução e o aumento da rentabilidade, pudemos observar na análise da estrutura de capitais que a empresa passou de uma situação patrimonial ruim no ano 1 para uma boa situação no ano 3. Esse aspecto é evidenciado na análise dos índices de estrutura aonde, no decorrer dos três períodos analisados, a empresa veio reduzindo o nível de imobilização dos recursos próprios, chegando no último período destinando 12% do patrimônio líquido para o giro.

Outro aspecto onde se identifica os benefícios da redução do endividamento é o da liquidez. Os índices de liquidez tiveram melhora substancial no período analisado também por causa do aumento das vendas via crédito de clientes. Esse fator apesar de denotar aumento do prazo de recebimento da carteira de cobrança trouxe redução no prazo médio de estocagem e, consequente um retorno mais rápido para o giro dos recursos investidos em estoques.

O ponto negativo ficou por conta da redução significativa do prazo médio de pagamentos das dívidas o que trouxe uma certa deterioração do ciclo operacional o qual, no último ano ficou positivo em 34 dias.

De uma forma geral a empresa se apresenta bem. Seu risco operacional é reduzido pelo baixo endividamento bancário e boa capacidade de pagamento aliada a bons níveis de rentabilidade dos capitais próprios e de terceiros nela aplicados.

8 MÉTODOS DINÂMICOS DE ANÁLISE FINANCEIRA

ANÁLISES COMPLEMENTARES

DINÂMICA DE ORIGENS E APLICAÇÕES DE RECURSOS

Com este modelo, pretendemos avaliar quais foram as principais fontes de recursos da empresa e, principalmente onda ela às utilizou aplicando um método extremamente simples e objetivo denominado Fluxo Geral.

Para tanto, precisamos de pelo menos duas demonstrações financeiras consecutivas da empresa, já que o modelo é comparativo, isto é, compara um exercício contábil com outro.

A seguir, na coluna “variação” colocada ao lado dos valores, identificaremos a variação absoluta ocorrida em cada conta do balanço de um ano para outro. Ao analisarmos a variação (positiva ou negativa), indicaremos na coluna correspondente, a letra O (origem) se tiver ocorrido uma origem de recursos e a letra A (aplicação) se houve uma aplicação de recursos de um período para outro.

Até agora tínhamos identificado estaticamente as Origens como os valores presentes exclusivamente no Passivo do balanço e as Aplicações existentes somente no Ativo do mesmo. Dentro desse novo enfoque, iremos constatar, que Origens e Aplicações de recursos sob uma análise dinâmica (contemplando mais de um período) podem ser identificadas tanto no Ativo como no Passivo do Balanço Patrimonial.

Calcular as variações ocorridas em cada conta, das demonstrações financeiras de 2001 e 2002 da Indústria de Salsichas S.A., identificando na coluna apropriada as origens (O) e as aplicações (A) de recursos.

ATIVO 2001 2002 VARIAÇÃO O/A CIRCULANTE

DisponívelCaixa e Bancos 200 300 + 100 A

Realizável a Curto PrazoDuplicatas a Receber 1.500 2.300 + 800 A

Estoques 1.800 1.100 - 700 OAplicação Financeira 50 60 + 10 A

Realizável a Longo PrazoAplicações de Longo Prazo 1.200 1.000 - 200 O

9AULA 05 - ANÁLISE POR FERRAMENTAS DE GESTÃO

PERMANENTEImobilizado

Imobilizado Líquido 1.550 2.600 + 1.050 ATOTAL DO ATIVO 6.300 7.360 + 1.060 A

PASSIVO 2001 2002 VARIAÇÃO O/A CIRCULANTE

Fornecedores 1.400 1.100 - 300 AContas a Pagar 850 900 + 50 O

Duplicatas Descontadas 300 410 + 110 OExigível Longo Prazo

Financiamentos 1.500 1.300 - 200 APatrimônio Líquido

Capital 1.500 2.000 + 500 OLucros Acumulados 750 1.650 + 900 O

TOTAL DO PASSIVO 6.300 7.360 + 1.060 O

Vamos entender os cálculos?

Caixa e Bancos: de um período para outro a empresa aplicou mais R$ 100 nas disponibilidades, isto é, deixou maior saldo disponível em dinheiro.

Duplicatas a Receber: de um período para outro a empresa aplicou mais R$ 800 no financiamento de seus clientes, auxiliando no desempenho das vendas.

Estoques: de um período para outro a empresa reduziu seu saldo de estoques em R$ 700. Isto indica que ao reduzir houve venda de estoques. Se houve venda, houve entrada de recursos proveniente das vendas. Portanto origem de recursos no Ativo do balanço.

Aplicação Financeira: houve um aumento dos recursos aplicados pela empresa no mercado financeiro a curto prazo de mais R$ 10.

Aplicações de Longo Prazo: as aplicações financeiras de longo prazo tiveram uma redução de R$ 200 de um período para outro. Isto denota a redução das aplicações a longo prazo via resgate de títulos. Se houve resgate, houve transformação de ativos em dinheiro e, portanto, origem de recursos.

10 MÉTODOS DINÂMICOS DE ANÁLISE FINANCEIRA

Imobilizado: os ativos imobilizados foram acrescidos de R$ 1.050 no período analisado, indicando aplicação de recursos na compra de equipamentos, instalações, etc.

Fornecedores: a conta teve uma redução de R$ 300 no período, indicando que a empresa reduziu seu endividamento com os mesmos. Portanto aplicação de recursos no Passivo.

Contas a Pagar: o saldo de contas a pagar cresceu R$ 50 no período, indicando entrada de recursos vindas de terceiros na forma de prestação de serviços ou mesmo de venda de produtos com promessa futura de pagamento. Origem de recursos.

Duplicatas Descontadas: o acréscimo de R$ 110 na conta duplicatas descontadas indica que as empresa buscou recursos (origem) descontando os títulos de clientes no banco.

Financiamento: houve redução de R$ 200 nas dívidas com financiamentos. Portanto, a empresa aplicou R$ 200 na redução de seu endividamento a longo prazo.

Capital: o aumento de R$ 500 verificado no período foi resultante da integralização de capital realizada pelos sócios. Origem de recursos do Patrimônio Líquido.

Lucros Acumulados: a variação de mais R$ 900 na conta Lucros Acumulados indica que houve a incorporação de lucros auferidos no período em análise. Fonte de Recursos.

FLUXO GERAL

Utilizando-se das informações acima, iremos montar o Fluxo Geral da empresa.

Para tanto, teremos de preencher o quadro a seguir.

Começaremos identificando todas as variações que representaram origens de recursos. Anotemos o nome de cada conta na coluna da direita, sua respectiva variação (desprezando o sinal). Vamos somar as variações, totalizá-las e, em seguida fazer uma análise vertical.

Façamos o mesmo para as aplicações e preenchamos a coluna da esquerda com mesmo procedimento adotado na coluna das origens. A seguir faça a interpretação, comentando as principais fontes de recursos e as principais aplicações feitas no período.

11AULA 05 - ANÁLISE POR FERRAMENTAS DE GESTÃO

Você irá observar que com essa técnica, além de identificar os grupos do balanço que representaram origem ou aplicação, estará localizando exatamente as operações que foram responsáveis pelas mesmas (vendas, redução de dívida, etc.).

D. O. A. R.

Fluxo Geral

APLICAÇÕES ORIGENSContas Variação % Contas Variação %

Caixa e Bancos 100 4 Estoques 700 29

Duplicatas a Receber 800 33 Aplicações de Longo Prazo 200 8

Aplicação Financeira 10 - Contas a Pagar 50 2

Imobilizado 1.050 43 Duplicatas Descontadas 110 4

Fornecedores 300 12 Capital 500 20Financiamentos 200 8 Lucros Acumulados 900 37

TOTAL 2.460 100 TOTAL 2.460 100

ANÁLISE DO FLUXO GERAL

Em primeiro lugar atente para o total das Origens e para o total das Aplicações. São exatamente iguais, indicando que todos os recursos obtidos pela empresa no período entre o ano de 2001 e 2002 foram integralmente aplicados na sua atividade.

Observe agora a coluna das Origens.

Qual a principal fonte de recursos dessa empresa no período?

Foram os recursos vindos da incorporação de lucros do período, isto é, lucros acumulados (37%). Observe que se juntarmos aos Lucros Acumulados os 20% oriundos do aumento do Capital, totalizaremos 57% de fontes de recursos oriundos do Patrimônio Líquido, ou seja, 57% das fontes foram obtidas do Capital Próprio. Em segundo lugar aparece a venda de estoques que representou 29% das origens de recursos no período.

Juntando 57% de recursos vindos do Patrimônio Líquido e 29% das Vendas, já teremos um total de 86% das fontes de recursos já identificadas, a maior parte.

Agora que já identificamos as principais fontes de recursos, vamos verificar onde a empresa aplicou principalmente os mesmos.

Observe que 43% delas foram aplicados no Imobilizado, ou seja, a empresa deve estar aumentando a sua capacidade produtiva investindo em equipamentos e instalações. Isto se explica pelo significativo aumento nas vendas e pelo correspondente aumento do financiamento a clientes indicado nas Duplicatas a Receber com 33% do total das fontes

12 MÉTODOS DINÂMICOS DE ANÁLISE FINANCEIRA

de recursos aplicadas.

Outro aspecto relevante na análise das aplicações da empresa é a redução do endividamento. Note que ela aplicou 12% dos recursos na redução de dividas com Fornecedores e 8% na redução dos Financiamentos, totalizando aplicações da ordem de 20% das Fontes obtidas no período. Somando 43% dos recursos aplicados no imobilizado, mais 33% no aumento dos financiamentos a clientes e mais 20% na redução do endividamento, temos 96% das aplicações realizadas. Isto sem aparecer fontes vindas por endividamento.

Concluindo, podemos então responder à grande pergunta:

“Principalmente de onde vieram os recursos para essa empresa funcionar no período e, principalmente onde ela os aplicou?”

Obteve recursos principalmente do Capital Próprio e das Vendas e os aplicou principalmente na compra de Imobilizado, no financiamento a clientes e na redução do seu endividamento.

DOAR – FLUXO GERAL ORIGENS APLICAÇÕESATIVO VARIAÇÕES NEGATIVAS (-) VARIAÇÕES POSITIVAS (+)

PASSIVO VARIAÇÕES POSITIVAS (+) VARIAÇÕES NEGATIVAS (-)PRINCIPAIS FONTES PRINCIPAIS APLICAÇÕES

ANÁLISE QUALITATIVA DA LIQUIDEZ

A análise de liquidez é um dos pontos mais sensíveis da análise financeira. Por pior que esteja a situação financeira de uma empresa, ela ainda se manterá enquanto tiver capacidade de pagar suas dívidas. Por esta razão, a análise de liquidez com base apenas nos índices é uma análise pobre e que contém falhas e precisa ser complementada.

Uma das formas para avaliar um pouco melhor a qualidade dos ativos e a capacidade de pagamento das dívidas é fazer uma análise qualitativa de liquidez.

Comece ordenando, em ordem decrescente de liquidez, os principais ativos (usados para pagamento), e, depois, ordenando as principais dívidas (que serão pagas) pela ordem de prazos ou prioridade de pagamento.

13AULA 05 - ANÁLISE POR FERRAMENTAS DE GESTÃO

LIQUIDEZ DOS ATIVOS

1. Caixa/Bancos + Aplicações Financeiras.

Ativos de alta liquidez -> recursos à disposição e para uso imediato.

2. Duplicatas a Receber.

Ativos de boa liquidez -> dependem do pagamento dos clientes. Recursos que podem ser antecipados para uso imediato através de desconto das duplicatas ou caução empréstimo para capital de giro.

3. Estoques.

Ativos que dependem da produção (matéria-prima) e venda a clientes.

venda à vista -> boa liquidez

venda a prazo -> transformam-se em duplicatas.

PRAZOS DE PAGAMENTOS DAS DÍVIDAS.

1. Salários + Impostos + Contribuições Sociais -> prazos curtos (até 10 dias).

2. Empréstimos Bancários -> supor que são garantidos por caução de duplicatas.

3. Fornecedores + Contas a Pagar e outras -> prazos até 60 dias.

Para se realizar o Cálculo da Liquidez Qualitativa é necessário observar a seguinte fórmula, elaborada pelo Prof. José Pereira da Silva da Universidade de São Paulo (Análise de Crédito, Editora Atlas, São Paulo, 1990).

FORMA DA ANÁLISE QUALITATIVADisponível

Salários + Impostos + Encar-gos Sociais (-)

Sub-total ADuplicatas a Receber (+)

Empréstimos Bancários (-)Sub-total B

Demais Dívidas (Fornecedores, etc.) (-)

Sub-total C

14 MÉTODOS DINÂMICOS DE ANÁLISE FINANCEIRA

Se “C” for positivo (+), a liquidez da empresa é muito boa e não depende da venda de estoques para pagar as dívidas existentes.

Se “C” for negativo (-)

1. transforme o valor em (+);

2. divida “+C” pelo valor do estoque e multiplique pelo prazo médio de estocagem. O resultado obtido (dias) é “tempo de venda dos estoques” necessário para que a empresa pague as dívidas existentes. Verifique se este tempo está adequado com o prazo das dívidas que devem ser pagas pelo estoque (fornecedores, contas a pagar ou outras).

Se “B” for negativo, cuidado. A empresa dá sinais de que não tem duplicatas para pagar suas dívidas bancárias (ou duplicatas suficientes para dar em caução). Esta situação representa risco de liquidez ou uma situação de liquidez apertada. Só não será risco se a empresa faz vendas à vista em valor suficiente para cobrir o valor de “B NEGATIVO”.

Baseado em sua demonstração financeira de 2003 e no índice de Prazo Médio de Estocagem igual a 34 dias, certa indústria apresentou o seguinte quadro:

ANÁLISE QUALITATIVA R$Disponível (+) 5.935

Salários + Impostos + Encar-gos Sociais (-) - 5.464

Sub-total A 471Duplicatas a Receber (+) 25.957

Empréstimos Bancários (-) - 20.290Sub-total B 5.508

Demais Dívidas (Fornecedores, etc.) (-) - 15.403

Sub-total C - 9.895

Pelo Sub-total “B”, verificamos que a empresa tem duplicatas suficientes para cobrir seus empréstimos bancários.

Como o sub-total “C” ficou negativo vamos transformá-lo em positivo, em seguida

15AULA 05 - ANÁLISE POR FERRAMENTAS DE GESTÃO

dividi-lo pelo saldo de estoques que consta no balanço e, em seguida, multiplicá-lo pelo Prazo Médio de Estocagem que é de 34 dias.

R$ 9.895 : 24.424 x 34 = 14 dias

Verificamos que a empresa depende da venda de estoques para poder pagar suas dívidas de curto prazo. Com apenas 13 ou 14 dias de vendas, ela gera recursos ou duplicatas suficientes para pagar essas dívidas. Como elas têm prazos de 30 ou 60 dias, a liquidez da empresa é boa.

Liquidez dos Ativos

Curtíssimo prazo Rápida Curto prazo Tempo de

vendas (dias)para pagar

dívidas

X X X XPagamento de

Dívidas Até 10 dias Duplicatas Até 60 dias

16 MÉTODOS DINÂMICOS DE ANÁLISE FINANCEIRA

Facilidade para calcular e interpretar os dados financeiros não garante um retrato acurado da situação financeira de uma empresa. Os dados, puros e simples podem ser enganosos, inconsistentes ou errôneos. Assim, antes de analisar os demonstrativos, existem limitações que não devem passar despercebidas como a qualidade das informações. A análise financeira é apenas tão boa quanto as informações em que se baseia. Se as contas a receber estiverem registradas com erros num balanço, os cálculos feitos em relação ao índice de liquidez ou à rotatividade das contas a receber (duplicatas) serão falhos. Com toda a probabilidade, os demonstrativos preparados e atestados por uma empresa de consultoria contábil conceituada serão mais completos e acurados. Todas as condições econômicas, competitivas e reguladoras exercem influência sobre o contexto dentro do qual opera uma empresa. Aquilo que pode aparecer como um ponto fraco num balanço como um pequeno declínio dos lucros de um ano para outro, na realidade pode ser um ponto forte se a economia, durante o período tiver sofrido uma queda brusca. As condições externas estão constantemente em mudança e esse fato pode limitar as conclusões a que se pode chegar por meio da comparação dos demonstrativos de períodos diferentes. Quando se trabalha com números, existe sempre o perigo da centralização num resultado final enquanto outras considerações necessárias são excluídas. A análise financeira envolve um alto grau de interpretação e, portanto, raramente se pode chegar a conclusões absolutas. Ela deve ser encarada apenas como um meio de identificar os pontos fortes e fracos de uma empresa e de fazer previsões elaboradas quanto à sua capacidade futura em gerar lucros e pagar os seus parceiros de risco. A análise das Demonstrações Financeiras serve para formar opinião sobre a situação financeira da empresa. Serve também para indicar as mudanças e dar subsídios e argumentos para a empresa. O Balanço é o único instrumento que mostra o conjunto global de informações financeiras. Em nenhuma visita ou conversa com pessoas é possível ter uma visão tão ampla. É importante então que se saiba tirar dela o máximo de informações úteis. Por outro lado, o Balanço só contém informações financeiras. Não se pode tirar dele nenhuma outra informação além destas. Qualquer dedução que não possa ser confirmada pelos dados financeiros é dedução passível de erro. Portanto, é preciso cuidado nas afirmações e conclusões que são tiradas da análise financeira.

Autor: Paulo Schulz

17AULA 05 - ANÁLISE POR FERRAMENTAS DE GESTÃO

CONCLUSÃO

Nesta etapa, você avaliou ferramentas complementares para obter conclusões mais confiáveis na avaliação econômico-financeira das empresas, através de suas demonstrações contábeis básicas.

Com esses assuntos encerramos o Desenvolvimento do Modelo Americano de Análise, o mais utilizado.

O que você pensa de no próximo tópico conhecer alguns modelos que avaliam as empresas através de abordagens diferenciadas?

18 MÉTODOS DINÂMICOS DE ANÁLISE FINANCEIRA

ASSAF N., Alexandre, Finanças Corporativas e Valor, São Paulo, Editora Atlas, 2004.

GITMAN, Lawrence, Princípios de Administração Financeira, Lisboa, Editora Harbra. 2002.

JOHNSTON, Kenneth, Contabilidade e Administração; São Paulo, Editora MacGraw-Hill, 1991.

MATARAZZO, Dante C., Análise Financeira, São Paulo, Editora Atlas, 1998.

RUTH, George, Análise de Crédito, São Paulo, Editora IBCB, 1994.

SILVA, José P., Análise de Crédito, São Paulo, Editora Atlas, 1993.

WESTON, Fred, Fundamentos de Administração Financeira, São Paulo, Editora Makron, 2003.