metodologia de acompanhamento do investimento no...

TRANSCRIPT

São Paulo Perspec., São Paulo, v. 23, n. 2, p. 28-39, jul./dez. 2009

A relevância de se conhecer o quanto um país cresce e quais as características deste crescimento constitui uma das importantes funções dos institutos de estatísticas e de pesquisas econômicas. No Sistema de Contas Nacionais, o investimento, compreendido como a aplicação de capital nos meios que levam à expansão da capacidade produtiva da empresa,1 é o principal componente do crescimento da produção nacional. Para quantificar o valor investido, os institutos de pesquisa coletam junto às empresas um conjunto de informações, que compõem o total da produção em determinado período.

No Brasil, o investimento realizado é captado pelo Instituto Brasileiro de Geografia e Estatística – IBGE e por outros centros de pesquisas e estatísticas, seguindo as normas internacionais, de modo que possa ser com-parado com outros países. A maior parte das estatísticas está disponível sob as dimensões setoriais, geográficas e sociais, desde que agregadas nacionalmente. As informações, à medida que são distribuídas geograficamente ou setorialmente, deixam de ter acuidade devido às duplicidades e à abrangência estatística. Apesar disso, muitos exercícios são válidos para tentar extrair informações qualificadas deste universo.

Resumo: A análise do investimento no Brasil pode ser qualificada por quatro momentos: o da “decisão de investir”; o da “divulgação da decisão de investir”; o da “realização do investimento”; e o da “apuração do investimento”. Este artigo descreve

estes momentos e os indicadores desenvolvidos por instituições brasileiras que melhor os representam.

Palavras-chave: Investimento. Desenvolvimento econômico. Indicadores de investimento.

Methodologies for Monitoring of investiMent in Brazil

Abstract: The analysis of investment in Brazil can be characterized by its several moments: the “investment decision”, the “disclosure of the decision to invest”, the “realization of the investment” and the “determination of investment”. The aim of this article is to

describe each of these moments and the indicators that better represents them.

Key words: Investment. Economic development. Investment indicators.

METODOLOGIA DE ACOMPANHAMENTO DO INVESTIMENTO NO BRASIL

Denise AnDrADe roDrigues

MAriA DAs grAçAs MourA Brito

METODOLOGIA DE ACOMPANHAMENTO DO INVESTIMENTO NO BRASIL 29

São Paulo Perspec., São Paulo, v. 23, n. 2, p. 28-39, jul./dez. 2009

Este artigo trata da quantificação do investimento segundo o que serão chamados “momentos do investi-mento”, aqui classificados como: o “momento da deci-são de investir”; o “momento da divulgação da decisão de investir”; o “momento da realização do investimen-to”; e o “momento da apuração do investimento”.

Para isso, inicialmente, identificou-se o universo das pesquisas que tratam da medição do investimento por meio dos portais destas instituições. Para avaliar o âmbito de aplicação destas pesquisas, empregaram-se, como metodologia, a análise do conceito de investi-mento, a forma de captação das informações e o “mo-mento do investimento” ao qual estas informações se aplicam.

Dessa forma, o artigo está estruturado em três se-ções. A primeira trata de uma breve revisão teórica sobre os principais determinantes do investimento. A segunda apresenta os mais importantes indicado-res de investimentos no Brasil, quem os concebeu e suas principais características. Por fim, a terceira traz algumas considerações acerca dos pontos tratados ao longo do artigo.

OS DETERMINANTES DO INVESTIMENTO E SEUS “MOMENTOS”

A decisão de investir baseia-se, até sua concretiza-ção, em diversas variáveis, como a incerteza macro e microeconômica, o custo do capital, a disponibili-dade de informação, entre outros fatores. De acordo com trabalho de Melo e Junior (1998), do Instituto de Pesquisa Econômica Aplicada – Ipea, existem cin-co teorias de determinação do investimento: modelo de acelerador do investimento; teoria neoclássica do investimento; modelo do acelerador flexível; aborda-gem de opções; e investimento privado em países em desenvolvimento (PEDs).

A partir da teoria geral de Keynes, os chamados economistas keynesianos desenvolveram modelos de crescimento, entre os quais o modelo do acelerador dos investimentos. Neste modelo, o investimento líquido é proporcional à variação do nível de produto (Y):

I = α ∆Y (1),em que α é a relação incremental capital-produto,

suposta constante.

No âmbito da teoria neoclássica do investimento, Jorgenson (1967) e Hall e Jorgenson (1967) desen-volveram o modelo do acelerador flexível, em que o estoque de capital desejado (k*) é função do custo do capital e do nível da produção. O custo de utilização do capital (c) é determinado pelo preço dos bens de capital, pela taxa real de juros, pela taxa de deprecia-ção e pelo nível de impostos/subsídios incidentes so-bre os investimentos:

K* = f (Y, c) (2)

No modelo do acelerador flexível, o volume de in-vestimento ajusta parcialmente o estoque de capital atual ao nível desejado, tendo em vista a defasagem no processo de tomada de decisão e implementação dos investimentos:

I = λ[(γY/c)-K-1] (3)

Nesta teoria, a relação capital/produto é constante e independente do custo de capital, com ajustamento instantâneo (λ =1) e ausência de depreciação.

Dixit e Pindyck (1994) e Pindyck e Solimano (1993) desenvolveram a abordagem por opções, em que, num contexto de incerteza, a decisão de investir envolve a opção de compra e a opção de esperar por nova informação. O agente procura equilibrar o valor da espera por nova informação com o custo de opor-tunidade de adiar a decisão de investir (em termos de retornos renunciados). Nesta abordagem, a decisão de investir é irreversível e a incerteza subsequente. O investimento é uma opção de esperar por melhores informações sobre o projeto em análise, o que impli-ca a existência de um timing ótimo. Neste caso, os in-vestidores só implementam projetos que apresentam taxas de retorno que superam o custo do capital.

Nos países em desenvolvimento, o setor público assume papel significativo na formação bruta de capi-tal agregado. Considera-se que os investimentos pú-blicos em infraestrutura incentivam os investimentos do setor privado. Entretanto, pela ótica do financia-mento, a ampliação dos gastos públicos com inves-timento pode resultar em elevação da taxa de juros, desestimulando, consequentemente, os investimen-tos privados. Outro fator importante é que a instabi-lidade das economias em desenvolvimento influencia negativamente as decisões de investimento.

30 DENISE ANDRADE RODRIGuES /MARIA DAS GRAçAS MOuRA BRITO

São Paulo Perspec., São Paulo, v. 23, n. 2, p. 28-39, jul./dez. 2009

No Brasil, com o período de retomada do inves-timento ocorrido após a estabilização da moeda em meados da década de 1990, tornou-se necessário um acompanhamento mais rigoroso do investimento. Os institutos de pesquisa brasileiros desenvolveram e aprimoraram metodologias que permitem identificar os níveis de investimento nos diferentes momentos que permeiam o processo do investimento.

Para efeito deste artigo, o mapeamento do inves-timento foi dividido em quatro etapas, denominadas de “momentos do investimento”: decisão de investir; divulgação; realização; e apuração do investimento efetivamente realizado.

No primeiro momento deste processo – “o da de-cisão de investir” –, a empresa empreende ações de modo a definir se, e quando, precisa realizar inves-timentos. Envolve um período de planejamento, no sentido de estipular as prioridades e os parâmetros sob os quais o projeto de investimento será levado adiante. Ocorre, em essência, em um ambiente inter-no à empresa e não tem efeito social amplo. Nesse momento, o investimento não é um fato e pode não acontecer, tendo em vista a mudança nos planos da empresa ou do ambiente econômico.

O “momento da divulgação da decisão de inves-tir” é aquele em que a empresa informa ao mercado sua decisão. Algumas empresas fazem campanha de divulgação para informar os fornecedores, os clien-tes, os acionistas e os funcionários a respeito dos seus planos de expansão ou modernização. Isso contribui, ao mesmo tempo, para orientar seus concorrentes para um novo posicionamento no mercado. Outras empresas divulgam de forma menos programada, às vezes indiretamente, como, por exemplo, por meio da solicitação de autorizações de entes públicos (re-gistros de empresas, licenças de meio ambiente, etc.). Ocorrem, portanto, assimetrias na divulgação destas informações e nem todos os agentes econômicos in-teressados têm pleno conhecimento dos planos da empresa.

O “momento da realização do investimento” é aquele em que, decidido o projeto de investimento, várias ações são empreendidas para dar curso à deci-são, como a obtenção de financiamento, a compra de terreno, a realização de obras, a elaboração de proje-

tos de engenharia e arquitetura, a aquisição de equi-pamentos e outras, até a “inauguração” do empreen-dimento e o início do funcionamento pleno.

Finalmente, o “momento da apuração do inves-timento” é o da quantificação em volume e valor do investimento efetivamente realizado. Desde o mo-mento da “inauguração” do investimento até sua apuração, podem se passar alguns anos, dependendo do tempo de inclusão do novo investimento na base da pesquisa do IBGE.2

A finalidade da análise econômica e, consequente-mente, o momento do investimento a ser esclarecido estabelecem qual o melhor indicador a se utilizar.

INDICADORES DE INVESTIMENTO NO BRASIL

Acompanhar a decisão de investimento dos agentes econômicos, em qualquer nível de detalhamento, sen-do ela uma intenção empresarial ou um projeto estru-turado de investimento, tem várias implicações.

Do ponto de vista do planejamento público, seja para implantação, expansão ou modernização da in-fraestrutura, a “decisão de investir” de empresas pri-vadas pode determinar ações propositivas do ente público no que se refere à atração de investimentos, propiciando o deslocamento das unidades produtivas das empresas e da atração de investimento estrangei-ro. Outro impacto no planejamento público diz res-peito aos indicadores do “momento de apuração do investimento”, que estão correlacionados aos eventos de natureza fiscal e tributária.

Da perspectiva empresarial, o anúncio de inves-timento pode criar expectativas em competidores e fornecedores de setores integrados, alterando, conse-quentemente, suas posições no mercado devido aos sinais emitidos pela demanda futura. Já o investimen-to realizado e apurado contribui para o delineamento das informações macroeconômicas e a formação das expectativas futuras.

Pelo menos sete instituições disponibilizam infor-mações para o mapeamento do processo de investi-mento: Fundação Getúlio Vargas – FGV; Confedera-ção Nacional da Indústria – CNI; Rede Nacional de Informações sobre o Investimento – Renai; Fundação Sistema Estadual de Análise de Dados – Seade; Banco

METODOLOGIA DE ACOMPANHAMENTO DO INVESTIMENTO NO BRASIL 31

São Paulo Perspec., São Paulo, v. 23, n. 2, p. 28-39, jul./dez. 2009

dos agentes econômicos e podem ser considerados sinalizadores do “momento da decisão de investir”, não tendo como foco uma mensuração mais precisa do ânimo dos investidores.

Medindo a “divulgação da decisão de investir”

O anúncio do investimento planejado representa a posição estratégica do empresário diante da expec-tativa de demanda futura de seus negócios e do am-biente econômico. Neste momento, o projeto mais detalhado pode não estar definido e, inclusive, exis-te a possibilidade de não acontecer, tendo em vista mudanças no plano do empresário ou do ambiente econômico. O monitoramento destas informações é capaz de orientar a economia de uma região ou de um setor. Este termômetro dos negócios é um indicador internacionalmente conhecido como investment tempe-rature ou investment climate.

Existiram várias experiências, no Brasil, em sis-tematizar as intenções dos empresários em realizar investimentos. Pioneira neste tipo de informação, a pesquisa Intenções de Investimentos, da Simonsen e Associados, apresentou uma metodologia singular de informações obtidas em jornais, revistas, periódicos especializados e balanços de empresas, para utiliza-ção, pela própria consultoria, em trabalhos de seus clientes. O principal mérito foi verificar a adequação das fontes às necessidades de informações para for-mar a decisão de investir de seus clientes.

A pesquisa Anúncios de Investimentos, do BNDES, realizada no período 1996-2006, abordou a base se-torial e regional das expectativas de investimentos no Brasil, limitando-se, porém, aos investimentos anun-ciados acima de US$ 5 milhões anunciados nos jornais Folha de S.Paulo, O Estado de S.Paulo, Gazeta Mercantil, Jornal do Brasil e O Globo. Esta pesquisa captou os in-vestimentos produtivos que visavam implantação de novos empreendimentos e ampliação e moderniza-ção da capacidade produtiva das empresas, por meio da execução de obras para instalações físicas, aquisi-ção de móveis, máquinas e equipamentos, etc., des-considerando os anúncios que relatavam aquisições e fusões patrimoniais, aplicações financeiras, gastos com publicidade, gastos com treinamento de recur-

Nacional de Desenvolvimento Econômico e Social – BNDES; Banco Central do Brasil – Bacen; e o IBGE.

Medindo a “decisão de investir”

Os empresários avaliam o nível de utilização de ca-pacidade produtiva na empresa e no setor ao qual pertencem, avaliam os indicadores de crescimento da demanda e do produto nacional e analisam as oportu-nidades para definir sua estratégia de crescimento.

Medir o ânimo dos investidores diante das expec-tativas futuras ajuda a caracterizar o clima dos negó-cios. A partir desta sensibilidade, os sinais podem ser captados por duas pesquisas: o Índice de Confiança na Indústria – ICI, sondagem realizada pela FGV; e o Índice de Confiança do Empresário Industrial – Icei, levantamento produzido pela CNI.

A sondagem realizada trimestralmente pela FGV, desde 1966, em mais de 700 empresas industriais, in-dica a expectativa que o empresário tem em aumen-tar a capacidade instalada e sinaliza sua confiança no crescimento da economia. No que se refere aos in-vestimentos, a pesquisa capta, uma vez a cada ano, os investimentos realizados no ano anterior e previstos para o ano em curso.

De forma similar, o Índice de Confiança, da CNI, indica se o empresário acredita que haverá melhora nas condições atuais da economia brasileira e da em-presa, em relação ao período anterior, e se haverá me-lhora nas condições futuras da economia brasileira e da empresa (expectativas). Identifica informações re-lacionadas à situação geral da empresa, como o nível de emprego e a utilização da capacidade, e sobre seus principais produtos. No que se refere aos investimen-tos, o levantamento capta, uma vez a cada ano, os in-vestimentos realizados no ano anterior e os previstos para o ano em curso. Esta pesquisa é aplicada nas em-presas industriais com pelo menos 20 empregados.

As sondagens abordam aspectos determinantes do investimento na fase inicial, quando as decisões são influenciadas por fatores objetivos associados ao empreendimento e subjetivos relacionados à percepção empreendedora do empresário. Assim, o investimento pode, ainda, não estar completamente definido. Estes indicadores retratam as expectativas

32 DENISE ANDRADE RODRIGuES /MARIA DAS GRAçAS MOuRA BRITO

São Paulo Perspec., São Paulo, v. 23, n. 2, p. 28-39, jul./dez. 2009

sos humanos, construção de imóveis residenciais, compra de bens não-duráveis, capital de giro e outras aquisições de uso corrente.

As inovações introduzidas pela pesquisa Anúncios de Investimentos foram o estabelecimento de uma série histórica com atualização diária, de uma linha de informações contínuas aos agentes econômicos sobre os principais cenários setoriais e regionais nos anos seguintes aos do investimento anunciado e a disponibilização pública dos resultados, contribuin-do para a diminuição das assimetrias de informações existentes no ambiente de futuros investimentos.

A Renai, criada em 2003, pelo Fórum Nacional de Secretários do Desenvolvimento, Indústria e Co-mércio, e mantida pelo MDIC, consolida um banco de dados de anúncio de projetos de investimentos no Brasil. Os participantes da Renai – 27 secretarias estaduais de desenvolvimento ou similar estadual, o consórcio de promoção comercial da Catalunha, a Federação da Indústria de Minas Gerais – FIEMG, o Banco do Nordeste (BNB), o BNDES e a Supe-rintendência da Zona Franca de Manaus – Suframa – fornecem informações sobre seus bancos de dados, que se juntam à pesquisa sistemática nos meios de comunicação especializados, realizada pelo próprio corpo técnico do MDIC.

As informações da Rede são divulgadas em um relatório semestral, segmentado por setor e por país investidor. A pesquisa da Renai considera apenas os novos anúncios, não incluindo o recadastramento destes, de tal forma que o projeto de investimento identificado em determinado ano não necessariamen-te consta dos relatórios semestrais seguintes.

Além de consolidar os valores dos projetos de in-vestimentos, a Renai divulga o Índice de Anúncios de Investimento, que procura atenuar o viés causado pela concentração em projetos de maior envergadura ou empresas de grande porte.

Esse índice é composto pelo número, valor e dis-persão do valor dos anúncios de investimentos, tendo como base o primeiro trimestre de 2005. O valor dos anúncios de investimentos em dólares é deflacionado pelo índice de preços por atacado norte-americano (IPA). A pesquisa também utiliza como medida de dispersão o Índice de Herfindahl-Hirschman (HHI

inverso); dessa forma, quanto maior a dispersão dos valores anunciados maior o indicador. O Índice de Anúncio de Investimento foi definido como a média aritmética destes três indicadores.

A experiência da Renai destaca-se por apresentar uma divulgação frequente dos resultados, tornando-os disponíveis pouco tempo após o próprio anúncio, fator imprescindível para valorizar a informação, tan-to pelo efeito de rapidez na divulgação quanto por sua gratuidade, diminuindo sua captura por grupos de interesse privados.

A Piesp, realizada pela Fundação Seade desde 1998, é uma experiência relativamente consolidada de captação de informações de anúncios de investimen-tos. Foi concebida por demanda da então Secretaria de Ciência, Tecnologia, Desenvolvimento Econômi-co e Turismo estadual, com o objetivo de sinalizar as tendências do investimento produtivo no Estado de São Paulo, em face do período de forte atração de investimentos ocorrido no Brasil, após a estabili-zação monetária de 1994, e também como resposta às ações empreendidas por outros governos estaduais para atraí-los (COMEGNO; PAULINO, 2003).

A metodologia da Piesp consiste em identificar e organizar diariamente os anúncios de investimen-tos privados ou das empresas estatais destinados ao Estado de São Paulo, que são divulgados nos princi-pais jornais do Estado (Folha de S.Paulo, O Estado de S.Paulo), nas publicações especializadas (Valor Econô-mico, Diário do Comércio & Indústria, entre outros) e nas versões on-line de periódicos regionais, tendo em vista a dinâmica econômica de várias regiões do interior paulista e sua crescente representatividade na econo-mia do Estado.

Após a coleta da notícia, é feito um contato com a empresa anunciante, para verificação da veracida-de do anúncio, sua localidade, descrição, valor do in-vestimento e país de origem do capital da empresa investidora.

A Piesp considera apenas os anúncios de investi-mentos produtivos que visam ampliar permanente-mente a capacidade produtiva, ou seja, os anúncios nos quais se identifica a intenção de execução de obras para instalações físicas, aquisição de móveis, máquinas e equipamentos, inovação tecnológica, etc.

METODOLOGIA DE ACOMPANHAMENTO DO INVESTIMENTO NO BRASIL 33

São Paulo Perspec., São Paulo, v. 23, n. 2, p. 28-39, jul./dez. 2009

A divulgação da Piesp é semestral e realizada por meio do portal da instituição, onde é possível consul-tar a base dos dados consolidados.

As novidades introduzidas pela metodologia de-senvolvida pela Piesp estão na sistematização da cap-tação da informação, no procedimento de validação da informação e na segmentação e regionalização do anúncio do investimento. Esta última, em particular, apresenta grande interesse por parte dos municípios, uma vez que o conjunto de regiões diversificadas e dinâmicas do Estado apresenta potencial para a re-cepção destes investimentos e atua de forma ativa para atraí-los.

O prazo de divulgação dos resultados das pesqui-sas de anúncios de investimento é um fator crítico, pois, como se trata de levantamento conjuntural, a divulgação dos resultados em um prazo extenso deixa a pesquisa exposta a mudanças do clima dos investidores.

Entre as pesquisas que mantêm uma divulgação re-gular, estão a Piesp e Renai, mas observam-se, nestas experiências, algumas diferenças na condução do le-vantamento, no tratamento dos dados e na divulgação dos resultados. Os principais aspectos da metodologia destas pesquisas estão resumidos no Quadro 1.

Excluem-se os anúncios de investimento que relatam aquisições e fusões patrimoniais, aplicações financei-ras, gastos com publicidade, gastos com treinamento de recursos humanos, construção de imóveis residen-ciais, compra de bens não-duráveis, capital de giro e outras aquisições de uso corrente.

Para atender às recomendações dos órgãos de es-tatística da Organização das Nações Unidas – ONU e os procedimentos metodológicos do IBGE no cálculo da taxa de investimento do setor privado no Sistema de Contas Nacionais, a Piesp equipara as em-presas estatais às privadas.

Os investimentos com valor inferior a US$ 10 mil não são considerados, tendo em vista as característi-cas econômicas do Estado de São Paulo. O montante dos recursos declarados em reais ou outras moedas são convertidos em dólares, utilizando-se a taxa de câmbio média do mês do anúncio do investimento. Os dados são agrupados por região administrativa do Estado, setor e subsetor, com base na Classificação Nacional de Atividades Econômicas – CNAE, e por intensidade tecnológica. Os investimentos também são classifica-dos pelo tipo (implantação de novas unidades, amplia-ção e modernização de plantas e pesquisa e desenvol-vimento) e pela origem do capital envolvido.

Quadro 1Aspectos Metodológicos da Piesp e Renai

Piesp Renai

Objeto da pesquisa Anúncios de investimento Projetos de investimentoCaptação Diária por meio dos principais jornais Por meio dos componentes da rede e

pesquisa nos principais jornais

Âmbito Investimentos destinados ao Estado de São Paulo com valor igual ou superior a US$ 10 mil

Investimentos destinados ao Brasil

Agregação dos dados Totalização anual, semestral e trimestral Totalização semestral

Por setor Por setor

Por subsetor

Por regiões

Por município

Por país de origem Por país de origem

Por tipo

Divulgação Semestral Semestral

Conceito de investimento Definido e divulgado Não divulgadoChecagem Realizada Não divulgado

34 DENISE ANDRADE RODRIGuES /MARIA DAS GRAçAS MOuRA BRITO

São Paulo Perspec., São Paulo, v. 23, n. 2, p. 28-39, jul./dez. 2009

Medindo a “realização do investiMento”

Quando o investimento deixa de ser uma expectativa e passa a compor um plano estruturado em que apon-tam-se as projeções de oferta e demanda, a previsão do custo e da receita, os valores dos investimentos tangíveis e intangíveis, as projeções da necessidade de capital de giro, o cronograma de desembolso, entre outros itens, ele ingressa no “momento da realização do investimento”.

Nos projetos de investimento, o papel do finan-ciamento é central, como abordado a partir dos estu-dos de Schumpeter (1912), Keynes (1936) e Kalecki (1977). Dessa forma, as informações do montante destinado ao financiamento de projetos originam indicadores interessantes para averiguação da versão real dos investimentos.

As principais fontes de financiamento de recursos para projetos produtivos no Brasil são o BNDES, a Caixa Econômica Federal – CEF, além do ingresso de Investimento Estrangeiro Direto – IED. Destes, as informações provenientes do BNDES e do IED são de maior interesse para efeitos do estudo sobre o investimento produtivo, uma vez que a CEF atua, ba-sicamente, no segmento de financiamento imobiliário e do saneamento público, agregando informações re-levantes para a construção do Produto Interno Bruto – PIB e da Formação Bruta de Capital Fixo – FBCF, mas com menor importância para a verificação do investimento produtivo.

O BNDES fornece, mensalmente, os valores da realização de consultas, aprovações e desembolsos das suas operações de crédito. As informações in-cluem os valores dos itens financiáveis do banco, tais como: obras civis, montagem e instalações; máquinas e equipamentos novos e usados, móveis e utensílios; gastos com estudos e projetos; gastos com qualidade e produtividade, pesquisa e desenvolvimento, capa-citação técnica e gerencial, atualização tecnológica; despesas pré-operacionais; gastos com a comercia-lização de novos produtos e serviços; gastos com treinamento de pessoal; reforma de equipamentos e instalações; investimentos em infraestrutura urbana e social e capital de giro. Assim, o investimento na concepção do BNDES abrange não só os bens tan-

gíveis, mas também os intangíveis, que cada vez mais contribuem para ampliação da capacidade produtiva das empresas.3

No BNDES, o processo de financiamento tem início com as “consultas”, que são realizadas quando o empresário já decidiu o investimento. A etapa se-guinte envolve depurar os itens a serem financiados (por terceiros ou com recursos próprios) e a discus-são do projeto.

Os “desembolsos” do BNDES são realizados, paulatinamente, após a análise do projeto e sua apro-vação. Apuradas as necessidades e sua viabilidade econômico-financeira, definem-se as etapas e o cro-nograma físico-financeiro adequado ao desenvolvi-mento do projeto. Trata-se, portanto, do “momento de realização do investimento”.4

Observa-se, no Gráfico 1, que o valor do desem-bolso é sempre inferior ao da consulta.5 Esta diferen-ça cresce quanto maior for o aumento dos incentivos aos empresários para realizar investimentos sem que tenham viabilidade econômica. Além disto, existe uma defasagem temporal entre a consulta e o desem-bolso pelo BNDES de 1 a 2 anos, nos projetos apre-sentados pelas empresas. Este impacto na defasagem temporal é amenizado pelos desembolsos para finan-ciamento da compra de máquinas e equipamentos realizados em operações automáticas com agentes fi-nanceiros do BNDES, que raramente excedem a seis meses, entre a entrada do pedido de financiamento e o seu respectivo desembolso, e representam cerca de 40% do total do desembolso.

O BNDES é a principal instituição de financia-mento produtivo brasileira, mas outras instituições financeiras também contribuem com recursos pró-prios ou com os fundos de desenvolvimento esta-duais, como é o caso dos bancos de desenvolvimento – BDMG, Bandes, BRDE, Banco do Nordeste – e das agências de fomento estaduais – Nossa Caixa De-senvolvimento, Caixa RS, etc. Neste sentido, as suas consultas e seus desembolsos também somariam ao conjunto consolidado nacional.

Uma fonte adicional de informação sobre o volu-me de recursos destinados ao investimento produtivo em implantação é a entrada de IED disponibilizado pelo Bacen.6

METODOLOGIA DE ACOMPANHAMENTO DO INVESTIMENTO NO BRASIL 35

São Paulo Perspec., São Paulo, v. 23, n. 2, p. 28-39, jul./dez. 2009

Os dados do Bacen são obtidos dos registros ex-pedidos pelo Departamento de Capitais Estrangeiros até a data-base, e não incluem transferências inter-nacionais em moeda nacional. A metodologia para o cálculo de entrada do IED contabiliza:

recursos aplicados diretamente no capital de em-• presas no Brasil, com exceção de investimentos em ações, aplicações nos Fundos de Renda Fixa – Capital Estrangeiro e Fundos de Privatização;ingressos e saídas efetivas de capitais em moe-• da estrangeira e bens, conversões de emprésti-mos e outros créditos em investimentos, e os reinvestimentos;remessas ao exterior a título de ganho de capital • sobre investimentos diretos, remessas de lucros e dividendos.Os empréstimos “intercompanhia” ou “intragru-

po” não são computados e o Bacen faz a conversão dos recursos para dólares americanos nas datas em que ocorreram os ingressos de investimento estran-geiro, retornos e reinvestimentos.

A divulgação dos dados de IED é anual, sendo possível identificar a origem do capital estrangeiro e o setor para o qual o recurso está direcionado.

Gráfico 1

Consultas, Aprovações e Desembolsos do BNDESBrasil – 2000-2009

Fonte: BNDES. Elaboração própria.

Tabela 1

Entrada de Investimento Direto EstrangeiroBrasil – 2000-2006

Em US$ milhões

MesesEntrada de Investimento Direto Estrangeiro

2000 2001 2002 2003 2004 2005 2006

Total 32.779 22.457 16.590 10.144 18.166 15.194 18.783Janeiro 3.029 1.657 1.475 905 993 1.218 1.503Fevereiro 1.689 995 856 788 1.024 869 859Março 2.248 2.086 2.387 284 703 1.402 1.629Abril 1.369 2.029 1.964 796 381 3.038 790Maio 1.666 2.040 1.428 541 207 711 1.576Junho 3.405 1.093 1.530 188 738 1.328 1.061Julho 5.153 2.490 930 1.247 1.600 2.035 1.554Agosto 2.488 1.403 882 980 6.089 1.143 1.182Setembro 1.584 1.488 1.236 739 646 43 1.752Outubro 2.121 1.335 1.244 314 1.316 825 1.722Novembro 5.722 2.182 1.154 1.954 1.319 1.175 2.668Dezembro 2.305 2.659 1.503 1.409 3.150 1.407 2.487

Fonte: Renai (2007).

0

20,0

40,0

60,0

80,0

100,0

120,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Em US$ bilhõesConsultas Aprovações Liberações

36 DENISE ANDRADE RODRIGuES /MARIA DAS GRAçAS MOuRA BRITO

São Paulo Perspec., São Paulo, v. 23, n. 2, p. 28-39, jul./dez. 2009

Tabela 2

Valor Adicionado, por Classe de Atividades, a Preços Básicos e Componentes do PIB TrimestralBrasil – 2008

Em R$ milhões

EspecificaçãoValor Adicionado, por Classe de Atividades, a Preços Básicos

(Valores Correntes)

I II III IV

Agropecuária 43.745 53.688 37.330 28.772

Indústria 150.442 168.483 189.973 174.316

Serviços 367.404 398.261 404.973 424.384

Valor Adicionado a preços básicos 561.591 620.433 631.558 627.471

Impostos sobre produtos 104.052 109.154 115.779 119.680

PIB a preços de mercado 665.643 729.586 747.337 747.152

Consumo das famílias 417.705 435.725 452.164 447.821

Consumo do governo 129.341 138.691 138.004 178.372

Formação bruta de capital fixo 122.801 134.961 152.589 138.406

Exportações de bens e serviço 79.168 96.883 113.664 124.544

Importações de bens e serviço (-) 82.954 94.784 109.832 121.858

Variação de estoques 416 18.111 748 20.133

Fonte: IBGE.Contas Nacionais.Nota: Resultados calculados a partir das Contas Nacionais Trimestrais.

a “apuração do investiMento realizado”

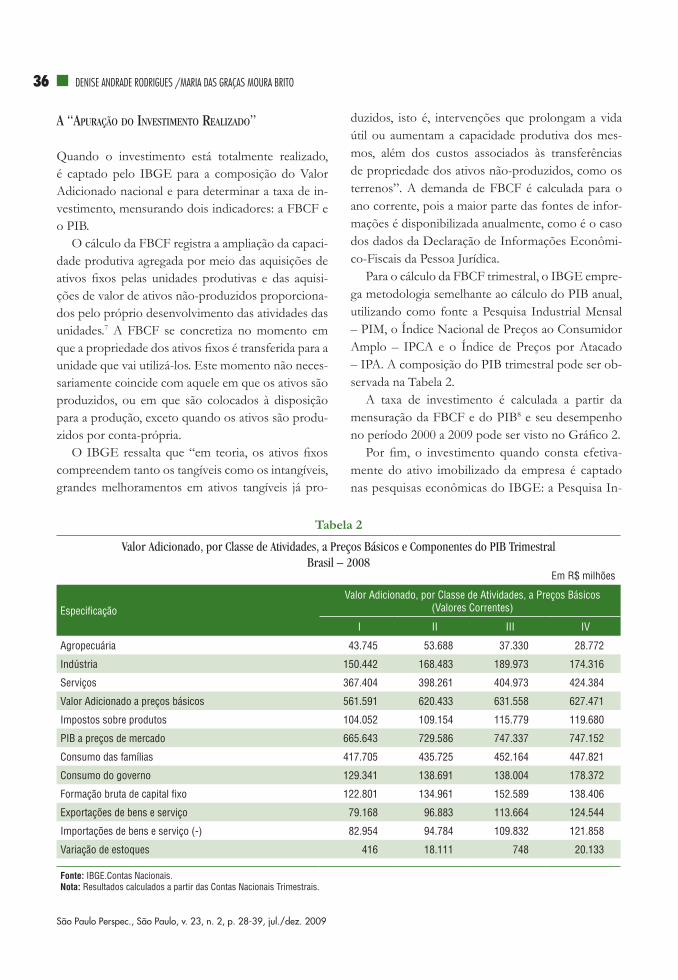

Quando o investimento está totalmente realizado, é captado pelo IBGE para a composição do Valor Adicionado nacional e para determinar a taxa de in-vestimento, mensurando dois indicadores: a FBCF e o PIB.

O cálculo da FBCF registra a ampliação da capaci-dade produtiva agregada por meio das aquisições de ativos fixos pelas unidades produtivas e das aquisi-ções de valor de ativos não-produzidos proporciona-dos pelo próprio desenvolvimento das atividades das unidades.7 A FBCF se concretiza no momento em que a propriedade dos ativos fixos é transferida para a unidade que vai utilizá-los. Este momento não neces-sariamente coincide com aquele em que os ativos são produzidos, ou em que são colocados à disposição para a produção, exceto quando os ativos são produ-zidos por conta-própria.

O IBGE ressalta que “em teoria, os ativos fixos compreendem tanto os tangíveis como os intangíveis, grandes melhoramentos em ativos tangíveis já pro-

duzidos, isto é, intervenções que prolongam a vida útil ou aumentam a capacidade produtiva dos mes-mos, além dos custos associados às transferências de propriedade dos ativos não-produzidos, como os terrenos”. A demanda de FBCF é calculada para o ano corrente, pois a maior parte das fontes de infor-mações é disponibilizada anualmente, como é o caso dos dados da Declaração de Informações Econômi-co-Fiscais da Pessoa Jurídica.

Para o cálculo da FBCF trimestral, o IBGE empre-ga metodologia semelhante ao cálculo do PIB anual, utilizando como fonte a Pesquisa Industrial Mensal – PIM, o Índice Nacional de Preços ao Consumidor Amplo – IPCA e o Índice de Preços por Atacado – IPA. A composição do PIB trimestral pode ser ob-servada na Tabela 2.

A taxa de investimento é calculada a partir da mensuração da FBCF e do PIB8 e seu desempenho no período 2000 a 2009 pode ser visto no Gráfico 2.

Por fim, o investimento quando consta efetiva-mente do ativo imobilizado da empresa é captado nas pesquisas econômicas do IBGE: a Pesquisa In-

METODOLOGIA DE ACOMPANHAMENTO DO INVESTIMENTO NO BRASIL 37

São Paulo Perspec., São Paulo, v. 23, n. 2, p. 28-39, jul./dez. 2009

sobre a necessidade de novas expansões da capaci-dade instalada, até a análise do investimento propria-mente dito.

Na análise do investimento é importante especi-ficar qual momento do investimento será objeto de estudo. Para tanto, uma das abordagens possíveis é qualificar os vários momentos do investimento – “decisão de investir”, “divulgação da decisão de investir”, “realização do investimento” e “apura-ção do investimento” – e, a partir daí, verificar o indicador mais adequado.

De um modo geral, a apuração do investimento pode levar de 2 a 4 anos, desde o momento em que este efetivamente ocorreu. Porém, para qualquer utilização em relação à política de desenvolvimen-to, o seu tempo é o passado. Do ponto de vista do planejamento, a estatística tem pouca expressão e sua força reside, somente, sobre a influência nas expectativas defasadas dos agentes econômicos. A importância de se trabalhar os outros “momentos do investimento” é no sentido de auxiliar na inter-ferência em relação ao futuro, por meio de ações ou na amenização de danos futuros.

As metodologias de apuração do investimento foram desenvolvidas, no Brasil, nos últimos 15 anos, com séries anuais e trimestrais, consolidadas e por setor, regionalizadas e nacionais. Destas, des-tacam-se como introdutoras de novos indicadores: as séries sobre o nível de confiança do empresá-rio, desenvolvidas pela CNI e FGV, referentes ao momento da “decisão de investir”; as séries sobre os Anúncios de Investimento, desenvolvidas pelo BNDES e pela Renai, a respeito do momento da “divulgação da decisão de investir”; assim como a Piesp, e os desembolsos do BNDES, referentes ao momento da “realização do investimento”. Com-pletam o ciclo as séries PIB, PIA e PAS elabora-das pelo IBGE, correspondentes à “apuração do investimento”.

Praticamente todas as séries permitem o desdo-bramento em subníveis setoriais e regionais, exceto as séries do IBGE que são consolidadas.

No entanto, a continuidade das séries tempo-rais de indicadores em detrimento das pesquisas ocasionais, a presteza em informar os agentes

Gráfico 2Taxas de Investimento do PIB Trimestral

Desempenho no 1º TrimestreBrasil – 2000-2010

Fonte: IBGE. Contas Nacionais Trimestrais.

dustrial Anual – PIA; e a Pesquisa Anual de Servi-ços – PAS. Estas, como são aplicadas anualmente, contam com uma defasagem intertemporal de pelo menos dois anos para a divulgação, período médio entre o fechamento dos balanços contábeis das em-presas, a captação e a consolidação da informação na base de dados do IBGE.

A PIA capta a aquisição e a fabricação própria de bens tangíveis para o ativo imobilizado, no ano da pes-quisa, sendo mensurados os valores investidos em ter-renos e edificações, máquinas e equipamentos indus-triais, meios de transporte e outras aquisições, como móveis e equipamentos de informática.

Já a PAS coleta, desde 2003, as informações de aquisição de bens tangíveis para o ativo imobilizado no setor de serviços, no ano da pesquisa, incluindo terre-no; edificações; máquinas, equipamentos e instalações (inclusive de processamento de dados); meio de trans-porte e outras aquisições (móveis, utensílios e outras).

CONSIDERAÇÕES FINAIS

Este artigo buscou mostrar as diferentes metodolo-gias desenvolvidas para acompanhar o investimento no Brasil, desde a sua decisão, a partir dos indicado-res de nível de utilização de capacidade, que orientam

19,0

18,2

16,7

16,2

15,9

16,0

16,7

16,8

18,1

16,3

18,0

14,0 14,5 15,0 15,5 16,0 16,5 17,0 17,5 18,0 18,5 19,0 19,5

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Em %

38 DENISE ANDRADE RODRIGuES /MARIA DAS GRAçAS MOuRA BRITO

São Paulo Perspec., São Paulo, v. 23, n. 2, p. 28-39, jul./dez. 2009

econômicos de modo a possibilitar desdobramen-tos imediatos, a depuração conceitual e o próprio reconhecimento institucional, pela entidade que elabora a série, da relevância da informação para

Referências Bibliográficas

COMEGNO, M.C.; PAULINO, L.A. Tendência de investimen-tos no Estado de São Paulo. São Paulo em Perspectiva, São Paulo, Fundação Seade, v. 17, n. 3-4, jul./dez. 2003.

CONFEDERAÇÃO NACIONAL DA INDÚSTRIA – CNI. Índice de Confiança do Empresário Industrial – Icei, ano 12, n. 3, mar. 2010. Disponível em: <www.cni.org.br>. Acesso em: 23 mar. 2010.

DIXIT, A.; PINDYCK, R. Investment under uncertainty. Princeton University Press, 1994.

DUTRA, L.D; FEIJÓ, C.A.V.C. Financiamento do investimento na literatura econômica. Revista Desenbahia, n. 11, set. 2009.

FUNDAÇÃO GETÚLIO VARGAS – FGV. Sondagem Con-juntural da Indústria de Transformação. Disponível em: <http://portalibre.fgv.br/>. Acesso em: 16 mar. 2010.

FUNDAÇÃO SISTEMA ESTADUAL DE ANÁLISE DE DA-DOS – SEADE. Pesquisa de Investimentos Anunciados no Estado de São Paulo – Piesp. Disponível em: <www.seade.gov.br/produtos/piesp/>. Acesso em: 19 mar. 2010.

Notas

1. A maior parte das pesquisas considera investimento o es-forço na aquisição de bens tangíveis (máquinas e equipamen-tos, terrenos, etc.) para ampliação da capacidade produtiva, mas algumas instituições já inserem no conceito de inves-timento o esforço da empresa em agregar bens intangíveis (conhecimento, treinamento, gestão, pesquisa, entre outros). Para efeitos deste artigo, considerou-se o investimento, no seu sentido mais amplo, envolvendo a aquisição tanto de bens tangíveis quanto intangíveis, como a melhor expressão do es-forço da sociedade em expandir sua produção.

2. Este intervalo explica, em parte, as diferenças observadas entre o crescimento esperado do investimento para o período e o efetivamente apurado.

3. Para maior detalhamento dos itens financiados pelo BNDES, ver, nas circulares de cada linha de financiamento, as normas de operações, disponíveis em: <www.bndes.gov.br>.

compreensão do desenvolvimento econômico são fundamentais para o desenvolvimento metodoló-gico e analítico dos fenômenos relacionados ao investimento.

4. A rigor o desembolso é uma proxy do investimento rea-lizado, pois nem todo o valor do desembolso do BNDES refere-se a projeto de investimento. Uma parte dos recursos é desembolsada sob a forma de capital de giro e não se trans-forma em aumento de capacidade instalada.5. Exceto, obviamente, em períodos de crise econômica, tais como 2003 e 2008, quando os procedimentos de análise, aprovação e desembolso envolvem muitas decisões que in-dependam de fatores conjunturais; estes fatores, no entanto, influenciam as consultas a financiamentos.6. Dados disponibilizados no portal da instituição: <www.bacen.gov.br/?SERIETEMP>.7. A metodologia aplicada à mensuração da FBCF obedece às recomendações do System of National Accounts 1993 – SNA 1993, da ONU.8. Conceitualmente, a taxa de investimento é a variação anual da capacidade instalada em relação ao valor total da produção.

HALL, R.E; JORGENSON, D.W. Tax policy and investment behavior. American Economic Review, v. 58, n. 3, p. 391-414, June 1967.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTA-TÍSTICA – IBGE. Sistema de Contas Nacionais – Brasil Referência 2000. Formação bruta de capital fixo. Nota metodológica n. 19. Disponível em: <www.ibge.gov.br/home/>. Acesso em: 16 mar. 2010.

____. PIB Trimestral. Disponível em: <www.ibge.gov.br/home/>. Acesso em: 16 mar. 2010.

____. Contas Nacionais Trimestrais: Indicadores de volume e valores correntes abr./jun. 2009. Disponível em: <www.ibge.gov.br/home/>. Acesso em: 16 mar. 2010.

JORGENSON, D.W. The theory of investmemt behavior. In: FERBER, R. (Ed.). Determinants of investment behavior. New York: Columbia University Press, 1967.

KALECKI, M. Crescimento e ciclo das economias capitalistas. São Paulo: Hucitec, 1977.

KEYNES, J.M. The general theory of employment, interest and money (1936). New York: Hartcourt Brace and World, 1964.

METODOLOGIA DE ACOMPANHAMENTO DO INVESTIMENTO NO BRASIL 39

São Paulo Perspec., São Paulo, v. 23, n. 2, p. 28-39, jul./dez. 2009

MELO, G.M.; JUNIOR, W.R. Determinantes do investimento privado no Brasil: 1970-1995. Brasília: Ipea, 1998. (Texto para discussão, n. 605).

PINDYCK, R.S.; SOLIMANO, A. Economic instability and aggregate investment. NBER Macroeconomics Annual, v. 8, p. 259-318, 1993.

PUGA, F.P.; BORÇA Jr., G.R. Apesar da crise, taxa de investi-mento brasileira continuará em expansão. Visão de desenvolvimento, BNDES, n. 65, jun. 2009.

RENAI. Conjuntura macroeconômica do investimento. Disponível em: <http://investimentos.desenvolvimento.gov.br/arquivos/RENAI-BOLETIM-06042009-FINAL-SITE.pdf>. Acesso em: 16 mar. 2010.

RODRIGUES, D.A.; CRUZ, N.R. Os investimentos no Brasil de 1996 a 2005: aspectos setoriais e regionais em investimento estrangeiro direto no Brasil: subsídios para o desenvolvimento de políticas públicas. Brasília, MDIC, Renai, 2007.

SCHUMPETER, I.A. Teoria do desenvolvimento econômico. Oxford: University Press, 1912.

Denise AnDrADe roDrigues

Doutora em Economia na USP. Foi diretora do IPT e superintendente da Nossa Caixa Desenvolvimento. Economista do Banco Nacional de Desenvolvimento Econômico e Social – BNDES, Brasília, Brasil.

MAriA DAs grAçAs MourA Brito

Economista, Mestre em Política Científica e Tecnológica da Unicamp. Gerente de Estudos Técnicos da Nossa Caixa Desenvolvimento Agência de Fomento de São Paulo – SP, Brasil.

Artigo recebido em 20 de abril de 2010. Aprovado em 2 de agosto de 2010.

Como citar o artigo:RODRIGUES, D.A.; BRITO, M.G.M. Metodologia de acompanhamento do investimento no Brasil. São Paulo em Perspectiva, São Paulo, Fundação Seade, v. 23, n. 2, p. 28-39, jul./dez. 2009. Disponível em: <www.seade.gov.br>; <www.scielo.br>. Acesso em: