instruções para implantação e acompanhamento dos...

TRANSCRIPT

SUPERINTENDÊNCIA DE PLANEJAMENTO FINANCEIRO E ORÇAMENTOS

DEPARTAMENTO DE ORÇAMENTOS

Instruções para Implantação e Acompanhamento dos Orçamentos

2012

MÓDULO II

INVESTIMENTO

Orçamento Investimento

2

Índice

Página

1. Introdução 4

1.1 Horizonte de Previsão 5

1.2. Definições 5

1.2.1 Programa de Orçamento e Grupo de Programa de Orçamento (Ação Orçamentária do Governo)

6

1.2.2 Ordens 7

1.2.2.1 Ordem Interna de Investimento - OI 7

1.2.2.1.1 Gastos Ambientais 7

1. 2.2.1.2 Sobressalentes e Equipamentos Reserva 7

1.2.2.1.3 Indenizações de Terrenos 7

1.2.2.1.4 Equipamento Geral 8

1.2.2.1.5 Equipamentos de Informática 8

1.2.2.1.6 Rede Corporativa 9

1.2.2.1.7 Software 9

1.2.2.1.8 Reparo de Equipamentos 9

1.2.2.1.9 Ordem Interna Provisória 9

2. Roteiro das Ações 9

2.1 Módulos de CO e FM 10

2.2.1 Dados Mestre de CO 11

2.1.2 Dados Mestre de FM 12

2.2 DE/PARA dos Objetos Orçamentários para o SAP 13

3. Processo de Previsão Orçamentária 14

3.1 Roteiro para Previsão do Orçamento de Investimento 14

3.1.1 Ordem Interna 15

3.1.1.1 Exibição de Forma Coletiva de Ordem Interna – KOK3 15

3.1.1.2 Exibição do Relatório de Orçamento – S_ALR_87013011 21

3.1.1.3 Definição do Perfil de Planejamento – KP04 23

3.1.1.4 Lançamento dos Registros de Planejamento – KPF6 25

3.1.1.4.1. Planejamento de Classes de Custo – KPF6 25

4. Elemento PEP 29

4.1 Exibição do Relatório de Orçamento – S_ALR_87013542 29

4.2 Conceitos Elementos PEP 31

Orçamento Investimento

3

4.2.1 Conceitos Associados `a Gestão de Projeto 31

4.2.2 Exibição de Projeto / EAP 31

4.2.3 Planejamento de Custos do Projeto 34

4.3 Relatórios Utilizados no Planejamento de Custos 47

4.3.1 Relatório S_ALR_87013532 47

4.3.2 Relatório S_ALR_87013533 50

4.3.3 Relatório S_ALR_87013534 54

4.3.4 Relatório Z4FM2201 56

4.3.5 Relatório Z4FM2202 57

5. Planejamento Estrutural Dirigido para Ordem Interna 58

6. Procedimento para Transferência de Verba 62

Orçamento Investimento

4

1. INTRODUÇÃO Não inicie a leitura deste módulo sem antes ler atentamente o Módulo I – Principais

Conceitos. A partir do dia 01/01/2010 foi implantado um novo sistema de gestão de informações,

denominado SAP, cujo objetivo é assegurar rapidez, confiabilidade e a integração dos registros de dados na empresa. Esse sistema foi desenvolvido de forma a permitir que todas as ações voltadas para o planejamento, acompanhamento e controle dos recursos necessários ao funcionamento e manutenção da organização, passem a integrar uma mesma base de dados. Para o necessário entendimento do novo ambiente de planejamento, desenvolvemos as instruções seguintes de forma a subsidiar e facilitar os trabalhos de previsão e revisão orçamentária, conhecer a nova estrutura do Orçamento de Investimento e compreender o papel e as atribuições do DOR.F, dos coordenadores de orçamento e dos gestores de projeto, principais agentes deste processo.

Na elaboração orçamentária, as previsões de gastos com investimento deverão ser

apresentadas por Ordem Interna de investimento e/ou por PEP (Plano de Estrutura de Projeto). As Ordens Internas para investimento e os PEP foram derivados das ODI’s planejadas quando da elaboração do orçamento para 2010 (ver migração no Portal Sintonia). No caso das Ordens Internas de investimento criadas (ver os tipos relacionados no glossário do Módulo I “Principais Conceitos”), cada uma delas estará vinculada somente a um centro financeiro. Atente para a correta indicação das ordens internas associadas ao seu centro financeiro, e à sua vinculação aos Programas de Orçamento/Grupo de Programa de Orçamento (ações orçamentárias do Governo). Um centro financeiro não poderá planejar recursos em ordem interna que esteja vinculada a outro centro financeiro. Na previsão de gastos em ordens internas e/ou PEP devem ser considerados os valores já comprometidos através de requisições, pedidos ou contratos vigentes que irão consumir recursos orçamentários em 2012. A visualização dos relatórios demonstrativos dos compromissos, por ordem interna e por PEP, e as transações no SAP para verificação detalhada destes, estarão disponibilizados para a prévia verificação do planejador.

O elenco dos Programas de Orçamento e dos Grupos de Programa de Orçamento (ações

orçamentárias do Governo) existentes ou seja, que poderão receber gastos no ano de 2012, devem ser verificados através das transações FMMEASURED e FM_SETS_FUNDPRG3, respectivamente. A vinculação das ordens internas e dos PEP aos Programa de Orçamento/Grupo de Programa de Orçamento já estão definidas. No caso da necessidade de criação de novas ordens internas de investimentos, o órgão interessado deverá se dirigir ao DOR.F para a orientação necessária quanto ao procedimento a ser adotado. Eventuais inconsistências devem ser comunicadas ao DOR.F para correção.

É importante destacar que os limites de gastos de investimento para cada ano, por Ação

Orçamentária do Governo (identificada no SAP como Grupo de Programa de Orçamento), são objetos de aprovação pelo Congresso e de publicação em legislação específica. A não obediência a tais limites no momento da apuração do realizado, pode levar à aplicação de penalidades à Empresa pelos órgãos competentes, tais como TCU e CGU. Em razão desta limitação, foi criado no SAP o mecanismo de trava orçamentária nos níveis de Grupo de Programa de Orçamento (ação orçamentária de Governo), no par Centro Financeiro/Programa de Orçamento, no caso das ordens internas de investimentos, e PEP, no caso de projetos. Na fase da realização orçamentária, essa trava funcionará automaticamente como um fator limitador para geração de qualquer compromisso bem como para a liberação de qualquer despesa.

Orçamento Investimento

5

1.1 HORIZONTE DE PREVISÃO Para o exercício de 2012, as estimativas serão registradas pelo total anual e, na tela do SAP,

deve ser indicado na coluna ao lado de cada gasto estimado o código correspondente ao critério de distribuição desses valores ao longo do ano. Para o período de 2013 a 2016, os valores devem ser detalhados ano a ano e para os anos posteriores a 2016, agrupadas no campo APÓS, totalizando os gastos previstos para a conclusão do empreendimento. Tal previsão deve ser objeto de criteriosa elaboração, principalmente nos investimentos que se caracterizam como "projeto" na nomenclatura do PDG. Os valores informados servirão de base para informações externas, inclusive para o Tribunal de Contas da União e Controladoria Geral da União.

1.2. DEFINIÇÕES Considera-se como INVESTIMENTO os gastos de capital para obtenção de bens

(edificações, instalações, equipamentos etc.) e direitos que devem ser realizados para atender ao objetivo principal da empresa, ou seja, a geração e transmissão de energia elétrica. Estes gastos se traduzem na construção, ampliação, melhorias e reparos em Usinas, Linhas de Transmissão, Subestações e Instalações Gerais.

O Orçamento de Investimento Direto se constitui no conjunto de previsões elaboradas pelas

diversas áreas da empresa que visa assegurar, previamente, recursos para fazer face aos seus gastos de investimento. Estão excluídos destes, os gastos pertinentes à estrutura da empresa que deverão ser orçados no Orçamento Estrutural. Entende-se por investimento direto o custo de materiais, equipamentos e serviços referentes à obras novas e às melhorias, reabilitações e ampliações das já existentes, que agreguem valor ao patrimônio da empresa. Estão incluídos os gastos referentes a indiretos de material, seguros e benfeitorias em propriedades de terceiros quando constituírem Unidades de Adição e Retirada (UAR).

À Lei 8.666/93, de 21 de junho de 1993, estabelece no seu Artigo 55, inciso V, que em todo

contrato existam cláusulas que estabeleçam “o crédito pelo qual correrá a despesa, com a indicação da classificação funcional programática e da categoria econômica”. Sob o ponto de vista orçamentário entende-se que um gasto só poderá ter realização no investimento direto, se o instrumento contratual correspondente possuir cláusula indicando o código funcional programático (ação orçamentária do Governo Federal) adequado.

Pela natureza de sua utilização, compromissos formais relacionados à mão de obra,

aquisição de passagens aéreas, aluguel de veículos e uso de táxis são, na maioria das vezes, categorizados como custeio, portanto seus instrumentos contratuais não possuem cláusulas com códigos funcionais programáticos e consequentemente, como determina a Lei supracitada, não podem ser apropriados ao investimento direto. Os realizadores de despesas deverão, ao apropriarem gastos no investimento direto, certificar-se que os compromissos relacionados contenham os códigos funcionais programáticos correspondentes.

O Orçamento de Investimento deverá ser detalhado por Ordem Interna de investimento

(planejado no módulo CO) e por elemento PEP (planejado no módulo PS). Além destes gastos diretos, o Orçamento de Investimento deverá contemplar o planejamento do Estrutural Dirigido cujos valores irão refletir o consumo por atividade previsto pelas unidades organizacionais responsáveis pelo planejamento dos gastos diretos.

Orçamento Investimento

6

Para desempenho de suas atividades, algumas áreas necessitam direcionar para o investimento alguns gastos categorizados como custeio. Neste caso, no momento do orçamento, as unidades organizacionais responsáveis pelo planejamento de projetos deverão prever a necessidade do consumo por atividade de outros órgãos, dentre aquelas relacionadas.

O detalhamento dos gastos do Estrutural Dirigido para ordem interna de investimento deverá

ser registrado por Atividade, através das transações KP04 (perfil ZOIA) e KPF6. No caso dos gastos diretos de investimentos, o detalhamento do planejamento para ordem

interna de investimento deverá ser registrado a partir de perfil próprio (ZOIG), indicado na transação KP04, e os valores deverão ser lançados através da transação KPF6 por nº da ordem interna e contas primárias do razão, classe 8. O planejamento em PEP deverá ser elaborado através da transação CJ40 (módulo PS) e deverá contemplar o registro de valores compatível com a estrutura criada para o PEP, indicando também as contas primárias do razão, classe 8.

A identificação dos gastos como investimento do ativo imobilizado é objeto da Portaria

DNAEE nº 815 de 30/11/94, atualizada pela resolução ANEEL nº15 de 24/12/97, divulgada através da INTRANET em Páginas das Áreas/ Financeira/ Contabilidade e Controle/Portaria DNAEE n º 815.

1.2.1. PROGRAMA DE ORÇAMENTO E GRUPO DE PROGRAMA DE

ORÇAMENTO (AÇÃO ORÇAMENTÁRIA DO GOVERNO) No âmbito do orçamento de investimento foi criada no SAP a figura do GRUPO DE

PROGRAMA DE ORÇAMENTO com o objetivo de representar a Ação Orçamentária do Governo, anteriormente identificada como Programa de Investimento.

A Ação Orçamentária do Governo (Grupo de Programa de Orçamento) tem sua definição

proposta pela empresa e é, posteriormente, aprovada por órgão de controle externo, particularmente pelo Ministério do Planejamento, Orçamento e Gestão (MPOG).

Os Grupos de Programas de Orçamento compõem o Plano Plurianual de Ações do governo

federal (PPA) que tem um horizonte de 4 anos. Neste plano, os Grupos de Programa de Orçamento podem ser classificados como projetos (quando se tratar de ações, empreendimentos, com início e fim bem definidos) ou atividades (quando se tratar de ações contínuas, como por exemplo, de manutenção, reabilitação e otimização do sistema de energia elétrica).

Para cada Grupo de Programa de Orçamento é definido um contexto, que pode ser alterado,

composto por diversos empreendimentos como por exemplo, linhas de transmissão, vãos de transformadores, veículos, equipamentos de informática, etc... Tais empreendimentos são representados no SAP por Programa de Orçamento, aos quais estão associados os elementos PEP (Plano de Estrutura de Projeto) e as Ordens de Internas de Investimento.

Uma vez que os registros das previsões e realizações serão apurados por elemento PEP e

Ordem Interna de Investimento, os valores a eles associados constituirão os totais dos Programa de Orçamento e dos Grupos de Programa de Orçamento. Desta forma, a vinculação desses dados mestres no Programa de Orçamento e no Grupo de Programa de Orçamento é fundamental para a correta elaboração das previsões orçamentárias e posterior acompanhamento dos gastos realizados.

Orçamento Investimento

7

1.2.2. ORDENS 1.2.2.1 . ORDEM INTERNA DE INVESTIMENTO – OI São coletores de custos, geralmente temporários, utilizados para detalhar determinados

eventos ou ações que geram custos direcionados para investimentos. Têm a função de planejar, coletar, monitorar, e apropriar os custos de operações específicas e tarefas executadas dentro de uma companhia. Essas ordens são categorizadas por 9 tipos distintos, a saber: ZDI1 (ODI - Aquisição de Bens e Equipamentos), ZDI2 (ODI - Aquisição de Bens Inform. Telepr. e Com.), ZDI3 (ODI - Intangíveis), ZDI4 (ODI - Aquisição e Indenização de Áreas), ZDI5 (ODSV - Reparo de Maq. e Equipamentos), ZDI6 (ODI - Melhorias em Maq. e Equipamentos), ZDI7 (ODI - Aquis. Constr. e Manut. de Edificações), ZDI8 (ODI - Meio Ambiente) e ZDIP (Ordem Interna de investimentos Provisória), cuja composição engloba a Aquisição de Materiais, de Equipamentos, de Serviços de Terceiros, Edificações, Terrenos, Direitos de Propriedade ou de Uso (Servidões e Software), além de Marcas e Patentes.

Tais ordens tem como finalidade o planejamento e a apuração dos custos realizados na

construção, ampliação, melhoria ou aquisição de bens e instalações para uso no Serviço Público de energia Elétrica.

1.2.2.1.1. GASTOS AMBIENTAIS No orçamento de investimento direto, deverão ser incluídos os gastos ambientais realizados

em razão da implantação do empreendimento (construção / ampliação de SE’s, construção de LT’s, Estações de Telecomunicação, UHE’s, UTE’s e etc.). Esses gastos serão registrados através de elemento PEP (Plano de Estrutura de Projeto).

Após a entrada em operação destas instalações, caso ocorra necessidade de complementação

de Gastos Ambientais referentes a compromissos firmados pela Empresa durante a construção, estes gastos devem ser tratados como investimento, numa OI, do tipo ZDI8, identificada como complementação de Gastos Ambientais.

1.2.2.1.2 . SOBRESSALENTES E EQUIPAMENTOS RESERVA Os sobressalentes adquiridos durante a fase de construção, devem ser orçados num PEP

específico, vinculadas aos empreendimentos dos equipamentos principais, e devem ser tratados nos processos como compra para Estoque/Depósito, em conta específica. Essa aquisição consumirá recursos do orçamento na sua realização. Posteriormente, quando esses sobressalentes forem movimentados do Estoque/Depósito para o uso, os valores a eles associados não consumirão recursos orçamentários.

1.2.2.1.3 . INDENIZAÇÕES DE TERRENOS As indenizações de terrenos passarão a ser orçadas em OI’s do tipo ZDI4, quando não

estiverem vinculadas a algum empreendimento em implantação.

Orçamento Investimento

8

1.2.2.1.4. EQUIPAMENTO GERAL É definido como "equipamento geral": equipamentos, instrumentos, móveis e utensílios, que

se caracterizam por terem simultaneamente: individualidade funcional ou operacional; mobilidade e/ou fácil remoção; vida útil mínima de um ano. Devem ser orçados nas OI’s do tipo ZDI1.

DESCRIÇÃO DO EQUIPAMENTO Equipamentos de Comunicação Equipamentos de Transmissão de Dados Equipamentos de Manutenção Equipamentos de Almoxarifado Equipamentos e Instrumentos de Testes e Laboratório Equipamento de VT/Projeção/Reprodução Equipamento para uso Médico Móveis e Utensílios Máquina de Escrever Eletrônica Máquina de Calcular Eletrônica Veículos Transporte Individual p/ Expansão Frota Veículos Transporte Individual p/ Substituição Frota Veículos Serviços de Apoio p/ Expansão Frota Veículos Serviços de Apoio p/ Substituição Frota Veículos Transporte de Cargas p/ Expansão Frota Veículos Transporte de Cargas p/ Substituição Frota Veículos Manutenção de Instalações p/ Expansão Frota Veículos Manutenção de Instalações p/ Substituição Frota Veículos Transporte de Pessoal (Coletivos) Aeronaves Embarcações Outros Equipamentos Obs.: Quando da criação da Ordem Interna, esta receberá um registro cadastral de perfil de

investimento, que identificará o tipo de ativo a ela associado. 1.2.2.1.5. EQUIPAMENTOS DE INFORMÁTICA Os equipamentos de informática de uso geral dedicados às atividades de Produção,

Transmissão, Administração Central e Comercialização, são orçados nas OI’s do tipo ZDI2.

Nota: Na hipótese de um equipamento de informática ser exclusivo ou dedicado a um Sistema específico, perdendo as características de mobilidade relativa, específica do Equipamento Geral, este deverá ser orçado como elemento PEP vinculado ao Sistema onde estiver instalado.

Orçamento Investimento

9

1.2.2.1.6. REDE CORPORATIVA São os equipamentos e instalações que compõem a Infra-estrutura da rede corporativa de

microcomputadores e caracterizam-se pela sua não mobilidade, devendo, portanto receber um tratamento diferenciado do equipamento geral de informática.

Neste caso, são responsáveis pelo orçamento e realização: o DUS.G, o DPD.G, o DET.E e

o DQE.O e deverão ser orçados como elemento PEP. 1.2.2.1.7. SOFTWARE Os softwares de uso geral, dedicados às atividades de Produção, Transmissão,

Comercialização e Administração Central, com vida útil ou prazo de utilização que ultrapassar um ano, serão considerados investimento conforme a Portaria DNAEE nº 815/94, devendo ser orçados em OI’s do tipo ZDI3.

Nota: Na hipótese do software ser exclusivo ou dedicado a um Sistema específico, este

deverá ser orçado como elemento PEP vinculado ao Sistema onde estiver instalado. 1.2.2.1.8 REPARO DE EQUIPAMENTOS Os reparos de equipamentos deverão ser orçados em OI’s do tipoZDI5, (antigas ODS-V),

vinculadas às instalações onde se encontram os equipamentos. Os processos de aquisição de materiais ou contratação de serviços associados a esses reparos, que anteriormente tinham como destinação uma ODS–V, no SAP deverão ser planejadas nas Ordens Internas de investimento do tipo ZDI5.

1.2.2.1.9 ORDEM INTERNA PROVISÓRIA

Serão criadas pelo DOR.F como forma de viabilizar o registro de planejamento quando não existir um coletor de gastos com investimentos adequado. A área que necessitar planejar gastos em investimentos que não encontrar um coletor de gastos correspondente, poderá solicitar a abertura desta ordem interna que, dentre as suas características, não terá capacidade para receber lançamento de custos. Estas ordens, no SAP, deverão ser planejadas como Ordens Internas de investimento do tipo ZDIP. 2. ROTEIRO DAS AÇÕES

Na segunda parte deste documento, o objetivo é apresentar um roteiro detalhado das ações necessárias aos trabalhos de Previsão Orçamentária no ambiente SAP ERP, utilizando as transações contidas nos módulos de Contabilidade de Custos (CO) e de Acompanhamento e Controle Orçamentário (FM), além de consolidar os conceitos dos objetos de orçamento nesse ambiente, apresentados anteriormente pelos multiplicadores da Frente de Controladoria (CO/FM). Para facilitar o entendimento dos termos contidos nesse documento, segue abaixo alguns conceitos:

� Planejador Centralizado/Descentralizado de Orçamento – funcionário responsável pelo planejamento e acompanhamento dos gastos de um órgão na empresa;

Orçamento Investimento

10

� Gestor de Orçamento – Departamento de Orçamentos; � Custos Planejados – Valores estimados de gastos (orçamento);

� Transação SAP - Código (ex: KP06) para acesso a uma atividade no sistema;

� Dados Mestres - Informações básicas (conjunto de dados cadastrais) utilizadas por cada

módulo do SAP, indispensáveis para o funcionamento do sistema;

� Versões - No processo de planejamento no SAP, podem ser criadas versões diferentes e diferentes valores planejados para cada versão. Cada versão é independente de todas as outras. O SAP, portanto, permite trabalhar com várias versões de planejamento para calcular vários planos e depois compará-los uns com os outros. A versão 0 no SAP é aquela onde ocorrem as realizações, ou seja, onde os custos alocados são realizados. É nela que são analisados os dados reais. Em FURNAS, serão utilizadas as seguintes versões para o Orçamento:

CÓDIGO DESCRITIVO

PRE – Versão Pré-Inicial (dados HR) Planej. RH

E01 – Versão Inicial Planej. Áreas

E02 – Versão Revista Planej. Adm. Superior FURNAS

E03 – Versão Pré-aprovada Planej. Eletrobrás

E04 – Aprovada – Congelada (Orç. Ref.) Planej. Aprovada pela Lei

0 – Aprovada – Acompanhamento Versão Oficial no Sistema

R01 – Versão 1ª. Revisão - Inicial Congelada no início da Revisão

R02 – Versão 1ª. Revisão - Final 1ª. Revisão Aprovada

R03 – Versão 2ª. Revisão - Inicial Congelada no início da Revisão

R04 – Versão 2ª. Revisão - Final 2ª. Revisão Aprovada

2.1. Módulos de CO e de FM O módulo de Contabilidade de Custos (CO) refere-se à Contabilidade interna, responsável pelo planejamento e orçamento de gastos, alocação de atividades, rateios, distribuição, etc. É no modulo de CO, portanto, que são realizados os planejamento dos gastos, ou seja, os inputs dos valores orçados pelos órgãos da empresa.

Orçamento Investimento

11

O módulo de Acompanhamento e Controle Orçamentário (FM1) refere-se ao gerenciamento de verbas orçamentárias, que controla os limites estabelecidos para despesas e investimentos. É neste módulo, portanto, que são realizadas as travas orçamentárias, por meio de seus dados mestres, e o acompanhamento, por meio de relatório, dos gastos orçamentários. A interface entre esses módulos ocorre da seguinte forma: os dados carregados em CO são transpostos para o módulo de FM, obedecendo a relação entre Classe de Custo Primária para Item Financeiro, Centro de Custo para Centro Financeiro e Ordem Interna de investimento para o par Centro Financeiro/Programa de Orçamento.

2.1.1. Dados Mestres de CO Centro de Custo – É um objeto de controle de custo que acumula gastos de um unidade operativa ou área administrativa. Os Centros de Custos são usados para identificar onde os gastos são incorridos e possibilitam o acompanhamento desses gastos por unidade de negócio. Classe de Custo Primária – É um espelho das Contas do Razão, ou seja, possuem a mesma codificação/descrição. O SAP trabalha de forma integrada porém utiliza cadastros específicos para a Contabilidade e para a Contabilidade Gerencial. Classe de Custo Secundária - Existem apenas no módulo de CO, o seu objetivo é registrar valores para transferências, rateios e outras alocações dentro do módulo de CO. Sempre que uma classe de custo secundária é criada o sistema verifica se existe uma conta do razão igual no FI. Em caso positivo a criação da classe de custo é bloqueada. Ordem Interna - São coletores de custos, geralmente temporários, utilizados para detalhar determinados eventos ou ações que geram custos. Têm a função de planejar, coletar, monitorar, e apropriar os custos de operações específicas e tarefas executadas dentro de uma companhia. Essas ordens podem ser para despesas ou para investimentos, e são categorizadas por tipo. Exemplo: ZDI (ordem interna de investimentos); ZDA (ordem interna de alienação); ZDS (ordem interna de serviços ); ZDR (ordem interna reembolsável); Centro de Lucro – É o objeto que recebe lançamentos dos coletores de custos que estão relacionados direta ou indiretamente com as áreas de resultado da empresa (geração, transmissão, comercialização, serviços, administração, etc.). Atividade - É uma das funcionalidades do SAP que permite o repasse de gastos dos Centros de Custos para os demais objetos de custo (outros Centros de Custos, Projetos, Ordens Internas etc.). O Tipo de Atividade identifica a atividade específica fornecida por um Centro de Custo e pode ser aplicado tanto na etapa de planejamento quanto na de realização. Tarifa: O valor da Atividade é determinado pela tarifa. A tarifa é o valor atribuído a cada unidade do serviço prestado, que pode ser determinada manualmente ou calculada com base nos gastos lançados no centro de custo prestador da atividade. Existe a tarifa planejada e a tarifa real.

1 FM do inglês Funds Management, gestão de fundos, de recursos.

Orçamento Investimento

12

Ciclo de Rateio - Os rateios podem ser efetuados com base em percentuais, valores fixos ou índices estatísticos. O objeto de custo emissor deve ser sempre um Centro de Custo e os receptores podem ser tanto Centros de Custos, Ordens Internas ou Elementos PEP. As informações do emissor e receptor ficam registradas no documento de CO. Pode-se efetuar um rateio planejado ou real. Índice Estatístico - São unidades de medidas físicas que são utilizadas como base para rateios. Os Índices Estatísticos podem ter valores planejados e reais. Um exemplo de uso em FURNAS é a área ocupada. A Despesa de Aluguel do EC é rateada com base na área ocupada. Assim, em vez de utilizar percentuais, cadastraremos a área utilizada por cada gerência como índice estatístico.

2.1.2. Dados Mestres de FM Item Financeiro - É um dado mestre do módulo FM que irá demonstrar a natureza do gasto relacionado ao orçamento, ou seja, em que o orçamento está sendo gasto ou orçado. Por exemplo: Salário, Material, Serviços e Outros (PMSO), no caso do orçamento estrutural e Inv-Material, Inv-Serv. Terceiros, Inv-Aquisição de Imóveis, Inv-Arrend/Aluguéis e Inv-Outros com relação ao orçamento de investimento. O Item Financeiro sempre está ligado a uma ou mais contas do razão, que é um dado mestre do módulo FI (Contabilidade) e também às classes de custos (CO).

Normalmente o Item Financeiro é uma representação das Contas do Razão, conforme exemplo a seguir:

Conta do Razão (Classe de Custo) Item Financeiro (FM)

8111000001 - Material 820001 INV - Materiais

8121000001 - Serviço de Terceiros 830001 INV - Serviço de Terceiros

Centro Financeiro - É a nomenclatura utilizada pelo SAP para definir um local/agrupamento de locais cuja função é registrar e identificar os gastos na empresa. No SAP, cada Centro de Custo (módulo de CO – Contabilidade de Custo) está associado a um Centro Financeiro usando regras de derivação. Despesas lançadas nos Centros de Custos serão controladas por meio do Centro Financeiro a ele associados. Se houver saldo orçamentário disponível para o Centro Financeiro, o lançamento é efetuado, caso contrário, uma advertência ou mensagem é exibida para o usuário informando da não existência de saldo orçamentário. Programa de Orçamento / Grupo de Programa de Orçamento – O Programa de Orçamento é um coletor de gastos com investimentos que identifica onde tais gastos estão sendo planejados e realizados, permitindo implementar limites através de travas orçamentárias. O Grupo de Programa

Orçamento Investimento

13

de Orçamento corresponde a ação orçamentária do Governo Federal, onde é identificado o limite legal em relação ao qual a empresa estará submetida. Em FURNAS, a nomenclatura utilizada até 2009 para identificação da ação orçamentária do Governo Federal era “Programa de Investimentos”. Com a implantação do SAP, essa correspondência está caracterizada no Grupo de Programa de Orçamento. O Grupo de Programa de Orçamento que é utilizado para o controle legal dos recursos dos investimentos, está vinculado a um ou mais objetos coletores desses gastos. Os objetos coletores são a Ordem Interna de Investimento (do tipo ZDI) e o elemento PEP. O elemento PEP (Plano de Estrutura de Projeto) é categorizado no SAP como Programa de Orçamento. Por outro lado, as Ordens Internas de Investimento são associadas a cada Grupo de Programa de Orçamento (ação orçamentária do Governo) através de um único identificador para cada Grupo, também categorizado como Programa de Orçamento. Quando da criação de uma Ordem Interna de Investimento e/ou PEP, é necessário disparar um comunicado ao Gestor de Orçamento para que o mesmo crie e vincule esse objeto ao respectivo Programa de Orçamento/Grupo de Programa de Orçamento. Exemplo de representação da estrutura hierárquica de Grupo de Programa de Orçamento:

2.2.DE/PARA dos Objetos Orçamentários para o SAP Para um melhor entendimento, segue na tabela os objetos orçamentários do sistema anterior e o do SAP/ERP:

Grupo de Programa de Orçamento (Ação Orçamentária do Governo)

Programa de Orçamento - Ordem Interna

Programa de Orçamento - Elemento PEP

Orçamento Investimento

14

PARA DE

Módulo CO Módulo FM Módulo PS (projetos)

Centro de Custos CR

Centro de Lucro Centro Financeiro N/A

NG/NC Classe de Custo Item Financeiro Classe de Custo

OD’s Ordem Interna PEP/Programa de

Orçamento PEP

Está disponível para consulta no Portal Sintonia, no canto inferior direito da tela inicial um link com todos os de/para realizados (Migração UC’s e OD’s).

3. Processo de Previsão Orçamentária

3.1. Roteiro para Previsão do Orçamento de Investimento Na tabela abaixo encontram-se as principais transações a serem utilizadas para registro do planejamento do Orçamento de Investimento no SAP/ERP.

Orçamento Investimento

15

Código Transação Função

KOK3 Exibir de Forma Coletiva Ordens Internas (identificação da associação das OI’s com os Centros Fin/Programa de Orçamento

KO03 Exibir Ordem Interna (perfil de investimento)

S_ALR_87013011 Exibir Valores Realizados/Orçados/Desvio de Ordens Internas

KP04 Definir Perfil do Planejamento (layout para planejamento)

KPF6 Entrar com dados do planejamento em Ordem Interna

Z4FM2301 Exibir Valores Realizados/Orçados/Desvio de Centro Financeiro/Programa de Orçamento

S_ALR_87013542 Exibir Valores Realizados/Orçados/Desvio PEP

CJ40 Planejamento de gastos em PEP (Módulo de PS)

3.1.1 Ordem Interna

Ordem Interna são coletores de custos, geralmente temporários, utilizados para detalhar determinados eventos ou ações que geram custos. Têm a função de planejar, coletar, monitorar, e apropriar os custos de operações específicas e tarefas executadas dentro de uma companhia. A responsabilidade pela criação da Ordem Interna é da área de Contabilidade, mediante solicitação de área interessada. Cabe ao Gestor de Orçamento liberar a utilização desta ordem para planejamento, através da modificação do seu status, após a sua vinculação ao par Centro Financeiro/Programa de Orçamento, que é o objeto de trava orçamentária. No caso da Ordem Interna Provisória, do tipo ZDIP, a responsabilidade de criação será do Gestor de Orçamento (DOR.F).

3.1.1.1.Exibição de Forma Coletiva de Ordem Interna – KOK3 Essa transação permite ao Planejador de Orçamento identificar quais as Ordens Internas que estão associadas ao seu Centro Financeiro. Com essa identificação é possível consultar, por meio de outro relatório, os custos planejados e realizados nessas Ordens.

Orçamento Investimento

16

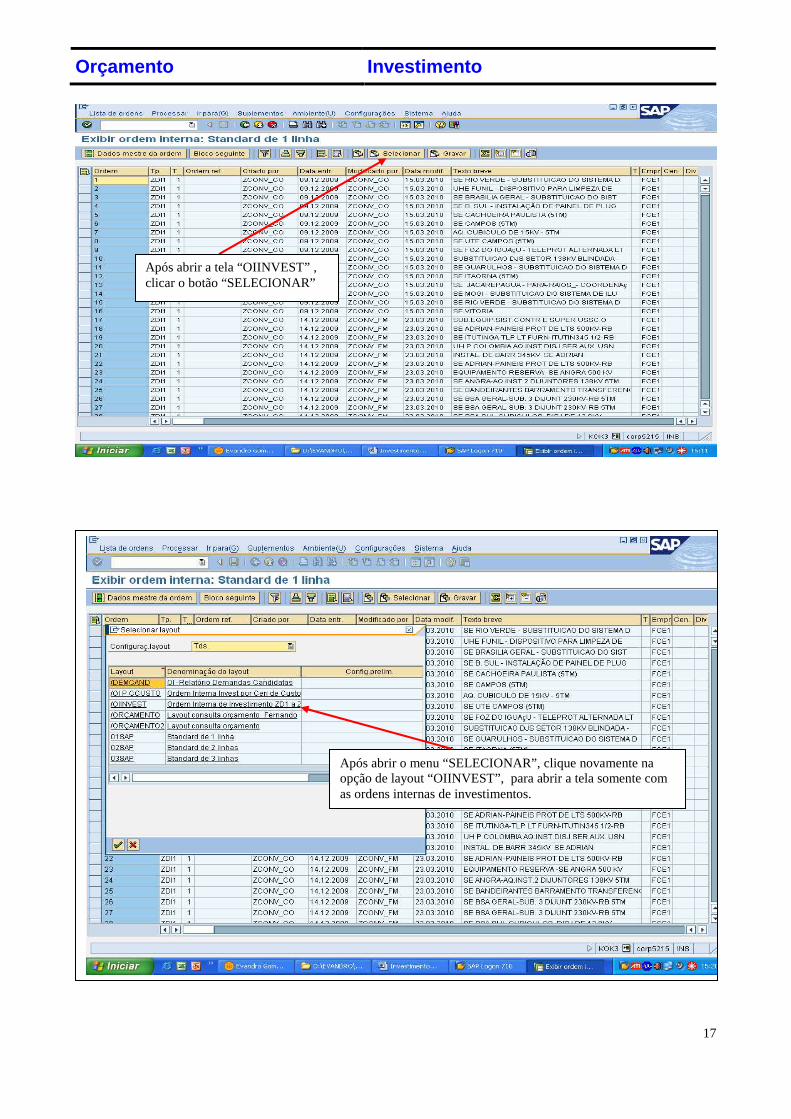

Transação: KOK3 (exibição coletiva de Ordem Interna)

Utilize a variante de seleção “OIINVEST” para apresentação de todas as Ordens de investimento.

Orçamento Investimento

17

Após abrir a tela “OIINVEST” , clicar o botão “SELECIONAR”

Após abrir o menu “SELECIONAR”, clique novamente na opção de layout “OIINVEST”, para abrir a tela somente com as ordens internas de investimentos.

Orçamento Investimento

18

Após abrir a nova tela, marque a coluna “centro financeiro” (cor amarela) e clique no botão “FUNIL” para selecionar os centros financeiros desejados.

Orçamento Investimento

19

Relatório com a visão de todas as ordens internas de investimento da DF, suas vinculações por Programas de Orçamento e por centros financeiros, de acordo com a seleção elaborada na tela anterior.

Após seleção preenchida no campo acima, clique no botão indicado para abrir a visão desejada.

Orçamento Investimento

20

Orçamento Investimento

21

3.1.1.2.Exibição do Relatório de Orçamento - S_ALR_87013011 O Planejador de Orçamento, através do relatório S_ALR_87013011 no módulo de CO, tem à disposição as informações relativas aos custos planejados na Ordem Interna ou nas Classes de Custo, além dos registros de valores realizados, e o desvio entre e o planejado e o realizado.

Orçamento Investimento

22

Botão para seleção múltipla: inclusão das OI’s associadas ao Centro financeiro que se deseja visualizar

Custos planejados na OI nº 375

Orçamento Investimento

23

3.1.1.3.Definição do Perfil de Planejamento – KP04 Antes de planejar os investimentos nas Ordens Internas, por meio da transação KPF6, é necessário que o Planejador de Orçamento defina o layout de tela para a inserção desses dados. A transação KP04 é a que define esse layout de tela. O perfil a ser utilizado é o ZOIG , que atende ao planejamento de gastos de Investimento – Ordem Interna.

Transação: KP04 (definição de perfil de planejamento para OI’s)

Orçamento Investimento

24

Perfil de planejamento para OI’s: ZOIG

Orçamento Investimento

25

3.1.1.4. Lançamentos dos Registros de Planejamento – KPF6

Orçamento Investimento

26

3.1.1.4.1. Planejamento Classes de Custo – KPF6 Após a definição do perfil (ZOIG), o próximo passo é o de inserção dos custos planejados por meio da transação KPF6 (módulo de CO). Sugestão para o preenchimento de campos:

• Versão do planejamento: R02 versão 1ª Revisão - Final; • Período do planejamento: 1 a 12; • Exercício: 2012 • Ordem: código da ordem interna; • Grupo classe de custo: INVEST (a sugestão é pela opção do grupo INVEST, que traz todas

as classes de custo referentes a Investimentos Diretos e Indiretos).

Orçamento Investimento

27

Versão “R02” para o planejamento da 1ª Revisão Orçamentária

Essa opção permite a apresentação de todas as Classes de custo do grupo que foi selecionado

(grupo INVEST)

Orçamento Investimento

28

Clicar nesse botão (Tela de períodos) quando desejar ajustar manualmente a distribuição de

custos para cada mês

Tela de períodos para planejamento dos custos mês a mês

Orçamento Investimento

29

4. Elemento PEP

4.1.Exibição do Relatório de Orçamento - S_ALR_87013542

Orçamento Investimento

30

Orçamento Investimento

31

4.2.Conceitos Elemento PEP

4.2.1.Conceitos associados à Gestão de Projetos

• Gestor de Projeto – Responsável pela consolidação das informações referentes ao projeto, tais como: Estrutura Analítica do Projeto (EAP); cronograma de atividades; planejamento de custo; aprovação dos lançamentos de realizações; transferências de custo; e outros.

• Executor – Responsável pelas informações referentes à sua atividade dentro do projeto, incluindo quantidades, prazo de execução e planejamento de custos. Essas informações devem ser validadas pelo Gestor do Projeto.

• Gestor de Planejamento Centralizado de Projetos – Coordenador de ações e informações gerenciais envolvendo vários projetos em conjunto, com determinado objetivo comum de interesse corporativo.

• Definição de Projeto – Primeiro elemento da hierarquia da EAP que identifica o Projeto e apresenta suas principais informações gerenciais.

• Elemento PEP – Elementos da EAP que caracterizam as etapas do Projeto, podendo representar uma atividade ou um grupo de atividades.

• Versões de Planejamento de Custo – Versões utilizadas para consolidar cenários de planejamento de custo dentro do módulo de Gestão de Projetos (PS), antes de encaminhar informações à área financeira.

• Versão “0” de planejamento – Definida como a versão de trabalho, devendo estar sempre atualizada conforme a real evolução do Projeto. As variações decorrentes de alterações de cronograma ou de planos gerenciais e orçamentários devem estar refletidas nessa V0.

4.2.2.Exibição do Projeto / EAP

• Transação: CJ20N

Orçamento Investimento

32

Orçamento Investimento

33

Orçamento Investimento

34

4.2.3.Planejamento de Custos do Projeto

• Transação: CJ40 A elaboração do planejamento de custos de um projeto, bem como as respectivas atualizações e revisões, é feita utilizando-se a transação CJ40 – Modificar planejamento de custos.

1. Selecionar o Projeto

2. Selecionar a versão do Orçamento a ser atualizada (V0)

3. Clique para execução do Planejamento

Orçamento Investimento

35

Ao entrar na transação é apresentado o planejamento total de custos do projeto (custo direto e custo indireto, plurianual). Para iniciarmos a revisão orçamentária, devemos selecionar o ano de interesse.

O planejamento de custo nos elementos PEP é distribuído por “Custo Primário” (direto) e “Consumo de Atividade” (indireto relacionado ao custo de pessoal alocado ao Projeto).

Seleção do ano a ser revisado

Orçamento Investimento

36

Para atualizar/Revisar o Planejamento, devemos clicar na célula do PEP onde os custos foram inseridos (marcados pela letra “P”) e em seguida selecionar Custo Primário ou Secundário. Caso seja desejado, pode-se trocar o código do elemento PEP pela respectiva descrição: Elemento PEP - Descrição

Orçamento Direto

Orçamento Indireto

Orçamento Investimento

37

NOTA : Para manter a integridade dos planejamentos de custo elaborados durante a Coleta Orçamentária 2010 / 2014 os Projetos foram estruturados com os orçamentos por órgão funcional para fins de conversão de dados do sistema legado. Assim, todos os Projetos possuem pelo menos um elemento PEP “Planejamento de Custos” consolidando o orçamento das etapas do Projeto e, sob ele, um elemento PEP identificando cada órgão que alocou orçamento nesse Projeto para 2010. Importante : Essa estrutura com elementos PEP “Planejamento de Custo” e um elemento PEP para cada órgão foi adotada exclusivamente para facilitar a transição para o SAP e deve ser adequada pelo Gestor de Projeto ao modelo de EAP apropriado para o tipo de projeto em questão Para atualizar/revisar o planejamento, devemos clicar na célula do PEP onde os planejamentos de custos do órgão foram inseridos (marcados pela letra “P”) e em seguida selecionar Custo Primário ou Secundário (Consumo de atividade).

Orçamento Investimento

38

Nota: Os elementos PEP que possuem planejamento de custos são marcados com a letra “P”. Selecione o elemento PEP referente ao órgão que deseja revisar, clicando na célula onde há o valor total planejado. Em seguida, clique no botão “Custos Primários” para visualizar o planejamento desse PEP por Classe de Custo primária: Custos Primários – Planejamento / Revisão Selecione a Classe de Custo a ser revisada, clique na célula “Total de custos planejados” correspondente e, em seguida, clique no botão “Tela de períodos (F6)” para visualizar a distribuição mensal do item:

Orçamento Investimento

39

Insira / altere os valores desejados e retorne às telas anteriores para continuar o planejamento de outros itens. Consumo de Atividades – Planejamento / Revisão

Orçamento Investimento

40

O planejamento / revisão do custo de pessoal que estará alocado para execução das tarefas do projeto é inserido através do “Consumo de Atividade”. Para isso, foi implantada no SAP uma tabela com um elenco de atividades e respectivas tarifas médias de consumo para valoração dos serviços a serem executados. Para essa revisão, há uma atividade associada a cada órgão de FURNAS prestador de serviço aos projetos. Assim, para efeito de planejamento, deve-se selecionar a atividade referente ao órgão prestador de serviço, avaliar e inserir a quantidade de horas a ser consumida na execução da tarefa. O SAP calcula e implanta o custo da atividade. É imprescindível verificar/selecionar o período a ser atualizado. Consumo de Atividade – alteração de planejamento

Selecione o PEP, clique na célula correspondente ao valor total planejado e, em seguida, clique no botão “Consumo de Atividade”.

Orçamento Investimento

41

Selecione o item a ser revisado, clique na célula correspondente ao consumo planejado e, em seguida, clique no ícone que detalha o planejamento em cada mês do ano em questão:

Orçamento Investimento

42

Altere os valores digitando nas células correspondentes. Retorne às telas anteriores para continuar a revisão.

Orçamento Investimento

43

Também é possível efetuar o planejamento de custo de um elemento PEP selecionando apenas esse elemento do Projeto: Também é possível planejar / revisar os custos de um PEP acessando apenas o elemento correspondente, conforme tela inicial da transação. Cabe salientar que para os projetos afetos a orçamentos de vários órgãos, tal procedimento é fundamental na revisão ou coleta orçamentária, pois o elemento PEP aberto fica indisponível para outro usuário simultâneo. Consumo de Atividade – inclusão de planejamento

Orçamento Investimento

44

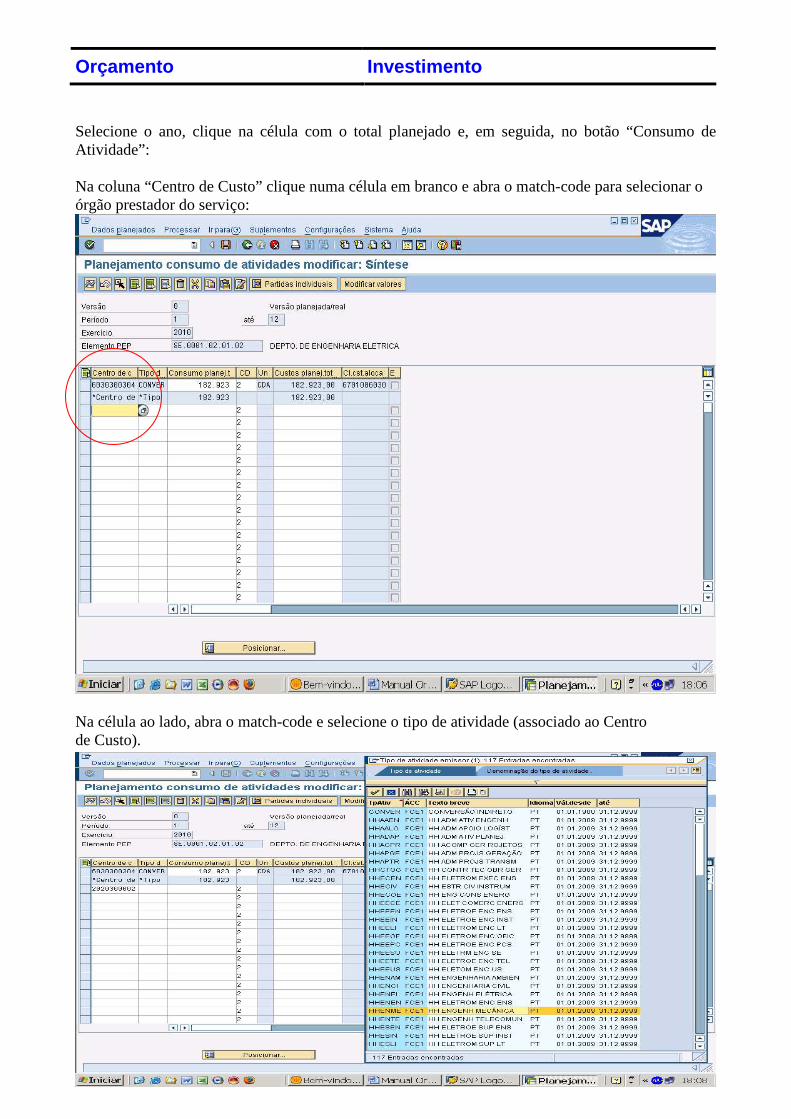

Selecione o ano, clique na célula com o total planejado e, em seguida, no botão “Consumo de Atividade”: Na coluna “Centro de Custo” clique numa célula em branco e abra o match-code para selecionar o órgão prestador do serviço:

Na célula ao lado, abra o match-code e selecione o tipo de atividade (associado ao Centro de Custo).

Orçamento Investimento

45

Orçamento Investimento

46

Informe a quantidade, horas no caso, de cada atividade em cada centro de custo, o SAP irá multiplicar a quantidade informada pelo valor da tarifa e o resultado será apresentado na coluna “Custos planej. Tot”. Retorne para continuar.

Nota: Não esqueça de salvar as alterações antes de encerrar a transação.

Orçamento Investimento

47

4.3.Relatórios utilizados no Planejamento de Custos No SAP há vários relatórios que podem ser utilizados num processo de coleta ou revisão orçamentária. Dentre esses, selecionamos os seguintes:

� S_ALR_87013532 - Relatório com planejamento de custos dos projetos por Centro Financeiro (PS);

� S_ALR_87013533 - Relatório com planejamento de custos Plurianual com valores

realizados e compromissados dos Projetos (PS);

� S_ALR_87013534 – Relatório utilizado para comparar versões de planejamento de custos (PS).

� Z4FM2201 e Z4FM2202 - Similares aos anteriores, porém com os valores efetivamente

orçados (FM).

4.3.1.Relatório S_ALR_87013532 Este relatório apresenta os custos planejados e realizados dos projetos.

Orçamento Investimento

48

Para um grupo de projetos previamente selecionados (por exemplo, projetos de uma mesma Ação Orçamentária), obtemos a saída abaixo:

Selecionando “partidas individuais custos planejados” obtemos o detalhamento por ano e classe de custo, conforme a seguir:

Clique no ícone de partidas individuais

Orçamento Investimento

49

Orçamento Investimento

50

4.3.2.Relatório S_ALR_87013533 Este relatório permite a visualização do Planejamento de Custo por Ano, inclusive os valores compromissados.

Orçamento Investimento

51

Orçamento Investimento

52

Orçamento Investimento

53

Selecionando apenas as colunas de interesse para a revisão orçamentária 2010, temos a visão do relatório conforme a seguir:

Orçamento Investimento

54

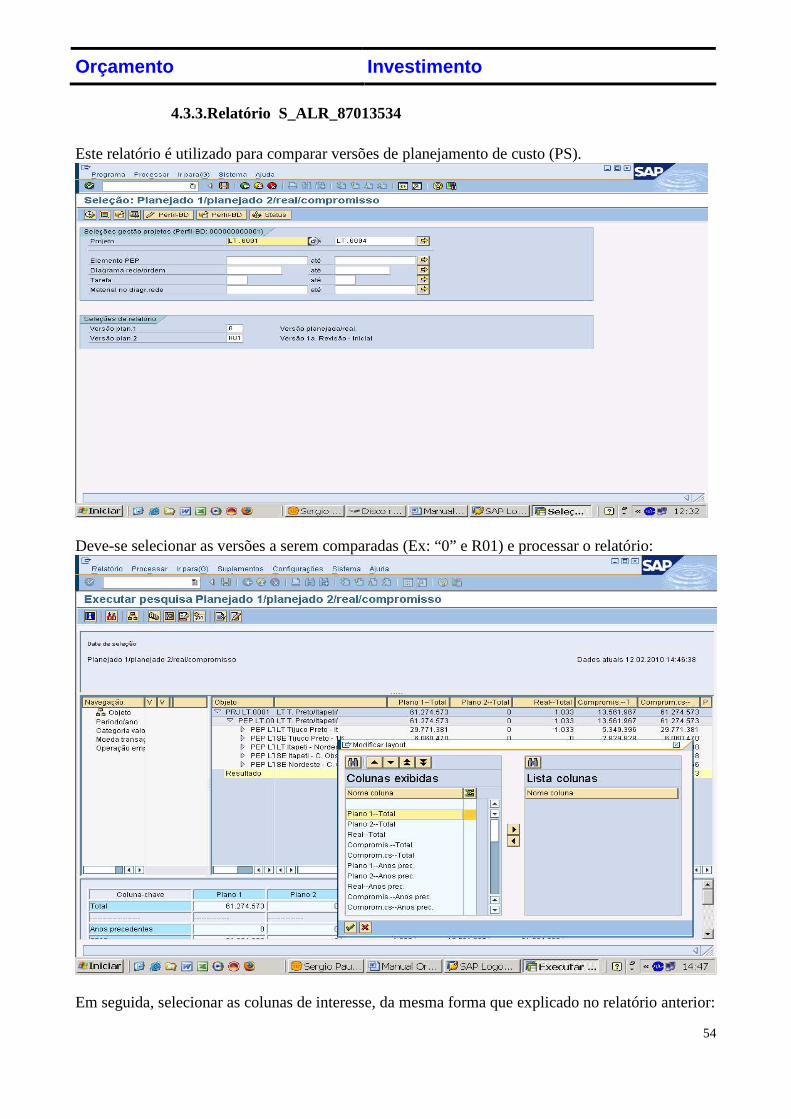

4.3.3.Relatório S_ALR_87013534 Este relatório é utilizado para comparar versões de planejamento de custo (PS).

Deve-se selecionar as versões a serem comparadas (Ex: “0” e R01) e processar o relatório:

Em seguida, selecionar as colunas de interesse, da mesma forma que explicado no relatório anterior:

Orçamento Investimento

55

Orçamento Investimento

56

4.3.4.Relatório Z4FM2201 Apresenta os valores aprovados de orçamento dos Projetos, detalhados por Versão de Orçamento e Item Financeiro:

Orçamento Investimento

57

4.3.5.Relatório Z4FM2202 Apresenta os valores aprovados de orçamento dos Projetos em uma visão Plurianual:

Orçamento Investimento

58

5. PLANEJAMENTO DO ESTRUTURAL DIRIGIDO PARA ORDEM I NTERNA

O custo total de investimento de FURNAS Centrais Elétricas S.A. é constituído de duas parcelas, a saber: investimento direto e estrutural dirigido. O investimento caracterizado como estrutural dirigido contempla a necessidade de apropriar os gastos com as atividades de apoio que são direcionadas em benefício do investimento que, utiliza assim, recursos da estrutura da empresa. O Orçamento de Estrutural Dirigido irá contemplar as atividades, os papéis e as transações que vão compor o planejamento com os gastos da estrutura em benefício do investimento.

No SAP, o orçamento de estrutural dirigido trabalha com o conceito de planejamento de alocação de recursos por atividade e tarifa. As atividades desempenhadas por centros de custo são demandadas pela empresa no processo produtivo e na construção ou desenvolvimento de outros ativos. Alguns centros de custos geram atividades que podem ser absorvidas por outros centros de custo, através de ordens internas ou PEP’s. Para que essas atividades sejam absorvidas elas devem ser classificadas em tipos, de forma a possibilitar o seu controle e permitir a definição de uma tarifa para a valoração final do seu conjunto.

As tarifas podem ser definidas de forma manual ou automática. As tarifas manuais são previamente estabelecidas e inseridas no SAP diretamente, sem que o sistema realize qualquer cálculo. As automáticas são calculadas pelo sistema SAP. A previsão do estrutural dirigido se baseia no estabelecimento das quantidades planejadas de atividades estruturais em benefício do investimento, valoradas a partir de suas respectivas tarifas. A seguir, apresentamos um roteiro para planejamento do estrutural dirigido para ordem interna de investimentos. O planejamento do estrutural dirigido para PEP se dá através da transação CJ40,do módulo PS, cuja orientação deve ser obtida junto ao DGM.E No SAP, as atividades que podem ser utilizadas para o planejamento do estrutural dirigido, estão relacionadas e podem ser acessadas através da transação KSBT.

Acessar através do menu SAP, ou digitar código da transação no espaço acima.

Orçamento Investimento

59

Após a identificação da atividade a ser orçada, o planejador deve entrar na transação KP04 para definir o perfil da previsão de consumo por atividade, indicando o volume que irá necessitar.

Preencher os campos obrigatórios apontados para abrir a relação de atividades disponível.

Após o preenchimento ativar a relação através do relógio acima

Identificar a atividade desejada através dos centros de custo prestadores. Verificar a unidade e tarifa correspondentes.

Orçamento Investimento

60

Após a escolha do perfil ZOIA , acessar a transação KPF6 para registros dos dados de planejamento do consumo por atividade.

Acessar a transação KP04 pelo menu SAP, ou através da indicação do código no campo acima.

Definir o perfil para planejamento de consumo atividade para ordem interna. (ZOIA)

Orçamento Investimento

61

O planejador deve observar que a indicação do tipo de atividade a ser dirigida para o investimento, deve estar prevista no centro de custo emissor preenchido. Caso não exista correlação entre eles, o sistema acusará erro no preenchimento da tela.

Indicar a transação correspondente ao perfil de planejamento no campo acima.

Preencher os campos: versão; período inicial; período final; e exercício objeto do planejamento.

Preencher os campos: ordem interna objeto do consumo da atividade; o centro de custo emissor (prestador da atividade); e o tipo de atividade a ser consumida.

Orçamento Investimento

62

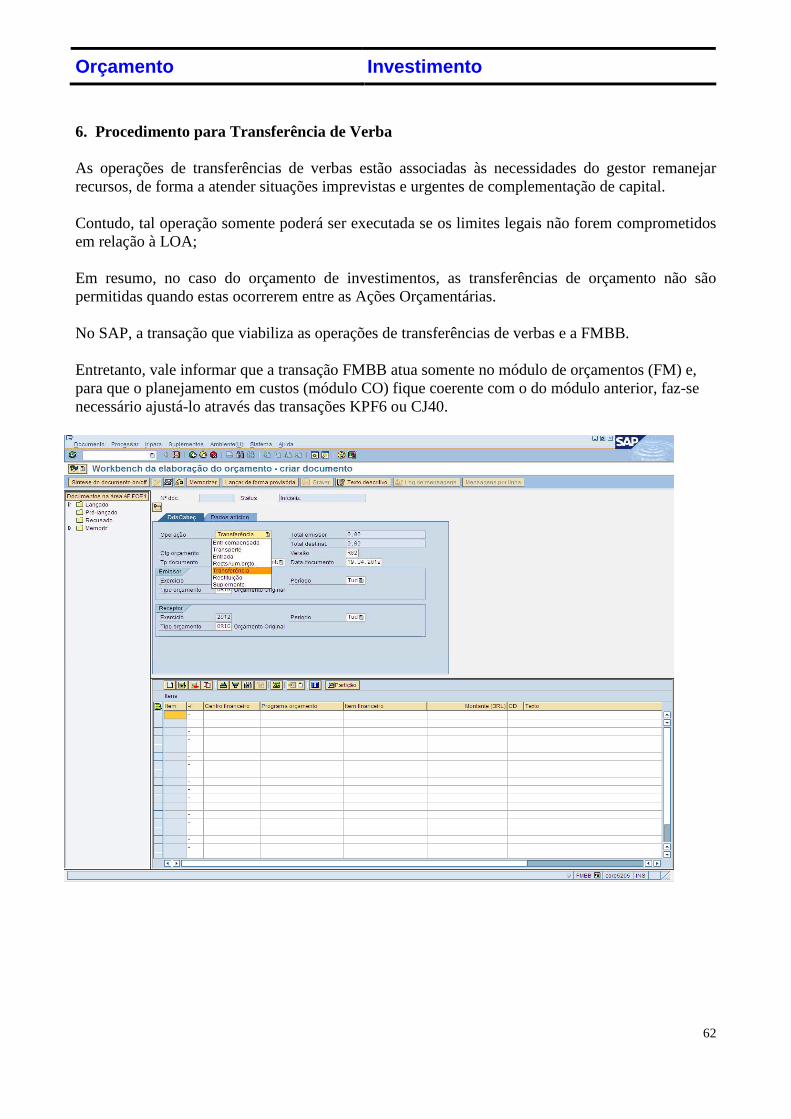

6. Procedimento para Transferência de Verba As operações de transferências de verbas estão associadas às necessidades do gestor remanejar recursos, de forma a atender situações imprevistas e urgentes de complementação de capital. Contudo, tal operação somente poderá ser executada se os limites legais não forem comprometidos em relação à LOA; Em resumo, no caso do orçamento de investimentos, as transferências de orçamento não são permitidas quando estas ocorrerem entre as Ações Orçamentárias. No SAP, a transação que viabiliza as operações de transferências de verbas e a FMBB. Entretanto, vale informar que a transação FMBB atua somente no módulo de orçamentos (FM) e, para que o planejamento em custos (módulo CO) fique coerente com o do módulo anterior, faz-se necessário ajustá-lo através das transações KPF6 ou CJ40.

Orçamento Investimento

63

Orçamento Investimento

64

Orçamento Investimento

65

Orçamento Investimento

66

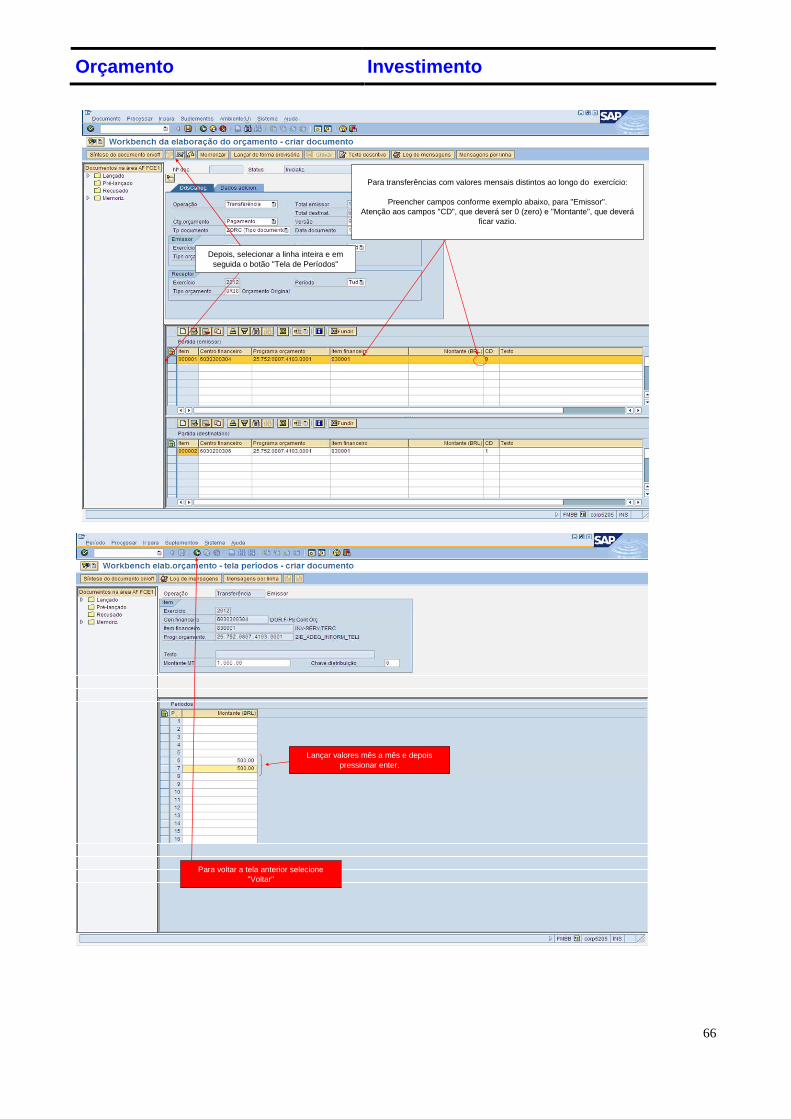

Para transferências com valores mensais distintos ao longo do exercício:

Preencher campos conforme exemplo abaixo, para "Emissor".Atenção aos campos "CD", que deverá ser 0 (zero) e "Montante", que deverá

ficar vazio.

Depois, selecionar a linha inteira e em seguida o botão "Tela de Períodos"

Lançar valores mês a mês e depois pressionar enter.

Para voltar a tela anterior selecione "Voltar"

Orçamento Investimento

67

Repetir o procedimento para "Receptor"

Lançar valores mês a mês e depois pressionar enter.

Para voltar a tela anterior selecione "Voltar"

Orçamento Investimento

68

Lançar valores mês a mês e depois pressionar enter.