manual de tarifa e tir

TRANSCRIPT

MANUAL DA TARIFA E DA TAXA INTERNA DE RETORNO - TIR

SERVIÇO PÚBLICO DE PASSAGEIROS POR ÔNIBUS – SPPO/RJ

JULHO/2013

1

ÍNDICE

1. INTRODUÇÃO

2. DADOS OPERACIONAIS2.1. Quilometragem total2.2. Passageiros equivalentes2.3. Frota

3. RECEITA TARIFÁRIA

4. CUSTOS VARIÁVEIS4.1. Combustível4.2. Lubrificantes4.3. Rodagem4.4. Peças e acessórios

5. CUSTOS DE PESSOAL DE OPERAÇÃO – SALÁRIOS, BENEFÍCIOS E ENCARGOS SOCIAIS

5.1. Motoristas e Cobradores5.2. Despachantes5.3. Fiscais

6. CUSTOS DE PESSOAL DE APOIO 6.1Pessoal de Manutenção6.2Pessoal de Administração

7. DESPESAS ADMINISTRATIVAS E MANUTENÇÃO DOS TERMINAIS

8. OUTROS CUSTOS ADMINISTRATIVOS – Aluguel das garagens

9. CUSTOS DOS BILHETEIROS DAS ESTAÇÕES DE TRANSFERÊNCIA

10.AMORTIZAÇÃO DE VEÍCULOS

11. INVESTIMENTOS EM VEÍCULOS

12. INVESTIMENTOS ADICIONAISReboquesValidadoresTacógrafo eletrônicoGPS e monitoramento da localização dos ônibusCâmeras de filmagemJogo de vistas eletrônica

13.RESULTADO FINANCEIRO DA CONCESSÃO

14.FLUXO DE CAIXA DA CONCESSÃO E CÁLCULO DA TAXA INTERNA DE RETORNO – TIR

2

1. INTRODUÇÃO

Este documento foi desenvolvido tendo por objetivo elaborar um manual explicativo do cálculo da tarifa e da Taxa de Interna de Retorno – TIR, do Serviço Público de Passageiros por Ônibus – SPPO, da cidade do Rio de Janeiro, licitado em 2010, que compreende a operação do sistema de ônibus em quatro áreas da cidad1e – Redes de Transportes Regionais (RTRs), sendo cada área operada por um consórcio de empresas de transporte público, conforme descrito abaixo:

RTR 2 – CONSÓRCIO INTERSUL DE TRANSPORTES

RTR 3 – CONSÓRCIO INTERNORTE DE TRANSPORTES

RTR 4 – CONSÓRCIO TRANSCARIOCA DE TRANSPORTES

RTR5 – CONSÓRCIO SANTA CRUZ TRANSPORTES

As características básicas do sistema de transporte licitado são as seguintes:

Contrato de Concessão de 20 anos;

Cidade dividida em quatro áreas, com um consórcio operador por área;

100% dos investimentos em frota e na operação de responsabilidade dos consórcios;

Obrigatoriedade de implantação, operação e manutenção dos sistemas BRT, incluindo Centro de Controle Operacional – CCO;

Tarifa Modal estabelecida através da composição de custo do sistema, com taxa de retorno sobre investimento de 8,5%2;

Reajuste tarifário anual calculado através de fórmula paramétrica estabelecida no Contrato;

Revisão Tarifária a cada período de 4 (quatro) anos com o objetivo de rever seu valor em função da produtividade e eficiência na prestação dos serviços pela Concessionária;

Revisão do Contrato de Concessão poderá ocorrer em qualquer tempo nos casos em que a ocorrência de eventos relacionados no Contrato venha resultar em variação do fluxo de caixa projetado do empreendimento, de modo a reduzir ou majorar a TIR (Taxa Interna de Retorno), declarada pela Concessionária em sua proposta comercial;

1 Na realidade a cidade foi divida em quatro regiões específicas e uma neutra, no centro da cidade, que é operado de forma compartilhada pelos quatro consórcios. 2 A TIR da RTR 2 – 10,02%, da RTR 3 – 9,23%, da RTR 4 – 10,22%, e da RTR 5 de 6,36% a TIR de 8,5%, consta no documento “PACTO PELA TRANSPARËNCIA NOS TRANSPORTES” - site da Prefeitura do Rio de Janeiro: disponível em: http://www.rio.rj.gov.br/dlstatic/10112/4196256/4100801/SPPO2250613.pdf .

3

Padrões funcionais de operação do sistema predefinidos no edital de licitação:

o Frota por linha;o Frequência;o Horários das viagens;o Características das linhas e seus veículos;

Padrões determinados para veículos da frota:

o Idade máxima;o GPS e câmeras de segurança;o Capacidade e tecnologia dos veículos;

Acessibilidade e banheiros em pontos terminais;

Treinamento e capacitação das equipes de operação dos serviços;

Acessibilidade à portadores de necessidades especiais;

Serviço de reclamações e sugestões aos usuários – SAC;

Introdução do Bilhete Único Carioca – BUC, permitindo 2 (duas) viagens de ônibus num intervalo de 2h com uma única tarifa modal.

Para determinação da tarifa inicial do Contrato de Concessão e sua revisão a cada 04 anos é de fundamental importância a definição de um modelo de planilha de custos que retrate, na medida do possível, a realidade dos custos do setor de transporte coletivo urbano.

O presente documento apresenta em sequência:

A importância dos dados operacionais na determinação do custo do serviço e na fixação do valor da tarifa. São devidamente definidos os dados de produção quilométrica, passageiros equivalente (Passageiro equivalente é obtido da ponderação do passageiro transportado nas diferentes tarifas do sistema de transporte (níveis tarifários), em relação à tarifa predominante convencional), IPKe (índice de passageiros por quilômetro - calculado pela divisão do total de passageiros pagantes transportados e a quilometragem coberta pelo sistema de transporte em um mês típico) e frota.

Critérios para obtenção do valor dos insumos utilizados no cálculo tarifário.

Parâmetros, critérios e coeficientes de consumo adotados na planilha de custos.

4

2. DADOS OPERACIONAIS

Os dados operacionais de quilometragem total, passageiro equivalente e frota são informações básicas determinantes do nível de serviço na relação oferta versus demanda, influindo diretamente no custo do serviço e no valor da tarifa.

Desta forma, é de fundamental importância que o levantamento destes dados reflita a realidade do sistema local.

2.1 QUILOMETRAGEM TOTAL

A quilometragem corresponde ao somatório da quilometragem produtiva e não produtiva, considerando-se o quantitativo de dias úteis, sábados e domingos para o período de cálculo.

A quilometragem produtiva é calculada com base na multiplicação da extensão de cada linha pelo número de viagens programadas.

A quilometragem não produtiva corresponde ao deslocamento realizado com a entrada da frota em serviço e sua respectiva recolhida.

Os dados de viagens são extraídos pelo sistema de bilhetagem eletrônica que controla diariamente a operação dos veículos nas linhas.

2.2. PASSAGEIRO EQUIVALENTE

Para o cálculo da tarifa deve-se utilizar a média total de passageiros pagantes equivalentes para cada tipo de dia (útil, sábado e domingo).

O passageiro equivalente é a soma dos passageiros que pagam o valor integral da tarifa, mais a equivalência das passagens com desconto ou diferenciadas, considerando-se a política de integração e de descontos vigentes.

De forma geral utiliza-se como estimativa de demanda a tendência ocorrida no último período tarifário, considerando as eventuais situações de atipicidades.

Os dados de passageiros são extraídos pelo sistema de bilhetagem eletrônica que controla diariamente a operação dos veículos nas linhas.

2.3. FROTA

A frota por linha adotada no dimensionamento dos custos operacionais deve corresponder aos veículos cadastrados no Poder Concedente, identificados por ano de fabricação do chassi e da carroceria, classificados por modelo de chassi.

A frota também deve ser dimensionada em:

Frota operante corresponde aos veículos programados para operação efetiva no sistema.

5

Frota reserva corresponde aos veículos estabelecidos como reserva técnica, tendo como objetivo a substituição nos casos de quebras e/ou realização de manutenção preventiva.

Frota total corresponde ao somatório da frota operante com a frota reserva.

3. RECEITA TARIFÁRIA

A receita tarifária do sistema é apurada com base no número de passageiros transportados, forma de pagamento (em dinheiro ou cartão eletrônico) e os valores tarifários efetivamente pagos pelos usuários do sistema (passagem inteira, com desconto das integrações e das gratuidades legais existentes).

Estes dados são obtidos através do Sistema de Bilhetagem Eletrônica instalado nos veículos do Sistema de Transporte.

4. CUSTOS VARIÁVEIS

4.1. COMBUSTÍVEL

O custo/Km do combustível é apurado, para cada tipo de veículo, através da multiplicação do preço do litro do óleo diesel pelo coeficiente de consumo expresso em L/Km.

Os coeficientes de consumo de combustível apresentados na tabela abaixo por RTR e padrão de veículos, foram extraídos das propostas comerciais das Concessionárias.

QUADRO I – CONSUMO DE COMBUSTIVEL l/km

TIPO DE VEÍCULO RTR 2 RTR 3 RTR 4 RTR 5

Ônibus urbano sem ar 0,3800 0,3614 0,3700 0,3614

Ônibus urbano com ar 0,4484 0,3975 0,4366 0,3975

Ônibus rodoviário com ar 0,5546 0,3422 0,5463 0,3422

Ônibus articulado com ar 0,6652 0,6646 0,6237 0,6646

Fórmula para cálculo do custo com combustível:

6

Preço litro óleo diesel X Coeficiente de consumo por tipo de veículo X Produção quilométrica total

Para o preço unitário do litro do óleo diesel sugere-se adotar o valor médio de compra levantada pela ANP – Agencia Nacional do Petróleo nos postos do Rio de Janeiro.

4.2. LUBRIFICANTES

Custos relativos ao consumo de óleo de motor, óleo de diferencial, óleo caixa, fluído de freio e graxa.

Em função de sua representatividade considera-se como custo destes insumos um parâmetro máximo de consumo de 4% do consumo de óleo diesel, embasado nas propostas comerciais das Concessionárias.

Fórmula para cálculo do custo com lubrificantes

Preço litro óleo diesel X Coeficiente de consumo equivalente por tipo de veículo X Produção quilométrica total

4.3. RODAGEM

Parâmetros máximos para cada tipo de veiculo para cobrir os custos de consumo de pneus e recapagem, obtidos através dos parâmetros descritos nas propostas comerciais das Concessionárias.

O quadro abaixo demonstra a vida útil dos pneus e a quantidade de recapagens.

QUADRO II – VIDA ÚTIL PNEUS E NÚMERO DE RECAPAGENS

TIPO DE PNEU VIDA ÚTIL TOTAL

No DE RECAPAGENS

Radial sem câmara 120.000 Km 02

Com base nos parâmetros acima e nos modelos de veículos, são dimensionados os coeficientes de rodagem, por tipo de veiculo, apresentados no quadro abaixo:

QUADRO III – COEFICIENTE DE RODAGEM POR KM

7

TIPO DE VEÍCULO PNEUS RECAPAGEM

Ônibus urbano sem ar 0,00005 0,0001

Ônibus urbano com ar 0,00005 0,0001

Ônibus rodoviário com ar 0,00005 0,0001

Ônibus articulado com ar 0,00008333 0,00016667

O preço dos tipos de pneus para o cálculo do custo quilométrico deve ser obtido através de consultas junto aos fornecedores para grandes consumidores.

Fórmula para cálculo do custo com pneu

Preço do pneu X Coeficiente por tipo de veículo X Produção quilométrica total

Fórmula para cálculo do custo com recapagem

Preço da recapagem X Coeficiente por tipo de veículo X Produção quilométrica total

4.4. PEÇAS E ACESSÓRIOS

Para manutenção preventiva e corretiva dos veículos em operação no sistema de transporte, adotou-se percentual do valor do veículo sem rodagem variando em função da idade dos veículos, conforme quadro abaixo:

QUADRO IV – COEFICIENTE ANUAL DE PEÇAS E ACESSÓRIOS

IDADE MÉDIA DA FROTA % PRECO DO VEÍCULO

Veículo com menos de 3 anos 4% ao ano

Veículo de 3 a 5 anos 6% ao ano

Veículo de 5 a 7 anos 8% ao ano

Veículo com mais de 7 anos 10% ao ano

8

O preço inicial dos veículos pode ser obtido através das notas fiscais, extrapolados para o perfil da frota cadastrada no sistema.

Fórmula para cálculo do custo com peças e acessórios

Preço do veiculo X Coeficiente de peças e acessórios por idade X Frota total correspondente a cada faixa etária

5. CUSTOS DE PESSOAL DE OPERAÇÃO – SALÁRIOS, BENEFICIOS E ENCARGOS SOCIAIS

5.1. MOTORISTAS E COBRADORES

São considerados como pessoal de operação: motoristas, cobradores, despachantes e fiscais. Para se obter o valor da despesa mensal (R$/veículo x mês) deve-se multiplicar o salário mensal – definido na Convenção Coletiva de Trabalho firmada entre o Sindicato Patronal e Profissional, referente a cada uma das categorias, acrescido dos encargos sociais, pelo respectivo fator de utilização.

O fator de utilização corresponde à quantidade de trabalhadores, por categoria, necessária para operar cada veículo da frota.

Os fatores de utilização e encargos sociais apresentados na tabela abaixo por RTR, foram extraídos das propostas comerciais das Concessionárias.

QUADRO V – FATOR DE UTILIZAÇÃO E ENCARGOS SOCIAIS

ITENS RTR 2 RTR 3 RTR 4 RTR 5

Motorista 2,40 2,70 2,50 2,70

Cobrador 2,40 2,70 2,50 2,70

Encargos Sociais 62,87% 62,87% 62,87% 62,87%

9

A composição dos encargos sociais detalhada em cada grupo é demonstrada na tabela abaixo:

COMPOSIÇÃO DOS ENCARGOS SOCIAIS – 2010 A DEZ/2012

GRUPOS %GRUPO A

01 – INSS 20,0002 – SEST 1,5003 – SENAT 1,0004 – SEBRAE 0,6005 – INCRA 0,2006 – Salário Educação 2,5007 – Acidente de Trabalho 3,0008 – FGTS 8,00SUB-TOTAL GRUPO A 36,80

GRUPO B09 – Abono de férias 2,7810 – Aviso Prévio Trabalhado 0,1111 – Licença Paternidade 0,0412 – Licença Funeral 0,0113 – Licença Casamento 0,0214 – Décimo Terceiro Salário 8,3315 – Adicional Noturno 2,24SUB-TOTAL GRUPO B 13,53

GRUPO C16 – Depósito por rescisão 3,6317 – Aviso prévio indenizado 3,6018 – Indenização Adicional 0,33SUB-TOTAL GRUPO C 7,56

GRUPO D19 – Incidência do “A” sobre o “B” 4,98

TOTAL 62,87

De janeiro de 2013 até dezembro de 2014, o Governo Federal através da Lei 12.715/2012 promoveu a substituição da contribuição previdenciária patronal de 20% sobre a folha de pagamento das empresas de transporte pelo recolhimento de 2% sobre o faturamento.

Em decorrência dessa alteração, a tabela abaixo demonstra a composição revisada dos encargos sociais a partir de janeiro/2013.

10

COMPOSIÇÃO DOS ENCARGOS SOCIAIS – JAN/2013 a DEZ/2014 (Lei Federal 12.715/2012)

GRUPOS %GRUPO A

01 – INSS 0,0002 – SEST 1,5003 – SENAT 1,0004 – SEBRAE 0,6005 – INCRA 0,2006 – Salário Educação 2,5007 – Acidente de Trabalho 3,0008 – FGTS 8,00SUB-TOTAL GRUPO A 16,80

GRUPO B09 – Abono de férias 2,7810 – Aviso Prévio Trabalhado 0,1111 – Licença Paternidade 0,0412 – Licença Funeral 0,0113 – Licença Casamento 0,0214 – Décimo Terceiro Salário 8,3315 – Adicional Noturno 2,24SUB-TOTAL GRUPO B 13,53

GRUPO C16 – Depósito por rescisão 3,6317 – Aviso prévio indenizado 3,6018 – Indenização Adicional 0,33SUB-TOTAL GRUPO C 7,56

GRUPO D19 – Incidência do “A” sobre o “B” 2,27

TOTAL 40,16

Fórmula para cálculo do custo com salários e encargos sociais – Motoristas e Cobradores

Salário Motorista acrescido dos Encargos Sociais X Fator de utilização X Frota empenhada na operação dos serviços

Salário Cobrador acrescido dos Encargos Sociais X Fator de utilização X Frota empenhada na operação dos serviços

11

Os valores unitários dos benefícios são obtidos anualmente na Convenção Coletiva de Trabalho firmada entre o Sindicato Patronal e Profissional.

Para se obter o valor da despesa mensal (R$/veiculo x mês) deve-se multiplicar o valor dos benefícios mensal – definido na Convenção Coletiva de Trabalho firmada entre o Sindicato Patronal e Profissional, pelo respectivo fator de utilização da categoria profissional.

Fórmula para cálculo do custo com benefícios – Motoristas e Cobradores

Valor total dos Benefícios Motorista X Fator de utilização X Frota empenhada na operação dos serviços

Valor total dos Benefícios Cobrador X Fator de utilização X Frota empenhada na operação dos serviços

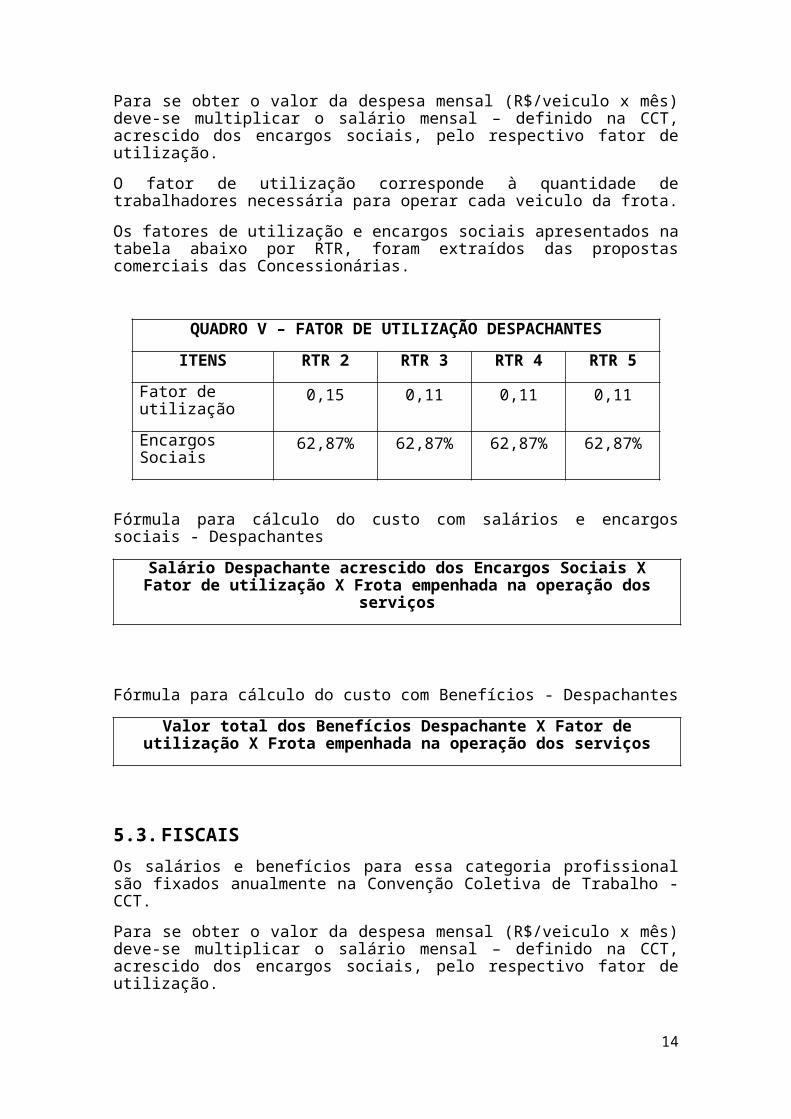

5.2. DESPACHANTES

Os salários e benefícios para essa categoria profissional são fixados anualmente na Convenção Coletiva de Trabalho - CCT.

Para se obter o valor da despesa mensal (R$/veiculo x mês) deve-se multiplicar o salário mensal – definido na CCT, acrescido dos encargos sociais, pelo respectivo fator de utilização.

O fator de utilização corresponde à quantidade de trabalhadores necessária para operar cada veiculo da frota.

Os fatores de utilização e encargos sociais apresentados na tabela abaixo por RTR, foram extraídos das propostas comerciais das Concessionárias.

QUADRO V – FATOR DE UTILIZAÇÃO DESPACHANTES

ITENS RTR 2 RTR 3 RTR 4 RTR 5

Fator de utilização

0,15 0,11 0,11 0,11

Encargos Sociais 62,87% 62,87% 62,87% 62,87%

Fórmula para cálculo do custo com salários e encargos sociais - Despachantes

Salário Despachante acrescido dos Encargos Sociais X Fator de utilização X Frota empenhada na operação dos serviços

12

Fórmula para cálculo do custo com Benefícios - Despachantes

Valor total dos Benefícios Despachante X Fator de utilização X Frota empenhada na operação dos serviços

5.3. FISCAIS

Os salários e benefícios para essa categoria profissional são fixados anualmente na Convenção Coletiva de Trabalho - CCT.

Para se obter o valor da despesa mensal (R$/veiculo x mês) deve-se multiplicar o salário mensal – definido na CCT, acrescido dos encargos sociais, pelo respectivo fator de utilização.

O fator de utilização corresponde à quantidade de trabalhadores necessária para acompanhar a operação de cada veiculo da frota.

Os fatores de utilização e encargos sociais apresentados na tabela abaixo por RTR, foram extraídos das propostas comerciais das Concessionárias.

QUADRO VI – FATOR DE UTILIZAÇAO FISCAIS

ITENS RTR 2 RTR 3 RTR 4 RTR 5

Fator de utilização

0,17 0,17 0,16 0,17

Encargos Sociais 62,87% 62,87% 62,87% 62,87%

Fórmula para cálculo do custo com salários e encargos sociais - Fiscais

Salário Fiscal acrescido dos Encargos Sociais X Fator de utilização X Frota empenhada na operação dos serviços

Fórmula para cálculo do custo com Benefícios - Fiscais

Valor total dos Benefícios Fiscais X Fator de utilização X Frota empenhada na operação dos serviços

13

6. PESSOAL DE APOIO

6.1. PESSOAL DE MANUTENÇÃO

Este item corresponde às despesas com o pessoal envolvido na manutenção da frota. O percentual a ser adotado é de 13,5% a incidir sobre o custo total com pessoal de operação.

Fórmula para cálculo do custo com pessoal de manutenção

Custo total com pessoal de operação X Percentual

6.2. PESSOAL DE ADMINISTRAÇÃO

Este item corresponde ás despesas com o pessoal administrativo. O percentual a ser adotado é de 10,5% a incidir sobre o custo total com pessoal de operação.

Fórmula para cálculo do custo com pessoal de administração

Custo total com pessoal de operação X Percentual

7. DESPESAS ADMINISTRATIVAS E MANUTENÇAO DOS TERMINAIS

Para as despesas administrativas, além dos custos administrativos tradicionais, tais como: telefone, energia elétrica, água, recrutamento, seleção e treinamento de pessoal, serviços de terceiros, consideram-se também os custos de material de expediente, informatização, material de limpeza dos veículos, segurança, limpeza e manutenção do patrimônio, equipamentos, taxas, seguros, pagamento de serviços e necessidades legais, todos os custos relativos a material, supervisão e veículos de apoio.

O coeficiente anual de despesas administrativas apresentados na tabela abaixo por RTR foram extraídos das propostas comerciais das Concessionárias.

QUADRO VII – COEFICIENTE ANUAL DE DESPESAS ADMINISTRATIVAS

ITENS RTR 2 RTR 3 RTR 4 RTR 5

% Preço do veículo – ônibus urbano sem ar

3% 3% 3,5% 3%

14

Fórmula para cálculo do custo com despesas administrativas e manutenção de terminais

Preço do ônibus urbano sem ar X Coeficiente anual X Frota Total

8. OUTROS CUSTOS ADMINISTRATIVOS – Aluguel das garagens

Para efeito de simplificação de apropriação dos custos operacionais do transporte e do fluxo de caixa, considerou-se os investimentos em infra-estrutura de garagens, instalações e equipamentos básicos, segundo valor de aluguel mensal determinado a partir de dimensões básicas necessárias para abrigar a frota prevista em função do porte e quantitativo de empresas integrantes dos Consórcios.

9. BILHETEIROS DAS ESTAÇÕES DE TRANSFERÊNCIA

Com a implantação dos corredores BRT TransOeste - 2013, TransCarioca – previsto para 2014, TransOlímpica e TransBrasil – previstos para 2016, é necessário incluir na estrutura da planilha de custos novo item referente aos bilheteiros das Estações de Transferência.

Os salários e benefícios para essa categoria profissional são fixados anualmente na Convenção Coletiva de Trabalho - CCT.

Para se obter o valor da despesa mensal (R$/veículo x mês) deve-se multiplicar o salário mensal – definido na CCT, acrescido dos encargos sociais, pelo respectivo fator de utilização.

O fator de utilização corresponde à quantidade de trabalhadores necessária para operar as bilheterias das estações de transferência, em função do horário de funcionamento.

Para o corredor BRT TransOeste implantado em 2013 sugere-se a utilização do Fator de Utilização de 3,48.

Fórmula para cálculo do custo com salários e encargos sociais - Bilheteiros

Salário Bilheteiros acrescido dos Encargos Sociais X Fator de utilização X Quantitativo de Bilheterias implantadas

Fórmula para cálculo do custo com Benefícios - Bilheteiros

Valor total dos Benefícios Bilheteiros X Fator de utilização X Quantitativo de Bilheterias implantadas

15

10. AMORTIZAÇAO DE VEÍCULOS

Estes custos consideram a reposição dos valores investidos na aquisição da frota, de acordo com a vida útil e valor residual estabelecido para cada categoria dos veículos em operação no sistema.

Vida útil

A vida econômica está associada ao período de tempo em que os “custos totais” da utilização do veículo são minimizados, levando-se em consideração as características construtivas e tecnológicas, associadas às condições operacionais a que estão submetidos em termos de sistema viário, topografia, condições climáticas e pluviométricas, condições de fornecimento de peças e acessórios, mão de obra qualificada para manutenção, etc. Desta forma, pode-se afirmar que:

Vida econômica nos indica a época ótima da substituição do veículo por outro similar nas mesmas condições de operação e de custos iniciais.

A seguir será utilizada a terminologia “vida útil” em substituição à “vida econômica”.

Adotou-se como sendo de 8 (oito) anos a vida útil para veículos do tipo ônibus urbano, 10 (dez) anos para veículos do tipo rodoviário e de 15 (quinze) anos para veículos do tipo articulado, tendo em vista as suas características construtivas e especialmente operacionais (circulação em corredores BRT, dimensionados adequadamente para tal equipamento).

Valor Residual

Para operacionalizar o cálculo da depreciação, faz-se necessário estabelecer o valor residual do veículo.

O valor residual adotado é de 15% para veículos do tipo ônibus urbano, 10% para veículos do tipo rodoviário e de 5% para veículos do tipo articulado

O valor residual representa a parte complementar da depreciação, que somado à parcela depreciada deve propiciar à empresa condições de executar a renovação da frota e manutenção da idade média.

16

Método de Cálculo – Método de Cole (Soma dos Digitos (anos) Decrescentes

Os fatores de depreciação anual são obtidos através da seguinte fórmula:

Fj = n – j + 1 X (1 – Vr / 100)

1 + 2 + .... + n

Onde:

Fj = Fator de depreciação anual no ano j

j = Limite superior da faixa etária (anos)

n = Vida útil adotada (anos)

Vr = valor residual (%)

O Método de Cole, ou Método da Soma dos Dígitos (anos) Decrescentes, tem como base a idade real da frota, depreciando mais aceleradamente no início da vida útil, é o que melhor representa a depreciação do setor, por esta razão é o método adotado.

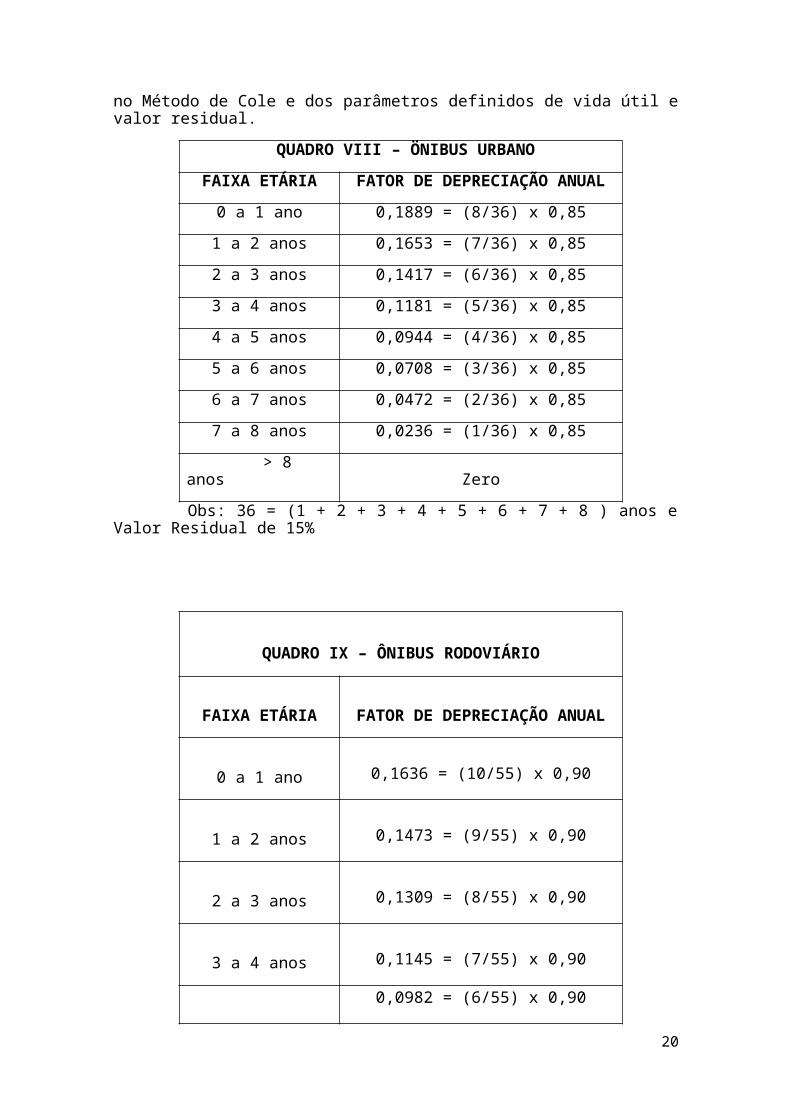

Os quadros a seguir apresentam o fator de depreciação anual de cada faixa etária, obtido através da fórmula demonstrada no Método de Cole e dos parâmetros definidos de vida útil e valor residual.

QUADRO VIII – ÖNIBUS URBANO

FAIXA ETÁRIA FATOR DE DEPRECIAÇÃO ANUAL

0 a 1 ano 0,1889 = (8/36) x 0,85

1 a 2 anos 0,1653 = (7/36) x 0,85

2 a 3 anos 0,1417 = (6/36) x 0,85

3 a 4 anos 0,1181 = (5/36) x 0,85

4 a 5 anos 0,0944 = (4/36) x 0,85

5 a 6 anos 0,0708 = (3/36) x 0,85

6 a 7 anos 0,0472 = (2/36) x 0,85

7 a 8 anos 0,0236 = (1/36) x 0,85

> 8 anos Zero

Obs: 36 = (1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 ) anos e Valor Residual de 15%

17

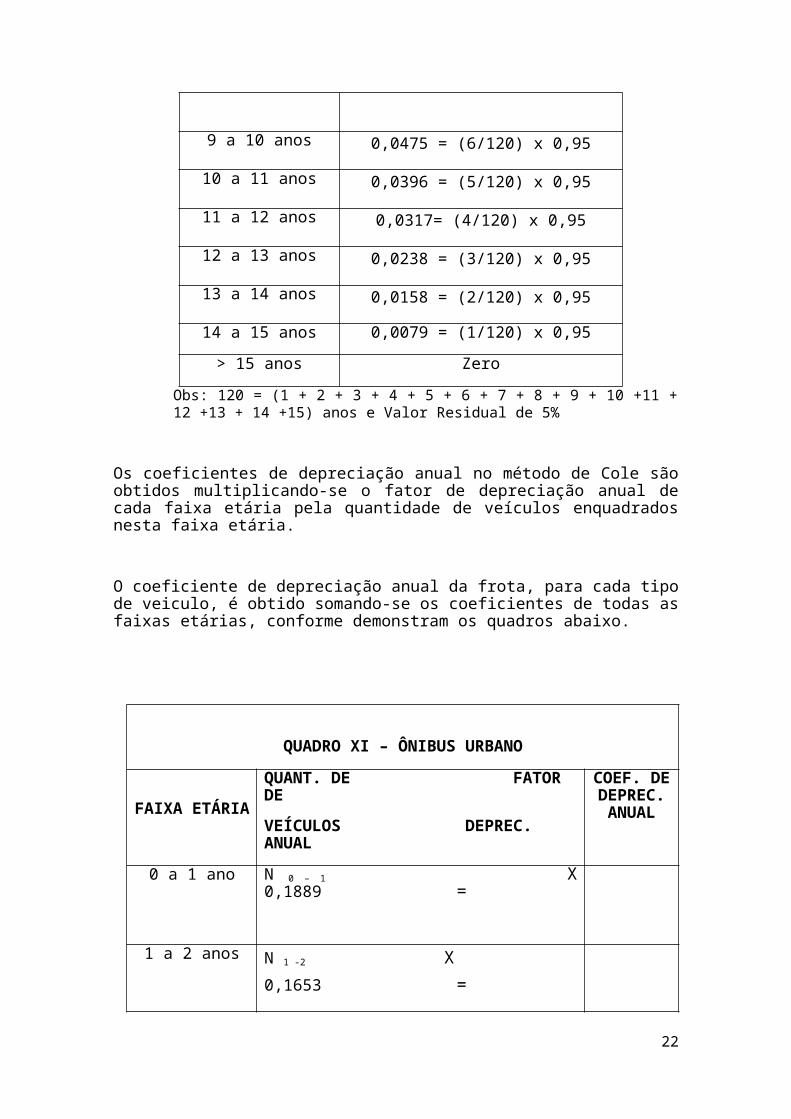

QUADRO IX – ÔNIBUS RODOVIÁRIO

FAIXA ETÁRIA FATOR DE DEPRECIAÇÃO ANUAL

0 a 1 ano 0,1636 = (10/55) x 0,90

1 a 2 anos 0,1473 = (9/55) x 0,90

2 a 3 anos 0,1309 = (8/55) x 0,90

3 a 4 anos 0,1145 = (7/55) x 0,90

4 a 5 anos 0,0982 = (6/55) x 0,90

5 a 6 anos 0,0818 = (5/55) x 0,90

6 a 7 anos 0,0655 = (4/55) x 0,90

7 a 8 anos 0,0491 = (3/55) x 0,90

8 a 9 anos 0,0327 = (2/55) x 0,90

9 a 10 anos 0,0164 = (1/55) x 0,90

> 10 anos Zero

Obs: 55 = (1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 + 9 + 10 ) anos e Valor Residual de 10%

18

QUADRO X – ÔNIBUS ARTICULADO

FAIXA ETÁRIA FATOR DE DEPRECIAÇÃO ANUAL

0 a 1 ano 0,1188 = (15/120) x 0,95

1 a 2 anos 0,1108 = (14/120) x 0,95

2 a 3 anos 0,1029 = (13/120) x 0,95

3 a 4 anos 0,0950 = (12/120) x 0,95

4 a 5 anos 0,0871 = (11/120) x 0,95

5 a 6 anos 0,0792 = (10/120) x 0,95

6 a 7 anos 0,0713 = (9/120) x 0,95

7 a 8 anos 0,0633 = (8/120) x 0,95

8 a 9 anos 0,0554 = (7/120) x 0,95

9 a 10 anos 0,0475 = (6/120) x 0,95

10 a 11 anos 0,0396 = (5/120) x 0,95

11 a 12 anos 0,0317= (4/120) x 0,95

12 a 13 anos 0,0238 = (3/120) x 0,95

13 a 14 anos 0,0158 = (2/120) x 0,95

14 a 15 anos 0,0079 = (1/120) x 0,95

> 15 anos Zero

Obs: 120 = (1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 + 9 + 10 +11 + 12 +13 + 14 +15) anos e Valor Residual de 5%

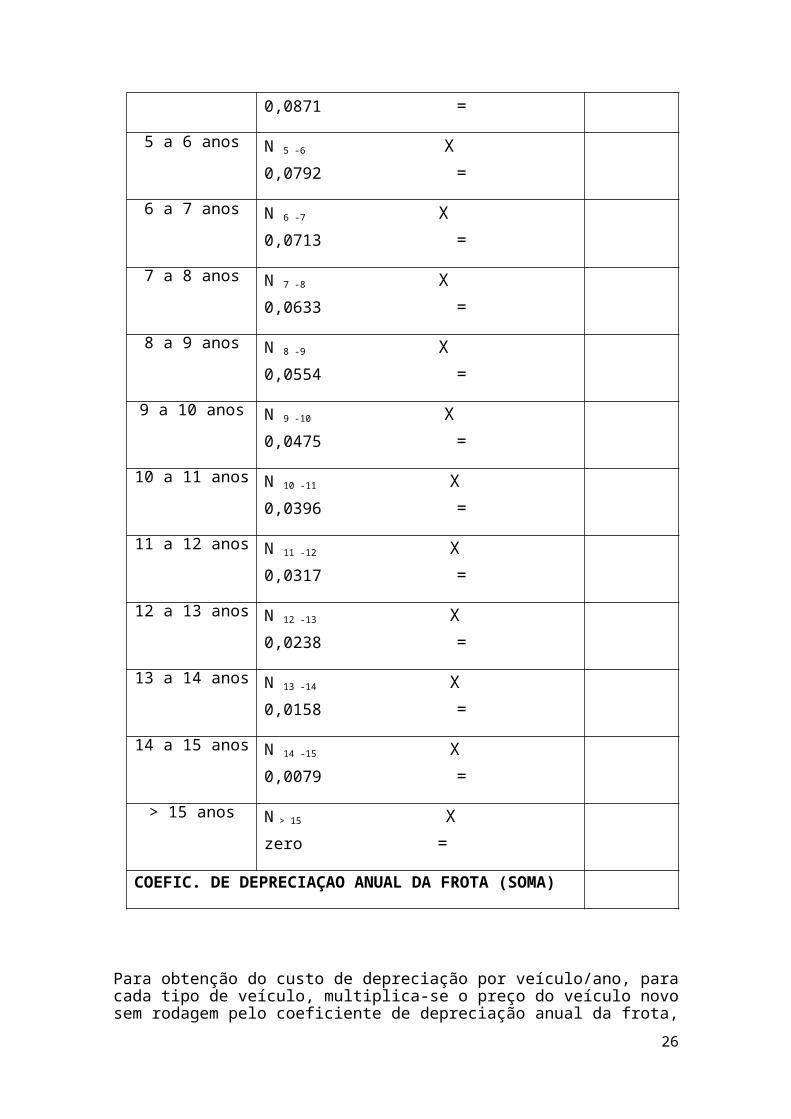

Os coeficientes de depreciação anual no método de Cole são obtidos multiplicando-se o fator de depreciação anual de cada faixa etária pela quantidade de veículos enquadrados nesta faixa etária.

O coeficiente de depreciação anual da frota, para cada tipo de veiculo, é obtido somando-se os coeficientes de todas as faixas etárias, conforme demonstram os quadros abaixo.

19

QUADRO XI – ÔNIBUS URBANO

FAIXA ETÁRIA

QUANT. DE FATOR DE

VEÍCULOS DEPREC. ANUAL

COEF. DE DEPREC. ANUAL

0 a 1 ano N 0 – 1 X 0,1889 =

1 a 2 anos N 1 -2 X 0,1653 =

2 a 3 anos N 2 -3 X 0,1417 =

3 a 4 anos N 3 -4 X 0,1181 =

4 a 5 anos N 4-5 X 0,0984 =

5 a 6 anos N 5 -6 X 0,0708 =

6 a 7 anos N 6 -7 X 0,0472 =

7 a 8 anos N 7 -8 X 0,0236 =

> 8 anos N > 8 X zero =

COEFIC. DE DEPRECIAÇÃO ANUAL DA FROTA (SOMA)

20

QUADRO XII – ÔNIBUS RODOVIÁRIO

21

FAIXA ETÁRIA

QUANT. DE FATOR DE

VEÍCULOS DEPREC. ANUAL

COEF. DE DEPREC. ANUAL

0 a 1 ano N 0 – 1 X 0,1636 =

1 a 2 anos N 1 -2 X 0,1473 =

2 a 3 anos N 2 -3 X 0,1309 =

3 a 4 anos N 3 -4 X 0,1145 =

4 a 5 anos N 4-5 X 0,0982 =

5 a 6 anos N 5 -6 X 0,0818 =

6 a 7 anos N 6 -7 X 0,0655 =

7 a 8 anos N 7 -8 X 0,0491 =

8 a 9 anos N 8 -9 X 0,0327 =

9 a 10 anos N 9 -10 X 0,0164 =

> 10 anos N > 10 X zero =

COEFIC. DE DEPRECIAÇÃO ANUAL DA FROTA (SOMA)

22

QUADRO XIII – ÔNIBUS ARTICULADO

FAIXA ETÁRIA

QUANT. DE FATOR DE

VEÍCULOS DEPREC. ANUAL

COEF. DE DEPREC. ANUAL

0 a 1 ano N 0 – 1 X 0,1188 =

1 a 2 anos N 1 -2 X 0,1108 =

2 a 3 anos N 2 -3 X 0,1029 =

3 a 4 anos N 3 -4 X 0,0950 =

4 a 5 anos N 4-5 X 0,0871 =

5 a 6 anos N 5 -6 X 0,0792 =

6 a 7 anos N 6 -7 X 0,0713 =

7 a 8 anos N 7 -8 X 0,0633 =

8 a 9 anos N 8 -9 X 0,0554 =

9 a 10 anos N 9 -10 X 0,0475 =

10 a 11 anos N 10 -11 X 0,0396 =

11 a 12 anos N 11 -12 X 0,0317 =

12 a 13 anos N 12 -13 X 0,0238 =

13 a 14 anos N 13 -14 X 0,0158 =

14 a 15 anos N 14 -15 X 0,0079 =

> 15 anos N > 15 X zero =

COEFIC. DE DEPRECIAÇAO ANUAL DA FROTA (SOMA)

Para obtenção do custo de depreciação por veículo/ano, para cada tipo de veículo, multiplica-se o preço do veículo novo sem rodagem pelo coeficiente de depreciação anual da frota, divide-se o resultado encontrado pela quantidade de veículos do tipo considerado.

23

11. INVESTIMENTOS EM VEÍCULOS

Para início do Contrato de Concessão, considera-se os investimentos nos veículos a serem amortizados conforme descrito no item 10, com frota de modelos exigidos no Contrato, para uma média de idade dos veículos correspondente a 4 (quatro) anos.

Ao término do Contrato de Concessão, considera-se o valor estimado de mercado conforme a idade e modelo dos veículos, em função do seu valor residual ao final de sua vida útil.

12. INVESTIMENTOS ADICIONAIS

Estes custos consideram a reposição dos valores investidos e reinvestidos na aquisição dos reboques necessários a operação do sistema, bem como nos equipamentos eletrônicos a serem instalados nos ônibus exigidos no Contrato de Concessão, são eles:

Validadores Tacógrafo eletrônico GPS e monitoramento da localização dos ônibus Câmeras de filmagem Jogo de vistas eletrônica Outras exigências tecnológicas

Para início do Contrato de Concessão é necessário definir a vida útil dos equipamentos adicionais e os valores a serem considerados com base nos preços de mercado.

13. RESULTADO FINANCEIRO DA CONCESSÃO

Após apuração dos valores referentes aos itens descritos anteriormente, é necessário dimensionar o resultado financeiro da Concessão para o período de vigência do Contrato.

Os procedimentos a serem adotados e os resultados de cálculo devem ser demonstrados no quadro “Resultado Financeiro da Rede” – ANEXO I, apresentado no final deste documento, sendo os conceitos adotados descritos a seguir.

Receita Tarifária: considera-se a receita tarifária, obtida através da multiplicação do número de passageiros pagantes pela tarifa correspondente, considerando-se os valores tarifários efetivamente pagos pelos usuários do sistema (passagem inteira, com desconto das integrações e das gratuidades legais existentes).

Receita Acessória: valor bruto das receitas alternativas, complementares e acessórias inerentes aos serviços e decorrentes de projetos associados ou de outras atividades empresariais ligadas aos serviços de transporte.

Receita Bruta: soma da receita tarifária e acessória.

24

Tributos Incidentes Sobre a Receita Bruta: Programa de Integração Social - PIS (0,65%) – até maio/2013 Programa de Integração Social - PIS (0%) – a partir de junho/2013 Contribuição Social Sobre o Faturamento - COFINS (3,0%) – até

maio/2013 Contribuição Social Sobre o Faturamento - COFINS (0,0%) – a partir de

junho/2013 Imposto Sobre Serviços - ISS (0,01%) INSS – (2%) de jan/2013 a dez/2014

Receita Líquida: é o valor obtido subtraindo-se da receita bruta os tributos sobre ela incidentes.

Custos Operacionais e de Manutenção:Combustível e LubrificantesRodagem (Pneus e Recapagem)Peças e AcessóriosPessoal de Operação (Motoristas, Cobradores, Despachantes e Fiscais)Pessoal de Apoio (Pessoal de Manutenção e Administrativo)Bilheteiros das EstaçõesDespesas Administrativas Garagem e instalações

Depreciação: classificada à parte, mas também como custo, corresponde aos valores anuais referentes à depreciação da frota, considerando as idades máximas admitidas para cada tipo veículo e a manutenção da idade média da frota igual a 4 anos ao longo da concessão.

Resultado Antes dos Impostos: é a receita líquida subtraídos os custos operacionais e de manutenção, além da depreciação.

Imposto de Renda, Imposto de Renda Adicional e Contribuição Social: são os valores de desembolsos com o pagamento de impostos incidentes sobre o Resultado Antes dos Impostos, sendo os seguintes os percentuais incidentes:

Imposto de Renda: 15%; Imposto de Renda Adicional: 10% menos o valor fixo de R$240.000,00; Contribuição Social: 9%.

Resultado Líquido: é o valor obtido deduzindo do Resultado Antes dos Impostos os valores relativos aos impostos (Imposto de Renda, Imposto de Renda Adicional e Contribuição Social).

14. FLUXO DE CAIXA DA CONCESSÃO E TAXA INTERNA DE RETORNO

O fluxo de caixa é um recurso fundamental para os gestores analisarem a movimentação financeira (as entradas e saídas de recursos financeiros) durante o período de vigência do Contrato de Concessão.

Os procedimentos a serem adotados e os resultados de cálculo devem ser demonstrados no quadro “Fluxo de Caixa” – ANEXO II, apresentado no final deste documento, sendo os conceitos adotados descritos a seguir.

25

O fluxo de caixa da Concessão considera as ENTRADAS DE CAIXA e as SAIDAS de CAIXA, da seguinte forma:

ENTRADAS DE CAIXA - soma do resultado líquido e valores não desembolsáveis

Resultado Líquido – é a receita liquida deduzindo-se os custos operacionais e de manutenção, a depreciação e os valores relativos aos impostos (Imposto de Renda, Imposto de Renda Adicional e Contribuição Social).

Valores não desembolsáveis – valores anuais referente a depreciação da frota, considerando as idades máximas admitidas para cada tipo de veículo.

SAÍDAS DE CAIXA – soma do ônus da contrapartida e investimentos

Ônus da contrapartida – valor ofertado pelo Concessionário

Investimentos – valor investido na aquisição de veículos e nos equipamentos embarcados de controle de arrecadação da tarifa e controle operacional e monitoramento da localização dos ônibus, seus periféricos e os softwares de gerenciamento.

SALDO DE CAIXA – resultante da diferença entre as entradas e as saídas de caixa.

Com base no fluxo de caixa dimensionado calcula-se a Taxa interna de retorno TIR, definida como sendo a taxa de juros que faz com que dois conjunto de capitais (um de entradas de caixa e outro de Saídas de caixa) tenham o mesmo valor atual.

A TIR representa a taxa de lucratividade do Concessionário.

Em seguida, compara-se o valor da TIR calculada com a estabelecida no Contrato de Concessão. Ocorrendo variações na análise comparativa da TIR deverão ser implementados mecanismos para reequilíbrio econômico-financeiro do Contrato, são eles:

reajuste das tarifas;

revisar o subsidio extratarifário;

revisar a carga tributária incidente tanto sobre a receita quanto sobre os preços dos insumos utilizados pelo setor;

revisar o prazo da Concessão.

Estes mecanismos poderão ser adotados individualmente ou em conjunto.

26

ANEXO I – RESULTADO FINANCEIRO DA CONCESSÃO

27

RESULTADO FINANCEIRO DA CONCESSÃO ANO 1 ANO 2 ANO 3 ANO 4 ANO 5 ANO 6 ANO 7 ANO 8 ANO 9 ANO 10 ANO 11 ANO 12 ANO 13 ANO 14 ANO 15 ANO 16 ANO 17 ANO 18 ANO 19 ANO 20

RECEITA TARIFÁRIA

RECEITA ACESSÓRIA

RECEITA BRUTA

PIS

COFINS

ISS

INSS

TRIBUTOS INCIDENTES SOBRE A RECEITA

RECEITA LÍQUIDA

Combustível e Lubrificantes

Rodagem

Peças e Acessórios

Pessoal de Operação

Pessoal de Apoio

Despesas Administrativas

Garagem e instalações

CUSTOS OPERACIONAIS E DE MANUTENÇÃO

DEPRECIAÇÃO

RESULTADO ANTES DOS IMPOSTOS

IMPOSTO DE RENDA

IMPOSTO DE RENDA ADICIONAL

CONTRIBUIÇÃO SOCIAL

RESULTADO LÍQUIDO

ANEXO II – FLUXO DE CAIXA DA CONCESSÃO

28

FLUXO DE CAIXA DA CONCESSÃO

Discriminação ANO 0 ANO 1 ANO 2 ANO 3 ANO 4 ANO 5 ANO 6 ANO 7 ANO 8 ANO 9 ANO 10 ANO 11 ANO 12 ANO 13 ANO 14 ANO 15 ANO 16 ANO 17 ANO 18 ANO 19 ANO 20

RESULTADO LÍQUIDO

VALORES NÃODESEMBOLSÁVEIS

ENTRADAS DE CAIXA

ÔNUS DE CONTRAPARTIDA

INVESTIMENTO

SAÍDAS DE CAIXA

SALDO DE CAIXA

Taxa Interna de retorno (TIR) =

29