lei de responsabilidade fiscal - esesp.es.gov.br de... · princípios orçamentários fonte: stn....

TRANSCRIPT

LEI DE RESPONSABILIDADE FISCAL

Eixo: Base Legal

1

1

Lei de Responsabilidade Fiscal

Material elaborado com base em slides disponibilizados pela Secretaria do Tesouro Nacional

EIXO: BASE LEGAL

2

2

3

4

3

5

6

4

7

8

5

9

10

6

11

12

7

13

14

8

15

16

9

17

18

10

19

20

11

21

22

12

23

24

13

25

26

14

Princípios Orçamentários

27

28

Princípios Orçamentários

Fonte: STN

15

29

Princípios Orçamentários

Fonte: STN

30

Princípios Orçamentários

Fonte: STN

16

31

Princípios Orçamentários

Fonte: STN

32

Princípios Orçamentários

Fonte: STN

17

33

Princípios Orçamentários

Fonte: STN

34

Princípios Orçamentários

Fonte: STN

18

35

Receita Orçamentária

Receitas Públicas

36Fonte: STN

19

CONCEITO DE DEDUÇÕES

Recursos arrecadados que não pertencem ao entearrecadador, não sendo aplicáveis em programas eações governamentais de responsabilidade domesmo.

PRINCIPAIS SITUAÇÕES DE USO DE DEDUÇÕES DE RECEITAS

• Restituição de receitas orçamentárias; e• Recursos que o ente tenha competência dearrecadar mas que pertençam a outro ente;

Deduções de Receitas

37

Despesa Orçamentária

38

20

Fonte: STN68

40 Fonte: STN

21

41 Fonte: STN

42 Fonte: STN

22

43 Fonte: STN

44 Fonte: STN

23

45 Fonte: STN

METAS E RISCOS FISCAIS

46

24

47

48

25

49

50

26

51

52

27

53

54

28

55

RESULTADO PRIMÁRIO

56

29

57

58

30

59

60

31

61

62

32

63

64

33

65

66

RESULTADO NOMINAL

34

67

68

35

69

70

36

71

72

37

73

74

38

75

76

39

77

78

40

79

80

41

81

82

42

83

84

43

85

86

44

87

88

45

89

90

46

91

92

47

93

94

48

95

96

49

97

98

50

99

100

51

PARECER/CONSULTA TC 035/2005

i) Haverá substituição de servidores e empregados quando (i) houvercontratação terceirizada para o desempenho de atividade-fim doEstado; (ii) houver contratação terceirizada para o desempenho deatividade-meio do Estado, desde que pertinentes aos conteúdoslaborais do plano de cargos e salários, isto é, desde que as atividades-meio desenvolvidas sejam próprias de cargos ou categorias existentes;

ii) Não haverá dita substituição nas contratações realizadas para odesempenho de atividades-meio desde que tais atividades não sejampróprias de cargos ou categorias existentes.

101

CESPE – Técnico Orçamento e Finanças – IPEA - 2008

Suponha que determinado órgão público mantenha

contrato de terceirização de mão-de-obra para o serviço de

operação de máquinas fotocopiadoras, uma atividade que

não consta das atribuições de nenhum dos cargos do quadro

de pessoal do órgão em questão. Nesse caso, as despesas do

contrato de terceirização não devem ser contabilizadas

como outras despesas de pessoal.

Resposta: Certo

Questão

102

52

103

104

53

105

106

54

107

108

55

109

110

56

111

112

57

113

114

58

115

“Burlas” no cálculo de despesa com pessoal

� Exclusão do IRRF dos servidores da DTP;

� Exclusão de inativos e pensionistas da DTP;

� Aumento de verbas indenizatórias;

� Terceirizações indevidas;

� Aumento de pagamentos retroativos;

� Etc.

É necessário o aprimoramento da legislação e das formas de controle.

• Conceito (art. 25): entrega de recursos correntes oude capital a outro ente da Federação, a título decooperação, auxílio ou assistência financeira, quenão decorra de determinação constitucional, legalou os destinados ao Sistema Único de Saúde.

Transferências Voluntárias na LRF

116

59

Transferências Voluntárias na LRF

117

• São exigências para a realização de transferência voluntária, além dasestabelecidas na LDO (art. 25, § 1º):

� Existência de dotação específica;

� Observância do disposto no inciso X do art. 167 da CF;

� Comprovação, por parte do beneficiário, de:

a) Que se acha em dia quanto ao pagamento de tributos, empréstimos efinanciamentos devidos ao ente transferidor, bem como quanto àprestação de contas de recursos anteriormente dele recebidos;

b) Cumprimento dos limites constitucionais relativos à educação e saúde;

c) Observância dos limites das dívidas consolidada e mobiliária, de operaçõesde crédito, inclusive por antecipação de receita, de inscrição em Restos aPagar e despesa total com pessoal;

d) Previsão orçamentária de contrapartida.

• Art. 26. A destinação de recursos para, direta ouindiretamente, cobrir necessidades de pessoasfísicas ou déficits de pessoas jurídicas deverá serautorizada por lei específica, atender às condiçõesestabelecidas na lei de diretrizes orçamentárias eestar prevista no orçamento ou em seus créditosadicionais.

Destinação de Recursos para o setor privado na LRF

118

60

119

120

61

121

122

62

123

124

63

125

126

64

127

128

65

129

130

66

131

132

67

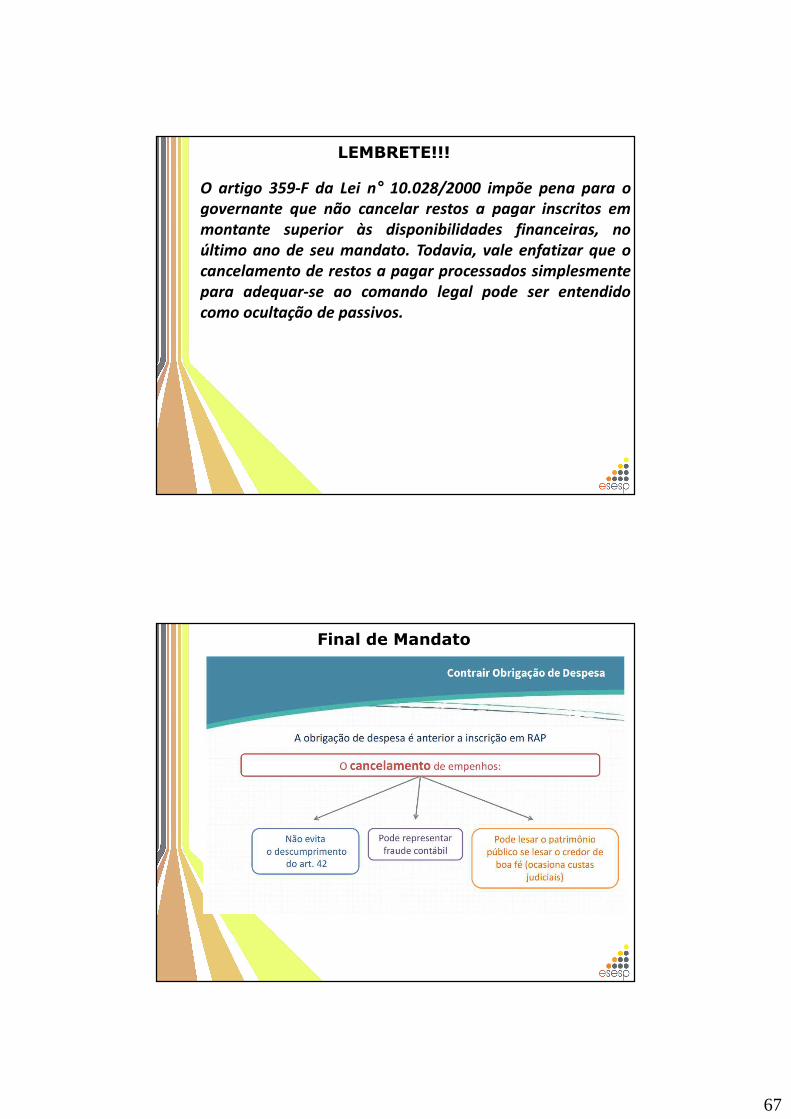

O artigo 359-F da Lei n° 10.028/2000 impõe pena para o

governante que não cancelar restos a pagar inscritos em

montante superior às disponibilidades financeiras, no

último ano de seu mandato. Todavia, vale enfatizar que o

cancelamento de restos a pagar processados simplesmente

para adequar-se ao comando legal pode ser entendido

como ocultação de passivos.

LEMBRETE!!!

Final de Mandato

68

69

70

139

140

71

141

142

72

143

144

73

145

146

74

CONDUTAS VEDADAS EM ANO ELEITORAL NA LEI DE

RESPONSABILIDADE FISCAL (LEI COMPLEMENTAR Nº 101/00) E NA LEI

DAS ELEIÇÕES (LEI Nº 9.504/97)

147

CONDUTAS VEDADAS EM ANO ELEITORAL - PERGUNTAS

1. O art. 21, parágrafo único, da Lei de ResponsabilidadeFiscal considera nulo de pleno direito o ato de que resulteaumento da despesa com pessoal expedido nos cento eoitenta dias anteriores ao final do mandato. Isso significa queem nenhuma hipótese poderá haver aumento de despesa compessoal nesse período?

148

75

CONDUTAS VEDADAS EM ANO ELEITORAL PERGUNTAS e RESPOSTAS

1.Resposta: Não. A regra geral de proibição de aumento dedespesas com pessoal no período circunscrito pelo parágrafo únicodo art. 21 da Lei de Responsabilidade Fiscal não veda a mera práticade atos administrativos vinculados. Pontos:

� Previsão normativa anterior ao período de ref. do art. 21 da LRF

(inclusive direitos já adquiridos pelo servidor público);

� Legitimação: urgente satisfação do interesse público e não

paralisação da administração.

149

CONDUTAS VEDADAS EM ANO ELEITORAL PERGUNTAS e RESPOSTAS

2. Nos últimos 180 (cento e oitenta) dias de mandato o entepoderá conceder aumento remuneratório para determinadacategoria, desde que promova a devida compensação? Esseaumento não seria proibido pela Lei Eleitoral (Lei nº 9.504,de 30.09.1997)?

150

76

CONDUTAS VEDADAS EM ANO ELEITORAL PERGUNTAS e RESPOSTAS

2. Resposta:

Sim para a primeira pergunta. Nada impede que os atos deinvestidura sejam praticados ou vantagens pecuniárias sejamoutorgadas, desde que haja aumento da receita que permita mantero órgão ou Poder no limite estabelecido no art. 20 ou desde que oaumento a despesa seja compensado com ato de vacância ou outrasformas de diminuição da despesa com pessoa.

Não para a segunda pergunta. O art. 73, inciso VIII8 da LeiEleitoral (Lei nº 9.504/97) veda que seja feita, ― na circunscrição dopleito, revisão geral da remuneração dos servidores públicos queexceda a recomposição da perda de seu poder aquisitivo ao longo doano da eleição. Conforme entendimento do Tribunal SuperiorEleitoral, entretanto, a vedação não abrange a concessão deaumento a determinada categoria específica (Consultas n° 772 e nº782, ambas de Relatoria do Min. Fernando Neves).

151

CONDUTAS VEDADAS EM ANO ELEITORAL PERGUNTAS e RESPOSTAS

3. É permitido reestruturar a carreira dos servidores públicosem ano eleitoral?

152

77

CONDUTAS VEDADAS EM ANO ELEITORAL PERGUNTAS e RESPOSTAS

3. Resposta: Sim. A aprovação, pela via legislativa, de proposta dereestruturação de carreira de servidores não se confunde comrevisão geral de remuneração e, portanto, não encontra obstáculo na

proibição contida no art. 73, inciso VIII, da Lei no 9.504, de 1997.

153

CONDUTAS VEDADAS EM ANO ELEITORAL PERGUNTAS e RESPOSTAS

4. O Titular de Poder ou órgão pode, nos oito últimos mesesdo mandato, firmar contrato, desde que pague as parcelasrealizadas até o final de sua gestão, deixando aquelas aindapor liquidar para serem pagas pelo sucessor, sem acorrespondente disponibilidade de caixa?

154

78

CONDUTAS VEDADAS EM ANO ELEITORAL PERGUNTAS e RESPOSTAS

4. Resposta: Não. Completar

155

CONDUTAS VEDADAS EM ANO ELEITORAL PERGUNTAS e RESPOSTAS

5. A restrição prevista no art. 42 da Lei de ResponsabilidadeFiscal alcança qualquer tipo de contrato?

156

79

CONDUTAS VEDADAS EM ANO ELEITORAL PERGUNTAS e RESPOSTAS

5. Resposta: Não. Os contratos de serviços de natureza contínua(por exemplo, luz, água, telefone, correios e outros) e essenciaispara a não interrupção dos serviços públicos não se incluem naprevisão do art. 42 da Lei de Responsabilidade Fiscal. Esse também

é o entendimento do Tribunal de Contas do Estado do Espírito Santo.

157

CONDUTAS VEDADAS EM ANO ELEITORAL PERGUNTAS e RESPOSTAS

6. Pode um gestor, no final de mandato, determinar oempenho de despesa sem recursos financeiros contando comverba que será repassada mediante convênio ou medianteoperação de crédito?

158

80

CONDUTAS VEDADAS EM ANO ELEITORAL PERGUNTAS e RESPOSTAS

6. Resposta: Não. Completar.

159

CONDUTAS VEDADAS EM ANO ELEITORAL PERGUNTAS e RESPOSTAS

7. Há alguma punição para o gestor que descumprir ocomando do art. 42 da Lei de Responsabilidade Fiscal?

160

81

CONDUTAS VEDADAS EM ANO ELEITORAL PERGUNTAS e RESPOSTAS

7. Resposta: Sim. O descumprimento do art. 42 da Lei deResponsabilidade é tipificado como crime pelo art. 359-C do CódigoPenal, na redação dada pela Lei nº 10.028, de 19.10.2000, com

pena de reclusão, de 01 (um) a 04 (quatro) anos.

161

CONDUTAS VEDADAS EM ANO ELEITORAL PERGUNTAS e RESPOSTAS

8. Nos contratos de prestação de serviço celebrados nos oitomeses final do mandato, deverão ser previstas cláusulaslimitando o contrato ao final do mandato?

162

82

CONDUTAS VEDADAS EM ANO ELEITORAL PERGUNTAS e RESPOSTAS

8. Resposta: Não. O art. 42 da lei de Responsabilidade Fiscalapenas impede o gestor de, nos últimos 08 (oito) meses de seumandato, contrair obrigação de despesa que não possa ser cumpridaintegralmente dentre dele, ou que tenha parcelas a serem pagas noexercício seguinte, sem que haja disponibilidade de caixa suficientepara cobri-la. Mesmo nesses últimos 8 meses, portanto, éplenamente possível celebrar contrato cuja vigência ultrapasse oexercício financeiro e, consequentemente, o mandato do gestor,desde que este deixe em caixa recursos suficientes para honrar

todas as parcelas vincendas.

163

CONDUTAS VEDADAS EM ANO ELEITORAL PERGUNTAS e RESPOSTAS

9. A restrição imposta pelo art. 73, inciso VI, alínea “a”, daLei Eleitoral (Lei nº 9.504, de 30.09.1997), acerca daproibição de transferência voluntária de recursos em anoeleitoral, atinge também as verbas decorrentes deconvênios? E os convênios celebrados com entidadesprivadas?

164

83

CONDUTAS VEDADAS EM ANO ELEITORAL PERGUNTAS e RESPOSTAS

9. Resposta: Sim. De acordo com o entendimento do TSE, aproibição do art. 73, inciso VI, alínea “a”, da Lei Eleitoral alcança atransferência voluntária de recursos ―– ainda que constituaobjeto de convênio ou de qualquer outra obrigaçãopreexistente ao período — quando não se destinem à execução jáfisicamente iniciada de obras ou serviços, ressalvadas unicamenteas hipóteses em que se faça necessária para atender a situação deemergência ou de calamidade públicaǁ.

Por outro lado, a mesma Corte Superior fixou o entendimento nosentido de que não está abrangida pelo preceito a transferência feitaa entidades privadas: ―1-A transferência de recursos do governoestadual a comunidades carentes de diversos municípios nãocaracteriza violação ao art. 73, VI, a, da Lei nº 9.504/97, porquantoos destinatários são associações, pessoas jurídicas de direitoprivado. 2-A regra restritiva do art. 73, VI, a, da Lei no 9.504/97não pode sofrer alargamento por meio de interpretação extensiva de

seu texto.165

Obrigado!

166

Alan JohansonConsultor do Tesouro Estadual

Subgerente de Informações Fiscais e Contabilidade de Custos

GECOG/SEFAZ