j o presidente do cfc faz balanço – páginas 6 e 7 · ser “o gato e o rato”, como “o leão...

TRANSCRIPT

JORNAL

Seções

Editorial ................................................... 2Cartas ...................................................... 2Legislação ............................................... 3Eventos .................................................... 4Técnica.................................................... 8

Desenvolvimento Profissional ................ 9Pioneiros da Contabilidade.................... 10História da Contabilidade ...................... 10Notícias Contábeis .................... .......... 11Conselheiros em Destaque .................... 12

Informativo do Conselho Federal de ContabilidadeBrasília-DF – Ano 8, N0 74 – janeiro/fevereiro de 2005 – Distribuição gratuitaJ

ORNAL

JORNAL

Aracaju se prepara para recebera mulher contabilista

Eventos –

Índice de aprovação no 1º Examepara auditores ultrapassa 90%

Técnica – página 8

Estatísticas mostram excelentes resultados naprimeira avaliação para profissionais que desejam fazerpar te do Cadastro Nacional de AuditoresIndependentes (CNAI) do CFC.

Presidente do CFC faz balançodas atividades do Sistema

Capa – páginas 6 e 7

dododopáginas 4 e 5

A expectativa é de que mais de mil pessoasparticipem da quinta edição do Encontro Nacionalda Mulher Contabilista. O evento ocorre em maiodeste ano. Confira a programação e outros detalhes.

Alternando-se entre a abordagemdas contas sobre o ano que passoue as projeções para o exercício de2005, o presidente do ConselhoFederal de Contabilidade (CFC),contador José Martonio AlvesCoelho, afirma que é precisointensificar as relações políticas daentidade. “A pretensão do Sistema

CFC/CRCs é de oferecer, emcontrapartida, estudos e pareceresde assuntos pertinentes à classe,bem como ajudar na elaboraçãode propostas que melhorem, dealguma forma, a vida do brasileiro”.Leia mais sobre essas e outrasdeclarações nas páginasseguintes.

2 janeiro/fevereiro 2005Jornal do CFC

Palavra do Presidente EDITORIAL

O título desta matéria tanto poderiaser “o gato e o rato”, como “o leão e opato”. Vejamos. O Governo, especial-mente o Fisco Federal, vem azucrinandoo contribuinte com seguidas surpresasdesagradáveis, mais parecendobrincadeiras de gato perverso comindefeso camundongo. São tapas aqui,unhadas ali, mordidas acolá, até exauriras forças do inofensivo adversário. Mas,não ficaria bem comparar, com umsimples gato, esse animal tão poderoso,temido e respeitado como rei absolutoda nossa selva tributária, o qual já éconhecido de todos por Leão! Ademais,

fazer analogia do contribuinte com rato?! A não ser pelo tamanho epouca importância, nada a ver. Vale lembrar, ainda, nessa história que sealguém passa a mão no queijo não é o fornecedor do leite.

Fiquemos, por enquanto, com o subtítulo “o leão e o pato”. Na vidareal, é de todos sabido, o rei dos animais tem como única ocupaçãoemprenhar leoas. No mais, cabe ao leão devorar a melhor parte da caça– obtida pelas fêmeas –, dormir ou rugir sua arrogância! Metaforicamente,na certa, seria um tecnocrata impondo normas burocráticas autoritáriaspara que outros cumpram, a qualquer custo, sua soberana vontade.

Quanto ao “pato”, se o leitor ainda tiver dúvida, é só perguntar quemestá pagando o propriamente dito. Acertou quem disse: o contribuinte.Ironias à parte, desde que essa Nação existe – passando pela derrama eo sacrifício de Tiradentes – os sucessivos governos vêm aperfeiçoando amáquina de arrancar dinheiro do povo em troca de péssimos serviçospúblicos. Dificilmente, será encontrado no planeta um País com umarelação de “custos x benefícios sociais” tão perversa como a do Brasil. AMedida Provisória 232, baixada estrategicamente na virada do anopassado, ilustra bem essa teoria do “leão e do pato”. Leão que, desde afábula, muito antiga, já devorava na beira do córrego o cordeiro, pormotivo tão injusto quanto intolerante.

A coisa agora se passa assim. O nosso leão – sempre dormindo,quando não está emprenhando alguém – deixou sem correção por muitos

Ider

lon

Cala

sanc

io

Este espaço pertence aos leitores do Jornal do CFC. É por meio dele que será feita a interação entre a vontadedo leitor e os editores do Jornal. Para incentivar este diálogo, cartas, opiniões e pedidos serão bem-vindos. Cartas

CONSELHO FEDERAL DE CONTABILIDADE - SAS - QUADRA 5 - BLOCO J - Ed. CFCTEL: (61) 314-9600 - FAX: (61) 322-2033 – CEP 70070-920 - BRASÍLIA-DFwww.cfc.org.br - [email protected]

Expediente

Plenário do CFC

PresidenteContador José Martonio Alves Coelho

Vice-presidentesContador Antônio Carlos DóroContador Irineu De MulaContador João de Oliveira e SilvaContador Sergio FaracoContador Sudário de Aguiar Cunha

Envie um e-mail para [email protected] e dê sugestões de matérias para aspróximas edições do Jornal do CFC. A sua opinião é muito importante para nós!

José Martonio Alves CoelhoPresidente do CFC

Conselheiros SuplentesContador André Faria LebarbenchonContador Antonio Augusto de Sá ColaresContador Delmiro da Silva MoreiraContadora Eulália das Neves FerreiraContador José Antonio de GodoyContador Juarez Domingues CarneiroContadora Jucileide Ferreira LeitãoContador Pedro Nunes Ferraz da SilvaContadora Silvia Mara Leite CavalcanteContadora Verônica Cunha de Souto MaiorTéc. Cont. Albino Luiz SellaTéc. Cont. Francinês Maria Nobre SouzaTéc. Cont. José Augusto Costa SobrinhoTéc. Cont. José Lopes Castelo BrancoTéc. Cont. Luiz Auto Faniini

Conselheiros EfetivosContador Alcedino Gomes BarbosaContador Antônio Carlos DóroContador Hugo Rocha BragaContador Irineu De MulaContador João de Oliveira e SilvaContador José Justino Perini ColledanContador José Martonio Alves CoelhoContadora Maria Clara Cavalcante BugarimContador Sergio FaracoContador Sudário de Aguiar CunhaTéc. Cont. Bernardo Rodrigues de SouzaTéc. Cont. José Odilon FaustinoTéc. Cont. Mauro Manoel NóbregaTéc. Cont. Miguel Ângelo Mar tins LaraTéc. Cont. Paulo Viana Nunes

Jornal do CFCAno 8 - N° 74 - janeiro/fevereiro 2005EDIÇÃO/JORNALISTA RESPONSÁVEL: Andréa Mota - DF 02226JPREDAÇÃO: Andréa Mota, Fabrício Santos, Maria do Carmo Nóbrega e William PassosPROJETO GRÁFICO: Fabíola RechDIAGRAMAÇÃO: Silvia NevesREVISÃO: Maria do Carmo NóbregaANÚNCIOS: Tel: (61) [email protected]: 65.000 exemplares

Conselho ConsultivoYnel Alves de CamargoOlivio KoliverAntônio Lopes de SáSérgio Approbato MachadoAntonio Carlos NasiJosé Serafim AbrantesJosé Maria Mar tins MendesJoão Verner JuenemannAlcedino Gomes Barbosa

Permitida a reprodução de qualquermatéria, desde que citada a fonte.

O Conselho Federal de Contabilidade (CFC)encaminhou, em 24 de janeiro, um ofício àeditora-chefe do “Jornal Hoje”, jornalistaMarilei Zanini, a fim de esclarecer fatosabordados na matéria “Nova Batalha”,transmitida pela emissora em 17 de janeiro

Carta à Central Globo de JornalismoCarta à Central Globo de JornalismoCarta à Central Globo de JornalismoCarta à Central Globo de JornalismoCarta à Central Globo de Jornalismodeste ano. A reportagem trouxe a informação deque a advocacia “é a única profissão que tem estetipo de desafio no fim da faculdade”, referindo-seao Exame da Ordem dos Advogados do Brasil(OAB) e sua realização para a obtenção do registroprofissional. No documento, o CFC esclarece que,

a exemplo de outros órgãos de fiscalizaçãoprofissional, realiza, com sucesso, o Exame deSuficiência há cinco anos e que, até o ano de 2004,houve 139.868 inscritos. Até o fechamento destaedição, a Central Globo de Jornalismo ainda nãohavia se manifestado sobre o assunto.

exercícios a tabela do IR, faturando milhões, pagos indevidamente pelospatos contribuintes. Como a correção devida já estava ficando vergonhosademais, Sua Majestade resolveu aliviar o sufoco dos patos, corrigindouma pequena parte. Fez, então, uma festa em torno da sua bondade.Ele devia três, prometeu pagar um e tome carnaval pela magnanimidadedo Governo! Mas, para cobrir o “prejuízo”, discretamente, usando asmanhas próprias dos felinos, enfiou as unhas nos prestadores de serviço,confiscando parte substancial das receitas ‘que eles presumiam obter,trabalhando arduamente e se tudo corresse conforme o planejado.

Não bastasse a vergonha de o Poder Executivo legislar sobre tudo oquanto lhe interessa, por meio desse indecente e deturpado instrumentoapelidado de Medida Provisória, o povo brasileiro ainda tem que suportaro achincalhe de ter que cumprir uma legislação feita a toque de caixa;cheia de subterfúgios e malabarismos, quase sempre voltada para fazerCaixa.

Lendo a MP 232 tem-se uma noção dos desmandos da nossaLegislação Tributária. Os dispositivos “caça-níqueis”, aumentando a jáintolerável carga de tributos são em torno de dez. A confusão seria hilária,não fosse tão cruel para os profissionais que ganham a vida tentandoaplicar a Lei com seriedade. Só para exemplificar: o art. 5º da MP 232altera o art. 30 da Lei nº 10.833; já o art. 6º reporta aos arts. 8º e 15 da Leinº 10.925, enquanto o art. 8º modifica a alíquota de que trata o art. 55 danº Lei nº 7.713. Continuando, o art. 10 dá nova redação aos artigos 2º,9º, 15, 16, 23, 25 e 62 do Decreto nº 70.235 e por aí vai. Tudo isso numaMedida Provisória – já antecipando aumentos de impostos para ospróximos anos – cuja finalidade, simplesmente, seria corrigir uma tabela,que vem acumulando, há vários anos, efeitos inflacionários três vezes maioresque a “bondade” concedida.

Enquanto o leão enche a barriga e ressona sobre a cama fofa daburocracia, sonhando com novos festins, os patos que produzem,infelizmente, numa tentativa desesperada de “salve-se quem puder”, voam,sem destino, sobre o imenso território da informalidade e da sonegação,onde terão de cair para escapar do seu maior predador.

3janeiro/fevereiro 2005Jornal do CFC

LLLLLegislação

MP 232: CFC demonstrainsatisfação a parlamentares

CRCs CRCs CRCs CRCs CRCs se manifestam sobre a MedidaProvisória

Os Conselhos Regionais de Contabilidade(CRCs) têm se manifestado sobre a MP 232,em todo o País. O CRC do Paraná, porexemplo, reuniu, no dia 12 de janeiro,representantes de entidades contábeis paradebater o impacto da Medida sobre aprestação de serviços. Na ocasião, foramlembradas a exclusão das empresas

Fontes: UAI e CRCPR.

O coordenador-adjunto da Câmara deÉtica e Disciplina do CFC, conselheiroMauro Manoel Nóbrega, defende acobrança de multas para quem descumpriro novo prazo dado pelo Governo deadaptação das instituições (empresas,associações, sociedades e fundações) aonovo Código Civil. Pela segunda vez, adata para essa adequação foi prorrogada.“Aqui no Brasil é assim: se não houver umarepresália, o cidadão não cumpre o quelhe é determinado”, avalia o contabilista.

Sua sugestão é a de que se incluamartigos prevendo penalidades na MedidaProvisória 234, que ampliou a data finalpara a entrega das alterações contratuais.De acordo com a MP, as instituições têmaté o dia 10 de janeiro de 2006 para realizaras mudanças. Antes, o prazo final era odia 10 de janeiro deste ano. “Quanto maisse prorrogam essas datas mais aumentaa falta de credibilidade na Medida”, criticaNóbrega.

Hoje, quem não fizer as mudançasdentro do novo período estabelecido ficaimpedido de, futuramente, obterfinanciamentos bancários e de participarde licitação pública.

Nóbrega recomenda que asinstituições se adaptem ao novo CódigoCivil – em vigor desde janeiro de 2003 – oquanto antes, a fim de evitar problemas,como “atritos” com um presidente decomissão de licitação mais exigente.“Mesmo com o prazo aberto para asempresas, a pessoa responsável pelalicitação pode dificultar o processo, seobservar que o empresário não adaptouo seu contrato à nova legislação”, observa.

Em destaque

“Cumprimento do Código Civilsomente com penalidades”,defende contabilista

Ao analisar a Lei de Falências, aprovadana Câmara dos Deputados no final do anopassado, o vice-presidente Técnico do CFC,contador Irineu De Mula, detectou uma “falhalamentável”. O Conselho Federal apresentou,durante a tramitação da matéria no CongressoNacional, “propostas que pressupunham umamaior participação do contador” no processode recuperação das empresas em dificuldadesfinanceiras. Entretanto, as emendas não foramcontempladas no texto final. “Isso deve sermotivo para nós seguirmos ainda mais em

Conselho Federal lamenta “falha” na nova LConselho Federal lamenta “falha” na nova LConselho Federal lamenta “falha” na nova LConselho Federal lamenta “falha” na nova LConselho Federal lamenta “falha” na nova Lei de Falênciasei de Falênciasei de Falênciasei de Falênciasei de Falências

frente. Temos que ser parte da equipe que vaiajudar na recuperação destes negócios”,acredita De Mula.

Apesar de a definição não estar expressa naLei, pode-se prever um crescimento extra dosnegócios das firmas de Contabilidade. É que anova Lei fortalece a figura do “intermediador”,resultando numa operação de reconstruçãoempresarial independente dos interesses dodono do negócio. O papel dos contabilistas é ode auxiliar os empreendimentos a se reergueremfinanceiramente e encontrarem o caminho da

credibilidade. “E essa avaliação operacional etodo o planejamento deverão ser feitos por umescritório contábil”, aposta Irineu.

Sobre os demais pontos contemplados naLei de Falências, o vice-presidente Técnico doCFC os avaliou como “viáveis”, no objetivo aque se destinam. “A nova Lei de Falências tem,por exemplo, a capacidade de reduzir o riscode investimento das empresas, dando aosbancos maior segurança na concessão deempréstimos e reduzindo os juros cobrados”,disse De Mula.

A Medida Provisória 232/04, quealterou a Legislação Tributária Federal e

corrigiu a Tabela do Imposto de Renda em 10%(menos do que o esperado) a partir de 2005,gerou uma série de insatisfação nas liderançasempresariais do País. Além de reclamarem doreajuste, os empresários questionaram oaumento da base de cálculo do Imposto deRenda de Pessoa Jurídica e da ContribuiçãoSocial sobre o Lucro Líquido (CSLL) de 32%para 40% para os prestadores de serviços.

Em reunião realizada no dia 18 de janeiro,na Câmara dos Deputados, parlamentares,dirigentes, empresários e sindicalistas discutiramsobre a melhor solução para os setores queforam diretamente atingidos pela MP. OConselho Federal de Contabilidade (CFC) esteverepresentado pela integrante do seu Grupo deTrabalho da Reforma Tributária, Marta Arakaki.“Precisamos encontrar uma forma criativa paranos livrarmos das amarras impostas peloGoverno”, disse ela.

Um dos objetivos do evento foi propor acriação de uma Comissão Técnica, integrada

por representantes de vários segmentoseconômicos, para analisar as medidas legais,assim como consolidar emendas à MP a seremencaminhadas para o Instituto pela Produção,Emprego e Desenvolvimento Social (IPED).

O coordenador da Frente Parlamentar daMicro e Pequena Empresa, deputado federalAugusto Nardes, abriu o encontro lembrandoa audiência realizada com o ministro daFazenda, Antônio Palocci, no dia 14 de janeiro.“O ministro espera que a sociedadecompreenda que o objetivo não foi aumentar acarga tributária, mas apenas tentar equilibrar ofato de contribuintes iguais recolherem o IR deforma desigual”, informou. A reação dos líderesao comentário de Palocci foi negativa.

Para o deputado federal José RobertoArruda, a saída seria tentar “derrubar” a MP ouforçar sua apreciação pela respectiva ComissãoEspecial Mista. “Podemos analisar apossibilidade de uma convocaçãoextraordinária da Comissão Representativa doCongresso Nacional, para analisar e votar suaconstitucionalidade”, revelou.

prestadoras no sistema de tributação “Simples”e a majoração da base de cálculo daContribuição Social de 12% para 32%. “OGoverno elegeu esse segmento para tirar adiferença nos impostos, pois os prestadoresde serviços não têm como repassar o custopara o cliente”, disse o presidente do CRCMG,contador Nourival de Souza Resende.

4 janeiro/fevereiro 2005Jornal do CFC

EEEEEventos

Mulheres contabilistas têm encontroinadiável em maio

O primeiro Encontro Nacional da Mulher Contabilista foi realizado na capitalcarioca, em 1991, paralelo à “43ª Convenção dos Contabilistas do Estado do Riode Janeiro”. No ano seguinte, a segunda edição do evento ocorreria em Salvador,na Bahia. Maceió viria a sediar a terceira edição do evento apenas sete anosdepois (1999). O último “Encontro Nacional da Mulher Contabilista” foi realizadopelo Conselho Federal de Contabilidade (CFC), em parceria com o CRCMG, nacapital mineira de Belo Horizonte.

Aracaju tem, aproxima-damente, 450 mil habitantes eabriga as mais belas praias dolitoral brasileiro, que totalizamuma faixa de areia com 30quilômetros de extensão. Acapital do Estado de Sergipeorgulha-se de ser uma cidadeque preserva a história de suasruas, praças e monumentos,que datam de sua criação em1855, ao mesmo tempo em queinveste na modernidade daarquitetura, representada poredifícios inteligentes e centrosde lazer e entretenimentocontemporâneos.

O Teatro Tobias Barreto,espaço onde será realizado oENMC, é um ícone da arquiteturalocal que integra o Centro deConvenções de Aracaju, umcomplexo formado por pavilhãode feiras e salas de conferência.O Teatro está próximo ao eixoempresarial da cidade e àsprincipais avenidas de Aracaju.Perto do local, estão situadosos principais hotéis, shoppings,restaurantes, bares, cinemas eoutras áreas de entretenimento.O Centro Histórico estálocalizado a dez minutos e oAeropor to Santa Maria a 15minutos do Centro deConvenções.

O nome de origem tupi,formado pela junção daspalavras “arara” e “cajueiro”,confere à Aracaju um cenárioque mescla a natureza de seusmangues com as modernas eatraentes áreas de lazer de suaextensa rede hoteleira compadrão internacional. A culináriaé outro atrativo à parte e convidaos turistas a desfrutarem defrutos do mar inusitados, comoa saborosa moqueca de arraia.

Uma cidade que prUma cidade que prUma cidade que prUma cidade que prUma cidade que preserva oeserva oeserva oeserva oeserva opassado e investe no futurpassado e investe no futurpassado e investe no futurpassado e investe no futurpassado e investe no futurooooo

HHHHHistórico

A aconchegante e hospitaleira Aracaju,capital do Estado de Sergipe, se preparapara sediar o maior evento da classecontábil, no Brasil, voltado para o públicofeminino. Trata-se do “V Encontro Nacionalda Mulher Contabilista” (ENMC), que serárealizado entre os dias 19 e 21 de maio de2005, no Teatro Tobias Barreto.

Sob o lema “Mulher Contabilista:Participando na Transformação daSociedade”, o evento é um espaço para aexposição e o debate de importantes temasdo desenvolvimento humano,sociopolítico e econômico relacionadoscom a profissão contábil, sob a ótica dassuas profissionais. A expectativa dosorganizadores é de que mais de milpessoas participem do encontro.

A programação inclui quatro palestrase três painéis, estes últimos divididos emdiversos temas e subtemas (veja a íntegradas atividades na página 5). A mestra emcomunicação empresarial pelaUniversidade de Londres, DulceMagalhães, abordará o tema “MarketingPessoal: Planeje seu Sucesso”. Já a palestra“A Empresa Brasileira – uma Visão doFuturo” será proferida pela ex-presidenteda Companhia de Siderurgia Nacional(CSN), Maria Silvia Bastos Marques.

AracajuOutros dois assuntos serãoapresentados em palestras, durante oevento: “A Mulher e a Revolução Silenciosapara uma Nova Sociedade” e “Talento paraSer Feliz”. Este será tratado pela presidentedo Instituto de Pesquisa e Desenvolvimentodo Capital Humano (IPEDESCH), afisioterapeuta Leila Navarro. Outro grandetema a ser discutido durante o evento tratada maior participação da mulher na vidapolítica do País. As contabilistas estarãodando sugestões para melhorar odesenvolvimento econômico e socialbrasileiro, entre outros tópicos.

O V ENMC é realizado pelo ConselhoFederal de Contabilidade (CFC), emparceria com o Conselho Regional deContabilidade de Sergipe (CRCSE) e aFundação Brasileira de Contabilidade(FBC). “Queremos dar nossa contribuiçãopara melhorar a qualidade de vida femininae para auxiliar na conciliação dos diversospapéis desempenhados pelas mulheres nocotidiano. Estaremos discutindo, ainda,temas instigantes, como os entraves àascensão profissional da mulher nomercado de trabalho e as tendênciasgerenciais e organizacionais nas empresasbrasileiras”, aponta a coordenadora doevento e presidente da FBC, Maria ClaraCavalcante Bugarim.

A contadora lembra ainda que outrostemas estarão em pauta, como os ligadosà adequação da linguagem contábil aosdiversos tipos de público. “Levaremosidéias que promovam o crescimentoeconômico, a simplificação da burocraciae a redução da carga tributária”,acrescenta.

As inscrições podem ser feitas até odia 10 de maio, somente pelo sitewww.cfc.org.br/encontromulher, no qualhá outras informações sobre o evento.

Divulgação

Fotos: Divulgação

5janeiro/fevereiro 2005Jornal do CFC

Programação completa

O Conselho Federal deContabilidade (CFC) apoiou, noano passado, 14 eventosespecíficos destinados à mulhercontabilista, que foram realizadosnos Conselhos Regionais deContabilidade (CRCs) dosEstados-sede. A parceria resultou,em média, em um encontro pormês. Nestes ambientes,costumam ser discutidos temasque, posteriormente, são

Apoio do CFC em eventos para a mulher foi fundamental em 2004aprofundados em um evento maior,como é o caso do “EncontroNacional da Mulher Contabilista” edo “Fórum Nacional da MulherContabilista”, realizado, comgrande sucesso, durante o 17ºCongresso Brasileiro de Conta-bilidade, em Santos (SP), de 24 a28 de outubro.

Entre os eventos ocorridos em2004, destacam-se fóruns,seminários, painéis e palestras.

EventosEventosEventosEventosEventos DataDataDataDataData LLLLLoca loca loca loca loca l

Estas atividades refletem osobjetivos do projeto do CFC,intitulado “Mulher Contabilista”. Ainiciativa tem, como objetivoprincipal, promover o aprimo-ramento técnico-cultural, pormeio do desenvolvimento deações de incentivo a uma maiorparticipação das mulherescontabilistas na vida social epolít ica do País. O projetopretende, desta forma, destacar

o papel e a importância dopúblico feminino no contextosocial, além de incentivar oempreendedorismo.

A média de público presenteem cada um desses eventosvariou entre 150 e 300 pessoas,segundo informações dospróprios CRCs, sendo que o“Fórum Nacional da MulherContabilista”, conquistou aatenção de mais de mil pessoas.

Quinta-feira – 19/5/200514 horas – AcolhidaEntrega de credencial e materialLocal: Teatro Tobias Barreto19 horas – Solenidade de abertura- Contador José Martonio Alves Coelho – Presidente do CFC- Contador Carlos Henrique Menezes Lima – Presidente do CRCSE- Contadora Maria Clara Cavalcante Bugarim - Coordenadora da Comissão

Nacional da Mulher Contabilista e presidente da FBC- Maria do Carmo Alves – Senadora (PFL-SE)19h30min – Palestra: Marketing Pessoal: Planeje seu Sucesso Palestrante: Dulce Magalhães21h30min – Coquetel de boas-vindasLocal: Hall do Teatro Tobias Barreto

Sexta-feira – 20/5/20058h30min – PAINEL: O Exercício da Profissão Contábil na Ótica do Cliente• Simplificação da Burocracia e Redução da Carga Fiscal - Painelista: Marta Arakaki• Conciliação da Capacidade Econômica do Cliente & Custos Reais

- Painelista: Célia Sacramento• Adequação da Linguagem Contábil aos Diversos Tipos de Usuários - Painelista: Márcia De Luca

10horas – Palestra: A Empresa Brasileira – Uma Visão do Futuro - Palestrante: Maria Silvia Bastos Marques12h30min – Intervalo14 horas – Palestra: A Mulher e a Revolução Silenciosa para uma Nova Sociedade

- Palestrante: A definir15h30min – Intervalo16 horas – PAINEL: Qualidade de Vida• Hábitos de Vida Saudável na Busca da Longevidade - Painelista: Tânia Alves• Aparência e Auto-estima - Painelista: Ala Shzerman21 horas – Noite de Forró

Sábado – 21/5/20059h – PAINEL: Entraves à Ascensão Profissional• Superar e Vencer - Painelista: Maria Helena Koerich• Conciliação dos Diversos Papéis - Painelista: Célia Andrade• Políticas Públicas para Mulheres - Painelista: Nilcea Freire10h30min – Palestra: Talento para ser Feliz - Palestrante: Leila Navarro11h30min – Solenidade de Encerramento / Anúncio do estado-sede do “VIEncontro Nacional da Mulher Contabilista”

II Fórum da Mulher Contabilista do Amazonas I Encontro da Mulher Contabilista do ES 2º Encontro do Estado do Rio Grande do Sul Encontro Paranaense da Mulher Contabilista IV Encontro da Mulher Contabilista Norte-Rio-Grandense

Fórum da Mulher Contabilista da Paraíba 13 de março João Pessoa-PBIV COESCAP e lançamento do V Encontro Nacional da Mulher Contabilista 13 e 14 de maio Aracaju-SE2º Encontro do Estado do Rio Grande do Sul – A Mulher na Profissão Contábil 14 de maio Porto Alegre-RSVIII Seminário Fisco/Contabilista/Contribuinte de Natal e IV Encontro da Mulher Contabilista Norte-Rio-Grandense 28 e 29 de maio Natal-RNMulher Contabilista Criando Laços 6 de agosto São Paulo-SPII Fórum da Mulher Contabilista do Amazonas 20 de agosto Manaus-AMI Encontro Estadual da Mulher Contabilista 14 de setembro Rio Branco-ACEncontro Paranaense da Mulher Contabilista 17 de setembro Curitiba-PRFórum Nacional da Mulher Contabilista 27 de outubro Santos-SPI Fórum da Mulher Contabilista 25 e 26 de novembro Campo Grande-MSI Seminário da Mulher Contabilista da Paraíba 26 e 27 de novembro João Pessoa-PBI Encontro da Mulher Contabilista do Estado do Espírito Santo 27 de novembro Vitória-ESIII Fórum Baiano da Mulher Contabilista 1 de dezembro Salvador-BAEncontro da Mulher Contabilista 3 de dezembro Florianópolis-SCPalestra: A Difícil Missão de Ser Mulher no Século XXI 8 de março São Luís-MAPalestra: A Mulher e seu Papel Social no Mercado Contemporâneo 20 de novembro Cabo de Santo Agostinho-PE

Foto

s: D

ivulg

ação

6 janeiro/fevereiro 2005Jornal do CFC

DDDDDestaque da capa

JCFC – Qual foi a grande realizaçãodo Conselho Federal de Contabilidadeem 2004?

Martonio – O Sistema CFC/CRCs deu,mais uma vez, sua contribuição para os maisde 350 mil profissionais registrados nestePaís, principalmente, no que se refere àeducação continuada.Estou me reportando ao17o Congresso Brasileirode Contabilidade, quebateu recordes nonúmero de obras cie-ntíficas apresentadas. Aprodução de trabalhosenriquece a nossaliteratura contábil edifunde o conhecimentoadquirido pelos seusautores aos demaisprofissionais e à sociedade. Na outra ponta,o evento mostrou a pujança da classe.Afinal, foram mais de quatro mil pessoasreunidas durante cinco dias, buscando oaperfeiçoamento, a troca de experiênciase a realização de negócios. O ano de 2004foi marcado também por outras conquistasimportantes. Retomamos o diálogo comos parlamentares, com o Governo federale com outras instituições, buscando osinteresses da classe contábil, bem comona defesa dos direitos do povo brasileiro.Vale ressaltar as manifestações do CFC emassuntos como a correção da tabela doImposto de Renda da Pessoa Física, orecém-aprovado projeto que institui asparcerias público-privadas, a nova Lei deFalências, entre outros tantos.

JCFC – Quais os outros projetos

José Martonio Alves CoelhoPresidente do CFC

O contador cearense José Martonio Alves Coelho foi eleito, no dia 6 de janeiro de 2003, para presidir, nobiênio 2004/2005, o Conselho Federal de Contabilidade (CFC), entidade que representa os interessesprofissionais de mais de 350 mil contabilistas em todo o território nacional. Com formação em CiênciasContábeis e Direito, além de ter pós-graduação nas áreas de Educação, Processo Civil e Administração,Martonio ocupou, durante os anos de 2002 e 2003, a vice-presidência de Desenvolvimento Profissional doCFC. Além disso, foi presidente da Comissão que instituiu o Exame de Suficiência para a profissãocontábil – a aprovação no Exame garante aos Contadores e Técnicos em Contabilidade a permissão parao registro profissional. Atualmente, o contador ocupa também o cargo de diretor do Centro de CiênciasAdministrativas da Universidade de Fortaleza (Unifor). Na mesma instituição de ensino, Martonio atuacomo professor nas disciplinas de Contabilidade Comercial, Perícia Contábil, Direitos Industrial e Falimentar.Em entrevista a Jornal do CFC, o contador faz uma retrospectiva do seu primeiro ano de mandato eantecipa alguns projetos do Sistema CFC/CRCs para este ano. Confira!

importantes que foram realizados ouiniciados?

Martonio – Vale citar a realização do 1o.Exame de Qualificação Técnica para AuditoresIndependentes, uma parceria do CFC com oIBRACON. O resultado deste processo foiformidável, já que o índice de aprovados

chegou perto dos 95%. Foitambém no ano passadoque o “Contabilizando oSucesso” começou a colherseus primeiros frutos. Uminstrumento como esse,que permite o aprimora-mento dos conhecimentospelos contabilistas, visandoa um melhor asses-soramento aos micro epequenos empresários, nãopode ser bom somente

para estes profissionais. É bom para o Brasil,já que a finalidade do projeto é diminuir amortalidade precoce destes empreendi-mentos. O apoio aos cursos de Mestrado naárea de Ciências Contábeis também foiampliado neste período. O CFC, por meio doprograma “Excelência na Contabilidade”,beneficiou, em 2004, alunos de cincouniversidades, em diversas partes do País.

JCFC – Como já foi dito, o CFCintensificou sua relação política com outrasinstituições em 2004, principalmente, como Congresso Nacional. Como será em 2005?

Martonio – Podemos citar algumasparcerias como a que temos com a Fenacon,que, no ano passado, resultou naapresentação de propostas para adesburocratização fiscal e tributária e para a

abertura de empresas no Brasil. Um belotrabalho que foi apresentado aos ministériosda Fazenda e do Planejamento e que nosservem de passaporte para futuras discussõessobre assuntos emanados do Governo. NoCongresso Nacional, o CFC conta com oapoio de diversos parlamentares, graças a umtrabalho de acompanhamento e de visita adeputados e senadores que analisam projetosde interesse do Sistema CFC/CRCs. Nossaintenção é oferecer, em contrapartida, estudose pareceres de assuntos pertinentes à classe,bem como ajudar na elaboração de propostasque melhorem, de alguma forma, a vida dobrasileiro. Este ano, o objetivo é intensificarainda mais as relações do Sistema com oCongresso Nacional e demais entidades quequeiram desenvolver projetos nesse sentido.

JCFC – O senhor iniciou sua gestão comuma tarefa complexa que estava por vir:realizar o 17º Congresso Brasileiro deContabilidade. Qual o sentimento, hoje,depois de ter feito um encontro no qual sereuniram mais de 4,5 mil contabilistas?

Martonio – Somente os participantes doCongresso são capazes de entender osentimento de quem esteve no comando detão grandioso evento. Sabe por quê? Porqueestes congressistas ajudaram na construção doencontro. Estiveram lá e colocaram seu “tijolo”como contribuição na edificação do 17o CBC.Acho que todos esses empreendedores, hoje,sentem a mesma satisfação que eu tive.

JCFC – Neste ano, será realizada a 26ªConferência Interamericana de Conta-bilidade, em Salvador, inclusive com aparticipação de delegações estrangeiras. Oque esperar deste evento?

Perfil

“Somente quemparticipou doCongresso (17º CBC)é capaz de entender osentimento de quemesteve no comando...”

7janeiro/fevereiro 2005Jornal do CFC

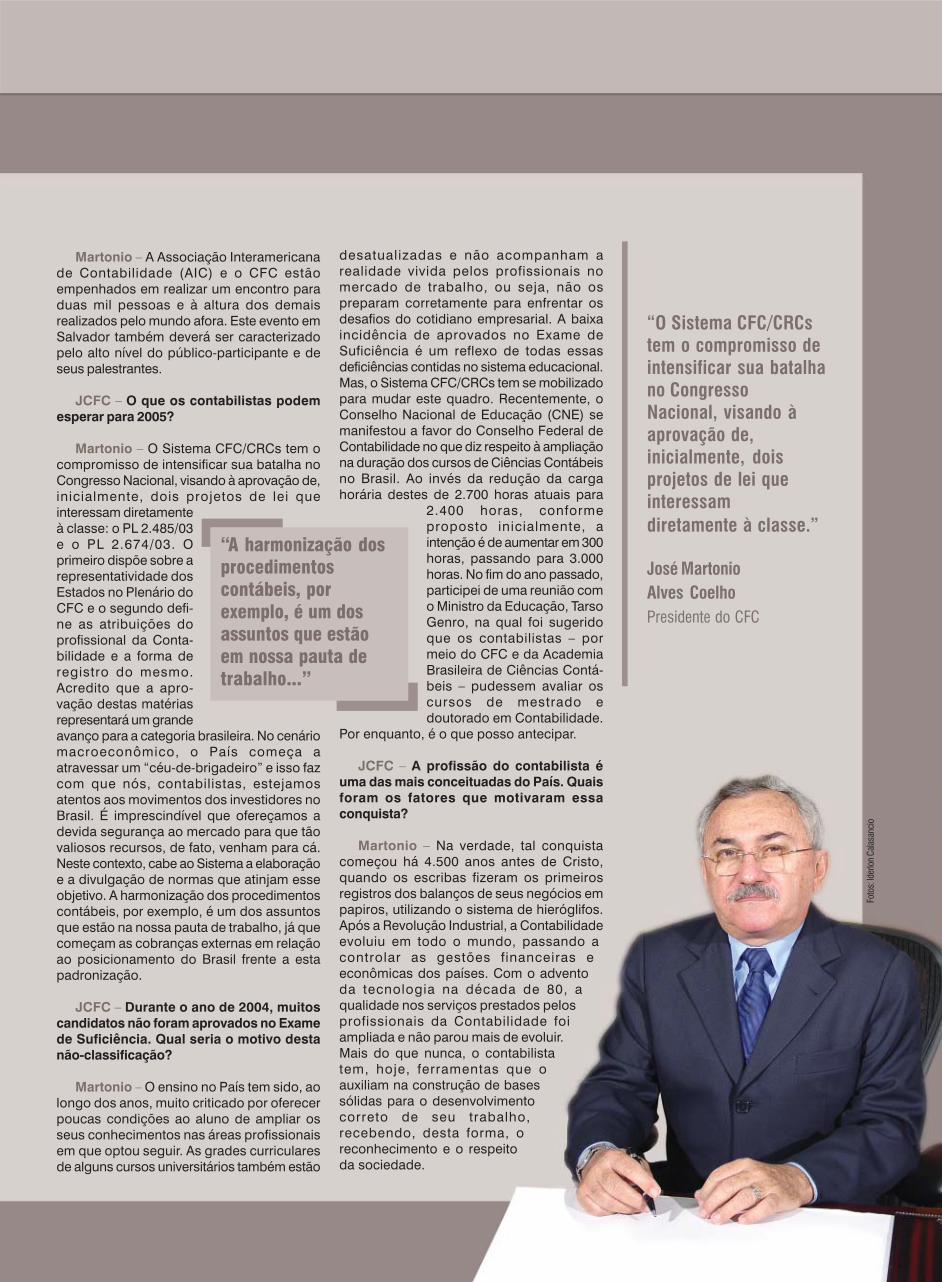

Martonio – A Associação Interamericanade Contabilidade (AIC) e o CFC estãoempenhados em realizar um encontro paraduas mil pessoas e à altura dos demaisrealizados pelo mundo afora. Este evento emSalvador também deverá ser caracterizadopelo alto nível do público-participante e deseus palestrantes.

JCFC – O que os contabilistas podemesperar para 2005?

Martonio – O Sistema CFC/CRCs tem ocompromisso de intensificar sua batalha noCongresso Nacional, visando à aprovação de,inicialmente, dois projetos de lei queinteressam diretamenteà classe: o PL 2.485/03e o PL 2.674/03. Oprimeiro dispõe sobre arepresentatividade dosEstados no Plenário doCFC e o segundo defi-ne as atribuições doprofissional da Conta-bilidade e a forma deregistro do mesmo.Acredito que a apro-vação destas matériasrepresentará um grandeavanço para a categoria brasileira. No cenáriomacroeconômico, o País começa aatravessar um “céu-de-brigadeiro” e isso fazcom que nós, contabilistas, estejamosatentos aos movimentos dos investidores noBrasil. É imprescindível que ofereçamos adevida segurança ao mercado para que tãovaliosos recursos, de fato, venham para cá.Neste contexto, cabe ao Sistema a elaboraçãoe a divulgação de normas que atinjam esseobjetivo. A harmonização dos procedimentoscontábeis, por exemplo, é um dos assuntosque estão na nossa pauta de trabalho, já quecomeçam as cobranças externas em relaçãoao posicionamento do Brasil frente a estapadronização.

JCFC – Durante o ano de 2004, muitoscandidatos não foram aprovados no Examede Suficiência. Qual seria o motivo destanão-classificação?

Martonio – O ensino no País tem sido, aolongo dos anos, muito criticado por oferecerpoucas condições ao aluno de ampliar osseus conhecimentos nas áreas profissionaisem que optou seguir. As grades curricularesde alguns cursos universitários também estão

desatualizadas e não acompanham arealidade vivida pelos profissionais nomercado de trabalho, ou seja, não ospreparam corretamente para enfrentar osdesafios do cotidiano empresarial. A baixaincidência de aprovados no Exame deSuficiência é um reflexo de todas essasdeficiências contidas no sistema educacional.Mas, o Sistema CFC/CRCs tem se mobilizadopara mudar este quadro. Recentemente, oConselho Nacional de Educação (CNE) semanifestou a favor do Conselho Federal deContabilidade no que diz respeito à ampliaçãona duração dos cursos de Ciências Contábeisno Brasil. Ao invés da redução da cargahorária destes de 2.700 horas atuais para

2.400 horas, conformeproposto inicialmente, aintenção é de aumentar em 300horas, passando para 3.000horas. No fim do ano passado,participei de uma reunião como Ministro da Educação, TarsoGenro, na qual foi sugeridoque os contabilistas – pormeio do CFC e da AcademiaBrasileira de Ciências Contá-beis – pudessem avaliar oscursos de mestrado edoutorado em Contabilidade.

Por enquanto, é o que posso antecipar.

JCFC – A profissão do contabilista éuma das mais conceituadas do País. Quaisforam os fatores que motivaram essaconquista?

Martonio – Na verdade, tal conquistacomeçou há 4.500 anos antes de Cristo,quando os escribas fizeram os primeirosregistros dos balanços de seus negócios empapiros, utilizando o sistema de hieróglifos.Após a Revolução Industrial, a Contabilidadeevoluiu em todo o mundo, passando acontrolar as gestões financeiras eeconômicas dos países. Com o adventoda tecnologia na década de 80, aqualidade nos serviços prestados pelosprofissionais da Contabilidade foiampliada e não parou mais de evoluir.Mais do que nunca, o contabilistatem, hoje, ferramentas que oauxiliam na construção de basessólidas para o desenvolvimentocorreto de seu trabalho,recebendo, desta forma, oreconhecimento e o respeitoda sociedade.

“O Sistema CFC/CRCstem o compromisso deintensificar sua batalhano CongressoNacional, visando àaprovação de,inicialmente, doisprojetos de lei queinteressamdiretamente à classe.”

José MartonioAlves CoelhoPresidente do CFC

“A harmonização dosprocedimentoscontábeis, porexemplo, é um dosassuntos que estãoem nossa pauta detrabalho...”

Foto

s: Id

erlo

n Ca

lasa

ncio

8 janeiro/fevereiro 2005Jornal do CFC

Estatísticas apontam alto índice de aprovaçãoExame de Qualificação Técnica

TTTTTécnica

O 1° Exame de QualificaçãoTécnica para registro no CadastroNacional de Auditores Indepen-dentes (CNAI) do CFC, realizado emnovembro de 2004, contabilizou umíndice de 94,9% de aprovação dosauditores na prova de QualificaçãoTécnica Geral (186 aprovados) e de88,5% na prova específica para oscontadores que pretendem atuarem auditoria de instituiçõesreguladas pelo Banco Central(Bacen) – 271 aprovados. Aavaliação visa comprovar osconhecimentos específicos nasáreas de Contabilidade e Auditoria,a fim de habilitar auditores para aatuação no mercado de valoresmobiliários e/ou financeiro. OExame foi aplicado apenas em

5 4 0 1

4 4 0 0

7 7 0 0

3 2 1 0

1 0 1 0

14 12 0 2

1 1 0 0

1 0 0 1

11 5 0 6

1 1 0 0

18 13 1 4

24 21 1 2

28 19 4 5

12 11 0 1

1 1 0 0

103 85 2 16

234 186 10 38

6 3 0 3

5 5 0 0

9 8 1 0

4 2 1 1

1 0 1 0

29 24 1 4

0 0 0 0

0 0 0 0

16 6 1 9

1 0 0 1

19 15 3 1

37 30 3 4

50 35 10 5

25 19 5 1

1 0 0 1

160 124 9 27

363 271 35 57

Total Qualificação Técnica Geral Banco Central

1º Exame de Qualificação Técnica para Registro no Cadastro Nacional de AuditoresIndependentes (CNAI) do Conselho Federal de Contabilidade (CFC)

Inscritos Aprovados Reprovados Ausentes

CRCBA 6 5

CRCCE 6 6

CRCDF 9 9

CRCES 5 4

CRCGO 1 1

CRCMG 31 30

CRCMT 1 1

CRCPA 1 0

CRCPE 16 10

CRCPI 1 1

CRCPR 23 22

CRCRJ 40 40

CRCRS 56 56

CRCSC 25 24

CRCSE 1 1

CRCSP 180 180

Total 402 390

Inscritos Aprovados Reprovados Ausentes CRC Inscritos Homologados

(94,9%) (5,1%) (16,23%) (88,5%) (11,5%) (15,7%)

Observação: Os gabaritos de ambas as provas e os resultados finais já estão disponíveis no site do CFC: www.cfc.org.br/Tecnica.

O Comitê Administrador doPrograma de Revisão Externa deQualidade (CRE) (foto) se reuniu nasede do CFC, nos dias 6 e 7 de janeiro,para avaliar o relatório de 2004 (anobase 2003) e a listagem dos auditoresque se submeterão, em 2005, aoPrograma. De acordo com o relatório,quase 100 auditores independentes eempresas que fazem auditorias paracompanhias de capital aberto foramfiscalizados, de janeiro a setembro doano passado, pelo CRE. Os dadosestão respaldados nos relatórios e nascartas de recomendações emitidaspelas empresas de auditoria revisorase nos planos de ações elaboradospelas empresas de auditoriarevisadas. Ao todo, foram fiscalizados71 estabelecimentos e 28 pessoasfísicas; deram “baixa” no cadastro daComissão de Valores Mobiliários(CVM) três empresas e quatropessoas físicas. Os resultadosapontam também que 36 relatórios deempresas e dez de pessoas físicasforam aprovados pelo Comitê. Já onúmero total de relatórios não-aprovados atingiu 18. Segundo ointegrante do CRE, contador Irineu DeMula, “para este quar to ciclo derevisões de controle de qualidade, jáselecionamos os que serão subme-tidos em 2005. Entre eles, encontra-se a mesma proporção de empresasde auditoria e de pessoas físicas,selecionadas por tamanho, quetiveram indicações anteriores denecessidade de melhorias nos seusprocedimentos; outros foram porsorteio, obedecendo à proporcio-nalidade”. A avaliação dos resultadosdas revisões, em especial os doúltimo ano, estabelecerão aspremissas para treinamentos e parao desenvolvimento técnico. “Estasúltimas revisões mostram uma quedaacentuada nos problemas encon-trados em 2004, revelando que aprofissão ainda precisa melhoraralguns procedimentos e a qualidadeno exercício profissional”, concluiu.

CRE analisa relatório edefine diretrizes para 2005

profissionais com, no mínimo, cincoanos de experiência em auditoria.

Ao todo, foram registradas 402inscrições, sendo facultada aosauditores a opção de realizar umaou ambas as provas. Desse total,inscreveram-se para a prova dequalificação técnica geral 234auditores, e para a específica doBacen, 363. Foram dispensados daprimeira os auditores que já estavamhabilitados para a atuação nomercado de capitais. Participaramdas provas candidatos inscritos em16 CRCs, sendo que o de São Pauloregistrou o maior número decandidatos (180 inscritos), seguidodo Rio Grande do Sul, com 56 (vejaabaixo).

Segundo o vice-presidenteTécnico do CFC e integrante daComissão Administradora doExame, contador Irineu De Mula, oalto índice de aprovação estavadentro do esperado, já que aavaliação foi direcionada aauditores com larga experiênciaprofissional. “Estamos satisfeitoscom a prova, que teve um razoávelgrau de dificuldade, segundodisseram especialistas na matéria.Isso mostra que os auditoresestavam muito bem preparados,

como comprova a lineraridade donível dos candidatos por Estado”,enfatizou.

Para o coordenador daComissão, contador Pedro CoelhoNeto, “o Exame de QualificaçãoTécnica teve, nessa primeira versão,a finalidade de atender à CVM e aoBacen que, na condição de órgãosreguladores, passaram a exigir dosauditores que pretendiam trabalharem auditoria, no âmbito dasempresas ligadas ao mercado decapitais e na área financeira,respectivamente, a aprovação emexame de qualificação”.

Segunda edição – A segundaedição do Exame será em maiodeste ano. Aqueles reprovados noExame poderão repeti-lo quantasvezes forem necessárias. Já osaprovados deverão procurar oConselho Regional de Contabili-dade (CRC) de seu Estado, paraorientações. Neste primeiroExame, apenas 5,1% doscandidatos não foram aprovados naprova de qualificação técnica. Dosinscritos na prova do Bacen, asreprovações representaram 11,5%.O índice de ausências foi de 16,23%(qualificação técnica geral) e de15,7% (Bacen).

Divu

lgaç

ão

Fernanda de O.e Sousa

9janeiro/fevereiro 2005Jornal do CFC

DDDDDesenvolvimento Profissional

Mudanças à vista na carga horária dos cursos de Contabilidade do País

Os cursos de Ciências Contábeis no Brasilpoderão ter um aumento na carga horáriamínima obrigatória. Serão 300 horas a maisna grade atual, que totalizam 3.000 horas. É oque prevê o Parecer nº 329/2004, aprovadopela Câmara de Educação Superior doConselho Nacional de Educação (CNE).

Para ter efeito de lei, o Parecer precisa serhomologado pelo Ministério da Educação eser publicado no Diário Oficial da União (DOU),mas o fato já representa uma “vitória” para oensino, na visão do Conselho Federal deContabilidade (CFC). De acordo com o vice-presidente de Desenvolvimento Profissional daentidade, contador Sudário de Aguiar Cunha,o aumento da carga horária possibilitará àsinstituições de ensino incluir ou ampliardisciplinas no currículo dos cursos já em vigor.“É uma oportunidade de melhor preparar osfuturos profissionais”, salienta. Para atender àampliação do curso, Sudário defende ainclusão de matérias que contemplem a áreade gestão e de modelo de gestão. “Se ocontador de médias e grandes empresas nãoentender destas áreas, ele não saberá elaborarum plano de contas, que é a alma daContabilidade”, justifica.

Na opinião de Sudário, a aprovação dotexto final do Parecer tem um motivo a maispara se comemorar. Por meio demanifestações realizadas pelo Sistema CFC/

CRCs nesta gestão (2004-2005), os relatoresdo Parecer no CNE decidiram alterar orelatório preliminar que, ao invés de aumentar,diminuía o tempo de duração do curso debacharelado em Ciências Contábeis. Aintenção inicial era reduzir das atuais 2.700horas para 2.400 horas.

Parecer – Cada curso definirá como seráampliada sua carga horária, desde querespeitado o número mínimo de horas emencionado o tempo máximo deintegralização docurso. Segundo ovice-presidente deDesenvolvimentoProfissional doCFC, os alunosque já estãocursando asdisciplinas nãodeverão seratingidos pelanova medida.“Pelo parecer jáaprovado, o prazode adaptaçãopara o cumprimen-to da nova cargahorária será dedois anos, conta-

Lideranças pedem avaliação dos cursos de mestrado e doutorado

O ministro da Educação, Tarso Genro, participou,na segunda quinzena de dezembro, de um café-da-manhã com lideranças contábeis do País (foto). EmSão Paulo, foi sugerido que os contabilistas, por meiodo CFC e da Academia Brasileira de CiênciasContábeis, possam avaliar os cursos de mestrado edoutorado na área. Foi entregue uma proposta deque a Contabilidade seja considerada como um ramo“autônomo” nas classificações e considerações sobre cursos de pós-graduação.

O grupo ainda reivindicou ao ministro que sua pasta facilite aos Estados maispobres e que não possuem doutores e mestres, ou que tenham um número insuficientedestes, a implantação de cursos de mestrado e doutorado. Participaram do encontro, ospresidentes do CFC; da Academia Brasileira de Ciências Contábeis; do CRCSP; daFenacon; do Sescon-SP; e o diretor da Faculdade Trevisan, Fernando Augusto Trevisan.

No último dia 4 de janeiro, foi publicado,no Diário Oficial da União, o edital do 11ºExame de Suficiência – passaporte para aobtenção do registro profissional –, informandoque as inscrições estarão abertas até o próximodia 4 de março. Neste ano, o edital trouxealgumas mudanças para os candidatos (vejaquadro). Uma delas diz respeito aos recursos.“Não serão aceitos recursos apresentados pormeio de aparelho de fax, via postal ou correioeletrônico”, antecipa o integrante da Comissão

Organizadora do Exame,professor Oscar Lopes da Silva.Neste caso, o candidato deverá

protocolar orecurso noConselho Regio-nal de Contabi-lidade (CRC), noprazo de 30dias, a partir do

Novas regras para o 11º Exame de SuficiênciaNNNNNovas regras para o 11º Exame de Suficiência

dia seguinte à aplicação da prova.Quanto ao conteúdo, o professor frisa que

as questões da prova estarão ainda maisvoltadas para a realidade do mercado. “Assim,o Exame irá avaliar se, realmente, o candidatoestá apto para ingressar nele”, concluiu. Asprovas, tanto para Técnico quanto paraContador, terão 50 questões objetivas, valendoum ponto cada uma. Os candidatos deverãocomparecer às sedes dos CRCs e nos locaispor estes indicados, para efetuar a inscriçãono valor de R$ 46. “Estou ansiosa. O conteúdodas provas, desde a última edição, temabrangido bem os assuntos, destacandopontos específicos. A linha de raciocíniotambém é mais clara e concisa”, avalia abacharela em Ciências Contábeis, Raquel PiresBranco da Silva, que, pela segunda vez,enfrentará as provas do Exame.

A opinião é compartilhada com o bacharelJúlio César Segurado Coelho. “O Exame é uma

arma pode-rosa paramostrar àsociedadeque a profis-são se fazvaler no maisalto grau deintegridade e competência. Comas novas mudanças, o nível entreos candidatos vai melhorar a cada edição”,acredita. Desde que foi criado, o Exame deSuficiência contabiliza um total de 139.868inscritos (exceto os ausentes).

“Sem dúvida, oExame de

Suficiência veiopara filtrar osverdadeiros

profissionais.”Júlio César

Segurado Coelho

“Após aimplantação do

Exame deSuficiência, a

classe está sendomais valorizada.”

Raquel Pires

MUDANÇAS PARA O 11º EXAME DE SUFICIÊNCIA• Não serão aceitos recursos apresentados por meio de aparelho de fax, via

postal ou correio eletrônico.

• Os recursos terão que conter dados necessários à identificação do candidato,tais como número de inscrição, documento de identidade e a categoria paraqual se inscreveu.

• Os recursos deverão ser fundamentados com base nos conteúdosprogramáticos sob o que requer, em formato de requerimento, sob pena denão serem aceitos.

dos a partir da publicação do Parecer noDOU”, reitera Sudário de Aguiar.

O Parecer define ainda que o estágio e asatividades complementares dos cursos degraduação (modalidade presencial), jáincluídos na carga horária total do curso, nãodeverão exceder a 20%, exceto para aquelescom determinações legais específicas. Até ofechamento desta edição, a Secretaria deEnsino Superior do MEC não tinha previsãode quando o ministro da Educação, TarsoGenro, homologaria o referido Parecer.

Divu

lgaç

ão

Divu

lgaç

ão

Divulgação

10 janeiro/fevereiro 2005Jornal do CFC

da ContabilidadePPPPPioneiros

“Nunca é tarde para recomeçar” “Eu nasci para ser contabilista”

Maria RosimeireGonçalves adiou,por alguns anos, osonho de ter o seupróprio escritóriocontábil. “Minhaprimeira formaçãofoi a de magistério,mas não querialecionar”, revela.Um dos primeiros

empregos foi em um escritório.“Comecei a trabalhar comoassistente administrativo. Logo mesenti influenciada pelaContabilidade”, comenta.

No ano de 1973, concluiu ocurso de Técnico em Contabilidade.“Apareceram algumas oportu-nidades, entre elas a chance deentrar, por meio de concursopúblico, na filial do Banco daAmazônia, em Goiás. Natural deAragarças, divisa daquele Estado

com Mato Grosso, Maria Rosimeire,reside, hoje, em Araguaína (TO).“No banco, desempenheiatividades na área administrativa ena de Contabilidade por 27 anos”,disse.

Em 2005, a também contadorairá realizar um sonho antigo: montar,junto com colegas da profissão, umescritório contábil. “Acabo de meaposentar e, como não queria ficarparada, resolvi voltar a exercer aprofissão”, avalia. A contabilistalembra que a informatização daContabilidade trouxe muitosbenefícios, vantagens essas queninguém imaginava como iriamfacilitar a vida do profissional.“Percebo que a Contabilidade estápresente em todas as empresas, oque não ocorria antigamente;confesso que estou ansiosa paratrabalhar, afinal, nunca é tarde pararecomeçar”, conclui.

Maria Rosimeire Gonçalves

Natural de Araguari (MG), otécnico em Contabilidade HiltonResende afirma ter feito a escolhacerta para sua vida profissional.“Tentei fazer outros cursos, masnunca dava certo. Foi quandoresolvi estudar Contabilidade”,lembrou. O primeiro emprego naárea foi na Prefeitura Municipal deAnápolis. “Comecei antes mesmode me formar”, confidenciou.

Durante os oito anos quetrabalhou no local, Hiltonaprimorou os conceitos queaprendera na Escola Técnica deComércio, em Anápolis (GO).“Naquela época, os alunos estavambem mais preparados; já prontospara atuar no mercado”, recordou.Para o Técnico, o ensino atualdeixa muito a desejar. “Quandoterminei o curso, sabia, per-feitamente, lidar com Con-tabilidade agrícola, pastoril,

HHHHHistória da Contabilidade

Museu Brasileiro deContabilidade

Origem das partidas dobradas

Pascalina

Aos 18 anos, o filósofo,físico e matemático francêsBlaise Pascal, que trabalhavacom seu pai em um escritóriode coleta de impostos,desenvolveu, em 1642, umamáquina de calcular paraauxiliar nos trabalhos deContabilidade. A máquina erabaseada em dois conjuntos dediscos: um para a introduçãodos dados e outro quearmazenava os resultados,interligados por meios deengrenagens.

A Pascalina, como ficou

conhecida, foi a primeiracalculadora mecânica domundo. Pascal recebeu umapatente do rei da França paraque lançasse a máquina nocomércio. Apesar da criação,a comercialização não foi muitoaceita pela comunidade devidoao seu funcionamento poucoconfiável. As máquinas decalcular, descendentes daPascalina, ainda hoje podemser encontradas em uso poralgumas lojas de departa-mentos espalhadas pelomundo.

abundantes.As teses so-

bre as origenssão diversas,mas todas nocampo das hi-póteses. Muitosforam os estu-diosos que sepreocuparamem analisar osfatores que te-

riam gerado a Partida Dupla(Alfieri, Rigobon, Vianello,Corsani, Massa, Jaeger, Kheil,Browon, Wool, Peragaló, Masi,Zerbi, Vlaemminck, Lamouroux,Antinori, Esteve, etc.). Para odoutor em ContabilidadeAntônio Lopes de Sá todas ashipóteses não levam aafirmativas que conduzam àconvicção sobre o verdadeiroautor das partidas dobradas.

Hilton Resende

comercial, in-dustrial e ban-cária. Hoje, oprofissional saido curso semsaber quasenada”, avaliou.

Ele se lem-bra de quandofoi conselheirodo ConselhoFederal deContabilidade(CFC), na gestão do ex-presidenteIvan Carlos Gatti (1990-1993). “Eletinha uma visão democrática daprofissão”, recorda-se. O conta-bilista também foi diretor deassuntos fiscais no ConselhoRegional de Contabilidade deGoiás (CRCGO) e, após 12 anos,retornou para o Sindicado dosContabilistas de Anápolis, além deadministrar um escritório contábil.

CRCTO CRCGODivulgação

Divu

lgaç

ão

Divulgação DivulgaçãoA partida dobrada

teve o seu apare-cimento nos fins doséculo XIII, emToscana, na Itália,provavelmente, entreos anos de 1250 e1280. Muitas dúvidashistóricas ainda pairamsobre a sua verdadeiraorigem, mas foi LucaPaccioli quem asdifundiu em toda a Europa.Ninguém, até hoje, conseguiuidentificar o autor das “partidasdobradas” nem apresentarprovas das aplicações destasantes da época referida. Estáfartamente comprovada, naItália, a época da metamorfosedas “Partidas Simples” para as“Partidas Dobradas”, pois, apartir do século XIII, asdocumentações tornaram-se

11janeiro/fevereiro 2005Jornal do CFC

Ministro Berzoini recebe homenagem do CFC

Solenidade

NNNNNotícias CCCCContábeis

Medalha é entregueem Minas Gerais

CFC e CRCMG apóiam campanha para crianças e adolescentes

O Conselho Federalde Contabilidade, emparceria com oConselho Regional deContabilidade de MinasGerais (CRCMG), estáengajado no apoio àexecução das ações doprojeto do CRCMG,intitulado “ContabilistaSolidário”. Uma de suasatividades é a de dar apoio àdivulgação do Fundo dos Direitosda Criança e do Adolescente (FIA)entre os contabilistas, empresáriose sócios em geral, além de orientare incentivar esses contabilistascomo facilitadores na destinaçãode recursos dos impostos a pagardas empresas e pessoas físicaspara projetos sociais e culturais.

Com essa proposta, oCFC e o CRCMG partici-param da campanha dedivulgação de um projeto doGoverno Federal nesta área:o “Fundo Amigo”. Esta éuma das quatro frentes deatuação do Programa Pró-Conselho Brasil, que visabuscar caminhos paraampliar a criação e fortalecer

Renda pode ser um “leão amigo”,que ajuda a proteger com “unhase dentes” o público infanto-juvenil.O objetivo do material é ajudar aampliar o volume dos recursosdestinados aos FIAs em todo oPaís.

Segundo o presidente do CFC,José Martonio Alves Coelho, “oscontabilistas são formadores deopinião e desempenham papel-chave nas decisões tributárias deseus clientes. Incentivá-los eorientá-los na destinação derecursos ao FIA é uma atuaçãosocialmente responsável docontabilista dentro de sua própriaatividade. É um investimentosocial importante que não geraônus para a empresa ou para ocontador. É uma atitude cidadã”.

• Conhecendo, em detalhes, a legislação, os procedimentos para destinação; divulgandoe incentivando empresas e empresários clientes a contribuir.

• Destinando 6% do Imposto de Renda Devido (pessoa física) para o FIA (a Lei permiteque, do valor destinado, seja descontado até 6% do Imposto de Renda Devido).

• Destinando 1% do Imposto de Renda Devido (pessoa jurídica/escritórios) para o FIA.• Aderindo ao projeto “Contabilista Solidário” do CRCMG.

Como os contadores podem participar

A solenidade de entrega damedalha “Mérito Contábil de MinasGerais”, instituída pela ResoluçãoCRCMG nº 272/04, foi realizada noúltimo dia 6 de dezembro, em BeloHorizonte (MG). A homenagem éentregue ao contabilista que, porseu trabalho e dedicação,distinguiu-se ou obteve projeção noexercício da profissão contábil.

Os agraciados da noite foramos contadores Antônio Lopes deSá, Hamilton Parma e LuizFrancisco Serra. O presidente doCFC, José Martonio Alves Coelho,disse à platéia que os home-nageados conseguiram transporvários obstáculos e conheceram deperto as “mazelas” que “nos foramimpostas durante décadas”. “Umadelas é a inflação que, por muitotempo, lesou o Brasil e dificultoumuito o nosso trabalho. A outra éa burocracia, que continua firme.O que tenho a dizer a estes homensé um ‘muito obrigado’ por tudo oque fizeram pelas CiênciasContábeis”, concluiu.

O presidente do CFC, contadorJosé Martonio Alves Coelho,concedeu entrevista, no último dia 13de dezembro, ao “Jornal Hoje” (RedeGlobo), sobre a correção da tabelade Imposto de Renda Pessoa Física.

Martonio reforçou que nãoconcordava com o argumento doGoverno federal de que, se a tabelafosse corrigida, haveria perda dearrecadação para os cofres da União.Segundo ele, se o trabalhador pagarmenos imposto terá um pouco maispara gastar, e essa renda será tributadaem impostos, como IPI e ICMS. “Seriaapenas dar um destino diferente a esterecurso, que iria para o trabalhador edepois voltaria em forma de novostributos”, justificou.

Dias depois, o Presidente daRepública, Luiz Inácio Lula da Silva,anunciou a correção em 10% da tabelado IR, defasada desde 2002.

Martonio fala à Rede Globosobre correção da tabela de IR

Com o apoio financeiro doCFC, o Conselho Regional deContabilidade de Mato Grosso doSul (CRCMS) substituiu sua atualfrota de veículos, com mais decinco anos de uso, por novoscarros que serão utilizados nasdiligências do Setor deFiscalização pela região. Amedida contribuiu, inclusive, paradiminuir os custos do CRC com amanutenção daqueles utilitários. Opresidente do CFC, José MartonioAlves Coelho, esteve em CampoGrande para entregar os veículoszero quilômetro – da marca FiatUno 1.0, modelo 2005 – aopresidente do CRCMS, contadorLuiz Henrique de Souza.

CRCMS amplia frotade veículos

Divu

lgaç

ãoMartonio entrega os carros ao presidente do CRCMS

os Conselhos dosDireitos da Criança edo Adolescente, osConselhos Tutelarese os Fundos daInfância em todo oPaís.

Para promover ainiciativa, foi lançada,no ano passado, noEstado de Minas

Gerais, a cartilha “Faça seu leãoproteger nossas crianças comunhas e dentes”, viabilizada peloInstituto Telemig Celular, emparceria com o Conselho deCidadania Empresarial da FIEMGe Conselho Estadual dos Direitosda Criança e do Adolescente. Elamostra, de forma lúdica, como afigura do “leão” do Imposto de

O ministro do Trabalho eEmprego, Ricardo Berzoini,recebeu, no dia 13 de dezembrode 2004, em seu gabinete, umaplaca simbólica em agrade-cimento a sua participação no17º Congresso Brasileiro deContabilidade, ocorrido em

Santos (SP), entre os dias 24 e 28 de outubro de 2004. Apeça traz os seguintes dizeres: “Homenagem do CFC peloincentivo à realização do 17º Congresso Brasileiro deContabilidade e pelo empenho de Vossa Excelência em tornareste o maior evento nacional da área contábil. A contribuiçãode Vossa Excelência é o reconhecimento do valor doscontabilistas para o progresso do País”. Na oportunidade,disseo minsitro: “sinto-me honrado por estar recebendo estahomenagem da classe contábil. Fiquei admirado com aorganização e com a quantidade de congressistas.Reconheço o imenso e indispensável papel do contabilistaperante a sociedade”. A entrega da homenagem foi feita pelaconselheira do Conselho Federal de Contabilidade (CFC),Contadora Silvia Mara Leite Cavalcante (foto), que, na ocasião,representou o presidente da entidade.

Iderlon Calasancio

12 janeiro/fevereiro 2005Jornal do CFC

“As diversas entidadesinternacionais que congregam aContabilidade buscam, de formaincessante, a internacionalizaçãodas normas contábeis”. A frase,citada pelo conselheiro do CFC,Paulo Viana Nunes (gestão 1º/1/2002 a 31/12/2005), demonstra suaconfiança em afirmar que aContabilidade será a profissão dofuturo. Formado em Técnico emContabilidade pela Escola Técnicade Visconde de Cairu, em Natal(RN), no ano de 1959, Paulo Vianalembra que o primeiro emprego

Auntonio Carlos DóroPPPPPaulo Viana Nunes “Profissional da Contabilidade, um soldado espartano”

Paulo Viana foi conselheiro do Conselho Regional do Rio Grande do Norte (CRCRN) portrês mandatos; membro do Conselho Diretor do CFC e secretário-geral da Junta Comercialdo Rio Grande do Norte. Atualmente, é membro efetivo da Academia Brasileira de CiênciasContábeis, coordenador-adjunto da Câmara de Ética e Disciplina e conselheiro do CFC, jáem seu segundo mandato.

FFFFFrancinês Maria Nobre Souza “Não tenho medo de ensinar o que sei”

A conselheira Francinês MariaNobre Souza (gestão 1º/1/2002 a31/12/2005) diz que aprendeu alidar com a Contabilidade “naraça”. Formada como Técnica noano de 1990, em Rio Branco (AC),ela se lembra do primeiroemprego, logo após a formatura.“Eu não sabia nada deContabilidade; fui aprendendocom meu esforço e dedicação”.

A soma de blocos de notas foio primeiro contato dela com aContabilidade. “Eu somava osblocos de notas de três a quatrovezes por dia, mas sabia que tinhapotencial para mais”, disse.Francinês sempre pedia que a

CCCCConselheiros em Destaque

ligado à área foi em umestabelecimento militar. “Trabalheino 3º Batalhão de Engenharia eConstrução, especificamente, naárea contábil”, revela.

Para o técnico, a Contabilidade,em seu caráter patrimonialista,sofreu profundas mutações com aedição das Normas Brasileiras deContabilidade (NBCs) peloConselho Federal, além dasparcerias com vários organismos edo Programa de EducaçãoProfissional Continuada. Essasmutações, segundo Viana,

transformaram o novo profissionalem um “soldado espartanocondicionado, por meio deexercícios, para as lutas diárias queo mercado lhe impõe”, afirma.

Paulo Viana ressalta os trabalhosrealizados em 2004. “Sem dúvida,foi um ano de conquistas e devitórias, não só para o CFC, mastambém para os ConselhosRegionais. O 17º CongressoBrasileiro de Contabilidade foi umamarca de confiança e prestígio”,revela. Ainda, segundo ocontabilista, “esse sucesso se deve

à marca principal da administraçãodo presidente Martonio, atingindoa meta do equilíbrio político noSistema CFC/CRCs. O presidenteconseguiu dar maiorrepresentatividade a todos oscomponentesda classec o n t á b i l ” ,concluiu.

ensinassem mais sobre a práticacontábil. “Ninguém queria meensinar, talvez porque, à época,não tivesse experiência”, lembrou.

Em alguns momentos, aconselheira pensou em desistir,pois achava que não tinhacompetência suficiente pararealizar os procedimentoscontábeis no escritório. “Eu tinhaque provar que era capaz. Durantevários dias, fiquei no meu horáriode almoço revendo os rascunhosque eram jogados fora atéaprender todo o processo”,contou.

Especialista na área fiscal,Francinês lamenta os últimos fatos

ocorridos no País. “O contribuintedorme com uma Lei e acorda comoutra. Um exemplo recente é aMedida Provisória 232/04. Essamedida vai destruir todas as microe pequenas empresas”, avaliou.

Francinês é outra defensoraefusiva da realização do Exame deSuficiência: “é um test-drive parao futuro contabilista”. Segundo ela,o Exame avalia, pelo menos, opotencial teórico do candidato.Para os futuros colegas deprofissão, ela manda o seurecado: “não tenham medo derepassar seus ensinamentos; eunão tenho medo de ensinar o queaprendi”. Francinês parabeniza a

Detalhes da carreira

Divu

lgaç

ão

Francinês Maria é Técnica em Contabilidade e Bacharel em Ciências Contábeis. Além disso, éespecialista na área contábil-fiscal e conselheira suplente do Conselho Federal de Contabilidade (gestão1º/1/2002 a 31/12/2005).

gestão atual, presidida pelocontador Jose Martonio AlvesCoelho. “Houve umatransparência a partir do momentoque o presidente deu umaoportunidade para os conselhei-ros suplentes mostraremseus trabalhos”,finalizou.

Detalhes da carreira

Divu

lgaç

ão