iv prÊmio de monografia - tesouro.fazenda.gov.br · figura 01 estrutura do sistema de custeamento...

TRANSCRIPT

1

IV PRÊMIO DE MONOGRAFIA - TESOURO

NACIONAL

TEMA: 3 - Sistemas de Informação sobre a

Administração Financeira Pública

TÍTULO: GESTÃO DE CUSTOS - POLÍTICA DE

RACIONALIZAÇÃO DE RECURSOS E

MAXIMIZAÇÃO DE SERVIÇOS - DESAFIO DA

ADMINISTRAÇÃO PÚBLICA "CASE"

2

ILUSTRAÇÕES

Lista de Figuras

FIGURA 01 Estrutura do Sistema de Custeamento ................ 13

FIGURA 02 Identificação de Causas (Problema: Falta de

Segurança dos custos Apurados) ........................ 15

FIGURA 03 Identificação de Causas (Problema: Atraso na

elaboração do Relatório de Estatística, Custos e

Análise) ................................................................ 16

FIGURA 04 Descrição do Negócio .......................................... 17

FIGURA 05 Proposta de Padronização das Atividades por

Características e Equipamentos .......................... 25

FIGURA 06 Sistema de Custeamento Revisado

(Engrenagem) ...................................................... 43

3

Lista de Gráficos

GRÁFICO 01 Participação do Orçamento da Autarquia no

Orçamento Anual da Prefeitura Municipal - 1998 11

GRÁFICO 02 Despesa Realizada - 1998 .......... ........................ 12

GRÁFICO 03 Receita Realizada ............................................... 12

GRÁFICO 04 Demonstrativo Geral de Reavaliação .................. 35

GRÁFICO 05 Reavaliação dos Estoques do Almoxarifado da

Unidade de Transportes ............ .......................... 37

GRÁFICO 06 Reavaliação dos Estoques do Almoxarifado

Geral .................................................................... 37

4

Lista de Quadros

QUADRO 01 Plano de Ação ...................................................... 09

QUADRO 02 Pontos Fortes e Fracos ............... ........................ 14

QUADRO 03 Cronograma de Intervenção no Sistema de

Custeamento ........................................................ 18

QUADRO 04 Diagnose do Sistema de Custeamento Existente 19

QUADRO 05 Codificação de Centro de Custos ............ .......... 26

QUADRO 06 Cronograma de Ações para o Ajuste do Sistema

de Custeamento ................................................... 30

QUADRO 07 Classificação dos Bens Quanto ao seu Estado ... 33

Lista de Tabelas

TABELA 01 Custos Unitários das Atividades de Limpeza

Urbana ................................................................. 44

TABELA 02 Composição dos Custos Totais .. ........................ 45

TABELA 03 Composição de Custos da Coleta Domiciliar ....... 46

TABELA 04 Composição de Custos de Varrição 47

TABELA 05 Composição de Custos de Aterragem de

Resíduos .............................................................. 48

5

SUMÁRIO

1 INTRODUÇÃO........................................................................... 072 DEFINIÇÃO DO PLANO DE AÇÃO........................................... 083 AVALIAÇÃO E DIAGNÓSTICO DO SISTEMA DE

CUSTEAMENTO EXISTENTE................................................... 103.1 Informes Macro.......................................................................... 103.2 Estrutura Básica do Sistema de Custeamento........................... 133.3 Identificação dos Pontos Fortes e Fracos.................................. 143.3.1 Fundamentação das Causas dos Pontos Fracos...................... 153.4 Descrição do Negócio................................ .............................. 163.5 Avaliação Diagnóstica do Sistema de Custeamento.................. 173.6 Avaliação das Atividades................................ .......................... 243.6.1 Dinâmica de Padronização das Atividades............................... 243.7 Lotação do Sistema de Custos................................ ................. 273.8 Dimensionamento da Equipe e Equipamentos para o Sistema

de Custeamento................................ ........................................ 283.8.1 Mão-de-Obra.............................................................................. 283.8.2 Máquinas e Equipamentos................................ ........................ 294 ADAPTAÇÃO DO SISTEMA DE CUSTEAMENTO...................

(Cumprimento às Ações Corretivas Recomendadas naDiagnose )

29

4.1 Divulgação e Treinamento quanto aos Centros de Custos........ 314.2 Reavaliação dos Ativos ................................ ............................ 314.2.1 Estruturação do Trabalho................................ .......................... 334.2.1.1 Bens Permanentes Móveis................................ ...................... 334.2.1.2 Bens Permanentes Imóveis................................ ..................... 364.2.1.3 Bens de Estoque................................ ...................................... 364.3 Ajustando as Bases de Dados................................ .................. 384.3.1 Sistema de Folha de Pagamento................................ .............. 384.3.2 Sistema de Transportes................................ ........................... 384.3.3 Sistema Orçamentário e Financeiro................................ .......... 394.3.3.1 Nota de Pagamento de Despesa............................................... 394.3.3.2 Informações de Contratos................................ ........................ 394.3.4 Demais Relatórios de Dados Formadores de Custos................ 404.4 Treinamento da Equipe de Custos................................ ............ 404.5 Elaboração do Relatório de Custos nos Novos Moldes............. 405 IMPLEMENTAÇÃO DO SISTEMA REVISADO E DA GESTÃO

DE CUSTOS.............................................................................. 415.1 Discussão dos Resultados com o Corpo Gerencial .................. 415.2 Nova Estrutura do Sistema................................ ....................... 42

5.3 Os Dados do "Relatório Teste" como Ferramenta de DecisãoGerencial ................................ .................................................. 42

6

5.3.1 Modelos de Tabelas para Tomada de Decisão e Avaliaçãodos Resultados................................ .......................................... 44

5.4 Perspectivas do Trabalho................. ......................................... 496 Conclusão................................ ................................................. 497 Referência Bibliográfica................................ ............................ 528 Glossário................................ ................................................... 549 Ficha de Identificação................................ ............................... 62

7

1 INTRODUÇÃO

A agilidade das informações e a demonstração de resultados, sejam de caráter

orçamentário, financeiro, econômico ou de produção, que embasem tomadas de

decisões, devem ser o diferencial marcante da gestão pública no mundo

competitivo.

Neste contexto, órgãos da administração pública já começam a se movimentar

procurando implementar e/ou consolidar modelos tecnológicos, administrativos,

econômicos e/ou operacionais, consentâneos às tendências atuais.

A apuração dos custos de serviços executados pelo poder público, bem como sua

gestão, são de grande valor no gerenciamento estratégico das políticas

pertinentes, uma vez que propicia ao setor público um tratamento racional ao

orçamento, e concomitantemente um acompanhamento adequado à execução dos

serviços, de modo a atender o maior número de demandas possível com

qualidade e custos competitivos com o mercado.

A experiência relatada, se deu numa Autarquia Municipal, que tem se despontado

por seu modelo de gestão integrada de resíduos sólidos, e está se firmando cada

vez mais como um centro de referência e pesquisa nacional.

Daí, as próprias demandas internas e externas geraram a necessidade de

respostas sinérgicas da organização, no tocante à qualidade e aos custos dos

serviços prestados à comunidade. Não obstante, a fidedignidade da afirmativa

que a “apuração de custos por si só não implica na melhoria efetiva da qualidade”,

a equipe técnica acredita e quer comprovar que a apuração de custos pode

contribuir em muito na administração pública, especialmente na conscientização e

8

nas mudanças, chegando a incomodar o corpo gerencial, a tal ponto de promover

ações variáveis e/ou alternativas para a melhoria da qualidade e conseqüente

redução dos custos e, a exemplo da iniciativa privada a gestão de custos se

consolidar.

Nesse sentido e, somando à emergente necessidade de parâmetros para o

balizamento de preços dos serviços realizados por terceiros, no exercício de 1998,

o tema “apropriação de custos” foi objeto de inúmeros debates, dando início a um

trabalho integrado entre a direção da organização e técnicos das áreas

administrativo-financeira, operacional e técnica, considerando a

multidisciplinaridade que envolve o assunto.

2 DEFINIÇÃO DO PLANO DE AÇÃO

Objetivando reavivar a “cultura de custos” na organização, promovendo melhoria

de desempenho e resultados, tornou-se imprescindível a elaboração de um Plano

de Ação. O escopo da atuação tinha que diferir dos moldes tradicionais, que

contemplam apenas a execução da apuração dos custos e a divulgação acanhada

dos resultados, pois no caso, tais resultados não passariam de simples dados.

Houve consenso de que a organização necessitava de um programa de ações

estratégicas, bem definido e ousado, capaz de promover a sensibilização, o

envolvimento e as mudanças pretendidas tanto nas pessoas, quanto nos

sistemas de trabalho e de informação e se preciso, até mesmo na própria

estrutura organizacional.

Um programa com repercussão no âmbito nacional , englobando portanto, ampla

divulgação interna e externa dos custos. Internamente o enfoque tinha que estar

9

centrado no conhecimento dos componentes de cada custo, na abertura para

discussão e na atuação dos gerentes quanto a alocação correta dos recursos,

com vistas à correção de possíveis desvios.

O Plano tinha que abranger treinamentos quanto à Gestão de Custos, visando o

aprendizado e a capacitação para utilização contínua dos dados apurados, como

ferramenta efetiva no dia-a-dia do corpo gerencial.

Com base nestes pressupostos, foi elaborado o Plano de Ação , constante do

QUADRO 1, que se subdividiu em três grandes tópicos, a saber:

a) DIAGNÓSTICO DO SISTEMA DE CUSTEAMENTO EXISTENTEb) ADAPTAÇÃO DO SISTEMA DE CUSTEAMENTOc) IMPLEMENTAÇÃO DO SISTEMA REVISADO E DA GESTÃO DE CUSTOS

QUADRO 1 – Plano de Ação

PPPLLLAAANNNOOO DDDEEE AAAÇÇÇÃÃÃOOOOOOBBBJJJEEETTTIIIVVVOOO::: RRReeeaaavvviiivvvaaarrr aaa CCCuuulll tttuuurrraaa dddeee CCCuuussstttooosss nnnaaa AAAuuutttaaarrrqqquuuiiiaaa,,, cccooommm EEEnnnfffoooqqquuueee nnnaaa GGGeeessstttãããooo dddeee CCCuuussstttooosssTTTeeemmmpppooo PPPrrreeevvviiissstttooo::: AAAbbbrrriii lll ///999888 aaa JJJuuulllhhhooo///222000000000 (Continua)

AÇÃO PRAZO LOCALJUSTIFICATIVA

PROCEDIMENTO

I - CUSTEAMENTO ATUAL1. Levantar Pontos fortes eproblemáticos (sintomas ecausas)

Maio/98 Estabelecer vantagens erestrições quanto aoobjetivo almejado

Promover "Braisntorming"

2. Levantar clientes efornecedores de informaçõesde custos, identificando suasprincipais interfaces entre ossistemas.

Maio/98 Obter subsídios aodiagnóstico erecomendações de açõescorretivas

"Descrição do Negócio",atentando para coletar nafonte a expectativa dosclientes.

3. Analisar detalhadamentetodos os gastos formadoresdos custos

Jun/98 Observar cada componentepela ótica do "Fato Gerador"

4. Proceder avaliar ametodologia e diagnóstica ePlano de Ação Corretiva

Jul/98

Verificar se agrega ou nãovalor à atividade-fim

Validar procedimentostecnicamente corretos/sanardistorções/corrigir falhas

Analisar levantamentosrealizados, identificandoproblemas , seus sintomas ecausas

III III --- AAADDDAAAPPPTTTAAAÇÇÇÃÃÃOOO DDDOOO SSSIIISSSTTTEEEMMMAAA DDDEEE CCCUUUSSSTTTEEEAAAMMMEEENNNTTTOOO5. Cumprir Plano de AçãoCorretiva, visando amelhoria do sistema decustos

Ago/98 Garantir confiabilidade eagilidade dos resultadosapurados

Observar recomendações doDiagnóstico

10

(Conclusão)PPPLLLAAANNNOOO DDDEEE AAAÇÇÇÃÃÃOOOOOOBBBJJJEEETTTIIIVVVOOO::: RRReeeaaavvviiivvvaaarrr aaa CCCuuulll tttuuurrraaa dddeee CCCuuussstttooosss nnnaaa AAAuuutttaaarrrqqquuuiiiaaa,,, cccooommm EEEnnnfffoooqqquuueee nnnaaa GGGeeessstttãããooo dddeee CCCuuussstttooosssTTTeeemmmpppooo PPPrrreeevvviiissstttooo::: AAAbbbrrriii lll ///999888 aaa JJJuuulllhhhooo///222000000000

AÇÃO PRAZO LOCALJUSTIFICATIVA

PROCEDIMENTO

6. Promover treinamento daequipe de custosespecialmente quanto aosnovos procedimentos

Set/98 Capacitar equipe paraexecutar os novosprocedimentos

Atentar para inovações e oumodificações

7. Elaborar Relatório decustos nos novos padrões

Dez/98 Apresentação de resultados Adotar novos procedimentos

III III III --- IIIMMMPPPLLLEEEMMMEEENNNTTTAAAÇÇÇÃÃÃOOO DDDOOO SSSIIISSSTTTEEEMMMAAA RRREEEVVVIIISSSAAADDDOOO EEE DDDAAA GGGEEESSSTTTÃÃÃOOO DDDEEE CCCUUUSSSTTTOOOSSS8. Proceder entrega dorelatório de custos ao corpogerencial da Autarquia emreunião previamentemarcada

Jan/98 Propiciar debates etreinamento em Gestão deCustos

Divulgar informações paraanálise e gestão de custos

9. Promover reunião paradiscussão dos resultadosapresentados no relatório decustos

Jan/99 Dar continuidade aotreinamento dos gerentes -processo deconscientização - provocardebates

Através do conhecimentocriar demandas, com foco noobjetivo da Autarquia

10. Promover palestras ereuniões que despertem osgerentes para a prática daGestão de Custos

Até culturaconsolidar

Mudança de paradigmas,com o comprometimentodos gerentes na Gestão deCustos

Importância da participaçãodo corpo gerencial, na buscade melhoria contínua

11. Promover ampladivulgação dos custos,interna e externamente,promovendo também apublicação de experiênciasbem sucedidas

Até culturaconsolidar

Assegurar a Gestão deCustos

Valorizar experiênciasinternas, subsidiando cominformações e ferramentaspara pesquisa e análise

12. Buscar constanteinovação da Gestão deCustos

Permanente Prever acontecimentos,resguardar de maneira pró-ativa, fortalecendo aentidade.

Intensificar a capacitação nosentido de transformar o"Chefe" em gestor público

3 AVALIAÇÃO E DIAGNÓSTICO DO SISTEMA DE CUSTEAMENTO

EXISTENTE

3.1 Informes Macro

Inserindo o leitor no contexto global do assunto, é essencial o repasse de dados e

informações gerais pertinentes, tais como o compromisso da Autarquia:

11

“Desenvolver com qualidade os serviços de limpeza urbana, o tratamento e a

transformação dos resíduos sólidos, em parceria com a comunidade,

proporcionando melhores condições de vida à população e contínuo

aperfeiçoamento de seus trabalhadores”.

O contingente de trabalhadores a serviço da limpeza urbana é de

aproximadamente 5.000 (cinco mil) homens, dos quais 2.400 (dois mil e

quatrocentos) pertencem ao quadro próprio. A frota total disponível é de 318

veículos e equipamentos. Com esse efetivo, a entidade planeja, operacionaliza e

fiscaliza todas as atividades-fins. Desenvolve também, intenso trabalho

mobilizatório e educativo para conscientizar a população a colaborar com a

limpeza, e ainda, executa serviços complementares e emergenciais. Cerca de

50% (cinqüenta por cento) da operacionalização da limpeza é realizada por

terceiros contratados.

Nos GRAF. 1, 2 e 3, obtém-se dados referentes ao orçamento do exercício de

1998, apurados pela contabilidade, apesar de sabido que esta restringe-se aos

aspectos legais da escrituração, da Lei 4.320/64.

GRÁFICO 1 - Participação do Orçamento da Autarquia no Orçamento Anual da

Prefeitura Municipal – 1998.

O R Ç A M E N T O

MUNIC ÍP IO

R$ 1 .427.043.488,00

A U T A R Q U I A

R$ 75.328.878,00

5 %

12

GRÁFIO 2 - Despesa Realizada - 1998

GRÁFICO 3 - Receita Realizada – 1998

Pessoal/Encargos34,13%

Serviços Prestados

64,65%

Investimentos0,27%

Fornecimento Materiais

0,95%

Transferência do Tesouro

34%

Receita Própria5%

Taxa de Limpeza Urbana

61%

13

3.2 Estrutura Básica do Sistema de Custeamento

Apesar de ser um método de custeamento tradicional, a metodologia básica do

sistema de custos implantado na Autarquia, é a de Custeio Direto/variável, com

enfoque sistêmico na redução dos custos a serem rateados. Método este, que

melhor se adequou às peculiaridades dos serviços.

A alocação de recursos nos sistemas que fornecem dados formadores de custos é

realizada através de Plano de Contas, que contempla a estrutura básica do

Sistema de Custeamento, ou seja, por Unidade Funcional, designada como Centro

de Responsabilidade e por Atividade-fim e/ou atividades intermediárias,

designadas como Centro de Custos. Apenas para os Sistemas de Materiais e de

Transportes os veículos são considerados Subcentros de Custos (placa por

placa), uma vez que os mesmos consomem recursos e estão diretamente ligados

aos Centros de Custos (atividades-fins). A estrutura básica do Sistema de

Custeamento existente representada na FIG. 1, objetiva complementar o

entendimento global do processo.

FIGURA 1 – Estrutura do Sistema de Custeamento

14

3.3 Identificação dos Pontos Fortes x Pontos Fracos

O levantamento dos Pontos Fortes e Fracos do Sistema de Custeamento, foi

realizado por equipe do quadro efetivo, visando analisar variáveis controláveis,

tanto as que possibilitem condições favoráveis ao seu aprimoramento e

implementação da gestão de custos, como aquelas que se não minimizadas,

podem provocar dificuldades de atuação e situações desfavoráveis ao objetivo

almejado.

QUADRO 2 - Pontos Fortes e Pontos Fracos

Pontos Fortes Pontos Fracos

1- A implementação do Sistema de

Custeamento e da gestão de Custos tem

o apoio da Direção Superior

1- Falta de segurança no Sistema de

custeamento existente

2- Os serviços prestados pela entidade

são bem definidos e reconhecidos

2- Demora na apropriação de Custos

- sistema manual

3- A equipe responsável está bem

preparada e motivada

3- Falta revisão dos fluxos processos

- base de dados desatualizada

4- As exigências interna e externa

favorecem o Projeto de aprimoramento

do Sistema de Custeamento e

implementação da Gestão de Custos

4- Falta treinamento para capacitar os

gerentes na utilização dos custos

15

Da análise dos Pontos Fortes e Fracos elencados, chegou-se à conclusão que as

condições favoráveis superam as restrições quanto ao objetivo almejado.

3.3.1 Fundamentação das Causas dos Pontos Fracos

Visando minimizar as deficiências e evitar dificuldades que inibam a

concretização do intento, a equipe se empenhou no levantamento das causas que

fundamentam os pontos fracos, conforme representados nas FIG. 2 e 3.

FIGURA 2 – Identificação de Causas (Problema: Falta de Segurança nos Custos

Apurados)

RELATÓRIO CUSTOS METODOLOGIA DADOS PARA APROPRIAÇÃO

POUCO FALTA AVALIAÇÃO DADOS NÃO

DIVULGADO METODOLÓGICA CONFIÁVEIS

NECESSIDADE DE BASE DE

DIVULGAÇÃO REVISÃO DOS DADOS NÃO

RESTRITA FLUXOS ATUALIZADA

CONTROLES

NECESSIDADE TREINAMENTO INEFICIENTES NECESSIDADE DE

GERENCIAL PARA ESTRUTURAÇÃO

UTILIZAÇÃO DOS RESULTADOS SISTEMAS NÃO DE DINÂMICA DE

APRESENTADOS INFORMATIZADOS ATUALIZAÇÃO FALTA DE

SEGURANÇA

MODELO INADEQUADO COLETAR DADOS DE CUSTO ORGANIZAR E PROCESSAR DADOS NOS CUSTOS

APURADOS

NECESSIDADE DE DOIS RETRABALHO DA NECESSIDADE DE

MICROS EQUIPE NA BUSCA CONTRATAR 2 PESSOAS

DE DADOS

VOLUME CUSTOS

MATERIAL ESPORÁDICOS

ENTREGUE FORA LENTIDÃO NO NECESSIDADE

DO PRAZO PROCESSAMENTO DE TREINAMENTO

DOS DADOS (MANUAL) DA EQUIPE

MÁQUINAS PRAZOS PESSOAL

16

FIGURA 3 – Identificação de Causas (Problema: Atraso na Elaboração do

Relatório

De Estatística, Custos e Análise)

3.4 Descrição do Negócio

A Descrição do Negócio da unidade responsável pelo sistema de custeamento

conforme

FIG. 4, foi elaborada com o objetivo de identificar Fornecedores, Insumos e

Clientes, apontando as interfaces entre os sistemas, para a obtenção de

subsídios que favoreçam o diagnóstico e recomendações de ações corretivas.

DADOS NÃO CONFIÁVEIS MÉTODO MONTAGEM DO RELATÓRIO

FALTA DE DEMANDA DE TEMPO PROGRAMAÇÃO

PADRONIZAÇÃO NA APURAÇÃO DE VISUAL DEMORADA

NA FORMA DE DADOS E AJUSTES

REGISTRAR E APURAR IMPOSSIBILIDADE NA

DADOS PELOS DEFINIÇÃO DO PADRÃO

FORNECEDORES

NÃO EXISTE DEFINIÇÃO

INTERFACE ENTRE ONDE FICARÁ O

FORNECEDORES SISTEMA DE CUSTOS ATRASO NA

(CARECENDO REFORÇO) P.O.P PRECÁRIO ELABORAÇÃO

DO RELATÓRIO

COLETAR DADOS DE CUSTO MODELO INADEQUADO DE ESTATISTÍCA,

GRANDE PERDA DE TEMPO NO CUSTOS E

DESVIO DA EQUIPE E NECESSIDADE DE CALCULADORAS ANÁLISE

MICROS PARA EXECUÇÃO CONTRATAR 2 PESSOAS INADEQUADAS

DE OUTROS SERVIÇOS DEMANDA DEMANDA

FALTA TREINAMENTO ATÍPICA MICROS COM ATÍPICA

PERDA DE TEMPO INFORMÁTICA INCOMPATIBILIDADE

CONFERINDO E PERDA DESVIO LINGUAGEM UTILIZAÇÃO

AJUSTANDO DE TEMPO NA BUSCA EQUIPE P/ EXECUÇÃO MICROS E IMPRESSORAS

DADOS DE DADOS NA FONTE DE OUTROS SERVIÇOS EM OUTROS SERVIÇOS

PRAZOS MÃ0-DE-OBRA MÁQUINAS

17

FIGURA 4 – Descrição do Negócio

3.5 Avaliação Diagnóstica do Sistema de Custeamento

A partir desta etapa a equipe técnica foi assistida por consultoria externa, sendo a

atuação precedida da sistematização do cronograma a seguir, que a princípio,

conforme avaliação interna, abrangeria todas as etapas do trabalho pretendido:

FORNECEDORES INSUMOS NEGÓCIO PRODUTOS CLIENTES

- Unidade Operacionais de Limpeza Urbana - Relatórios de Execução das Atividades

- Fiscalização - Produção da Fiscalização

- Segurança e Medicina do Trabalho - Execução das Atividades Desenvolvidas na Área Médica, Segurança do Trabalho e de Psicologia Direção do órgão

- Unidade de Transportes - Informações sobre a Frota Própria (consumo de combustíveis, lubrificantes, Assessorias

mão-de-obra de oficina) Departamentos

- Destinação Final de Resíduos - Produção de Aterragem de Resíduos, Compostagem Simplificada Centro Memória

e Pesquisa - Estações de Reciclagem de Entulho - Relatório de Produção das Atividades

Apoio Técnico - Assessorias de Mobilização Social, - Atividades Desenvolvidas (Educação de Comunicação Social e Coleta Seletiva para Limpeza Urbana) Prefeitura

- Projetos Especiais - Atividades Desenvolvidas Órgãos Externos

- Diretoria de Operações - Relatório de Mão-de-Obra e Lotação de Veículo por Atividade

3 servidores - Recrutamento, Seleção e Treinamento - Relatório de Cursos, Eventos e

Atividades Desenvolvidas 1 estagiário (20 horas)

- Manutenção da Construção Civil - Relatório dos Serviços de Manutenção Esporádicos

- Controle de Contratos e Veículos - Despesas dos Contratos por Solicitação - Relatório de Veículos e Guarnições Equipamentos

- Preparo de Pagamentos - Relatório da Folha de Pagamento por 2 Micros Centro de Responsabilidade e Atividade - (Salário, Benefícios, Encargos Sociais e 3 Impressoras

Provisões) 7 Calculadoras

- Almoxarifado - Relatório de Material de Consumo Requi- sitado por Centro de Responsabilidade e Atividade - Relatório de Peças por Veículo

- Serviços Gerais - Despesas de Água, Luz, Telefone e Vigilância por Sede

- Contabilidade - Nota de Pagamento de Despesas - Benefícios (Parte do Empregador)

- Controle Orçamentário - Despesas e Receitas Orçamentárias

UNIDADE RESPONSÁVEL PELO SISTEMA

DE CUSTOS

CUSTOS ESPECÍFICOS

RELATÓRIO DE ESTATISTÍCA,

CUSTOS E ANÁLISE

18

QUADRO 3 – Cronograma Intervenção no Sistema de Custeamento

Foram inspecionados nesta fase todo material coletado para a composição e

sistematização de custos. Procedeu-se análise detalhada de cada despesa,

quanto a sua relevância, relação de evidência e pertinência, procedimentos de

rateio dos custos indiretos e a apropriação dos custos diretos.

Outra intervenção durante esta fase foi a análise dos sistemas formadores de

informação para custos, tais como relatórios de contratos, gastos com serviços de

fornecimento de energia, telefone, água, esgotos, vigilância e sistemas

informatizados (Mão-de-obra, Materiais, Patrimônio, Financeiro-orçamentário).

Item Descrição Abr Mai Jun Jul Ago Set Abr Mai Jun Jul Ago Set

1 AVALIAÇÃO DIAGNÓSTICA DO SISTEMA DE CUSTOS

1.1 Debates com o grupo de trabalho

1.2 Análise dos dados coletados p/elaboração relatório

1.2.1 Análise do Relatório de Custos atual

1.2.2 Crítica da Produção do Relatório de Custos

1.3 Imersão e conhecimento de pessoas, locais trabalho

1.4 Reuniões para debates e sistematização diagnóstica

2 PADRONIZAÇÃO DE ATIVIDADES-FINS

2.1 Levantamento de todas as atividades reconhecidas

2.2 Levantamento de todos os serviços executados

2.3 Condensação de atividades Macro

2.4 Definição e descrição das atividades-fins

2.5 Divulgação das Atividades-fins

3 DEFINIÇÃO - área de competência e de funções /

dimensionamento equipe e equipamentos p/custos

3.1 Levantamento Legislação atual

3.2 Levantamento pessoal disponível

3.3 Levantamento equipamentos disponíveis

3.4 Proposta de alteração Legislação

4 Treinamento

5 DEFINIÇÃO DO SISTEMA DE CUSTOS

Prazo de Execução Proposto Prazo de Execução Realizado

CRONOGRAMA DE TRABALHO 1998 - INTERVENÇÃO NO SISTEMA DE CUSTOS

19

Os procedimentos adotados para a apuração de custos foram validados, sendo

apresentadas recomendações e sugestões valiosas para o aprimoramento das

rotinas e adequação da metodologia de trabalho, conforme se comprova na

Diagnose do Sistema de Custeamento apresentada no QUAD.4:

QUADRO 4 – Diagnose do Sistema de Custeamento Existente

ITEM DIAGNOSE CONSEQÜÊNCIAS RECOMENDAÇÕES(Continua)

1.1- O remanejamento depessoal é volumoso e realizadosem o devido planejamento detempo para se processar aregularização pela unidadecompetente.

Comprometimento daapuração do custo de mão-de-obra, resultando emdistorções no custo final dasatividades

Sensibilização e recomendaçãoàs unidades envolvidas parapadronização e agilização dosremanejamentosestabelecendo período factívelpara a escrituração.

1.2- Despesas consideradascomo custos indevidamente:1.2.1- Salário Maternidade1.2.2- Seguro Obrigatório pagopelo servidor.

Onera o custo da mão-de-obra na apuração de qualquercusto.

As despesas não representamcustos, considerando que odesembolso efetuado éreembolsado em suatotalidade.

1.3- Custos que não estão sendoapropriados:1.3.1- Provisão de FGTS sobre aprovisão de férias e 13º Salário

Alivia o custo da mão-de-obrana apuração dos custos

Revisar os cálculos deformação de despesas dafolha, excluindo as que não sãocustos ou não são legítimas deserem agregando as legítimase reconhecidas.

1.4- Duplicidade de lançamentosde valores:1.4.1- Férias e 13º salário +Encargos sobre os mesmos, emcasos de rescisões.

Onera o custo da mão-de-obra uma vez que os valoresjá foram provisionadosacertadamente por seu fatogerador

Junto à Nota de Despesa dePagamento deve-se anexarmemorial de cálculo dasrescisões contratuais,possibilitando a exclusãodestas despesas na formaçãode custos.

1.5- Provisionamento de férias e13º salário de servidoresafastados está sendo preterido.

Alivia o custo da mão-de-obrana apuração dos custos

Incluir este custo na revisãodos cálculos.

1- R

elat

óri

o d

a F

olh

a d

e P

agam

ento

1.6- Lay-out do Relatório daFolha de Pagamento

Dificulta o trabalho da equipede custos e atrasa todo oprocesso de informações.

É sugerida a adoção do modelode relatório conforme proposto.

20

ITEM DIAGNOSE CONSEQÜÊNCIAS RECOMENDAÇÕES(Continua)

2.1- Os gastos com serviços deferraria estão sendo alocadosindevidamente como custos deoficina.

Falseia o custo de oficina. Apenas gastos com amanutenção dos veículos naplanilha devem compor osCustos de Oficina.Os gastos com ferraria devemter alocação própria naatividade-fim que utilizar osserviços.

2.2- Os custos de oficina estãoalocados nas atividades-fins pormecanismos de rateio, realizadode forma linear, considerando onúmero total de veículos quecompõem a frota própria

Distorce os custos de duasformas: I - Os centros deResponsabilidade quepossuem apenas veículosleves têm seus custosonerados;II - As atividades-fins queutilizam veículos pesados têmseu custo de oficinaextremamente aliviados.

Utilizar para base de rateio oprincípio de "PresunçãoContributiva", ou seja, quanto ovalor real de cada veículorepresenta (percentualmente)na composição total do valoratual da frota própria.

2- C

ust

os

de

Ofi

cin

a

2.3- Os custos de Oficina têmsido onerados em decorrência deempréstimos de peças entreveículos com posterior reposiçãoquando da chegada da peçaoriginalmente requisitada.

O veículo originário darequisição passa a trabalharcom peça usada, desgastada,elevando seu custo, pois maiscedo terá que trocar estapeça, enquanto o outroveículo "premiado" com peçanova terá o retardamentodeste gasto.

A organização deveexperimentar o processogerencial de estoques depeças, dentro da política Just-In-Time. Esse modelo garantiráa vinculação direta - usuário ecustos.

3- D

epre

ciaç

ão

3.1-O processo se restringe aosveículos e foram detectadas asfalhas enumeradas:I- Utiliza-se a taxa de 10 anosigualmente para veículos eequipamentos;II- para o cálculo utiliza-sevalores de veículo equipamentonovos (preços de mercado).

A sistemática onera aformação dos custos.

I- Continuar utilizando o métododa soma dos dígitos para ocálculo da depreciação;II- considerar vida útil doveículo igual a 10 anos eequipamento igual a 5 anos.III- considerar valor efetivo doveículo no mercado paracálculo da depreciação;IV- A Autarquia necessitapromover um processo deReavaliação dos seus AtivosPatrimoniais, para que adepreciação dos mesmospasse a formar os custos deseus serviços.

21

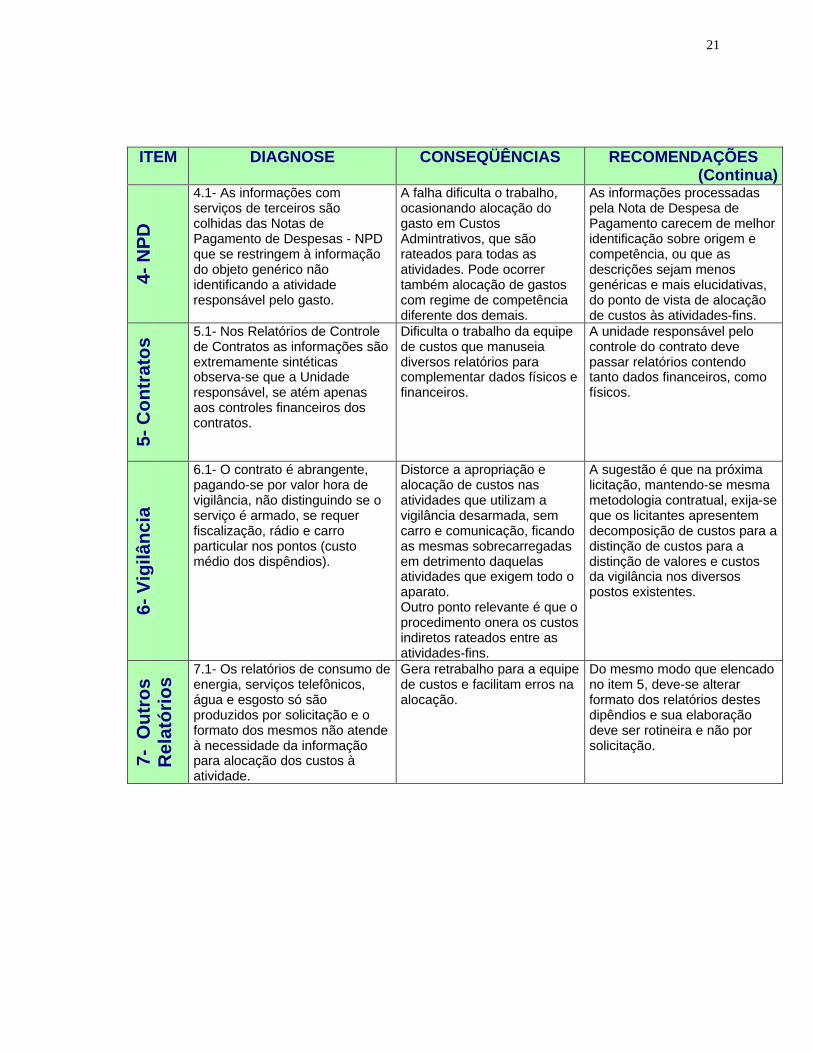

ITEM DIAGNOSE CONSEQÜÊNCIAS RECOMENDAÇÕES(Continua)

4- N

PD

4.1- As informações comserviços de terceiros sãocolhidas das Notas dePagamento de Despesas - NPDque se restringem à informaçãodo objeto genérico nãoidentificando a atividaderesponsável pelo gasto.

A falha dificulta o trabalho,ocasionando alocação dogasto em CustosAdmintrativos, que sãorateados para todas asatividades. Pode ocorrertambém alocação de gastoscom regime de competênciadiferente dos demais.

As informações processadaspela Nota de Despesa dePagamento carecem de melhoridentificação sobre origem ecompetência, ou que asdescrições sejam menosgenéricas e mais elucidativas,do ponto de vista de alocaçãode custos às atividades-fins.

5- C

on

trat

os

5.1- Nos Relatórios de Controlede Contratos as informações sãoextremamente sintéticasobserva-se que a Unidaderesponsável, se atém apenasaos controles financeiros doscontratos.

Dificulta o trabalho da equipede custos que manuseiadiversos relatórios paracomplementar dados físicos efinanceiros.

A unidade responsável pelocontrole do contrato devepassar relatórios contendotanto dados financeiros, comofísicos.

6- V

igilâ

nci

a

6.1- O contrato é abrangente,pagando-se por valor hora devigilância, não distinguindo se oserviço é armado, se requerfiscalização, rádio e carroparticular nos pontos (customédio dos dispêndios).

Distorce a apropriação ealocação de custos nasatividades que utilizam avigilância desarmada, semcarro e comunicação, ficandoas mesmas sobrecarregadasem detrimento daquelasatividades que exigem todo oaparato.Outro ponto relevante é que oprocedimento onera os custosindiretos rateados entre asatividades-fins.

A sugestão é que na próximalicitação, mantendo-se mesmametodologia contratual, exija-seque os licitantes apresentemdecomposição de custos para adistinção de custos para adistinção de valores e custosda vigilância nos diversospostos existentes.

7- O

utr

os

Rel

ató

rio

s

7.1- Os relatórios de consumo deenergia, serviços telefônicos,água e esgosto só sãoproduzidos por solicitação e oformato dos mesmos não atendeà necessidade da informaçãopara alocação dos custos àatividade.

Gera retrabalho para a equipede custos e facilitam erros naalocação.

Do mesmo modo que elencadono item 5, deve-se alterarformato dos relatórios destesdipêndios e sua elaboraçãodeve ser rotineira e não porsolicitação.

22

ITEM DIAGNOSE CONSEQÜÊNCIAS RECOMENDAÇÕES(Continua)

8 -

Info

rmát

ica.

8.1 - Os gastos com locação demicrocomputadores sãolançados como despesasadministrativas (custos indiretosrateados às atividades)

A medida colabora paraavolumar o montante dedespesas indiretas,distorcendo o custo finalapurado, sendo que algunsdesses equipamentos estão"servindo" a determinadasatividades.

Alocar diretamente a despesana atividade, minimizando osefeitos negativos do rateio eproporcionado a certeza deapropriação. A recomendaçãodeve prevalecer para todasoutras despesas que estãosendo levadas à contaadministrativa indevidamente.

9. 1 - grande parte dos gastoscom a manutenção daconstrução civil envolvemmétodos construtivos de reformae ampliação que agrega valor aoimóvel, sendo estas lançadas naconta 3120 (Material deConsumo).

O custo final apurado poratividade fica distorcido(alivia).

Os gastos comreformas/ampliação queagregam valor ao imóvel,devem ser considerados comoinversões financeiras elançados em conta de Obras eInstalações (4110) . Estesgastos são investimentos e nãodevem ser considerados comocustos pela SLU.

9 -

Man

ute

nçã

o d

aC

on

stru

ção

Civ

il

9.2 - Este custo tem sidoapurado isoladamente comtratamento como se foraatividade-fim.

Alivia os custos finais dasatividades.

Já os gastos com amanutenção efetiva, devem serapropriados, diretamente naatividade, ou rateados comocustos indiretos. Entretanto,não podem receber otratamento dado à atividade-fim.

10-

Fis

caliz

ação

eM

ob

iliza

ção

So

cial

10.1- Estes custos também estãorecebendo tratamento comosendo atividades fins, quando naverdade são atividades meio.

Distorce o custo finalapurado, por atividade (alivia).

As despesas de Fiscalização eMobilização Social são levadasà população em geral,indiferente se os serviços sãode execução própria outerceirizados, ou seja, sãoexecutados em prol da limpezapública como um todo.Portanto, devem ser rateadosentre os custos da SLU eterceirizado, tendo como basede rateio, volume de produçãoou horas/homem em cadaatividade, indiferente se próprioou contratado.

23

ITEM DIAGNOSE CONSEQÜÊNCIAS RECOMENDAÇÕES(Conclusão)

11.1- Os valores de materiais epeças encontram-se muitodefasados em virtude dedesvalorização monetária eplanos econômicos com troca demoeda. Os estoques encontram-se com custos médiosinsignificantes.

I- Valores de estoquesdesatualizados aliviam oscustos apurados.

Inventariar os estoques,procedendo sua reavaliação.

11..2- Existência de estoques depeças para veículos eequipamentos de marcas emodelos que já não terãoutilidade (veículos eequipamentos já foram leiloados)

É anti-econômico e irracionalmanter estoques de materialsem utilização.

Inventariar as peças semutilização, destinando-as aleilão.

11.3- Peças e componentesrecondicionados permanecemfora do estoque, sem controlefísico-financeiro.

O desembolso com orecondicionamento de peçascompõem o custo de oficina,que é o rateio dos veículos.

Adequar o Sistema deMateriais para incluir amovimentação destas peçasapenas para fins de custos(sem efeito contábil).Inventariar as peças e procederseu registro de entrada,considerando seu valor como60% do valor da peça nova.

11-

Alm

oxa

rifa

do

Mat

eria

l de

Co

nsu

mo

11.4-A reposição de estoques écalculada pela média de saída, oque não aplica-se compropriedade à manutenção,agravando-se com aspreventivas.

Alivia o custo para uns eonera para outros.

Recomenda-se o processogerencial de estoques dentroda política Just-In-Time

Concluiu-se pela diagnose que o Sistema de Custeamento não apresentava

deformidade, mas apresentava debilidade na base de dados que comprometia a

formação dos custos finais, cuja abordagem remontava à valoração dos bens e

fragilidades detectadas na entrada de dados.

A Diagnose foi apresentada à Direção e técnicos da Autarquia. As recomendações

e Ações Corretivas foram discutidas, avaliadas e consensadas.

24

3.6 Avaliação das Atividades

A alocação de custos é realizada por atividade-fim, chamadas de Centro de

Custos no Sistema de Custeamento Existente, uma vez que essas consomem

insumos para sua realização e representam os serviços prestados pela Autarquia

aos munícipes. As atividades-fins reconhecidas foram avaliadas, considerando

que este item é de fundamental importância no aprimoramento da sistemática de

custeamento, e proporciona a ampliação de conhecimentos da equipe, através de

estudos e discussões procurando identificar, levantar, conhecer, conceituar,

sedimentando e divulgando a todos na linguagem de custos. Da mesma forma,

foram contempladas as atividades intermediárias executadas pela organização. É

importante ressaltar que atividade-fim deve ser entendida como os serviços

executados pela Autarquia em cumprimento de sua missão e, como atividades

intermediárias as ações de suporte aos serviços. Faz sentido também salientar

que a atividade-fim e a intermediária consomem recursos (mão-de-obra, materiais,

equipamentos, tecnologia, etc.), convertendo-os no caso, à produção de serviços.

3.6.1 Dinâmica de Padronização das Atividades

Após listadas as atividades-fins reconhecidas, procedeu-se a condensação dessas

em Atividades Macro, considerando suas segregações em características

peculiares ao serviço e por equipamento.

25

A partir de então, foi elaborada a primeira minuta da descrição técnica das

mesmas, sendo o assunto levado à discussão com a Direção Superior,

objetivando consensar sobre os seguintes tópicos:

a) definição das atividades-fins;

b) padronização para apropriação de custos;

c) aprovação da descrição técnica das atividades-fins;

d) divulgação das atividades-fins.

Todos os tópicos foram discutidos e consensados e aprovada a Proposta de

Padronização das Atividades por Características e Equipamentos, ilustrada no

FIG.05.

FIGURA 05 - Proposta de Padronização das Atividades por Características e

Equipamentos

ATIVIDADE

EQUIPAMENTO

EQUIPAMENTO

EQUIPAMENTO

EQUIPAMENTO

CARACTERÍSTICANº 02

CARACTERÍSTICANº 01

26

QUADRO 5 – Codificação de Centro de Custos

CENTRO DE CUSTOS CARACTEÍSTICASCÓDIGO (Atividade-Fim) CÓDIGO DO SERVIÇO CÓDIGO EQUIPAMENTO

0 01 Regular - convencional 1 Compactador

2 Caminhão carroçaria aberta/Madeira3 Caminhão carroçaria aberta/Báscula

0l COLETA DOMICILIAR E 4 CaçambaCOMERCIAL 0

1 Porta-a-porta com carrinho de mão2 Em Vilas e Favelas 2 Caminhão 3/4

3 Veículo alternativo (adaptado)4 Caçamba

02 COLETA GRANDES 0 0GERADORES 1 Especial 1 Compactador

0 003 COLETA EM UNIDADES DE 1 Hospitalar 1 Compactador

SERVIÇO DE SAÚDE 2 Posto de Saúde 2 Veículo alternativo (adaptado)0 0

04 COLETA SELETIVA 1 Vidros 1 Caminhão GindautoDE RECICLÁVEIS 2 Papel, Metal e Plástico 2 Caminhão carroçaria-altura ampliada

3 3 Compactador0 0

05 CAPINA E ROÇADA 1 Capina, Roçada Manual 1 Ferramentas manuais2 Capina Química 2 Produtos Químicos3 Roçada Mecânica 3 Roçadeira Mecânica0 0

06 VARRIÇÃO 1 Varrição Manual 1 Ferramentas manuais2 2 Varredeira Mecânica0 0

07 RASPAGEM 1 Mecânica 1 Pá Carregadeira0 0

08 LAVAÇÃO DE VIAS 1 Mecânico 1 Caminhão Pipa0 01 De Resíduo Orgânico - por 1 Triturador podas e equipamento

09 RECICLAGEM Compostagem simplificada pesado2 De Entulho da Construção 2 Equipamento pesado e Britador

Civil - Unidade 13 De Entulho da Construção 3 Equipamento pesado e Britador

Civil - Unidade 20 0

10 ATERRAGEM DE RESÍDUOS 1 Aterro Celular - Unidade 1 1 Equipamento Pesado2 Aterro Celular - Unidade 2 2 Equipamento Pesado0 0

11 MULTITAREFA 1 Diversos tipos de limpeza 1 Ferramentas manuaisexecutados por mutirão

50 Manutenção Veículos 0 0

51 Ferraria 0 0

52 Manutenção da Construção 0 0Civil

53 Fiscalização 0 0

54 Mobilização Social 0 0

55 Administração (Custos Admi- 0 0nistrativos Indiretos)

56 Operacionais - (Custos 0 0Operacionais Indiretos)

60 Projeto Alfabetização 0 0

61 Projeto Sócio-Funcional 0 0

ATIVIDADES INTERMEDIÁRIAS

27

Foram então criados os códigos de Centro de Custos (Onde se gasta), com o

objetivo de identificar corretamente os gastos nos sistemas fornecedores de dados

formadores de custos. Conforme detalhado no QUAD. 5, página anterior, a

situação proposta é a apropriação de custos na atividade-fim observando-se as

características peculiares do serviço e o equipamento. Entretanto, no momento o

procedimento de apropriação não se aplica ao equipamento, por questões de

caráter operacional, embora o sistema já esteja preparado para este

procedimento.

Por outro lado, as áreas operacional e técnica já estão empenhadas em dar

solução ao assunto de forma ágil para racionalizar a alocação dos equipamentos.

Neste primeiro momento os custos terão sua apuração centrada por atividade-fim

e por características, orientando-se pela filosofia do sistema ABC - Activity Based

Costing.

3.7 Lotação do Sistema de Custos

Pela legislação vigente, tanto na Lei Orgânica da Autarquia, como no próprio

Regimento Interno a unidade responsável pelo Sistema de Custeamento está

subordinada à Contabilidade, que pertence à Diretoria Administrativo-Financeira.

Entretanto, este Sistema foi desenvolvido e implantado na Diretoria Técnica da

Autarquia desde 1985.

Até o presente momento não foi verificado nenhum impedimento ou dificuldade de

processamento dos dados formadores de custos, que estão sob a

responsabilidade da unidade que processa também os dados estatísticos

28

referentes à produção dos serviços, o que viabiliza e agiliza o cruzamento das

informações.

As informações apuradas devem ser preparadas na forma que o seu usuário

(cliente) as entenda e possa utilizá-las, pois os resultados produzidos pelo

Sistema de Custeamento são gerenciais e, os dados iniciais de alimentação do

mesmo dependem de atualização sistemática pelos gestores envolvidos. Está

comprovado que o sucesso de um Sistema de Custeamento, depende da prática e

atenção do pessoal que o alimenta e o faz funcionar. A equipe responsável pela

apuração de custos na Autarquia tem a qualificação necessária para organizar,

processar, analisar e interpretar os dados, estando permanentemente em

processo de capacitação e aprendizado.

3.8 Dimensionamento da Equipe e Equipamentos para o Sistema de

Custeamento

3.8.1 Mão-de-Obra

Em virtude da multidisciplinaridade do processo de custeamento de atividades-fins

faz-se necessário uma equipe com o mesmo padrão.

A equipe foi constituída em atendimento às recomendações e demanda

diagnosticadas, da seguinte forma:

Ø 1 (um) Contabilista;

Ø 1 (um) Economista;

Ø 3 (dois) Administradores;

Ø 1 (um) Auxiliar Técnico;

Ø 1 (um) Desenhista;

29

Ø 1 (um) Escriturário

3.8.2 Máquinas e Equipamentos

Os equipamentos foram dimensionados, sendo que não foram adquiridos em sua

totalidade, estando os mesmos previstos na proposta orçamentária do ano 2.000.

Ø 4 (quatro) microcomputadores Pentium;

Ø 1 (uma) impressora laser;

Ø 2 (duas) impressoras jato de tinta colorida;

Ø 1 (uma) impressora, scanner, copiadora;

Ø 1 (uma) gravadora de CD;

Ø 1 (um) Zip Drive interno;

Ø 4 (quatro) calculadoras HP-12C;

Ø 2 (duas) calculadora 12 dígitos com visor e fita (duas memórias);

4 ADAPTAÇÃO DO SISTEMA DE CUSTEAMENTO (Cumprimento às Ações

Corretivas recomendadas na Diagnose)

Primou-se pela racionalização do trabalho, quando se desenvolveu junto às fontes

geradoras, a avaliação dos dados, o alinhamento das distorções apontadas e a

alocação por atividades-fins (centro de custos), de modo a possibilitar o repasse

das informações à Unidade responsável pelo Sistema de Custeamento,

formatadas por meio magnético, via disquete, para que os mesmos fossem

trabalhados através de planilhas eletrônicas, utilizando-se dos vários recursos

disponíveis no EXCEL.

Novo cronograma foi então estabelecido, visando o cumprimento das principais

etapas do ajuste do sistema, como se colhe no QUAD. 6.

30

QUADRO 6 – Cronograma - Ações para o Ajuste do Sistema de Custeamento

IIITTTEEEMMM DDDEEESSSCCCRRRIIIÇÇÇÃÃÃOOO PPPEEERRRÍÍÍOOODDDOOO DDDEEE EEEXXXEEECCCUUUÇÇÇÃÃÃOOO --- 111999999999

AAABBBRRR MMMAAAIII JJJUUUNNN JJJUUULLL AAAGGGOOO SSSEEETTT1. ACERTO DA BASE DE DADOS E ALTERAÇÃO DE

SISTEMAS1.1 Depreciação1.1.1 Formatação do algorítimo de cálculo de depreciação

pela soma dos dígitos

1.1.2 Inclusão da depreciação no sistema de patrimônio1.3 ACERTO DE DADOS DO PATRIMÔNIO1.4 AJUSTES DO SISTEMA DE MATERIAIS2. CONSISTÊNCIA DOS DADOS2.1. Verificação e emissão de relatórios2.1.1. Sistema de materiais2.1.2. Sistema contábil (Sf11) NPD2.1.3. Contratos2.1.4. Sistema de patrimônio2.2. Teste do instrumental de dados magnéticos3. FORMATAÇÃO DA INFORMAÇÃO3.1. Importação de dados3.2. Montagem das planilhas de trabalho (Excel)3.3. Tratamento e manipulação de dados3.4. Relatório (Teste)4. REESTRUTURAÇÃO DA ÁREA DE CUSTOS4.1. Reuniões: sistematização do fluxo de Informações4.2. Interface com a contabilidade (Laudo de reavaliação

de ativos)4.3. Relatório de custos (Definitivo)5. TREINAMENTO DE PESSOAL6. SISTEMATIZAÇÃO DE NOVO MODELO DE

INFORMAÇÃO DE CUSTOS (BASE DE DADOSSISTÊMICA E INTEGRADA)

31

4.1 Divulgação e treinamento quanto aos Centros de Custos

A codificação dos Centros de Custos foi divulgada ao corpo gerencial da Autarquia

através de Comunicação Formal, ou seja Circular e Instruções (Transferência e

Lotação de Pessoal, Requisição de Material e Pedido de Compras ou Contratação

de Serviços) elaboradas pela equipe de O&M - Organização e Métodos. Os

gerentes e pessoas envolvidas receberam treinamentos, objetivando capacitá-los

a:

a) identificar os códigos das atividades-fins (Atividade - Características –

Equipamento);

b) familiarizar com as descrições das atividades-fins;

c) proceder junto à unidade responsável pela elaboração da folha de pagamento,

atualização de lotação de cada servidor no Centro de Custo pertinente ao

desempenho de suas funções;

d) proceder as Requisições de Materiais junto ao Almoxarifado, utilizando os

novos códigos para correta alocação dos dados formadores nos Centros de

Custos pertinentes;

e) alocar corretamente por Centros de Custos veículos e equipamentos utilizados;

f) conscientizar quanto a necessidade dos resultados de custos na rotina do dia-

a-dia.

4.2 Reavaliação dos Ativos

Tradicionalmente o Setor Público desconhece o valor do seu patrimônio

permanente, não só porque lhe é facultado em Lei, como também pela

preocupação arraigada com a alocação de gastos financeiros inerentes ao

32

Orçamento, preterindo os aspectos de custos, apesar destes também estarem

inseridos no mesmo dispositivo legal.

Com a evolução dos tempos e a mudança do cenário mundial no processo

evolutivo e competitivo crescente, caracterizado pela globalização, novas

necessidades emergem, exigindo do gestor público mudanças radicais, quebrando

antigos paradígmas, por questões inclusive de sobrevivência.

O que a Lei 4.320 de março de 1964, recomendava didaticamente em seus Art.

106 e 107, no tocante às reavaliações dos bens móveis e imóveis e previsões

para depreciação, deve ser interpretada hoje, como uma “nova ordem de

execução” e não como sugestão, ou recomendação didática.

Com este entendimento e, antecedendo fatos de forma pró-ativa, é que a

Organização optou pela reavaliação de seus ativos patrimoniais permanentes,

considerando que seu patrimônio apresentava valor irrelevante àquele que a

moeda atual exprime e que a parcela referente à depreciação deve ser

componente dos custos dos serviços prestados pela entidade.

O trabalho de reavaliação dos ativos permanentes da Autarquia, se contratado de

terceiros teria um desembolso significativo. Assim, a Direção da organização,

acreditando no potencial do corpo técnico do quadro efetivo, optou por fazê-la

internamente. Para tal, promoveu a sensibilização, iniciando um trabalho conjunto,

integrando representantes de todas as áreas envolvidas, que somando esforços,

contribuíram para a concretização da tarefa, cujo resultado deve ser atribuído

muito mais ao esforço de pessoas, do que pelas próprias condições e recursos

disponíveis.

33

4.2 .1 Estruturação do Trabalho

O trabalho de reavaliação dos ativos foi dividido em dois módulos, sendo estes

subdivididos conforme grupamento da classificação do plano de contas. Para cada

grupamento foi composta uma comissão responsável pelas tarefas inerentes ao

inventário e à valoração dos itens inventariados.

a) Bens Permanentes (Ativo Permanente)

Ø Móveis e Utensílios;

Ø Veículos, Máquinas e Equipamentos;

Ø Imóveis.

b) Estoques (Ativo Circulante)

Ø Peças, acessórios e componentes para veículos;

Ø Material de Consumo.

4.2.1.1 Bens Permanentes Móveis

Foi realizado levantamento físico quantitativo e qualitativo de todos os bens

patrimoniais, a partir de listagens fornecidas pela unidade responsável.

Posteriormente procedeu-se a valoração de todos os bens patrimoniais a nível de

mercado.

O sistema patrimonial foi adequado de modo a receber a identificação qualitativa

de acordo com a sua situação real, e a expectativa de vida útil de cada bem.

Conforme seu estado o bem recebeu a classificação a seguir:

QUADRO 07 - Classificação dos Bens quanto ao seu estado

ÓÓÓTTTIIIMMMOOO111000000%%%

BBBOOOMMM777555%%%

RRREEEGGGUUULLLAAARRR555000%%%

PPPÉÉÉSSSSSSIIIMMMOOO222555%%%

34

A partir dessa tabela o sistema aplicou automaticamente ao preço de mercado o

percentual correspondente à classificação do bem efetuando o cálculo da nova

valoração.

Neste momento procedeu-se estudos e ensaios, utilizando-se a valoração

atualizada de todos os bens patrimoniais, aplicando aos mesmos os vários

métodos para cálculo de depreciação, objetivando definir o método a ser

adotado. O estudo contemplou:

Ø "Método das Quotas Constantes";

Ø "Método da Soma dos Dígitos dos Anos";

Ø "Método de Unidades produzidas";

Ø "Método de horas de Trabalho".

Optou-se pelo método de quotas constantes para móveis, utensílios, máquinas e

equipamentos pelas características de uso e desgaste, considerou-se também

para máquinas e equipamentos o desgaste com grau maior de dispêndios com

manutenção e reparos.

Quanto a depreciação de veículos ficou definido que o lote reavaliado será

depreciado pelo método das quotas constantes, enquanto que veículos novos a

serem incorporados, serão depreciados pelo método da soma dos dígitos dos

anos. A razão para utilização de dois métodos se justifica no fato de que o método

da soma dos dígitos resulta numa taxa de depreciação alta nos primeiros anos de

vida útil do bem, sendo a mesma decrescente nos demais, compensando assim,

as fortes intervenções de manutenção ao final de sua vida útil. No caso do lote

35

reavaliado, o mesmo já tem forte intervenção de manutenção, sendo contra

indicado a aplicação desse método, o que oneraria os custos das atividades-fins.

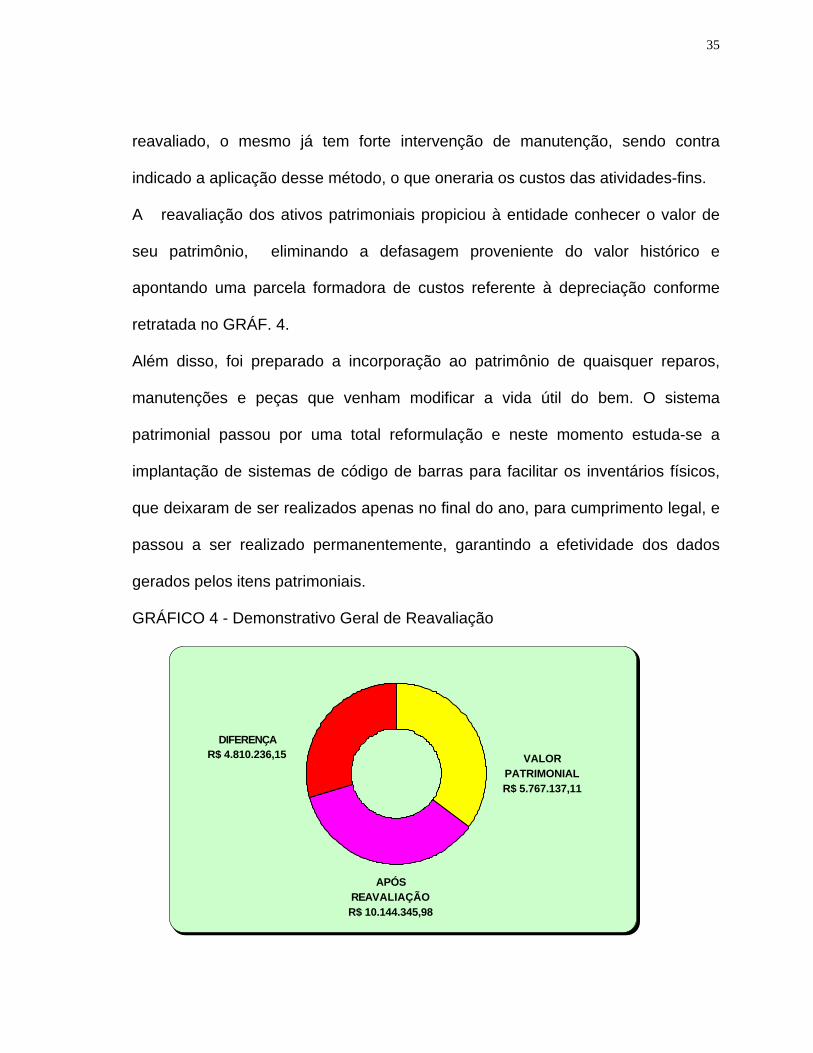

A reavaliação dos ativos patrimoniais propiciou à entidade conhecer o valor de

seu patrimônio, eliminando a defasagem proveniente do valor histórico e

apontando uma parcela formadora de custos referente à depreciação conforme

retratada no GRÁF. 4.

Além disso, foi preparado a incorporação ao patrimônio de quaisquer reparos,

manutenções e peças que venham modificar a vida útil do bem. O sistema

patrimonial passou por uma total reformulação e neste momento estuda-se a

implantação de sistemas de código de barras para facilitar os inventários físicos,

que deixaram de ser realizados apenas no final do ano, para cumprimento legal, e

passou a ser realizado permanentemente, garantindo a efetividade dos dados

gerados pelos itens patrimoniais.

GRÁFICO 4 - Demonstrativo Geral de Reavaliação

DIFERENÇAR$ 4.810.236,15 VALOR

PATRIMONIALR$ 5.767.137,11

APÓSREAVALIAÇÃOR$ 10.144.345,98

36

4.2.1.2 Bens Permanentes Imóveis

Foram levantados todos os imóveis, inclusive com suas respectivas plantas e

material fotográfico atual das edificações. Para a valoração, utilizou-se o valor

venal da prefeitura (métodos construtivos) atualizando pelo valor de mercado

(metro quadrado na região). Entretanto esses imóveis não foram incorporados ao

patrimônio da Autarquia, em função da necessidade de se legalizar sua cessão.

Este estudo está sendo encaminhado ao Conselho Municipal de Limpeza Urbana,

ao Prefeito Municipal e posteriormente à Câmara Municipal para que estes bens

sejam definitivamente levados ao patrimônio da Autarquia, determinando a sua

realidade patrimonial, econômica e financeira. Ao final da incorporação

possibilitará apuração de depreciação destes bens e no momento da realização de

reformas e incorporações que modifiquem a vida útil do bem possam, também,

ser registradas.

4.2.1.3 Bens de Estoque

O sistema de materiais foi adequado para atender a reavaliação dos estoques e a

inclusão do grupo de peças recondicionadas para veículos, gerando relatórios com

a devida atualização dos preços unitários de saída para atender ao sistema de

custos. Os resultados da valorização de estoques estão representados nos GRAF.

5 e 6.

37

GRÁFICO 5 - Reavaliação dos Estoque do Almoxarifado da Unidade de

Transportes

GRÁFICO 6 - Reavaliação dos Estoques do Almoxarifado Geral

APÓS REAVALIAÇÃO543,929,880,33

DIFERENÇA153,182,92

GRUPO 20160,279,89

ANTES DA REAVALIAÇÃO

390,746,96

APÓS REAVALIAÇÃO336.597,51

DIFERENÇA54.426,83

ANTES DA REAVALIAÇÃO

282.170,68

38

4.3 Ajustando as Bases de Dados

4.3.1 Sistema de Folha de Pagamento

Foram corrigidas todas as distorções pontuadas na Diagnose, sendo revisados os

cálculos de formação de despesas da folha excluindo as que não são custos, ou

não são legítimas de serem e agregando as legítimas e reconhecidas.

Adotou-se novo lay out para o relatório, sendo este estruturado com quebras por

Centros de Custos e formatado por meio magnético, via disquete, o que em muito

agiliza a filtragem de dados através de planilhas eletrônicas do sistema Excel ,

minimizando toda a sistemática manual, anteriormente utilizada, de forma que os

setores envolvidos na sistematização de custos possam sair da ação reativa e

passarem para ações pró-ativas, proporcionado pela mudança cultural-gerencial e

pela própria existência de disponibilidade de tempo ocorrida no processo.

4.3.2 Sistema de Transportes

Os gastos alocados indevidamente como custo de oficina, foram separados

passando a compor o custo de ferraria, cujos resultados são alocados diretamente

no Centro de Custo que utilizou o serviço.

Conforme recomendado foi utilizado para o rateio de custo de oficina o princípio

de "Presunção Contributiva", onde cada veículo passaria a assumir a carga de

custos do setor de transportes pelo seu valor econômico, entretanto já se concluiu

que esse critério de rateio não é o ideal, adotando-se no caso, o percentual de

ocupação de oficina por veículo proporcional aos dias parados. O rateio pelo

último método é mais justo, uma vez que o custo de oficina só é imputado às

atividades-fins, cujos veículos necessitaram dos referidos serviços no período.

39

O relatório gerado pela unidade de transportes foi adequado à novo lay out, que

condensa de forma racional, maior número de informações relevantes na

formação de custos, melhorando não só sua visualização como o processamento

dos dados

4.3.3 Sistema Orçamentário-Financeiro

O sistema está sendo adaptado, para incluir campo de código de Centro de

Custos nos formulários Nota de Empenho - NE e Nota de Despesa de Pagamento

- NPD, objetivando a identificação e alocação correta dos gastos com serviços de

terceiros nas atividades-fins.

4.3.3.1 Nota de Despesa de Pagamento

As informações processadas, especialmente na dotação 3.132 - Serviços de

Terceiros, estão melhor identificadas quanto a competência e origem. Com a

inclusão do campo para o código do Centro de custos, conforme mencionado no

item anterior a origem estará automaticamente identificada para a alocação.

4.3.3.2 Informações de Contratos

Os relatórios pertinentes aos contratos foram revistos e estão apresentados com

demonstrativos financeiros e físicos por competência e identificados por Centros

de Responsabilidade e os Centros de Custos, facilitando a alocação dos custos.

Até o momento estas informações estão sendo passadas em relatórios impressos.

40

4.3.4 Demais Relatórios de Dados Formadores de Custos

Os dados referentes às despesas com energia elétrica, serviços telefônicos, água,

luz e esgoto, foram também objeto de estudo, visando adequar a formatação das

informações em grupamentos por Centro de Responsabilidade e Centro de Custo.

Foi determinada a periodicidade de emissão e tempo para a remessa dos

Relatórios à Unidade de Custos.

Já a recomendação quanto aos gastos com vigilância, será aplicada

oportunamente.

4.4 Treinamento da Equipe de Custos

Após os ajustes na base da dados dos fornecedores de informações geradoras de

custos, delineou-se o Sistema de Custeamento utilizando as planilhas eletrônicas

no Sistema Excel, procurando maximizar a utilização das ferramentas e dos

recursos disponíveis.

A equipe de Custos especialmente os novos integrantes, receberam treinamento

adequado para a operacionalização das tarefas e orientações básicas no tocante

à identificação dos custos e sua alocação, nuâncias de seu processamento e de

sua interpretação.

4.5 Elaboração do Relatório de Custos nos Novos Moldes

O primeiro relatório elaborado após a revisão, foi denominado como "Relatório

Teste", uma vez que sua execução se deu de forma experimental, inclusive para

efeito de treinamento prático da equipe na nova dinâmica.

41

A nova dinâmica foi muito bem assimilada e aceita pela equipe, ficando

comprovada que a racionalização das tarefas contribuiu conferindo rapidez e

economia de tempo e ainda, confiabilidade de resultados.

5 IMPLEMENTAÇÃO DO SISTEMA REVISADO E DA GESTÃO DE CUSTOS

Objetivando propiciar condições para debates e treinamento em Gestão de

Custos, a entrega do "Relatório Teste" ao corpo gerencial foi realizada em reunião

solene, contando em sua abertura com brilhante palestra proferida por

especialista de notório saber.

Os gerentes receberam informações detalhadas sobre a confecção do documento,

resultados apurados e sua utilidade na rotina. Foi agendada nova reunião para

debates, sugestões e críticas ao trabalho.

5.1 Discussão dos resultados com o corpo gerencial

Dando continuidade ao processo de treinamento e buscando o comprometimento

dos gerentes nas ações de custos, os resultados do "Relatório Teste" foram

amplamente discutidos, criticados e validados, em reunião com o corpo gerencial.

Os debates foram bastante proveitosos, mostrando o interesse e o envolvimento

dos gestores quanto ao assunto e dando indícios de mudanças dos antigos

paradigmas.

Resultaram desses debates novas demandas de apropriação de custos e foram

também pontuados pelos gerentes operacionais, a necessidade de alinhamento

quanto ao custeamento de algumas atividades.

42

5.2 Nova Estrutura do Sistema

O Sistema de Custeamento revisado conforme FIG. 06, apresenta nova estrutura,

a saber:

a) Recursos humanos: em número suficiente, com formação multidisciplinar e

com treinamento permanente;

b) Equipamentos: modernos, ágeis e integrados no mesmo ambiente de trabalho;

c) Visão de negócios: clara definição dos objetivos organizacionais, metas e

objetivos a serem atingidos;

d) Plano de contas unificado: padronização de todos os centros formadores de

informações em uma única base codificada, identificando os centros de

responsabilidade, os centros de custos, os elementos de despesas e as

atividades-fins;

e) Métodos de trabalho: modernizado, sistematizado em meio magnético, com

redução de tempo e agilidade nos resultados.

5.3 Os Dados do "Relatório Teste" como Ferramenta de Decisão Gerencial

Os dados apresentados no trabalho foram devidamente criticados e validados,

fazendo com que o município e a Autarquia responsável pela política de limpeza

urbana pudessem ter um instrumento de parametrização e comparabilidade dos

seus custos com custos de outras empresas públicas do mesmo segmento e,

também, com os serviços privados, sejam para fins de decisão de contratação

desses serviços, mudanças de rumos ou para certificação e afirmativa do caminho

que está sendo trilhado.

43

FIGURA 06 - Sistema de Custeamento Revisado (Engrenagem)

SISTEMA DE

CUSTOS

SALÁRIOS ENCARGOSPROVISÕES

ÁGUALUZ

TELEFONE

NOTA DEPAGAMENTODE DESPESA

DEPRECIAÇÃO

MATERIAS ALM 1 - 2

OBRAS EINSTALAÇÕES

CONTRATOS

VEÍCULOSALUGADOS VEÍCULOS

PRÓPRIOS

RATEIODADOSDE

PRODUÇÃO

RESUMO DEARRECADAÇÃO

CO

LETAS

SE

RVIÇOS

GERE

NCIAIS

VARRIÇÃOLAVAÇÃO

COMPOSTAGEMENTULHO

ATERRAGEMMULTITAREFA

RASPAGEM

DOMICILIARVILAS E FAVELAS

CAÇAMBASCOLETA ESPECIAL

SAÚDEORGÂNICO

VIDROPAPEL,METAL

PLÁSTICO/ ASMARE

OFICINAMANUTENÇÃO

CONSTRUÇÃO CIVILFISCALIZAÇÃOMOBILIZAÇÃO

FERRARIAADMINISTRATIVO

OPERACIONAL

RESUMO

DOS CUSTOS

CUSTOSAPURADOS

VIGILÂNCIA

44

5.3.1 Modelos de Tabelas para Tomada de Decisão e Avaliação de

Resultados

Apresentamos a seguir, 05 (cinco) planilhas resultantes do trabalho, as mesmas

foram selecionadas considerando a representatividade na formação total dos

custos.

TABELA 01 - Custos Unitários das Atividades de Limpeza Urbana

CENTRO ATIVIDADE UN. CUSTO MÉDIOCUSTOS UNITÁRIO

COLETA0100 DOMICILIAR E COMERCIAL t 36,910120 DOMICILIAR EM VILAS E FAVELAS t 68,880114 DOMICILIAR POR CAÇAMBA t 37,77

DOMICILIAR POR CAÇAMBA UN. 74,250211 ESPECIAL DE GRANDES GERADORES t 69,900311 RESÍDUOS DE UNIDADES DE SAÚDE t 40,810411 SELETIVA DE VIDRO t 247,420422 SELETIVA DE PAPEL, METAL E PLÁSTICO t 159,540433 SELETIVA DE ORGÂNICOS t 93,22

SERVIÇOS DE LIMPEZA0611 VARRIÇÃO MANUAL DE VIAS

COM REMOÇÃO DE RESÍDUOS km 50,530711 RASPAGEM MECÂNICA m3 8,910811 LAVAÇÃO DE VIAS E LOGRADOUROS m2 0,041100 MULTITAREFA H/h 7,51

DESTINAÇÃO FINAL DE RESÍDUOS0911 COMPOSTO ORGÂNICO t 198,480922 RECICLAGEM DE ENTULHO t 13,931011 ATERRAGEM DE RESÍDUOS t 7,49

45

TABELA 02 - Composição dos Custos Totais

COMPONENTE VALOR % (R$)

01 - MÃO-DE-OBRA 2.543.497,00 44,4202 - MATERIAL DE CONSUMO 42.482,23 0,7403 - SERVIÇOS DE TERCEIROS 292.918,10 5,1204 - SERVIÇOS DE VIGILÂNCIA 168.883,61 2,9505 - VEÍCULOS ALUGADOS 499.988,01 8,7306 - MÁQUINAS ALUGADAS 223.200,89 3,9007 - CONSUMO DE TELEFONE 16.163,32 0,2808 - CONSUMO DE ENERGIA 12.587,33 0,2209 - CONSUMO DE ÁGUA 32.573,47 0,5710 - VEÍCULOS PRÓPRIOS 209.383,31 3,6611 - DEPRECIAÇÃO DE BENS MÓVEIS, EQUIPAMENTOS 11.061,72 0,1915 - SERVIÇOS TERCEIRIZADOS/CONTRATOS 1.673.307,39 29,22TOTAL GERAL 5.726.046,38 100,00FONTE: Elaboração Própria

46

TABELA 03 - Composição de Custos da Coleta Domiciliar

ATIVIDADE - 0100 COLETA DOMICILIAR E COMERCIALCOMPONENTES VALORES (R$) %

1. MÃO-DE-OBRA. Salários. Benefícios. Encargos Normais. Provisões. Vale Refeição e Lanche

SUBTOTAL (1)2. OUTROS. Material de Consumo. Serviços de Ferraria

SUBTOTAL (2)3. VEÍCULOS PRÓPRIOS. Combustíveis. Lubrificantes. Peças, Acessórios e Serviços. Custo de Oficina. Depreciação

SUBTOTAL (3)

4. VEÍCULOS ALUGADOS5. CUSTOS INDIRETOS. Administrativo

. Operacional

. Fiscalização

. Mobilização Social

. Manutenção da Construção CivilSUBTOTAL (5)TOTAL AUTARQUIA (R$)GERAÇÃO DE RESÍDUOS (t)CUSTO UNITÁRIO AUTARQUIA (R$)

EMPRESAS PRESTADORAS DE SERVIÇOS6. VEÍCULOS E MÃO-DE-OBRA

7. CUSTOS INDIRETOS. Administrativo. Operacional. Fiscalização. Mobilização Social. Manutenção da Construção CivilSUBTOTAL (6)TOTAL CONTRATADAS (R$)GERAÇÃO DE RESÍDUOS (t)

CUSTO UNITÁRIO DAS EMPRESAS PRESTADORAS DE SERVIÇOS

CUSTO MÉDIO NO MUNICIPIO (R$)

TOTAL GERAL (R$)

GERAÇÃO DE RESÍDUOS (t)

CUSTO MÉDIO NO MUNICIPIO (R$)

Fonte: Elaboração Própria

AUTARQUIA

47

TABELA 04 - Composição de Custos de Varrição

ATIVIDADE - 0611 - VARRIÇÃO DE VIAS E LOGRADOUROS COM REMOÇÃO DE RESÍDUOS

COMPONENTES VALORES (R$) %

1. MÃO-DE-OBRA. Salários. Benefícios. Encargos Normais. Provisões. Vale Refeição e LancheSUBTOTAL (1)2. MATERIAL DE CONSUMO3. VEÍCULOS. Combustíveis. Lubrificantes. Peças, Acessórios e Serviços. Custo de Oficina. DepreciaçãoSUBTOTAL (3)4. VEICULOS ALUGADOS5. CUSTOS INDIRETOS. Administrativo. Operacional. Fiscalização . Mobilização Social . Manutenção da Construção CivilSUBTOTAL (5)6. FERRARIATOTAL AUTARQUIA (R$)PRODUÇÃO Km AUTARQUIACUSTO UNITÁRIO AUTARQUIA (R$/Km)

EMPRESAS PRESTADORAS DE SERVIÇOS7. MÃO-DE-OBRA, VEÍCULOS E MATERAIS8. MONITOR DE VARRIÇÃO DA AUTARQUIA9. CUSTOS INDIRETOS. Administrativo. Operacional. Fiscalização . Mobilização Social SUBTOTAL (9)TOTAL CONTRATADAS (R$)PRODUÇÃO KmCUSTO UNITÁRIO PRESTADORAS DE SERVIÇOS (R$)

CUSTO MÉDIO NO MUNICÍPIO (R$)TOTAL GERAL (R$)PRODUÇÃO KmCUSTO MÉDIO NO MUNICÍPIO (R$)FONTE: Eleboração Própria

AUTARQUIA

48

TABELA 05 - Composição de Custos de Aterragem

ATIVIDADE - 1011 ATERRAGEM DE RESÍDUOSCOMPONENTES VALORES (R$) %

1. MÃO-DE-OBRA. Salários. Estagiários. Benefícios. Encargos Normais. Provisões. Vale Refeição e LancheSUBTOTAL (1)2. OUTROS. Material de Consumo. Serviços de FerrariaSUBTOTAL (2)3. VEÍCULOS. Combustíveis. Lubrificantes. Peças, Acessórios e Serviços. Custo de Oficina. DepreciaçãoSUBTOTAL (3)4. VEÍCULOS ALUGADOS6. MAQUINAS ALUGADAS7. SERVIÇOS DE TERCEIROS. Vigilância. Água. Luz. Telefone. Monitoramento Ambiental. Consultoria Técnica Especializada. Manutenção das Balanças. Infra-estruturaSUBTOTAL (7)8. CUSTOS INDIRETOS. Administrativo. Mobilização Social . Manutenção da Construção CivilSUBTOTAL (8)9. DEPRECIAÇÃO DE BENS MÓVEISTOTAL (R$)PRODUÇÃO (t)CUSTO UNITÁRIO (R$)FONTE: Elaboração Própria

AUTARQUIA

49

5.4 Perspectivas do Trabalho

Inicialmente, buscar-se-á o desenvolvimento de um sistema em rede de

microcomputadores, que integre os sistemas contábil e o de custos. Na mesma

base de informação estarão os sistemas orçamentário, financeiro e de custos,

de forma On Line.

Na busca da redução dos custos administrativos rateados e melhor alocação dos

custos às atividades-fins adotar-se-á a filosofia do sistema ABC - Activity Based

Costing, rastreando todos os agentes formadores de custos e continuidade da

política de treinamento e qualificação dos recursos humanos, desde a

superestrutura até os executores dos serviços de limpeza urbana.

Desafio maior será a criação de indicadores de comparabilidade e parametrização

de custos, tanto nas empresas do mesmo segmento econômico no âmbito público

quanto no privado. Além de proporcionar instrumental de planejamento, de ação

decisorial e de gestão dos recursos para investimentos, modernização da máquina

pública e melhoria dos serviços prestados.

6 Conclusão

O presente trabalho foi um esforço coletivo de servidores, gestores e parceiros de

uma Autarquia Municipal que busca, incessantemente, a melhoria da qualidade

dos seus serviços com a meta de melhorar, a todo instante, a vida dos cidadãos

diretamente ou indiretamente afetos aos serviços de limpeza urbana de uma

grande metrópole.

50

Conhecer os custos é potencializar o negócio a que se propõe. Apurar os custos é

sair da obscuridade do dado, frio e singelo, e partir para um diferencial da

informação, pela sua riqueza, potencialidade e agregação de valor à organização.

A partir deste trabalho buscou-se coerência com uma política de modernização

dos métodos de trabalho, racionalização dos recursos públicos colocados à

disposição pelos cidadãos aos gestores públicos. Por outro lado, busca-se a

maximização de serviços colocados à disposição dos munícipes, que querem a

melhoria dos serviços públicos sem conseqüente aumento de participação

financeira.

O poder decisorial foi amplamente respaldado tanto nas políticas de custeio,

envolvendo recursos humanos, materiais e serviços, quanto na política de

investimentos e na ampliação de novos serviços, modernização de equipamentos,

melhoria e aquisição de novas tecnologias.

O setor privado busca em custos o referencial do seu negócio, seja pela

composição de preços ou para afirmação do lucro. E isto interessa, em primeira

instância, somente a alguns e, no máximo, aos sócios. Já no setor público o

conceito de custos deve ser muito mais aplicado, pois interessa a uma

comunidade, a um coletivo, a todos nós. Exigindo, assim, exatidão e mais

acurácia, Accountability, mais responsabilidade e mais resultados.

A gestão de custos potencializa a ação dos gestores, dos colaboradores, dos

parceiros e dos servidores. A informação gerada e democratizada faz com que

novos instrumentos possam ser produzidos e com isso a Administração Pública se

moderniza e se qualifica para o grande desafio que é a satisfação de um coletivo.

51

É na lógica holística, no conhecimento disseminado, na busca do novo é que

construiremos um mundo novo. As transformações por que passa a humanidade

neste final de século e início de milênio, sejam o limiar de uma nova esperança.

A Autarquia decidiu. Quem decide pode errar, mas quem não decide já errou. Este

é o grande acerto, o de decidir pela mudança e pelo novo, pelo moderno.

É imperativo que se produza serviços com qualidade, com eficiência e eficácia,

mas sobretudo que se faça na ótica da efetividade, onde o cidadão que é

convidado a dar sua cota de cidadania, seja o agente principal, na busca de

direitos e no dever da construção de uma sociedade que valorize o homem, que

valorize a vida.

O que se busca com este trabalho é o que podemos chamar: O Estado da Arte!

52

REFERÊNCIA BIBLIOGRÁFICA

LEONE, George G. S. Custos Planejamento, Implantação e Controle. 2.ed. São

Paulo: Editora Atlas S.A.1996.

NAKAGAWA, Masayuki. ABC; Custeio Baseado em Atividades. 1.ed. São Paulo:

Editora Atlas S.A.1994.

BRIMSON, A. James, Contabilidade Por Atividades. Tradução por Antonio T. G.

Carneiro. São Paulo: Editora Atlas S.A. 1996.

CAMPOS, Vicente Falconi. TQC; Controle da Qualidade Total. 5.ed. Belo

Horizonte. Bloch Editores S.A. 1994.

CAMPOS, Vicente Falconi. TQC; Gerenciamento da Rotina do Trabalho do dia-a-

dia. 1.ed. Belo Horizonte. Bloch Editores S.A. 1994.

ANTHONY, Robert N. Contabilidade Gerencial. 1.ed. São Paulo. Editora Atlas

S.A. 1976.

MARTINS, Eliseu. Contabilidade de Custos. 4.ed. São Paulo. Editora Atlas S.A.

1994.

JR. MACHADO, J. Teixeira, REIS, Heraldo da Costa. A Lei 4.320 Comentada.

22.ed. Revista e Atualizada. Rio de Janeiro. Instituto Brasileiro de Administração

Municipal.1990.

HORNGREN, Charles T. Introdução à Contabilidade Gerencial. 5.ed. Rio de

Janeiro. Prentice-Hall do Brasil Ltda. 1981.

MACANTONIO, Antonia Terezinha, SANTOS, Martha M. dos, LEHFELD, Neide

Aparecida de Souza. Elaboração e Divulgação do Trabalho Cientifico. 1.ed. São

Paulo. Editora Atlas S.A. 1993.

53

SALOMON, Délcio Vieira. Como Fazer uma Monografia. Belo Horizonte. Instituto

de Psicologia da UCMG. 1971.

DEUTSCHER, José Arnaldo. Planejamento Orçamentário e Controle de Custos.

Rio de Janeiro. Escola de Administração e Negócios.1995.

NETO, Alfredo B. Martini. Controle de Custos. Belo Horizonte. UNA - Faculdades

de Ciências Gerenciais. 1987.

SEMINÁRIO DE CONTABILIDADE - Transformação, Evolução e Desafios, 1999,

Belo Horizonte.

CONGRESSO BRASILEIRO DE CUSTOS - EFICIÊNCIA E PRODUTIVIDADE

PARA O DESENVOLVIMENTO SOCIAL, 6. São Paulo. 1999. Anais.

CRUZ, Isaltino Alves. A Administração Pública e a Contabilidade. In.: Seminário de

Contabilidade, 1999. Belo Horizonte. Anais.

SILVA, Lino Martins da. Contribuição ao Estudo do Sistema de Custeamento na

Administração Pública. In.: Revista Brasileira de Contabilidade. v 6, p 39-48. 1999.

LEONE, George Guerra. Custos um Enfoque Administrativo. Rio de Janeiro. 6.ed.

Editora da Fundação Getúlio Vargas.1983.

FRANÇA, Júnia Lessa, et al. Manual para Normalização de Publicações Técnico-

Cientificas. 3.ed. Belo Horizonte. Editora UFMG.

54

GLOSSÁRIO

Aterragem de Resíduos É a forma de disposição de resíduos sólidos urbanos no

solo, que fundamentada em critérios e normas operacionais específicas, permite

confinação e tratamento seguros, em termos de controle de proteção ambiental.

Unidade de medida: Tonelada (t).

Atividade É um processo que combina, de forma adequada, pessoas,

tecnologias, materiais, métodos e seus ambiente, tendo como objetivo a produção

de bens e serviços.

Atividades Intermediárias É o mesmo que atividade-meio ou atividades de

apoio.

Capina, Roçada e Raspagem Manual Capina é o corte da vegetação rente ao

solo, inclusive com a retirada de raízes de epécies erbáceas (gramíneas, capim,

etc.) e de tocos e raízes de espécies arbustivas (mamoneira, assa-peixe, etc.),

bem como a remoção e o transporte dos resíduos provenientes, até o local de

destinação final. Essa atividade é executada com o uso de equipamentos e

ferramentas manuais e/ou coma aplicação de produto químico. Unidade de

Medida: m2 ou Km de via capinado

Centro de Custo No caso, corresponde a: Onde se efetou o gasto, ou seja,

Centro de Custo é a unidade de apuração de custos.

Centro de Responsabilidade No caso, corresponde a: Quem gastou, ou seja,

todas as Unidades Funcionais.

55

Coleta de Grandes Geradores Coleta destinada a remover e transportar , de

forma adequada, até o local de destinação final, os resíduos gerados em

estabelecimentos comerciais, intituições públicas, de prestação de serviços, que

não são recolhidos pela Coleta Domiciliar e Comercial, em virtude do peso e

volume. Esta coleta é executada em caminhão compactador ou similar, em

intervalos determinados, seguindo planejamento adequado. Unidade de medida:

Tonelada (t).

Coleta Domiciliar e Comercial É o conjunto de atividade concernentes ao

recolhimento e transporte dos resíduos gerados em residências, estabelecimentos

comerciais, instituições públicas, de prestação de serviços, de forma

adequada,até o local de destinação final. Resíduos Industriais, cujas

características se enquadrem aos resíduos domiciliar e comercial, podem estar

incluídos nesta coleta. Esta coleta é executada em caminhão compactador ou

similar, em intervalos determinados, seguindo planejamento adequado. Unidade

de medida: Tonelada (t).

Coleta em Unidades de Serviços de Saúde É a remoção e o transporte dos

resíduos gerados em hospitais, casas de sáude, sanatórios, prontos-socorros,