dívida pública federal - tesouro.fazenda.gov.br · relatório anual 2009 número 7 brasília...

TRANSCRIPT

Dívida Pública FederalRelatório Anual 2009

Número 7

BrasíliaJaneiro/2010

MINISTRO DA FAZENDAGuido Mantega

SECRETÁRIO-EXECUTIVONelson Machado

SECRETÁRIO DO TESOURO NACIONALArno Hugo Augustin Filho

SECRETÁRIO-ADJUNTOAndré Luiz Barreto de Paiva Filho

SUBSECRETÁRIOSCleber Ubiratan de OliveiraEduardo Coutinho GuerraLíscio Fábio de Brasil Camargo Marcus Pereira AucélioPaulo Fontoura Valle

EQUIPE TÉCNICASubsecretário da Dívida PúblicaPaulo Fontoura ValleCoordenador-Geral de Operações da Dívida PúblicaFernando Eurico de Paiva GarridoCoordenador-Geral de Planejamento Estratégico da Dívida PúblicaOtavio Ladeira de MedeirosCoordenador-Geral de Controle da Dívida PúblicaAntônio de Pádua Ferreira Passos

Alberto Alves Silva de OliveiraAndré Coelho ViannaAndré de Araujo MeloAndré Luiz Gonçalves GarciaAndré ProiteArtur Cleber Assunção do ValeCláudio Araújo de Freitas GagoDaniel de Araujo e BorgesDavid Rebelo AthaydeFabiano Maia PereiraFabio Guelfi PereiraFlávia Fernandes Rodrigues Barbosa*Frederico Schettini BatistaHelano Borges DiasJônathas Delduque JuniorJosé Inácio Burnett Tessmann

Krisjanis Figueiroa BakuzisLeandro Gonçalves de BritoLeandro Puccini SecunhoLeonardo Tavares Lameiro da CostaLuiz Fernando AlvesMarcelo Rocha VitorinoMárcia Paim RomeraMarcos Francisco Ferreira MartinelliMarcus Vinícius Sócio MagalhãesMariana Marreco CerqueiraMathias Lenz Neto*Mucio Reis de OliveiraRegina Célia DiasRicardo Janechine StellingRodrigo Silveira Veiga Cabral* Coordenação Técnica

Relatório Anual da Dívida Pública 2009. 1/Ministério da Fazenda, Secretaria do Tesouro Nacional, Brasília: Secretaria do Tesouro Nacional, Janeiro, 2010, número 7. 1. Dívida Pública Federal 2. Relatório Anual da Dívida Pública 3. Gerenciamento da Dívida Pública 4. Planejamento 5. Estratégia

I. Brasil. Secretaria do Tesouro Nacional II. Título

Informações:Gerência de Relacionamento Institucional - GERINTel: (61) 3412-3188; Fax: (61) 3412-1565

Secretaria do Tesouro Nacional

Edifício Sede do Ministério da Fazenda, Esplanada dos Ministérios, Bloco P, 2o andar 70048-900 - Brasília - DFCorreio Eletrônico: [email protected] Page: http://www.tesouro.fazenda.gov.br Relatório Anual da Dívida Pública é uma publicação anual da Secretaria do Tesouro Nacional. É permitida a sua reprodução total ou parcial, desde que mencionada a fonte.

Tiragem 950 exemplares

5

APRESENTAÇÃO

Mensagem do Ministro da Fazenda

No ano de 2009 o Brasil teve a oportunidade de mostrar que possui uma economia estável e equilibrada, sendo um dos últimos países a sentir os efeitos da crise fi nanceira interna-cional e um dos primeiros a mostrar recuperação consistente. Tradicionalmente, as crises mundiais aportavam no país acarretando em fuga de capitais, dentre outros impactos ne-gativos que exigiam a adoção de medidas bastante restritivas, como o aumento de juros e corte de gastos públicos. O resultado era, invariavelmente, instabilidade econômica, queda no nível de emprego e menor crescimento do PIB. Dessa vez, porém, o acerto na condução da política econômica dos últimos anos permitiu a tomada de diversas medidas de caráter anticíclico, sem comprometer os três pilares da gestão macroeconômica, criando condições para que o Brasil retomasse rapidamente sua tendência de crescimento e despontasse como um dos países mais promissores no novo cenário mundial que a crise fez emergir.

De fato, a preocupação com a solidez da economia, representada pelos pilares: equilíbrio das contas públicas, manutenção de um sistema fi nanceiro e monetário forte e redução da vulnerabilidade externa (graças à política de acumulação de reservas e à diminuição do endi-vidamento atrelado à moeda estrangeira), trouxeram a estabilidade necessária para a atra-ção de novos investimentos e o aumento na confi ança dos agentes econômicos. Além disso, a política de rendas adotada pelo governo ao longo dos últimos anos, efetivada principalmente através da concessão de aumentos anuais reais para o salário-mínimo e da manutenção de programa efi ciente de transferência de renda, permitiu a formação de um vigoroso mercado interno consumidor, capaz de garantir sustentabilidade ao crescimento econômico, mesmo sob a ocorrência de choques externos.

Essa louvável combinação também proporcionou ao país a capacidade de adotar medidas específi cas de enfrentamento da crise, que se tornaram necessárias dado o porte do estresse fi nanceiro que abateu o mundo a partir de 2008. As ações para recomposição do crédito aliadas às medidas de estí-mulo ao consumo se mostraram fundamentais para que o Brasil fosse um dos primeiros países a sair da crise, com sinais fortes de recuperação sendo percebidos já no segundo trimestre do ano.

Cabe destacar, porém, que, apesar da importância das medidas monetárias, fi scais e credití-cias para a retomada do crescimento econômico, o equilíbrio da economia brasileira não foi ameaçado. As reservas internacionais foram mantidas em patamares confortáveis, a infl ação permaneceu dentro das metas e as contas públicas encerraram o ano com seus objetivos atingidos. Na verdade, o custo das medidas anticíclicas no Brasil foi o segundo menor entre os países do G20. Além disso, o Brasil conseguiu melhorar o perfi l do seu endividamento público demonstrado pela evolução de indicadores de composição e perfi l da Dívida Pública Federal, conforme apresentado neste relatório.

Esse quadro de estabilidade econômica e força do mercado interno, ajudado pela posição favorável do Brasil no mercado internacional, projetam para o país o início de um longo e vi-goroso ciclo de crescimento. O Brasil demonstrou estar preparado para voltar a conviver com taxas de crescimento semelhantes ou até superiores às observadas antes da crise internacio-nal. A escolha para sediar a Copa do Mundo de 2014 e as Olimpíadas de 2016, a demonstração de fi rmeza do nosso mercado consumidor interno e de nossas exportações, a valorização ex-pressiva do mercado acionário e a inédita condição de credor do FMI são apenas os aspectos mais visíveis dessa mudança de paradigma da economia brasileira e do novo papel que o país vai desempenhar no mundo pós-crise.

Guido MantegaMinistro da Fazenda

6

APRESENTAÇÃO

Mensagem do Secretário do Tesouro Nacional

É com grande prazer que apresento a 7ª edição do Relatório Anual da Dívida Pública, documento que discorre sobre os avanços na administração da Dívida Pública Federal – DPF no último ano, tendo como referência as diretrizes traçadas pelo Plano Anual de Financiamento 2009.

O ano de 2009 foi marcado pelo apoio dos governos às suas economias, acompanhado por ajustes e realocações no mercado fi nanceiro. No Brasil, os fundamentos da economia conti-nuaram sólidos, resultado da condução de políticas fi scal e monetária de forma equilibrada ao longo dos últimos anos. Em um ambiente ainda tomado por incertezas, o país, que já havia sido alçado a grau de investimento por cinco das principais agências de classifi cação de risco, também o foi por outra importante agência em setembro, o que colaborou para destacar o país em relação às principais economias emergentes. No que se refere ao perfi l da Dívida Pública Federal, novos progressos foram alcançados, fundamentalmente, na redução do risco de refi nanciamento e no alongamento do prazo médio da dívida. A parcela vincenda em 12 meses passou de 25,36%, em 2008, para 23,63%, em dezembro de 2009, e o prazo médio da dívida de 3,5 anos, em dezembro do ano anterior, para 3,53, anos ao fi nal de 2009, melhorando signifi cativamente o perfi l da DPF. Além disso, mesmo em um ano ainda turbulento, o Tesouro conseguiu avançar na sua meta de melhora da composição da dívida, aumentando a participação dos títulos prefi xados e remunerados por índices de preços.

O Tesouro Nacional manteve sua orientação quanto ao aprofundamento do mercado secun-dário de títulos públicos e à expansão e à diversifi cação da base de investidores, ambos marcados pelo constante diálogo com administradores de recursos e pelas participações em diversos eventos para investidores. Em relação aos investidores individuais, o Tesouro Direto, programa de venda de títulos públicos pela internet, manteve sua trajetória de crescimento e popularização, além de receber importantes melhorias para oferecer ainda mais facilidades para esse importante segmento.

No mercado de emissões soberanas, observou-se a concentração na busca por ativos de baixo risco e elevada liquidez, aumentando, portanto, a procura por títulos de países com baixa probabilidade de default. Estava, então, criado o ambiente propício para que ofer-tássemos com sucesso o título mais longo já emitido pelo Brasil no exterior, o Global 2041, além da emissão e das duas subseqüentes reaberturas do nosso título de referência de 10 anos, o Global 2019N, com os menores custos de emissão já obtidos pelo país.

Estou convencido de que o Relatório Anual da Dívida Pública Federal 2009, valioso ins-trumento de transparência e acompanhamento da gestão da Dívida Pública Federal pelo Tesouro Nacional, será recebido com muito interesse por toda a sociedade e a auxiliará na compreensão da atuação do Tesouro Nacional vis-à-vis as conjunturas fi nanceira e macroe-conômica que se apresentaram ao longo deste ano.

Arno Hugo Augustin FilhoSecretário do Tesouro Nacional

ÍNDICE

7

I. Evolução das Expectativas em 2009 ............................................................... 9

II. Resultados Alcançados e Avanços na Administração da Dívida ............................... 17II.1 Estratégia e sua execução .................................................................... 17

Dívida Interna ................................................................................... 17Dívida Externa .................................................................................. 24

II.2 Evolução dos indicadores da DPF ............................................................ 29Estoque .......................................................................................... 29Prazo Médio e Vida Média ..................................................................... 31Percentual vincendo em 12 meses ........................................................... 32

II.3 Composição da Dívida ......................................................................... 33Títulos Prefi xados .............................................................................. 33Títulos Remunerados a Índices de Preços .................................................. 34Títulos Remunerados pela Taxa Selic ........................................................ 34Dívida Remunerada pela Variação Cambial ................................................ 35Custo Médio ..................................................................................... 36

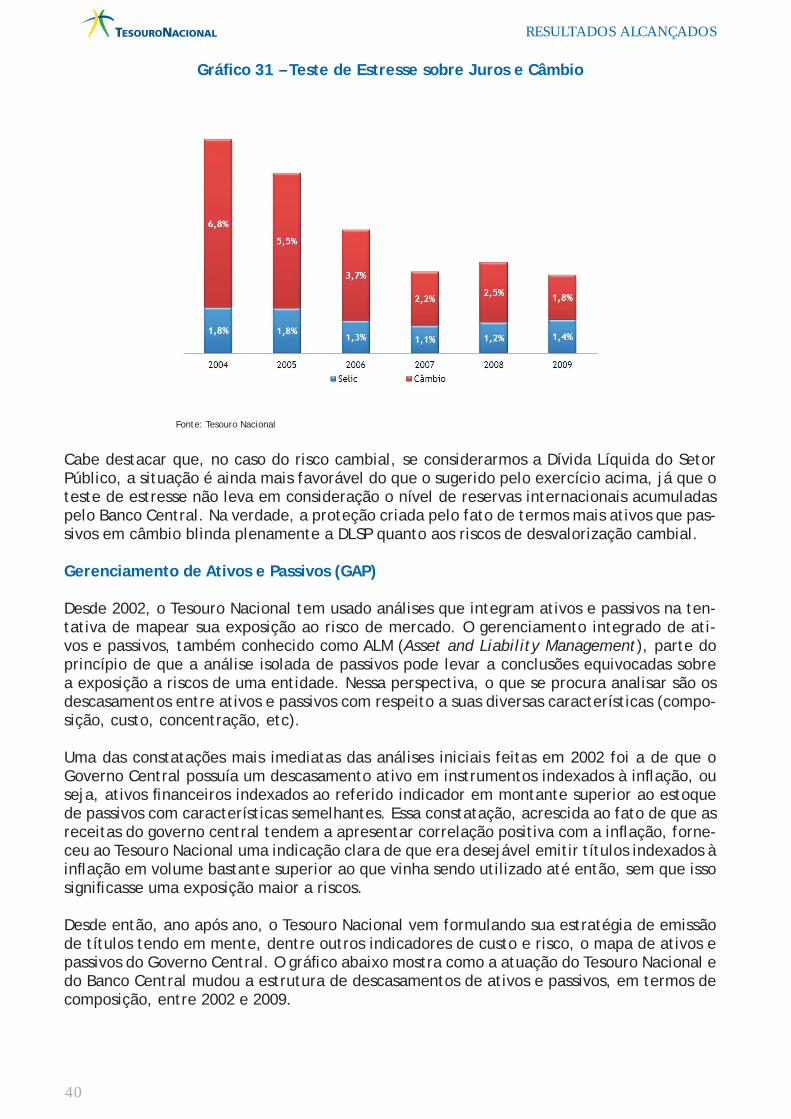

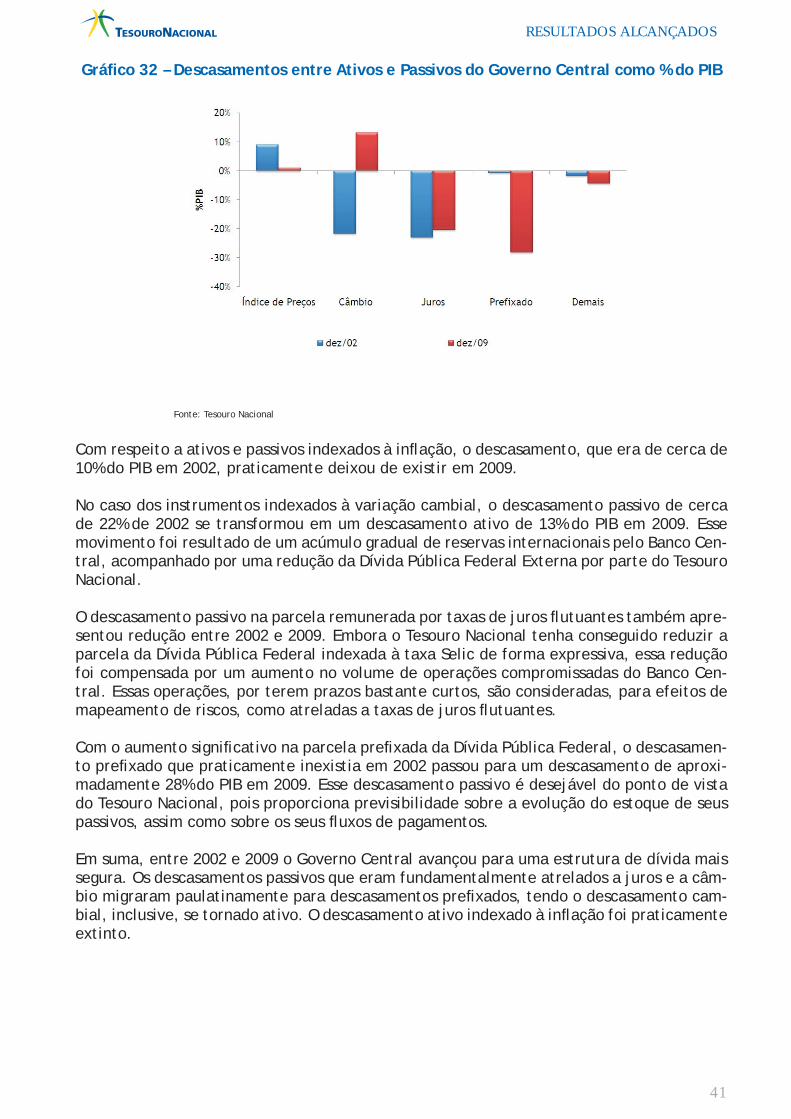

II.4 Análise de Risco ................................................................................ 37Risco de Refi nanciamento ..................................................................... 37Risco de Mercado ............................................................................... 39Gerenciamento de Ativos e Passivos (GAP) ................................................. 40Risco do lado da demanda .................................................................... 42

III. Avanços Institucionais ............................................................................. 45Atuação no LAC Debt Group .................................................................. 45Transparência da gestão da dívida para Investidores Nacionais e não Residentes....45Visitas Técnicas ao Tesouro Nacional ........................................................ 46Agenda Conjunta com Administradores de Recursos ...................................... 47Sistema Integrado para a Dívida Pública (SID) ............................................. 47Atuação no Grupo de trabalho GFSM 2001 - FMI .......................................... 47Destaque ao Relacionamento Institucional dado pelo IIF ................................ 48Tesouro Nacional lança o Livro “Dívida Pública: A Experiência Brasileira” ........... 48

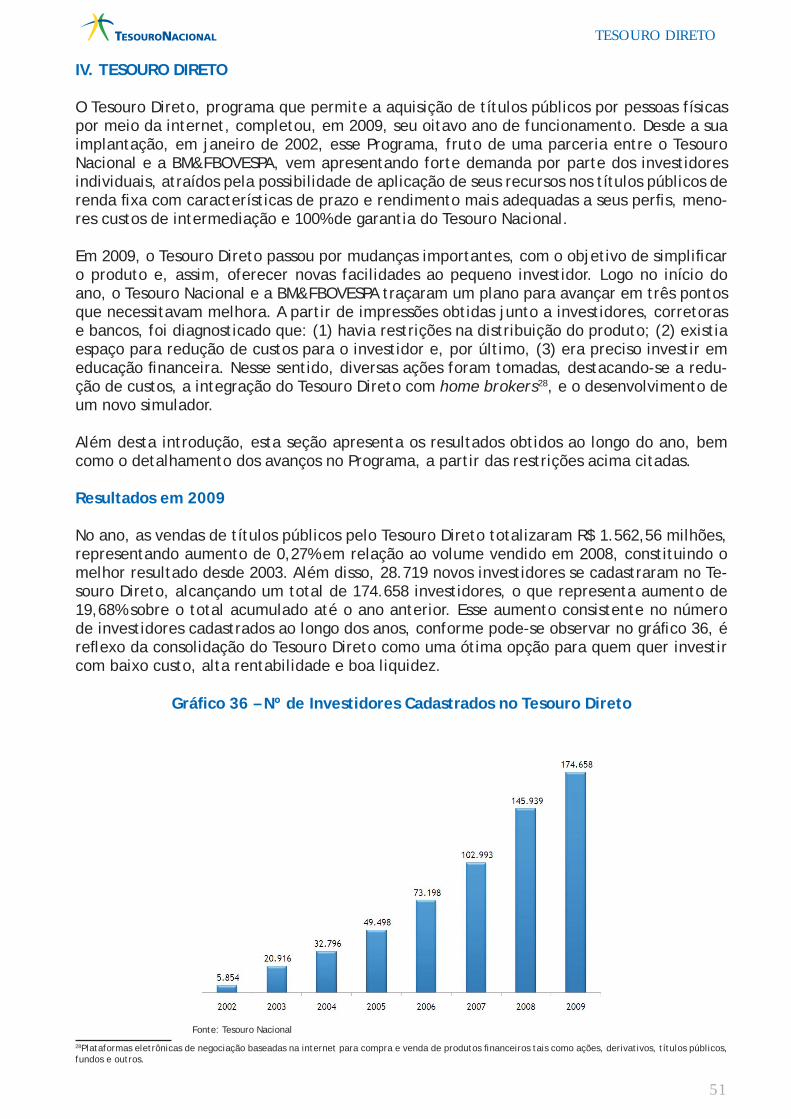

IV. TESOURO DIRETO ................................................................................... 51Resultados em 2009 ............................................................................ 51Avanços .......................................................................................... 551. Redução de Custos .......................................................................... 552. Distribuição – Integração com Home Broker ............................................ 553. Educação Financeira ........................................................................ 55

Gráfi cosGráfi co 1 – Projeções de Mercado para o PIB (Focus) – 2009 e 2010 ........................... 10Gráfi co 2 – Projeções de Mercado para o IPCA (Focus) – 2009 e 2010 .......................... 11Gráfi co 3 – Curvas de juros (DI Futuro) de Dezembro, Janeiro, Fevereiro e Março .......... 12Gráfi co 4 – Curvas de juros (DI Futuro) de Abril, Maio e Junho ................................. 14Gráfi co 5 – Curvas de juros (DI Futuro) de Julho, Agosto e Setembro ......................... 15Gráfi co 6 – Curvas de juros (DI Futuro) de Outubro, Novembro e Dezembro ................. 16Gráfi co 7 - Emissões, Resgates e Resultado Líquido .............................................. 21Gráfi co 8 – Estoque em Mercado e Taxas das LTN ................................................. 22Gráfi co 9 – Estoque em Mercado e Taxas das NTN-F e dos Globais (BRL) ...................... 22Gráfi co 10 – Estoque em Mercado e Taxas das NTN-B ............................................ 23Gráfi co 11 – Evolução das Taxas de Juros dos Globais 2017 e 2019N ........................... 24Gráfi co 12 – Evolução das Taxas de Juros dos Globais 2037 e 2041 ............................ 25Gráfi co 13 – Resultado da Estratégia adotada para a DPMFe entre 2007 e 2009 ............. 27

ÍNDICE

8

Gráfi co 14 – Percentual de Dólares adquiridos para o Pagamento da Dívida a vencer em 2010 .................................................................................. 28

Gráfi co 15 - Estoques da DPF ......................................................................... 30Gráfi co 16 – Evolução dos Estoques da DPF e da DPMFi .......................................... 30Gráfi co 17 – Prazos Médios da DPF .................................................................. 31Gráfi co 18 – Prazo Médio da DPF por Título ........................................................ 31Gráfi co 19 – Vida Média por Título e da DPF (anos) ............................................... 32Gráfi co 20 – Percentual Vincendo em 12 meses da DPF .......................................... 32Gráfi co 21 – Emissões de Títulos Públicos em 2009 por Prazo de Vencimento ................ 33Gráfi co 22 – Participação de Títulos Prefi xados ................................................... 33Gráfi co 23 – Participação de Títulos Remunerados por Índices de Preços ..................... 34Gráfi co 24 – Participação de Títulos Remunerados pela Taxa SELIC ............................ 34Gráfi co 25 – Participação de Títulos Remunerados pela Variação Cambial .................... 35Gráfi cos 26 e 27 – Custo Médio acumulado em 12 meses da DPF e DPMFi x Selic ............ 36Gráfi co 28 – Percentual vincendo em 12 meses da DPF .......................................... 38Gráfi co 29 – Evolução do Perfi l de Vencimentos da DPF.......................................... 38Gráfi co 30 – Evolução da Composição da DPF ..................................................... 39Gráfi co 31 – Teste de Estresse sobre Juros e Câmbio ............................................. 40Gráfi co 32 – Descasamentos entre Ativos e Passivos do Governo Central

como % do PIB ........................................................................... 41Gráfi co 33 – DV01 de Títulos Prefi xados ............................................................ 43Gráfi co 34 – DV01 de Títulos Indexados à Infl ação ................................................ 43Gráfi co 35 – Evolução das Taxas das NTN-B ........................................................ 44Gráfi co 36 – Nº de Investidores Cadastrados no Tesouro Direto ................................. 51Gráfi co 37 – Participação dos Títulos nas Vendas - 2009 ......................................... 52Gráfi co 38 – Vendas por Prazo de Aplicação em 2009 ............................................ 52Gráfi co 39 – Estoque do Tesouro Direto – R$ milhões ............................................. 53Gráfi co 40 – Participação Histórica dos Títulos no Estoque – Tesouro Direto ................. 54Gráfi co 41 – Estoque do Tesouro Direto por Prazo ................................................ 54

QuadrosQuadro I – Aperfeiçoamento e Disseminação do IMA ............................................. 18Quadro II – Operações Realizadas com o BNDES ................................................... 20Quadro III – Resultado do Banco Central ........................................................... 23Quadro IV – Brasil Torna-se Grau de Investimento pelas Principais Agências

de Risco ................................................................................... 25Quadro V – Atuação do Tesouro Nacional na gestão da Dívida Contratual .................... 28

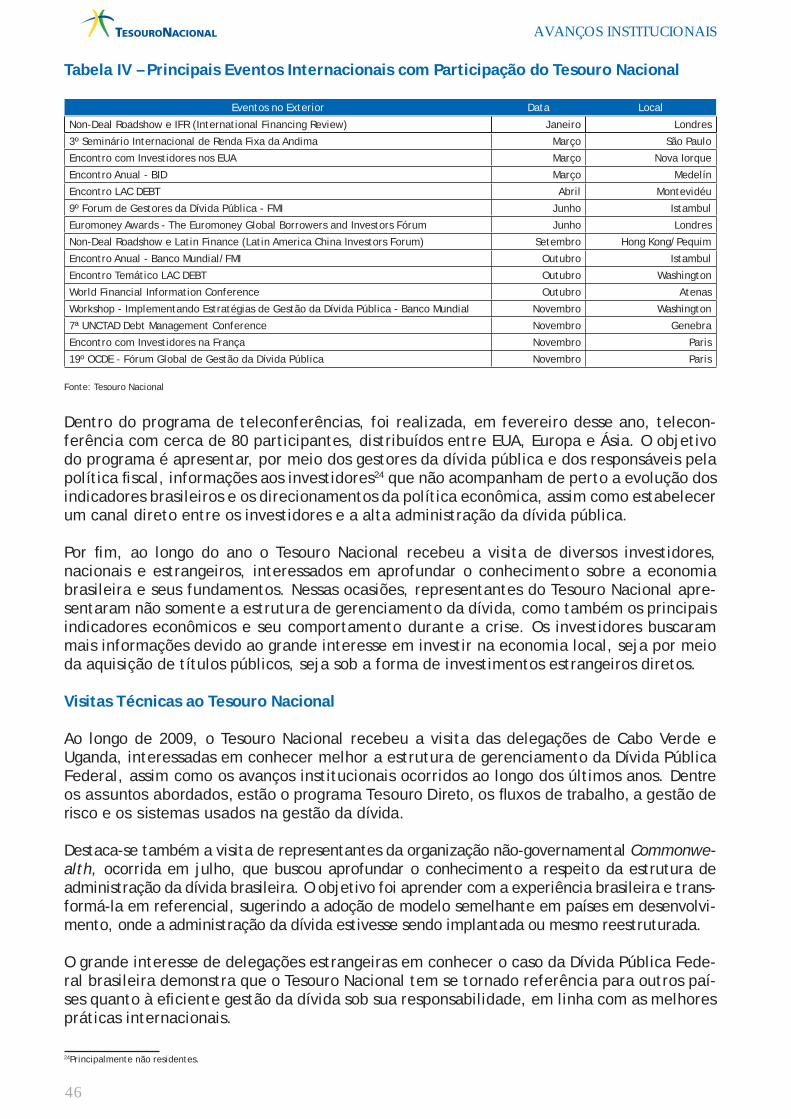

TabelasTabela I - Características das Operações Realizadas com o BNDES ............................. 20Tabela II - Evolução da Classifi cação de Risco do Brasil no passado recente ................. 26Tabela III - Resultados para a Dívida Pública Federal – DPF ..................................... 29Tabela IV – Principais Eventos Internacionais com Participação do

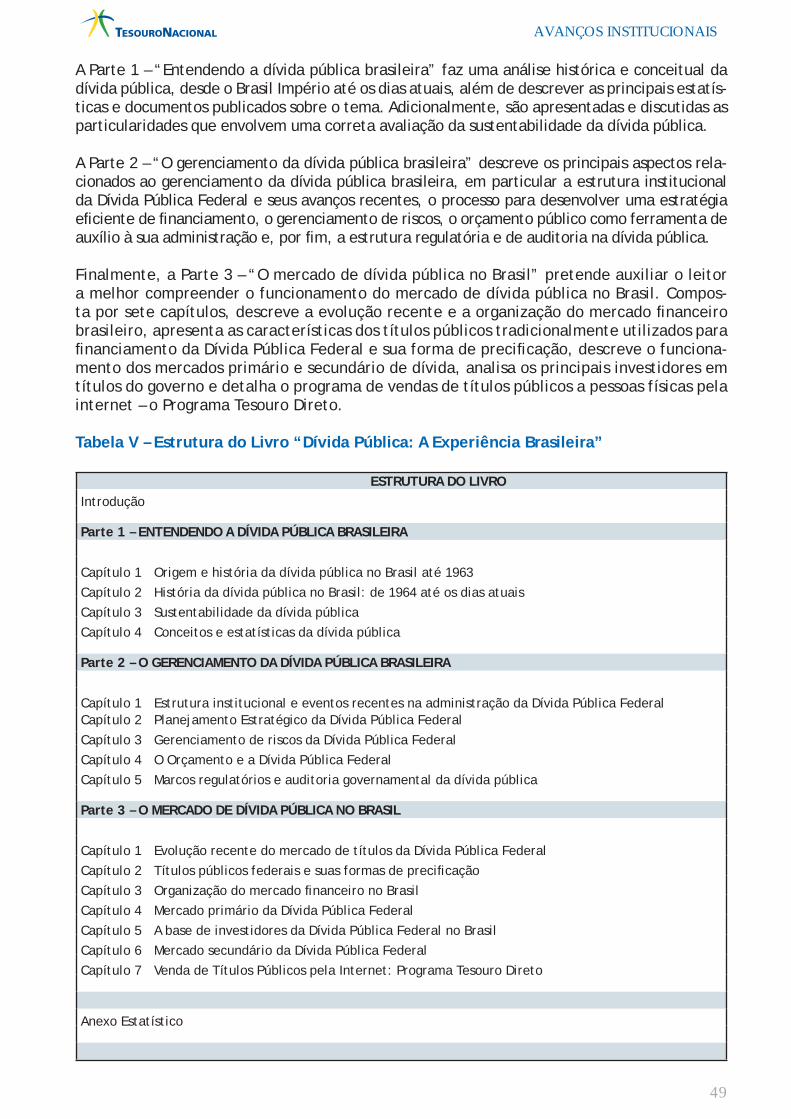

Tesouro Nacional ......................................................................... 46Tabela V – Estrutura do Livro “Dívida Pública: A Experiência Brasileira” ..................... 49

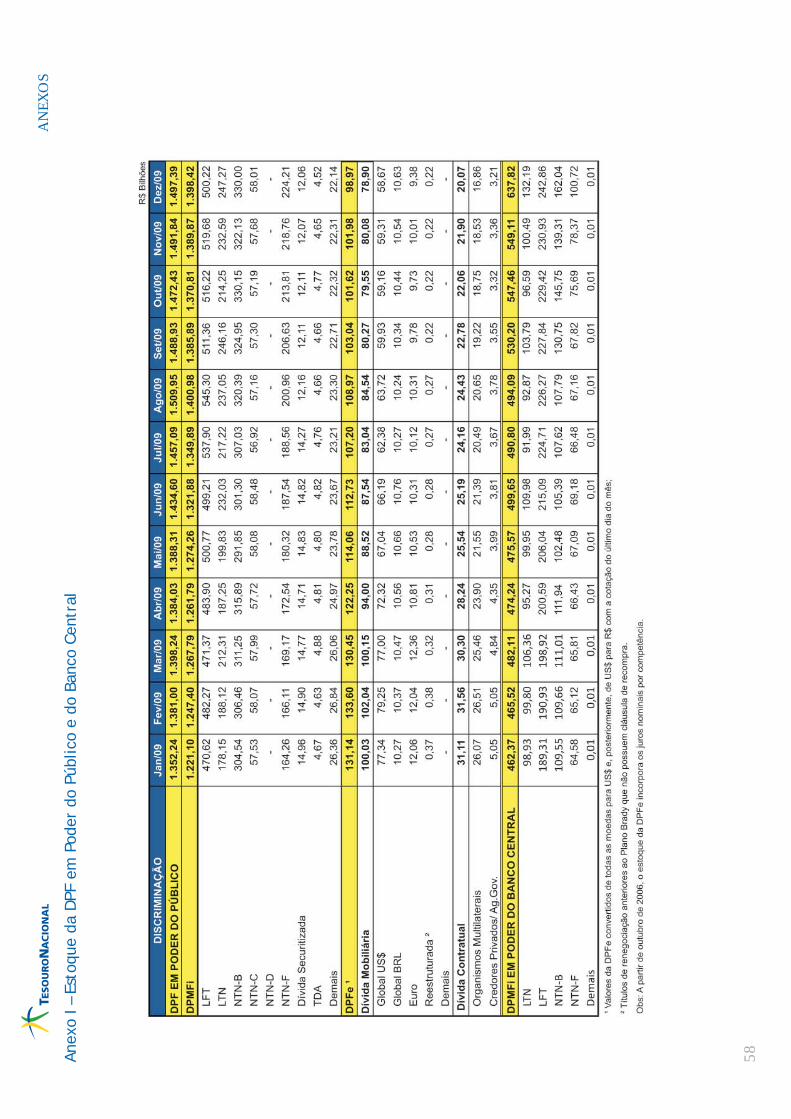

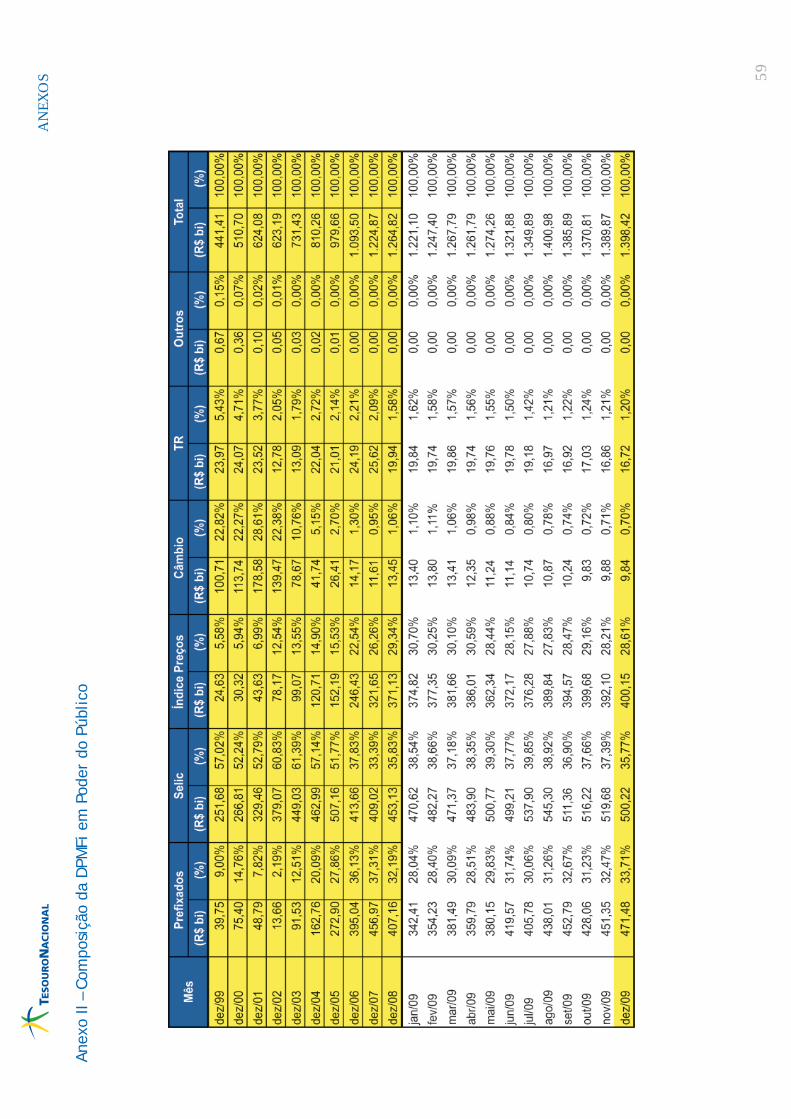

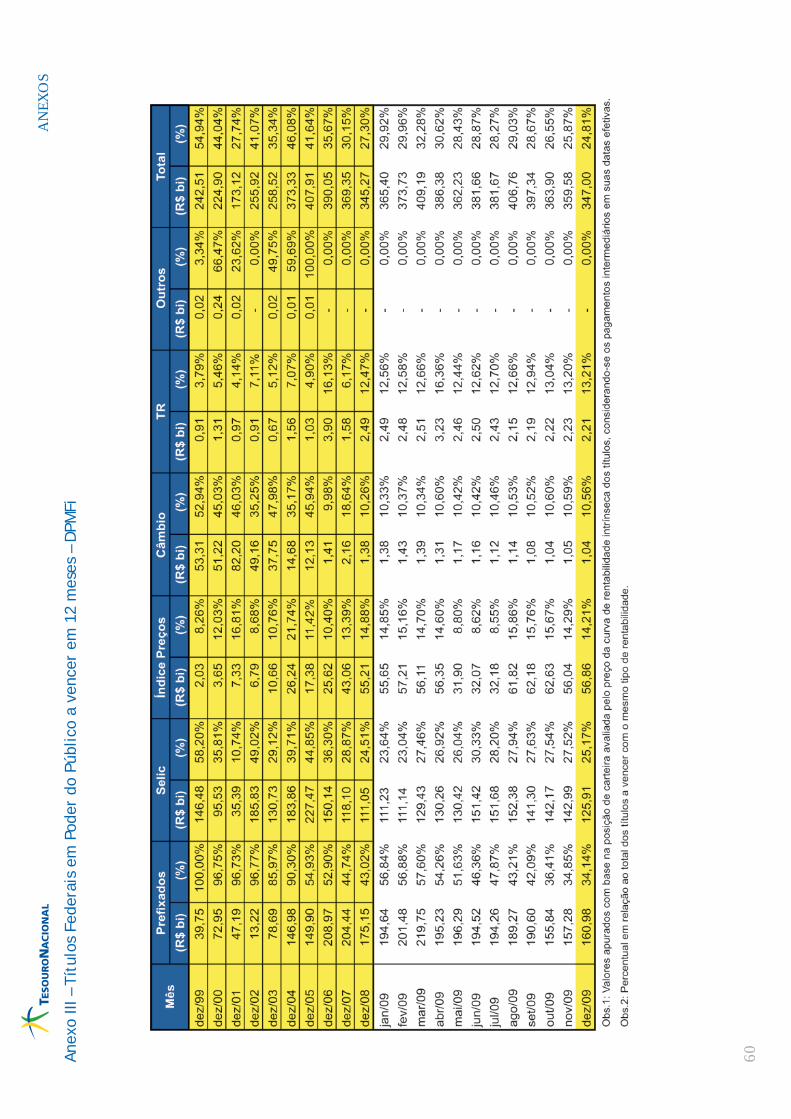

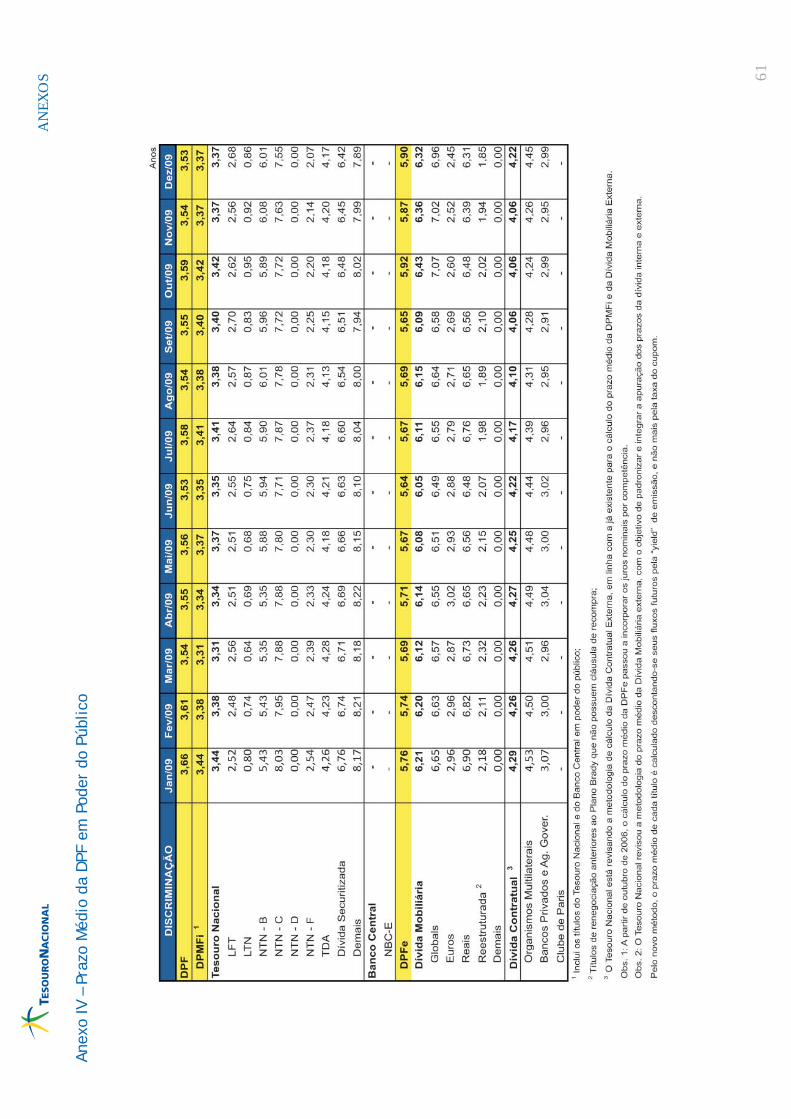

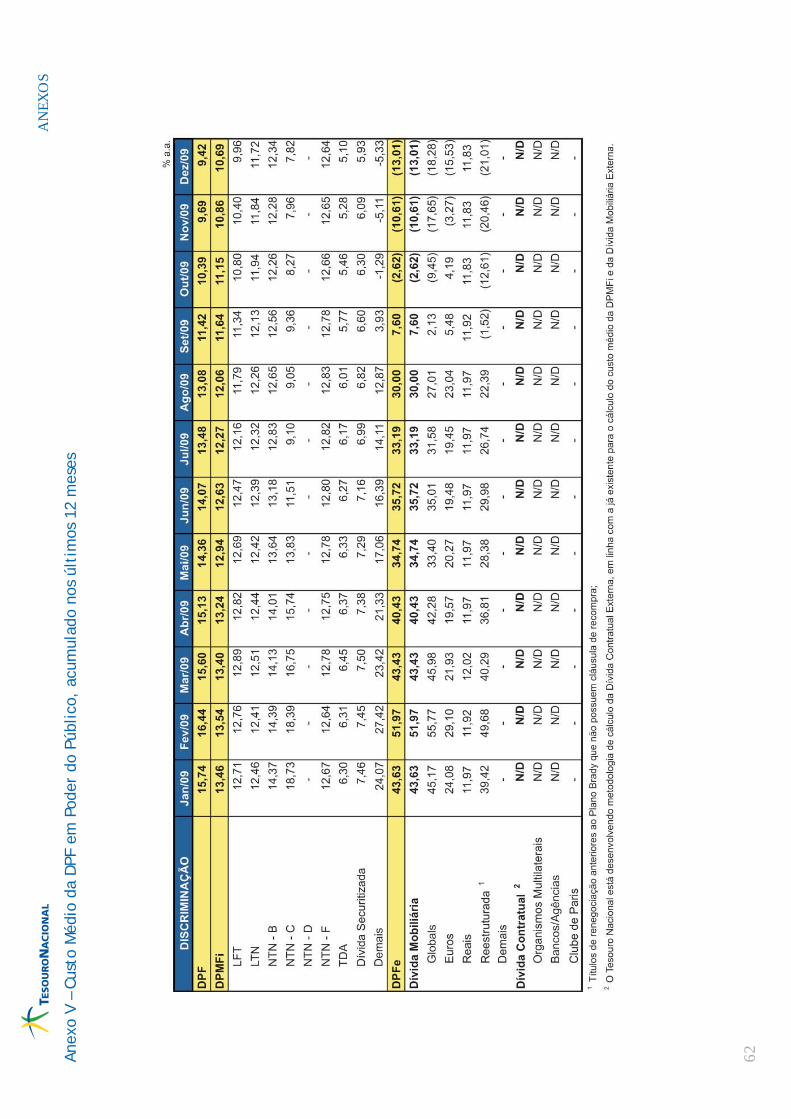

AnexosAnexo I – Estoque da DPF em Poder do Público e do Banco Central ........................... 58Anexo II – Composição da DPMFi em Poder do Público ........................................... 59Anexo III – Títulos Federais em Poder do Público a vencer em 12 meses – DPMFi ........... 60Anexo IV – Prazo Médio da DPF em Poder do Público ............................................. 61Anexo V – Custo Médio da DPF em Poder do Público, acumulado nos últimos12 meses ......... 62

EVOLUÇÃO DAS EXPECTATIVAS EM 2009

9

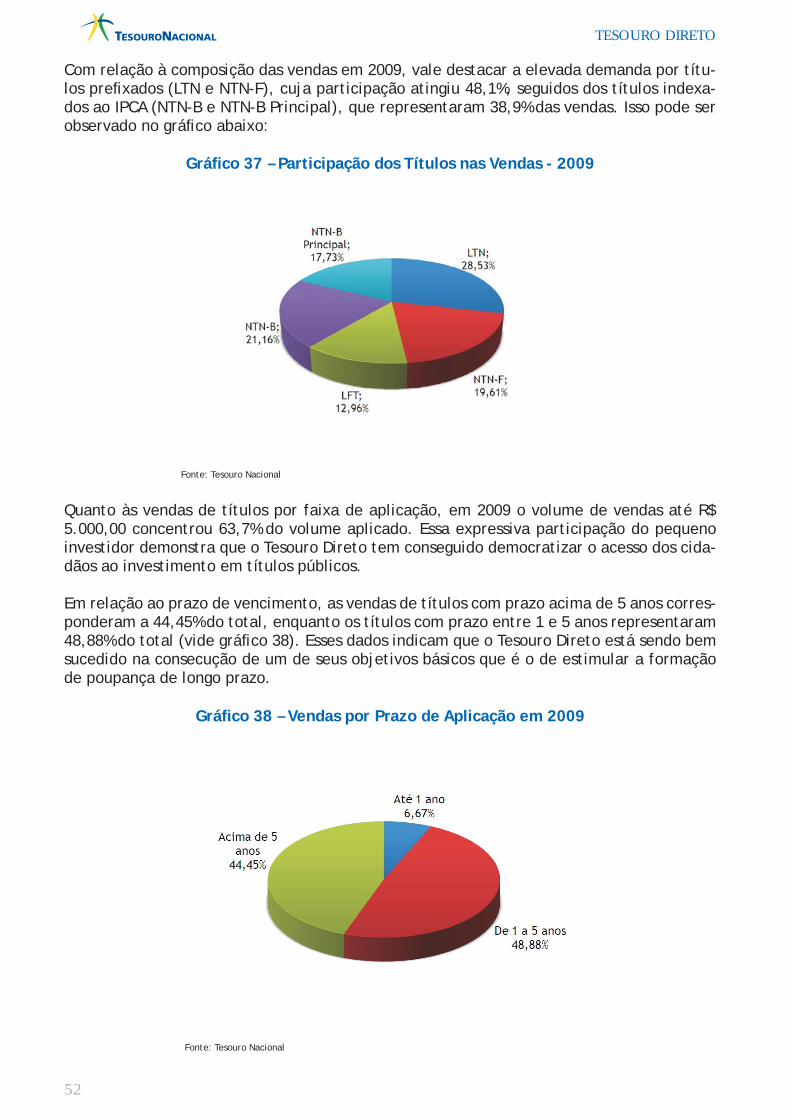

I. EVOLUÇÃO DAS EXPECTATIVAS EM 2009

Os impactos da crise fi nanceira internacional e as medidas econômicas implantadas com o intuito de superar as adversidades decorrentes constituíram os principais marcos norteado-res das expectativas dos agentes econômicos ao longo de 2009. As percepções com relação ao desempenho da economia brasileira evoluíram substancialmente naquele período, desco-lando-se de um estado permeado por incertezas, em que predominavam a aversão ao risco e as perspectivas de recessão, para uma visão de recuperação consistente, com os prêmios de risco refl etindo principalmente os fundamentos de uma economia em crescimento. Essa mudança de ânimo foi acompanhada pela melhora do ambiente externo e teve repercussões diretas sobre a estrutura a termo da taxa de juros, que mostrou redução de volatilidade e maior convergência com respeito às expectativas macroeconômicas para o Brasil.

A crise fi nanceira internacional retraiu de maneira acentuada os tradicionais canais de cré-dito e a riqueza no mundo, o que prejudicou a atividade econômica e o comércio exterior em nível global e favoreceu a propagação dos efeitos recessivos para diversos mercados. Com isso, o início de 2009 foi marcado por quedas nos preços de ativos, elevada aversão ao risco e volatilidade nas cotações das moedas, especialmente das economias emergentes. Nesse contexto, coube aos principais bancos centrais manter a postura fl exível da política monetária iniciada no âmago da crise com o intuito de aumentar a liquidez, motivar a ati-vidade econômica e garantir a solvência dos sistemas fi nanceiros. Contudo, dado o apro-fundamento da crise, bem como o papel limitado dos estímulos monetários, os governos também recorreram a programas fi scais voltados para a estabilização fi nanceira e estímulo ao crescimento1, com o objetivo de se contrapor aos efeitos contracionistas presentes.

Diante do ambiente adverso, o governo brasileiro adotou várias ações com o objetivo de mitigar as fragilidades fi nanceiras e estimular o consumo de bens e serviços, a produção e o crédito, destacando-se as seguintes medidas:

i) De liquidez – redução dos depósitos compulsórios bancários, incentivos para a compra da carteira de empréstimo de bancos pequenos e médios, realizações de leilões de câmbio e operações de swaps, leilões de linha de crédito para exporta-dores, aplicação de parte das reservas internacionais na ampliação das fontes de fi nanciamento de empresas brasileiras no exterior;

ii) De ampliação de crédito – redução das taxas de juros de empréstimos e dos custos fi nanceiros para os bancos públicos, ampliação dos recursos para o BNDES, am-pliação do fundo garantidor de crédito, criação de linhas de crédito;

iii) Anticíclicas - desonerações tributárias (IRPF, IPI, IOF), expansão dos investimen-tos em infra-estrutura, antecipação das transferências para municípios, linhas especiais de crédito de longo prazo para Estados, aumento do Programa de Inves-timento da Petrobrás.

1Os pacotes fi scais implantados (a exemplo dos EUA, China, Inglaterra, Japão e Alemanha) assumiram formatos diversos, a depender das necessidades de cada economia: redução de impostos, aumento dos investimentos públicos, incentivos aos setores produtivos mais penalizados durante a crise, aquisição de participações societárias pelos governos em instituições fi nanceiras com problemas de liquidez, etc.

EVOLUÇÃO DAS EXPECTATIVAS EM 2009

10

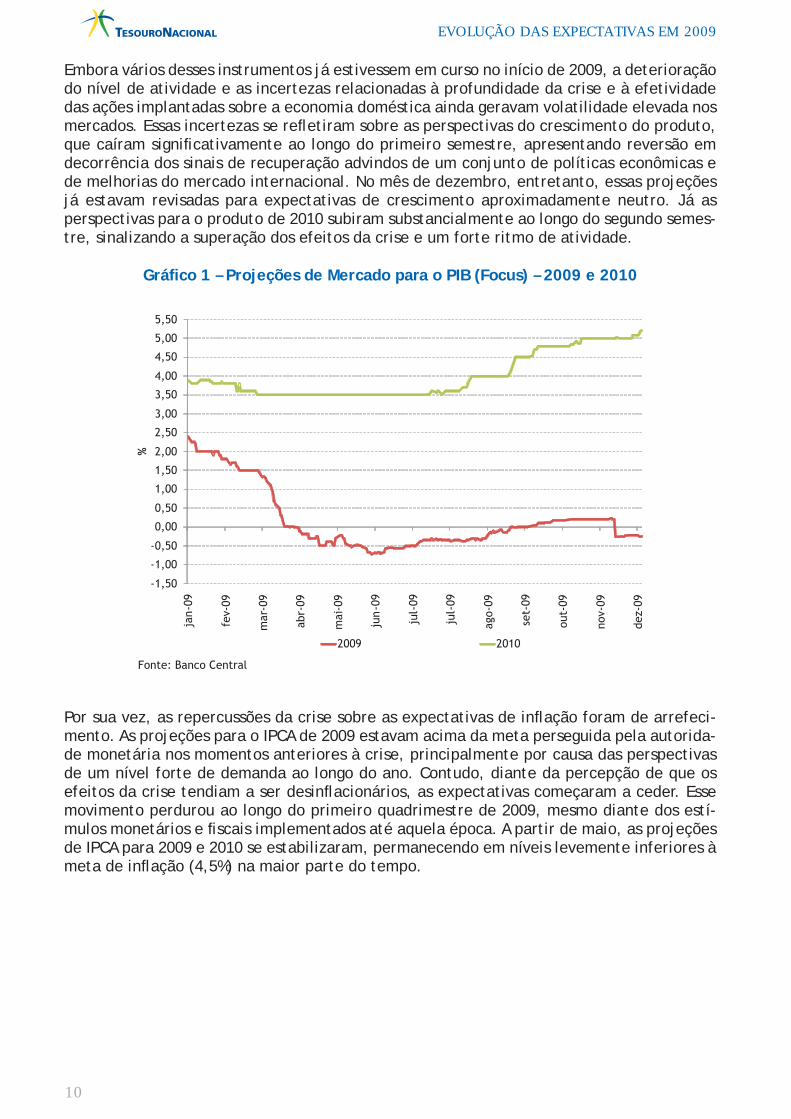

Embora vários desses instrumentos já estivessem em curso no início de 2009, a deterioração do nível de atividade e as incertezas relacionadas à profundidade da crise e à efetividade das ações implantadas sobre a economia doméstica ainda geravam volatilidade elevada nos mercados. Essas incertezas se refl etiram sobre as perspectivas do crescimento do produto, que caíram signifi cativamente ao longo do primeiro semestre, apresentando reversão em decorrência dos sinais de recuperação advindos de um conjunto de políticas econômicas e de melhorias do mercado internacional. No mês de dezembro, entretanto, essas projeções já estavam revisadas para expectativas de crescimento aproximadamente neutro. Já as perspectivas para o produto de 2010 subiram substancialmente ao longo do segundo semes-tre, sinalizando a superação dos efeitos da crise e um forte ritmo de atividade.

Gráfi co 1 – Projeções de Mercado para o PIB (Focus) – 2009 e 2010

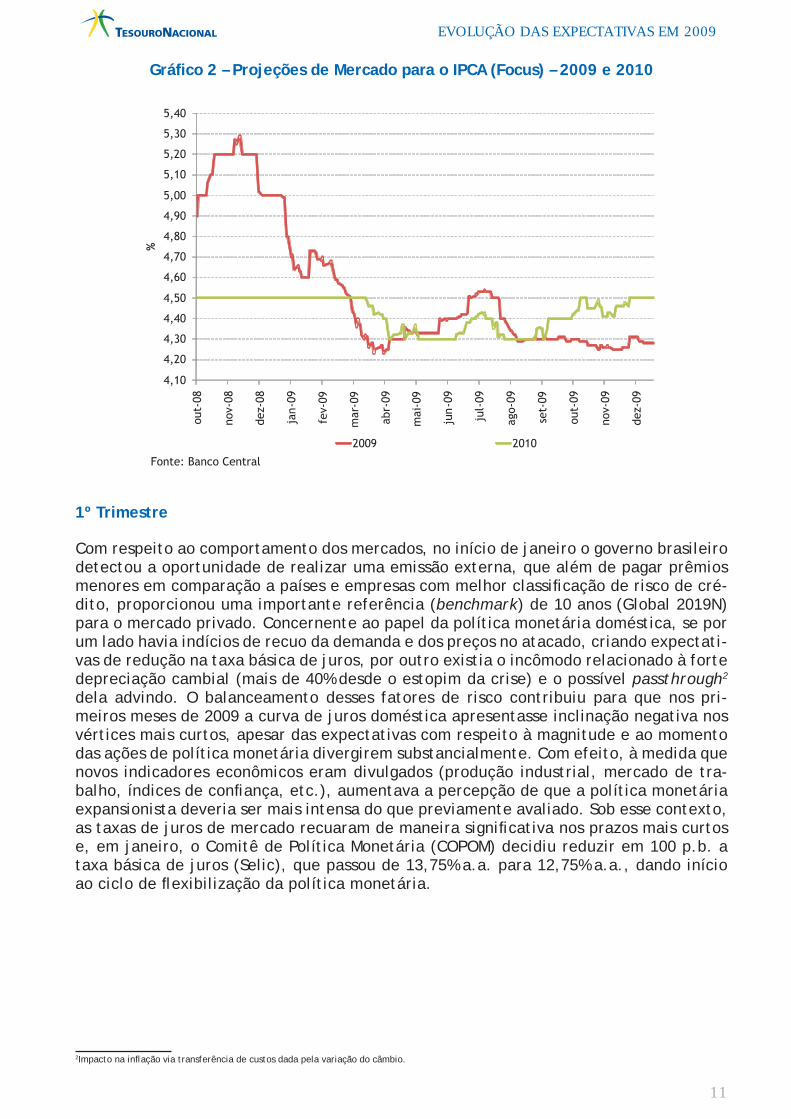

Por sua vez, as repercussões da crise sobre as expectativas de infl ação foram de arrefeci-mento. As projeções para o IPCA de 2009 estavam acima da meta perseguida pela autorida-de monetária nos momentos anteriores à crise, principalmente por causa das perspectivas de um nível forte de demanda ao longo do ano. Contudo, diante da percepção de que os efeitos da crise tendiam a ser desinfl acionários, as expectativas começaram a ceder. Esse movimento perdurou ao longo do primeiro quadrimestre de 2009, mesmo diante dos estí-mulos monetários e fi scais implementados até aquela época. A partir de maio, as projeções de IPCA para 2009 e 2010 se estabilizaram, permanecendo em níveis levemente inferiores à meta de infl ação (4,5%) na maior parte do tempo.

EVOLUÇÃO DAS EXPECTATIVAS EM 2009

11

Gráfi co 2 – Projeções de Mercado para o IPCA (Focus) – 2009 e 2010

1º Trimestre

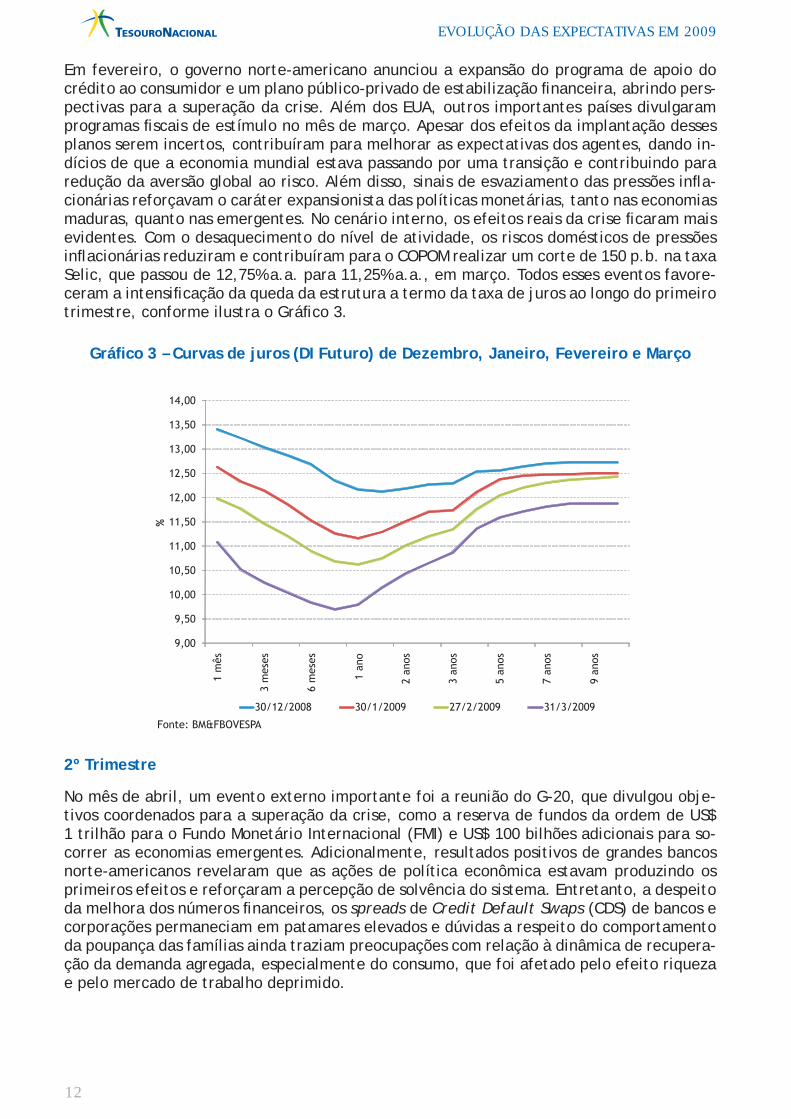

Com respeito ao comportamento dos mercados, no início de janeiro o governo brasileiro detectou a oportunidade de realizar uma emissão externa, que além de pagar prêmios menores em comparação a países e empresas com melhor classifi cação de risco de cré-dito, proporcionou uma importante referência (benchmark) de 10 anos (Global 2019N) para o mercado privado. Concernente ao papel da política monetária doméstica, se por um lado havia indícios de recuo da demanda e dos preços no atacado, criando expectati-vas de redução na taxa básica de juros, por outro existia o incômodo relacionado à forte depreciação cambial (mais de 40% desde o estopim da crise) e o possível passthrough2 dela advindo. O balanceamento desses fatores de risco contribuiu para que nos pri-meiros meses de 2009 a curva de juros doméstica apresentasse inclinação negativa nos vértices mais curtos, apesar das expectativas com respeito à magnitude e ao momento das ações de política monetária divergirem substancialmente. Com efeito, à medida que novos indicadores econômicos eram divulgados (produção industrial, mercado de tra-balho, índices de confi ança, etc.), aumentava a percepção de que a política monetária expansionista deveria ser mais intensa do que previamente avaliado. Sob esse contexto, as taxas de juros de mercado recuaram de maneira signifi cativa nos prazos mais curtos e, em janeiro, o Comitê de Política Monetária (COPOM) decidiu reduzir em 100 p.b. a taxa básica de juros (Selic), que passou de 13,75% a.a. para 12,75% a.a., dando início ao ciclo de fl exibilização da política monetária.

2Impacto na infl ação via transferência de custos dada pela variação do câmbio.

EVOLUÇÃO DAS EXPECTATIVAS EM 2009

12

Em fevereiro, o governo norte-americano anunciou a expansão do programa de apoio do crédito ao consumidor e um plano público-privado de estabilização fi nanceira, abrindo pers-pectivas para a superação da crise. Além dos EUA, outros importantes países divulgaram programas fi scais de estímulo no mês de março. Apesar dos efeitos da implantação desses planos serem incertos, contribuíram para melhorar as expectativas dos agentes, dando in-dícios de que a economia mundial estava passando por uma transição e contribuindo para redução da aversão global ao risco. Além disso, sinais de esvaziamento das pressões infl a-cionárias reforçavam o caráter expansionista das políticas monetárias, tanto nas economias maduras, quanto nas emergentes. No cenário interno, os efeitos reais da crise fi caram mais evidentes. Com o desaquecimento do nível de atividade, os riscos domésticos de pressões infl acionárias reduziram e contribuíram para o COPOM realizar um corte de 150 p.b. na taxa Selic, que passou de 12,75% a.a. para 11,25% a.a., em março. Todos esses eventos favore-ceram a intensifi cação da queda da estrutura a termo da taxa de juros ao longo do primeiro trimestre, conforme ilustra o Gráfi co 3.

Gráfi co 3 – Curvas de juros (DI Futuro) de Dezembro, Janeiro, Fevereiro e Março

2º Trimestre

No mês de abril, um evento externo importante foi a reunião do G-20, que divulgou obje-tivos coordenados para a superação da crise, como a reserva de fundos da ordem de US$ 1 trilhão para o Fundo Monetário Internacional (FMI) e US$ 100 bilhões adicionais para so-correr as economias emergentes. Adicionalmente, resultados positivos de grandes bancos norte-americanos revelaram que as ações de política econômica estavam produzindo os primeiros efeitos e reforçaram a percepção de solvência do sistema. Entretanto, a despeito da melhora dos números fi nanceiros, os spreads de Credit Default Swaps (CDS) de bancos e corporações permaneciam em patamares elevados e dúvidas a respeito do comportamento da poupança das famílias ainda traziam preocupações com relação à dinâmica de recupera-ção da demanda agregada, especialmente do consumo, que foi afetado pelo efeito riqueza e pelo mercado de trabalho deprimido.

EVOLUÇÃO DAS EXPECTATIVAS EM 2009

13

No Brasil, o arrefecimento do nível de atividade revelou a necessidade de o setor público fomentar a economia doméstica e estimular a demanda agregada por meio da redução da meta de superávit primário de 3,8% para 2,5% do PIB, destacando-se a exclusão da apuração do resultado relativo às empresas do Grupo Petrobras3. O governo brasileiro também inten-sifi cou as medidas de desoneração, com a redução da incidência tributária sobre materiais de construção e diminuição do IPI para eletrodomésticos da linha branca. Naquela época ainda existiam sinais ambíguos advindos do nível de atividade, por um lado com a indústria e o mercado de trabalho vacilantes e, por outro, com as vendas no varejo sinalizando recu-peração. Contudo, formavam-se as primeiras impressões de que a fase mais aguda da crise tinha sido superada. As expectativas de ritmo de demanda mais forte contribuíram para que os contratos de juros mais longos subissem, enquanto que para os vértices menores predominava a percepção de continuidade da fl exibilização a política monetária (Gráfi co 4). Considerando este ambiente, o COPOM reduziu a taxa Selic em 100 p.b. para 10,25% a.a. em abril.

No mês de maio, o mercado voltou a expressar maior incerteza com respeito à recupera-ção global, a despeito da redução da volatilidade nos mercados fi nanceiros internacionais. Apesar da percepção de que o nível de atividade estava em recuperação, os elementos presentes não permitiam vislumbrar uma fase de crescimento consistente. Além disso, as estimativas sobre os custos fi scais dos pacotes de estímulo macroeconômico e de apoio ao setor fi nanceiro contribuíam para aumentar as incertezas com respeito aos créditos sobera-nos de diversos países. A conjugação de sinais de retomada mundial com a deterioração das fi nanças públicas elevou a estrutura a termo de taxas de juros de importantes economias. Entretanto, esse panorama repercutiu de maneira diferente sobre o mercado interno, com o recuo da curva de juros em toda a sua extensão, uma vez que o menor dinamismo da economia mundial ensejaria maiores cortes da Selic e menores pressões sobre as taxas mais longas (Gráfi co 4).

Neste mesmo período, evidências de que o Brasil estaria superando a crise apareceram, com melhoras em diversos indicadores do nível de atividade. Os dados também mostraram-se favoráveis no setor externo: a) as reservas cambiais alcançaram níveis pré-crise; b) o fl uxo cambial passou a exibir superávits expressivos; c) a autoridade monetária voltou a comprar dólares no mercado à vista; e d) as contas externas não mais mostravam desfi os de fi nanciamento4. A presença desses elementos ancorou a taxa de câmbio e favoreceu para que as perspectivas de infl ação fi cassem mais claras. Adicionalmente, a notícia de que o governo poderia efetuar mudanças no cálculo da rentabilidade dos depósitos na caderneta da poupança, o que mitigaria a migração dos fundos de renda fi xa, contribuiu para que as taxas de juros de mercado caíssem para níveis historicamente baixos, reforçando o movi-mento da curva.

3A contribuição das empresas do Grupo Petrobras para a meta do resultado primário representava aproximadamente 0,5% do PIB. No mesmo dia do anuncio, o governo encaminhou para o Congresso Nacional o projeto da LDO (Lei de Diretrizes Orçamentárias) 2010 retornando a meta de superávit primário para 3,3% do PIB ao ano, para o triênio 2010 - 2012. 4Esse último resultado, em particular, foi importante porque no início do ano existiam dúvidas quanto à capacidade do fi nanciamento do défi cit em conta corrente.

EVOLUÇÃO DAS EXPECTATIVAS EM 2009

14

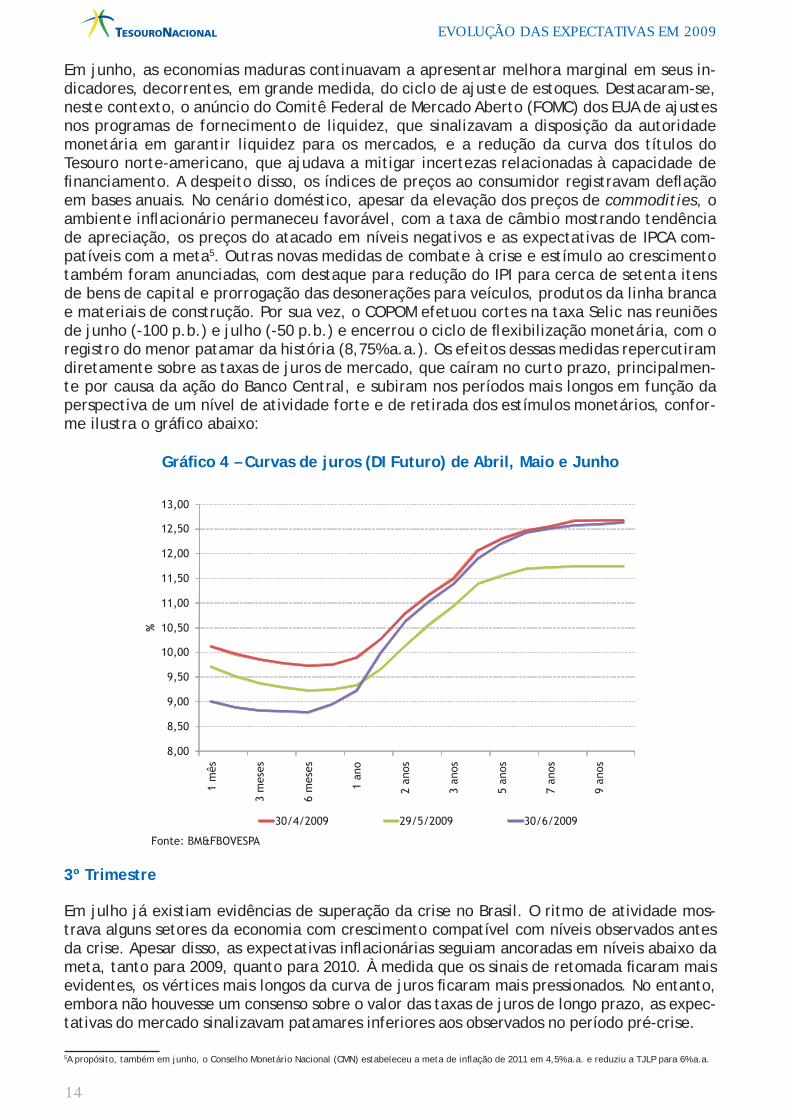

Em junho, as economias maduras continuavam a apresentar melhora marginal em seus in-dicadores, decorrentes, em grande medida, do ciclo de ajuste de estoques. Destacaram-se, neste contexto, o anúncio do Comitê Federal de Mercado Aberto (FOMC) dos EUA de ajustes nos programas de fornecimento de liquidez, que sinalizavam a disposição da autoridade monetária em garantir liquidez para os mercados, e a redução da curva dos títulos do Tesouro norte-americano, que ajudava a mitigar incertezas relacionadas à capacidade de fi nanciamento. A despeito disso, os índices de preços ao consumidor registravam defl ação em bases anuais. No cenário doméstico, apesar da elevação dos preços de commodities, o ambiente infl acionário permaneceu favorável, com a taxa de câmbio mostrando tendência de apreciação, os preços do atacado em níveis negativos e as expectativas de IPCA com-patíveis com a meta5. Outras novas medidas de combate à crise e estímulo ao crescimento também foram anunciadas, com destaque para redução do IPI para cerca de setenta itens de bens de capital e prorrogação das desonerações para veículos, produtos da linha branca e materiais de construção. Por sua vez, o COPOM efetuou cortes na taxa Selic nas reuniões de junho (-100 p.b.) e julho (-50 p.b.) e encerrou o ciclo de fl exibilização monetária, com o registro do menor patamar da história (8,75% a.a.). Os efeitos dessas medidas repercutiram diretamente sobre as taxas de juros de mercado, que caíram no curto prazo, principalmen-te por causa da ação do Banco Central, e subiram nos períodos mais longos em função da perspectiva de um nível de atividade forte e de retirada dos estímulos monetários, confor-me ilustra o gráfi co abaixo:

Gráfi co 4 – Curvas de juros (DI Futuro) de Abril, Maio e Junho

3º Trimestre

Em julho já existiam evidências de superação da crise no Brasil. O ritmo de atividade mos-trava alguns setores da economia com crescimento compatível com níveis observados antes da crise. Apesar disso, as expectativas infl acionárias seguiam ancoradas em níveis abaixo da meta, tanto para 2009, quanto para 2010. À medida que os sinais de retomada fi caram mais evidentes, os vértices mais longos da curva de juros fi caram mais pressionados. No entanto, embora não houvesse um consenso sobre o valor das taxas de juros de longo prazo, as expec-tativas do mercado sinalizavam patamares inferiores aos observados no período pré-crise.

5A propósito, também em junho, o Conselho Monetário Nacional (CMN) estabeleceu a meta de infl ação de 2011 em 4,5% a.a. e reduziu a TJLP para 6% a.a.

EVOLUÇÃO DAS EXPECTATIVAS EM 2009

15

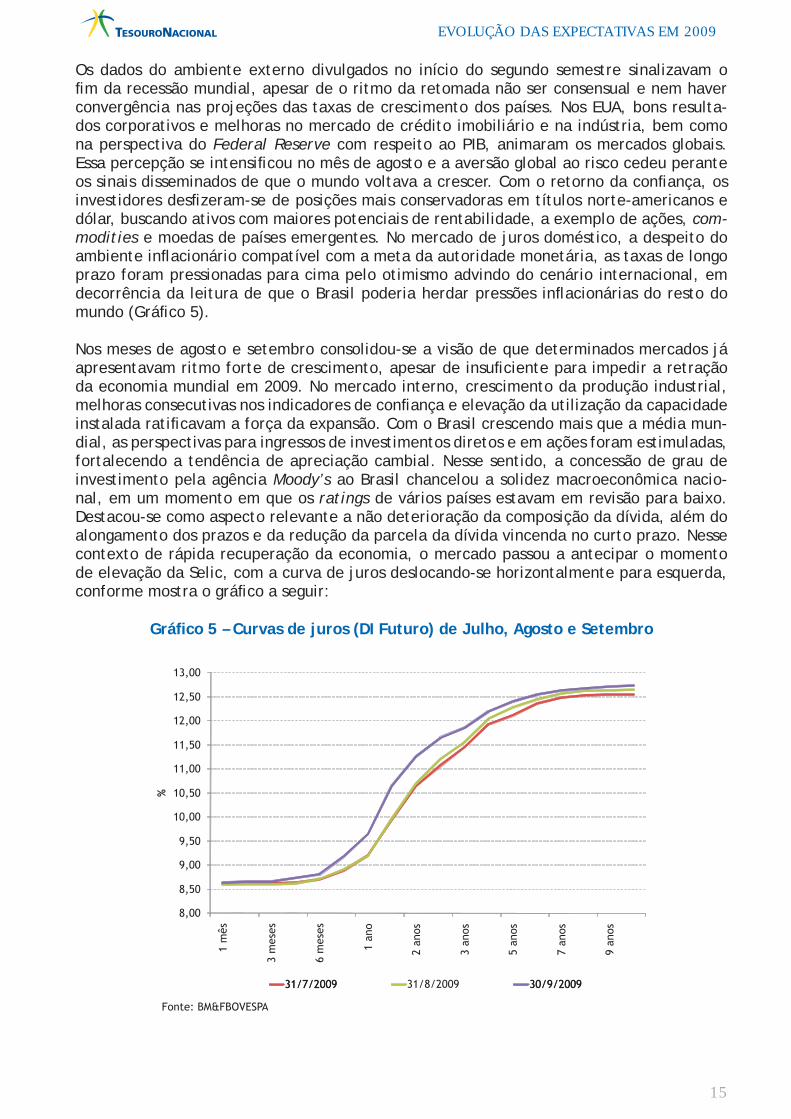

Os dados do ambiente externo divulgados no início do segundo semestre sinalizavam o fi m da recessão mundial, apesar de o ritmo da retomada não ser consensual e nem haver convergência nas projeções das taxas de crescimento dos países. Nos EUA, bons resulta-dos corporativos e melhoras no mercado de crédito imobiliário e na indústria, bem como na perspectiva do Federal Reserve com respeito ao PIB, animaram os mercados globais. Essa percepção se intensifi cou no mês de agosto e a aversão global ao risco cedeu perante os sinais disseminados de que o mundo voltava a crescer. Com o retorno da confi ança, os investidores desfi zeram-se de posições mais conservadoras em títulos norte-americanos e dólar, buscando ativos com maiores potenciais de rentabilidade, a exemplo de ações, com-modities e moedas de países emergentes. No mercado de juros doméstico, a despeito do ambiente infl acionário compatível com a meta da autoridade monetária, as taxas de longo prazo foram pressionadas para cima pelo otimismo advindo do cenário internacional, em decorrência da leitura de que o Brasil poderia herdar pressões infl acionárias do resto do mundo (Gráfi co 5).

Nos meses de agosto e setembro consolidou-se a visão de que determinados mercados já apresentavam ritmo forte de crescimento, apesar de insufi ciente para impedir a retração da economia mundial em 2009. No mercado interno, crescimento da produção industrial, melhoras consecutivas nos indicadores de confi ança e elevação da utilização da capacidade instalada ratifi cavam a força da expansão. Com o Brasil crescendo mais que a média mun-dial, as perspectivas para ingressos de investimentos diretos e em ações foram estimuladas, fortalecendo a tendência de apreciação cambial. Nesse sentido, a concessão de grau de investimento pela agência Moody’s ao Brasil chancelou a solidez macroeconômica nacio-nal, em um momento em que os ratings de vários países estavam em revisão para baixo. Destacou-se como aspecto relevante a não deterioração da composição da dívida, além do alongamento dos prazos e da redução da parcela da dívida vincenda no curto prazo. Nesse contexto de rápida recuperação da economia, o mercado passou a antecipar o momento de elevação da Selic, com a curva de juros deslocando-se horizontalmente para esquerda, conforme mostra o gráfi co a seguir:

Gráfi co 5 – Curvas de juros (DI Futuro) de Julho, Agosto e Setembro

EVOLUÇÃO DAS EXPECTATIVAS EM 2009

16

4º Trimestre

Os mercados globais iniciaram o último trimestre de 2009 com elevado otimismo. Ganharam força as avaliações de que a recuperação mundial seria vigorosa, sobretudo na Ásia e na Amé-rica Latina. Nesse cenário aumentaram as discussões com respeito às estratégias de retirada dos estímulos econômicos realizados pelos governos e sobre as implicações do descolamento do crescimento de algumas economias emergentes para o crescimento mundial. No mês de outubro, o ambiente externo favorável e as boas condições macroeconômicas do Brasil au-mentaram o interesse dos investidores estrangeiros por ativos nacionais, o que levou o gover-no a adotar medidas para restringir o capital de mais curto prazo. Contudo, a estrutura a ter-mo de taxas de juros apresentou relativa estabilidade, devido à expectativa de manutenção da Selic no patamar de 8,75% a.a. por um período considerável e à ausência de elementos que ensejassem um reposicionamento mais forte dos investidores (Gráfi co 6).

Em novembro, renovada percepção de descolamento do crescimento de países emergentes com relação aos países do G-7 ajudou a melhorar as projeções do crescimento mundial. Apesar disso, observaram-se repetidas manifestações sobre a necessidade de continuidade nos estímulos fi scais e monetários dos governos e bancos centrais. Já em dezembro, a re-estruturação da dívida do fundo soberano Dubai World e o rebaixamento dos ratings sobe-ranos da Grécia e da Espanha contribuíram para aumentar a aversão ao risco nos mercados internacionais. Esses eventos pouco sensibilizaram os mercados domésticos, que se pauta-ram principalmente pelos bons fundamentos macroeconômicos brasileiros. Nesse contexto, aumentaram as expectativas de que a taxa básica de juros devesse subir apenas por volta da metade do ano seguinte.

Gráfi co 6 – Curvas de juros (DI Futuro) de Outubro, Novembro e Dezembro

RESULTADOS ALCANÇADOS

17

II. RESULTADOS ALCANÇADOS E AVANÇOS NA ADMINISTRAÇÃO DA DÍVIDA

Conforme afi rmado no Plano Anual de Financiamento – PAF 20096, o gerenciamento da Dí-vida Pública Federal – DPF - tem como objetivo minimizar os custos de fi nanciamento no longo prazo, respeitando-se a manutenção de níveis prudentes de risco; adicionalmen-te, busca-se contribuir para o bom funcionamento do mercado de títulos públicos.

Para a consecução deste objetivo, o Plano Anual de Financiamento – PAF 2009, observou as se-guintes diretrizes: i) alongamento do prazo médio e redução do percentual da DPF vincendo em 12 meses; ii) substituição gradual dos títulos remunerados pela taxa Selic por títulos com ren-tabilidade prefi xada ou vinculada a índices de preços; iii) aperfeiçoamento do perfi l do passivo externo; iv) incentivo ao desenvolvimento da estrutura a termo de taxas de juros para títulos públicos federais no mercado interno e externo; e v) ampliação da base de investidores.

Em linha com essas diretrizes, mas ao mesmo tempo, atento às condições fi nanceiras vi-gentes no mercado de títulos públicos, o Tesouro Nacional estabeleceu no PAF 2009 um conjunto de metas para os indicadores da DPF. Como será apresentado a seguir, tais metas foram alcançadas, com destaque para o alongamento de prazos e a redução do percentual da dívida vincendo no curto prazo (até 12 meses). Adicionalmente, será apresentado quadro relacionando as operações realizadas com o BNDES, que também impactaram os resultados alcançados da Dívida Pública Federal.

II.1 Estratégia e sua execução

Dívida Interna

A execução da estratégia de fi nanciamento do Tesouro Nacional, por meio de emissões de títulos públicos federais no mercado doméstico ao longo do ano de 2009, foi pautada com base nos seguintes aspectos pré-estabelecidos no PAF 2009:

i) Títulos prefi xados: aumento na participação de LTN e NTN-F no estoque total da Dívida Pública Federal; manutenção das emissões de LTN com prazos de referên-cia de 6, 12 e 24 meses e de NTN-F com vencimentos de 3, 5 e 10 anos;

ii) Títulos remunerados a índices de preços: aumento na participação da NTN-B no estoque total da DPF em 2009; emissão de títulos com prazos de referência de 3, 5, 10, 20, 30 e 40 anos;

iii) Títulos indexados à taxa Selic: emissões com prazo superior ao prazo médio da DPF.

O Tesouro Nacional seguiu as linhas básicas de sua estratégia e, dadas as condições vigentes no mercado doméstico e à redução da volatilidade no mercado externo, foi possível avançar em direção a uma composição de dívida com maior participação de títulos prefi xados e com prazos mais longos, o que se refl etiu particularmente em uma menor proporção de dívida vincenda no curto prazo, como será discutido mais à frente.

Em relação às emissões de títulos prefi xados, observou-se substituição gradual das coloca-ções de títulos de curto prazo por outros de médio e longo prazo. As emissões das LTN com prazo de referência de 24 meses representaram 73% das colocações totais de LTN em 2009. Comparando este resultado com o de 2008, nota-se um avanço na estratégia de alongamen-to dos títulos prefi xados, uma vez que, naquele ano, a proporção das LTN mais longas foi de 51,4% da emissão total de LTN.

6Página 16 do PAF 2009. De fato, esse tem sido o objetivo da gestão da Dívida Pública desde 2003.

RESULTADOS ALCANÇADOS

18

Já em relação às NTN-F, o volume emitido do título de referência de 3 anos superou em 37,4% o volume emitido conjuntamente para os títulos de 3 e 5 anos de 2008, enquanto as emissões do benchmark de 10 anos em 2009 superaram em 163,6% o volume emitido no ano anterior, consolidando o papel das NTN-F no refi nanciamento da dívida pública. Cabe des-tacar que o Tesouro Nacional, com o objetivo de concentrar as colocações nas referências e assim, não dispersar a liquidez nesse segmento, optou pela emissão de NTN-F com venci-mentos em 2013 e 2017, não emitindo NTN-F com vencimento em 5 anos.

No tocante às NTN-B, vale destacar a continuidade da execução de leilões quinzenais, com oferta de até 6 diferentes vencimentos, além dos leilões de troca. Ressalte-se que o Tesouro Nacional manteve a realização de leilões mensais de recompra das NTN-B com prazos de 20, 30 e 40 anos, dando aos detentores desses títulos uma possibilidade adicional de liquidez em relação ao mercado secundário, medida que foi importante durante o período de maior volatilidade. Tais operações contribuíram para o bom funcionamento do mercado de títulos públicos com remuneração por índices de preços, além de permitir a manutenção da impor-tância relativa desses instrumentos na composição e no alongamento de prazos da DPF.

Em relação às LFT, conferiu-se atenção especial ao prazo médio de emissão, ao longo de todo o ano de 2009. Nesse sentido, foram emitidos títulos com prazo médio de 4,7 anos, superior ao da média do estoque da DPF no encerramento do exercício de 2008 que era de aproximadamente 3,5 anos, em consonância com o planejado no PAF 2009.

Quadro I – Aperfeiçoamento e Disseminação do IMA

O Tesouro Nacional participou, ao longo de 2009, de reuniões da Comissão de Bench-marks, composta por diversos participantes do mercado e coordenada pela ANBIMA (As-sociação Brasileira das Entidades dos Mercados Financeiro e de Capitais). As discussões tiveram o objetivo de propor medidas que buscassem o aprimoramento dos mercados de títulos públicos e privados, de forma a torná-los mais efi cientes e mais amplamente utilizados pelo mercado.

Como resultado das reuniões, em janeiro de 2010 a ANBIMA iniciará consulta pública7 com a proposta de aperfeiçoamento do cálculo dos índices IMA (Índices de Mercado ANBIMA), visando alinhar a metodologia do IMA às práticas internacionais, de modo a torná-lo mais facilmente replicável. Dentre as mudanças propostas, destacam-se os novos critérios para inclusão de ativos no cálculo do índice, contemplando apenas os títulos emitidos em leilão; a mudança no prazo de rebalanceamento da carteira teórica, que passa a ser mensal; e a criação de sub-índices ao IRF-M (Índice de Renda Fixa de Mercado, composto pelas LTN e NTN-F em mercado) de acordo com o prazo de vencimento dos títulos.

Os índices IMA foram criados em abril de 2005 (precedidos pelo sub-índice IRF-M, que foi criado em dezembro de 2000) com o intuito de se tornarem referência para os gestores de portfólio, reproduzindo os prazos e os objetivos de cada carteira. A sua utilização por agentes do mercado tem ganhado importância nos últimos anos.

7Após colher críticas e sugestões referentes às alterações na metodologia do IMA, a ANBIMA deverá torná-las efetivas no segundo trimestre de 2010, em data a ser divulgada.

RESULTADOS ALCANÇADOS

19

A esse respeito, no fi m de setembro, o Conselho Monetário Nacional aprovou mu-danças nas regras e nas diretrizes de investimento aplicáveis a fundos de pensão e Regimes Próprios de Previdência Social (RPPS). Particularmente, os RPPS – típicos fundos de aposentadoria de estados e municípios – tiveram suas regras de investi-mento em renda fi xa alteradas8. No tocante às cotas de investimento previdenciá-rio, parcela mínima de 70% de cada uma das aplicações previstas deverá ter como parâmetro de rentabilidade um dos sub-índices do IMA (Índice de Mercado ANBIMA) ou composição de mais de um deles, com exceção de qualquer sub-índice atrelado à taxa de juros de um dia, com prazo de adequação até julho de 2011. Essas mu-danças criam espaço para avanços futuros da estrutura da dívida pública na medida em que os títulos ofertados pelo Tesouro Nacional estão entre os ativos mais dese-jáveis desse segmento. Dessa maneira, essa regulação específi ca se alinha com os objetivos estratégicos do Tesouro Nacional na administração da dívida pública.

Fonte: Tesouro Nacional e ANBIMA

Quanto ao montante de fi nanciamento da DPF em 2009, houve resgate de R$ 484,8 bilhões, enquanto as emissões somaram R$ 470,8 bilhões, sendo R$ 109,5 bilhões correspondentes a emissões diretas sem contrapartida fi nanceira, com destaque para as operações com o BNDES9 no valor de R$105 bilhões e Caixa Econômica Federal no valor de R$ 2 bilhões10. Assim, do ponto de vista de caixa, que só considera as emissões com fl uxos fi nanceiros, registraram-se resgates líquidos de R$ 112,6 bilhões dos vencimentos do ano. Entretanto, se levarmos em consideração as emissões totais, perspectiva esta que explica variações no estoque e na composição da DPF, os resgates líquidos se limitam a R$ 3,1 bilhões.

8Resolução Nº 3.790, de 24 de setembro de 2009.9Para maiores detalhes, ver quadro II.10O valor total da concessão de crédito à Caixa Econômica Federal, previsto na MP 470, de 13 de outubro de 2009, é de R$ 6 bilhões. A segunda parcela do empréstimo, no valor de R$ 4 bilhões, está prevista para 2010.

RESULTADOS ALCANÇADOS

20

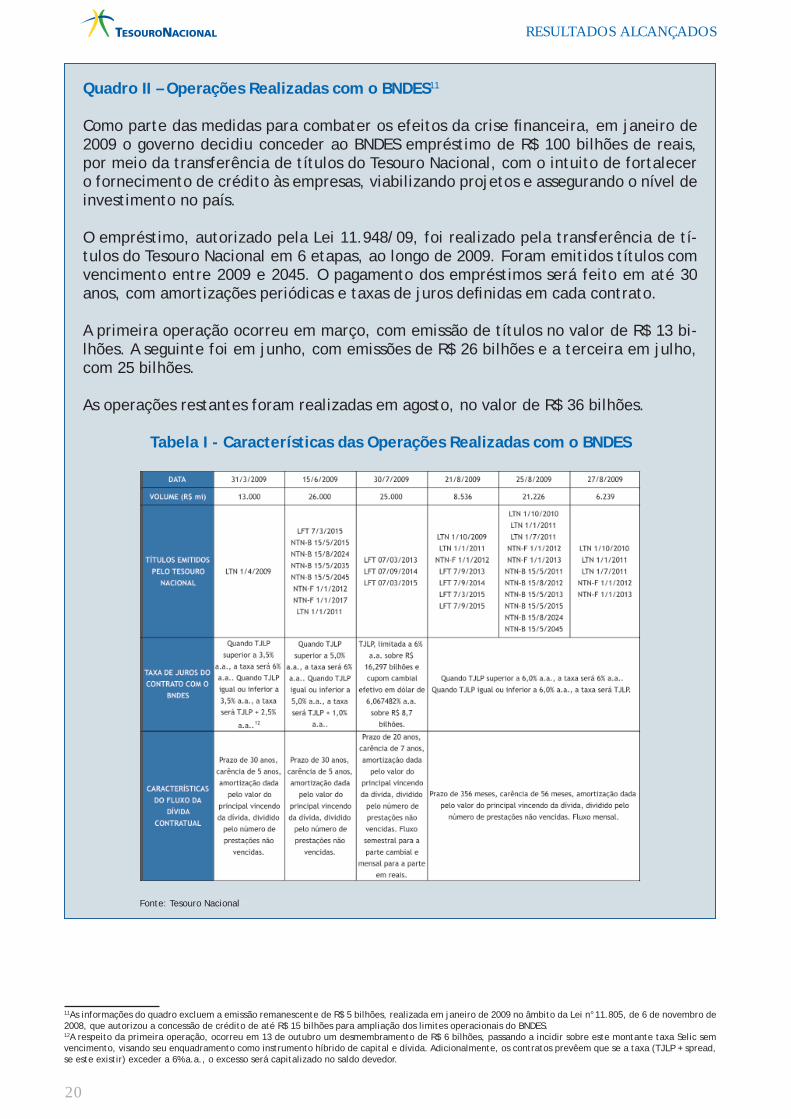

Quadro II – Operações Realizadas com o BNDES11

Como parte das medidas para combater os efeitos da crise fi nanceira, em janeiro de 2009 o governo decidiu conceder ao BNDES empréstimo de R$ 100 bilhões de reais, por meio da transferência de títulos do Tesouro Nacional, com o intuito de fortalecer o fornecimento de crédito às empresas, viabilizando projetos e assegurando o nível de investimento no país. O empréstimo, autorizado pela Lei 11.948/09, foi realizado pela transferência de tí-tulos do Tesouro Nacional em 6 etapas, ao longo de 2009. Foram emitidos títulos com vencimento entre 2009 e 2045. O pagamento dos empréstimos será feito em até 30 anos, com amortizações periódicas e taxas de juros defi nidas em cada contrato.

A primeira operação ocorreu em março, com emissão de títulos no valor de R$ 13 bi-lhões. A seguinte foi em junho, com emissões de R$ 26 bilhões e a terceira em julho, com 25 bilhões.

As operações restantes foram realizadas em agosto, no valor de R$ 36 bilhões.

Tabela I - Características das Operações Realizadas com o BNDES

DATA 31/3/2009 15/6/2009 30/7/2009 21/8/2009 25/8/2009 27/8/2009

VOLUME (R$ mi) 13.000 26.000 25.000 8.536 21.226 6.239

TÍTULOS EMITIDOS PELO TESOURO

NACIONALLTN 1/4/2009

LFT 7/3/2015

NTN-B 15/5/2015

NTN-B 15/8/2024

NTN-B 15/5/2035

NTN-B 15/5/2045

NTN-F 1/1/2012

NTN-F 1/1/2017

LTN 1/1/2011

LFT 07/03/2013

LFT 07/09/2014

LFT 07/03/2015

LTN 1/10/2009

LTN 1/1/2011

NTN-F 1/1/2012

LFT 7/9/2013

LFT 7/9/2014

LFT 7/3/2015

LFT 7/9/2015

LTN 1/10/2010

LTN 1/1/2011

LTN 1/7/2011

NTN-F 1/1/2012

NTN-F 1/1/2013

NTN-B 15/5/2011

NTN-B 15/8/2012

NTN-B 15/5/2013

NTN-B 15/5/2015

NTN-B 15/8/2024

NTN-B 15/5/2045

LTN 1/10/2010

LTN 1/1/2011

LTN 1/7/2011

NTN-F 1/1/2012

NTN-F 1/1/2013

TAXA DE JUROS DO CONTRATO COM O

BNDES

Quando TJLP

superior a 3,5%

a.a., a taxa será 6%

a.a. Quando TJLP

igual ou inferior a

3,5% a.a., a taxa

será TJLP + 2,5%

a.a.12

Quando TJLP

superior a 5,0%

a.a., a taxa será 6%

a.a. Quando TJLP

igual ou inferior a

5,0% a.a., a taxa

será TJLP + 1,0%

a.a.

TJLP, limitada a 6%

a.a. sobre R$

16,297 bi e cupom

cambial efetivo em

dólar de 6,067482%

a.a. sobre R$ 8,7

bi.

CARACTERÍSTICAS DO FLUXO DA

DÍVIDA CONTRATUAL

Prazo de 30 anos,

carência de 5 anos,

amortização dada

pelo valor do

principal vincendo

da dívida, dividido

pelo número de

prestações não

vencidas.

Prazo de 30 anos,

carência de 5 anos,

amortização dada

pelo valor do

principal vincendo

da dívida, dividido

pelo número de

prestações não

vencidas.

Prazo de 20 anos,

carência de 7 anos,

amortização dada

pelo valor do

principal vincendo

da dívida, dividido

pelo número de

prestações não

vencidas. Fluxo

semestral para a

parte cambial e

mensal para a

parte em reais.

Prazo de 356 meses, carência de 56 meses, amortização dada

pelo valor do principal vincendo da dívida, dividido pelo

número de prestações não vencidas. Fluxo mensal.

Quando TJLP superior a 6,0% a.a., a taxa será 6% a.a.

Quando TJLP igual ou inferior a 6,0% a.a., a taxa será TJLP.

Fonte: Tesouro Nacional12

11As informações do quadro excluem a emissão remanescente de R$ 5 bilhões, realizada em janeiro de 2009 no âmbito da Lei n°11.805, de 6 de novembro de 2008, que autorizou a concessão de crédito de até R$ 15 bilhões para ampliação dos limites operacionais do BNDES. 12A respeito da primeira operação, ocorreu em 13 de outubro um desmembramento de R$ 6 bilhões, passando a incidir sobre este montante taxa Selic sem vencimento, visando seu enquadramento como instrumento híbrido de capital e dívida. Adicionalmente, os contratos prevêem que se a taxa (TJLP + spread, se este existir) exceder a 6% a.a., o excesso será capitalizado no saldo devedor.

RESULTADOS ALCANÇADOS

21

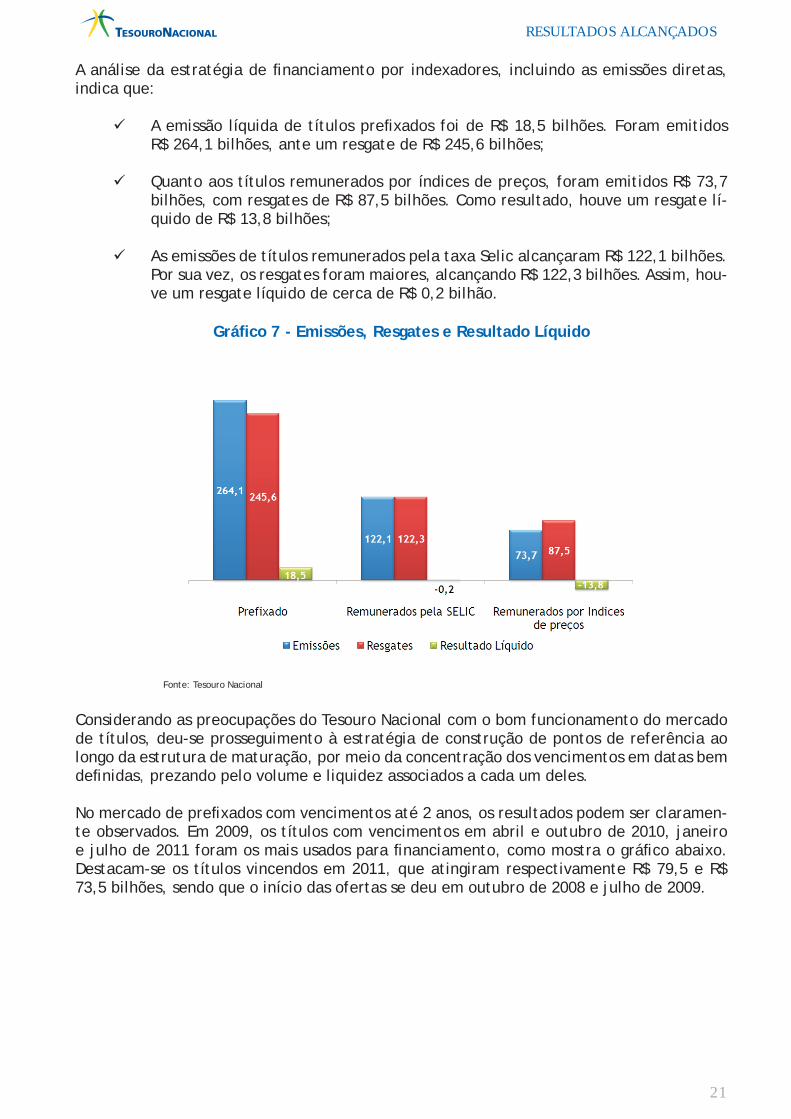

A análise da estratégia de fi nanciamento por indexadores, incluindo as emissões diretas, indica que:

A emissão líquida de títulos prefi xados foi de R$ 18,5 bilhões. Foram emitidos R$ 264,1 bilhões, ante um resgate de R$ 245,6 bilhões;

Quanto aos títulos remunerados por índices de preços, foram emitidos R$ 73,7 bilhões, com resgates de R$ 87,5 bilhões. Como resultado, houve um resgate lí-quido de R$ 13,8 bilhões;

As emissões de títulos remunerados pela taxa Selic alcançaram R$ 122,1 bilhões. Por sua vez, os resgates foram maiores, alcançando R$ 122,3 bilhões. Assim, hou-ve um resgate líquido de cerca de R$ 0,2 bilhão.

Gráfi co 7 - Emissões, Resgates e Resultado Líquido

Fonte: Tesouro Nacional

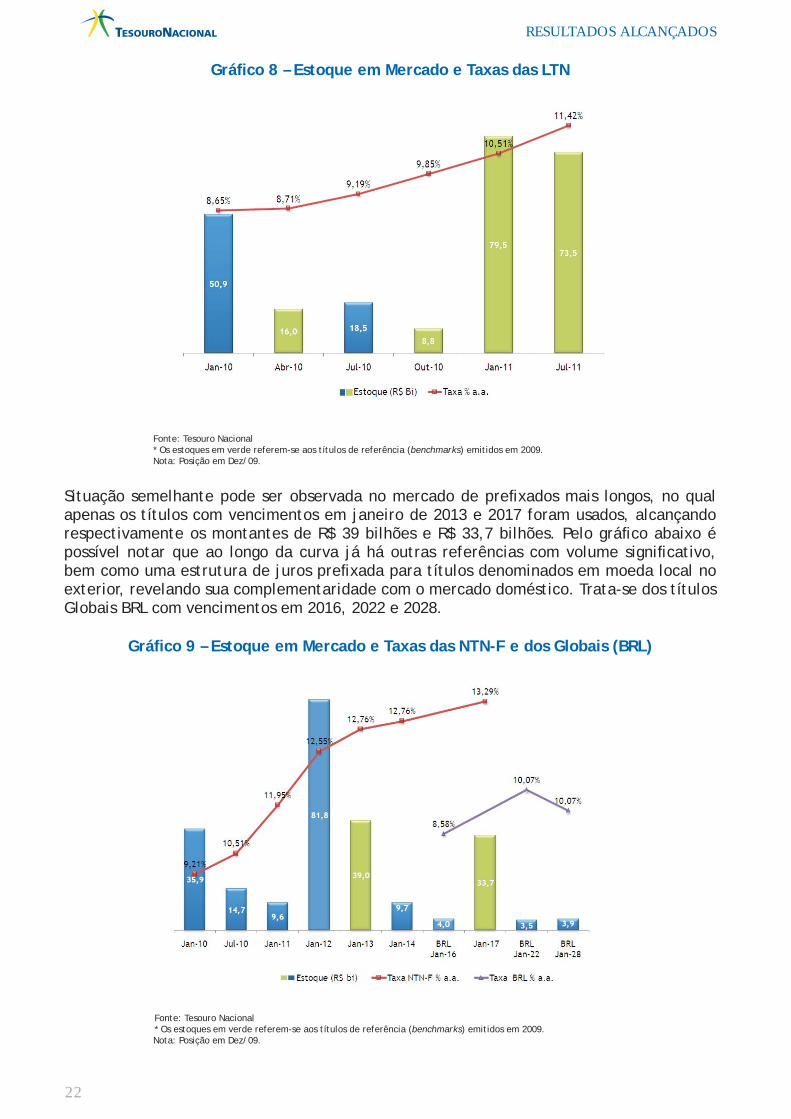

Considerando as preocupações do Tesouro Nacional com o bom funcionamento do mercado de títulos, deu-se prosseguimento à estratégia de construção de pontos de referência ao longo da estrutura de maturação, por meio da concentração dos vencimentos em datas bem defi nidas, prezando pelo volume e liquidez associados a cada um deles.

No mercado de prefi xados com vencimentos até 2 anos, os resultados podem ser claramen-te observados. Em 2009, os títulos com vencimentos em abril e outubro de 2010, janeiro e julho de 2011 foram os mais usados para fi nanciamento, como mostra o gráfi co abaixo. Destacam-se os títulos vincendos em 2011, que atingiram respectivamente R$ 79,5 e R$ 73,5 bilhões, sendo que o início das ofertas se deu em outubro de 2008 e julho de 2009.

RESULTADOS ALCANÇADOS

22

Gráfi co 8 – Estoque em Mercado e Taxas das LTN

Fonte: Tesouro Nacional* Os estoques em verde referem-se aos títulos de referência (benchmarks) emitidos em 2009.Nota: Posição em Dez/09.

Situação semelhante pode ser observada no mercado de prefi xados mais longos, no qual apenas os títulos com vencimentos em janeiro de 2013 e 2017 foram usados, alcançando respectivamente os montantes de R$ 39 bilhões e R$ 33,7 bilhões. Pelo gráfi co abaixo é possível notar que ao longo da curva já há outras referências com volume signifi cativo, bem como uma estrutura de juros prefi xada para títulos denominados em moeda local no exterior, revelando sua complementaridade com o mercado doméstico. Trata-se dos títulos Globais BRL com vencimentos em 2016, 2022 e 2028.

Gráfi co 9 – Estoque em Mercado e Taxas das NTN-F e dos Globais (BRL)

Fonte: Tesouro Nacional* Os estoques em verde referem-se aos títulos de referência (benchmarks) emitidos em 2009.Nota: Posição em Dez/09.

RESULTADOS ALCANÇADOS

23

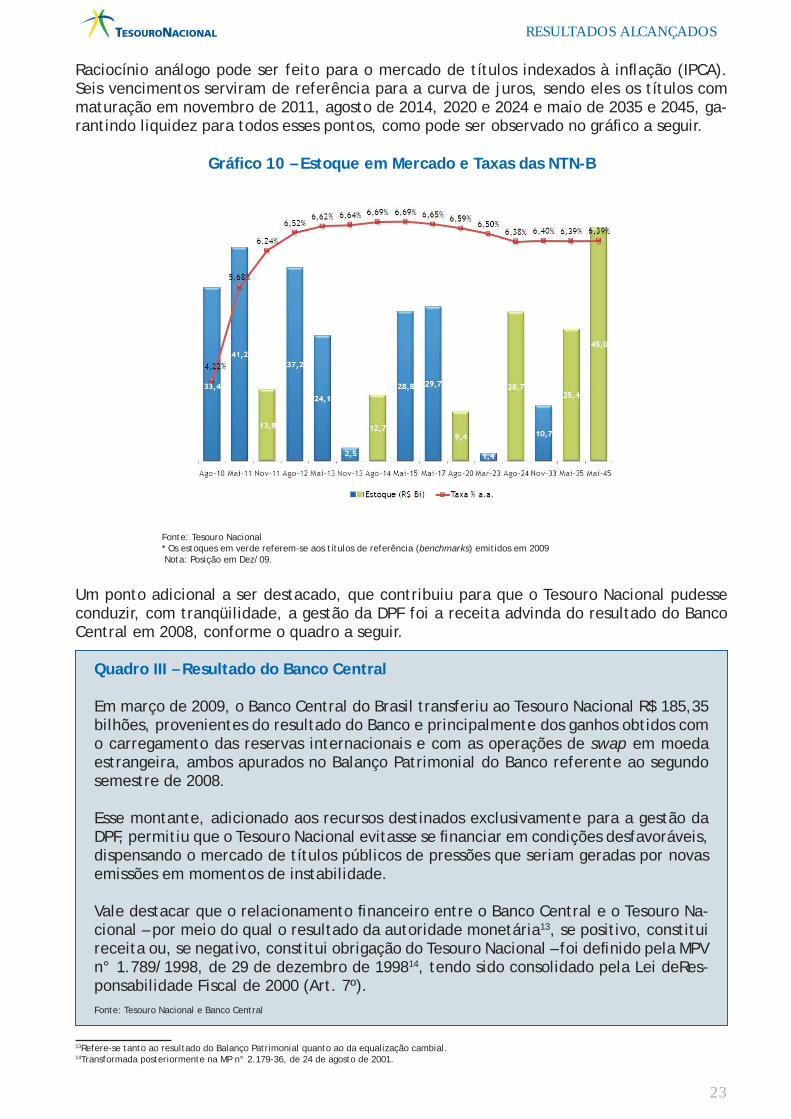

Raciocínio análogo pode ser feito para o mercado de títulos indexados à infl ação (IPCA). Seis vencimentos serviram de referência para a curva de juros, sendo eles os títulos com maturação em novembro de 2011, agosto de 2014, 2020 e 2024 e maio de 2035 e 2045, ga-rantindo liquidez para todos esses pontos, como pode ser observado no gráfi co a seguir.

Gráfi co 10 – Estoque em Mercado e Taxas das NTN-B

Fonte: Tesouro Nacional* Os estoques em verde referem-se aos títulos de referência (benchmarks) emitidos em 2009Nota: Posição em Dez/09.

Um ponto adicional a ser destacado, que contribuiu para que o Tesouro Nacional pudesse conduzir, com tranqüilidade, a gestão da DPF foi a receita advinda do resultado do Banco Central em 2008, conforme o quadro a seguir.

Quadro III – Resultado do Banco Central

Em março de 2009, o Banco Central do Brasil transferiu ao Tesouro Nacional R$ 185,35 bilhões, provenientes do resultado do Banco e principalmente dos ganhos obtidos com o carregamento das reservas internacionais e com as operações de swap em moeda estrangeira, ambos apurados no Balanço Patrimonial do Banco referente ao segundo semestre de 2008.

Esse montante, adicionado aos recursos destinados exclusivamente para a gestão da DPF, permitiu que o Tesouro Nacional evitasse se fi nanciar em condições desfavoráveis, dispensando o mercado de títulos públicos de pressões que seriam geradas por novas emissões em momentos de instabilidade.

Vale destacar que o relacionamento fi nanceiro entre o Banco Central e o Tesouro Na-cional – por meio do qual o resultado da autoridade monetária13, se positivo, constitui receita ou, se negativo, constitui obrigação do Tesouro Nacional – foi defi nido pela MPV n° 1.789/1998, de 29 de dezembro de 199814, tendo sido consolidado pela Lei deRes-ponsabilidade Fiscal de 2000 (Art. 7º).Fonte: Tesouro Nacional e Banco Central

13Refere-se tanto ao resultado do Balanço Patrimonial quanto ao da equalização cambial. 14Transformada posteriormente na MP n° 2.179-36, de 24 de agosto de 2001.

RESULTADOS ALCANÇADOS

24

Dívida Externa

Quanto à atuação no mercado externo, a estratégia do PAF 2009 se apoiava nos seguintes pontos:

i) Criação e aperfeiçoamento de pontos de referência (benchmarks) na estrutura a termo de taxa de juros;

ii) Manutenção do programa de recompras de títulos (Buyback Program), observadas as condições de mercado;

iii) Possibilidade de realização de operações de gerenciamento de passivo externo, com o objetivo de aumentar a efi ciência da curva de juros;

iv) Manutenção de relacionamento transparente com a comunidade fi nanceira inter-nacional.

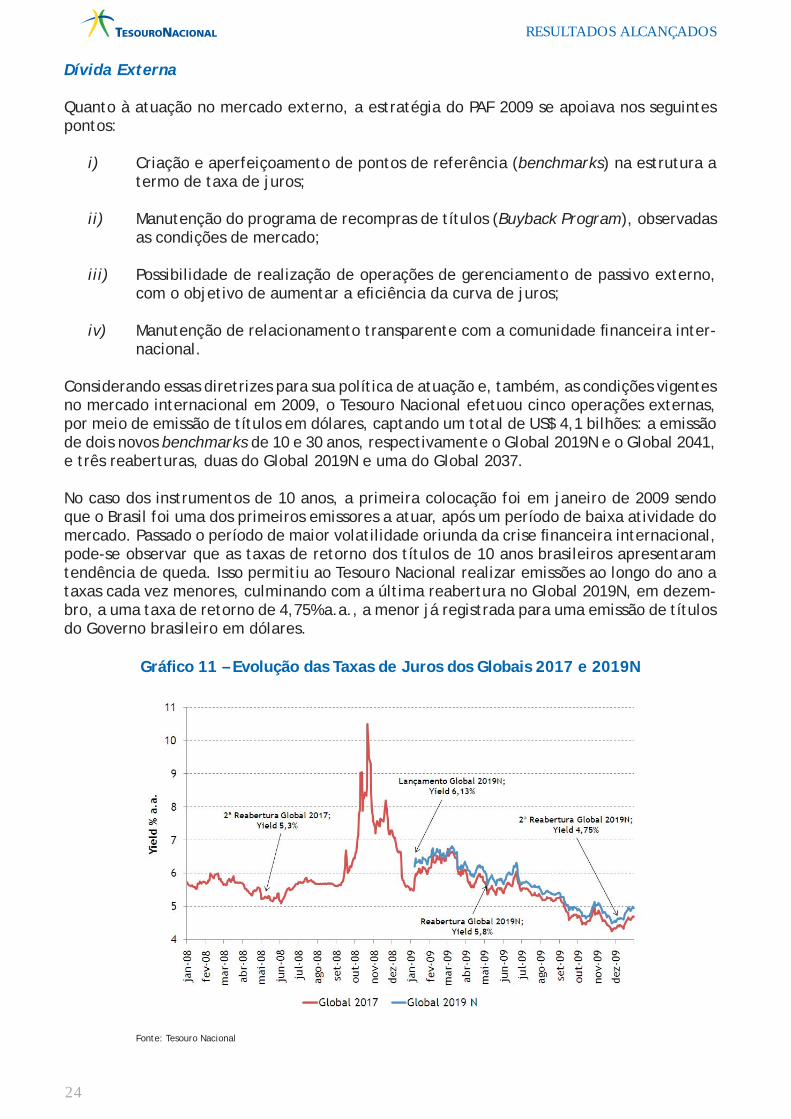

Considerando essas diretrizes para sua política de atuação e, também, as condições vigentes no mercado internacional em 2009, o Tesouro Nacional efetuou cinco operações externas, por meio de emissão de títulos em dólares, captando um total de US$ 4,1 bilhões: a emissão de dois novos benchmarks de 10 e 30 anos, respectivamente o Global 2019N e o Global 2041, e três reaberturas, duas do Global 2019N e uma do Global 2037.

No caso dos instrumentos de 10 anos, a primeira colocação foi em janeiro de 2009 sendo que o Brasil foi uma dos primeiros emissores a atuar, após um período de baixa atividade do mercado. Passado o período de maior volatilidade oriunda da crise fi nanceira internacional, pode-se observar que as taxas de retorno dos títulos de 10 anos brasileiros apresentaram tendência de queda. Isso permitiu ao Tesouro Nacional realizar emissões ao longo do ano a taxas cada vez menores, culminando com a última reabertura no Global 2019N, em dezem-bro, a uma taxa de retorno de 4,75% a.a., a menor já registrada para uma emissão de títulos do Governo brasileiro em dólares.

Gráfi co 11 – Evolução das Taxas de Juros dos Globais 2017 e 2019N

Fonte: Tesouro Nacional

RESULTADOS ALCANÇADOS

25

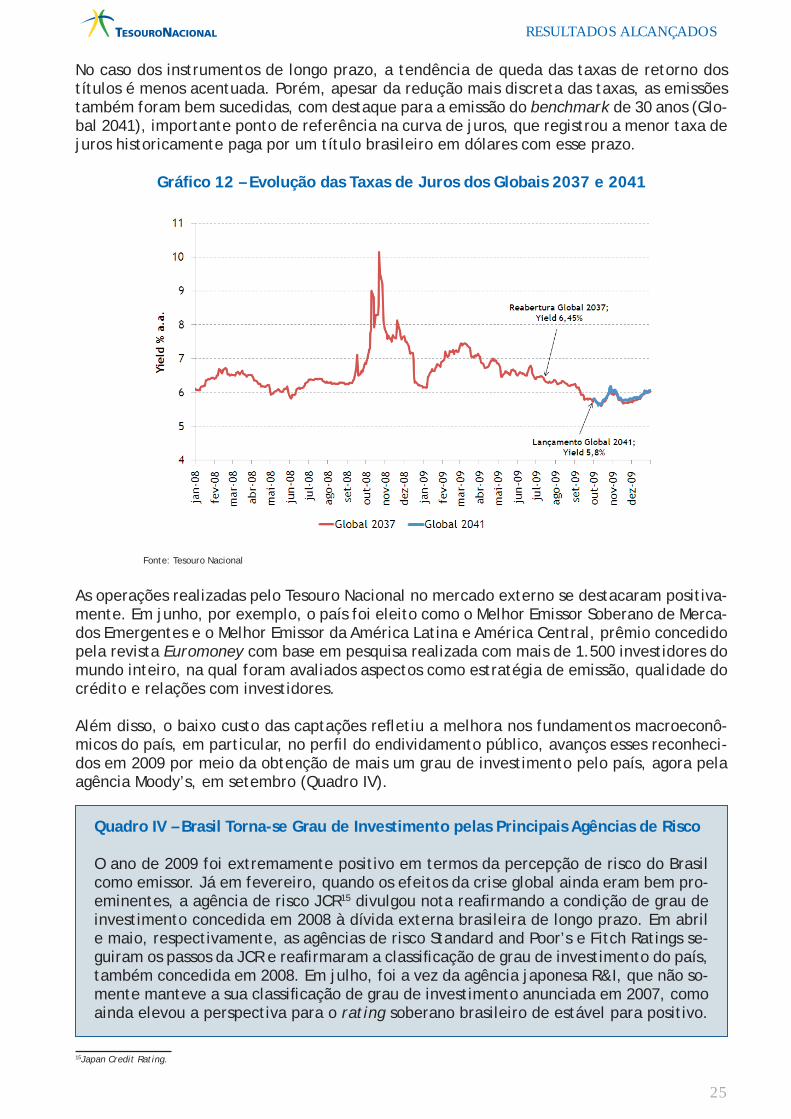

No caso dos instrumentos de longo prazo, a tendência de queda das taxas de retorno dos títulos é menos acentuada. Porém, apesar da redução mais discreta das taxas, as emissões também foram bem sucedidas, com destaque para a emissão do benchmark de 30 anos (Glo-bal 2041), importante ponto de referência na curva de juros, que registrou a menor taxa de juros historicamente paga por um título brasileiro em dólares com esse prazo.

Gráfi co 12 – Evolução das Taxas de Juros dos Globais 2037 e 2041

Fonte: Tesouro Nacional

As operações realizadas pelo Tesouro Nacional no mercado externo se destacaram positiva-mente. Em junho, por exemplo, o país foi eleito como o Melhor Emissor Soberano de Merca-dos Emergentes e o Melhor Emissor da América Latina e América Central, prêmio concedido pela revista Euromoney com base em pesquisa realizada com mais de 1.500 investidores do mundo inteiro, na qual foram avaliados aspectos como estratégia de emissão, qualidade do crédito e relações com investidores.

Além disso, o baixo custo das captações refl etiu a melhora nos fundamentos macroeconô-micos do país, em particular, no perfi l do endividamento público, avanços esses reconheci-dos em 2009 por meio da obtenção de mais um grau de investimento pelo país, agora pela agência Moody’s, em setembro (Quadro IV).

Quadro IV – Brasil Torna-se Grau de Investimento pelas Principais Agências de Risco

O ano de 2009 foi extremamente positivo em termos da percepção de risco do Brasil como emissor. Já em fevereiro, quando os efeitos da crise global ainda eram bem pro-eminentes, a agência de risco JCR15 divulgou nota reafi rmando a condição de grau de investimento concedida em 2008 à dívida externa brasileira de longo prazo. Em abril e maio, respectivamente, as agências de risco Standard and Poor’s e Fitch Ratings se-guiram os passos da JCR e reafi rmaram a classifi cação de grau de investimento do país, também concedida em 2008. Em julho, foi a vez da agência japonesa R&I, que não so-mente manteve a sua classifi cação de grau de investimento anunciada em 2007, como ainda elevou a perspectiva para o rating soberano brasileiro de estável para positivo.

15Japan Credit Rating.

RESULTADOS ALCANÇADOS

26

Essas reafi rmações foram bastante importantes, considerando que 2009 ainda foi um ano de instabilidade fi nanceira. De fato, dois terços* de todos os movimentos de ra-ting divulgados pelas principais agências de classifi cação de risco (Moody’s, Standard and Poor’s, Fitch) ao longo do ano foram negativos, ou seja, indicaram uma piora na percepção de risco dos países analisados.

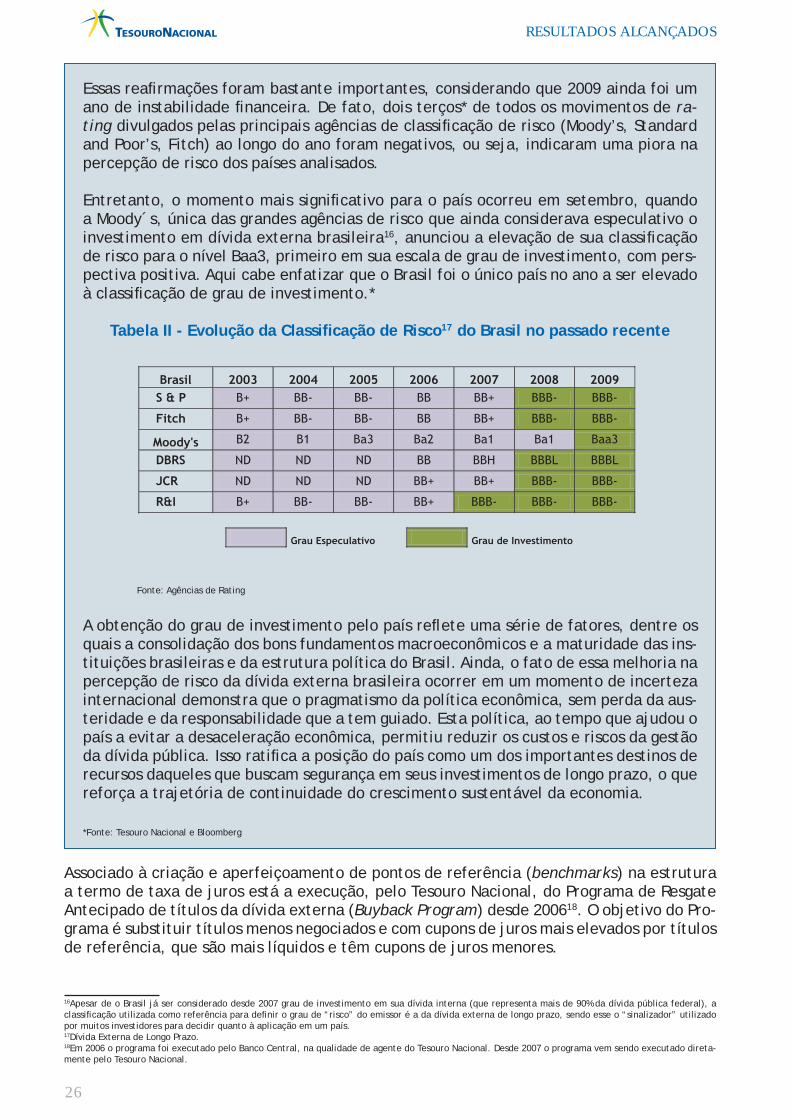

Entretanto, o momento mais signifi cativo para o país ocorreu em setembro, quando a Moody´s, única das grandes agências de risco que ainda considerava especulativo o investimento em dívida externa brasileira16, anunciou a elevação de sua classifi cação de risco para o nível Baa3, primeiro em sua escala de grau de investimento, com pers-pectiva positiva. Aqui cabe enfatizar que o Brasil foi o único país no ano a ser elevado à classifi cação de grau de investimento.*

Tabela II - Evolução da Classifi cação de Risco17 do Brasil no passado recente

Fonte: Agências de Rating

A obtenção do grau de investimento pelo país refl ete uma série de fatores, dentre os quais a consolidação dos bons fundamentos macroeconômicos e a maturidade das ins-tituições brasileiras e da estrutura política do Brasil. Ainda, o fato de essa melhoria na percepção de risco da dívida externa brasileira ocorrer em um momento de incerteza internacional demonstra que o pragmatismo da política econômica, sem perda da aus-teridade e da responsabilidade que a tem guiado. Esta política, ao tempo que ajudou o país a evitar a desaceleração econômica, permitiu reduzir os custos e riscos da gestão da dívida pública. Isso ratifi ca a posição do país como um dos importantes destinos de recursos daqueles que buscam segurança em seus investimentos de longo prazo, o que reforça a trajetória de continuidade do crescimento sustentável da economia.

*Fonte: Tesouro Nacional e Bloomberg

Associado à criação e aperfeiçoamento de pontos de referência (benchmarks) na estrutura a termo de taxa de juros está a execução, pelo Tesouro Nacional, do Programa de Resgate Antecipado de títulos da dívida externa (Buyback Program) desde 200618. O objetivo do Pro-grama é substituir títulos menos negociados e com cupons de juros mais elevados por títulos de referência, que são mais líquidos e têm cupons de juros menores.

16Apesar de o Brasil já ser considerado desde 2007 grau de investimento em sua dívida interna (que representa mais de 90% da dívida pública federal), a classifi cação utilizada como referência para defi nir o grau de “risco” do emissor é a da dívida externa de longo prazo, sendo esse o “sinalizador” utilizado por muitos investidores para decidir quanto à aplicação em um país. 17Dívida Externa de Longo Prazo.18Em 2006 o programa foi executado pelo Banco Central, na qualidade de agente do Tesouro Nacional. Desde 2007 o programa vem sendo executado direta-mente pelo Tesouro Nacional.

RESULTADOS ALCANÇADOS

27

Uma novidade neste ano foi a expansão do Programa para o mercado de títulos denominados em euros. Com isso, além de se aprofundar o processo de aprimoramento da curva de juros, proporcionou-se a oportunidade para investidores negociarem seus títulos em um mercado que possui baixo volume quando comparado ao de títulos denominados em dólares.

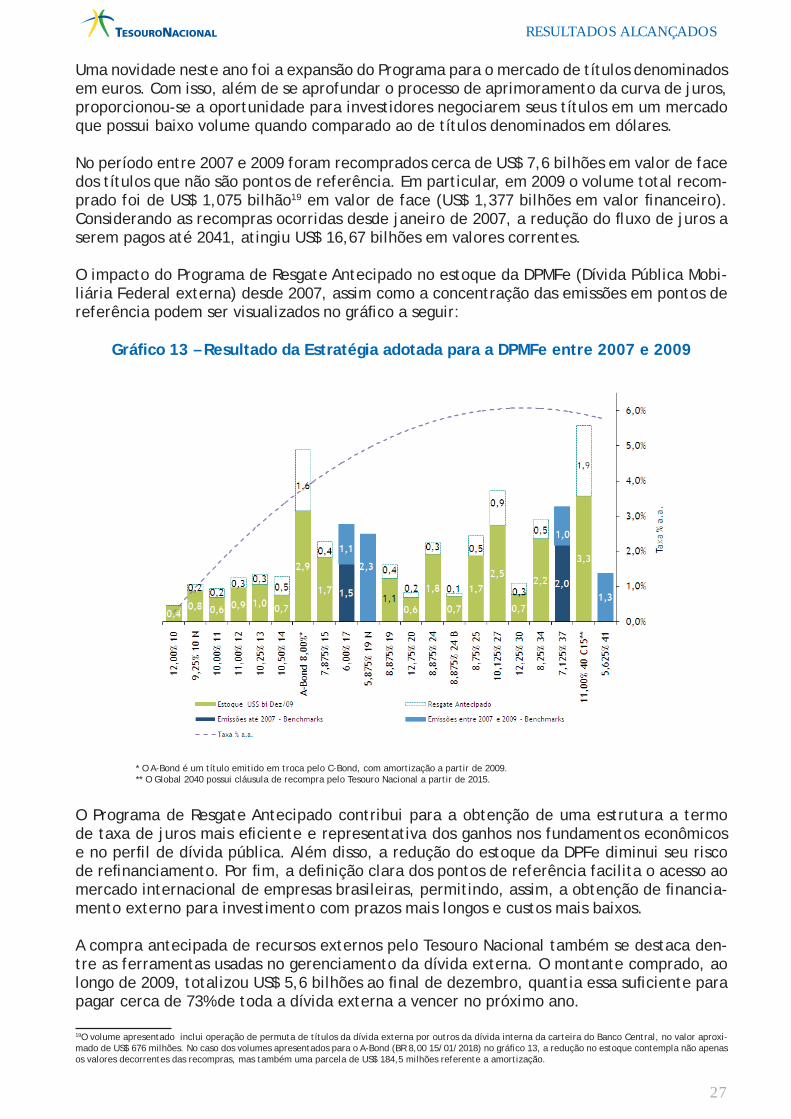

No período entre 2007 e 2009 foram recomprados cerca de US$ 7,6 bilhões em valor de face dos títulos que não são pontos de referência. Em particular, em 2009 o volume total recom-prado foi de US$ 1,075 bilhão19 em valor de face (US$ 1,377 bilhões em valor fi nanceiro). Considerando as recompras ocorridas desde janeiro de 2007, a redução do fl uxo de juros a serem pagos até 2041, atingiu US$ 16,67 bilhões em valores correntes.

O impacto do Programa de Resgate Antecipado no estoque da DPMFe (Dívida Pública Mobi-liária Federal externa) desde 2007, assim como a concentração das emissões em pontos de referência podem ser visualizados no gráfi co a seguir:

Gráfi co 13 – Resultado da Estratégia adotada para a DPMFe entre 2007 e 2009

* O A-Bond é um título emitido em troca pelo C-Bond, com amortização a partir de 2009.** O Global 2040 possui cláusula de recompra pelo Tesouro Nacional a partir de 2015.

O Programa de Resgate Antecipado contribui para a obtenção de uma estrutura a termo de taxa de juros mais efi ciente e representativa dos ganhos nos fundamentos econômicos e no perfi l de dívida pública. Além disso, a redução do estoque da DPFe diminui seu risco de refi nanciamento. Por fi m, a defi nição clara dos pontos de referência facilita o acesso ao mercado internacional de empresas brasileiras, permitindo, assim, a obtenção de fi nancia-mento externo para investimento com prazos mais longos e custos mais baixos.

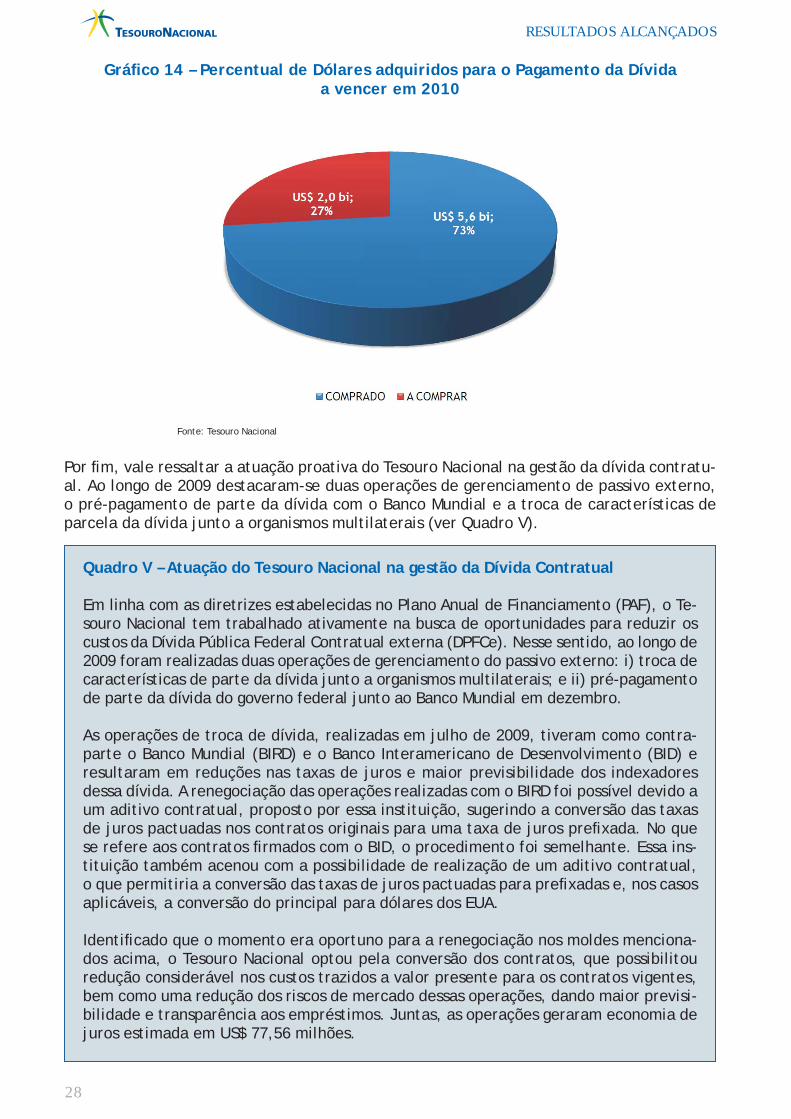

A compra antecipada de recursos externos pelo Tesouro Nacional também se destaca den-tre as ferramentas usadas no gerenciamento da dívida externa. O montante comprado, ao longo de 2009, totalizou US$ 5,6 bilhões ao fi nal de dezembro, quantia essa sufi ciente para pagar cerca de 73% de toda a dívida externa a vencer no próximo ano.

19O volume apresentado inclui operação de permuta de títulos da dívida externa por outros da dívida interna da carteira do Banco Central, no valor aproxi-mado de US$ 676 milhões. No caso dos volumes apresentados para o A-Bond (BR 8,00 15/01/2018) no gráfi co 13, a redução no estoque contempla não apenas os valores decorrentes das recompras, mas também uma parcela de US$ 184,5 milhões referente a amortização.

RESULTADOS ALCANÇADOS

28

Gráfi co 14 – Percentual de Dólares adquiridos para o Pagamento da Dívida a vencer em 2010

Fonte: Tesouro Nacional

Por fi m, vale ressaltar a atuação proativa do Tesouro Nacional na gestão da dívida contratu-al. Ao longo de 2009 destacaram-se duas operações de gerenciamento de passivo externo, o pré-pagamento de parte da dívida com o Banco Mundial e a troca de características de parcela da dívida junto a organismos multilaterais (ver Quadro V).

Quadro V – Atuação do Tesouro Nacional na gestão da Dívida Contratual

Em linha com as diretrizes estabelecidas no Plano Anual de Financiamento (PAF), o Te-souro Nacional tem trabalhado ativamente na busca de oportunidades para reduzir os custos da Dívida Pública Federal Contratual externa (DPFCe). Nesse sentido, ao longo de 2009 foram realizadas duas operações de gerenciamento do passivo externo: i) troca de características de parte da dívida junto a organismos multilaterais; e ii) pré-pagamento de parte da dívida do governo federal junto ao Banco Mundial em dezembro.

As operações de troca de dívida, realizadas em julho de 2009, tiveram como contra-parte o Banco Mundial (BIRD) e o Banco Interamericano de Desenvolvimento (BID) e resultaram em reduções nas taxas de juros e maior previsibilidade dos indexadores dessa dívida. A renegociação das operações realizadas com o BIRD foi possível devido a um aditivo contratual, proposto por essa instituição, sugerindo a conversão das taxas de juros pactuadas nos contratos originais para uma taxa de juros prefi xada. No que se refere aos contratos fi rmados com o BID, o procedimento foi semelhante. Essa ins-tituição também acenou com a possibilidade de realização de um aditivo contratual, o que permitiria a conversão das taxas de juros pactuadas para prefi xadas e, nos casos aplicáveis, a conversão do principal para dólares dos EUA. Identifi cado que o momento era oportuno para a renegociação nos moldes menciona-dos acima, o Tesouro Nacional optou pela conversão dos contratos, que possibilitou redução considerável nos custos trazidos a valor presente para os contratos vigentes, bem como uma redução dos riscos de mercado dessas operações, dando maior previsi-bilidade e transparência aos empréstimos. Juntas, as operações geraram economia de juros estimada em US$ 77,56 milhões.

RESULTADOS ALCANÇADOS

29

Em relação ao pré-pagamento de parte da DPFCe junto ao Banco Mundial, a escolha dos contratos levou em consideração o prazo médio, os riscos fi nanceiros das moda-lidades contratuais e os ganhos fi nanceiros para a República. Foram selecionados os contratos que geraram resultado fi nanceiro positivo no pré-pagamento e que possu-íam menor prazo médio, levando-se em conta o objetivo de alongamento da Dívida Pública e a redução do risco de seu refi nanciamento. Os contratos relacionados para pré-pagamento totalizaram aproximadamente US$ 870 milhões, entre contratos com margem fi xa, variável e cesta de moedas. O pré-pagamento de parte da dívida junto ao Banco Mundial, além de diminuir o risco de refi nanciamento, uma vez que as novas emissões possuem prazo médio superior ao dos títulos pré-pagos, representou econo-mia no pagamento de juros de US$ 16,3 milhões.

As operações de gerenciamento de passivo externo citadas acima decorrem do tra-balho de equipe estruturada no Tesouro Nacional que, por meio do monitoramento contínuo do mercado, busca avaliar oportunidades de ganhos em termos de menores custos e riscos, em operações que estejam em linha com as diretrizes estabelecidas para a gestão da DPFe.

Fonte: Tesouro Nacional

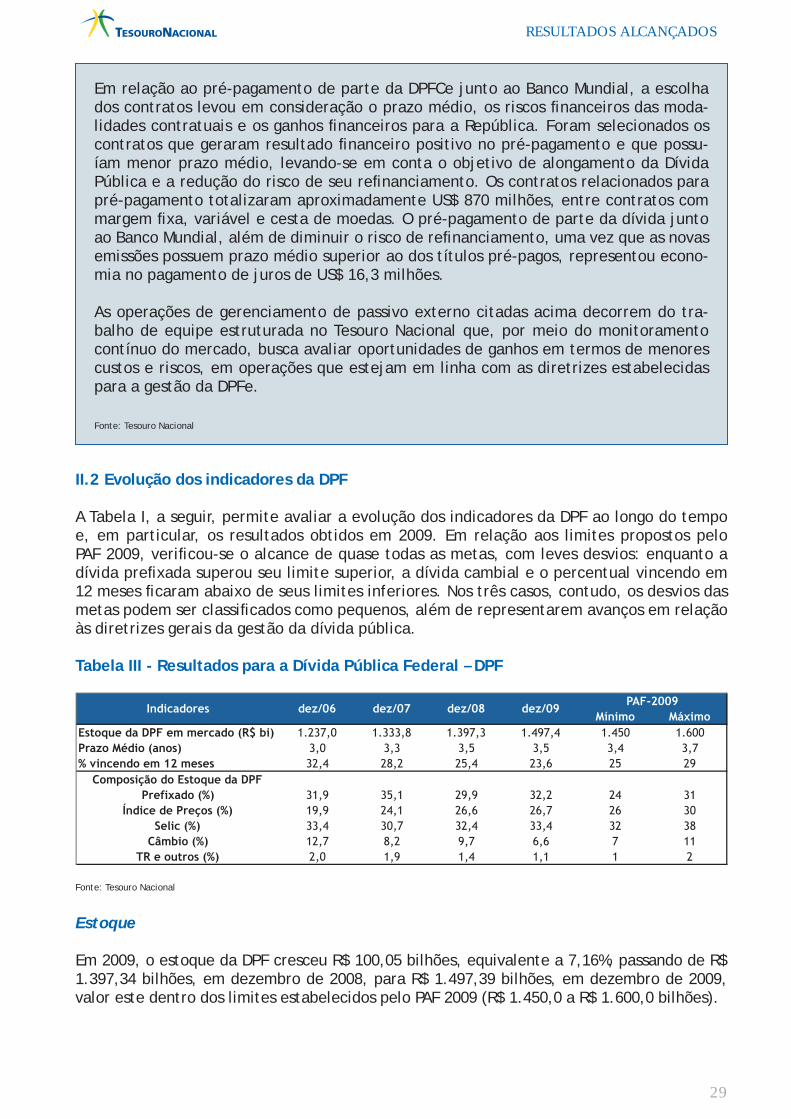

II.2 Evolução dos indicadores da DPF

A Tabela I, a seguir, permite avaliar a evolução dos indicadores da DPF ao longo do tempo e, em particular, os resultados obtidos em 2009. Em relação aos limites propostos pelo PAF 2009, verifi cou-se o alcance de quase todas as metas, com leves desvios: enquanto a dívida prefi xada superou seu limite superior, a dívida cambial e o percentual vincendo em 12 meses fi caram abaixo de seus limites inferiores. Nos três casos, contudo, os desvios das metas podem ser classifi cados como pequenos, além de representarem avanços em relação às diretrizes gerais da gestão da dívida pública.

Tabela III - Resultados para a Dívida Pública Federal – DPF

Fonte: Tesouro Nacional

Estoque

Em 2009, o estoque da DPF cresceu R$ 100,05 bilhões, equivalente a 7,16%, passando de R$ 1.397,34 bilhões, em dezembro de 2008, para R$ 1.497,39 bilhões, em dezembro de 2009, valor este dentro dos limites estabelecidos pelo PAF 2009 (R$ 1.450,0 a R$ 1.600,0 bilhões).

RESULTADOS ALCANÇADOS

30

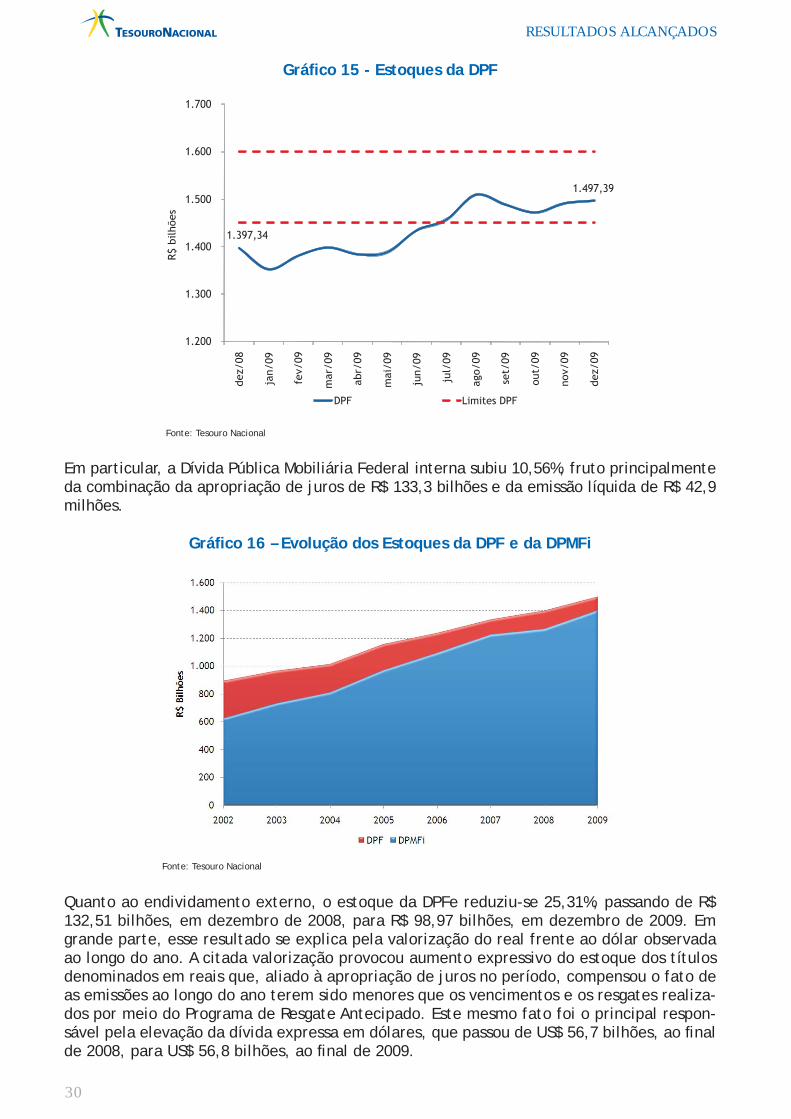

Gráfi co 15 - Estoques da DPF

Fonte: Tesouro Nacional

Em particular, a Dívida Pública Mobiliária Federal interna subiu 10,56%, fruto principalmente da combinação da apropriação de juros de R$ 133,3 bilhões e da emissão líquida de R$ 42,9 milhões.

Gráfi co 16 – Evolução dos Estoques da DPF e da DPMFi

Fonte: Tesouro Nacional

Quanto ao endividamento externo, o estoque da DPFe reduziu-se 25,31%, passando de R$ 132,51 bilhões, em dezembro de 2008, para R$ 98,97 bilhões, em dezembro de 2009. Em grande parte, esse resultado se explica pela valorização do real frente ao dólar observada ao longo do ano. A citada valorização provocou aumento expressivo do estoque dos títulos denominados em reais que, aliado à apropriação de juros no período, compensou o fato de as emissões ao longo do ano terem sido menores que os vencimentos e os resgates realiza-dos por meio do Programa de Resgate Antecipado. Este mesmo fato foi o principal respon-sável pela elevação da dívida expressa em dólares, que passou de US$ 56,7 bilhões, ao fi nal de 2008, para US$ 56,8 bilhões, ao fi nal de 2009.

RESULTADOS ALCANÇADOS

31

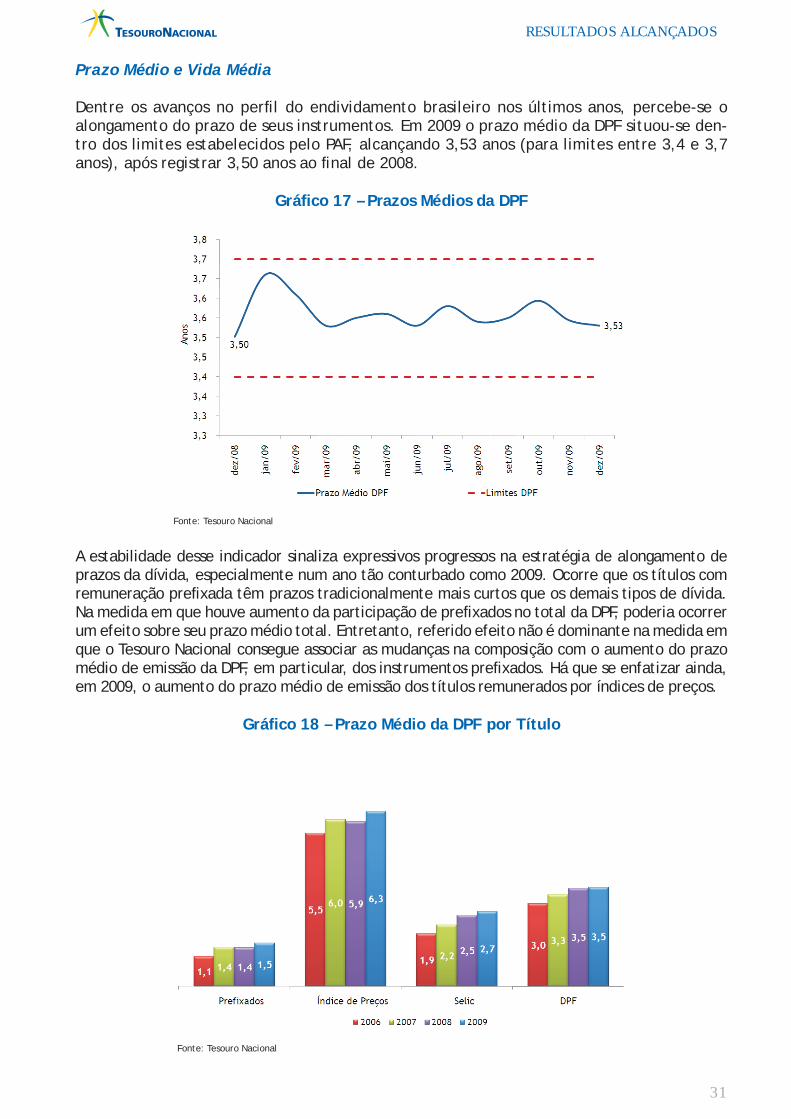

Prazo Médio e Vida Média

Dentre os avanços no perfi l do endividamento brasileiro nos últimos anos, percebe-se o alongamento do prazo de seus instrumentos. Em 2009 o prazo médio da DPF situou-se den-tro dos limites estabelecidos pelo PAF, alcançando 3,53 anos (para limites entre 3,4 e 3,7 anos), após registrar 3,50 anos ao fi nal de 2008.

Gráfi co 17 – Prazos Médios da DPF

Fonte: Tesouro Nacional

A estabilidade desse indicador sinaliza expressivos progressos na estratégia de alongamento de prazos da dívida, especialmente num ano tão conturbado como 2009. Ocorre que os títulos com remuneração prefi xada têm prazos tradicionalmente mais curtos que os demais tipos de dívida. Na medida em que houve aumento da participação de prefi xados no total da DPF, poderia ocorrer um efeito sobre seu prazo médio total. Entretanto, referido efeito não é dominante na medida em que o Tesouro Nacional consegue associar as mudanças na composição com o aumento do prazo médio de emissão da DPF, em particular, dos instrumentos prefi xados. Há que se enfatizar ainda, em 2009, o aumento do prazo médio de emissão dos títulos remunerados por índices de preços.

Gráfi co 18 – Prazo Médio da DPF por Título

Fonte: Tesouro Nacional

RESULTADOS ALCANÇADOS

32

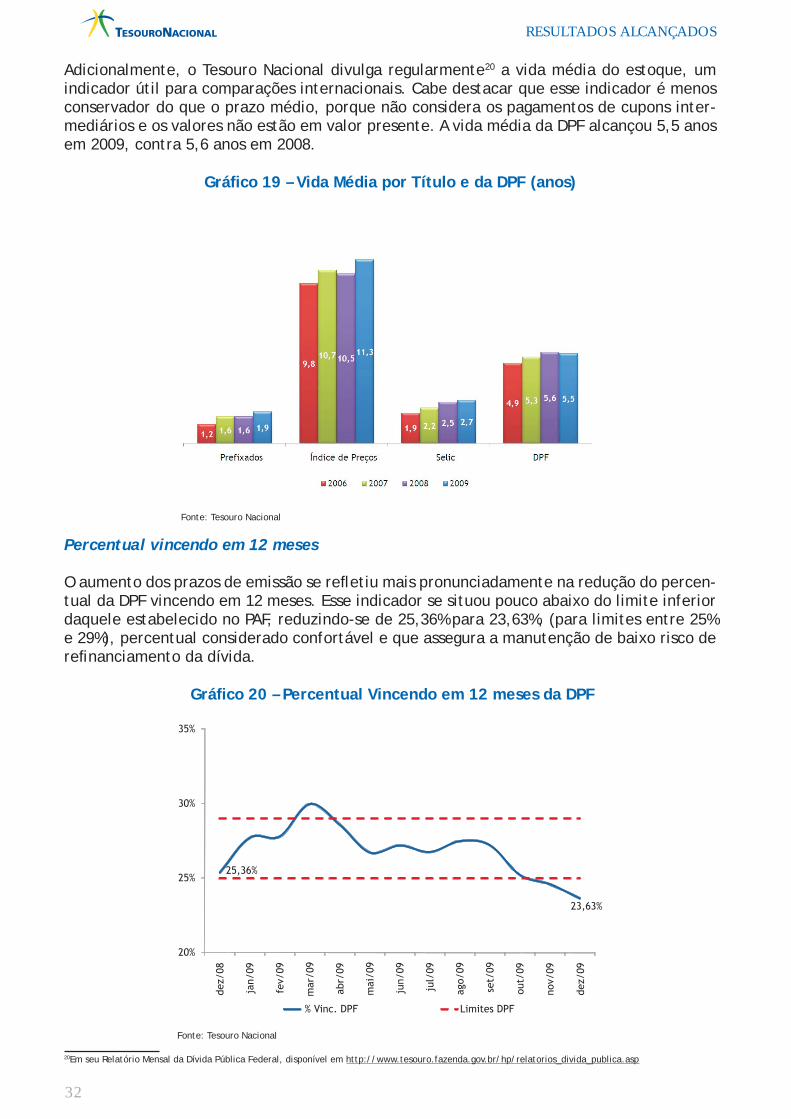

Adicionalmente, o Tesouro Nacional divulga regularmente20 a vida média do estoque, um indicador útil para comparações internacionais. Cabe destacar que esse indicador é menos conservador do que o prazo médio, porque não considera os pagamentos de cupons inter-mediários e os valores não estão em valor presente. A vida média da DPF alcançou 5,5 anos em 2009, contra 5,6 anos em 2008.

Gráfi co 19 – Vida Média por Título e da DPF (anos)

Fonte: Tesouro Nacional

Percentual vincendo em 12 meses

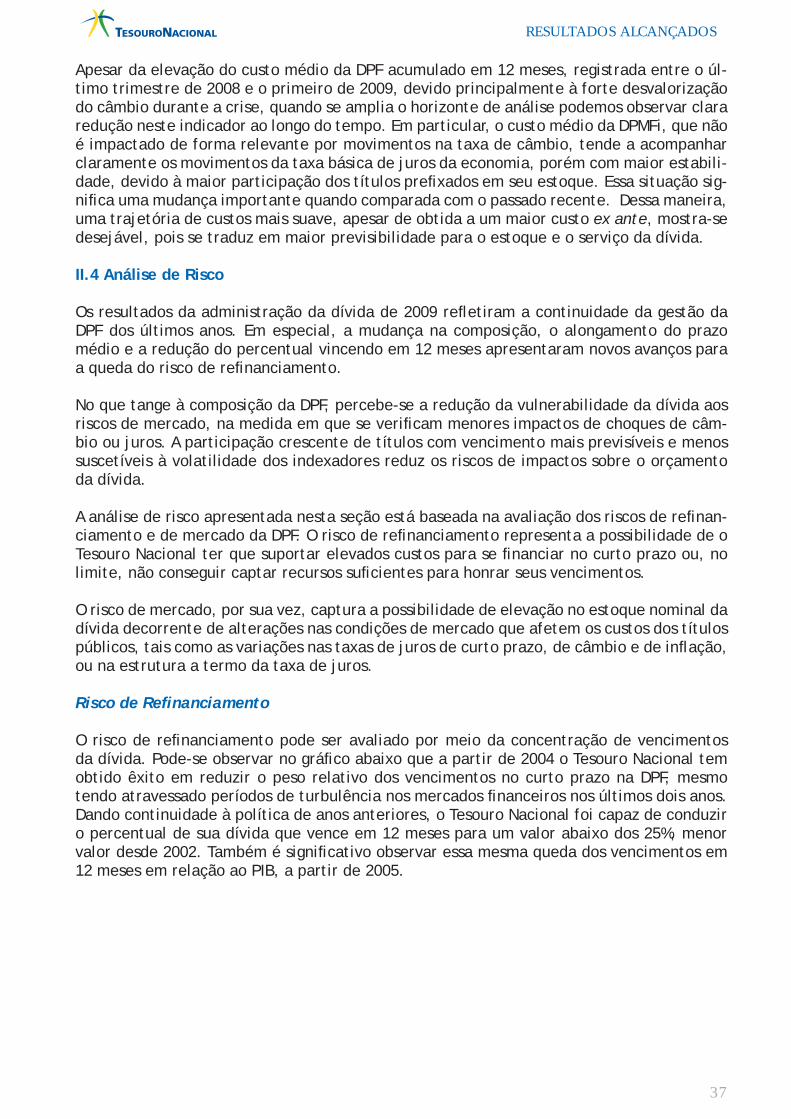

O aumento dos prazos de emissão se refl etiu mais pronunciadamente na redução do percen-tual da DPF vincendo em 12 meses. Esse indicador se situou pouco abaixo do limite inferior daquele estabelecido no PAF, reduzindo-se de 25,36% para 23,63%, (para limites entre 25% e 29%), percentual considerado confortável e que assegura a manutenção de baixo risco de refi nanciamento da dívida.

Gráfi co 20 – Percentual Vincendo em 12 meses da DPF

Fonte: Tesouro Nacional

20Em seu Relatório Mensal da Dívida Pública Federal, disponível em http://www.tesouro.fazenda.gov.br/hp/relatorios_divida_publica.asp

RESULTADOS ALCANÇADOS

33

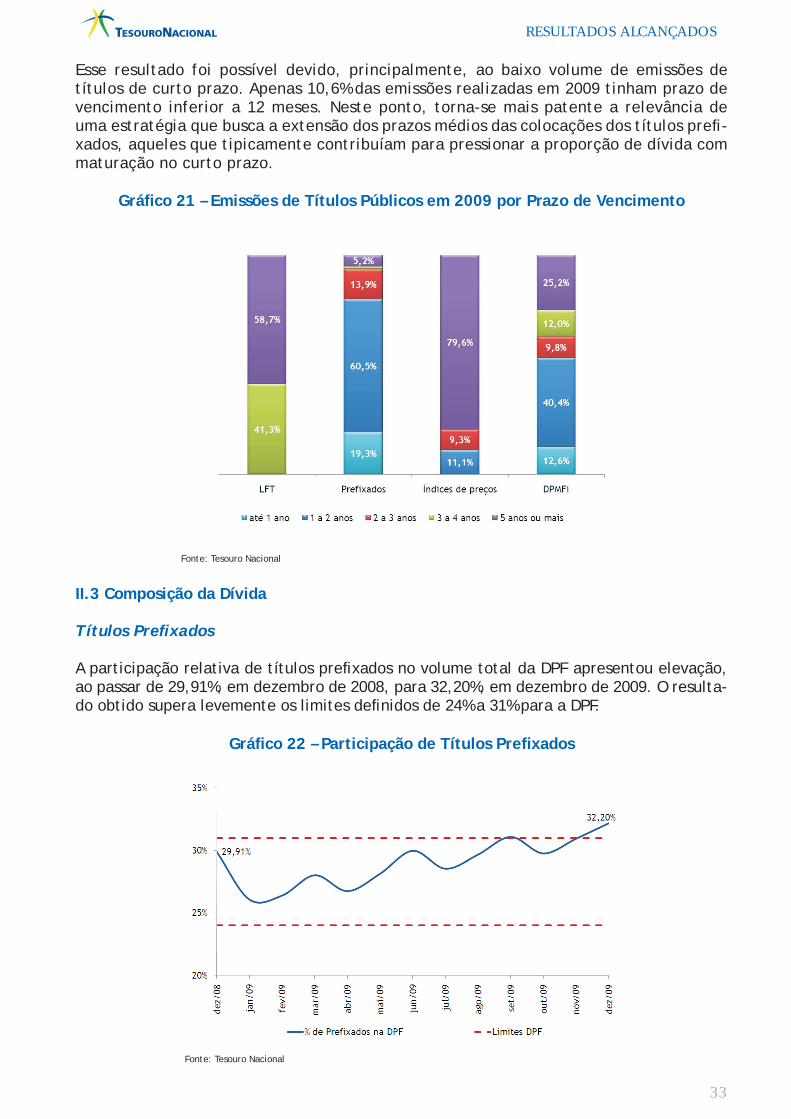

Esse resultado foi possível devido, principalmente, ao baixo volume de emissões de títulos de curto prazo. Apenas 10,6% das emissões realizadas em 2009 tinham prazo de vencimento inferior a 12 meses. Neste ponto, torna-se mais patente a relevância de uma estratégia que busca a extensão dos prazos médios das colocações dos títulos prefi -xados, aqueles que tipicamente contribuíam para pressionar a proporção de dívida com maturação no curto prazo.

Gráfi co 21 – Emissões de Títulos Públicos em 2009 por Prazo de Vencimento

Fonte: Tesouro Nacional

II.3 Composição da Dívida

Títulos Prefi xados

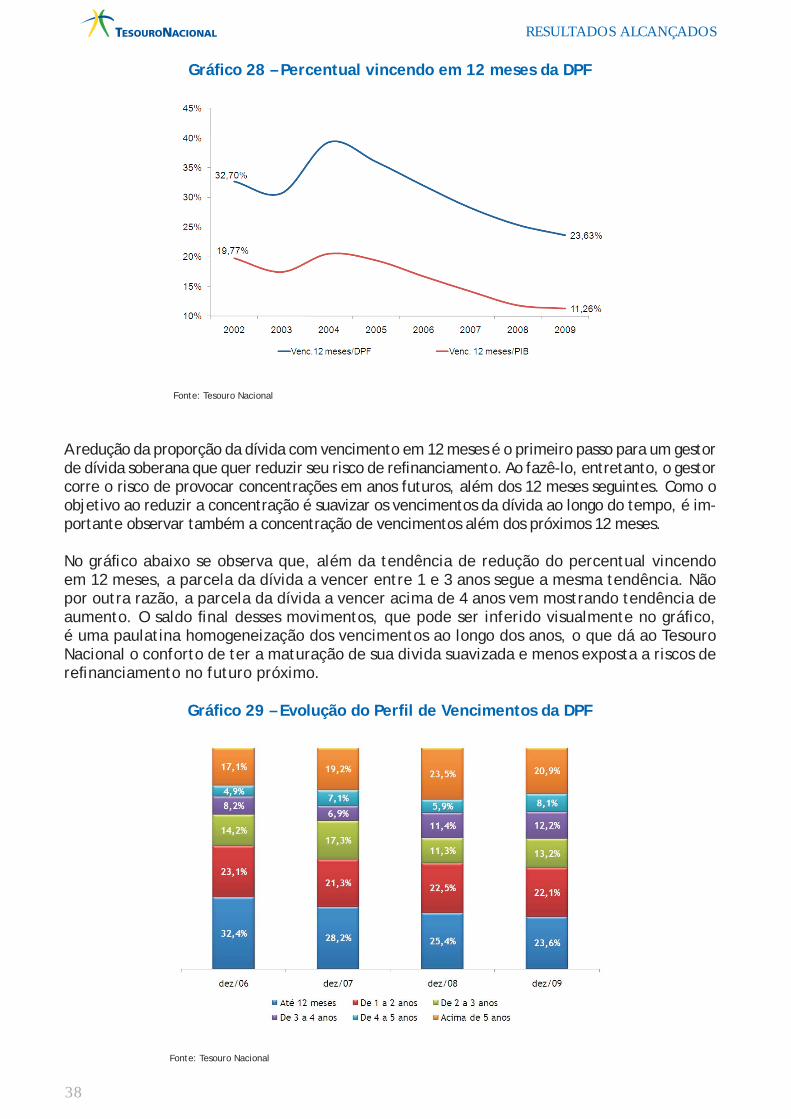

A participação relativa de títulos prefi xados no volume total da DPF apresentou elevação, ao passar de 29,91%, em dezembro de 2008, para 32,20%, em dezembro de 2009. O resulta-do obtido supera levemente os limites defi nidos de 24% a 31% para a DPF.

Gráfi co 22 – Participação de Títulos Prefi xados

Fonte: Tesouro Nacional

RESULTADOS ALCANÇADOS

34

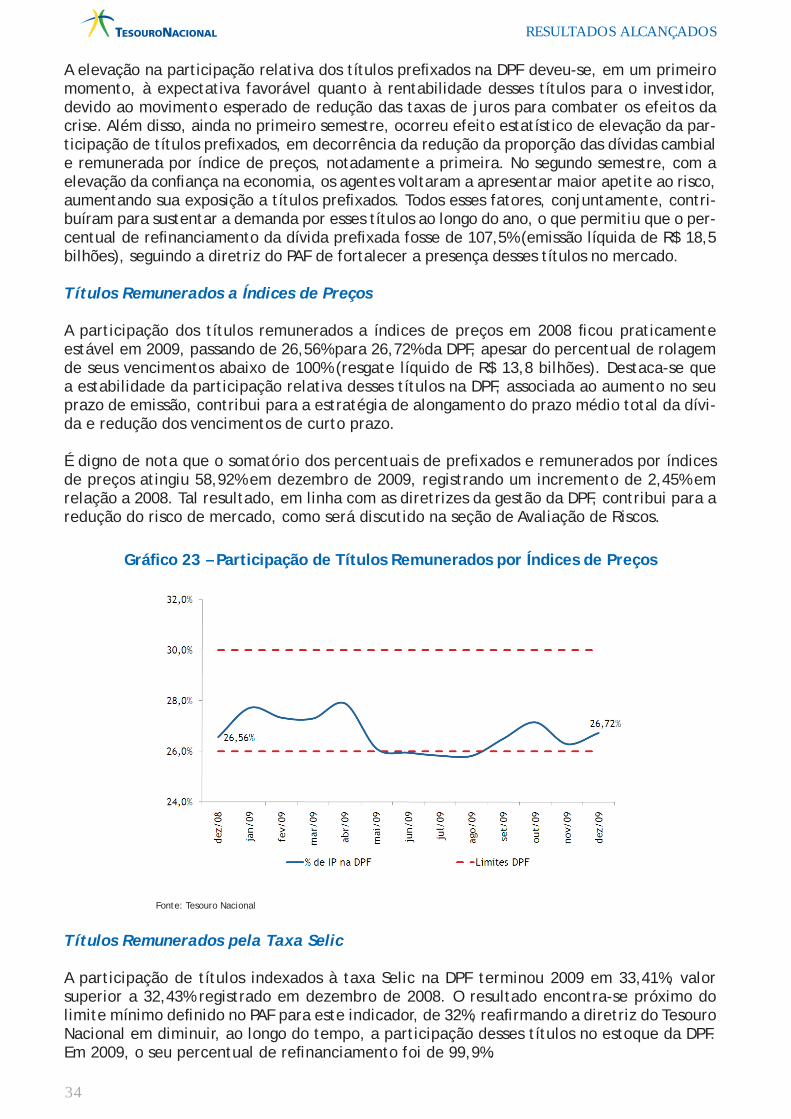

A elevação na participação relativa dos títulos prefi xados na DPF deveu-se, em um primeiro momento, à expectativa favorável quanto à rentabilidade desses títulos para o investidor, devido ao movimento esperado de redução das taxas de juros para combater os efeitos da crise. Além disso, ainda no primeiro semestre, ocorreu efeito estatístico de elevação da par-ticipação de títulos prefi xados, em decorrência da redução da proporção das dívidas cambial e remunerada por índice de preços, notadamente a primeira. No segundo semestre, com a elevação da confi ança na economia, os agentes voltaram a apresentar maior apetite ao risco, aumentando sua exposição a títulos prefi xados. Todos esses fatores, conjuntamente, contri-buíram para sustentar a demanda por esses títulos ao longo do ano, o que permitiu que o per-centual de refi nanciamento da dívida prefi xada fosse de 107,5% (emissão líquida de R$ 18,5 bilhões), seguindo a diretriz do PAF de fortalecer a presença desses títulos no mercado.

Títulos Remunerados a Índices de Preços

A participação dos títulos remunerados a índices de preços em 2008 fi cou praticamente estável em 2009, passando de 26,56% para 26,72% da DPF, apesar do percentual de rolagem de seus vencimentos abaixo de 100% (resgate líquido de R$ 13,8 bilhões). Destaca-se que a estabilidade da participação relativa desses títulos na DPF, associada ao aumento no seu prazo de emissão, contribui para a estratégia de alongamento do prazo médio total da dívi-da e redução dos vencimentos de curto prazo.

É digno de nota que o somatório dos percentuais de prefi xados e remunerados por índices de preços atingiu 58,92% em dezembro de 2009, registrando um incremento de 2,45% em relação a 2008. Tal resultado, em linha com as diretrizes da gestão da DPF, contribui para a redução do risco de mercado, como será discutido na seção de Avaliação de Riscos.

Gráfi co 23 – Participação de Títulos Remunerados por Índices de Preços

Fonte: Tesouro Nacional

Títulos Remunerados pela Taxa Selic

A participação de títulos indexados à taxa Selic na DPF terminou 2009 em 33,41%, valor superior a 32,43% registrado em dezembro de 2008. O resultado encontra-se próximo do limite mínimo defi nido no PAF para este indicador, de 32%, reafi rmando a diretriz do Tesouro Nacional em diminuir, ao longo do tempo, a participação desses títulos no estoque da DPF. Em 2009, o seu percentual de refi nanciamento foi de 99,9%.

RESULTADOS ALCANÇADOS

35

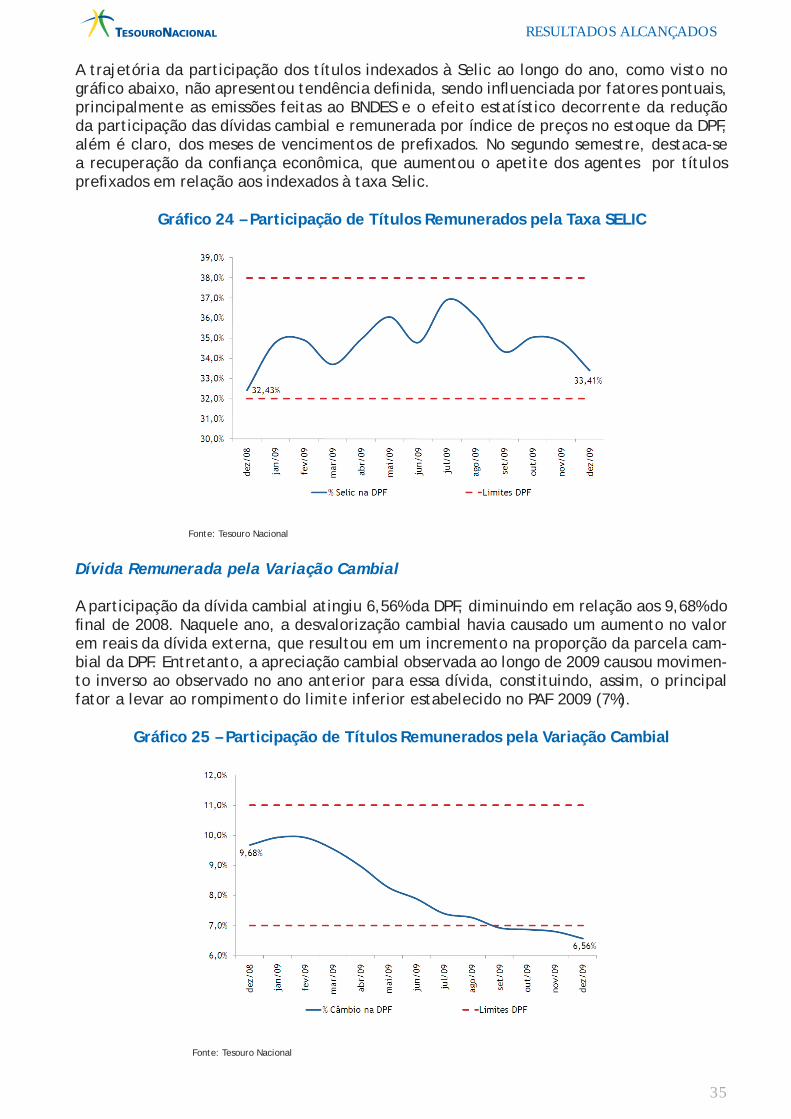

A trajetória da participação dos títulos indexados à Selic ao longo do ano, como visto no gráfi co abaixo, não apresentou tendência defi nida, sendo infl uenciada por fatores pontuais, principalmente as emissões feitas ao BNDES e o efeito estatístico decorrente da redução da participação das dívidas cambial e remunerada por índice de preços no estoque da DPF, além é claro, dos meses de vencimentos de prefi xados. No segundo semestre, destaca-se a recuperação da confi ança econômica, que aumentou o apetite dos agentes por títulos prefi xados em relação aos indexados à taxa Selic.

Gráfi co 24 – Participação de Títulos Remunerados pela Taxa SELIC

Fonte: Tesouro Nacional

Dívida Remunerada pela Variação Cambial

A participação da dívida cambial atingiu 6,56% da DPF, diminuindo em relação aos 9,68% do fi nal de 2008. Naquele ano, a desvalorização cambial havia causado um aumento no valor em reais da dívida externa, que resultou em um incremento na proporção da parcela cam-bial da DPF. Entretanto, a apreciação cambial observada ao longo de 2009 causou movimen-to inverso ao observado no ano anterior para essa dívida, constituindo, assim, o principal fator a levar ao rompimento do limite inferior estabelecido no PAF 2009 (7%).

Gráfi co 25 – Participação de Títulos Remunerados pela Variação Cambial

Fonte: Tesouro Nacional

RESULTADOS ALCANÇADOS

36

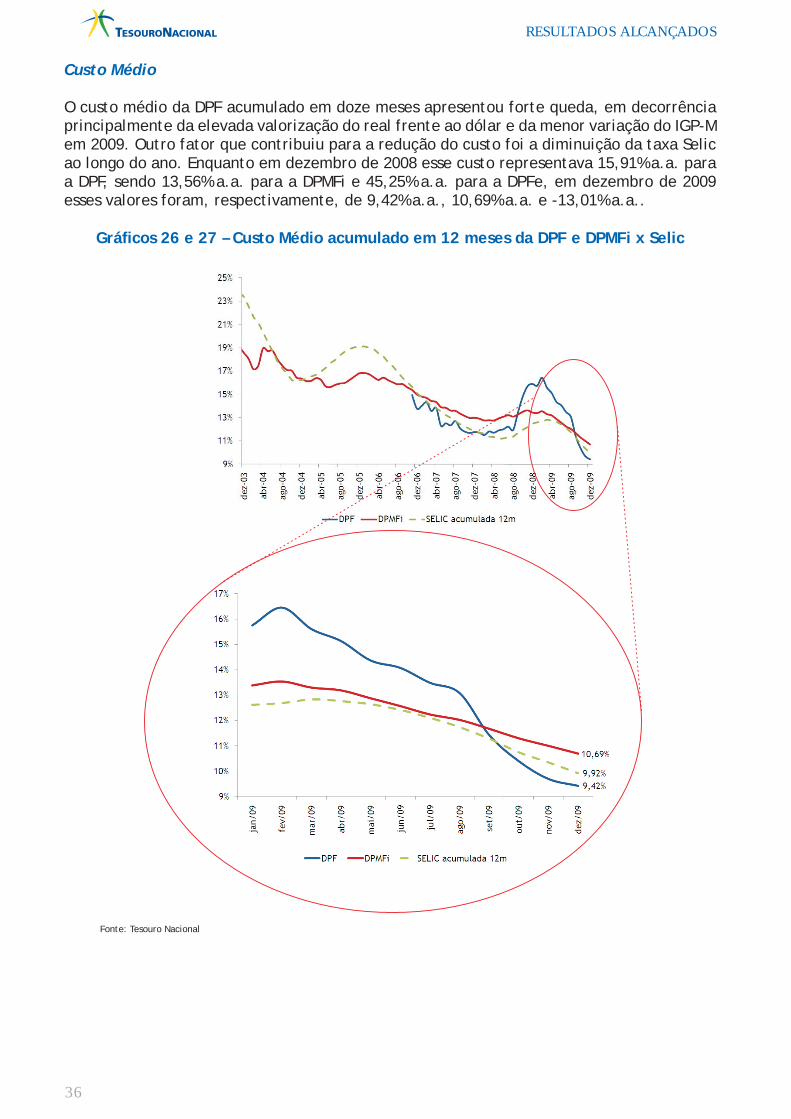

Custo Médio