relatório anual da dívida pública federal 2013 plano anual...

TRANSCRIPT

Relatório Anual da Dívida Pública Federal 2013

Plano Anual de Financiamento 2014

BRASÍLIA – DFJANEIRO 2014

Plano Anual de Financiamento 2014

Relatório Anual da Dívida Pública Federal – RAD 2013

Dívida Pública Federal

Plano Anual de Financiamento – PAF 2014

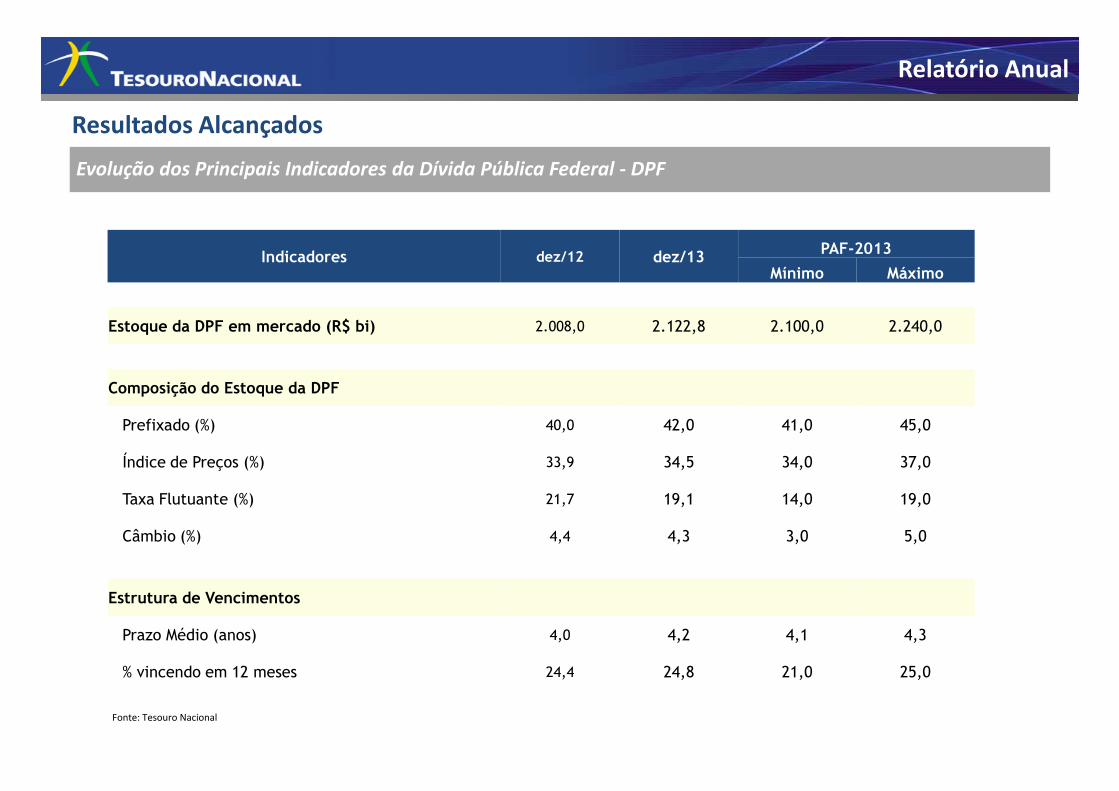

Resultados Alcançados

Evolução dos Principais Indicadores da Dívida Pública Federal - DPF

Relatório Anual

Indicadores dez/12 dez/13PAF-2013

Mínimo Máximo

Estoque da DPF em mercado (R$ bi) 2.008,0 2.122,8 2.100,0 2.240,0

Composição do Estoque da DPF

Fonte: Tesouro Nacional

Composição do Estoque da DPF

Prefixado (%) 40,0 42,0 41,0 45,0

Índice de Preços (%) 33,9 34,5 34,0 37,0

Taxa Flutuante (%) 21,7 19,1 14,0 19,0

Câmbio (%) 4,4 4,3 3,0 5,0

Estrutura de Vencimentos

Prazo Médio (anos) 4,0 4,2 4,1 4,3

% vincendo em 12 meses 24,4 24,8 21,0 25,0

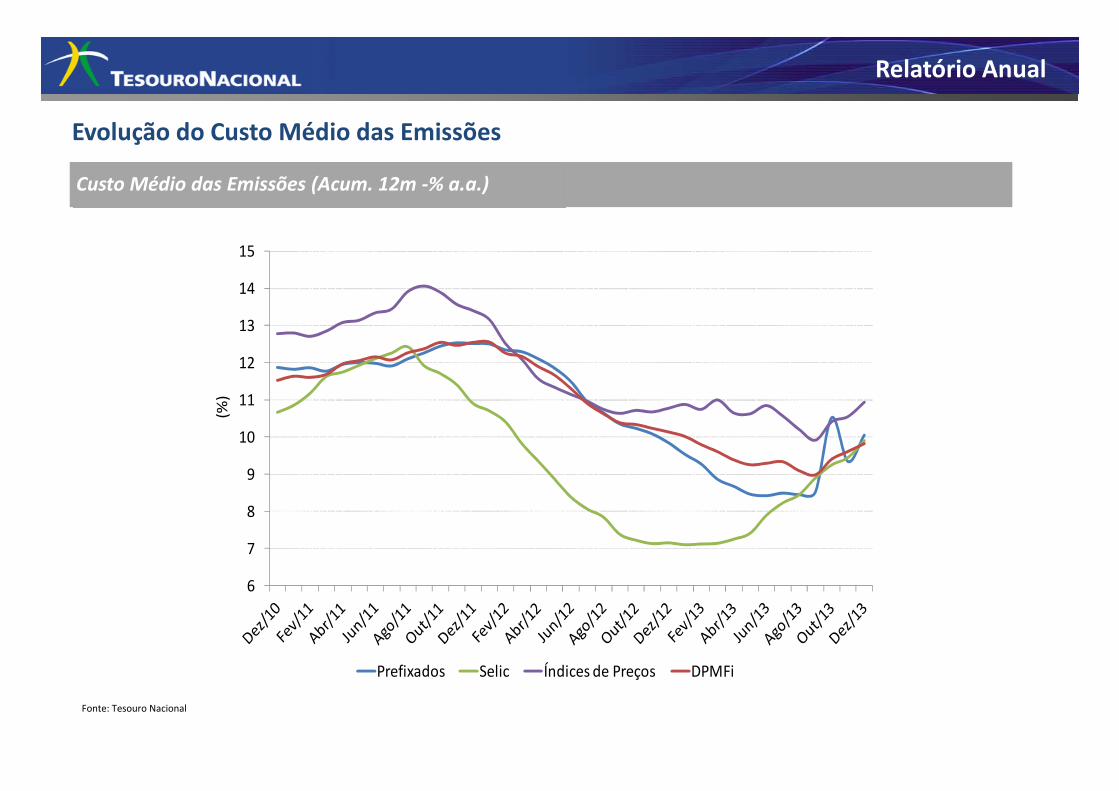

Evolução do Custo Médio das Emissões

Custo Médio das Emissões (Acum. 12m -% a.a.)

Relatório Anual

11

12

13

14

15

(%)

Fonte: Tesouro Nacional

6

7

8

9

10

11

(%)

Prefixados Selic Índices de Preços DPMFi

Atuação em momentos de volatilidade no mercado

Leilões de Compra e Venda – títulos prefixados

Relatório Anual

Leilões de Compra e Venda – títulos à inflação

10.00

10.50

11.00

11.50

12.00

12.50

4.50

5.00

5.50

6.00

» O Tesouro atuou no mercado durante o período de volatilidade.

» As operações contribuíram para prover parâmetros de preços para os títulos no mercado secundário.

Fonte: Tesouro Nacional Fonte: Tesouro Nacional

8.50

9.00

9.50

LTN Jan2015 LTN Jan2017 NTN-F Jan2023

3.50

4.00

NTN-B Ago2016 NTN-B Ago2050

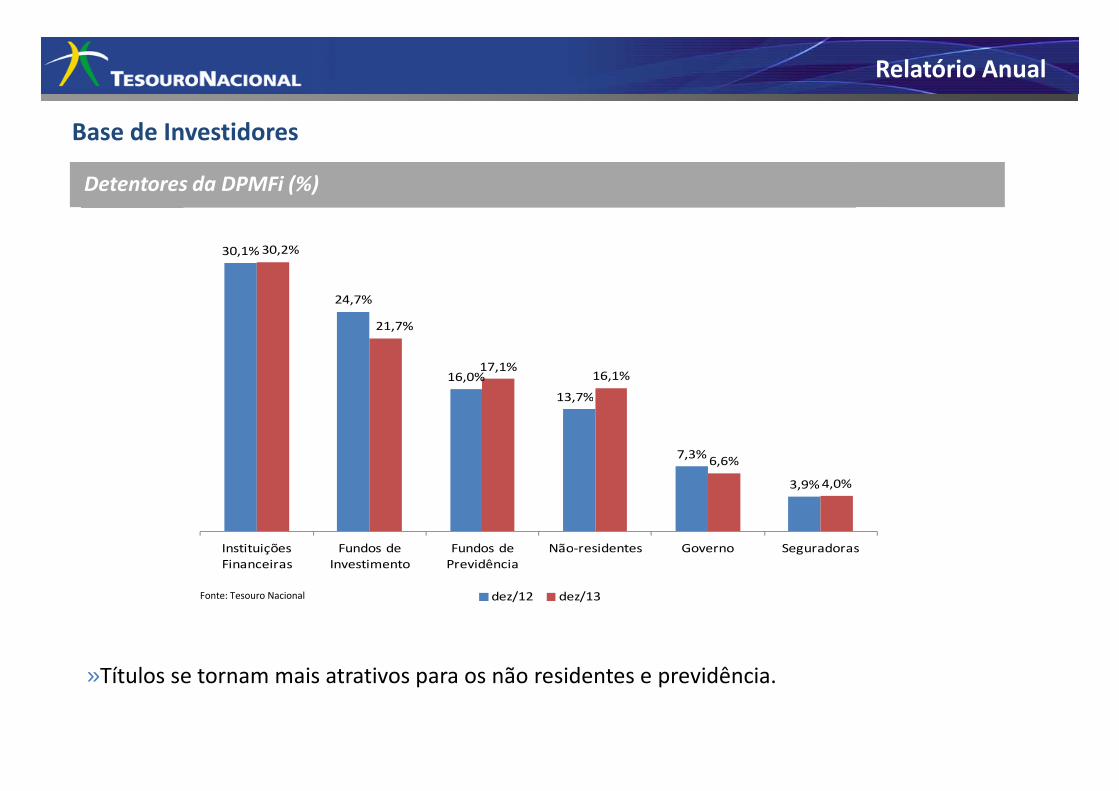

Base de Investidores

Detentores da DPMFi (%)

Relatório Anual

30,1%

24,7%

16,0%

13,7%

30,2%

21,7%

17,1%16,1%

»Títulos se tornam mais atrativos para os não residentes e previdência.

13,7%

7,3%

3,9%

6,6%

4,0%

Instituições Financeiras

Fundos de Investimento

Fundos de Previdência

Não-residentes Governo Seguradoras

dez/12 dez/13Fonte: Tesouro Nacional

» Foram realizadas duas Captações Soberanas

» Maio: Global 2023, no valor de US$ 800 milhões, a uma taxa de 2,75% a.a. e spread de 98

pontos sobre a US Treasury de referência.

Dívida Externa - DPFe

Principais Fatos

Relatório Anual

» Outubro: Global 2025, no valor de US$ 3,25 bilhões, a uma taxa de 4,305% a.a. e spread de

180 pontos sobre a US Treasury de referência.

» Manutenção do Programa de Recompras da Dívida Mobiliária externa, com resgate antecipado

de US$ 3,27 bilhões em títulos (valor de face).

» A parcela da dívida cambial se manteve relativamente estável ao longo do ano, representando

cerca de 4,3 % da DPF, ou R$ 92,3 bi.

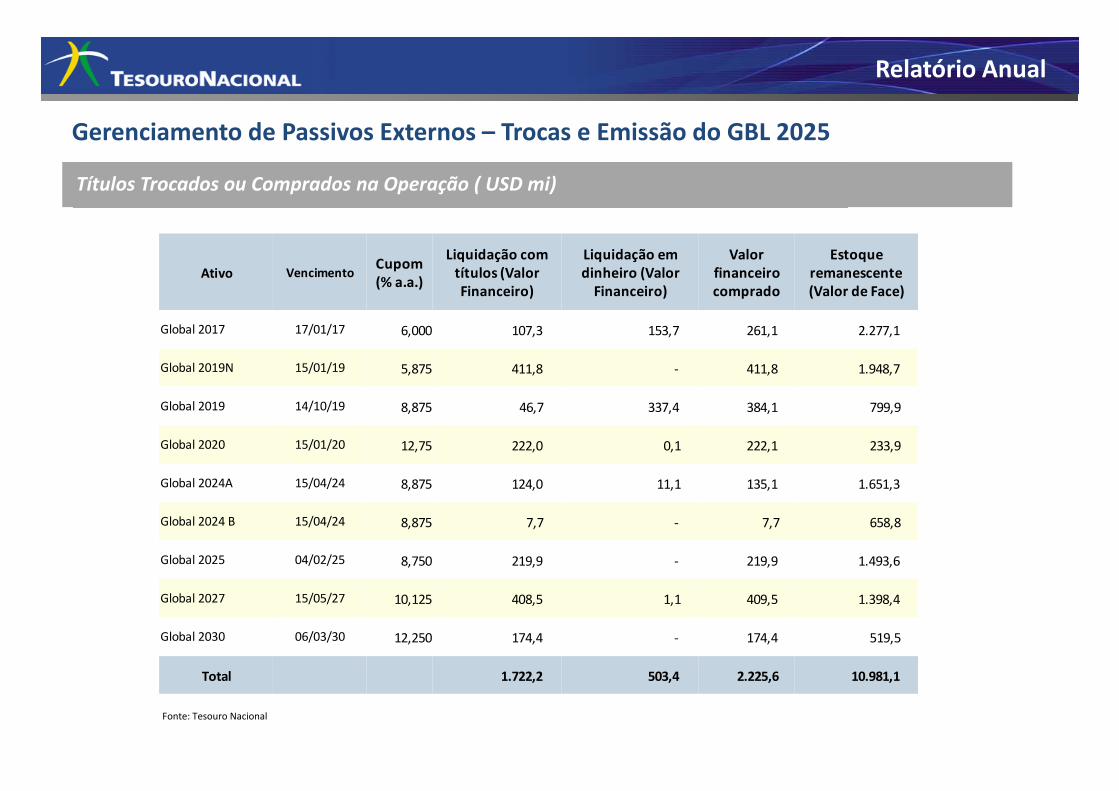

Gerenciamento de Passivos Externos – Trocas e Emissão do GBL 2025

Títulos Trocados ou Comprados na Operação ( USD mi)

Relatório Anual

Ativo VencimentoCupom

(% a.a.)

Liquidação com

títulos (Valor

Financeiro)

Liquidação em

dinheiro (Valor

Financeiro)

Valor

financeiro

comprado

Estoque

remanescente

(Valor de Face)

Global 2017 17/01/17 6,000 107,3 153,7 261,1 2.277,1

Global 2019N 15/01/19 5,875 411,8 - 411,8 1.948,7

Fonte: Tesouro Nacional

Global 2019 14/10/19 8,875 46,7 337,4 384,1 799,9

Global 2020 15/01/20 12,75 222,0 0,1 222,1 233,9

Global 2024A 15/04/24 8,875 124,0 11,1 135,1 1.651,3

Global 2024 B 15/04/24 8,875 7,7 - 7,7 658,8

Global 2025 04/02/25 8,750 219,9 - 219,9 1.493,6

Global 2027 15/05/27 10,125 408,5 1,1 409,5 1.398,4

Global 2030 06/03/30 12,250 174,4 - 174,4 519,5

Total 1.722,2 503,4 2.225,6 10.981,1

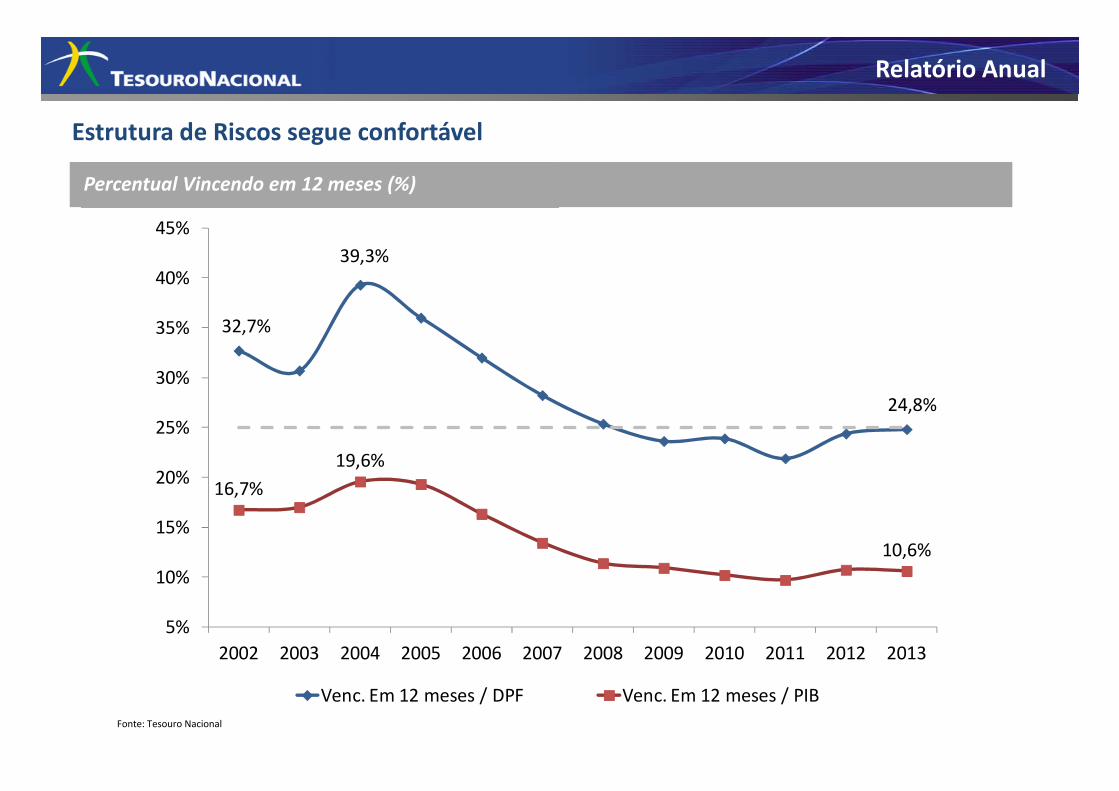

Estrutura de Riscos segue confortável

Relatório Anual

Percentual Vincendo em 12 meses (%)

32,7%

39,3%

24,8%

30%

35%

40%

45%

24,8%

16,7%

19,6%

10,6%

5%

10%

15%

20%

25%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Venc. Em 12 meses / DPF Venc. Em 12 meses / PIB

Fonte: Tesouro Nacional

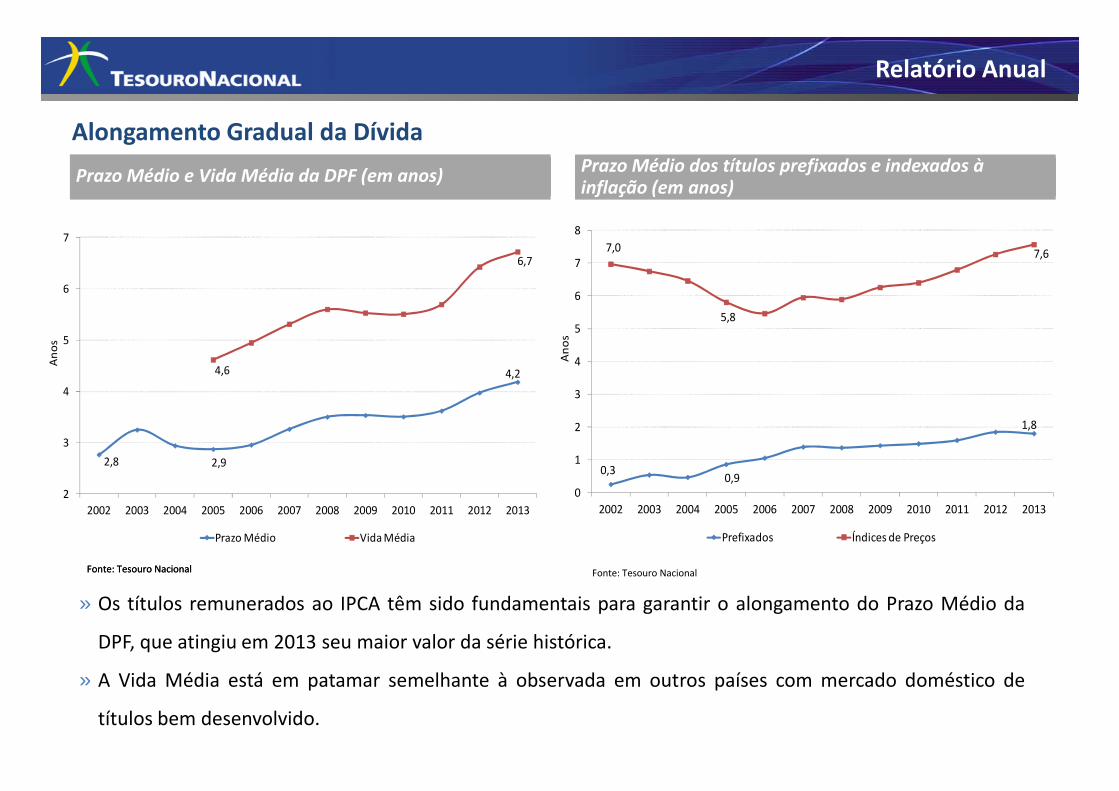

Alongamento Gradual da Dívida

Prazo Médio e Vida Média da DPF (em anos)

Relatório Anual

Prazo Médio dos títulos prefixados e indexados à inflação (em anos)

4,24,6

6,7

4

5

6

7

An

os

7,0

5,8

7,6

3

4

5

6

7

8

An

os

Fonte: Tesouro Nacional

2,8 2,9

2

3

4

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Prazo Médio Vida Média

0,30,9

1,8

0

1

2

3

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Prefixados Índices de Preços

» Os títulos remunerados ao IPCA têm sido fundamentais para garantir o alongamento do Prazo Médio da

DPF, que atingiu em 2013 seu maior valor da série histórica.

» A Vida Média está em patamar semelhante à observada em outros países com mercado doméstico de

títulos bem desenvolvido.

Fonte: Tesouro Nacional Fonte: Tesouro Nacional

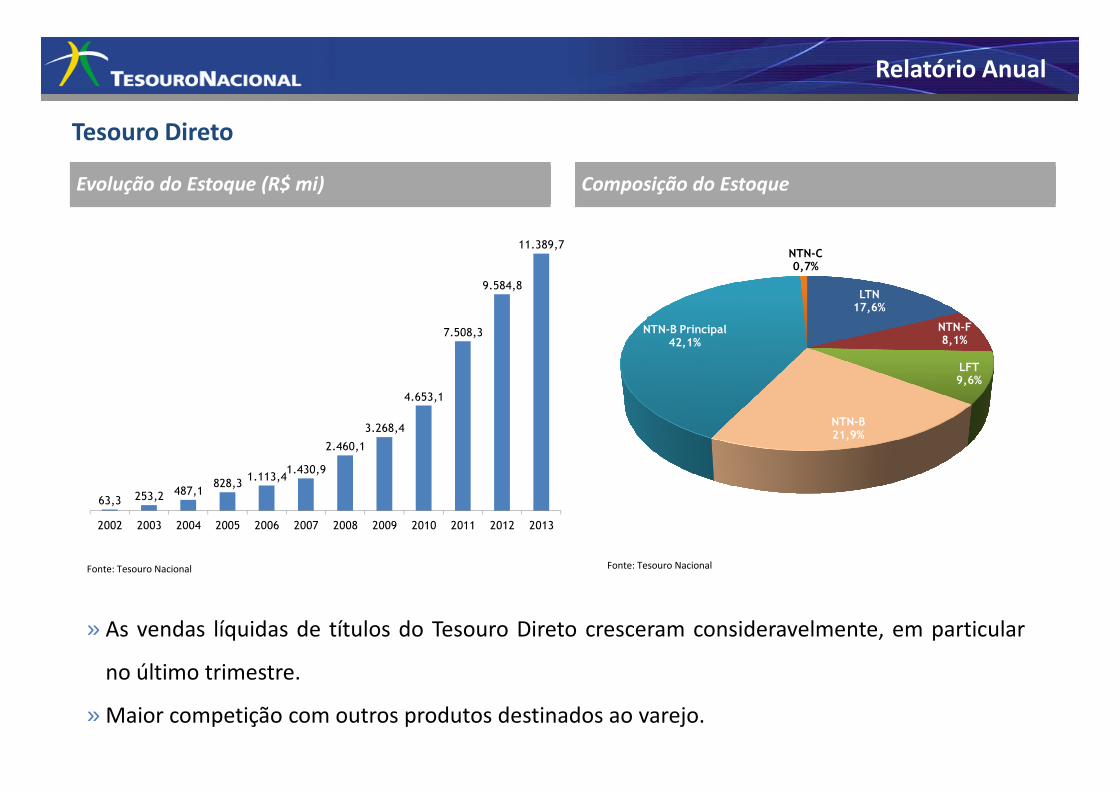

Tesouro Direto

Evolução do Estoque (R$ mi)

Relatório Anual

Composição do Estoque

4.653,1

7.508,3

9.584,8

11.389,7

LTN17,6%

NTN-F8,1%

LFT9,6%

NTN-B Principal42,1%

NTN-C 0,7%

» As vendas líquidas de títulos do Tesouro Direto cresceram consideravelmente, em particular

no último trimestre.

» Maior competição com outros produtos destinados ao varejo.

63,3 253,2 487,1828,3 1.113,4

1.430,9

2.460,1

3.268,4

4.653,1

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

NTN-B21,9%

Fonte: Tesouro Nacional Fonte: Tesouro Nacional

Tesouro Direto

Número de Investidores Cadastrados

Relatório Anual

Participação dos Títulos nas Vendas (%)

LTN26,1%

NTN-F5,7%

NTN-B Principal35,7%

145.939

174.658

214.657

276.373

328.839

378.267

LTN26,1%

NTN-F5,7%

LFT

NTN-B Principal35,7%

Fonte: Tesouro Nacional

» Os títulos de médio e longo prazos remunerados pelo IPCA são os preferidos dos investidores

» Aumentar a base de investidores é o desafio do Tesouro Nacional para os próximos anos

LFT15,4%NTN-B

17,2%

5.854 20.916

32.796 49.498

73.198

102.993

145.939

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Fonte: Tesouro Nacional

LFT15,4%NTN-B

17,2%

Relatório Anual da Dívida Pública – RAD 2013

Dívida Pública Federal

Plano Anual de Financiamento – PAF 2014

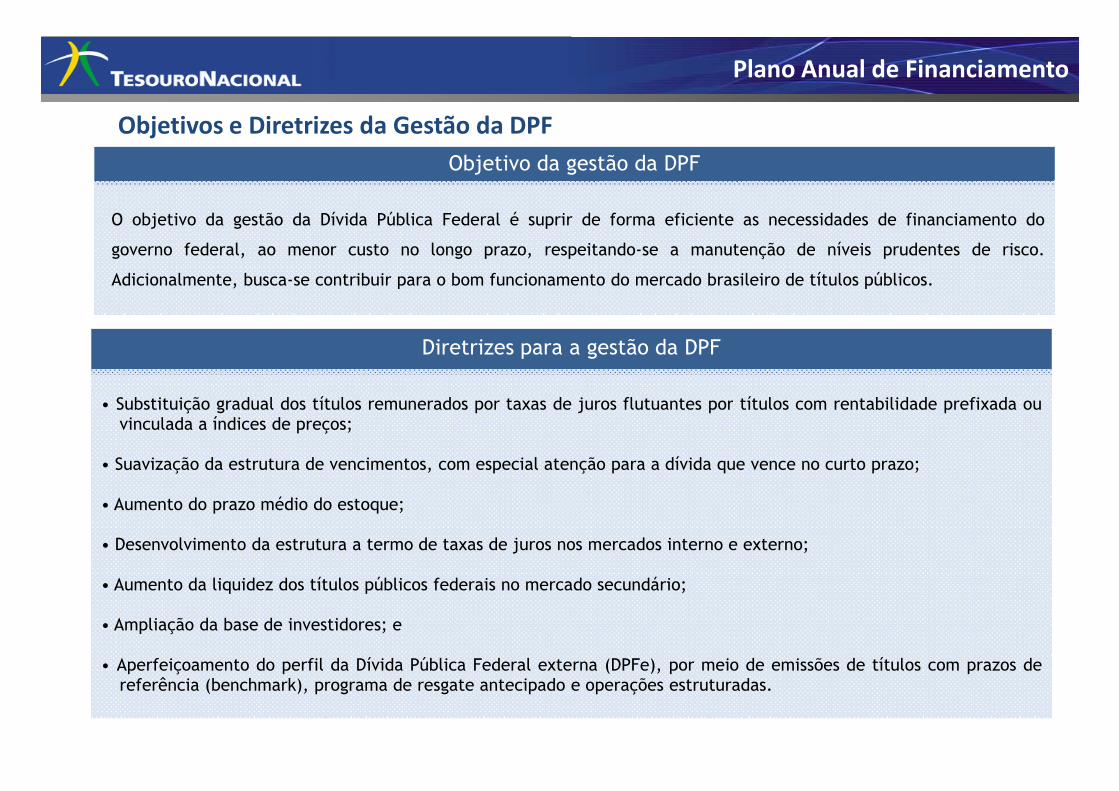

Objetivo da gestão da DPF

O objetivo da gestão da Dívida Pública Federal é suprir de forma eficiente as necessidades de financiamento do

governo federal, ao menor custo no longo prazo, respeitando-se a manutenção de níveis prudentes de risco.

Adicionalmente, busca-se contribuir para o bom funcionamento do mercado brasileiro de títulos públicos.

Diretrizes para a gestão da DPF

• Substituição gradual dos títulos remunerados por taxas de juros flutuantes por títulos com rentabilidade prefixada ou

Objetivos e Diretrizes da Gestão da DPF

Plano Anual de Financiamento

• Substituição gradual dos títulos remunerados por taxas de juros flutuantes por títulos com rentabilidade prefixada ouvinculada a índices de preços;

• Suavização da estrutura de vencimentos, com especial atenção para a dívida que vence no curto prazo;

• Aumento do prazo médio do estoque;

• Desenvolvimento da estrutura a termo de taxas de juros nos mercados interno e externo;

• Aumento da liquidez dos títulos públicos federais no mercado secundário;

• Ampliação da base de investidores; e

• Aperfeiçoamento do perfil da Dívida Pública Federal externa (DPFe), por meio de emissões de títulos com prazos dereferência (benchmark), programa de resgate antecipado e operações estruturadas.

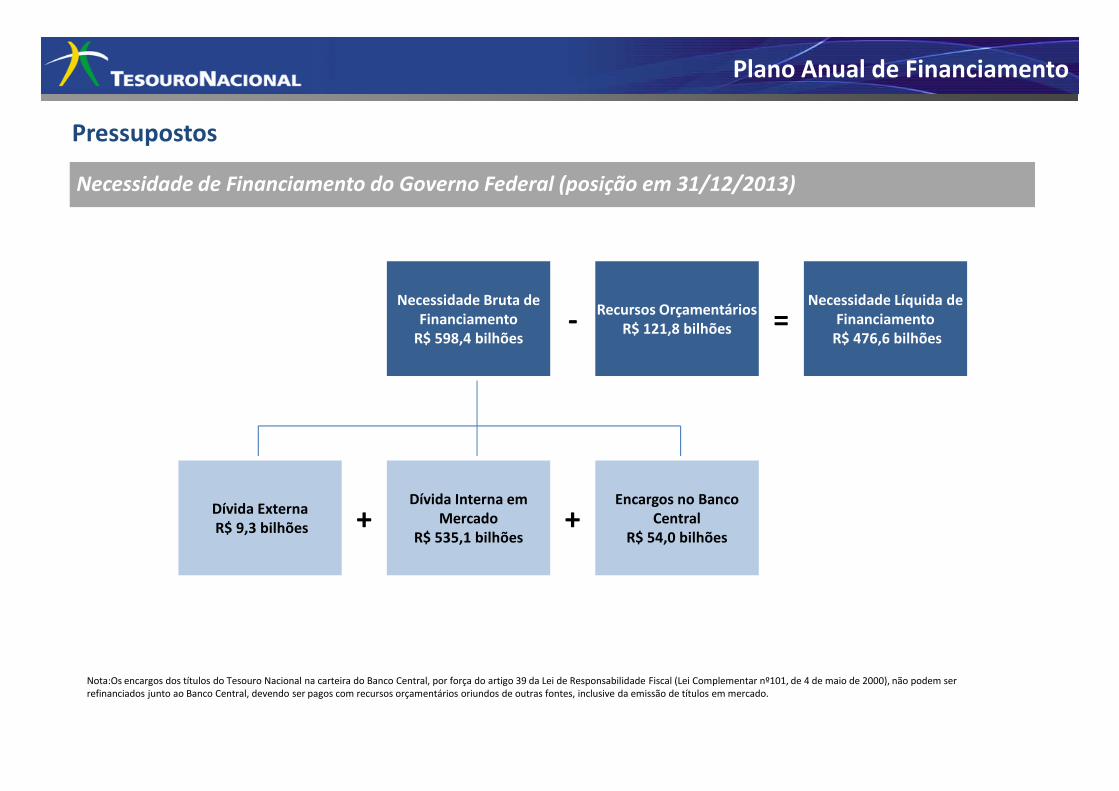

Pressupostos

Plano Anual de Financiamento

Necessidade de Financiamento do Governo Federal (posição em 31/12/2013)

Necessidade Bruta de

Financiamento

R$ 598,4 bilhões-

Recursos Orçamentários

R$ 121,8 bilhões =Necessidade Líquida de

Financiamento

R$ 476,6 bilhões

Dívida Externa

R$ 9,3 bilhões +Dívida Interna em

Mercado

R$ 535,1 bilhões+

Encargos no Banco

Central

R$ 54,0 bilhões

Nota:Os encargos dos títulos do Tesouro Nacional na carteira do Banco Central, por força do artigo 39 da Lei de Responsabilidade Fiscal (Lei Complementar nº101, de 4 de maio de 2000), não podem ser refinanciados junto ao Banco Central, devendo ser pagos com recursos orçamentários oriundos de outras fontes, inclusive da emissão de títulos em mercado.

21.8%

49.9%

15.5%20.0%

30.0%

40.0%

50.0%

60.0%

100

150

200

250

300

R$

bilh

õe

s

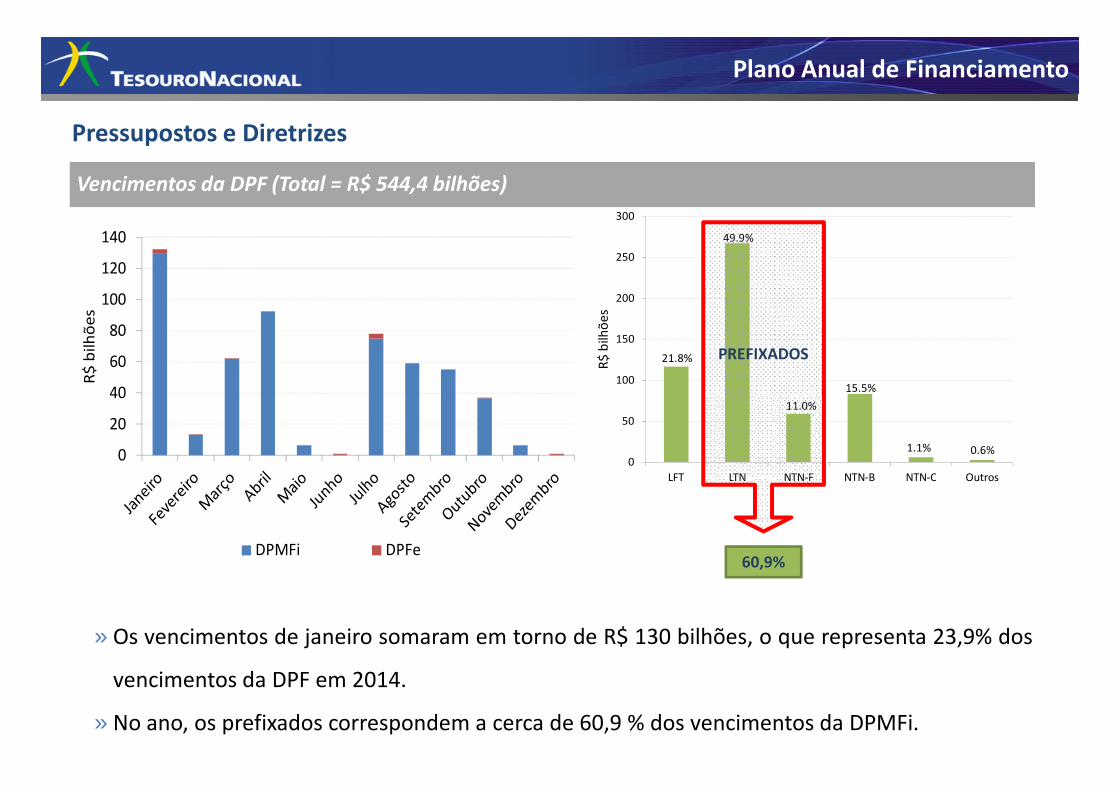

Pressupostos e Diretrizes

Plano Anual de Financiamento

Vencimentos da DPF (Total = R$ 544,4 bilhões)

PREFIXADOS

40

60

80

100

120

140

R$

bilh

õe

s

11.0%

1.1% 0.6%0.0%

10.0%

0

50

LFT LTN NTN-F NTN-B NTN-C Outros

» Os vencimentos de janeiro somaram em torno de R$ 130 bilhões, o que representa 23,9% dos

vencimentos da DPF em 2014.

» No ano, os prefixados correspondem a cerca de 60,9 % dos vencimentos da DPMFi.

60,9%

0

20

40

DPMFi DPFe

Estratégia e Resultados Esperados

Plano Anual de Financiamento

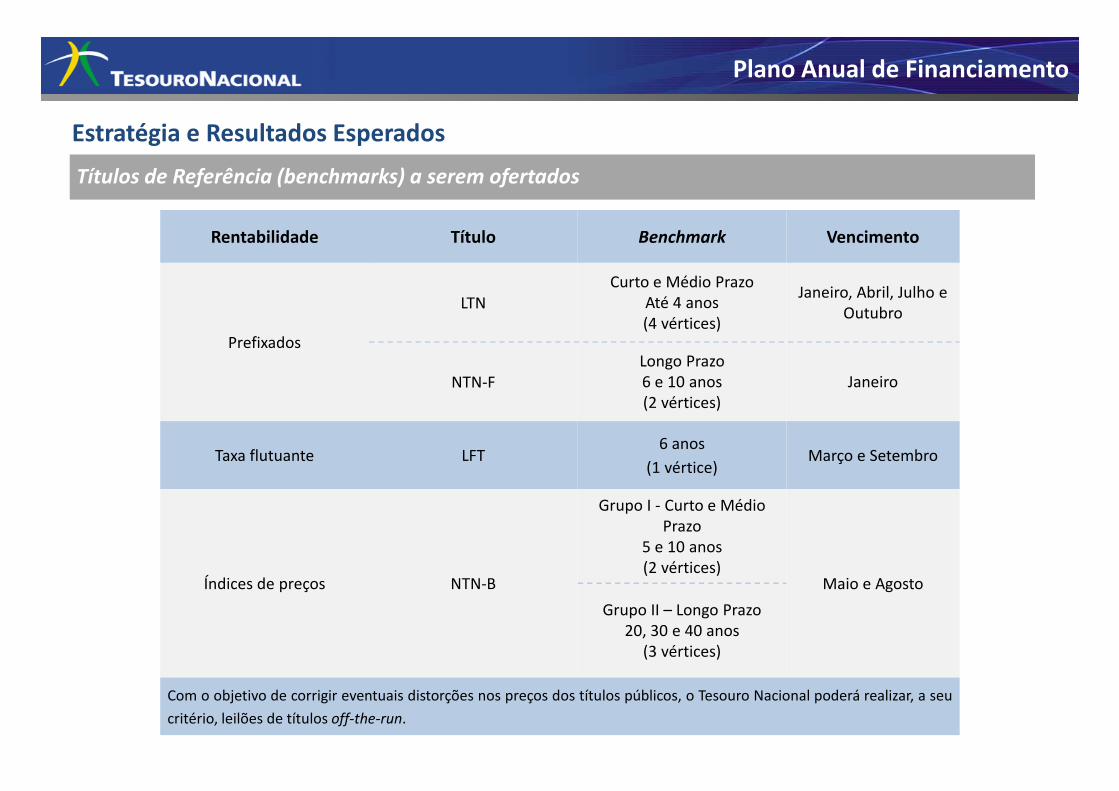

Títulos de Referência (benchmarks) a serem ofertados

Rentabilidade Título Benchmark Vencimento

Prefixados

LTNCurto e Médio Prazo

Até 4 anos(4 vértices)

Janeiro, Abril, Julho e Outubro

NTN-FLongo Prazo6 e 10 anos(2 vértices)

Janeiro(2 vértices)

Taxa flutuante LFT6 anos

(1 vértice)Março e Setembro

Índices de preços NTN-B

Grupo I - Curto e Médio Prazo

5 e 10 anos(2 vértices)

Maio e Agosto

Grupo II – Longo Prazo20, 30 e 40 anos

(3 vértices)

Com o objetivo de corrigir eventuais distorções nos preços dos títulos públicos, o Tesouro Nacional poderá realizar, a seu

critério, leilões de títulos off-the-run.

Estratégia e Resultado Esperados

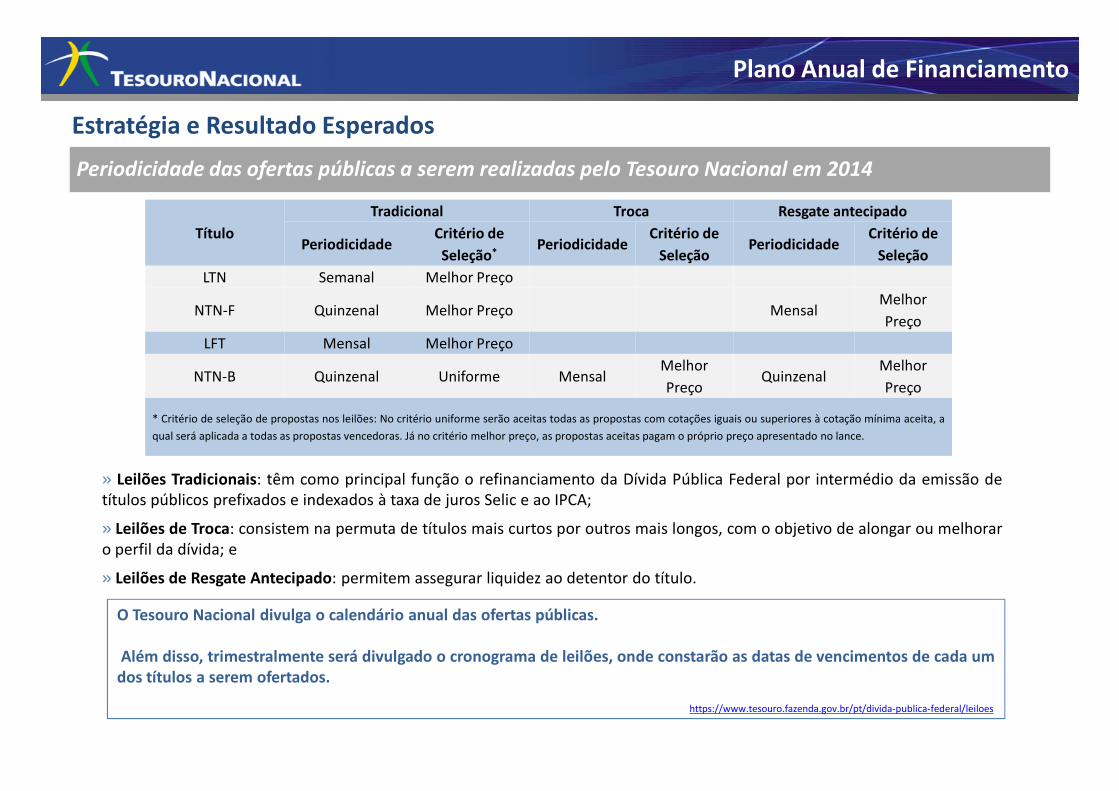

Periodicidade das ofertas públicas a serem realizadas pelo Tesouro Nacional em 2014

Plano Anual de Financiamento

Título

Tradicional Troca Resgate antecipado

PeriodicidadeCritério de

Seleção*Periodicidade

Critério de

SeleçãoPeriodicidade

Critério de

Seleção

LTN Semanal Melhor Preço

NTN-F Quinzenal Melhor Preço MensalMelhor

Preço

LFT Mensal Melhor Preço

NTN-B Quinzenal Uniforme MensalMelhor

PreçoQuinzenal

Melhor

Preço

» Leilões Tradicionais: têm como principal função o refinanciamento da Dívida Pública Federal por intermédio da emissão detítulos públicos prefixados e indexados à taxa de juros Selic e ao IPCA;

» Leilões de Troca: consistem na permuta de títulos mais curtos por outros mais longos, com o objetivo de alongar ou melhoraro perfil da dívida; e

» Leilões de Resgate Antecipado: permitem assegurar liquidez ao detentor do título.

O Tesouro Nacional divulga o calendário anual das ofertas públicas.

Além disso, trimestralmente será divulgado o cronograma de leilões, onde constarão as datas de vencimentos de cada um

dos títulos a serem ofertados.

Preço Preço

* Critério de seleção de propostas nos leilões: No critério uniforme serão aceitas todas as propostas com cotações iguais ou superiores à cotação mínima aceita, a

qual será aplicada a todas as propostas vencedoras. Já no critério melhor preço, as propostas aceitas pagam o próprio preço apresentado no lance.

https://www.tesouro.fazenda.gov.br/pt/divida-publica-federal/leiloes

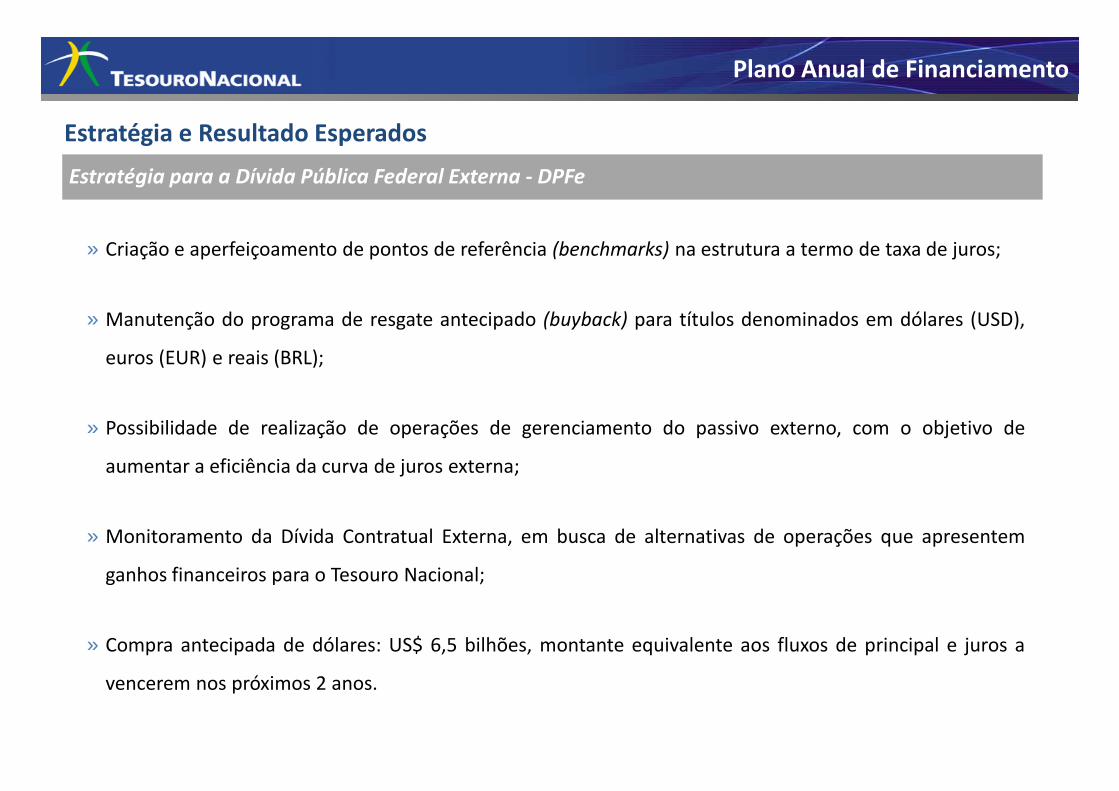

Estratégia para a Dívida Pública Federal Externa - DPFe

Estratégia e Resultado Esperados

» Criação e aperfeiçoamento de pontos de referência (benchmarks) na estrutura a termo de taxa de juros;

» Manutenção do programa de resgate antecipado (buyback) para títulos denominados em dólares (USD),

euros (EUR) e reais (BRL);

Plano Anual de Financiamento

» Possibilidade de realização de operações de gerenciamento do passivo externo, com o objetivo de

aumentar a eficiência da curva de juros externa;

» Monitoramento da Dívida Contratual Externa, em busca de alternativas de operações que apresentem

ganhos financeiros para o Tesouro Nacional;

» Compra antecipada de dólares: US$ 6,5 bilhões, montante equivalente aos fluxos de principal e juros a

vencerem nos próximos 2 anos.

Estratégia e Resultado Esperados

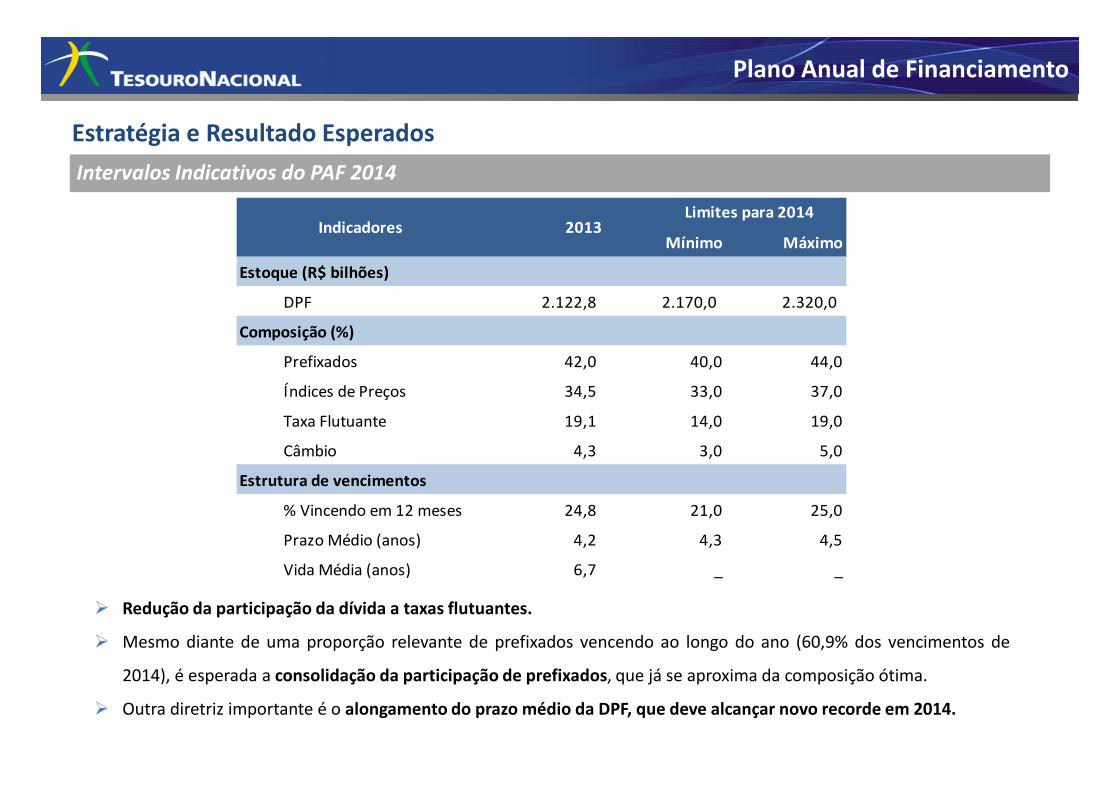

Intervalos Indicativos do PAF 2014

Plano Anual de Financiamento

Mínimo Máximo

Estoque (R$ bilhões)

DPF 2.122,8 2.170,0 2.320,0

Composição (%)

Prefixados 42,0 40,0 44,0

Índices de Preços 34,5 33,0 37,0

Indicadores 2013 Limites para 2014

Índices de Preços 34,5 33,0 37,0

Taxa Flutuante 19,1 14,0 19,0

Câmbio 4,3 3,0 5,0

Estrutura de vencimentos

% Vincendo em 12 meses 24,8 21,0 25,0

Prazo Médio (anos) 4,2 4,3 4,5

Vida Média (anos) 6,7 _ _

� Redução da participação da dívida a taxas flutuantes.

� Mesmo diante de uma proporção relevante de prefixados vencendo ao longo do ano (60,9% dos vencimentos de

2014), é esperada a consolidação da participação de prefixados, que já se aproxima da composição ótima.

� Outra diretriz importante é o alongamento do prazo médio da DPF, que deve alcançar novo recorde em 2014.

Para maiores informações acesse o site do Tesouro Nacional:

www.tesouro.fazenda.gov.br

Ou entre em contato com a Gerência de Relacionamento Institucional:

[email protected]@fazenda.gov.br

COMPRE TESOURO DIRETO

www.tesourodireto.gov.br