iob - icms/ipi - rio de janeiro - nº05/2016 - 5ª sem janeiro

DESCRIPTION

IOB ICMS-IPI, Rio de Janeiro,05-2016,5a Sem JaneiroTRANSCRIPT

Acesse a versão eletrônica deste fascículo em www.iob.com.br/boletimiobeletronico

Boletimj

Manual de Procedimentos

Veja nos Próximos Fascículos

a IPI - Nota fiscal de entrada - Hipóteses de emissão

a ICMS - Tratamento fiscal na quebra de estoque

ICMS - IPI e OutrosFascículo No 05/2016

Rio de Janeiro

/a FederalIPIBase de cálculo - Inclusão do valor do frete . . . . . . . . . . . . . . . . . . . 01

/a EstadualICMSEFD - Apuração do ICMS - Bloco E . . . . . . . . . . . . . . . . . . . . . . . . . 03

/a IOB SetorialFederalEmpresarial - ICMS/ISS - Simples Nacional - Adoção de sublimites para 2016 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

/a IOB ComentaEstadualICMS - Possibilidade de inscrição estadual para contribuinte de outra Unidade da Federação na venda para consumidor final . . . . . . . . . . 13

/a IOB Perguntas e RespostasIPIRessarcimento de créditos fiscais - Processo judicial - Restrição . . . . 14

IPI/ICMSSped - NF-e - Danfe - Emissão . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

ICMS/RJNFC-e - Contingência . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

ISS/Rio de JaneiroLocação de bens - Locação de equipamentos (bens móveis) . . . . . . . 14

© 2016 by SAGE | IOB

Capa:Marketing SAGE | IOB

Editoração Eletrônica e Revisão: Editorial SAGE | IOB

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

ICMS, IPI e outros : IPI : base de cálculo : inclusão do valor.... -- 11. ed. -- São Paulo : IOB SAGE, 2016. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2642-0

1. Imposto sobre Circulação de Mercadorias e Serviços - Brasil 2. Imposto sobre Produtos Industrializados - Brasil 3. Tributos - Brasil I. Série.

15-11337 CDU-34:336.223(81)

Índices para catálogo sistemático:

1. Brasil : Imposto sobre Circulação de Mercadorias e Serviços : ICMS : Direito tributário 34:336.223(81) 2. Brasil : Imposto sobre Produtos Industrializados : IPI : Direito tributário 34:336.223(81)

Manual de ProcedimentosICMS - IPI e Outros

Boletimj

05-01Boletim IOB - Manual de Procedimentos - Fev/2016 - Fascículo 05 RJ

a Federal

IPI

Base de cálculo - Inclusão do valor do frete SUMÁRIO 1. Introdução 2. Valor tributável 3. Produtos isentos ou sujeitos a alíquotas diferenciadas 4. Exemplo

1. INTRODUÇÃO

Para efeito de apuração do valor tributável do IPI, devem ser incluídas na base de cálculo todas as despesas cobradas ou debitadas ao destinatário.

Examinaremos, neste texto, os aspec-tos fiscais da inclusão do valor do frete, como despesa acessória, na base de cálculo desse tributo, com fundamento no Regulamento do IPI (RIPI), aprovado pelo Decreto nº 7.212/2010.

(RIPI - Decreto nº 7.212/2010)

2. VALOR TRIBUTÁVEL

Constitui valor tributável dos produtos nacionais o total da operação de que decorrer a saída do estabe-lecimento industrial ou equiparado a industrial.

Note-se que o valor da operação compreende o preço do produto acrescido do valor do frete e das demais despesas acessórias cobradas ou debitadas pelo contribuinte ao comprador ou destinatário.

(RIPI/2010, art. 190, caput, II, § 1º)

2.1 Transporte realizado por empresa coligada, controladora, controlada ou interligada

Para efeito da base de cálculo do IPI, será consi-derado como cobrado ou debitado pelo contribuinte

ao comprador ou destinatário o valor do frete quando o transporte for realizado ou cobrado por empresa coligada, controladora, controlada ou interligada do estabelecimento contribuinte ou por empresa com a qual este mantenha relação de interdependência, ainda que o frete seja subcontratado.

Notas

(1) São coligadas as sociedades nas quais a investidora tenha influên-cia significativa (Lei nº 6.404/1976, art. 243, § 1º).

(2) Entende-se por acionista controlador a pessoa, natural ou jurídica, ou o grupo de pessoas vinculadas por acordo de voto, ou sob controle co-mum, que (Lei nº 6.404/1976, art. 116):

a) é titular de direitos de sócio que lhe assegurem, de modo perma-nente, a maioria dos votos nas deliberações da assembleia-geral e o poder de eleger a maioria dos administradores da companhia; e

b) usa efetivamente seu poder para dirigir as atividades sociais e orientar o funcionamento dos órgãos da companhia.

(3) Considera-se controlada a sociedade na qual a controladora, diretamente ou através de

outras controladas, é titular de direitos de sócio que lhe assegurem, de modo permanente, pre-ponderância nas deliberações sociais e o poder de eleger a maioria dos administradores (Lei nº 6.404/1976, art. 243, § 2º).

(4) Consideram-se interligadas as pessoas jurídicas que tenham como controlador o mesmo só-

cio ou acionista (Decreto-lei nº 1.950/1982, art. 10, § 2º, “b”).

(5) Duas firmas são consideradas interdependentes quando (RIPI/2010, art. 612):

a) uma delas tiver participação na outra de 15% ou mais do capital social, por si, seus sócios ou acionistas, bem como por intermédio de parentes destes até o segundo grau e respectivos cônjuges, se a participação societária for de pessoa física;

b) de ambas, uma mesma pessoa fizer parte, na qualidade de diretor, ou sócio com funções de gerência, ainda que exercidas sob outra denominação;

c) uma tiver vendido ou consignado à outra, no ano anterior, mais de 20%, no caso de distribuição com exclusividade em determinada área do território nacional, e mais de 50%, nos demais casos, do volume das vendas dos produtos tributados, de sua fabricação ou importação, ex-ceto a venda de matérias-primas e produtos intermediários, destinados exclusivamente à industrialização de produtos do comprador;

d) uma delas, por qualquer forma ou título, for a única adquirente, de um ou de mais de um dos produtos industrializados ou importados pela outra, ainda quando a exclusividade se refira a padronagem, marca ou tipo do produto, exceto a venda de matérias-primas e pro-dutos intermediários, destinados exclusivamente à industrialização de produtos do comprador; ou

Constitui valor tributável dos produtos

nacionais o total da operação de que decorrer a

saída do estabelecimento industrial ou equiparado a

industrial

Manual de Procedimentos

ICMS - IPI e Outros

05-02 RJ Manual de Procedimentos - Fev/2016 - Fascículo 05 - Boletim IOB

e) uma vender à outra, mediante contrato de participação ou ajuste semelhante, produto tributado que tenha fabricado ou importado.

(RIPI/2010, arts. 190, § 2º, e 612; Lei nº 6.404/1976, arts. 116 e 243, §§ 1º e 2º; Decreto-lei nº 1.950/1982)

3. PRODUTOS ISENTOS OU SUJEITOS A ALÍQUOTAS DIFERENCIADAS

As despesas de transporte cobradas ou debita-das ao destinatário (incluídas na base de cálculo do IPI), quando relativas a produtos sujeitos a diversas alíquotas ou beneficiados com isenção, deverão ser rateadas proporcionalmente ao peso de cada produto.

Cabe observar que o rateio somente deverá ser realizado quando não for possível determinar o valor efetivo do transporte atribuído a cada produto.

(Instrução Normativa SRF nº 87/1989, item 3)

4. EXEMPLO

Suponhamos que a empresa “A” tenha vendido à empresa “B” produtos sujeitos às alíquotas de 0%, 10% e 15% e que tenha cobrado do adquirente o valor correspondente a despesas de transporte.

Apenas para ilustrar, admitamos, ainda, que não tenha sido possível determinar o valor do frete corres-pondente a cada produto.

Assim, para efeito de cálculo, tomaremos por base os valores e os pesos mencionados no quadro a seguir. Veja que os dados são fictícios e servem apenas como exemplo.

Valor a) da operação R$ 47.600,00 b) dos produtos sujeitos à alíquota de 0% R$ 12.100,00 c) dos produtos sujeitos à alíquota de 10% R$ 23.800,00 d) dos produtos sujeitos à alíquota de 15% R$ 11.700,00 e) do frete cobrado R$ 11.200,00

Peso a) do total dos produtos 64.000 kg b) dos produtos sujeitos à alíquota de 0% 12.000 kg c) dos produtos sujeitos à alíquota de 10% 20.000 kg d) dos produtos sujeitos à alíquota de 15% 32.000 kg

Com base nos valores e nos pesos mencionados nos quadros anteriores, o contribuinte procederá ao cálculo do percentual correspondente à participação de cada produto na composição do frete cobrado do adquirente.

Para tanto, deverá multiplicar o peso da merca-doria (individualmente) por 100 e dividir o resultado alcançado pelo peso total.

Para facilitar, poderá ser aplicada a seguinte fórmula:

Peso da mercadoria tributadaà alíquota de ...% x 100

= % da composição do fretepeso total das mercadorias

Aplicada essa fórmula, teremos o seguinte quadro:

a) produtos tributados à alíquota de 0%: 12.000 x 100

= 18,75%64.000

b) produtos tributados à alíquota de 10%:20.000 x 100

= 31,25%64.000

c) produtos tributados à alíquota de 15%: 32.000 x 100

= 50,00%64.000

Depois de obtidos os percentuais corresponden-tes à participação de cada produto na composição do frete, efetua-se o cálculo, em real, do valor do frete relativo a cada um dos produtos, tal como ilustrado a seguir.

a) produtos tributados à alíquota de 0%: R$ 11.200,00 x 18,75% = R$ 2.100,00b) produtos tributados à alíquota de 10%: R$ 11.200,00 x 31,25% = R$ 3.500,00c) produtos tributados à alíquota de 15%: R$ 11.200,00 x 50,00% = R$ 5.600,00

Assim, depois dos cálculos preliminares, deverá ser efetuada a apuração do valor do IPI com o valor do frete incluso, em relação a cada um dos produtos, o que, no nosso exemplo, resulta nos valores mencio-nados no quadro a seguir.

a) produtos tributados à alíquota de 10%a.1) valor das mercadorias R$ 23.800,00a.2) valor do frete (proporcional) R$ 3.500,00a.3) base de cálculo do IPI (a.1 + a.2) R$ 27.300,00a.4) IPI devido (a.3 x 10%) R$ 2.730,00b) produtos tributados à alíquota de 15%b.1) valor dos produtos R$ 11.700,00b.2) valor do frete (proporcional) R$ 5.600,00b.3) base de cálculo do IPI (b.1 + b.2) R$ 17.300,00b.4) IPI devido (b.3 x 15%) R$ 2.595,00

Nota

Tendo em vista que o IPI incide sobre o valor da mercadoria acrescido do valor do frete cobrado do destinatário, no caso dos produtos tributados à alíquota zero não haverá valor a ser recolhido sobre o frete. Vale assinalar que os cálculos efetuados com esses produtos (no exemplo) servem apenas para a apuração proporcional relativamente aos produtos tributados.

N

ICMS - IPI e Outros

Manual de Procedimentos

05-03Boletim IOB - Manual de Procedimentos - Fev/2016 - Fascículo 05 RJ

ICMS

EFD - Apuração do ICMS - Bloco E SUMÁRIO

1. Introdução

2. Estrutura do bloco E

3. Composição dos registros na apuração de ICMS nas operações próprias

4. Composição dos registros de apuração de ICMS - Nas operações com substituição tributária

5. Apuração do diferencial de alíquota (Emenda Constitucional nº 87/2015)

1. INTRODUÇÃO

O ICMS é um imposto não cumulativo, ou seja, permite a compensação dos créditos oriundos das aquisições de mercadorias ou prestações de serviços com o imposto devido pelas saídas tributadas reali-zadas pelo contribuinte.

Ao final do mês, o contribuinte efetuará a apuração do ICMS através da compensação dos créditos oriundos das aquisições de mercadorias e prestações de serviços (tributados pelo ICMS) com os débitos decorrentes das suas saídas realizadas no mês. Dessa forma, o resultado poderá ser devedor, gerando ICMS a recolher para o Estado, ou saldo credor, o qual o contribuinte manterá em sua escrita fiscal para utilização futura.

Para o correto cumprimento da obrigação princi-pal, o sujeito passivo deverá todos os meses escriturar o registro de apuração de ICMS.

Com a implantação da Escrituração Fiscal Digital (EFD), as apurações do ICMS próprio, ICMS devido por substituição tributária e a apuração de IPI são rea-lizadas por intermédio do preenchimento do bloco E.

Neste procedimento, abordaremos os principais aspectos dos registros E100 e E200 do bloco “E”, incluindo seus respectivos registros filhos. Também farão parte deste procedimento as novidades para o ano de 2016, qual seja a inclusão do registro principal E300 e seus registros secundários.

2. ESTRUTURA DO BLOCO E

O bloco E, como salientado, refere-se às apura-ções que o contribuinte/declarante terá que realizar, sendo dividido da seguinte forma:

Bloco EApuração de ICMS - Operações pró-

priasRegistro E100 (pai) e

registros filhosBloco E

Apuração de ICMS-Substituição tribu-tária

Registro E200 (pai) e registros filhos

Bloco EApuração de ICMS - Diferencial de

alíquota - UF origem/destino - Emenda Constitucional nº 87/2015

Registro E300 (pai) e registros filhos

Bloco E

Apuração de IPI Registro E500 (pai) e registros filhos

Nota

Foi publicado o Ato Cotepe/ICMS nº 44/2015, DOU de 23.10.2015, que promoveu a inserção do registro E300 e respectivos registros filhos, os quais serão preenchidos em face às alterações promovidas pela Emenda Constitu-cional nº 87/2015 desde 1º.01.2016.

(Ato Cotepe/ICMS nº 9/2008)

2.1 Composição dos registros no bloco E

O bloco E, como todos os demais blocos da EFD, possui um registro de abertura, no caso o registro E001. Os contribuintes que utilizam o Programa de Validação e Assinatura (PVA) não necessitam preen-cher este registro, pois a EFD o fará automaticamente, basta que outros registros do bloco E contenham informações.

O bloco E também apresenta um registro de encerramento - registro E990. Este registro destina-se a identificar o encerramento do bloco E e a informar a quantidade de linhas (registros) existentes no bloco.

Além do registro de abertura e encerramento, será obrigatório identificar o período objeto da EFD (ICMS/IPI), ou seja, os registros E100 e E200 (hipótese de retenção por substituição tributária). Os estabele-cimentos industriais e equiparados a indústria devem preencher o registro E500, onde será informada a data de início e término da apuração e a indicação do tipo, se “mensal” ou “decendial”, e seus registros filhos.

(Guia Prático EFD-ICMS/IPI, versão 2.0.18; Ato Cotepe/ICMS nº 9/2008)

a Estadual

Manual de Procedimentos

ICMS - IPI e Outros

05-04 RJ Manual de Procedimentos - Fev/2016 - Fascículo 05 - Boletim IOB

3. COMPOSIÇÃO DOS REGISTROS NA APURAÇÃO DE ICMS NAS OPERAÇÕES PRÓPRIAS

No tocante a apuração do ICMS próprio, a EFD (ICMS/IPI) apresenta os seguintes registros:

Descrição Registro Nível hierárquico

Período de apuração de ICMS E100 2Apuração do ICMS - Operações

próprias E110 3

Ajuste/benefício/incentivo da apu-ração do ICMS E111 4

Informações adicionais dos ajus-tes da apuração do ICMS E112 5

Informações adicionais dos ajus-tes da apuração do ICMS - Identi-

ficação de documentos fiscaisE113 5

Informações adicionais da apu-ração do ICMS - Valores declara-

tórios E115 4

Obrigações do ICMS recolhido ou a recolher - Obrigações próprias E116 4

(Guia Prático EFD-ICMS/IPI, versão 2.0.18; Ato Cotepe/ICMS nº 9/2008)

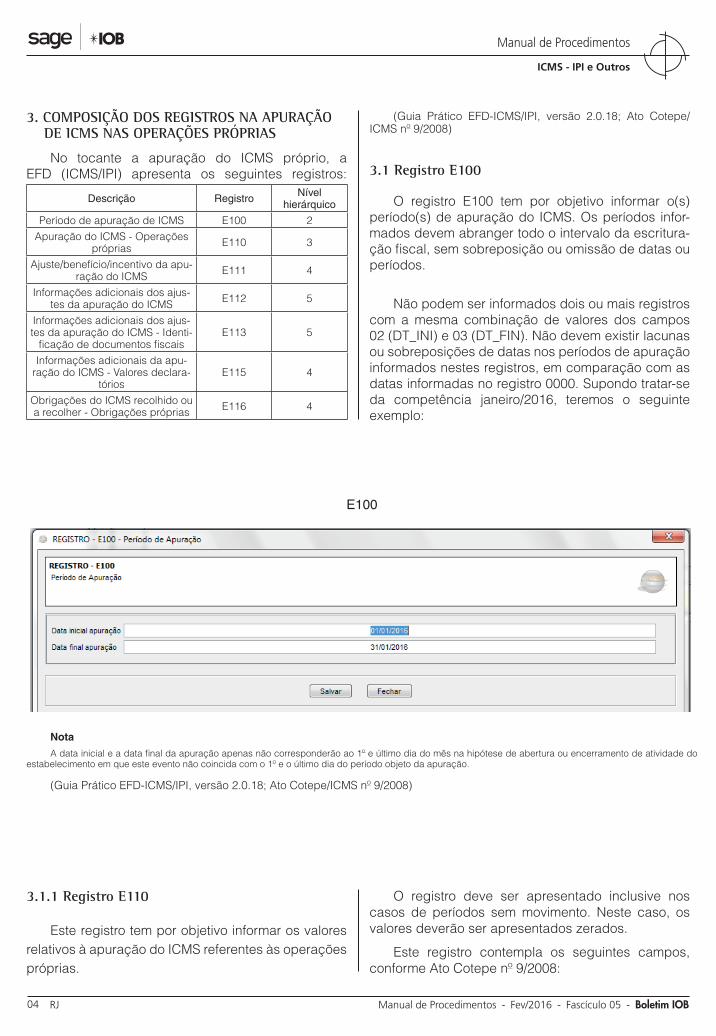

3.1 Registro E100

O registro E100 tem por objetivo informar o(s) período(s) de apuração do ICMS. Os períodos infor-mados devem abranger todo o intervalo da escritura-ção fiscal, sem sobreposição ou omissão de datas ou períodos.

Não podem ser informados dois ou mais registros com a mesma combinação de valores dos campos 02 (DT_INI) e 03 (DT_FIN). Não devem existir lacunas ou sobreposições de datas nos períodos de apuração informados nestes registros, em comparação com as datas informadas no registro 0000. Supondo tratar-se da competência janeiro/2016, teremos o seguinte exemplo:

E100

Nota

A data inicial e a data final da apuração apenas não corresponderão ao 1º e último dia do mês na hipótese de abertura ou encerramento de atividade do estabelecimento em que este evento não coincida com o 1º e o último dia do período objeto da apuração.

(Guia Prático EFD-ICMS/IPI, versão 2.0.18; Ato Cotepe/ICMS nº 9/2008)

3.1.1 Registro E110

Este registro tem por objetivo informar os valores relativos à apuração do ICMS referentes às operações próprias.

O registro deve ser apresentado inclusive nos casos de períodos sem movimento. Neste caso, os valores deverão ser apresentados zerados.

Este registro contempla os seguintes campos, conforme Ato Cotepe nº 9/2008:

ICMS - IPI e Outros

Manual de Procedimentos

05-05Boletim IOB - Manual de Procedimentos - Fev/2016 - Fascículo 05 RJ

O registro em questão possui campos correspon-dentes ao somatório dos débitos (VL_TOT_DÉBITOS) e dos créditos (VL_TOT_CRÉDITOS) originados do lançamento dos documentos fiscais de saída e/ou entradas escrituradas no bloco C e no bloco D, de acordo com o modelo de documento fiscal.

Contudo, existem determinadas operações que geram débito ou crédito de ICMS, mas que não comporão os campos “Valor Total de Débitos” e “Valor Total de Créditos”, devendo ser informados nos cam-pos 03, 04, 05, 07, 08, 09 ou 12, conforme dispuser a legislação de cada Estado.

(Guia Prático EFD-ICMS/IPI, versão 2.0.18; Ato Cotepe/ICMS nº 9/2008)

3.1.2 Registro E110 - Débitos especiais

A EFD tem um leiaute padrão a ser utilizado por todas as Unidades da Federação participantes deste subpro-jeto do Sistema Público de Escrituração Digital (Sped). No entanto, a escrituração fiscal poderá possuir maior ou menor complexidade à medida que a legislação do ICMS de cada Estado exija lançamentos diferenciados.

Os valores informados nos campos 02 a 14 do registro E110 afetam um ao outro, ou seja, ao lançar um crédito no campo 08 o saldo devedor diminuirá.

O valor informado no campo 15 do registro E110 diferentemente não se comunica com os demais cam-pos deste registro e, assim, o valor informado será computado como débito, devendo ser pago inde-pendentemente da existência de saldo credor. Com isto o contribuinte, observadas as peculiaridades de cada Estado, deverá informar o correspondente ao somatório dos seguintes valores:

a) de ICMS correspondentes aos documentos fiscais extemporâneos (COD_SIT igual a “01”) e dos documentos fiscais complementares ex-temporâneos (COD_SIT igual a “07”);

b) de ajustes do campo VL_ICMS dos registros C197 e D197, se o terceiro caractere do código informado no campo COD_AJ do registro C197 e D197 for igual a “7” (débitos especiais) e o quarto caractere for igual a “0” (operações pró-prias) referente aos documentos compreendi-dos no período a que se refere a escrituração; e

c) de ajustes do campo VL_AJ_APUR do regis-tro E111, se o terceiro caractere do código informado no campo COD_AJ_APUR do re-gistro E111 for igual a “0” (apuração ICMS próprio) e o quarto caractere for igual a “5” (débito especial).

Exemplo de registro E110 preenchido:

E110

Manual de Procedimentos

ICMS - IPI e Outros

05-06 RJ Manual de Procedimentos - Fev/2016 - Fascículo 05 - Boletim IOB

Importante frisar que o valor da soma deste campo com o campo VL_ICMS_RECOLHER deve ser igual à soma dos valores do campo VL_OR do registro E116.

(Guia Prático EFD-ICMS/IPI, versão 2.0.18; Ato Cotepe/ICMS nº 9/2008)

3.1.3 Registro E111

Este registro tem por objetivo discriminar todos os ajustes lançados nos campos VL_TOT_AJ_DEBITOS, VL_ESTORNOS_CRED, VL_TOT_AJ_CREDITOS, VL_ESTORNOS_DEB, VL_TOT_DED e DEB_ESP, todos do registro E110.

A tabela de “Ajuste da Apuração e Dedução” tem seus códigos definidos por cada Unidade de Federa-ção, e segue a regra de formatação estabelecida no Ato Cotepe/ICMS nº 11/2007, item 5.1.1, para criação dos códigos.

Os ajustes de apuração do imposto relativos a débitos, créditos, estornos de débitos ou de créditos, deduções do imposto ou débitos especiais decorren-tes das operações ou prestações, cujos ajustes não forem vinculados diretamente ao documento fiscal,

deverão ser informados no registro E111 e respectivos filhos, de acordo com a tabela 5.1 do PVA.

Caso não seja identificado na tabela um código específico para o ajuste de apuração, deverá ser utili-zado o código genérico respectivo e informada deta-lhadamente a origem do débito no campo “DESCR COMPL_AJ” do registro E111.

(h t tp : / /www.sped . fazenda .gov.b r / sped tabe las /AppConsulta/publ ico/aspx/ConsultaTabelasExternas.aspx?CodSistema=SpedFiscal; Guia Prático EFD-ICMS/IPI, versão 2.0.18; Ato Cotepe/ICMS nº 9/2008; Resolução Sefaz nº 720/2014, Anexo VII, Tabela Normas Relativas à EFD)

3.1.4 Registro E112

O registro em questão tem por objetivo detalhar os ajustes do registro E111 quando forem relacionados a processos judiciais ou fiscais ou a documentos de arrecadação, observada a legislação estadual perti-nente. Valores recolhidos, com influência na apuração do ICMS - Operações Próprias, devem ser detalhados neste registro, com identificação do documento de arrecadação específico.

E110 - DÉBITOS ESPECIAIS

ICMS - IPI e Outros

Manual de Procedimentos

05-07Boletim IOB - Manual de Procedimentos - Fev/2016 - Fascículo 05 RJ

No Estado do Rio de Janeiro, podemos citar como exemplo o caso de provisão para garantia de pagamento de auto de infração (AI), que além dos registros E111, 1200 e 1210 será informado o registro E112, preenchendo-se:

a) o campo 03: com o número do processo admi-nistrativo relativo ao auto de infração;

b) o campo 05: com o número do auto de infração.

Havendo estorno de provisão, será lançado no campo 03 do registro 1210 o mesmo número do AI informado por ocasião do provisionamento dos valores.

(Guia Prático EFD-ICMS/IPI, versão 2.0.18; Ato Cotepe/ICMS nº 9/2008; Resolução Sefaz nº 720/2014, Anexo VII, Tabe-la Normas Relativas à EFD)

3.1.5 Registro E113

Este registro tem por objetivo identificar os documen-tos fiscais relacionados ao ajuste. Devendo ser informa-dos o código de participante previamente cadastrado no registro 0150 da EFD (ICMS/IPI). Nos documentos de entrada, deverão ser informados os dados referentes ao emitente do documento ou ao remetente das mercado-rias ou dos serviços. No caso de saída, deve constar a informação referente ao destinatário.

Informar ainda o código do modelo de documento, a série do documento fiscal, a subsérie do documento fiscal, o número do documento, bem como a sua data de emissão, o código do item e o valor do ajuste.

(Guia Prático EFD-ICMS/IPI, versão 2.0.18; Ato Cotepe/ICMS nº 9/2008)

3.1.6 Registro E115

Este registro tem o objetivo de informar os valores declaratórios relativos ao ICMS, conforme definição da legislação estadual pertinente. Esses valores são meramente declaratórios e não são computados na apuração do ICMS.

(Guia Prático EFD-ICMS/IPI, versão 2.0.18; Ato Cotepe/ICMS nº 9/2008)

3.1.7 Registro E116

Este registro tem o objetivo de discriminar os pagamentos realizados (débitos especiais) ou a realizar, referentes à apuração do ICMS - Operações Próprias do período. A soma do valor das obrigações deste registro deve ser igual à soma dos campos VL_ICMS_RECOLHER e DEB_ESP, do registro E110.

(Guia Prático EFD-ICMS/IPI, versão 2.0.18; Ato Cotepe/ICMS nº 9/2008)

4. COMPOSIÇÃO DOS REGISTROS DE APURAÇÃO DE ICMS - NAS OPERAÇÕES COM SUBSTITUIÇÃO TRIBUTÁRIA

No tocante a apuração do ICMS retido em face do regime de substituição tributária, o substituto tributário deverá apresentar os seguintes registros da EFD (ICMS/IPI):

Descrição Registro Nível hierárquico

Período de apuração de ICMS-Substi-tuição tributária E200 2

Apuração do ICMS-Substituição tri-butária E210 3

Ajuste/benefício/incentivo da apura-ção do ICMS E220 4

Informações adicionais dos ajustes da apuração do ICMS-Substituição

tributáriaE230 5

Informações adicionais dos ajustes da apuração do ICMS-Substituição tribu-tária - Identificação de documentos

fiscais

E240 5

Obrigações do ICMS recolhido ou a recolher-Substituição tributária E250 4

(Guia Prático EFD-ICMS/IPI, versão 2.0.18; Ato Cotepe/ICMS nº 9/2008)

4.1 Registro E200

O registro E200 tem por objetivo informar o(s) período(s) de apuração do ICMS - Substituição tribu-tária para cada Unidade da Federação (UF) onde o informante seja inscrito como substituto tributário, inclu-sive para o seu Estado, nas operações internas que envolvam substituição, e também para a UF para a qual o declarante tenha comercializado e que não tenha ins-crição como substituto. Os períodos informados devem abranger todo o período previsto no registro 0000, sem haver sobreposição ou omissão de datas, por UF.

(Guia Prático EFD-ICMS/IPI, versão 2.0.18; Ato Cotepe/ICMS nº 9/2008)

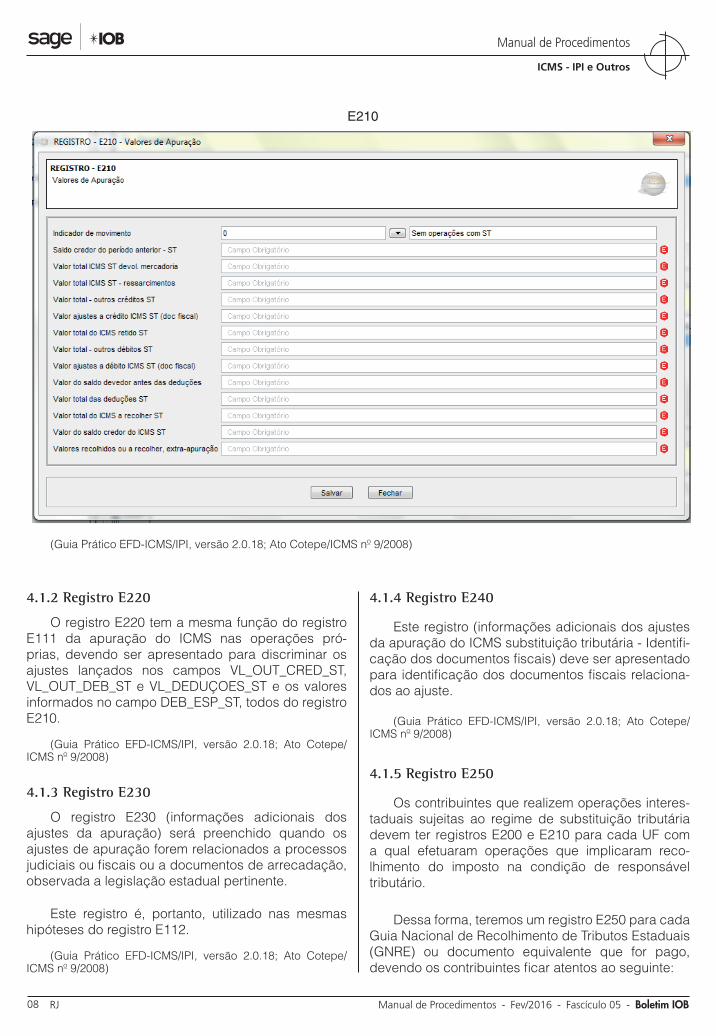

4.1.1 Registro E210

O registro E210 tem por objetivo informar valores relativos à apuração do ICMS de substituição tribu-tária, mesmo nos casos de períodos sem movimento. Desta forma, sempre que o responsável tributário estiver promovendo informações relativamente ao seu Estado ou com outra UF, em que tenha obtido inscrição de substituto tributário, deverá ser apresentado este registro ainda que sem movimento, assinalando para isto o indicador de movimento “0” - SEM OPERAÇÕES COM ST.

Manual de Procedimentos

ICMS - IPI e Outros

05-08 RJ Manual de Procedimentos - Fev/2016 - Fascículo 05 - Boletim IOB

4.1.2 Registro E220

O registro E220 tem a mesma função do registro E111 da apuração do ICMS nas operações pró-prias, devendo ser apresentado para discriminar os ajustes lançados nos campos VL_OUT_CRED_ST, VL_OUT_DEB_ST e VL_DEDUÇOES_ST e os valores informados no campo DEB_ESP_ST, todos do registro E210.

(Guia Prático EFD-ICMS/IPI, versão 2.0.18; Ato Cotepe/ICMS nº 9/2008)

4.1.3 Registro E230

O registro E230 (informações adicionais dos ajustes da apuração) será preenchido quando os ajustes de apuração forem relacionados a processos judiciais ou fiscais ou a documentos de arrecadação, observada a legislação estadual pertinente.

Este registro é, portanto, utilizado nas mesmas hipóteses do registro E112.

(Guia Prático EFD-ICMS/IPI, versão 2.0.18; Ato Cotepe/ICMS nº 9/2008)

4.1.4 Registro E240

Este registro (informações adicionais dos ajustes da apuração do ICMS substituição tributária - Identifi-cação dos documentos fiscais) deve ser apresentado para identificação dos documentos fiscais relaciona-dos ao ajuste.

(Guia Prático EFD-ICMS/IPI, versão 2.0.18; Ato Cotepe/ICMS nº 9/2008)

4.1.5 Registro E250

Os contribuintes que realizem operações interes-taduais sujeitas ao regime de substituição tributária devem ter registros E200 e E210 para cada UF com a qual efetuaram operações que implicaram reco-lhimento do imposto na condição de responsável tributário.

Dessa forma, teremos um registro E250 para cada Guia Nacional de Recolhimento de Tributos Estaduais (GNRE) ou documento equivalente que for pago, devendo os contribuintes ficar atentos ao seguinte:

E210

(Guia Prático EFD-ICMS/IPI, versão 2.0.18; Ato Cotepe/ICMS nº 9/2008)

ICMS - IPI e Outros

Manual de Procedimentos

05-09Boletim IOB - Manual de Procedimentos - Fev/2016 - Fascículo 05 RJ

a) contribuinte com inscrição de substituto tributá-rio irá gerar uma única GNRE, para pagamento em data única - preencher um registro E250;

b) contribuinte sem inscrição de substituto com a UF destinatária - o recolhimento ocorre por ocasião da saída da mercadoria, existindo uma GNRE para cada recolhimento - gerará um re-gistro E250 para identificar cada recolhimento.

Exemplo:

Empresa fluminense efetua venda de mercadoria sujeita à substituição tributária para o Estado de São Paulo e para o Estado de Minas Gerais. O sujeito pas-sivo por substituição possui inscrição de substituto tributário apenas com o Estado de São Paulo.

Como no Estado de São Paulo o referido con-tribuinte providenciou a inscrição estadual, haverá apenas um único recolhimento referente a todas as vendas do período e, com isto, uma única GNRE e um único registro E250.

Já em relação ao Estado de Minas Gerais, o fornecedor fluminense não providenciou a inscrição de substituto e, com isto, fica obrigado a recolher o valor devido a título de substituição tributária a cada operação realizada. Assim, efetuando três operações de venda em um determinado período para Minas Gerais, ele terá um registro E200 e um registro E210 para este Estado; no entanto, terá três registros E250.

Observa-se que, nas operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS, localizado em outra Unidade Federada, o Convênio ICMS nº 93/2015 determina que a critério da UF de destino, e conforme dispuser a sua legislação tributária, pode ser exigida ou concedida ao contribuinte localizado na UF de origem inscrição no Cadastro de Contribuintes do ICMS. Os Estados já estão incorporando à legislação estadual referida disposição.

(Guia Prático EFD-ICMS/IPI, versão 2.0.18; Ato Cotepe/ICMS nº 9/2008; Convênio ICMS nº 93/2015, cláusula quinta)

5. APURAÇÃO DO DIFERENCIAL DE ALÍQUOTA (EMENDA CONSTITUCIONAL Nº 87/2015)

A Emenda Constitucional nº 87/2015 alterou o § 2º do art. 155 da Constituição Federal/1988 e incluiu o art. 99 ao Ato das Disposições Constitucionais Transi-tórias (ADCT), para tratar da sistemática de cobrança do ICMS incidente sobre as operações e prestações

que destinem bens e serviços a consumidor final, con-tribuinte ou não do imposto, localizado em outra UF.

Logo, nas operações e prestações que destinem bens e serviços a consumidor final localizado em outra UF, contribuinte ou não do imposto, será adotada a alí-quota interestadual e caberá ao Estado de localização do destinatário o imposto correspondente à diferença entre a alíquota interna do Estado destinatário e a alíquota interestadual.

A responsabilidade pelo recolhimento do imposto correspondente à diferença entre a alíquota interna e a interestadual será atribuída:

a) ao destinatário, quando este for contribuinte do imposto;

b) ao remetente, quando o destinatário não for contribuinte.

Diante do exposto, desde 1º.01.2016, os con-tribuintes na condição de responsáveis pelo reco-lhimento do diferencial de alíquotas para o Estado destinatário terão que providenciar o preenchimento de novos registros no bloco E, conforme segue:

Descrição Registro Nível hierárquico

Período de apuração de ICMS - Di-ferencial de alíquotas - Unidade da

Federação de origem/destino - Emenda Constitucional nº 87/2015

E300 2

Apuração do ICMS - Diferencial de alíquotas - UF origem/destino - Unidade

da Federação de origem/destino - Emenda Constitucional nº 87/2015

E310 3

Ajuste/benefício/incentivo da apuração do ICMS - Diferencial de alíquotas - UF origem/destino - Unidade da Federação de origem/destino - Emenda Constitu-

cional nº 87/2015

E311 4

Informações adicionais dos ajustes da apuração do ICMS - Diferencial de alíquotas - Unidade da Federação de

origem/destino - Emenda Constitucional nº 87/2015

E312 5

Informações adicionais da apuração do ICMS - Diferencial de alíquotas - Uni-

dade da Federação de origem/destino - Emenda Constitucional nº 87/2015 - Identificação de documentos fiscais

E313 5

Obrigações do ICMS recolhido ou a recolher - Diferencial de alíquotas - Uni-dade da Federação de origem/destino

- Emenda Constitucional nº 87/2015

E316 4

(Ato Cotepe/ICMS nº 9/2008)

Manual de Procedimentos

ICMS - IPI e Outros

05-10 RJ Manual de Procedimentos - Fev/2016 - Fascículo 05 - Boletim IOB

5.1 Registro E300

No registro E300, o contribuinte/responsável infor-mará a UF favorecida o diferencial de alíquotas, bem como a data inicial e final do período de apuração.

5.2 Registro E310

Neste registro, será realizada a apuração do diferencial de alíquotas devido ao Estado de destino, devendo ser informados os seguintes campos:

IND_MOV_DIFAL

Indicador de movimento: “0” para indicar a ausên-cia de operações no período para a UF especificada; e “1” quando existirem operações, ou seja, informações a serem informadas no registro em questão;

VL_SLD_CRED_ANT_DIFAL

Valor do “Saldo credor de período anterior - ICMS diferencial de alíquota da UF de origem/destino”;

VL_TOT_DEBITOS_DIFAL

Valor total dos débitos por “Saídas e prestações com débito do ICMS referente ao diferencial de alí-quota devido à UF do remetente/destinatário”;

VL_OUT_DEB_DIFAL

Valor total dos ajustes “Outros débitos ICMS diferencial de alíquota da UF de origem/destino” e “Estorno de créditos ICMS diferencial de alíquota da UF de origem/destino”;

VL_TOT_DEB_FCP

Valor total dos débitos a título de Fundo de Com-bate a Pobreza (FCP) por “Saídas e prestações”;

VL_TOT_CREDITOS_DIFAL

Valor total dos créditos do ICMS referente ao diferencial de alíquota devido à UF do remetente/destinatário;

VL_TOT_CRED_FCP

Valor total dos créditos de FCP por “Entradas”;

VL_OUT_CRED_DIFAL

Valor total de ajustes “Outros créditos ICMS diferencial de alíquota da UF de origem/destino” e “Estorno de débitos ICMS diferencial de alíquota da UF de origem/destino”;

VL_SLD_DEV_ANT_DIFAL

Valor total de saldo devedor ICMS diferencial de alíquota da UF de origem/destino antes das deduções;

VL_DEDUÇÕES_DIFAL

Valor total dos ajustes “Deduções ICMS diferencial de alíquota da UF de origem/destino”;

VL_RECOL

Valor recolhido ou a recolher referente ao FCP e imposto do diferencial de alíquota da UF de origem/destino;

VL_SLD_CRED_TRANSPORTAR

Saldo credor a transportar para o período seguinte referente ao FCP e imposto do diferencial de alíquota da UF de origem/destino;

DEB_ESP_DIFAL

Valores recolhidos ou a recolher, extra-apuração.

(Ato Cotepe/ICMS nº 9/2008)

5.3 Registro E311

No registro E311, serão informados os ajustes/benefícios/incentivo da apuração do ICMS diferencial de alíquotas da UF de origem/destino - EC 87/2015, conforme segue:

COD_AJ_APUR

Deverá ser informado o código de ajuste conforme disposto por cada UF, sendo utilizada a formatação proposta no item 5.1.1 do Ato Cotepe/ICMS nº 9/2008, alterado pelo Ato Cotepe nº 44/2015;

DESCR_COMPL_AJ

Descrição complementar do ajuste da apuração;

VL_AJ_APUR

Valor do ajuste da apuração.

(Ato Cotepe/ICMS nº 9/2008)

ICMS - IPI e Outros

Manual de Procedimentos

05-11Boletim IOB - Manual de Procedimentos - Fev/2016 - Fascículo 05 RJ

5.4 Registro E312

No registro E312, constarão as informações adi-cionais dos ajustes da apuração do ICMS diferencial de alíquota da UF de origem/destino - EC 87/15, com os seguintes campos:

NUM_DA

Número do documento de arrecadação estadual, se houver;

NUM_PROC

Número do processo ao qual o ajuste está vincu-lado, se houver;

IND_PROCIndicador da origem do processo:0 - Sefaz;1 - Justiça Federal;2 - Justiça Estadual;9 - Outros.PROC

Descrição resumida do processo que embasou o lançamento;

TXT_COMPL

Descrição complementar.

(Ato Cotepe/ICMS nº 9/2008)

5.5 Registro E313

No registro E113, será identificado o documento fiscal que ensejou o recolhimento do diferencial de alí-quotas. Devendo ser informados os seguintes campos:

COD_PART

Código do participante (campo 02 do registro 0150);

COD_MOD

Código do modelo do documento fiscal, conforme a Tabela 4.1.1 do Ato Cotepe/ICMS nº 9/2008;

SERSérie do documento fiscal;SUB Subsérie do documento fiscal;

NUM_DOC

Número do documento fiscal;

CHV_DOCe

Chave do documento eletrônico;

DT_DOC

Data da emissão do documento fiscal;

COD_ITEM

Código do item (campo 02 do registro 0200);

VL_AJ_ITEM

Valor do ajuste para a operação/item.

(Ato Cotepe/ICMS nº 9/2008)

5.6 Registro E316

Neste registro será identificado o documento de arrecadação utilizado para o pagamento do diferen-cial de alíquotas. Destaca-se que o FCP originado nas operações de saída para consumidor final em outro Estado, nos termos da Emenda Constitucional nº 87/2015, deverá ser recolhido separadamente e, portanto, nos recolhimentos em favor dos Estados que instituíram o FCP, o responsável deverá providenciar pelo menos duas guias de arrecadação e, como consequência, gerar dois registros E316. Serão pre-enchidos os seguintes campos:

COD_OR

Código da obrigação recolhida ou a recolher, conforme a Tabela 5.4 (Ato Cotepe/ICMS nº 9/2008);

VL_OR

Valor da obrigação recolhida ou a recolher;

DT_VCTO

Data de vencimento da obrigação;

COD_REC

Código de receita referente à obrigação, próprio da UF de origem/destino, conforme legislação esta-dual;

NUM_PROC

Número do processo ou auto de infração ao qual a obrigação está vinculada, se houver;

IND_PROC

Manual de Procedimentos

ICMS - IPI e Outros

05-12 RJ Manual de Procedimentos - Fev/2016 - Fascículo 05 - Boletim IOB

Indicador da origem do processo:

0 - Sefaz;

1 - Justiça Federal;

2 - Justiça Estadual;

9 - Outros.

PROC

Descrição resumida do processo que embasou o lançamento;

TXT_COMPL

Descrição complementar das obrigações recolhi-das ou a recolher;

MES_REF

Mês de referência no formato “mmaaaa”.

(Ato Cotepe/ICMS nº 9/2008)

N

FEDERAL

Empresarial - ICMS/ISS - Simples Nacional - Adoção de sublimites para 2016

Para efeito de recolhimento do ICMS pelo regime do “Simples Nacional”, em seus respectivos territórios, os Estados e o Distrito Federal poderão optar pela apli-cação dos valores de receita bruta anual, de acordo com a sua participação no Produto Interno Bruto (PIB) brasileiro, sem prejuízo da possibilidade de adoção de todas as faixas de receita bruta para essa finalidade.

A opção produzirá efeitos a partir do ano-calen-dário subsequente, salvo deliberação do Conselho Gestor do Simples Nacional (CGSN).

A mencionada opção implica adoção do mesmo sublimite de receita bruta, para fins de recolhimento do ISS dos municípios localizados nas respectivas Unidades da Federação, assim como do ISS devido no Distrito Federal.

As Unidades da Federação que adotaram subli-mites de receita bruta deveriam ter se manifestado mediante decreto do Poder Executivo, até o último dia útil do mês de outubro, e notificado a opção ao CGSN até o último dia útil do mês de novembro.

A Resolução CGSN nº 124/2015 divulgou a rela-ção de Estados que adotaram os sublimites de receita bruta para 2016.

1. SUBLIMITES PARA 2016

Para os sublimites de receita bruta, são adotadas as seguintes regras:

a) os Estados cuja participação no PIB brasileiro seja de até 1% poderão optar pela aplicação, em seus respectivos territórios, das faixas de receita bruta anual de até 35, 50 ou 70% do valor correspondente a R$ 3.600.000,00;

b) os Estados cuja participação no PIB seja de mais de 1% e de menos de 5% poderão optar pela aplicação, em seus respectivos territórios, das faixas de receita bruta anual de até 50 ou 70% do valor correspondente a R$ 3.600.000,00.

2. SUBLIMITE DE ATÉ R$ 1.800.000,00

Os Estados que tiverem até 1% ou mais de 1% e menos de 5% de participação no PIB poderão optar pela aplicação, em seus respectivos territórios, das fai-xas de receita bruta anual de até 50% do limite previsto no inciso II do caput do art. 3º da Lei Complementar nº 123/2006 (50% x R$ 3.600.000,00 = R$ 1.800.000,00).

A seguir, são relacionados os Estados que optaram por esse sublimite para 2016 com as suas respectivas legislações sobre o assunto.

ESTADO FUNDAMENTO LEGALAcre Decreto nº 3.602/2015 - DOE AC de 29.10.2015

Amapá Decreto nº 5.002/2015 - DOE AP de 21.10.2015Rondônia Decreto nº 19.957/2015 - DOE RO de 22.07.2015Roraima Decreto nº 19.791-E/2015 - DOE RR de 21.10.2015

3. SUBLIMITE DE ATÉ R$ 2.520.000,00

Os Estados que tiverem até 1% ou mais de 1% e menos de 5% de participação no PIB poderão optar pela aplicação, em seus respectivos territórios, das fai-xas de receita bruta anual de até 70% do limite previsto no inciso II do caput do art. 3º da Lei Complementar nº 123/2006 (70% x R$ 3.600.000,00 = R$ 2.520.000,00).

a IOB Setorial

ICMS - IPI e Outros

Manual de Procedimentos

05-13Boletim IOB - Manual de Procedimentos - Fev/2016 - Fascículo 05 RJ

ESTADUAL

ICMS - Possibilidade de inscrição estadual para contribuinte de outra Unidade da Federação na venda para consumidor final

O Estado do Rio de Janeiro determinou que poderão solicitar a inscrição estadual, no segmento de inscrição obrigatória, os estabelecimentos localizados em outra Unidade da Federação (UF) de contribuintes substitutos do imposto, em operações subsequentes, e os que reali-zem operações ou prestações destinadas a consumidor final, não contribuinte, localizado neste Estado.

Aqueles que tenham sua inscrição estadual conce-dida até 31.12.2015 somente estarão sujeitos às obriga-ções decorrentes de sua inscrição a partir de 1º.01.2016.

Vale ressaltar que o número de inscrição deve ser aposto em todos os documentos dirigidos à UF de destino, inclusive nos respectivos documentos de arrecadação.

O contribuinte inscrito deve recolher o imposto até o 15º dia do mês subsequente à saída do bem ou ao início da prestação de serviço, conforme segue:

a) se remetente do bem:

a.1) utilizar a alíquota interna prevista na UF de destino para calcular o ICMS total de-vido na operação;

a.2) utilizar a alíquota interestadual prevista para a operação, para o cálculo do im-posto devido à UF de origem;

a.3) recolher, para a UF de destino, o imposto correspondente à diferença entre o im-posto calculado na forma da letra “a.1” e o calculado na forma da letra “a.2”;

b) se prestador de serviço:b.1) utilizar a alíquota interna prevista na UF

de destino para calcular o ICMS total de-vido na prestação;

b.2) utilizar a alíquota interestadual prevista para a prestação, para o cálculo do im-posto devido à UF de origem;

b.3) recolher, para a UF de destino, o imposto correspondente à diferença entre o im-posto calculado na forma da letra “b.1” e o calculado na forma da letra “b.2”.

A inadimplência do contribuinte inscrito em relação ao imposto a que se referem as letras “a.3” e “b.3”, ou a irregularidade de sua inscrição estadual ou distrital, faculta à UF de destino exigir que o imposto seja reco-lhido por meio da Guia Nacional de Recolhimento de Tributos Estaduais (GNRE) ou outro documento de arre-cadação, de acordo com a legislação da UF de destino, por ocasião da saída do bem ou do início da prestação de serviço, em relação a cada operação ou prestação.

Fica dispensado de nova inscrição estadual ou distrital o contribuinte já inscrito na condição de subs-tituto tributário na UF de destino. Nesta hipótese, o contribuinte deve recolher o imposto no prazo previsto no respectivo convênio ou protocolo que dispõe sobre a substituição tributária.

(Convênio ICMS nº 93/2015, cláusula segunda; Resolução Sefaz nº 944/2015)

N

a IOB Comenta

A seguir, são relacionados os Estados que optaram por esse sublimite para 2016, com as suas respectivas legislações sobre o assunto.

ESTADO FUNDAMENTO LEGALMaranhão Decreto nº 31.260/2015 - DOE MA de 29.10.2015

Mato Grosso Decreto nº 310/2015 - DOE MT de 28.10.2015Mato Grosso

do Sul Decreto nº 14.292/2015 - DOE MS de 29.10.2015

Pará Decreto nº 1.422/2015 - DOE PA de 26.10.2015Piauí Decreto nº 16.290/2015 - DOE PI de 16.11.2015

Tocantins Decreto nº 5.330/2015 - DOE TO de 27.10.2015

4. PARTICIPAÇÃO NO PIB ACIMA DE 5%Os Estados que tiverem participação no PIB

acima de 5% ficam obrigados à adoção de todas as faixas de receita bruta anual.

Nos demais Estados não relacionados nos qua-dros anteriormente reproduzidos e no Distrito Federal, serão adotadas em 2016 todas as faixas de receita bruta anual de até R$ 3.600.000,00.

(Lei Complementar nº 123/2006, art. 19, caput, §§ 2º e 3º; Resolução CGSN nº 94/2011, arts. 9º, 10 e 11; Resolução CGSN nº 124/2015)

N

Manual de Procedimentos

ICMS - IPI e Outros

05-14 RJ Manual de Procedimentos - Fev/2016 - Fascículo 05 - Boletim IOB

IPI

Ressarcimento de créditos fiscais - Processo judicial - Restrição

1) O contribuinte com processo judicial pode solici-tar ressarcimento de créditos do IPI?

É vedado o ressarcimento a estabelecimento per-tencente a pessoa jurídica com processo judicial ou com processo administrativo-fiscal de determinação e exigência de crédito do IPI cuja decisão definitiva, judicial ou administrativa, possa alterar o valor a ser ressarcido.

Ao requerer o ressarcimento, o representante legal da pessoa jurídica deverá prestar declaração, sob as penas da lei, de que a pessoa jurídica não se encontra na situação em apreço.

(Instrução Normativa RFB nº 1.300/2012, art. 25)

IPI/ICMS

Sped - NF-e - Danfe - Emissão

2) Qual é a quantidade de vias do Documento Au-xiliar da Nota Fiscal Eletrônica (Danfe) exigida para acompanhar o trânsito de mercadorias?

O contribuinte deverá emitir o Danfe em uma única via, salvo quando houver disposição expressa em outro sentido.

Quando a legislação tributária exigir a utilização de vias adicionais ou previr utilização específica para as vias das notas fiscais, o contribuinte que utilizar NF-e deverá emitir o Danfe com o número de cópias exigidas.

(Ajuste Sinief nº 7/2005, cláusula nona; Ato Cotepe/ICMS nº 51/2015; Manual de Orientação do Contribuinte, versão 6.0, item 7)

ICMS/RJ

NFC-e - Contingência

3) Como o contribuinte deve proceder no caso de ficar impossibilitado de emitir a Nota Fiscal de Venda a Consumidor (NFC-e) e, consequentemente, não con-seguir entregá-la ao comprador?

Em caso de ficar impossibilitado de emitir a NFC-e em decorrência de problemas técnicos, o contribuinte pode operar em contingência para gerar arquivos, indicando esse tipo de emissão, e optar por uma das seguintes alternativas:

a) emissão offline, com posterior transmissão em até 24 horas;

b) impressão do Danfe-NFC-e em Formulário de Segurança para Documentos Auxiliares de Documentos Fiscais Eletrônicos (FS-DA), com posterior transmissão em até 24 horas; ou

c) utilização de equipamento Emissor de Cupom Fiscal (ECF), enquanto a legislação permitir o uso concomitante com a NFC-e.

(Manual de Especificações da Contingência Offline para NFC-e - Versão 1.2)

ISS/RIO DE JANEIRO

Locação de bens - Locação de equipamentos (bens móveis)

4) A cobrança de valor relativo a contrato de loca-ção de equipamentos (bens móveis) ensejará a emis-são da Nota Fiscal Carioca?

Não. A atividade de locação de bens móveis não é mais considerada prestação de serviço que caracte-rize fato gerador do ISS. Sendo assim, o locador está desobrigado da emissão da Nota Fiscal Carioca, visto que a sua emissão é obrigatória apenas para o contri-buinte que presta algum serviço elencado na lista de serviço da legislação pertinente. No entanto, deve ser emitido um recibo ou documento semelhante.

(Lei Complementar nº 116/2003; Resolução nº 2.617/2010, art. 1º, I)

a IOB Perguntas e Respostas