introduÇÃo ao resseguro facultativo€¦ · (oec ou eco, em inglês). o ressegurador segue a...

TRANSCRIPT

INTRODUÇÃO AO RESSEGURO FACULTATIVO

Maria Elena Bidino

São Paulo, 14 de março de 2013

AGENDA

Breve histórico do resseguro

Definição do Resseguro

Aspectos Legais do Resseguro

Fundamentos do Resseguro

Tipos de Resseguro: Facultativo e Automático/Contrato

Resseguro Facultativo

Funções do Resseguro Facultativo

Planos: Resseguro Proporcional e Resseguro Não-Proporcional

DEFINIÇÃO

RESSEGURO é o seguro das seguradoras.

É o seguro do risco assumido pela

seguradora, que não pode ou não deseja

garantir sozinha.

PRIMEIRA COBERTURA DE RESSEGURO GÊNOVA, JULHO DE 1370

Bruges

Gênova

1370 1400 1500 1600 1700 1800 2013

1926

Incêndio na Suíça e

na Inglaterra

Incêndio na Alemanha

1880

Incêndio em Nova York

Incêndio em Hamburgo

1842

Edward Lloyd

s “Coffee House”

Lloyd

s of London

"Raisichurare", equivalente a

riassecurare, em Florença

1821

Guy Carpenter introduz a cobertura de excesso de danos

para proteger a retenção da cedente

1835

C. Heath introduz o conceito de excesso

de danos

1746-1864

Fundação da Swiss Re

1688

Fundação da Aachener Ruck

Fundação da Kolnische Ruck

(primeiro ressegurador profissional)

1409

Começo do resseguro incêndio e a primeira troca de negócios com base na reciprocidade

Resseguro de marítimo

considerado ilegal na Inglaterra

1370

Primeira cobertura de resseguro

1853/1854

1863

1861

1890

Fundação da Munich Re

1900

LINHA DO TEMPO DO RESSEGURO

DEFINIÇÃO

Resseguro é um mecanismo de

transferência de risco, através do qual o

segurador (ressegurado) transfere parte ou todo

o risco da apólice por ele emitida a outro

segurador (ressegurador), que concorda em

indenizá-lo pelas perdas decorrentes da

referida apólice, em troca de um prêmio de

resseguro, e de acordo com os termos do

contrato de resseguro.

RISCO DE CRÉDITO

“Os órgãos reguladores e as

entidades de classificação de

risco reconhecem o crédito de

resseguro, quando calculam as

exigências de capital das

seguradoras e resseguradoras,

respeitadas as condições das

securities.”

AUMENTA A SOLVÊNCIA

Ressegurador

Depois do

resseguro

Antes do

resseguro

Depois do

resseguro

Custo do capital

economizado pela

cedente

Custo adicional do capital

Suportado pelo ressegurador

Cedente

Antes do

resseguro

RESSEGURO E RETROCESSÃO

» Resseguro é o seguro do segurador

» Retrocessão é o resseguro do ressegurador

Promessa de

Indenização

por perdas Seguro

Seguradora

Cedente

Prêmio

Segurado Ressegurador Retrocessão

Corretor

de resseguro

Corretor

de resseguro Corretor

de seguro

Indenização

Prêmio

Indenização

Resseguro

RETROCESSÃO

Para limitar seu risco, o ressegurador cede parte dos

riscos assumidos por ele por meio do resseguro

(retrocessão) a um terceiro segurador ou

ressegurador, chamado retrocessionário. Assim,

equilibra seus resultados, homogenizando suas

responsabilidades.

ASPECTOS LEGAIS DO RESSEGURO

ASPECTOS LEGAIS DO RESSEGURO

O acordo de resseguro é um contrato

Partes do contrato: ressegurado (ou companhia cedente) e ressegurador

Resseguro é uma forma de seguro

Somente um segurador pode ressegurar

O interesse segurável do ressegurador é a responsabilidade assumida pela cedente na apólice por esta emitida

Absoluta boa-fé

ASPECTOS LEGAIS DO RESSEGURO

As partes do contrato de resseguro dispõem

de liberdade contratual plena, observada a regulamentação vigente, permitindo-lhes ajustar flexivelmente cada cobertura necessária de resseguro às necessidades peculiares da cedente e moldá-la na forma contratual mais adequada.

O contrato de resseguro é um contrato de indenização.

MERCADO COMPETITIVO

CADA CONTRATO É O RESULTADO DE UMA

NEGOCIAÇÃO

“You don

t get what is fair.

You get what you negotiate and document.”

FUNDAMENTOS DO RESSEGURO

FUNDAMENTOS DO RESSEGURO

Absoluta Boa Fé

Follow the Fortunes (Seguir a Sorte)

Follow the Settlement (XPL) e

Follow the Action (ECO)

Relação entre a partes: não há quaisquer relações

jurídicas entre segurado e ressegurador

Exceção: Cláusula de Insolvência

Cláusula Cut-Through

RELAÇÃO DIRETA ENTRE CEDENTE E RESSEGURADOR

CUT THROUGH

Seguro

Seguradora

Cedente Segurado Ressegurador Resseguro

Cut-Through

“Caminho livre”

DESDOBRAMENTO DO PRINCÍPIO

FOLLOW THE FORTUNES

• Follow the Fortunes: Cláusula de Condições Originais e Erros

e Omissões. Restrição: Claims Control/Cooperation,

pagamento ex-gratia.

• Follow the Settlement (follow the loss covered): Cláusula de

Perdas em Excesso ao Limite da Apólice.

• Follow the Action: Cláusula de Obrigações Extracontratuais

(OEC ou ECO, em inglês).

O ressegurador segue a sorte da cedente, e não a sua desgraça.

É responsabilidade da cedente gerir a empresa.

Atenção:

FUNDAMENTOS DO RESSEGURO

Relação de longo prazo

Transferência de risco

Informações/total transparência

“a lacuna de informação é preenchida pelo prêmio”

Arbitragem

Solvência do ressegurador

TIPOS DE RESSEGURO

TIPOS DE RESSEGURO

FACULTATIVO

(não é obrigatório)

CONTRATO AUTOMÁTICO

TIPOS DE RESSEGUROS

Automático/Obrigatório

Contrato/Tratado

Facultativo

RESSEGURO FACULTATIVO

Companhia Cedente

Ressegurador Ressegurador

• Forma mais antiga de resseguro

• Nenhuma obrigação de ceder

• Nenhuma obrigação de aceitar

• Negociação Individual

• Subscrição compartilhada/subscritor direto

• “Diálogo premiado”

• Seleção adversa

• Altos custos administrativos (tempo e dinheiro)

• Menores níveis de comissões

• Dependência: a apólice não pode ser emitida antes da confirmação integral da cobertura de resseguro

• Broker: para reduzir as despesas administrativas

• Proporcional ou Excesso de Danos

RESSEGURO FACULTATIVO

1. Acúmulo do trabalho administrativo na fase de colocação

e de gestão. A administração se torna mais dispendiosa.

2. Tempo necessário para a colocação (quanto maior ou

particular o risco, maior o número de

resseguradores). O atraso pode criar problemas com

corretores e segurados.

3. O ressegurador não pode emitir a apólice sem antes

completar a colocação facultativa. Uma vez emitida,

não pode ser modificada sem a aautorização dos

resseguradores.

4. As comissões de resseguro são inferiores devido às

observações 1 e 2 acima.

ASPECTOS NEGATIVOS DO FACULTATIVO

Capacidade para riscos que:

– ultrapassam o limite de cobertura automática;

– estão excluídos da cobertura do contrato: área

geográfica, coberturas atípicas, modalidade de

cobertura, etc.;

– Pequeno número de apólices emitidas pela cedente

não justifica a elaboração de um contrato

automático;

Proteção dos resultados do contrato: riscos agravados

Flexibiliza a política de subscrição: retenção, subscrição

de riscos excluídos, etc.

Obtenção de know-how: permite conhecer o nível de

resposta e serviço dos resseguradores

FUNÇÕES DO FACULTATIVO

Ressegurar os riscos especiais não previstos nos

contratos de resseguro automático

Ressegurar importâncias que excedam os limites

contratuais

Reduzir a exposição da cedente e dos

resseguradores nos contratos de resseguro

automático, quando os riscos apresentarem uma

periculosidade particular

PRINCIPAIS OBJETIVOS DO FACULTATIVO

Reduzir a exposição em áreas específicas de

acumulação de riscos, onde o segurador já está

excessivamente exposto

Obter capacidade nos segmentos onde o volume de

negócios não justifica a contratação de cobertura

automática

Permitir ao ressegurador avaliar a capacidade técnica

de subscrição da cedente

Obter o know-how e experiência dos resseguradores

especializados

PRINCIPAIS OBJETIVOS DO FACULTATIVO

Apreciação individual do risco, com possibilidade de

aceitar ou recusar, permitindo selecionar a carteira que

atende a sua política de subscrição.

Possibilidade de exercer certa influência sobre a

política de subscrição da cedentes.

Possibilidade de obter taxas adequadas.

Posição mais favorável para determinar os

compromissos assumidos e as eventuais

acumulações.

Conhecimento dos métodos de subscrição e de

seleção dos seus clientes.

VANTAGENS DO FACULTATIVO PARA O

RESSEGURADOR

BASES DA COBERTURA FACULTATIVA

RESSEGURO FACULTATIVO PROPORCIONAL

É chamada de proporcional a forma de resseguro na qual a cessão do risco, a cessão do prêmio e a recuperação do sinistro (caso haja) têm a mesma proporção.

Recuperação de sinistro

Cessão de risco

Cessão de prêmio

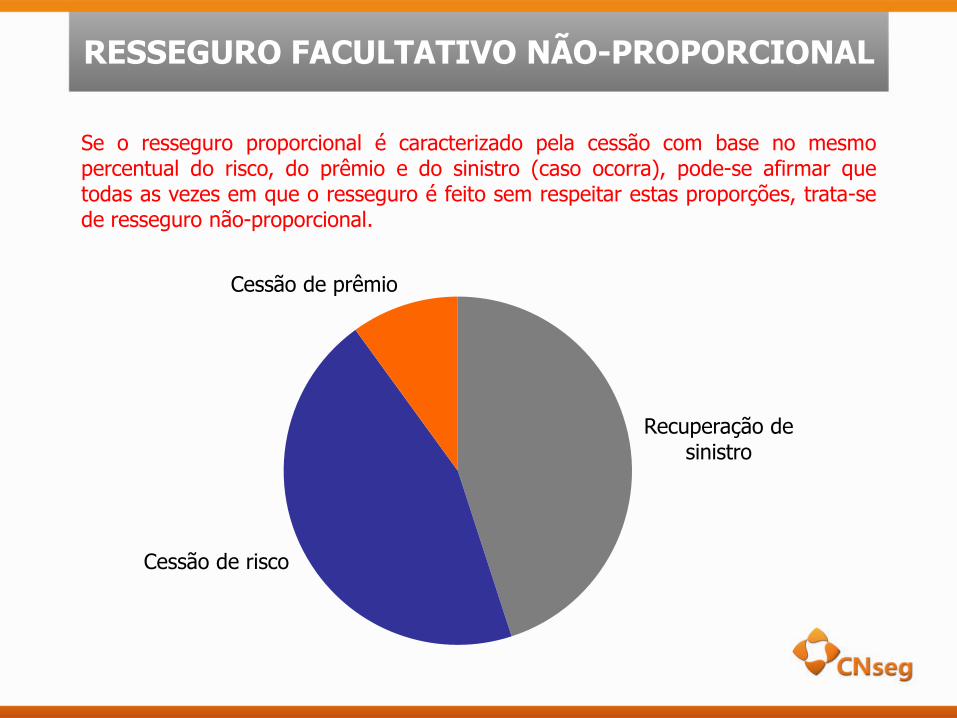

RESSEGURO FACULTATIVO NÃO-PROPORCIONAL

Se o resseguro proporcional é caracterizado pela cessão com base no mesmo percentual do risco, do prêmio e do sinistro (caso ocorra), pode-se afirmar que todas as vezes em que o resseguro é feito sem respeitar estas proporções, trata-se de resseguro não-proporcional.

Recuperação de sinistro

Cessão de risco

Cessão de prêmio