iii panorama da terceirização logística no brasil · •a pesquisa aponta a predominância de...

TRANSCRIPT

Guepardo Consultoria e Serviços Técnicos Ltda

São Paulo, SP – Brasil

Dezembro/2009

III Panorama da

Terceirização Logística no Brasil

Apresentação Inicial

Esta pesquisa é realizada a cada dois anos pela Tigerlog/GuepardoLogística, nos anos ímpares, desde 2005, portanto, esta é a terceiraedição. Neste ano contamos com a importante colaboração da CicloEventos (www.ciclo.srv.br) no processo de obtenção de questionários.

Este trabalho tem como objetivo um melhor entendimento do processode terceirização logística no Brasil e a identificação de tendências quepossam orientar as Transportadoras e os Operadores Logísticos na gestãoe no planejamento estratégico de seus negócios.

Esperamos contribuir com o amadurecimento desta prática de gestão, quetem se mostrado extremamente viável nos países da América do Norte eda Europa Ocidental.

Existindo dúvidas, favor contatar-me no [email protected].

2

Índice

Metodologia utilizada ....................................... página 04

Questionário aplicado ....................................... página 17

Análise consolidada .......................................... página 19

Análise por Segmentos ...................................... página 56

3

III Panorama da Terceirização Logística no Brasil

Metodologia Utilizada

Metodologia de Abordagem

aplicação de questionário ao contato logístico identificado (nívelestratégico e tático) através de e-mail.

pesquisa realizada entre os meses de Setembro aDezembro/2009.

mais de 12.000 Embarcadores de diferentes segmentos foramconvidados a participar desta edição, havendo um retorno deaproximadamente 3,0%, contabilizando ao final, 340 empresasparticipantes. Além do desinteresse de muitos Embarcadores,algumas empresas tratam essas informações como “confidenciais”e não divulgam seus dados. Mas, quando comparado com outraspesquisas realizadas, esta é ainda a mais representativa do Brasil ecom um número maior de participantes.

ao todo, foram abordados14 diferentes segmentos.

5

Segmentos Pesquisados

Agronegócio

Alimentos e Bebidas

Alta Tecnologia (Eletroeletrônicos, Telecomunicações, Computadores e Periféricos, AutomaçãoIndustrial e Aeronáutico)

Automotivo (Montadoras e Autopeças)

Bens de Capital

Cosméticos e Higiene Pessoal

Farmacêutico

Ferro e Aço (Metalúrgico / Siderúrgico)

Gráfico / Embalagens / Papel e Celulose / Florestal

Prestação de Serviços

Químico e Petroquímico

Têxtil

Varejo

Outros

6

Quantidade de Empresas

por Segmento

7

Segmento Empresas % Total

Agronegócio 20 5,9%

Alimentos e Bebidas 54 15,9%

Alta Tecnologia 34 10,0%

Automotivo 40 11,8%

Bens de Capital 20 5,9%

Construção Civil 6 1,8%

Farmacêutico 18 5,3%

Ferro e Aço 10 2,9%

Higiene Pessoal / Cosméticos 16 4,7%

Madeireiro / Papel e Celulose / Gráfico / Embalagens 30 8,8%

Outros 20 5,9%

Prestação de Serviços 12 3,5%

Químico e Petroquímico 34 10,0%

Têxtil 14 4,1%

Varejo 12 3,5%

Total 340 100,0%

Algumas das Empresas Participantes

8

Alimentos e Bebidas

AgronegócioMáquinas e

Equipamentos

Algumas das Empresas Participantes

9

Automotivo e Autopeças

Eletro-Eletrônicos

e Informática

Algumas das Empresas Participantes

10

Madeireiro / Papel e Celulose / Gráfico / Embalagens

Têxtil Varejo

Farmacêutico

Algumas das Empresas Participantes

11

Químico e Petroquímico

Higiene Pessoal e Cosméticos Outros

Perfil do Entrevistado

12 • mais da metade dos entrevistados (57,1%) ocupam cargo de Gerente ou Diretor.

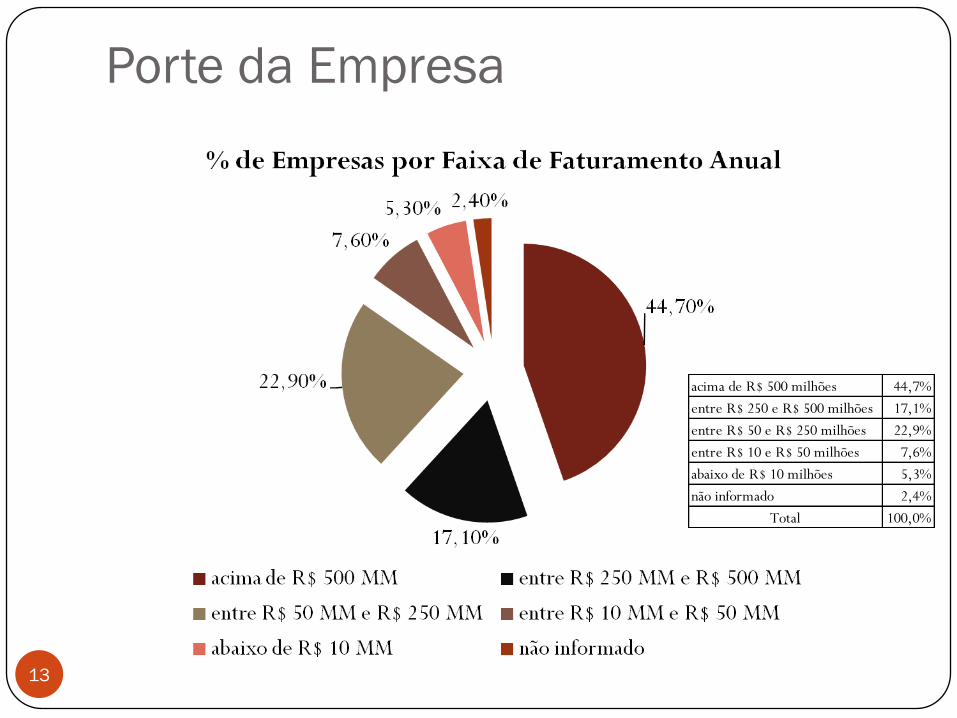

Porte da Empresa

13

acima de R$ 500 milhões 44,7%

entre R$ 250 e R$ 500 milhões 17,1%

entre R$ 50 e R$ 250 milhões 22,9%

entre R$ 10 e R$ 50 milhões 7,6%

abaixo de R$ 10 milhões 5,3%

não informado 2,4%

Total 100,0%

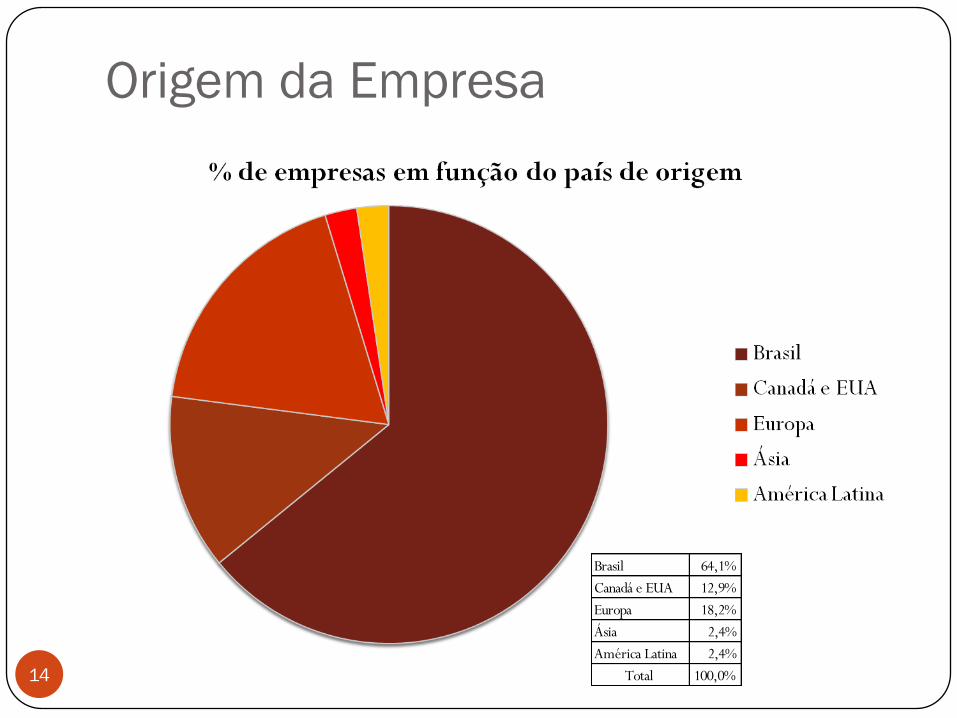

Origem da Empresa

14

Brasil 64,1%

Canadá e EUA 12,9%

Europa 18,2%

Ásia 2,4%

América Latina 2,4%

Total 100,0%

Representatividade do Custo Logístico(em relação à Receita Operacional Líquida)

15

Faixa % Total

acima de 12% 5,3%

entre 8% e 12% 14,7%

entre 5% e 8% 22,4%

entre 2% e 5% 47,6%

menor que 2% 10,0%

não informado 0,0%

Total 100,0%

16

Faixa Agronegócio Alimentos Alta Automotivo Farmacêutico Higiene Pessoal Papel e Celulose Químico e

e Bebidas Tecnologia e Autopeças e Cosméticos Petroquímico

acima de 12% 20% 15% 6% 0% 0% 13% 7% 0%

entre 8% e 12% 30% 15% 6% 20% 0% 0% 33% 12%

entre 5% e 8% 20% 37% 24% 15% 11% 50% 33% 0%

entre 2% e 5% 10% 33% 47% 45% 78% 38% 27% 76%

menor que 2% 20% 0% 18% 20% 11% 0% 0% 12%

não informado 0% 0% 0% 0% 0% 0% 0% 0%

Total 100% 100% 100% 100% 100% 100% 100% 100%

Representatividade do Custo Logístico(em relação à Receita Operacional Líquida)

% de Empresas por Faixa de Custo

III Panorama da Terceirização Logística no Brasil

Questionário Aplicado

Questionário Utilizado

18

Por favor, vide anexo em Excel, enviado por e-mail, junto com

esta apresentação em Power Point.

III Panorama da Terceirização Logística no Brasil

Análise CONSOLIDADA

Estratégia de Terceirização

Logística adotada pela Empresa

20

Atuar com operação própria 5,9%

Parcial, com enfoque em Transportes 50,0%

Parcial, com enfoque ampliado em Logística 27,6%

Total, em atividades de gestão e operação Logística 12,4%

Ainda não temos uma estratégia clara e definida 4,1%

Total 100,0%

• 50% dos Embarcadores ainda mantém restrito o escopo de terceirização logística,

limitando-o apenas às atividades de transportes, priorizando, na parceria com

Operadores Logísticos eTransportadoras, o uso do ativo operacional (frota).

• por outro lado, 40% dos Embarcadores buscam um escopo ampliado de

terceirização logística, sendo que 12,4% querem também a “inteligência” que existe

por detrás do ativo.

Estratégia de Terceirização

Logística adotada pela Empresa

21

• no comparativo 2009 x 2007, verificamos uma pequena evolução de 38,4% para

40,0% no percentual de empresas interessadas em um escopo mais amplo de

terceirização logística.

• observamos também uma retração no % de empresas apenas interessadas em uma

terceirização unicamente focada em transportes, de 56,6% para 50,0%.

• chama a atenção (e deverá ser objeto de estudo na pesquisa em 2011) o % de

empresas que pretende atuar com operação própria, que embora ainda pouco

representativo, apresenta um avanço de 4,0% para 5,9%.

Comparativo 2009 x 2007 2009 2007

Atuar com operação própria 5,9% 4,0%

Parcial, com enfoque em Transportes 50,0% 56,6%

Parcial, com enfoque ampliado em Logística 27,6% 29,3%

Total, em atividades de gestão e operação Logística 12,4% 9,1%

Ainda não temos uma estratégia clara e definida 4,1% 1,0%

Total 100,0% 100,0%

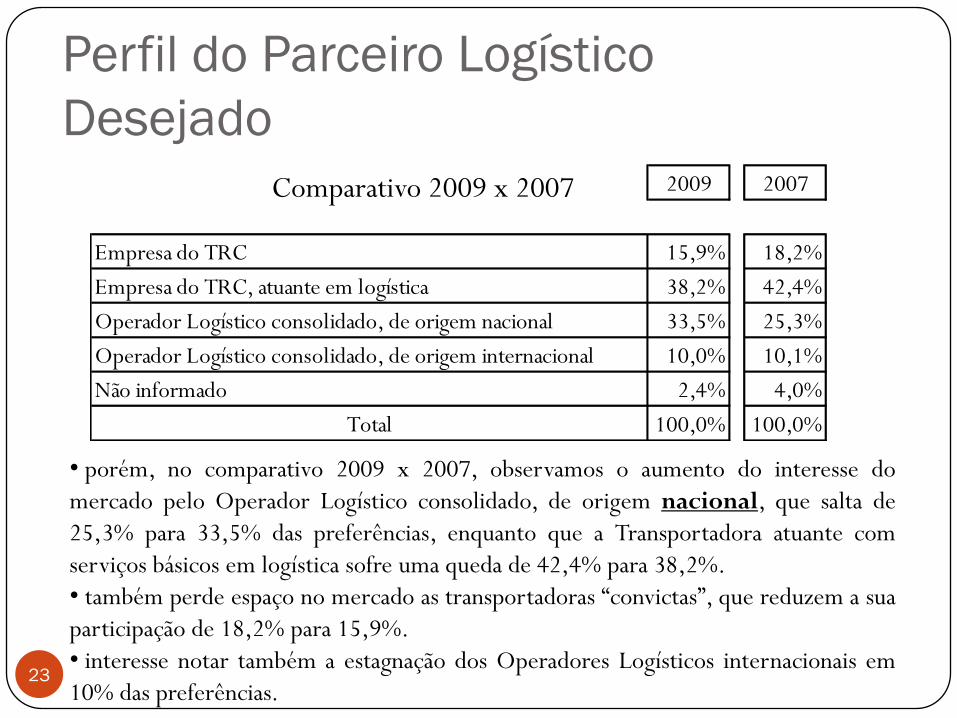

Perfil do Parceiro Logístico

Desejado

22

• a pesquisa aponta a predominância de dois tipos de empresas: empresas do TRC com

mix de serviços ampliado (em logística) e o Operador Logístico de origem nacional.

• o mercado está dividido entre essas duas empresas, existindo uma pequena vantagem

para asTransportadoras prestadoras de serviços básicos.

Empresa do TRC 15,9%

Empresa do TRC, atuante em logística 38,2%

Operador Logístico consolidado, de origem nacional 33,5%

Operador Logístico consolidado, de origem internacional 10,0%

Não informado 2,4%

Total 100,0%

Perfil do Parceiro Logístico

Desejado

23

• porém, no comparativo 2009 x 2007, observamos o aumento do interesse do

mercado pelo Operador Logístico consolidado, de origem nacional, que salta de

25,3% para 33,5% das preferências, enquanto que a Transportadora atuante com

serviços básicos em logística sofre uma queda de 42,4% para 38,2%.

• também perde espaço no mercado as transportadoras “convictas”, que reduzem a sua

participação de 18,2% para 15,9%.

• interesse notar também a estagnação dos Operadores Logísticos internacionais em

10% das preferências.

2009 2007

Empresa do TRC 15,9% 18,2%

Empresa do TRC, atuante em logística 38,2% 42,4%

Operador Logístico consolidado, de origem nacional 33,5% 25,3%

Operador Logístico consolidado, de origem internacional 10,0% 10,1%

Não informado 2,4% 4,0%

Total 100,0% 100,0%

Comparativo 2009 x 2007

Comentário

24

Os Embarcadores começam a melhorar a percepção sobre os Operadores Logísticos

consolidados, de origem nacional.

Anteriormente visto como “pseudo” Operadores Logísticos, ainda atrelados a ativos

operacionais e distantes das grandes multinacionais do setor, começam agora a serem

percebidos como uma solução de inteligência e gestão, numa boa relação custo-

benefício.

Desde 2005, quando foi realizada a primeira sondagem, a preferências por essas

empresas mais do que duplicou. Parecem ter sido eleitos a “preferência nacional”!

Aqui vai, portanto, um importante recado para as Transportadoras: está na hora de

reavaliar o seu posicionamento estratégico e rever a possibilidade de iniciar o processo

de evolução para um Operador Logístico, algo que deverá levar de 2 a 4 anos para

consolidação.

Também vai um recado oportuno para os grandes conglomerados internacionais:

vocês precisam melhorar a estratégia de comunicação com o seu público-alvo e se

aproximar de seus clientes, de forma mais simples e objetiva. A palavra-chave é

PERCEPÇÃO!

Comentário

25

Diversos fatores aproximam o mercado dos Operadores Logísticos

nacionais: possibilidade de contato com o proprietário e com o alto escalão da empresa maior flexibilidade e tolerância por parte das empresas nacionais maior “agilidade” e menos burocracia na resolução de problemas e rápida resposta

às necessidades e anseios dos Embarcadores desequilíbrio de forças, a favor do Embarcador diferença de valor agregado é imperceptível quando comparada com um grande

Operador Logístico internacional diferença de valor agregado é muito grande quando comparada com uma

Transportadora operação com empresa que tem frota própria e grande experiência no transporte

de cargas

Quanto ao Operador Logístico internacional, será necessário aempresa REINVENTAR-SE para que não perca importante espaço nomercado brasileiro.

Resultados com a Terceirização

Logística - CUSTOS

26

• 75,9% das empresas entrevistadas apontam a obtenção de resultados positivos ou

muito positivos com a redução de custos através da terceirização logística.

• trata-se de um bom índice, mas ainda aquém dos resultados obtidos pelos provedores

de serviços de logística e transportes na América do Norte e Europa Ocidental, no

qual verificamos patamares ao redor de 85% a 90%.

Nenhum 1,8%

Baixo impacto 15,9%

Positivo 61,8%

Muito positivo 14,1%

não informado 6,5%

Total 100,0%

Resultados com a Terceirização

Logística - CUSTOS

27

• em relação à pesquisa anterior, realizada em 2007, não observamos diferenças

significativas; o % de empresas que avaliam a redução de custos como positiva ou

muito positiva variou de 76,8% para 75,9% e aquelas que avaliam como baixo ou

nenhum impacto de 14,1% para 17,7%, um pequeno aumento.

• embora a insatisfação do Embarcador tenha aumentado em 2,6%, o % de positivo e

muito positivo manteve-se dentro de patamar semelhante ao da pesquisa anterior.

2009 2007

Nenhum 1,8% 4,0%

Baixo impacto 15,9% 10,1%

Positivo 61,8% 60,6%

Muito positivo 14,1% 16,2%

não informado 6,5% 9,1%

Total 100,0% 100,0%

Comparativo 2009 x 2007

Resultados com a Terceirização

Logística – NÍVEL DE SERVIÇO

28

• 65,9% das empresas entrevistadas indicam estar satisfeitas ou muito satisfeitas com

os impactos no nível de serviço obtidos através da terceirização logística.

• trata-se de um índice razoável, também distante dos resultados obtidos pelos

provedores de serviços de logística e transportes na América do Norte e Europa

Ocidental, no qual verificamos patamares ao redor de 80% a 85%.

Nenhum 2,9%

Baixo impacto 24,7%

Positivo 59,4%

Muito positivo 6,5%

não informado 6,5%

Total 100,0%

Resultados com a Terceirização

Logística – NÍVEL DE SERVIÇO

29

2009 2007

Nenhum 2,9% 4,0%

Baixo impacto 24,7% 21,2%

Positivo 59,4% 55,6%

Muito positivo 6,5% 10,1%

não informado 6,5% 9,1%

Total 100,0% 100,0%

Comparativo 2009 x 2007

• em relação à pesquisa realizada em 2007, não observamos diferenças significativas; o

% de empresas que avaliam melhora no nível de serviço como positiva ou muito

positiva variou de 65,7% para 65,9% e aquelas que avaliam como baixo ou nenhum

impacto de 25,2% para 27,6%.

• embora a insatisfação do Embarcador tenha aumentado em 2,4%, o % de positivo e

muito positivo manteve-se dentro de patamar semelhante ao da pesquisa anterior.

Decisão quanto à Terceirização

Logística

30

• a pesquisa 2009 mostra que 47,0% das empresas tem interesse em ampliar negócios

com seus atuais parceiros, contra 30,6% que não tem planos de rever o escopo e

15,8% que pretendem reduzir o escopo de terceirização logística ou mesmo retomar

a operação própria.

aumentaria o uso substancialmente 4,1%

aumentaria o uso moderadamente 42,9%

nada mudaria 30,6%

reduziria a participação 12,9%

deixaria de utilizá-lo totalmente 2,9%

não informado 6,5%

Total 100,0%

Decisão quanto à Terceirização

Logística

31

• aqui uma péssima notícia: o % de empresas interessadas em “avançar” na

terceirização logística caiu de 52,5% em 2007 para 47,0% em 2009. Na contramão

das tendências mundiais, saltamos de 10,1% para 15,8% de empresas possivelmente

interessadas em reduzir o escopo do Operador Logístico e da Transportadora ou

mesmo de assumir a própria operação.

2009 2007

aumentaria o uso substancialmente 4,1% 9,1%

aumentaria o uso moderadamente 42,9% 43,4%

nada mudaria 30,6% 28,3%

reduziria a participação 12,9% 8,1%

deixaria de utilizá-lo totalmente 2,9% 2,0%

não informado 6,5% 9,1%

Total 100,0% 100,0%

Comparativo 2009 x 2007

Comentário

32

Enquanto os demais mercados mundiais avançam na terceirizaçãologística e amadurecem o seu entendimento sobre as vantagensdecorrentes dessa prática de gestão, aqui no Brasil vivemos umprocesso de “desapontamento” e de reflexão. Da reflexão para a açãoefetiva existe uma grande distância, mas é um sinal de alerta para omercado.

Grande parte disso é responsabilidade do próprio Operador Logísticoe da Transportadora, que como veremos adiante, apresenta enormesproblemas na comunicação com os seus Clientes e na apresentação dosresultados (teoricamente) obtidos.

Se confirmada a tendência na pesquisa a ser realizada em 2011,poderemos viver um momento atípico, de retroceder ao passado paraexperimentar as velhas práticas (e os problemas conseqüentes) daoperação logística própria.

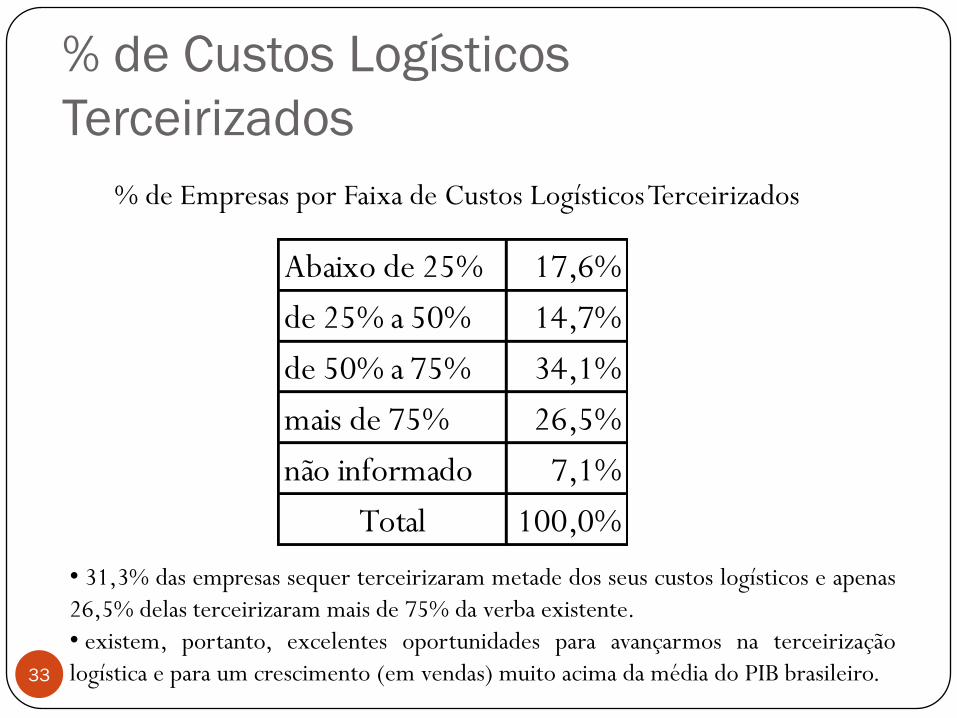

% de Custos Logísticos

Terceirizados

33

• 31,3% das empresas sequer terceirizaram metade dos seus custos logísticos e apenas

26,5% delas terceirizaram mais de 75% da verba existente.

• existem, portanto, excelentes oportunidades para avançarmos na terceirização

logística e para um crescimento (em vendas) muito acima da média do PIB brasileiro.

Abaixo de 25% 17,6%

de 25% a 50% 14,7%

de 50% a 75% 34,1%

mais de 75% 26,5%

não informado 7,1%

Total 100,0%

% de Empresas por Faixa de Custos Logísticos Terceirizados

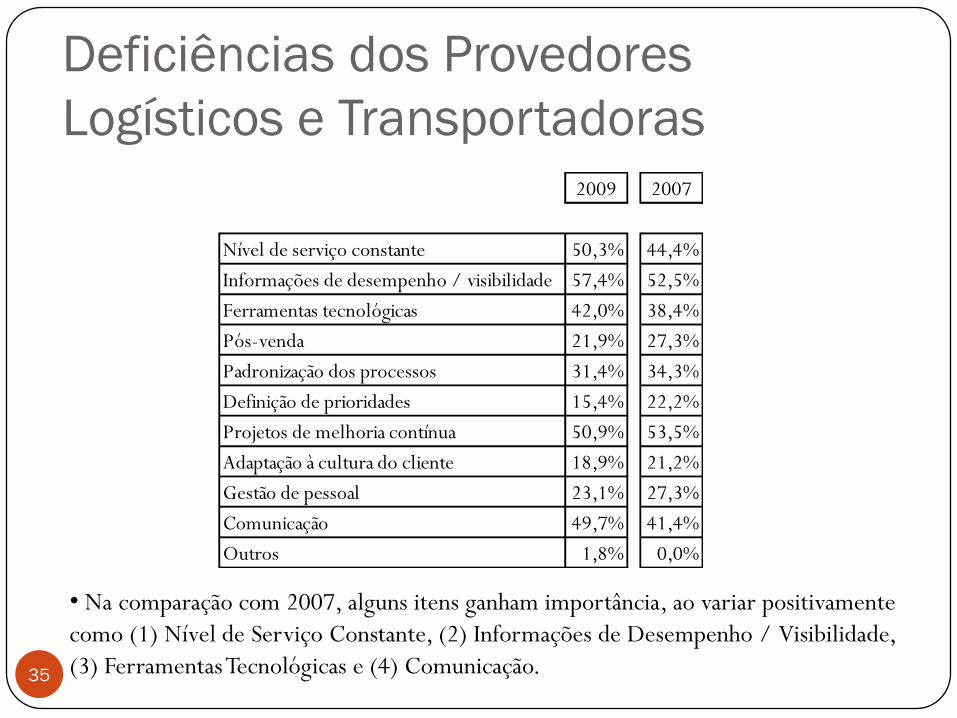

Deficiências dos Provedores

Logísticos e Transportadoras

34

• O principal motivo da insatisfação dos Embarcadores está na falta de informações de

desempenho e de ferramentas de visibilidade da performance.

•Também estão deficientes a capacidade de desenvolver e implantar projetos de

melhoria contínua, de manutenção de um nível de serviço constante e a comunicação

entre profissionais do Operador Logístico /Transportadora e Cliente.

Motivo %

Informações de desempenho / visibilidade 57,4%

Projetos de melhoria contínua 50,9%

Nível de serviço constante 50,3%

Comunicação 49,7%

Ferramentas tecnológicas 42,0%

Padronização dos processos 31,4%

Gestão de pessoal 23,1%

Pós-venda 21,9%

Adaptação à cultura do cliente 18,9%

Definição de prioridades 15,4%

Outros 1,8%

Deficiências dos Provedores

Logísticos e Transportadoras

35

• Na comparação com 2007, alguns itens ganham importância, ao variar positivamente

como (1) Nível de Serviço Constante, (2) Informações de Desempenho / Visibilidade,

(3) FerramentasTecnológicas e (4) Comunicação.

2009 2007

Nível de serviço constante 50,3% 44,4%

Informações de desempenho / visibilidade 57,4% 52,5%

Ferramentas tecnológicas 42,0% 38,4%

Pós-venda 21,9% 27,3%

Padronização dos processos 31,4% 34,3%

Definição de prioridades 15,4% 22,2%

Projetos de melhoria contínua 50,9% 53,5%

Adaptação à cultura do cliente 18,9% 21,2%

Gestão de pessoal 23,1% 27,3%

Comunicação 49,7% 41,4%

Outros 1,8% 0,0%

Comentário

36

É lamentável que os Clientes ainda reclamem da inexistência deindicadores de nível de serviço e custos, passados 15 anos deterceirização logística no Brasil.

Aspectos mais complexos como projetos de melhoria contínua eferramentas tecnológicas perdem importância para um tema básicocomo a gestão através de indicadores de desempenho.

É também preocupante o fato de o item Comunicação aparecer emdestaque, na quarta posição. Isso é reflexo da própria inexistência deindicadores de desempenho, mas também de outros fatores comovenda (vender além do que se pode entregar), pós-venda (muitas vezesinexistente ou restrito a almoços e cafezinhos), gestão de pessoal (istoé, a falta de gestão de pessoas ou utilização de pessoas poucocapacitadas), etc.

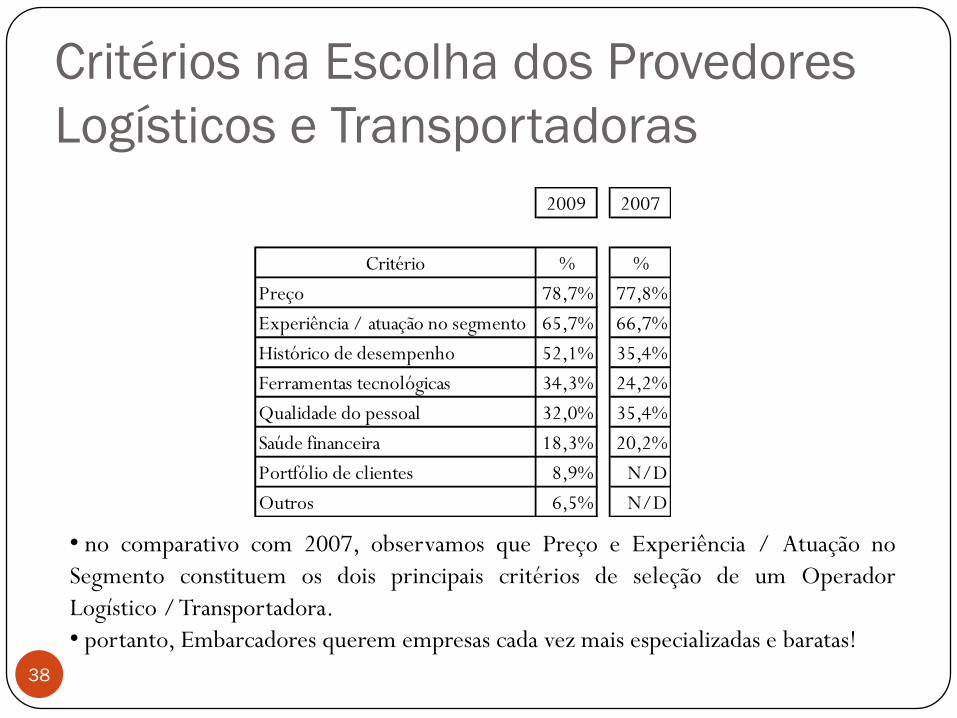

Critérios na Escolha dos Provedores

Logísticos e Transportadoras

37

• Preço é o critério mais importante na definição do Operador Logístico ou

Transportadora. Em segundo lugar, a questão da Experiência ou Especialização no

Segmento e em terceiro, novamente a questão do Desempenho do Serviço Prestado.

• Aquilo que deveria diferenciar uma empresa da outra, a TECNOLOGIA e as

PESSOAS, surgem em quarto e quinto lugar respectivamente.

Critério %

Preço 78,7%

Experiência / atuação no segmento 65,7%

Histórico de desempenho 52,1%

Ferramentas tecnológicas 34,3%

Qualidade do pessoal 32,0%

Saúde financeira 18,3%

Portfólio de clientes 8,9%

Outros 6,5%

Critérios na Escolha dos Provedores

Logísticos e Transportadoras

38

• no comparativo com 2007, observamos que Preço e Experiência / Atuação no

Segmento constituem os dois principais critérios de seleção de um Operador

Logístico /Transportadora.

• portanto, Embarcadores querem empresas cada vez mais especializadas e baratas!

2009 2007

Critério % %

Preço 78,7% 77,8%

Experiência / atuação no segmento 65,7% 66,7%

Histórico de desempenho 52,1% 35,4%

Ferramentas tecnológicas 34,3% 24,2%

Qualidade do pessoal 32,0% 35,4%

Saúde financeira 18,3% 20,2%

Portfólio de clientes 8,9% N/D

Outros 6,5% N/D

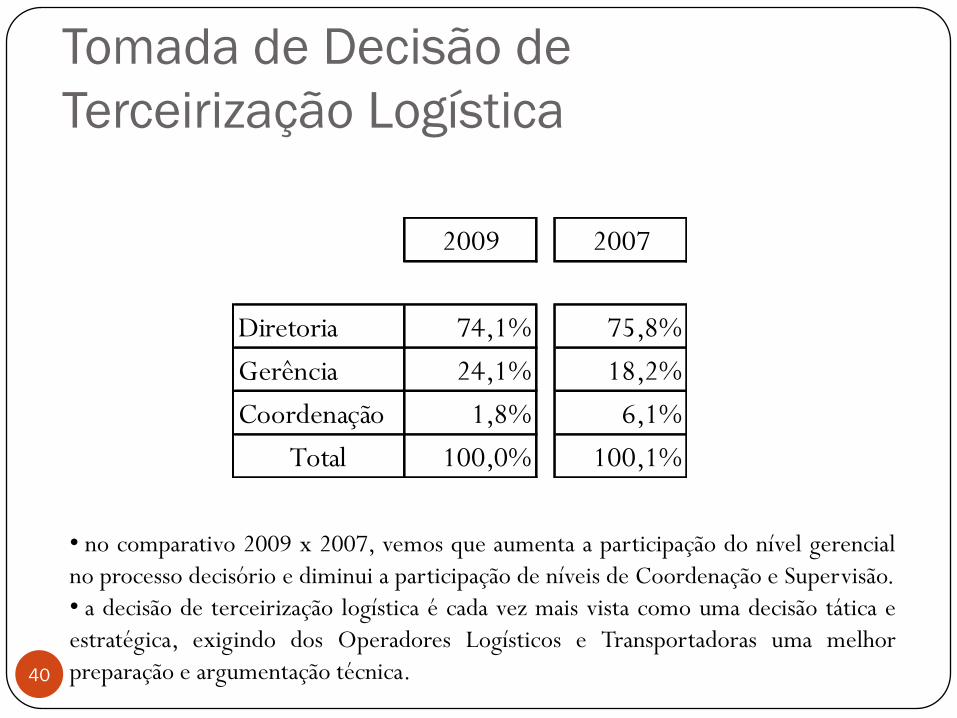

Tomada de Decisão de

Terceirização Logística

39

• observamos que a decisão de terceirização logística está concentrada nos altos níveis

hierárquicos, envolvendo diretamente os diretores das empresas.

Diretoria 74,1%

Gerência 24,1%

Coordenação 1,8%

Total 100,0%

Tomada de Decisão de

Terceirização Logística

40

• no comparativo 2009 x 2007, vemos que aumenta a participação do nível gerencial

no processo decisório e diminui a participação de níveis de Coordenação e Supervisão.

• a decisão de terceirização logística é cada vez mais vista como uma decisão tática e

estratégica, exigindo dos Operadores Logísticos e Transportadoras uma melhor

preparação e argumentação técnica.

2009 2007

Diretoria 74,1% 75,8%

Gerência 24,1% 18,2%

Coordenação 1,8% 6,1%

Total 100,0% 100,1%

Nível Hierárquico do Profissional

de Logística nos Embarcadores

41

• cada vez mais os Embarcadores delegam a níveis mais altos a gestão e operação da

área de logística.

• da amostra de mais de 300 empresas pesquisadas, 30% delas já possui um Diretor de

Logística, Operações ou Supply Chain.

Diretor 30,0%

Gerente 51,8%

Coordenador 18,2%

Outros 0,0%

Total 100,0%

Nível Hierárquico do Profissional

de Logística nos Embarcadores

42

• no comparativo com 2007, verificamos que o % de empresas com profissionais de

Logística no nível de Diretoria salta de 27,3% pra 30,0% e no nível gerencial de

49,5% para 51,8%.

• por parte dos Embarcadores a atividade Logística é cada vez mais valorizada e

entendida como um diferencial tático e estratégico.

2009 2007

Diretor 30,0% 27,3%

Gerente 51,8% 49,5%

Coordenador 18,2% 18,2%

Outros 0,0% 5,0%

Total 100,0% 100,0%

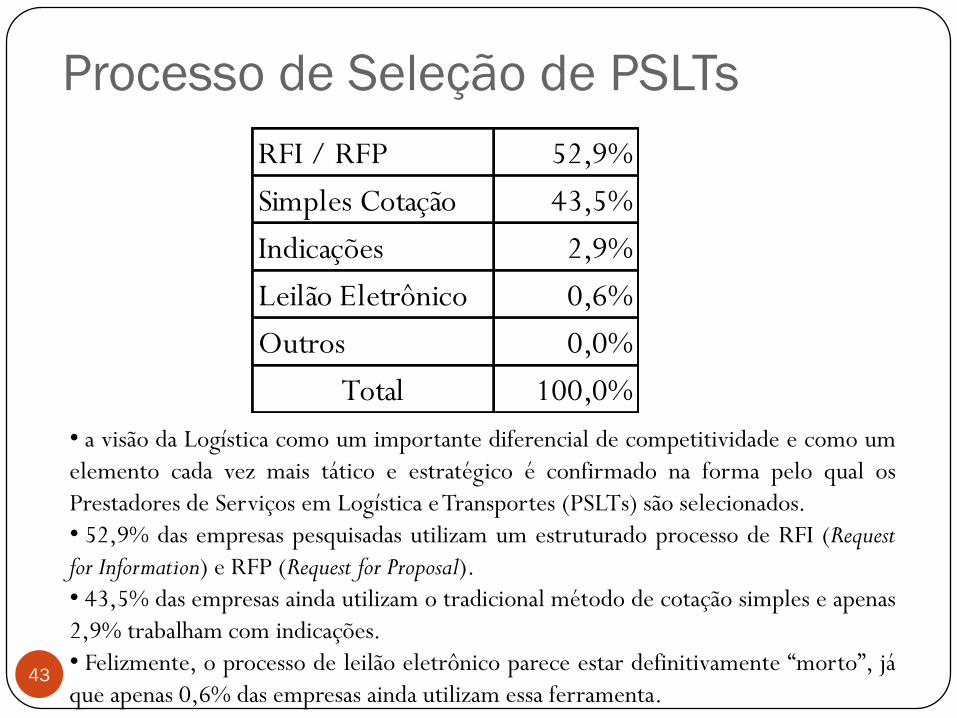

Processo de Seleção de PSLTs

43

• a visão da Logística como um importante diferencial de competitividade e como um

elemento cada vez mais tático e estratégico é confirmado na forma pelo qual os

Prestadores de Serviços em Logística eTransportes (PSLTs) são selecionados.

• 52,9% das empresas pesquisadas utilizam um estruturado processo de RFI (Request

for Information) e RFP (Request for Proposal).

• 43,5% das empresas ainda utilizam o tradicional método de cotação simples e apenas

2,9% trabalham com indicações.

• Felizmente, o processo de leilão eletrônico parece estar definitivamente “morto”, já

que apenas 0,6% das empresas ainda utilizam essa ferramenta.

RFI / RFP 52,9%

Simples Cotação 43,5%

Indicações 2,9%

Leilão Eletrônico 0,6%

Outros 0,0%

Total 100,0%

Processo de Seleção de PSLTs

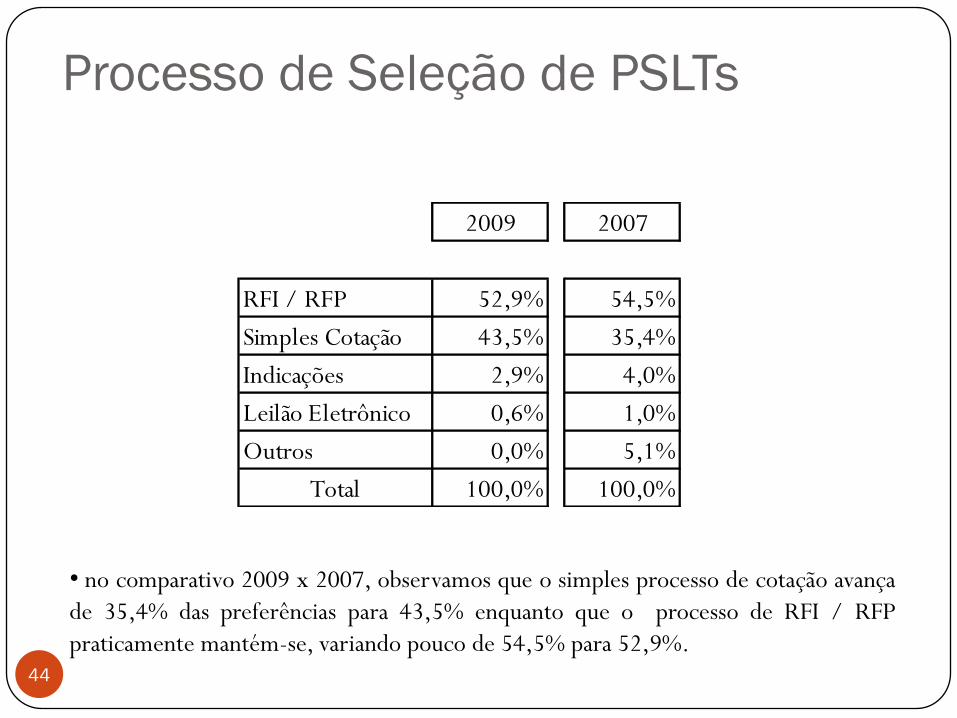

44

• no comparativo 2009 x 2007, observamos que o simples processo de cotação avança

de 35,4% das preferências para 43,5% enquanto que o processo de RFI / RFP

praticamente mantém-se, variando pouco de 54,5% para 52,9%.

2009 2007

RFI / RFP 52,9% 54,5%

Simples Cotação 43,5% 35,4%

Indicações 2,9% 4,0%

Leilão Eletrônico 0,6% 1,0%

Outros 0,0% 5,1%

Total 100,0% 100,0%

Serviços Terceirizados

45

• a Distribuição de Produtos Acabados é o serviço de maior nível de terceirização

atualmente, apresentando, portanto, poucas oportunidades para os Operadores

Logísticos e Transportadoras, já que, normalmente, a mudança de parceiro envolve

redução de custos.

Serviço %

Distribuição de Produtos Acabados 85,2%

Coleta / Transporte de Insumos 65,7%

Despacho Aduaneiro 58,6%

Transferência entre CD e Fábrica 53,3%

Freight Forwarding 40,8%

Logística Reversa 36,1%

Armazenagem Externa 33,1%

Movimentação e Armazenagem in-house 15,4%

Gestão de Transportes 14,8%

Abastecimento de Linhas Produtivas 10,7%

Serviços de Valor Agregado em Armazéns 8,3%

Gestão de Estoques 6,5%

Outros 1,8%

Serviços a Terceirizar(Intenção do Embarcador em 2010)

46

• apresentam-se como melhores oportunidades a Movimentação e Armazenagem In-

House (nas instalações do cliente), a Armazenagem Externa, a Gestão de Transportes e

os Serviços de Valor Agregado em Armazéns (rotulagem, etiquetagem, embalagens

especiais, embalagens comemorativas, paletização, repaletização, etc.)

Serviço %

Movimentação e Armazenagem in-house 11,2%

Armazenagem Externa 10,1%

Outros 8,3%

Gestão de Transportes 7,7%

Serviços de Valor Agregado em Armazéns 6,5%

Distribuição de Produtos Acabados 5,9%

Gestão de Estoques 5,9%

Transferência entre CD e Fábrica 5,3%

Abastecimento de Linhas Produtivas 4,7%

Coleta / Transporte de Insumos 4,1%

Freight Forwarding 3,6%

Logística Reversa 3,0%

Despacho Aduaneiro 3,0%

Formas de Remuneração dos

Serviços Logísticos

47

• a forma de remuneração mais utilizada pelos Embarcadores ainda é o tradicional

R$/tonelada transportada e R$/viagem realizada.

• alguns setores utilizam o % da NF ou do faturamento, muito comum em empresas

do segmento de alta tecnologia e eletrodomésticos.

• práticas diferenciadas, como “Baseado em Ganhos Gerados” ainda são embrionárias

no Brasil.

Forma de Remuneração %

Tonelada transportada 53,3%

Viagem realizada 42,0%

% da NF ou do faturamento 23,1%

m² ou m³ armazenado ou transportado 20,1%

% do custo da operação 5,3%

Baseado em ganhos gerados 2,4%

Outros 0,0%

Índices de Reajuste de Contratos

48

• o IGPM mantém-se como o principal índice de reajuste dos contratos logísticos,

embora não tenha nenhuma relação direta com os itens de custo mais representativos

(diesel, pneu, salário do motorista, peças de manutenção, preço do veículo, etc.)

• começam a se destacar entre os índices de reajuste de contratos os “Indicadores

Próprios”, desenvolvidos pelas empresas a partir da combinação de índices

governamentais e índices setoriais.

Índice Utilizado %

IGPM 32,0%

Indicadores próprios 26,6%

Outros 16,6%

Cesta de Indicadores 14,2%

Gatilho para os principais custos 10,1%

IPCA 7,7%

INCT-F ou INCT-L 7,7%

Índices de Reajuste de Contratos

49

• no comparativo com 2007, constatamos que o IGPM, apesar de ser ainda o principal

índice de reajuste dos contratos logísticos, começa a perder importância, variando de

37,4% para 32,0%, enquanto que os Indicadores Próprios saltam de 22,2% para

26,6%.

• especial atenção deve ser dada pelos PSLTs a indicadores “mirabolantes” criados e

propostos por seus Clientes.

2009 2007

Índice Utilizado % %

IGPM 32,0% 37,4%

Indicadores próprios 26,6% 22,2%

Outros 16,6% 22,2%

Cesta de Indicadores 14,2% 23,2%

Gatilho para os principais custos 10,1% 18,2%

IPCA 7,7% 10,1%

INCT-F ou INCT-L 7,7% N/D

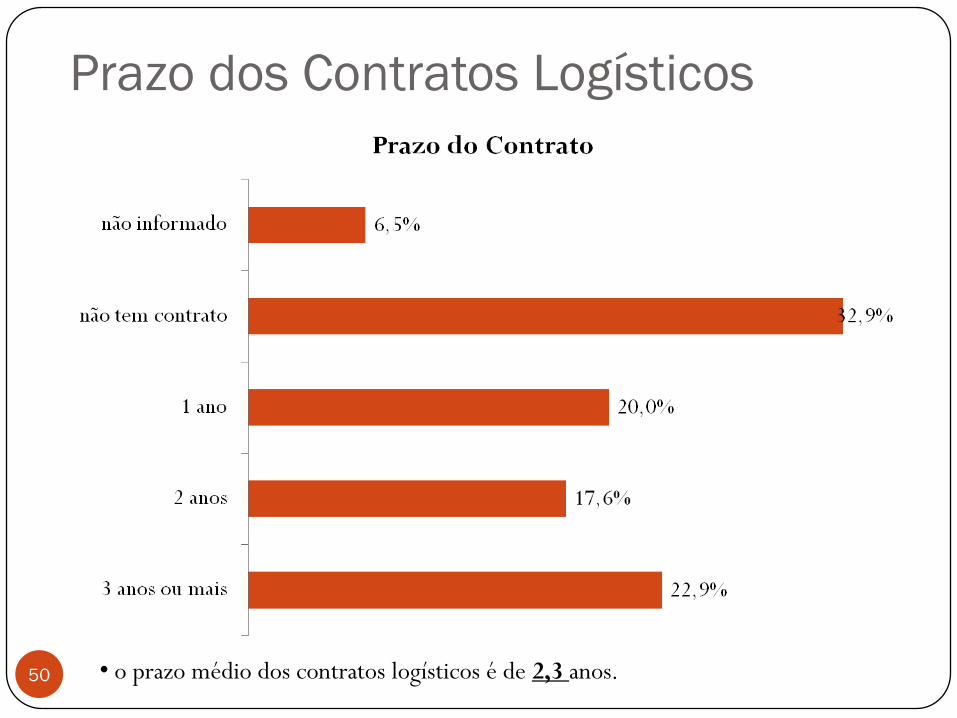

Prazo dos Contratos Logísticos

50 • o prazo médio dos contratos logísticos é de 2,3 anos.

Empresas Mais Admiradas(Pesquisa Espontânea)

51

• ao todo foram computados 202 votos

• 16 empresas receberam 2 votos

• outras 92 diferentes empresas receberam um único voto

Empresa Votos

DHL-Exel 14

Júlio Simões 12

Expresso Jundiaí 8

Atlas Logística e Transportes 7

Ceva Logistics 7

TNT Mercúrio 7

Rapidão Cometa 6

McLane 4

Tegma Logística 4

Transportadora Americana 4

AGV Logística 3

Bravo Servs. Logs. 3

Outras 16 empresas 2

Outras 91 empresas 1

Total 202

Empresas Mais Admiradas(Pesquisa Espontânea)

52

Pela segunda vez consecutiva a DHL Exel é

reconhecida como a empresa mais admirada

pelo mercado.

Desta vez, seguida muito de perto pela JÚLIO

SIMÕES, numa brilhante evolução, saltando de

um único voto em 2007 para 12 votos em

2009.

Em terceiro lugar, o EXPRESSO JUNDIAÍ, que

na última pesquisa também havia obtido apenas

1 voto, mas que desta vez, atinge 8 votos.

Empresa Votos

DHL-Exel 14

Júlio Simões 12

Expresso Jundiaí 8

Atlas Logística e Transportes 7

Ceva Logistics 7

TNT Mercúrio 7

Rapidão Cometa 6

McLane 4

Tegma Logística 4

Transportadora Americana 4

AGV Logística 3

Bravo Servs. Logs. 3

Outras 16 empresas 2

Outras 91 empresas 1

Total 202

Empresas com DOIS Votos

53

Empresa Votos

Ativa Transp. Log. 2

Columbia 2

Gafor 2

Golden Cargo 2

Irapuru 2

Jamef 2

LDB Cargas 2

Mira 2

Pituta 2

Reus Transportes 2

Rodonaves 2

Schenker 2

Toniato 2

Transcamila Cargas 2

Transportes Bertolini 2

Transportadora Grande ABC 2

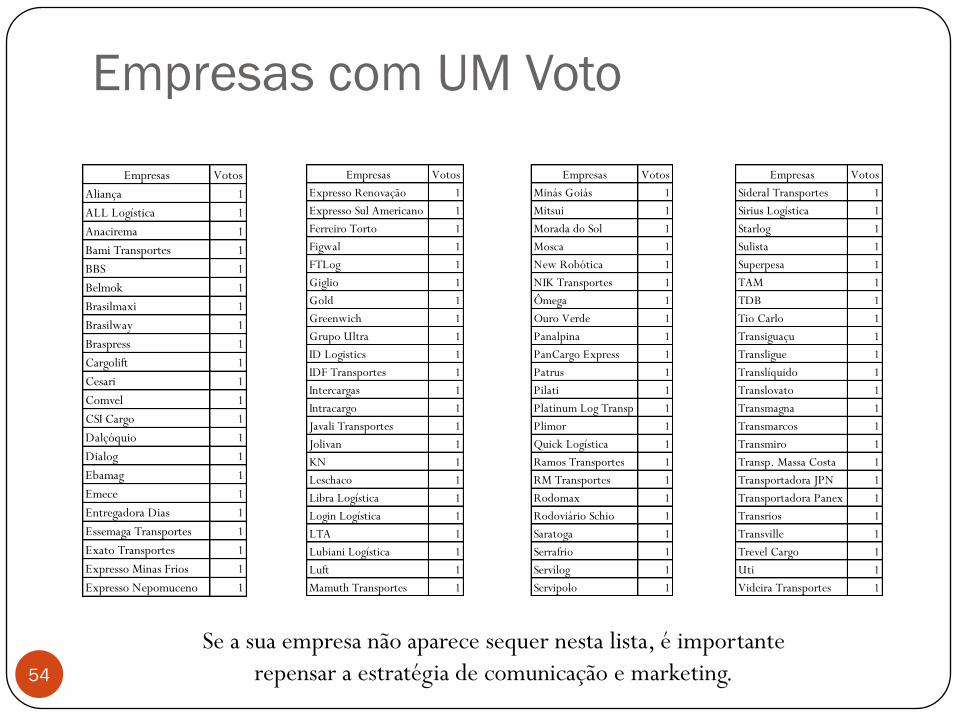

Empresas com UM Voto

54

Empresas Votos

Expresso Renovação 1

Expresso Sul Americano 1

Ferreiro Torto 1

Figwal 1

FTLog 1

Giglio 1

Gold 1

Greenwich 1

Grupo Ultra 1

ID Logistics 1

IDF Transportes 1

Intercargas 1

Intracargo 1

Javali Transportes 1

Jolivan 1

KN 1

Leschaco 1

Libra Logística 1

Login Logística 1

LTA 1

Lubiani Logística 1

Luft 1

Mamuth Transportes 1

Empresas Votos

Minás Goiás 1

Mitsui 1

Morada do Sol 1

Mosca 1

New Robótica 1

NIK Transportes 1

Ômega 1

Ouro Verde 1

Panalpina 1

PanCargo Express 1

Patrus 1

Pilati 1

Platinum Log Transp 1

Plimor 1

Quick Logística 1

Ramos Transportes 1

RM Transportes 1

Rodomax 1

Rodoviário Schio 1

Saratoga 1

Serrafrio 1

Servilog 1

Servipolo 1

Empresas Votos

Sideral Transportes 1

Sirius Logística 1

Starlog 1

Sulista 1

Superpesa 1

TAM 1

TDB 1

Tio Carlo 1

Transiguaçu 1

Transligue 1

Translíquido 1

Translovato 1

Transmagna 1

Transmarcos 1

Transmiro 1

Transp. Massa Costa 1

Transportadora JPN 1

Transportadora Panex 1

Transrios 1

Transville 1

Trevel Cargo 1

Uti 1

Videira Transportes 1

Se a sua empresa não aparece sequer nesta lista, é importante

repensar a estratégia de comunicação e marketing.

Empresas Votos

Aliança 1

ALL Logística 1

Anacirema 1

Bami Transportes 1

BBS 1

Belmok 1

Brasilmaxi 1

Brasilway 1

Braspress 1

Cargolift 1

Cesari 1

Comvel 1

CSI Cargo 1

Dalçóquio 1

Dialog 1

Ebamag 1

Emece 1

Entregadora Dias 1

Essemaga Transportes 1

Exato Transportes 1

Expresso Minas Frios 1

Expresso Nepomuceno 1

Conclusões

55

Do lado dos Embarcadores percebemos um maior nível de profissionalizaçãodado o melhor entendimento do papel e da importância da área de logística.

Isso significa, por um lado, abertura a novas oportunidades de terceirizaçãologística, mas também uma maior pressão QUALITATIVA, que se reflete nabusca por melhor informação, ferramentas tecnológicas, pessoal qualificado,etc.

Daí, o destaque dado ao Operador Logístico consolidado, de origem nacional,teoricamente mais preparado que as empresas de transporte ou Transportadorascom alguma atuação em logística.

Operadores Logísticos internacionais enfrentarão mais dificuldades no mercadocom o avanço das empresas nacionais e precisão rever seus “produtos” e suaabordagem comercial e mercadológica.

Às Transportadoras “convictas” restará atuar em parceria com os OperadoresLogísticos, focar em segmentos específicos e de baixo valor agregado ou iniciarum processo evolutivo para tornar-se um Operador Logístico em 2 a 4 anos.

III Panorama da Terceirização Logística no Brasil

Análise por SEGMENTOS

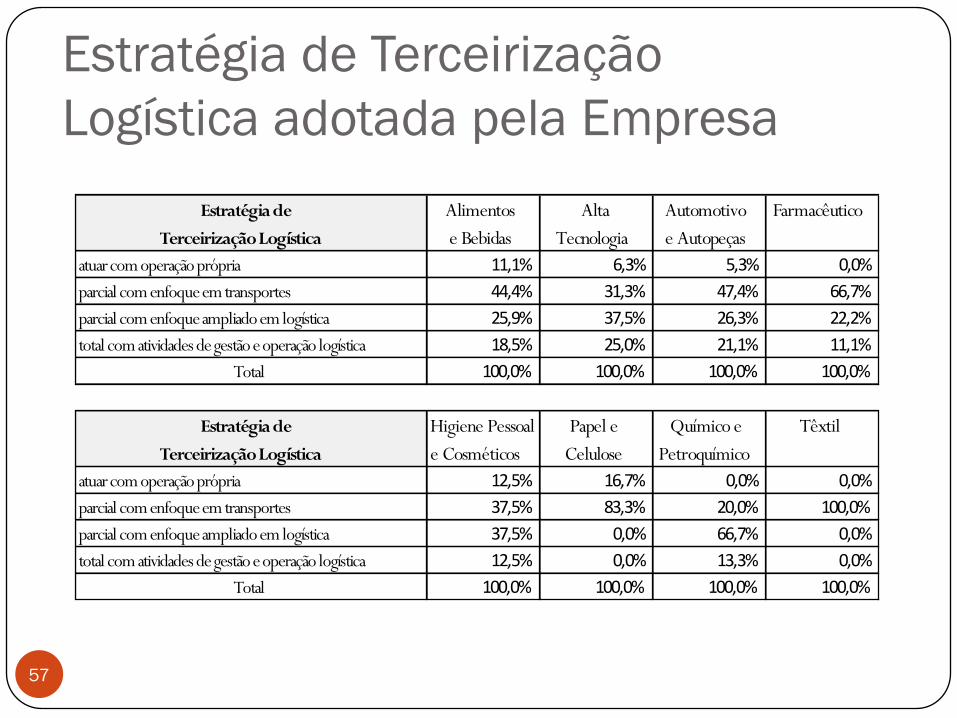

Estratégia de Terceirização

Logística adotada pela Empresa

57

Estratégia de Alimentos Alta Automotivo Farmacêutico

Terceirização Logística e Bebidas Tecnologia e Autopeças

atuar com operação própria 11,1% 6,3% 5,3% 0,0%

parcial com enfoque em transportes 44,4% 31,3% 47,4% 66,7%

parcial com enfoque ampliado em logística 25,9% 37,5% 26,3% 22,2%

total com atividades de gestão e operação logística 18,5% 25,0% 21,1% 11,1%

Total 100,0% 100,0% 100,0% 100,0%

Estratégia de Higiene Pessoal Papel e Químico e Têxtil

Terceirização Logística e Cosméticos Celulose Petroquímico

atuar com operação própria 12,5% 16,7% 0,0% 0,0%

parcial com enfoque em transportes 37,5% 83,3% 20,0% 100,0%

parcial com enfoque ampliado em logística 37,5% 0,0% 66,7% 0,0%

total com atividades de gestão e operação logística 12,5% 0,0% 13,3% 0,0%

Total 100,0% 100,0% 100,0% 100,0%

Perfil do Parceiro Logístico

Desejado

58

Perfil do PSLT Alimentos Alta Automotivo Farmacêutico

desejado e Bebidas Tecnologia e Autopeças

empresa do TRC 14,8% 6,3% 25,0% 22,2%

empresa do TRC atuante em Logística 25,9% 37,5% 30,0% 55,6%

Operador Logístico nacional 55,6% 31,3% 20,0% 22,2%

Operador Logístico internacional 3,7% 25,0% 25,0% 0,0%

Total 100,0% 100,0% 100,0% 100,0%

Perfil do PSLT Higiene Pessoal Papel e Químico e Têxtil

desejado e Cosméticos Celulose Petroquímico

empresa do TRC 12,5% 35,7% 6,3% 0,0%

empresa do TRC atuante em Logística 12,5% 50,0% 43,8% 85,7%

Operador Logístico nacional 62,5% 14,3% 37,5% 14,3%

Operador Logístico internacional 12,5% 0,0% 12,5% 0,0%

Total 100,0% 100,0% 100,0% 100,0%

Resultados com a Terceirização

Logística - CUSTOS

59

Impacto em Alimentos Alta Automotivo Farmacêutico

CUSTO e Bebidas Tecnologia e Autopeças

muito positivo 11,1% 20,0% 5,0% 0,0%

positivo 59,3% 73,3% 70,0% 55,6%

baixo impacto 25,9% 6,7% 25,0% 44,4%

nenhum impacto 3,7% 0,0% 0,0% 0,0%

Total 100,0% 100,0% 100,0% 100,0%

Impacto em Higiene Pessoal Papel e Químico e Têxtil

CUSTO e Cosméticos Celulose Petroquímico

muito positivo 16,7% 7,7% 18,8% 14,3%

positivo 83,3% 61,5% 62,5% 85,7%

baixo impacto 0,0% 23,1% 18,8% 0,0%

nenhum impacto 0,0% 7,7% 0,0% 0,0%

Total 100,0% 100,0% 100,0% 100,0%

Resultados com a Terceirização

Logística – NÍVEL DE SERVIÇO

60

Impacto no Alimentos Alta Automotivo Farmacêutico

NÍVEL DE SERVIÇO e Bebidas Tecnologia e Autopeças

muito positivo 3,7% 13,3% 5,0% 0,0%

positivo 55,6% 73,3% 60,0% 44,4%

baixo impacto 37,0% 6,7% 30,0% 55,6%

nenhum impacto 3,7% 6,7% 5,0% 0,0%

Total 100,0% 100,0% 100,0% 100,0%

Impacto no Higiene Pessoal Papel e Químico e Têxtil

NÍVEL DE SERVIÇO e Cosméticos Celulose Petroquímico

muito positivo 16,7% 15,4% 6,3% 14,3%

positivo 33,3% 61,5% 62,5% 57,1%

baixo impacto 50,0% 23,1% 31,3% 28,6%

nenhum impacto 0,0% 0,0% 0,0% 0,0%

Total 100,0% 100,0% 100,0% 100,0%

Decisão quanto à Terceirização

Logística

61

Decisão quanto à Alimentos Alta Automotivo Farmacêutico

Terceirização Logística e Bebidas Tecnologia e Autopeças

aumentaria o uso substancialmente 11,1% 0,0% 10,0% 0,0%

aumentaria o uso moderadamente 33,3% 46,7% 40,0% 22,2%

nada mudaria 29,6% 26,7% 30,0% 55,6%

reduziria a participação 22,2% 13,3% 20,0% 22,2%

deixaria de utilizá-lo totalmente 3,7% 13,3% 0,0% 0,0%

Total 100,0% 100,0% 100,0% 100,0%

Decisão quanto à Higiene Pessoal Papel e Químico e Têxtil

Terceirização Logística e Cosméticos Celulose Petroquímico

aumentaria o uso substancialmente 0,0% 0,0% 6,3% 0,0%

aumentaria o uso moderadamente 85,7% 38,5% 56,3% 42,9%

nada mudaria 14,3% 46,2% 25,0% 42,9%

reduziria a participação 0,0% 7,7% 12,5% 14,3%

deixaria de utilizá-lo totalmente 0,0% 7,7% 0,0% 0,0%

Total 100,0% 100,0% 100,0% 100,0%

Agradecimento

Muito obrigado a todos vocês que colaboraram diretamente para a

realização desta, que é a maior pesquisa sobre terceirização logística no

Brasil.

A Tigerlog / Guepardo e a Ciclo Desenvolvimento agradecem a todos

e esperamos contar com a colaboração de todos vocês novamente em

2011.

Um grande abraço a todos.

Isabel Cardeal – presidente da Ciclo Desenvolvimento

Marco Antonio Oliveira Neves – presidente daTigerlog e Guepardo62