icms. direito ao uso e transferência de créditos fiscais e ...€¦ · • a norma da...

TRANSCRIPT

ICMS. Direito ao Uso e ICMS. Direito ao Uso e Transferência de Créditos Fiscais Transferência de Créditos Fiscais

e os Limites Impostos pelos e os Limites Impostos pelos Estados.Estados.

Palestrante: Desembargador Francisco José Moesch Palestrante: Desembargador Francisco José Moesch

VII Congresso de Direito Tributário em QuestãoVII Congresso de Direito Tributário em Questão

Gramado, 27 de junho de 2008Gramado, 27 de junho de 2008

IntroduçãoIntrodução

• Pretende-se, nesta exposição, analisar, a Pretende-se, nesta exposição, analisar, a partir da legislação vigente e da partir da legislação vigente e da jurisprudência dos Tribunais pátrios, as jurisprudência dos Tribunais pátrios, as restrições impostas ao direito de uso e restrições impostas ao direito de uso e transferência de créditos fiscais de ICMS transferência de créditos fiscais de ICMS pelos contribuintes.pelos contribuintes.

• O ICMS - Imposto sobre a Circulação de O ICMS - Imposto sobre a Circulação de Mercadorias e sobre a Prestação de Serviços de Mercadorias e sobre a Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Transporte Interestadual e Intermunicipal e de Comunicação, sujeita-se, por expressa Comunicação, sujeita-se, por expressa determinação constitucional, ao princípio da determinação constitucional, ao princípio da não-cumulatividade (art. 155, §2º, I).não-cumulatividade (art. 155, §2º, I).

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:sobre:

II - operações relativas à circulação de mercadorias e sobre prestações de II - operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior;ainda que as operações e as prestações se iniciem no exterior;

§ 2.º O imposto previsto no inciso II atenderá ao seguinte:§ 2.º O imposto previsto no inciso II atenderá ao seguinte:

I - será não-cumulativo, compensando-se o que for devido em I - será não-cumulativo, compensando-se o que for devido em cada operação relativa à circulação de mercadorias ou prestação cada operação relativa à circulação de mercadorias ou prestação de serviços com o montante cobrado nas anteriores pelo mesmo de serviços com o montante cobrado nas anteriores pelo mesmo ou outro Estado ou pelo Distrito Federal;ou outro Estado ou pelo Distrito Federal;

• A Constituição da República, a partir do A Constituição da República, a partir do art. 145, disciplinou o Sistema Tributário art. 145, disciplinou o Sistema Tributário Nacional, elencando uma série de Nacional, elencando uma série de princípios que devem ser observados pelo princípios que devem ser observados pelo legislador, aplicador e intérprete do legislador, aplicador e intérprete do Direito, dentre os quais estão os princípios Direito, dentre os quais estão os princípios da legalidade, anterioridade, não-confisco, da legalidade, anterioridade, não-confisco, essencialidade, seletividade, isonomia e o essencialidade, seletividade, isonomia e o princípio da não-cumulatividade. princípio da não-cumulatividade.

• Segundo determinado constitucionalmente, a Segundo determinado constitucionalmente, a não-cumulatividade do ICMS consiste no efeito não-cumulatividade do ICMS consiste no efeito jurídico de jurídico de compensarcompensar o montante do imposto o montante do imposto cobrado anteriormente do contribuinte, com o cobrado anteriormente do contribuinte, com o valor do imposto por ele devido posteriormente.valor do imposto por ele devido posteriormente.

• Tal norma, na conhecida classificação de José Tal norma, na conhecida classificação de José Afonso da Silva, é dotada de Afonso da Silva, é dotada de eficácia plena e eficácia plena e aplicabilidade imediataaplicabilidade imediata, prescindindo, , prescindindo, portanto, de regulamentação ulterior para que portanto, de regulamentação ulterior para que produza os efeitos nela previstos.produza os efeitos nela previstos.

• O texto constitucional, no art. 155, inciso XII, “c”, O texto constitucional, no art. 155, inciso XII, “c”, determina que a Lei Complementar discipline o regime determina que a Lei Complementar discipline o regime de compensação do imposto. de compensação do imposto.

• DisciplinarDisciplinar, segundo o mandamento constitucional, só , segundo o mandamento constitucional, só pode significar pode significar definirdefinir o modo de operacionalização da o modo de operacionalização da compensação; em outras palavras, compensação; em outras palavras, definirdefinir como o como o regime da compensação será aplicado concretamente, e regime da compensação será aplicado concretamente, e não limitar ou restringir a utilização dos créditos, pois, se não limitar ou restringir a utilização dos créditos, pois, se assim o fizesse, estaria subvertendo a idéia de assim o fizesse, estaria subvertendo a idéia de hierarquia das normas, privilegiando a Lei Complementar hierarquia das normas, privilegiando a Lei Complementar em detrimento da Constituição Federal, afetando em detrimento da Constituição Federal, afetando sobremaneira a essência do próprio instituto da não-sobremaneira a essência do próprio instituto da não-cumulatividade.cumulatividade.

• A norma da não-cumulatividade do ICMS, A norma da não-cumulatividade do ICMS, que permite o que permite o abatimentoabatimento do imposto do imposto pago daquele que vai incidir nas pago daquele que vai incidir nas operações posteriores, tem como objetivo operações posteriores, tem como objetivo claro evitar a superposição de cargas claro evitar a superposição de cargas tributárias, de modo que se tenha uma tributárias, de modo que se tenha uma menor tributação, o que influenciará, menor tributação, o que influenciará, também, o preço final das mercadorias e também, o preço final das mercadorias e dos serviços ao consumidor.dos serviços ao consumidor.

• A Constituição, ao estabelecer expressamente que o A Constituição, ao estabelecer expressamente que o ICMS ICMS será um tributo não-cumulativoserá um tributo não-cumulativo, em outras , em outras palavras, emitiu determinação precisa ao legislador para palavras, emitiu determinação precisa ao legislador para que que instituísse um imposto não-cumulativoinstituísse um imposto não-cumulativo. .

• Esse amplo direito à não-cumulatividade foi estabelecido Esse amplo direito à não-cumulatividade foi estabelecido pela própria Constituição, ressalvadas, unicamente, as pela própria Constituição, ressalvadas, unicamente, as restrições aos créditos, nos casos de isenção e não-restrições aos créditos, nos casos de isenção e não-incidência, disciplinadas em seu próprio texto (art. 155, incidência, disciplinadas em seu próprio texto (art. 155, §2º, inciso II).§2º, inciso II).

• Art. 155. Compete aos Estados e ao Distrito Federal instituir Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:impostos sobre:

§ 2.º O imposto previsto no inciso II atenderá ao seguinte:§ 2.º O imposto previsto no inciso II atenderá ao seguinte:

II - a isenção ou não-incidência, salvo determinação em II - a isenção ou não-incidência, salvo determinação em contrário da legislação:contrário da legislação:

a) não implicará crédito para compensação com o montante a) não implicará crédito para compensação com o montante devido nas operações ou prestações seguintes;devido nas operações ou prestações seguintes;

b) acarretará a anulação do crédito relativo às operações b) acarretará a anulação do crédito relativo às operações anteriores;anteriores;

• Nesse contexto, toda normatização Nesse contexto, toda normatização infraconstitucional que disponha sobre a infraconstitucional que disponha sobre a utilização dos créditos de ICMS pelo utilização dos créditos de ICMS pelo contribuinte deve ter como norte a contribuinte deve ter como norte a efetivação desse princípio, sob pena de efetivação desse princípio, sob pena de contrariar as diretrizes veiculadas pela Lei contrariar as diretrizes veiculadas pela Lei Maior. Maior.

• Partindo dessa premissa imperativa, passemos à Partindo dessa premissa imperativa, passemos à análise do tratamento conferido ao tema pela análise do tratamento conferido ao tema pela legislação e jurisprudência pátrias. legislação e jurisprudência pátrias.

• E neste ponto, parece fundamental a seguinte E neste ponto, parece fundamental a seguinte reflexão: A legislação infraconstitucional tem reflexão: A legislação infraconstitucional tem adotado a mesma postura prevista na adotado a mesma postura prevista na Constituição em relação à não-cumulatividade?Constituição em relação à não-cumulatividade?

1. Breve Análise Histórica do Direito ao Uso 1. Breve Análise Histórica do Direito ao Uso dos Créditos de ICMS: “Evolução” dos Créditos de ICMS: “Evolução”

Legislativa.Legislativa.

• LC 87/96LC 87/96: Após a promulgação da ordem : Após a promulgação da ordem Constitucional de 1988, o primeiro marco Constitucional de 1988, o primeiro marco na evolução da regulamentação do direito na evolução da regulamentação do direito à compensação dos créditos fiscais, à compensação dos créditos fiscais, objetivando o cumprimento da ordem objetivando o cumprimento da ordem emanada pela Constituição, é a entrada emanada pela Constituição, é a entrada em vigor da Lei Complementar 87/96, que em vigor da Lei Complementar 87/96, que contém normas que prevêem o direito aos contém normas que prevêem o direito aos créditos de ICMS. créditos de ICMS.

• Nota-se que o constituinte delegou ao legislador Nota-se que o constituinte delegou ao legislador complementar importante função no tocante à complementar importante função no tocante à operacionalização do aproveitamento dos operacionalização do aproveitamento dos créditos de ICMS, prevendo a utilização, pelo créditos de ICMS, prevendo a utilização, pelo contribuinte, dos créditos apurados nas contribuinte, dos créditos apurados nas operações anteriores para compensar com o operações anteriores para compensar com o montante devido nas operações posteriores, montante devido nas operações posteriores, conferindo carga de efetividade ao princípio da conferindo carga de efetividade ao princípio da não-cumulatividade.não-cumulatividade.

• A LC 87/96, em seu art. 20, A LC 87/96, em seu art. 20, “assegurou ao “assegurou ao sujeito passivo o direito de creditar-se do sujeito passivo o direito de creditar-se do imposto anteriormente cobrado em imposto anteriormente cobrado em operações de que tenha resultado a operações de que tenha resultado a entrada de mercadoria, real ou simbólica, entrada de mercadoria, real ou simbólica, no estabelecimento, inclusive a destinada no estabelecimento, inclusive a destinada ao seu uso ou consumo ou ao ativo ao seu uso ou consumo ou ao ativo permanente, ou o recebimento de serviços permanente, ou o recebimento de serviços de transporte interestadual e de transporte interestadual e intermunicipal ou de comunicaçãointermunicipal ou de comunicação.”.”

• O legislador complementar, explicitando o que já O legislador complementar, explicitando o que já havia sido previsto pela Lei Maior, autorizou que havia sido previsto pela Lei Maior, autorizou que o contribuinte procedesse à escrituração, para o contribuinte procedesse à escrituração, para compensação de créditos relativos à entrada de compensação de créditos relativos à entrada de bens destinados ao seu ativo permanente, bens bens destinados ao seu ativo permanente, bens de uso e consumo, bem como permitiu a de uso e consumo, bem como permitiu a escrituração de créditos relativos à energia escrituração de créditos relativos à energia elétrica consumida ou usada no estabelecimento elétrica consumida ou usada no estabelecimento de um modo geral e, também, aos serviços de de um modo geral e, também, aos serviços de comunicação utilizados pelo estabelecimento. comunicação utilizados pelo estabelecimento.

• O art. 33 da LC 87/96, entretanto, projetou para o futuro algumas O art. 33 da LC 87/96, entretanto, projetou para o futuro algumas disposições introduzidas, trazendo as seguintes prescrições:disposições introduzidas, trazendo as seguintes prescrições:

I) Somente dariam direito de crédito as mercadorias destinadas ao I) Somente dariam direito de crédito as mercadorias destinadas ao uso ou consumo do estabelecimento, nele entradas a partir de 1º uso ou consumo do estabelecimento, nele entradas a partir de 1º de janeiro de 2000;de janeiro de 2000;

II) A energia elétrica usada ou consumida no estabelecimento daria II) A energia elétrica usada ou consumida no estabelecimento daria direito de crédito a partir da data da vigência da Lei Complementar direito de crédito a partir da data da vigência da Lei Complementar (01.11.96);(01.11.96);

III) Somente gerariam direito de crédito as mercadorias destinadas III) Somente gerariam direito de crédito as mercadorias destinadas ao ativo permanente do estabelecimento, nele entradas a partir da ao ativo permanente do estabelecimento, nele entradas a partir da data da vigência da Lei Complementar (01.11.96).data da vigência da Lei Complementar (01.11.96).

• A compensação dos créditos fiscais A compensação dos créditos fiscais relativos à aquisição de bens destinados relativos à aquisição de bens destinados ao ativo permanente do estabelecimento ao ativo permanente do estabelecimento seria admitida e efetuada em uma só vez, seria admitida e efetuada em uma só vez, de acordo com a entrada do bem no de acordo com a entrada do bem no estabelecimento e sem considerar a sua estabelecimento e sem considerar a sua depreciação. depreciação.

• Após essas disposições iniciais, foram Após essas disposições iniciais, foram editadas sucessivas Leis Complementares editadas sucessivas Leis Complementares que trouxeram, uma a uma, restrições de que trouxeram, uma a uma, restrições de caráter temporal à fruição dos créditos caráter temporal à fruição dos créditos referentes aos bens de uso e consumo e referentes aos bens de uso e consumo e do ativo permanente do estabelecimento, do ativo permanente do estabelecimento, conforme será visto.conforme será visto.

• LC 92/97LC 92/97: Alterou o inciso I do art. 33 da : Alterou o inciso I do art. 33 da LC 87/96, LC 87/96, prorrogando, para 1º de janeiro prorrogando, para 1º de janeiro de 2000de 2000, a data de entrada das , a data de entrada das mercadorias destinadas ao uso e consumo mercadorias destinadas ao uso e consumo do estabelecimento, passíveis de do estabelecimento, passíveis de originarem créditos fiscais aos originarem créditos fiscais aos contribuintes;contribuintes;

• LC 99/99LC 99/99: Alterou novamente o inciso I : Alterou novamente o inciso I do art. 33 da LC 87/96, do art. 33 da LC 87/96, prorrogando, para prorrogando, para 1º de Janeiro de 2003,1º de Janeiro de 2003, a data de entrada a data de entrada das mercadorias destinadas ao uso e das mercadorias destinadas ao uso e consumo do estabelecimento que consumo do estabelecimento que poderiam originar créditos fiscais ao poderiam originar créditos fiscais ao contribuinte;contribuinte;

• LC 102/2000LC 102/2000: Em 12 de julho de 2000, é publicada a : Em 12 de julho de 2000, é publicada a Lei Complementar 102, que modificou a LC 87/96, Lei Complementar 102, que modificou a LC 87/96, alterando, dentre outros, o §5º do art. 20 e novamente alterando, dentre outros, o §5º do art. 20 e novamente o art. 33 da LC 87/96, trazendo as seguintes restrições:o art. 33 da LC 87/96, trazendo as seguintes restrições:

• a) Em relação à utilização dos créditos relativos à a) Em relação à utilização dos créditos relativos à aquisição de bens do ativo permanente, determinou que aquisição de bens do ativo permanente, determinou que a escrituração fosse efetivada pelo contribuinte de forma a escrituração fosse efetivada pelo contribuinte de forma escalonada, na proporção de 1/48 por mês e pelo escalonada, na proporção de 1/48 por mês e pelo período máximo de 4 anos, findo o qual o crédito período máximo de 4 anos, findo o qual o crédito remanescente é cancelado;remanescente é cancelado;

• b) Também, vedou à maioria dos contribuintes o crédito b) Também, vedou à maioria dos contribuintes o crédito relativo aos serviços de comunicação tomados pelo relativo aos serviços de comunicação tomados pelo estabelecimento, determinando que somente daria estabelecimento, determinando que somente daria direito a crédito o recebimento de serviços de direito a crédito o recebimento de serviços de comunicação utilizados pelo estabelecimento: comunicação utilizados pelo estabelecimento:

b.1) ao qual tenham sido prestados na execução de b.1) ao qual tenham sido prestados na execução de serviços da mesma natureza;serviços da mesma natureza;

b.2.) quando sua utilização resultar em operação de b.2.) quando sua utilização resultar em operação de saída ou prestação para o exterior, na proporção desta saída ou prestação para o exterior, na proporção desta sobre as saídas ou prestações totais;sobre as saídas ou prestações totais;

b.3) a partir de 1º de janeiro de 2003, nos demais b.3) a partir de 1º de janeiro de 2003, nos demais casos.casos.

• c) O direito de escriturar créditos de ICMS sobre a c) O direito de escriturar créditos de ICMS sobre a energia elétrica entrada no estabelecimento passou a ser energia elétrica entrada no estabelecimento passou a ser admitido apenas quando a energia fosse consumida no admitido apenas quando a energia fosse consumida no processo de industrialização ou fosse objeto de operação processo de industrialização ou fosse objeto de operação de saída de energia elétrica (nesta hipótese estão as de saída de energia elétrica (nesta hipótese estão as distribuidoras de energia elétrica). distribuidoras de energia elétrica).

• Quanto às empresas exportadoras, estas poderiam Quanto às empresas exportadoras, estas poderiam aproveitar parte dos créditos empregados fora do aproveitar parte dos créditos empregados fora do processo de industrialização, na proporção de suas processo de industrialização, na proporção de suas exportações em relação às vendas internas. Nas demais exportações em relação às vendas internas. Nas demais hipóteses, o aproveitamento dos créditos fiscais relativos hipóteses, o aproveitamento dos créditos fiscais relativos à energia elétrica somente seria admissível a partir de 1º à energia elétrica somente seria admissível a partir de 1º de Janeiro de 2003.de Janeiro de 2003.

Ação Direta de Ação Direta de Inconstitucionalidade 2.325/DFInconstitucionalidade 2.325/DF

• A Confederação Nacional da Indústria A Confederação Nacional da Indústria propôs Ação Direta de propôs Ação Direta de Inconstitucionalidade contra as Inconstitucionalidade contra as disposições do art. 7º da LC 102/2000, disposições do art. 7º da LC 102/2000, combinado com as novas redações dadas combinado com as novas redações dadas aos artigos 20, §5º e incisos e art. 33, aos artigos 20, §5º e incisos e art. 33, inciso II e IV, da Lei Complementar 87/96, inciso II e IV, da Lei Complementar 87/96, tendo sido parcialmente deferida a medida tendo sido parcialmente deferida a medida cautelar pelo Supremo Tribunal Federal.cautelar pelo Supremo Tribunal Federal.

• Decisão: O Tribunal, por unanimidade, apreciando a questão do princípio da Decisão: O Tribunal, por unanimidade, apreciando a questão do princípio da anterioridade, anterioridade, deferiu, em parte, a cautelar para, mediante interpretação conforme à Constituição e sem redução de texto, afastar a eficácia do artigo 7º da Lei Complementar nº 102, de 11 de julho de 2000, no tocante à inserção do § 5º do artigo 20 da Lei Complementar nº 87/96 e às inovações introduzidas no artigo 33, II, da referida lei, bem como à inserção do inciso IV. Observar-se-á, em relação a esses dispositivos, a vigência consentânea com o dispositivo constitucional da anterioridade, vale dizer, terão eficácia a partir de 1º de janeiro de 2001. Prosseguindo no julgamento, o Tribunal, por maioria, vencido o Senhor Ministro Marco Aurélio (Relator), indeferiu a cautelar no que toca ao mais. Votou o Presidente. Não votou o Senhor Ministro Carlos Britto por suceder Votou o Presidente. Não votou o Senhor Ministro Carlos Britto por suceder ao Senhor Ministro Ilmar Galvão que já proferira voto. Ausentes, ao Senhor Ministro Ilmar Galvão que já proferira voto. Ausentes, justificadamente, neste julgamento, os Senhores Ministros Gilmar Mendes e justificadamente, neste julgamento, os Senhores Ministros Gilmar Mendes e Nelson Jobim, Presidente. Presidiu o julgamento a Senhora Ministra Ellen Nelson Jobim, Presidente. Presidiu o julgamento a Senhora Ministra Ellen Gracie, Vice-Presidente. Plenário, 23.09.2004. (Medida Cautelar na Ação Gracie, Vice-Presidente. Plenário, 23.09.2004. (Medida Cautelar na Ação Direta de Inconstitucionalidade 2.325/DF, Relator Ministro Marco Aurélio, Direta de Inconstitucionalidade 2.325/DF, Relator Ministro Marco Aurélio, Tribunal Pleno, julgamento 23.09.2004). Tribunal Pleno, julgamento 23.09.2004).

• LC 114/2002LC 114/2002: Trazendo alteração ao art. 33 da LC : Trazendo alteração ao art. 33 da LC 87/96, foi novamente postergada a data de início de 87/96, foi novamente postergada a data de início de utilização dos créditos fiscais relativos às entradas de utilização dos créditos fiscais relativos às entradas de mercadorias destinadas ao uso e consumo do mercadorias destinadas ao uso e consumo do estabelecimento, energia elétrica e serviços de estabelecimento, energia elétrica e serviços de comunicação, que seria possível a partir de 1º de janeiro comunicação, que seria possível a partir de 1º de janeiro de 2007. de 2007.

• LC 122/2006LC 122/2006: Por fim, em 12 de Dezembro de 2006, é : Por fim, em 12 de Dezembro de 2006, é publicada a Lei Complementar 122 que, mais uma vez, publicada a Lei Complementar 122 que, mais uma vez, altera o art. 33 da LC 87/96, prorrogando os prazos para altera o art. 33 da LC 87/96, prorrogando os prazos para apropriação dos créditos do ICMS pelos contribuintes apropriação dos créditos do ICMS pelos contribuintes para 1º de janeiro de 2011.para 1º de janeiro de 2011.

2. PRECEDENTES JURISPRUDENCIAIS2. PRECEDENTES JURISPRUDENCIAIS

• Posição do Supremo Tribunal FederalPosição do Supremo Tribunal Federal

O STF sistematicamente tem adotado o O STF sistematicamente tem adotado o entendimento segundo o qual não gera direito entendimento segundo o qual não gera direito de crédito de ICMS a operação que resulte na de crédito de ICMS a operação que resulte na aquisição de bens integrantes do ativo aquisição de bens integrantes do ativo permanente do estabelecimento e de bens de permanente do estabelecimento e de bens de uso e consumo da empresa. Também nega uso e consumo da empresa. Também nega direito ao crédito relativo à aquisição de energia direito ao crédito relativo à aquisição de energia elétrica e serviços de comunicação. elétrica e serviços de comunicação.

Supremo Tribunal FederalSupremo Tribunal Federal

• Segundo a fundamentação da Corte, Segundo a fundamentação da Corte, somente gera direito ao aproveitamento somente gera direito ao aproveitamento dos créditos de ICMS a entrada de dos créditos de ICMS a entrada de mercadorias ou serviços que são mercadorias ou serviços que são consumidos no processo industrial ou consumidos no processo industrial ou revendidas, o que revela a preferência da revendidas, o que revela a preferência da Corte pela Corte pela adoção do critério físico do adoção do critério físico do crédito de ICMS, em detrimento do critério crédito de ICMS, em detrimento do critério financeiro. financeiro.

Supremo Tribunal FederalSupremo Tribunal Federal

• Assim, restou sedimentado, no âmbito do STF, o Assim, restou sedimentado, no âmbito do STF, o entendimento no sentido de que não ofende o entendimento no sentido de que não ofende o princípio constitucional da não-cumulatividade a princípio constitucional da não-cumulatividade a edição de sucessivas leis complementares que edição de sucessivas leis complementares que estabelecem limitação temporal à apropriação estabelecem limitação temporal à apropriação dos créditos de ICMS, impondo vedações à dos créditos de ICMS, impondo vedações à utilização dos créditos relativos aos bens utilização dos créditos relativos aos bens destinados ao uso e consumo e/ou ativo fixo do destinados ao uso e consumo e/ou ativo fixo do estabelecimento contribuinte, assim como as estabelecimento contribuinte, assim como as vedações impostas pela legislação estadual ao vedações impostas pela legislação estadual ao aproveitamento dos créditos fiscais.aproveitamento dos créditos fiscais.

Nesse sentido:Nesse sentido:

• Agravo Regimental no Agravo de Instrumento 497.405-3/SP, 1º Agravo Regimental no Agravo de Instrumento 497.405-3/SP, 1º Turma, Rel. Min. Ricardo Lewandowski, julgado em 24.04.2008.Turma, Rel. Min. Ricardo Lewandowski, julgado em 24.04.2008.

EMENTA: TRIBUTÁRIO. CONSTITUCIONAL. PROCESSUAL EMENTA: TRIBUTÁRIO. CONSTITUCIONAL. PROCESSUAL CIVIL. AUSÊNCIA DE PREQUESTIONAMENTO. SÚMULAS 282 CIVIL. AUSÊNCIA DE PREQUESTIONAMENTO. SÚMULAS 282 E 356 DO STF. ICMS. E 356 DO STF. ICMS. BENS DESTINADOS AO CONSUMO OU BENS DESTINADOS AO CONSUMO OU ATIVO FIXO DO ESTABELECIMENTO. AUSÊNCIA DE ATIVO FIXO DO ESTABELECIMENTO. AUSÊNCIA DE CRÉDITO.CRÉDITO. AGRAVO IMPROVIDO. AGRAVO IMPROVIDO. I - Ausência de I - Ausência de prequestionamento da questão constitucional suscitada. Incidência prequestionamento da questão constitucional suscitada. Incidência das Súmulas 282 e 356 do STF. das Súmulas 282 e 356 do STF. IIII - A jurisprudência desta - A jurisprudência desta Corte é no sentido de que a entrada de bens destinados ao Corte é no sentido de que a entrada de bens destinados ao consumo ou à integração no ativo fixo do estabelecimento consumo ou à integração no ativo fixo do estabelecimento não implica crédito para compensação com o montante do não implica crédito para compensação com o montante do imposto devido nas operações ou prestações seguintes.imposto devido nas operações ou prestações seguintes. III - III - Agravo regimental improvido.Agravo regimental improvido.

Supremo Tribunal FederalSupremo Tribunal Federal

• Agravo Regimental no Recurso Extraordinário 295.887-5/SP, 2º Agravo Regimental no Recurso Extraordinário 295.887-5/SP, 2º Turma, Rel. Min. Joaquim Barbosa, julgado em 24.10.2006.Turma, Rel. Min. Joaquim Barbosa, julgado em 24.10.2006.

EMENTA: AGRAVO REGIMENTAL. ICMS. BENS DESTINADOS EMENTA: AGRAVO REGIMENTAL. ICMS. BENS DESTINADOS AO CONSUMO OU AO ATIVO FIXO. AQUISIÇÃO ANTERIOR À AO CONSUMO OU AO ATIVO FIXO. AQUISIÇÃO ANTERIOR À LC 87/1996. CRÉDITO. IMPOSSIBILIDADE. A decisão LC 87/1996. CRÉDITO. IMPOSSIBILIDADE. A decisão agravada está em conformidade com o entendimento agravada está em conformidade com o entendimento firmado por ambas as Turmas desta Corte, no sentido de se firmado por ambas as Turmas desta Corte, no sentido de se considerar indevida a compensação de créditos do ICMS considerar indevida a compensação de créditos do ICMS oriundos da aquisição de bens destinados ao consumo ou ao oriundos da aquisição de bens destinados ao consumo ou ao ativo fixo, em período anterior à entrada em vigor da Lei ativo fixo, em período anterior à entrada em vigor da Lei Complementar 87/1996. Agravo regimental a que se nega Complementar 87/1996. Agravo regimental a que se nega provimento.provimento.

Supremo Tribunal FederalSupremo Tribunal Federal

• Agravo Regimental no Recurso Extraordinário Agravo Regimental no Recurso Extraordinário 413.034/SP, 2º Turma, Rel. Min. Gilmar Mendes, julgado 413.034/SP, 2º Turma, Rel. Min. Gilmar Mendes, julgado em 28.06.2005.em 28.06.2005.

EMENTA: Agravo regimental em recurso EMENTA: Agravo regimental em recurso extraordinário. 2. Compensação de créditos de extraordinário. 2. Compensação de créditos de ICMS resultante da aquisição de bens que ICMS resultante da aquisição de bens que integram ao ativo fixo, energia elétrica e serviços integram ao ativo fixo, energia elétrica e serviços de comunicações. Impossibilidade. 3. LC no 102, de comunicações. Impossibilidade. 3. LC no 102, de 11 de julho de 2000. Ofensa ao princípio da de 11 de julho de 2000. Ofensa ao princípio da não-cumulatividade. Inexistência. Precedente. 4. não-cumulatividade. Inexistência. Precedente. 4. Agravo regimental a que se nega provimentoAgravo regimental a que se nega provimento

Supremo Tribunal FederalSupremo Tribunal Federal

• Agravo Regimental no Recurso Extraordinário 392.991-7/MG, 1º Turma, Rel. Min. Agravo Regimental no Recurso Extraordinário 392.991-7/MG, 1º Turma, Rel. Min. Eros Grau, julgado em 29.03.2005.Eros Grau, julgado em 29.03.2005.

EMENTA: AGRAVO REGIMENTAL NO RECURSO EXTRAORDINÁRIO. LEI EMENTA: AGRAVO REGIMENTAL NO RECURSO EXTRAORDINÁRIO. LEI COMPLEMENTAR N. 87/96. SUPERVENIÊNCIA DA LC N. 102/2000. COMPLEMENTAR N. 87/96. SUPERVENIÊNCIA DA LC N. 102/2000. CRÉDITO DE ICMS. LIMITAÇÃO TEMPORAL À SUA EFETIVAÇÃO. CRÉDITO DE ICMS. LIMITAÇÃO TEMPORAL À SUA EFETIVAÇÃO. VULNERAÇÃO DO PRINCÍPIO DA NÃO-CUMULATIVIDADE. VULNERAÇÃO DO PRINCÍPIO DA NÃO-CUMULATIVIDADE. Imposto sobre Imposto sobre Circulação de Mercadorias e Serviços. Crédito. Compensação. Circulação de Mercadorias e Serviços. Crédito. Compensação. Aproveitamento integral do crédito decorrente das aquisições para o ativo Aproveitamento integral do crédito decorrente das aquisições para o ativo permanente. Superveniência da Lei Complementar n. 102/2000. Limitação permanente. Superveniência da Lei Complementar n. 102/2000. Limitação temporal para o aproveitamento ao longo do período de 48 meses. temporal para o aproveitamento ao longo do período de 48 meses. Restrição à possibilidade de o contribuinte recuperar o imposto pago, como Restrição à possibilidade de o contribuinte recuperar o imposto pago, como contribuinte de fato, na aquisição de bens para o ativo fixo dentro do contribuinte de fato, na aquisição de bens para o ativo fixo dentro do período de vida útil. Vulneração ao princípio da não-cumulatividade. período de vida útil. Vulneração ao princípio da não-cumulatividade. Inexistência. Precedente: ADI n. 2.325, Relator o Ministro Marco Aurélio, Inexistência. Precedente: ADI n. 2.325, Relator o Ministro Marco Aurélio, Sessão Plenária do dia 23.9.2004. Agravo regimental não provido.Sessão Plenária do dia 23.9.2004. Agravo regimental não provido.

Supremo Tribunal FederalSupremo Tribunal Federal

• No tocante à possibilidade de que a No tocante à possibilidade de que a legislação estadual imponha restrições à legislação estadual imponha restrições à utilização dos créditos decorrentes da utilização dos créditos decorrentes da aquisição de bens destinados ao consumo aquisição de bens destinados ao consumo e ao ativo fixo do estabelecimento, o e ao ativo fixo do estabelecimento, o seguinte julgado:seguinte julgado:

Supremo Tribunal FederalSupremo Tribunal Federal

• Agravo Regimental no Agravo de Instrumento 487.396-9/SP, 1º Turma, Rel. Agravo Regimental no Agravo de Instrumento 487.396-9/SP, 1º Turma, Rel. Min. Eros Grau, julgado em 16.12.2004.Min. Eros Grau, julgado em 16.12.2004.

EMENTA: AGRAVO REGIMENTAL EM AGRAVO DE INSTRUMENTO. ICMS. EMENTA: AGRAVO REGIMENTAL EM AGRAVO DE INSTRUMENTO. ICMS. LEGISLAÇÃO ESTADUAL QUE NÃO ADMITE COMPENSAÇÃO DE CRÉDITOS LEGISLAÇÃO ESTADUAL QUE NÃO ADMITE COMPENSAÇÃO DE CRÉDITOS ADVINDOS DA AQUISIÇÃO DE BENS DESTINADOS AO CONSUMO E AO ADVINDOS DA AQUISIÇÃO DE BENS DESTINADOS AO CONSUMO E AO ATIVO FIXO DO CONTRIBUINTE. INEXISTÊNCIA DE OFENSA AO PRINCÍPIO ATIVO FIXO DO CONTRIBUINTE. INEXISTÊNCIA DE OFENSA AO PRINCÍPIO DA NÃO-CUMULATIVIDADEDA NÃO-CUMULATIVIDADE. SÚMULA N. 546 DO STF. INCIDÊNCIA.. SÚMULA N. 546 DO STF. INCIDÊNCIA. 1. A 1. A jurisprudência desta Corte firmou entendimento no sentido de inexistir jurisprudência desta Corte firmou entendimento no sentido de inexistir ofensa ao princípio da não-cumulatividade na hipótese da legislação ofensa ao princípio da não-cumulatividade na hipótese da legislação estadual não consentir com a compensação de créditos de ICMS advindos estadual não consentir com a compensação de créditos de ICMS advindos da aquisição de bens destinados ao consumo e ao ativo fixo do da aquisição de bens destinados ao consumo e ao ativo fixo do contribuinte. contribuinte. 2. Incidência do verbete n. 546 da Súmula do Supremo 2. Incidência do verbete n. 546 da Súmula do Supremo Tribunal Federal, tendo em vista a não demonstração, por parte da Tribunal Federal, tendo em vista a não demonstração, por parte da agravante, de que suportou o encargo relativo ao imposto da compra, sem agravante, de que suportou o encargo relativo ao imposto da compra, sem repassar ao consumidor. Agravo regimental a que se nega provimento.repassar ao consumidor. Agravo regimental a que se nega provimento.

Posição do Superior Tribunal de JustiçaPosição do Superior Tribunal de Justiça

• Segundo a jurisprudência pacífica do STJ, em Segundo a jurisprudência pacífica do STJ, em consonância com a orientação do Supremo consonância com a orientação do Supremo Tribunal Federal, são legítimas as restrições Tribunal Federal, são legítimas as restrições impostas pela LC 87/96 e suas alterações, impostas pela LC 87/96 e suas alterações, inclusive a limitação temporal prevista em seu inclusive a limitação temporal prevista em seu art. 33, para o aproveitamento dos créditos de art. 33, para o aproveitamento dos créditos de ICMS decorrentes da aquisição de bens ICMS decorrentes da aquisição de bens destinados ao uso e consumo e ao ativo destinados ao uso e consumo e ao ativo permanente do estabelecimento contribuinte. permanente do estabelecimento contribuinte.

Superior Tribunal de JustiçaSuperior Tribunal de Justiça

• A Corte também considera que a energia A Corte também considera que a energia elétrica e os serviços de telecomunicações elétrica e os serviços de telecomunicações não podem ser considerados insumos para não podem ser considerados insumos para fins de aproveitamento de crédito gerado fins de aproveitamento de crédito gerado pela sua aquisição.pela sua aquisição.

• Vejam-se os julgados:Vejam-se os julgados:

Superior Tribunal de JustiçaSuperior Tribunal de Justiça

• Agravo Regimental no Agravo de Instrumento 626.413/RJ, 2º Turma, Rel. Agravo Regimental no Agravo de Instrumento 626.413/RJ, 2º Turma, Rel. Min. Humberto Martins, julgado em 15.05.2008.Min. Humberto Martins, julgado em 15.05.2008.

TRIBUTÁRIO – ICMS – DIREITO DE CREDITAMENTO – ART. 33 DA LEI TRIBUTÁRIO – ICMS – DIREITO DE CREDITAMENTO – ART. 33 DA LEI COMPLEMENTAR N. 87/96 – LIMITAÇÃO TEMPORAL – PRECEDENTES.COMPLEMENTAR N. 87/96 – LIMITAÇÃO TEMPORAL – PRECEDENTES.1. O art. 33 da Lei Complementar n. 87/96 determinou que, mesmo 1. O art. 33 da Lei Complementar n. 87/96 determinou que, mesmo preenchidos todos os requisitos formais, somente seria gozado o direito de preenchidos todos os requisitos formais, somente seria gozado o direito de crédito das mercadorias destinadas ao uso ou consumo do estabelecimento crédito das mercadorias destinadas ao uso ou consumo do estabelecimento a partir de 1º de janeiro de 2011.a partir de 1º de janeiro de 2011.2. Nos termos da jurisprudência desta Corte Superior, são legítimas as 2. Nos termos da jurisprudência desta Corte Superior, são legítimas as restrições impostas pela Lei Complementar n. 87/96, inclusive a limitação restrições impostas pela Lei Complementar n. 87/96, inclusive a limitação temporal prevista em seu art. 33, para o aproveitamento dos créditos de temporal prevista em seu art. 33, para o aproveitamento dos créditos de ICMS em relação à aquisição de bens destinados ao uso e consumo ou ao ICMS em relação à aquisição de bens destinados ao uso e consumo ou ao ativo permanente do estabelecimento contribuinte.ativo permanente do estabelecimento contribuinte.Agravo regimental improvido.Agravo regimental improvido.(AgRg no Ag 626.413/RJ, Rel. Ministro HUMBERTO MARTINS, SEGUNDA TURMA, (AgRg no Ag 626.413/RJ, Rel. Ministro HUMBERTO MARTINS, SEGUNDA TURMA, julgado em julgado em 15.05.200815.05.2008, DJ 28.05.2008 p. 1), DJ 28.05.2008 p. 1)

Recurso Especial 885.018/RS, 1ª Turma, Recurso Especial 885.018/RS, 1ª Turma, Rel. Min. Luiz Fux, julgado em 20.09.2007.Rel. Min. Luiz Fux, julgado em 20.09.2007.

TRIBUTÁRIO. ICMS. CREDITAMENTO NA ENTRADA DE BENS TRIBUTÁRIO. ICMS. CREDITAMENTO NA ENTRADA DE BENS DESTINADOS AO ATIVO PERMANENTE, SERVIÇOS DE DESTINADOS AO ATIVO PERMANENTE, SERVIÇOS DE COMUNICAÇÃO E ENERGIA ELÉTRICA. IMPOSSIBILIDADE. COMUNICAÇÃO E ENERGIA ELÉTRICA. IMPOSSIBILIDADE. DUPLA CONDENAÇÃO EM HONORÁRIOS ADVOCATÍCIOS. DUPLA CONDENAÇÃO EM HONORÁRIOS ADVOCATÍCIOS. PROCESSO DE EXECUÇÃO E EMBARGOS. POSSIBILIDADE.PROCESSO DE EXECUÇÃO E EMBARGOS. POSSIBILIDADE.1. A energia elétrica e os serviços de telecomunicações não 1. A energia elétrica e os serviços de telecomunicações não podem ser considerados como insumo, para fins de podem ser considerados como insumo, para fins de aproveitamento de crédito gerado pela sua aquisição. aproveitamento de crédito gerado pela sua aquisição. (Precedentes: REsp n.º 638.745/SC, deste Relator, DJ de (Precedentes: REsp n.º 638.745/SC, deste Relator, DJ de 26/09/2005; RMS 19176 / SC , 2ª Turma, Rel. Min.Eliana 26/09/2005; RMS 19176 / SC , 2ª Turma, Rel. Min.Eliana Calmon, DJ 14/06/2005; AgRg no AG n.º 623.105/RJ, Rel. Calmon, DJ 14/06/2005; AgRg no AG n.º 623.105/RJ, Rel. Min. Castro Meira, DJ de 21/03/2005; e REsp n.º Min. Castro Meira, DJ de 21/03/2005; e REsp n.º 518.656/RS, Rel. Min.Eliana Calmon, DJ de 31/05/2004).518.656/RS, Rel. Min.Eliana Calmon, DJ de 31/05/2004).

2. O § 1º, do artigo 20, da Lei Complementar nº 87/96, restringiu 2. O § 1º, do artigo 20, da Lei Complementar nº 87/96, restringiu expressamente as hipóteses de creditamento do ICMS à expressamente as hipóteses de creditamento do ICMS à entrada de mercadorias que façam parte da atividade do entrada de mercadorias que façam parte da atividade do estabelecimento. Dessas limitações legais decorre, por imperativo estabelecimento. Dessas limitações legais decorre, por imperativo lógico, que a utilização de supostos créditos não é ilimitada, lógico, que a utilização de supostos créditos não é ilimitada, tampouco é do exclusivo alvedrio do contribuinte.tampouco é do exclusivo alvedrio do contribuinte.3. In casu, o acórdão recorrido asseverou o direito ao 3. In casu, o acórdão recorrido asseverou o direito ao aproveitamento dos créditos relativos à entrada de bens aproveitamento dos créditos relativos à entrada de bens destinados ao ativo fixo da empresa, posteriormente à vigência da destinados ao ativo fixo da empresa, posteriormente à vigência da LC 87/96, à vista, vale dizer, sem o parcelamento previsto nos LC 87/96, à vista, vale dizer, sem o parcelamento previsto nos incisos do art.1º da LC 102/00, uma vez que essa lei incisos do art.1º da LC 102/00, uma vez que essa lei complementar passou a viger a partir de 11/07/00. Todavia, não complementar passou a viger a partir de 11/07/00. Todavia, não analisou a questão sob o prisma da necessidade de utilização das analisou a questão sob o prisma da necessidade de utilização das mercadorias ou serviços adquiridos na atividade do mercadorias ou serviços adquiridos na atividade do estabelecimento, condicionamento imperioso ao exercício do estabelecimento, condicionamento imperioso ao exercício do aproveitamento desses créditos, negando vigência, portanto, ao aproveitamento desses créditos, negando vigência, portanto, ao art. 20, § 1º, da LC 87/96.art. 20, § 1º, da LC 87/96.4. omissis4. omissis(REsp 885.018/RS, Rel. Ministro LUIZ FUX, PRIMEIRA TURMA, julgado em (REsp 885.018/RS, Rel. Ministro LUIZ FUX, PRIMEIRA TURMA, julgado em 20.09.2007, DJ 22.10.2007 p. 205)20.09.2007, DJ 22.10.2007 p. 205)

Superior Tribunal de Justiça Superior Tribunal de Justiça

• Com relação à possibilidade de creditamento de Com relação à possibilidade de creditamento de ICMS incidente sobre o uso dos serviços de ICMS incidente sobre o uso dos serviços de telecomunicação e de transporte, previsto pelo telecomunicação e de transporte, previsto pelo Convênio 66/88, o entendimento do Tribunal é o Convênio 66/88, o entendimento do Tribunal é o de que o contribuinte deve de que o contribuinte deve provarprovar que os que os serviços de transporte e comunicação serviços de transporte e comunicação foram foram empregados diretamente na consecução de suas empregados diretamente na consecução de suas finalidades comerciais ou industriaisfinalidades comerciais ou industriais, ou seja, o , ou seja, o ônus é do contribuinte que pretende utilizar os ônus é do contribuinte que pretende utilizar os créditos fiscais. créditos fiscais.

Superior Tribunal de JustiçaSuperior Tribunal de Justiça

• Segundo orientação do Tribunal: Segundo orientação do Tribunal: “em regra os “em regra os impostos pagos por uso de telecomunicações impostos pagos por uso de telecomunicações não geram crédito compensável, exceto quando não geram crédito compensável, exceto quando tais serviços foram utilizados a benefício da tais serviços foram utilizados a benefício da produção ou comercializaçãoprodução ou comercialização”. Assim, se a regra ”. Assim, se a regra é a não-compensação, incumbe ao contribuinte é a não-compensação, incumbe ao contribuinte provar que os serviços utilizados por ele se provar que os serviços utilizados por ele se enquadram na exceção legal, não bastando a enquadram na exceção legal, não bastando a mera presunção de que o produto final absorve mera presunção de que o produto final absorve os serviços de comunicação. os serviços de comunicação.

Citem-se:Citem-se:

Recurso Especial 735.894/RS, 1ª Turma, Rel. Min. Denise Arruda, julgado Recurso Especial 735.894/RS, 1ª Turma, Rel. Min. Denise Arruda, julgado em 25.03.2008.em 25.03.2008.

RECURSO ESPECIAL. TRIBUTÁRIO. ICMS. CREDITAMENTO. RECURSO ESPECIAL. TRIBUTÁRIO. ICMS. CREDITAMENTO. ART. 31, IV, DO CONVÊNIO 66/88. SERVIÇOS DE ART. 31, IV, DO CONVÊNIO 66/88. SERVIÇOS DE COMUNICAÇÃO. AUSÊNCIA DE COMPROVAÇÃO PELA COMUNICAÇÃO. AUSÊNCIA DE COMPROVAÇÃO PELA CONTRIBUINTE. RECURSO PARCIALMENTE PROVIDO.CONTRIBUINTE. RECURSO PARCIALMENTE PROVIDO.1. Não viola o art. 535 do CPC, tampouco nega a prestação 1. Não viola o art. 535 do CPC, tampouco nega a prestação jurisdicional, o acórdão que adota fundamentação suficiente para jurisdicional, o acórdão que adota fundamentação suficiente para decidir de modo integral a controvérsia.decidir de modo integral a controvérsia.2. O art. 31, IV, do Convênio 66/88, prevê a possibilidade de 2. O art. 31, IV, do Convênio 66/88, prevê a possibilidade de creditamento de ICMS incidente sobre o uso dos serviços de creditamento de ICMS incidente sobre o uso dos serviços de telecomunicação e de transporte, condicionando, porém, o telecomunicação e de transporte, condicionando, porém, o referido benefício à utilização desses serviços para fins de referido benefício à utilização desses serviços para fins de produção ou comercialização.produção ou comercialização.

Superior Tribunal de JustiçaSuperior Tribunal de Justiça

• 3. Para que o contribuinte faça jus ao creditamento de ICMS de 3. Para que o contribuinte faça jus ao creditamento de ICMS de que trata o dispositivo supracitado, deve provar que os serviços de que trata o dispositivo supracitado, deve provar que os serviços de transporte e comunicação foram empregados diretamente na transporte e comunicação foram empregados diretamente na consecução de suas finalidades comerciais e/ou industriais. Assim, consecução de suas finalidades comerciais e/ou industriais. Assim, o ônus probatório pertence àquele que pretende se beneficiar com o ônus probatório pertence àquele que pretende se beneficiar com a aquisição do crédito.a aquisição do crédito.

• 4. Na hipótese dos autos, verifica-se que o Tribunal de origem 4. Na hipótese dos autos, verifica-se que o Tribunal de origem entendeu, em desacordo com a jurisprudência firmada no Superior entendeu, em desacordo com a jurisprudência firmada no Superior Tribunal de Justiça, que havia uma presunção Tribunal de Justiça, que havia uma presunção ex vi legisex vi legis de que o de que o produto final absorvia os serviços de comunicação, sendo, produto final absorvia os serviços de comunicação, sendo, portanto, prescindível qualquer prova de que os ditos serviços se portanto, prescindível qualquer prova de que os ditos serviços se destinaram exclusivamente à comercialização das mercadorias. destinaram exclusivamente à comercialização das mercadorias. Desse modo, deve ser reformado o acórdão recorrido nesse ponto.Desse modo, deve ser reformado o acórdão recorrido nesse ponto.

• 5. Recurso especial parcialmente provido.5. Recurso especial parcialmente provido.• (REsp 735.894/RS, Rel. Ministra DENISE ARRUDA, PRIMEIRA TURMA, (REsp 735.894/RS, Rel. Ministra DENISE ARRUDA, PRIMEIRA TURMA,

julgado em julgado em 25.03.200825.03.2008, DJ 24.04.2008 p. 1), DJ 24.04.2008 p. 1)

Também o Recurso Especial 708.650/RS, 1ª Também o Recurso Especial 708.650/RS, 1ª Turma, Rel. Min. Teori Albino Zavascki, julgado em Turma, Rel. Min. Teori Albino Zavascki, julgado em

13.05.2008.13.05.2008.

TRIBUTÁRIO. ICMS. CRÉDITOS ESCRITURAIS. INSUMOS. TRIBUTÁRIO. ICMS. CRÉDITOS ESCRITURAIS. INSUMOS. CONVÊNIO 66/88, ART. 31. SERVIÇOS DE CONVÊNIO 66/88, ART. 31. SERVIÇOS DE TELECOMUNICAÇÃO. APROVEITAMENTO QUE NÃO PODE TELECOMUNICAÇÃO. APROVEITAMENTO QUE NÃO PODE PRESCINDIR DA COMPROVAÇÃO DA UTILIZAÇÃO DOS PRESCINDIR DA COMPROVAÇÃO DA UTILIZAÇÃO DOS SERVIÇOS A BENEFÍCIO DA PRODUÇÃO OU DA SERVIÇOS A BENEFÍCIO DA PRODUÇÃO OU DA COMERCIALIZAÇÃO.COMERCIALIZAÇÃO.1. O direito ao aproveitamento dos créditos de ICMS 1. O direito ao aproveitamento dos créditos de ICMS relativos aos serviços de telecomunicação, previsto no relativos aos serviços de telecomunicação, previsto no inciso IV do art. 31 do Convênio 66/88 apenas como inciso IV do art. 31 do Convênio 66/88 apenas como exceção, depende da demonstração, pelo contribuinte, de exceção, depende da demonstração, pelo contribuinte, de que os serviços foram efetivamente utilizados a benefício que os serviços foram efetivamente utilizados a benefício da produção ou comercialização.da produção ou comercialização.2. Recurso especial provido.2. Recurso especial provido.(REsp 708.650/RS, Rel. Ministro TEORI ALBINO ZAVASCKI, (REsp 708.650/RS, Rel. Ministro TEORI ALBINO ZAVASCKI, PRIMEIRA TURMA, julgado em PRIMEIRA TURMA, julgado em 13.05.200813.05.2008, DJ 28.05.2008 p. 1), DJ 28.05.2008 p. 1)

Posição do Tribunal de Justiça do Posição do Tribunal de Justiça do Estado do Rio Grande do SulEstado do Rio Grande do Sul

• No Tribunal de Justiça do Estado, em No Tribunal de Justiça do Estado, em conformidade com o assentado pelos Tribunais conformidade com o assentado pelos Tribunais Superiores, predomina o entendimento no Superiores, predomina o entendimento no sentido de que as restrições ao creditamento de sentido de que as restrições ao creditamento de ICMS decorrente da aquisição de bens ICMS decorrente da aquisição de bens destinados ao uso e consumo, ativo fixo, energia destinados ao uso e consumo, ativo fixo, energia elétrica e serviço de comunicação, veiculadas elétrica e serviço de comunicação, veiculadas pela LC 87/96 e alterações posteriores, não pela LC 87/96 e alterações posteriores, não violam o princípio da não-cumulatividade. violam o princípio da não-cumulatividade.

Nesse sentido:Nesse sentido:

• APELAÇÃO CÍVEL. REEXAME NECESSÁRIO. DIREITO TRIBUTÁRIO. PRELIMINAR DE NÃO-CONHECIMENTO DO APELO REJEITADA. TEMPESTIVIDADE DO RECURSO.MANDADO DE SEGURANÇA. ICMS. CREDITAMENTO. BENS DESTINADOS A USO E CONSUMO. LEI COMPLEMENTAR N. 87/96 E ALTERAÇÕES. AUSÊNCIA DE VIOLAÇÃO AO PRINCÍPIO DA NÃO-CUMULATIVIDADE E À REGRA DA ANTERIORIDADE NONAGESIMAL. PRECEDENTES. I. O creditamento de ICMS resultante da aquisição de bens destinados a uso e consumo sujeita-se aos termos da Lei Complementar n.º 87/96 e alterações. Ausência de violação ao princípio da não-cumulatividade (art. 155, XII, c, da CF/88). II. Inexistente, outrossim, ofensa à regra da anterioridade nonagesimal (art. 150, inc. III, c, da CF/88), tendo em vista que a limitação temporal relativamente ao aproveitamento de créditos do ICMS não se confunde com a majoração do imposto. Precedentes jurisprudenciais. PRELIMINAR REJEITADA, À UNANIMIDADE. APELAÇÃO PRELIMINAR REJEITADA, À UNANIMIDADE. APELAÇÃO PROVIDA E REEXAME NECESSÁRIO PREJUDICADO, POR MAIORIA. PROVIDA E REEXAME NECESSÁRIO PREJUDICADO, POR MAIORIA. (Apelação e Reexame Necessário Nº 70023688054, Primeira Câmara Cível, (Apelação e Reexame Necessário Nº 70023688054, Primeira Câmara Cível, Tribunal de Justiça do RS, Relator: Luiz Felipe Silveira Difini, Julgado em Tribunal de Justiça do RS, Relator: Luiz Felipe Silveira Difini, Julgado em 14/05/200814/05/2008))

Tribunal de Justiça do Estado do Rio Grande Tribunal de Justiça do Estado do Rio Grande

do Suldo Sul • DIREITO TRIBUTÁRIO E FISCAL. AÇÃO DECLARATÓRIA. ICMS. DIREITO TRIBUTÁRIO E FISCAL. AÇÃO DECLARATÓRIA. ICMS.

PRETENSÃO DE CREDITAMENTO DE CRÉDITOS FISCAIS NA PRETENSÃO DE CREDITAMENTO DE CRÉDITOS FISCAIS NA COMPRA DE BENS DE USO E CONSUMO E PARA O ATIVO FIXO, COMPRA DE BENS DE USO E CONSUMO E PARA O ATIVO FIXO, ENERGIA ELÉTRICA E SERVIÇOS DE COMUNICAÇÃO. ENERGIA ELÉTRICA E SERVIÇOS DE COMUNICAÇÃO. IMPOSSIBILIDADE NA FORMA PRETENDIDA, POR FALTA DE AMPARO LEGAL. Não há direito ao creditamento na operação de compra de bens do ativo fixo permanente e de consumo próprio, bem como de energia elétrica e serviços de comunicação, porque a autora é consumidora final de tais bens, não incluídas suas atividades nas exceções legais, observando-se que, com a integração dos bens ao ativo fixo da empresa, os mesmos não tem outra destinação econômica. Possibilidade de creditamento a partir de 1º/01/2011, nos termos da LC 122/06. Ausente afronta ao princípio da anterioridade nonagesimal, levando-se em conta que o creditamento pretendido não se confunde com a instituição ou aumento de tributos, nos termos do art. 150, inc. III,¿c¿ da CF. Aplicação do disposto no artigo 33, I, II, III e IV, da Lei Complementar 87/96, com suas alterações posteriores. Precedentes do TJRGS, STF e STJ.Precedentes do TJRGS, STF e STJ. Apelação provida. Prejudicado o Apelação provida. Prejudicado o reexame necessário. (Apelação e Reexame Necessário Nº 70022792535, reexame necessário. (Apelação e Reexame Necessário Nº 70022792535, Vigésima Segunda Câmara Cível, Tribunal de Justiça do RS, Relator: Carlos Vigésima Segunda Câmara Cível, Tribunal de Justiça do RS, Relator: Carlos Eduardo Zietlow Duro, Julgado em Eduardo Zietlow Duro, Julgado em 31/03/200831/03/2008))

Tribunal de Justiça do Estado do Rio Grande Tribunal de Justiça do Estado do Rio Grande do Suldo Sul

• APELAÇÃO CÍVEL. TRIBUTÁRIO. ICMS. MANDADO DE APELAÇÃO CÍVEL. TRIBUTÁRIO. ICMS. MANDADO DE SEGURANÇA. CRÉDITO FISCAL. L/C Nº 122/06. INÍCIO DO SEGURANÇA. CRÉDITO FISCAL. L/C Nº 122/06. INÍCIO DO APROVEITAMENTO. ADIAMENTO. PRINCÍPIO DA APROVEITAMENTO. ADIAMENTO. PRINCÍPIO DA ANTERIORIDADE. AUMENTO DE TRIBUTO. INOCORRÊNCIA. ANTERIORIDADE. AUMENTO DE TRIBUTO. INOCORRÊNCIA. A legislação que posterga o início do aproveitamento de A legislação que posterga o início do aproveitamento de créditos de ICMS decorrentes da aquisição de bens de uso e créditos de ICMS decorrentes da aquisição de bens de uso e consumo, energia elétrica e comunicações não está sujeita consumo, energia elétrica e comunicações não está sujeita ao princípio da anterioridade previsto no artigo 150, inciso ao princípio da anterioridade previsto no artigo 150, inciso III, letra c, da Constituição da República. Trata-se de mera III, letra c, da Constituição da República. Trata-se de mera diminuição na carga tributária mediante a concessão de diminuição na carga tributária mediante a concessão de favor fiscal que não se confunde com o aumento de tributo.favor fiscal que não se confunde com o aumento de tributo. Negado seguimento ao recurso por ato do Relator. Art. 557 do Negado seguimento ao recurso por ato do Relator. Art. 557 do Código de Processo Civil. (Apelação Cível Nº 70022785851, Código de Processo Civil. (Apelação Cível Nº 70022785851, Vigésima Segunda Câmara Cível, Tribunal de Justiça do RS, Relator: Vigésima Segunda Câmara Cível, Tribunal de Justiça do RS, Relator: Maria Isabel de Azevedo Souza, Julgado em 25/02/2008)Maria Isabel de Azevedo Souza, Julgado em 25/02/2008)

Tribunal de Justiça do Estado do Rio Grande Tribunal de Justiça do Estado do Rio Grande do Suldo Sul

• Em sentido contrário, seguem julgados Em sentido contrário, seguem julgados que admitiram a compensação de créditos que admitiram a compensação de créditos fiscais decorrentes da aquisição de bens fiscais decorrentes da aquisição de bens integrantes do ativo fixo do integrantes do ativo fixo do estabelecimento, reconhecendo que as estabelecimento, reconhecendo que as restrições impostas por lei complementar restrições impostas por lei complementar para aproveitamento dos créditos de ICMS para aproveitamento dos créditos de ICMS ferem o princípio constitucional da não-ferem o princípio constitucional da não-cumulatividade.cumulatividade.

Tribunal de Justiça do Estado do Rio Grande Tribunal de Justiça do Estado do Rio Grande do Suldo Sul

• APELAÇÃO REEXAME NECESSÁRIO. MANDADO DE APELAÇÃO REEXAME NECESSÁRIO. MANDADO DE SEGURANÇA. ICMS. COMPENSAÇÃO DE CRÉDITOS SEGURANÇA. ICMS. COMPENSAÇÃO DE CRÉDITOS DECORRENTES DA AQUISIÇÃO DE BENS DO ATIVO FIXO. DECORRENTES DA AQUISIÇÃO DE BENS DO ATIVO FIXO. CABIMENTO. PRINCÍPIO DA NÃO-CUMULATIVIDADE. CABIMENTO. PRINCÍPIO DA NÃO-CUMULATIVIDADE. RESTRIÇÕES IMPOSTAS POR LEI COMPLEMENTAR. RESTRIÇÕES IMPOSTAS POR LEI COMPLEMENTAR. IMPOSSIBILIDADE.IMPOSSIBILIDADE. Toda a operação negocial relativa a Toda a operação negocial relativa a produtos, mercadorias e serviços sobre a qual incidiu a produtos, mercadorias e serviços sobre a qual incidiu a tributação por ICMS, salvo as hipóteses previstas tributação por ICMS, salvo as hipóteses previstas constitucionalmente, gera crédito a ser compensado pelo constitucionalmente, gera crédito a ser compensado pelo contribuinte. O princípio da não-cumulatividade gera, contribuinte. O princípio da não-cumulatividade gera, portanto, duas conseqüências marcantes: a cada operação portanto, duas conseqüências marcantes: a cada operação tributável nasce para o Estado o direito de haver o ICMS e tributável nasce para o Estado o direito de haver o ICMS e faz nascer ao contribuinte que receber a mercadoria ou o faz nascer ao contribuinte que receber a mercadoria ou o serviço em cujo preço esteja embutido o tributo - o serviço em cujo preço esteja embutido o tributo - o respectivo crédito de ICMS a ser compensado com débitos respectivo crédito de ICMS a ser compensado com débitos futuros. futuros.

• À Lei Complementar cabe tão-só disciplinar o regime de À Lei Complementar cabe tão-só disciplinar o regime de compensação do imposto (CF- artigo 155, parágrafo 2º, XII, compensação do imposto (CF- artigo 155, parágrafo 2º, XII, c), ou seja, o mecanismo, o método, a forma, o sistema pelo c), ou seja, o mecanismo, o método, a forma, o sistema pelo qual se implementa, porque só isso lhe foi remetido pela qual se implementa, porque só isso lhe foi remetido pela Constituição; jamais poderá dispor sobre o DIREITO À Constituição; jamais poderá dispor sobre o DIREITO À COMPENSAÇÃO NA SUA ESSÊNCIA, seja para ampliá-lo, seja COMPENSAÇÃO NA SUA ESSÊNCIA, seja para ampliá-lo, seja para impor vedações, limites, reservas ou restrições à sua para impor vedações, limites, reservas ou restrições à sua plena e imediata fruição. Se assim fizer traz a pecha da plena e imediata fruição. Se assim fizer traz a pecha da inconstitucionalidade. Com sobradas razões, quando se inconstitucionalidade. Com sobradas razões, quando se tratar de lei ordinária.tratar de lei ordinária. Apelo do Estado desprovido. Apelo da Apelo do Estado desprovido. Apelo da Impetrante provido. Sentença confirmada no mais, em reexame Impetrante provido. Sentença confirmada no mais, em reexame necessário, por maioria. (Apelação e Reexame Necessário Nº necessário, por maioria. (Apelação e Reexame Necessário Nº 70023057136, Vigésima Primeira Câmara Cível, Tribunal de Justiça 70023057136, Vigésima Primeira Câmara Cível, Tribunal de Justiça do RS, Relator: Genaro José Baroni Borges, Julgado em do RS, Relator: Genaro José Baroni Borges, Julgado em 27/02/2008)27/02/2008)

Tribunal de Justiça do Estado do Rio Grande Tribunal de Justiça do Estado do Rio Grande do Suldo Sul

MANDADO DE SEGURANÇA. DIREITO TRIBUTÁRIO. MANDADO DE SEGURANÇA. DIREITO TRIBUTÁRIO. CREDITAMENTO. SUCESSIVAS ALTERAÇÕES DA LEGISLAÇÃO CREDITAMENTO. SUCESSIVAS ALTERAÇÕES DA LEGISLAÇÃO COMPLEMENTAR. DIREITO DE ABATIMENTO. VEDAÇÃO COMPLEMENTAR. DIREITO DE ABATIMENTO. VEDAÇÃO PROTRAÍDA NO TEMPO. FALTA DE RAZOABILIDADE. VIOLAÇÃO PROTRAÍDA NO TEMPO. FALTA DE RAZOABILIDADE. VIOLAÇÃO DO PRINCÍPIO DA LEGALIDADE E DA ANTERIORIDADE DO PRINCÍPIO DA LEGALIDADE E DA ANTERIORIDADE NONAGESIMALNONAGESIMAL. . A data fixada pela LCP nº 114/2002, para o início A data fixada pela LCP nº 114/2002, para o início do creditamento, em 01/01/2007, deve ser observada, sendo do creditamento, em 01/01/2007, deve ser observada, sendo inaplicável a prorrogação da vedação desse creditamento para inaplicável a prorrogação da vedação desse creditamento para 01/01/2011, feita pela LCP nº 122/2006. Falta de lei ordinária 01/01/2011, feita pela LCP nº 122/2006. Falta de lei ordinária estadual implementando a prorrogação da vedação no Estado do estadual implementando a prorrogação da vedação no Estado do Rio Grande do Sul, apenas inserida a prorrogação no Regulamento Rio Grande do Sul, apenas inserida a prorrogação no Regulamento do ICMS. Afronta ao princípio da legalidade tributária previsto no do ICMS. Afronta ao princípio da legalidade tributária previsto no art. 150, inciso I, da CF, e no art. 97, inciso II, do CTN.art. 150, inciso I, da CF, e no art. 97, inciso II, do CTN. A A prorrogação da vedação implicaria aumento da carga tributária e, tendo prorrogação da vedação implicaria aumento da carga tributária e, tendo sido implantada imediatamente por Regulamento, incorreu em também sido implantada imediatamente por Regulamento, incorreu em também violação do princípio da anterioridade nonagesimal. violação do princípio da anterioridade nonagesimal.

O creditamento em relação a bens de uso e consumo que não saem O creditamento em relação a bens de uso e consumo que não saem do estabelecimento em nova operação porque nele se consomem do estabelecimento em nova operação porque nele se consomem ou se exterminam é um creditamento típico da sistemática ou ou se exterminam é um creditamento típico da sistemática ou modalidade do crédito financeiro, e não daquela do crédito físico. modalidade do crédito financeiro, e não daquela do crédito físico. (omissis).(omissis). Esse é o caso do direito de abatimento dos bens de uso e Esse é o caso do direito de abatimento dos bens de uso e consumo, energia elétrica e serviços de comunicação, o qual vem consumo, energia elétrica e serviços de comunicação, o qual vem sendo desarrazoadamente protraído no tempo por sucessivas e sendo desarrazoadamente protraído no tempo por sucessivas e injustificadas leis complementares.injustificadas leis complementares. (omissis)(omissis). . As sucessivas As sucessivas prorrogações do termo inicial do exercício do direito de prorrogações do termo inicial do exercício do direito de abatimento violam a razoabilidade-congruência porque as abatimento violam a razoabilidade-congruência porque as prorrogações, que já se prolongam por mais de dez anos, prorrogações, que já se prolongam por mais de dez anos, são incompatíveis com a própria finalidade constitucional são incompatíveis com a própria finalidade constitucional da não-cumulatividade. As sucessivas prorrogações do da não-cumulatividade. As sucessivas prorrogações do termo inicial do exercício do direito de abatimento violam a termo inicial do exercício do direito de abatimento violam a razoabilidade-congruência porque as prorrogações, que já razoabilidade-congruência porque as prorrogações, que já se prolongam por mais de dez anos, são incompatíveis com se prolongam por mais de dez anos, são incompatíveis com a própria finalidade constitucional da não-cumulatividade.a própria finalidade constitucional da não-cumulatividade.

A diferenciação que é feita em relação a certas operações ou a A diferenciação que é feita em relação a certas operações ou a certos bens, para efeito de conceder, limitar, vedar ou protrair o certos bens, para efeito de conceder, limitar, vedar ou protrair o direito de abatimento, não leva à consecução da não-direito de abatimento, não leva à consecução da não-cumulatividade e da finalidade constitucional para a qual ela está cumulatividade e da finalidade constitucional para a qual ela está orientada, pois a não-cumulatividade não visa ao aumento da orientada, pois a não-cumulatividade não visa ao aumento da carga tributária, mas a sua minoração e a não-verticalização das carga tributária, mas a sua minoração e a não-verticalização das atividades empresariais. A prorrogação, nesse sentido, também atividades empresariais. A prorrogação, nesse sentido, também não encontra vinculação adequada com o mundo a que o chamado não encontra vinculação adequada com o mundo a que o chamado princípio da não-cumulatividade faz referência. Finalmente, há princípio da não-cumulatividade faz referência. Finalmente, há violação da razoabilidade-coerência porque a prorrogação do início violação da razoabilidade-coerência porque a prorrogação do início do exercício do abatimento, que se prolonga por mais de dez anos, do exercício do abatimento, que se prolonga por mais de dez anos, é incompatível com a sistemática legal e constitucional do tributo é incompatível com a sistemática legal e constitucional do tributo que estabelece que a não-cumulatividade se realiza por meio do que estabelece que a não-cumulatividade se realiza por meio do direito de abatimento. Não há ICMS não-cumulativo sem que seja direito de abatimento. Não há ICMS não-cumulativo sem que seja por meio do direito de abatimento. As disposições de prorrogação por meio do direito de abatimento. As disposições de prorrogação são contraditórias com a disposição constitucional que estabelece são contraditórias com a disposição constitucional que estabelece a sistemática constitucional de abatimentos como sendo a a sistemática constitucional de abatimentos como sendo a sistemática própria do imposto.sistemática própria do imposto. DERAM PROVIMENTO AO APELO, DERAM PROVIMENTO AO APELO, VENCIDO O RELATOR. (Apelação Cível Nº 70021947353, Segunda Câmara VENCIDO O RELATOR. (Apelação Cível Nº 70021947353, Segunda Câmara Cível, Tribunal de Justiça do RS, Relator: Adão Sérgio do Nascimento Cível, Tribunal de Justiça do RS, Relator: Adão Sérgio do Nascimento Cassiano, Julgado em Cassiano, Julgado em 26/03/200826/03/2008))

Tribunal de Justiça do Estado do Rio Grande Tribunal de Justiça do Estado do Rio Grande do Suldo Sul

• ICMS. MANDADO DE SEGURANÇA. CRÉDITOS ICMS. MANDADO DE SEGURANÇA. CRÉDITOS DECORRENTES DE ENTRADAS DE MERCADORIAS DECORRENTES DE ENTRADAS DE MERCADORIAS DESTINADAS AO USO OU CONSUMO E ATIVO FIXO. DESTINADAS AO USO OU CONSUMO E ATIVO FIXO. RECONHECIMENTO DOS CRÉDITOS. APLICAÇÃO DO RECONHECIMENTO DOS CRÉDITOS. APLICAÇÃO DO PRINCÍPIO DA NÃO-CUMULATIVIDADE, CONSAGRADO NA PRINCÍPIO DA NÃO-CUMULATIVIDADE, CONSAGRADO NA CONSTITUIÇÃO FEDERAL, ART. 155, § 2º, INC. I. CONSTITUIÇÃO FEDERAL, ART. 155, § 2º, INC. I. CORREÇÃO MONETÁRIA DOS CRÉDITOS DE ICMS CORREÇÃO MONETÁRIA DOS CRÉDITOS DE ICMS EXCEDENTES, QUE SE TRANSFEREM PARA O PERÍODO EXCEDENTES, QUE SE TRANSFEREM PARA O PERÍODO SEGUINTE. PRECEDENTES JURISPRUDENCIAIS. POR SEGUINTE. PRECEDENTES JURISPRUDENCIAIS. POR MAIORIA, DERAM PARCIAL PROVIMENTO AO APELO. MAIORIA, DERAM PARCIAL PROVIMENTO AO APELO. (Apelação Cível Nº 70011635141, Vigésima Primeira Câmara Cível, (Apelação Cível Nº 70011635141, Vigésima Primeira Câmara Cível, Tribunal de Justiça do RS, Relator: Francisco José Moesch, Julgado Tribunal de Justiça do RS, Relator: Francisco José Moesch, Julgado em 05/04/2006)em 05/04/2006)

Tribunal de Justiça do Estado do Rio Grande Tribunal de Justiça do Estado do Rio Grande do Suldo Sul

• AGRAVO DE INSTRUMENTO. MANDADO DE SEGURANÇA. AGRAVO DE INSTRUMENTO. MANDADO DE SEGURANÇA. INDEFERIMENTO DA LIMINAR. DESCABIMENTO. INDEFERIMENTO DA LIMINAR. DESCABIMENTO. TRIBUTÁRIO. ICMS. NÃO-CUMULATIVIDADE. PRODUTO TRIBUTÁRIO. ICMS. NÃO-CUMULATIVIDADE. PRODUTO INTEGRANTE DA CESTA BÁSICA. REDUÇÃO DA BASE DE INTEGRANTE DA CESTA BÁSICA. REDUÇÃO DA BASE DE CÁLCULO. CREDITAMENTO. O REGIME DA COMPENSAÇÃO CÁLCULO. CREDITAMENTO. O REGIME DA COMPENSAÇÃO PREZA PELO APROVEITAMENTO INTEGRAL DO CRÉDITO. PREZA PELO APROVEITAMENTO INTEGRAL DO CRÉDITO. QUALQUER LIMITAÇÃO AO CREDITAMENTO INTEGRAL DE QUALQUER LIMITAÇÃO AO CREDITAMENTO INTEGRAL DE ICMS FORA DAS HIPÓTESES DE INCENTIVO FISCAL ICMS FORA DAS HIPÓTESES DE INCENTIVO FISCAL (ISENÇÃO OU NÃO-INCIDÊNCIA) PADECE DE VÍCIO (ISENÇÃO OU NÃO-INCIDÊNCIA) PADECE DE VÍCIO PORQUE A LEGISLAÇÃO INFRACONSTITUCIONAL NÃO PORQUE A LEGISLAÇÃO INFRACONSTITUCIONAL NÃO PODERIA PREVER RESTRIÇÕES AO PRINCÍPIO DA NÃO-PODERIA PREVER RESTRIÇÕES AO PRINCÍPIO DA NÃO-CUMULATIVIDADE NÃO CONSAGRADAS NA CARTA MAGNA. CUMULATIVIDADE NÃO CONSAGRADAS NA CARTA MAGNA. PRECEDENTES DO STF, DO STJ E DO 11º GRUPO CÍVEL. PRECEDENTES DO STF, DO STJ E DO 11º GRUPO CÍVEL. Deram provimento. Unânime. (Agravo de Instrumento Nº Deram provimento. Unânime. (Agravo de Instrumento Nº 70016131674, Vigésima Primeira Câmara Cível, Tribunal de Justiça 70016131674, Vigésima Primeira Câmara Cível, Tribunal de Justiça do RS, Relator: Francisco José Moesch, Julgado em 29/11/2006)do RS, Relator: Francisco José Moesch, Julgado em 29/11/2006)

3. Direito ao Uso e Transferência dos 3. Direito ao Uso e Transferência dos Créditos de ICMS e a Legislação Créditos de ICMS e a Legislação

EstadualEstadual• Segundo dispõe o art. 25 da LC 87/96, com a Segundo dispõe o art. 25 da LC 87/96, com a

redação dada pela Lei Complementar 102/2000, redação dada pela Lei Complementar 102/2000, cabe à Lei Estadual fixar as condições de uso e cabe à Lei Estadual fixar as condições de uso e transferência dos créditos fiscais acumulados transferência dos créditos fiscais acumulados pelo contribuinte. Os créditos podem ser pelo contribuinte. Os créditos podem ser utilizados para compensação em outro utilizados para compensação em outro estabelecimento do próprio contribuinte dentro estabelecimento do próprio contribuinte dentro do Estado ou, ainda, havendo saldo do Estado ou, ainda, havendo saldo remanescente, podem os créditos fiscais ser remanescente, podem os créditos fiscais ser transferidos a outros contribuintes do mesmo transferidos a outros contribuintes do mesmo Estado, nos termos da legislação.Estado, nos termos da legislação.

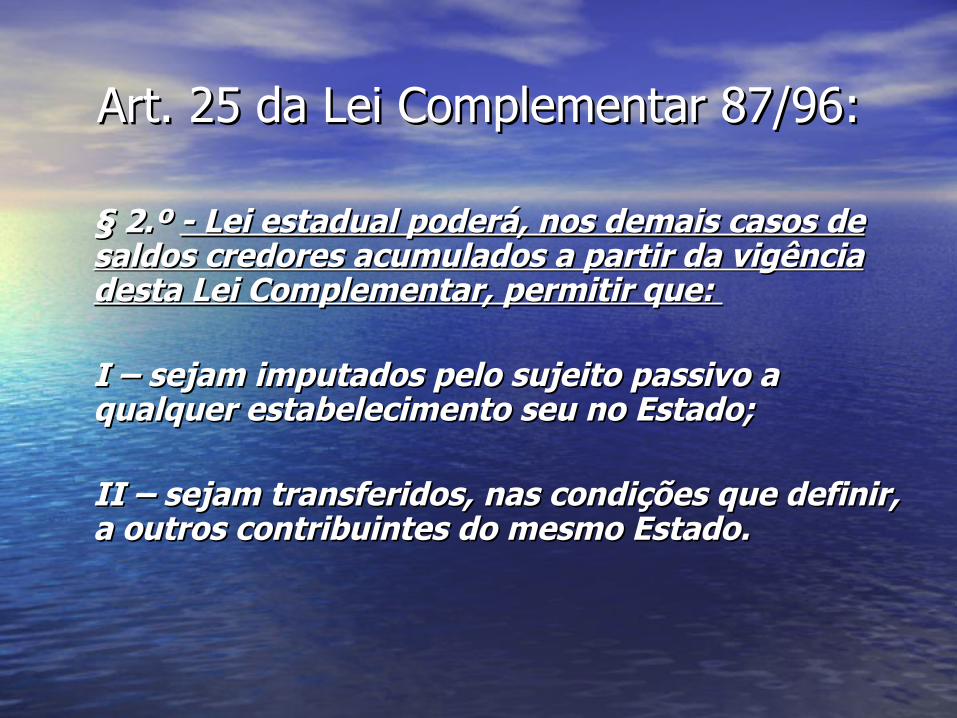

Art. 25 da Lei Complementar 87/96:Art. 25 da Lei Complementar 87/96:

• Art. 25 - Para o efeito de aplicação do disposto no art. 24, os débitos e Art. 25 - Para o efeito de aplicação do disposto no art. 24, os débitos e créditos devem ser apurados em cada estabelecimento, compensando-se os créditos devem ser apurados em cada estabelecimento, compensando-se os saldos credores e devedores entre os estabelecimentos do mesmo sujeito saldos credores e devedores entre os estabelecimentos do mesmo sujeito passivo localizados no Estado.passivo localizados no Estado.

§ 1.º - § 1.º - Saldos credores acumulados a partir da data de publicação Saldos credores acumulados a partir da data de publicação desta Lei Complementar por estabelecimentos que realizem desta Lei Complementar por estabelecimentos que realizem operações e prestações de que tratam o inciso II do art. 3º e seu operações e prestações de que tratam o inciso II do art. 3º e seu parágrafo único podem ser, na proporção que estas saídas parágrafo único podem ser, na proporção que estas saídas representem do total das saídas realizadas pelo estabelecimento:representem do total das saídas realizadas pelo estabelecimento:

I - imputados pelo sujeito passivo a qualquer estabelecimento seu I - imputados pelo sujeito passivo a qualquer estabelecimento seu no Estado; no Estado;

II – havendo saldo remanescente, transferidos pelo sujeito II – havendo saldo remanescente, transferidos pelo sujeito passivo a outros contribuintes do mesmo Estado, mediante a passivo a outros contribuintes do mesmo Estado, mediante a emissão pela autoridade competente de documento que reconheça emissão pela autoridade competente de documento que reconheça o crédito.o crédito.

Art. 25 da Lei Complementar 87/96:Art. 25 da Lei Complementar 87/96:

§ 2.º § 2.º - Lei estadual poderá, nos demais casos de - Lei estadual poderá, nos demais casos de saldos credores acumulados a partir da vigência saldos credores acumulados a partir da vigência desta Lei Complementar, permitir que: desta Lei Complementar, permitir que:

I – sejam imputados pelo sujeito passivo a I – sejam imputados pelo sujeito passivo a qualquer estabelecimento seu no Estado; qualquer estabelecimento seu no Estado;

II – sejam transferidos, nas condições que definir, II – sejam transferidos, nas condições que definir, a outros contribuintes do mesmo Estado.a outros contribuintes do mesmo Estado.

• No âmbito do Estado do Rio Grande do Sul, a Lei No âmbito do Estado do Rio Grande do Sul, a Lei 8.820/89 instituiu o Imposto sobre a Circulação 8.820/89 instituiu o Imposto sobre a Circulação de Mercadorias e Sobre a Prestação de Serviços de Mercadorias e Sobre a Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS, admitindo que os de Comunicação – ICMS, admitindo que os saldos credores acumulados, a partir de 1º de saldos credores acumulados, a partir de 1º de novembro de 1996 e apurados nos termos do novembro de 1996 e apurados nos termos do regulamento, possam ser transferidos pelo regulamento, possam ser transferidos pelo sujeito passivo a outros contribuintes desse sujeito passivo a outros contribuintes desse Estado. Estado.

O art. 23 disciplina:O art. 23 disciplina:

• Art. 23 - Os saldos credores acumulados, a partir de 1º de Art. 23 - Os saldos credores acumulados, a partir de 1º de novembro de 1996, não referidos no artigo anterior e apurados novembro de 1996, não referidos no artigo anterior e apurados nos termos do regulamento, podem ser transferidos:nos termos do regulamento, podem ser transferidos: (Redação dada pela Lei (Redação dada pela Lei nº 11.072/97) nº 11.072/97)

I - pelo sujeito passivo:I - pelo sujeito passivo:

a) a) a qualquer estabelecimento seu, no Estado;a qualquer estabelecimento seu, no Estado; (Redação dada pela Lei nº (Redação dada pela Lei nº 11.072/97) 11.072/97)

b) ao estabelecimento deste Estado de sujeito passivo que resultar b) ao estabelecimento deste Estado de sujeito passivo que resultar de transformação, fusão, incorporação, cisão ou venda de de transformação, fusão, incorporação, cisão ou venda de estabelecimento ou fundo de comércio, do contribuinte cedente do estabelecimento ou fundo de comércio, do contribuinte cedente do crédito;crédito; ( (Redação dada pela Lei nº 11.072/97)Redação dada pela Lei nº 11.072/97)

II - a outros contribuintes deste EstadoII - a outros contribuintes deste Estado:: ((Redação dada pela Lei nº 11.072/97)Redação dada pela Lei nº 11.072/97)

(omissis)(omissis)

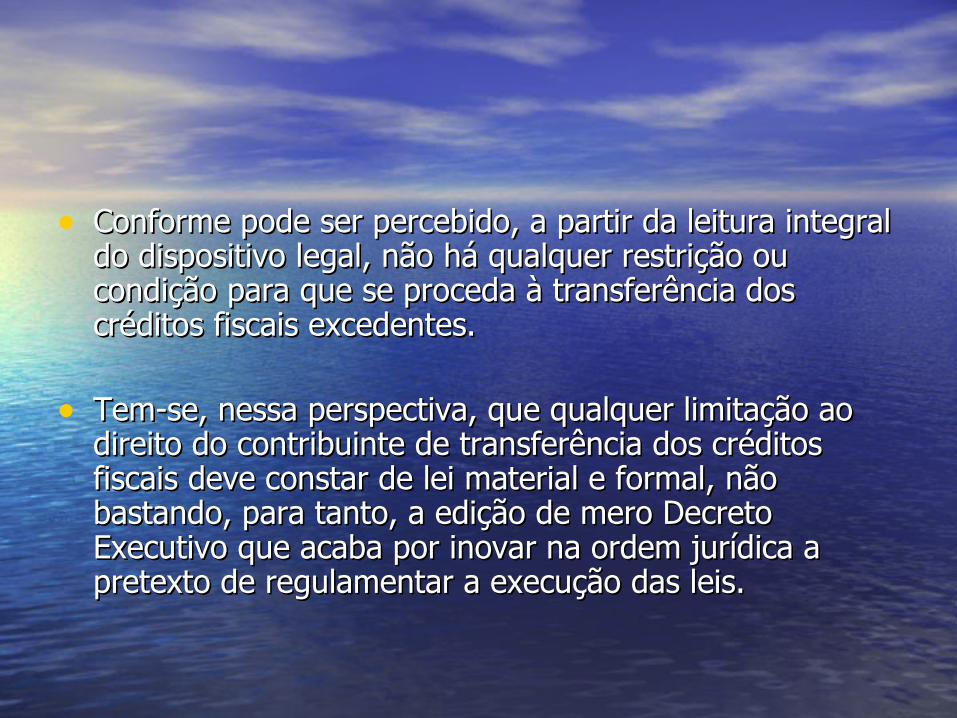

• Conforme pode ser percebido, a partir da leitura integral Conforme pode ser percebido, a partir da leitura integral do dispositivo legal, não há qualquer restrição ou do dispositivo legal, não há qualquer restrição ou condição para que se proceda à transferência dos condição para que se proceda à transferência dos créditos fiscais excedentes. créditos fiscais excedentes.

• Tem-se, nessa perspectiva, que qualquer limitação ao Tem-se, nessa perspectiva, que qualquer limitação ao direito do contribuinte de transferência dos créditos direito do contribuinte de transferência dos créditos fiscais deve constar de lei material e formal, não fiscais deve constar de lei material e formal, não bastando, para tanto, a edição de mero Decreto bastando, para tanto, a edição de mero Decreto Executivo que acaba por inovar na ordem jurídica a Executivo que acaba por inovar na ordem jurídica a pretexto de regulamentar a execução das leis. pretexto de regulamentar a execução das leis.

• Tal conclusão nada mais é do que simples Tal conclusão nada mais é do que simples manifestação do Princípio da Legalidade manifestação do Princípio da Legalidade Tributária. Tributária.

• Como decorrência, é intuitiva a percepção de Como decorrência, é intuitiva a percepção de que as restrições impostas pelo Estado do Rio que as restrições impostas pelo Estado do Rio Grande do Sul, mediante a edição de Decretos, Grande do Sul, mediante a edição de Decretos, estarão maculadas pela inconstitucionalidade estarão maculadas pela inconstitucionalidade sempre que ultrapassarem os limites para o qual sempre que ultrapassarem os limites para o qual foram concebidos.foram concebidos.

Posição do Tribunal de Justiça do Posição do Tribunal de Justiça do Estado do Rio Grande do SulEstado do Rio Grande do Sul

• Segundo orientação do TJRS, a LC 87/96, ao Segundo orientação do TJRS, a LC 87/96, ao disciplinar a questão da transferência dos saldos disciplinar a questão da transferência dos saldos credores acumulados, outorgou à lei estadual o credores acumulados, outorgou à lei estadual o estabelecimento de condições para a estabelecimento de condições para a transferência dos créditos fiscais a outros transferência dos créditos fiscais a outros contribuintes do mesmo Estado. A matéria é, contribuintes do mesmo Estado. A matéria é, pois, reservada à lei, o que implica dizer que os pois, reservada à lei, o que implica dizer que os Decretos editados pelo Poder Executivo não são Decretos editados pelo Poder Executivo não são instrumentos hábeis a impor restrições e instrumentos hábeis a impor restrições e limitações não previstas, por extrapolar sua limitações não previstas, por extrapolar sua função regulamentadora.função regulamentadora.

Vejam-se os seguintes julgados:Vejam-se os seguintes julgados:

• APELAÇÃO CÍVEL. MANDADO DE SEGURANÇA. ICMS. CRÉDITOS APELAÇÃO CÍVEL. MANDADO DE SEGURANÇA. ICMS. CRÉDITOS EXCEDENTES. TRANSFERÊNCIA. CONTRIBUINTE EM DÉBITO PARA EXCEDENTES. TRANSFERÊNCIA. CONTRIBUINTE EM DÉBITO PARA COM O FISCO. MATÉRIA RESERVADA À LEI. LC N.º 87/96. COM O FISCO. MATÉRIA RESERVADA À LEI. LC N.º 87/96. ILEGALIDADE DO DECRETO QUE IMPÕE CONDIÇÕES PARA A ILEGALIDADE DO DECRETO QUE IMPÕE CONDIÇÕES PARA A TRANSFERÊNCIATRANSFERÊNCIA. . A Lei Complementar n.º 87/96, dispondo sobre a A Lei Complementar n.º 87/96, dispondo sobre a transferência dos saldos credores excedentes, atribui à lei estadual transferência dos saldos credores excedentes, atribui à lei estadual estabelecer condições para a transferência a outros contribuintes estabelecer condições para a transferência a outros contribuintes do mesmo Estado (art. 25, § 2.º). Ilegalidade do Decreto n.º do mesmo Estado (art. 25, § 2.º). Ilegalidade do Decreto n.º 37.699/97, que exige a inexistência de débito para com o Fisco 37.699/97, que exige a inexistência de débito para com o Fisco pelo estabelecimento cessionário, porque a matéria é reservada à pelo estabelecimento cessionário, porque a matéria é reservada à lei. Ausência desta condição na legislação de regência (Lei lei. Ausência desta condição na legislação de regência (Lei Estadual n.º 8.820/89). É ilegal, por sua vez, o ato da autoridade Estadual n.º 8.820/89). É ilegal, por sua vez, o ato da autoridade impetrada que nega a transferência do saldo credor à impetrante. impetrada que nega a transferência do saldo credor à impetrante. Ordem concedida.Ordem concedida. Apelação desprovida. Sentença confirmada em Apelação desprovida. Sentença confirmada em reexame necessário. (Apelação e Reexame Necessário Nº 70023901507, reexame necessário. (Apelação e Reexame Necessário Nº 70023901507, Vigésima Primeira Câmara Cível, Tribunal de Justiça do RS, Relator: Marco Vigésima Primeira Câmara Cível, Tribunal de Justiça do RS, Relator: Marco Aurélio Heinz, Julgado em 14/05/2008)Aurélio Heinz, Julgado em 14/05/2008)

Tribunal de Justiça do Estado do Rio Tribunal de Justiça do Estado do Rio Grande do SulGrande do Sul

• AGRAVO DE INSTRUMENTO. DIREITO AGRAVO DE INSTRUMENTO. DIREITO TRIBUTÁRIO. CRÉDITOS DE ICMS (TIPO TRIBUTÁRIO. CRÉDITOS DE ICMS (TIPO EXPORTAÇÃO). APROVEITAMENTO. EXPORTAÇÃO). APROVEITAMENTO. POSSIBILIDADE DA LEI ESTADUAL ESTABELECER POSSIBILIDADE DA LEI ESTADUAL ESTABELECER LIMITAÇÕES E CONDIÇÕES. AUSÊNCIA DE LEI LIMITAÇÕES E CONDIÇÕES. AUSÊNCIA DE LEI FORMAL. ILEGALIDADE DAS CONDIÇÕES FORMAL. ILEGALIDADE DAS CONDIÇÕES ESTABELECIDAS EM MERO DECRETO EXECUTIVO. ESTABELECIDAS EM MERO DECRETO EXECUTIVO. OFENSA AO PRINCÍPIO DA LEGALIDADE. AGRAVO OFENSA AO PRINCÍPIO DA LEGALIDADE. AGRAVO DE INSTRUMENTO PROVIDO. DE INSTRUMENTO PROVIDO. (Agravo de (Agravo de Instrumento Nº 70024534448, Primeira Câmara Cível, Instrumento Nº 70024534448, Primeira Câmara Cível, Tribunal de Justiça do RS, Relator: Luiz Felipe Silveira Tribunal de Justiça do RS, Relator: Luiz Felipe Silveira Difini, Julgado em 29/05/2008)Difini, Julgado em 29/05/2008)

Tribunal de Justiça do Estado do Rio Tribunal de Justiça do Estado do Rio Grande do SulGrande do Sul