a não cumulatividade do pis e da cofins - abdf.com.br · a não cumulatividade do pis e da cofins...

TRANSCRIPT

7/4/2014

1

A não cumulatividade do PIS e daCOFINSMaurício [email protected]

A não cumulatividade do PIS e da COFINS

7/4/2014

2

Muito embora exista uma tendência em se afastar a aplicação absoluta das regras do IPI aos insumos no PIS/COFINS nos julgamentos do CARF, essa posição permanece adotada por muitos Tribunais Regionais Federais, que reconhecem a aplicação das IN-SRF Nº 247/02, art. 66, § 5º, E IN-SRF Nº 404/03, art. 8º, § 4º)

“(...) entende-se como insumos: I - utilizados na fabricação ou produção de bens destinados à venda: a) as matérias-primas, os produtos intermediários, o material de embalagem e quaisquer outros bens que sofram alterações, tais como o desgaste, o dano ou a perda de propriedades físicas ou químicas, em função da ação diretamente exercida sobre o produto em fabricação, desde que não estejam incluídas no ativo imobilizado;

b) os serviços prestados por pessoa jurídica domiciliada no País, aplicados ou consumidos na produção ou fabricação do produto; II - utilizados na prestação de serviços: a) os bens aplicados ou consumidos na prestação de serviços, desde que não estejam incluídos no ativo imobilizado; e b) os serviços prestados por pessoa jurídica domiciliada no País, aplicados ou consumidos na prestação do serviço.”

APELAÇÃO. MANDADO DE SEGURANÇA. PIS E COFINS. CREDITAMENTO. REFEIÇÕES,CONVÊNIO MÉDICO, VALE-TRANSPORTE, UNIFORME E SEGURO DE VIDA.IMPOSSIBILIDADE. 1. As Leis nº 10.637/2002 (PIS) e nº 10.833/2003 (COFINS)disciplinam a não-cumulatividade das contribuições PIS e COFINS, dispondo sobreos limites objetivos e subjetivos para a implementação dessa técnica de tributação.2. Diferentemente do que ocorre com o IPI e com o ICMS, cujas definições para aefetivação da não-cumulatividade estão expostas no texto constitucional, no quetange ao PIS e à COFINS, outorgou-se à lei infraconstitucional a tarefa de disporsobre os limites objetivos e subjetivos dessa técnica de tributação. (...)

6. Considerando-se que a materialidade do PIS e da COFINS abrange a totalidadedas receitas auferidas pela pessoa jurídica (art. 1º das Leis nºs 10.637/2002 e10.833/2003), eventuais exclusões da mencionada base de cálculo devem estarexpressamente previstas em lei. 9. Por corolário, não padecem deinconstitucionalidade o art. 66 da Instrução Normativa nº 247, de 21/11/2002,tampouco o art. 8º da Instrução Normativa nº 404, de 12/03/2004. 10. Inexistindoexpressa autorização legal ao creditamento na forma postulada pela impetrante,não cabe ao Poder Judiciário conferir benefício fiscal não previsto em lei, sob penade afronta ao art. 111 do Código Tributário Nacional. 11. Agravo Retido NãoConhecido e Apelação Improvida.

AMS 0054351120104036102 TRF3

7/4/2014

3

TRIBUTÁRIO. PIS. COFINS. INSUMOS. NÃO INCLUSÃO. DEPSESASDECORRENTES À TÍTULO DE LICENCIAMENTO PARA USO DE MARCAS. 1.O conceito de insumo dado pela jurisprudência do STJ ao tratar do IPI éperfeitamente transferível ao PIS e à COFINS, tendo-se que, além dosinsumos integrados ao produto final industrializado, apenas os de uso econsumo que são consumidos no processo de fabricação, sofrendodesgaste integral, direto e imediato, são passíveis de gerar direito acrédito decorrente de sua aquisição. 2. O art. 3º, inciso II, das Leis10.637/02 e 10.833/03 não autorizam a ampliação do referidoentendimento; na condição de insumo, o bem se incorpora no processode industrialização ao produto ou é consumido em tal processo de formaimediata e integral, não se enquadrando em tal condição as despesascom o licenciamento pelo uso de marcas, correspondentes aos gastospelo empresa, quando da aquisição do uso de propriedade intelectual. 3.Apelação desprovida. AC 00041729520104058103 TRF 5

TRIBUTÁRIO - PIS E COFINS - CREDITAMENTO - "INSUMOS" - PRODUTOS DELIMPEZA/DESINFECÇÃO E DEDETIZAÇÃO - PREVISÃO LEGAL ESTRITA. 1. A sistemáticadas Leis nº 10.637/2002 (PIS) e 10.883/2003 (COFINS) permite que a pessoa jurídicadesconte créditos calculados em relação a bens e serviços por ela utilizados comoinsumos na prestação de serviços por ela prestados ou fabricação de bens por elaproduzidos. 2. A IN/SRF nº 247, de 21 NOV 2002, com redação dada pela IN/SRF nº358, de 09 SET 2003 (dispõe sobre PIS e COFINS) e a IN/SRF nº 404/2004, definemcomo insumo os produtos "utilizados na fabricação ou produção de bens destinadosà revenda", assim entendidos como "as matérias primas, os produtosintermediários, o material de embalagem e quaisquer outros bens que soframalterações, tais como o desgaste, o dano ou a perda de propriedades físicas ouquímicas, em função da ação diretamente exercida sobre o produto em fabricação".(...)

4. Os produtos de limpeza, desinfecção e dedetização têm finalidades outras quenão a integração do processo de produção e do produto final, mas de utilização porqualquer tipo de atividade que reclama higienização, não compreendendo oconceito de insumo, que é tudo aquilo utilizado no processo de produção e/ouprestação de serviço, em sentido estrito, e integra o produto final. 5. Ocreditamento relativo a insumos, por ser norma de direito tributário, está jungidoao princípio da legalidade estrita, não podendo ser aplicado senão por permissivolegal expresso. AC 200438000375799 TRF1

7/4/2014

4

Decisões Favoráveis que adotam o conceito aplicado ao Imposto de Renda ereconhecem a ilegalidade das INs nºs 247 e 404.

TRIBUTÁRIO. PIS. COFINS. LEIS Nº 10.637/2002 E 10.833/2003, ART. 3º, INCISO II. NÃOCUMULATIVIDADE. AUSÊNCIA DE PARALELO COM O IPI. CREDITAMENTO DEINSUMOS. SERVIÇOS DE LOGÍSTICA DE ARMAZENAGEM, EXPEDIÇÃO DE PRODUTOS ECONTROLE DE ESTOQUES. ILEGALIDADE DAS INSTRUÇÕES NORMATIVAS SRF Nº247/2002 E 404/2004. CRITÉRIO DE CUSTOS E DESPESAS OPERACIONAIS.

(...)

O critério que se mostra consentâneo com a noção de receita é o adotado pelalegislação do imposto de renda. Insumos, então, são os gastos que, ligadosinseparavelmente aos elementos produtivos, proporcionam a existência do produtoou serviço, o seu funcionamento, a sua manutenção ou o seu aprimoramento. Sobessa ótica, o insumo pode integrar as etapas que resultam no produto ou serviço ouaté mesmo as posteriores, desde que seja imprescindível para o funcionamento dofator de produção. 7. As despesas com serviços de armazenagem, expedição deprodutos e controle de estoques, enquadram-se no conceito de insumos, uma vezque são necessárias e indispensáveis para o funcionamento da cadeia produtiva.APELAÇÃO CÍVEL Nº 0029040-40.2008.404.7100/RS. Des. Federal JOEL ILANPACIORNIK. Publicado em 21/07/2011

“TRIBUTÁRIO. PIS. COFINS. REGIME NÃO CUMULATIVO. DISTINÇÃO. CONTEÚDO.LEIS Nº 10.637/2002 E 10.833/2003, ART. 3º, INCISO II. LISTA EXEMPLIFICATIVA.

(...) A coerência de um sistema de não cumulatividade de tributo direto sobre areceita exige que se considere o universo de receitas e o universo de despesasnecessárias para obtê-las, considerados à luz da finalidade de evitar sobreposiçãodas contribuições e, portanto, de eventuais ônus que a tal título já tenham sidosuportados pelas empresas com quem se contratou.

3. Tratando-se de tributo direto que incide sobre a totalidade das receitasauferidas pela empresa, digam ou não respeito à atividade que constitui seuobjeto social, os créditos devem ser apurados relativamente a todas as despesasrealizadas junto a pessoas jurídicas sujeitas à contribuição, necessárias à obtençãoda receita.

4. O crédito, em matéria de PIS e COFINS, não é um crédito meramente físico, quepressuponha, como no IPI, a integração do insumo ao produto final ou seu uso ouexaurimento no processo produtivo.

5. O rol de despesas que enseja creditamento, nos termos do art. 3º das Leis10.637/02 e 10.833/03, possui caráter meramente exemplicativo. Restritivas são asvedações expressamente estabelecidas por lei.”

(TRF 4ª Região, 1ª Turma, AC nº 0000007-5.2010.404.7200/SC, Rel. JF convocadoLEANDRO PAULSEN, publicado em 05.07.2012)

7/4/2014

5

Minuta de voto do Ministro Mauro Campbell Marques, acompanhado pelosMinistros Castro Meira e Humberto Martins – o julgamento foi interrompidopedido vista pelo Ministro Herman Benjamin

“(...) 3. São ilegais o art. 66, §5º, I, "a" e "b", da Instrução Normativa SRF n. 247/2002 - Pis/Pasep (alterada pela Instrução Normativa SRF n. 358/2003) e o art. 8º, §4º, I, "a" e "b", da Instrução Normativa SRF n. 404/2004 - Cofins, que restringiram indevidamente o conceito de "insumos" previsto no art. 3º, II, das Leis n. 10.637/2002 e n. 10.833/2003, respectivamente, para efeitos de creditamento na sistemática de não-cumulatividade das ditas contribuições. 4. Conforme interpretação teleológica e sistemática do ordenamento jurídico em vigor, a conceituação de "insumos", para efeitos do art. 3º, II, da Lei n. 10.637/2002, e art. 3º, II, da Lei n. 10.833/2003, não se identifica com a conceituação adotada na legislação do Imposto sobre Produtos Industrializados -IPI, posto que excessivamente restritiva. Do mesmo modo, não corresponde exatamente aos conceitos de "Custos e Despesas Operacionais" utilizados na legislação do Imposto de Renda - IR, por que demasiadamente elastecidos.

5. São "insumos", para efeitos do art. 3º, II, da Lei n. 10.637/2002, e art. 3º, II,da Lei n. 10.833/2003, todos aqueles bens e serviços pertinentes ao, ou queviabilizam o processo produtivo e a prestação de serviços, que neles possamser direta ou indiretamente empregados e cuja subtração importa naimpossibilidade mesma da prestação do serviço ou da produção, isto é, cujasubtração obsta a atividade da empresa, ou implica em substancial perda dequalidade do produto ou serviço daí resultantes. Hipótese em que a recorrenteé empresa fabricante de gêneros alimentícios sujeita, portanto, a rígidas normasde higiene e limpeza. No ramo a que pertence, as exigências de condiçõessanitárias das instalações se não atendidas implicam na própria impossibilidadeda produção e em substancial perda de qualidade do produto resultante. Aassepsia é essencial e imprescindível ao desenvolvimento de suas atividades.Não houvessem os efeitos desinfetantes, haveria a proliferação demicroorganismos na maquinaria e no ambiente produtivo que agiriam sobre osalimentos, tornando-os impróprios para o consumo. Assim, impõe-se considerara abrangência do termo "insumo" para contemplar, no creditamento, osmateriais de limpeza e desinfecção, bem como os serviços de dedetizaçãoquando aplicados no ambiente produtivo de empresa fabricante de gênerosalimentícios. 7. Recurso especial provido. (RECURSO ESPECIAL Nº 1.246.317/MG)”

7/4/2014

6

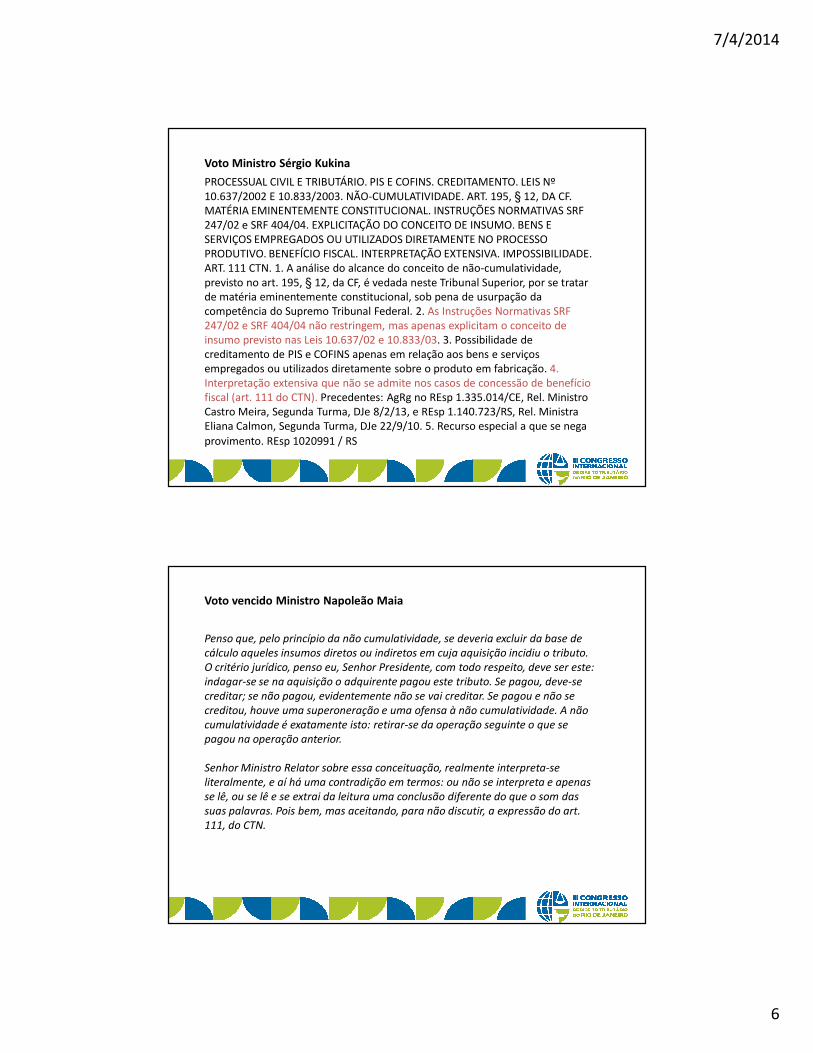

Voto Ministro Sérgio Kukina

PROCESSUAL CIVIL E TRIBUTÁRIO. PIS E COFINS. CREDITAMENTO. LEIS Nº 10.637/2002 E 10.833/2003. NÃO-CUMULATIVIDADE. ART. 195, § 12, DA CF. MATÉRIA EMINENTEMENTE CONSTITUCIONAL. INSTRUÇÕES NORMATIVAS SRF 247/02 e SRF 404/04. EXPLICITAÇÃO DO CONCEITO DE INSUMO. BENS E SERVIÇOS EMPREGADOS OU UTILIZADOS DIRETAMENTE NO PROCESSO PRODUTIVO. BENEFÍCIO FISCAL. INTERPRETAÇÃO EXTENSIVA. IMPOSSIBILIDADE. ART. 111 CTN. 1. A análise do alcance do conceito de não-cumulatividade, previsto no art. 195, § 12, da CF, é vedada neste Tribunal Superior, por se tratar de matéria eminentemente constitucional, sob pena de usurpação da competência do Supremo Tribunal Federal. 2. As Instruções Normativas SRF 247/02 e SRF 404/04 não restringem, mas apenas explicitam o conceito de insumo previsto nas Leis 10.637/02 e 10.833/03. 3. Possibilidade de creditamento de PIS e COFINS apenas em relação aos bens e serviços empregados ou utilizados diretamente sobre o produto em fabricação. 4. Interpretação extensiva que não se admite nos casos de concessão de benefício fiscal (art. 111 do CTN). Precedentes: AgRg no REsp 1.335.014/CE, Rel. Ministro Castro Meira, Segunda Turma, DJe 8/2/13, e REsp 1.140.723/RS, Rel. Ministra Eliana Calmon, Segunda Turma, DJe 22/9/10. 5. Recurso especial a que se nega

provimento. REsp 1020991 / RS

Voto vencido Ministro Napoleão Maia

Penso que, pelo princípio da não cumulatividade, se deveria excluir da base de

cálculo aqueles insumos diretos ou indiretos em cuja aquisição incidiu o tributo.

O critério jurídico, penso eu, Senhor Presidente, com todo respeito, deve ser este:

indagar-se se na aquisição o adquirente pagou este tributo. Se pagou, deve-se

creditar; se não pagou, evidentemente não se vai creditar. Se pagou e não se

creditou, houve uma superoneração e uma ofensa à não cumulatividade. A não

cumulatividade é exatamente isto: retirar-se da operação seguinte o que se

pagou na operação anterior.

Senhor Ministro Relator sobre essa conceituação, realmente interpreta-se

literalmente, e aí há uma contradição em termos: ou não se interpreta e apenas

se lê, ou se lê e se extrai da leitura uma conclusão diferente do que o som das

suas palavras. Pois bem, mas aceitando, para não discutir, a expressão do art.

111, do CTN.

7/4/2014

7

Voto vencido Ministro Napoleão Maia

Então, tenho para mim que os incentivos são imunidades, isenções ou não

incidências, quando vinculadas a um projeto, geralmente projeto de

desenvolvimento social como, por exemplo, os projetos que favoreciam a

Amazônia, o Nordeste, o Centro-Oeste etc. Este é um conceito de incentivo. A não

cumulatividade, penso eu, não é um incentivo, é uma metodologia de cálculo da

base do tributo.

Dou parcial provimento para contemplar na pretensão de crédito não de todos os

insumos, mas somente aqueles sobre nos quais houve uma incidência anterior,

em respeito à não cumulatividade, pois, então, teremos de admitir, pelo menos

nesses casos, que haverá, mais de uma vez, a exigência da mesma exação, e aí

estaria ofendida a não cumulatividade, a meu ver.

Maurício [email protected]

Este material foi desenvolvido especialmente para esteseminário e os conceitos utilizados sofreram ressalvasdo apresentador. Não nos responsabilizamos pelalegislação, jurisprudência e pelos modelos sugeridos acasos concretos que não sejam por nós analisados. Areprodução é autorizada, desde que citada a fonte.