hora local indicador data exp. ant. - acionista.com.br · 5 dezembro, 2013 análise reunião...

TRANSCRIPT

5 Dezembro, 2013

Análise

Reunião Matinal

Reunião Matinal | Estratégia

Análise XP

Abertura

DI deve reagir à Ata do Copom, que alterou comunicado na última reunião. Após se aproximar de R$ 2,40 ontem, o dólar acompanha eventos externos em meio à expectativa de redução dos estímulos do Fed. Agenda ainda traz Tombini e Mantega em SP, Anfavea, preço do IPO da CVC e leilões de swap e LTN/NTN-F.

Fechamento Ibovespa teve 3ª queda seguida, em dia de volatilidade, acompanhando exterior, onde o receio de que Fed comece a reduzir estímulos ditou rumo dos mercados. -0,3%, 50.215,79 pontos

Painel Corporativo

(+) SulAmérica (SULA11): Alívio para a seguradora.

(-) Vale (VALE5): Código de mineração fica para o ano que vem.

(=) Eletrobras (ELET3): Empréstimo para Eletrobras fica para 2014.

(+) Oi (OIBR4): Venda de torres reduz alavancagem da companhia.

(+) CSN (CSNA3): CSN faz acordo judicial com SulAmerica e IRB.

(-) Agronegócio: Acesso a 'arsenal' contra lagarta ainda é difícil.

(+) Banco do Brasil (BBAS3): BB aumenta capital social.

(+) Valid (VLID3): Reunião com o management. Permanecemos positivos com o case.

(=) Telecom: Telefónica tem que negociar Vivo ou sair da TIM.

Agenda do Dia

Índice

Resumo

Cotações

Macroeconomia

Painel Corporativo

Proventos

Carteiras Recomendadas

Disclaimer

William Castro Alves

Analista, CNPI

Hora Local Indicador Data Exp. Ant.

08:30 BRA COPOM Monetary Policy Meeting Minutes -- -- --

10:30 BRA Produção de veículos Anfavea Nov -- 323776

10:45 EUR BCE - taxa de refinanciamento Dez 5 0,0025 0,0025

10:45 EUR Taxa de facilidade de depósito BCE Dez 5 0 0

11:30 EUA Novos pedidos seguro-desemprego nov/30 323K 316K

11:30 EUA Seguro-desemprego nov/23 -- 2776K

11:30 EUA PIB anualizado a.t. 3T S 0,03 0,028

11:30 EUA Consumo pessoal 3T S 0,015 0,015

13:00 EUA Pedidos de fábrica Out -0,01 0,017

-- BRA Serasa Retail Activity -- -- --

quinta-feira, 5 de dezembro de 2013

Reunião Matinal | Estratégia

5 Dezembro, 2013

Reunião Matinal | Estratégia

Cotações

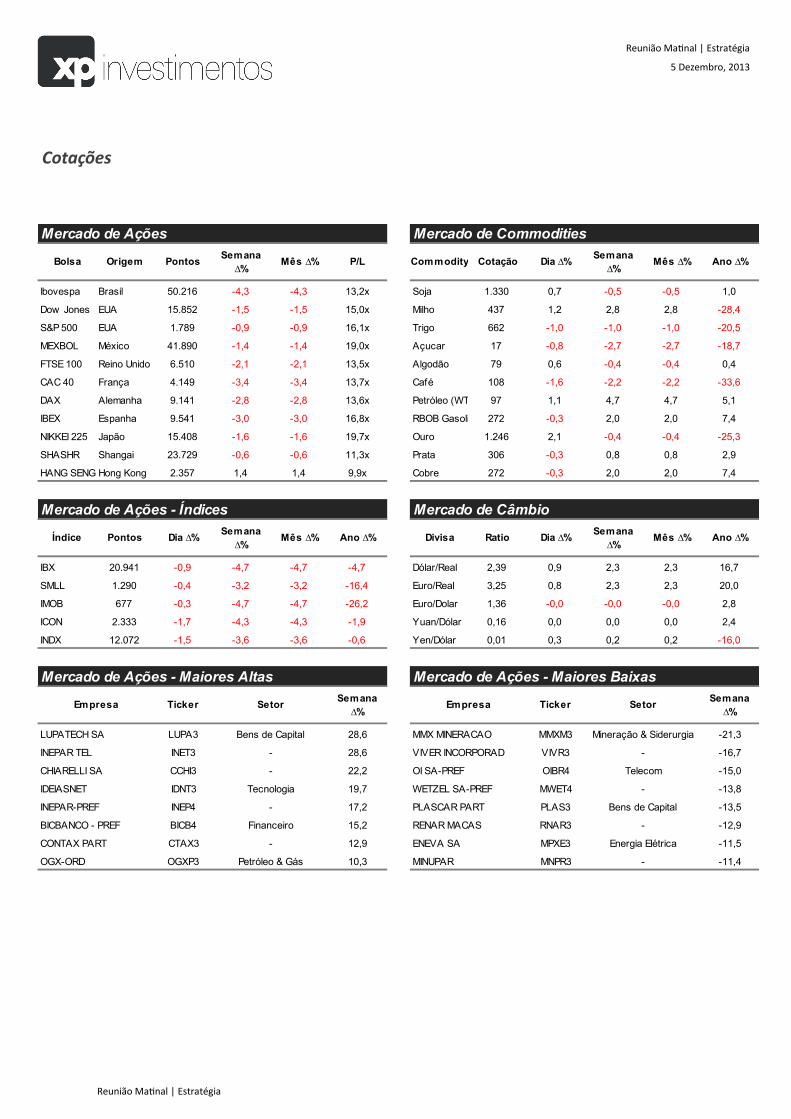

Mercado de Ações Mercado de Commodities

Ibovespa Brasil 50.216 -4,3 -4,3 13,2x Soja 1.330 0,7 -0,5 -0,5 1,0

Dow Jones EUA 15.852 -1,5 -1,5 15,0x Milho 437 1,2 2,8 2,8 -28,4

S&P 500 EUA 1.789 -0,9 -0,9 16,1x Trigo 662 -1,0 -1,0 -1,0 -20,5

MEXBOL México 41.890 -1,4 -1,4 19,0x Açucar 17 -0,8 -2,7 -2,7 -18,7

FTSE 100 Reino Unido 6.510 -2,1 -2,1 13,5x Algodão 79 0,6 -0,4 -0,4 0,4

CAC 40 França 4.149 -3,4 -3,4 13,7x Café 108 -1,6 -2,2 -2,2 -33,6

DAX Alemanha 9.141 -2,8 -2,8 13,6x Petróleo (WTI) 97 1,1 4,7 4,7 5,1

IBEX Espanha 9.541 -3,0 -3,0 16,8x RBOB Gasolina 272 -0,3 2,0 2,0 7,4

NIKKEI 225 Japão 15.408 -1,6 -1,6 19,7x Ouro 1.246 2,1 -0,4 -0,4 -25,3

SHASHR Shangai 23.729 -0,6 -0,6 11,3x Prata 306 -0,3 0,8 0,8 2,9

HANG SENG Hong Kong 2.357 1,4 1,4 9,9x Cobre 272 -0,3 2,0 2,0 7,4

Mercado de Ações - Índices Mercado de Câmbio

IBX 20.941 -0,9 -4,7 -4,7 -4,7 Dólar/Real 2,39 0,9 2,3 2,3 16,7

SMLL 1.290 -0,4 -3,2 -3,2 -16,4 Euro/Real 3,25 0,8 2,3 2,3 20,0

IMOB 677 -0,3 -4,7 -4,7 -26,2 Euro/Dolar 1,36 -0,0 -0,0 -0,0 2,8

ICON 2.333 -1,7 -4,3 -4,3 -1,9 Yuan/Dólar 0,16 0,0 0,0 0,0 2,4

INDX 12.072 -1,5 -3,6 -3,6 -0,6 Yen/Dólar 0,01 0,3 0,2 0,2 -16,0

LUPA3 28,6 MMXM3 -21,3

INET3 28,6 VIVR3 -16,7

CCHI3 22,2 OIBR4 -15,0

IDNT3 19,7 MWET4 -13,8

INEP4 17,2 PLAS3 -13,5

BICB4 15,2 RNAR3 -12,9

CTAX3 12,9 MPXE3 -11,5

OGXP3 10,3 MNPR3 -11,4

Bolsa Origem PontosSemana

∆%Mês ∆%

OI SA-PREF Telecom

Pontos Dia ∆%Semana

∆%Mês ∆%

Mercado de Ações - Maiores Altas

SetorEmpresa

Ano ∆%

Mercado de Ações - Maiores Baixas

Empresa Ticker SetorSemana

∆%

MMX MINERACAO

Ano ∆%

Divisa Ratio Dia ∆%Semana

∆%Mês ∆% Ano ∆%

Commodity Cotação Dia ∆%Semana

∆%Mês ∆%P/L

Índice

Financeiro

-

Petróleo & Gás

TickerSemana

∆%

Bens de Capital

-

-

Tecnologia

-

CONTAX PART

OGX-ORD

CHIARELLI SA

IDEIASNET

Mineração & Siderurgia

VIVER INCORPORAD

LUPATECH SA

INEPAR TEL -

INEPAR-PREF

BICBANCO - PREF

MINUPAR -

-

PLASCAR PART Bens de Capital

RENAR MACAS -

ENEVA SA Energia Elétrica

WETZEL SA-PREF

Reunião Matinal | Estratégia

5 Dezembro, 2013

Reunião Matinal | Estratégia

Macroeconomia O dia foi de perda nas bolsas do continente asiático e na Europa, os índices andam em patamar próximo a estabilidade e aguardam mais divulgação de dados da economia dos EUA. O destaque de hoje fica por conta da divulgação da ATA do Copom.

Ásia: os principais mercados asiáticos encerraram o pregão em baixa, destaque para o índice do Japão, o Nikkei, que após registrar ganhos perto do patamar máximo de seis anos, voltou a registrar forte baixa e encerrou o dia em 1,5% de perda. No ambiente macro, o primeiro-ministro, Shinzo Abe, aprovou um pacote econômico de US$ 182 bilhões para retirar a economia da deflação, mas ainda se tem dúvida sobre quais serão de fato os impactos econômicos.

Europa: as bolsas trabalham em ambiente quase estável, antes das reuniões do Banco Central Europeu e da Grã-Bretanha, além de dados dos EUA. A reunião para a decisão da política monetária do BoE acontecerá às 10 horas, seguido pela reunião do BCE que será as 10h45. A Espanha mostrou uma queda na produção industrial, que caiu 0,8% em outubro na comparação com o mesmo mês do último ano, e mostrou um crescimento de 0,8% em setembro.

EUA: a agenda de hoje fica por conta dos pedidos de auxílio-desemprego relativo a semana 30 de novembro, além do número de encomendas à indústria do mês de outubro e a segunda leitura do PIB do terceiro trimestre, no qual o mercado espera um crescimento de 3,1% ante 2,8% feito na primeira leitura.

Brasil: por aqui, o destaque ficou pela divulgação da ATA do Copom, no qual mostrou que a BC deve continuar com o ritmo de ajustes das condições monetárias.

Reunião Matinal | Estratégia

5 Dezembro, 2013

Reunião Matinal | Estratégia

Painel Corporativo (+) SulAmérica (SULA11): Alívio para a seguradora.

A Sul América S.A vem ao mercado prestar esclarecimentos acerca do teor da notícia veiculada pelo jornal Valor Econômico, edição de 03.12.2013, sob o título “Seguradora e CSN fecham acordo de US$ 168 milhões”: O mencionado acordo foi celebrado com o objetivo de extinguir a ação que discutia sinistros ocorridos na vigência de apólices de seguros contratadas em 2007 pela Companhia Siderúrgica Nacional (“CSN”), junto à controlada indireta Sul América Companhia Nacional de Seguros; Em atenção à exigências regulatórias e às políticas corporativas de subscrição de risco da SulAmérica, a mencionada apólice foi objeto de resseguro contratado junto ao IRB – Brasil Resseguros S.A. (“IRB”), restando para a Sul América Companhia Nacional de Seguros uma retenção de 0,32% do risco coberto na apólice; Nos termos do referido acordo, do montante total a ser pago à CSN, caberá à Sul América a importância de US$608.969,67, e ao IRB os 99,68% restantes, equivalentes a US$ 166.391.030,33, que serão pagos diretamente pelo IRB à CSN, não importando, portanto em qualquer despesa adicional para a Sul América.

Munido de maior abertura com relação aos encargos de cada parte relacionada ao processo, fica claro que a extinção da causa por meio de acordo não onera de forma significativa o grupo segurador. A decisão favorável a CSN tem impacto de US$ 166MM sobre a IRB Brasil Resseguros, cujo bloco de controle é formado pela União, Banco do Brasil, BB Seguridade, Bradesco, Itaú e o FIP Caixa Barcelona. A quantia representa cerca de 0,6% das provisões técnicas da instituição (ou 6,5Bi), não gerando grande pressão sobre o resultado final do grupo ressegurador.

(-) Vale (VALE5): Código de mineração fica para o ano que vem.

Depois de passar mais de dois anos em estudo no governo Dilma Rousseff, o Código de Mineração, enviado em junho ao Congresso, só deve ser votado no ano que vem. A informação foi confirmada ontem pelo relator do texto, deputado Leonardo Quintão (PMDB-MG). Segundo ele, o impasse ocorre por decisão do Palácio do Planalto de não abrir mão, entre outros pontos, de definir por decreto, quando desejar, os valores das alíquotas do royalty da mineração. O governo também seria contra a criação de cobrança de uma participação especial das minas mais produtivas, à semelhança do que é feito hoje com a indústria do petróleo. O Congresso vem tentando incluir essa tributação no texto do código como forma de compensar os municípios com um auxílio anual de R$ 2 bilhões. O deputado disse ontem ter se reunido por quatro horas no dia anterior para negociar o texto com representantes do governo. O encontro não resultou em acordo final porque a equipe de Dilma não teria cedido em nenhum dos três pontos levantados por ele, que fez concessões sobre 15 artigos. Após pressionar o Congresso a aprovar a toque de caixa o novo marco regulatório do setor de portos, o governo decidiu enviar o texto do Código de Mineração ao Congresso como um projeto de lei com urgência constitucional. Dessa forma, o texto ainda não está em vigor, diferentemente do que ocorreria se fosse editada uma medida provisória. Sem regras definidas e em meio a essas discussões no Congresso, empresas do setor têm preferido adiar investimentos.

Notícia negativa para o setor como um todo e que tem reflexos principalmente, em nossa visão, nas ações da Vale. Além da postergação de projetos, especialmente de mineradoras menores e de investidores estrangeiros no setor, a indefinição acerca desse importante tema afugenta possíveis investidores para as ações de Vale, na medida que reforça o tom de incerteza já existente com o Brasil. Ademais a indefinição resulta de uma postura intransigente do governo em negociações em temas importantes acerca da futura gerência política sobre o setor. Acreditamos sim que a postergação desse evento tende a ser marginalmente negativo para as ações de Vale no curto prazo.

(=) Eletrobras (ELET3): Empréstimo para Eletrobras fica para 2014.

Cancelado anteontem pelo Ministério da Fazenda após vir a tona que seria usado como mais uma manobra contábil, o empréstimo da Caixa para a Eletrobrás poderá ser efetivado em breve. O secretário do Tesouro Nacional, Arno Augustin, e o secretário-executivo do Ministério de Minas e Energia, Márcio Zimmermann, não descartaram ontem (4) a possibilidade de que essa operação seja realizada no próximo ano. Segundo a Eletrobrás, o empréstimo, no valor de R$ 2,6 bilhões, serviria para pagar dívidas de suas subsidiárias com um fundo setorial, a Reserva Global de Reversão (RGR). Mas analistas interpretaram o financiamento como uma forma de o governo abastecer o fundo sem emitir títulos públicos e, assim, piorar o resultado do superávit primário, que é a economia feita para pagar juros da dívida. Augustin atribuiu o cancelamento a uma “desinformação muito grande” no mercado. O secretário insistiu que o empréstimo não tinha impacto fiscal. Mas não garantiu que a operação esteja definitivamente abortada. “No momento está cancelada. Hoje, está cancelada, porque estava causando tumulto desnecessário”, disse. Zimmermann, que também preside o Conselho de Administração da estatal, defendeu que o empréstimo era vantajoso para a empresa. “Esse processo da Caixa era muito bom e tenho esperança de que saia em 2014. Torço para que saia”, afirmou. “Essa operação bancária beneficiaria a Eletrobrás, ao trocar um empréstimo com um determinado prazo por outro com prazo maior, carência maior e juros iguais.”

P/L EV/EBITDA P/VPA ROE

SUL AMERICA-UNIT SULA11Seguradora e corretora de seguros R$ 5.479 MM 9,9x - 1,4x 13%

Empresa Ticker Setor Valor de Mercado2014E

P/L EV/EBITDA P/VPA ROE

VALE SA-PF VALE5 Mineração (exceto petróleo e gas) R$ 186.045 MM 6,9x 5,3x 0,9x 14%

Empresa Ticker Setor Valor de Mercado2014E

P/L EV/EBITDA P/VPA ROE

ELETROBRAS ELET3Empresa de eletricidade, gas e agua R$ 11.396 MM 6,8x - 0,1x 3%

Empresa Ticker Setor Valor de Mercado2014E

Reunião Matinal | Estratégia

5 Dezembro, 2013

Reunião Matinal | Estratégia

Painel Corporativo (+) Oi (OIBR4): Venda de torres reduz alavancagem da companhia.

Ontem a Oi anunciou a venda de 2.007 torres à SBA Torres Brasil por R$ 1,525 bilhão. Pelo acordo, a SBA Torres pagará o valor em dinheiro e financiará a operação com caixa e emissão de dívidas no futuro. A Oi pagará aluguel para usar parte dessa infraestrutura. O que é importante se atentar em relação a essa operação?

(a) A companhia reduz o seu endividamento, ficando abaixo da meta de dívida líquida / Ebitda de 3x – Agora deve estar em 2,9x;

(b) Foi o melhor preço negociado pela Oi para venda das torres R$ 759 mil por cada torre, na última negociação as torres tinham sido vendidas por R$ 325 mil cada uma, demonstrando total comprometimento do management em buscar maiores retornos;

(c) Existem mais 3 mil torres que a companhia pode vender futuramente, porém a empresa não confirmou se venderá as mesmas, ou mesmo quantas serão vendidas;

(d) As despesas de aluguel das torres equivalem a 7,4% a.a. para a Oi, ou seja, bem menor do que o atual custo da dívida da Oi para financiamento;

(e) O valor de R$ 1,525 bilhão, representa 23% do Market cap da companhia de R$ 6,7 bilhões.

Classificamos a negociação como positiva para a Oi, as ações ontem fecharam em forte alta com OIBR4 +11% e OIBR3 +10,7%, porém permanecemos, ainda, cautelosos em relação a alavancagem da companhia, a necessidade de alto capex e menores retornos, devido a forte competição e, como citado, alto investimento para manter mercado. O que pode motivar novas altas nas ações? Mais vendas das torres, pois se decidirem vender as 3 mil torres restantes e no melhor cenário obtivessem o mesmo valor por unidade, a companhia poderia arrecadar R$ 2,277 bilhões, um valor considerável, ainda mais comparando com o baixo Market cap da companhia.

(+) CSN (CSNA3): CSN faz acordo judicial com SulAmerica e IRB.

A Companhia Siderúrgica Nacional (CSN) informou que celebrou acordo judicial, no valor de US$ 168 milhões, na ação de indenização contra a SulAmérica Companhia Nacional de Seguros e o IRB Brasil Resseguros. O objetivo da ação era o pedido de indenização decorrente de sinistro no sistema transportador de correias do Tecar e o colapso estrutural da Retomadora R3 e consequentes prejuízos causados. Ainda conforme o comunicado, também foi firmado, na mesma data, acordo judicial para desistência de ação movida pela companhia contra o IRB, em curso pela 45ª Vara Cível da comarca do Rio de Janeiro, tendo por objeto compelir o IRB a fornecer o serviço de resseguro, para assim capacitar a emissão de apólice de renovação do programa de seguro da CSN, referentes aos anos de 2008 e 2009.

Notícia positiva para CSN, uma vez que o sinistro representa 2,3% do valor de mercado da CSN, mas ainda mais relevante comparativamente ao lucro apresentado pela empresa nos últimos 12 meses (29,7%). Acreditamos numa reação positiva frente a tal notícia que advém das dificuldades percebidas pela empresa no primeiro semestre desse ano em função dos problemas ocorridos em suas máquinas.

P/L EV/EBITDA P/VPA ROE

OI SA-PREF OIBR4Telecomunicações e emissoras de TV e rádioR$ 7.650 MM 13,2x 4,4x 0,5x 4%

Empresa Ticker Setor Valor de Mercado2014E

P/L EV/EBITDA P/VPA ROE

SID NACIONAL CSNA3Siderurgia e indústria básica de outros metaisR$ 18.079 MM 17,0x 7,9x 1,9x 11%

Empresa Ticker Setor Valor de Mercado2014E

Reunião Matinal | Estratégia

5 Dezembro, 2013

Reunião Matinal | Estratégia

Painel Corporativo (-) Agronegócio: Acesso a 'arsenal' contra lagarta ainda é difícil.

A mobilização de importantes Estados até agora não foi suficiente para garantir o acesso dos agricultores ao benzoato de emamectina, defensivo considerado mais eficaz no combate à lagarta. A helicoverpa tem afetado principalmente lavouras de soja, milho e algodão no Brasil. Estima-se que os prejuízos causados por ela tenham somado R$ 2 bilhões na temporada 2012/13. Contudo, o temor cresceu na temporada atual, uma vez que a proliferação da praga tem sido mais rápida do que na safra passada. A declaração de emergência é fundamental para que seja permitida a importação do benzoato de emamectina, mas outras exigências acabaram por envolver os agricultores em um emaranhado burocrático que só interessa à lagarta. Com o inseticida ideal nas prateleiras ou não, o fato é que a helicoverpa deve provocar uma nova elevação nos custos de produção. Em Mato Grosso, o Imea, instituto de economia ligado à federação dos produtores do Estado (Famato), prevê que a lagarta contribua para uma alta de 36% nos custos da soja em 2013/14, para R$ 2.607 por hectare. Na Bahia, a projeção é de um gasto adicional de R$ 300 por hectare, alcançando R$ 2 mil por hectare.

Já comentamos a respeito do receio que adotamos com as empresas do setor do agronegócio – SLC Agrícola (SLCE3), Vanguarda Agro (VAGR3) e Brasil Agro (AGRO3). Ainda que a adoção e a necessidade do uso de defensivos se dê de forma diferenciada para cada empresa, a perspectiva é de uma pressão forte de custos por conta deste evento da (lagarta). Em conversa com agentes do mercado tivemos os seguintes feedbacks: Produtor de grande porte com atuação no centro-oeste: “Estamos bem cientes do problema, por isso estamos controlando fortemente a mesma com a aplicação de defensivos específicos. Por enquanto estamos conseguindo controlar muito bem, imaginamos que o impacto não virá na produtividade, mas tivemos sim um aumento de custo com defensivos nesta safra já prevendo uma maior aplicação dos mesmos. Atualmente a aplicação de defensivos para lagarta esta até 3 vezes maior.”

Produtores na Bahia Lagarta atacou na safra passada e o efeito foi muito danoso, pois eles não conheciam e foram pegos de surpresa, o que acarretou grandes prejuízos, mas que esse ano eles já estão mais preparados. Pelo fato da Bahia já ter decretado emergência está mais fácil adotar as medidas cabíveis, um deles ressaltou que Goiás e Minas ainda não conseguiram decretar.

Eng. Agrônomo e Doutor em Climatologia com atuação no RS:

De fato, a lagarta Helicoverpa armigera causa grandes danos às lavouras; no Rio Grande do Sul principalmente nas lavouras de soja e milho. O importante é identificar o inseto no início de desenvolvimento, com um a dois cm de comprimento, quando é mas fácil e eficiente a utilização de práticas de controle. Na verdade, no momento é difícil de fazer um prognóstico, pois a infestação no RS vai depender muito das condições meteorológicas, e os possíveis danos, da eficácia na identificação das lagartas e dos meios de controle que serão utilizados.

Especialista em grãos de uma cooperativa agroindustrial:

O ataque da lagarta Helicoverpa Armigera nas lavouras se deu de forma muito rápida e o controle ainda é limitado já que o princípio ativo especifico tem que ser importado e isso tem esbarrado nas burocracias. Nas regiões Centro Oeste e Norte onde o clima mais quente dificulta esse controle pois essas aplicações exigem climas mais amenos e nessa época do ano essas regiões tem temperaturas muito alta. O forte ataque dessas lagartas pode sim, prejudicar a produção já que aliado a isso teremos outras pragas e doenças fungicas mais ao final do ciclo da soja sem contar que em janeiro quando da definição do potencial produtivo o clima pode ser o grande vilão de se ter uma grande safra.

(+) Banco do Brasil (BBAS3): BB aumenta capital social.

O Banco do Brasil (BB) pretende aumentar seu capital social em R$ 5,6 bilhões a partir do uso de reservas estatutárias. Com isso, o capital social passará para R$ 54 bilhões. O BB diz que o objetivo é ampliar o limite para a emissão de instrumentos elegíveis a capital, dentro das regras de Basileia 3. Desde o começo de 2002, o BB tem lançado no mercado bônus que podem ser contabilizados como capital complementar pelas regras de Basileia 3. Em três operações, levantou US$ 3,75 bilhões. No fim de outubro, o BC autorizou o BB a usar bônus perpétuos para compor o capital complementar da instituição. Com isso, o índice de capital de nível 1 do banco passou de 10,32% e 10,9%. Outro tema que será abordado na reunião é o aumento do capital autorizado para R$ 110 bilhões. O BB afirma que isso traria agilidade em futuras capitalizações. Hoje o capital social máximo autorizado no BB é de R$ 80 bilhões. Os acionistas vão votar dia 19.

Com a expansão do capital social, a instituição ganha maior possibilidade de emitir dívidas subordinadas, modalidade de captação que é contabilizada como patrimônio de referência na métrica de Basiléia. Outra medida que pode ser considerada cabível, trata-se do aumento do capital. Movimento que, se confirmado, abre espaço para uma maior capitalização da instituição. Algo necessário em meio ao ritmo acelerado de concessão de crédito realizado e necessidade de maior liquidez para a adequação as novas regras de Basiléia III.

P/L EV/EBITDA P/VPA ROE

BANCO DO BRASIL BBAS3 Bancos e assemelhados R$ 80.661 MM 7,0x - 1,1x 16%

Empresa Ticker Setor Valor de Mercado2014E

Reunião Matinal | Estratégia

5 Dezembro, 2013

Reunião Matinal | Estratégia

Painel Corporativo (+) Valid (VLID3): Reunião com o management. Permanecemos positivos com o case.

Ontem tivemos uma reunião com o management da Valid (VLID3), destaque para a possibilidade do recente evento informado pela companhia na segunda-feira, dia 02/12, ser um evento transformacional para a empresa. A reunião nos deixou otimistas com a possibilidade da empresa vir a apresentar um crescimento interessante com essa nova frente de negócios, o que reforça a nossa visão positiva com as ações da companhia.

Sobre o deal com a ECT, comentamos que olhando o track record de projetos e de geração de valor da companhia, acreditamos que a Valid possa estar abrindo uma nova frente de receitas importante e com isso gerar mais valor aos seus acionistas. O acordo vai unir a rede de agências dos Correios em todo o país com a tecnologia da Valid em áreas como emissão eletrônica de documentos e certificação digital. A parceria vai agregar valor aos serviços prestados pelos Correios, que poderá reduzir custos e oferecer preços mais competitivos a clientes como bancos e concessionários de serviços públicos. Segundo ECT, os Correios precisam oferecer alternativas de serviços mais ágeis aos clientes a custos menores. Os bancos, por exemplo, buscam reduzir custos com a emissão e o envio de extratos. "É um serviço que queremos prover de maneira mais ágil e a preços menores para essas empresas", afirmou Oliveira.

Sobre a reunião, a associação anunciada tem boas chances de ser transformacional, mais uma vez, para a tese de investimentos da Valid, pois transmissão eletrônica de contas/extratos, que hoje são feitos via papel e transmissão/distribuição de documentos oficiais autenticados digitalmente (a Valid já tem um segmento de certificação digital rodando). E vale destacar que quando falamos sobre Correios e esse provável acordo, vale mencionar a capilaridade da companhia, em milhares de municípios brasileiros. Mais detalhes sobre o acordo não foram mencionados, só através do comunicado, a Valid estava com receio que o acordo pudesse vazar. Em breve a companhia divulgará maiores detalhes a respeito do acordo.

As ações seguem negociando a múltiplos extremamente baixos, 13x P/E 2014E, sem considerar os ganhos com esse provável acordo com os Correios, que gerará maior incremento da receita reduzindo o múltiplo P/E, hoje o mercado, dado o recente anúncio, não coloca no preço, pois não temos maiores informações a respeito.

Com relação a companhia, a mesma já fez uma reestruturação (fechou fábrica), corte de pessoal e custos no geral para se adaptar ao novo patamar de volumes, principalmente no segmento de meios de pagamento, acreditamos que as ações já sofreram o bastante devido aos menores volumes do segmento e que nesses níveis permanecem como um interessante case de investimentos, negociando a múltiplos baixos e com a opção do acordo com a ECT gerar um crescimento da receita da companhia.

(=) Telecom: Telefónica tem que negociar Vivo ou sair da TIM.

A Telefónica terá de optar entre vender 50% da Vivo ou se desfazer da participação que adquiriu na TIM por meio da compra de ações da Telco, holding que controla a Telecom Italia. As restrições foram impostas ontem à noite pelo Cade, durante julgamento do negócio em que a Telefónica obteve o controle da Vivo, ao comprar a participação da Portugal Telecom. O prazo para que a empresa cumpra a exigência foi mantido em sigilo. Para o conselheiro Eduardo Pontual, relator do processo, "a atuação em conjunto da Vivo com a TIM seria extremamente deletéria ao mercado".

A Telefónica mantém uma participação indireta na TIM Brasil, por meio do consórcio Telco que controla a Telecom Italia com 22,4% das ações ordinárias.

Difícil missão para a Telefónica, porém, dado que ela conhece melhor a Vivo, empresa possui maior Market share, melhor rede do que a TIM, ou seja, necessita de menores investimentos na rede em comparação a Vivo, diríamos que o mais provável seria a Telefónica se desfazer das ações da TIM. Lembrando que essa é a nossa opinião e não houve quaisquer declarações a respeito do assunto, tanto por parte da Telefónica quanto por parte da TIM.

Ainda falando sobre a TIM, a companhia, após ver o sucesso da venda das torres pela Oi, informou que admite a possibilidade de vender as torres da companhia, o que geraria uma entrada de caixa para a empresa. A TIM possui 7,5 mil torres. A companhia não informou se venderá todos os ativos ou formaria uma joint-venture com uma empresa especializada para administrar as torres.

P/L EV/EBITDA P/VPA ROE

VALID SA VLID3 Impressão e atividades auxiliares R$ 1.896 MM 14,3x 7,7x 2,9x 23%

Empresa Ticker Setor Valor de Mercado2014E

Reunião Matinal | Estratégia

5 Dezembro, 2013

Reunião Matinal | Estratégia

Proventos

Fonte: Análise XP e Bloomberg

1 - Dividend Yield estimado da empresa no ano em questão, com base no consenso das previsões do Bloomberg.

2 - Yield do provento a ser distribuído (valor bruto do provento ÷ preço de fechamento)

Atenção: A lista de empresa descrita acima tem caráter informativo, aconselhamos a verificação das informações junto a empresa (fato relevante)

para a validação de qualquer informação.

AREZZO INDUSTRIA ARZZ3 30/12/2013 31/01/2014 0,09 0,10 JCP Irregular 0,3% 2,1%

BANESTES BEES3 02/01/2014 03/02/2014 0,00 0,00 JCP Anual 0,4% 6,0%

BANCO DO BRASIL BBAS3 12/12/2013 30/12/2013 0,26 0,31 JCP Trimestral 1,1% 9,9%

FLEURY SA FLRY3 10/12/2013 20/12/2013 0,13 0,13 Dividendo Irregular 0,6% 2,5%

ITAU UNIBANCO ITUB3 23/12/2013 30/04/2014 0,17 0,20 JCP Mensal 0,6% 3,7%

ITAU UNIBAN-PREF ITUB4 23/12/2013 30/04/2014 0,17 0,20 JCP Mensal 0,6% 3,5%

MARCOPOLO POMO3 26/12/2013 31/03/2014 0,01 0,02 JCP Anual 0,3% 2,9%

MARCOPOLO-PREF POMO4 26/12/2013 31/03/2014 0,01 0,02 JCP Anual 0,3% 2,8%

Tipo FrequênciaYield do

Provento

Dividend

Yield (12m)

Próximos Proventos

Empresa Código Data ExData de

PGTOLíquido Bruto

Reunião Matinal | Estratégia

5 Dezembro, 2013

Reunião Matinal | Estratégia

Carteiras Recomendadas

Carteira XP -3,9 37,5 -12,1 15,9 76,5 -3,9 29,3 132,5 - - - -

dif. p.p. 13,7 p.p. 30,1 p.p. 6,0 p.p. 14,8 p.p. 31,5 p.p. 13,7 p.p. 40,8 p.p. 126,3 p.p. - - - -

Carteira XP Dividendos 11,8 16,4 3,6 29,3 41,8 11,8 27,7 142,8 - - - -

dif. p.p. 29,4 p.p. 9,0 p.p. 21,7 p.p. 28,3 p.p. -32,7 p.p. 29,4 p.p. 39,2 p.p. 115,0 p.p. - - - -

Carteira XP Small Caps -10,9 29,6 -18,9 - - -10,9 15,5 -6,4 - - - -

dif. p.p. 6,7 p.p. 22,2 p.p. 0,0 p.p. - - 6,7 p.p. 27,0 p.p. 21,9 p.p. - - - -

Carteira XP Alpha -2,5 - - - - - - -2,5 - - - -

dif. p.p. -8,3 p.p. - - - - - - -8,3 p.p. - - - -

Ibovespa -17,6 7,4 -18,1 1,0 45,0 -17,6 -11,5 6,2 - - - -

Carteira XP 2,0 1,7 -3,3 -2,5 -2,2 -8,9 2,7 -1,6 5,0 6,9 0,5 -3,4

dif. p.p. 4,0 p.p. 5,6 p.p. -1,4 p.p. -1,7 p.p. 2,1 p.p. 2,4 p.p. 1,1 p.p. -5,3 p.p. 0,4 p.p. 3,2 p.p. 3,8 p.p. 0,9 p.p.

Carteira XP Dividendos 5,7 3,2 0,4 2,7 -0,7 -6,3 -1,9 1,0 5,8 5,7 0,1 -3,5

dif. p.p. 7,6 p.p. 7,1 p.p. 2,2 p.p. 3,4 p.p. 3,6 p.p. 5,0 p.p. -3,5 p.p. -2,7 p.p. 1,2 p.p. 2,0 p.p. 3,3 p.p. 0,8 p.p.

Carteira XP Small Caps 4,5 2,5 0,0 -3,1 -2,6 -9,5 3,4 -7,6 2,8 3,8 -1,4 -2,5

dif. p.p. 6,4 p.p. 6,4 p.p. 1,9 p.p. -2,3 p.p. 1,7 p.p. 1,8 p.p. 1,7 p.p. -11,3 p.p. -1,8 p.p. 0,1 p.p. 1,9 p.p. 1,8 p.p.

Carteira XP Alpha - - - - - - -1,1 -5,9 9,0 7,3 -5,2 -5,4

dif. p.p. - - - - - - -2,8 p.p. -9,6 p.p. 4,3 p.p. 3,6 p.p. -1,9 p.p. -1,1 p.p.

Ibovespa -2,0 -3,9 -1,9 -0,8 -4,3 -11,3 1,6 3,7 4,7 3,7 -3,3 -4,3

*Inicial: Carteira XP 30/4/2009, Carteira XP Dividendos 2/1/2009, Carteira XP Small Caps 30/12/2010, Carteira XP Alpha 28/6/2013.

mai/13 dez/13jun/13 jul/13 ago/13 set/13 out/13 nov/13Portfólio jan/13 fev/13 mar/13 abr/13

Performance: Carteiras XP

Portfólio 2013 2012 2011 2010 2009Últimos

12 m

Últimos

24 mInicial*

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

jan-13 fev-13 mar-13 abr-13 mai-13 jun-13 jul-13 ago-13 set-13 out-13 nov-13

DESEMPENHO ANUAL

Carteira XP Carteira XP Divdendos Carteira XP Small Caps Carteira XP Alpha Ibovespa

Reunião Matinal | Estratégia

5 Dezembro, 2013

Reunião Matinal | Estratégia

Disclaimer

1. O atendimento de nossos clientes pessoas físicas e jurídicas (não institucionais) é realizado por agentes de investimento. Todos os agentes de investimento que atuam através da XP Investimentos CCTVM S/A (“XP

Investimentos Corretora”) encontram-se devidamente registrados na Comissão de Valores Mobiliários. A relação completa de agentes de investimento da XP Investimentos Corretora pode ser consultada no site http://

www.cvm.gov.br > Agentes Autônomos > Relação dos Agentes Autônomos contratados por uma Instituição Financeira > Corretoras > XP Investimentos e no site http://www.xpi.com.br, da XP Investimentos. Na forma

da legislação da CVM, o agente autônomo de investimento não pode administrar ou gerir o patrimônio de investidores. O agente de investimento é um intermediário e depende da autorização prévia do cliente para

realizar operações no mercado financeiro.

2. Este relatório foi elaborado pela XP Investimentos CCTVM S/A (´XP Investimentos Corretora´) e tem como único propósito fornecer informações que possam ajudar o investidor a tomar sua decisão de investimento.

Este relatório não constitui oferta ou solicitação de compra ou venda de qualquer instrumento financeiro. As informações contidas neste relatório são consideradas confiáveis na data da divulgação deste relatório e

foram obtidas de fontes públicas consideradas confiáveis.

3. O analista de investimento responsável pela elaboração deste relatório, em conformidade ao artigo 17, I, da Instrução Normativa CVM n. 483/10, declara que as recomendações expressas neste relatório refletem

única e exclusivamente suas opiniões pessoais e foram produzidas de forma independente, inclusive em relação à pessoa ou a instituição à qual está vinculado.

4. O analista de investimento está indiretamente envolvido na intermediação dos valores mobiliários objeto deste relatório, em conformidade ao artigo 17, II, c, da Instrução Normativa CVM n. 483/10.

5. A remuneração do analista de investimento responsável por este relatório é indiretamente influenciada pelas receitas provenientes dos negócios e operações financeiras realizadas pela pessoa a que esteja vinculado,

em conformidade ao artigo 17, II, e, da Instrução Normativa CVM n, 483/10.

6. Os instrumentos financeiros discutidos neste relatório podem não ser adequados para todos os investidores. Este relatório não leva em consideração os objetivos de investimento, situação financeira ou necessidades

específicas de cada investidor. Os investidores devem obter orientação financeira independente, com base em suas características pessoais, antes de tomar uma decisão de investimento. A rentabilidade de

instrumentos financeiros pode apresentar variações, e seu preço ou valor pode aumentar ou diminuir. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou

garantia, de forma expressa ou implícita, é feita neste relatório em relação a desempenhos futuros. A XP Investimentos Corretora se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos,

que venham a decorrer da utilização deste relatório ou seu conteúdo.

7. Este relatório não pode ser reproduzido ou redistribuído para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da XP Investimentos Corretora.

Informações adicionais sobre os instrumentos financeiros discutidos neste relatório se encontram disponíveis quando solicitadas.

8. A Ouvidoria da XP Investimentos Corretora tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus problemas. Para contato,

ligue 0800 722 3710.

9. O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da Corretora: www.xpi.com.br.

10. Inexistem situações de conflitos de interesses entre a XP Investimentos e a utilização desse produto.

11. Este relatório é baseado na avaliação dos fundamentos de determinadas empresas e dos diferentes setores da economia. A análise do ativo objeto do relatório utiliza como informação os resultados divulgados

pelas companhias emissoras e suas projeções. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento.

12. Este produto é indicado, sobretudo, a investidores cujo perfil haja sido definido como Moderado, Moderado-agressivo, Agressivo, de acordo com a Política de Suitability empregada pela XP Investimentos.

13. Ação é uma fração do capital de uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento no qual a rentabilidade não é preestabelecida, dependendo das cotações nos

mercados. O investimento em ações é um investimento de risco e os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de forma expressa ou

implícita, é feita neste material em relação a desempenhos. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento, podendo

resultar até mesmo em significativas perdas patrimoniais. A duração recomendada para o investimento é de médio-longo prazo. O patrimônio do cliente não está garantido neste tipo de produto.