grupo i – classe v – plenário - cidadão | … · web viewtc 003.501/2001-7 natureza:...

TRANSCRIPT

GRUPO I – CLASSE V – PlenárioTC 003.501/2001-7Natureza: Relatório de AuditoriaEntidades: Instituto Nacional do Seguro Social – INSS e Empresa de Processamento de Dados da Previdência

Social – DataprevResponsáveis: Francisco Fernando Fontana e Ramon Eduardo Barros Barreto

Ementa: Relatório de Auditoria junto ao Instituto Nacional do Seguro Social – INSS e Empresa de Processamento de Dados da Previdência Social – Dataprev. Inexistência de uma ação efetiva da gestão de segurança. Inexistência de um plano diretor de tecnologia da informação. Determinações ao INSS e à Dataprev.

RELATÓRIO

Trata-se de Auditoria realizada junto ao INSS e Dataprev, dando cumprimento ao item 8.4.1 da Decisão nº 633/2000 – Plenário, de 09/08/2000, que determinava a realização de verificação no grau de confiabilidade dos sistemas de informação da Previdência Social.

Os trabalhos de auditoria foram realizados pela Secretaria Adjunta de Fiscalização – ADFIS, que elaborou relatório às fls. 27/79, Volume Principal, cuja qualidade nos impele a apresentar cumprimentos.

A Unidade Técnica, então, se manifestou nos seguintes termos, que transcrevo no essencial, in verbis:

“...7.RESUMO EXECUTIVO

Trata-se de Auditoria nos Sistemas Informatizados da Previdência Social, abrangendo o Instituto Nacional de Seguro Social – INSS, a Empresa de Processamento de Dados da Previdência Social – Dataprev e o Comitê de Tecnologia e Informação do INSS – CTINF, realizada no período de 19/03 a 22/06/2001, por servidores da ADFIS, 4ª SECEX, SECEX/RJ e SEINF, sob a coordenação da primeira.

Os trabalhos de auditoria foram realizados em cumprimento ao item 8.4.1 da Decisão nº 633/2000 – Plenário, de 09/08/2000, TC 014.933/1999-3 – Representação, o qual determina que ‘se verifique o grau de confiabilidade dos sistemas de informação da Previdência Social’. Dada a grande abrangência do termo confiabilidade, a equipe deu maior ênfase aos seguintes aspectos: aferição da confiabilidade dos sistemas, com base em padrões preestabelecidos (Norma ISO/IEC 17799:2000; Orange Book, do Departamento de Defesa Americano; PA 02 – Procedimentos de Auditoria de Sistemas, do TCU; e Manual de Auditoria de Sistemas, do TCU); avaliação do controle na utilização de operações especiais nos sistemas Atualização Especial de Benefícios (AEB) e Cadastro Nacional de Informações Sociais (CNIS); verificação das ações já implementadas, com vistas ao cumprimento das determinações emanadas da Decisão nº 1049/2000TCU-Plenário, referentes aos sistemas informatizados; e, por fim, análise detalhada do funcionamento e informações nos sistemas de controle de acesso lógico, tendo em vista as falhas verificadas na auditoria de 1999.

Em relação aos padrões Orange Book e ISO/IEC 17799, a equipe constatou que os sistemas da Previdência Social analisados demonstraram uma insuficiência de cumprimento às normas em ambos os casos, atingindo classe D – Proteção Mínima, quando a desejada seria B2 – Proteção estruturada (Orange Book) e descumprindo 13 itens da ISO/IEC 17799, o que impediria a concessão do certificado de adequação.

Quanto aos controles internos, verificados com base em recomendações do Manual e dos Procedimentos de Auditoria de Sistemas do TCU, a equipe identificou que a Dataprev vem realizando vários trabalhos de auditoria interna e desenvolveu, inclusive, um sistema para controle e acompanhamento das atividades realizadas e das ações adotadas para o cumprimento das determinações. Destacamos, porém, sua incapacidade de emanar determinações para toda a esfera da Previdência, apesar de algumas constatações feitas em seus trabalhos exigirem tal abrangência. As

Auditorias Internas do INSS e do MPAS, por sua vez, são inoperantes no que se refere à área de Tecnologia da Informação. Apesar de existirem setores responsáveis por tais trabalhos (Auditoria do INSS e CTINF), não é dada a importância devida para tal área. A fim de dotar a Previdência Social de um instrumento direcionador de projetos, diretrizes e investimentos nessa área, foi contratada uma consultoria para elaborar o Plano Diretor de Tecnologia e Informação da Previdência Social – PDTI, projeto no âmbito do PROAST – Projeto de Assistência Técnica para Modernização da Previdência Social, financiado com recursos do Banco Mundial (BIRD). O término dos trabalhos e apresentação do relatório final pela empresa contratada – KPMG Consulting, vencedora de processo licitatório, está previsto para setembro de 2001.

Além disso, destacamos a atuação da Força Tarefa, composta pelo Departamento de Polícia federal, Ministério Público e INSS, que vem realizando levantamentos importantes, embora localizados na área de concessão de benefícios do Rio de Janeiro, alertando para a existência de diversas formas de execução de fraudes contra a Previdência Social, inclusive com a utilização de sistemas informatizados.

Durante a análise do cumprimento, por parte da Dataprev, INSS e Comitê de Tecnologia da Informação do INSS, das determinações referentes à Tecnologia da Informação constantes da Decisão n° 1049/2000 TCU – Plenário, a equipe constatou o não cumprimento de várias delas, o que evidencia a existência de problemas na estrutura funcional na condução das ações de Tecnologia da Informação na Previdência Social. Como exemplos de falhas encontradas, podemos citar a falta de coordenação da área e a inoperância do CTINF no que concerne à implementação de ações (determinação 8.4.2); a inoperância da Empresa na implementação das ações na área de segurança (determinações 8.2.1, 8.3.3, 8.3.4 e 8.3.6); e a falta de planejamento e condução de projetos, levando à existência de uma descontinuidade crônica em seu prosseguimento, por vários fatores e em várias fases de seu desenvolvimento (determinações 8.1.4, 8.1.6, 8.1.9, 8.2.3, 8.2.4, 8.3.7, 8.3.8 e 8.3.10).

Ao analisar os controles gerais, de aplicativos e de acesso lógico, a equipe constatou diversas falhas de ordem estrutural, as quais poderão ser resolvidas com a implementação das recomendações a serem emanadas no relatório final do PDTI. Os principais focos de ocorrências identificadas que podem comprometer a confiabilidade dos sistemas da Previdência Social relacionam-se à instituição de políticas, padrões e procedimentos organizacionais; programa geral de segurança; documentação do plano de contingência; classificação dos recursos de informação, lista de autorização e níveis de acesso, entre outros controles físicos e lógicos de acesso; planejamento, desenvolvimento e implementação de aplicativos.

Em síntese, a equipe identificou várias falhas na condução da sistemática de Tecnologia da Informação da Previdência que deixam suas informações vulneráveis a ataques de origens diversas. Os problemas encontrados mostram um quadro preocupante em vários níveis de gestão: estrutural, funcional e operacional. Algumas ações já foram tomadas pelos órgãos da Previdência Social, principalmente no que se refere à adequação de sua estrutura organizacional referente à Tecnologia de Informação. As propostas de solução que devem emanar dos relatórios finais do PDTI da KPMG se proporão a solucionar essas falhas.

As propostas da equipe de auditoria, ora submetidas à apreciação superior, visam:a)dar ao Tribunal informações sobre o andamento das ações de TI tomadas pela Previdência Social (envio de

informações periódicas);b)melhoria do Sistema de Controle de Acesso;c)controle de utilização de funções críticas do sistema (AEB);d)normatização da segurança de informações;e)acompanhamento de implementação de soluções (PDTI);f)verificação de ocorrência de fraudes (auditoria em benefício);g)controle de determinações por outros órgãos.

8.INTRODUÇÃO

Esta fiscalização foi coordenada pela Adfis por meio do Projeto de Auditoria da Tecnologia da Informação vinculado à mesma. A Resolução 140/2000 deste Tribunal, no inciso VI do art.14, estabelece como competência da Adfis: ‘coordenar projetos de auditoria, especialmente de sistemas, que requeiram conhecimento técnico especializado não específico de outras unidades técnicas da Secretaria-Geral de Controle Externo, podendo contar com o apoio de servidores lotados em qualquer unidade do Tribunal ou de especialistas externos, observada a legislação pertinente’. Com o objetivo de pesquisar, desenvolver e disseminar técnicas e ferramentas de Auditoria da TI, além de coordenar a execução das auditorias de TI mais complexas realizadas pelo Tribunal foi criado o Projeto de Auditoria da Tecnologia da Informação.

8.1BREVE RELATO SOBRE AS UNIDADES FISCALIZADAS

Conforme os autos exarados como resultado da auditoria realizada em 1999, já referenciada, a Previdência Social vem passando por uma série de transformações estruturais. Haja visto a publicação do Decreto nº 3.838, de 06/06/2001, que aprova nova estrutura regimental e o quadro demonstrativo dos cargos em comissão e das funções gratificadas do INSS.

O relacionamento teoricamente existente entre as três entidades que compõem a Previdência Social pode ser assim resumido: toda a política previdenciária é de responsabilidade do MPAS, com o INSS atuando como unidade operacional, responsabilizando-se pela prestação de serviços ao cliente, e a Dataprev oferecendo suporte de Tecnologia da Informação (TI).

Desde o decorrer daquela auditoria, percebemos a atuação efetiva de alguns novos elementos pertencentes a essa estrutura, tornando-se responsáveis diretos pelas decisões emanadas para toda a Previdência Social. Devemos destacar, no tocante à área de Tecnologia da Informação, objeto de nosso trabalho, a atuação do Comitê de Tecnologia e Informação do INSS. Algumas ações, antes inexistentes ou executadas de forma descentralizada, passaram a ser rotineiras e de responsabilidade desse Comitê:

a)propostas de instrumentos normativos;b)criação de grupos de trabalhos;c)apresentação de balanços das atividades implementadas;d)apresentação de novos projetos e novas implementações em sistemas;e)propostas de aquisições de software e hardware;f)discussão de problemas em sistemas; eg)acompanhamento de projetos em desenvolvimento.

8.2Legislação Pertinente e Diretrizes Governamentais Aplicáveis

A partir do início do ano de 2000, devido às várias ações implementadas para se conter problemas relativos ao ‘bug do milênio’, o Governo Federal vem se empenhando em estabelecer políticas aplicáveis à tecnologia da informação. Antes, a segurança das aplicações e das informações dependiam de ações isoladas de cada órgão governamental.

Assim, tínhamos como legislação básica aplicável a todos os órgão do Governo, somente o Decreto nº 1.048, de 21/01/1994, que trata do Sistema de Administração dos Recursos da Informação e Informática – SISP, muito pouco atuante. Com o advento do Decreto nº 3.505, de 13/06/2000, instituindo a Política de Segurança da Informação nos órgãos e entidades da Administração Pública Federal, gerou-se a obrigatoriedade de serem criadas normas de segurança, como acontece em alguns países da Europa e nos Estados Unidos da América.

Foi publicada, ainda, a Lei nº 9.983, de 14/07/2000, acrescentando ao Código Penal a tipificação dos crimes contra a Previdência Social, incluindo crimes contra ou com a utilização de sistemas de informação.

Também no contexto de segurança, seguindo as diretrizes exaradas pelo citado Decreto nº 3.505, encontra-se em processo de consulta pública, pela Associação Brasileira de Normas Técnicas – ABNT, o Código de Prática para a

Gestão da Segurança da Informação, que, quando aprovado, será convertido em Norma equivalente à ISO/IEC 17799:2000. Tendo em vista sua larga utilização no mercado, inclusive pela Dataprev, adotaremos tal norma como um dos paradigmas de nossa avaliação.

O Orange Book, normativo do Departamento de Defesa Norte Americano (DoD), será outro instrumento normativo que balizará nosso trabalho, tendo em vista sua larga aceitação internacional nos setores público e privado e sua utilização em vários países, principalmente EUA, França, Alemanha, Holanda e Reino Unido.

8.3Objeto da Fiscalização

O objeto principal do trabalho são os sistemas de informação da Previdência Social. Entendemos que a definição de sistemas, aqui referenciada, deva ter uma interpretação bem ampla, englobando desde os sistemas organizacionais, como os sistemas específicos de tratamento de dados, até as próprias informações manipuladas por eles, conforme norteiam os instrumentos normativos já citados no item 8.2.

8.4Objetivos e Escopo da Fiscalização

O item 8.4.1 da Decisão 633/2000, já citada, determina ‘verificar o grau de confiabilidade dos sistemas de informação da Previdência Social’.

O estabelecimento de parâmetros que sirvam de subsídio para a afirmação de que um ambiente onde se alojam sistemas informatizados seja seguro, dando-lhes confiabilidade é uma atividade complexa. Os modelos atualmente em utilização prevêem alguns princípios básicos a serem observados para proteção de dados e sistemas:

a)disponibilidade: estão sempre aptos a serem utilizados;b)integridade: oferecem respostas completas e corretas;c)confidencialidade: são disponíveis apenas a que tenha permissão para sua utilização; ed)autenticidade: a informação é sempre válida e verdadeira.A verificação da observância desses princípios requer análises estruturais, funcionais e operacionais em todo o

órgão ou conjunto de órgãos a serem auditados. Assim, por se tratar de um tema bastante abrangente, a equipe decidiu dar maior ênfase a alguns aspectos:

a) aferir a confiabilidade dos sistemas, com base em padrões preestabelecidosi) Norma ISO/IEC 17799:2000;ii) Orange Book do DoD;iii) PA 02 – Procedimentos de Auditoria de Sistemas do TCU; eiv) Manual de Auditoria de Sistemas do TCU;b) avaliar o controle na utilização de operações especiais nos sistemasi) Atualização Especial de Benefício – AEB;ii) Cadastro Nacional de Informações Sociais – CNIS;c) verificar as ações já implementadas, com vistas ao cumprimento das determinações emanadas da Decisão nº

1049/2000TCU-Plenário, referentes aos sistemas informatizados;d) realizar análise detalhada do funcionamento e informações nos sistemas de controle de acesso lógico, tendo

em vistas as falhas verificadas na auditoria de 1999.

8.5Metodologia Utilizada na Fiscalização

Além de seguir os procedimentos sugeridos pelo Manual de Auditoria de Sistemas, esta equipe realizou procedimentos pioneiros no que diz respeito às auditorias de desempenho realizadas pelo Tribunal.

Assim, os trabalhos tiveram início com uma reunião onde participaram, além dos membros da equipe de auditoria e o Gerente do Projeto de ATI, o Secretário Adjunto de Fiscalização, Cláudio Souza Castello Branco, o

Relator, Exmo Sr. Ministro Adylson Motta e o Ministro da Previdência e Assistência Social, Roberto Brant. Tal iniciativa permitiu que a auditoria fosse conduzida de uma maneira harmoniosa, a partir do momento em que se concluiu sobre o interesse comum nos resultados buscados, apesar da sensibilidade dos assuntos tratados.

Outra iniciativa pioneira diz respeito à participação efetiva, em todas as etapas do trabalho, de auditor da Dataprev, Renato Sérgio Vieira, o que, devido ao seu conhecimento específico das situações da Empresa, permitiu:

a)conhecimento detalhado da situação da entidade;b)maior facilidade de acesso às informações; ec)maior adequação das sugestões à realidade da entidade.Além disso, todos os achados e falhas encontrados foram comunicados à direção da Empresa, agilizando o

processo de correção e adequação dos sistemas.Seguindo, ainda, as boas práticas de auditoria, a equipe buscou entrar em contato com outros órgãos que

poderiam estar desenvolvendo ações que viessem ao encontro do objetivo traçado. Nesse sentido, firmamos acordo formal de colaboração, conforme documento às fls. 001 e 002 do Volume 7, com a Força Tarefa destinada ao combate aos crimes previdenciários, instituída pela Portaria MPAS/GM nº 3.700/200, de 08.03.2000, possibilitando troca de informações e de sugestões focadas na área de tecnologia da informação.

Foram solicitados alguns documentos ao Ministério da Previdência, conforme ofícios de fls. 13 a 17, para análise de cumprimento de determinações e adequação de desenvolvimento de soluções.

Realizamos, também, várias reuniões para tratar de assuntos específicos com as áreas responsáveis da Dataprev e do INSS e com seus dirigentes.

Ademais, foram solicitadas várias extrações de dados de sistemas, conforme ofícios 03 a 05, e extraímos informações sobre pessoal dos órgãos da Previdência Social no Sistema Integrado de Administração de Recursos Humanos – SIAPE.

A Dataprev disponibilizou acesso a seu ambiente de informática, possibilitando a utilização de alguns sistemas, no módulo de consulta: SAFE SECURE, CONSCA, Benefício, Arrecadação, CNIS, BMD e Intranet.

Por fim, foi efetuada uma confrontação da situação encontrada com os dispositivos das normas ISO/IEC 17799 e Orange Book, estabelecendo-se a situação em que se encontram os dados da Previdência Social, quanto a sua confiabilidade.

8.6Problemas Enfrentados e Limitações

O maior problema em relação às análises efetuadas foi relacionado à extensão e à magnitude do trabalho que nos propusemos a realizar, apesar do escopo bem definido que traçamos. Como já era do conhecimento da equipe, os dados da Previdência têm uma diversidade muito grande, tanto no que diz respeito ao tipo de informações, quanto a sua forma de armazenamento. Por isso, tomamos a decisão de centralizar as atenções sobre o controle de acesso a esses dados e a sua manipulação por funções que fogem à regra geral.

O grande volume de dados manipulados exigiu, também, limitação das amostras analisadas, sem a perda da representatividade da informação. Necessitamos de equipamentos especiais, providos pela Empresa, em suas instalações.

A concentração, em um só funcionário, de parte do conhecimento, dificultou, em determinadas áreas da Dataprev, a obtenção de algumas informações, gerando, inclusive, atraso em sua disponibilização (especialmente aquelas relacionadas aos sistemas de controle de acesso).

Devido ao tempo consumido nas outras tarefas, os seguintes aspectos complementares ao objetivo central do trabalho, que foram propostos como metas nas matrizes de planejamento, deixaram de ser analisados:

a)análise dos bancos de dados de benefício e de arrecadação, detectando inconsistências;b)levantamento de manipulações indevidas nos dados, por meio da análise dos logs dos sistemas.Tais ações se destinariam à averiguação de ocorrências de fraudes já perpetradas contra a Previdência Social e a

identificação dos possíveis fraudadores, o que, proporemos que seja efetuado em outros trabalhos.

9.AVALIAÇÃO DE CONTROLES INTERNOS9.1Auditoria Interna da Dataprev

Neste tópico, efetuaremos um breve resumo sobre alguns trabalhos realizados por aquela Auditoria Interna, desde 1999.

a) Relatório de Auditoria CGAUP n° 012/99 – fls. 227 a 237 do Volume 2

A auditoria em questão, realizada no período de 20.09.99 a 19.10.99, objetivou avaliar as atividades do CTSP.O.O Controle Interno da entidade destacou ‘a necessidade da padronização e descrição de procedimentos que

disciplinem na empresa as atividades relacionadas com os processos dos Centros de Tratamento, com práticas sem as quais o conhecimento fica restrito aos agentes nos diversos processos, sem um instrumento formal que oriente adequadamente as atividades’. Nesse sentido, prossegue, ‘só não se enquadraria a gestão de contratos, cujos aspectos mais importantes levantados estão afetos à deficiência nos controles, acompanhamento e encaminhamento de informações consistentes e fundamentais inclusive ao atesto seguro das faturas de fornecedores’.

A Auditoria Interna viu ainda como prioritária a configuração dos equipamentos de grande porte, hoje em poder do CTSP.O, e o posicionamento que se faz necessário com relação ao grau de uso nas operações da empresa frente ao seu alto custo e à crescente demanda por processamento especial online.

b) Relatório de Auditoria CGAUP n° 015/99, fls. 195 a 203 do Volume 2

Trata de auditoria no Projeto DAP-31 – Agências da Previdência, realizada em 1999. O Controle Interno da entidade identificou falhas que refletiam ‘o caráter emergencial do início do Projeto, a ausência de planejamento inicial com definição de necessidades de recursos orçamentários e técnicos (equipamentos e humanos), o não atendimento à Metodologia de Desenvolvimento de Sistemas (MDS) e ausência de Contrato de Prestação de Serviço formalizado junto ao cliente’.

c) Relatório de Auditoria CGAUP n° 039/2000, fls. 238 a 243 do Volume 2

Cuida de auditoria na base de dados de Benefícios, realizada no período de 05.09.2000 a 14.11.2000, e que teve como objetivo avaliar pontos relativos à integridade e confiabilidade dos dados cadastrais de segurados, notadamente quanto à inserção de dados pessoais e conformidade com padrões e definições.

Os pontos de auditoria, correspondentes a processos e dados que necessitam de fortalecimento de controles e ação corretiva, foram agrupados nas seguintes categorias:

a)identificação unívoca do segurado, com evidências de duplicidade de benefícios mas com informações incompletas para confirmação, tais como data de nascimento diferente e nome incompleto, o que impossibilita ao sistema a identificação de duplicidade;

b)integridade dos dados, com registros fora das especificações por desatualização da descrição do banco de dados DMS-2 (DASDL), críticas incompletas e por divergência na entrada de dados pelos diversos sistemas;

c)consistência entre campos, em decorrência da inexistência de críticas especificadas para cada espécie e das críticas serem incompletas;

d)ausência de crítica em função da liberação da obrigatoriedade desse procedimento para concessão de benefícios em casos como os de despacho judicial;

e)necessidade de documentação contendo as regras de negócio.

d) Relatório de Auditoria CGAUP n° 001/2001, fls. 204 a 206 do Volume 2

Trata de auditoria realizada em janeiro do ano corrente que teve como finalidade certificar as ações de segurança implementadas pela área de controle de acesso, objetivando sanar pendências relativas à Administração de Segurança contidas no relatório CGAU.P n° 006/99, bem como, recomendações exaradas por este Tribunal e pela Secretaria Federal de Controle – SFC.

A Auditoria Interna da Dataprev constatou que os controles de acesso não estão sendo exercidos plenamente. De início, verificou que informações sobre desligamento de empregados da entidade para cancelamento de acesso não são remetidas tempestivamente, permanecendo, indevidamente, o direito de acesso para ex-empregados, tendo observado falhas operacionais nos procedimentos determinados pela Comunicação de Serviço/DERH.A/no 007/00, de 09/10/2000, fls. 153 e 154 do Volume 2, que trata da rotina de desligamento de funcionário. Ademais, asseverou o Controle Interno que, no que tange à concessão de acessos via emulador residencial, não consta normatização adequada versando sobre o assunto.

Tais ocorrências, segundo a Auditoria Interna, ‘colocam em risco a segurança de acesso aos sistemas da Previdência Social, tendo como conseqüência a possibilidade de perda de integridade e qualidade das informações e a descontinuidade operacional’.

e) Relatório de Auditoria CGAUP n° 010/2001, fls. 244 e 245 do Volume 2

O trabalho, realizado em 03/2001, teve como objetivo avaliar se foram adotadas medidas práticas no sentido de reduzir a quantidade de usercodes privilegiados tanto nos ambientes de produção como no de desenvolvimento.

A Auditoria Interna da Dataprev concluiu que, com a adoção dos mecanismos de controle estabelecidos na entidade a partir da auditoria realizada em 1999 por este Tribunal, ‘houve uma melhora acentuada nos controles internos sobre o processo de concessão de usercodes privilegiados (códigos de usuários com direito a utilizar os sistemas com privilégios), que deve ser sistematicamente monitorado e periodicamente analisado, visando manter o quantitativo em patamares aceitáveis’.

9.2Auditoria Interna do INSS e MPAS

Conforme já verificado em auditorias anteriores, a auditoria do INSS é inoperante no que se refere à área de sistemas informatizados. Ademais, devemos salientar ser urgente a formação de uma equipe especialista em auditoria da TI, tendo em vista a premente finalização da fase III do Plano Diretor de Tecnologia da Informação – PDTI, cuja implantação e acompanhamento é de responsabilidade do CTINF.

9.3Consultoria da KPMG – PDTI

O objetivo do citado PDTI é dotar a Previdência Social, integrada pelas três instituições que a compõem (MPAS, INSS e Dataprev), de um instrumento direcionador de diretrizes, projetos e investimentos na área da Tecnologia da Informação.

A KPMG Consulting, vencedora do processo licitatório 129/2000, foi contratada em 14 de agosto de 2000, resultando no contrato 133/2000, para o desenvolvimento do Plano Estratégico de Tecnologia da Informação da Previdência Social, a um custo inicial orçado de US$1,034,141.06. O PDTI é um dos projetos no âmbito do PROAST – Projeto de Assistência Técnica para Modernização da Previdência Social, financiado com recursos do Banco Mundial – BIRD.

A previsão de encerramento do Projeto era de 14/03/2001. Em 09/02/2001 foi assinado aditivo no valor de US$155,000.00, com prorrogação da data de encerramento para 31/07/2001, com o objetivo de possibilitar sua introdução no projeto de tecnologia de Governo Eletrônico, e-Gov do Poder Executivo Federal.

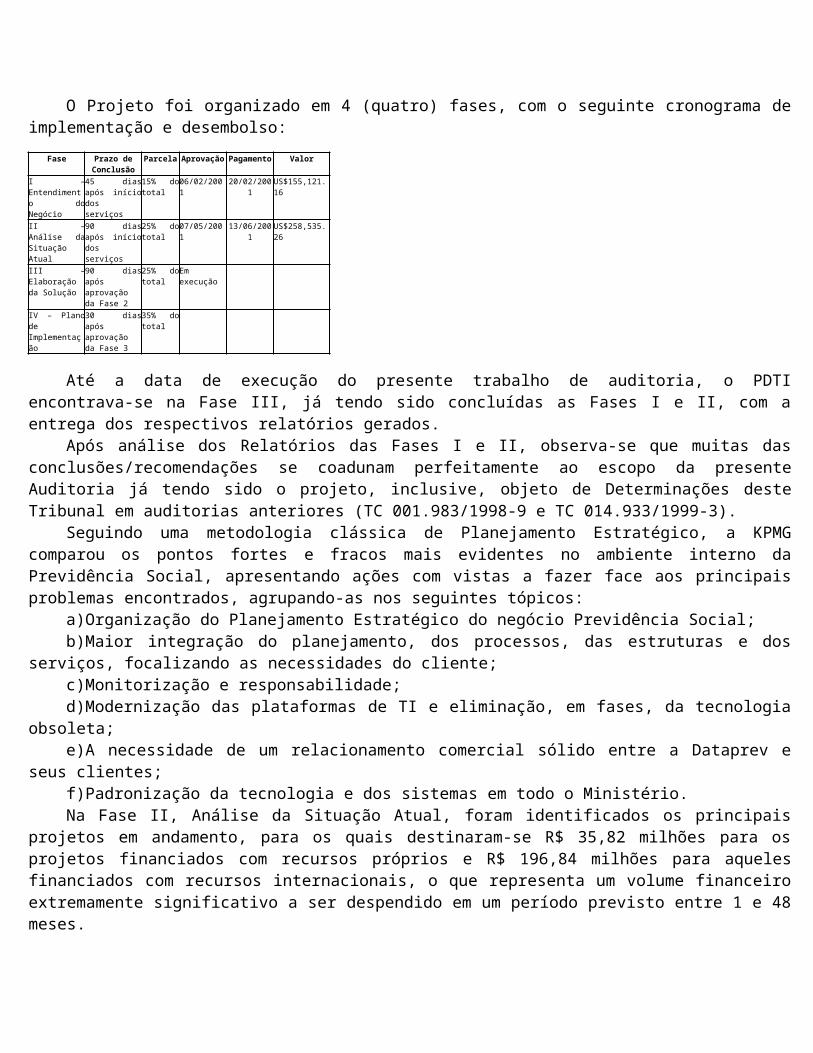

O Projeto foi organizado em 4 (quatro) fases, com o seguinte cronograma de implementação e desembolso:

Fase Prazo de Conclusão

Parcela Aprovação Pagamento Valor

I – Entendimento do Negócio

45 dias após início dos serviços

15% do total

06/02/2001 20/02/2001 US$155,121.16

II – Análise da Situação Atual

90 dias após início dos serviços

25% do total

07/05/2001 13/06/2001 US$258,535.26

III – Elaboração da Solução

90 dias após aprovação da Fase 2

25% do total

Em execução

IV – Plano de Implementação

30 dias após aprovação da Fase 3

35% do total

Até a data de execução do presente trabalho de auditoria, o PDTI encontrava-se na Fase III, já tendo sido concluídas as Fases I e II, com a entrega dos respectivos relatórios gerados.

Após análise dos Relatórios das Fases I e II, observa-se que muitas das conclusões/recomendações se coadunam perfeitamente ao escopo da presente Auditoria já tendo sido o projeto, inclusive, objeto de Determinações deste Tribunal em auditorias anteriores (TC 001.983/1998-9 e TC 014.933/1999-3).

Seguindo uma metodologia clássica de Planejamento Estratégico, a KPMG comparou os pontos fortes e fracos mais evidentes no ambiente interno da Previdência Social, apresentando ações com vistas a fazer face aos principais problemas encontrados, agrupando-as nos seguintes tópicos:

a)Organização do Planejamento Estratégico do negócio Previdência Social;b)Maior integração do planejamento, dos processos, das estruturas e dos serviços, focalizando as necessidades do

cliente;c)Monitorização e responsabilidade;d)Modernização das plataformas de TI e eliminação, em fases, da tecnologia obsoleta;e)A necessidade de um relacionamento comercial sólido entre a Dataprev e seus clientes;f)Padronização da tecnologia e dos sistemas em todo o Ministério.Na Fase II, Análise da Situação Atual, foram identificados os principais projetos em andamento, para os quais

destinaram-se R$ 35,82 milhões para os projetos financiados com recursos próprios e R$ 196,84 milhões para aqueles financiados com recursos internacionais, o que representa um volume financeiro extremamente significativo a ser despendido em um período previsto entre 1 e 48 meses.

Para o trabalho específico da análise da segurança das informações, a KPMG Consulting subcontratou os serviços técnicos especializados da Módulo Security Solutions S.A.

Tais trabalhos foram focados quase que exclusivamente em Plataforma Baixa (redes, servidores e estações de trabalho) e em aspectos organizacionais de Procedimentos de Segurança da Informação, não tendo sido realizada uma análise mais profunda no acesso aos sistemas que estão residentes nos mainframes, que representam a parcela mais significativa e sensível dos negócios da Previdência Social.

A KPMG consignou a dificuldade de análise da Política de Segurança na área da TI da Previdência Social. O reduzido material disponibilizado e a defasagem existente entre os documentos sobre Política de Segurança (1997 e 1998) foram as principais causas apontadas. A parte avaliada englobou a política de senhas, política de backup, controle de acesso físico, processo de identificação, privilégios, administração do ambiente, trilhas de auditoria, desenvolvimento de sistemas e plano de contingência.

Em todas as reuniões e contatos mantidos com o MPAS, INSS e Dataprev, bem como com a equipe da KPMG responsável por esse trabalho, pudemos constatar que o Projeto é considerado fundamental para a modernização da Previdência Social.

Entendemos que o foco do PDTI deva ser, principalmente, a gestão da TI na Previdência Social, assegurando que as estruturas organizacionais do MPAS, INSS e Dataprev contemplem as funções de gestão, auditoria e administração de segurança da informação, cuja implementação deve ser acompanhada pelo Tribunal devido à sua crucial importância para o bom funcionamento do Seguro Social brasileiro e os altos valores despendidos na sua realização.

9.4Força Tarefa

A equipe entrou em contato com a Força Tarefa criada para apuração de fraudes contra a Previdência Social, constituída por representantes do INSS, Ministério Público Federal e Departamento de Polícia Federal. Em reunião realizada no Rio de Janeiro, em 23/04/2001, firmamos um acordo formal de cooperação, conforme documento às fls. 001 e 002 do Volume 7.

O objetivo desta equipe foi, basicamente, colher informações já levantadas pela Força Tarefa, para subsidiar os trabalhos nas bases de dados de benefícios e para tentar estabelecer um padrão de utilização de falhas nos sistemas informatizados na condução das fraudes. Nos foram entregues vários documentos, constantes do Volume 7, que resumem a ação do grupo de trabalho daquela Força Tarefa.

Algumas fraudes cometidas, conforme sintetizado abaixo, utilizam, certamente, falhas nos sistemas:a)inclusão de dados fictícios no CNIS, principalmente com a utilização da RAIS;b)aceitação de documentos com dados divergentes do CNIS;c)falta de crítica na entrada de dados do sistema PRISMA (benefícios);d)falta de informações cadastrais de beneficiários;e)concessões/reativação de vários benefícios com informações suspeitas, pelo mesmo servidor.A Força Tarefa teceu algumas sugestões de alteração dos sistemas, que mereceram nossa atenção:a)modificações no formulário base para concessão de benefício, com inclusão de várias informações;b)cruzamento de informações entre os bancos de dados da Previdência e outras entidades tributárias;c)verificação das bases de dados de benefícios;d)criação de mecanismos de identificação dos responsáveis pelas informações postadas no CNIS;e)aprimoramento dos mecanismos de identificação dos beneficiários (no momento saque).Podemos observar que algumas dessas ações já estão sendo levadas a cabo pela Previdência Social, conforme

será detalhado nos itens seguintes:a)melhoria de qualidade dos dados do CNIS;b)verificações das bases de benefícios; ec)inclusão de críticas nos sistemas de benefícios.Outrossim, com base nas informações colhidas, notamos a necessidade premente de realização de auditoria

específicas nas bases de dados de benefício e de arrecadação (apesar desta não ser área de atuação atual da Força Tarefa), que seria uma das atividades complementares a serem desenvolvidas pelo presente trabalho.

10.CUMPRIMENTO DE DETERMINAÇÕES

A seguir, efetuaremos uma análise do cumprimento, por parte da Dataprev, INSS e Comitê de Tecnologia da Informação do INSS, das determinações constantes da Decisão n° 1049/2000 TCU – Plenário:

10.1 Determinações ao INSS

a) ‘8.1.2 – regularize, com a maior brevidade possível, seu contrato de prestação de serviços com a Dataprev, especificando os serviços a serem prestados e os valores envolvidos;’

No concernente a tal ponto, o Sr. Francisco José Barbosa, Coordenador-Geral do Comitê de Tecnologia e Informação do INSS – CTINF, assevera que ‘a renovação do Contrato de Prestação de Serviços da Dataprev ao INSS foi aprovada no Comitê de Tecnologia e Informação do INSS no dia 22.08.2000 e assinado pela Diretoria Colegiada em 26.09.2000’, anexando cópia do referido contrato, conforme documento do Volume 11.

b) ‘8.1.3 – normalize as rotinas de emissão de Certidões Negativas de Débito – CND que fogem à regra geral, principalmente aquelas referentes a contribuições com restrições, de forma a minimizar a emissão de CND por meio de Autorização Especial, realizando levantamento e fiscalização sobre as emissões passadas;’

Por meio do Memorando INSS/238/2001, de 26/06/2001, encaminhado pelo Ofício CGCTINF nº 085/2001, de 29/06/2001, às fls. 98 e 99 do Volume 1, o Sr. Valdir Moysés Simão, Diretor de Arrecadação, assegura que a emissão de CND é acompanhada e controlada pelas Gerências Executivas, seguindo orientação da OS INSS/DAF nº 207, de 08/04/99.

Tal controle já era de conhecimento desta equipe de auditoria, porém, o problema levantado em 1999 se referia à grande quantidade de emissão de CND sem a devida cobertura dos sistemas corporativos, ou seja, emissões especiais, contrariando as informações de tais sistemas. O que persiste é a falta de acompanhamento gerencial e de fiscalizações de CND emitidas, mesmo com informações de inadimplência nos sistemas corporativos. Há uma falta de confiança nos dados desses sistemas, como afirma o Diretor, com referência aos sistemas de controle de créditos previdenciários, SICOB e GFIP, que, segundo ele, ‘não fornecem, ainda, informações confiáveis quanto aos débitos dos contribuintes’.

c) ‘8.1.4 – quanto ao Sistema de Atualização de Guias da Previdência – AGUIA, estude a possibilidade de requisitar à Dataprev o desenvolvimento de uma rotina de emissão de relatório periódico que identifique os registros com ‘marca de erro’, definindo uma equipe de controle para verificar os relatórios emitidos, tanto das guias atuais quanto daquelas já pertencentes ao banco de dados, de forma a efetuar as devidas correções;’

No mesmo Memorando citado acima, o Diretor de Arrecadação informa a implantação do sistema INFORMAR, com informações sobre ‘marcas de erro’ de 1996 até 2001. O trabalho de correção de GPS seria efetuado pelas Gerências Executivas, mas ainda não foi iniciado ‘por falta de recursos humanos e capacitação técnica nos sistemas INFORMAR e AGUIA’.

A equipe verificou a operacionalização de tais sistemas, em ambiente de testes, e constatamos que seria uma alternativa válida para solucionar o problema levantado na Auditoria de 1999, porém, sua utilização ainda não foi difundida.

d) ‘8.1.6 – adote medidas para agilizar a implantação e utilização do Sistema Módulo de Controle de Processos – MCP, providenciando a correção de suas falhas;’

A informação prestada pelo Sr. Ivan Ferreira de Souza, Coordenador-Geral do Contencioso Judicial, conforme Ofício CGCTINF nº 091/2001, de 10/07/2001, às fls. 105 a 109 do Volume 1, destaca as falhas encontradas durante a utilização dos sistemas MCP (Módulo de Controle de Processo) e MIP (Módulo de Integração da Procuradoria), que deveriam operar sobre uma base de dados integrada em nível nacional, padronizando as ações da Procuradoria do INSS e identificando duplicidade de participação em ações, respectivamente.

O não-atendimento dos anseios da Procuradoria, gerou a evolução dos dois sistemas para o ProcNet, que ainda necessita, para sua plena utilização, da migração das bases antigas, do treinamento de pessoal e do suprimento de equipamentos para as Procuradorias. Já foi implantado em 10 unidades.

e) ‘8.1.7 – estude a possibilidade de criação de um grupo de controle/segurança, na área de informática, que seja responsável por:

a)investigar e corrigir qualquer problema operacional em terminal, microcomputador ou outro dispositivo de entrada de dados;

b)investigar qualquer ação de intervenção do operador;c)assegurar que os procedimentos de ‘restart’ sejam executados de maneira correta;d)monitorar as atividades de entrada de dados no terminal, microcomputador ou outro dispositivo similar; e

e)investigar qualquer desvio dos procedimentos de entrada de dados preestabelecidos;’

Quanto a esse item, o Coordenador-Geral do Comitê de Tecnologia e Informação do INSS argumenta à fl. 95 do Volume 1, existir um estudo em andamento no Projeto PDTI – Plano Diretor de Tecnologia da Informação visando a elaboração, por parte da KPMG Consulting, de proposta de Organização da Área de TI – Tecnologia da Informação, considerando as recomendações deste Tribunal. Ademais, a Diretora de Benefícios do INSS, Srª Patrícia Souto Audi, alega à fl. 96 do Volume 1, ter sido criado um subcomitê de segurança, vinculado ao Comitê de Tecnologia e Informação da Previdência Social, estando em andamento a implantação de um novo sistema de controle de acesso aos sistemas, bem como a edição de um novo ato normativo definindo os procedimentos a serem adotados na área de segurança de dados, mesmo argumento por ela utilizado em resposta às determinações constantes dos itens 8.2.1, 8.3.3, 8.3.6 e 8.3.11.

f) ‘8.1.8 – adote medidas com vistas a manter o controle sobre as rotinas que fogem à regra geral de concessão ou atualização de benefícios, como a transação AEB – Atualização Especial de Benefício e aquelas com base em decisões judiciais (regidas pelos Despachos 03 e 04), de forma a impedir acesso indevido a transações online;’

No pertinente à determinação em tela, a Diretora de Benefícios do INSS informou, fl. 96 do Volume 1, que está sendo criada uma função no Sistema Único de Benefícios ‘que permite uma definição dos usuários que têm permissão para alteração de dados com base em decisões judiciais, viabilizando um controle gerencial mais eficiente a fim de identificar possíveis distorções’, acrescentando ainda que o acompanhamento dos logs e alterações efetuadas por cada servidor é efetuado para todas as transações previstas neste item.

Em que pese a argumentação apresentada pela Diretora de Benefícios, esta equipe de auditoria realizou estudo detalhado a respeito da utilização da transação AEB – Atualização Especial de Benefício, analisada no item 11.2.2.

g) ‘8.1.9 – implemente o projeto de apuração de inconsistências nas bases de dados de benefícios, com vistas a agilizar o processo de correção de distorções identificadas;’

A diretora de Benefícios do INSS argumenta, fl. 96 do Volume 1, que para a implementação deste ponto faz-se necessária a revisão de toda estrutura tecnológica e organizacional de dados da Previdência Social, o que, segundo ela, está em andamento por meio do Plano Diretor de Tecnologia e Informação e do Programa de Apoio à Modernização do Sistema Previdenciário Brasileiro – PROPREV.

No nosso entendimento, não merecem prosperar as alegações oferecidas pela Diretora de Benefícios do INSS, eis que a apuração de inconsistências nas bases de dados de benefícios não depende, absolutamente, de uma revisão de toda estrutura tecnológica e organizacional de dados da Previdência Social. Deve-se aduzir, ademais, que a confiabilidade das bases de dados de benefícios é um pré-requisito fundamental para qualquer estrutura de informação, devendo, inclusive, a apuração de inconsistências nas bases de dados ser feita preferencialmente antes da implantação da nova Organização da Área de Tecnologia da Informação a ser apresentada pela KPMG Consulting, segundo a gerente de projeto da própria consultoria.

Ademais, nos termos do relatório de auditoria interna da Dataprev nº 039/00, comentada no item 9.1-c, existem vários problemas na base dados de benefício que merecem atenção especial por parte deste Tribunal.

h) ‘8.1.11 – adote providências no sentido de equipar as unidades da Procuradoria do INSS em que a carência de equipamentos de informática seja mais crítica;’

De acordo com o Coordenador-Geral do Comitê de Tecnologia e Informação, no Programa de Apoio à Modernização do Sistema Previdenciário Brasileiro – PROPREV está inserida ação que prevê a modernização do

parque de informática, provendo todas as unidades do INSS, inclusive a Procuradoria, com equipamentos de informática e promovendo a substituição dos equipamentos obsoletos.

10.2 – Determinações ao INSS e à DATAPREV

a) ‘8.2.1 – quanto ao controle de acesso aos sistemas, procedam à aplicação imediata dos preceitos constantes da Portaria/MPAS n° 4.494/98 e do Manual para Acesso Lógico aos Sistemas Informatizados da Previdência Social;’

Quanto ao item em questão, o Diretor de Operações e Telecomunicações da Dataprev, Sr. Eduardo Luiz Matoso, lembra, fl. 167 do Volume1, ter sido a Portaria nº 4.494/98 revogada em 26.03.2001 pela Portaria MPAS nº 862/2001, argumentando que ‘durante a vigência da Portaria 4.494/98 a Dataprev atendeu a todos os seu requisitos no tocante ao controle de acesso aos sistemas’. Outrossim, alega que, com relação à observação deste Tribunal de que existiriam funcionários da Empresa exercendo a função de gestor de sistemas, não consta da base de dados do sistema de controle de acesso – SCA nenhuma matrícula de funcionário registrado como gestor ou autorizado a executar transações nos sistemas da Previdência Social. Por derradeiro, observa que ‘de acordo com a Resolução da Presidência da Dataprev nº 2224/97 de 18.11.97, nenhum empregado da Empresa pode ter autorização de acesso aos sistemas de exclusiva competência do INSS para executar as atividades de concessão de benefícios, alteração de valores de benefício, cancelamento/inclusão de valores de débitos ou qualquer ação que envolva valores’.

Em que pese o arrazoado apresentado pela Dataprev, constatou-se que as principais regras da Portaria 4494/1998 (substituída pela Portaria 862/2001) não foram adotadas no âmbito da Previdência Social: a Dataprev, através da Supervisão de Controle de Acesso, permanece administrando o sistema SCA; ainda não existem políticas e procedimentos para a classificação dos recursos de informação; além disso, não há revisão tempestiva das autorizações de acesso dos funcionários demitidos ou afastados.

b) ‘8.2.2 – adotem, com urgência, medidas que permitam a completa funcionalidade do Sistema de Controle Financeiro – SCF, eliminado os problemas de compatibilização com outros sistemas, com vistas a confrontar os valores arrecadados e pagos ao INSS pelos bancos;’

Com relação a tal determinação, a Dataprev informou terem sido solucionadas as questões atinentes ao fechamento do batimento físico-financeiro do Banco do Brasil (em função da ausência de informações de cobrança e de FPM) e à performance no SCF dos relatórios estatísticos do sistema. Quanto ao não reflexo no SCF, para fins de batimento físico-financeiro, das guias modificadas e/ou excluídas através do sistema AGUIA e SARCI, o INSS e a Dataprev expuseram o cronograma estabelecido para a conclusão dessa rotina, prevista para 30.06.2001.

c) ‘8.2.3 – adotem providências para viabilizar a migração de todos os dados referentes à dívida (administrativa e judicial), contidos no sistema antecessor (ATARE), para o Sistema de Registro e Controle de Débitos, Parcelamento e Cobrança – SICOB;’

Quanto a esse ponto, o Gerente Substituto da Divisão de Negócios de Cobrança da Dataprev, Sr. Adauri Pires Bauer, alega, à fl. 170 do Volume 1, que a migração foi dividida em duas etapas. A primeira, que consistia em migrar os processos corretos e os que poderiam ser acertados através de lógicas implementadas dentro do programa de migração, já estaria concluída. A segunda etapa, em fase de desenvolvimento, consiste em um trabalho em conjunto com o INSS, por meio de trocas de informações levantadas junto aos processos físicos. Existe um cronograma de ‘Migração de débitos e parcelamentos do BDDEB para BDCOBRANCA’, prevendo a finalização para 30/03/2001, mas conforme informações no Diretor de Arrecadação, nos documentos do Ofício CGCTINF nº 085/2001, fl. 100 do Volume 1, surgiram vários problemas que ocasionaram atraso no processo, que está em fase de conclusão.

Não obstante o alegado pela entidade, esta equipe de auditoria constatou que a migração dos dados referentes à dívida administrativa e judicial encontra-se no mesmo estágio que o verificado à época da auditoria desde Tribunal, realizada no exercício de 1999.

Deve ser também lembrado que o Sistema de Registro e Controle de Débitos, Parcelamento e Cobrança – SICOB jamais funcionou de acordo com as necessidades operacionais da Previdência Social, principalmente devido a problemas na migração dos dados, sendo instaurado, inclusive, um processo administrativo disciplinar para apurar responsabilidades ocorridas no desenvolvimento do sistema em questão.

d) ‘8.2.4 – realizem esforço concentrado para que todos os dados referentes à dívida (administrativa e judicial), migrados para o novo sistema DÍVIDA, sejam depurados, eliminando inconsistências e erros porventura existentes;’

Segundo informação da Dataprev, as rotinas de eliminação das inconsistências de dados são realizadas continuamente, à medida que tais inconsistências são identificadas pelo usuário.

A nosso ver, não procede o asseverado pela Entidade, pois a migração dos dados referentes à dívida administrativa e judicial para o novo sistema DÍVIDA, bem como a eliminação de inconsistências e erros existentes em tais dados, não foi, conforme verificação efetuada por esta equipe, realizada a contento.

e) ‘8.2.5 – atentem para um gerenciamento quantitativo e qualitativo das informações do Cadastro Nacional de Informações Sociais – CNIS, de forma a tornar mais eficaz sua utilização;’

A empresa vem tomando várias medidas no sentido de controlar as informações do CNIS, tendo em vista sua importância, conforme documentos às fls. 171 a 173 do Volume 1. Foi contratada, também, consultoria para avaliação dos dados dos CNIS.

Destacamos outras considerações a respeito deste Sistema no item 11.2.1.

f) ‘8.3.1 – proceda a estudos objetivando a otimização da utilização de seus mainframes, incluindo projeções futuras dessa utilização, com vistas a evitar problemas no processamento de dados;’

No concernente a esse item, a Dataprev afirma, fl. 174 do Volume 1, que foram realizados os upgrades dos servidores corporativos hospedeiros dos sistemas de Benefícios e Arrecadação, acrescentando que, por meio da Comunicação de Serviço DOP – 004/2001, fl. 165 do Volume 2, foram definidos os procedimentos para Planejamento de Capacidade nos computadores de grande porte da UNISYS.

g) ‘8.3.2 – regularize, com a maior brevidade possível, sua relação contratual com a UNISYS, por meio de um contrato elaborado nos termos das normas vigentes, especificando os serviços a serem prestados e os valores envolvidos;’

No pertinente a tal ponto, a entidade argumentou, fl. 174 do Volume 1:‘Objetivando a melhoria na qualidade dos serviços prestados a seus clientes e adequação da relação

custo/benefício no desenvolvimento/produção dos sistemas, a Dataprev vem buscando a adoção de soluções baseadas nos padrões de mercado. Historicamente, nossos sistemas estão calcados na arquitetura UNISYS (MCP/DMSII). São anos de investimentos nesta plataforma e, consequentemente, existe uma cultura e um acervo (legado) a ser convertido de forma organizada e segura. Através de seu Comitê de Tecnologia da Informação, a Dataprev está traçando suas diretrizes e homologando todos os produtos a serem utilizados nos próximos anos. Temos, atualmente, diversos servidores de Aplicações e Banco de Dados em plataformas open e já estamos providenciando edital de licitação de servidor com Capacidade de Multiprocessamento, a fim de proceder à unificação dos diversos servidores, acarretando

redução dos esforços de operação, administração e suporte. Um segundo equipamento a ser licitado atenderá à conversão do CNPJ/CNIS’.

O assunto sob enfoque foi objeto de análise por parte da Secretaria de Controle Externo do Tribunal de Contas da União, no Estado do Rio de Janeiro – SECEX/RJ, TC 017.767/2000-3, que trata de Representação formulada pela Exma

Srª Senadora Heloisa Helena Lima de Moraes Carvalho. Nesses autos, aquela SECEX apregoa a necessidade de ‘aprofundamento no estudo dos contratos relativos à atividade fim da Dataprev, em especial o contrato firmado com a UNISYS BRASIL, sobretudo os aspectos de motivação, oportunidade, fundamento legal, evolução histórica, custos, serviços e bens locados, bem como, a dependência crônica em relação à UNISYS e o planejamento realizado pela Dataprev com vistas a obter uma maior autonomia’. Assim, foi proposta ao Exmo Sr. Ministro Adylson Motta, relator daquele processo, a realização de Auditoria de natureza operacional na Dataprev, a ser inserida no Plano de Auditoria do 2º semestre de 2001, com vistas à avaliação do contrato firmado entre aquela empresa e a UNISYS BRASIL LTDA.

h) ‘8.3.3 – quando de sua reestruturação organizacional, atente para o posicionamento hierárquico da área de segurança física e lógica de sistemas, que deve constar em um nível superior, de forma a conter todas as funções de segurança delineadas como necessárias, estabelecendo, em conseqüência, segregação na execução das mesmas;’

Tal determinação não foi implementada. Apesar de ter sido criada uma supervisão de segurança, as funções de definição e de controle de políticas (administração) não são efetuadas por setor apartado das funções executivas e ligado diretamente à direção da Empresa.

i) ‘8.3.4 – adote as medidas recomendadas por sua Auditoria Interna, quando de fiscalização efetuada no CTRJ, em 1999, como por exemplo a implementação de um plano formal que contenha medidas de contingência e recuperação de projetos;’

A Diretoria de Operações e Telecomunicações da Dataprev alega, fl. 176 do Volume 1, que todas as medidas recomendadas por sua Auditoria Interna foram atendidas, com exceção daquela relativa aos itens 3.02.02.00 e 3.02.01.00 do respectivo relatório: ‘Análise de logs’.

Convém notar que a própria Coordenação Geral de Auditoria da Dataprev, após verificar as ações de segurança implementadas pela área de controle de acesso, objetivando sanar pendências relativas à administração de segurança contidas no relatório CGAU.P n° 006/99, bem como algumas recomendações exaradas por este Tribunal e pela Secretaria Federal de Controle – SFC, expôs, no respectivo relatório de auditoria (CGAU.P n° 001/01), fls. 204 e 205 do Volume 2, fragilidades nos controles para cancelamento dos acessos após o desligamento da empresa, pela não observância da CS DERH/007/2000, fls. 153 e 154 do Volume 2, que ‘colocam em risco a segurança de acesso aos sistemas da Previdência Social, tendo como conseqüência a possibilidade de perda de integridade e qualidade das informações e a descontinuidade operacional’.

j) ‘8.3.5 – proceda a estudo objetivando adotar um sistema que prepare automaticamente os procedimentos que devam ser executados diariamente;’

No concernente a esse ponto, a Dataprev argumenta que os processos produtivos diários efetuados nos Centros de Tratamento da Informação ‘já dispõem de sistema de controle de processamentos, sendo que a preparação e a decisão do momento oportuno de executá-los, na maioria dos casos, não se configuram como automatizáveis por software sendo esta a razão de mantermos esta atividade de forma manual’.

k) ‘8.3.6 – adote as seguintes medidas, quanto ao controle de acesso de sistemas:

a)implantação do Modelo de Gestão de Segurança definido pelo Projeto DAP-12;

b)efetivação de estudos no sentido de obrigar a confirmação de acesso de usuários, por gestor, nos moldes, por exemplo, da Conformidade de Operadores do sistema SIAFI;

c)implementação das medidas corretivas dos problemas relatados na Resolução/Dataprev nº 2.246/98;’

A Dataprev argumenta, fl. 167 do Volume 1, que:

‘a) do modelo de gestão definido no projeto DAP-12, no que se refere ao controle de acesso aos sistemas, a Dataprev implementou todos os mecanismos previstos para segurança preventiva, detectiva e corretiva;

b) com a revogação da Portaria 4494/94 pela Portaria 862, a Dataprev está adequando o sistema de controle de acesso – SCA, com isso, vamos proceder estudos de viabilidade para implementação do controle de acesso nos moldes do sistema SIAFI, conforme sugestão do TCU;

c) a citada resolução determina que DOP execute a implementação do projeto DAP-12. Os mecanismos de controle de acesso definidos no projeto foram devidamente implementados’.

A equipe de auditoria constatou in loco que dos produtos do projeto DAP-12 apenas os que dizem respeito a parametrização da ferramenta SAFE SECURE estão sendo seguidos, de forma a implementar as recomendações relativas ao controle de acesso. O processo de conformidade de operadores semelhante ao do SIAFI, não foi implementado. Observou-se, também, que não são devidamente analisados os logs e relatórios de violações aos procedimentos de segurança. Outrossim, não são investigadas as violações de segurança e atividades suspeitas, tais como tentativas frustradas de entrada no sistema, não sendo, ademais, tomadas ações que evitem que novas violações sejam perpetradas quando tais ocorrências são detectadas.

Com a publicação da Decisão do Tribunal no início de 2001, a Dataprev iniciou uma série de ações, tais como revisão dos privilégios de acesso nos ambientes de produção, publicação das diretrizes gerais da política de segurança, estabelecimento das responsabilidades pela elaboração dos instrumentos normativos específicos da política de segurança, instruções de procedimento para, acesso aos computadores de grande porte com usercode privilegiado, acesso aos sistemas da Previdência Social nos computadores de grande porte, instalação e configuração de antivírus e controle de acesso à internet. Cabe ressaltar entretanto que houve um grande lapso de tempo entre maio de 1998, quando foram entregues os produtos do projeto DAP-12, até o início dessas ações.

l) ‘8.3.7 – informe a este Tribunal, quando da apresentação de sua próxima Prestação de Contas, sobre a forma como está sendo utilizada a Metodologia de Desenvolvimento de Sistemas – MDS e o desenrolar dos projetos DAP-35/99 (Documentação de Sistemas) e DAP-37/99 (Construção e Desenvolvimento de Manuais Interativos e Tutoriais para os Sistemas);’

A Dataprev informa, fls. 177 a 204 do Volume 1, que o projeto DAP-35 foi incumbido de planejar e executar a documentação de todos os sistemas existentes na empresa, tendo sido apresentado à diretoria da entidade, em agosto de 1999, um plano de trabalho com a proposta de metodologia a ser utilizada no projeto. No entanto, o Gerente do Departamento de Negócios e Serviços Corporativos da Dataprev alega que, diante do custo estimado para a documentação dos programas e/ou sistemas, e tendo em conta a inexistência de recursos financeiros e a possibilidade de utilização do consórcio DPCON para migração dos sistemas para um plataforma mais moderna, a Diretoria decidiu, em novembro de 1999, pela suspensão do DAP-35.

Com relação ao projeto DAP-37, a entidade expõe que esse foi extinto, ‘visto que após o atingimento de seus objetivos de construção emergencial de tutoriais para os sistemas (tidos como prioritários) da Dataprev, constatou-se tratar de uma atividade de linha / de rotina, que precisa ser realizada paralelamente ao desenvolvimento dos sistemas, não devendo portanto confundir-se com este, visto que os chamados manuais interativos não são manuais de documentação de sistemas e sim uma espécie de help online que deverá ser utilizado, quando necessário, pelo usuário

do sistema, assim como os Tutoriais, que são desenvolvidos através de ferramentas de auditoria, voltados para o aprendizado a distância (EAD) destes sistemas’.

As alegações apresentadas pela entidade demonstram a falta de planejamento na condução dos mencionados projetos. Esse fato insere-se no contexto de um problema crônico de descontinuidade na execução de projetos da Previdência Social.

m) ‘8.3.8 – adote, com urgência, medidas visando à completa implantação do Projeto de Descentralização das Bases de Dados da Arrecadação – RADAR, com vistas a garantir a segurança dos dados processados e a possibilitar a interligação entre os diversos níveis do INSS;’

Em resposta ao item em questão, a Divisão de Negócios Fiscalização da Dataprev alega, sucintamente, fl. 205 do Volume 1, que ‘o prazo do Novo Modelo de Gestão das Receitas Previdenciárias está previsto para um horizonte de dois a três anos’, argumentando que ‘nesse ínterim, atendendo à essência do projeto DAP-23, de evolução tecnológica da plataforma de processamento, visando segurança e confiabilidade dos dados e rápido acesso a nível nacional, a DIFI.N revisou o modelo de dados e funções do projeto DAP-23 e desenvolveu o CNAF – Cadastro Nacional de Ações Fiscais, na plataforma Oracle/web, que vem sendo usado no desenvolvimento das aplicações de aferição de BPF/GDAT, Migração do Acervo de Ações Fiscais e Gerenciamento da Ação Fiscal via CNAF’.

Em que pese a justificativa da entidade, foi constatado por esta equipe de auditoria que o Projeto de Descentralização das Bases de Dados da Arrecadação – RADAR não foi devidamente implementado, fato que corrobora a falta de planejamento na execução de projetos da Previdência Social.

n) ‘8.3.9 – agilize as migrações dos sistemas cruciais da Previdência que usam a linguagem Clipper para plataformas mais modernas e integradas que permitam o efetivo gerenciamento das unidades regionais;’

A Dataprev informou, no memorando de fl. 206 do Volume 1, que ‘o Departamento de Negócios e Arrecadação – DEAR.N tem migrado os sistemas desenvolvidos/mantidos em linguagem Clipper, sob sua gestão, para plataformas mais modernas e integradas que possibilitam o gerenciamento nas unidades locais’, acrescentando que foram iniciados em fevereiro de 2001 mais três projetos que transferirão para novas plataformas os módulos de fiscalização do sistema GIRAFA.

o) ‘8.3.10 – adote um planejamento mais eficaz quando da implantação de sistemas, inclusive centralizando sua operacionalização, com vistas a evitar incompatibilidade de informações entre sistemas afins, como o ocorrido entre o Sistema de Cadastramento e Alteração de Documentos – SICAD e o Sistema de Registro e Controle de Débitos, Parcelamento e Cobrança – SICOB;’

Em resposta para tal determinação, a Divisão de Negócios Fiscalização da Dataprev limitou-se a argumentar, fls. 207 e 208 do Volume 1, que o Módulo de Cobrança do GIRAFA, também chamado de SICAD, foi construído obedecendo fielmente a especificação do INSS, aduzindo que ‘o atraso da implantação do SICOB em relação ao SICAD, por si só, não gerou queda representativa da qualidade dos dados, conforme afirma o Relatório de Auditoria’, havendo ‘apenas um represamento dos débitos a cadastrar, por cerca de um mês, problema solucionado tão logo o SICOB começou a funcionar’.

A nosso ver, a argumentação apresentada pela empresa não satisfaz a determinação proferida por este Tribunal, eis que, como já anteriormente demonstrado nos comentários relativos aos itens 8.2.3 e 8.2.4 da Decisão 1.049/2000-Plenário, a migração dos dados referentes à dívida administrativa e judicial, contidos no sistema ATARE, para o Sistema SICOB não foi realizada a contento. Ressalte-se, por imprescindível, que tanto o SICAD quanto o SICOB nunca funcionaram de acordo com as necessidades operacionais da Autarquia, tendo sido, inclusive, aberto um

processo administrativo disciplinar para apurar responsabilidades ocorridas no desenvolvimento dos sistemas informatizados sob enfoque.

p) ‘8.3.11 – adote rotinas e procedimentos de controle que garantam que todos os projetos de segurança lógica dos bancos de dados sigam padrões preestabelecidos, de modo a atingir os objetivos determinados na política de segurança;’

q) ‘8.3.12 – desenvolva metodologia de avaliação do desempenho dos bancos de dados, objetivando a eliminação, por exemplo, de entraves no processamento e procedimentos de consulta e de atualização mal construídos, com vistas a otimizar sua utilização;’

Os itens acima foram respondidos pelo Gerente do Departamento de Suporte Técnico da Dataprev, encaminhado pelo Ofício CGCTIN nº 086/2001, de 05/07/2001, fls. 101 a 104 do Volume 1. Foi dada a informação de que a metodologia de avaliação citada tem previsão de desenvolvimento em 3 fases, finalizando-se em 31/12/2001.

Notamos que, apesar da iniciativa da Empresa, tal assunto não deveria ser tão tardiamente tratado, tendo em vista o levantamento do problema desde a Auditoria de 1999 e a importância da matéria. Devemos acompanhar sua implantação e utilização.

r) ‘8.3.13 – adote providências com vistas a:a)preservar as versões anteriores das estruturas de banco de dados, de forma a recompor emergencialmente

situações anteriores;b)manter um histórico das alterações efetuadas nos bancos de dados, juntamente com suas justificativas, com

vistas a fundamentar decisões tomadas, assim como dar subsídios a decisões futuras;c)viabilizar soluções intermediárias entre a administração de dados e a Área de Sistemas, quando da

implementação de estruturas de dados, com a finalidade de reduzir a manutenção, eliminar a falta de confiabilidade dos dados e a falta de integração entre os aplicativos;’

s) ‘8.3.14 – mantenha em arquivo o modelo conceitual dos dados que retrate o seu inter-relacionamento, adotando, ainda, rotinas e procedimentos que evitem que as duas áreas de administração de dados atuem de forma não coordenada e criem soluções de modelagem conflitantes entre si;’

t) ‘8.3.15 – proceda a levantamento dos modelos de dados que representem a estrutura dos bancos de dados implementados no ambiente de grande porte;’

u) ‘8.3.16 – estude a possibilidade de criar um pseudo-sistema dentro do Designer 2000 que permita o acesso somente à leitura da documentação pelas equipes de desenvolvimento, para que não se perca o controle sobre alterações efetuadas;’

Quanto às determinações constantes dos itens 8.3.13 a 8.3.16, expostas anteriormente, a Dataprev informou:‘As atividades de Administração de Dados na Dataprev atualmente possuem um bom nível de integração com as

áreas de desenvolvimento de sistemas da Empresa.Já existe homologado e em uso na empresa a ferramenta Case (Oracle Designer/2000) que permite o registro e

armazenamento dos modelos conceituais de dados dos sistemas aplicativos.A Administração de Dados relativa ao CNIS já se encontra integrada na estrutura de Administração de Dados

Central da empresa.

Quanto ao ambiente de grande porte, os analistas de sistemas não têm autonomia para atualizar o dicionário de dados, visto que o acesso aos mesmos é definido através de perfis. O único perfil que permite a atualização no dicionário de dados é o perfil de Administração de Dados, restrito ao DETI.N.

Quanto ao registro de histórico de alteração de modelos de dados, tanto a nível conceitual quanto a nível físico (grande porte), se encontram registrados na Ferramenta Case, bem como em formulários específicos, conforme o caso’.

v) ‘8.3.17 – envide esforços na depuração da base de dados do CD-IDEIA Procuradoria, corrigindo os dados constantes nos seguintes campos de registro: indicador de débito, data de atualização, data de recadastramento, data do documento de origem, data da fase anterior, data da fase atual e data de inscrição;’

A Dataprev alega, fl. 210 do Volume 1, que as inconsistências nas informações são decorrentes dos créditos antigos, existentes na base anterior à implantação do Sistema Dívida atual, acrescentando que o Sistema Dívida tem à disposição da Procuradoria do INSS, para realizar depurações dessa natureza, a função AÇÕES MIGRADAS, cabendo ao INSS realizar todas as depurações desta natureza através da função.

10.3Determinações ao Comitê de Tecnologia e Informação – CTINF

a) ‘8.4.1 – adote medidas no sentido de viabilizar um controle efetivo dos equipamentos de hardware que compõem o parque computacional da Previdência;’

Quanto a esse item, o Comitê de Tecnologia e Informação encaminhou uma série de Resoluções que tratam do tema, a saber:

Resolução n° 04, de 04.11.1999, fls. 53 e 54 do Volume 2 – disciplina a forma de alteração em equipamentos de informática e suas configurações;

Resolução n° 08, de 04.07.2000, fls. 48 a 50 do Volume 2 – normatiza a destinação dos equipamentos de informática inservíveis no INSS e uso do lacre de segurança nos equipamentos de informática da Previdência Social;

Resolução n° 09, de 22.08.2000, fls. 51 e 52 do Volume 2 – normatiza o processo de aquisições de equipamentos, sistemas e serviços de informática no âmbito da Previdência Social;

Resolução n° 10, de 14.11.2000, fls. 55 e 56 do Volume 2 – cria o Subcomitê de Segurança de Sistemas.

b) ‘8.4.2 – adote medidas visando agilizar a implementação dos produtos do projeto DAP-12, atentando para procedimentos relativos ao programa de segurança, especialmente quanto a: análise de logs e relatórios de violações dos procedimentos de segurança; proteção dos logs contra destruição intencional ou acidental; violações de segurança; e tentativas de acesso ao sistema.’

As questões atinentes ao Projeto DAP-12 já foram por nós discutidas na alínea k do 10.2 retro nos comentários relativos ao item 8.3.6 da Decisão 1.049/2000-Plenário. Não houve nenhuma ação do CTINF com vistas à agilização da implementação dos produtos do projeto.

10.4Resumo do atendimento às determinações

Devemos destacar que o não cumprimento de diversas determinações nos leva a evidenciar os problemas na estrutura funcional na condução das ações de Tecnologia da Informação na Previdência Social. Assim, podemos resumir as falhas em alguns tópicos:

a) falta de coordenação da área, verificando a inoperância do CTINF no que concerne à implementação de ações (8.4.2);

b) inoperância da Dataprev na implementação das ações na área de segurança (8.2.1, 8.3.3, 8.3.4, 8.3.6);

c) falta de planejamento e condução de projetos, levando à existência de uma descontinuidade crônica em seu prosseguimento, por vários fatores e em várias fases de seu desenvolvimento (8.1.4, 8.1.6, 8.1.9, 8.2.3, 8.2.4, 8.3.7, 8.3.8, 8.3.10).

11. DETALHAMENTO DAS FALHAS/IRREGULARIDADES ENCONTRADAS11.1 Controles Gerais – 100011.1.1 Controles Organizacionais – 110011.1.1.1 Políticas, padrões e procedimentos1101 – não existem políticas de informática da organização;

Não existe um planejamento estratégico para TI (Tecnologia da Informação) referente à Previdência Social. Porém, como já foi detalhado no item 9.3, está em desenvolvimento o Plano Diretor de Tecnologia da Informação – PDTI que vai prover à administração, quando implementado, direção e apoio para a segurança da informação. A existência de uma política clara, documentada, difundida a todo o corpo funcional e com um gestor, responsável por sua manutenção e análise crítica, impediria que fossem efetuadas mudanças sem a devida justificativa e sem o devido embasamento em um estudo criterioso e técnico.

O Tribunal deve acompanhar a implementação do PDTI, que se encontra em sua fase crucial (definição de soluções e implantação), garantindo que sejam iniciados os processos para a resolução de vários problemas de segurança em TI da Previdência Social.

11.1.2. Programa Geral de Segurança – 120011.1.2.1 Documentação do programa de segurança1212 – o plano de segurança não existe ou não é mantido atualizado, com revisões periódicas e ajustes que

reflitam as mudanças nas condições de operação e nos riscos.

Verificado o descumprimento da Norma ISO/IEC 17799 nº 3.1.1, que trata de documentos da política de segurança da informação.

Não existe uma Política de Segurança de Informação para toda a Previdência Social.Na Dataprev, por outro lado, foi desenvolvido, como produto do Projeto DAP-12, a Política de Segurança da

Empresa, por um contrato com a UNISYS no valor total de R$ 4.126.448,75. A análise detalhada do produto e do projeto foi efetuada por ocasião da auditoria realizada em 1999 (TC 001.983/1998-9), culminando, inclusive, em determinação (8.3.6-a).

A nosso ver, existiu um lapso de tempo demasiadamente grande entre a elaboração dos produtos do Projeto DAP-12 e o limiar de sua implementação. Poucas foram as ações da Dataprev de 1997 até início de 2001, no sentido de seguir as orientações daquele Projeto.

Na nota de auditoria NA-04/AS CGAU.P 006/99, às fls. 184 a 194 e às fls. 207 a 226 do Volume 2, foi descrita a situação exata daquele Projeto, constatando uma série de falhas na condução de seu processo de implantação:

a) nem todos os produtos foram entregues;b) não implementação de produtos concluídos;c) desvio do valor orçado, de serviço de implantação, para aquisição de software;d) descumprimento do contrato com o INSS (cláusula 3, item 3.2, alíneas ‘e’, ‘f’ e ‘h’);e) falhas evidenciadas em vários trabalhos de auditoria e consultoria (Ernest & Young-1991, Boucinhas &

Campos-1991 e 1996, UNISYS-1996, CISET-1997, TCU-1999).Foram realizados trabalhos de auditoria para verificação de alguns pontos e editados normativos referentes à

Política de Segurança de Informação da Dataprev, quais sejam:

a) Resolução nº 2401/2001, de 22/02/2001, fls. 135 a 137 do Volume 2, que estabelece as diretrizes gerais da Política e prazo de 60 dias para edição de normativos específicos para cada área;

b) Resolução nº 2406/2001, de 07/03/2001, fls. 138 a 147 do Volume 2, que estabelece as responsabilidades pela elaboração de instrumentos normativos da Política de Segurança, com base nos dispositivos da Norma ISO/IEC 17799;

c) IP/ST/003/01, de 15/03/2001, fls. 62 a 66 do Volume 2, manual de instalação e configuração de antivírus;d) IP/RT/001/01, de 03/04/2001, fls. 121 a 127 do Volume 2, que trata de controle de acesso aos computadores

de grande porte com usercode privilegiado;e) IP/RT/002/01, de 09/04/2001, fls. 128 a 134 do Volume 2, que trata de acesso aos sistemas da Previdência

Social nos computadores de grande porte.A Empresa argumenta que existe uma grande carência de pessoal e que a área responsável pela continuidade do

projeto ficou 8 meses sem Diretor nomeado, gerando dificuldades na condução dos projetos.Não obstante, entendemos que a atual administração da Dataprev está preocupada com a resolução dos

problemas apontados e com o cumprimento das determinações deste Tribunal e vem tomando algumas medidas nesse sentido, haja visto a criação de fórum de discussão sobre segurança com reuniões mensais, a partir de 01/2001, conforme atas de reunião, fls. 155 a 173 do Volume 3.

Devemos acompanhar a implantação das medidas da Política de Segurança da Informação em toda a Previdência Social, tornando-a instrumento normativo de todo o setor, e atentar para que o PDTI contemple tais medidas.

11.1.2.2 Gerência de segurança1217 – no organograma não existe gerência de segurança dos sistemas de informação, tanto em nível geral como

nos níveis subordinados;

Verificado o descumprimento das Normas ISO/IEC 17799 nos. 3.1.2 e 4.1, que trata da infra-estrutura da segurança da informação.

Os organogramas do INSS e da Dataprev não se adequam aos preceitos universalmente aceitos para se iniciar e se controlar a implementação da segurança da informação na Previdência Social.

Deve existir um fórum para garantir um direcionamento claro e o comprometimento de todos os envolvidos nas iniciativas de segurança. O CTINF, já citado, realiza as funções de análise e aprovação de políticas e projetos de segurança. Porém, falta, como discutido no item 11.2.5, um gestor mais afeiçoado às ações executivas, responsável por monitorações constantes e estudos prévios, para posterior submissão ao Comitê.

Apesar do Comitê da TI exercer parte desta responsabilidade, não existe um processo ou fórum geral de planejamento estratégico onde possam ser discutidas, planejadas e acordadas as necessidades de TI do MPAS, INSS e da Dataprev , antes de serem submetidas ao Comitê

Na Dataprev, conforme constatado no processo de auditoria citado, não foi implementada, ainda, a determinação do item 8.3.3. Apesar de ter sido criada uma supervisão de segurança, as funções de definição e de controle de políticas (administração) não são efetuadas por setor apartado das funções executivas e ligado diretamente à direção da Empresa.

1222 – o plano de segurança não é periodicamente revisto e atualizado, não estando em dia com as necessidades da entidade.

Não existe, também, um gestor responsável pela manutenção e análise crítica da Política, que garanta sua adequação às mudanças da Previdência, nem da Dataprev.

O PDTI deve assegurar que as estruturas organizacionais da Dataprev e do INSS contemplem as funções de gestão, auditoria e administração de segurança da Previdência, cuja implementação deve ser acompanhada pelo Tribunal.

11.1.2.3 Políticas de segurança

1232 – os funcionários não estão cientes de suas responsabilidades quanto à segurança;1233 – a entidade não exige dos funcionários e usuários externos com acesso a informações confidenciais que

assinem uma declaração de confidencialidade.

Verificado descumprimento da Norma ISO/IEC 17799, itens:a) 3.1.1 – documentação da política de segurança da informação;b) 6.1.3 – acordos de confidencialidade;c) 6.1.4 – termos de condição de trabalho.Verificado, ainda, descumprimento da Portaria MPAS 4.494/1998, art. 4º, § 1º e 3º, substituída pela Portaria

MPAS 862/2001, art. 6º, § 1 e art. 7º, Parágrafo único.Não foi constatada, desde a auditoria de 1999, nenhuma melhoria no processo de concessão de chave para acesso

para os servidores, funcionários e prestadores de serviço de toda a Previdência Social. A Dataprev, por outro lado, publicou duas Instruções de Procedimento (IP/RT/002/01, de 03/04/2001, e IP/RT/002/02, de 09/04/2001, já citadas no item 12.1.2.1) voltadas para o controle de concessão de chaves de acesso para seus empregados. Entendemos que a assinatura de Termo de Responsabilidade auxiliaria na divulgação da política de segurança, além de possibilitar imputação de responsabilidade administrativa, penal e civil.

1234 – existem funcionários ‘proprietários’ de informações críticas ou confidenciais.Foram constatadas duas situações de risco:a) o INSS não possui servidor capacitado para acompanhar as ações de segurança implementadas pela Dataprev,

que detém todas as informações.b) na Dataprev, até o advento da auditoria em questão e conforme já alertado na auditoria de 1999, as ações de

gerenciamento do Sistema de Controle de Acesso estão praticamente restritas a um único funcionário, temerariamente detentor de conhecimento e autorização para efetuar quaisquer ações no referido Sistema, inclusive sendo seu gestor.

A direção do INSS deve providenciar a designação de servidor de seu quadro para acompanhar e supervisionar a gestão de segurança de suas informações. A Dataprev está providenciando a solução desse grave problema, designando outras pessoas para atuar na área, conforme Comunicação de Serviço DERE.O/nº 005/2001, 23/01/2001, fl. 155 do Volume 2.

11.1.2.4 Supervisão do programa de segurança1242 – não existem (ou não são devidamente analisados) logs e relatórios de violações aos procedimentos de

segurança;

O Produto 9 do Projeto DAP-12, intitulado ‘Roteiro de Auditoria de Acesso ao Série A’, indica diversos relatórios que deveriam ser produzidos e examinados, diária, semanal e mensalmente, pelo administrador do Sistema de Controle de Acesso.

Os Relatórios diários visam atender à necessidade de se buscar informações relevantes de segurança de forma tempestiva e não volumosa, evitando que algum evento passe desapercebido. Esses relatórios dão informações sobre: violação de segurança, utilização de comandos do sistema; mudanças no userdatafile, acesso a aplicações sensíveis e outros, num total de 18 relatórios.

Os Relatórios semanais e mensais devem ser retidos e comparados com relatórios anteriores. São relatórios estatísticos e sumários que são apropriados para inspeção externa e auditoria.

Constatamos que não existe rotina que preveja a utilização de tais relatórios e que a equipe de auditoria da Dataprev não realiza um efetivo controle sobre a execução de tais rotinas.

A Empresa nos informou que já está em andamento a elaboração de um trabalho que permita o controle efetivo sobre a utilização dos relatórios do Produto 9. Devemos acompanhar a efetiva implementação de tal trabalho.

11.1.2.5 Avaliação de riscos1201 – os riscos não são periodicamente avaliados, de acordo com políticas documentadas para essa avaliação.1202 – as avaliações do risco não são realizadas por pessoal suficientemente independente (não diretamente

responsável pelas questões de segurança), não sendo revistas toda vez que algum sistema, instalação ou outra condição se altere.

1203 – a avaliação do risco não leva em conta a vulnerabilidade inerente dos dados e o risco adicional acrescentado pelos diversos caminhos de acesso passíveis de utilização por usuários e estranhos não autorizados.

1204 – a alta administração não realiza avaliações periódicas do risco, para determinar se as técnicas de controle para segregação de funções estão funcionando como esperado e mantendo o risco em níveis aceitáveis.

As observações referentes a estes tópicos nos levam à uma constatação de extrema gravidade, já citada em outros tópicos: um grande problema na área de segurança da informação da Previdência Social reside no fato de não existir uma estrutura que permita a execução de atividades de forma segregada, confundindo-se, na maioria das vezes, as funções de elaboração, supervisão, administração e execução dos ditames da política de segurança.

Com a estrutura atual, as informações contidas em alguns produtos, como o Produto 9 do Projeto DAP-12, perdem sua eficiência e não auxiliam a administração no processo de avaliação do risco.

O PDTI, em sua fase 3, prevê a Organização da Função Informática, o que deve ser acompanhado por este Tribunal.

11.1.3. Continuidade do Serviço – 130011.1.3.1 Documentação do plano de contingência1362 – não existe na organização um plano de contingências;

Verificado o descumprimento da Norma ISO/IEC 17799 nº 11.1, que trata de gestão da continuidade do negócio.Conforme, também, já verificado na auditoria de 1999, os planos de contingência existentes são localizados e