grupo ii – classe iv – plenário - tcu.gov.br … · web viewtc-015.938/2005-4 - c/ volume e...

TRANSCRIPT

GRUPO II – CLASSE IV – Plenário TC-015.938/2005-4 - c/ volume e 10 anexos (estes c/ 1 volume)Apenso: TC-017.307/2005-4 - c/ 1 volume e 7 anexos (estes c/ 6 volumes)Natureza: Tomada de Contas EspecialEntidade: Empresa Brasileira de Correios e Telégrafos (ECT)Responsáveis: Jânio Cezar Luiz Pohren (CPF 299.183.240-15), João Henrique de Almeida Sousa (CPF 035.809.703-72), José Carlos Julião (CPF 209.413.666-34), José Otaviano Pereira (CPF 318.752.461-34), Maria Laurência Santos Mendonça (CPF 126.946.491-49), Link/Bagg Comunicação e Propaganda Ltda. (CNPJ 34.358.432/0001-90), MAG+ Rede Cultural Produções e Edições Ltda. (CNPJ 06.030.656/0001-33), Master Publicidade S.A. (CNPJ 04.513.101/0001-17), Metro Dois Cenografia e Locação de Bens Ltda. (CNPJ 07.207.110/0001-78), Ponto de Produção Ltda. (CNPJ 04.992.156/0001-57), ProMaker Marketing Promocional Ltda. (CNPJ 03.187.046/0001-50), Promowaal Marketing Promocional Ltda. (CNPJ 04.752.924/0001-03)Advogados: Adriana Serra de Souza Lopes (OAB/DF nº 16.528), Claudette Vallone de Camargo Sheldon (OAB/SP nº 14.779), Fernando de Camargo Sheldon Júnior (OAB/SP nº 154.018), Francisco Oliveira Thompson Flores (OAB/DF nº 17.122), João Maurício Ferreira Maciel (OAB/DF nº 15.031), José Ribeiro Braga (OAB/DF nº 8.874), Manoel J. Siqueira Silva (OAB/DF nº 8.873), Paulo Roberto Moglia Thompson Flores (OAB/DF nº 11.848), Rodrigo Madeira Nazário (OAB/DF nº 12.931)

Sumário: TOMADA DE CONTAS ESPECIAL. IRREGULARIDADES NA EXECUÇÃO DE CONTRATO DE PUBLICIDADE E PROPAGANDA. FISCALIZAÇÃO DEFICIENTE POR PARTE DO CONTRATANTE. INTERMEDIAÇÃO DE PATROCÍNIOS, PELA AGÊNCIA DE PUBLICIDADE, SEM CONTRAPRESTAÇÃO DE SERVIÇOS. SUBCONTRATAÇÃO EXCESSIVA. FRAUDE EM ORÇAMENTOS PARA SUBCONTRATAÇÃO. CONTAS IRREGULARES.

RELATÓRIO

Cuidam os autos de Tomada de Contas Especial oriunda de representação formulada por equipe de auditoria da 1ª Secex, a fim de apurar irregularidades noticiadas pela imprensa, no ano de 2005, em licitações e contratos da Empresa Brasileira de Correios e Telégrafos (ECT).

2. Adoto como parte deste relatório a instrução do Analista Rogério Blass Staub, da 1ª Secex (fls. 232/294):

“Trata-se de representação formulada pela equipe responsável pela Auditoria Fiscalis n° 890/2005, designada pela Portaria de Fiscalização n° 961, de 27 de junho de 2005, com o objetivo de realizar auditoria de conformidade sobre os processos de licitação e contratos mencionados em notícias veiculadas na imprensa sobre corrupção na ECT.

RESUMO1 A fim de cumprir despacho do Exmo. Ministro-Relator Ubiratan Aguiar no TC 007.694/2005-2, no sentido de que indícios de irregularidades graves observados no decorrer do processo de fiscalização fossem relatados tempestivamente, consoante o disposto no Inciso II do art. 86 da Lei Orgânica c/c o caput do art. 246 do Regimento Interno do Tribunal de Contas da União, foram originadas as representações dos TCs 015.938/2005-4 e 017.307/2005-4, que versam sobre irregularidades graves na execução do contrato 12378/2003 firmado entre a ECT e a agência de publicidade Link/Bagg Comunicação e Propaganda Ltda.2 No item 9.8 do Acórdão nº 1.874/2005-TCU-Plenário (Ministro-Relator Ubiratan Aguiar, Ata nº 45/2005-Plenário, Sessão ordinária de 16.11.05), ao deliberar sobre as irregularidades apontadas no TC 017.307/2005-4, determinou o TCU a juntada dos respectivos autos ao TC 015.938/2005-4, razão pela qual serão tratados em conjunto nesta instrução.3 No TC 015.938/2005-4 foram analisadas as seguintes ações promocionais desenvolvidas pela agência Link/Bagg Comunicação e Propaganda Ltda. no âmbito do contrato 12378/2003: Dia do Carteiro 2005, 10ª Festa Nacional da Vindima, Fórum Telecomunicações – Um novo salto, Maximídia Direct 2004, CUT – Dia das Crianças, Display de Mesa (Calendário 2005). No TC 017.307/2005-4, as ações promocionais HSM Expo Management World 2004, Exposição de Abertura do Museu Nacional dos Correios e “Brésil a La Loupe”. Nas ações examinadas foram identificadas, em síntese, as seguintes irregularidades:

a. Recebimento de comissão pela agência sem a prestação de qualquer serviço;b. Subcontratação do objeto do contrato sem justificativa;c. Subcontratação de produtos/serviços sem a apresentação de três propostas;d. Sobrepreço na aquisição de bens ou na prestação de serviços contratados pela agência de publicidade no âmbito do contrato;e. Indícios da apresentação de propostas fraudulentas para respaldar a subcontratação de produtos/serviços;f. Pagamento de despesas sem comprovação;g. Ausência de avaliação posterior dos resultados obtidos pela ação promocional.

3.1 O TC 015.938/2005-4 foi apreciado pelo TCU no Acórdão nº 1.529/2005-TCU-Plenário (Ministro-Relator Ubiratan Aguiar, Ata nº 38/2005-Plenário, Sessão ordinária de 28.09.05) que determinou a conversão dos autos em TCE, com a citação dos responsáveis da ECT e da agência de publicidade Link/Bagg Comunicação e Propaganda Ltda. e a audiência dos responsáveis da ECT pelas irregularidades apontadas.3.2 O TCU deliberou sobre o TC 017.307/2005-4 no Acórdão nº 1.874/2005-TCU-Plenário (Ministro-Relator Ubiratan Aguiar, Ata nº 45/2005-Plenário, Sessão ordinária de 16.11.05) que determinou a conversão dos autos em TCE, com a citação dos responsáveis da ECT e da agência de publicidade Link/Bagg Comunicação e Propaganda Ltda. e a audiência dos responsáveis da ECT pelas irregularidades apontadas. Determinou, ainda, a audiência das empresas que ofereceram propostas para a subcontratação das ações “Exposição de Abertura do Museu Postal” e “Brésil a La Loupe”, para que apresentassem razões de justificativa para os indícios de utilização de propostas fraudulentas quando da cotação de preços prevista no item 5.1.7 da cláusula quinta do contrato 12.378/2003.4 A seguir, procederemos à análise das alegações de defesa e razões de justificativa trazidas aos autos. Os argumentos dos responsáveis foram resumidos com a finalidade de produzir um texto conciso, mas podem ser lidos na íntegra, acompanhados dos respectivos anexos, nos documentos juntados aos autos.

TC 015.938/2005-4 – Acórdão nº 1.529/2005-Plenário5. Irregularidade – Recebimento de comissão pela agência sem a prestação de

qualquer serviço (item 9.3.1 do Acórdão nº 1.529/2005-Plenário)5.1. Situação EncontradaPagamento à agência Link/Bagg Comunicação e Propaganda Ltda., CNPJ 34.358.432/0001-90, de honorários por patrocínios concedidos, totalizando R$ 45.059,52 (quarenta e cinco mil cinqüenta e nove reais e cinqüenta e dois centavos), conforme quadro a seguir, sem a efetiva intermediação da agência, em afronta ao item 8.1.2 da cláusula oitava do contrato 12378/2003, c/c o item 4, da IN nº 3, de 31.05.93, da Assessoria de Comunicação Institucional da Presidência da República e art. 9º, § 1º do Decreto nº 4.799, de 02.08.03, da Presidência da República.

Ação Mercadológica Patrocínio (R$) Honorários (R$) Total (R$)10ª Festa Nacional da Vindima 25.000,00 1.250,00 26.250Maximídia Direct 2004 200.000,00 10.000,00 210.000Fórum Telecomunicações 2004 – Um novo salto 476.190,48 23.809,52 500.000CUT – Dia das Crianças 200.000,00 10.000,00 210.000Total (R$) 901.190,48 45.059,52 946.250

5.2. Alegações de defesa – ECT (fls. 2/111, Anexo 8)Os responsáveis pela ECT argumentam que toda a gestão junto aos organizadores do evento foi conduzida pela agência de publicidade, em nome da ECT, conforme procedimentos reproduzidos no Anexo I desta instrução.Concluem que as ações foram realizadas dentro de todos os quesitos de legalidade vigentes e foram oportunas dentro dos interesses mercadológicos da ECT, tendo a agência atuado de forma efetiva em cada uma delas, seguindo com correção o desenvolvimento de todo o processo.

5.3. Alegações de defesa – Link/Bagg Comunicação e Propaganda Ltda. (fls. 112/239, Anexo 8)

A agência de publicidade começa suas alegações de defesa descrevendo que o procedimento de aprovação de uma ação promocional se desenvolve no âmbito interno da ECT e que, só após a aprovação da SECOM, a agência de publicidade atua, sendo responsável pela autorização do serviço e pelo seu faturamento.Descreve, a seguir, as etapas adotada pela agência que fazem parte das ações promocionais:

- a agência recebe a aprovação do cliente para a realização da ação promocional, após aprovação da SECOM;

- após a comunicação, promove o contato com a organização do evento solicitante do patrocínio a fim de: comunicar o apoio dos Correios, informar o valor aprovado para a ação, confirmar os itens de contrapartida, explicar os procedimentos de faturamento e de comprovação da contrapartidas, esclarecendo dúvidas a respeito de faturamento e de pagamento;

- emite o orçamento de produção (OP) para os Correios e o pedido de produção (PP) para a organização do evento, atua na aprovação das peças, visando à correta utilização da logomarca da ECT, e responde a todas as demandas da organização do evento;

- após a realização do evento, instrui a organização para enviar a documentação solicitada, as declarações necessárias e os comprovantes de que as contrapartidas foram executadas, bem como analisa a documentação encaminhada;

- acompanha, em alguns casos, o evento, especialmente quando envolve ação da agência para a produção de standes, ações e peças promocionais;

- providencia o faturamento do processo e envia à ECT para pagamento, e repassa à organização do evento em até 48 horas;Acrescenta que, mesmo que se trate de evento simples, que não exija a produção ou criação de peças publicitárias, há importante e minucioso trabalho executado pela agência em cada uma das ações promocionais realizadas, comprovando o rigoroso cumprimento do determinado pelo item 8.1.2 da cláusula oitava do contrato 12378/2003.Considera que, toda e qualquer ação publicitária deverá ser intermediada por agência de propaganda, conforme o art. 9º do Decreto 4.799/03 e que o seu parágrafo primeiro abriu a possibilidade, em casos extremamente excepcionais, de que ações promocionais sejam realizadas sem a intermediação de agência de publicidade, à critério do SICOM, motivo pelo qual a ECT sempre solicita a autorização expressa da SECOM.

Descreve, em seguida, o trabalho de intermediação realizado em cada uma das ações criticadas e que justificariam sua remuneração.5.4. Análise da unidade técnicaA participação em ações promocionais, como feiras e exposições, pode ser dividida em dois momentos: no primeiro momento ocorre a contratação da participação junto à organização do evento. O segundo momento se dá, uma vez contratada a participação no evento, se houver necessidade, no desenvolvimento de estratégia publicitária de divulgação da empresa ou de produtos ou de serviços.A contratação da participação no evento se dá diretamente entre a organização do evento e a ECT. Nessa etapa, são definidos entre a ECT e a organização do evento os valores do patrocínio e as contrapartidas acertadas, para posterior encaminhamento à SECOM para aprovação, conforme bem descreve a ECT em suas alegações de defesa no âmbito do TC 017.307/2005-4 (fl. 4, Anexo 6) ao justificarem a remuneração da agência pela mesma irregularidade: “O processo decisório de participação da ECT em um evento dessa relevância ocorre em âmbito interno e é posteriormente levado à SECOM para aprovação”. Não há nessa etapa, conforme documentação presente nos autos, nenhuma atuação da agência de publicidade. A ação da agência se restringiu, na maioria dos casos analisados, à emissão do orçamento e do pedido de produção, com vistas ao faturamento da ação, em típica atividade de intermediação contratual posterior à aprovação. Para tanto, percebeu 5% a título de honorários, conforme se depreende do processo que resultou na aprovação das Planilhas de Ação de Divulgação 0104/200 (fl. 1-A, Anexo 1), 0822/2004(fl. 3, Anexo 2) e 1204/2004(fl. 2, Anexo 3), 1050/2004 (fl. 2, Anexo 4).Em momento posterior à contratação do direito de participação no evento, poderia ocorrer a atuação da agência no desenvolvimento de ações que viessem a utilizar as oportunidades oferecidas pela organização: espaço para stand, anúncio em revista, etc. Não é este o aspecto que se discute aqui e os argumentos referentes a esta etapa posterior não interferem no ponto fundamental do achado: o pagamento de honorários à agência pela aquisição da participação em eventos sem que haja qualquer atuação efetiva no desenvolvimento e na execução do evento até aquele momento. A própria agência de publicidade corrobora esse entendimento e evidencia que sua atuação, quando há, é posterior, ao afirmar em suas razões de justificativa (fl. 113, Anexo 8):

“Todas as ações promocionais no âmbito dos Correios têm de seguir, obrigatoriamente, um procedimento-padrão interno, que vai desde o primeiro contato, até a autorização e pagamento da ação, senão vejamos:Os organizadores dos citados eventos procuram diretamente os Correios, por intermédio de sua Diretoria Regional, que seguindo o procedimento interno, envia a proposta para o Departamento de Marketing (DMARK), via Administração Central dos Correios.No Departamento de Marketing (Dmark) as propostas são analisadas e discutidas em conjunto com a Diretoria Regional.Ato contínuo, quando as referidas ações promocionais recebem a aprovação dos Correios e da Subsecretaria de Comunicação Institucional (Secom), a agência de publicidade escolhida, nestes casos a Link/Bagg é comunicada da decisão autorizando que ela inicie o trabalho, bem como assuma todas as responsabilidades inerentes à sua função.”

Ressalte-se, ainda, que, por não se tratar de atividade de propaganda, não se aplica aos casos analisados a obrigatoriedade do concurso de agência previsto no item 3 da Instrução Normativa (IN) nº 3, de 31.05.93, da antiga Assessoria de Comunicação Institucional da Presidência da República.A classificação adequada é dada no próprio texto da citada IN, que classifica a atividade publicitária em dois tipos: propaganda ou promoção. A atividade publicitária de propaganda é definida no item 2 da IN como a atividade de criação, produção e distribuição de mensagens, padronizadas quanto aos veículos de divulgação. A atividade publicitária de promoção, por sua vez, é caracterizada no item 4 da IN nº 3 como o patrocínio – cultural, esportivo -, a organização e a participação em feiras e exposições, a veiculação de propaganda não ostensiva no entrecho dramático de filmes e telenovelas e demais ações que não se prestam à reprodução, sob o mesmo formato e com o mesmo conteúdo, em situações diversas para as quais foram originalmente concebidas.Para a realização de atividades publicitárias de promoção, tais como a organização e a participação em feiras e exposições, nos termos do item 4 da citada IN nº 3, não se aplica a obrigatoriedade do concurso de agência ou de agenciador de propaganda. Da mesma forma, o Decreto nº 4.799, de 04.08.03, que dispõe sobre a comunicação de governo do Poder Executivo Federal, estabelece no §1º do art. 9º que as ações de promoção poderão ser executadas sem a intermediação de agência de propaganda, a critério dos integrantes do SICOM1, isto é, da própria ECT, e não da SECOM.Apesar do teor, aparentemente discricionário, do Decreto e da Instrução Normativa, não cabe escolha ao agente público quando não houver qualquer atuação da agência no desenvolvimento e na execução da ação promocional, nem quando essa atuação consistir na mera intermediação contratual para aquisição do direito de participação em atividades publicitárias de promoção. Também não cabe escolha ao agente, quando, dentre duas alternativas que permitam atingir o mesmo resultado, uma delas se revela mais onerosa para a administração. Nesta situação, a discricionariedade, caso existisse, não se confirmaria ante as peculiaridades de situação concreta2, que exigiriam uma solução específica dentre as situações possíveis: a menos onerosa. A ausência de participação da agência nas contratações fica evidente no rol de atividades a ela atribuídos para justificar sua remuneração, tratam-se de tarefas essencialmente administrativas, muitas delas restritas a contatos telefônicos, outras sem comprovação, ou cuja comprovação consiste em documentos elaborados pela própria agência. Evidenciam, de qualquer forma, a atuação da agência em momento posterior à aprovação do patrocínio.A seguir, algumas considerações sobre os procedimentos e documentos fornecidos pela ECT e pela agência para justificar a contratação.

1 Decreto 4.799/03 – Art. 4º. O Sistema de Comunicação de Governo do Poder Executivo Federal (SICOM), instituído pelo Decreto no 2.004, de 11 de setembro de 1996, é integrado pela Secretaria de Comunicação de Governo e Gestão Estratégica da Presidência de República, como órgão central, e pelas unidades administrativas dos órgãos e entidades do Poder Executivo Federal que tenham a atribuição de gerir atividades de comunicação de governo.2 MELLO, Celso Antônio Bandeira. Discricionariedade e Controle Jurisdicional. São Paulo. Malheiros, 2003. p. 38

5.4.1. Ação Promocional: Festa da Vindima (TC 015.938/2005-4 - Anexo 1)A contratação da participação no evento, que resultou na Planilha de Ações de Divulgação 0104/04 (fl. 1-A, Anexo 1), foi procedimento inteiramente desenvolvido no âmbito da ECT, sem a participação da agência, conforme documentação constante do anexo 1, e se configura apenas, quando muito, como intermediação contratual, e não se insere em nenhuma das hipóteses de remuneração previstas na cláusula oitava do contrato. A agência relata uma série de providências administrativas, tais como: deixar recado, confirmar razão social do proponente e demais dados, explicar o procedimento do faturamento e confirmar contrapartidas oferecidas, instruir quanto à aplicação do logo dos correios nas peças, conferência das contrapartidas (fl. 145, Anexo 8). Estas providências – carentes de comprovação, inclusive, vez que só há a declaração da agência nesse sentido - poderiam ter sido realizadas pelo próprio DMARK, sem ônus para a ECT, uma vez que não houve, por parte da agência, consoante documentação presente nos autos (Anexo 3), nenhuma atividade relacionada ao desenvolvimento e a execução da ação promocional, que foi desenvolvida exclusivamente pelo Centro Empresarial de Flores da Cunha. A documentação juntada aos autos demonstra que atuação da agência cingiu-se à emissão de fatura e ao recebimento de numerário.

5.4.2. Ação Promocional: Fórum Telecomunicações (TC 015.938/2005-4 - Anexo 2)A contratação da participação no evento, que resultou na Planilha de Ações de Divulgação 0822/04 (fl. 3, Anexo 2), foi procedimento desenvolvido no âmbito da ECT, sem a participação da agência, conforme documentação apresentada constante do Anexo 2 e se configura apenas, quando muito, como intermediação contratual, e não se insere em nenhuma das hipóteses de remuneração previstas na cláusula oitava do contrato.A agência informa a realização de reuniões de briefing, negociação de contrapartidas, seleção de logos, dentre outras, de perfil predominantemente administrativo.Ressalte-se que quaisquer reuniões no âmbito dos contratos de publicidade, ainda mais aquelas que tratem de assuntos relevantes, devem ser registradas em relatórios encaminhados à ECT em até dois dias úteis após a realização do contato, conforme itens 5.1.13 e seus subitens do contrato 12378/2003.

“5.1.13 Registrar em Relatórios de Atendimento todas as reuniões e telefonemas de serviço entre a CONTRATANTE e a CONTRATADA, com o objetivo de tornar transparentes os entendimentos havidos e também para que ambas tomem as providências necessárias ao desempenho de suas tarefas e responsabilidades.5.1.13.1 Esses relatórios deverão ser assinados e enviados pela CONTRATADA à CONTRATANTE até o prazo máximo de dois dias úteis após a realização do contrato.5.1.13.2 Se houver incorreção no registro dos assuntos tratados, a CONTRATANTE solicitará a necessária correção, no prazo máximo de dois dias úteis, a contar da data do recebimento do respectivo relatório.” (grifos nossos)

A importância do relatório de atendimento é evidente, pois não se tratam de simples registros de datas, mas de registros de assuntos tratados para tomada de providências necessárias ao desempenho de suas tarefas e responsabilidades. Não foi, porém, anexado qualquer relatório, existindo apenas menção da ocorrência dessas reuniões em e-mails trocados entre a organização do evento e a agência (fls. 155 e 166/172, Anexo 8).

Não há nos autos comprovação de que a agência tenha desenvolvido qualquer logo ou fundo para aplicação nas peças do evento, apenas intermediou a seleção entre a ECT e a organizadora (fls. 156/163 e 174/175, Anexo 8) do logo utilizado no convite e no material promocional. As marcas utilizadas nos anúncios do evento (fls. 173 e 174-A, Anexo 8), produzidos pela respectiva organização, são os conhecidos logos do SEDEX, produto cuja publicidade é desenvolvida por outra agência. De qualquer forma, a atividade de criação não deve ser remunerada por um percentual do evento, mas nos termos do item 8.1.3 da cláusula oitava do contrato 12378/2003 que estabelece:

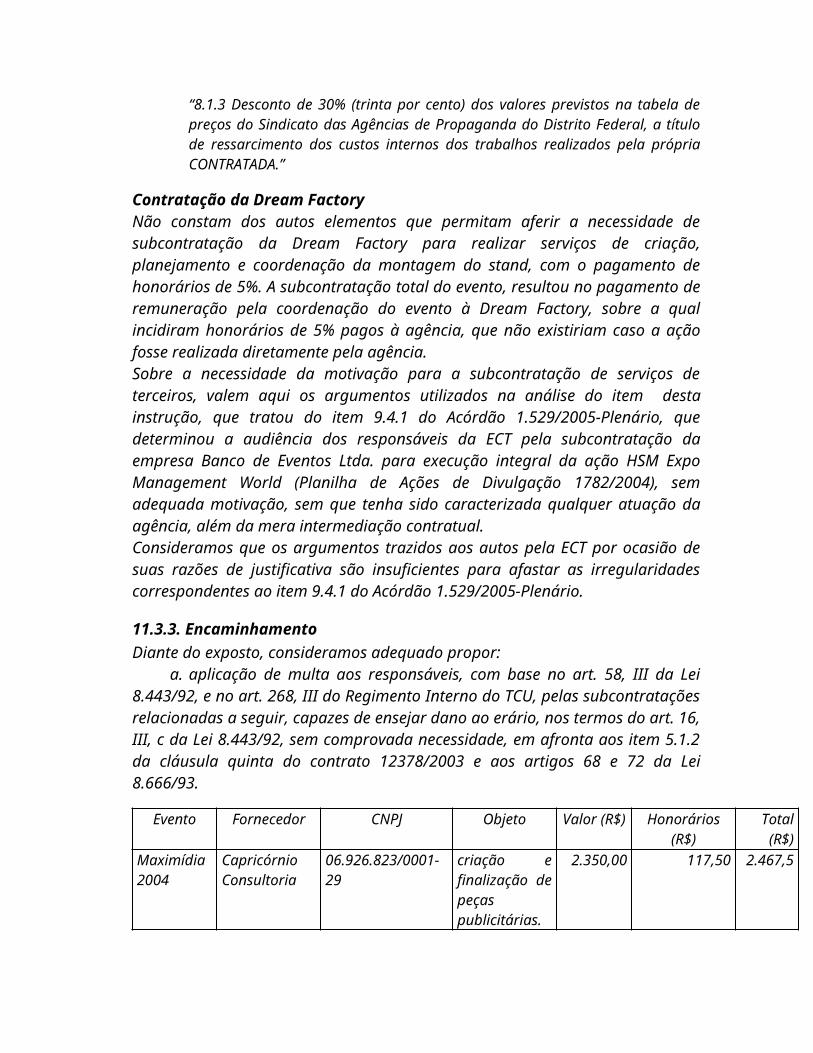

“8.1.3 Desconto de 30% (trinta por cento) dos valores previstos na tabela de preços do Sindicato das Agências de Propaganda do Distrito Federal, a título de ressarcimento dos custos internos dos trabalhos realizados pela própria CONTRATADA.”

Despesas de deslocamento de representantes da agência para acompanhamento do evento são de exclusiva responsabilidade da agência, só cabendo sua remuneração pelo seu valor líquido e sem cobranças de honorários, em casos de eventuais exceções, se antecipadamente orçadas e aprovadas pela ECT (o que não ocorreu neste caso), nos termos do item 8.5 da cláusula oitava do contrato 12378/2003 que prevê:

“8.5 Despesas com deslocamento de profissionais da CONTRATADA ou de seus representantes serão de sua exclusiva responsabilidade. Eventuais exceções, no exclusivo interesse da CONTRATANTE, poderão vir a ser ressarcidas por seu valor líquido e sem cobrança de honorários pela CONTRATADA, desde que antecipadamente orçadas e aprovadas pela CONTRATANTE;” (grifo nosso)

Ressalte-se, ainda, que o relatório de acompanhamento feito pelo representante da agência(fl. 176, Anexo 8) em atendimento à Sra. Maria Laurência da ECT (FL. 165, Anexo 8) é pífio, contendo menos informações que o programa do evento, pois não se consegue identificar sequer os palestrantes que abordaram os temas, tampouco sua relevância para a ECT. Portanto, as atividades desenvolvidas pela agência de publicidade consistiram, mais uma vez, em mera intermediação, que seriam menos onerosas à ECT, caso promovidos diretamente pelo DMARK.

5.4.3. Ação Promocional: CUT – Dia da Criança (TC 015.938/2005-4 - Anexo 3)A contratação da participação no evento, que resultou na Planilha de Ações de Divulgação 1204/04 (fl. 02, Anexo 3), foi procedimento inteiramente desenvolvido no âmbito da ECT, sem a participação da agência, conforme documentação constante do anexo 3, e se configura apenas, quando muito, como intermediação contratual, e não se insere em nenhuma das hipóteses de remuneração previstas na cláusula oitava do contrato.Por e-mail (fl. 23, Anexo 8), a agência ratificou, isto é, confirmou, a participação da ECT no evento. Cabe ressaltar que a confirmação ocorreu três dias após a realização do evento, pois o e-mail data de 15.10.04 e o evento ocorreu em 12.10.04. Além disso, o e-mail trata do pagamento e do envio de comprovação das contrapartidas acertadas pela ECT, e não comprova a participação da agência no desenvolvimento e na execução da ação promocional sob análise, de onde se conclui que a agência exerceu mera função pagadora. Tratam-se de tarefas que poderiam, a exemplo dos acertos para aprovação do evento, ser realizadas pelo DMARK sem ônus para a ECT.

O pedido de produção é o documento por meio do qual a agência solicita ao fornecedor a execução do serviço especificado. No caso sob análise, tanto o pedido de produção, como o orçamento de produção que constam nos autos (fls. 9 e 10, respectivamente, Anexo 3) foram emitidos em 25.10.04, quase duas semanas após a realização do evento.A agência encaminhou anúncio do SEDEX obtido junto à agência FCB/Giovanni. A CUT, em sua correspondência Pres 049/04 (fl. 16, Anexo 3) confirma o recebimento do material, contudo, novamente trata-se de atividade administrativa, na qual não houve realização, por parte da agência Link/Bagg, de qualquer serviço de publicidade, visto que o anúncio já estava pronto e foi desenvolvido por outra agência. Ademais, o anúncio poderia ter sido selecionado diretamente pelo DMARK junto à agência FCB/Giovanni. Aparente inconsistência emerge do e-mail no qual a Link solicita o anúncio à Giovanni (fl.25, Anexo 8). Neste e-mail fala-se de anúncio a ser veiculado em revista do evento Futurecom, não relacionado à ação promocional sob análise.

5.4.4. Ação Promocional: Maximídia Direct 2004 (TC 015.938/2005-4 - Anexo 4)A contratação da participação no evento, que resultou na Planilha de Ações de Divulgação 1050/04 (fls. 2/4, Anexo 4), foi procedimento inteiramente desenvolvido no âmbito da ECT, sem a participação da agência, conforme documentação constante do anexo 4, e se configura apenas, quando muito, como intermediação contratual, e não se insere em nenhuma das hipóteses de remuneração previstas na cláusula oitava do contrato.Acerca dessa contratação, nenhum dos argumentos trazidos pela ECT e pela agência trouxeram elementos capazes de comprovar sua participação no desenvolvimento e na execução da ação promocional, visto que todas as contrapartidas relacionadas na Planilha de Ações de Divulgação 1050/2004 (fls. 2/4, Anexo 4) e na proposta da organização (fls. 17/18, Anexo 4) foram desenvolvidas pela organização do evento.A agência argumenta que, em 23.07.04, avaliou as opções de stand e sugeriu os stands 10, 11 e 12 ou 13, e que verificaria se os espaços estariam disponíveis (fls. 87 e 146, Anexo 8). A afirmação da agência não subsiste a uma leitura detalhada da proposta aprovada pela ECT, na qual a própria organização do evento fornece planta do evento datada de 22.07.04 (fl. 19, Anexo 4), no qual já estavam reservados para a ECT os referidos stands.Novamente, a única participação da agência cingiu-se à emissão de fatura e ao recebimento de numerário Em momento posterior à aquisição do direito de participação no evento, com o desenvolvimento da ação promocional foi demandada a intervenção da agência, na montagem de stand, produção de peças publicitárias, contratação de seguranças, etc., ações referentes a outras Planilhas de Ação de Divulgação, para o que coube pagamento de honorários específicos à agência, nos termos previstos no item 8.1.2 da cláusula oitava do contrato. Consideramos, portanto, que os argumentos trazidos pela ECT e pela agência de publicidade não conseguiram afastar a irregularidade indicada no item 9.3.1 do Acórdão nº 1.529/2005-Plenário, e comprovar a participação da agência no desenvolvimento e na execução das ações promocionais sob análise, representadas pelas Planilhas de Ação de Divulgação 0104/200 (fl. 1-A, Anexo 1), 0822/2004(fl. 3, Anexo 2) e 1204/2004(fl. 2, Anexo 3), 1050/2004 (fl. 2, Anexo 4), razão pela qual reiteramos entendimento anterior no qual reputamos indevida a remuneração da

agência de publicidade, uma vez que a contratação da participação em eventos, além de não contar com a efetiva participação da agência, não se configura como serviço publicitário, caracterizando-se apenas, quando muito, como intermediação contratual, e não se insere em nenhuma das hipóteses de remuneração previstas na cláusula oitava do contrato.

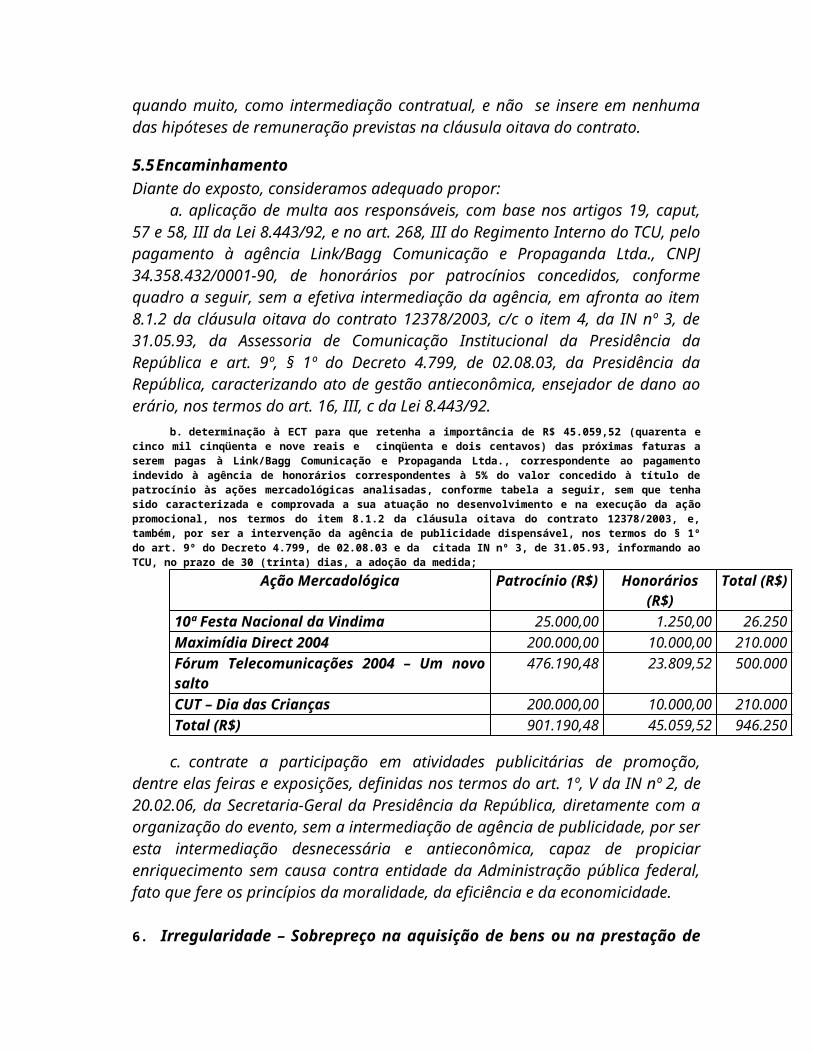

5.5 Encaminhamento Diante do exposto, consideramos adequado propor:

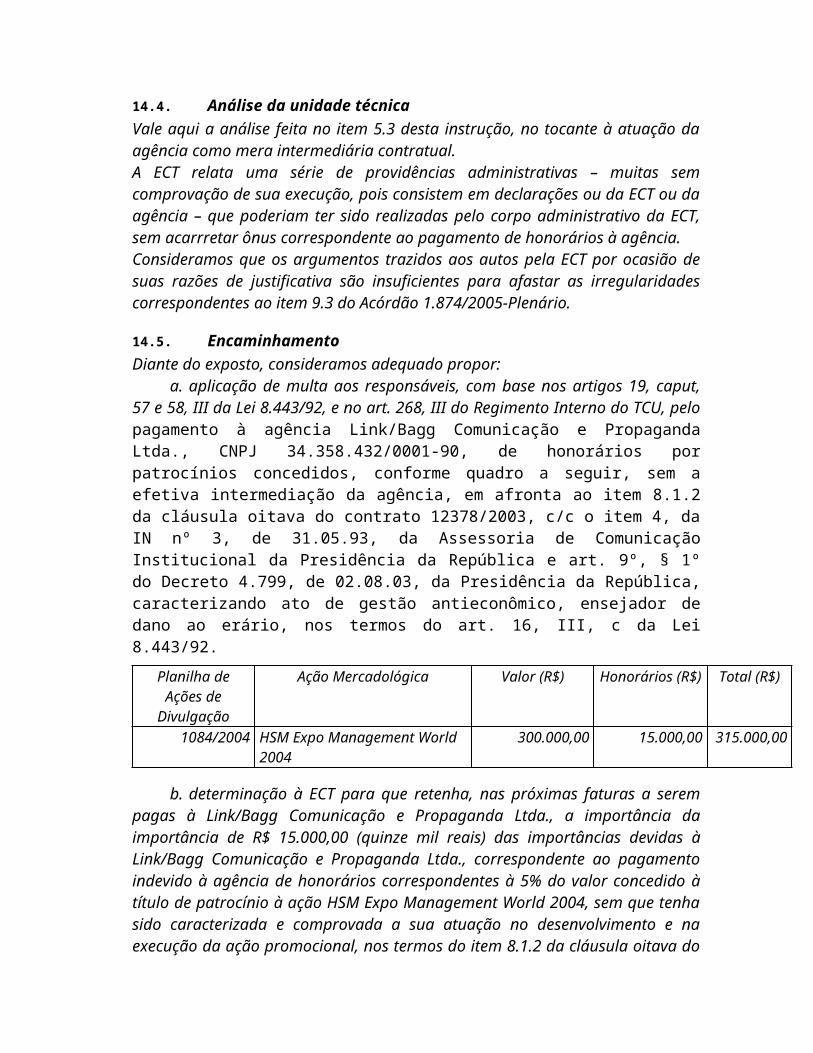

a. aplicação de multa aos responsáveis, com base nos artigos 19, caput, 57 e 58, III da Lei 8.443/92, e no art. 268, III do Regimento Interno do TCU, pelo pagamento à agência Link/Bagg Comunicação e Propaganda Ltda., CNPJ 34.358.432/0001-90, de honorários por patrocínios concedidos, conforme quadro a seguir, sem a efetiva intermediação da agência, em afronta ao item 8.1.2 da cláusula oitava do contrato 12378/2003, c/c o item 4, da IN nº 3, de 31.05.93, da Assessoria de Comunicação Institucional da Presidência da República e art. 9º, § 1º do Decreto 4.799, de 02.08.03, da Presidência da República, caracterizando ato de gestão antieconômica, ensejador de dano ao erário, nos termos do art. 16, III, c da Lei 8.443/92.

b. determinação à ECT para que retenha a importância de R$ 45.059,52 (quarenta e cinco mil cinqüenta e nove reais e cinqüenta e dois centavos) das próximas faturas a serem pagas à Link/Bagg Comunicação e Propaganda Ltda., correspondente ao pagamento indevido à agência de honorários correspondentes à 5% do valor concedido à título de patrocínio às ações mercadológicas analisadas, conforme tabela a seguir, sem que tenha sido caracterizada e comprovada a sua atuação no desenvolvimento e na execução da ação promocional, nos termos do item 8.1.2 da cláusula oitava do contrato 12378/2003, e, também, por ser a intervenção da agência de publicidade dispensável, nos termos do § 1º do art. 9º do Decreto 4.799, de 02.08.03 e da citada IN nº 3, de 31.05.93, informando ao TCU, no prazo de 30 (trinta) dias, a adoção da medida;

Ação Mercadológica Patrocínio (R$) Honorários (R$) Total (R$)10ª Festa Nacional da Vindima 25.000,00 1.250,00 26.250Maximídia Direct 2004 200.000,00 10.000,00 210.000Fórum Telecomunicações 2004 – Um novo salto 476.190,48 23.809,52 500.000CUT – Dia das Crianças 200.000,00 10.000,00 210.000Total (R$) 901.190,48 45.059,52 946.250

c. contrate a participação em atividades publicitárias de promoção, dentre elas feiras e exposições, definidas nos termos do art. 1º, V da IN nº 2, de 20.02.06, da Secretaria-Geral da Presidência da República, diretamente com a organização do evento, sem a intermediação de agência de publicidade, por ser esta intermediação desnecessária e antieconômica, capaz de propiciar enriquecimento sem causa contra entidade da Administração pública federal, fato que fere os princípios da moralidade, da eficiência e da economicidade.

6. Irregularidade – Sobrepreço na aquisição de bens ou na prestação de serviços contratados pela agência de publicidade no âmbito do contrato - Ação: Display de Mesa (Calendário 2005) - (item 9.3.2.1 do Acórdão 1.529/2005-Plenário)

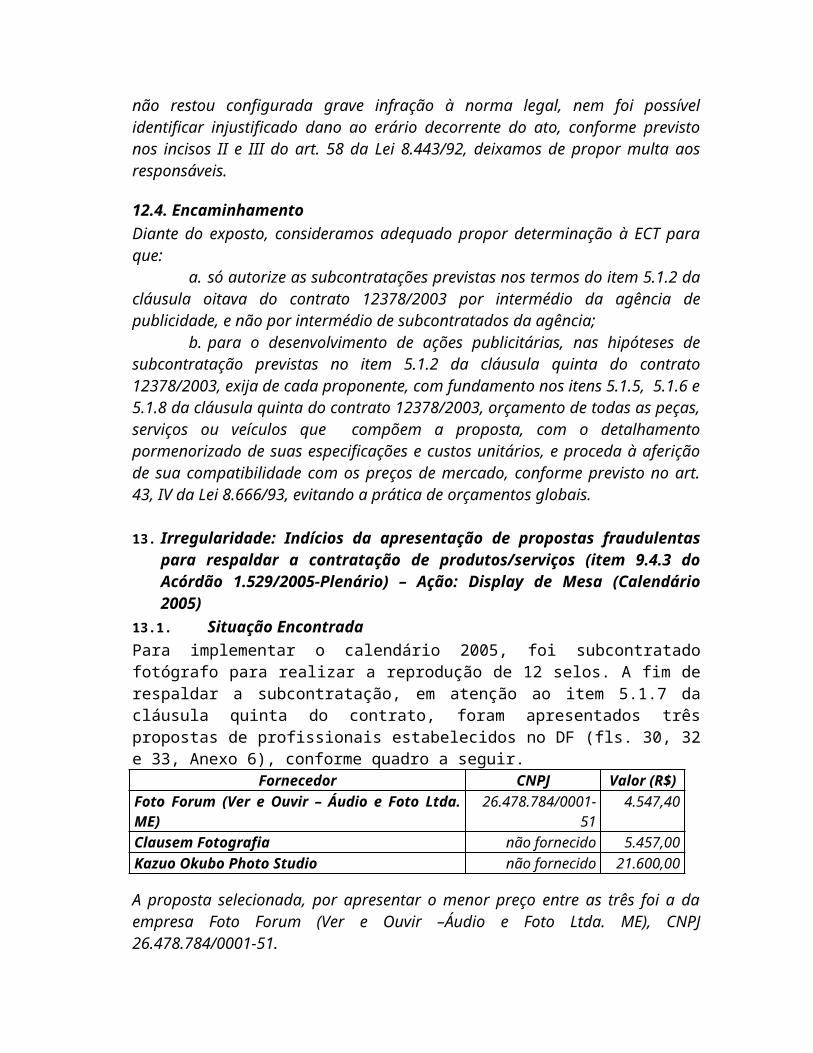

6.1. Situação EncontradaPara implementar o calendário 2005, foi subcontratado fotógrafo para realizar a reprodução de 12 selos. A fim de respaldar a subcontratação, em atenção ao item 5.1.7 da cláusula quinta do contrato, foram apresentadas três propostas de profissionais (fls. 30, 32 e 33, Anexo 6), conforme quadro a seguir.

Fornecedor CNPJ Valor (R$)Foto Forum (Ver e Ouvir – Áudio e Foto Ltda. ME) 26.478.784/00 01-51 4.547,40

Clausem Fotografia não fornecido 5.457,00Kazuo Okubo Photo Studio não fornecido 21.600,00

A proposta selecionada, por apresentar o menor preço entre as três foi a da empresa Foto Forum (Ver e Ouvir –Áudio e Foto Ltda. ME), CNPJ 26.478.784/0001-51.A fim de comparar a cotação apresentada pela agência com a praticada no mercado, realizamos reprodução fotográfica digital de um selo em estabelecimentos especializados na praça de Brasília (fls. 83/85, Anexo 6).

Fornecedor CNPJ Valor Unitário (R$)Guedes Fotografias Ltda. 01.247.776/0001-73 R$ 3,00Benecolor Foto Digital 05.990.739/0001-01 R$ 7,00

Constata-se, que o preço pago para reprodução dos doze selos, R$ 4.547,40, é, pelo menos, 98% superior ao maior preço pesquisado pela equipe de auditoria (12 x R$ 7,00 = 84,00), revelando indícios da prática de superfaturamento, o que acabou por onerar o serviço em, pelo menos, R$ 4.686,57, correspondentes à diferença entre o preço pago pela ECT (R$ 4.547,40) e o maior preço cotado (12 x R$ 7,00), acrescida de honorários de 5% (R$ 223,17).

6.2. Alegações de Defesa – ECT (fls. 2/111, Anexo 8) A ECT inicia suas alegações de defesa descrevendo a necessidade de criação do display de mesa (calendário 2005) e o público atingido pela estratégia de divulgação.Menciona que, quando uma peça publicitária prevê a utilização de imagem de selos, os Correios autorizam a reprodução, desde que preservadas suas características e com a mesma qualidade da emissão original, como previsto no item 9.5 da Portaria nº 816, de 17.07.69, do Ministério das Comunicações.Ressalta que, para a obtenção de uma imagem de qualidade, compatível com a da emissão de um selo, tendo por finalidade a utilização em peça publicitária, se faz necessária uma produção fotográfica profissional e de caráter publicitário, não se confundindo como uma mera reprodução convencional e que, para a composição de orçamento para composição de foto publicitária, são considerados honorários do fotógrafo, concessão de uso da foto, filmes, laboratório, cachê de modelo (se houver), mídia a que se destina (internet, impressa, etc) e cessão de direitos de uso das fotos.Argumenta que a comparação do serviço contratado pela ECT com a reprodução de fotografias para uso doméstico fica prejudicada por se tratarem de trabalhos com diferentes características técnicas e que exigem recursos diversos. Para tanto, anexa ofício recebido da Foto Fórum (fl. 91 , Anexo 8), empresa contratada para realizar as fotos, no qual são relacionados os seguintes recursos: Câmara fotográfica Canon EOS 1DS Mark II, lente 105 mm, mesa de luz, gerador de luz, cabeça de luz (tocha) e hazy-light, fotômetro, colorímetro, computador G5 para realizar a captura e o tratamento da imagem.Menciona que o valor pago pela produção das 12 fotografias, de caráter publicitário, de R$ 4.547,50, foi o menor custo apresentado.6.3. Alegações de Defesa – Link/Bagg Comunicação e Propaganda Ltda. (fls.

112/239, Anexo 8)Os principais aspectos da defesa da agência Link/Bagg foram:

- imagens de objeto, especialmente os de pequenas dimensões, devem ser reproduzidas em alta resolução para que todos os detalhes sejam reproduzidos e ressaltados;

- a digitalização via scanner é incapaz de reproduzir com fidelidade e qualidade necessárias, sem distorção, os detalhes do objeto digitalizado, independentemente da potência e da resolução do equipamento, razão pela qual se faz necessária a reprodução fotográfica do selo, com toda a preparação de luz, estúdio e equipamentos profissionais, conforme descrito em ofício da Foto Forum (fl. 185, Anexo 8);

- não foi possível a utilização dos arquivos originais dos selos por serem antigos, muitos deles feitos à mão ou de uma época em que não havia arquivos digitais ou que nem mesmo a ECT possui;

- o único modo de realizar o trabalho e garantir que a portaria nº 816, de 17.7.69, do Ministério das Comunicações, fosse cumprida, seria fotografar profissionalmente os selos, cujos originais foram cedidos pela ECT para serem fotografados;

- não há como comparar o trabalho de um fotógrafo profissional, que fotografa com a luz e com os equipamentos adequados, com o custo de uma reprodução fotográfica, como realizado pela equipe de auditoria, na qual ficou gritante a perda de qualidade e de reprodução de detalhes de selo, inclusive com a perda do picote;

- qualquer fotógrafo profissional cobraria um valor superior ao da realização de uma simples cópia digital, por ter que remunerar sua hora trabalho e os equipamentos usados;

- se fossem realizadas cotações de preço para fotos em estúdio, seria comprovado que os preços pagos pela ECT estão dentro dos praticados pelo mercado, se não forem menores;

- toda e qualquer foto produzida por um fotógrafo é considerada uma obra intelectual e como tal está protegida nos termos do art. 7º, VII da Lei 9.610/98, e que, apesar da propriedade dos selos ser da ECT, o profissional detém os direitos autorais da fotografia. Traz comparações com fotos de pessoas e com fotos adquiridas junto a arquivos de jornais.

6.4. Análise da unidade técnicaInicialmente, cabe ressaltar que pesam sobre a contratação da empresa Foto Fórum para realização das fotos dos selos, além do indício da prática de sobrepreço, indícios da utilização de propostas fraudulentas para respaldar a contratação, conforme detalhado a seguir, o que fortalece os questionamentos sobre os preços praticados. Das três propostas apresentadas pela agência de publicidade, observou-se que as propostas das empresas Foto Fórum e Clausem Fotografia apresentam mesmo padrão gráfico e textual, mesmos valores e número de orçamento, bem assim a mesma pessoa para contato, revelando fortes indícios de que a proposta da empresa Clausem Fotografia foi elaborada apenas para cumprir a formalidade prevista no item 5.1.7 da cláusula quinta do contrato, que prevê a apresentação de, no mínimo, três propostas para a contratação de serviços de terceiros e respaldar a proposta da Foto Fórum. Corrobora o indício, o fato de que o fotógrafo indicado na proposta da ‘Clausem Fotografia’ Cristiano Sérgio, ser representante legal da Foto Fórum, conforme declaração fiscal (fls. 32 e 34, Anexo 6).

Evidenciamos, ainda, que a ECT firmou, no primeiro semestre de 2003, contrato com a empresa Opensoft Informática Ltda.(fls. 225/226, Principal), cujo objeto consistia em serviço de digitalização de imagens com carga e formatação de banco de dados e abrangia os seguintes itens:

a. digitalização das imagens dos selos em formato TIF (600 dpi-maior lado com 10 cm) e em formato jpg (96 dpi – tamanho natural), lançando as mesmas no banco de dados formatado, devendo ser considerados os selos de 1894 até 2002 (aproximadamente 3.500 imagens);

b. digitalização do conteúdo dos editais de lançamento dos selos, transformando os mesmos em texto e lançando as informações no banco de dados formatado, devendo ser considerados os editais de 1974 até 2002 (aproximadamente 947 editais);Desnecessário tecer comentários acerca dos aspectos técnicos de reprodução digital, pois a desnecessidade e a onerosidade da contratação ficam evidentes, a partir do momento em que os selos digitalizados poderiam ter sido obtidos junto ao Departamento Filatélico e utilizados para confecção das peças publicitárias. O chefe do Departamento Filatélico afirma que a ECT passou a ter todas as imagens dos selos digitalizadas a partir de 2003 (fl. 231, Principal).Pela execução dos serviços acima relacionados, que incluiu a digitalização de cerca de 3500 imagens, a empresa Opensoft cobrou R$ 15.800,00, o que também evidencia a inadequação dos preços praticados pela agência de publicidade (R$ 4.547,40 por doze imagens) para os serviços de reprodução digital dos selos utilizados no calendário.Sobre a cobrança de direitos autorais sobre as reproduções, a Lei 9.610/98, no seu art. 7º, XI, trata da proteção das obras intelectuais, dentre elas as fotográficas:

“Art. 7º São obras intelectuais protegidas as criações do espírito, expressas por qualquer meio ou fixadas em qualquer suporte, tangível ou intangível, conhecido ou que se invente no futuro, tais como:...VII - as obras fotográficas e as produzidas por qualquer processo análogo ao da fotografia;...” (grifo nosso)

O texto legal deixa bem claro o objeto de sua proteção: as obras intelectuais, isto é, as criações do espírito, expressas por qualquer meio ou fixadas em qualquer suporte, seja tangível ou intangível. Sobre os elementos que permitem caracterizar uma obra intelectual reproduzimos o esclarecedor texto disponibilizado pela Fundação Biblioteca Nacional:

“A doutrina do direito autoral qualifica como obra intelectual toda aquela criação intelectual que é resultante de uma criação do espírito humano (leia-se intelecto), revestindo-se de originalidade, inventividade e caráter único e plasmada sobre um suporte material qualquer.Como disse Henry Jessen: ‘A originalidade é condição sine qua non para o reconhecimento da obra como produto da inteligência criadora. Só a criação permite produzir com originalidade. Não importa o tamanho, a extensão, a duração da obra. Poderá ser, indiferentemente, grande ou pequena; suas dimensões no tempo ou no espaço serão de nenhuma importância.

A originalidade, porém, será sempre essencial, pois é nela que se consubstancia o esforço criador do autor, fundamento da obra e razão da proteção. Sem esforço do criador não há originalidade, não há obra, e, por conseguinte, não há proteção’. 3 (grifos nossos)

Não é, portanto, toda e qualquer fotografia produzida por um fotógrafo passível de proteção, mas somente aquelas que possuam o requisito da originalidade, que sejam produto da inteligência criadora. Esse é o entendimento compartilhado, inclusive, pela Associação Brasileira dos Fotógrafos de Publicidade – Abrafoto:

“1 - A obra fotográfica é, como qualquer outra obra da criação intelectual de alguém, protegida pelo Direito de Autor, desde que tenha um mínimo de criatividade e originalidade.”4 (grifo nosso)

A obra artística, objeto de proteção não se confunde com a simples reprodução, atividade destituída de qualquer criação ou originalidade, definida pelo no art. 5º, VI da Lei 9.610/98:

“art. 5º. VI - reprodução - a cópia de um ou vários exemplares de uma obra literária, artística ou científica ou de um fonograma, de qualquer forma tangível, incluindo qualquer armazenamento permanente ou temporário por meios eletrônicos ou qualquer outro meio de fixação que venha a ser desenvolvido;” (grifo nosso)

A tarefa desempenhada pelo fotógrafo consistiu na mera reprodução dos selos para viabilizar a criação do calendário, conforme se depreende do exame do calendário trazido aos autos pela agência (fl. 186, Anexo 8) e da leitura dos orçamentos (fls. 29,30 e 32, Anexo 6) e da nota fiscal (fl. 31, Anexo 6), que descrevem os serviços como “reprodução fotográfica de 12 selos”. Foi este inclusive o serviço autorizado pela ECT: reprodução dos selos (fls. 3, 6, Anexo 6). Não houve nenhuma adaptação ou transformação da obra original que pudesse ser apresentada como criação intelectual nova, passível de proteção nos termos do inciso XI, do art. 7º da Lei 9.610/98, visto serem os selos reproduções fiéis de seus originais. O fotógrafo foi simplesmente o meio utilizado para realizar a reprodução fotográfica dos selos, cuja propriedade e direitos de reprodução pertencem à ECT, nos termos dos itens 9.3 a 9.55 da Portaria nº 816, de 17.07.96, do Ministério das Comunicações. A criação intelectual envolveu, sim, a concepção do calendário que utilizou imagens dos selos para sua composição, cabendo, nesse caso, a remuneração por direitos de autor efetuada ao Sr. Herbert Mascarenhas

3 http://www.bn.br/Script/FbnEDAPerguntas.asp?pStrCodSessao=BC1F85E0-DA4F-4E0E-84FD-3B2346744504#7. Acesso em 19.05.064 http://www.abrafoto.com.br/visualizar.asp?id=186&menu=2&submenu=12&titulo=guia%20abrafoto. Acesso em 19.05.065 Portaria nº 816, de 17.07.96, do Ministério das Comunicações “9.3 - Pertencem à Empresa Brasileira de Correios e Telégrafos a propriedade e os direitos de reprodução dos modelos de suas emissões, bem como os das obras de arte (inclusive artes finais), especialmente elaboradas para ilustrar selos. 9.4 - De igual forma, pertencem à ECT todos os originais de selos, que passarão a compor o acervo da ECT. 9.5 - Toda e qualquer reprodução de selos postais só poderá ser efetivada com a autorização da ECT, desde que os exemplares sejam reproduzidos integralmente e com a mesma qualidade da emissão original, e que apresentem marcas ou sinais que impeçam a utilização fraudulenta no serviço postal” (grifos nossos) (Disponível em http://www.correios.com.br, Acesso em 31.08.05)

(item 7.1.1, fl. 5, Principal). A simples inclusão do pagamento de direitos autorais no valor cobrado pelas fotos já comprova o excesso no pagamento realizado pela ECT.Consideramos, portanto, que os argumentos trazidos pela ECT e pela agência não conseguiram afastar a irregularidade, razão pela qual reiteramos entendimento anterior no qual se constatou que o pagamento pela reprodução fotográfica dos selos e dos direitos referentes a sua reprodução por tempo indeterminado no calendário e em outras peças publicitárias onerou o serviço em R$ 4.686,57.

6.5. EncaminhamentoDiante do exposto, consideramos adequado propor:

a. aplicação de multa aos responsáveis, com base nos artigos 19, caput, 57 e 58, III da Lei 8.443/92, e no art. 268, III do Regimento Interno do TCU, pela contratação da empresa Foto Forum (Ver e Ouvir – Áudio e Foto Ltda. ME) para reprodução digital de selos que poderiam ter sido obtidos, sem custos, junto ao Departamento Filatélico da empresa, configurando ato de gestão antieconômico, capaz de ensejar dano ao erário, nos termos do art. 16, III, c da Lei Orgânica do TCU;

b. determinação à ECT para que retenha, nas próximas faturas a serem pagas à Link/Bagg Comunicação e Propaganda Ltda., os valores referentes à importância de R$ 4.686,57 (quatro mil seiscentos e oitenta e seis reais e cinqüenta e sete centavos), correspondente à diferença entre o preço pago pela ECT (R$ 4.547,40) e o preço cotado (12 x R$7,00=R$ 84,00), acrescida de honorários de 5% (R$ 223,17).

7. Irregularidade – Sobrepreço na aquisição de bens ou na prestação de serviços contratados pela agência de publicidade no âmbito do contrato - Ação: Dia do Carteiro (Walkman) - (item 9.3.2.2 do Acórdão 1.529/2005-Plenário)

7.1. Situação Encontrada Como parte da ação publicitária prevista para celebrar o Dia do Carteiro 2005, foram adquiridos 53.000 Walkman com impressão em uma cor, incluindo pilhas e reinserção nas caixas.Para a execução dos serviços foram coletadas propostas junto a três fornecedores (fls. 19/21, Anexo 7), conforme o quadro a seguir:

Fornecedor CNPJ Qtde Valor unitário (R$)

Valor total (R$)

Presença Comercial Ltda. 19.590.579/0001-18 53.000 8,00 424.000,00GKS Global Brindes e Promoções Ltda. 06.073.295/0001-02 53.000 9,50 503.500,00Brands Brasil Comércio Repres Importação e Exportação

01.133.632/0001-96 53.000 9,00 477.000,00

A proposta selecionada, por apresentar o menor preço entre as três, foi a da empresa Presença Comercial Ltda. (fl. 19, Anexo 7).A fim de comparar a cotação apresentada pela agência com a praticada no mercado, realizamos pesquisa de preço (fl. 80, Anexo 7) junto a empresa Luminati Promocional, cujo contato foi obtido no site da Presença Brindes (fl. 79, Anexo 7), empresa selecionada para a subcontratação:

Fornecedor Quantidade Valor unitário (R$) Valor total (R$)Luminati Promocional 50.000 5,90 295.000,00

Constata-se, que o preço unitário pago pela ECT para adquirir os rádios, R$ 8,00, é, cerca de 35% superior ao preço pesquisado pela equipe de auditoria.

7.2. Alegações de defesa – ECT (fls. 2/111, Anexo 8) A ECT apresenta nas suas alegações de defesa, os seguintes argumentos:

- os procedimentos administrativos previstos na legislação e no contrato 12.378/2003 foram devidamente cumpridos pela ECT, desde a exigência de cotação de preços, passando pela aprovação da SECOM, até o recebimento, de forma correta, do material;

- ressalta que, por ocasião da comparação de preços, deve ser observada a similaridade dos itens pesquisados e das condições de fornecimento, como por exemplo, modelo do aparelho adquirido, características de aplicação de logomarca, tipo de aplicação a ser feita, quantidade, condições do mercado no momento da cotação, prazo para entrega do produto, local de entrega e forma de pagamento;

- foram exigidos outros itens e serviços, não incluídos na cotação de preços da equipe de auditoria, que resultaram em acréscimo de custo no preço base dos rádios adquiridos: inclusão de 2 pilhas AA, manuseio para retirar os rádios da caixinha, prazos exíguos entre a aprovação da peça, autorização da ação e o limite inadiável para fornecimento da peça, o que exigiu dos fornecedores todo seu espaço logístico para garantir o cumprimento do serviço contratado.7.3. Alegações de defesa – Link/Bagg Comunicação e Propaganda Ltda. (fls.

112/239, Anexo 8)A Agência Link apresenta nas suas alegações de defesa, em síntese, os seguintes argumentos:

- a cotação de produção para qualquer material pode sofrer grandes alterações, quando as cotações não são rigorosamente as mesmas, devido às características dos materiais;

- influem num orçamento fatores como: forma de aplicação da logomarca, quantidade de cores da logomarca, condições de pagamento, prazo de entrega (que pode envolver o pagamento de cobrança de taxa de urgência);

- só há como validar duas ou mais cotações se forem orçadas exatamente da mesma forma, com as características exatas e em períodos de tempo próximos, o que já foi objeto de deliberação pelo TCU;

- deve ser considerada a exigüidade do prazo e a complexidade da ação requerida, que compreendeu a aquisição dos rádios, o custo das 2 pilhas AA, três turnos de trabalho para a gravação da logomarca da ECT no rádio, custo de manuseio, que consistiria na retirada dos rádios da caixa original e inserção na caixa produzida pela agência e adição das pilhas em cada embalagem, com prazo de execução de menos de 2 dias, o que representaria 100% de aumento no custo;

- a variação do dólar no período, depreciação de 15%, foi suficiente para alterar consideravelmente a cotação realizada para a aquisição dos produtos;

- as condições de pagamento impostas pelos fornecedores de brindes é incompatível com a realidade dos Correios, pois a maioria das empresas cobra antecipação de custos de 50% do pagamento na aprovação do trabalho e os 50% restantes na entrega das peças. No caso de grandes quantidades, como no caso da aquisição sob análise, exigem 100% do pagamento antecipado, para poder arcar com

os custos de aquisição das peças ou produtos, já que nenhuma das empresas possui toda quantidade necessária do produto em estoque. Assim, o pagamento realizado após a entrega do produto teve custo financeiro elevado;

- janeiro é o mês de férias coletivas das empresas de brindes;- a cotação realizada pela equipe de auditoria seguiu critérios totalmente

diversos daqueles que orientaram a ação.

7.4. Análise da unidade técnicaInicialmente, cabe ressaltar que pesam sobre a contratação da empresa Presença Comercial Ltda. para fornecimento das 53.000 unidades do Walkman, além do indício da prática de sobrepreço, indícios da utilização de propostas fraudulentas para respaldar a contratação, o que fortalece os questionamentos sobre os preços praticados. Reproduzimos a seguir, trecho da instrução inicial na qual são relatados os indícios de utilização de proposta fraudulenta.

“Consulta ao cadastro de contribuintes do ICMS do estado de Minas Gerais revelou que a empresa Brands Brasil Comércio Representação Ltda. é contribuinte não habilitado do ICMS por desaparecimento do contribuinte. A data desta situação cadastral é de 31.03.04 (fl. 81, Anexo 7), cerca de nove meses antes da apresentação da proposta, que é de 14.01.05.O Acórdão 15.341/03/2ª - SEF/MG (fls. 74/75, Anexo 7) relaciona o Sr. Samy Katz, signatário da proposta da empresa GKS Global Brindes e Promoções Ltda., à subcontratada escolhida para fornecimento dos brindes, Presença Comercial Ltda. O citado Acórdão trata do transporte de mercadorias desacobertadas de documentos fiscais hábeis, que teriam como destinatário o Sr. Samy Katz e não a empresa Presença Comercial Ltda., que seria a efetiva detentora do endereço lançado no documento fiscal apresentado. Em contato telefônico com a empresa Presença Comercial Ltda., fomos informados que o Sr. Samy Katz é diretor da empresa.Consta, ainda, que o Sr. Samy Katz, signatário da proposta da empresa GKS Global Brindes e Promoções Ltda., faz parte do quadro societário da empresa Brands Brasil Comércio Repres Importação e Exportação Ltda.O fato de a empresa Brands Brasil Comércio Representação Ltda. ser contribuinte não habilitado do ICMS desde 31.03.04 e ter o Sr. Samy Katz no seu quadro societário, aliado à informação de que o Sr. Samy Katz, signatário da proposta da GKS Global Brindes e Promoções Ltda., mantém relacionamentos com a Presença Comercial Ltda. representam fortes indícios de que as propostas apresentadas para respaldar a subcontratação foram forjadas apenas para respaldar a proposta da Presença Comercial Ltda. e simular cumprimento à cláusula 5.1.7 do contrato 12378/2003.” (fls. 16/17, Principal)

O orçamento apresentado pela equipe de auditoria contém descrição adequada do produto adquirido, conforme as especificações constantes dos orçamentos fornecidos pela agência de publicidade, e foi obtido junto à estabelecimento comercial sediado no RJ apto a fornecer os produtos. Incluem, além do fornecimento do produto em quantidade (50.000 unidades) e especificações compatíveis, 2 pilhas por aparelho, gravação da marca, manipulação das caixas fornecidas pelo cliente e frete CIF (incluso no preço da mercadoria). É, portanto, válido para realizar comparação de preços. O exíguo prazo para entrega do produto alegado pela agência para fornecimento do produto não é razoável. Não há justificativa para a organização de comemorações como o “Dia do Carteiro” num curto intervalo de tempo, pois sua realização, por

tratar-se de evento anual, pode ser prevista com pelo menos um ano de antecedência, o que permite aos interessados em promovê-la avaliarem com antecedência o retorno a ser obtido com a sua realização e definirem as ações publicitárias a serem implementadas. A ECT, como promotora do evento, e a agência de publicidade, detentora de vasta experiência no mercado, poderiam ter agido dessa forma, a fim de não onerar os cofres da estatal com urgências só mencionadas por ocasião de alegações de defesa junto ao TCU, promovendo seu planejamento com antecedência cabível. Vale lembrar que a pesquisa e a seleção de eventos de oportunidade para a empresa na comunicação institucional e mercadológica é atribuição da área de imprensa da Divisão de Comunicação do DMARK, conforme o item 2.3.2 do Mod. 47, Cap. 2 do Manual de Organização da ECT6.A relatada urgência demonstrou apenas a realização da ação promocional sem planejamento adequado por parte da ECT e da agência, o que acarreta, unicamente, o desnecessário encarecimento dos custos envolvidos. A necessidade do planejamento está normatizada na IN nº 6, de 14.04.95, da Subsecretaria de Comunicação Institucional da Presidência da República, que prevê, dentre outros aspectos, que o plano de campanha, incluindo orçamento global, deverá ser submetido à SECOM na fase de planejamento e que está disporá de dez dias úteis para examiná-la e aprová-la. Está previsto, também, no item 5.1.8.1 da cláusula quinta do contrato 12378/2003, que, para a aprovação das despesas relacionadas ao contrato, a agência deverá apresentar, em um único documento, orçamento detalhado de todas as peças ou veículos que compõem cada ação publicitária. Ressalta-se, ainda, que em nenhum momento, houve menção, nos documentos afetos à ação promocional ora analisada, à injustificada exigüidade do prazo e seus reflexos no preço do produto. Sendo condição relevante para a formação de preço, tal situação deveria ter sido mencionada, para evitar equívocos na apreciação dos preços apresentados. Trata-se de analogia com os incisos I e III do art. 26 da Lei 8666/93, que, ao tratarem da dispensa de licitação em virtude de situação emergencial, prevêem a caracterização da situação e da justificativa do preço. Observa-se, ainda, que o orçamento da Brands Brasil (fls. 21, Anexo 7) – contribuinte não habilitado do ICMS desde 31.03.04-, não inclui a manipulação das caixas fornecidas pelo cliente. Vale aqui a observação da própria agência de publicidade de que, para que ocorra uma comparação válida, é necessário haver orçamentos elaborados em igualdade de condições.A afirmação de que o pagamento tenha que ser antecipado, seja integralmente, seja em duas parcelas de 50% cada, não encontra respaldo na análise dos orçamentos apresentados pela agência de publicidade, que prevêem prazos de pagamento de 30 dias. Se prosperasse o argumento da agência, o sobrepreço refletiria, na verdade, o ressarcimento pela ECT de despesas financeiras com antecipações de pagamento feitas pela agência, o que não encontra respaldo contratual. Ainda, acerca das antecipações de pagamento, ressalta-se que, tal afirmação – como todas as demais feitas pela agência - não veio acompanhada de nenhum documento que permitisse aferir (ainda que não elidisse a irregularidade), não só a veracidade da informação prestada, mas o valor efetivamente repassado pela agência ao fornecedor, o que lança mais dúvidas

6 EMI: 31.08.04, 31ª REDIR, VIG: 04.08.04.

acerca do preço praticado, pois esses documentos poderiam ser facilmente obtidos nos assentos contábeis da agência. Não foram trazidos aos autos documentos que permitam aferir o impacto das variações do dólar no preço de venda do produto. Tampouco se justifica que uma variação negativa de 15% no preço do dólar corresponda a uma variação negativa de 40% no preço do produto.A agência de publicidade traz aos autos excertos do Acórdão 214/2002-2ª Câmara7, com a qual procura desqualificar a cotação de preços realizada pela equipe de auditoria, sob o argumento de que só há como validar duas cotações se forem realizadas em período de tempo próximo. Consideramos que o referido Acórdão não se aplica à situação sob análise, por referir-se à período anterior ao Plano Real (1994), em que a inflação anual atingia patamares superiores a 60%, enquanto que em 2005, período do evento e da cotação, os principais índices acusavam irrelevante elevação anual de preços próxima a 1%, conforme quadro a seguir. Observa-se, ainda, que a elevação dos índices de inflação tem como conseqüência o aumento dos preços, e não a sua redução, como constatado pela equipe de auditoria.

IGP-M (FGV) IGP(DI) INPC (IBGE)fev/1993 0,69 0,73 1,01fev/2005 61,59 62,87 60,69

Consideramos, portanto, que os argumentos trazidos pela ECT e pela agência não conseguiram afastar a irregularidade indicada no item 9.3.2.2 do Acórdão 1.529/2005-Plenário, razão pela qual reiteramos entendimento anterior no qual se constatou que a aquisição de 53.000 rádios Walkman por preço superior (R$ 424.000,00) ao praticado no mercado (R$ 312.700,00), acrescidos de honorários de 5% (R$ 55.565,00).

7.5. EncaminhamentoDiante do exposto, consideramos adequado propor determinação à ECT para que retenha, nas próximas faturas a serem pagas à Link/Bagg Comunicação e Propaganda Ltda., o valor de R$ 116.865,00 (cento e dezesseis mil oitocentos e sessenta e cinco mil reais), correspondentes à diferença entre o preço pago pela ECT (R$ 424.000,00) e o preço cotado (R$ 312.700,00), acrescida de honorários de 5% (R$ 5.565,00).

8. Irregularidade: sobrepreço na aquisição de bens ou na prestação de serviços contratados pela agência de publicidade no âmbito do contrato - Ação: Maximídia Direct 2004 (item 9.3.3.1 do Acórdão 1.529/2005-Plenário)

8.1. Situação EncontradaPara implementar a ação promocional relativa ao evento Maximídia Direct 2004, foram contratados junto à empresa Dream Factory Comunicação e Eventos S.A. infra-estrutura durante os 4 dias de evento, incluindo telefones, limpeza (2 profissionais), segurança (2 profissionais) e decoração do stand. A contratação da Dream Factory atingiu o valor total de R$ 78.703,83, dos quais o orçamento de produção nº 143/04 (fl. 22, Anexo 5) atribui R$ 33.692,11 à prestação dos serviços de infra estrutura, que, acrescidos de honorários de 5%, atingem R$ 35.376,72.Diante de valores obtidos pela equipe de auditoria em pesquisa junto a fornecedores estabelecidos no mercado, a contratação de infra estrutura para o evento, incluindo

7 TC 200.284/1995-8, Ministro-Relator Ubiratan Aguiar, Ata 16/2002 – Segunda Câmara.

telefones (6 linhas telefônicas, com identificador de chamadas e internet banda larga de 600 Kbps), limpeza (2 profissionais), segurança (2 profissionais) custaria, incluindo honorários de 5%, pelos maiores valores obtidos, R$ 7.387,64, valor R$ 27.989,08 inferior ao valor pago pela ECT. Ressaltamos que não identificamos, a partir das fotos do stand apresentadas, a prestação do serviço denominado ‘decoração do stand’, razão pela qual, consideramos o mesmo não realizado. A partir das fotos, identifica-se o fornecimento de mobiliário nos termos das especificações presentes do orçamento AT 2559 e pedido de produção 002859 (fls. 35 e 36, Anexo 5), contratados junto à empresa ViaBR/Global Internacionais Cinema e Comércio Ltda.

8.2. Alegações de Defesa – ECT (fls. 2/111, Anexo 8) A ECT alega que os itens referentes à infra-estrutura não se restringiam a custos com telefone, limpeza, segurança e decoração, conforme questionado pela equipe de auditoria, pois, segundo planilha fornecida pela Dream Factory (fls. 195/196, Anexo 8) à agência Link, dentro da composição constavam telefone para o stand, segurança, limpeza, decoração, buffet, custos de escritório, custos de produção exclusiva, custos de assistente de produção exclusiva e van para produção. Registra que, da mesma forma que em outras contratações, as condições das propostas foram avaliadas previamente pela SECOM, a qual realiza comparações com preços de mercado, tendo como base banco de dados próprio.8.3. Alegações de Defesa – Link/Bagg Comunicação e Propaganda Ltda. (fls.

112/239, Anexo 8)A agência de publicidade alega que o valor pago incluía outros serviços além daqueles cotados pela equipe de auditoria, conforme podem ser comprovados na planilha da empresa Dream Factory (fls. 195/196, Anexo 8) e que os custos de limpeza e de segurança estão abaixo dos cotados e relacionados pela equipe de auditoria (embora não especifique esses valores).

Ademais, o evento exigia exclusividade no fornecimento dos serviços de telefonia pela empresa NEC do Brasil, cujo telefone básico foi cotado por R$ 270,00 (fl. 223, Anexo 8).8.4. Análise da unidade técnicaA Planilha de Ações de Divulgação 1054/04 (fls. 16/19, Anexo 5) apresentava apenas a designação genérica “infraestrutura durante os 4 dias de evento”. Questiona-se como a SECOM aprovou o item sem saber do seu conteúdo. Acerca da planilha, a responsável pela SECOM, Lúcia Mendes, escreveu em e-mail de 14.09.04 (fl. 20, Anexo 5): “Os custos estão Ok, apenas com uma ressalva de atenção com os custos de produção gráfica”. A aprovação da SECOM, contudo, não afasta a responsabilidade dos empregados da ECT.A planilha fornecida pela Dream Factory (fls. 195/196, Anexo 8) não constava da documentação analisada pela equipe de auditoria, tendo sido apresentada pelas partes apenas por ocasião das alegações de defesa. O documento analisado pela equipe consistiu no Orçamento de Produção AT 2565 (fl. 44, Anexo 5), que apresenta, para o item sob análise, a seguinte descrição: “Infraestrutura durante os 4 dias de evento, incluindo telefones, limpeza (2 profissionais), segurança (2 profissionais) e decoração do stand.”, enquanto a planilha da Dream Factory incluía: “telefone para stand (sem consumo), custos de escritório (ligações, cópias, impressões, etc), produtora exclusiva, assistente de produção

exclusiva, van para produção, segurança (6 dias), limpeza (6 dias), buffet (café e água durante o dia, canapés e bebidas diversas para happy hour nos 4 dias de evento, conforme cardápio enviado), decoração do stand (iluminação cenográfica, incluindo spots para iluminação da apresentação da banda e complementação de mobiliário, com mesas redondas e cadeiras + mesas bistrô e banquetas).Ressalte-se que, embora contemple mais itens, a nova planilha ainda registra a inexistência de um orçamento detalhado das despesas envolvidas, pois os orçamentos apresentados pela agência de publicidade apresentam itens genéricos, englobando diversos serviços sob uma única rubrica, e não permitem a comprovação e o controle (interno e externo) das despesas realizadas, a identificação das especificações dos serviços contratados e dos seus custos efetivos (condição para aprovação do patrocínio pela SECOM, conforme a IN nº 68, de 14.04.95, da antiga Subsecretaria de Comunicação Institucional da Presidência da República, que disciplinava a aprovação de campanhas), sua compatibilidade com os preços praticados no mercado, e o conseqüente cumprimento do item 5.1.5 da cláusula quinta do contrato, no que se refere à busca de condições mais vantajosas para a contratante. Não obstante, cabem as considerações a seguir.Os serviços de telefonia, como evidencia a agência de publicidade em suas alegações de defesa (fl. 13, Anexo 8), eram contratados junto a fornecedor exclusivo a custo de R$ 270,00 para o modelo simples. O preço do serviço encontra-se estipulado no manual do expositor (fl. 223, Anexo 8). Ressalte-se, no entanto, que, nem a agência, nem a ECT trouxeram aos autos comprovantes do pagamento do serviço. Não foi apresentada nota fiscal, de emissão obrigatória, correspondente a suposta despesa de R$ 270,00 realizada a título de serviços de telefonia. O próprio formulário 9 (fl. 222, Anexo 8, Vol. 1) solicita o nome do responsável e o endereço para onde enviar a nota. Quanto aos serviços de limpeza, consta à fl. 212 do Anexo 8 pertinente ao manual do expositor, a cobrança obrigatória de taxa de limpeza de R$ 12,00/m², em troca da qual seria fornecido serviço de manutenção das áreas comuns durante o período de montagem e desmontagem, bem como de conservação dos stands e áreas comuns, durante a realização do evento. Considerando a área do stand da ECT (165,50 m²), seria obrigatório o pagamento de taxa de limpeza de R$ 1986,00, correspondente à despesa de R$ 331,00/dia (tendo em vista 1 dia para limpeza de inauguração, 4 dias de evento e 1 dia de desmontagem). Em face deste parâmetro, consideramos que está justificado o valor pago para esse item.O serviço de segurança, conforme o manual, poderia ser contratado da empresa credenciada pela organização do evento, R$ 12,00/hora-homem, ou ser prestado por outra empresa, com pagamento de crachá de segurança de R$ 120,00/credencial. No primeiro caso, considerando a prestação do serviço por 24 horas (por 2 funcionários em turnos de 12 horas), teríamos o custo diário de R$ 288,00, ou R$ 1.152,00/4 dias. Considerando a maior cotação obtida pela auditoria, R$ 400,00, acrescida da taxa de crachá, teríamos R$ 1.840,00, valor maior que o custo cobrado pela organização do evento. Não resta claro, todavia, como ocorreu tal contratação.Quanto à decoração, o fornecimento de mobiliário para a denominada área VIP do stand, nos termos das especificações presentes na proposta da Dream Factory (fl. 44, Anexo 9), consta do orçamento AT 2559 e do correspondente pedido de produção

8 Revogada pela Instrução Normativa nº 2, de 20.02.06, da Secretaria-Geral da Presidência da República.

002859 (fls. 35 e 36, Anexo 5), contratado junto à empresa ViaBR/Global Internacionais Cinema e Comércio Ltda. pelo valor de R$ 83.700,00. Não obstante, não integra o referido contrato a iluminação cenográfica, incluindo spots para apresentação da banda. Não há comprovação das atividades de produtora exclusiva, assistente de produção exclusiva e van para produção. Pessoas que trabalham no stand durante o evento devem ser devidamente credenciadas, conforme o item Formulário 5 – Credenciais do expositor do manual do expositor (fl. 210/211, Anexo 8). A única credencial apresentada pela agência foi a de Mila Rocha, empregada da agência (fl. 154, Anexo 8). Há aparente pagamento em duplicidade, pois o item Coordenação da planilha da Dream Factory, cotado a R$ 31.202,51, inclui os serviços de planejamento e coordenação da montagem e desmontagem do stand e da realização das ações promocionais, atribuições que se confundem com a de um produtor. Todavia, não há como se afirmar categoricamente tal ocorrência.A proposta produzida pela Dream Factory (fl. 19/46, Anexo 9) efetivamente contemplava a contratação de serviço de barista/buffet e sua realização foi comprovada pelas fotos do evento juntadas aos autos (fls. 51 e 58, Anexo 9). No entanto, os valores unitários, assim como os demais constantes da planilha às fls. 195/196 do Anexo 8, não estão especificados, de sorte a identificar os valores pagos por cada serviço.Diante do exposto, consideramos que, como o item ‘infra-estrutura para stand’ efetivamente contempla outros serviços além daqueles cotados pela equipe de auditoria, não há como confirmar a inadequação dos preços praticados, uma vez que não há preços unitários para cada um deles. Não se trata de endossar os preços pagos pela ECT, mas apenas da constatar a impossibilidade de aferir a economicidade e a compatibilidade dos preços com o mercado. Por esta razão, manifestamo-nos por afastar o débito atribuído no item 9.3.3.1 do Acórdão 1.529/2005-Plenário.

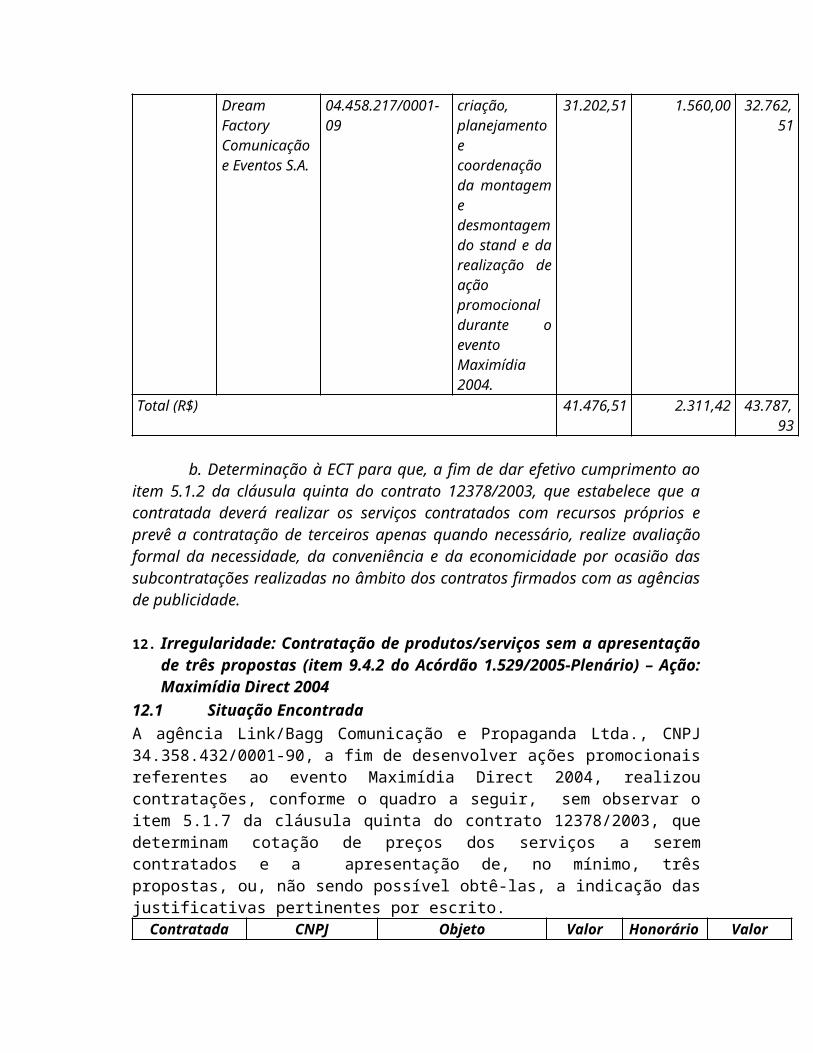

8.5. EncaminhamentoDeterminar à ECT que, para o desenvolvimento de ações publicitárias, nas hipóteses de subcontratação previstas no item 5.1.2 da cláusula quinta do contrato 12378/2003, exija de cada proponente, com fundamento nos itens 5.1.5, 5.1.6 e 5.1.8 da cláusula quinta do contrato 12378/2003, orçamento de todas as peças, serviços ou veículos que compõem a proposta, com o detalhamento pormenorizado de suas especificações e custos unitários, e proceda à aferição de sua compatibilidade com os preços de mercado, conforme previsto no art. 43, IV da Lei 8.666/93, evitando a prática de orçamentos globais.

9. Irregularidade: sobrepreço na aquisição de bens ou na prestação de serviços contratados pela agência de publicidade no âmbito do contrato - Ação: Maximídia Direct 2004 (item 9.3.3.2 do Acórdão 1.529/2005-Plenário)

9.1. Situação Encontrada Para implementar a ação promocional relativa ao evento Maximídia Direct 2004, foram locados junto à Imagepro Sistemas e Produtos Ltda., CNPJ 03.884.532/0001-27, segundo especificações constantes do orçamento AT 2560 e o pedido de produção PP 002860 (fls. 52/53 , Anexo 5), 4 microcomputadores Pentium IV com tela LCD 15’’, 1 tela de plasma de 42’’, 1 tela de plasma de 60‘’ para exibição de filmes, 1 DVD e 1 operador durante os 4 dias de evento. A locação dos equipamentos de informática e de

audiovisual teve o custo total de R$ 12.075,00, correspondente à locação (R$ 11.500,00) e honorários de 5% (R$ 575,00).A fim de identificar valores referentes a locação de equipamentos de informática e de audiovisual nas especificações, realizamos pesquisa de preço junto a empresas que prestam o serviço em São Paulo e na empresa Infoview, do Rio de Janeiro/RJ, que atende no telefone que consta da nota fiscal da Imagepro Sistemas e Produtos Ltda.

Aluga.net Locatech InfoviewMonitor de plasma 42’’ 1.400,00 1.200,00Monitor de plasma 60’’ 3.950,00 não trabalhaDVD 0,00 50,004 microcomputares P IV 480,00 1.000,004 Telas LCD 15’’ 620,00 840,00Operador não cotou não cotouMontagem/Desmontagem/ Transporte 0,00 0,00Total (R$) 6.450,00 3.090,00 8.740,00Honorários (R$) 322,50 154,50 437,00Total + Honorários (R$) 6.772,50 3.244,50 9.177,00

Observamos que os valores pagos pela ECT para a locação dos equipamentos de informática, R$ 11.500,00, é aproximadamente 30% superior àquele praticado pela Infoview, R$ 8.740,00, o que acabou por onerar o serviço em, pelo menos, R$ 2.898,00, correspondentes à diferença entre o preço pago pela ECT, R$ 11.500,00, e o maior preço cotado, R$ 8.740,00, acrescido de honorários de 5%, R$ 437,00.

9.2. Alegações de defesa – ECT (fls. 2/111, Anexo 8) A ECT argumenta que:

- para o evento Maximídia foi levado em conta o orçamento global da ação, na qual constava a especificação referente ao item aparelhos: locação de 4 microcomputadores com tela LCD 15’’, 1 tela de plasma de 42’’, 1 tela de plasma de 60’’ para exibição de filmes, 1 dvd e 1 operador durante os 4 dias do evento;

- os itens são, em sua maioria, eletrônicos importados e seguem cotação de acordo com a variação do dólar. O orçamento que se encontra no processo se encontra defasado, isto é, refere-se à cotação de um ano atrás, sendo possível que a cotação atual ofereça alguma redução de custos dada as características do produto.

- o dólar no período variou aproximadamente 20%, conforme Banco Central, o que vem a ser próximo à variação apresentada pela equipe de auditoria e que a diferença de R$ 460,00 pode ser justificada por aumento de custos fixos, como mão-de-obra, impostos ou até mesmo outras variações de mercado.

- o orçamento da equipe de auditoria não levou em conta, nas avaliações feitas pelo auditor, custos de diárias de operador, além de montagem, desmontagem e transporte.9.3. Alegações de defesa – Link/Bagg Comunicação e Propaganda Ltda. (fls.

112/239, Anexo 8)A agência de publicidade alega que:

- a empresa Imagepro apresentou o melhor orçamento naquele momento;

- o custo de equipamentos eletrônicos tiveram seu valor diminuído com o passar do tempo, até pela queda obrigatória do custo de novas tecnologias com o alargamento de seu uso (ganho de escala);

- o preço para locação de equipamentos teria que sofrer um decréscimo de pouco mais de 20% no período, devido a variação do dólar;

- o barateamento de novas tecnologias ao longo do tempo e a depreciação do dólar americano tem uma influência tão grande no preço dos eletrônicos que um monitor de plasma de 42’’ que custava cerca de R$ 22.000,00 no início do ano já é oferecido, hoje, no mercado, por cerca de R$ 9.000,00. O mesmo aconteceu com monitores de tela plana de 15’’ que, há um ano custavam cerca de R$ 1.500,00 e hoje são vendidos por R$ 800,00, quase o mesmo preço que a empresa cotada pela auditoria queria pelo aluguel dos referidos monitores: R$ 620,00.

- os computadores alugados, além de serem máquinas defasadas, tiveram acentuada queda nos preços especialmente com o advento do programa “Computador para todos”, de incentivos à aquisição de produtos de informática, com a isenção de alguns tributos (PIS/PASEP e Cofins);

- o rigor absoluto da cotação realizada quando da execução do serviço, pode ser comprovado se for diminuído do valor pago a importância referente à desvalorização do dólar, que fornece o valor de R$ 9.200,00, e que a diferença de R$ 460,00, pode ser justificada pelo aumento nos custos de mão de obra e transporte ocorridos ao longo de um ano.9.4. Análise da unidade técnicaOs orçamentos apresentados pela equipe de auditoria contêm descrição adequada dos serviços adquiridos: locação de 1 tela de plasma de 42’’, 1 tela de plasma de 60’’, 1 aparelho de DVD, 04 microcomputadores PC Pentium IV, Montagem, Desmontagem, Transporte e operador durante o período do evento, conforme as especificações constantes do orçamento AT2560 e do pedido de produção 002860 (fls. 52/53, Anexo 5), sendo, portanto, válidos para realizar comparação de preços. Para cotação do serviço de locação de equipamentos de informática e de audiovisual não foram apresentadas três propostas. O serviço constava como parte do orçamento global apresentado para realização do evento pelas empresas Dream Factory, Back Stage e N Outra (fls. 47/49, Anexo 5). O equipamento locado e seu preço (R$ 11.500,00) foram detalhados apenas após a seleção da Dream Factory para realização do evento, conforme especificações constantes do orçamento AT 2560 e do pedido de produção PP 002860 (fls. 52/53, Anexo 5): 4 microcomputadores Pentium IV com tela LCD 15’’, 1 tela de plasma de 42’’, 1 tela de plasma de 60’’ para exibição de filmes, 1 DVD e 1 operador durante os 4 dias do evento.A proposta da empresa Imagepro Sistemas e Produtos Ltda., fornecedora dos equipamentos, foi trazida aos autos pela agência em suas alegações de defesa (fl. 225, Anexo 8) e apresenta divergências entre o serviço autorizado pela ECT e aprovado pela SECOM, pois não contempla os custos de operador durante os 4 dias do evento, o que aumenta a diferença entre a maior proposta apresentada pela equipe de auditoria (R$ 8.740,00) (fls.123/124, Anexo 5) e o valor pago pelos serviços (R$ 11.500,00) em R$ 640,00, referente ao custo do operador pelo período cobrado pela Infoview (fls. 123/124, Anexo 5).

O preço de venda de equipamentos de informática decresce ao longo do tempo e sofre influência da cotação cambial, contudo, não trouxeram, nem a agência, nem a ECT, elementos que permitam concluir que o valor de locação, e não o de aquisição, se reduziram na mesma proporção. Se atualizarmos o preço cotado pela Image Pro, R$ 11.500,00 (fl. 225 Anexo 8), de acordo com a cotação do dólar fornecida pela agência ( R$ 2,92900, em 1.09.04, e R$ 2,31970, em 12.09.05), obtemos R$ 9.107,00. Se compararmos com o maior preço obtido pela equipe de auditoria, R$ 8.100,00 (não foram incluídos os custos de operador, pois a proposta da Image Pro não contempla tal serviço), a diferença (R$ 9.107,00 - R$8.100,00 = R$ 1.007,00) indica que a cotação realizada pela equipe de auditoria, mesmo considerando-se a depreciação cambial, é 12 % inferior àquele obtido pela agência de publicidade. Se compararmos com a proposta da empresa Aluga.net (R$ 6.450,00), a diferença indica que a proposta da equipe de auditoria, mesmo considerando a depreciação cambial, é 41% inferior àquela apresentada pela agência. Cabe evidenciar, ainda, que, não há elementos que permitam aferir que o preço de locação varie na mesma proporção que o dólar.Ressalte-se, também, que a diferença, que a agência calculou erroneamente em R$ 460,00, e atribuiu a fatores mão de obra e transporte, corrigidos ao longo de um ano, não tem fundamento. Primeiramente, porque não foi comprovada. Em segundo lugar, para que os raciocínios da agência e da ECT fossem corretos, os custos deveriam ter sofrido deflação ao longo do período para atingir o valor cotado pela auditoria e não sofrer elevação, tal como por eles alegado. Quanto à alegação de que o preço dos equipamentos de informática sofreu redução devido ao programa “Computador para todos” e isenção de alguns tributos (PIS/Pasep e Cofins), devido à entrada em vigor com a chamada MP do Bem (Medida Provisória nº 252), de 15 de junho 2005, a agência não apresentou fundamentos que permitam confirmar sua afirmação, no que concerne aos preços de locação dos equipamentos de informática.A irregularidade demonstra a lesividade da cotação de preços globais para a contratação de ações, que dificulta a seleção da proposta mais vantajosa para a administração pública, o controle por parte da entidade e a comprovação da realização das despesas por parte da agência.Consideramos que os argumentos trazidos aos autos pela ECT e pela agência de publicidade por ocasião de suas alegações de defesa são insuficientes para afastar as irregularidades correspondentes ao item 9.3.3.2 do Acórdão 1.529/2005-Plenário.

9.5. EncaminhamentoDiante do exposto, consideramos adequado propor determinação à ECT para que retenha, nas próximas faturas a serem pagas à Link/Bagg Comunicação e Propaganda Ltda., a importância de R$ 2.898,00 (dois mil oitocentos e noventa e oito reais) correspondente à diferença entre o preço pago pela ECT (R$ 11.500,00) e o maior preço cotado (R$ 8.740,00), acrescida de honorários de 5% (R$ 138,00).

10. Irregularidade: Pagamento de Despesas sem comprovação da execução - Ação: Maximídia Direct 2004 (item 9.3.3.3 do Acórdão 1.529/2005-Plenário)