governo do estado de mato grosso - início - sefaz

TRANSCRIPT

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 1

Governo do Estado de Mato Grosso 2012

Governo de Mato Grosso

Auditoria Geral do Estado

BALANÇO GERAL DO ESTADO

PARECER TÉCNICO CONCLUSIVO DE CONTROLE INTERNO

CONTAS DE GOVERNO

EXERCÍCIO 2012

ABRIL DE 2013.

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 2

Governo do Estado de Mato Grosso 2012

Estado de Mato Grosso

Auditoria Geral do Estado

SILVAL DA CUNHA BARBOSA Governador do Estado

JOSÉ ALVES PEREIRA FILHO Secretário-Auditor Geral do Estado

EMERSON HIDEKI HAYASHIDA Secretário Adjunto de Auditoria

CRISTIANE LAURA DE SOUZA Secretária Adjunta de Corregedoria Geral

EDILENE LIMA GOMES DE ALMEIDA Secretária Adjunta de Ouvidoria Geral

EQUIPE TÉCNICA:

KRISTIANNE MARQUES DIAS Auditora do Estado

MÔNICA CRISTINA DOS ANJOS ACENDINO Auditora do Estado

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 3

Governo do Estado de Mato Grosso 2012

LISTA DE GRÁFICOS

Gráfico 1. Execução da Receita Orçamentária ...................................................................... 34

Gráfico 2. Execução das Receitas Correntes ......................................................................... 36

Gráfico 3. Execução das Receitas de Capital ......................................................................... 37

Gráfico 4. Execução das Despesas Correntes e de Capital .................................................... 41

Gráfico 5. Execução Despesas Correntes por Grupo de Despesas ......................................... 42

Gráfico 6. Execução Despesas de Capital por Grupo de Despesas ......................................... 43

Gráfico 7. Operações de Crédito X Despesas de Capital ........................................................ 44

Gráfico 8. Comparativo do Superávit Financeiro .................................................................. 49

Gráfico 9. Comparativo do Passivo Não Financeiro............................................................... 50

Gráfico 10. Comparativo do Ativo Não Financeiro ................................................................ 50

Gráfico 11. Desempenho da Receita Pública Realizada nos período de 2009 a 2012 ............ 52

Gráfico 12. Receita Orçamentária Realizada por Categoria Econômica em 2012 .................. 53

Gráfico 13. Desempenho da Receita Pública Realizada nos período de 2009 a 2012 ............ 54

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 4

Governo do Estado de Mato Grosso 2012

LISTA DE TABELAS

Tabela 1. Anexo III – Metas e Prioridades da Administração Pública Estadual para o

Exercício de 2012 .......................................................................................................... 21

Tabela 2. Detalhamento das Receitas (valores em R$) ......................................................... 26

Tabela 3. Detalhamento das Despesas (valores em R$) ........................................................ 26

Tabela 4. Despesas por categoria econômica (valores em R$) .............................................. 27

Tabela 5. Quociente de Excesso de Arrecadação .................................................................. 28

Tabela 6. Quociente de Superávit Financeiro ....................................................................... 29

Tabela 7. Previsão Receita X Fixação da Despesa.................................................................. 31

Tabela 8. Resultado Orçamentário apurado no Balanço Orçamentário 2012 ........................ 32

Tabela 9. Execução Receitas e Despesas Orçamentárias ....................................................... 33

Tabela 10. Previsão X Execução das Receitas ........................................................................ 35

Tabela 11. Previsão X Execução das Receitas Intra-orçamentárias........................................ 38

Tabela 12. Previsão Inicial X Previsão Atualizada das Despesas Orçamentárias .................... 39

Tabela 13. Previsão Atualizada X Execução das Despesas Orçamentárias ............................. 40

Tabela 14. Execução das Despesas por tipo de crédito ......................................................... 40

Tabela 15. Resultado Orçamentário X Resultado Financeiro ................................................. 46

Tabela 16. Resultado Extra-orçamentário X Resultado Financeiro ........................................ 46

Tabela 17. Demonstrativo da Despesa por Função ............................................................... 47

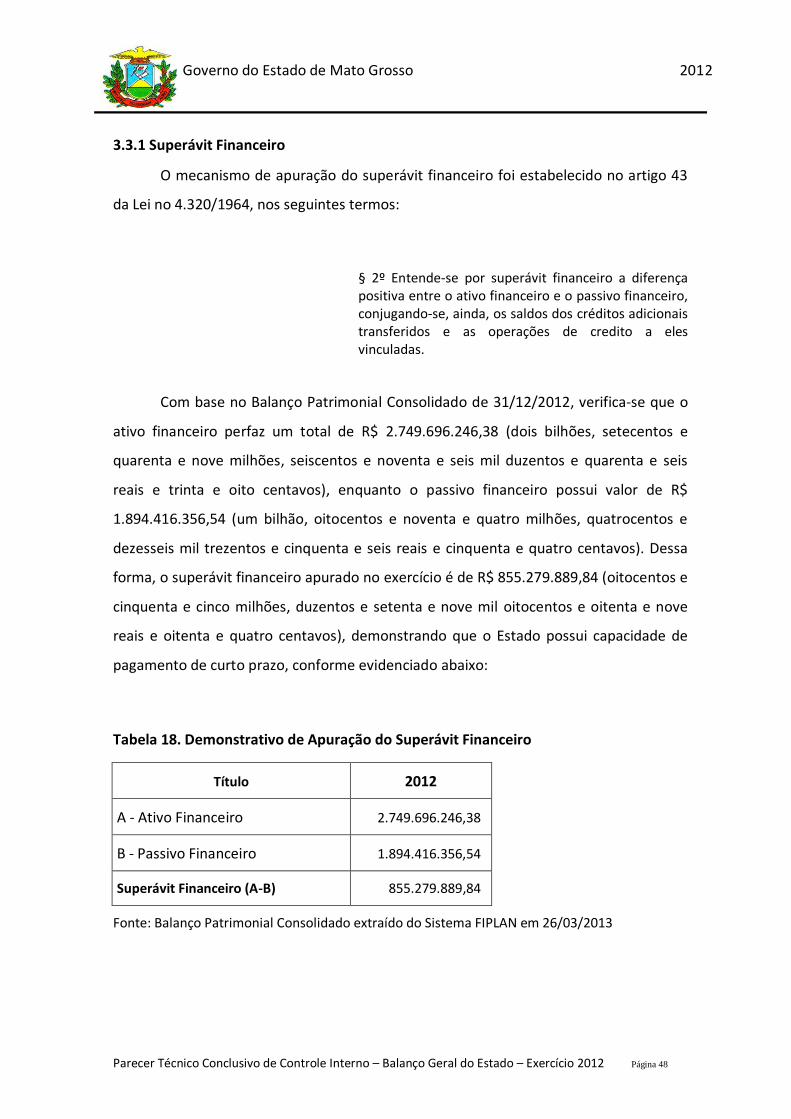

Tabela 18. Demonstrativo de Apuração do Superávit Financeiro .......................................... 48

Tabela 19. Apuração do Saldo Patrimonial ........................................................................... 51

Tabela 20. Programas e Ações Priorizadas na área de Segurança Pública ............................. 55

Tabela 21. Programa 324 – Enfrentamento Integrado às Drogas .......................................... 56

Tabela 22. Programa 334 “Segurança por Resultados” ......................................................... 57

Tabela 23. Programa 335 “Pacto pela Vida” ......................................................................... 60

Tabela 24. Programa 337 "Modernização do Sistema Penitenciário para a Reinserção

Social" ........................................................................................................................... 61

Tabela 25. Ações priorizadas no PPA 2012-2015 .................................................................. 63

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 5

Governo do Estado de Mato Grosso 2012

Tabela 26. Execução orçamentária e financeira do Programa 340 - Educação com

Qualidade Social ........................................................................................................... 64

Tabela 27. Execução Física do Programa 340 - Educação com Qualidade Social ................... 65

Tabela 28. Programas e Ações Priorizadas na área de Saúde ................................................ 66

Tabela 29. Programa 326 "Fortalecimento da Gestão do SUS" ............................................. 67

Tabela 30. Programa 327 "Ampliação do Acesso de Forma Equitativa e com Qualidade

ao Sistema e Serviços de Saúde" ................................................................................... 68

Tabela 31. Desempenho no cumprimento das metas - OSS .................................................. 72

Tabela 32. Ações priorizadas no PPA 2012-2015 – Programa 325 ......................................... 73

Tabela 33. Programa 325 – Copa Verde................................................................................ 74

Tabela 34. Resultado Nominal publicado no Relatório Resumido de Execução

Orçamentária do 6º bimestre de 2012 .......................................................................... 76

Tabela 35. Resultado Primário ............................................................................................. 79

Tabela 36. Dívida Consolidada Líquida ................................................................................. 80

Tabela 37. Dívida Consolidada conforme informações do Balanço Patrimonial .................... 81

Tabela 38. Despesas com Pessoal do Poder Executivo Estadual............................................ 84

Tabela 39. Manutenção e Desenvolvimento do Ensino – RREO 6º bimestre 2012 ................ 86

Tabela 40. Remuneração dos Profissionais do Magistério da Educação Básica – RREO 6º

bimestre de 2012 .......................................................................................................... 87

Tabela 41. Aplicação na Saúde 12% - RREO 6º bimestre ....................................................... 88

Tabela 42. Quantitativo de orientações encaminhadas pelo Canal “Pergunte à AGE” .......... 90

Tabela 43. Produtos de Auditoria Governamental e Controladoria elaborados no

exercício de 2012 .......................................................................................................... 91

Tabela 44. Resumo das reuniões - Contas de Governo 2011 .............................................. 108

Tabela 45. Planos de providências referentes às determinações do TCE-MT nas Contas

de Governo 2011 ........................................................................................................ 109

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 6

Governo do Estado de Mato Grosso 2012

SUMÁRIO

APRESENTAÇÃO ................................................................................................................ 8

1. PERFIL DO PODER EXECUTIVO DE MATO GROSSO ..................................................... 9

2. PLANEJAMENTO GOVERNAMENTAL – PPA, LDO E LOA ........................................... 15

2.1. Plano Plurianual (PPA)............................................................................................................... 15

2.2. Lei de Diretrizes Orçamentárias (LDO) ....................................................................................... 21

2.3. Lei Orçamentária Anual (LOA) e Créditos Adicionais ............................................................. 25

2.3.1 Alterações Orçamentárias – Créditos Adicionais ................................................................... 27

3. ANÁLISE EXECUÇÃO ORÇAMENTÁRIA, FINANCEIRA, PATRIMONIAL ........................ 30

3.1 Balanço Orçamentário ..................................................................................................................... 30

3.1.1 Execução da Receita Orçamentária ........................................................................................... 34 3.1.1.1 Receitas Correntes ............................................................................................................................ 36 3.1.1.2 Receitas de Capital ............................................................................................................................ 37 3.1.1.3 Receitas intra-orçamentárias ............................................................................................................. 37

3.1.2 Execução da Despesa Orçamentária.......................................................................................... 38 3.1.2.1 Despesas Correntes ........................................................................................................................... 41 3.1.2.2 Despesas de Capital ........................................................................................................................... 42

3.1.3 Regra de Ouro .......................................................................................................................... 44

3.2 Balanço Financeiro .......................................................................................................................... 45

3.3 Balanço Patrimonial ......................................................................................................................... 47

3.3.1 Superávit Financeiro ................................................................................................................. 48

3.4 Demonstrações das Variações Patrimoniais ..................................................................................... 51

4. ANÁLISE DA RECEITA PÚBLICA ................................................................................. 52

5. ANÁLISE DOS RESULTADOS DOS PROGRAMAS DE GOVERNO .................................. 54

5.1 Programas e Ações prioritárias na área de Segurança Pública .................................................... 54

5.2 Programas e Ações prioritárias na área de Educação ................................................................. 63

5.3 Programas e Ações prioritárias na área da Saúde ...................................................................... 66

5.4 Programas e Ações prioritárias da Copa do Mundo FIFA 2014 ................................................... 73

6 LIMITES CONSTITUCIONAIS E LEGAIS ....................................................................... 76

6.1 Resultado Nominal.................................................................................................................... 76

6.2 Resultado Primário ................................................................................................................... 78

6.3 Dívida Pública ........................................................................................................................... 80

6.4 Operações de Crédito ............................................................................................................... 82

6.5 Despesa com Pessoal ................................................................................................................ 84

6.6 Educação ......................................................................................................................................... 85

6.6.1 Manutenção e Desenvolvimento do Ensino ............................................................................... 85

6.6.2 Remuneração dos Profissionais do Magistério da Educação Básica............................................ 86

6.7 Saúde .............................................................................................................................................. 87

6.7.1 Aplicação na Saúde – 12% ........................................................................................................ 87

7 DO SISTEMA DE CONTROLE INTERNO DO PODER EXECUTIVO ................................. 89

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 7

Governo do Estado de Mato Grosso 2012

7.1 Funções de Auditoria Governamental e Controladoria .................................................................. 89

7.1.1 Principais trabalhos nos Sistemas de Contabilidade, Financeiro e Patrimônio............................. 91

7.1.2 Principais trabalhos nos Sistemas Planejamento e Transferência ............................................... 93

7.1.3 Principais trabalhos nos Sistemas de Aquisições e Apoio Logístico ............................................. 94

7.1.4 Gestão de Pessoas e Previdência ............................................................................................... 95

7.1.5 Obras da Copa do Mundo - FIFA-2014 ....................................................................................... 97

7.1.6 Obras e Serviços de Engenharia ................................................................................................ 99

7.2 Função de Corregedoria ............................................................................................................. 101

7.3 Função de Ouvidoria .................................................................................................................. 102

8 AÇÕES DE TRANSPARÊNCIA ................................................................................... 106

9 MONITORAMENTO DAS RECOMENDAÇÕES E DETERMINAÇÕES DAS CONTAS DE

GOVERNO 2010 E 2011 – PARECER PRÉVIO TCE Nº 05/2011 E Nº 05/2012 ................... 107

10 CONCLUSÃO ........................................................................................................... 110

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 8

Governo do Estado de Mato Grosso 2012

APRESENTAÇÃO

O presente Parecer Técnico Conclusivo de Controle Interno, que acompanha a

Prestação de Contas Anual de Governo, é exigência da Lei Complementar nº 269/2007,

artigo 25, §2º (Lei Orgânica do Tribunal de Contas do Estado de Mato Grosso) e da Lei

Complementar nº 295/2007, que em seu artigo 6º, inciso XVIII, prevê que compete à

Unidade de Controle Interno examinar e emitir parecer sobre as contas anuais prestadas

pelo Chefe do Poder Executivo.

Considerando que, de acordo com o disposto no art. 52 da Constituição Estadual,

a Auditoria Geral do Estado é o órgão superior de Controle Interno e em atendimento à

LC 269/2007, à LC 295/2007 e à Resolução 14/2007 do Tribunal de Contas do Estado de

Mato Grosso, nos termos do item 1.4, do Manual de Remessa de Documentos,

aprovado pela Resolução Normativa 01/2009-TCE/MT, foi elaborado o Parecer Técnico

Conclusivo do Controle Interno, referente à Prestação de Contas do Governo do Estado

do exercício de 2012.

Nesse parecer a Auditoria Geral do Estado faz análise do Planejamento

Governamental; da execução orçamentária, financeira e patrimonial; dos resultados dos

programas de governo; dos limites constitucionais e legais; das medidas de recuperação

de créditos e incremento da receita, do sistema de controle interno do Poder Executivo;

das ações de transparência; do cumprimento das determinações e recomendações de

auditoria.

A análise foi realizada com base nas informações contidas nos diversos sistemas

do Poder Executivo, em informações encaminhadas pelas respectivas secretarias e

também com base nos trabalhos de auditoria, corregedoria, controle interno e ouvidoria

desenvolvidos no decorrer do exercício de 2012 pela Auditoria Geral do Estado.

Ressalta-se que não foi possível analisar os demonstrativos contábeis das Contas

de Governo, pois a Secretaria de Estado de Fazenda, até o fechamento desse trabalho,

em 01 de abril de 2013, não havia encaminhado a prestação de contas (Balanço Geral do

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 9

Governo do Estado de Mato Grosso 2012

Estado) à Auditoria Geral do Estado, descumprindo, portanto, o prazo estabelecido no

art. 29 do Decreto nº 945, de 12 de janeiro de 2012 e na Portaria Conjunta

SEPLAN/SEFAZ/SAD/AGE nº 07, de 24 de outubro de 2012.

1. PERFIL DO PODER EXECUTIVO DE MATO GROSSO

A estrutura do Poder Executivo está disposta na Lei Complementar n. 14/1992 e

suas alterações, sendo composta pela Administração Direta – Governadoria e

Secretarias – e pela Administração Indireta - Entidades vinculadas às Secretarias

(Autarquias, Fundações, Empresa Pública e Sociedades de Economia Mista), conforme

segue:

ADMINISTRAÇÃO DIRETA:

I GOVERNADORIA

1. Conselho de Desenvolvimento Econômico e Social – CONDES;

2. Conselho de Governo;

3. Vice-Governadoria;

4. Casa Civil;

5. Casa Militar;

6. Auditoria-Geral do Estado – AGE;

II ÓRGÃOS INSTITUCIONAIS

1. Procuradoria Geral do Estado – PGE;

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 10

Governo do Estado de Mato Grosso 2012

III SECRETARIAS DE ESTADO

1. Secretaria de Estado de Administração - SAD;

2. Secretaria de Estado das Cidades - SECID;

3. Secretaria de Estado de Ciência e Tecnologia - SECITEC;

4. Secretaria de Estado de Comunicação Social - SECOM;

5. Secretaria de Estado de Cultura - SEC;

6. Secretaria de Estado de Desenvolvimento Rural e Agricultura Familiar - SEDRAF;

7. Secretaria de Estado de Desenvolvimento do Turismo - SEDTUR;

8. Secretaria de Estado de Educação - SEDUC;

9. Secretaria de Estado de Esportes e Lazer - SEEL;

10. Secretaria de Estado de Fazenda - SEFAZ;

11. Secretaria de Estado de Indústria, Comércio, Minas e Energia - SICME;

12. Secretaria de Estado de Justiça e Direitos Humanos - SEJUDH;

13. Secretaria de Estado do Meio Ambiente SEMA;

14. Secretaria de Estado de Planejamento e Coordenação Geral - SEPLAN;

15. Secretaria de Estado de Saúde - SES;

16. Secretaria de Estado de Segurança Pública - SESP;

17. Secretaria de Estado de Trabalho, Emprego, Cidadania e Assistência Social -

SETECS;

18. Secretaria de Estado de Transporte e Pavimentação Urbana – SETPU;

19. Secretaria de Extraordinária da Copa do Mundo – SECOPA.

ADMINISTRAÇÃO INDIRETA:

III – ENTIDADES VINCULADAS ÀS SECRETARIAS DE ESTADO

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 11

Governo do Estado de Mato Grosso 2012

- AUTARQUIAS

1. Instituto de Terras do Estado de Mato Grosso - INTERMAT;

2. Instituto de Defesa Agropecuária de Mato Grosso – INDEA/MT;

3. Departamento Estadual de Trânsito - DETRAN/MT;

4. Junta Comercial do Estado de Mato Grosso - JUCEMAT;

5. Instituto de Assistência à Saúde dos Servidores do Estado - MATO GROSSO SAÚDE;

6. Instituto de Peso e Medidas de Mato Grosso - IPEM/MT;

7. Agência Estadual de Regulação de Serviços Públicos de Mato Grosso - AGER;

8. Loteria do Estado de Mato Grosso – LEMAT.

- FUNDAÇÕES

1. Fundação Universidade do Estado de Mato Grosso – UNEMAT;

2. Fundação de Amparo à Pesquisa do Estado de Mato Grosso – FAPEMAT;

3. Fundação Nova Chance – FUNAC.

- SOCIEDADE DE ECONOMIA MISTA

1. Companhia Mato-grossense de Mineração - METAMAT;

2. Companhia Mato-grossense de Gás - MT Gás;

3. Agência de Fomento do Estado de Mato Grosso S.A - MT FOMENTO;

4. Companhia de Saneamento do Estado de Mato Grosso - SANEMAT.

5. Empresa Mato-grossense de Pesquisa, Assistência e Extensão Rural S.A. - EMPAER;

- EMPRESA PÚBLICA

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 12

Governo do Estado de Mato Grosso 2012

1. Centro de Processamento de Dados do Estado de Mato Grosso - CEPROMAT.

Além desses órgãos, fazem parte da estrutura organizacional do Poder Executivo

Estadual doze Núcleos Sistêmicos, conforme Lei Complementar 264/2006 e alterações,

com a finalidade de racionalizar a execução das atividades sistêmicas e demais

atividades de apoio, concentrando as atividades meio nesses Núcleos.

Assim, os Núcleos Sistêmicos têm competência sobre as atividades de pessoal,

patrimônio, aquisições, planejamento, orçamento, informações, informática,

desenvolvimento organizacional, administração financeira, contábil e controle interno,

além de outras atividades de suporte e apoio comuns a todos os órgãos da

Administração que, a critério do Poder Executivo, necessitem de gestão centralizada.

No Exercício de 2012 os Núcleos Sistêmicos estavam organizados da seguinte

maneira:

I - Núcleo Governadoria:

a) Vice-Governadoria;

b) Casa Civil;

c) Casa Militar;

d) Auditoria-Geral do Estado;

e) Secretaria de Comunicação Social;

f) Secretaria Extraordinária de Apoio e Acompanhamento das Políticas Ambientais e

Fundiárias.

II - Núcleo Planejamento e Jurídico:

a) Secretaria de Estado de Planejamento e Coordenação Geral;

b) Procuradoria Geral do Estado.

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 13

Governo do Estado de Mato Grosso 2012

III - Núcleo Administração:

a) Secretaria de Estado de Administração;

b) Instituto de Assistência à Saúde dos Servidores do Estado de Mato Grosso;

c) Secretaria de Estado de Trabalho, Emprego, Cidadania e Assistência Social.

IV - Núcleo Cultura, Ciência, Lazer e Turismo:

a) Secretaria de Estado de Esporte e Lazer;

b) Secretaria de Estado de Desenvolvimento do Turismo;

c) Secretaria de Estado de Cultura;

d) Secretaria de Estado de Ciência e Tecnologia;

e) Fundação de Amparo à Pesquisa do Estado de Mato Grosso;

f) Centro Estadual de Educação Profissional e Tecnológica do Estado de Mato Grosso;

g) Fundo Estadual de Educação Profissional.

V - Núcleo Socioeconômico:

a) Secretaria de Estado de Indústria, Comércio, Minas e Energia;

b) Instituto Mato-grossense de Metrologia e Qualidade Industrial;

c) Junta Comercial do Estado de Mato Grosso;

d) Companhia Mato-grossense de Gás;

e) Companhia Mato-grossense de Mineração;

f) Agência de Fomento do Estado de Mato Grosso S.A.

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 14

Governo do Estado de Mato Grosso 2012

VI - Núcleo Agropecuário:

a) Secretaria de Estado de Desenvolvimento Rural e Agricultura Familiar;

b) Instituto de Defesa Agropecuária do Estado de Mato Grosso;

c) Instituto de Terras do Estado de Mato Grosso;

d) Empresa Mato-grossense de Pesquisa, Assistência e Extensão Rural S.A.;

VII – Núcleo Ambiental:

a) Secretaria de Estado do Meio Ambiente.

VIII - Núcleo Segurança:

a) Secretaria de Estado de Justiça e Direitos Humanos;

b) Secretaria de Estado de Segurança Pública;

c) Polícia Judiciária Civil;

d) Polícia Militar;

e) Corpo de Bombeiros Militar;

f) Fundação Nova Chance;

g) Perícia Oficial e Identificação Técnica.

IX - Núcleo Trânsito e Transporte:

a) Secretaria de Estado Transporte e Pavimentação Urbana;

b) Departamento Estadual de Trânsito;

c) Secretaria de Estado de Cidades.

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 15

Governo do Estado de Mato Grosso 2012

X - Núcleo Educação:

a) Secretaria de Estado de Educação.

XI - Núcleo Fazendário:

a) Secretaria de Estado de Fazenda.

XII - Núcleo Saúde:

a) Secretaria de Estado de Saúde.

Vale esclarecer que a partir do exercício de 2012, conforme disposto na Lei

Complementar 440, de 19 de outubro de 2011, que alterou o inciso II do art. 5º, da Lei

Complementar nº 264, de 28 de dezembro de 2006, o Centro de Processamento de

Dados de Mato Grosso – CEPROMAT passou a ter estrutura administrativa e financeira

própria, desintegrando, portanto, do então Núcleo Planejamento, Tecnologia e Jurídico.

2. PLANEJAMENTO GOVERNAMENTAL – PPA, LDO E LOA

2.1. Plano Plurianual (PPA)

A Lei 9.675, de 20 de dezembro de 2011, aprovou o Plano Plurianual – PPA para

o período de 2012 a 2015, em cumprimento às disposições dos artigos 165 § 1º, da

Constituição Federal e art. 164 da Constituição Estadual.

O PPA 2012-2015 foi elaborado a partir da revisão do Plano de Longo Prazo de

Mato Grosso – MT + 20, no qual estão definidas as prioridades e estratégias para o

desenvolvimento do Estado para os próximos vinte anos. A revisão do MT + 20 foi

materializada na publicação, no ano de 2012, da atualização do Plano de Longo Prazo.

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 16

Governo do Estado de Mato Grosso 2012

Assim, o Plano Plurianual é um instrumento de planejamento de médio prazo em

sintonia com o planejamento estratégico do Estado.

Nessa vertente, o PPA desse quadriênio organiza a atuação governamental em

treze objetivos estratégicos e prioriza estratégias para cada objetivo, conforme segue:

Objetivo Estratégico 1: “Melhorar a conservação ambiental dos biomas mato-

grossenses e as práticas sustentáveis de uso dos recursos naturais”.

Estratégias priorizadas:

a) Fortalecer o sistema estadual de controle do uso dos recursos ambientais;

b) Ampliação da educação ambiental e da participação social;

c) Melhoria no gerenciamento de resíduos sólidos;

d) Ampliação do conhecimento e melhoria da gestão da biodiversidade;

e) Implementação de ações de proteção do clima;

f) Melhoria da gestão dos recursos hídricos;

g) Ampliação da recuperação de áreas degradadas;

h) Melhoria no controle da contaminação e da poluição ambiental.

Objetivo Estratégico 2: “Melhorar a qualidade do ensino fundamental e médio,

universalizar o atendimento na educação básica”.

Estratégia priorizada:

a) Melhoria da qualidade do ensino fundamental e médio.

Objetivo Estratégico 3: “Elevar a escolarização da população mato-grossense”.

Estratégias priorizadas:

a) Erradicação do analfabetismo e redução do analfabetismo funcional;

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 17

Governo do Estado de Mato Grosso 2012

b) Ampliação do atendimento escolar da população de jovens e adultos.

Objetivo Estratégico 4: “Fortalecer a capacidade científica e de inovação tecnológica do

Estado”.

Estratégias priorizadas:

a) Ampliação e melhoria da qualidade do ensino profissionalizante;

b) Expansão e melhoria do ensino superior;

c) Ampliação e Consolidação da Pesquisa, Desenvolvimento e Difusão de

Tecnologia.

Objetivo Estratégico 5: “Ampliar a rede de atenção e de vigilância em saúde”.

Estratégias priorizadas:

a) Reordenação do modelo de atenção à saúde;

b) Reestruturação dos serviços da rede ambulatoriais e hospitalar;

c) Reestruturação de serviços de apoio diagnóstico e terapêuticos, e assistência

farmacêutica;

d) Consolidação da vigilância em saúde como base do modelo de atenção à saúde.

Objetivo Estratégico 6: “Reduzir a pobreza e os riscos sociais”.

Estratégias priorizadas:

a) Ampliação do acesso ao mundo do trabalho dos segmentos sociais mais

vulneráveis da população;

b) Acesso aos direitos individuais, sociais e aos bens e serviços públicos essenciais;

c) Combate a violência sexual e o tráfico de crianças, adolescentes e adultos;

d) Garantia da acessibilidade, educação inclusiva e inserção no mercado de

trabalho às pessoas com deficiência;

e) Garantia da implementação do sistema de proteção social à pessoa idosa;

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 18

Governo do Estado de Mato Grosso 2012

f) Respeito e promoção da igualdade racial;

g) Ampliação da igualdade de gênero;

h) Implementação da rede de proteção social e de garantias dos direitos humanos

do segmento LGBT (lésbicas, gays, bissexuais, travestis e transgêneros);

i) Fortalecimento da defesa do consumidor no Estado;

j) Erradicação das formas de trabalho escravo e infantil.

Objetivo Estratégico 7: “Reduzir a violência e a insegurança do cidadão”.

Estratégias priorizadas:

a) Ampliação da presença e da proximidade da polícia nas comunidades;

b) Integração multisetorial das ações para enfrentamento às drogas;

c) Ampliação da presença institucional na faixa de fronteira;

d) Modernização e reestruturação do sistema prisional e socioeducativo;

e) Aperfeiçoamento do modelo de gestão do Sistema de Segurança Pública;

f) Fortalecer o sistema de inteligência de segurança pública;

g) Combate aos desvios de conduta e corrupção;

h) Redução dos acidentes de trânsito;

i) Fortalecimento do sistema de prevenção, preparação, resposta e a recuperação

a sinistros e desastres;

j) Redução da Impunidade;

k) Redução de mortes violentas intencionais e não intencionais;

l) Combate a violência sexual e ao tráfico de crianças, adolescentes e adultos.

Objetivo Estratégico 8: “Valorizar as culturas regionais no Estado”.

Estratégias priorizadas:

a) Promoção da cultura;

b) Reconhecimento aos povos indígenas, grupos sociais, povos e comunidades

tradicionais;

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 19

Governo do Estado de Mato Grosso 2012

c) Proteção dos direitos sociais, culturais e territoriais dos povos indígenas, grupos

sociais, povos e comunidades tradicionais;

d) Apoio às atividades econômicas dos povos indígenas, grupos sociais, povos e

comunidades tradicionais, especialmente aquelas que tenham sustentabilidade

ambiental e cultural.

Objetivo Estratégico 9: “Melhorar a infraestrutura econômica e logística de transportes

no Estado”.

Estratégia priorizada:

a) Ampliação e melhoria da infraestrutura econômica e de logística.

Objetivo Estratégico 10: “Expandir a atividade econômica com agregação de valor a

produção local”.

Estratégias priorizadas:

a) Fortalecimento da agricultura familiar;

b) Regularização fundiária;

c) Diversificação da estrutura produtiva da economia;

d) Criação de sistema estadual de certificação de processos e produtos.

Objetivo Estratégico 11 “Melhorar a prestação de serviços públicos”.

Estratégias priorizadas:

a) Democratização da gestão pública;

b) Profissionalização da gestão pública;

c) Fortalecimento da articulação intergovernamental e com setores da sociedade;

d) Elevação da capacidade de formulação e implementação das políticas públicas;

e) Elevação da capacidade de financiamento das políticas públicas.

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 20

Governo do Estado de Mato Grosso 2012

Objetivo Estratégico 12: “Promover o desenvolvimento das regiões estagnadas”.

Estratégia priorizada:

a) Ampliar e estruturar as ações de desenvolvimento regional.

Objetivo Estratégico 13: “Melhorar a habitabilidade nas regiões do Estado”.

Estratégias priorizadas:

a) Ampliação de fontes de recursos financeiros destinados ao saneamento,

habitação de interesse social, mobilidade, uso e gestão do solo urbano;

b) Criação de estrutura de planejamento e gestão compartilhada dos municípios

metropolitanos;

c) Ampliação e qualificação da oferta de serviços e equipamentos de habitação,

saneamento ambiental, mobilidade urbana, serviços e equipamentos urbanos;

d) Apoio aos municípios na prestação de serviços públicos e oferta de

equipamentos urbanos;

e) Apoiar a ampliação da coleta seletiva, reciclagem e tratamento final dos resíduos

sólidos urbanos;

f) Preservação do patrimônio arquitetônico, paisagístico, histórico e cultural das

cidades;

g) Promover a gestão integrada e democrática das funções relativas à

habitabilidade urbana.

No sentido de atender aos objetivos estratégicos e às prioridades, foram

levantados no PPA 67 (sessenta e sete) programas, sendo distribuídos conforme

disposto na Lei nº 9.675/2011.

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 21

Governo do Estado de Mato Grosso 2012

2.2. Lei de Diretrizes Orçamentárias (LDO)

A Lei nº 9.606, de 04 de Agosto de 2011 (LDO 2012), aprovou as Diretrizes

Orçamentárias do Estado de Mato Grosso para o exercício financeiro de 2012, em

cumprimento ao disposto no art. 162, inciso II, § 2º, da Constituição Estadual, e nas

normas contidas na Lei de Responsabilidade Fiscal.

Conforme dispõe o artigo 2º da LDO 2012, as prioridades e metas da

Administração Pública Estadual para o exercício financeiro de 2012 constam de Anexo

do Plano Plurianual para o período de 2012-2015, conforme demonstrado na tabela

seguinte:

Tabela 1. Anexo III – Metas e Prioridades da Administração Pública Estadual para o Exercício de 2012

Objetivo Estratégico 01 "Melhorar a conservação ambiental dos biomas Mato-grossenses e as práticas sustentáveis de uso dos recursos naturais"

Programa Ações Metas

323 - Conservação Ambiental e Controle do

Uso dos Recursos Naturais

Ordenamento Ambiental das Atividades Potencialmente Poluidoras

5.000 atividades analisadas

Objetivo Estratégico 02 "Melhorar a qualidade do ensino fundamental e médio, universalizar o atendimento na educação básica"

Programa Ações Metas

340 - Educação com Qualidade Social

Expansão e Melhoria da Infraestrutura Física de Atendimento Educacional - Ensino Fundamental

340 escolas atendias

Expansão e Melhoria da Infraestrutura Física de Atendimento Educacional - Ensino Médio

21 escolas atendidas

Fortalecimento da Organização Curricular para Educação de Jovens e Adultos

100.000 vagas ampliadas

Atendimento ao Aluno com Necessidades Educacionais Especiais

12.685 alunos atendidos

Fortalecer, Ampliar e Consolidar as Políticas de Educação do Campo no Estado de Mato Grosso

50.000 alunos atendidos

Fortalecimento da Gestão Democrática nas Escolas da Rede Estadual

724 assessorias mantidas/

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 22

Governo do Estado de Mato Grosso 2012

acompanhadas

Fortalecimento do Ensino Médio com Qualidade Social

459 escolas atendidas

Oferta de Formação Continuada para Todos os Profissionais da Educação Básica

35.580 profissionais qualificados

Implementação da Oferta de Ensino Médio Integrado à Educação Profissional

8.300 alunos atendidos

Objetivo Estratégico 03 "Elevar a escolarização da população Mato-Grossense"

Programa Ações Metas

345 - Desenvolvimento da Educação Profissional e

Tecnológica

Manutenção e Reforma das Escolas Técnicas e Tecnológicas

19 escolas atendidas

Implantação de Escolas e Cursos Técnicos Estaduais

8 unidades implantadas / modernizadas

Objetivo Estratégico 04 "Fortalecer a capacidade científica e de inovação tecnológica do Estado"

Programa Ações Metas

339 - Ciência, Tecnologia e Inovação para o

Desenvolvimento Regional

Realização de Curso Preparatório para Ingresso no Ensino Superior - MT Preparatório

20.000 vagas ofertadas

Concessão de Bolsas para o Ensino Superior - PROMAT

1.000 bolsas concedidas

Articulação e Promoção para Inovação Tecnológica e do Desenvolvimento Regional

8 projetos apoiados /executados

Objetivo Estratégico 05 "Ampliar a rede de atenção e de vigilância em saúde"

Programa Ações Metas

326 - Fortalecimento da Gestão do SUS

Implementação da Ouvidoria do SUS no Estado e Apoio à Implantação das Ouvidorias nos Municípios

15 ouvidorias implementadas

327 - Ampliação do Acesso de Forma Equitativa e com

Qualidade ao Sistema e Serviços de Saúde

Co-Financiamento para Manutenção e Ampliação do Acesso às Ações e Serviços da Atenção Primária à Saúde

1.053 equipes implantadas

Fortalecimento da Gestão, Monitoramento e Avaliação da Atenção Primaria à Saúde

74% dos municípios com indicador

alcançado

Provimento de Medicamento, Correlatos de Saúde, Materiais Hospitalares, Insumos Laborat. e Mat. Odontológicos à Unidade

141 unidades atendidas

Promoção e Articulação Intersetorial para a Efetivação da Política de Humanização e Promoção da Saúde

100% de ações instituídas

Gerenciamento das Unidades sob Gestão de Organizações Sociais

11 unidades supervisionadas

Gestão, Promoção e Administração da Assistência Farmacêutica no Âmbito Estadual

30.000 usuários atendidos

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 23

Governo do Estado de Mato Grosso 2012

Implantação da Política Estadual de Transplantes de MT

10 doações efetivadas

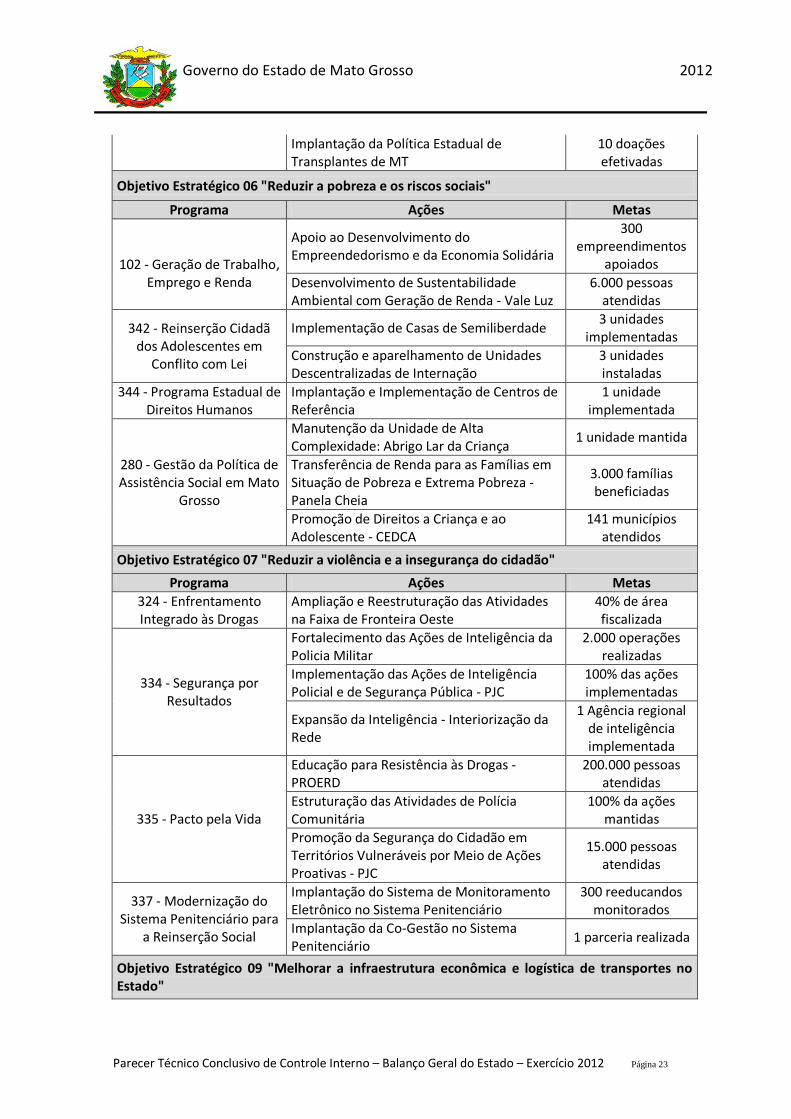

Objetivo Estratégico 06 "Reduzir a pobreza e os riscos sociais"

Programa Ações Metas

102 - Geração de Trabalho,

Emprego e Renda

Apoio ao Desenvolvimento do Empreendedorismo e da Economia Solidária

300 empreendimentos

apoiados

Desenvolvimento de Sustentabilidade Ambiental com Geração de Renda - Vale Luz

6.000 pessoas atendidas

342 - Reinserção Cidadã dos Adolescentes em

Conflito com Lei

Implementação de Casas de Semiliberdade 3 unidades

implementadas

Construção e aparelhamento de Unidades Descentralizadas de Internação

3 unidades instaladas

344 - Programa Estadual de Direitos Humanos

Implantação e Implementação de Centros de Referência

1 unidade implementada

280 - Gestão da Política de Assistência Social em Mato

Grosso

Manutenção da Unidade de Alta Complexidade: Abrigo Lar da Criança

1 unidade mantida

Transferência de Renda para as Famílias em Situação de Pobreza e Extrema Pobreza - Panela Cheia

3.000 famílias beneficiadas

Promoção de Direitos a Criança e ao Adolescente - CEDCA

141 municípios atendidos

Objetivo Estratégico 07 "Reduzir a violência e a insegurança do cidadão"

Programa Ações Metas

324 - Enfrentamento Integrado às Drogas

Ampliação e Reestruturação das Atividades na Faixa de Fronteira Oeste

40% de área fiscalizada

334 - Segurança por Resultados

Fortalecimento das Ações de Inteligência da Policia Militar

2.000 operações realizadas

Implementação das Ações de Inteligência Policial e de Segurança Pública - PJC

100% das ações implementadas

Expansão da Inteligência - Interiorização da Rede

1 Agência regional de inteligência implementada

335 - Pacto pela Vida

Educação para Resistência às Drogas - PROERD

200.000 pessoas atendidas

Estruturação das Atividades de Polícia Comunitária

100% da ações mantidas

Promoção da Segurança do Cidadão em Territórios Vulneráveis por Meio de Ações Proativas - PJC

15.000 pessoas atendidas

337 - Modernização do Sistema Penitenciário para

a Reinserção Social

Implantação do Sistema de Monitoramento Eletrônico no Sistema Penitenciário

300 reeducandos monitorados

Implantação da Co-Gestão no Sistema Penitenciário

1 parceria realizada

Objetivo Estratégico 09 "Melhorar a infraestrutura econômica e logística de transportes no Estado"

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 24

Governo do Estado de Mato Grosso 2012

Programa Ações Metas

338 - Infraestrutura de

Transportes - MT Integrado

Modernização da Infraestrutura Aeroportuária do Estado

12 estruturas modernizadas

Pavimentação e Recuperação de Vias Urbanas

132,63 Km de pavimentação

asfáltica

Manutenção de Rodovias não Pavimentadas 15.200 Km de

trecho mantido

Conservação de Rodovias Pavimentadas 500 Km de trecho

conservado

Pavimentação de Ligações e Vias de Acessos Rodoviários Municipais

644 Km de trecho de ligação

pavimentado

Pavimentação e Recuperação de Rodovias Turísticas

232,50 Km de trecho pavimentado

Objetivo Estratégico 10 "Expandir a atividade econômica com agregação de valor à produção local"

Programa Ações Metas

185 - Desenvolvimento Estratégico da Cadeia Produtiva do Turismo

Implantação da Infraestrutura Turística 7 projetos

elaborados/ gerenciados

191 - Desenvolvimento da Agricultura Familiar

Promoção dos Serviços de Assistência Técnica e Extensão Rural - ATER

55.788 agricultores familiar atendidos

325 - Copa Verde

Estruturação da Arena Multiuso 100% de área

multiuso estruturada

Implantação do Entorno da Arena Multiuso 100% de área

urbanizada

Implantação de Centros oficiais de Treinamentos

100% de centro de treinamento Estruturado

Organização FIFA FAN FEST 100% de estrutura

implementada /mantida

Implantação do Sistema Modal de Transporte Coletivo

40% do sistema disponibilizado

Aquisição de Equipamentos de Tecnologia da Informação - AGECOPA

1 sistema implementado

328 - Desenvolvimento da Indústria, Comércio,

Serviços, Minas e Energia

Apoio a Projetos de Fontes Alternativas de Energia

2 projetos desenvolvidos

Apoio as Instituições para o Desenvolvimento de Biocombustíveis

30 projetos apoiados / executados

Implantação de Pólos Joalheiros no Estado 19% de polos

joalheiros implantados

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 25

Governo do Estado de Mato Grosso 2012

Objetivo Estratégico 11 "Melhorar a prestação de serviços públicos"

Programa Ações Metas

199 - Reestruturação da Empresa Mato-Grossense de Assistência Técnica e

Extensão Rural

Aparelhamento das Unidades Operacionais da EMPAER

90% unidade aparelhada

Objetivo Estratégico 12 "Promover o desenvolvimento das regiões estagnadas"

Programa Ações Metas

208 - Regularização Fundiária

Regularização de Áreas Rurais 300 títulos expedidos

Regularização Urbana dos Municípios 3.000 lotes

regularizados

Assentamentos Rurais 7 planos elaborados

Objetivo Estratégico 13 "Melhorar a habitabilidade nas regiões do Estado"

Programa Ações Metas

72 - Melhoria da Habitabilidade - Municípios

Sustentáveis

Ampliação de Domicílios Ligados a Rede de Água e Esgoto da Região Metropolitana

14.771 domicílios atendidos

Execução de Obras de Drenagem Urbana 25.000 obras executadas

Construção do Hospital Universitário da Universidade Federal de Mato Grosso - UFMT

20% da obra executada

239 - Programa “Tô em Casa”

Construção de Habitações Rurais e Infraestrutura

500 casas construída

Acesso à Moradia e Promoção de Inclusão Social

20.000 famílias atendidas

Fonte: Anexo III – PPA 2012-2015

2.3. Lei Orçamentária Anual (LOA) e Créditos Adicionais

O Orçamento para o exercício de 2012 foi aprovado pela Lei nº 9.686, de 28 de

dezembro de 2011 (LOA 2012), compreendendo o Orçamento Fiscal, da Seguridade

Social e de Investimentos das Empresas Estatais, em consonância com o Plano Plurianual

e contendo os Programas priorizados na Lei de Diretrizes Orçamentárias, portanto,

atendendo ao art. 165, § 2º da Constituição Federal e ao caput do art. 5º da Lei de

Responsabilidade Fiscal.

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 26

Governo do Estado de Mato Grosso 2012

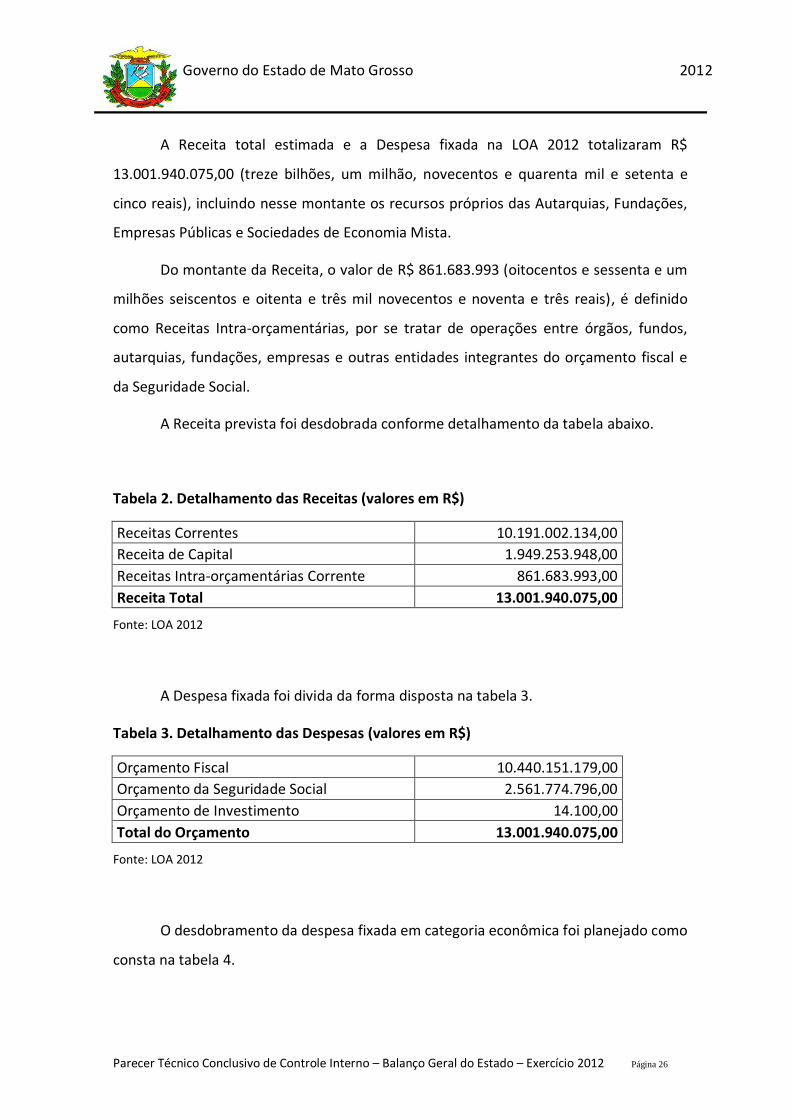

A Receita total estimada e a Despesa fixada na LOA 2012 totalizaram R$

13.001.940.075,00 (treze bilhões, um milhão, novecentos e quarenta mil e setenta e

cinco reais), incluindo nesse montante os recursos próprios das Autarquias, Fundações,

Empresas Públicas e Sociedades de Economia Mista.

Do montante da Receita, o valor de R$ 861.683.993 (oitocentos e sessenta e um

milhões seiscentos e oitenta e três mil novecentos e noventa e três reais), é definido

como Receitas Intra-orçamentárias, por se tratar de operações entre órgãos, fundos,

autarquias, fundações, empresas e outras entidades integrantes do orçamento fiscal e

da Seguridade Social.

A Receita prevista foi desdobrada conforme detalhamento da tabela abaixo.

Tabela 2. Detalhamento das Receitas (valores em R$)

Receitas Correntes 10.191.002.134,00

Receita de Capital 1.949.253.948,00

Receitas Intra-orçamentárias Corrente 861.683.993,00

Receita Total 13.001.940.075,00

Fonte: LOA 2012

A Despesa fixada foi divida da forma disposta na tabela 3.

Tabela 3. Detalhamento das Despesas (valores em R$)

Orçamento Fiscal 10.440.151.179,00

Orçamento da Seguridade Social 2.561.774.796,00

Orçamento de Investimento 14.100,00

Total do Orçamento 13.001.940.075,00

Fonte: LOA 2012

O desdobramento da despesa fixada em categoria econômica foi planejado como

consta na tabela 4.

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 27

Governo do Estado de Mato Grosso 2012

Tabela 4. Despesas por categoria econômica (valores em R$)

Despesas Correntes 9.818.117.160,00

Despesas de Capital 3.100.534.815,00

Reserva de Contingência 83.288.100,00

Total da Despesa 13.001.940.075,00

Fonte: LOA 2012

Na LOA 2012 houve autorização para abertura de créditos suplementares até o

limite de vinte por cento do total da despesa fixada e também relativo aos consignados

como Reserva de Contingência.

Após as aberturas de créditos adicionais e os cancelamentos e

contingenciamentos, a despesa autorizada em 2012 foi no montante de R$

15.845.869.931,31 (quinze bilhões, oitocentos e quarenta milhões, oitocentos e

sessenta e nove mil novecentos e trinta e um reais e trinta e um centavos) - excluídas as

despesas fixadas na MT Fomento, visto que este órgão não opera no sistema FIPLAN-,

tendo, portanto, um aumentado de R$ 2.843.943.956,31 (dois bilhões, oitocentos e

quarenta e três milhões novecentos e quarenta e três mil novecentos e cinquenta e seis

reais e trinta e um centavos) em relação ao orçamento inicial.

2.3.1 Alterações Orçamentárias – Créditos Adicionais

O acréscimo ao Orçamento Inicial de R$ 2.843.943.956,31 (dois bilhões,

oitocentos e quarenta e três milhões novecentos e quarenta e três mil novecentos e

cinquenta e seis reais e trinta e um centavos) foi distribuído entre órgão do Legislativo,

TCE, Judiciário e o Poder Executivo, considerando os créditos suplementares e especiais

resultantes de incorporação por excesso de arrecadação, superávit financeiro do

exercício anterior, convênios e operações de créditos. Dessa forma, ficaram de fora as

suplementações por anulação de dotação, remanejamento e transposição que não

alteraram o saldo final de dotação dos órgãos.

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 28

Governo do Estado de Mato Grosso 2012

O Quociente de Utilização do Excesso de Arrecadação é resultante da relação

entre os Créditos Adicionais abertos por meio de excesso de arrecadação e o total do

excesso de arrecadação, indicando a parcela do excesso de arrecadação utilizada para

abertura de créditos adicionais.

No exercício de 2012, conforme demonstrado no Balanço Patrimonial

Consolidado do Estado, extraído do FIPLAN, houve, no geral, excesso de arrecadação.

Entretanto, para analisar os créditos adicionais abertos por excesso de arrecadação,

deve-se verificar o resultado da arrecadação por fonte de recursos.

O resultado desse quociente pode ser verificado na tabela que segue.

Tabela 5. Quociente de Excesso de Arrecadação

Fonte Tipo de Crédito

Valor dos Créditos (a)

Excesso de Arrecadação por Fonte de Recurso (b)

Quociente de Excesso de Arrecadação (a/b)

100 150/180 536.968.867,81 900.125.118,80 0,60

103 150 2.446.646,60 7.743.305,62 0,32

109 150 2.368.217,19 4.038.336,16 0,59 110 150 7.251.061,40 7.797.619,13 0,93

115 150 27.727.958,58 12.802.995,90 2,17

116 150 119.635.021,09 119.635.021,09 1,00

120 150 31.241.755,85 31.241.755,85 1,00

122 150 61.030.390,24 55.591.303,55 1,10

134 150 64.466.643,99 96.359.016,52 0,67

148 150 10.379.948,41 17.048.978,41 0,61

149 150 24.722.428,06 48.815.455,06 0,51

171 150 37.791.202,71 33.501.414,30 1,13

172 150 37.983.530,55 70.030.653,56 0,54

201 150 1.200.000,00 1.380.562,49 0,87

202 150 37.000.000,00 -48.358.717,37 -0,77

240 150 19.255.036,90 1.002.743,70 19,20

243 150 3.500.000,00 755.607,32 4,63

245 150 12.000,00 7.294,24 1,65

250 150 143.345.283,47 197.466.517,67 0,73

268 150 116.568,71 963.484,69 0,12

TOTAL 1.168.442.561,56 1.557.948.466,69 0,75

Fonte: Relatórios – FIPLAN

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 29

Governo do Estado de Mato Grosso 2012

A análise do quadro acima indica que o total de créditos suplementares e

especiais abertos por excesso de arrecadação nas fontes citadas representa 75% do

valor de excesso de arrecadação do exercício de 2012.

Entretanto, insta salientar que nas fontes 115, 171, 202, 240, 243 e 245 houve

coeficiente de excesso de arrecadação negativo, ou seja, o valor do excesso de

arrecadação foi menor que os créditos abertos no exercício. Porém, ao analisarmos as

fontes por unidades orçamentárias, verifica-se que os créditos adicionais foram abertos

com amparo em excesso de arrecadação das respectivas unidades. Além disso, o déficit

de arrecadação das demais unidades contribuiu para o quociente total da tabela 5.

O Quociente de Utilização do Superávit Financeiro é resultante da relação entre

os Créditos Adicionais Abertos por meio de superávit financeiro e o total do superávit

financeiro apurado no exercício anterior, indicando a parcela do superávit financeiro

utilizada para abertura de créditos adicionais. Assim, a tabela 6 traz o resultado desse

quociente, indicando que o superávit do exercício anterior foi superior à abertura de

crédito adicional por essa fonte.

Tabela 6. Quociente de Superávit Financeiro

Quociente de Superávit Financeiro (a/b) 0,86

Créditos Adicionais abertos por superávit financeiro do exercício anterior (a)

347.939.370,88

Superávit financeiro do exercício anterior (b) 405.565.335,89

Fonte: Relatórios – FIPLAN

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 30

Governo do Estado de Mato Grosso 2012

3. ANÁLISE EXECUÇÃO ORÇAMENTÁRIA, FINANCEIRA, PATRIMONIAL

O objetivo da presente análise é verificar se as demonstrações contábeis que

devem ser apresentadas no Balanço Geral do Estado que compõe a Prestação de Contas

de governo referente ao exercício de 2012 expressam adequadamente, em seus

aspectos relevantes, a real situação orçamentária, financeira e patrimonial do Estado.

Para realizar a análise, ressalta-se, foram verificados os demonstrativos extraídos

do Sistema FIPLAN.

3.1 Balanço Orçamentário

O balanço orçamentário está previsto no artigo 102 da Lei nº 4.320/64, conforme

transcrito abaixo:

Art. 102 – O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas.

A estrutura básica deste balanço encontra-se no Anexo 12 da supracitada lei.

No exercício de 2012 as receitas previstas e as despesas autorizadas na Lei n.

9.686/2011, Lei Orçamentária Anual, totalizaram o idêntico valor de R$

13.001.940.075,00 (treze bilhões, um milhão, novecentos e quarenta mil e setenta e

cinco reais), dos quais R$ 14.100,00 (quatorze mil e cem reais) referem-se a Orçamento

de Investimento da estatal MT Fomento.

É importante informar que desconsiderando as operações de natureza intra-

orçamentárias o valor da previsão atualizada da receita perfaz um total de R$

12.140.241.982,00 (doze bilhões, cento e quarenta milhões, duzentos e quarenta e um

mil novecentos e oitenta e dois reais) em contrapartida com o valor de R$

14.827.127.878,91 (quatorze bilhões, oitocentos e vinte e sete milhões, cento e vinte e

sete mil oitocentos e setenta e oito reais e noventa e um centavos) que se refere à

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 31

Governo do Estado de Mato Grosso 2012

fixação atualizada da despesa. Dessa forma, verifica-se uma diferença da receita

prevista atualizada com a despesa fixada atualizada no valor de R$ 2.686.885.896,91

(dois bilhões, seiscentos e oitenta e seis milhões, oitocentos e oitenta e cinco mil

oitocentos e noventa e seis reais e noventa e um centavos). Cabe ressaltar que a

previsão inicial na Lei Orçamentária Anual do exercício encontra-se equilibrada, sendo

que a diferença encontrada deve-se ao fato da abertura de créditos adicionais no

decorrer do exercício e da ausência de procedimentos para atualização da previsão da

receita.

Alerta-se, ainda, que na tabela 7 não consta o valor do orçamento da MT

FOMENTO, uma vez que a referida empresa não está integrada ao Sistema FIPLAN.

A tabela abaixo demonstra a previsão e fixação inicial da Receita e da Despesa

Orçamentária, bem como o déficit apurado na previsão.

Tabela 7. Previsão Receita X Fixação da Despesa

Receitas Previsão Despesas Fixação

Valor Valor

Receitas Orçamentárias Despesas Orçamentárias

Créditos Orçamentários e Suplementares 14.749.747.635,61

Receitas Correntes 10.191.002.134,00 Créditos Especiais 77.380.243,30

Receitas de Capital 1.949.239.848,00 Reserva de Contingência 0,00

Total Receitas Orçamentárias 12.140.241.982,00 Total de Despesas Orçamentárias 14.827.127.878,91

Déficit 2.686.885.896,91 Superávit

Total 14.827.127.878,91 Total 14.827.127.878,91

Fonte: Balanço Orçamentário Consolidado - extraído do FIPLAN em 26/03/2013

A tabela abaixo demonstra o resultado orçamentário apurado no Balanço

Orçamentário do exercício 2012:

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 32

Governo do Estado de Mato Grosso 2012

Tabela 8. Resultado Orçamentário apurado no Balanço Orçamentário 2012

Receitas

Execução

Despesas

Execução Títulos Títulos

Receitas Orçamentárias Despesas Orçamentárias

Créditos Orçamentários e Suplementares 12.138.993.546,19

Receitas Correntes

10.924.990.833,67 Despesas Correntes 9.583.735.754,56

Receitas de Capital

1.445.872.659,51 Despesas de Capital 2.555.257.791,63

Créditos Especiais 53.636.402,87

Despesas Correntes 42.074.054,99

Despesas de Capital 11.562.347,88

Reserva de Contingência -

Total das Receitas Orçamentárias

12.370.863.493,18 Total das Despesas Orçamentárias

12.192.629.949,06

Receitas Intra-Orçamentárias Despesas Intra-Orçamentárias

Créditos Orçamentários e Suplementares

953.043.731,55

Receitas Correntes

966.071.827,31 Despesas Correntes

953.043.731,55

Receitas de Capital - Despesas de Capital -

Créditos Especiais 582.042,00

Despesas Correntes 582.042,00

Despesas de Capital -

Reserva de Contingência -

Total das Receitas Intra - Orçamentárias 966.071.827,31 Total das Despesas Intra - Orçamentárias 953.625.773,55

Total das Receitas

13.336.935.320,49 Total das Despesas

13.146.255.722,61

Déficit

Superávit 190.679.597,88

Total

13.336.935.320,49 Total

13.336.935.320,49

Fonte: Balanço Orçamentário Consolidado - extraído do FIPLAN em 26/03/2013

De acordo com a tabela acima, verifica-se a ocorrência de superávit

orçamentário, decorrente da diferença positiva entre a receita e a despesa realizada, na

importância de R$ 190.679.597,88 (cento e noventa milhões, seiscentos e setenta e

nove mil quinhentos e noventa e sete reais e oitenta e oito centavos).

Do confronto entre a receita e a despesa realizada, excluindo as operações de

natureza intra-orçamentárias, também se apura um superávit orçamentário de R$

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 33

Governo do Estado de Mato Grosso 2012

178.233.544,12(cento e setenta e oito milhões, duzentos e trinta e três mil quinhentos e

quarenta e quatro reais e doze centavos), como pode ser observado na tabela abaixo:

Tabela 9. Execução Receitas e Despesas Orçamentárias

Receitas

Execução Títulos

Receitas Orçamentárias

Receitas Correntes 10.924.990.833,67

Receitas de Capital 1.445.872.659,51

Total das Receitas Orçamentárias 12.370.863.493,18

Déficit -

Total 12.370.863.493,18

Despesas

Execução Títulos

Despesas Orçamentárias

Créditos Orçamentários e Suplementares 12.138.993.546,19

Despesas Correntes 9.583.735.754,56 Despesas de Capital 2.555.257.791,63

Créditos Especiais 53.636.402,87

Despesas Correntes 42.074.054,99

Despesas de Capital 11.562.347,88

Reserva de Contingência -

Total das Despesas Orçamentárias 12.192.629.949,06

Superávit

178.233.544,12

Total

Fonte: Balanço Orçamentário Consolidado - extraído do FIPLAN em 26/03/2013

Da análise do Balanço Orçamentário verifica-se também que houve economia

orçamentária na importância de R$ 2.699.614.208,70 (dois bilhões, seiscentos e noventa

e nove milhões, seiscentos e quatorze mil duzentos e oito reais e setenta centavos),

proveniente da diferença entre a execução e fixação atualizada da despesa, o que

demonstra o esforço do Governo na adoção de medidas para conter os gastos públicos,

buscando o equilíbrio fiscal.

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 34

Governo do Estado de Mato Grosso 2012

3.1.1 Execução da Receita Orçamentária

As receitas representam todos os ingressos orçamentários de caráter não

devolutivo auferidos pelo poder público para alocação e cobertura das despesas

orçamentárias, sendo classificadas, segundo categoria econômica, em receitas correntes

e de capital.

As receitas efetivamente arrecadadas ou recebidas no exercício totalizaram R$

12.370.863.493,18 (doze bilhões, trezentos e setenta milhões, oitocentos e sessenta e

três mil quatrocentos e noventa e três reais e dezoito centavos), excluídas as intra-

orçamentárias. Desse montante, R$ 10.924.990.833,67 (dez bilhões, novecentos e vinte

e quatro milhões, novecentos e noventa mil oitocentos e trinta e três reais e sessenta e

sete centavos), o equivalente a 88% (oitenta e oito por cento) do total da receita

arrecadada ou recebida no período, refere-se a receitas correntes.

O gráfico abaixo demonstra em percentual a execução da receita.

Gráfico 1. Execução da Receita Orçamentária

Fonte: Balanço Orçamentário Consolidado - extraído do FIPLAN em 26/03/2013

88%

12%

Execução da Receita

Receitas Correntes Receitas de Capital

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 35

Governo do Estado de Mato Grosso 2012

A tabela 10 demonstra a previsão versus execução da receita:

Tabela 10. Previsão X Execução das Receitas

Receitas Previsão Execução Diferença %

Títulos

Receitas Orçamentárias

Receitas Correntes 10.191.002.134,00 10.924.990.833,67 733.988.699,67 7,20

Receitas Tributárias 6.031.216.758,00 7.708.223.166,36 1.677.006.408,36 27,81

Receitas de Contribuições 1.028.885.728,00 1.215.772.807,15 186.887.079,15 18,16

Receitas Patrimoniais 61.433.193,00 174.823.283,77 113.390.090,77 184,57

Receitas Agropecuárias 157.500,00 168.062,85 10.562,85 6,71

Receitas Industriais 3.094.900,00 2.280.026,73 (814.873,27) (26,33)

Receitas de Serviços 378.655.303,00 349.280.770,80 (29.374.532,20) (7,76)

Transferências Correntes 3.237.602.353,00 3.213.552.505,26 (24.049.847,74) (0,74)

Outras Receitas Correntes 578.020.781,00 1.035.767.133,48 457.746.352,48 79,19

(-)Deduções da Receita Corrente - FUNDEB (1.128.064.382,00) (1.179.343.992,50) (51.279.610,50) 4,55

(-) Outras Deduções da Receita Corrente - (1.595.532.930,23) (1.595.532.930,23) -

Receitas de Capital 1.949.239.848,00 1.445.872.659,51 (503.367.188,49) (25,82)

Operações de Crédito 1.465.136.364,00 1.329.846.367,55 (135.289.996,45) (9,23)

Alienações de Bens 194.156.556,00 8.954.185,41 (185.202.370,59) (95,39) Amortizações de Empréstimos Concedidos 3.692.219,00 3.217.431,01 (474.787,99) (12,86)

Transferências de Capital 286.254.709,00 99.896.777,63 (186.357.931,37) (65,10)

Outras Receitas de Capital - 3.957.897,91 3.957.897,91 -

Total das Receitas Orçamentárias 12.140.241.982,00 12.370.863.493,18 230.621.511,18 1,90 Fonte: Balanço Orçamentário Consolidado - extraído do FIPLAN em 26/03/2013

Para análise da previsão versus execução da receita, foram excluídas as

operações de natureza intra-orçamentárias. De acordo com a tabela 10 é possível

verificar que no exercício de 2012 houve excesso de arrecadação na importância de R$

230.621.511,18 (duzentos e trinta milhões, seiscentos e vinte e um mil quinhentos e

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 36

Governo do Estado de Mato Grosso 2012

onze reais e dezoito centavos), o correspondente a um acréscimo de 1,90% (um vírgula

noventa por cento) da previsão inicial.

3.1.1.1 Receitas Correntes

As Receitas Correntes são compostas pelas seguintes receitas: Tributária,

Contribuições, Patrimonial, Agropecuária, Industrial, Serviços e as provenientes de

recursos financeiros recebidos de outras pessoas de Direito Público ou Privados

destinadas a atender as despesas correntes.

Do total das receitas correntes executadas, o equivalente a 56,26% (cinquenta e

seis vírgula vinte e seis por cento) refere-se à arrecadação de receitas tributárias,

seguida das transferências correntes que corresponde a 23,46% (vinte e três vírgula

quarenta e seis por cento), como pode ser observado no gráfico abaixo:

Gráfico 2. Execução das Receitas Correntes

Fonte: Balanço Orçamentário Consolidado - extraído do FIPLAN em 26/03/2013

56,26%

8,87%

1,28%

0,00%

0,02%

2,55%

23,46%

7,56%

Receitas Tributárias

Receitas de Contribuições

Receitas Patrimoniais

Receitas Agropecuárias

Receitas Industriais

Receitas de Serviços

Transferências Correntes

Outras Receitas Correntes

Execução das Receitas Correntes

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 37

Governo do Estado de Mato Grosso 2012

3.1.1.2 Receitas de Capital

As Receitas de Capital resultam da efetivação das operações de crédito,

alienação de bens, amortização de empréstimos, transferências de capital e outras

receitas de capital.

Em relação à execução das receitas de capital é possível verificar que as

Operações de Crédito atingiram o percentual de aproximadamente 92% (noventa e dois

por cento), como pode ser constatado no gráfico abaixo:

Gráfico 3. Execução das Receitas de Capital

Fonte: Balanço Orçamentário Consolidado - extraído do FIPLAN em 26/03/2013

3.1.1.3 Receitas intra-orçamentárias

Em se tratando das receitas intra-orçamentárias, a execução superou em R$

104.387.834,31 (cento e quatro milhões, trezentos e oitenta e sete mil oitocentos e

trinta e quatro reais e trinta e um centavos) a previsão inicial. Desse montante, a receita

de contribuições teve maior percentual de participação, o equivalente a 90,31%

(noventa vírgula trinta e um por cento), como pode ser certificado na tabela abaixo:

91,98%

0,62% 0,22% 6,91% 0,27%

Operações de Crédito

Alienação de Bens

Amortização e Empréstimos Concedidos

Transferências de Capital

Outras Receitas de Capital

Execução Receitas de Capital

Série1

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 38

Governo do Estado de Mato Grosso 2012

Tabela 11. Previsão X Execução das Receitas Intra-orçamentárias

Receitas Previsão Execução Diferença %

Títulos

Receitas Intra-Orçamentárias

Receitas Correntes

Receitas de Contribuições 773.023.633,00 872.441.588,57 99.417.955,57 90,31%

Receitas Industriais 9.523.616,00 6.858.386,13 -2.665.229,87 0,71%

Receitas de Serviços 79.136.744,00 74.983.317,65 -4.153.426,35 7,76%

Outras Receitas Correntes 0,00 11.788.534,96 11.788.534,96 1,22%

Total Receitas Intra-Orçamentária

861.683.993,00 966.071.827,31 104.387.834,31 100,00%

Fonte: Balanço Orçamentário Consolidado - extraído do FIPLAN em 26/03/2013

3.1.2 Execução da Despesa Orçamentária

A Lei Federal n.º 4.320/64 classifica a Despesa Orçamentária por categoria

econômica em Despesas Correntes e Despesas de Capital.

A apresentação do Balanço Orçamentário está estruturada em Créditos Iniciais,

Suplementares, Especiais e Extraordinários, evidenciados por categoria econômica e

detalhado até o nível de grupo de despesa.

A metodologia utilizada para a realização das análises abaixo levaram em

consideração as despesas provenientes de operações intra-orçamentárias.

Conforme evidenciado na Tabela 12 a previsão inicial da despesa consolidada

totalizou a importância de R$ 13.001.925.975,00 (treze bilhões, um milhão, novecentos

e vinte e cinco mil novecentos e setenta e cinco reais) distribuídos da seguinte forma: o

valor de R$ 12.156.973.125,31 (doze bilhões, cento e cinquenta e seis milhões,

novecentos e setenta e três mil cento e vinte e cinto reais e trinta e um centavos)

refere-se a despesas orçamentárias e o valor de R$ 844.952.849,69 (oitocentos e

quarenta e quatro milhões, novecentos e cinquenta e dois mim oitocentos e quarenta e

nove reais e sessenta e nove centavos) refere-se às operações de natureza intra-

orçamentárias. Já a previsão atualizada importou o valor de R$ 15.845.869.931,31

(quinze bilhões, oitocentos e quarenta e cinto milhões, oitocentos e sessenta e nove mil

novecentos e trinta e um reais e trinta e um centavos). Dessa maneira, verifica-se houve

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 39

Governo do Estado de Mato Grosso 2012

um acréscimo ao orçamento inicial no valor de R$ 2.843.943.956,31 (dois milhões,

oitocentos e quarenta e três milhões, novecentos e quarenta e três mil novecentos e

cinquenta e seis reais e trinta e um centavos), que pode ser confirmado na mesma

tabela.

Tabela 12. Previsão Inicial X Previsão Atualizada das Despesas Orçamentárias

Despesas Previsão Diferença

Títulos Inicial Atualizada

Despesas Orçamentárias

Créditos Orçamentários e Suplementares 12.073.685.025,31 14.749.747.635,61 2.676.062.610,30

Despesas Correntes 8.973.214.310,72 9.982.037.613,43 1.008.823.302,71

Despesas de Capital 3.100.470.714,59 4.767.710.022,18 1.667.239.307,59

Créditos Especiais 83.288.100,00 77.380.243,30 (5.907.856,70)

Despesas Correntes - 48.242.441,65 48.242.441,65

Despesas de Capital - 29.137.801,65 29.137.801,65

Reserva de Contingência 83.288.100,00 - (83.288.100,00)

Total das Despesas Orçamentárias 12.156.973.125,31 14.827.127.878,91 2.670.154.753,60

Despesas Intra-Orçamentárias -

Créditos Orçamentários e Suplementares 844.952.849,69 1.017.358.247,64 172.405.397,95

Despesas Correntes 844.902.849,69 1.017.308.247,64 172.405.397,95

Despesas de Capital 50.000,00 50.000,00 -

Créditos Especiais - 1.383.804,76 1.383.804,76

Despesas Correntes - 1.383.804,76 1.383.804,76

Despesas de Capital - - -

Total das Despesas Intra-Orçamentárias 844.952.849,69 1.018.742.052,40 173.789.202,71

-

TOTAL DAS DESPESAS 13.001.925.975,00 15.845.869.931,31 2.843.943.956,31

Fonte: Balanço Orçamentário Consolidado - extraído do FIPLAN em 26/03/2013

Procedida à análise da tabela abaixo, verifica-se que houve economia

orçamentária na importância de R$ 2.699.614.208,70 (dois bilhões, seiscentos e noventa

e nove milhões, seiscentos e quatorze mil duzentos e oito reais e setenta centavos),

provenientes da diferença apurada entre a execução e previsão atualizada da despesa.

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 40

Governo do Estado de Mato Grosso 2012

Tabela 13. Previsão Atualizada X Execução das Despesas Orçamentárias

Despesas Previsão Atualizada

Execução Diferença Títulos

Despesas Orçamentárias

Créditos Orçamentários e Suplementares 14.749.747.635,61 12.138.993.546,19 (2.610.754.089,42)

Despesas Correntes 9.982.037.613,43 9.583.735.754,56 (398.301.858,87)

Despesas de Capital 4.767.710.022,18 2.555.257.791,63 (2.212.452.230,55)

Créditos Especiais 77.380.243,30 53.636.402,87 (23.743.840,43)

Despesas Correntes 48.242.441,65 42.074.054,99 (6.168.386,66)

Despesas de Capital 29.137.801,65 11.562.347,88 (17.575.453,77)

Reserva de Contingência - - -

Total das Despesas Orçamentárias 14.827.127.878,91 12.192.629.949,06 (2.634.497.929,85)

Despesas Intra-Orçamentárias -

Créditos Orçamentários e Suplementares 1.017.358.247,64 953.043.731,55 (64.314.516,09)

Despesas Correntes 1.017.308.247,64 953.043.731,55 (64.264.516,09)

Despesas de Capital 50.000,00 - (50.000,00)

Créditos Especiais 1.383.804,76 582.042,00 (801.762,76)

Despesas Correntes 1.383.804,76 582.042,00 (801.762,76)

Despesas de Capital - - -

Total das Despesas Intra-Orçamentárias 1.018.742.052,40 953.625.773,55 (65.116.278,85)

-

TOTAL DAS DESPESAS 15.845.869.931,31 13.146.255.722,61 (2.699.614.208,70) Fonte: Balanço Orçamentário Consolidado - extraído do FIPLAN em 26/03/2013

Em se tratando da execução total das despesas do exercício 2012 (orçamentárias

e intra-orçamentárias), no tocante aos tipos de créditos utilizados no período, observa-

se que os créditos orçamentários e suplementares perfazem um total de R$

13.092.037.277,74 (treze bilhões, noventa e dois milhões, trinta e sete mil duzentos e

setenta e sete reais e setenta e quatro centavos), que equivale a 99,59% (noventa e

nove vírgula cinquenta e nove por cento) do montante da despesa. A tabela abaixo

demonstra essa execução:

Tabela 14. Execução das Despesas por tipo de crédito

Despesas Execução %

Títulos

Créditos Orçamentários e Suplementares 13.092.037.277,74 99,59

Créditos Especiais 54.218.444,87 0,41

TOTAL DAS DESPESAS 13.146.255.722,61 100,00 Fonte: Balanço Orçamentário Consolidado - extraído do FIPLAN em 26/03/2013

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 41

Governo do Estado de Mato Grosso 2012

No tocante às despesas orçamentárias por categorias econômicas, o gráfico 4

demonstra que a execução das despesas correntes alcançou 80% (oitenta por cento) da

execução total do período.

Gráfico 4. Execução das Despesas Correntes e de Capital

Fonte: Balanço Orçamentário Consolidado - extraído do FIPLAN em 26/03/2013

3.1.2.1 Despesas Correntes

As Despesas Correntes constituem-se despesas de natureza operacional, ou seja,

que não contribuem, diretamente, para a formação ou aquisição de um bem de capital.

Essas despesas representam encargos que não produzem acréscimos no patrimônio,

respondendo, assim, pela manutenção e o funcionamento da máquina administrativa.

A metodologia utilizada para análise das despesas correntes contemplou as

operações de natureza intra-orçamentárias.

No exercício de 2012 o montante das despesas correntes executadas foi de R$

10.579.435.583,10 (dez bilhões, quinhentos e setenta e nove milhões, quatrocentos e

trinta e cinco mil quinhentos e oitenta e três reais e dez centavos). É importante

destacar que as despesas com pessoal e encargos atingiram R$ 6.097.666.399,92 (seis

bilhões, noventa e sete milhões, seiscentos e sessenta e seis mil trezentos e noventa e

Despesas Correntes

80%

Despesas de Capital

20%

Execução das Despesas Correntes X Despesas de Capital

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 42

Governo do Estado de Mato Grosso 2012

nove reais e noventa e dois centavos), o que equivale a 57,64% (cinquenta e sete vírgula

sessenta e quatro por cento) desse montante.

Destaca-se também que as outras despesas correntes atingiram um percentual

de 40,37% (quarenta vírgula trinta e sete por cento), seguidos dos juros e encargos da

dívida, como demonstrado no gráfico 5:

Gráfico 5. Execução Despesas Correntes por Grupo de Despesas

Fonte: Balanço Orçamentário Consolidado - extraído do FIPLAN em 26/03/2013

3.1.2.2 Despesas de Capital

As Despesas de Capital constituem-se dispêndio cujo propósito é criar novos

bens de capital ou mesmo adquirir bens de capital para uso ou realizar transferências de

Capital. Tais despesas em geral resultam em acréscimo do patrimônio público.

O Estado executou durante o exercício em despesas de capital o montante de R$

2.566.820.139,51 (dois bilhões, quinhentos e sessenta e seis milhões, oitocentos e vinte

mil cento e trinta e nove reais e cinquenta e um centavos). Desse montante, o

equivalente a 66,56% (sessenta e seis vírgula cinquenta e seis por cento) refere-se à

Pessoal e Encargos Sociais

Juros e Encargos da Dívida

Outras Despesas Correntes

57,64%

1,99%

40,37%

Execução por Grupo de Despesas

Parecer Técnico Conclusivo de Controle Interno – Balanço Geral do Estado – Exercício 2012 Página 43

Governo do Estado de Mato Grosso 2012

amortização da dívida e 33,26% (trinta e três vírgula vinte e seis por cento) refere-se a

investimentos.

É importante ressaltar que as inversões financeiras apresentaram valor

irrelevante. Nesta análise das despesas de capital foram incluídas as operações de

natureza intra-orçamentárias.

Gráfico 6. Execução Despesas de Capital por Grupo de Despesas

Fonte: Balanço Orçamentário Consolidado - extraído do FIPLAN em 26/03/2013