gestÃo financeira das entidades do terceiro … the... · gestão financeira da segunda igreja...

TRANSCRIPT

INSTITUTO DE ENSINO SUPERIOR BLAURO CARDOSO DE MATTOS – FASERRA

JOSINETE CASTELLO RAIMUNDO SILVA THEANDRA DA SILVA BOONE

GESTÃO FINANCEIRA DAS ENTIDADES DO TERCEIRO SETOR: ESTUDO DE CASO DA SEGUNDA IGREJA BATISTA

DE SERRA DOURADA I

SERRA – ES 2015

JOSINETE CASTELLO RAIMUNDO SILVA THEANDRA DA SILVA BOONE

GESTÃO FINANCEIRA DAS ENTIDADES DO TERCEIRO

SETOR: ESTUDO DE CASO DA SEGUNDA IGREJA BATISTA DE SERRA DOURADA I

Trabalho de Conclusão de Curso apresentado ao Instituto de Ensino Superior Blauro Cardoso de Mattos, do curso de Graduação em Ciências Contábeis, como exigência parcial para obtenção do título de Bacharel em Ciências Contábeis. Orientador: Prof. Jakson Costa Laranja

SERRA – ES 2015

JOSINETE CASTELLO RAIMUNDO SILVA THEANDRA DA SILVA BOONE

GESTÃO FINANCEIRA DAS ENTIDADES DO TERCEIRO SETOR: ESTUDO DE CASO DA SEGUNDA IGREJA BATISTA

DE SERRA DOURADA I

Trabalho de Conclusão de Curso apresentado ao Instituto de Ensino Superior Blauro Cardoso de Mattos, do curso de Graduação em Ciências Contábeis, como exigência parcial para obtenção do título de Bacharel em Ciências Contábeis.

Aprovado em _____ de _______________ de 2015.

BANCA EXAMINADORA

______________________________________________

Prof.(a). Jakson Costa Laranja Instituto de Ensino Superior Blauro Cardoso de Mattos

Orientador(a)

______________________________________________

Prof.(a). Angelo R. Fiorio Custodio Instituto de Ensino Superior Blauro Cardoso de Mattos

Convidado(a)

______________________________________________

Prof.(a). Mônica Fernanda Porto Instituto de Ensino Superior Blauro Cardoso de Mattos

Convidado(a)

Dedicamos este trabalho aos nossos esposos e filhos aos nossos amigos que tanto “nós ajudamos” a chegar até aqui.

AGRADECIMENTO

Primeiramente а Deus qυе permitiu qυе tudo isso acontecesse, ао longo das nossas vidas, е não somente nestes anos como universitárias, mas que em todos os momentos é o maior mestre qυе alguém pode conhecer. Agradeço а todos os professores por nos proporcionar о conhecimento não apenas racional, mas а manifestação de caráter е afetividade da educação no processo de formação profissional, por tanto qυе se dedicaram, não somente por terem ensinado, mas por terem feito aprender. А palavra mestre, nunca fará justiça аоs professores dedicados pelos quais sem nominar terão os nossos eternos agradecimentos. Aos nossos maridos e filhos, pelo amor, pelo incentivo e apoio incondicional.

.

RESUMO

Este trabalho apresenta um estudo de caso sob a gestão financeira de entidades do terceiro setor. A entidade objeto desse estudo foi à Segunda Igreja Batista em Serra Dourada, município de Serra ES. As entidades do terceiro setor, por não terem como princípio de seu trabalho o lucro, muitas vezes se descuidam de suas finanças e acabam tendo uma série de dificuldades para honrar com seus compromissos. A fim de procurar um entendimento para esta questão este trabalho objetivou analisar a gestão financeira da segunda igreja batista em serra dourada I. Para abordar este objetivo, foi realizado uma pesquisa exploratória de abordagem qualitativa utilizando uma entrevista semi estruturada. Ao término deste trabalho percebeu-se que a gestão financeira de uma entidade do terceiro setor não deve ser encarada de maneira amadora do que se encararia uma empresa do primeiro e segundo setores de cunho público ou privado, visto que embora não tenha por finalidade a obtenção de lucros, as entidades do terceiro setor, não podem abrir mão deste instrumento, haja vistas que somente com boa saúde financeira é possível sobreviver para que possa servir ao seu propósito.

Palavras-Chave: terceiro setor, gestão financeira, entidades.

SUMÁRIO

1 – INTRODUÇÃO .............................................................................................................. 8

2–REFERENCIAL TEÓRICO ............................................................................................ 10

2.1 – PRIMEIRO E SEGUNDO SETOR E ENTIDADES SEM FINS LUCRATIVOS ...... 10

2.2 – TERCEIRO SETOR .............................................................................................. 11

2.3 – CLASSIFICAÇÕES DAS ENTIDADES ................................................................. 15

2.4 – A CONSTITUIÇÃO FEDERAL EM RELAÇÃO AO TERCEIRO SETOR ............... 16

2.5- INSTRUMENTOS ULTILIZADOS PARA O PLANEJAMENTO FINANCEIRO ........ 18

2.6- COMPARAÇÕES DE INSTRUMENTOS FINANCEIROS COM FINS

LUCRATIVOS E SEM FINS LUCRATIVOS ................................................................... 22

2.7 – ANALISE FINANCEIRA NO 3° SETOR ................................................................ 25

2.8- ANÁLISES, CONTROLES E INTERPRETAÇÕES FINANCEIRAS ........................ 26

3 – DESENVOLVIMENTO ................................................................................................ 29

3.1 - CARACTERIZAÇÃO DO ENTREVISTADO .......................................................... 29

3.2 - CARACTERIZAÇÃO DA ORGANIZAÇÃO ............................................................ 29

3.3 - ASPECTOS RELATIVOS AOS BENEFICIADOS E INTERESSADOS DA

ORGANIZAÇÃO. ........................................................................................................... 30

3.4 - ASPECTOS RELATIVOS ÀS PRÁTICAS DE CONTABILIDADE E A

PRESTAÇÃO DE CONTAS DA ORGANIZAÇÃO.......................................................... 30

3.5 – ASPECTOS RELATIVOS AOS ARTEFATOS INTERNOS ................................... 31

4 – CONSIDERAÇÕES FINAIS ........................................................................................ 33

REFERÊNCIAS ................................................................................................................. 36

APÊNDICE 1 ..................................................................................................................... 37

8

1 – INTRODUÇÃO

O panorama no mundo moderno apresenta uma economia dinâmica, com constantes

mudanças e nesse cenário as informações obtidas através da contabilidade tradicional

não fornecem bases suficientes para a tomada de decisões relativas a todas as áreas da

organização, por demonstrarem dados globais relativos ao que já aconteceu. Estas

informações podem ser trabalhadas de modo a se tornarem ferramentas para a dinâmica

empresarial, possibilitando efetiva gestão de recursos. As ferramentas de gestão, permite

a empresa conhecer o volume de capital necessário para arcar com seus compromissos

do dia a dia, bem como disciplinar a alocação de recursos para suprimento de caixa, e/ou

investimentos.

O terceiro setor é constituído por organizações que tem por objetivo gerar serviços de

caráter público, não podendo estas entidades distribuir lucros e dividendos por se tratar

de entidades sem fins lucrativos, não governamentais. Fazem parte dessas organizações

do terceiro setor as organizações não governamentais, organizações da sociedade civil

de interesse público. Essas instituições possuem gerenciamento próprio, sem

interferência externas.

Diante deste contexto esse trabalho visa responder a seguinte questão: Qual a

percepção que os Gestores das entidades do terceiro setor possuem com relação a

importância das demonstrações contábeis e ferramentas financeiras para controle

da entidade?

Este trabalho se justifica por estudar o processo contábil e financeiro das entidades do

terceiro setor, por obter informações atualizadas, com projeções do futuro e ao mesmo

tempo de fácil compreensão, que lhes deem condições de melhorar o fluxo de

informações de forma dinâmica e lhes mostre as tendências (positivas ou negativas) de

seus relatórios gerenciais.

Gestão financeira é um conjunto de ações e procedimentos administrativos que permitem

analisar planejar e controlar as atividades financeiras da empresa.

O terceiro setor são associações e entidades sem fins lucrativos e não governamentais,

9

que tem por objetivo gerar serviço de caráter público.

A metodologia utilizada neste trabalho será analise financeira na organização do terceiro

setor com estudo de caso na segunda Igreja Batista de Serra Dourada, localizada no

bairro Serra Dourada I, no município da Serra-ES, tendo como material para análise um

questionário respondido com vários temas, dentre as quais podemos citar: características

da organização, aspectos relativos aos beneficiados e interessados da organização,

dentre outros, Aspectos relativos aos artefatos internos, questionário esse pelo Contador

responsável da entidade. Dessa forma teremos um resultado que possibilite o método de

gestão financeira, tendo como foco a área administrativa desta entidade.

10

2–REFERENCIAL TEÓRICO

2.1 – PRIMEIRO E SEGUNDO SETOR E ENTIDADES SEM FINS LUCRATIVOS

Iniciado no país por meio da filantropia cristã desde o século XVI, o termo “Terceiro Setor”

é recente no Brasil, passando a ser utilizado apenas por volta de1990, (Empreendimentos

Sociais Sustentáveis: como elaborar planos de negócios para organizações sociais,

2001).

É importante ressaltar que o terceiro setor juntamente com o primeiro, e o segundo setor

constituem a sociedade contemporânea. Por isso, se faz necessário, antes de buscar uma

definição para o Terceiro Setor, uma reflexão lógica de funcionamento e das

características de cada um dos três setores da sociedade contemporânea.

O primeiro setor é representado pela presidência da república, governo de estado,

prefeituras municipais, e todas as entidades ligadas a estes.

Segundo a Constituição Brasileira este setor possui as seguintes funções:

Construir uma sociedade livre, justa e solidaria.

Garantir o desenvolvimento social.

Reduzir as desigualdades sociais.

Eliminar a pobreza e a marginalização

Promover o bem de todos sem descriminação de origem, raça, idade cor, sexo.

O primeiro setor reconhece e organiza suas ações por meio obrigatórios. Tem sua

atuação limitada e regulada por um arcabouço legal, fato esse que torna sua ação

previsível a todos os fatores da sociedade.

O segundo setor é o privado, que abrange o mercado, tem como principal característica a

finalidade lucrativa. Ele é composto por empresas privadas que sobrevivem da venda de

bens e serviços, oferecidos ou não pelo Estado, cuja finalidade é o acúmulo de capital.

De acordo com Salvatore (2003, p.26), “O Segundo Setor, necessita operar segundo uma

11

lógica própria, que viabilize a sua única forma de sobrevivência como setor constitutivo de

uma sociedade capitalista que vem a ser a obtenção do lucro”.

De acordo com Coelho (2002, p.19) “A demanda e os mecanismos de preços baseiam a

atividade de troca de bens e serviços, cujo objetivo principal é a obtenção de lucro”.

Comparativamente com o Governo, o mercado atua sob o princípio da não coerção legal,

ou seja, os clientes têm liberdade de escolher o que e onde comprar.

2.2 – TERCEIRO SETOR

O terceiro setor consiste em organizações cujos objetivos são sociais em vez de

econômico. Sem fins lucrativos que não podem, por lei, distribuir qualquer excedente que

venha a ser gerado por seus donos ou controladores: são institucionalmente separados

do governo são autogeridas e não compulsórias. Esse setor engloba instituições de

caridade, igrejas, organizações religiosas, entidades voltadas para artes, organizações

comunitárias, sindicatos, associações profissionais e outras organizações voluntarias.

De acordo com Falconer (2004), o campo de pesquisas do Terceiro Setor é uma das

áreas mais novas das Ciências Sociais. No país, o terceiro setor não é um tema

extensivamente pesquisado, existindo ainda poucos estudos empíricos abrangentes. Já

nos Estados Unidos, os primeiros estudos remontam apenas à década de sessenta,

estimando-se que a maior parte da produção sobre o tema originou-se nos anos noventa.

Além disso, ressalta-se a importância de explorar a cultura das organizações sem fins

lucrativos no Brasil, que ainda é forte em voluntarismo e fraca no aspecto da gestão,

resultante das práticas contábeis. Grande parte das entidades sem fins lucrativos sofre

uma crise de recursos. No Brasil são cerca de 250 mil organizações, a maioria delas

carente de capacitação gerencial.

As entidades sem fins lucrativos passaram a desempenhar papel de fundamental

importância para o Brasil, na medida em que constituem parte da solução para os

problemas sociais do desenvolvimento. A sociedade vem se conscientizando de que

precisa participar dessas soluções e muitas organizações têm atuado com propriedade

12

nesse sentido.

Para superar os desafios que podem ameaçar sua existência e sua eficiência

administrativa, tais entidades devem acrescentar às suas práticas de contabilidade novos

instrumentos que assegurem o cumprimento dos seus objetivos institucionais, tais como:

trabalhar por meio de redes sociais, criarem mecanismos mais eficazes de controle que

possibilitem avaliar o impacto das ações executadas e ganhar maior visibilidade

divulgando o produto do trabalho realizado.

O terceiro setor cresce em número e em qualidade, passa a contar no âmbito das

políticas públicas, recebe atenção da mídia, mobiliza mais recursos e abre oportunidades

de trabalho, acompanha e potencializa o processo de universalização dos direitos, dos

deveres e da participação cidadã.

No Brasil, o terceiro setor depende em grande parte, como se mencionou, de sua

resposta aos desafios do gerenciamento. Assim, na ausência de informações claras e

acessíveis, o público mantém-se naquela postura bem brasileira de simpatia desconfiada

(RITS, 2008). Para Ruth Cardoso, citada por Melo Neto (2001, p.8). O terceiro setor é

uma nova esfera pública, não necessariamente governamental, constituída de iniciativas

privadas em benefício do interesse comum, compreendendo um conjunto de ações

particulares com o foco no bem-estar público.

As instituições do terceiro setor são mais conhecidas são as ONGs (organizações não

governamentais) existem também as entidades beneficentes, fundos comunitários,

fundações, entidades sem fins lucrativos.

As entidades beneficentes são instituições com objetivo de reparação social, atuam em

vários pontos como diminuir a fome, problemas individuais, depressão, problemas

estruturais.

As Fundações são responsáveis pela arrecadação de fundos para o terceiro setor. A

maioria dessas fundações é financiada por empresas particulares, como exemplo temos a

Fundação Bradesco. Elas utilizam as arrecadações no período em que diminuem as

doações e aumentam os problemas sociais.

13

Os Fundos Comunitários são centros responsáveis por distribuir recursos de doações

geralmente feitos por empresas privadas.

As Entidades sem fins Lucrativos são empresas que não objetiva lucro e acumulo de

reservas, vivendo basicamente de doações, ou geração de renda própria que deve ser

revertida para a realização de ações sociais.

As Organizações não Governamentais são instituições que não estão necessariamente

ligadas à caridade ou a reparações sociais. Na maioria das vezes, suas atuações ocorrem

na reivindicação de direitos ou de opiniões. Em alguns casos, podem existir ONGs

concorrentes, ou seja, que reivindicam diferentes ações para uma mesma questão. Um

exemplo: uma ONG que é contra a produção de alimentos transgênicos e outra que é a

favor, ou uma ONG que busca a defesa dos direitos dos homossexuais e outra que visa à

luta contra a formação de leis que dão direitos a esse grupo (como o casamento gay).

Fernandes, “Salamon e Anheier, analisam as possibilidades de delimitação e classificação

das organizações do terceiro setor segundo os enfoques legal, funcional e econômico

financeiro da seguinte maneira:

Definições legais: A caracterização das organizações atenderá aos estudos legais

de cada nação. Pois por esse lado facilita a identificação e o agrupamento das

organizações, mas pelo lado outro lado estabelece dificuldades entre países.

Definições Funcionais: as definições funcionais tem como foco a valorização que

atribuem as várias e múltiplas finalidades que essas organizações encerram. Com

isso a valorização da função privilegia os pontos comuns existentes nas

organizações;

Definições econômico-financeira: A classificação das organizações segue o volume

e as fontes de recursos, valorizando seus meios de subsistência, de acordo com

esse critério, a instituição que recebe mais da metade de seus recursos dos

setores privado ou estatal seria definida como integrante do setor privado ou

governamental somente integrariam o terceiro setor as organizações cuja maioria

14

dos recursos fosse originária de doações individuais e familiares. Esse tratamento

é utilizado pelo sistema de contas nacionais ONU.

O traço comum que une essas organizações é que todas são orientadas por valores: são

criadas e mantidas por pessoas que acreditam que mudanças são necessárias e que

desejam, elas mesmas, tomar providências nesse sentido.

Para Hudson (2004,p 1):

Essas organizações tem duas características principais, ao contrário de organizações do setor privado não distribuírem lucros aos seus proprietários e diferente das organizações do setor público, não estão sujeitas a controle político direto. Essas organizações tem independência para determinar seu próprio futuro. (HUDSON,2004, p. 1)

Para Freeman e Shoulders (1993) apresentam as seguintes características que são

peculiares as entidades sem fins lucrativos:

O lucro não é a razão de ser dessas entidades

A propriedade pertencem a comunidade.

Os recursos financeiros conseguidos através de contribuições não dão direito ao

doador de participação nos bens da organização.

Algumas decisões operacionais e as maiores decisões políticas são tomadas por

membros de diversos segmentos da sociedade direta ou indiretamente eleitos,

através de assembleia geral e consenso de votos.

Entidades sem fins lucrativos não são aquelas que não têm rentabilidade. Elas podem gerar recursos através de: atividades de compra e venda; de industrialização e venda dos produtos elaborados; e de prestação de serviços, obtendo preço ou retribuição superior aos recursos sacrificados para sua obtenção, sem por isso perderem a característica de sem fins lucrativos. O que lhes dá essa característica é o fato de não remunerarem seus proprietários (acionistas, sócios ou associados) pelos recursos por eles investidos em caráter permanente (capital social, fundo social ou patrimônio), e a eles não reverterem o patrimônio (incluindo os resultados) dessa mesma maneira, no caso de descontinuidade. (PETRI,1981)

O que diferencia essas organizações das demais organizações lucrativas é que a

administração não tem responsabilidade de prover retorno sobre os investimentos.

15

Objetivos institucionais: Provocar mudanças sociais (DRUCKER 1994)

Principais fontes de recursos financeiros e materiais: Doações, contribuições, subvenções

e prestação de serviços comunitários.

Lucro: Meio para atingir os objetivos institucionais e não um fim.

Patrimônio/resultados: Não há participações aos provedores

Aspectos fiscais e tributários: Normalmente são imunes ou isentas

Mensuração do resultado social: Difícil de ser mensurado monetária e economicamente

(SUMMERS e MOSCOVE, SIMKIN, 1994).

2.3 – CLASSIFICAÇÕES DAS ENTIDADES

Fonte: Mike Hudson (1999) – pag 237-238.

Grupo 1 – Cultura e Recreação

Esportes, artes, zoológicos, recreação, clubes sociais.

Grupo 2 – Educação e Pesquisa

Escolas e educação superior, treinamento vocacional, pesquisa medica, ciência e

tecnologia, estudos de política empresarial.

Grupo 3 – Saúde

Hospitais, reabilitação, asilos, saúde mental, saúde pública, educação sanitária.

Grupo 4 – Serviços Sociais

Bem estar da criança, serviços para jovens, famílias, idosos e deficientes ajuda de

emergência, complementação de rendimentos, assistência material.

16

Grupo 5 – Meio Ambiente

Conservação de recursos naturais, controle da poluição, proteção e bem estar dos

animais, vida selvagem e preservação de ambientes rurais.

Grupo 6 – Desenvolvimento e Habitação

Desenvolvimento econômico, social e comunitário, habitação, emprego e treinamento.

Grupo 7 – Lei, Direito e Política

Organizações de direito, minorias étnicas, associações civis, serviços legais, prevenção

do crime, reabilitação de delinquentes, apoio as vítimas, partidos políticos.

Grupos 8 – Intermediários Filantrópicos e Promoção do Voluntariado

Grupos econômicos de concessão de recursos, organizações de captação de recursos,

organizações de intermediários

Grupo 9 – atividades internacionais

Programas de intercâmbio, assistência de desenvolvimento, amparo em desastres,

direitos humanos e organizações pacificas

Grupo 10 – religião

Organizações religiosas

Grupo 11- Associações Profissionais e Sindicatos

Organizações de empregados, sindicatos, associações profissionais.

2.4 – A CONSTITUIÇÃO FEDERAL EM RELAÇÃO AO TERCEIRO SETOR

A carta Magna proibiu a União aos estados ao distrito federal e aos municípios a

instituição de impostos sobre quaisquer atividades relacionadas a entidades sem fins

lucrativos.

17

A constituição determina a aplicação a essa imunidade do disposto no §4º do art.150,

que tem função de complemento ao art.150, VIb. A imunidade compreende somente ao

patrimônio, a renda e os serviços, relacionados com as finalidades essenciais das

entidades nela mencionadas.

É importante saber que não ter fins lucrativos não significa, obviamente igualar suas

receitas ao custos e despesas operacionais, até mesmo porque todas as entidades sem

fins lucrativos dependem de lucro para sua sobrevivência. Por esse motivo não é viável

distribuir o seu lucro, porque e é através dele que se terá a garantia da continuidade da

entidade.

O §1º do art.9º dispõe que a vedação da cobrança de impostos sobre as atividades, entidades de bens referidos na constituição. “Não excluía atribuição, por lei, às entidades nele referidas, da condição de responsáveis pelos tributos que lhes caiba reter na fonte, e não a dispensa de atos, previstos em lei, assecuratórios cumprimento de obrigações tributarias por terceiros” (OLAK. 2010)

Aplicando isso a pratica, tais entidades embora imunes de cobrança de impostos devem

por exemplo, recolher os tributos devidos sobre os rendimentos por elas pagos ou

creditados; apresentar a repartição pública da secretaria da receita federal quando for o

caso a DCTF (declaração de contribuições e tributos federais), com informações mensais

relativas ao imposto IRRF se tiverem efetuado o pagamento ou credito de rendimentos

sujeitos de impostos, tendo também que apresentar ao Ministério do Trabalho a relação

anual de informações sociais, Ministério da Fazenda, Ministério Público.

As entidades sem fins lucrativos de um modo geral contribuem para PIS/PASEP

aplicando-se a alíquota de 1% sobre o total bruto da folha de pagamento mensal dos

empregos. Em geral elas estão isentas tanto da CONFINS como da CSLL (Lei nº

9.532\97, art.15).

Segundo o código tributário nacional, “a isenção, ainda quando prevista em contrato, é

sempre decorrente de lei que especifique as condições e requisitos exigidos para sua

concessão, os tributos a que se aplica e, sendo o caso o prazo de sua duração” (art. 176).

18

Quadro 01

Quadro das obrigações Gerais :

Obrigações Gerais

Entidades sem fins lucrativos (ESFL) estão sujeitas a essas obrigações gerais

Periodicidade

RFB Receita Federal do Brasil

DIPJ (Decl.de informaç econ. fiscais- PJ)

Todas as entidades imunes ou isentas

Anual

DIRF (Dec de imposto de renda retido na fonte)

Entidades imunes ou isentas que tenham pago ou creditado rendimentos que sofreram retenção do Imposto de Renda na fonte ou que tenham efetuado retenção da CLL, da Confins e da contribuição do PIS/PASEP sobre pagamentos efetuados a outras pessoas jurídicas.

Anual

DCTF (decl de déb e creditos tributár federais)

Todas as entidades imunes ou isentas

Mensal ou semestral

DACON (Demon apuraç contrib sociais)

Entidades imunes ou isentas cujo valor mensal das contribuições a serem informados no Dacon seja superior R$10000,00 (dez mil)

Mensal ou semestral

TEM (Minist Trabalho e Emprego)

RAIS (Rel anual de inform sociais)

Todas as ESFL, com ou sem empregados.

Anual

GFIT (guia de recolh do FGTS e inf. Previd Social)

ESFL sujeitas ao recolhimento do FGTS ou as contribuições e/ou informações a previdência social

Mensal

CAGED (cadast. empregados e desempregados

ESFL que tenham admitido, desligado ou transferido empregado com contrato de trabalho regido pela CLT

Mensal

Ministério Publico

Exame dos atos constitutivos

Fundações No momento da constituição

Prestação de contas

Fundações Anual

Fonte: Olak e Nascimento (2010, p. 199).

19

2.5- INSTRUMENTOS ULTILIZADOS PARA O PLANEJAMENTO FINANCEIRO

Cada gestor financeiro de uma entidade sem fim lucrativo deve analisar tomar decisões e

atuações, relacionadas com os meios financeiros necessários à atividade da organização.

Desta forma a função financeira integra todas as tarefas ligadas à obtenção, utilização e

controle de recursos financeiros, seja eles por meios de relatórios diversos, como também

fluxo de caixa ao qual é o instrumento de planejamento mais utilizado pelas empresas de

todos os portes no mundo inteiro, incluso organizações do 3° setor. Para se ter um bom

planejamento é necessário três instrumentos fundamentais: Balanço patrimonial;

Demonstrativo de resultado e o Fluxo de caixa. O orçamento é considerado uma

ferramenta de gestão por planejar a aplicação dos recursos, analisar as variações entre o

previsto e o realizado, facilitar a prestação de contas, proporcionar uma visão financeira

da organização e gerar informações úteis na tomada de decisão.

Para Freazzatti (2007 p.46) O orçamento é o plano financeiro que implementa a

estratégia da empresa para determinado exercício. É mais do que uma simples

estimativa, pois deve estar baseado no compromisso dos gestores em termos de metas a

serem alcançadas. Contém as prioridades e a direção da entidade para um período e

proporciona condições de avaliação do desempenho da entidade, suas áreas internas e

seus gestores. Em termos gerais é considerado um dos pilares da gestão.

O Balanço de uma entidade sem fins lucrativos não apresenta grande diferença em

relação ao das empresas com fins lucrativos mas há adaptações, como as que dizem

respeito à nomenclatura de algumas contas utilizadas. No ativo a conta Duplicatas a

receber são substituída por valores a receber de associação, membros e sócios. No

Passivo não existe mudanças significativa o que muda é que no patrimônio líquido tem

que considerar que não existe capital, portanto o que utiliza é patrimônio social.

O Demonstrativo de Resultado tem como objetivo prever as receitas e as despesas num

certo período de tempo normalmente mês a mês. O resultado é denomina-se lucro ou

20

prejuízo. A DRE tem como objetivo comprovar que a operação da organização gera

superávit ou déficit ao fim do ano. Além disso, ele permite às organizações do terceiro

setor avaliar o quanto a organização é dependente da captação de recursos externos e

das receitas de seus próprios recursos.

Abaixo observamos os componentes de Demonstrativo de Resultado:

Quadro 02

Fonte: Do autor

Conforme Hudson (1999) os executivos principais precisam tanto administrar suas

organizações como proporcionar-lhes liderança, criando um sentido de missão, inspirando

as pessoas e orientando a organização na conquista de objetivos ambiciosos; os

administradores precisam assumir responsabilidades, trabalhar como parte de uma

equipe e aprender a sutil arte de planejar e delegar, responsabilizando os indivíduos.

Acontece muito nas entidades sem fins lucrativos em promover e ou indicar para líder,

Receita

Receita de Venda

Receita de Serviços

Doações

Receita Total

Custos

Salários e Encargos

Impostos e Taxas

Despesas Gerais

Despesas Financeiras

Total das despesas

SUPERAVIT/DEFICIT

21

gestor das entidades pessoas aptas para outras funções, mas não preparadas para gerir

num todo a organização, infelizmente nos dias atuais esta pratica é decorrente, na

maioria das vezes seguida pela emoção.

O Fluxo de caixa consiste em comparar todos os recebimentos diretamente com os

desembolsos. Ele deve ser executado com o maior nível de detalhe pois é ele garante

que em todos os momentos haverá dinheiro em caixa disponível para eventuais

desembolsos. Na contabilidade elaborada por fundos, o fluxo de caixa evidenciará os

recursos que ingressaram durante o período nas diferentes categorias de fundo bem

como os recursos utilizados para pagamento diversos, inclusive empréstimos ou

transferências financeiras Inter fundos. Segue abaixo modelo tirado do livro Olak Paulo

método de direito e indireto de demonstração do fluxo de caixa.

Quadro 02

MÉTODO INDIRETO

ASSOCIAÇÃO CARIDADE

DESMONSTRAÇÃO DO FLUXO DE CAIXA

DESCRIÇÃO

FUNDOS TOTAL IRRESTRITO TEMPORARIAMENTE

RESTRITO ORIGENS Superávit do período Mais: Depreciação do Período Aumento do Passivo Circulante Menores: Aumento em Estoque

723

200 400

200

890

-

2080

(140)

1613

200

2520

60

= caixa Gerado pelas Operações

1.563 2.830 4.393

DESTINAÇÕES Aquisição de imobilizado Empréstimos Inter fundos

-

1000

1.200

(1000)

1.200

- = total das aplicações do disponível

1000 200 1.200

VARIAÇÃO LIQUIDA DO DISPONIVEL

563 2.630 3.193

SALDO INICIAL 1950 - 1950

SALDO FINAL DISPONIVEL 2.513 2.630 5.143

Fonte: Olak e Nascimento (2010, p. 151).

22

Pelo método indireto, o caixa gerado pelas atividades é evidenciado a parti do superávit

do período, ajustado pelas contas que transmutaram na demonstração das atividades do

período, porém sem afetar o caixa da entidade.

Quadro 03

METODO DIRETO

ASSOCIAÇÃO CARIDADE

DESMONSTRAÇÃO DO FLUXO DE CAIXA (X2)

DESCRIÇÃO

FUNDOS TOTAL

IRRESTRITO TEMPORARIAMENTE RESTRITO

RECURSOS Doações em Dinheiro Juros de Aplica. Financeiras Empréstimos Inter fundos

1500

63 (1000)

1950

- 1000

3450

63 -

Total Rec. Financeiros. 1.563 2.830 4.393 DESTINAÇÕES Aquisição de Estoque Propagandas e Publicidades

- -

140 180

140 180

Total destinação de recursos Financeiros.

- 320 320

VARIAÇÃO LIQUIDA DO DISPONIVEL

563 2.630 3.193

SALDO INICIAL 1950 - 1950

SALDO FINAL DISPONIVEL 2.513 2.630 5.143

Fonte: Olak e Nascimento (2010, p. 152).

Por este método, aparecem somente os ingressos e os pagamentos de recursos que

afetaram o caixa.

2.6- COMPARAÇÕES DE INSTRUMENTOS FINANCEIROS COM FINS LUCRATIVOS E

SEM FINS LUCRATIVOS

Nas entidades com fins lucrativos a empresa gera lucros, prejuízos, produz, ou vende, ou

23

presta serviço, mas cobra por seus serviços ou por suas vendas de produtos, e com

essas vendas ou cobranças acarretarão em um ganho de capital, sendo assim uma

empresa lucrativa.

Nas Entidades sem fins lucrativos é a mutação do patrimônio líquido é demonstrada pela

Demonstração das Mutações do Patrimônio Líquido Social, cuja demonstração é útil por

explicar as modificações ocorridas no Patrimônio Líquido Social (PLS) durante

determinado período (OLAK e NASCIMENTO, 2006).

A característica que define uma empresa sem fins lucrativos é a restrição de distribuição

de lucros. Isto significa que ninguém tem direitos legais sobre o saldo financeiro positivo

de uma empresa sem fins lucrativos, ou seja, a diferença entre suas receitas e custos, ou

o que uma empresa chamaria de lucros.

Como não há ninguém a reclamar esse saldo, é possível que os objetivos das empresas

sem fins lucrativos sejam outros que não o lucro, além disso, as organizações sem fins

lucrativos são tipicamente isentas de impostos, e as doações a empresas sem fins

lucrativos recebem tratamento tributário favorável. A prestação de contas de todos os

recursos e bens de origem públicos recebidos pelas Organizações da Sociedade Civil de

Interesse Público será feita conforme determina o parágrafo único do art. 70 da

Constituição Federal.

A lei 9.790, de 23.03.1999, e sua regulamentação inserem-se de forma inquestionável, no Direito, como a legislação que deve servir de parâmetro de referência para a Contabilidade das entidades sem fins lucrativos, uma vez que as demonstrações que a Lei 9.790/99 exige das entidades têm suas estabelecidas na Lei das Sociedades Anônimas (6.404/76). A referida lei exige que a entidade insira em seu estatuto a obrigatoriedade da “observância dos Princípios Fundamentais de Contabilidade e das Normas Brasileiras de Contabilidade” (“art. 4°, VII,” a “), além da elaboração do “Balanço patrimonial e das Demonstração das Origens e Aplicação de Recursos, a Demonstração das Mutações do patrimônio Líquido e as Notas Explicativas. Todos esses demonstrativos exigidos pela Lei e pelo seu regulamento são tipicamente de contabilidade comercial e possuem sua estrutura definida na Lei 6.404/76 e na NBCT3, do Conselho Federal de Contabilidade CFC, sendo que a Resolução/CFC 837, de 22.02.1999, que aprovou a NBC T 10.4 – Fundações... NBC T 10.19 – Entidade sem Finalidade de Lucros. (PAES, 2004, p.364).

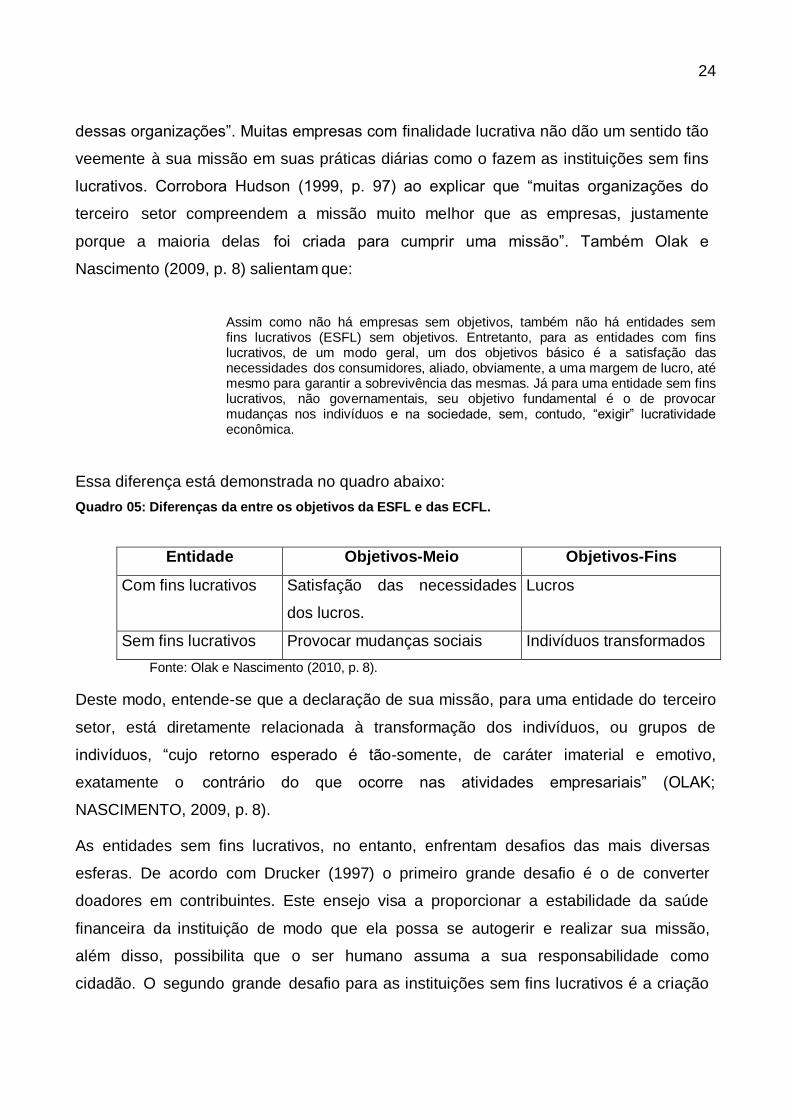

Assim, as organizações do Terceiro Setor são imbuídas de forte sentido de missão.

Hudson (1999, p. XII) afirma que “a missão muitas vezes permeia todos os aspectos

24

dessas organizações”. Muitas empresas com finalidade lucrativa não dão um sentido tão

veemente à sua missão em suas práticas diárias como o fazem as instituições sem fins

lucrativos. Corrobora Hudson (1999, p. 97) ao explicar que “muitas organizações do

terceiro setor compreendem a missão muito melhor que as empresas, justamente

porque a maioria delas foi criada para cumprir uma missão”. Também Olak e

Nascimento (2009, p. 8) salientam que:

Assim como não há empresas sem objetivos, também não há entidades sem fins lucrativos (ESFL) sem objetivos. Entretanto, para as entidades com fins lucrativos, de um modo geral, um dos objetivos básico é a satisfação das necessidades dos consumidores, aliado, obviamente, a uma margem de lucro, até mesmo para garantir a sobrevivência das mesmas. Já para uma entidade sem fins lucrativos, não governamentais, seu objetivo fundamental é o de provocar mudanças nos indivíduos e na sociedade, sem, contudo, “exigir” lucratividade econômica.

Essa diferença está demonstrada no quadro abaixo:

Quadro 05: Diferenças da entre os objetivos da ESFL e das ECFL.

Entidade Objetivos-Meio Objetivos-Fins

Com fins lucrativos Satisfação das necessidades

dos lucros.

Lucros

Sem fins lucrativos Provocar mudanças sociais Indivíduos transformados

Fonte: Olak e Nascimento (2010, p. 8).

Deste modo, entende-se que a declaração de sua missão, para uma entidade do terceiro

setor, está diretamente relacionada à transformação dos indivíduos, ou grupos de

indivíduos, “cujo retorno esperado é tão-somente, de caráter imaterial e emotivo,

exatamente o contrário do que ocorre nas atividades empresariais” (OLAK;

NASCIMENTO, 2009, p. 8).

As entidades sem fins lucrativos, no entanto, enfrentam desafios das mais diversas

esferas. De acordo com Drucker (1997) o primeiro grande desafio é o de converter

doadores em contribuintes. Este ensejo visa a proporcionar a estabilidade da saúde

financeira da instituição de modo que ela possa se autogerir e realizar sua missão,

além disso, possibilita que o ser humano assuma a sua responsabilidade como

cidadão. O segundo grande desafio para as instituições sem fins lucrativos é a criação

25

de identidade e objetivo comum. Trabalhar voluntariamente para uma instituição sem fins

lucrativos dá às pessoas um senso de comunidade, de objetivo, de direção (DRUCKER,

1997).

Uma declaração de missão, portanto, precisa ser viável; caso contrário, não passa de

boas intenções. Não se pode confundir missão com meta. A missão é perene e

pode ser ordenada; as metas são temporárias. Assim, conforme Drucker (1997) três

fatores são essenciais ao sucesso de uma missão: oportunidades, competência e

compromisso. Entretanto, conforme Hudson (1999, p. XIII) “a administração é

igualmente importante para o sucesso dessas organizações”. O terceiro setor requer

de teorias de administração próprias adotadas e adaptadas para adequar-se às suas

necessidades. Missão e Administração, portanto, fazem uma fusão perfeita quando o

objetivo é o sucesso de uma Organização da Sociedade Civil.

2.7 – ANALISE FINANCEIRA NO 3° SETOR

De acordo com Zdanowicz (2000, p. 22), a administração financeira encontra-se

presente em qualquer atividade com ou sem fins lucrativos. O princípio da

administração financeira, segundo o autor, “é fundamentalmente, dispor o numerário

necessário para saldar em tempo hábil os compromissos assumidos com terceiros e

maximizar os lucros.” A fim de atingir este objetivo, faz-se necessário um eficiente e

eficaz planejamento financeiro.

O planejamento financeiro é de suma importância para as atividades da empresa

porque oferece orientação para a direção, a coordenação e o controle das

providências tomadas pela organização para que atinja seus objetivos”. Também em

uma entidade do Terceiro Setor o planejamento financeiro tem papel de destaque no

processo de gestão.

Pode-se dizer que, assim como qualquer empresa, é fundamental seu processo de

gestão nas funções de planejamento, implementação e o controle das dimensões de

serviços:

Deste modo, a gestão financeira é importante em uma organização do Terceiro Setor,

pois tudo o que ela faz envolve o desembolso ou a captação de recursos,

26

necessitando de um planejamento financeiro bem estruturado de longo e de curto prazo.

As empresas se valem do planejamento financeiro para organizar suas finanças, suas

receitas e despesas e outros recursos líquidos.

O processo de planejamento financeiro começa com a elaboração de planos financeiros de longo prazo, ou estratégicos. Por sua vez, tais planos orientam a formulação de planos e orçamentos a curto prazo, ou operacionais, que, em geral, significam a implantação dos objetivos estratégicos de longo prazo da empresa. (GITMAN, 2004, pg .92).

Então podemos dizer que o planejamento financeiro de longo prazo como sendo aquele

que envolve o estabelecimento dos objetivos mais gerais da empresa e a formulação

dos planos em longo prazo; e corresponde geralmente a um período maior que um ano.

Deste modo, ao elaborar o planejamento de longo prazo, a empresa visa definir para

onde ela vai, bem como avaliar preventivamente o ambiente externo no qual ela

operará e desenvolver estratégias para alcançar os objetivos pretendidos.

Muito embora o planejamento de longo prazo seja considerado como aquele que vai de

dois a cinco anos, pode ocorrer de empresas desenvolverem planejamentos que cobrem

um período maior ou menor. De acordo com Gitman (2004, p. 93), geralmente, “as

empresas que estão sujeitas a elevada incerteza operacional [...] tendem a adotar

horizontes de planejamento mais curtos”.

Segundo Gitman (2004, p. 93) “os planos financeiros de curto prazo determinam as

providências financeiras de curto prazo e o impacto previsto dessas providências.

Esses planos quase sempre abrangem um período de um a dois anos.

O planejamento financeiro de curto prazo propicia o controle das operações dando

subsídios para uma movimentação segura de capital em toda organização. Para tanto,

utiliza- se como uma das mais importantes ferramentas de gestão financeira de curto

prazo, o controle do fluxo de caixa.

2.8- ANÁLISES, CONTROLES E INTERPRETAÇÕES FINANCEIRAS

Ao relizar-se a análise financeira em certa empresa, independetemente de sua atividade

27

econômica, ou seja, se ela é industrial, comecial ou presatora de serviços, e/ou do seu

tamanho, o que se busca é saber em termos de análise e intepretações a capaciadade de

honrar com seus compromissos firmados mensalmente como isso temos a liquidez

tecnica ou operacional, que se define como sendo a capacidade financeira da empresa

honrar com seus compromissos assumidos de terceiros, na data do vencimento, a partir

de suas atividades normais, ou seja produção e venda decorentes de seu processo

operacional usual, temos também a liquidez real ou não operacional , ao qual consiste na

capacidade financeira da empresa de pagar suas obrigações com terceiros, no momento

do vencimento, mas é complementada por atividades que não decorrem apenas de seu

processo usual, ou seja, por descontos de títulos, liquidações de estoques, vendas de

itens do ativo imobilizado ou através da captação de empréstimos bancários, mediante o

fornecimento de uma ou mais garantias reais do ativo fixo.

Quanto à solvência é a capacidade financeira da empresa em saldar seus compromissos

com terceiros, mediante a utilização do seu conjunto de bens e direitos. Isto não significa

que, necessariamente, a empresa dispõe de cash (caixa), para liquidar seus com-

promissos nas datas de vencimento e, o valor contábil de seus bens e direitos

corresponde ao valor de mercado.

Os indicadores ou índices financeiros podem ser construídos a partir dos

demonstrativos financeiros a fim de avaliar a situação financeira da entidade.

Tendo por base o balanço patrimonial, pode-se inferir sobre a solvência e a liquidez da

entidade. Entende-se por solvência, a capacidade da empresa honrar seus

compromissos de longo prazo, enquanto que liquidez refere-se à capacidade da

empresa em cumprir seus objetivos de curto prazo (Guia de Gestão, 2002).

O coeficiente da solvência (ou solvência relativa) é medido pela razão entre o total do

passivo (passivo corrente mais passivo permanente) e o ativo total. Desde modo temos

(GUIA DE GESTÃO, 2002).

A solvência relativa (solvência absoluta e o próprio valor do patrimônio social) indica

quanto a entidade tem de fração de real de dividas para cada um real de ativo.

Solvência Relativa = Passivo Total/ Ativo Total

28

Já a liquidez relativa é medida pela razão entre ativo corrente e passivo corrente:

A liquidez relativa diz quanto de valores a entidade possui disponíveis para pagamento

no curto prazo, para cada um real de dívida (GUIA DE GESTÃO, 2002).

Os indicadores de demonstração de resultados podem ajudar a entidade a mostrar

onde a entidade tem usado o dinheiro que arrecada - o que contribui para a

transparência financeira.

Por estes indicadores, tem-se a fração real que a entidade gasta com o

atendimento as crianças (ou com qual público for o da entidade) para cada um real

arrecadado pela entidade. O mesmo raciocínio se aplica as despesas com

administração e com captação (GUIA DE GESTÃO, 2002).

Embora ainda não existam padrões pré-definidos para comparação (benchmarks), alguns sugerem cuidado se as despesas com atendimento ficam abaixo dos 50% da receita, ou se as despesas com administração ficam acima de 35% da receita, ou ainda se as despesas com captação de recursos ficam acima de 15% das receitas totais (GUIA DE GESTÃO, 2002, p. 94).

Estes, e outros indicadores financeiros que tenham relevância, podem e devem constituir

elemento para legitimar o processo de tomada de decisão dos membros da diretoria,

bem como respaldar a pratica de transparência na prestação de contas, tão exigida

das entidades sem fins lucrativos.

Liquidez Relativa = Ativo Corrente/ Passivo Corrente

29

3 – DESENVOLVIMENTO

O Trabalho apresentado abordou uma pesquisa com questionário dividido em 05 partes

com perguntas fechadas aos quais são: Caracterização da organização; Aspectos

relativos aos beneficiados e interessados da organização; Aspectos relativos às práticas

de contabilidade e à prestação de contas da organização; e Aspecto relativo aos

artefatos internos, de caráter qualitativo. Encaminhamos para o e-mail de 03 instituições

as quais mantivemos contato telefônico, mas somente uma organização do terceiro setor

disponibilizou o material completo e disponibilizou seu tempo para nos atender, as

demais não conseguiram autorização positiva para fornecer os dados necessários,

dados estes fornecido pela empresa de contabilidade Rca Prestação de Serviço - ME,

sendo o questionário respondido pelo sócio contador Rogério Cesar de Andrade.

3.1 - CARACTERIZAÇÃO DO ENTREVISTADO

A entrevista foi realizada com o Contador da entidade citada acima, Sr. Rogério Cesar de

Andrade que é proprietário do escritório de contabilidade RCA Prestação de Serviço-ME.

E atua como contador da entidade há 05 anos.

3.2 - CARACTERIZAÇÃO DA ORGANIZAÇÃO

A Segunda Igreja Batista em Serra Dourada situada na cidade de Serra/ Espírito Santo,

foi fundada há mais de cinco anos, tendo mais de 15 voluntários, possuindo cerca de 80

membros ,tendo à organização a missão fazer discípulos, batizando-os e ensinando-os a

guardar todas as coisas que ele mandou, levando-os a viver em comunhão uns com os

outros e à pratica dos valores do reino de Deus em suas vidas, a fim de impactar as

pessoas e as sociedade com o poder do evangelho e sua visão é ser uma igreja

abençoadora que, com seu estilo de vida, adora a Deus, manifesta seu amor ao mundo e

cuida das pessoas.

Quando indagado sobre a missão da organização ficou evidenciado que ela possui um

30

foco bem direcionado, é clara e facilmente compreendida, suficientemente abrangente,

fornece a direção para fazer as tarefas corretas, está adequada às competências da

instituição e inspira compromisso e que a princípio não precisa ser revista.

3.3 - ASPECTOS RELATIVOS AOS BENEFICIADOS E INTERESSADOS DA

ORGANIZAÇÃO.

Quando perguntado sobre incentivos oferecidos aos funcionários/voluntários. Notou-se

que os mesmos não são remunerados, não tem treinamento periódico, palestras,

simpósios e congressos que possam ampliar a visão do que seja uma Entidade do

Terceiro Setor. São realizadas somente reuniões periódicas com o objetivo de apresentar

os principais resultados obtidos pela organização.

Com relação aos parceiros e aos doadores, a situação se repetiu; ou seja, são realizadas

somente reuniões periódicas com o objetivo de apresentar os principais resultados

obtidos pela organização.

Quando indagado sobre identificar o nível de satisfação dos beneficiados com as ações

empreendidas. A resposta foi que as vezes se faz este tipo de pesquisa.

Em se tratando de incentivo para sugestões de melhorias, a organização direciona este

tipo de pesquisa para os Voluntários, Financiadores e Doadores. Não compartilhando

esta situação para os funcionários e Beneficiados.

3.4 - ASPECTOS RELATIVOS ÀS PRÁTICAS DE CONTABILIDADE E A PRESTAÇÃO

DE CONTAS DA ORGANIZAÇÃO.

Quando perguntado que tipo de relatórios contábeis a organização utiliza e fornecendo

um leque de opções. Nenhuma delas foi apontada como utilizada pela organização.

A prestação de contas da organização é direcionada aos Doadores e Financiadores. Não

sendo apresentado nenhuma demonstração contábil. A instituição tem uma média de

doações recebida de R$ 6.000 (Seis Mil Reais) mensais, esses valores são utilizados na

31

forma de investimento e manutenção na igreja, e o valor não utilizado e depositado em

conta da própria entidade.

Ficou evidente na pesquisa que a escrituração contábil é realizada apenas para o controle

das operações da organização.

3.5 – ASPECTOS RELATIVOS AOS ARTEFATOS INTERNOS

A fim de analisar as questões financeiras da organização, constatou-se que ela não

calcula o custo dos serviços oferecidos. Realiza planejamento operacional anual com

base no plano estratégico, que inclui o plano financeiro e o institucional de longo prazo.

Utilizando-se de orçamento apenas para os projetos mais importantes.

As metas estabelecidas pelo orçamento são comparadas periodicamente a fim de verificar

se estão de acordo com o planejado.

As metas estabelecidas pela organização são divulgadas para os membros do conselho,

funcionários e voluntários.

Foi informado pelo entrevistado que os controles financeiros da organização são feitos

através de planilhas de Excel. Os controles que a organização utiliza são: planilha de

fluxo de caixa, caixa para pequenas despesas, recibo de doações, lançamentos de

doações a receber, entre outros. Neste trabalho, não se obteve acesso a todos os

controles ou aos seus valores de referência, uma vez que a entidade optou por preservar

os dados considerados por ela confidenciais.

É salientado ainda que grande parte das arrecadações ingressam até o dia 10 (dez) de

cada mês (por ser também o período de recebimento de salários ou outras provisões dos

doadores), de tal modo que a entidade procura se organizar para também saldar seus

compromissos financeiros o máximo possível dentro deste período.

A planilha de caixa para pequenas despesas, refere-se a qualquer numerário de valor

baixo que algum funcionário ou voluntário precise para situações emergenciais.

Também há uma planilha que controla doações pré-datadas. É colocado o nome do

32

doador, o número do recibo que foi fornecido a ele, o número do cheque e banco, a data

que pode ser descontado e o valor correspondente. Assim, é feito um lançamento na

planilha de “contas (doações) a receber”.

Percebe-se que há um vínculo entre as doações a receber, o caixa e o banco.

Ocorre que o valor lançado em doações a receber, sempre entra no caixa ou no banco,

quando chega a data prevista. Assim, a empresa pode fazer um planejamento para um

determinado período, de acordo com a previsão de caixa ou de bancos e assim organizar

seus pagamentos.

Ao ser questionado se considera ser necessária a implantação de um outro controle de

fluxo de caixa, o entrevistado informou que não, pois o atual está atendendo a as

necessidades da organização.

33

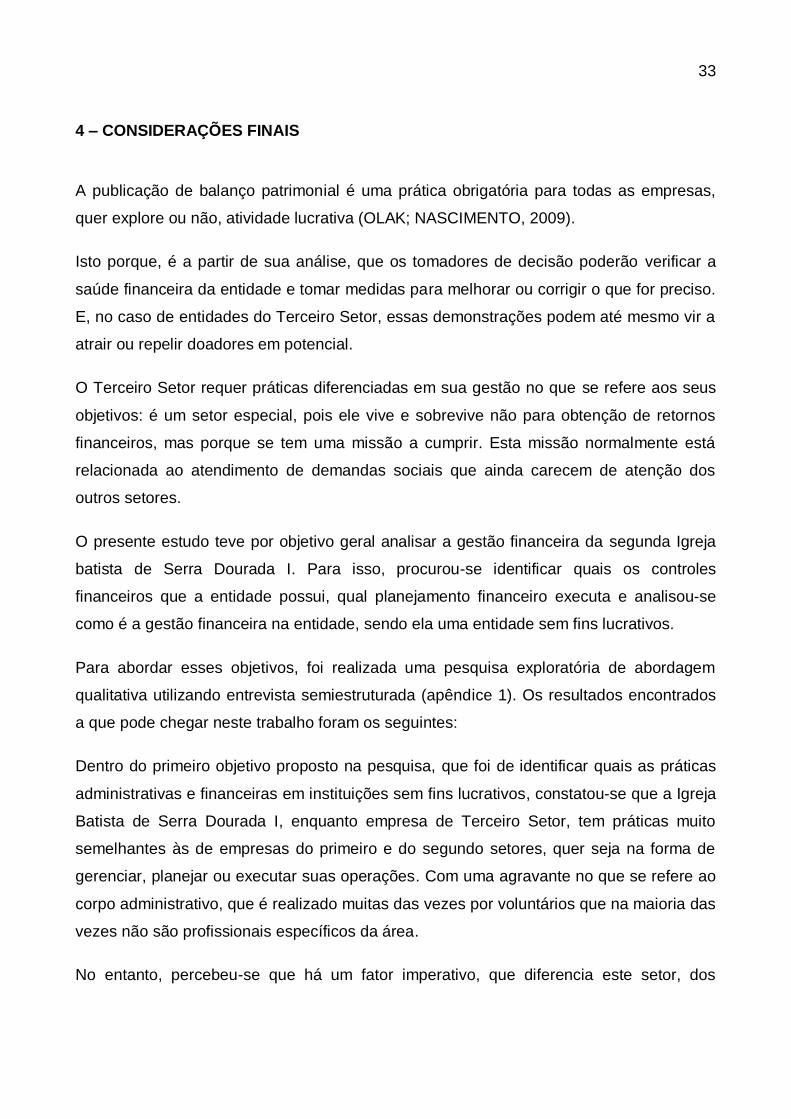

4 – CONSIDERAÇÕES FINAIS

A publicação de balanço patrimonial é uma prática obrigatória para todas as empresas,

quer explore ou não, atividade lucrativa (OLAK; NASCIMENTO, 2009).

Isto porque, é a partir de sua análise, que os tomadores de decisão poderão verificar a

saúde financeira da entidade e tomar medidas para melhorar ou corrigir o que for preciso.

E, no caso de entidades do Terceiro Setor, essas demonstrações podem até mesmo vir a

atrair ou repelir doadores em potencial.

O Terceiro Setor requer práticas diferenciadas em sua gestão no que se refere aos seus

objetivos: é um setor especial, pois ele vive e sobrevive não para obtenção de retornos

financeiros, mas porque se tem uma missão a cumprir. Esta missão normalmente está

relacionada ao atendimento de demandas sociais que ainda carecem de atenção dos

outros setores.

O presente estudo teve por objetivo geral analisar a gestão financeira da segunda Igreja

batista de Serra Dourada I. Para isso, procurou-se identificar quais os controles

financeiros que a entidade possui, qual planejamento financeiro executa e analisou-se

como é a gestão financeira na entidade, sendo ela uma entidade sem fins lucrativos.

Para abordar esses objetivos, foi realizada uma pesquisa exploratória de abordagem

qualitativa utilizando entrevista semiestruturada (apêndice 1). Os resultados encontrados

a que pode chegar neste trabalho foram os seguintes:

Dentro do primeiro objetivo proposto na pesquisa, que foi de identificar quais as práticas

administrativas e financeiras em instituições sem fins lucrativos, constatou-se que a Igreja

Batista de Serra Dourada I, enquanto empresa de Terceiro Setor, tem práticas muito

semelhantes às de empresas do primeiro e do segundo setores, quer seja na forma de

gerenciar, planejar ou executar suas operações. Com uma agravante no que se refere ao

corpo administrativo, que é realizado muitas das vezes por voluntários que na maioria das

vezes não são profissionais específicos da área.

No entanto, percebeu-se que há um fator imperativo, que diferencia este setor, dos

34

demais: as receitas não são oriundas de faturamentos. Não há nada a faturar, nenhum

produto ou serviço. Não existem contas a receber. O que existe são doações e subsídios,

de caráter assistencial para que a entidade possa perseguir o objetivo a que se propõe:

cumprir sua missão.

Quanto ao segundo objetivo proposto, que foi o de verificar os sistemas de controle e

planejamento da Segunda Igreja Batista de Serra Dourada I, constatou-se que a entidade,

embora execute todos os procedimentos de controles, com planilhas de Excel, recibo de

doações, e sistema integrado bancário, carece de um controle integrado de gestão. Isto

porque atualmente a multiplicidade de controles e planilhas diversas que ocupam a rotina

do setor financeiro, pode estar acarretando sobrecarga de trabalho aos funcionários e

principalmente ao gestor financeiro que como foi dito acima são pessoas que trabalham

de forma espontânea e voluntária e que muitas das vezes não tem domínio sobre a área

financeira e ficam sem poder de análise crítica.

Com relação ao planejamento financeiro, que faz parte do segundo objetivo especifico

deste estudo, constatou-se que a Igreja Batista de Serra Dourada I, tem planejamento de

longo e de curto prazo e utiliza mecanismos de mensuração, monitoramento e revisão

constante de seus principais projetos, o que é um ponto positivo.

Dentro do terceiro objetivo específico deste trabalho, que era analisar como ocorre a

gestão financeira na Igreja Batista de Serra Dourada I a fim de verificar como uma

entidade sem fins lucrativos controla suas finanças, a referida análise foi feita e constatou-

se que sendo ela uma entidade sem fins lucrativos, suas práticas financeiras se

assemelham muito com a de empresas dos setores de fins lucrativos. Isso ocorre, pois

embora o Terceiro Setor não viva para o lucro, o lucro aqui é usado como um recurso, um

meio para chegar ao seu real objetivo, que é o serviço assistencial ao seu público-alvo.

Por fim, referente à análise financeira foi observado que a entidade não utiliza as

demonstrações contábeis para tomada de decisões. Pois, utilizando-se as demonstrações

contábeis poderiam com a aplicação de indicadores financeiros, como os que foram

apresentados neste estudo (solvência relativa, liquidez relativa e despesas) ou mesmo

outros indicadores adequados à situação que os tomadores de decisão queiram analisar,

ter uma posição mais real e concreta do seu patrimônio.

35

Em linhas gerais, a pesquisa permitiu concluir que uma empresa sem fins lucrativos

controla suas finanças como qualquer outra empresa. Entretanto, os controles são

realizados de forma arcaica e não de forma profissional. Pois, utiliza-se mão de obra

voluntária, que na maioria das vezes não são profissionais treinados para as funções.

Neste tipos de ETS existe um fator preponderante: nela a missão é colocada em primeiro

lugar.

Ressalta-se que o referido estudo não se esgotou neste tópico, pois não foram

analisados, com dados numéricos, os controles financeiros operacionais (como, por

exemplo, o fluxo de caixa). A falta de acesso a estes documentos foi uma limitação

encontrada no presente trabalho.

Ao final, espera-se que este trabalho seja útil, não somente para a entidade estudada,

mas também para as demais pessoas interessadas no assunto bem como para sociedade

em geral, inclusive para outras entidades sem fins lucrativos, com votos de que possam

encontrar neste trabalho, alguma contribuição para suas entidades.

36

REFERÊNCIAS

ANDREIA APARECIDA PANDOLFI DOS SANTOS. Gestão de finanças no terceiro setor. Web Artigos. Disponível em http://www.webartigos.com/artigos/gestao-financeira-no-terceiro-setor/106906/#ixzz3bpqqvCYs. Acesso em 01-06-2015.

BRUNO GARCIA. Associações sem fins lucrativos têm percentual maior de empregados com nível superior que a média nacional. IBGE Sala imprensa.

Disponível em http://saladeimprensa.ibge.gov.br/pt/noticias?view=noticia&id=1&busca=1&idnoticia=2278%3. Acesso em 12-05-2015.

CABRAL, Eloísa Helena de Souza, Terceiro Setor: Gestão e controle Social, São Paulo, 2007.

COELHO, SIMONE DE CASTRO TAVARES. Terceiro Setor – um estudo comparado

DRUCKER, P. Administração em Organizações sem fins lucrativos: Princípios e Práticas. 04° ed; São Paulo: Pioneira, 1997.

entre Brasil e Estado Unidos. São Paulo: Senac, 2002.

FALCONER, Andrés Pablo. A promessa do Terceiro Setor. Disponível em

http://empreende.org.br/pdf/ONG's,%20OSCIP'S%20e%20Terceiro%20Setor/A%20promessa%20do%20terceiro%20setor%20-%201.pdf. acessado em 04 de abril 2015.

FREZATTI, Fabio; orçamento planejamento e controle gerencial. São Paulo: Atlas 1999

GUIA DE GESTÃO: para quem dirige entidades sociais. São Paulo: Fundação ABRINQ; SENAC, 2002.

Hudson, Mike, administrando organizações do Terceiro Setor, São Paulo, Editora Pearson makron Books. 2004.

HUDSON, Mike. Administrando organizações do Terceiro Setor. São Paulo: Makron Books 1999.

MARION, José Carlos, contabilidade básica, São Paulo, Editora Atlas.S.a.2009.

OLAK, Paulo A.; NASCIMENTO, Diogo T. do. Contabilidade para entidades sem fins lucrativos (Terceiro Setor). 2. ed. São Paulo: Atlas, 2009.

Olak, Paulo Arnaldo, contabilidade sem fins lucrativos, São Paulo, Editora Atlas.S.a.2010.

OLIVEIRA, Aristeu de; ROMÃO, Valdo. Manual do terceiro Setor e Instituições Religiosas. São Paulo: Atlas, 2006.

RODOLFO ALVES PENA. O terceiro Setor. Brasil Escola. Disponível em http://m.brasilescola.com/geografia/terceiro-setor.htm. Acesso em 05-04-2015.

37

SILVA, José pereira da, Análise financeira das empresas, São Paulo, Editora Atlas S.A., 2008.

SUELI SIMIÃO BARROS. Auditoria do terceiro setor. O portal do profissional contábil. Disponível em http://www.contabeis.com.br/artigos.aspx?id=199. Acesso em 12-11-2014.

ZDANOWICZ, JOSÉ EDUARDO. Fluxo de caixa: uma decisão de planejamento e controle financeiros. 8. ed. Porto Alegre: Sagra-DC Luzzatto, 2004.az de mensurar o

resultado de cada área pela gestão SALVATORE, VILU. A racionalidade do terceiro setor. In: VOLTOLINI, Ricardo (Org). Terceiro setor – planejamento e gestão. São Paulo: SENAC, 2003.

37

APÊNDICE 1

ANALISE FINANCEIRAS NAS ORGANIZAÇÕES DO TERCERIRO SETOR

Graduadas: Josinete e Theandra Boone

Orientador: Jakson Laranja

Entrevistado:__________Telefone: E-mail: Data:

Local:

CARACTERIZAÇÃO DO ENTREVISTADO

Qual a sua função na instituição?

a) ( ) Presidente b) ( ) Administrador

c) ( ) Integrante do conselho d) ( ) Contador

Qual a sua idade?

a) ( ) Até 25 anos b) ( ) Entre 26 e 35 anos

c) ( ) Entre 36 e 45 anos d) ( ) Acima de 45 anos

Há quanto tempo atua nesta organização?

a) ( ) Há menos de 01 ano b) ( ) Entre 1 e 3 anos

c) ( ) Entre 3 e 5 anos d) ( ) Mais de 5 anos

Qual seu grau de instrução?

a) ( ) Ensino Fundamentalb) ( ) Ensino Médio

c) ( ) Ensino Superior d) ( ) Especialista

e) ( ) Mestre f) ( ) Doutor

38

CARACTERIZAÇÃO DA ORGANIZAÇÃO

1 - Há quanto tempo à instituição existe?

a) ( ) Há menos de 01 ano

b) ( ) Entre 1 e 3 anos

c) ( ) Entre 3 e 5 anos

d) ( ) Mais de 5 anos.

2 - Qual o número de voluntários da entidade?

A) ( ) Até 5 voluntários b) ( ) Entre 5 e 10 voluntários

c) ( ) Entre 11 e 15 voluntários d) ( ) Acima de 15 voluntários

3 - A organização possui uma missão declarada/explicitada?

a) ( ) Sim b) ( ) Não

4 - Sobre a missão da organização, responda aos itens abaixo:

A MISSAO DA ORGANIZAÇÃO

GRAU DE RELACIONAMENTO

1 2 3 4 5

É curta e possui um foco bem direcionado.

É suficientemente abrangente.

Fornece a direção para fazer as tarefas certas.

Está adequada às competências da instituição.

Inspira compromisso.

Deveria ser revista.

Use a seguinte escala: 01 – Discordo plenamente, 02 – Discordo parcialmente, 03 – Nem discordo/ nem concordo 04 – Concordo parcialmente, 05 – Concordo plenamente.

39

ASPECTOS RELATIVOS AOS BENEFICIADOS E INTERESSADOS DA ORGANIZAÇÃO

5. Quais os principais incentivos oferecidos aos funcionários/ voluntários?

( ) Remuneração compatível com a de outras organizações

( ) Treinamento periódico

( ) Palestras, simpósios, congressos que possam ampliar a visão desses clientes sobre o trabalho desenvolvido pela organização

( ) Reuniões periódicas com o objetivo de apresentar os principais resultados obtidos pela organização

6. Quais os principais incentivos oferecidos aos parceiros e aos doadores?

( ) Palestras, simpósios, congressos que possam ampliar a visão desses clientes sobre o trabalho desenvolvido pela organização

( ) Reuniões periódicas com objetivo de apresentar os principais resultados obtidos pela organização

( ) Outros

7. A organização realiza pesquisa para identificar o nível de satisfação dos beneficiados com suas ações?

a) ( ) Frequentemente b) ( ) Raramente

c) ( ) Às vezes d) ( ) Nunca

8. A organização incentiva os funcionários, voluntários, beneficiados, doadores e financiadores a apresentarem sugestões?

INCENTIVADOS SIM NÃO

Funcionários

Voluntários

Beneficiários

Financiadores

Doadores

40

ASPECTOS RELATIVOS ÀS PRÁTICAS DE CONTABILIDADE E À PRESTAÇÃO DE CONTAS DA ORGANIZACÃO

9. Que relatórios relacionados abaixo a organização utiliza?

RELATÓRIOS SIM NÃO

a) Balanço Patrimonial

b) Demonstração do Superávit ou Déficit do Exercício

c) Demonstração das Origens e Aplicações de Recursos

d) Notas Explicativas

e) Demonstração dos Fluxos de Caixa

f) Demonstração do Valor Adicionado

g) Demonstração da Mutação do Patrimônio Social

h) Balanço Social

10. Para quem a organização presta contas?

a) ( ) Governo b) ( ) Agências de Cooperação

c) ( ) Doadores d) ( ) Comunidade

11. Que tipo de prestação de contas elabora para cada um deles?

GOVERNO

AENCIAS DE COOPERAÇÃO

DOADORES

COMUNIDADE

OUTROS

Balanço Patrimonial (BP) – Demonstração do Superávit ou Déficit do Exercício (DSDE) – Demonstração dos Fluxos de Caixa (DFC) - Demonstração das Origens e Aplicações de recursos (DOAR) –Demonstração do Valor Adicionado (DVA) – Balanço Social (BS) – Demonstração das Mutações do Patrimônio Social (DMPS) – Notas Explicativas (NE).

41

12. A organização possui escrituração contábil de suas transações?

a) ( ) Sim b) ( ) Não

13. Como utiliza as informações contábeis?

a) ( ) Para fins fiscais b) ( ) Para prestar contas para os financiadores

c) ( ) Para o controle das operações da organização

14. Com que frequência são preparada as informações contábeis e com que tempestividade?

( ) Mensalmente, com no máximo 10 dias de atraso (informações do mês até o décimo dia do mês seguinte)

( ) Trimestralmente, com no máximo 10 dias de atraso (informações trimestrais até o décimo dia do trimestre seguinte)

( ) Semestralmente, com no máximo 10 dias de atraso (informações semestrais até o décimo dia do semestre seguinte)

( ) Anualmente, com no máximo 10 dias de atraso (informações anuais até o décimo dia do ano seguinte)

( ) Não existe regularidade na apresentação das informações contábeis

ASPECTOS RELATIVOS AOS ARTEFATOS INTERNOS

15. A organização calcula custo dos serviços oferecidos?

a) ( ) Sim b) ( ) Não

16. Caso tenha respondido ‘sim’, qual o método de custeio?

a) ( ) Variável b) ( ) Absorção

c) ( ) Variável e Absorção d) ( ) Não sabe afirmar

17. A organização faz planejamento?

( ) Sim, a organização faz um planejamento operacional anual com base no plano estratégico, que inclui o plano financeiro e o institucional de longo prazo

( ) Sim, a organização faz apenas o planejamento operacional anual

42

( ) Não

18. A organização utiliza orçamento?

( ) Sim, para todos os projetos

( ) Sim, mas apenas para os projetos mais importantes

( ) Não

19. As metas estabelecidas pelo orçamento são comparadas, periodicamente, para verificar se estão de acordo com o planejado?

a) ( ) Sim b) ( ) Não

20. Essas metas estabelecidas pela organização são divulgadas:

( ) Somente para os membros do conselho

( ) Para os membros do conselho, funcionários e voluntários

( ) Para os membros do conselho, funcionários, voluntários e comunidade em geral

d) ( ) Para os membros do conselho, funcionários, voluntários e comunidade interessada nos trabalhos da entidade

e) ( ) Para os membros do conselho, funcionários, voluntários, comunidade interessada nos trabalhos da entidade e para os doadores / financiadores

f) ( ) Não há divulgação

Para finalizar, gostaríamos que disponibilizasse algum projeto, valores ou material de comunicação do qual possa ser extraído um histórico financeiro resumido da organização.