fenacon em serviços · vamos fazer a nossa. vamos continuar empenhados, nos próximos três anos,...

TRANSCRIPT

Fenacon em Serviços – Julho/Agosto 2007 3

EDITORIAL

Diretoria da Fenacon(Gestão 2007/2010)

PresidenteValdir Pietrobon

Vice-Presidente InstitucionalAntonio Marangon

Vice-Presidente Região SudesteGuilherme Bottrel Pereira Tostes

Vice-Presidente Região SulLuiz Antonio Martello

Vice-Presidente Região NordesteAdelvani Braz da Silva

Vice-Presidente Região Centro-OesteAntonino Ferreira Neves

Vice-Presidente Região NorteCarlos Alberto do Rego Correa

Diretor-AdministrativoAntonio Gutenberg Morais de Anchieta

Diretor-FinanceiroPaulo Bento

Diretora de EventosAparecida Terezinha Falcão

Diretor de Tecnologia e NegóciosCarlos Roberto Victorino

Diretor de AssuntosLegislativos e do TrabalhoFabio Oliveira Filho

Diretor de Relações InstitucionaisUrubatam Augusto Ribeiro

Diretor-Adjunto de ComunicaçãoMaurício Melo

SuplentesLaércio José Jacomélli

José Geraldo Lins de Queirós

Pedro Ernesto Fabri

Paulo César Terra

José Weber Oliveira de Carvalho

Auxiliadora Oliveira de Araújo

Celestino Oscar Loro

Irineu Thomé

Ana Lucia Sales dos Santos

João Carlos De Oliveira

Conselho FiscalEfetivosPatrícia Maria Dos Santos Jorge

Flavio Jair Zanchin

Rider Rodrigues Pontes

SuplentesValdir Campos Costa

Maciel Breno Schiffler

Gelásio Francener

Representação na CNCEfetivosValdir Pietrobon

Carlos José de Lima Castro

SuplentesPedro Coelho Neto

Renato Francisco Toigo

om muito orgulho e ciente da responsabilidade quepasso a assumir, tomo posse na presidência da Fenacon,

cargo que desempenharei durante os próximos três anos.Enquanto escrevia este meu primeiro editorial, uma perguntame veio à cabeça: “o que de melhor poderia acontecer nesse período?”

Pode até lhes parecer utopia, mas a resposta imediata foi: “conseguirmelhorar o Brasil”. Qual seria, então, o primeiro passo? A resposta é simples:aplicar o famoso ditado: “minha liberdade termina onde a do outro começa”.

Lembro-me bem do efeito que esse ditado produzia em mim quan-do criança. Ao longo da vida, percebi que, naqueles dizeres, estava achave para a boa convivência, para o bom relacionamento interpessoal.Agora, porém, deparo com situações diárias que demonstram que o anti-go ditado caiu no esquecimento, no baú da velha sabedoria popular.

A título de exemplo, quero relatar um episódio. No mês passado,durante um vôo de Curitiba para Brasília, ouvi vários celulares tocar minu-tos antes da aterrissagem. Quem viaja de avião sabe que os comissáriospedem, reiteradamente, que os passageiros desliguem os aparelhos duranteo vôo. Se assim procedem, é porque a solicitação tem fundamento. Certa-mente celulares interferem, de alguma forma, nos equipamentos das aero-naves. Enfim, diante de um fato provavelmente corriqueiro como esse, eume pergunto: onde está o respeito que se deve ao outro?

Quando observo alguns personagens da nossa classe política, quedeveriam ser nossa esperança de melhorar, me decepciono ainda mais.É frustrante ver que interesses pessoais prevalecem sobre interesses cole-tivos, sobre o desenvolvimento de um país.

Sem ética e sem transparência, não chegaremos a lugar nenhum.E insisto ser fundamental que cada um perceba o seu papel no conjunto.O bem individual repercutirá em bem coletivo quanto melhor cada um seempenhar em seu trabalho.

Podem dizer, com isso, que sou um otimista incorrigível. Por serassim, acredito que é possível melhorar o Brasil, contanto que cada umfaça sua parte. Vamos fazer a nossa. Vamos continuar empenhados, nospróximos três anos, em mudar as atitudes dos políticos, em aperfeiçoar asações dos sindicatos, em afastar o comodismo da sociedade e em tornareste país um lugar melhor para se viver.

Acredito que, com essas atitudes, plantaremos sementes boas e pro-dutivas para as próximas gerações. Espero, sinceramente, que, por ocasiãodo último editorial, ao final do meu terceiro ano de gestão, eu possa ter aalegria de ver o atual quadro, social e político, modificado para melhor.

Estamos todos insatisfeitos com o rumo político-social que o Brasilestá tomando. Por isso, lanço um desafio a todos: ao invés de nos queixar-mos, que tal se começarmos a fazer nossa parte? Comece por você!

C

É possívelmelhorar o Brasil

Valdir PietrobonPresidente da Fenacon

Fenacon em Serviços – Julho/Agosto 20074

SUMÁRIO

Valdir Pietrobon assume presidênciada Fenacon em evento com mais de600 convidados, em Curitiba

Posse

20

10

Com a mobilização daFenacon, Senado aprovamudanças no Supersimples

Lei Geral

14Cartas 5Fenacon 34Regionais 35Livros 40

OPINIÃO

SEÇÕES

Leopoldo Ubiratan Carreiro PagottDe olho na concorrência 6

EntrevistaSilas Santiago

ESCRITURAÇÃO DIGITAL

32

ARTIGOMaurício B. do PradoCertificação Digital

SPED modernizará cumprimentodas obrigações acessórias ereduzirá custos nas empresas

Secretário-executivodo Comitê Gestordo Simples Nacionalcomemora adesõesao Supersimples eesclarece dúvidasdo empresariado

30

PARCERIAFenacon e Banco do Brasilfirmam protocolo de intençõespara beneficiar empresas contábeis

28

Ano XII - Ed. 122 - Julho/Agosto 2007Contabilidade • Assessoramento

• Perícias • Informações • Pesquisas

GESTÃOAo delegar tarefas, o gestorganha mais tempo para planejare colocar em prática a criatividade

25

12ª Conescap vai reunir1.500 empresários do setorde serviços em Foz do Iguaçu

Especial

08

TREINAMENTOFenacon e Sebrae: mais de 500cursos já foram ministrados pelosmultiplicadores da Lei Geral

18

Fenacon em Serviços – Julho/Agosto 2007 5

CARTAS

A Revista Fenacon em Serviços é uma publicação bimestral da Federação Nacional das Empresas de Serviços Contábeis e das

Empresas de Assessoramento, Perícias, Informações e Pesquisas (Fenacon).

Conselho Editorial: Diretoria-Executiva Coordenação Editorial: AP Comunicação: [email protected] - (61) 3223-0043

Jornalista Responsável: Andreza Figueiredo - DF03071JP Relações Públicas: Daniela Fróes Estagiária de Jornalismo: Natasha

Echavarría Revisão: Corina Barra Soares Anúncios: Pedro A. de Jesus - Tel.: (11) 9137-7639 - [email protected] Projeto

Gráfico, Capa, Diagramação e Arte: Edimar T. Sousa - (61) 8490-2773 Impressão e Acabamento: Prol Editora Gráfica Auditoria de

Circulação: Premium Consultoria Contábil Ltda. Tiragem: 50 mil exemplares.

A Revista Fenacon em Serviços não se responsabiliza pelos conceitos emitidos nas matérias ou artigos assinados. Os anúncios

veiculados são de inteira responsabilidade dos anunciantes.

Setor Bancário Norte, quadra 2, bloco F, lote 12, salas 904 a 912 - Edifício Via Capital - CEP 70040-020 - Brasília-DF -

Telefax: (61) 3429-8400 - Home page: www.fenacon.org.br - E-mail: [email protected]

EXP

EDIE

NT

EA

no X

II -

Ed.

122

- J

ulho

/Ago

sto

Revista

Prezados colegas,

Em primeiro lugar, parabéns à nova Diretoria daFenacon. Aproveitando o ensejo, gostaríamos desolicitar a remessa de 1 ou 2 exemplares da revistado Fenacon para que seja sorteada no Curso Pionei-ro de Perícia Judicial (CPPJ), que realizamos men-salmente, em âmbito nacional.

Antecipadamente gratos. Saudações periciais.

Gilson Fernandes Tavares,Coordenador de cursos - Diretor da APJERJ

Press Clipping

Prezados senhores, Gostaria de parabenizá-los pelo excelente Press

Clipping Fenacon, fonte de informação objetivae indispensável, e na medida certa para todos aque-les que querem e precisam se manter atualizados, nacorreria do dia-a-dia, sobre assuntos de interesse denossa profissão contábil.

Atenciosamente.

João ResendeTécnico em Contabilidade, Rio de Janeiro - RJ

Este espaço está reservado para publicação de cartas dos leitores, que poderão ser enviadas para oendereço da Fenacon em Brasília, ou pelo e-mail [email protected]ários, sugestões de pauta e críticas serão bem-vindos, mas a redação se reserva o direito de resumiras correspondências, para efeito de adequação ao espaço, mantendo, porém, a fidelidade ao texto.

Escrevam para a Revista Fenacon em Serviços e transmitam sua opinião.

Nova Diretoria

Caro amigo Valdir,

É com imensa alegria que venho parabenizá-lo pelaocupação do cargo de presidente da Fenacon, as-sim como a seus colegas de diretoria. Para nós,paranaenses, que conhecemos tua longa luta em prolde nossa classe, é gratificante vê-lo na direção denossa maior entidade representativa de classe.Parabéns, amigo Valdir, e sucesso nessa tua luta parao bem de todos nós.

Um grande abraço. Romeu A. WerlangFrancisco Beltrão - PR

Atuação Política Prezados senhores,

A Fenacon é uma entidade de relevância nacio-nal, razão pela qual suas manifestações produzemefeitos. Importa, por conseguinte, que a Fenacon useseu prestígio nacional para ampliar, divulgar e co-brar, publicamente, dos políticos, uma atuação quetraduza o fim para o qual a instituição é custeadapelo povo brasileiro. Ou seja, denúncias promovidaspela Fenacon, diferentemente daquelas de manifes-tações individuais e isoladas, produzem os efeitosque a sociedade espera.

Abraços. Ivo Darci Pierdoná Planimec, Porto Alegre - RS

Fenacon em Serviços – Julho/Agosto 20076

OPINIÃO

Justiça de olhona concorrência

Imagine-se o seguinte cenário:vendedores de duas empresas

de um determinado setor, reuni-dos informalmente, decidem par-tilhar a clientela entre si, comorecurso para não mais recorreremà estratégia de baixar o preço dosseus produtos. Com esse procedi-mento, acreditam estar benefician-do as partes: as empresas lucrammais e os vendedores ganhammaiores comissões. Na realidade,o benefício não é de todos. Os cli-entes perdem ao pagar mais e, porcausa disso, obrigam-se a comprarmenos produtos.

A legislação de defesa da con-corrência (Lei nº 8.884/94) puneseveramente práticas como a descri-ta: a multa varia de 1% a 30% dofaturamento bruto da empresa noano anterior ao da infração, sem pre-juízo da pena privativa de liberda-de à qual os participantes se sujei-tam, que pode chegar a cinco anos.

Situações como essa sãoconstantes no meio empresarialem todo o mundo, mas, no Brasil,elas apresentam uma incidência particularmente ele-vada, em virtude de a economia ter permanecidofechada até o início dos anos 1990.

Embora infrações semelhantes sejam punidaspor lei desde 1962, a ausência de uma efetiva re-pressão a tais práticas tornava obsoleta a defesa doinstituto da concorrência legal. Felizmente, esse qua-dro vem mudando. Recentemente, novos dispositi-vos legais adotados pelos órgãos de defesa da con-

corrência no Brasil estabeleceram,finalmente, procedimentos efetivosde repressão a infrações à ordemeconômica.

Com efeito, atualmente estãosob investigação empresas de mé-dio e grande portes de importantessetores da economia, como os daindústria siderúrgica, de gases in-dustriais, de combustíveis, de pro-dutos farmacêuticos, de cimento eempresas de comunicação. Conjec-tura-se até mesmo na possibilidadede que outros setores também este-jam na mira da fiscalização. Parase ter uma idéia da atuação dosagentes de repressão, sabe-se, pelamídia, que reuniões similares à re-ferida vêm sendo interrompidaspela Polícia Federal, que as moni-torava a distância, à espera de pro-vas de infração. Escuta telefônica,busca e apreensão de documentostambém têm ocorrido com freqüên-cia. Os resultados são eloqüentes:flagrante, prisão de empresários,demissão de funcionários e aplica-ção de multas milionárias.

O cumprimento da lei é mais do que um con-vite à adoção de procedimentos éticos. O conheci-mento rigoroso dos termos da lei também passou aser uma imposição, para esquivar-se de atos ilegais.A desinformação é, porém, a maior inimiga doempresariado que, até então, atuava impunemente.Como agir na legalidade?

Nos Estados Unidos e na Europa, onde a tradiçãode repressão a infrações à concorrência está fortemente

Leopoldo Ubiratan Carreiro Pagott

Órgãos de defesada concorrênciaestabeleceramprocedimentosefetivos derepressão a crimescontra a ordemeconômica

Fenacon em Serviços – Julho/Agosto 2007 7

OPINIÃO

Advogado de Xavier, Bernardes, Bragança, Sociedade de Advogados. Mestre em DireitoEconômico pela Universidade de São Paulo (USP). Mestre em Regulação Econômica

pela London School of Economics (LSE).

enraizada, as empresas desenvolvem programas inter-nos (compliance programmes) para orientar seus funcio-nários sobre o cumprimento da lei. Algumas empresasestrangeiras que atuam no Brasil “importaram” e tenta-ram aplicar esses programas, mas enfrentaram dificul-dades na sua execução, por conta das diferenças entre alegislação estrangeira e a nacional.

Inspirada na crença de que é melhor prevenir doque remediar, a Secretaria de Direito Econômico doMinistério da Justiça (SDE/MJ) busca fomentar práticassemelhantes no País. Por meio da Portaria nº 14/2004,foi instituído o Programa de Prevenção das Infrações àOrdem Econômica (PPI), que visa aumentar a cons-ciência, no meio empresarial, da necessidade de res-peitar a livre iniciativa e a livre concorrência.

O PPI funciona à semelhança de uma certificaçãoISO: a empresa ou associação de produtores se pro-põe a obtê-la pelo estabelecimento de métodos e pro-

cedimentos que aumentem o grau de observância àsnormas de defesa da concorrência. A vantagem doprograma é que ele pode ser adaptado ao porte e aotipo da organização. Se atendidos os critérios especifi-cados por lei, a SDE emitirá um certificado válido por2 anos, que beneficiará seu possuidor, caso ele venhaa responder por alguma infração. Graças ao certifica-do, a imagem institucional da empresa ou associaçãoperante a sociedade e as autoridades é resgatada, re-fletindo-se em seu ambiente interno.

Contudo, a maior vantagem para a empresa ouassociação não está nessa relação social. O objetivodo programa é prevenir a incidência de irregulari-dades. Por isso, o programa de compliance não pre-cisa, necessariamente, ser registrado na SDE: a em-presa ou associação de produtores pode simplesmen-te implementá-lo e, assim, reduzir drasticamente osriscos de cometer infração à ordem econômica.

ESPECIAL

Fenacon em Serviços – Julho/Agosto 20078

s empresas do setor de serviços são responsá-veis por quase 60% dos empregos gerados no

País, segundo pesquisa encomendada recentemen-te pelo Sescap–PR. Ainda que o bom desempenhodo setor venha contribuindo visivelmente para odesenvolvimento econômico brasileiro, as empre-sas enfrentam entraves a sua expansão, decorren-tes, principalmente, da elevada carga tributária queonera o setor. Esse foi um dos motivos para incluiro tema na pauta de debates da 12ª edição da Con-

Empresas de serviços sãodestaque na 12ª Conescap

Mais de mil empresários vão se reunir no maior evento deserviços, em Foz do Iguaçu (PR), para debater atual e futurocenário das empresas desse segmento no País.

venção Nacional das Empresas de Serviços Contábeise das Empresas de Assessoramento, Perícia, Infor-mações e Pesquisas (Conescap). Neste ano, o maiorevento nacional do setor, promovido pela Fenacone coordenado pelo Sescap-PR, será realizado em Fozdo Iguaçu (PR), de 17 a 19 de outubro, no Centro deConvenções do Rafain Palace Hotel.

Reunir, a cada dois anos, os principais repre-sentantes do setor é fundamental para unir e fortale-cer as empresas de serviços. Desta vez, a organiza-

ção do evento conta com apresença de 1.200 empresários,provenientes das cinco regiõesdo País, os quais participarão dediscussões sobre importantespainéis, como perícias, tecno-logia da informação, auditoria eserviços terceirizados. “Duran-te a convenção, não só discuti-remos os aspectos técnicos dosetor, mas, principalmente, opapel das empresas de serviçosna atual conjuntura econômicae política, e o que elas poderãofazer pelo desenvolvimento doPaís”, explica o coordenador doencontro e presidente do Sescap-PR, Mário Berti. “A Conescapservirá também para trocar ex-periências, aprimorar e atualizarconceitos e padrões, além depromover o reencontro de co-legas”, completa.

Por Larissa Ortale

A

Mário Berti,presidente do

Sescap-PR ecoordenador da

12ª Conescap

Foto

: D

ivul

gaçã

o

Fenacon em Serviços – Julho/Agosto 2007 9

ESPECIAL

Um time formado por nomes de projeção nouniverso empresarial e personalidades da literaturae do jornalismo brasileiro foi convidado paraabrilhantar as palestras programadas para aConescap. Entre eles, o jornalista e comentarista daRede Globo Alexandre Garcia, e a autora do best-seller Perdas e ganhos, Lya Luft. A eles se juntarãoprofissionais experientes em áreas de interesse parao setor, que apresentarão as diversas formas de utili-zação do marketing de serviços, técnicas de manejocomportamental, como alcançar a tão sonhada qua-lidade de vida, entre outros assuntos em voga. (Vejaa programação)

A abertura oficial da 12ª Conescap estámarcada para 17 de outubro, assim como a inaugu-ração da Feiness, importante feira de negócios. Paraocupar a mesa, foram convidados, como presiden-tes de honra, o presidente da Federação Nacional

das Empresas de Serviços Contábeis e das Empresasde Assessoramento, Perícias, Informações e Pesqui-sa (Fenacon), Valdir Pietrobon, e o vice-presidenteinstitucional da Federação, Antonio Marangon.

Novidades TecnológicasParalelamente aos debates reproduzidos em im-

portantes painéis, a 12ª Conescap promoverá a Feiness,feira de negócios que, além de trazer mais motivaçãoao evento, vai atualizar os participantes com respeitoàs últimas novidades em tecnologia. Grandes empre-sas e entidades do setor – como Prosoft, Dominio, CRC-PR e Alterdata – se farão representar durante os três diasde duração do evento, oportunidade em que exporãoseus produtos e serviços. Empresários de todo o setorterão também a oportunidade de conhecer novossoftwares, hardwares e outros sistemas facilitadores dodia-a-dia de trabalho.

Panorama

12ª ConescapDias: 17 a 19 de outubro de 2007

Local: Centro de Convenções do Rafain Palace Hotel - Foz do Iguaçu (PR)

Inscrições e mais informações no site www.conescap.com.br

Dia 18/10Qualidade de VidaMarketing de Serviços

Dia 19/10Gente que FazOs Bastidores da NotíciaPalestra-Show baseada no livro Perdas e ganhos

ENTREVISTA

Fenacon em Serviços – Julho/Agosto 200710

“Adesões refletemconfiança no Supersimples”Secretário-executivo do Comitê Gestor do SimplesNacional afirma que o número de empresas que aderiramao Supersimples superou as expectativas do governo

Aformulação e a aprovação da Lei Geral da Microe Pequena Empresa resultaram do trabalho de

várias entidades, engajadas na elaboração de cadaartigo, de cada parágrafo, para aprimorar a norma eprevenir que medidas prejudiciais aos micro e pe-quenos empresários constassem do texto final da Lei.

Como, porém, a interpretação do novo regi-me tributário deu margem a dúvidas, aquelas enti-dades se empenharam em elucidá-las. A maior fon-te de esclarecimentos técnicos sobre o Supersimples,nessa fase, é o secretário-executivo do Comitê Gestordo Simples Nacional, Silas Santiago.

Na passagem pela Fenacon, na última reuniãode diretoria, no dia 17 de agosto, Santiago esclare-ceu pontos do Supersimples relacionados a prazos,débitos, problemas cadastrais e dificuldades pararealizar os procedimentos de maneira informatizada.

Silas informou que a adesão ao Supersimpleshavia superado as expectativas do governo federal.E que atribuía essa elevada adesão das empresas àinclusão de novos setores no regime tributário sim-plificado e ao aumento do limite. “Mais de três mi-lhões de empresas estão cadastradas no SimplesNacional. Isso significa confiança do empresariadono novo regime de tributação”, afirmou.

Foto

: D

ivul

gaçã

o

Revista Fenacon em Serviços – Os termosda Lei Complementar 127/2007 implicam re-dução na carga tributária? Quais segmentos

empresariais serão beneficiados por essa lei?Silas Santiago - A LC 127/2007

desonera a tributação de alguns setores,transferindo-os do Anexo IV ou V (mais

onerosos) para o Anexo III (menosoneroso). São eles:a) serviços que não estavam veda-dos pela Lei, mas que, necessaria-mente, estavam enquadrados noAnexo V, em face do contido no art.17, § 2° c/c art. 18, § 5°, V, ora alte-

rados. Enquadram-se nesse caso: hotéis,

ENTREVISTA

Fenacon em Serviços – Julho/Agosto 2007 11

lavanderias, salões de beleza, borracharias, etc.;b) transporte municipal de passageiros, que foi trans-

ferido do Anexo IV para o Anexo III – alteraçãodo art. 18, § 5°, II;

c) transporte intermunicipal e interestadual, que foitransferido do Anexo V para o Anexo III (a partir dejaneiro de 2008) – alteração do art. 18, § 5°, VI.

RFS - Cogita-se que novos segmentos venhama aderir ao Simples Nacional, favorecidos pela LeiComplementar 127/2007?

SS - A relação de CNAES impeditivas e ambíguasconsta da Resolução CGSN nº 6, de 18/6/2007, quefoi alterada pela Resolução nº 20, de 15/8/2007, jácom as mudanças advindas da LC 127/2007. A maiorparte das mudanças está no grupo de empresas quenão podiam aderir por fatores ligados ao IPI (tributa-ção com alíquota ad valorem superior a 20%, ou comalíquota específica), como as que operam nos seguin-tes segmentos: fabricação de embalagens de papel;fabricação de cosméticos, produtos de perfumaria ede higiene pessoal; fabricação de artigos pirotécnicos;fabricação de aparelhos de recepção, reprodução, gra-vação e amplificação de áudio e vídeo; fabricação decronômetros e relógios; fabricação de aparelhos foto-gráficos e cinematográficos, peças e acessórios; entreoutras. O resumo das alterações da LC 127/2007, quan-to às atividades impeditivas e ambíguas, está disponí-vel no portal do Simples Nacional.

RFS - Feirantes e ambulantes podem se enqua-drar ao Simples Nacional?

SS - Sim, desde que estejam regularmente cons-tituídos, não exerçam, ao mesmo tempo, outras ati-vidades vedadas à opção pelo Simples Nacional epreencham os demais requisitos da LC 123/2006.

RFS - Organizações Não-Governamentais(ONGs) podem aderir ao Supersimples?

SS - Não, pois as ONGs não se enquadram nadefinição prevista no artigo 3° da LC 123/2006, queabrange apenas a sociedade empresária, a socieda-de simples e o empresário no conceito de ME e EPP.As ONGs, em regra, são constituídas sob a forma deassociações ou fundações privadas.

RFS - As empresas enquadradas no SimplesNacional continuam obrigadas a emitir notas fiscaisou cupom fiscal? Que empresas poderão solicitar aemissão de nota fiscal avulsa, prevista na Lei Com-plementar 123/06, às secretarias de Fazenda dosestados, do Distrito Federal e dos municípios?

SS - Sim, as ME e EPP optantes pelo SimplesNacional ficam obrigadas a emitir documentos fis-cais, autorizados pelos entes federativos, no localonde possuírem estabelecimento, conforme as ope-rações e as prestações que realizarem. O empreen-dedor individual – assim entendido o empresárioindividual a que se refere o artigo 966 da Lei nº10.406, de 10 de janeiro de 2002, com receita bru-ta acumulada no ano de até R$ 36.000,00 – poderáoptar por fornecer nota fiscal avulsa, obtida nas se-cretarias de Fazenda ou Finanças dos estados, doDistrito Federal ou dos municípios, nos termos defi-nidos pelo respectivo ente federativo. As obrigaçõesacessórias das empresas optantes pelo SimplesNacional estão disciplinadas na Resolução CGSNnº 10, de 28 de junho de 2007.

RFS - Pode uma ME ou uma EPP não optar pelatributação da Lei Geral e, ainda assim, participardas concorrências em igualdade de condições dasempresas optantes?

SS - Sim, pois a condição de ME e EPP não im-plica obrigatoriamente opção pelo Simples Nacional,de modo que essas empresas podem usufruir dosdemais benefícios da LC 123/2006, independente-mente de adesão ao regime tributário unificado.

RFS - Como deve proceder a empresa que ti-ver produtos com substituição tributária? O recolhi-mento será feito junto com os outros produtos?

SS - O aplicativo de cálculo disponível no por-tal do Simples Nacional, no endereço eletrônicowww.receita.fazenda.gov.br, prevê a informaçãosegregada das receitas com e sem substituição tri-butária. O contribuinte deverá informar essas recei-tas destacadamente, para fins de cálculo do valordevido, de modo a reduzir, da base de cálculo doSimples Nacional, o valor referente a essas receitas.

RFS - Uma empresa participante do Simplesque pedir sua exclusão por praticar atividadeimpeditiva será onerada com dois regimes de tribu-tação no ano?

SS - Na verdade, a empresa enquadrada ematividade vedada não pode optar pelo Simples Na-cional. Se, de forma incorreta, ela conseguiu aderira ele, terá que solicitar a exclusão de forma retroati-va a 1° de julho de 2007. Se não a requerer, poderávir a ser excluída em procedimento de fiscaliza-ção. Se a empresa era optante do Simples Federalaté 30/6/2007, mas não se enquadrou no SimplesNacional, recolherá os tributos a partir de 1º/7/2007,no Regime de Lucro Presumido ou de Lucro Real.

ENTREVISTA

Fenacon em Serviços – Julho/Agosto 200712

RFS - As indústrias, pelo Simples Federal, paga-vam o percentual de 0,50%, referente ao IPI, mesmopor produtos beneficiados com alíquota zero. Pelo Sim-ples Nacional, será adotado o mesmo procedimento?

SS - No que se refere ao IPI, o Simples Nacionalprevê o mesmo tratamento. Não se pode esquecerque o Simples Nacional é um regime tributárioopcional, e que traz inúmeros benefícios de ordemfiscal. Não se pode avaliar o Regime por apenas umdos aspectos, mas sim de forma sistêmica e conjunta.

RFS - O que a Lei Complementar trará de be-nefícios para a ME e a EPP no que tange à concilia-ção prévia e ao acesso à Justiça?

SS - Acesso aos mercados (licitações e aquisi-ções públicas): no período anterior à LC 123/2006,as ME e EPP concorriam nas mesmas condições im-postas às grandes empresas. As exigências burocrá-ticas e os grandes lotes nas licitações e aquisiçõespúblicas constituíam fatores impeditivos à partici-pação das pequenas empresas nas compras públi-cas. Com o advento da nova lei, foram criados al-guns mecanismos de favorecimento às ME e EPP naslicitações e nas aquisições públicas, estando entreeles: dispensa de comprovação de regularidade fis-cal para participação nos processos licitatórios, con-dição exigida apenas quando da assinatura do con-trato; preferência de contratação no caso de empatenas licitações; fixação de um limite preferencial deR$ 80.000,00 para compras de ME e EPP, sempreque houver empresas desse porte em condições defornecer a preços competitivos; possibilidade de for-necimento parcial de grandes lotes; e possibilidadede negociação do empenho com bancos. Dessa for-ma, ficou definido que, nas contratações públicasda União, dos estados e dos municípios, poderá ser

concedido tratamento diferenciado e simplificadoàs ME e EPP, com o objetivo de promover o desen-volvimento econômico e social nos âmbitos muni-cipal e regional, a ampliação da eficiência das polí-ticas públicas e o incentivo à inovação tecnológica.

Acesso à Justiça: o Estatuto Nacional garantiutambém, às ME e EPP, acesso ao Juizado Especialde Pequenas Causas, para a resolução dos seus pro-blemas judiciais, assim como previu o apoio e o es-tímulo ao acesso e à criação de institutos de concilia-ção prévia, mediação e arbitragem, para agilizar asolução dos conflitos e baratear custos administra-tivos e honorários cobrados.

RFS - O cadastro sincronizado de que trata aLei será um cadastro único? A empresa utilizará so-mente um número de identificação?

SS - A Lei Complementar prevê que será asse-gurado aos empresários entrada única de dadoscadastrais e de documentos, resguardada a inde-pendência das bases de dados e observada a neces-sidade de informações por parte dos órgãos e dasentidades que as integrem. A parte tributária da LC123/2006 entrou em vigor em 1º/7/2007, indepen-dentemente da implementação por completo dessedispositivo da Lei. O que se buscou foi uma unifor-mização das obrigações e a concentração de todas asinformações do novo regime tributário no portal doSimples Nacional. Assim, o contribuinte terá um úni-co canal para fazer a opção, calcular o valor do tribu-to devido, imprimir o documento de arrecadação(DAS), entre outros serviços. Além disso, a ReceitaFederal do Brasil vem trabalhando, há algum tempo,no projeto Cadastro Sincronizado, em âmbito nacio-nal. Entretanto, esse é um projeto de longo prazo enão está obrigatoriamente vinculado às ações do Sim-

ples Nacional, embora venha a colaborar paraseu aperfeiçoamento. Alguns estados e muni-cípios já estão integrados a esse cadastro, quevai otimizar sensivelmente a relação do fiscocom o contribuinte e a troca de informaçõesentre os entes federativos.

RFS - Quais os próximos assuntos a se-rem deliberados pelo Comitê Gestor? Quan-do ocorrerão as próximas reuniões?

SS - A próxima reunião está marcadapara o final de setembro. A pauta deverá sercomposta pela análise e pela aprovação dasresoluções acerca da fiscalização e docontencioso administrativo, do processo ju-dicial, da compensação e da restituição, bemcomo serão discutidos outros assuntos refe-rentes ao aprimoramento do sistema.

Foto

: D

ivul

gaçã

o

SilasSantiagodurante

visita à sededa Fenacon

LEI GERAL

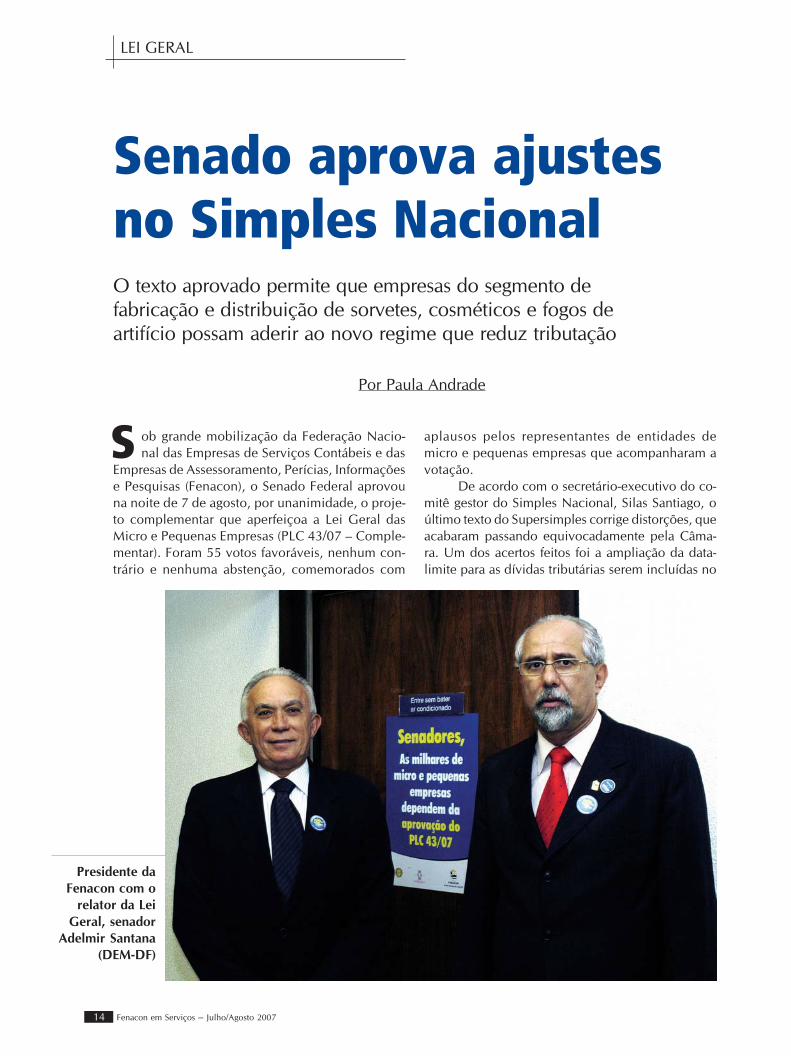

Fenacon em Serviços – Julho/Agosto 200714

ob grande mobilização da Federação Nacio-nal das Empresas de Serviços Contábeis e das

Empresas de Assessoramento, Perícias, Informaçõese Pesquisas (Fenacon), o Senado Federal aprovouna noite de 7 de agosto, por unanimidade, o proje-to complementar que aperfeiçoa a Lei Geral dasMicro e Pequenas Empresas (PLC 43/07 – Comple-mentar). Foram 55 votos favoráveis, nenhum con-trário e nenhuma abstenção, comemorados com

S

Senado aprova ajustesno Simples NacionalO texto aprovado permite que empresas do segmento defabricação e distribuição de sorvetes, cosméticos e fogos deartifício possam aderir ao novo regime que reduz tributação

aplausos pelos representantes de entidades demicro e pequenas empresas que acompanharam avotação.

De acordo com o secretário-executivo do co-mitê gestor do Simples Nacional, Silas Santiago, oúltimo texto do Supersimples corrige distorções, queacabaram passando equivocadamente pela Câma-ra. Um dos acertos feitos foi a ampliação da data-limite para as dívidas tributárias serem incluídas no

Por Paula Andrade

Presidente daFenacon com o

relator da LeiGeral, senador

Adelmir Santana(DEM-DF)

Fenacon em Serviços – Julho/Agosto 2007 15

LEI GERAL

programa de refinanciamento. “Para poder optar peloSupersimples, as empresas precisam ‘zerar’ suas dí-vidas tributárias. O problema é que a Lei Geral in-cluía apenas os débitos até janeiro de 2006. O novotexto amplia o prazo para até 31 de maio deste ano.Além disso, as dívidas poderão ser renegociadas ematé 120 meses”, explicou.

Outra mudança foi a inclusão de empresas decosméticos, sorvetes e fogos de artifício noSupersimples. Também conseguiram vantagens ossetores de turismo de pequenos hotéis e pousadas,cabeleireiros e barbeiros, chaveiros e pequenos con-sertos. A nova lei cria ainda um sistema nacional degarantia de crédito, que poderá ser feito em associa-ções de micro e pequenas empresas, assim como ascooperativas de crédito.

“A aprovação das alterações do Supersimplesé um alívio para os 1,5 milhão de micro e pequenosempresários que agora podem aderir ao novo siste-ma. Isso vai representar uma revolução na econo-mia nacional, com redução de até 70% da cargatributária”, disse o relator da matéria no Senado,Adelmir Santana (DEM-DF), após a aprovação doprojeto de lei.

Durante a votação do projeto, a senadora Lú-cia Vânia (PSDB-GO) lamentou a não-inclusão das

ValdirPietrobondiscute como líder dosDemocratas,senador JoséAgripino, aaprovaçãoda Lei Geral

pequenas e médias empresas da área da saúde nobenefício. “Muitas empresas ficaram de fora, mas asaúde é um direito de todos e as prestadoras desseserviço merecem um tratamento diferenciado”,enfatizou.

Do outro lado, o senador Artur Virgílio (PSDB-AM) ponderou que “tudo que desejamos é que a Leiseja aprovada o quanto antes. Se fizermos novas al-terações, ela demorará a entrar em vigor. Nossa preo-cupação é com o prazo para inscrição”, destacou.Estamos votando a favor do emprego e da tecnologia.Tudo que desejamos é que o pequeno empresáriose torne médio, o médio se torne grande, e o grandese torne mega”, disse Virgílio.

Ao defender a votação do projeto de lei na Tri-buna, o senador Osmar Dias (PDT-PR) citou aFenacon e o documento elaborado pela entidadepedindo aprovação do projeto. Durante todo o pro-cesso de votação do PL, a Fenacon mobilizou ossenadores e utilizou extenso material publicitário,como front lights, cartazes, adesivos e faixas, paradestacar a necessidade da aprovação do projeto.Além da distribuição de adesivos, a entidade tam-bém fixou cartazes nos gabinetes e faixas em frenteao Congresso Nacional.

LEI GERAL

Fenacon em Serviços – Julho/Agosto 200716

De acordo com o presidente da Fenacon, ValdirPietrobon, o próximo passo será lutar pelo aperfeiçoa-mento da Lei. “Vamos buscar o que ainda não con-seguimos para beneficiar os segmentos que repre-sentamos”, disse.

Pietrobon explicou que uma das alterações quea entidade vai requerer é que as empresas contábeispassem do Anexo V para o Anexo III. Os Anexos IVe V são mais onerosos e com cobrança à parte doINSS sobre a folha de pagamento. Já o Anexo IIIpossui alíquotas tributárias mais baixas. ”Vamosentrar com um projeto de lei, por intermédio de al-gum deputado”. Pietrobon adianta que a propostajá tem o apoio do deputado Luiz Carlos Hauly (PSDB-PR), um dos principais defensores da Lei Geral noCongresso.

Outra mudança que a Fenacon defenderá é ainclusão de qualquer segmento na Lei Geral, inde-pendentemente do ramo de atuação da empresa. “Oque deve prevalecer é o tamanho, e não o segmen-to em que a empresa atua”, destacou.

De acordo o Instituto Brasileiro de Planejamen-to Tributário (IBPT), caso as alterações não fossemfeitas, cerca de 38% das micro e pequenas empre-sas do setor de serviços não teriam vantagem algu-ma com a migração para o Supersimples. Estudo doIBPT mostra, ainda, que 280 mil, dos 730 milprestadores de serviços enquadrados no antigo sis-tema, teriam a carga de impostos elevada.

VetosPara garantir a aprovação da Lei Geral no Se-

nado, o governo federal assumiu o compromisso devetar dois pontos da proposta. Um deles trata daimpossibilidade da cobrança do Imposto sobre Cir-culação de Mercadorias e Serviços (ICMS) nas divi-sas estaduais. O outro tema diz respeito à inclusãodo setor de transporte interestadual e intermunicipalde passageiros no Supersimples. O acordo foi ne-cessário porque, se o texto fosse alterado, teria queretornar à Câmara dos Deputados, o que atrasariaainda mais a apreciação da matéria.

Com os vetos, o problema da cobrança do

ICMS nas divisas estaduais, o que leva muitas vezesà bitributação, deve ser analisado pelo ConselhoNacional de Política Fazendária (Confaz) ainda nes-te ano. Já o segmento de transporte intermunicipale interestadual, na avaliação dos senadores, seriaprejudicado com a inclusão no novo sistema unifi-cado de tributação, por isso acabou ficando de fora.“Os senadores decidiram votar a proposta com ocompromisso de veto desses pontos pelo governo”,disse o secretário-executivo do Comitê Gestor doSimples Nacional, Silas Santiago.

Prazo para adesãoCom as alterações, a Receita Federal prorro-

gou, pela segunda vez, para até 20 de agosto, o pra-zo para as micro e pequenas empresas aderirem aoSupersimples. Também foram prorrogadas as datasfinais para a adesão ao parcelamento especial dedébitos tributários, e para que estados e municípiosdefinam as alíquotas do ICMS e do ISS (Imposto so-bre Serviços).

A decisão foi tomada para que os segmentos queforam incluídos pelo Congresso Nacional na Lei Geraldas Micro e Pequenas Empresas tivessem tempo paraaderir ao novo regime tributário, que começou a vigo-rar em julho, e, principalmente, pudessem participardo parcelamento especial em até 120 meses.

Essa é a segunda vez que o prazo para a ade-são ao Supersimples é prorrogado. A data final, queoriginalmente era 31 de julho, foi remarcada para15 de agosto.

A resolução que definiu a prorrogação tambémalterou a data do vencimento da DAS (Documentode Arrecadação do Simples Nacional) referente aomês de julho. O prazo final para o pagamento foiprorrogado para o dia 31 de agosto. Na mesma datavence o prazo para o pedido de cancelamento deopção pelo Supersimples.

Quem pode participarPara fazer parte do Supersimples, a empresa pre-

cisa faturar até R$ 2,4 milhões por ano e não ter débitoscom a União, estados e municípios. Por essa razão, aReceita criou um parcelamento especial para que essasempresas possam quitar os seus débitos federais em até120 meses, com parcela mínima de R$ 100.

Esse sistema simplificado é composto por seistributos federais (IR, IPI, CSLL, PIS, Cofins e contri-buição previdenciária), um estadual (ICMS) e outromunicipal (ISS). As alíquotas variam de 4% a17,42%. O Simples antigo englobava apenas impos-tos e contribuições da União.

O próximo passo da Fenaconserá lutar pelo aperfeiçoamentoda Lei Geral para beneficiar ossegmentos representados

Fenacon em Serviços – Julho/Agosto 200718

TREINAMENTO

ara divulgar o conteúdo da Lei Geral no País,já foi treinada mais da metade do total de em-

presários contábeis previsto no convênio firmadoentre os Sistemas Fenacon/Sescons e Sescaps e oSebrae. Até o dia 5 de agosto, o Convênio, oficia-lizado em março deste ano, administrou 514 cur-sos a mais de 20 mil multiplicadores. A meta parao final de 2007, quando termina a terceira e últimafase dessa parceria, é capacitar 30 mil empresáriose 5 mil integrantes de entidades parceiras do Sebrae.

P

Convênio Sebrae/Fenaconultrapassa expectativaO número de municípios brasileiros previsto para sediar ostreinamentos dos multiplicadores da Lei Geral dobrou empouco mais de dois meses após a assinatura do documento

O saldo positivo alcançado em curto prazosurpreendeu até mesmo o assessor jurídico daFenacon, Josué Tobias. “A procura por esse treina-mento está muito grande. Diversos sindicatos emtodo o País solicitaram capacitação extra”, revelaTobias, que está à frente do Convênio desde a suacriação. Segundo o assessor, para cada sindicato,há uma meta específica de treinamento. “O Sescon-PI, por exemplo, solicitou dois treinamentos, alémdos nove que já estavam previstos para a região.

Por sua vez, o Sescon-RN pediu seis,fora os 14 que estavam definidos”.

Em princípio, previa-se que o pro-jeto atenderia a 151 cidades. Decorri-dos, porém, dois meses da assinaturado Convênio, essa projeção dobrou.De acordo com a consultora da Uni-dade de Políticas Públicas do Sebrae egestora do Convênio, Helena Rego,atualmente está previsto o treinamen-to de multiplicadores em 371 municí-pios espalhados pelo País. “O Sebraeestá muito animado com os resultados;o Convênio tem apresentado grandesavanços e, por isso, superado nossasexpectativas”, comemora.

O visível interesse dos sindicatospor treinamento é bastante significati-vo, pois é prova do reconhecimento dosbenefícios que a atuação dosmultiplicadores traz às empresascontábeis. “Os contabilistas são a portade entrada de todas as organizações.

Por Larissa Ortale

Josué Tobias,assessor

jurídico daFenacon

Foto

s: D

ivul

gaçã

o

Fenacon em Serviços – Julho/Agosto 2007 19

TREINAMENTO

A partir deles, outros empresários poderão absor-ver, além do conteúdo, as principais vantagens daLei Geral”, explica Josué Tobias. A gestora do Con-vênio no Sebrae concorda com Tobias: “eles são osgrandes parceiros das empresas e precisam estar bempróximos e familiarizados com a Lei Geral. Afinal,os contabilistas têm a grande responsabilidade defazer com que ela seja cumprida”.

Desde já, avalia-se que os benefícios conferi-dos a um grupo de empresários brasileiros pela LeiGeral da Micro e Pequena Empresa devam até mes-mo superar os primeiros efeitos da reforma tributá-ria no País. O principal benefício será, com certeza,a unificação do regime tributário para aquele setor.Além disso, muitas vantagens vão simplificar a vidados seus beneficiários – os micro e pequenos nego-ciantes –, como a rapidez de registro de inscrição ede baixa de empresas, a facilitação do ato decontratação pública, o estímulo ao crédito, a capita-lização e a inovação tecnológica.

Não se têm medido esforços para garantir, a todosos empresários interessados, uma perfeita familiarizaçãocom o conteúdo da Lei. Para tal, desde o lançamentodo Convênio Sebrae/Fenacon, foi disponibilizada, nosite do Sebrae (www.leigeral.com.br), a comunida-de virtual “Rede de Multiplicadores da Lei Geral”.Nesse espaço virtual, pequenos e micro empresá-rios têm acesso a informações e poderão tirar dúvi-das sobre o conteúdo e as vantagens oferecidas pelo

código. Para completar, também ficará disponívelum serviço virtual, operado pelos multiplicadores ca-pacitados pelo Sebrae, os quais darão pronta respos-ta às perguntas até 48 horas depois de formuladas.

Sobre a LeiA Lei Geral da Micro e Pequena Empresa foi

sancionada em dezembro de 2006 pelo presidenteda República, Luiz Inácio Lula da Silva. Ela consistenum conjunto de normas que determinam um trata-mento diferenciado, simplificado e favorecido aospequenos empresários brasileiros. Com efeito, vaificar mais simples pagar impostos, obter crédito, teracesso à tecnologia, exportar, vender para o gover-no e inscrever-se no mercado formal. Com menosburocracia e mais oportunidades, os micro e peque-nos empresários aumentarão sua renda e poderão,conseqüentemente, gerar mais empregos.

Dados do arquivo do Sebrae comprovam a ele-vada capacidade de geração de empregos no se-tor. Entre 1995 e 2000, 96% dos novos empregosforam criados em empresas com até cem funcioná-rios. O saldo positivo entre contratações e exone-rações foi de mais de 1,4 milhão de novos postosde trabalho, indicando um crescimento de 26% noperíodo. Em contrapartida, nas grandes empresas,esse saldo foi inferior a 30 mil novos empregos, ouseja, houve um crescimento de apenas 0,3%.

Foto

s: D

ivul

gaçã

o

Treinamento de instrutores da Lei Geral

CAPA

Fenacon em Serviços – Julho/Agosto 200720

Fenacon temnova diretoria

Novosdiretores da

Fenacon

Foto

s: D

ivul

gaçã

o

Fenacon em Serviços – Julho/Agosto 2007 21

CAPA

Mais de 600 convidados prestigiaram a cerimônia de posse dos novosdiretores, realizada em Curitiba. O novo presidente da entidade é oparanaense Valdir Pietrobon, que recebeu o cargo de Carlos Castro

importância do setor de serviços e do profissio-nal de contabilidade para o desenvolvimento

do País, a implementação da Lei Geral das Micro ePequenas Empresas e a necessidade de uma refor-ma tributária urgente: esses foram os temas que

nortearam, em 20 de julho, os discursos de posseda nova diretoria da Fenacon, no salão nobre doSanta Mônica Clube de Campo, em Curitiba.

A solenidade foi prestigiada pela presença decerca de 600 pessoas, entre lideranças políticas eempresariais de vários estados, representantes dosSescons, dos Sescaps, do governo federal, do esta-do do Paraná e da prefeitura de Curitiba.

Ao transferir oficialmente a presidência aoempresário Valdir Pietrobon – eleito em 17 de maio –,o ex-presidente da Fenacon, Carlos José de LimaCastro, recordou seu empenho, durante sua gestão,na defesa da Fenacon e das empresas de serviços.“Foram 40 reuniões de diretoria, 250 vôos pelosestados brasileiros e 187 representações, das quais175 oficiais, em defesa do setor de serviços”. O ex-presidente destacou ainda o fortalecimento daFenacon, principalmente nos últimos três anos, oca-sião em que passou a ser reconhecida e respeitadanos ambientes político e empresarial. “Em nome daCamélia Curado, gerente-administrativo da Fenacon,quero agradecer a dedicação e o empenho de todosos funcionários que zelaram pela nossa entidade.Deixo o cargo em paz e muito orgulhoso de ter pre-sidido a maior entidade de organizações contábeisdo Brasil”, frisou. Ao término do discurso, CarlosCastro recebeu da equipe da Fenacon uma placafeita em sua homenagem, que lhe foi entregue pelopresidente eleito, Valdir Pietrobon.

Argumentar, resistir e convencerNo discurso de posse, Valdir Pietrobon disse

estar orgulhoso de presidir uma entidade que repre-senta mais de 400 mil empresas do setor de serviçose assessoramento. Afirmou que, ao contrário do quereza o ditado “boa romaria faz quem em sua casafica em paz”, valeu a pena sair, sonhar, conquistarespaços e dedicar-se a causas coletivas. “Esse é umbom conselho. Mas desobediente que sou, não fi-

Por Adilson Faxina

A

CAPA

Fenacon em Serviços – Julho/Agosto 200722

quei em casa. E o resultado está aqui, hoje. Sinto-me muito honrado por ocupar a presidência daFenacon. Tenho consciência de que minha respon-sabilidade é grande, mas me sinto preparado paraassumir essa tarefa”, ressaltou.

Valdir declarou, em seu pronunciamento, quesua principal meta é fazer que a Fenacon seja reco-nhecida pela sociedade, e ouvida e respeitada pelaclasse política. “Fomos a Brasília argumentar, resis-tir e convencer, e, hoje, a Lei Geral é uma realida-de. Agora, estamos quase em paz. Só não estamosporque queremos aperfeiçoar ainda mais esta lei”,acrescentou Pietrobon, referindo-se a uma das últi-mas conquistas da Fenacon: a Lei Geral da Micro ePequena Empresa. Segundo o novo presidente, trêsdeputados respondem pela gestação da lei: LuizCarlos Hauly (PSDB-PR), José Pimentel (PT-CE) eCarlos Melles (DEM-MG).

HomenagensValdir Pietrobon foi homenageado por diversas

entidades paranaenses, destacando-se o SESCAP-PR, aFederação dos Contabilistas do Paraná (Fecopar) e aempresa EBS Sistemas. O presidente do SESCAP-PR,Mário Elmir Berti, entregou-lhe uma placa em acrílico,com os dizeres: “Valdir Pietrobon é o SESCAP-PR naFenacon”, fazendo, com essas palavras, alusão ao for-te envolvimento entre o presidente e o Sindicato, quepresidiu por quatro anos, em Curitiba. Berti chamou aatenção sobre a importância do cargo assumido porPietrobon, para a devida valorização profissional dosempresários de serviços, atentando ainda para o fatode ser aquela a primeira vez que um paranaense ocu-pava a presidência da Fenacon.

Composição da MesaCompuseram a mesa principal da solenidade:

- o diretor do Departamento Nacional de Registrodo Comércio, Luiz Fernando Antônio;

- o senador Álvaro Dias;- o vice-governador do Paraná, Orlando Pessuti;- o secretário de Finanças de Curitiba, Luiz Eduardo

Sebastiani;- o presidente do Sescap-PR, Mário Elmir Berti;- o diretor-superintendente do Sebrae-PR, Hélio

Cadore;- o gerente da Unidade de Políticas Públicas do

Sebrae nacional, Bruno Quick;- o presidente da Federação dos Contabilistas do

Paraná, Antônio Carlos Doro;

- o vice-presidente da Federação do Comércio doEstado do Paraná, Ari Faria Bittencourt;

- o diretor do Conselho Federal de Contabilidade,Juarez Domigues Carneiro;

- o presidente da Federação das Associações Comer-ciais, Industriais e Agrícolas do Estado do Paraná,Ardisson Nain Ackel;

- o presidente da Junta Comercial do Paraná, JúlioMaito Filho;

- o diretor do Banco do Brasil, José Carlos Soares;- o ex-presidente da Fenacon, Carlos José de Lima

Castro; e- o atual presidente da Fenacon, Valdir Pietrobon.

Mesa principal da cerimôniade posse da nova diretoria

Foto

s: D

ivul

gaçã

o

Fenacon em Serviços – Julho/Agosto 2007 23

CAPA

Valdir Pietrobon (à direita),ao entregar placa de homenagemao ex-presidente da Fenacon,Carlos José de Lima Castro

Projetos

Presidente quer aproximar Fenacon da sociedadeO presidente Pietrobon pretende promover

maior aproximação entre a Fenacon e a sociedade.“Eu quero mostrar quem é a Fenacon para os asso-ciados e para a sociedade. Temos um peso fantás-tico na economia nacional, que poucos conhecem.Então, vamos mostrar quem somos, o que preten-demos e o que podemos fazer pelos empresáriosde serviços e para o Brasil”. Garantiu também man-ter sua posição diante das ações do governo fede-ral: “Vamos bater sempre que necessário. Mas te-mos que criticar dando sugestões, com inteligên-cia, para que se busquem soluções. Um exemplo éa Lei Geral, que ajudamos a construir. Enquantonão houver os ajustes necessários nessa legislação,não vamos descansar”.

Pietrobon assegurou que os projetos em anda-mento serão mantidos e que intensificará a partici-pação da Fenacon na discussão de temas importan-tes para o desenvolvimento do País, com ênfase naregulamentação da Lei Geral das Micro e PequenasEmpresas e na reforma tributária. “Essa tarefa políti-ca será executada por mim mesmo. Não pretendodelegá-la a ninguém. Farei o que venho fazendo nosúltimos três anos, que é o corpo-a-corpo com depu-tados e senadores em Brasília”, disse.

Dando continuidade a seu discurso,Pietrobon informou que, entre os projetos que pre-tende executar na presidência da entidade, estãoo reforço da parceria com o Sebrae – a exemplodo que vem sendo feito para divulgar a Lei Geralpor todo o Brasil – e a expansão da CertificaçãoDigital, iniciada em 2006, em todo o SistemaFenacon.

CAPA

Fenacon em Serviços – Julho/Agosto 200724

SebraeA intenção do presidente em ampliar a parce-

ria com o Sebrae encontrou reciprocidade em Bru-no Quick, gerente da Unidade de Políticas Públicasdo Sebrae nacional. Este último confirmou a con-vergência de interesses entre o Sebrae e o sistemaFenacon, no que tange ao importante setor contábil.“A partir da franqueza do Carlos Castro, que abriuas portas para a parceria, e da persistência e da de-terminação de Valdir Pietrobon, nós conseguimosmais que uma parceria: uma aliança entre as duasentidades. Agora, temos o desafio de desenvolver osetor composto por micro e pequenas empresas, queseguramente vai mudar o Brasil para muito melhor”,ressaltou Quick.

SenadoPietrobon pede urgência nos ajustes da Lei Geral

Em ofício entregue ao senador Álvaro Dias, opresidente pede adiamento do prazo de adesão dasempresas ao Simples Nacional

“Quero mostrar quem é aFenacon e o que podemosfazer pelas empresas e peloBrasil” Valdir Pietrobon

O primeiro ato de representação política deValdir Pietrobon foi realizado, propositadamen-te, durante a cerimônia de sua posse na presidên-cia da Fenacon. Ao término do discurso, ele en-tregou ao senador Álvaro Dias (PSDB-PR) um ofí-cio a ser encaminhado ao presidente Luiz InácioLula da Silva, no qual solicitava urgência nos ajus-tes da Lei Geral, bem como o adiamento do pra-zo de adesão ao Simples Nacional, que expiraem 20 de agosto.

Na proposição entregue ao senador, a Fenaconrequeria a votação do Projeto de Lei da Câmara dosDeputados (PLC 43/07) que altera a Lei Complemen-tar nº 123/2006, o qual visa corrigir as distorções daLei Geral. O pedido foi atendido, e a matéria, sanci-onada no dia 14 de agosto. Segundo o ofício, daforma como se apresenta atualmente a Lei Geral,cerca de 1,5 milhão de empresas estariam impedi-das de aderir ao Simples Nacional. A entidade pro-pôs, então, a prorrogação do prazo de adesão até31 de dezembro de 2007, para que as empresas ti-vessem tempo de migrar para o Supersimples. Parajustificar o pedido de prorrogação, Pietrobon ale-gou as diversas falhas observadas nos cadastros es-taduais e municipais e as pendências tributárias que,na maioria dos casos, sequer tinham sido notifica-das ao empresariado. Por essa disposição em contri-buir com o setor, Pietrobon foi aplaudido pelos maisde 600 convidados – a maioria empresários do ser-viço contábil.

ValdirPietrobon

entregaplaca de

homenagemao ex-

presidenteda Fenacon,Carlos José

de LimaCastro

Foto

s: D

ivul

gaçã

o

Fenacon em Serviços – Julho/Agosto 2007 25

GESTÃO

elegar tarefas é uma atividade costumeira emqualquer empresa, mas esse ato não consiste

apenas em atribuir a outrem determinadas funçõese deveres. Delegar é uma ferramenta de gestão queexige certos atributos por parte da pessoa que rece-be a delegação. Ademais, a delegação deve funcio-nar como uma grande aliada da organização. Se-gundo o doutor em Sociologia Antônio Flávio Tes-ta, em tese, delegar tarefas não traz desvantagemnenhuma ao gestor, ao subordinado ou à empresa.Pelo contrário, os envolvidos na organização só têma ganhar. “Ao delegar, sobra mais tempo para ogestor planejar e dividir o trabalho, e colocar emprática toda a sua criatividade”, ensina Testa, pro-fessor em MBAs de Estratégia Empresarial,Marketing e Gestão de Pessoas da Fundação Getú-lio Vargas (FGV). “Dessa forma, cada área assumesuas próprias atividades, há um maior comprome-timento da equipe e otimização do tempo de tra-balho”, completa.

D

Nas empresas, a palavrade ordem é descentralizarEspecialistas afirmam que delegar tarefas contribui para aumentara eficiência e a produtividade das empresas. Quem delega passa adispor de mais tempo para planejar e colocar em prática a criatividade

Por Larissa Ortale

Antônio Flávio Testa:doutor em Sociologia eprofessor de Estratégia

Empresarial, Marketing eGestão de Pessoas.

Foto

s: D

ivul

gaçã

o

GESTÃO

Fenacon em Serviços – Julho/Agosto 200726

O consultor em gestão do conhecimento SauloFigueiredo concorda que, em princípio, o ato dedelegar é compensador. Alerta, porém, que a dele-gação malfeita é o primeiro passo para gerar umagrande crise na organização. “Delegar incorretamen-te gera conseqüências graves à empresa, como per-da de clientes, retrabalho, projetos sem qualidade,ou seja, uma sucessão de fracassos”, afirma. “O ris-co aumenta com o grau de incompetência”, explicao autor do livro Gestão do Conhecimento - Estraté-

gia Competitivas para a Criação e Mobilização do

Conhecimento na Empresa.

Engana-se quem acredita no fim da responsabi-lidade do gestor ao transferir encargos ao subordina-do. “Quando você delega, não se exime da respon-sabilidade”, reforça o consultor em processos demudança, treinamentos comportamentais e desenvol-vimento de habilidades e atitudes gerenciais LuizCarlessi. “O gestor tem de ter a sensibilidade de per-

Saulo Figueiredo,consultor em gestãodo conhecimento

ceber pessoas maduras, pessoal e profissionalmente,em sua equipe para assumir novas tarefas. Dar apoioe cuidar para que o escolhido desempenhe bem anova função também são papéis dele”, ratifica.

DescentralizaçãoO ato de delegar nem sempre se processa fa-

cilmente. Segundo Carlessi, não é fácil abdicar dopoder. Quem delega pode sentir-se ameaçado deperder espaço no mercado, ao compartilhar infor-mações com um subordinado. Testa vai além, aoatribuir essa dificuldade à cultura administrativa doBrasil. “Aqui, o assédio moral é muito grande. Mui-tas vezes, vemos pessoas promovidas porque sãoamigos do chefe, e não porque são competentes paradesempenhar a função”, exemplifica. “Aí deve en-trar um termo essencial na delegação, que é aimpessoalidade”.

Se o processo de delegação for emperrado, vaiinibir uma atribuição muito importante do gestor,que é a de formar sucessores. “E isso significa com-partilhar poder”, lembra o consultor Luiz Carlessi.As novidades no universo da administração obrigamas organizações a encarar a descentralização de po-der como uma tendência natural. Isso não significaque o gestor, mesmo delegando, não deva estar aten-to a todo o processo, pois estar acima hierarquica-mente pressupõe abrangência de serviços relacio-nados, principalmente, ao campo da idéia, dacriatividade e dos relacionamentos. “Gestorescentralizadores não são bem-vindos e isso é um gran-de problema na Era do Conhecimento”, declaraSaulo Figueiredo.

As empresas estão caminhando para o que osespecialistas em Administração chamam deempowerment. O termo em inglês, traduzido para“apoderamento” em português, está cada vez mais visí-vel nas organizações brasileiras. O apoderamento con-siste numa abordagem de trabalho voltada à delegaçãode poder de decisão, de autonomia e de envolvimentodos empregados com os interesses da administração dasempresas. O desenvolvimento do empoderamento émedido por meio do processo evolutivo em determinados

Foto

s: D

ivul

gaçã

o

Fenacon em Serviços – Julho/Agosto 2007 27

GESTÃO

setores da organização, como a área de gestão, das con-figurações organizacionais, das estratégias competitivas,da gestão de recursos humanos e da qualidade.

Para que as organizações incorporem esse con-ceito, é preciso que todos os seus componentes es-tejam preparados, cada um em sua função. Segun-do o consultor Saulo Figueiredo, encontrar a me-lhor pessoa para realizar determinado trabalho é alei que rege a delegação. “Os cuidados são grandes.Muitas vezes, a empresa perde um bom técnico eganha um péssimo gerente”, exemplifica.

O exercício da delegação nem sempre é bemmensurado por empresários, que acabam por con-fundir o simples ato de atribuir tarefas com outromuito mais complexo, que é o de delegar responsa-bilidades. “As pessoas sempre pensam em delega-ção como algo pontual e em curto prazo. Isso é umatarefa”, explica Saulo. “Delegar é muito mais queisso. Você delega a alguém o poder de demitir su-bordinados, de comprar em nome da empresa, ouseja, dá a ele certa independência de gestão”.

Linha do TempoConhecer detalhadamente cada função é co-

nhecer uma atividade em toda a sua dimensão. Esseé um juízo de Antônio Flávio Testa, professor daFundação Getúlio Vargas (FGV). Ele enxerga, nadelegação de tarefas, uma aparente transição na for-ma de produção e na economia. “A economia não émais baseada na mão-de-obra, mas sim na área deserviços, das idéias, do relacionamento”, explica.Essa transição teve início com o americano FrederickTaylor, o pai da Administração Científica. No sécu-lo XX, Taylor organizou toda a linha de produçãofabril. Inseriu também a supervisão funcional, esta-belecendo que todas as fases de um trabalho deve-riam ser acompanhadas por um gestor, a quem in-cumbiria o dever de verificar se as operações esta-riam sendo desenvolvidas em conformidade com asinstruções programadas. A estratégia, mal sabia aque-le pensador, era o primeiro passo para a estruturadas atuais organizações.

Fenacon em Serviços – Julho/Agosto 200728

PARCERIA

Banco do Brasil, representado por seu diretorde Micro e Pequenas Empresas, José Carlos Soa-

res, e a Federação Nacional das Empresas de Servi-ços Contábeis e das Empresas de Assessoramento, Pe-rícias, Informações e Pesquisa (Fenacon), representa-da pelo seu presidente recém-empossado, ValdirPietrobon, assinaram, em 20 de julho deste ano, pro-tocolo de intenções para consolidar a parceria entreas instituições e aprimorar a prestação de serviços àsempresas contábeis associadas à Fenacon.

Firmado durante evento de posse da nova di-retoria da Fenacon, o protocolo prevê a assinaturade convênios de cooperação mútua, que estabele-

Fenacon e BB firmamprotocolo de intençõesDocumento vai facilitar acesso a produtos e serviçosdo Banco do Brasil em condições diferenciadas.Medida vai favorecer empresas contábeis

cem a oferta – com tratamento especial a esse seg-mento – de diversos serviços bancários às empresasassociadas à Fenacon, tais como linhas de créditocom taxas diferenciadas, remuneração por presta-ção de serviços como correspondentes no País eviabilização do registro de pagamentos pelos conta-dores, por meio do Gerenciador Financeiro do Ban-co do Brasil. Além disso, os empresários contábeise seus funcionários terão acesso a produtos e servi-ços do BB em condições diferenciadas.

O associado disporá, entre as linhas de créditodisponíveis, de um cartão BNDES de financiamentoda compra de bens e equipamentos, cujos prazos va-riam de 12 a 36 meses, com taxa de juros de 1% aomês (taxa vigente em agosto). Também terá acesso alinhas de crédito para capital de giro, como o BB GiroDécimo Terceiro Salário e o BB Giro Empresa Flex.

Os serviços oferecidos abrangem o Pagamen-to Eletrônico de Salários, que permite atribuir os cré-ditos aos funcionários em tempo real, dispensandoa troca de arquivos, sem transporte e manuseio devalores, e o Gerenciador Financeiro. Por meio des-se Gerenciador (canal de auto-atendimento a pes-soa jurídica, pela internet), o empresário contábilpoderá registrar o pagamento de títulos, convêniose tributos, entre outros, em nome dos seus clientes,alcançando, assim, mais agilidade e comodidade naprestação de serviços. O convênio prevê a remune-ração pelas transações efetuadas.

Aliando comodidade a segurança, o GerenciadorFinanceiro oferece, ademais, serviços e transações ban-cárias diretamente do computador do cliente, como: con-sultas a extratos e a saldos de contas correntes, a cheques

Da Redação

Diretor do Banco do Brasil, José Carlos Soares,presidente da Fenacon, Valdir Pietrobon,e diretor-financeiro da Fenacon, Paulo Bento

Foto

: Mon

on

ono

onon

o

O

Fenacon em Serviços – Julho/Agosto 2007 29

PARCERIA

e a investimentos; pagamentos de funcionários, fornece-dores, títulos e tributos; transferências entre contas; e ser-viço de Fluxo de Caixa, que permite visualizar e projetara situação do caixa em qualquer data, em relação aosnegócios com o BB e com outras instituições, auxilian-do, assim, no gerenciamento e na tomada de decisões.

Para os empresários contábeis e seus funcioná-rios, está previsto o desenvolvimento de um pacotede soluções para pessoa física, que consiste em con-dições especiais conferidas em cartão de crédito,produtos de seguridade, financiamento de veículos,empréstimos, consórcios, e outros.

O acordo prevê ainda que as empresascontábeis prestem serviços bancários por meio doscorrespondentes no País. O serviço abrange o re-cebimento de contas de todos os convênios manti-dos com o BB, como guias de tributos federais, es-taduais e municipais, contas de água, de luz e detelefone, e outros carnês, títulos de cobrança emi-tidos por outros bancos, pagamento de benefíciossociais e do INSS, além de transações de saque emconta corrente e/ou em poupança, e consulta desaldos e de extratos.

Para o diretor de Micro e Pequenas Empresasdo BB, José Carlos Soares, é necessário somar forçaspara descobrir meios de otimizar recursos, conheci-mentos e potencialidades. “A parceria entre o Bancodo Brasil e a Fenacon tem por objetivo fortalecer asmicro e pequenas empresas e criar condições quefacilitem o acesso dessas empresas ao crédito. Comisso, contribuiremos também para o desenvolvimen-to e o crescimento do País”, avalia José Carlos.

Atuação do BBPrestes a completar 200 anos, o Banco do Bra-

sil é líder em negócios com micro e pequenas em-presas. O volume de crédito oferecido ao segmen-to, que aumenta a cada ano, reflete a estratégia doBanco em focar ações nos pequenos empreendimen-tos. No primeiro semestre de 2007, o saldo contra-tado atingiu R$ 28,6 bilhões, com recursos libera-dos de R$ 21,3 bilhões. A diretoria de Micro e Pe-quenas Empresas, criada pelo BB em maio de 2004,é responsável por um mercado potencial de maisde 5 milhões de pequenos empreendimentos – dosquais 1,6 milhão é de clientes do Banco.* Com assessoria de imprensa do Banco do Brasil

Fenacon em Serviços – Julho/Agosto 200730

ARTIGO

As vantagens dacertificação digital

C ertificado Digital é um docu-mento eletrônico que identi-

fica pessoas e empresas no mundodigital, permitindo, por meio des-sa identificação, o acesso delas aserviços em ambiente eletrônico.O Certificado Digital traz váriosbenefícios ao usuário, como amplagarantia de:- Autenticidade (por identificar

quem executou a transação);- Integridade (por conferir invio-

labilidade ao conteúdo da tran-sação);

- Não-repúdio (por tornar irre-futável o ato do agente que a exe-cutou);

- Restrição de acesso a pessoas nãoautorizadas a efetuar transações,serviços e e-mail (por garantir osigilo da operação e a fidedigni-dade da documentação).

A Receita Federal do Brasil éa instituição do governo que maisestimula a utilização do Certifica-do Digital, ao disponibilizar aoscontribuintes, via internet, o Cen-tro de Atendimento ao Contribuinte. Por esse ins-trumento, faculta, a todos os consulentes, o acessoàs informações geradas pela Receita, tanto em rela-ção a tributação quanto a cadastro. Por meio desserecurso, é possível identificar pendências e as for-mas de regularização, dispensando, assim, o deslo-camento do interessado a repartição pública, comtudo de negativo que ela implica, como perda detempo, uso de serviços, ocupação de servidor.

Graças à internet, a burocracia para se obter

qualquer tipo de documento ficoumuito simplificada. A título deexemplo, compare-se o temponecessário para se obter uma cer-tidão negativa de débito, recorren-do ou não ao mundo digital. Pe-los meios tradicionais, pode-se le-var até dez dias, desde a data desua solicitação, para consegui-la.Pela internet, se não houver pen-dências impeditivas para sua emis-são, é possível, utilizando-se oCertificado Digital, obtê-la emminutos.

As vantagens oferecidas pelomundo digital – como rapidez ecomodidade – vêm se refletindonos hábitos de algumas institui-ções. Assim é com as operaçõescom o Siscomex, que atualmentesó são admitidas por intermédio dacertificação digital. A partir desteano, as empresas tributadas pelolucro real e/ou arbitrado tambémentraram pela porta do mundo di-gital, ao serem obrigadas a efetuara entrega da Declaração de Impos-

to de Renda Pessoa Jurídica (DIPJ) pela internet, uti-lizando o Certificado Digital, como forma de garan-tir o sigilo e a autenticidade das informaçõesfornecidas pelos contribuintes à Receita Federal.

O Certificado Digital não se presta apenas àsrelações entre contribuinte e Receita Federal. O Cer-tificado representa, também, um dado imprescindí-vel ao segmento notarial, por dar garantias reais atransmissões de dados e fidedignidade aos documen-tos gerados em cartórios, a exemplo do acesso, via

Maurício B. do Prado

Comodidade,segurançae rapidez sãoalgumas dasvantagensoferecidas pelomundo digital

Foto

s: W

eine

r C

arva

lho

Fenacon em Serviços – Julho/Agosto 2007 31

ARTIGO

internet, a Cartórios 24 horas para a obtenção de cer-tidões de nascimento, de casamento e de óbito, có-pias de escrituras públicas e de imóveis, contratosregistrados, registros de assentamento, entre outros.

As Juntas Comerciais brasileiras já adotaramprocedimento similar. Já neste ano, passaram a re-ceber o registro digital de livros contábeis, os quaispassam a ser encaminhados em mídia eletrônica (porCD ou DVD), com a garantia da assinatura digitaldo contador e do administrador.

A Administração Pública já experimenta osbenefícios da Certidão Digital. Com a aprovação doProjeto de Lei nº 7.709/2007, que altera a Lei nº8.666/1993, dando legalidade ao processo de lici-tação por pregão eletrônico, a Administração Públi-ca acompanha, definitivamente, os avanços dosmeios eletrônicos de comunicação. A facilidade e arapidez de acesso facultadas pela internetreconfiguraram os moldes da licitação, ao aumentaro universo de concorrentes e democratizar plena-mente a competitividade, além de promover o acessoimediato à informação e a participação ativa da so-ciedade no controle dos gastos públicos.

Há também o aspecto ético, que não podeser desprezado. Na utilização dos meios eletrô-nicos, é indispensável a transparência de condu-ta dos julgadores e a lealdade por parte dos lici-tantes. Não menos importante é a segurança e

confiabilidade das informações.Com efeito, o pregão eletrônico trouxe benefí-

cios inesperados. Todo licitante ganha o direito deacompanhar, em tempo real, a relação “julgador versus

licitante”, sendo vedado, por exemplo, manter comu-nicação particular, como uso do telefone durante asessão pública de licitação eletrônica. E, para garantira confiabilidade que o certame exige, nada maisconfiável que a utilização da certificação digital. Paratanto, o Ministério do Planejamento já está certifican-do mais de 10 mil servidores que atuam no setor decompras públicas, com o intuito de garantir segurançaaos atos realizados no Compranet, portal de comprasdo governo federal. Vale lembrar que metade das com-pras é feita hoje por pregão eletrônico.

O melhor proveito que os empresários podemfazer da certificação digital é, no entanto, segundoopinião do consultor em digitalização e certificaçãodigital André Lemos, a eliminação do papel, substi-tuído, com enorme margem de vantagens, peladigitalização dos documentos das empresas, em es-pecial os de ordem fiscal, que serão acompanhadosda devida autenticação por cartório digital.

Poupar papel representa poupar matas e flores-tas. Significa partilhar do zelo internacional pela pre-servação do planeta, pelo equilíbrio ecológico, em facede graves ameaças, como o aquecimento global e aextinção de várias espécies vegetais e animais.

Maurício Batista do Prado é contador, administrador de empresas, árbitro e mediador daCâmara de Arbitragem do Acre, instrutor e consultor do Sebrae, membro do GrupoBrasil de Empresas de Contabilidade e membro do Conselho Fiscal do Sescap-AC.

ESCRITURAÇÃO DIGITAL

Fenacon em Serviços – Julho/Agosto 200732

Escrituração Contábil Digital (ECD), projetoque modernizará a sistemática atual dos cum-

primentos das obrigações acessórias, está prestes aser homologada. A partir de setembro, o contribuin-te, até então obrigado a registrar as operaçõescontábeis em livros de papel, passará a emitir a es-crituração, como o Livro Diário e o Livro Razão, emarquivos magnéticos, que serão transmitidos ao Sis-tema Público de Escrituração Digital (SPED). A Jun-ta Comercial também poderá autenticar os documen-tos eletrônicos por meio do sistema. Os documen-tos só serão aceitos se referendados por assinaturadigital, estabelecida conforme os padrões da ICP-Brasil. Vale lembrar que a validade jurídica dessesdocumentos está assegurada pela Medida Provisó-ria n° 2.200-2/2001.

Uma das principais vantagens do novo siste-ma está na redução de custos administrativos e nasubstituição do papel. “O contribuinte tem obriga-ções com a Receita Federal, como a apresentaçãode declarações e a contribuição com alguns tribu-tos. Tudo isso gera custos à empresa”, lembra osupervisor-geral do SPED, Carlos Oda. “O SPED veiojustamente simplificar e racionalizar o cumprimen-to dessas obrigações”, explica.

Por sua vez, o vice-presidente da região Cen-tro-Oeste na Fenacon, Antonino Ferreira Neves,destaca que, além da desburocratização, o SPEDrepresenta avanços em outras esferas, como a

A

SPED reduzirácusto nas empresasA partir de setembro, Escrituração Contábil Digitalsimplificará o cumprimento das obrigações acessóriase facilitará a troca de informações entre os fiscos do País

Por Larissa Ortale

Foto

: D

ivul

gaçã

o

Carlos Oda,supervisor-geral do

SPED

ambiental, por conferir maior proteção ao meio am-biente, em virtude da economia que se faz de pa-pel. “O armazenamento de registros também nãoocupará tanto espaço físico”, completa, com proprie-dade, o representante do SPED na Fenacon. Quanto

Fenacon em Serviços – Julho/Agosto 2007 33

ESCRITURAÇÃO DIGITAL

aos benefícios conferidos ao fisco e aos contribuintes,Neves lembra que, “a partir do novo sistema, have-rá redução do Custo-Brasil e o aperfeiçoamento docombate à sonegação”.

Os benefícios não se esgotam por aí. O SPEDserá integrado aos municípios e aos estados brasi-leiros, o que facilitará a troca de informações entreos fiscos. Além disso, permitirá o cruzamento entreos dados contábeis e os fiscais, evitando redundân-cias e facilitando a vida do contribuinte, que ficaráliberado do ato de apresentar a mesma declaração àReceita do estado e ao governo federal, já que am-bos estarão interligados.

ObrigatoriedadeAté o final do ano, a Receita Federal estabele-

cerá norma de obrigatoriedade de emissão de docu-mentos contábeis por meio do SPED. A meta é que,a partir de 1º de janeiro de 2008, as pessoas jurídi-cas sujeitas a acompanhamento diferenciado e a tri-butação do imposto de renda com base no lucroreal estejam inseridas no processo. Além disso, embreve, a Receita Federal estabelecerá norma de apro-vação das especificações técnicas do leiaute da Es-crituração Contábil Digital.

Número surpreendenteA Escrituração Contábil Digital, ao lado dos

subprojetos Escrituração Fiscal Digital e Nota FiscalEletrônica – Ambiente Nacional, faz parte do SPED.Considerada um avanço na informatização da relaçãoentre fisco e contribuinte, a novidade foi tão bem acei-ta que motivou a criação de um hotsite específico nosítio da Receita Federal (www.receita.fazenda.gov.br/sped). Instituído pelo Decreto nº 6.022, de 22 de

janeiro de 2007, o Sistema Público de EscrituraçãoDigital, ainda em fase de transição, produzirá refle-xos positivos para toda a sociedade brasileira.

Os benefícios começam pela instituição daNota Fiscal Eletrônica. Desde que ela entrou emprodução, em setembro de 2006, já foi emitido,até 3 de agosto deste ano, mais de um milhão deNF-e. Apenas 19 empresas – a exemplo daPetrobras, da Gerdau e da Eurofarma – participa-ram do projeto-piloto. Neste ano, dando início àsegunda fase, a Secretaria de Fazenda do Estadode São Paulo autorizou mais 45 empresas a emitira NF-e. Até o momento, porém, apenas 15 passa-ram a fazê-lo. Segundo Carlos Oda, a falta de know-how contribui para a demora na troca dos proces-sos. “A empresa tem de adaptar sua infra-estruturade acordo com os requisitos exigidos pela NotaFiscal Eletrônica”, explica.

As organizações que já emitem NF-e vêm ex-perimentando grandes benefícios. Desde que aderi-ram ao novo sistema, elas têm obtido significativaredução de custos diretos na emissão desses docu-mentos e, o que é mais importante, conseguiramaprimorar seus processos operacionais, aperfeiçoaro relacionamento eletrônico com clientes e forne-cedores, além de se beneficiarem com a simplifica-ção de tarefas e a eliminação de erros.

Por enquanto, a adesão à NF-e é voluntária.Espera-se que, paulatinamente, as empresas venhama substituir a Nota Fiscal Nacional Tipo 1 (entre con-tribuintes) pela eletrônica. “Aos poucos, outros es-tados brasileiros, além de São Paulo, devem estabe-lecer um cronograma para que suas empresas pas-sem a emitir a Nota Fiscal Eletrônica”, espera, con-fiante, Oda. Por enquanto, alguns setores estão li-

berados dessa obrigação,como fabricantes, impor-tadores, distribuidores etransportadores de cigar-ros e combustíveis líqui-dos. A partir de abril de2008, no entanto, a ado-ção da NF-e se estenderá,obrigatoriamente, a todosos setores.

Site do SPED

Fenacon em Serviços – Julho/Agosto 200734

FENACON

O Projeto de Lei da Câmara (PLC) 115/2006,que cria a Rede Nacional para Simplificação do Re-gistro e da Legalização de Empresas e Negócios(Redesim), foi aprovado no dia 13 de agosto, pelaComissão de Assuntos Econômicos (CAE) do Sena-do Federal. A matéria segue para votação no Plená-rio da Casa.

O PLC prevê a integração de vários órgãosfederais, estaduais e municipais, por meio dainterligação, informatizada, de todos os processosde registro, inscrição, manutenção e baixa de em-presas. Essa medida traz dois benefícios: reduz, aomínimo, a documentação exigida e diminui o prazode abertura de uma empresa para menos de 15 dias.

Para o presidente da Fenacon, ValdirPietrobon, a aprovação do Redesim vai proporcio-

Redesim é aprovado na Comissão deAssuntos Econômicos do Senado

nar muitos benefícios à economia, principalmentepor simplificar a burocracia. “Muitos brasileiros de-sistem de abrir empresa por causa da demora. A re-dução de prazos e custos vai estimular a aberturade novos negócios”, comemorou Pietrobon.

Segundo o relator da matéria, senador SibáMachado (PT-AC), o projeto pretende sanar os prin-cipais entraves burocráticos impostos a empresáriose pessoas jurídicas. “O projeto vem ao encontro danecessidade da desburocratização para melhorar ofuncionamento das empresas e gerar mais empregose maior nível de renda”, afirmou o parlamentar.

A Fenacon acompanha de perto a tramitaçãodo Projeto, desde sua aprovação na Câmara, em2005, e vai continuar trabalhando para assegurar osmelhores benefícios para seus representados.

Presidente da Fenacon, Valdir Pietrobon, em audiênciano Congresso Nacional para debater o Redesim

Foto

s: D

ivul

gaçã

o

Fenacon em Serviços – Julho/Agosto 2007 35

REGIONAIS

Sescon-Mato Grosso do SulREGIÃO CENTRO-OESTE

O diretor-administrativo do Sescon-MS,Ruberlei Bulgarelli, deu início aos treinamentos dedisseminadores de informação sobre a Lei Geral daMicro e Pequena Empresa no Estado de Mato Gros-so do Sul.

Já foram realizados treinamentos em CampoGrande, Dourados e Coxim. Pelo cronograma detreinamentos, várias cidades serão atendidas nospróximos dias, como Corumbá, Três Lagoas, Naviraí/Nova Andradina, Chapadão do Sul, Paranaíba, Jar-dim, Mundo Novo e São Gabriel.

Com isso, a diretoria do Sescon-MS espera pro-

Multiplicador da Lei Geral inicia treinamentos

Turma de treinamento sobre a Lei Geral

porcionar uma melhor assessoria a seus clientes, auxi-liando-os nas tomadas de decisão sobre a escolha damelhor forma de tributação para suas empresas.

O presidente do Sescon-Goiás e do ConselhoRegional de Contabilidade (CRC/GO), contador Ed-son Cândido Pinto, recebeu, no dia 25 de julho, aComenda da Ordem ao Mérito Anhangüera, em re-conhecimento aos serviços prestados ao Estado deGoiás. A homenagem é direcionada a pessoas e au-toridades que se destacam em diversos segmentos.A solenidade aconteceu na Cidade de Goiás, quan-do também foram instalados os poderes do Estado.

“É uma honra muito grande receber aComenda. A homenagem demonstra o reconhe-cimento do Estado de Goiás à importância do CRC-GO, do Sescon-Goiás e do trabalho realizado à fren-te dessas entidades. Por tudo isso, divido com todaa classe contábil, conselheiros e diretores, cola-boradores do CRC e do Sescon-Goiás este mérito.

Sescon-Goiás

Presidente recebe Comenda Anhangüera

Presidente do Sescon-GOEdson Cândido Pinto