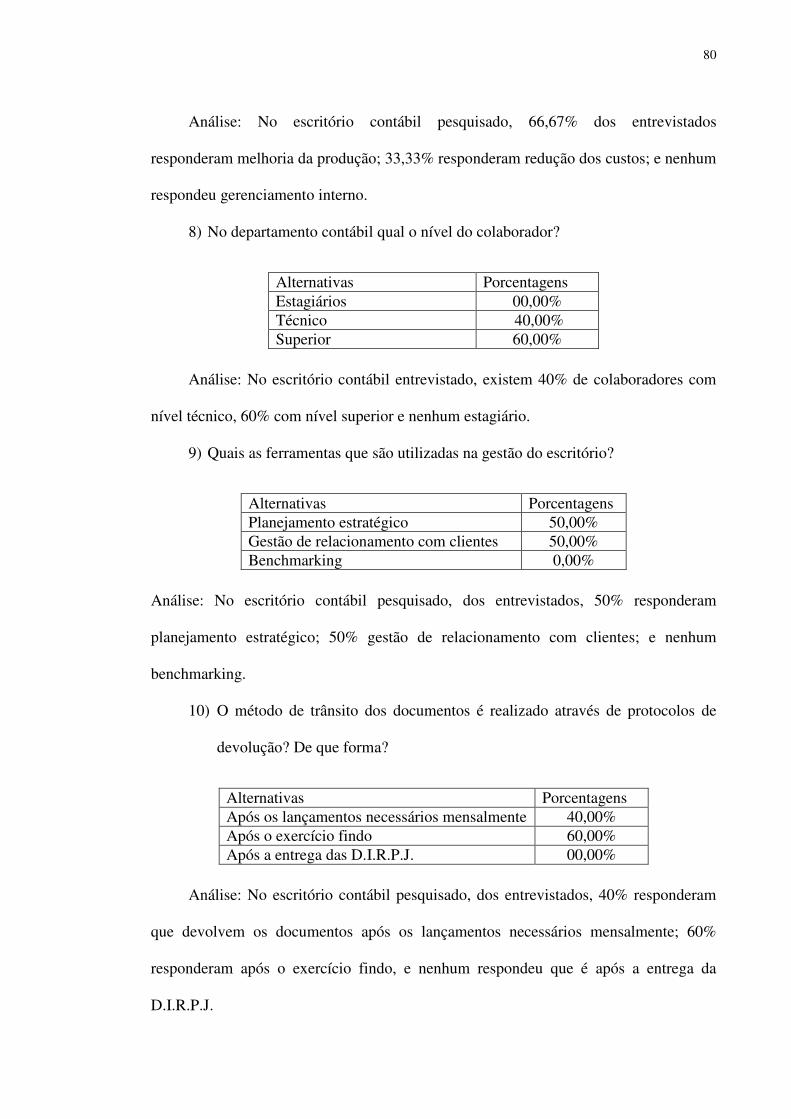

etec doutor renato cordeiro habilitação profissional técnica de nível ... · compreender o novo...

TRANSCRIPT

0

_____________________________________________________________________________________

Etec Doutor Renato Cordeiro

Habilitação Profissional Técnica de Nível Médio Técnico em Administração

ANNY CAROLYNE SANTOS RODRIGUES DE JESUS GISLENE DE FÁTIMA BINI

WESLLEY HENRIQUE VIEIRA LOPES FERNANDES

GESTÃO EFICIENTE EM UM ESCRITÓRIO DE CONTABILIDADE

BIRIGUI - SP 2011

1

ANNY CAROLYNE SANTOS RODRIGUES DE JESUS GISLENE DE FÁTIMA BINI

WESLLEY HENRIQUE VIEIRA LOPES FERNANDES

GESTÃO EFICIENTE EM UM ESCRITÓRIO DE CONTABILIDADE

Trabalho de Conclusão de Curso apresentado à Banca Examinadora da Etec Doutor Renato Cordeiro de Birigui - SP, Habilitação Profissional Técnica de Nível Médio Técnico em Administração sob a orientação do Prof. Alexandre Violin Garcia e Co-orientador Fernando Vieira de Sousa.

Birigui - SP 2011

2

FOLHA DE APROVAÇÃO:

ANNY CAROLYNE SANTOS RODRIGUES DE JESUS GISLENE DE FÁTIMA BINI

WESLLEY HENRIQUE VIEIRA LOPES FERNANDES

GESTÃO EFICIENTE EM UM ESCRITÓRIO DE CONTABILIDADE

Trabalho de Conclusão de Curso apresentado à Banca Examinadora da Etec Doutor Renato Cordeiro de Birigui - SP, Habilitação Profissional Técnica de Nível Médio Técnico em Administração sob a orientação do Prof. Alexandre Violin Garcia e Co-orientador Fernando Vieira de Sousa.

_______________________________________________ Prof. José Avanço

Instituição: ETEC Doutor Renato Cordeiro Data: 29/06/2011

_______________________________________________

Prof. Matheus dos Santos Bastos Instituição: ETEC Doutor Renato Cordeiro

Data: 29/06/2011

_______________________________________________ Prof. Alexandre Violin Garcia Instituição: ETEC Doutor Renato Cordeiro Data: 29/06/2011

3

DEDICATÓRIA

A minha família, principalmente minha querida mãe

Andréia Aparecida dos Santos que mesmo com as dificuldades me apoiou e incentivou a estudar, a buscar novos horizontes através dos estudos, e conseguir uma vida melhor. A todos os meus amigos que sempre me motivaram a estudar, me dando forças para percorrer esse caminho dos estudos. Portanto dedico o meu Trabalho de Conclusão de Curso a todos que sempre estiveram ao meu lado, querendo algo a mais para minha vida, que sempre torceram por mim.

Anny Carolyne Santos Rodrigues de Jesus

4

DEDICATÓRIA

Ao meu amado filho Alexandre Luis Bini, que sempre me incentivou, nunca me deixando desistir diante das dificuldades enfrentadas, me proporcionando recursos e apoio para que concluísse esta etapa tão importante da minha vida, à minha futura nora Nayara Cristina Jorge que também sempre me motivou; e em especial ao meu grande amigo Fernando Vieira de Sousa, que conseguiu realizar um desejo seu, de conseguir que eu voltasse a estudar, me dando muita força para eu conseguir o meu aperfeiçoamento profissional.

Gislene de Fátima Bini

5

DEDICATÓRIA

A minha querida mãe Arenice Vieira Lopes que sempre apoiou meus estudos, incentivando e cobrando resultados, me ajudando a concluir uma das mais importantes fases da minha vida. E ao meu grande amigo José Ricardo Bezerra de Lima, por me apoiar e incentivar a buscar cada vez mais soluções, passando por cima dos obstáculos, seguindo o pior e o mais longo caminho, porém o que trará ao final deste percurso a alegria e satisfação. A todos os amigos e familiares que me apoiaram indiretamente, e torceram para que eu concluísse este curso.

Weslley Henrique Vieira Lopes Fernandes

6

AGRADECIMENTOS

Para que o nosso trabalho fosse concluído contamos com a colaboração e apoio de

nossos mestres, amigos e familiares, portanto nossos agradecimentos vão:

� A Deus, em primeiro lugar, que nos abençoa e ilumina a cada dia, nos

proporcionando a vida.

� Ao Centro Paula Souza – Etec de Birigui Doutor Renato Cordeiro, representado

pelos seus dirigentes, funcionários e colaboradores.

� Aos Mestres: que foram perseverantes, e nos qualificaram para o exercício da

profissão, nos preparando para enfrentar os desafios existentes, com muita

eficiência e eficácia.

� Ao Orientador: Prof. Alexandre Violin Garcia, pessoa muito especial, que nos

incentivou a produzir esse trabalho, nos indicando o melhor caminho para as

pesquisas, com muita disposição, nos encorajando, conseguindo assim, que

atingíssemos os nossos objetivos em comum.

� Ao Co-orientador: Prof. Fernando Vieira de Sousa, que nos auxiliou com

algumas ferramentas e informações para o desenvolvimento de nosso trabalho.

� Aos amigos: Que nos deram força e apoio para que não desistíssimos do curso,

permanecendo ao nosso lado, nos piores momentos, e, em especial à aluna

Quitéria Maria de Araújo, in memorian, que foi sempre muito aplicada e

presente, que não pode concluir o curso, mas que estará sempre presente em

nossa memória.

� Ao escritório: JC Serviços Contábeis, que nos auxiliou na conclusão do nosso

trabalho, permitindo que as nossas pesquisas fossem realizadas em três dos seus

departamentos.

7

MENSAGEM

Há ao menos duas maneiras básicas de conseguir sucesso na vida. Ou você possui um talento excepcional em alguma área de atividade e explora

isso, ou você segue o caminho comum e correto de disciplina, estudo, esforço, humildade, privações e trabalho para conseguir o que deseja.

Em qualquer uma delas, não existem sonhos se realizando da noite pro dia. Nenhuma árvore nasce, cresce e oferece frutos instantaneamente. Tudo demanda

trabalho, paciência e dedicação. E também não existe sorte. O que existe é estar no lugar certo, na hora certa – mas

não por coincidência, mas por estar ativo no jogo! Não existe essa estória de marcar um gol estando no banco de reservas.

Você tem que estar em campo, chamando o jogo pra si, tomando a responsabilidade: a responsabilidade por si próprio, de quem faz a própria vida, e de

quem não espera, mas faz acontecer.

Augusto Branco

8

RESUMO

Os novos modelos de gestão que surgiram com a globalização, evolução do mercado e com o avanço tecnológico, buscando a sua excelência e eficiência. Com as novas estruturas e formas organizacionais as empresas tiveram que se modernizar, criando assim, como forma de uma melhor organização a departamentalização, aumentando a sua eficiência. Os sistemas de ERP revolucionaram a gestão contribuindo com a melhoria da produção e redução de custos. Na sequência é apresentada a gestão eficiente, onde as empresas planejam um caminho a percorrer, visando a qualidade. O estudo de caso realizado no escritório JC Serviços Contábeis, tem a finalidade de compreender o novo sistema de gestão. A gestão eficiente em um escritório de contabilidade, sua administração, suas características e qualidade dos serviços, buscando melhorias com ações planejadas; seus ambientes tiveram que se adequar com as diversas mudanças tecnológicas, legais e mercadológicas, a terceirização dos serviços contábeis pelas empresas, visando o seu crescimento. O planejamento estratégico, a gestão de relacionamento com clientes e o benchmarking são apresentados como ferramentas de gestão nos escritórios contábeis a fim de se alcançar o sucesso almejado. A postura, comportamento, ética profissional dos seus dirigentes, o grande desafio de saber lidar com pessoas e a liderança, são características imprescindíveis para uma gestão eficiente e eficaz. Os aspectos técnicos e operacionais da gestão do escritório demonstrados através de seu cadastro, enquadramento correto no tipo de sociedade, suas instalações, a melhor forma de arquivo e o modo de como ocorre o trânsito dos documentos. Os seus departamentos e suas competências são apresentados como maneira de se obter um novo modelo de organização contábil com qualidade, eficiência e funcionalidade. PALAVRAS-CHAVE: Gestão, Eficiência, Organização, Contabilidade, Administração.

9

ABSTRACT

The new management models that have emerged with globalization, market evolution and with technological advances, searching for excellence and efficiency. With new structures and organizational forms companies had to modernize, thus creating a better organization and departmentalization form, increasing their efficiency. ERP systems have revolutionized the management, contributing with the improvement of production and cost reduction. Following is presented the efficient management, where the companies plan a way to go, seeking quality. The case study conducted in the office JC Serviços Contábeis aims to understand the new management system. The efficient management in an accounting office, its administration, its characteristics and quality of services, seeking improvements with planned actions; their environments had to adapt with many technological changes, legal and market, the outsourcing of accounting services by companies, aimed at their growth. The strategic planning, managing customer relationship and benchmarking are presented as management tools in the accounting offices in order to achieve the desired success. The posture, behavior, professional ethics of their leaders, the big challenge of know how to deal with people and leadership are essential characteristics for an efficient and effective management. The technical and operational aspects of the management accounting office demonstrated through your registration, the correct framework of society, your installations, the better way to archive and how is the transit of documents. Their departments and competencies are presented as a way to get a new model of accounting with quality, efficiency and functionality. KEYWORDS: Managment, Efficiency, Organization, Account, Administration.

10

LISTA DE ILUSTRAÇÕES Figura 1: Estrutura Linear .................................................................................... 25 Figura 2: Estrutura Funcional .............................................................................. 26 Figura 3: Ciclo da Gerência ................................................................................ 46 Figura 4: Seis Ingredientes da Comunicação Interpessoal Excelente ................ 62

11

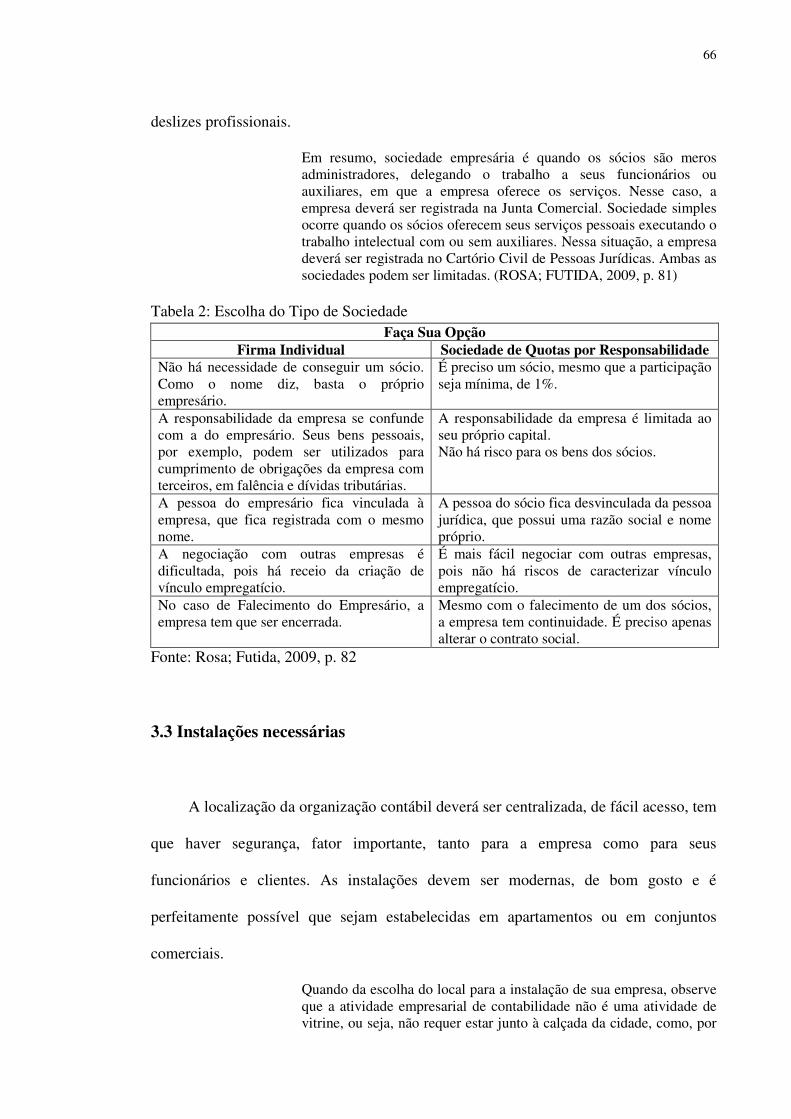

LISTA DE TABELAS Tabela 1: Emoções Favoráveis/Desfavoráveis ao Profissionalismo .................... 58 Tabela 2: Escolha do Tipo de Sociedade ............................................................. 66

12

SUMÁRIO

INTRODUÇÃO ...............................................................................................

14

CAPÍTULO I – GESTÃO EMPRESARIAL ................................................... 18 1 HISTÓRIA DA ADMINISTRAÇÃO ........................................................... 18 1.1 Principais Precursores ................................................................................ 19 1.2 A Teoria da Administração Científica de Frederick Winslow Taylor ....... 21 1.3 A Teoria Clássica da Administração de Henry Fayol ................................ 22 2 A ORGANIZAÇÃO NA EMPRESA ........................................................... 23 2.1 Terceirização .............................................................................................. 23 2.2 A Estrutura Organizacional ........................................................................ 24 2.3 Tipos de Estruturas ..................................................................................... 24 3 DEPARTAMENTALIZAÇÃO ..................................................................... 27 3.1 Departamento Financeiro ........................................................................... 27 3.2 Departamento Executivo ............................................................................ 27 3.3 Departamento Administrativo .................................................................... 28 3.4 Departamento Operacional ......................................................................... 28 3.5 Departamento Jurídico ............................................................................... 28 3.6 Departamento Contábil .............................................................................. 29 3.7 Departamento Comercial ............................................................................ 29 3.8 Departamento de Marketing ....................................................................... 30 3.9 Departamento de Recursos Humanos ........................................................ 31 3.10 Departamento de Informática ................................................................... 34 4 TEORIAS MODERNAS DE GESTÃO ....................................................... 36 4.1 Administração por Objetivos ..................................................................... 37 4.2 Administração Estratégica .......................................................................... 38 4.3 Administração Participativa ....................................................................... 38 4.4 Gestão de Mudança .................................................................................... 39 4.5 Gestão Eficiente .........................................................................................

40

CAPÍTULO II – GESTÃO EFICIENTE EM UM ESCRITÓRIO DE CONTABILIDADE .........................................................................................

43

1 UM BREVE HISTÓRICO DE CONTABILIDADE .................................... 43 2 A CONTABILIDADE E SEUS OBJETIVOS .............................................. 45 2.1 Administração da empresa Contábil .......................................................... 45 2.2 Tipos de Usuários ....................................................................................... 46 2.3 Características das Informações Contábeis ................................................ 47 2.4 Qualidade dos Serviços .............................................................................. 51 2.5 Ambiente das Organizações Contábeis ...................................................... 52 2.6 Ferramentas de Gestão Contábil ................................................................ 53 2.7 Postura Profissional dos Dirigentes ............................................................ 55 3 ASPECTOS TÉCNICOS E OPERACIONAIS DA GESTÃO DO ESCRITÓRIO ..................................................................................................

62

3.1 Cadastro do Escritório ................................................................................ 62 3.2 Tipos de Sociedade ..................................................................................... 63 3.3 Instalações Necessárias .............................................................................. 66 3.4 Trânsito de Documentos ............................................................................. 67 3.5 Melhor Forma de Arquivo .......................................................................... 68

13

3.6 Departamento e Suas Competências ..........................................................

69

CAPÍTULO III – ESTUDO DE CASO: JC SERVIÇOS CONTÁBEIS ......... 76 1 HISTÓRIA .................................................................................................... 76 2 ANÁLISE DO RESULTADO ...................................................................... 77 3 DIAGNÓSTICO FINAL ..............................................................................

81

CONCLUSÃO .................................................................................................

83

REFERÊNCIAS ...............................................................................................

85

APÊNDICES .................................................................................................... 90

14

INTRODUÇÃO

Nos últimos anos percebe-se um ambiente cada vez mais competitivo nos

escritórios contábeis, ocorrendo assim uma grande corrida no sentido de aperfeiçoamento,

conhecimento, organização, necessitando de novos modelos de gestão.

Um novo modelo de direção dos escritórios contábeis apresenta características do

tipo de organização profissional e empreendedora, podendo assim, elevar a geração de

resultados financeiros e operacionais, afim de melhorar o desempenho e sua estrutura

funcional, permitindo que as organizações produzam resultados e alcancem metas

propostas, com poder para tomada de decisões, traçando assim planos futuros.

A questão não é se o sistema de medição do desempenho de uma organização é importante ou não, mas se a medição sistemática, seguindo uma estrutura planejada, faz diferença na capacidade de uma organização apresentar resultados excelentes e sustentáveis. (FUNDAÇÃO PARA O PRÊMIO NACIONAL DA QUALIDADE, 2002, apud UENOYAMA, 2007. p.10).

Destacando a importância do contador profissional se tornar contador empresário,

desenvolvendo uma imagem positiva de sua marca pessoal, oferecendo serviços

diferenciados e identificados com as necessidades dos clientes

Um escritório contábil para ser eficiente não basta apenas possuir equipamentos e

instalações novas e modernas, mas, também, funcionários motivados, com presença do

proprietário, para que se alcance assim uma maior produtividade, e, que os serviços prestados

sejam de ótima qualidade.

Na gestão dessas organizações, as decisões são tomadas exclusivamente pelo diretor, mas,

15

podem ter a participação de colaboradores que trabalhem no nível operacional, desde que se

respeite a hierarquia existente.

A insuficiência de gerenciamento, falta de estruturação dos processos, desconhecimento dos

custos dos serviços prestados; onde a contabilidade é realizada simplesmente para cumprimento de

obrigações com o fisco; sendo que é elemento e ferramenta importantíssima para a tomada de

decisões de uma empresa no momento exato; geram problemas sérios na gestão dos escritórios

contábeis.

Toda atividade humana organizada, seja de qual natureza for, dá origem a duas exigências fundamentais e opostas, que são: divisão do trabalho em várias tarefas e a coordenação dessas tarefas. Essas exigências envolvem diversos parâmetros de design, assim como fatores situacionais e parâmetros de design deteminam a estrutura organizacional de uma entidade eficaz, devendo, para tanto, haver consistência entre esses elementos. (MINTZBERG, 2003, apud, MICHIELETTO et al., 2010, p.2).

Desta forma é necessário que se tenha divisão de trabalho, isto é, uma departamentalização

dos setores, e, que essa equipe seja coordenada para que se atinja uma maior eficiênca e agilidade

no serviço.

Atualmente, os escritórios contábeis estão buscando, por meio de ferramentas de

gestão, um diferencial no mercado, e investindo mais na área gerencial. No processo de

gestão, planejar é fundamental, estabelecer objetivos, atingir metas; só com esses planos

traçados, os gestores saberão qual a melhor decisão a ser tomada. A importância do contador

empresário é definida como principal meio para o crescimento e evolução das empresas.

Com a evolução da tecnologia vieram as exigências de mudanças no sistema de

gestão dos escritórios contábeis, procurando assim, a sua excelência de organização, não

somente na questão financeira, mas, também na operacional.

Os sistemas de controle das empresas precisam adaptar-se à nova realidade do mundo dos negócios. As mudanças decorrentes da tecnologia da informação, possibilitam que a informação trafegue instantaneamente em todos pontos da empresa, obrigando alguns sistemas a serem repensados [...]. (DANTAS, 2003, apud, UENOYAMA, 2007, p. 11).

16

Para se atingir uma qualidade maior e eficaz, é, sim, necessário que se possa unir as

duas ciências: administração de empresas e contabilidade; estas, integradas, podem

melhorar, e muito as empresas em todas as suas áreas, alcançando o sucesso, atingindo

todas as suas metas.

Com uma estrutura organizacional e seus componentes: responsabilidade, autoridade,

comunicação, e, capacidade decisória, percebe-se que esta influencia diretamente no

desempenho de uma organização.

Que se crie uma sinergia, uma ordem dinâmica na organização contábil, um

desenvolvimento de um sentimento pela profissão, que se conquiste um marketing pessoal e

profissional, só assim poderemos atingir todos os nossos objetivos e metas.

Surge um questionamento inicial se o uso das ferramentas de gestão na organização de

um escritório contábil pode torná-lo mais eficiente e com melhor qualidade?

Para nortearmos o processo definimos o objetivo de apresentar as ferramentas

necessárias para uma boa gestão e organização em escritório contábil, direcionando aos

seus gestores a melhor forma de se administrar através de pesquisas realizadas no

escritório contábil JC Serviços Contábeis afim de se aplicar soluções aos negócios,

mudanças na estutura física organizacional, melhoria de qualidade, inovações, auxílio

em tomada de decisões.

Para a comprovação foram usados os métodos de referencial bibliográfico, e

pesquisas que foram realizadas em um escritório contábil, com objetivo de avaliar os

seus sistemas de gestão, suas estuturas organizacionais, de departamentalização, qual a

melhor maneira de se alcançar a motivação entre os seus funcionários, como atingir suas

principais metas e objetivos, mostrando, assim, como alcançar um resultado satisfatório

das organizações contábeis, atingindo a sua eficiência.

Como forma de demonstrar a pesquisa realizada dividimos em três capítulos

17

discriminados abaixo:

Capítulo I – Demonstrar a gestão empresarial desde o ínicio da história da

administração, seus precursores e suas teorias; organizações na empresa, suas estruturas

e seus departamentos; até as teorias modernas de gestão e sua eficiência.

Capítulo II – Evidenciar a gestão eficiente em um escritório contábil; suas

características, ambientes, qualidade dos serviços, ferramentas de gestão; postura e ética

profissional dos dirigentes; forma de cadastro, tipos de sociedade, instalações, trânsito de

documentos, melhor forma de arquivo; seus departamentos e suas competências.

Capítulo III – Realização de pesquisas em três departamentos de um escritório

contábil, seus resultados com análises individuais, conclusão geral e aplicação de

métodos para uma melhor eficiência de gestão.

Ao final a conclusão e referências bibliográficas.

18

CAPÍTULO I

GESTÃO EMPRESARIAL

1 HISTÓRIA DA ADMINISTRAÇÃO

A administração surgiu há pouco mais de 200 anos, com a Revolução Industrial,

onde, teve duas fases.

Na sua primeira fase, o homem artesão foi substituído por máquinas e usinas, a

produção ficou mais rápida, surgindo os centros de trabalho e os meios de transporte,

como a locomotiva e o navio a vapor; os de comunicação, como o telégrafo e o telefone;

o carvão e o ferro eram os produtos predominantes da época.

Segundo Forte e Ramirez (2003, p. 6) “Essas novas opções de mercado

provocaram inúmeras migrações, à procura de trabalho nas fábricas recém inauguradas,

surgindo, dessa forma, várias cidades ao redor destes centros de trabalho.”

Na sua segunda fase, as fábricas crescem e se transformam em grandes

organizações, com máquinas automáticas e especialização dos operários, o aço era a

principal matéria-prima; surgem o automóvel, o avião e o rádio.

Nesse período, predominaram a eletricidade e os derivados de petróleo como principais fontes de energia, e o aço, como principal matéria

19

prima. Surge a estrada de ferro, o automóvel, o avião, a lâmpada elétrica, o telégrafo sem fio, o rádio etc. (FORTE, RAMIREZ, 2003, p. 6).

Com todo esse progresso, as empresas estavam desorganizadas, necessitando de

uma administração científica eficiente, integrando, assim os departamentos das

empresas para enfrentarem a concorrência no mercado.

Em 1903 surgiu o primeiro estudo científico dos métodos de gestão, sob a forma

de teoria. Desde a Escola de Administração Científica de Taylor à atualidade, é grande a

evolução dos trabalhos, foram necessárias teorias que se adaptassem ao clima e ao meio

ambiente.

[...] a corrida desenfreada ao progresso, o crescimento acelerado das empresas, de forma completamente desorganizada, obrigando-as a enquadrarem em uma administração científica capaz de substituir toda a improvisação e o empirismo verificados na época. (FORTE, RAMIREZ, 2003, p.6).

Surgiram algumas novas tendências que formaram novos modelos de gestão, por

exemplo: a globalização, onde as fronteiras de pesquisas e a prática de administração

são alteradas e reforçadas pela nova configuração dos blocos econômicos: Mercosul,

Nafta, União Européia e a formação de parcerias, onde os dirigentes de empresas

interessados em desenvolver suas organizações devem acompanhar a evolução do

mercado e o avanço tecnológico, buscando a excelência em sua administração.

1.1 Principais Precursores

Os principais precursores foram três gênios da história da administração, com

pensamentos diferentes, cada um deles conseguiu alcançar o sucesso almejando o

mesmo objetivo comum.

Havia também uma corrida atrás de maior eficiência e produtividade nas empresas, visando melhor integração entre os diversos departamentos das empresas, objetivando condições mais favoráveis

20

para enfrentar a concorrência no mercado. (FORTE, RAMIREZ, 2003, p.6).

1.1.1 Frederick Winslow Taylor – 1856-1915

Americano, interrompeu seus estudos e tornou-se aprendiz em uma fábrica, foi

mecânico, estudou engenharia, então formado, desenvolveu consultoria de empresas de

forma independente, sempre com muita regra e rigor. Desenvolveu a teoria da

administração científica.

1.1.2 Henry Ford – 1863-1947

Irlandês, iniciou sua carreira como aprendiz de mecânico, fundou a Ford Motor

Company – Companhia de Motores Ford, lançou o primeiro carro popular: o T, com

preços baixos, suas vendas foram tão intensas e seus lucros foram enormes. Defendia a

ideia de que o segredo do sucesso está na habilidade de encarar os funcionários como

seres humanos.

Em primeiro lugar, um empregador deve compreender as pessoas que trabalham para ele. Ele não deve cometer o erro de pensar neles como unidades ou ganhadores de salários ou como sendo diferentes dele mesmo, em qualquer aspecto. Se ele for obter seu melhor trabalho e esforço, seu interesse e, consequentemente, os melhores resultados em seu negócio, ele deve perceber que os seres humanos que trabalham para ele têm as mesmas ambições e desejos que ele. (FORD; CHANDLER, 1977, p. 447-448, apud FERREIRA; REIS; PEREIRA, 2009, p. 21).

1.1.3 Henry Fayol – 1841-1925

Engenheiro de minas, nomeado diretor na Societé Anonyme Commentry-

21

Fourchambaut, em 1888, com muita competência salvou a empresa da falência, graças

a sua maneira de pensar na empresa e os seus problemas básicos de administração

prática; para tanto, desenvolveu a primeira teoria da administração, defendendo que o

estudo teórico deveria preceder a prática da profissão.

1.2 A Teoria da Administração Científica de Frederick Winslow Taylor

Observou que as indústrias perdiam ou desperdiçavam matéria-prima, com base

em alguns de seus princípios, criou a padronização do trabalho, treinando e capacitando

os operários para que chegassem à eficiência no desenvolvimento no setor da produção,

inovando assim, com divisão de tarefas, supervisão e obediência hierárquica, com

tempo estimado para cumprimento das mesmas, melhorando os salários, incentivou o

trabalho em conjunto, atingindo uma maior produtividade. Com a divisão do trabalho

em subtarefas, o funcionário ganhava velocidade ao realizar um movimento único em

repetidas vezes, aumentando a produção, seu salário aumentava proporcionalmente.

Segundo Ferreira, Reis e Pereira (2009, p. 16) “Uma tarefa deve ser dividida no maior

número possível de subtarefas. Quanto menor e mais simples a tarefa, maior será a

habilidade do operário em desempenhá-la.”

Foi criticado por estudiosos da administração, pois, considerava o funcionário

como máquina, esquecendo o lado humano, valorizando simplesmente o valor

monetário, o salário, que nem sempre é o fator mais suficiente para um trabalhador.

Com os funcionários efetuando sempre a mesma tarefa, foi visível que eles não

precisavam de qualificação, esta se tornou supérflua. Na época, não havia legislação

trabalhista, nem sindicatos, portanto, com todos esses fatores descritos, a Administração

Científica explorou os empregados, em prol dos patrões.

22

Segundo Ferreira, Reis, Pereira (2009, p. 18), “Com a fragmentação das tarefas, a

qualificação do funcionário passa a ser supérflua. Ele passa a desenvolver tarefas cada

vez mais repetitivas, monótonas e desarticuladas do processo como um todo.”

Entretanto, poucos observaram que com a sua teoria ele conseguiu o aumento da

eficiência da produção, reduziu os custos, elevou os lucros e que com o aumento da

produtividade os salários também se elevaram. Além disso, por mais críticas que

recebeu, alguns de seus métodos são até hoje utilizados no processo produtivo, como a

divisão de trabalho em tarefas mínimas, estimulando a tecnologia e automação

industrial, tornando as tarefas menos monótonas e entediantes. Seguido por Henry Ford,

lançou alguns princípios que agilizavam a produção, tais como:

a) Integração vertical e horizontal: produção integrada desde a matéria-prima ao

produto final, com rede de distribuição;

b) Padronização: ou produção em massa de produtos padronizados sem nenhuma

variação, por exemplo: de cor, simplificando o processo produtivo, diminuindo

custos de produção, oferecendo preços populares, aumentando os lucros;

c) Economicidade: redução de estoques e agilização na produção, com

cumprimento de prazo de entrega.

1.3 A teoria clássica da administração de Henry Fayol

Nesta época as indústrias visavam principalmente à produção, deixando em

segundo plano o ser humano ou operário; defendia a estrutura organizacional da

empresa; e que somente existiam seis funções básicas nas empresas: técnicas,

comerciais, financeiras, segurança, contábeis e administrativas.

A administração é uma atividade comum a todos os empreendimentos humanos – governo, política, família, negócios, justiça, que sempre

23

exigem algum grau de planejamento, organização, comando, coordenação e controle, razão pela qual todos devem estudá-la [...] (FAYOL, apud PEREIRA, 2007).

Dentre seus quatorzes princípios destacamos:

a) Divisão do trabalho: especialização para se atingir uma eficiência;

b) Autoridade e responsabilidade: direito e poder de ordenar e o dever de prestar

contas;

c) Disciplina: obediência, comportamento e respeito às normas estabelecidas;

d) Remuneração do pessoal: satisfação para os empregadores e retribuição aos

colaboradores;

e) Estabilidade do pessoal: contra a rotatividade de pessoas, pois isso causa

impacto negativo sobre a eficiência da organização;

f) Espírito de equipe: com harmonia e união entre as pessoas eleva a organização.

2 A ORGANIZAÇÃO NA EMPRESA

Significa um empreendimento constituído pelo homem, ou uma empresa que têm

objetivos, metas e missões.

a) Organização formal: Planejada, com organograma; formada por órgãos:

diretoria, divisões departamentos, e, por cargos: diretor, gerente, chefe.

b) Organização informal: Formada por indivíduos de uma mesma empresa

formal, sem organograma nenhum.

2.1 Terceirização

Com o objetivo principal de reduzir gastos tributários, trabalhistas, operacionais, a

24

empresa contrata outra empresa especializada para executar o serviço, como por

exemplo: o serviço de limpeza e segurança. Segundo Prado e Takaoka (2001, p. 6) “A

Teoria Baseada em Recursos vê a empresa como uma coleção de recursos produtivos e

o seu crescimento depende da utilização desses recursos.”

2.2 A estrutura organizacional

Significa uma forma de distribuição das pessoas dentro de suas atividades

exercidas, estabelecendo níveis hierárquicos.

Estrutura Organizacional é o arcabouço que serve de base para o funcionamento adequado, coordenado, equilibrado e integrado da organização, pois apresenta as diversas inter-relações existentes entre os diferentes elementos que a conformam. Essas inter-relações abrangem aspectos técnicos e comportamentais, baseados nos condicionamentos e componentes específicos que influenciam o seu próprio desenho. (OLIVARES, 1999, p.14).

a) Forma horizontal: Área administrativa, produtiva, marketing, financeira e

recursos humanos.

b) Forma vertical: Nesta ordem: diretoria, gerência, chefia, supervisão e por fim

os demais funcionários.

2.3 Tipos de estruturas

As estruturas servem para ajudar na administração de uma empresa, como se fosse

um guia para o empreendedor. As estruturas definem como as pessoas são reunidas

dentro da empresa de acordo com escalões, de níveis hierárquicos e de áreas de

atividades.

Segundo Forte e Ramirez (2003, p.14) “Organização como função administrativa:

25

significa o ato de organizar, estruturar e integrar os recursos e os órgãos da empresa,

estabelecendo as relações entre eles.”

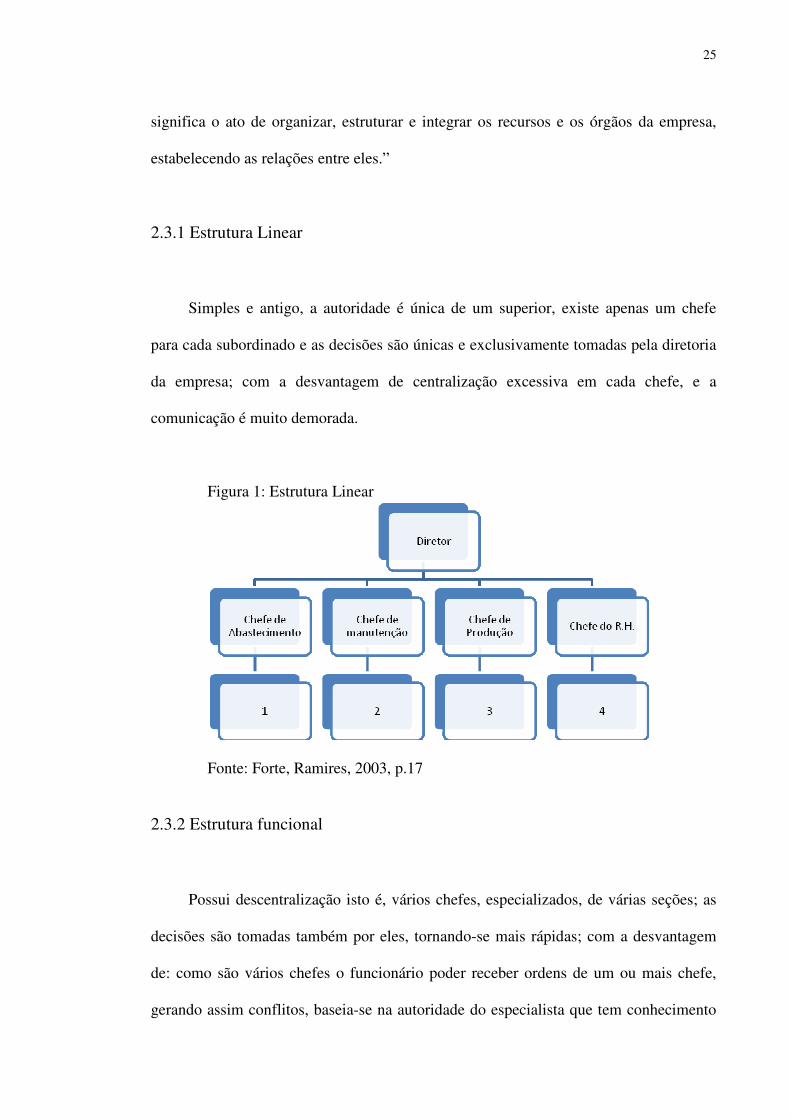

2.3.1 Estrutura Linear

Simples e antigo, a autoridade é única de um superior, existe apenas um chefe

para cada subordinado e as decisões são únicas e exclusivamente tomadas pela diretoria

da empresa; com a desvantagem de centralização excessiva em cada chefe, e a

comunicação é muito demorada.

Figura 1: Estrutura Linear

Fonte: Forte, Ramires, 2003, p.17

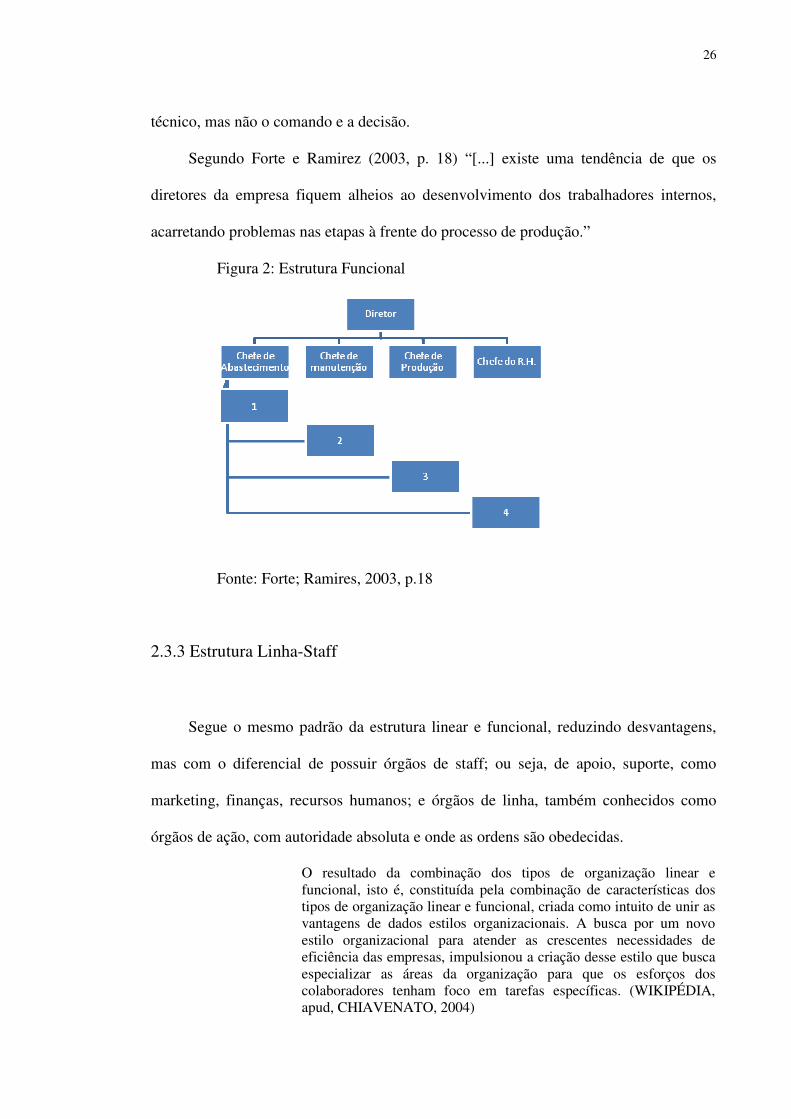

2.3.2 Estrutura funcional

Possui descentralização isto é, vários chefes, especializados, de várias seções; as

decisões são tomadas também por eles, tornando-se mais rápidas; com a desvantagem

de: como são vários chefes o funcionário poder receber ordens de um ou mais chefe,

gerando assim conflitos, baseia-se na autoridade do especialista que tem conhecimento

26

técnico, mas não o comando e a decisão.

Segundo Forte e Ramirez (2003, p. 18) “[...] existe uma tendência de que os

diretores da empresa fiquem alheios ao desenvolvimento dos trabalhadores internos,

acarretando problemas nas etapas à frente do processo de produção.”

Figura 2: Estrutura Funcional

Fonte: Forte; Ramires, 2003, p.18

2.3.3 Estrutura Linha-Staff

Segue o mesmo padrão da estrutura linear e funcional, reduzindo desvantagens,

mas com o diferencial de possuir órgãos de staff; ou seja, de apoio, suporte, como

marketing, finanças, recursos humanos; e órgãos de linha, também conhecidos como

órgãos de ação, com autoridade absoluta e onde as ordens são obedecidas.

O resultado da combinação dos tipos de organização linear e funcional, isto é, constituída pela combinação de características dos tipos de organização linear e funcional, criada como intuito de unir as vantagens de dados estilos organizacionais. A busca por um novo estilo organizacional para atender as crescentes necessidades de eficiência das empresas, impulsionou a criação desse estilo que busca especializar as áreas da organização para que os esforços dos colaboradores tenham foco em tarefas específicas. (WIKIPÉDIA, apud, CHIAVENATO, 2004)

27

3. DEPARTAMENTALIZAÇÃO

Criado na era da Teoria Clássica por Henry Fayol, como uma forma de aumentar

a eficiência, segmentando os setores e dividindo as tarefas para uma melhor execução

por funções. Citaremos a seguir alguns departamentos de uma empresa, observando que

a comunicação entre esses departamentos é imprescindível para uma gestão se tornar

eficiente.

3.1 Departamento Financeiro

Compete a este departamento controlar os recursos financeiros necessários,

analisar orçamentos e investimentos para manter uma empresa em bom funcionamento.

É um departamento importante, pois centraliza todas as atividades da empresa e têm as

responsabilidades de executar todos os outros, como por exemplo: compra, vendas e

marketing. Um bom planejamento financeiro oferece muitas vantagens com relação à

previsão de resultados, com boa disciplina operacional e conscientização dos objetivos

para que sejam tomadas as decisões com mais rapidez e agilidade.

3.2 Departamento Executivo

É responsável pela análise e execução de projetos da empresa de ordem interna ou

externa.

Os executivos realizam o seu trabalho por meio de trabalho de outras pessoas. Eles tomam decisões alocam recursos e dirigem as atividades de outros com intuito de atingir determinados objetivos. Eles trabalham em uma organização, a qual pode ser definida como uma unidade coordenada, composta de duas ou mais pessoas. (GRAPEIA, 2009)

28

3.3 Departamento Administrativo

É considerado como o oxigênio de uma empresa, possibilita a realização de

atividades, objetiva lucros, investimentos. Controla entrada e saída de recursos

financeiros, viabilidade de negócios que tragam crescimento e desenvolvimento com

estabilidade para a empresa. Ligado à diretoria, administra ou gerencia todos os outros

departamentos.

3.4 Departamento Operacional

Executa, em conjunto, as atividades no setor produtivo da empresa, como

operações de maquinários, manipulação de materiais e a todo o trabalho físico. É

responsável pela produção dos bens, a quantidade e qualidade do mesmo, produção em

lotes econômicos, pequeno investimento em estoque, definição de melhores métodos de

trabalho, e menor movimentação de materiais.

3.5 Departamento Jurídico

Analisa todos os relatórios de ordem jurídica, dando o seu parecer, tem como

atribuição:

a) Propor ações jurídicas relativas à direção da empresa;

b) Defender a empresa nas ações contrárias e administrativas;

c) Representar a empresa perante a administração pública;

d) Redigir e analisar contratos;

e) Analisar negócios empresariais;

29

f) Zelar pelo cumprimento da lei;

g) Manter informada a diretoria quanto à riscos processuais.

Enfim, é peça fundamental e necessária junto aos outros departamentos da

empresa.

3.6 Departamento Contábil

Controlado por contadores, é responsável pela contabilidade da empresa, tem

papel fundamental na tomada de decisões, elabora demonstrações contábeis como: B.P.

– Balanço Patrimonial, D.R.E. – Demonstração do Resultado do Exercício, D.L.P.A. –

Demonstração de Lucros ou Prejuízos Acumulados, D.F.C. – Demonstração do Fluxo

de Caixa, encaminhando-os para o departamento de marketing para as devidas

publicações nos meios de comunicação.

A contabilidade fundamenta-se em princípios, leis e outras normas decorrentes das relações sociais entre pessoas, empresas e instituições em geral, sendo portanto vinculada à área das ciências sociais aplicadas. (FORTES, 2001, p. 37, apud OLIVEIRA; CERQUEIRA, 2003, p. 2).

3.7 Departamento Comercial

Responsável pelo atendimento ao cliente interna e externamente. Os gestores

comerciais planejam, dirigem e coordenam as atividades relacionadas com venda de um

produto ou serviço de uma empresa. O departamento comercial é muito importante, uma

empresa só tem o rendimento satisfatório quando as suas receitas superam as despesas.

Algumas das atividades do departamento comercial são:

a) Levantamento de necessidades dos clientes;

30

b) Negociação;

c) Análise de mercado.

3.8 Departamento de Marketing

Os objetivos principais deste departamento são: atrair novos clientes e mantê-los

fiéis à empresa. Também responsável pela propaganda e marketing da empresa,

campanhas publicitárias e pesquisas de mercado, cuidar das marcas da empresa junto

aos principais veículos de comunicação. Marketing é entender e atender clientes.

Segundo Kotler (1993, apud MARCOLAN et al., 2005, p. 552) “O marketing é

um processo social e gerencial pelo qual indivíduos e grupos obtêm o que necessitam e

desejam através da criação, oferta e troca de produtos de valor com os outros.”

3.8.1 Marketing Pessoal

Hoje o marketing pessoal é uma ferramenta muito eficiente para fazer com que

seus pensamentos, atitudes, apresentação e comunicação estejam ao seu favor em

qualquer ambiente de trabalho.

Para se ter um bom marketing pessoal, primeiramente o profissional deve estar preparado para desempenhar suas funções básicas, como também é necessário que o mesmo esteja a um tempo mínimo no mercado, para absorver o conhecimento adquirido. (LAURINDO, 2001, p. 5, apud PELEIAS et al., 2005, p. 4).

Ter cuidado com a ética e a capacidade de liderar, ter habilidade de se auto-

motivar e também motivar as pessoas a sua volta.

São todos os esforços estratégicos e comunicacionais para ofertar serviços de qualidade, criados para suprir a necessidade e desejos do cliente, utilizando os instrumentos de marketing, sempre de acordo com a ética. O marketing contábil bem realizado deve na realidade, influir como os clientes percebem o profissional, o escritório, e essa

31

percepção é que irá gerar uma imagem positiva ou negativa. O contabilista deve construir uma marca pessoal universal. (BERTOZZI, 2003, apud PELEIAS et al., 2005, p. 4).

Atualmente as empresas analisam sua experiência profissional, mas também estão

atentas para sua capacidade intelectual, sua ética para definir sua contratação.

Existem alguns detalhes que merecem uma atenção especial:

a) Estar sempre pronto e capacitado para enfrentar todos os tipos de mudanças;

b) Ter consciência de suas atitudes para alcançar seus objetivos;

c) Focar problemas e controlar seus sentimentos;

d) Acreditar em sua capacidade de realização e superar obstáculos.

e) Manter-se motivado;

f) Ser gentil e atencioso ao lidar com as pessoas;

g) Pontualidade é absolutamente necessário;

h) Honestidade e objetividade;

i) Cuidado com a aparência;

j) Forma de se expressar, não gesticule demais, fale baixo e devagar.

3.9 Departamento de Recursos Humanos

O departamento de recursos humanos é mais conhecido como RH, e é responsável

pelo recrutamento e seleção de funcionários, seja interno ou externo, e benefícios

sociais da empresa.

É ele que analisa currículos, seleciona candidatos e verifica se você está apto para

os cargos oferecidos dentro da organização.

O recrutamento e a seleção são o primeiro passo rumo a uma relação produtiva com o funcionário. Reservar tempo para entrevistar minuciosa e imparcialmente pode resultar em um funcionário motivado que irá permanecer na empresa por muito tempo. (CHIAVENATO, 2002, apud BILLA; MIRANDA, 2005, p. 3, 2002).

32

3.9.1 Recrutamento e seleção de pessoal

Diferentemente do antigo departamento de pessoal, onde eram somente efetuados

admissões, demissões, folhas de pagamentos e pagamentos de salários, hoje o setor é

responsável pelo recrutamento e seleção de pessoas certas para ocuparem cargos e

funções certos, com habilidades, responsabilidades, qualificações, comportamentos

devidos, e que tenham perseverança; analisa currículos, comprova as informações ali

descritas, evitando o trabalho supérfluo.

Destacando que as pessoas ou colaboradores são o principal ativo das empresas, o

que não acontecia nas teorias científica de Taylor, e clássica de Fayol, onde eram

sempre deixados em segundo plano.

O ser humano vive em busca frenética para satisfazer suas necessidades pessoais, que são escalonadas em ordem de prioridades, a cada novo desafio vencido, sempre haverá outro que irá surgir, é uma realidade aplicada às grandes organizações. (MASLOW, apud FERREIRA, 2010).

3.9.2 Benefícios sociais

Conhece-se por benefícios aquelas facilidades, conveniências ou vantagens

que um colaborador recebe da empresa, no sentido de causar estímulos para que

estes se sintam motivados. Responsável também pelo gerenciamento dos planos de

benefícios sociais, onde cada empresa constrói seu plano de benefícios sociais, que

geralmente está apontado para certos objetivos, sendo eles para curtos e/ou longos

prazos, dependendo de cada benefício e do porte de cada empresa. Dentre vários

objetivos sociais destacamos: melhoria da qualidade de vida dos empregados, melhoria

do clima organizacional e aumento da produtividade em geral.

33

Segundo Forte e Ramirez (2003, p. 61) “O intuito desses benefícios é economizar

esforços e tempo dos funcionários, propiciando-lhes facilidades e vantagens para que

possam dedicar todo o seu melhor tempo disponível na busca de uma melhor

produtividade.”

Para a empresa reduz a rotatividade, elevando a lealdade do empregado junto à

empresa, facilitando o recrutamento e a retenção do pessoal, aumentando o bem-estar e

a moral dos empregados.

São vantagens que os colaboradores recebem das empresas para que eles se

sintam motivado, melhorando o relacionamento social entre eles, aumentando a

satisfação no trabalho e reduzindo a insegurança, que contribui para o desenvolvimento

pessoal e bem-estar individual e com a equipe, que conseqüentemente melhora as

relações entre empregado e empresa, relacionados com a conscientização da

responsabilidade social da organização.

A importância dos benefícios sociais espontâneos é reconhecida pelos funcionários, que, em muitas vezes, evitam desligar-se das empresas para não perderem as vantagens proporcionadas pelo salário acrescido de um pacote de benefícios. (FORTE; RAMIREZ, 2003, p. 62).

a) Benefícios sociais espontâneos: são vantagens, gratificações, seguros de

vida, prêmios de produção recebidos da empresa e lazer, refeitório, recreações,

atividades comunitárias.

b) Benefícios sociais legais: são exigidos pela Legislação Trabalhista: 13°

salário, férias, aposentadoria, auxílio doença, salário família, salário

maternidade, seguro de acidentes de trabalho.

3.10 Departamento de Informática

Responsável pela área de informática, internet, site, e-mail, domínios, manutenção

34

dos computadores, e também pelos S.I.G – Sistemas Gerenciais de Informações.

Os sistemas de controle das empresas precisam adaptar-se a nova realidade do mundo dos negócios. As mudanças decorrentes da evolução da tecnologia da informação possibilitam que a informação trafegue instantaneamente em todos os pontos da empresa, obrigando alguns sistemas a serem repensados [...]. (DANTAS, 2003, p.3, apud, UENOYAMA, 2007, p.11)

3.10.1 E.R.P. – Enterprise Resource Planning – Planejamento dos Recursos da

Empresa

Alguns dos benefícios alcançados pela Tecnologia da Informação são: a melhoria

da produção e redução de custos, e o gerenciamento de tudo o que ocorre dentro da

empresa.

Em sistemas de maior porte o componente usuário está dividido em dois grupos: um formado por um conjunto de pessoas que, tradicionalmente compõem o CPD – Centro de Processamentos de Dados da empresa, e outro que são os usuários propriamente dito. (VELLOSO, 1999, p. 25, apud OLIVEIRA; CERQUEIRA, 2003, p. 4).

3.10.2 T.I. – Tecnologia da Informação na Logística

Muitas grandes empresas especializadas em logística abandonaram o papel e o

Excel e investiram em sistemas de ERP, que controlam o tráfego de mercadorias

reduzindo os custos. Infelizmente, no Brasil, não existem ainda muitas empresas

especializadas em tecnologia da informação, provocando assim que seu preço se torne

um tanto quanto elevado.

Segundo Hilton Rocha, consultor de negócios e processos em supply chain da

infor-empresa global - cadeia de fornecimento da informação-empresa global, os

investimentos no Brasil ainda são baixos.

35

Vem crescendo, mas ainda não atingiu um bom nível. As corporações que adquirem serviços logísticos, por exemplo, ainda se preocupam com o menor custo final e não com o valor agregado, e isto se reflete nos investimentos em automatização. Entre um servidor e uma empilhadeira, se investe no segundo. E T.I. ainda não é explorado da forma como deveria, até porque logística é vista como despesa em muitas empresas. (TIINSIDE, 2010, p. 8).

Portanto, investir em T.I. é preciso, pois a empresa atinge assim sua excelência em

distribuição, controla toda a operação e o que acontece com os seus caminhões,

consegue entregar seus produtos com mais rapidez, otimizando o serviço e reduzindo

custos.

3.10.3 T.I. na Gestão empresarial

Surgiram na década de 50 os primeiros sistemas de gestão empresarial; além de

lentos, os computadores eram muito caros, mas os sistemas já eram eficientes, pois

reduziam o tempo de cálculos que demoravam meses.

Na década de 90, surgiu o P.C., e as grandes empresas já se informatizavam, com

os sistemas de gestão empresarial. Daí, com a redução de preços dos próprios

computadores, internet, os E.R.P’s se tornaram frequentes em todas as empresas, se

tornando não só um diferencial, mas também um pré-requisito.

3.10.4 Tipos de Sistemas de Gestão Empresarial

São quatro os principais tipos de sistemas de gestão empresarial, eles servem para

ajudar na organização de dados de uma empresa, para facilitar a verificação de

informações mais antigas, evitando problemas futuros.

a) S.G.P. – Sistema de Gestão Patrimonial: Controla e cataloga os dados do

36

inventário, os bens patrimoniais, como imóveis; marcas e patentes, estudos

científicos e investimentos, bem como os seus valores, atualizando-os.

b) G.D.E. – Sistema de Gestão Eletrônica de Documentos: Cataloga os dados

dos documentos da empresa, como: descrição, imagem, arquivos de

computador.

c) S.C.E. – Sistema de Controle de Estoque: Armazena os dados referente aos

estoques de matérias-primas, produtos acabados e o consumo de insumos,

gerando relatórios de verificação.

d) S.C.P. – Sistema de Controle da Produção: Integrado com os sistemas de

controle de estoque e com a contabilidade, controlando as linhas de produção e

atualizando as quantidades e valores dos estoques.

Portanto, podemos afirmar que os S.G.E. são ferramentas eficazes na

administração e planejamento das empresas, promovem a integração entre os

departamentos, diminuindo a morosidade e o fim do retrabalho operacional.

Investir em T.I. reduz tempo, gera maior rentabilidade e uma visão de um futuro

mais próximo.

4. TEORIAS MODERNAS DE GESTÃO

A abordagem contingencial é uma estratégia que passou a ocupar espaço a partir

dos anos 60 diante das dificuldades de adaptação.

É um sistema que tem como objetivo definir formas e metas de relação com o

desempenho individual, envolvendo todos os níveis administrativos. Serve como

indicador comum, para definição de responsabilidades de cada indivíduo objetivando

resultados para sua atividade.

37

É uma técnica de planejamento e avaliação conjunta de prioridades que estabelece

resultados a serem alcançados em determinados períodos e acompanha o desempenho e

correções necessárias.

A Teoria da Contingência nasceu a partir de uma série de pesquisas feitas para verificar quais os modelos de estruturas organizacionais mais eficazes em determinados tipos de indústrias. Os pesquisadores, cada qual isoladamente, procuraram confirmar se as organizações eficazes de determinados tipos de indústria seguiam os pressupostos da Teoria Clássica, como a divisão do trabalho, a amplitude de controle, a hierarquia de autoridade, etc. (PEREIRA, apud LIRA, 2011)

Serve como base democrática e participativa para novos métodos de avaliação do

desempenho humano, compatibilizando objetivos organizacionais e individuais.

4.1 Administração por objetivos

Uma empresa tem sempre que se modernizar para enfrentar novos desafios. Para

se alcançar o sucesso é necessário que se invista em tecnologia, o qual vem provocando

um impacto enorme em toda a sociedade, que se trace uma estratégia, determinando os

objetivos básicos de longo prazo e que se obtenham recursos suficientes para

concretizar esses objetivos.

Definir esses objetivos é uma tarefa prioritária do sistema de gestão; a empresa

deve saber claramente o que pretende alcançar, considerando seus pontos fortes e

fracos. Uma das características que a empresa deve ter para atingir a eficiência é a

integração interdepartamental.

Uma vez definidos os objetivos são estabelecidos métodos e distribuídas às responsabilidades para a sua consecução. Para o bom resultado contínuo da empresa, os objetivos devem ser continuamente revistos e ajustados às novas exigências e aspirações organizacionais. (HUMBLE, 1970, apud FERREIRA; REIS; PEREIRA, 2009, p. 108).

Através de criação de oportunidades, desenvolvimento pessoal, transformam-se

recursos em empresa, ampliando-os, e, esses recursos são os humanos, os

38

colaboradores.

O foco no negócio da empresa é um dos principais diferenciais de uma boa gestão,

quando um gestor não sabe o que fazer, sua empresa fica sem saber que rumo tomar,

toda empresa é o reflexo das decisões que toma.

A Descentralização administrativa ocasiona um melhor desempenho,

aperfeiçoando a estrutura organizacional. Para uma boa gestão é necessário que o gestor

controle seu próprio desempenho.

Segundo Drucker (1981, apud FERREIRA; REIS; PEREIRA, 2009, p. 110), “Um dos

maiores benefícios da administração por objetivos foi o fato de ela ter permitido

substituir a administração através da dominação pela administração através do

autocontrole.”

4.2 Administração estratégica

Sua principal característica é traçar planos, definir o que deseja que o seu negócio

seja no futuro, procura capacitar as pessoas a pensar estrategicamente, alcançando uma

mudança de comportamento.

4.3 Administração participativa

Uma constante nos novos modelos de gestão é a participação dos funcionários nas

decisões da empresa.

Participação consiste basicamente na criação de oportunidades para que as pessoas influenciem decisões que as afetarão. Essa influência pode variar pouco ou muito. Participação é como um caso de delegação, na qual o subordinado obtém maior controle, maior liberdade de escolha em relação às suas próprias responsabilidades. (Paterman, 1970, apud FERREIRA; REIS; PEREIRA, 2009, p.129).

39

4.4 Gestão de mudança

Ao administrador atual cabe a tarefa de prevenção e antecipação das mudanças,

liderar pessoas, motivando-as, desenvolvendo uma cultura de desafio constante.

Investimento em pessoas, tecnologia e informações é necessário para enfrentar as

dificuldades encontradas pelo caminho.

[...] o fundamental é considerar a organização como um todo, composto por várias partes componentes, interligadas e interagentes. Tomada em seus aspectos básicos, toda organização deve analisar seus recursos humanos, materiais/financeiros e tecnológicos que, fluindo através da organização, são responsáveis pela manutenção do funcionamento do sistema, no sentido de cumprir sua missão. (FERREIRA, REIS, PEREIRA, 2009, p. 242)

Os colaboradores passam a ser dominantes nas empresas; são pessoas planejando,

organizando, controlando e dirigindo; com inovações promovem que a empresa alcance

metas e objetivos, maximizando a riqueza, são perceptores de que novas técnicas e

modelos de gestão empresarial, apesar de serem eficientes, também têm suas

desvantagens, mas que poderão ser vencidas, melhoradas, e que através destas

desvantagens sendo estudadas, analisadas, pode-se também chegar ao equilíbrio de uma

gestão eficiente e eficaz.

Sua finalidade, as razões e os porquês, são questões mais facilmente explicáveis em nível empresarial, embora na maioria das vezes sempre depois que ocorrerem. A única coisa que diferencia nossa época das anteriores é a velocidade das mudanças que se tornam cada vez maiores. (FERREIRA, REIS, PEREIRA, 2009, p. 240)

São gestores, empreendedores que fazem os negócios acontecerem, determinando

sua:

a) Missão: que dá uma direção à empresa, ligada diretamente aos seus objetivos;

b) Visão: é o sonho da empresa, algo concreto a ser alcançado;

c) Valores: que representam os princípios éticos, regras morais de seus

administradores e colaboradores.

40

4.5 Gestão Eficiente

Poucas são as empresas que planejam um caminho a percorrer. Muitas não visam

a qualidade e sim o custo do serviço, necessário que se busque conhecimento, utilize

novas tecnologias, invista-se em pessoal qualificado, aumentando a sua produtividade e

competitividade no mercado e agregando valores aos seus produtos e serviços.

A necessidade de aplicar esta prática nas empresas é crescente em um momento onde fatores econômicos forçam as empresas a evoluírem para gerir os negócios com mais controle e rigor. O gerenciamento eficiente da informação pode ser um fator fundamental para a manutenção e o sucesso organizacional em um mercado competitivo e em constante mutação. (ALBUQUERQUE, 2009).

Para uma gestão eficiente, a informação é um fator fundamental para se manter o

sucesso da empresa dentro do mercado. As empresas buscam se aprimorar nos seus

sistemas, pois a competitividade e fatores econômicos forçam-nas a se atualizar e

acompanhar as mudanças internas e externas.

Estamos vivendo a era da informação, uma empresa que não se utiliza de

indicadores terá uma gestão sem parâmetros e sem feedback, o monitoramento de

processos e atividades com uma certa freqüência ajudam em tomadas de decisões, com

velocidade e de forma racional e exata.

Esta prática de monitoramento de indicadores pode provocar mudanças na

organização, e algumas vezes uma reestruturação em processos de produção. O uso de

indicadores melhora o controle dos objetivos organizacionais, eficiência,

relacionamento entre clientes e fornecedores, contribui também com as atividades do

marketing, melhorando produtos e serviços.

Uma empresa que não utiliza indicadores pratica uma gestão sem parâmetros, sem feedback de suas ações internas e/ou externas. Empresas que não fazem uso de indicadores para monitorar o andamento de processos e atividades assim com seus resultados, com freqüência correm riscos no processo de tomada de decisão. Sem informação precisa não há como decidir de maneira racional sobre

41

estes processos e atividades. Estes indicadores são fundamentais para se determinar os rumos da empresa no planejamento estratégico. (ALBUQUERQUE, 2009).

A vantagem que a empresa obtém é a possibilidade de compreender prioridades

de ação em determinados momentos. É preciso que os gestores e colaboradores tenham

bom relacionamento. Os líderes definem as metas e incentivam a equipe.

O gestor precisa ter bom relacionamento com sua equipe, motivando-a, a ter o

mesmo objetivo, para cumprir as metas desejadas, deve saber administrar conflitos,

saber executar e respeitar opiniões e dialogar.

Gestão eficiente é ter um diferencial, para se alcançar destaque na empresa. É

necessário que se tenha um projeto bem planejado, é ter uma idéia brilhante e colocar

em prática. Ter mão de obra qualificada, com alguns anos de experiência no mercado de

trabalho. Em busca de qualidade nas organizações procuramos ferramentas de Gestão

Empresarial, pois as mudanças ocorrem com frequência, transformando o mundo dos

negócios.

Para se alcançar sucesso profissional precisamos avaliar essas mudanças no

sentido de como elas podem afetar as empresas ou não. O sucesso estratégico de uma

empresa depende de normas técnicas e científicas que auxiliam na busca de qualidade

total que nada mais é do que a qualidade de tudo que é feito numa empresa.

Administrar, hoje, é muito mais fácil do que antigamente, pois, temos inúmeras

ferramentas disponíveis para nós, os gestores, nos aperfeiçoarmos, em busca de um

melhor resultado para uma organização eficiente e eficaz. Com planejamento

estratégico que são planos, ações e caminhos que indicam como vamos atingir os nossos

objetivos e ambições.

Em uma perspectiva estratégica de mudança, vê-se a organização como um sistema aberto e inserido em um contexto social, econômico e político; privilegia-se sua forma de relacionar-se com a sociedade, isto é, sua razão de ser, seus produtos e serviços. Enfatiza-se a tomada de decisões considerando, sobretudo, o fluxo de informações entre a

42

organização e seu ambiente: como se identificam e selecionam demandas, apoios e alternativas de ação, bem como o papel de cada participante desse processo; valoriza-se a busca de racionalidade: o pensar estrategicamente. Julga-se que para mudar uma organização é necessário definir sua missão, seus objetivos e suas formas de identificar e selecionar alternativas de ação. (MOTTA, 1998, apud ALBUQUERQUE, 2009).

Para fazer um projeto ser aceito na empresa primeiramente devemos fazer uma

pesquisa econômica no mercado; qual o retorno do investimento; e depois verificar o

objetivo deste projeto como, por exemplo, se é vender mais; para isso precisamos

entender ou ter sabedoria da necessidade da empresa.

Analisar os riscos, impacto no mercado, estabelecer metas e prazos a serem

cumpridos em curto, médio e longo prazo, estratégia, prevendo possíveis atrasos, pois, a

falta de descumprimento de prazo acarreta o fracasso do projeto e pode causar prejuízo

à empresa.

A Administração é o processo de planejar, organizar, liderar e controlar os esforços realizados pelos membros da organização e o uso de todos os outros recursos organizacionais para alcançar os objetivos estabelecidos. (STONER, 1999, p.4, apud GUEDES, 2006).

Necessário, primeiramente, que se determine onde a empresa quer chegar, que se

tenha um foco, porque às vezes, sabemos o que fazer, mas não sabemos como fazer; que

se forme uma boa equipe de trabalho, que esta seja unida e tenha competência,

juntamente com o gerente do projeto, que as tarefas sejam divididas, pois a equipe

responderá pelas falhas ou pelo sucesso. Um projeto precisa ter um gerente ou gestor

para que o mesmo possa acompanhar, coordenar, cooperar; senão pode fracassar e não

conseguir atingir seus objetivos. Só assim, alcançaremos, com certeza, nossos objetivos

e nosso sucesso empresarial, com eficiência e eficácia.

43

CAPÍTULO II

GESTÃO EFICIENTE EM UM ESCRITÓRIO DE CONTABILIDADE

1 UM BREVE HISTÓRICO DA CONTABILIDADE

Com o surgimento da indústria moderna entre os séculos XVIII e XIX, o homem

deixa a caça, e começa a se organizar economicamente, principalmente com o direito de

uso do solo e as propriedades herdadas de seus pais, já denominada, nesta época, como

patrimônio, todos os valores passaram a ser chamados de patrimônio, daí a necessidade

de registros do comércio, onde se origina a contabilidade. Nesta época as compras e

vendas eram efetuadas através de trocas, sempre à vista, não se existiam os créditos e

eram controladas por relatórios simples; mas os bens ou valores aumentavam cada vez

mais e já se faziam necessárias mais informações, como valorizar os seus próprios bens

e serviços, aumentar as posses, índices de produção de uso e consumo, os quais eram

controlados com ramos de árvores; quando se desenvolve, então o papiro – papel, e o

cálamo – pena de escrever. Na Itália surge o termo Contabilitá – Contabilidade.

A evolução da Ciência Contábil resume-se em quatro períodos:

a) Contabilidade do mundo antigo - desde o início das civilizações até 1202 da

44

Era Cristã, quando surge o livro Liber Abaci – Livro do Ábaco, de autoria de

Leonardo Pisano;

b) Contabilidade do mundo medieval - de 1202 da Era Cristã até 1494, com

apareceu o Tratactus de Compustis et Scripturis – Contabilidade por Partidas

Dobradas, do Frei Luca Paciolo; período importante na história da

contabilidade, denominado: Era Técnica, época que surgiu o livro caixa, que

controlava registros de recebimentos e pagamentos em dinheiro;

c) Contabilidade do mundo moderno – de 1494 até 1840, com a obra La

Contabilitá Applicatta alle Amministrazioni Private e Pubbliche-

Contabilidade aplicada à administração pública e privada, de Franscesco Villa;

período em que o trabalho escravo cedeu lugar ao trabalho assalariado,

tornando os registros mais complexos, aparece a conta Capital, representada

pelos recursos integralizados na empresa;

d) Contabilidade do mundo científico – desde 1840 até a atualidade – Nesta

época, século XVII, a contabilidade chegava às universidades, já existia a

calculadora, e a contabilidade era confundida com administração, os

contadores eram chamados de guarda-livros. No Brasil, com a vinda da família

real portuguesa, aumentou a atividade colonial, surgindo o Tesouro Nacional e

Público, o Banco do Brasil, e as tesourarias eram compostas somente por um

inspetor, um contador e um procurador fiscal, que eram responsáveis por todas

as funções desde a arrecadação até a administração financeira e fiscal.

Atualmente o contador vem ganhando destaque no mercado em Auditoria,

Controladoria e Atuarial, que são áreas de análises contábeis e operacionais,

ele participa das tomadas de decisões das empresas; daí podemos afirmar que a

contabilidade é muito mais que um mero registro ou efetuar lançamentos

45

contábeis, emitir demonstrações contábeis e financeiras, e, sim, denominá-la

como um instrumento básico de gestão.

2 A CONTABILIDADE E SEUS OBJETIVOS

Enfrentar desafios de adaptação das condições no mercado exigente, competitivo,

com grandes mudanças para um melhor resultado é o que diferencia os escritórios

contábeis atuais dos mais antigos, com eficiência ou obtenção de máximo retorno sobre

os recursos empregados.

2.1 Administração da empresa contábil

Com o surgimento de um novo modelo de gerência, os escritórios contábeis

tiveram necessariamente que se adequarem à novos padrões de administração para

atenderem aos seus objetivos, buscando uma melhora constante e maior produtividade,

enfrentando, assim, seus concorrentes em padrão mundial.

Através da evolução dos tempos as empresas foram obrigadas a adaptar os seus

gestores com rapidez, rumo ao processo de globalização, tecnologia e economia. Os

colaboradores precisam ter flexibilidade no trabalho, participando, dando ideias; pois,

atualmente, eles têm consciência dos seus direitos, então, necessário se faz que os

conquistemos, pois a concorrência no mercado é muito forte e precisamos de pessoas

qualificadas.

Segundo Tachizawa, Ferreira e Fortuna (2001, apud ROSA; FUTIDA, 2009, p.17)

“Neste cenário, o papel gerencial, mantendo a base inicial e retendo aspectos

fundamentais assimilados no processo evolutivo, passa a incorporar novas atividades.

46

Gerenciar é orientar o trabalho, é ter poder, com autoridade e responsabilidade

sobre pessoas, com um objetivo comum: atingir melhores resultados; é responder pela

parte financeira, equipamentos, tomar decisões, buscando uma máxima produtividade.

As tarefas fundamentais de uma gerência são: planejar, organizar, dirigir e

controlar, que nada mais é do que prever acontecimentos que afetem negativamente os

resultados, antecipando assim decisões; definir as tarefas para as pessoas certas; dirigir a

equipe com liderança e eficácia; controlar o planejado e corrigir os erros que possam

acontecer.

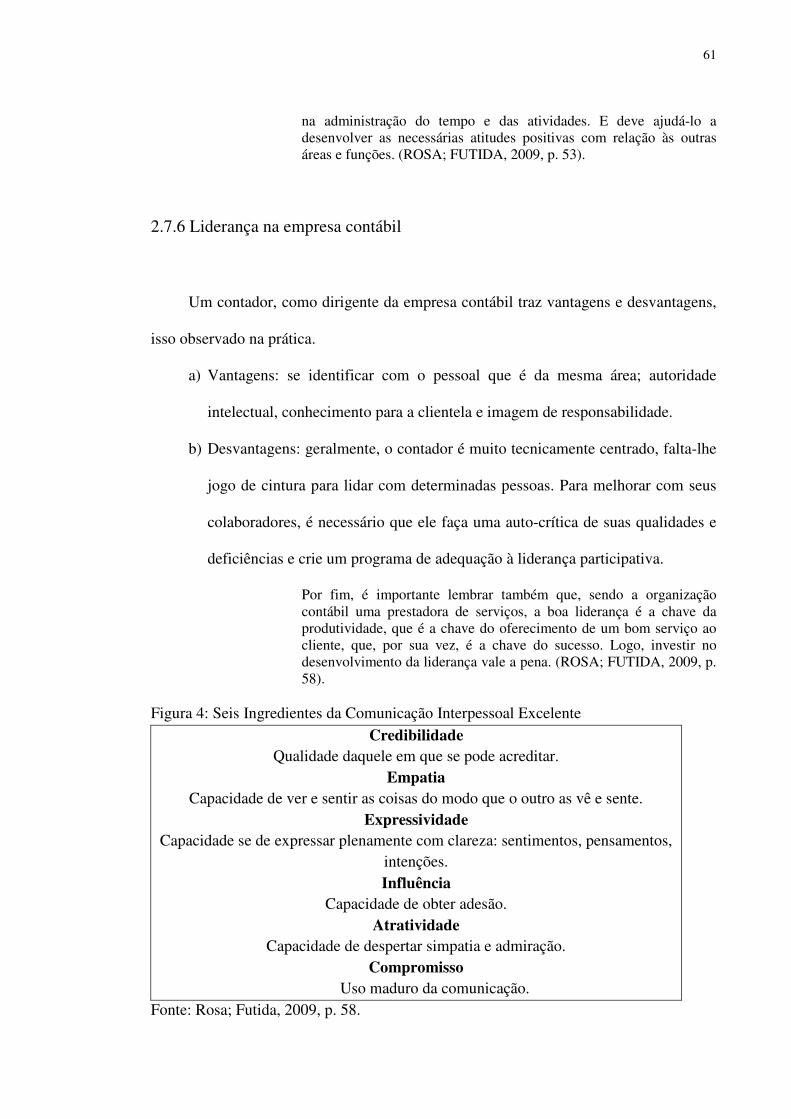

Figura 3: Ciclo da Gerência

Fonte: Rosa; Futida, 2009, p. 19

2.2 Tipos de Usuários

a) Usuário Interno: é o que utiliza as informações específicas ligadas à empresa,

somadas com informações adicionais que a contabilidade financeira não

demonstra, tornando essas informações decisivas para as tomadas de decisões

aos administradores. A contabilidade gerencial busca mostrar diferentes

situações que ajudam os gerentes, para que estes planejem, controlem e tomem

decisões corretas, com isso as empresas obtêm o diferencial da contabilidade

financeira que prende aos princípios fundamentais; diferencial esse que fornece

Organização Controle

Planejamento

Direção

Ciclo da Gerência

47

diferentes soluções para várias decisões.

Para os usuários internos à entidade, interessam além das demonstrações contábeis como ponto de partida, também subsidiam os tomadores internos de decisão, outros tipos de relatórios que aliem conceitos e informações derivantes do sistema de Contabilidade financeira (Geral) – que produz os relatórios tradicionais, a outros derivantes da Contabilidade de Custos, da administração financeira, da administração da produção e outras disciplinas que apresentam conceitos importantes para a tomada de decisões.(IUDÍCIBUS; MARION, 1999, p. 54, apud SHIGUNOV; SHIGUNOV, 2003, p. 4).

A contabilidade gerencial auxilia na tomada de decisões, que é flexível a cada

gestor e a cada empresa, com informações corretas para que a empresa continue ativa.

b) Usuário externo: tem como principal objetivo publicar as demonstrações

contábeis, que são extraídas informações da contabilidade financeira.

Para seus usuários Externos, conforme a Lei 6.404/76 apud Marion (1994): A Lei das Sociedades por Ações estabelece que ao fim de cada exercício social a entidade deva elaborar de acordo com os princípios de contabilidade as seguintes demonstrações contábeis: Balanço Patrimonial, Demonstrações do Resultado do Exercício, Demonstrações de Lucros e Prejuízos Acumulados ou Demonstrações das Mutações do Patrimônio Líquido; Demonstrações de Origens e Aplicações de Recursos. (IUDÍCIBUS; MARION, 1999, p.54, apud SHIGUNOV; SHIGUNOV, 2003, p. 4).

Essas informações fornecidas pela contabilidade são predestinadas à acionistas,

administradores, para o fisco, bancos, investidores e para a sociedade.

A contabilidade deve estar sempre preparada para atender às necessidades dos

usuários, pois é através dela que obtemos informações, capacitando funcionários para

planejar, controlar e tomar as decisões corretas.

2.3 Características das informações contábeis

Com o passar dos tempos a contabilidade deixou de medir apenas a evolução do

patrimônio das organizações. Ela foi se aperfeiçoando cada vez mais de acordo com as

necessidades de cada empresa, obrigando-as a ter cada vez mais a procura de escritórios

48

de contabilidade, para que o administrador ou presidente esteja sempre atualizado das

novidades que surge a cada dia, e aplicando este conhecimento dentro da empresa para

melhores e/ou maiores resultados.

Com o advento da tecnologia da informação e o processo de globalização mundial as exigências cresceram e se diversificaram. A competição global exige que as empresas estejam comprometidas com contínuo e completo aperfeiçoamento de seus produtos, processos e colaboradores. Um dos principais ativos de uma empresa são suas informações e seus recursos humanos que delas se utilizam (...) a qualidade e confiabilidade desses dados influem decisivamente no sucesso dos negócios. (RAUPP, 2000, p. 44, SHIGUNOV; SHIGUNOV, 2003, p. 5)

O mundo hoje necessita dessas informações contábeis em tempo real, e nós

precisamos estar aptos para gerar esta informação naquele momento, sendo este um dos

maiores desafios da contabilidade, além de levar estar informações, a contabilidade tem

como objetivo apresentar a informação para o planejamento da empresa,

conseqüentemente para ter controle e tomar a decisão correta.

Portanto, como os gestores estão sempre tomando decisões, cabe à contabilidade

estar apta com as informações oportunas, confiáveis e adequadas para determinada

situação.

A informação contábil não deve privilegiar somente uma pessoa, mais sim

proporcionar estas informações a todos para que possam fazer uso destas.

A contabilidade é uma das áreas mais importantes dentro de uma organização,

pois, é ela que com suas informações fazem a empresa crescer cada dia mais.

A informação deve ser adequada aos fins a que se destina, uma vez que facilite o entendimento do usuário, deve emergir da verdade, ser eficaz e atingir o objetivo do usuário, deve ser precisa e não conter erros, precisa ser relevante, confiável e segura para a tomada de decisões, deve ser apresentada de forma simples afim de se tornar compreensível para quem precisa dela. (VASCONCELOS, 2002, p. 25, apud SHIGUNOV; SHIGUNOV, 2003, p. 5).

Para que se tome uma decisão, é preciso que a informação gerada pela

contabilidade seja de qualidade.

49

As características qualitativas são atributos que tornam as informações contábeis úteis para os usuários. Estes atributos são: a confiabilidade, relevância, compreensibilidade e comparabilidade. (IASB –

INTERNATIONAL ACCOUNTING STANDARDS BOARD – JUNTA DAS NORMAS CONTÁBEIS, 1998, p. 35, apud SHIGUNOV; SHIGUNOV, 2003, p. 6)

a) Confiabilidade

Quando a empresa gera uma informação de qualidade, e que não tenha erros, ela

tem que passar a confiança para que os usuários colaborem e que possam utilizar esta

informação com veracidade.

A informação tem a qualidade de confiabilidade quando está livre de erros relevantes, e podem os usuários depositar confiança como representando fielmente aquilo que ela diz representar ou poderia razoavelmente esperar-se que representa-se. (IASB 1998, p. 36, apud SHIGUNOV; SHIGUNOV, 2003, p. 6)

A IASB coloca também que a informação apresente os requisitos necessários para

que ela seja confiável, como: representação adequada, primazia de essência sobre a

forma, neutralidade, prudência e integridade.

b) Relevância

Para que seja tomada uma decisão, a informação tem que ser relevante, ou que se

sobressaia, que seja necessária, importante.

A fim de ser útil, a informação precisa ser relevante para as necessidades de tomada de decisão dos usuários. A informação possui a qualidade da relevância quando influencia as decisões econômicas dos usuários ajudando-os a avaliar eventos passados, presentes ou futuros ou confirmando ou corrigindo suas avaliações anteriores. (IASB, 1998, p. 35, apud SHIGUNOV; SHIGUNOV, 2003, p. 7).

A informação se tornou um elemento importante para a empresa, independente

dos resultados.

As decisões consistem realmente na escolha entre os cursos alternativos de ação que têm conseqüências futuras, as quais geralmente são incertas. Pode-se diminuir os efeitos adversos desta incerteza, tornando-se bem informado sobre o assunto relacionado à decisão. Quanto mais informações relevantes sobre o assunto de uma decisão forem acumuladas, mais claro será o curso de ação correto. (HORNGREN, 1978, p. 104, apud SHIGUNOV; SHIGUNOV, 2003, p. 7).

50

c) Compreensibilidade

A informação após ser gerada deve ser exposta aos usuários, de modo que seja

compreensível.

Essas informações devem ser evidenciadas de modo que possibilite a todos os

usuários; de fácil entendimento, mas sempre mostrando de maneira completa as

operações da organização. Porém é necessário que o usuário tenha conhecimento de

contabilidade e de seus negócios, para que compreenda as informações.

Uma qualidade essencial é que as informações apresentadas nas demonstrações contábeis é que elas sejam prontamente entendidas pelos usuários. Para esse fim presume-se que os usuários tenham conhecimento razoável do negócio, atividades econômicas contabilidade. (IASB, 1998, p. 35, apud SHIGUNOV; SHIGUNOV, 2003, p. 8).

Sendo assim, a informação compreensível e o usuário com o conhecimento

necessário, tornam-se eficaz a comunicação entre ambas as partes.

d) Comparabilidade

Os proprietários de empresas devem comparar demonstrações contábeis de anos

anteriores para que seja feita uma análise da empresa, a fim de identificar sua própria

posição financeira e seu desempenho.

Segundo Shigunov e Shigunov (2003, p. 9) “O contador deve considerar a

importância das características qualitativas no seu dia-a-dia para a prestação dos

serviços contábeis, até como forma de se manter no mercado.”

Com o resultado das avaliações, deve-se fazer um parâmetro de sua posição

financeira com outras empresas do mercado que sejam concorrentes. A empresa precisa

conhecer as políticas contábeis junto com suas declarações para seguir as normas

brasileiras de contabilidade.

Os usuários devem comparar as demonstrações contábeis de uma empresa ao longo do tempo a fim de identificar tendências na sua própria posição financeira e no seu desempenho. Os usuários devem também ser capazes de comparar as demonstrações contábeis de

51

diferentes empresas a fim de avaliar em termos relativos, a sua posição financeira. (IASB, 1998, p. 37, apud SHIGUNOV; SHIGUNOV, 2003, p. 9).

2.4 Qualidade dos Serviços

A qualidade começa quando a empresa procura por processos organizacionais,

para atender as necessidades de seus clientes, buscando melhorias com ações

planejadas.

Segundo Kaplan e Rieser (1996, p. 34, apud Shigunov; Shigunov, 2003, p. 12),

“Qualidade é uma maneira de gerenciar os negócios da empresa. Aprimoramento da

qualidade só pode ser alcançado em uma empresa com a participação de todos.”