estudo de natal 2016 - deloitte us | audit, … deloitte estudo de natal 2016 02 principais...

TRANSCRIPT

Exceeding expectationsEstudo de Natal 2016Consumer Products & Retail

Principais conclusões

1 Deloitte Estudo de Natal 2016

Índice

Prefácio

Perceção dos consumidores

Compras de Natal

Metodologia

Principais conclusões

Hábitos de consumo de Natal e Ano Novo

Experiência de consumo omnicanal

Contactos

Prefácio

Prefácio

3 Deloitte Estudo de Natal 2016

01Prefácio

Observa-se desde 2014 uma tendência para o consumo realizado ser superior ao consumo esperado, indiciando que os gastos efetivos dos portugueses tendem a ultrapassar as suas próprias expetativas, que poderão estar a ser, porventura, demasiado conservadoras.

É com enorme satisfação que apresentamos a 19º edição do nosso Estudo de Natal, no qual analisámos as expetativas dos consumidores europeus antes da quadra natalícia. Na edição deste ano contámos com a participação de 6.580 inquiridos em 9 países, incluindo 760 em Portugal.

O Estudo de Natal pretende facultar insights relativos aos padrões de consumo e compra para a quadra natalícia, identificando, entre outros, o período em que se espera maior afluência às lojas, o leque de presentes mais procurados e os atributos mais valorizados pelos consumidores no momento da compra.

O ano de 2016 foi marcado por eventos políticos e sociais - como a crise dos refugiados, o referendo britânico a favor da saída da UE ou as eleições americanas - que contribuíram para um clima de maior incerteza nas economias europeias.Em Portugal, e de acordo com os dados recentemente divulgados pelo Instituto Nacional de Estatística, o PIB português cresceu no terceiro trimestre de 2016, em termos homólogos 1,6%, registando-se um crescimento mais acentuado do que o esperado. Contudo, à data da realização do Estudo, observou-se ainda uma avaliação negativa nos países europeus inquiridos por parte dos consumidores, incluindo no caso português, sobre a evolução da economia e do poder de compra face a 2015.

O consumo esperado este ano para as épocas festivas é de cerca de €360 por agregado familiar, o que representa o terceiro ano consecutivo de crescimento. No entanto, é de registar que este valor tinha registado uma queda

acentuada desde 2008, ano em que o consumo realizado foi cerca de 640€ por agregado familiar.Adicionalmente, e pela primeira vez desde 2009, a expetativa relativa à evolução do poder de compra é menos pessimista em Portugal do que a média da Europa.

Para 2017 as expetativas de evolução da economia são negativas na generalidade dos países europeus, incluindo em Portugal. No entanto, observa-se desde 2014 uma tendência para o consumo registado ser superior ao consumo esperado, indiciando que os gastos efetivos dos portugueses tendem a ultrapassar as suas próprias expetativas, que poderão estar a ser, porventura, demasiado conservadoras. Dois terços da população portuguesa considera ainda que o Orçamento do Estado para 2017 influenciará o seu comportamento de compra no Natal e Ano Novo. Quando inquiridos, os portugueses identificam também a redução do rendimento disponível e a conjuntura económica como os principais fatores que limitam o seu consumo na quadra festiva que se aproxima. Cerca de 50% dos inquiridos, tanto portugueses como europeus, tenciona comprar os presentes durante o mês de dezembro. No entanto, 12% dos inquiridos em Portugal e 10% em toda a Europa afirma não pretender comprar presentes este ano. Na maioria dos países europeus o presente que os inquiridos consideram mais provável receber é dinheiro, enquanto que, em Portugal, a previsão aponta para chocolates, roupa e calçado.

Prefácio

4 Deloitte Estudo de Natal 2016

01Prefácio

Luís BeloPartnerDeloitte

Pedro SilvaAssociate PartnerDeloitte

Realçamos ainda que os portugueses continuam a preferir realizar as suas compras em centros comerciais, optando por hipermercados e supermercados apenas para compra de alimentos e brinquedos. Nos outros países Europeus os formatos preferidos são cadeias de retalho especializado e lojas de rua. Por outro lado, os portugueses são também mais conservadores do que os seus pares europeus relativamente ao e-commerce, manifestando uma menor adesão e resistência quanto à utilização deste canal. A internet é o canal mais utilizado por portugueses e europeus para encontrarem ideias e conselhos sobre os presentes que pretendem oferecer, nomeadamente em motores de busca e redes sociais. As redes sociais são ainda muito usadas para pesquisar produtos, assim como consultar e comparar preços. Esperamos que as conclusões deste estudo sejam úteis para fabricantes, distribuidores e retalhistas e contribuam para um conhecimento mais aprofundado do comportamento de compra dos consumidores em toda a sua jornada de compra. Votos de um Feliz Natal e de um Próspero Ano Novo.

Perceção dos consumidores

5 Deloitte Estudo de Natal 2016

Principais conclusões

-

6 Deloitte Estudo de Natal 2016

02

Principais conclusões

Perceção dos consumidores

Em Portugal e na Europa, permanece o sentimento negativo relativo ao estado atual da economia.

As expectativas de evolução da economia para 2017 são negativas na generalidade dos países europeus.

Dois terços da população portuguesa considera que o Orçamento do Estado influencia o seu comportamento de compra no Natal e Ano Novo.

Em Portugal, o escalão de indivíduos com menores rendimentos é o que mais sente ter perdido poder de compra.

Em 2016, e pela primeira vez desde 2009, os portugueses revelam-se menos pessimistas do que os europeus relativamente à evolução do seu poder de compra.

Hábitos de consumo de Natal e Ano Novo

Em 2016, o consumo esperado para as épocas festivas é de cerca de €360 por agregado familiar.

Este valor regista um ligeiro aumento pelo terceiro ano consecutivo, depois de um período de queda iniciado em 2008, ano em que o consumo esperado foi de aproximadamente 640€ por agregado familiar.

Desde 2014 o consumo declarado em Portugal é superior ao consumo esperado, indiciando que as expetativas dos portugueses poderão estar a ser, porventura, demasiado conservadoras.

Quando inquiridos, os portugueses identificam a diminuição do rendimento disponível e a conjuntura económica como os principais motivos para limitarem o seu consumo durante a época festiva.

-

7 Deloitte Estudo de Natal 2016

02

Principais conclusões

Experiência de consumo omnicanal

O recurso a lojas físicas mantem-se fortemente enraizado nos hábitos de compra, quer em Portugal quer no resto da Europa.

Portugal e Polónia são os países europeus que revelam a menor apetência para uso de smartphones e tablets no processo de compra.

A internet é muito utilizada por portugueses e europeus para procurar ideias e conselhos sobre os presentes que pretendem oferecer.

Os motores de busca são usados sobretudo na procura e/ou comparação de produtos, enquanto que as redes sociais têm particular importância, em alguns países europeus, na verificação de preços.

Compras de Natal

Cerca de 50% dos inquiridos, tanto em Portugal como no resto da Europa, tenciona comprar os presentes durante o mês de dezembro.

Em média, 12% dos inquiridos em Portugal e 10% em toda a Europa afirma não pretender comprar presentes este ano.

O presente que os inquiridos europeus consideram mais provável receber é dinheiro. Em Portugal, aparecem contudo no topo da lista os chocolates, roupa e calçado.

Os portugueses continuam a preferir realizar as suas compras em centros comerciais, optando por hipermercados e supermercados apenas para compra de alimentos e brinquedos.

Nos outros países Europeus os formatos preferidos são cadeias de retalho especializado e lojas de rua.

Portugal permanece mais conservador na utilização do comércio eletrónico do que a generalidade dos países europeus, revelando uma menor adesão e persistência de utilização deste canal.

Perceção dos consumidores

Perceção dos consumidores

9 Deloitte Estudo de Natal 2016

03

Estado atual da economia

Como classifica o atual estado da economia?

Os europeus sentem-se globalmente menos confiantes relativamente ao estado atual da economia.

Do grupo de países inquiridos, apenas dois (Alemanha e Dinamarca) apresentam um saldo favorável entre respostas positivas e negativas, sendo que apenas a Alemanha apresenta uma tendência positiva face ao ano passado.

Em Portugal permanece o sentimento negativo relativamente ao estado atual da economia, ainda que se verifique uma evolução favorável face ao ano anterior.

Saldo entre respostas positivas e negativas

Tendêncianegativa

Tendênciapositiva

-40%a 0%≤ -40% ≥ 0%

DE Alemanha BL Bélgica DN Dinamarca ES Espanha GR Grécia IT Itália PL Polónia PT Portugal RU Rússia

PT ES

IT

GR

PL

RU

DEBL

DN

Perceção dos consumidores

10 Deloitte Estudo de Natal 2016

03

Estado atual da economia

Como classifica o atual estado da economia?

49% dos portugueses inquiridos percebe a situação atual como negativa, ainda que se observe uma melhoria face a anos anteriores (eram 55% em 2015).

15% considera a situação atual positiva, valor semelhante ao registado em 2015.

A população sénior (acima de 55 anos) é a menos pessimista, assim como o segmento com rendimento anual bruto superior a €19.000.

Positivo Neutro Negativo Não sei

2012

83%

2013

77%

2014

72%

2015

55%

2016

49%

Portugal

Rendimento anual bruto Idade (em anos)

% dos respondentes que classifica o estado atual da economia como “Negativo”

4%15%

32%

49%

< €10.000

11%

32%50%

7%

18 - 34

15%

35%46%

4%

€10.000 - €19.000

14%

33%51%

2%

35 - 54

13%28%

56%

3%

> €19.000

19%31%

48%

2%

55 +

17%34%

45%

4%

Perceção dos consumidores

11 Deloitte Estudo de Natal 2016

03

Estado futuro da economia

Como espera que evolua a economia no próximo ano? A maioria dos países europeus mantém uma expetativa negativa relativamente à evolução da economia, com apenas dois inquiridos (Espanha e Dinamarca) a apresentarem um saldo positivo nas respostas dadas.

Grécia e Bélgica são os países estudados com expetativas mais baixas relativas à evolução futura da economia.

Portugal registou um saldo negativo de 4%, valor ligeiramente inferior ao do ano passado (-3%).

Saldo entre respostas positivas e negativas

Tendêncianegativa

Tendênciapositiva

-40%a 0%≤ -40% ≥ 0%

DE Alemanha BL Bélgica DN Dinamarca ES Espanha GR Grécia IT Itália PL Polónia PT Portugal RU Rússia

PT ES

IT

GR

PL

RU

DEBL

DN

Perceção dos consumidores

12 Deloitte Estudo de Natal 2016

03

Estado futuro da economia

Como espera que evolua a economia no próximo ano?

30% dos portugueses acredita que a situação do próximo ano será positiva, valor ligeiramente inferior (31%) aos que deram a mesma resposta o ano passado.

Dos inquiridos, 34% acredita que a situação económica no próximo ano será negativa, valor idêntico ao do ano passado.

Os inquiridos com rendimento anual bruto superior a €19.000 são os mais otimistas, sendo o único segmento no qual as respostas positivas ultrapassam as negativas, ainda que marginalmente.

A população jovem é a mais otimista sendo a única na qual as respostas possitivas ultrapassam as respostas negativas.

Portugal

Rendimento anual bruto Idade (em anos)

12%

30%

24%

34%

< €10.000

25% 22%36%

17%

18 - 34

31% 29% 29%11%

€10.000 - €19.000

29% 25% 34%12%

35 - 54

27% 22%39%

12%

> €19.000

35%25%

34%

6%

55 +

32%23%

33%

12%

Positivo Neutro Negativo Não sei

Perceção dos consumidores

13 Deloitte Estudo de Natal 2016

03

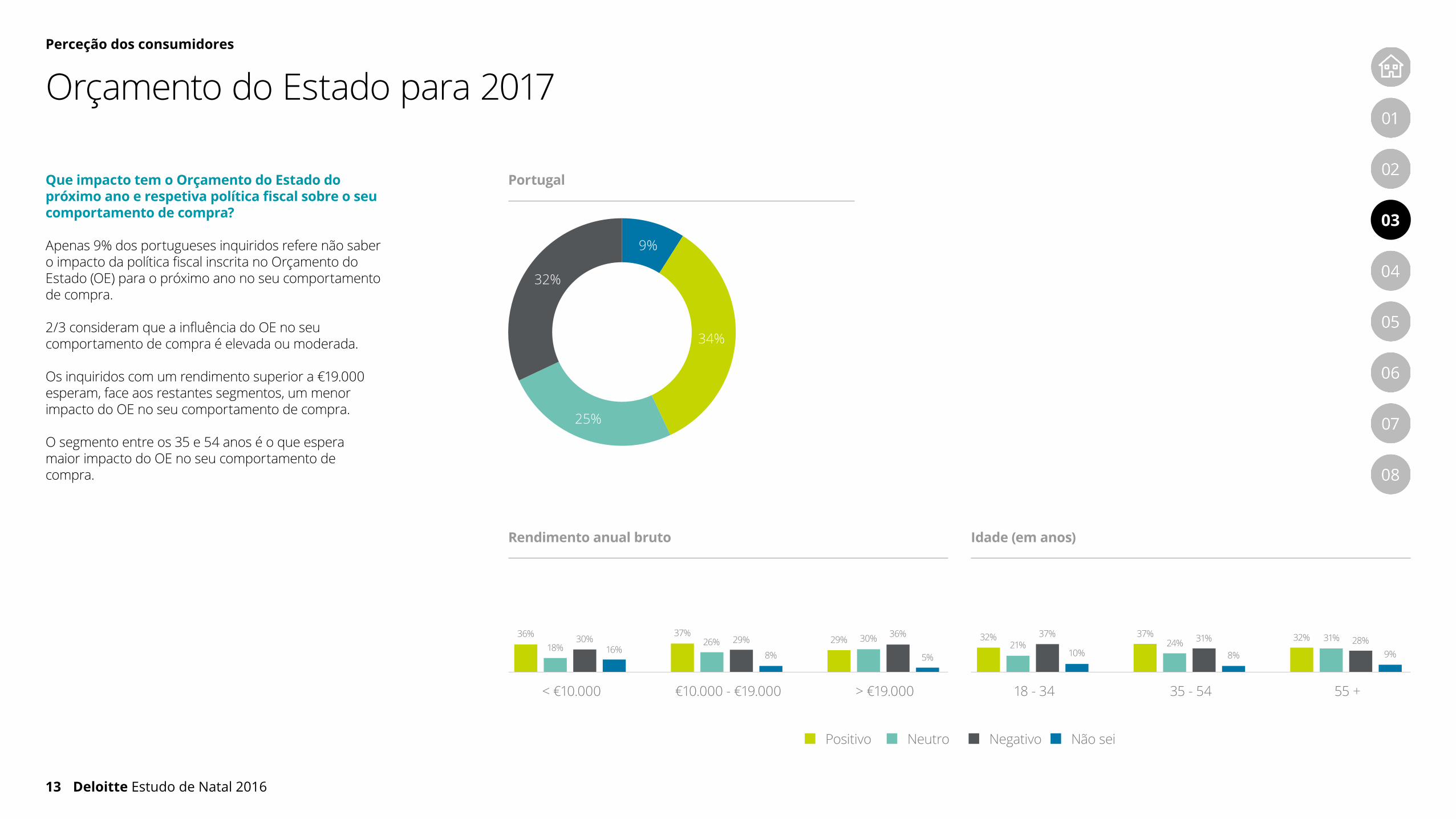

Orçamento do Estado para 2017

Que impacto tem o Orçamento do Estado do próximo ano e respetiva política fiscal sobre o seu comportamento de compra?

Apenas 9% dos portugueses inquiridos refere não saber o impacto da política fiscal inscrita no Orçamento do Estado (OE) para o próximo ano no seu comportamento de compra.

2/3 consideram que a influência do OE no seu comportamento de compra é elevada ou moderada.

Os inquiridos com um rendimento superior a €19.000 esperam, face aos restantes segmentos, um menor impacto do OE no seu comportamento de compra.

O segmento entre os 35 e 54 anos é o que espera maior impacto do OE no seu comportamento de compra.

Portugal

Rendimento anual bruto Idade (em anos)

9%

34%

25%

32%

< €10.000

36%18%

30%16%

18 - 34

32%21%

37%

10%

€10.000 - €19.000

37%26% 29%

8%

35 - 54

37%24% 31%

8%

> €19.000

29% 30% 36%

5%

55 +

32% 31% 28%9%

Positivo Neutro Negativo Não sei

Perceção dos consumidores

14 Deloitte Estudo de Natal 2016

03

Estado atual e futuro da economia

Como classifica o estado atual e futuro da economia?

Ainda que a maioria dos países apresente um saldo negativo em ambas as questões, a expetativa futura tende a ser mais positiva do que a avaliação do estado atual.

As exceções a esta tendência anterior são a Polónia e a Alemanha. Neste último caso observa-se mesmo uma inversão no saldo entre o estado atual e futuro da sua economia, indiciando uma visão menos positiva dos inquiridos face ao futuro.

A Grécia mantém-se como o país com a pior avaliação quer do estado atual quer da expetativa futura da sua economia.

20%

Alemanha Bélgica Dinamarca Espanha Grécia Itália Polónia Portugal RussiaEuropa

Saldo entre respostas positivas e negativas

0%

40%

-40%

-20%

-60%

-80%

-100%

-29%

-18%

-5% -4%

-43% -43%

-2%

-84%

-65%

-38%

-27% -25%-30% -30%

-62%

-34%

15%

25%

14% 15%

Estado atual (2016) Estado esperado (2017)

Perceção dos consumidores

15 Deloitte Estudo de Natal 2016

03

Estado atual e futuro da economia

Como classifica o estado atual e futuro da economia?

A avaliação do estado atual da economia e a expetativa relativa ao estado futuro tendem a evoluir em sincronia, quer em Portugal quer no resto da Europa.

A expetativa futura tende a ser mais positiva, com um saldo 20 a 30 pontos percentuais superior à situação atual.

Na Europa observa-se em 2016 uma evolução negativa em ambos os indicadores, quebrando a evolução positiva que se vinha a observar desde 2011.

Em Portugal mantém-se a tendência positiva, observada desde 2011, na evolução do estado atual da economia.

Em Portugal, o estado atual para 2016 apresenta um valor superior ao estado atual da Europa.

20%20%

EuropaPortugal

0%0%

40%40%

-40%-40%

-20%-20%

-60%-60%

-80%-80%

-100%-100%

20122012 20132013 20142014 20092009 20152015 20102010 20162016 20112011

Estado atual Estado esperado

Perceção dos consumidores

16 Deloitte Estudo de Natal 2016

03

Atual poder de compra

Como descreveria o seu atual poder de compra face ao ano passado? Todos os países europeus inquiridos sentem que o seu poder de compra evoluiu negativamente face ao ano passado.

Comparando em cada país o saldo das respostas dadas, apenas em Portugal e Rússia este valor evoluiu favoravelmente face ao ano anterior.

Portugal apresenta este ano um saldo entre respostas positivas e negativas de -23%, o que representa uma subida de 9 pontos percentuais face a 2015.

Saldo entre respostas positivas e negativas

Tendêncianegativa

Tendênciapositiva

-40%a 0% ≥ 0%≤ -40%

DE Alemanha BL Bélgica DN Dinamarca ES Espanha GR Grécia IT Itália PL Polónia PT Portugal RU Rússia

PT ES

IT

GR

PL

RU

DEBL

DN

Perceção dos consumidores

17 Deloitte Estudo de Natal 2016

03

Atual poder de compra

Como descreveria o seu atual poder de compra face ao ano passado?

Cerca de metade dos inquiridos em Portugal afirma ter registado uma evolução no seu poder de compra face ao ano passado, a qual terá sido negativa para 37% das pessoas e positiva para 15%.

Os inquiridos com um rendimento anual bruto inferior a €10.000 e o segmento entre os 35 e 54 anos são os que sentem ter uma maior perda no poder de compra face ao ano passado. Nos restantes escalões de rendimento, a resposta mais comum é o poder de compra ter-se mantido.

Tenho um maior poder de compra Tenho o mesmo poder de compra Tenho um menor poder de compra

Portugal

Rendimento anual bruto Idade (em anos)

15%

48%

37%

< €10.000

12%20%

36%45%52%

35%

18 - 34€10.000 - €19.000

15% 13%

49% 44%36% 43%

35 - 54> €19.000

18% 13%

56% 54%

26%33%

55 +

Perceção dos consumidores

18 Deloitte Estudo de Natal 2016

03

Atual poder de compra

Como descreveria o seu atual poder de compra face ao ano passado?

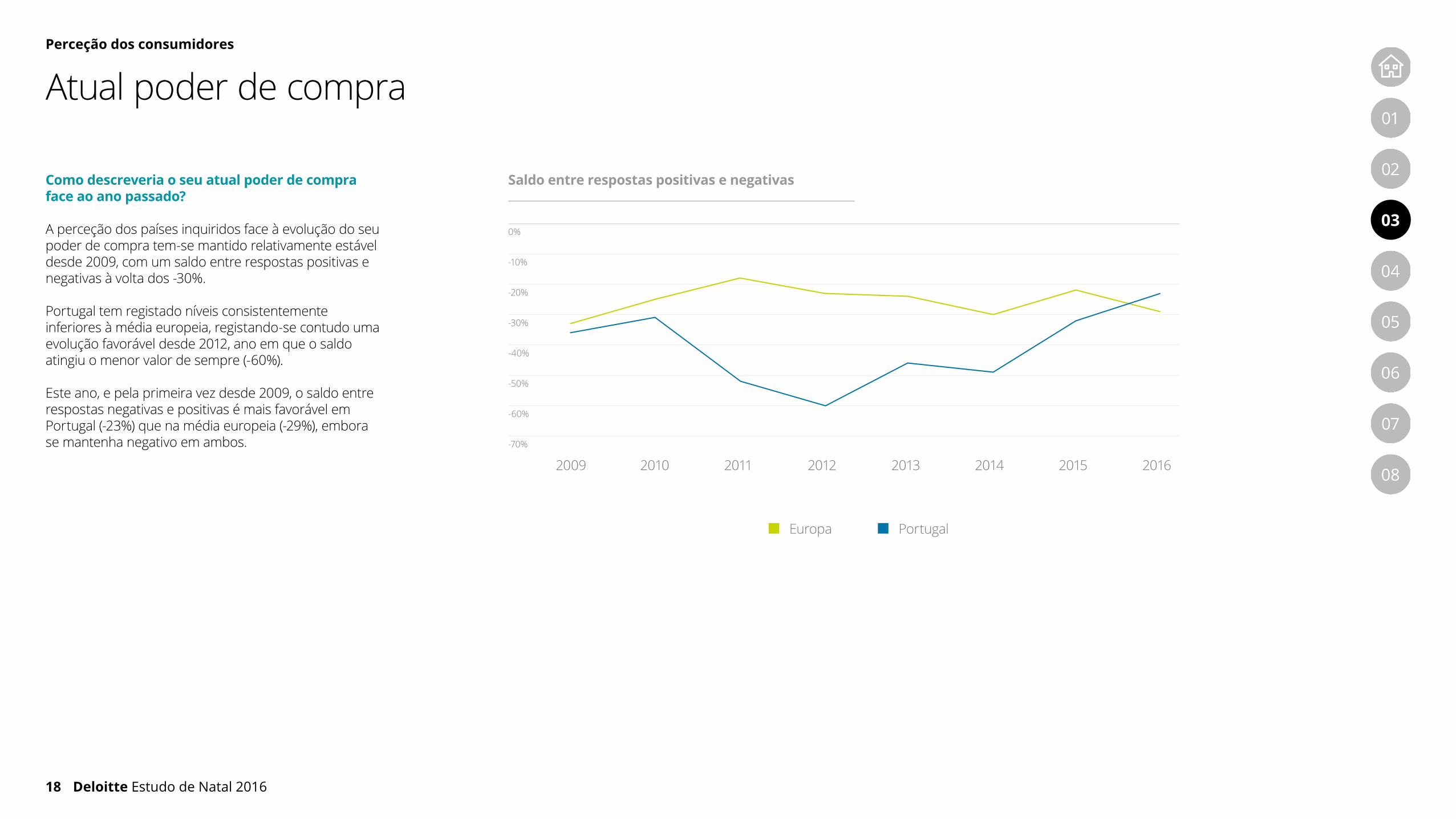

A perceção dos países inquiridos face à evolução do seu poder de compra tem-se mantido relativamente estável desde 2009, com um saldo entre respostas positivas e negativas à volta dos -30%.

Portugal tem registado níveis consistentemente inferiores à média europeia, registando-se contudo uma evolução favorável desde 2012, ano em que o saldo atingiu o menor valor de sempre (-60%).

Este ano, e pela primeira vez desde 2009, o saldo entre respostas negativas e positivas é mais favorável em Portugal (-23%) que na média europeia (-29%), embora se mantenha negativo em ambos.

-10%

-20%

0%

-40%

-30%

-50%

-60%

-70%

Europa Portugal

2012 2013 20142009 20152010 20162011

Saldo entre respostas positivas e negativas

Hábitos de consumo de Natal e Ano Novo

Hábitos de consumo de Natal e Ano Novo

20 Deloitte Estudo de Natal 2016

04

Evolução do consumo

Aproximadamente, quanto espera gastar do seu orçamento familiar nas festas de Natal e Ano Novo em 2016?

Entre 2008 e 2013 assistiu-se a uma queda superior a 50% no consumo que os consumidores portugueses declaram ter efetuado na época natalícia do ano anterior (“consumo declarado”). Esta tendência inverteu-se em 2013, observando-se nos últimos 2 anos uma tendência crescente.

O consumo esperado, inquirido junto dos consumidores para a época natalícia seguinte, tem evoluído de forma quase síncrona com o consumo declarado, notando-se contudo diferenças significativas a partir de 2012 com sentidos diferentes:

• Em 2012 e 2013 verificam-se expetativas mais otimistas do que o consumo posteriormente declarado;

• A partir de 2014 o consumo declarado tem excedido a expetativa, indiciando um clima de consumo mais favorável.

Para 2016 o consumo esperado nas festas de Natal e Ano Novo em Portugal é de cerca de €360, ligeiramente abaixo do consumo declarado para 2015.

€700

€600

€300

€200

Consumo esperado Consumo declarado

2012 2013 20142007 2008 20152009 2010 20162011

€500

€400

Portugal

Hábitos de consumo de Natal e Ano Novo

21 Deloitte Estudo de Natal 2016

04

Tendências de 2016 e o consumo declarado de 2015

Aproximadamente, quanto espera gastar do seu orçamento familiar nas festas de Natal e Ano Novo em 2016? (Comparado com o que declara ter gasto em 2015) A tendência crescente mantém-se este ano, com 6 dos 9 países a registarem um aumento do orçamento para o Natal de 2016 comparativamente com o que declaram ter gasto em 2015.

O maior aumento observa-se em dois países, Espanha e Polónia, atingindo-se um aumento de 4% nos seus orçamentos.

A Grécia regista o maior decréscimo no orçamento, na ordem dos 5,9%.

Portugal apresenta um decréscimo no seu orçamento para 2016 na ordem dos 3,6%.

0% a 5%

Espanha (€550) 4,0%Polónia (€261) 4,0%Rússia (€250) 1,9%Dinamarca (€592) 1,6%Alemanha (€413) 0,8%Itália (€452) 0,2%

-5% a 0%

Bélgica (€446) -1,7%Portugal (€359) -3,6%

≤ -5% a …

Grécia (€353) -5,9%

€ consumo esperado para 2016% variação do consumo esperado para 2016 face ao consumo declarado em 2015 DE Alemanha BL Bélgica DN Dinamarca ES Espanha GR Grécia IT Itália PL Polónia PT Portugal RU Rússia

PT ES

IT

GR

PL

RU

DEBL

DN

Hábitos de consumo de Natal e Ano Novo

22 Deloitte Estudo de Natal 2016

04

Consumo previsto para 2016

Aproximadamente, quanto espera gastar do seu orçamento familiar nas seguintes categorias nas festas de Natal e Ano Novo em 2016? (Comparado com o que declara ter gasto em 2015)

Comparativamente com os valores de consumo declarado para 2015, o orçamento médio esperado para 2016 para os consumidores europeus permanece relativamente constante (variação de 0,2%).

Embora se registe um crescimento a nível europeu de 2% na categoria “Eventos sociais”, os consumidores dão preferência às categorias “Presentes” e “Alimentação e bebidas”, despendendo mais nestas últimas.

Os países que preveem cortes no orçamento são a Grécia (-5,9%), Portugal (-3,6%) e Bélgica (-1,7%).

Quase todos os países dão preferência à categoria “Presentes”, exceto a Grécia, Polónia e Rússia que privilegiam a categoria “Alimentação e bebidas”.

Europa Alemanha Bélgica Dinamarca Espanha

Valor % vs 2015 Valor % vs 2015 Valor % vs 2015 Valor % vs 2015 Valor % vs 2015

Presentes 207 -1,2% 239 -1,1% 226 1,0% 367 -1,4% 265 1,0%

Alimentação e bebidas 150 1,5% 123 2,7% 170 -3,2% 183 7,5% 212 7,5%

Eventos sociais 51 1,9% 50 5,8% 50 -7,8% 41 4,4% 73 5,7%

Total 408 0,2% 413 0,8% 446 -1,7% 592 1,6% 550 4,0%

Grécia Itália Polónia Portugal Rússia

Valor % vs 2015 Valor % vs 2015 Valor % vs 2015 Valor % vs 2015 Valor % vs 2015

Presentes 128 -11,1% 232 -0,3% 114 4,3% 183 -4,4% 108 0,8%

Alimentação e bebidas 156 -4,8% 150 0,3% 119 4,0% 124 -3,9% 114 2,7%

Eventos sociais 69 2,6% 70 1,8% 28 2,5% 52 0,2% 29 3,2%

Total 353 -5,9% 452 0,2% 261 4,0% 359 -3,6% 250 1,9%

Hábitos de consumo de Natal e Ano Novo

23 Deloitte Estudo de Natal 2016

04

Consumo declarado para 2015

Aproximadamente, quanto espera gastar do seu orçamento familiar nas festas de Natal e Ano Novo em 2016? (Comparado com o que declara ter gasto em 2015)

O consumo previsto para 2016 mantem uma proporção entre categorias idêntica à distribuição do consumo declarado para o ano anterior, ainda que em valores absolutos se verifique uma redução do consumo global em 3,6%.

As categorias “Presentes” e “Alimentação e bebidas” preveem uma redução de 4,4% e 3,9%, respetivamente, enquanto a categoria “Eventos sociais” prevê um aumento de 0,2% face ao consumo declarado para 2015.

Total

€ 373Total

€ 359

51%

51%

35%

35%

14%

14%

Presentes Alimentação e bebidas Eventos sociais

Consumodeclarado2015

Consumoesperado2016

Portugal

Hábitos de consumo de Natal e Ano Novo

24 Deloitte Estudo de Natal 2016

04

Motivos para a redução da despesa

Que motivos o levam a decidir gastar menos durante as festas de Natal e Ano Novo?

Os dois principais motivos que influenciam os portugueses e europeus a reduzir a despesa são a redução do rendimento disponível e a expetativa de continuidade da recessão económica.

Em 2016, 42% dos inquiridos portugueses refere a diminuição do rendimento disponível como principal motivo para a redução da despesa durante as festividades, seguido da expetativa de continuidade da recessão económica (36%).

39% dos europeus indica a expetativa de continuidade da recessão económica como principal motivo para a redução da despesa, seguido da diminuição do rendimento disponível (34%).

O meu rendimento disponível diminuiu O meu rendimento disponível diminuiu

Tenho dívidas Tenho dívidas

Tenho de poupar dinheiro porque perdi o emprego Tenho de poupar dinheiro porque perdi o emprego

A recessão económica continua e acredito que vai piorar A recessão económica continua e acredito que vai piorar

Prefiro poupar dinheiro porque tenho medo de perder o emprego Prefiro poupar dinheiro porque tenho medo de perder o emprego

Outro motivo Outro motivo

Portugal Europa

0% 0%60% 60%40% 40%20% 20%

49%42%

41%36%

19%

20%

13%

13%

10% 11%

12%18%

18%18%

39%

34%34%

43%

11% 21%19% 24%

9% 9%

2015 2106

Hábitos de consumo de Natal e Ano Novo

25 Deloitte Estudo de Natal 2016

04

Motivos para a redução da despesa

Que motivos o levam a decidir gastar menos durante as festas de Natal e Ano Novo?

Em 2016, a diminuição do rendimento disponível e a expetativa da continuidade da recessão económica são as principais motivações para a previsão da redução da despesa em todos os segmentos.

A diminuição do rendimento disponível impacta particularmente 47% do segmento feminino e cerca de 50% dos inquiridos com rendimento bruto anual até €19.000.

A expetativa da continuidade da recessão económica tem maior impacto no segmento masculino (45%), nos inquiridos com mais de 55 anos (45%) e na população com rendimento superior a €19.000 (46%).

O receio de perder o emprego tem maior impacto no consumo do segmento mais jovem (23%).

A existência de dívidas motiva a redução da despesa durante as festividades a 19% dos inquiridos do segmento entre 35-54 anos.

O meu rendimento disponível diminuiu Tenho dívidas

A recessão económica continua e acredito que vai piorar Tenho de poupar dinheiro porque perdi o emprego

Prefiro poupar dinheiro porque tenho medo de perder o emprego Outro motivo

Sexo

Idade (em anos) Rendimento bruto anual

Masculino

18 - 34 < €10.000

Feminino

34 - 54 €10.000 - €19.00055 + > €19.000

37%

40%

47%

47%

43%46%44%

35%

45%

34%28%

28%

31% 32%

45% 46%

13%

23%

14%

13%

10%

17%

3%9%

6%

14%17%

11%

7%10%

5%1%

14%

7%10%

12%

19%16%

10% 11%

19%

19%22%

20%

14% 15%

29%

22%

Hábitos de consumo de Natal e Ano Novo

26 Deloitte Estudo de Natal 2016

04

Motivos para o aumento da despesa

Que motivos o levam a decidir gastar mais durante as festas de Natal e Ano Novo?

Identificam-se três fatores principais que incentivam o aumento da despesa durante as festividades: as promoções, a necessidade de diversão e evitar pensar na incerteza económica e o aumento do rendimento disponível.

Em Portugal, as promoções e o aumento do rendimento disponível aumentaram o impacto no consumo face aos valores registados em 2015 (48% e 25%, respetivamente).

Pelo contrário, a necessidade de diversão e evitar pensar na incerteza económica perde relevância face a 2015, atingindo os 33%.

Na Europa, as promoções e a necessidade de diversão e evitar pensar na incerteza económica ganham importância no contributo para o aumento do consumo, atingindo 41% e 42% respetivamente. Por sua vez, o aumento do rendimento disponível dos consumidores perde impacto na despesa durante as festas de fim de ano, atingindo 20%.

Promoções Promoções

O meu rendimento disponível aumentou O meu rendimento disponível aumentou

Quero divertir-me e evitar pensar demasiado na incerteza económica

Quero divertir-me e evitar pensar demasiado na incerteza económica

Os serviços e recomendações dos retalhistas podem convencer-me a gastar mais dinheiro

Os serviços e recomendações dos retalhistas podem convencer-me a gastar mais dinheiro

Os comentários e as classificações dos consumidores convencem-me a gastar mais dinheiro

Os comentários e as classificações dos consumidores convencem-me a gastar mais dinheiro

Há muitas novidades que me fazem gastar mais dinheiro Há muitas novidades que me fazem gastar mais dinheiro

As condições de crédito dos retalhistas são boas As condições de crédito dos retalhistas são boas

A situação económica está mais segura A situação económica está mais segura

Portugal Europa

0% 0%60% 60%40% 40%20% 20%

41% 37%

24% 27%

40% 39%

5% 11%

6% 6%

9% 14%

5% 7%

15% 17%

48% 41%

25% 20%

33% 42%

7% 12%

2% 7%

13% 14%

4% 6%

18% 17%

2015 2016

Outro motivo Outro motivo14% 16%

18% 15%

Hábitos de consumo de Natal e Ano Novo

27 Deloitte Estudo de Natal 2016

04

Que motivos o levam a decidir gastar mais durante as festas de Natal e Ano Novo? (TOP 3)

As promoções impactam as decisões de consumo de todos os inquiridos.

A necessidade de se divertir e evitar pensar na incerteza da atual situação económica impacta mais os segmentos jovem (41%) e masculino (36%).

O aumento do rendimento disponível tem maior influência no aumento do consumo durante as festividades no segmento masculino (29%), inquiridos entre os 35-54 anos (33%) e inquiridos com rendimento bruto anual superior a €19.000 (31%).

Promoções Quero divertir-me e evitar pensar demasiado na incerteza da situação económica O meu rendimento disponível aumentou

Sexo

Idade (em anos) Rendimento bruto anual

Masculino Feminino

50%46%

36%

29%29%

20%

Motivos para o aumento da despesa

18 - 34 < €10.000

55%51%49% 48%

39%

46%41%

28%27%

34%32%35%

26%

16%

33%

23%

13%

31%

35 - 54 €10.000 - €19.00055 + > €19.000

Compras de Natal

Compras de Natal

29 Deloitte Estudo de Natal 2016

05

Quando tenciona comprar a maioria dos seus presentes este ano?

Em Portugal, cerca de 50% dos respondentes planeia comprar os presentes entre 1 e 24 de dezembro e cerca de 40% antes de dezembro.

De forma semelhante, na Europa, cerca de 50% planeia comprar os presentes entre 1 e 24 de dezembro e cerca de 30% antes de dezembro.

12% dos portugueses e 10% dos europeus inquiridos afirma não tencionar comprar presentes este ano. A Grécia destaca-se neste ponto, com 23% dos inquiridos a revelar essa intenção.

A Rússia apresenta a menor proporção de inquiridos que não tencionam comprar presentes este ano (4%) e a maior proporção (60%) que espera fazê-lo entre 1 e 24 de dezembro, para tal contribuindo o facto do Natal ortodoxo ser celebrado a 7 de janeiro.

Na Dinamarca, por outro lado, planeia-se comprar 34% dos presentes até final de novembro e 43% na primeira quinzena de dezembro.

Calendário

Europa

Alemanha

Dinamarca

Grécia

Bélgica

Espanha

Itália

Polónia

Portugal

Russia

Calendário por país e Europa

5%

5%

5%

5%4%

4%

4%

7%

3%

30%

10% 21% 38% 23%

30% 19%

12%

12%

4% 23%

22%

21%

20% 33% 27% 3%

36%

34%

24%31%

20%

21%

5%

5%

8% 8%

13%

18%

21%

37%

43%

28% 28%

29%

29%

9%

6%

6% 6%

1%

1%

1%

1%

1%

11%

12%

13%

30% 24% 7%

7%

17%

3%

3%

10%

Antes de novembro Em novembro 1 a 15 de dezembro 16 a 24 de dezembro

25 a 31 de dezembro A partir de janeiro Não vou comprar presentes

1%

1% 1%

Compras de Natal

30 Deloitte Estudo de Natal 2016

05

Que tipo de presentes considera mais provável receber?

Na Europa, o tipo de presente que os inquiridos consideram mais provável receber é dinheiro (numerário), sendo essa a escolha apontada por 4 dos 9 países.

Em Portugal, chocolates e roupa/calçado são os presentes que os inquiridos consideram mais provável receber, com 54% dos indivíduos a selecionarem cada uma das opções, seguidos de livros (53%) e cosméticos/perfumes (47%).

Presentes mais prováveis de receber

Top 10 Portugal 2016

Chocolates 1º 54%

Roupa / calçado 2º 54%

Livros 3º 53%

Cosméticos / Perfumes 4º 47%

Dinheiro (numerário) 5º 39%

Alimentação e bebidas 6º 27%

Produtos de beleza, massagens, tratamentos em spa 7º 22%

CD 8º 20%

Acessórios (carteiras) 9º 18%

Joias / relógios 10º 17%

Primeira escolha 2016

Alemanha Dinheiro (numerário)

Bélgica Dinheiro (numerário)

Dinamarca Cartões-presente

Espanha Dinheiro (numerário)

Grécia Alimentação e bebidas

Itália Livros

Polónia Cosméticos / Perfumes

Portugal Chocolates

Rússia Dinheiro (numerário)

Compras de Natal

31 Deloitte Estudo de Natal 2016

05

Que tipo de presentes considera mais provável receber?

O segmento masculino considera ser mais provável receber roupa/calçado (54%), seguido dos livros (51%) e chocolates (45%).

No ranking masculino observa-se ainda a existência de presentes que não constam no top 10 feminino como CDs, smartphones, jogos ou refeições em restaurante.

O segmento feminino indicou ser mais provável receber chocolates (63%), seguido de roupa/calçado (55%), livros (54%) e cosméticos/perfume (54%).

Observa-se ainda no ranking feminino algumas categorias que não constam no top masculino tais como produtos de beleza, massagens, tratamentos em spa, acessórios (carteiras), joias/relógios e vestuário desportivo.

Presentes mais prováveis de receber

Top 10 Portugal – Masculino 2016

Roupa / calçado 54%

Livros 51%

Chocolates 45%

Cosméticos / Perfumes 41%

Alimentação e bebidas 41%

Dinheiro (numerário) 41%

CD 28%

Smartphone 22%

Jogos 21%

Refeição em restaurante 20%

Top 10 Portugal – Feminino 2016

Chocolates 63%

Roupa / calçado 55%

Livros 54%

Cosméticos / Perfumes 54%

Dinheiro (numerário) 38%

Produtos de beleza, massagens, tratamentos em spa 32%

Acessórios (carteiras) 23%

Joias / relógios 19%

Alimentação e bebidas 15%

Vestuário desportivo 15%

Compras de Natal

32 Deloitte Estudo de Natal 2016

05

Que tipo de presentes considera mais provável receber?

O segmento mais jovem considera haver uma maior probabilidade de receber roupa/calçado (67%), seguido de dinheiro (66%) e chocolates (63%).

Para o segmento entre os 35 e os 54 anos verifica-se uma maior probabilidade de receber presentes ou chocolates (55%), livros (54%) e cosméticos/perfumes (47%).

No segmento com mais de 55 anos os presentes mais referidos foram livros (55%), roupa/calçado (51%) e chocolates (45%).

Existem categorias que são mencionadas unicamente por um segmento, nomeadamente: os jogos, referidos apenas pelo segmento mais jovem, acessórios de cozinha, exclusivos do segmento entre os 35 e 54 anos, e vestuário desportivo, mencionado apenas pelo segmento com mais de 55 anos.

Presentes mais prováveis de receber

Top 10 Portugal – 18 a 34 anos 2016

Roupa / calçado 67%

Dinheiro (numerário) 66%

Chocolates 63%

Cosméticos / Perfumes 51%

Livros 48%

Produtos de beleza, massagens, tratamentos em spa 28%

Joias / relógios 26%

Alimentação e bebidas 26%

Acessórios (carteiras) 25%

Jogos 22%

Top 10 Portugal – 35 a 54 anos 2016

Chocolates 55%

Livros 54%

Cosméticos / Perfumes 47%

Roupa / calçado 46%

Dinheiro (numerário) 39%

Alimentação e bebidas 29%

Produtos de beleza, massagens, tratamentos em spa 21%

CD 21%

Acessórios (carteiras) 19%

Acessórios de cozinha (utensílios, equipamentos) 17%

Top 10 Portugal – Superior a 55 anos 2016

Livros 55%

Roupa / calçado 51%

Chocolates 45%

Cosméticos / Perfumes 44%

Alimentação e bebidas 27%

CD 24%

Refeição num restaurante 19%

Produtos de beleza, massagens, tratamentos em spa 17%

Vestuário desportivo 17%

Não sei 15%

Compras de Natal

33 Deloitte Estudo de Natal 2016

05

Que tipo de presentes considera mais provável receber?

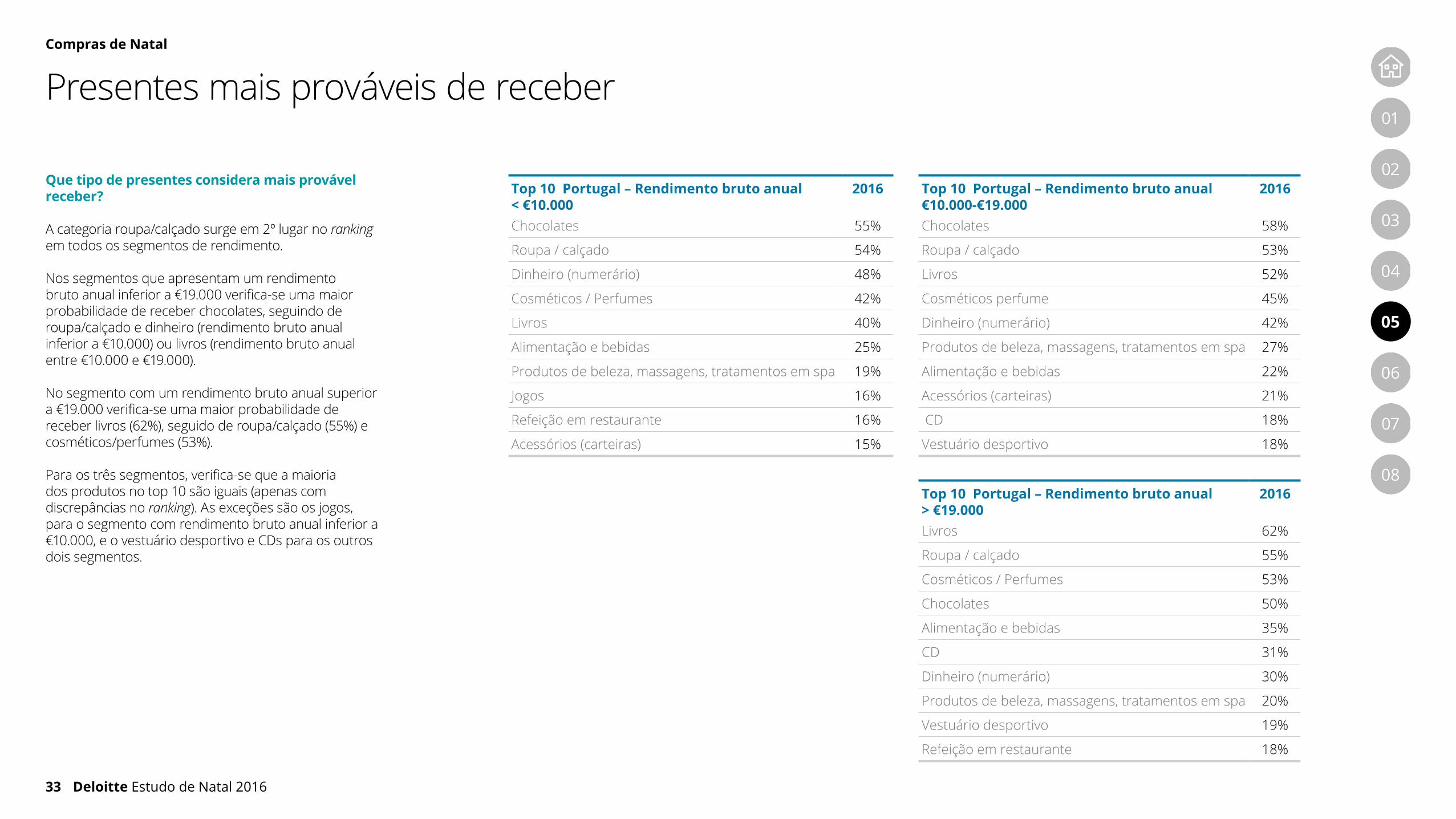

A categoria roupa/calçado surge em 2º lugar no ranking em todos os segmentos de rendimento.

Nos segmentos que apresentam um rendimento bruto anual inferior a €19.000 verifica-se uma maior probabilidade de receber chocolates, seguindo de roupa/calçado e dinheiro (rendimento bruto anual inferior a €10.000) ou livros (rendimento bruto anual entre €10.000 e €19.000).

No segmento com um rendimento bruto anual superior a €19.000 verifica-se uma maior probabilidade de receber livros (62%), seguido de roupa/calçado (55%) e cosméticos/perfumes (53%).

Para os três segmentos, verifica-se que a maioria dos produtos no top 10 são iguais (apenas com discrepâncias no ranking). As exceções são os jogos, para o segmento com rendimento bruto anual inferior a €10.000, e o vestuário desportivo e CDs para os outros dois segmentos.

Presentes mais prováveis de receber

Top 10 Portugal – Rendimento bruto anual < €10.000

2016

Chocolates 55%

Roupa / calçado 54%

Dinheiro (numerário) 48%

Cosméticos / Perfumes 42%

Livros 40%

Alimentação e bebidas 25%

Produtos de beleza, massagens, tratamentos em spa 19%

Jogos 16%

Refeição em restaurante 16%

Acessórios (carteiras) 15%

Top 10 Portugal – Rendimento bruto anual €10.000-€19.000

2016

Chocolates 58%

Roupa / calçado 53%

Livros 52%

Cosméticos perfume 45%

Dinheiro (numerário) 42%

Produtos de beleza, massagens, tratamentos em spa 27%

Alimentação e bebidas 22%

Acessórios (carteiras) 21%

CD 18%

Vestuário desportivo 18%

Top 10 Portugal – Rendimento bruto anual > €19.000

2016

Livros 62%

Roupa / calçado 55%

Cosméticos / Perfumes 53%

Chocolates 50%

Alimentação e bebidas 35%

CD 31%

Dinheiro (numerário) 30%

Produtos de beleza, massagens, tratamentos em spa 20%

Vestuário desportivo 19%

Refeição em restaurante 18%

Compras de Natal

34 Deloitte Estudo de Natal 2016

05

Para quem pretende comprar presentes?

Em Portugal, a maioria dos presentes comprados são direcionados a adultos, seguidos pelos presentes para crianças com menos de 12 anos e para os adolescentes.

De forma transversal, denota-se que os adolescentes entre os 12 e 18 anos representam a faixa etária para a qual existe menor intenção de compra de presentes. Não obstante, os inquiridos entre os 35 e 54 anos lideram a intenção de compra para esta faixa etária (48%).

Verifica-se uma intenção de compra de presentes para adultos e crianças idêntica nos segmentos com rendimento bruto anual entre €10.000 e €19.000 e superior a €19.000.

A quem vai oferecer presentes

Crianças com menos de 12 anos Adolescentes entre os 12 e os 18 anos Adultos

Portugal

Idade Rendimento anual bruto

18 - 34

59% 57%66% 66%68% 67%

40% 37%48%

37%33%47%

78% 76%75% 80%88% 83%

< €10.00035 - 54 €10.000 - €19.00055 + > €19.000

80%

41% 64%Adultos

Adolescentes entre os 12 e os 18 anos

Crianças com menos de 12 anos

Compras de Natal

35 Deloitte Estudo de Natal 2016

05

Quais dos seguintes tipos de presentes tenciona comprar para amigos e família este ano (exceto crianças)?

Em Portugal, o top 10 de presentes mais prováveis de oferecer, excluindo crianças, mantém-se praticamente inalterado face ao ano anterior apenas com oscilações de posicionamento:

• Chocolates e roupa/calçado inverteram as posições, registando respetivamente o 2º e 3º lugares do ranking em 2016;

• Alimentação e bebidas subiu 5 lugares face a 2015, alcançando o 5º lugar do ranking;

• As categorias produtos de beleza, massagens, tratamentos em spa e joias/relógios entraram para o Top 10 em 2016.

Na Europa, o presente mais provável de oferecer em 2016, excluindo a crianças, mantém a tendência do ano anterior – livros.

Presentes que tenciona oferecer (exceto crianças)

Top 10 Portugal 2016 2015

Livros 1º 58% 1º 46%

Chocolates 2º 52% 3º 31%

Roupa / calçado 3º 51% 2º 39%

Cosméticos / Perfumes 4º 49% 4º 27%

Alimentação e bebidas 5º 30% 10º 15%

Produtos de beleza, massagens, tratamentos em spa 6º 25% 11º 15%

Dinheiro (numerário) 7º 23% 9º 16%

Acessórios (carteiras) 8º 18% 6º 17%

CD 9º 17% 5º 18%

Joias / relógios 10º 16% 12º 15%

Primeira escolha 2016 2015

Alemanha Livros Livros

Bélgica Livros Cartões-presente

Dinamarca Cartões-presente Livros

Espanha Roupa / calçado Roupa / calçado

Gécia Roupa / calçado Livros

Itália Livros Livros

Polónia Cosméticos / Perfumes Livros

Portugal Livros Livros

Rússia Chocolates Chocolates

Compras de Natal

36 Deloitte Estudo de Natal 2016

05

Quais dos seguintes tipos de presentes tenciona comprar para crianças com menos de 12 anos?

Em Portugal, o top 3 de presentes mais prováveis de oferecer a menores de 12 anos manteve as mesmas categorias face a 2015, embora tenha alterado a sua ordenação. Em 2016 observa-se a subida da categoria de brinquedos de montagem e construção para o 1º lugar (50%), seguida de roupa/calçado (50%) e livros (43%).

No restante top 10 as principais alterações observam-se nas seguintes categorias:

• “Jogos” desceu três posições face a 2015, atingindo o 8º lugar do ranking;

• “Equipamento desportivo e de lazer” entrou para o Top 10 em 2016, ocupando o 10º lugar.

Na Europa, a categoria de brinquedos de montagem e construção é o presente mais provável de ser oferecido a menores de 12 anos, com 5 dos 9 países a selecionarem essa opção, registando-se uma subida da categoria face a 2015.

Presentes que tenciona oferecer a menores de 12 anos

Top 10 Portugal 2016 2015

Brinquedos de montagem e construção 1º 50% 3º 34%

Roupa / calçado 2º 50% 1º 33%

Livros 3º 43% 2º 28%

Brinquedos educativos 4º 36% 4º 28%

Bonecas e brinquedos de peluche 5º 30% 6º 25%

Artigos de bebé e criança 6º 30% 7º 23%

Aprendizagem e experiência 7º 20% 9º 23%

Jogos 8º 20% 5º 21%

Brinquedos técnicos 9º 17% 10º 17%

Equipamento desportivo e de lazer 10º 13% 14º 12%

Primeira escolha 2016 2015

Alemanha Livros Jogos

Bélgica Brinquedos de montagem e construção Brinquedos de montagem e construção

Dinamarca Brinquedos de montagem e construção Brinquedos de montagem e construção

Espanha Brinquedos educativos Brinquedos educativos

Gécia Roupa / calçado Brinquedos de ação

Itália Artigos de bebé e criança Artigos de bebé e criança

Polónia Brinquedos de montagem e construção Brinquedos de montagem e construção

Portugal Brinquedos de montagem e construção Roupa / calçado

Rússia Brinquedos de montagem e construção Brinquedos de montagem e construção

Compras de Natal

37 Deloitte Estudo de Natal 2016

05

Quais dos seguintes tipos de presentes tenciona comprar para um adolescente entre as idades de 12 e 18 anos?

Em Portugal, o Top 3 de presentes mais prováveis de oferecer a adolescentes entre os 12 e 18 anos permanece inalterado face ao ano anterior, sendo constituído por livros, roupa/calçado e jogos.

Verifica-se, no entanto, a entrada para o Top 10 português de duas novas categorias de presentes, que incluem o vestuário desportivo e os vale-presente, que ocupam respetivamente o 7º e 10º lugares.

Na Europa a principal categoria a ser oferecida a esta faixa etária são livros, com 3 dos 9 países a selecionarem a opção, seguida de dinheiro, jogos e chocolates.

Presentes que tenciona oferecer a adolescentes

Top 10 Portugal 2016 2015

Livros 1º 53% 1º 35%

Roupa / calçado 2º 42% 2º 25%

Jogos 3º 37% 3º 23%

Dinheiro (numerário) 4º 30% 5º 18%

Chocolates 5º 28% 6º 13%

Cosméticos / Perfumes 6º 19% 7º 10%

Vestuário desportivo 7º 17% 14º 8%

Brinquedos de montagem e construção 8º 14% 10º 7%

Jogos 9º 13% 8º 11%

Vale-presente 10º 13% 13º 12%

Primeira escolha 2016 2015

Alemanha Dinheiro (numerário) Jogos

Bélgica Dinheiro (numerário) Dinheiro (numerário)

Dinamarca Jogos Jogos

Espanha Jogos Jogos

Gécia Livros Livros

Itália Livros Livros

Polónia Chocolates Livros

Portugal Livros Livros

Rússia Chocolates Chocolates

Compras de Natal

38 Deloitte Estudo de Natal 2016

05

Quanto aos presentes que tenciona comprar em lojas físicas, onde está a pensar comprá-los?

Para o Natal de 2016, a maioria dos países europeus mantém a preferência pelos locais de compra, com exceção da Dinamarca, Itália, Grécia e Polónia:

• Os participantes dinamarqueses e polacos revelam este ano uma preferência por realizar as compras em lojas de rua;

• Itália privilegia para 2016 as compras nas cadeias de retalho especializado em detrimento dos Hipermercados / Supermercados;

• Os gregos alteraram a sua preferência de cadeias de retalho especializado para centros comerciais.

De uma forma geral, na Europa os consumidores preferem fazer as suas compras em lojas de retalho especializado ou de rua. Em Portugal e Espanha mantém-se a preferência em realizar as compras em centros comerciais.

Lojas preferidas pelos consumidores

2015 2016

Centros comerciais Hipermercados/Supermercados Cadeias de retalho especializado Lojas de rua

PT ES

IT

DEBE

GR

RU

PL

PT ES

IT

DEBE

GR

RU

DNDN

PL

DE Alemanha BE Bélgica ES Espanha GR Grécia IT Itália PL Polónia PT Portugal RU Rússia

Compras de Natal

39 Deloitte Estudo de Natal 2016

05

Quanto aos presentes que tenciona comprar em lojas físicas, onde está a pensar comprá-los?

Enquanto em Portugal se privilegiam os Centros Comerciais para fazer compras em lojas físicas, na Europa privilegiam-se as cadeias de retalho especializado.

Verifica-se uma subida acentuada na preferência pelas compras realizadas em lojas de rua e outlets, tanto em Portugal como na Europa. Em Portugal, a intenção de efetuar compras em lojas de rua situa-se nos 41% e em outlets nos 21%.

Os consumidores portugueses tencionam realizar a maioria das suas compras nos Centros comerciais para todas as categorias exceto para “Alimentação e bebidas” e “Brinquedos”, para as quais se privilegiam os Hipermercados / Supermercados.

Lojas preferidas pelos consumidores

Centros comerciais

Lojas de rua

Outlets

Hipermercados/supermercados

Cadeias de retalho especializado

Lojas de luxo

Portugal Europa

Centros comerciais

Lojas de rua

Outlets

Hipermercados/supermercados

Cadeias de retalho especializado

Lojas de luxo

66% 35%

41% 40%

21% 15%

51% 38%

36% 46%

2015 2016

Portugal

90

60

80

50

70

4030

20

10

Caixas e cartões de presentes

Alimentação e bebidas

Alta tecnologia MúsicaLazer BrinquedosLivros Moda Saúde e beleza Presentes para casa

DesportoFilmes (DVD/Blu Ray)

Vídeo jogos

1% 3%4% 5%

4% 3%

23% 31%

6% 12%

21% 27%

44% 24%

Centros comerciais Lojas de luxo Hipermercados/Supermercados Cadeias de retalho especializado Lojas de rua Outlets Não sei

Compras de Natal

40 Deloitte Estudo de Natal 2016

05

Quanto aos alimentos que tenciona comprar para as festas de fim de ano, onde está a pensar comprá-los?

Na larga maioria dos países europeus, a preferência quanto à localização para efetuar as compras de alimentação e bebidas mantém-se inalterada face ao observado em 2015, exceto em Itália, onde a preferência se alterou dos hipermercados para supermercados.

A Polónia continua a destacar-se como o único país dos inquiridos onde a preferência para realização desta categoria de compras recai nas lojas discount.

Lojas preferidas pelos consumidores – alimentação e bebidas

2015 2016

Hipermercados Supermercados Lojas discount

PT ES

IT

DEBE

GR

RU

PL

RU

PT ES

IT

DEBE

GR

PL

DE Alemanha BE Bélgica ES Espanha GR Grécia IT Itália PL Polónia PT Portugal RU Rússia

Compras de Natal

41 Deloitte Estudo de Natal 2016

05

Quanto aos alimentos que tenciona comprar para as festas de fim de ano, onde está a pensar comprá-los?

Desde 2013 que se verifica em Portugal a preferência por adquirir bens de alimentação e bebidas nos Hipermercados e Supermercados.

O consumo desta categoria no comércio tradicional registou uma subida de 7 pontos percentuais face ao registado em 2015, ultrapassando desta forma o consumo em lojas discount.

A utilização de lojas de conveniência na aquisição de alimentos tem vindo a aumentar desde 2013, embora continue a ocupar o último lugar do ranking.

Lojas preferidas pelos consumidores – alimentação e bebidas

Portugal

Hipermercados

Lojas discount

Supermercados

Lojas gourmet

ComércioTradicional

Lojas online Lojas de conveniência

83%

40%

65%

8%

37%

1%

80%

48%

71%

7%

39%

1%

74%

32%

61%

8% 8% 8% 8%

29%

5%

77%

33%

62%

9% 9%

36%

6%

2013 2014 2015 2016

Compras de Natal

42 Deloitte Estudo de Natal 2016

05

Que canal de distribuição responde melhor às suas necessidades de compra?

De forma generalizada, os inquiridos europeus valorizam mais o comércio eletrónico, em média, que os consumidores portugueses.

Tanto os consumidores europeus como os portugueses classificam o comércio eletrónico móvel em terceiro lugar no que respeita à melhor resposta às suas necessidades.

Avaliação de retalhistas

Rapidez na obtenção dos produtos adquiridos Rapidez na obtenção dos produtos adquiridos

Entrega em casa Entrega em casa

Serviços pós-venda Serviços pós-venda

Prazo de entrega de produtos Prazo de entrega de produtos

Informação sobre disponibilidade de produtos Informação sobre disponibilidade de produtos

Prazer a fazer compra Prazer a fazer compra

Informação de qualidade sobre o produto Informação de qualidade sobre o produto

Aconselhamento competente e profissional Aconselhamento competente e profissional

Possibilidade de fazer as compras quando quero Possibilidade de fazer as compras quando quero

Grande variedade Grande variedade

É fácil procurar e escolher o que preciso É fácil procurar e escolher o que preciso

Possibilidade de saber a opinião dos consumidores sobre os produtos Possibilidade de saber a opinião dos consumidores sobre os produtos

As compras são rápidas As compras são rápidas

Os preços podem ser facilmente comparados Os preços podem ser facilmente comparados

Os produtos podem ser facilmente comparados Os produtos podem ser facilmente comparados

Proteção dos meus dados pessoais Proteção dos meus dados pessoais

Segurança a nível de pagamento Segurança a nível de pagamento

Nível de preços Nível de preços

Possibilidade de trocar ou devolver produtos com facilidade Possibilidade de trocar ou devolver produtos com facilidade

Portugal Europa

Comércio eletrónico (através do computador ou do portátil)

Lojas físicas

Comércio eletrónico móvel (via smartphone ou tablet)

Televendas

Compras de Natal

43 Deloitte Estudo de Natal 2016

05

Que canal de distribuição responde melhor às suas necessidades de compra?

Ao recorrer ao comércio eletrónico, os consumidores portugueses privilegiam os mesmos atributos que em 2015, nomeadamente a possibilidade de conhecer a opinião de outros consumidores sobre os produtos (55%), a facilidade na comparação de preços (47%) e a entrega em casa (47%).

Relativamente às lojas físicas observa-se também, face a 2015, a permanência das mesmas categorias nos dois primeiros lugares do ranking - aconselhamento profissional (92%) e possibilidade de devolução / troca (91%). Para o 3º lugar deste ranking entrou um novo critério, referente à proteção de dados pessoais (91%).

Avaliação de retalhistas

Comércio eletrónico 2016 2015

Possibilidade de saber a opinião dos consumidores sobre os produtos 1º 55% 1º 51%

Os preços podem ser facilmente comparados 2º 47% 2º 50%

Entrega em casa 3º 47% 3º 46%

Possibilidade de fazer as compras quando quero 4º 42% 6º 42%

Grande variedade 5º 41% 8º 41%

Nível de preços 6º 40% 4º 40%

Informação sobre disponibilidade de produtos 7º 38% 5º 38%

É fácil procurar e escolher o que preciso 8º 35% 9º 38%

Os produtos podem ser facilmente comparados 9º 35% 7º 36%

Prazo de entrega de produtos 10º 32% 12º 32%

Portugal

Lojas físicas 2016 2015

Aconselhamento competente e profissional 1º 92% 1º 88%

Possibilidade de trocar ou devolver produtos com facilidade 2º 91% 2º 88%

Proteção dos meus dados pessoais 3º 91% 7º 87%

Segurança a nível de pagamento 4º 89% 4º 84%

Serviços pós-venda 5º 88% 3º 81%

Prazer a fazer compras 6º 82% 6º 81%

Rapidez na obtenção dos produtos adquiridos 7º 80% 5º 80%

Informação de qualidade sobre o produto 8º 74% 8º 65%

As compras são rápidas 9º 65% 10º 64%

Prazo de entrega de produtos 10º 63% 9º 64%

Compras de Natal

44 Deloitte Estudo de Natal 2016

05

Que canal de distribuição responde melhor às suas necessidades de compra?

Em 2016, as principais preocupações dos consumidores quando optam pelo comércio eletrónico móvel são a possibilidade de conhecer a opinião dos outros consumidores acerca dos produtos, a facilidade na comparação de preços e a possibilidade de fazer compras quando desejado.

Face a 2015, observa-se a entrada de novos fatores no Top 10:

• Grande variedade, que subiu do 12º para o 6º lugar no ranking;

• Nível de preços, que subiu do 11º para o 9º lugar.

Avaliação de retalhistas

Comércio eletrónico móvel 2016 2015

Possibilidade de saber a opinião dos consumidores sobre os produtos 1º 8% 2º 4%

Os preços podem ser facilmente comparados 2º 7% 6º 4%

Possibilidade de fazer as compras quando quero 3º 6% 1º 2%

É fácil procurar e escolher o que preciso 4º 6% 9º 4%

Entrega em casa 5º 6% 7º 2%

Grande variedade 6º 5% 12º 3%

Informação sobre disponibilidade de produtos (em stock) 7º 5% 4º 3%

As compras são rápidas 8º 5% 3º 4%

Nível de preços 9º 5% 11º 2%

Os produtos podem ser facilmente comparados 10º 5% 10º 2%

Portugal

Compras de Natal

45 Deloitte Estudo de Natal 2016

05

Como consumidor, que tipo de interação gostaria de ter com os colaboradores de loja?

De forma geral, as expetativas de interação entre os inquiridos e os colaboradores de loja mantêm-se para portugueses e europeus:

• Em primeiro lugar, os inquiridos esperam que os colaboradores de loja conheçam os produtos que vendem;

• Em segundo lugar, os portugueses privilegiam uma atitude acolhedora enquanto os europeus dão preferência à capacidade de informação sobre descontos e ofertas;

• Em terceiro lugar, os portugueses privilegiam a informação sobre descontos e ofertas, enquanto os europeus dão preferência a uma atitude acolhedora.

Expectativas dos consumidores sobre as lojas físicas

Que conheça os produtos Que conheça os produtos

Que me informe sobre descontos e ofertas Que me informe sobre descontos e ofertas

Que me receba com uma atitude acolhedora Que me receba com uma atitude acolhedora

Que me ajude a encontrar presentes Que me ajude a encontrar presentes

Que tenha a capacidade de acompanhar os preços de outras lojas Que tenha a capacidade de acompanhar os preços de outras lojas

Que me ajude a pagar rapidamente Que me ajude a pagar rapidamente

Que me ofereça entregas em casa Que me ofereça entregas em casa

Que me ajude sobre e-commerce Que me ajude sobre e-commerce

Nenhuma das anteriores Nenhuma das anteriores

Portugal Europa

76% 75%

59% 57%

70% 54%

31% 36%

18% 22%

18% 23%

15% 19%

5% 10%

1% 3%

Compras de Natal

46 Deloitte Estudo de Natal 2016

05

Em que área gostaria que os retalhistas investissem para melhorar a sua experiência de compra?

Os portugueses inquiridos identificam a disponibilização de serviços online nas lojas físicas como o principal investimento a ser feito pelos retalhistas, seguido da melhoria do serviço de embrulho de presentes e da existência de caixas self-service, a par da sustentabilidade.

Os europeus afirmaram que, para a melhoria da sua experiência de compra, o principal investimento a ser realizado deveria ser na sustentabilidade da loja (e.g. utilização de sacos reciclados), seguido da existência de lojas online e da disponibilização de serviços online na loja física.

Portugueses e europeus concordam que o comércio móvel é a área onde um investimento por parte dos retalhistas será menos relevante para a sua experiência de compra.

Como melhorar a experiência de compra

Disponibilizar serviços online na loja física Disponibilizar serviços online na loja física

Caixas self-service Caixas self-service

Melhor serviço de embrulho de presentes Melhor serviço de embrulho de presentes

Sustentabilidade Sustentabilidade

Possibilidade de ter WIFI na loja Possibilidade de ter WIFI na loja

Lojas online Lojas online

Cuidados para crianças Cuidados para crianças

Investir mais no ambiente de compra Investir mais no ambiente de compra

Possibilidade de fazer os seus próprios embrulhos

Comércio móvel

Possibilidade de fazer os seus próprios embrulhos

Comércio móvel

Portugal Europa

27% 20%

18% 19%

19% 16%

18% 22%

17% 17%

16% 21%

14% 10%

13% 15%

9%

5%

9%

6%

Experiência de consumo omnicanal

Experiência de consumo omnicanal

48 Deloitte Estudo de Natal 2016

06

Onde encontra ideias e conselhos sobre as seguintes categorias de presentes?

Em Portugal, a fonte mais utilizada para ideias e conselhos para presentes é a internet para quase todas as categorias, exceto para moda, alimentação e bebidas e brinquedos, onde as lojas se afiguram como o canal preferencial.

Os consumidores portugueses indicam como fontes menos utilizadas de inspiração para presentes os folhetos, revistas e televisão.

Também na Europa, para a globalidade das categorias de presentes, o canal mais utilizado para encontrar ideias e conselhos é a internet. A Bélgica e Espanha indicaram no entanto as lojas como o seu canal preferencial neste respeito, respetivamente com 49% e 64%.

Onde obter ideias e conselhos

Vídeo jogos Alemanha

Brinquedos Bélgica

Desporto Dinamarca

MúsicaEspanha

Filmes (DVD/Blu Ray)Grécia

LazerItália

Presentes para casa

Polónia

Informática e dispositivos móveis

Portugal

Saúde e beleza

Rússia

Alimentação e Bebidas

Moda

Caixas e cartões de presentes

Livros

Portugal Europa

Televisão Internet Lojas Canais informais: amigos, vizinhos, família

Revistas Folhetos Nenhuma das anteriores

Experiência de consumo omnicanal

49 Deloitte Estudo de Natal 2016

06

Onde compraria os seguintes presentes?

O canal de compra mais utilizado em todos os países europeus é a loja física, seguido dos canais online através de computador e, à exceção de Portugal, os catálogos.

Em Portugal, o canal mais utlizado para todas as categorias de produtos é também a loja física, com um peso superior a 75%. O segundo canal mais utilizado é o online através de computador.

Portugal e a Polónia são os únicos países onde o mobile commerce continua em último lugar como canal para compra de quase todas as categorias de presentes.

Onde comprar

Vídeo jogos Alemanha

Brinquedos Bélgica

Desporto Dinamarca

MúsicaEspanha

Filmes (DVD/Blu Ray)Grécia

LazerItália

Presentes para casa

Polónia

Informática e dispositivos móveis

Portugal

Saúde e beleza

Rússia

Alimentação e Bebidas

Moda

Caixas e cartões de presentes

Livros

Portugal Europa

Lojas físicas Encomendas online de uma loja física através de um dispositivo disponível no interior da loja

Online Mobile commerce (através de smartphone ou tablet)

Catálogos

Experiência de consumo omnicanal

50 Deloitte Estudo de Natal 2016

06

Que canais digitais usa para pesquisar e/ou comparar produtos em cada categoria?

A loja online com presença offline é o local preferido em Portugal para pesquisa online de vídeo jogos, música, informática e dispositivos móveis, moda e livros.

Para as restantes categorias os motores de busca são a opção preferida.

Os países europeus também revelam uma preferência geral por motores de busca para pesquisa e/ou comparação de produtos, à exceção de Itália, que privilegia as lojas online sem presença offline, e a Bélgica, onde se privilegia as lojas com presença offline.

Os canais que os europeus menos utilizam nas suas pesquisas por categoria de presentes são os fóruns e blogs.

Onde pesquisar e comparar online

Vídeo jogos Alemanha

Brinquedos Bélgica

Desporto Dinamarca

MúsicaEspanha

Filmes (DVD/Blu Ray)Grécia

LazerItália

Presentes para casa

Polónia

Informática e dispositivos móveis

Portugal

Saúde e beleza

Rússia

Alimentos e Bebidas

Moda

Caixas e cartões de presentes

Livros

Portugal Europa

Motores de busca Lojas online (com uma ou mais lojas offline) Sites de comparação Website de marcas/fornecedores

Lojas online (sem lojas offline) Newsletters e folhetos online recebidos por e-mail Websites com cupões e ofertas

Redes sociais Fóruns e blogs Nenhuma destas

Experiência de consumo omnicanal

51 Deloitte Estudo de Natal 2016

06

Como pretende utilizar as redes sociais?

Em Portugal, a utilização de redes sociais tem como principal finalidade a pesquisa de produtos para todas as categorias, com algumas exceções:

• Para brinquedos, lazer, presentes para casa e livros a principal utilidade é a procura de ideias;

• Para artigos de desporto, informática e dispositivos móveis e moda a principal finalidade é a verificação de preços.

Tanto em Portugal como na Europa a prática menos comum é utilizar as redes sociais para partilhar opinião.

Na Europa a utilização das redes sociais apresenta três finalidades principais: verificação de preços, procura de ideias e pesquisa de produtos.

Espanha, Portugal e Rússia identificam como maior utilidade das redes sociais a pesquisa de produtos.

Alemanha e Bélgica identificam como principal finalidade das suas pesquisas em redes sociais a procura de ideias para presentes.

Como utilizar as redes sociais

Vídeo jogos Alemanha

Brinquedos Bélgica

Desporto Dinamarca

MúsicaEspanha

Filmes (DVD/Blu Ray)Grécia

LazerItália

Presentes para casa

Polónia

Informática e dispositivos móveis

Portugal

Saúde e beleza

Rússia

Alimentos e Bebidas

Moda

Caixas e cartões de presentes

Livros

Portugal Europa

Pesquisar produtos Para procurar ideias para presentes Verificar preços

Verificar comentários e recomendações de clientes sobre produtos Encontrar descontos, cupões e informações de venda

Verificar quais os presentes que a familia e os amigos pretendem Dar a minha opinião Nenhuma destas

Experiência de consumo omnicanal

52 Deloitte Estudo de Natal 2016

06

Se um produto não estivesse disponível na loja online onde habitualmente compra, o que faria?

Em Portugal, quando um produto não está disponível na loja online a tendência é procurar em lojas físicas, sendo que apenas 22% dos portugueses inquiridos afirma procurar noutra loja online.

Na Europa, pelo contrário, quando um produto não se encontra disponível online a tendência é continuar a procurar em canais online, afirmando 30% dos inquiridos.

Face a 2015, observa-se um crescimento na procura nas lojas físicas, tanto na Europa como em Portugal, acompanhado da redução da procura em meios online.

Apenas 4% dos inquiridos europeus e portugueses deixariam de comprar o produto caso o mesmo estivesse indisponível na loja online.

Em 2016, 16% dos portugueses e 11% dos europeus inquiridos afirma não realizar compras online.

Lealdade a lojas online

Procurar noutra loja online Procurar noutra loja online

Procurar numa loja física de uma outra cadeia Procurar numa loja física de uma outra cadeia

Não compraria o produto Não compraria o produto

Procurar noutro website Procurar noutro website

Procurar numa loja física da mesma cadeia Procurar numa loja física da mesma cadeia

Não faço compras em lojas online Não faço compras em lojas online

Portugal Europa

33% 40%

16% 13%

1% 3%

25% 30%

24% 14%

22% 30%

24% 17%

4% 4%

11% 22%

24% 16%

16% 11%

2015 2016

Experiência de consumo omnicanal

53 Deloitte Estudo de Natal 2016

06

Se um produto não estivesse disponível na loja física onde habitualmente compra, o que faria?

Tanto em Portugal como na Europa, quando um produto não está disponível na loja física, as principais alternativas identificadas são:

• Procuraria noutra loja da mesma cadeia ou solicitaria a ajuda de um funcionário na loja (40% em Portugal e 34% na Europa);

• Procuraria numa loja de outra cadeia (31% em Portugal e 30% na Europa).

Face a 2015, verifica-se um aumento na procura em lojas de outras cadeias e um decréscimo na procura em lojas da mesma cadeia, tanto em Portugal como na Europa.

Em Portugal, observa-se um aumento dos inquiridos que não comprariam o produto caso este não estivesse disponível nas lojas físicas o que representa um acréscimo de 4 pontos percentuais face a 2015.

Lealdade a lojas físicas

Procurar noutra loja da mesma cadeia ou perguntar a um funcionário da loja se o produto existe noutra localização

Procurar noutra loja da mesma cadeia ou perguntar a um funcionário da loja se o produto existe noutra localização

Procurar numa loja de outra cadeia Procurar numa loja de outra cadeia

Procurar num website de uma loja diferente Procurar num website de uma loja diferente

Procurar online no website da loja Procurar online no website da loja

Procurar noutro website Procurar noutro website

Não compraria o produto Não compraria o produto

Portugal Europa

48% 39%

20% 21%

2% 3%

5% 4%

16% 21%

8% 11%

40% 34%

31% 30%

3% 4%

13% 16%

5% 11%

9% 5%

2015 2016

Metodologia

Principais conclusões

55 Deloitte Estudo de Natal 2016

Metodologia do estudo

O presente estudo de Natal foi realizado em 9 países europeus, entre 12 e 24 de outubro de 2016, e incluiu 6.580 consumidores, com idades entre os 18 e os 75 anos.

As conclusões do estudo baseiam-se em informação recolhida online através de um questionário estruturado para uma amostra controlada de indivíduos, realizado pela Deloitte.

O grupo de inquiridos foi selecionado por um painel de empresas especializadas na realização de inquéritos, considerando os seguintes aspetos:

• Situação sociodemográfica;

• Interesses pessoais;

• Hábitos de consumidor.

Para ajustar a amostra à população de cada país foi utilizada uma ponderação estatística com base na distribuição do género e idade da população de cada país.

ESPT

IT

DEBE

GR

RU

DN

PL

Dimensão da amostra

Alemanha 760Bélgica 760Dinamarca 760Espanha 760Grécia 500Itália 760Polónia 760Portugal 760Rússia 760

Total 6.580

DE Alemanha BL Bélgica DN Dinamarca ES Espanha GR Grécia IT Itália PL Polónia PT Portugal RU Rússia

07

“Deloitte” refere-se a Deloitte Touche Tohmatsu Limited, uma sociedade privada de responsabilidade limitada do Reino Unido (DTTL), ou a uma ou mais entidades da sua rede de firmas membro e respetivas entidades relacionadas. A DTTL e cada uma das firmas membro da sua rede são entidades legais separadas e independentes. A DTTL (também referida como “Deloitte Global”) não presta serviços a clientes. Para aceder à descrição detalhada da estrutura legal da DTTL e suas firmas membro consulte www.deloitte.com/pt/about

A Deloitte presta serviços de auditoria, consultoria fiscal, consultoria de negócios e de gestão, financial advisory, gestão de risco e serviços relacionados a clientes nos mais diversos setores de atividade. Com uma rede globalmente ligada de firmas membro em mais de 150 países e territórios, a Deloitte combina competências de elevado nível com oferta de serviços qualificados conferindo aos clientes o conhecimento que lhes permite abordar os desafios mais complexos dos seus negócios. Os aproximadamente 245.000 profissionais da Deloitte assumem o compromisso de criar um impacte relevante na sociedade.

Esta comunicação apenas contém informação de caráter geral, pelo que não constitui aconselhamento ou prestação de serviços profissionais pela Deloitte Touche Tohmatsu Limited, pelas suas firmas membro ou pelas suas entidades relacionadas (a “Rede Deloitte”). Antes de qualquer ato ou decisão que o possa afetar, deve aconselhar-se com um profissional qualificado. Nenhuma entidade da Rede Deloitte é responsável por quaisquer danos ou perdas sofridos pelos resultados que advenham da tomada de decisões baseada nesta comunicação.

© 2016. Para informações, contacte Deloitte Consultores, S.A.

Contactos

Para mais informações contacte:

Pedro SilvaAssociate PartnerTel: +351 210 422 586Fax: +351 210 427 [email protected]

Luís BeloPartnerTel: +351 210 422 586Fax: +351 210 427 [email protected]