estabelecimento empresarial ou fundo de...

TRANSCRIPT

ESTABELECIMENTO EMPRESARIAL OU FUNDO DE COMÉRCIO

CONCEITO

ELEMENTOS DO ESTABELECIMENTO EMPRESARIAL

CARACTERÍSTICAS

LOCAÇÃO EMPRESARIAL – O PONTO

CONTRATO TRESPASSE – INSTRUMENTO DE ALIENAÇÃO DO ESTABELECIMENTO EMPRESARIAL

Estabelecimento Empresarial

ESTABELECIMENTO EMPRESARIAL (1.142 a 1.149 Código Civil + art. 51 e ss. Lei nº 8.245/91).

Art. 1.142, “Considera-se estabelecimento todo complexo de bens organizado, para exercício da empresa, por

empresário, ou por sociedade empresária. “

O fundo de comércio é o conjunto de bens que, reunidos, possibilitam ao empresário o exercício da atividade

econômica organizada (empresa) - para a qual foi constituída determinada sociedade.

Exemplo: para a atividade industrial é preciso que o empresário adquira equipamentos industriais destinados

à fabricação de determinado produto, os móveis, computadores e respectivos programas, material de

expediente, frota veículos, marca e desenvolvimento/aquisição de know-how.

Rubens Requião: “O fundo de comércio ou estabelecimento empresarial é o instrumento da atividade do

empresário. Com ele o empresário comercial aparelha-se para exercer a sua atividade. Forma o fundo de

comércio a base física da empresa, constituindo um instrumento da atividade empresarial.”

CONCEITO

Materiais ou Corpóreos: são os bens tangíveis utilizados pelo empresário para constituição do

estabelecimento empresarial. Exemplos: mobiliário, maquinários, utensílios, produtos em

estoque, instalações, veículos, etc.

Imateriais ou incorpóreos: são aqueles bens de propriedade do empresário que não suscetíveis

de apropriação física, portanto intangíveis, e que são fruto da inteligência ou do conhecimento

humano. Exemplos: patente de invenção, modelo de utilidade, desenho industrial, marca,

segredo industrial e o ponto.

Importante referir que o patrimônio empresarial não está adstrito tão somente ao seu estabelecimento.

QUESTÃO: O IMÓVEL DE PROPRIEDADE DA SOCIEDADE EMPRESÁRIA ONDE ESTÁ INSTALADO O ESTABELECIMENTO, INTEGRA-SE ENTRE OS ELEMENTOS DO ESTABELECIMENTO EMPRESARIAL?

ELEMENTOS

Objeto de direito: instrumento da atividade empresarial.

Natureza jurídica: universalidade de fato (art. 90 Código Civil).

Aviamento: atributo que consiste no acréscimo de valor gerado pela reunião dos bens

integrantes do fundo de comércio, que tem o propósito de gerar riquezas.

Aptidão para obtenção de lucros = Goodwill of a trade.

CARACTERÍSTICAS

Ponto Empresarial: O imóvel não integra o estabelecimento, mas o LOCAL onde está instalado é

condição fundamental para o sucesso da atividade empresária.

Requisitos: a) contrato escrito e de prazo determinado; b) 05 anos de relação locatícia; c) 03 anos

explorando a mesma atividade. (art. 51, I, II e III da Lei 8.245/91)

Direito de inerência: a) a renovação compulsória do contrato de locação, por igual prazo,

independente da vontade do locador; ou b) indenização pela perda do ponto no caso da não

renovação (art. 52, § 3º).

Exercício do direito: Propositura da ação renovatória nos primeiros 06 meses do último ano do

contrato (art. 51, § 5º).

LOCAÇÃO EMPRESARIAL

Conceito : é a operação pela qual o empresário vende a outro o seu estabelecimento empresarial.

Alienação do estabelecimento

TRESPASSE

Condições de eficácia:

Art. 1.144. O contrato que tenha por objeto a alienação, só produzirá efeitos quanto a terceiros depois de

averbado à margem da inscrição do empresário/da sociedade, no Registro Público de Empresas Mercantis, e

de publicado na imprensa oficial.

Art. 1.145. se o alienante não restarem bens suficientes para solver o seu passivo, a eficácia da alienação do

estabelecimento depende do pagamento de todos os credores, ou do consentimento destes, de modo

expresso ou tácito, em 30 (trinta) dias a partir de sua notificação.

Sucessão por dívidas:

Art. 1.146. O adquirente do estabelecimento responde pelo pagamento dos débitos anteriores à

transferência, desde que regularmente contabilizados, continuando o devedor primitivo solidariamente

obrigado pelo prazo de um ano, a partir, quanto aos créditos vencidos, da publicação, e, quanto aos outros, da

data do vencimento.

Art. 10 e 448 CLT (sucessão trabalhista) e art. 133 CTN (sucessão tributária)

TRESPASSE

Na Constituição Federal e na LC nº 123/06José Rodrigo Dorneles Vieira – [email protected]

1. NORMAS CONSTITUCIONAIS

2. NORMAS INFRACONSTITUCIONAIS◦ Lei Complementar nº 123/06Caracterização da Microempresa e da Empresa de Pequeno Porte Pessoas excluídas do regime da LC nº 123/06 Tributos incluídos e excluídos do regime da LC nº 123/06 Alíquotas Regras Civis e Empresariais Vantagens Efetivas Aspectos críticos Exclusão

▸ CONSTITUIÇÃO FEDERAL▸ Art. 146, III, d) – LC criará regime tributário simplificado e favorecido▸ Art. 170, IX – Princípio constitucional do tratamento jurídico especial▸ Art. 179 – “A União, os Estados, o DF e os Municípios dispensarão as ME’s e EPP’s tratamento

jurídico diferenciado visando a incentivá-las pela simplificação de suas obrigações administrativas, tributárias, previdenciárias e creditícias, ou pela eliminação ou redução destas.”

▸ Norma constitucional programática:◦ Impede legislador de editar normas em sentido oposto

◦ Dever político de legislar ⇒ LC nº 123/06

◦ Condiciona atividade discricionária do Estado

◦ Diretriz teleológica para interpretação e aplicação jurídica / resolução conflitos

▸ ESTATUTO DA MICROEMPRESA – LEI Nº 7.256/84▸ Tratamento simplificado administrativo, tributário, trabalhista, previdenciário, creditício

▸ ESTATUTO DA MICROEMPRESA – LEI Nº 8.864/94▸ Tratamento simplificado administrativo, tributário, trabalhista, previdenciário, creditício

▸ LEI DO SIMPLES – LEI Nº 9.317/96▸ Tratamento simplificado tributário

▸ ESTATUTO DA MICROEMPRESA – LEI Nº 9.841/99▸ Tratamento simplificado administrativo, trabalhista, previdenciário, creditício, exceto fiscal

▸ CÓDIGO CIVIL▸ Art. 970 – tratamento simplificado quanto à inscrição e seus efeitos▸ Art. 1179, § 2º – dispensa de manter escrituração

▸ ESTATUTO NACIONAL MICROEMPRESA - LC Nº 123/06▸ Tratamento simplificado administrativo, tributário, trabalhista, previdenciário, creditício

▸ CARACTERIZAÇÃO DA ME/EPP

▸ Art. 3º, I – Microempresa:◦ Sociedade Empresária, Sociedade Simples e o Empresário que aufira em cada ano-calendário

receita bruta igual ou inferior a R$ 360.000,00

▸ Art. 3º, II – Empresa de Pequeno Porte:◦ Sociedade Empresária, Sociedade Simples e o Empresário aufira em cada ano-calendário

receita bruta superior a R$ 360.000,00; e igual ou inferior a R$ 3.600.000,00

▸ EXCLUÍDOS DO ÂMBITO DA LC 123/06 – PARA TODOS OS FINS▸ Art. 3º, § 4º:▸ I - de cujo capital participe outra pessoa jurídica;

▸ II - que seja filial de pessoa jurídica com sede no exterior;

▸ III – de cujo capital participe empresário/sócio de PJ que se beneficie da LC 123 (RB global);

▸ IV – de cujo capital participe empresário/sócio de PJ com + 10% (RB global);

▸ V - de cujo capital participe empresário/sócio/administrador de PJ (RB global);

▸ VI – cooperativas;

▸ VII – que participe do capital de outra pessoa jurídica;

▸ VIII – que exerça a atividade de banco comercial, de investimento, financiamento, etc.

▸ IX – resultante de cisão ou desmembramento ocorrido nos últimos cinco anos;

▸ X – constituída sob a forma de sociedade por ações (S/A)

▸ EXCLUÍDOS DO ÂMBITO DA LC 123/06 – PARA FINS TRIBUTÁRIOS

▸ Art. 17:▸ I – que explore atividade de assessoria creditícia, gestão de crédito;▸ II - que tenha sócio domiciliado no exterior;▸ III – de cujo capital participe entidade da administração pública, direta ou indireta;▸ V – em débito com INSS, Fazendas Públicas Nacional, Estadual ou Municipal;▸ VI – que preste serviço de transporte intermunicipal e interestadual de passageiros;▸ VII – que seja geradora, transmissora, distribuidora ou comercializadora de energia;▸ VIII e IX – atividade de importação ou fabricação de automóveis, motocicletas ou combustíveis;▸ X – atividade de produção ou venda de bebidas alcoólicas, cigarros, armas de fogo e similares;

▸ EXCLUÍDOS DO ÂMBITO DA LC 123/06 – PARA FINS TRIBUTÁRIOS▸ Art. 17:▸ XI – que tenha por finalidade a prestação de serviços decorrentes de atividade intelectual, de natureza técnica,

científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não, bem como a que preste serviços de instrutor, de corretor, de despachante ou de qualquer tipo de intermediação de negócios;

▸ XII – que realize cessão ou locação de mão-de-obra;▸ XIII – atividade de consultoria;▸ XIV – loteamento ou incorporação de imóveis;

▸ SUPREMO TRIBUNAL FEDERAL▸ “ACÃO DIRETA DE INCONSTITUCIONALIDADE. SISTEMA INTEGRADO DE PAGAMENTO DE IMPOSTOS E

CONTRIBUIÇÕES DAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE. CONFEDERAÇÃO NACIONAL DAS PROFISSÕES LIBERAIS. PERTINÊNCIA TEMÁTICA. LEGITIMIDADE ATIVA. PESSOAS JURÍDICAS IMPEDIDAS DE OPTAR PELO REGIME. CONSTITUCIONALIDADE. (...) 4. Não há ofensa ao princípio da isonomia tributária se a lei, por motivos extrafiscais, imprime tratamento desigual a microempresas e empresas de pequeno porte de capacidade contributiva distinta, afastando do regime do SIMPLES aquelas cujos sócios têm condição de disputar o mercado de trabalho sem assistência do Estado. Ação direta de inconstitucionalidade julgada improcedente.”

▸ (STF - ADI 1643/UF – Rel.: Min. MAURÍCIO CORRÊA - Tribunal Pleno – DJ: 4-03-2003)

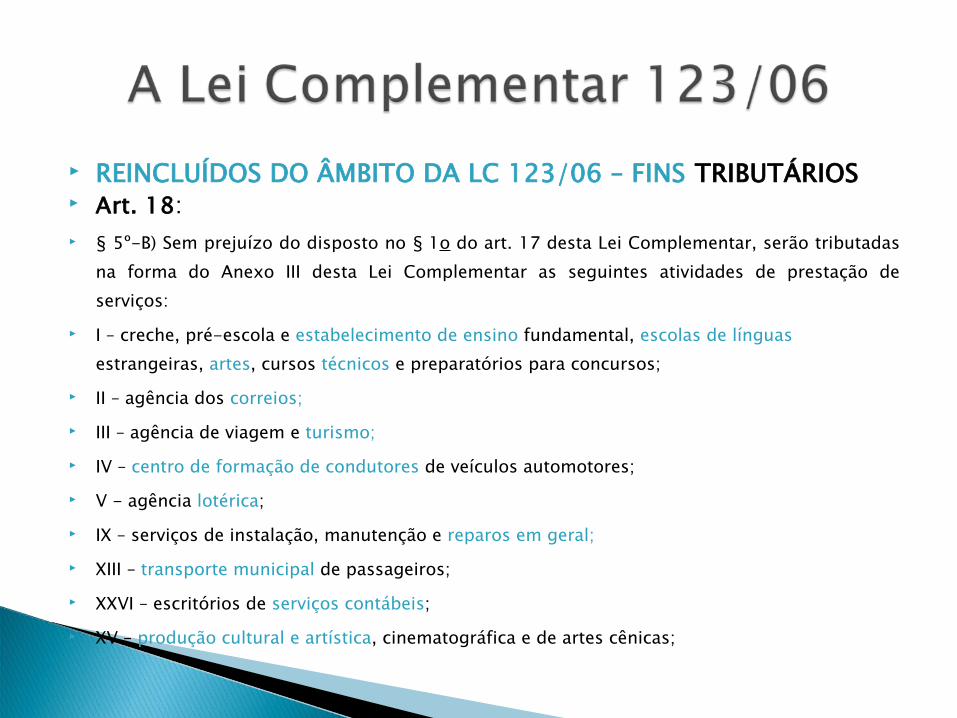

▸ REINCLUÍDOS DO ÂMBITO DA LC 123/06 – FINS TRIBUTÁRIOS▸ Art. 18:▸ § 5º-B) Sem prejuízo do disposto no § 1o do art. 17 desta Lei Complementar, serão tributadas

na forma do Anexo III desta Lei Complementar as seguintes atividades de prestação de serviços:

▸ I – creche, pré-escola e estabelecimento de ensino fundamental, escolas de línguas estrangeiras, artes, cursos técnicos e preparatórios para concursos;

▸ II – agência dos correios;▸ III – agência de viagem e turismo;▸ IV – centro de formação de condutores de veículos automotores;▸ V - agência lotérica;▸ IX – serviços de instalação, manutenção e reparos em geral;▸ XIII – transporte municipal de passageiros;▸ XXVI – escritórios de serviços contábeis;▸ XV – produção cultural e artística, cinematográfica e de artes cênicas;

▸ REINCLUÍDOS DO ÂMBITO DA LC 123/06 – FINS TRIBUTÁRIOS▸ Art. 18:▸ § 5º-C) Sem prejuízo do disposto no § 1o do art. 17 desta Lei Complementar, as atividades de prestação de

serviços seguintes serão tributadas na forma do Anexo IV desta Lei Complementar, hipótese em que não estará incluída no Simples Nacional a contribuição prevista no inciso VI do caput do art. 13 desta Lei Complementar, devendo ela ser recolhida segundo a legislação prevista para os demais contribuintes ou responsáveis:

▸ I – construção de imóveis e obras de engenharia em geral; ▸ VI – serviço de vigilância, limpeza ou conservação;▸ § 5o-D. Sem prejuízo do disposto no § 1o do art. 17 desta Lei Complementar, as atividades de prestação de

serviços seguintes serão tributadas na forma do Anexo V desta Lei Complementar: ▸ I – cumulativamente administração e locação de imóveis de terceiros;

▸ II e III – academias de dança, capoeira, ioga, artes marciais, atividades físicas, desportivas, natação;▸ IV e V – elabora, licencia, cede programas de computadores, jogos, desde que em estabelecimento do optante;▸ VI – confecção, manutenção de páginas eletrônicas, desde que realizados em estabelecimento do optante;▸ IX – empresas montadoras de estandes para feiras;▸ XII e XIII – laboratórios de análises clínicas, diagnósticos por imagem, patologias clínicas e próteses em geral;

▸ TRIBUTOS INCLUÍDOS NO SIMPLES NACIONAL▸ Art. 13:▸ I – Imposto sobre a Renda da Pessoa Jurídica - IRPJ;▸ II – Imposto sobre Produtos Industrializados - IPI;▸ III – Contribuição Social sobre o Lucro Líquido - CSLL;▸ IV – Contribuição para o Financiamento da Seguridade Social - COFINS;▸ V – Contribuição para o PIS/PASEP;▸ VI – Contribuição para a Seguridade Social;▸ VII – Imposto sobre Operações Relativas à Circulação de Mercadorias – ICMS;▸ VIII – Imposto sobre Serviços de Qualquer Natureza – ISS;

▸ TRIBUTOS EXCLUÍDOS DO SIMPLES NACIONAL▸ Art. 13, § 1º:▸ I – Imposto sobre Operações Financeiras - IOF;▸ II – Imposto sobre a Importação de Produtos Estrangeiros - II;▸ III – Imposto sobre a Exportação, para o exterior, de Produtos Nacionais - IE;▸ IV – Imposto sobre a Propriedade Territorial Rural - ITR;▸ V e VI – Imposto de Renda relativo à aplicações de renda e alienação bens do ativo permanente;▸ VII – Contribuição Provisória sobre Movimentação Financeira - CPMF;▸ VIII – Contribuição para o Fundo de Garantia do Tempo de Serviço - FGTS;▸ XIII - Imposto sobre Operações Relativas à Circulação de Mercadorias, em alguns casos – ICMS;▸ XIV – Imposto sobre Serviços de Qualquer Natureza, em alguns casos – ISS;▸ XV – Demais tributos de competência da União, Estados ou Municípios não citados acima.

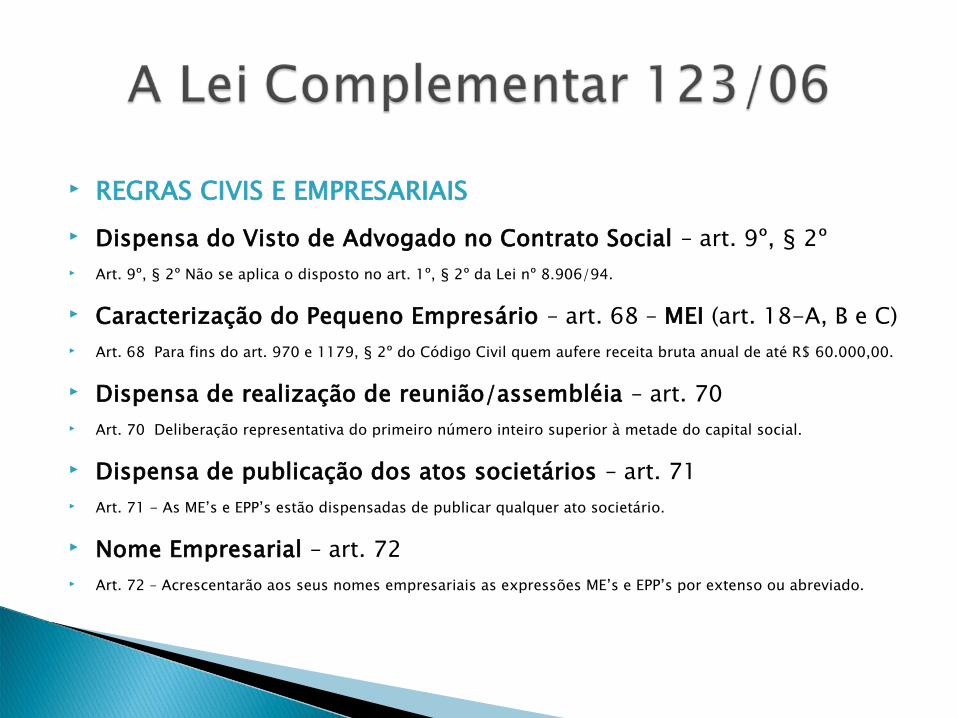

▸ REGRAS CIVIS E EMPRESARIAIS▸ Dispensa do Visto de Advogado no Contrato Social – art. 9º, § 2º▸ Art. 9º, § 2º Não se aplica o disposto no art. 1º, § 2º da Lei nº 8.906/94.

▸ Caracterização do Pequeno Empresário – art. 68 – MEI (art. 18-A, B e C)▸ Art. 68 Para fins do art. 970 e 1179, § 2º do Código Civil quem aufere receita bruta anual de até R$ 60.000,00.

▸ Dispensa de realização de reunião/assembléia – art. 70▸ Art. 70 Deliberação representativa do primeiro número inteiro superior à metade do capital social.

▸ Dispensa de publicação dos atos societários – art. 71▸ Art. 71 - As ME’s e EPP’s estão dispensadas de publicar qualquer ato societário.

▸ Nome Empresarial – art. 72▸ Art. 72 – Acrescentarão aos seus nomes empresariais as expressões ME’s e EPP’s por extenso ou abreviado.

▸ VANTAGENS EFETIVAS▸ Baixa sem Certidão Negativa de Débitos – art. 9º, caput e §§ 3º, 4º e 5º▸ Art. 9º O registro dos atos constitutivos, de suas alterações e extinções (baixas), referentes a empresários e

pessoas jurídicas em qualquer órgão envolvido no registro empresarial e na abertura da empresa, dos 3 (três) âmbitos de governo, ocorrerá independentemente da regularidade de obrigações tributárias, previdenciárias ou trabalhistas, principais ou acessórias, do empresário, da sociedade, dos sócios, dos administradores ou de empresas de que participem, sem prejuízo das responsabilidades dos mesmos por tais obrigações.

▸ § 3º No caso de existência de obrigações tributárias, previdenciárias ou trabalhistas referido no caput deste artigo, o titular, o sócio ou o administrador da ME e da EPP que se encontre sem movimento há mais de 3

(três) anos poderá solicitar a baixa nos registros dos órgãos públicos federais, estaduais e municipais independentemente do pagamento de débitos tributários, taxas ou multas.

▸ § 4º e 5º A baixa não impede que, posteriormente, sejam lançados ou cobrados impostos, contribuições e

respectivas penalidades, decorrentes da simples falta de recolhimento ou da prática, comprovada e apurada em processo administrativo ou judicial, de outras irregularidades praticadas pelos empresários, pelas

microempresas, pelas empresas de pequeno porte ou por seus sócios ou administradores. A solicitação de baixa importa responsabilidade solidária dos titulares, dos sócios e dos administradores.

▸ VANTAGENS EFETIVAS▸ Acesso aos Mercados – art. 44, 47 e 48▸ Art. 44 Nas licitações será assegurado como critério de desempate.

▸ Art. 47 e 48 Tratamento diferenciado em contrações públicas (exclusividade, subcontração, cotas).

▸ Simplificação das Relações de Trabalho e Acesso à JT– art. 51e 54▸ Art. 51 Dispensa do cumprimento de obrigações trabalhistas.

▸ Art. 54. É facultado ao empregador de microempresa ou de empresa de pequeno porte fazer-se substituir ou representar perante a Justiça do Trabalho por terceiros que conheçam dos fatos.

▸ Fiscalização Orientadora – art. 55▸ Art. 55 Fiscalização trabalhista, metrológica, sanitária, ambiental e de segurança será orientadora

▸ § 1º Sistema da dupla visita para lavratura de autos de infração.

▸ Associativismo – art. 56▸ Art. 56 SPE - aumento de competitividade (ganhos de escala, redução de custos, gestão estratégica).

▸ VANTAGENS EFETIVAS▸ Estímulo ao Crédito e a Capitalização – art. 58▸ Art. 58 Bancos Públicos e a CEF manterão linhas de crédito específicas.

▸ Apoio à Inovação – art. 65▸ Art. 65 Agências de fomento manterão programas específicos.

▸ Benefícios em Protestos de Títulos – art. 73▸ Art. 73, I a V - Valores reduzidos, pois sobre os emolumentos não incidirão taxas, custas.

▸ Acesso à Justiça – art. 74▸ Art. 74 São admitidas como autores nos Juizados Especiais.

▸ EXCLUSÃO DO SIMPLES▸ Art. 29 – Será excluído de ofício:

◦ I - verificada a falta de comunicação de exclusão obrigatória;◦ II - for oferecido embaraço à fiscalização, caracterizado pela negativa não justificada de exibição de livros

e documentos a que estiverem obrigadas, bem como pelo não fornecimento de informações;◦ III - for oferecida resistência à fiscalização, caracterizada pela negativa de acesso ao estabelecimento;◦ IV - a sua constituição ocorrer por interpostas pessoas;◦ V - tiver sido constatada prática reiterada de infração ao disposto nesta Lei Complementar;◦ VI - a empresa for declarada inapta;◦ VII - comercializar mercadorias objeto de contrabando ou descaminho;◦ VIII - houver falta de escrituração do livro-caixa ou não permitir a identificação da movimentação

financeira, inclusive bancária;◦ IX - for constatado que durante o ano-calendário o valor das despesas pagas supera em 20% o valor de

ingressos de recursos no mesmo período;◦ X - for constatado que durante o ano-calendário o valor das aquisições de mercadorias para

comercialização ou industrialização, for superior a 80% (oitenta por cento) dos ingressos de recursos no mesmo período;

◦ XI - houver descumprimento da obrigação contida no inciso I do caput do art. 26 desta Lei Complementar; ◦ XII - omitir da folha de pagamento da empresa ou de documento de informações previdenciária,

trabalhista ou tributária, segurado empregado, trabalhador avulso ou contribuinte individual que lhe preste serviço.