escola superior nacional de seguros funenseg … · resseguro na saúde suplementar monografia...

TRANSCRIPT

ESCOLA SUPERIOR NACIONAL DE SEGUROS

FUNENSEG

MBA EXECUTIVO EM SEGUROS E RESSEGURO

Ursulla Raquel Fidalgo Ferreira

Resseguro na Saúde Suplementar

Roberto Castro

RIO DE JANEIRO, março de 2013

Ursulla Raquel Fidalgo Ferreira

Resseguro na Saúde Suplementar

Monografia apresentada na Escola Superior Nacional de Seguros – FUNENSEG como requisito parcial para obtenção do título de especialista no MBA Executivo em Seguros e Resseguro.

Prof. Orientador: Roberto Castro

RIO DE JANEIRO – março de 2013

Ursulla Raquel Fidalgo Ferreira

Resseguro na Saúde Suplementar

Monografia apresentada a Escola Superior Nacional de Seguros – FUNENSEG como requisito parcial para obtenção do título de especialista no MBA Executivo em Seguros e Resseguro.

Monografia apresentada e defendida em março de 2013

Banca Examinadora

Roberto Castro

Prof. Orientador

Gustavo Mello

Professor

Luiz Antonio Nunes

Professor

RIO DE JANEIRO – Março de 2013

Dedico esta monografia aos meus Pais que passaram por muitos sacrifícios para custear meus estudos e a

Deus por sempre me ajudar a terminar tudo que começo.

Agradeço a colaboração dos meus amigos que entenderam sempre que não pude comparecer a

algum compromisso, dos meus colegas de trabalho que me ajudaram com material sobre o assunto e

principalmente dos meus professores que passaram por este período comigo.

“A dúvida é o principio da sabedoria.” (ARISTÓTELES)

RESUMO

Atualmente tramita no Senado um Projeto de Lei para legalizar a Operação de Resseguro na Saúde Suplementar. Neste trabalho faremos um panorama do mercado, bem como um breve histórico do setor, e de forma simplificada será apresentado um produto de Resseguro Saúde que poderá ser contratado por qualquer ator do mercado, apresentando este mecanismo como um instrumento poderoso para aqueles que buscam equilíbrio financeiro para suas empresas de forma segura. Palavras-Chave: Saúde Suplementar. Resseguro Saúde. Projeto de Lei.

ABSTRACT

Nowadays, Brazilian senate is discussing a bill in order to make possible to purchase Health Reinsurance. In this paper we will make an overview of this market, as well as a brief history of this industry, and will present a simplified Health Reinsurance product that may be contracted by any player in the market, presetting this mechanism as a powerful tool to companies that seeks a sound financial balance.

Keywords: Private Health Plan. Health Reinsurance. Law.

LISTA DE ILUSTRAÇÕES

Figura 1 - Escalonamento da Margem de Solvência................................................22 Figura 2 - Concentração de Operadoras com beneficiários pelo país......................22 Gráfico 1 - Margem de Solvência constituída, por Operadoras............................... 21 Gráfico 2 - Operadoras em atividade no país............................................................23 Gráfico 3 - Quantidade de Planos por modalidades..................................................24 Quadro 1 - Operadoras em atividade no país por porte e modalidade.....................23 Quadro 2 - Quantidade de Planos por modalidade...................................................24 Quadro 3 - Beneficiários por cobertura, segmentação assistencial do plano e tipo de contratação do plano..................................................................................................24 Quadro 4 - Receita de contraprestações e despesas por porte da operadora.........25

LISTA DE SIGLAS SUSEP Superintendência de Seguros Privados IRB – Brasil Re IRB-Brasil Resseguros S.A. FenaSaúde Federação Nacional de Saúde Suplementar SUS Sistema Único de Saúde ANS Agência Nacional de Saúde Suplementar RDC Resolução da Diretoria Colegiada PMA Patrimônio Mínimo Ajustado MS Margem de Solvência RN Resolução Normativa DICOL Diretoria Colegiada da ANS PLS Projeto de Lei do Senado CAE Comissão de Assuntos Econômicos FUNENSEG Escola Nacional de Seguros

LISTA DE ABREVIATURAS cap. Capítulo ed. Edição nº Número pag. Página fl. Folha

SUMÁRIO Capítulo I – Apresentação do Estudo ........................................................................13 1.1 Considerações Iniciais .........................................................................................13 1.2 Situação-Problema ..............................................................................................13 1.3 Justificativa e Relevância do Estudo....................................................................13 1.4 Objetivos...............................................................................................................13 1.5 Hipóteses e Questões..........................................................................................13 1.6 Metodologia da Pesquisa.....................................................................................14 1.7 Delimitação do Estudo..........................................................................................14 1.8 Referencial Bibliográfico.......................................................................................14 1.9 Apresentação do Estudo......................................................................................14 Capítulo II – Referencial Teórico 2.1 Considerações Iniciais..........................................................................................15 2.2 Resseguro............................................................................................................15 2.3 Saúde Suplementar.............................................................................................18 2.4 Resseguro na Saúde Suplementar......................................................................25 Capítulo III – Metodologia da Pesquisa......................................................................28 3.1 Considerações Iniciais..........................................................................................28 3.2 Metodologia da Pesquisa.....................................................................................28 3.3 Trabalho Científico...............................................................................................28 3.4 Modalidades de Pesquisa Científica....................................................................29 3.5 Tipo de Metodologia Adotada..............................................................................29 Capítulo IV – Resultados............................................................................................30 4.1 Considerações Iniciais..........................................................................................30 4.2 Base Legal............................................................................................................30 4.3 Resseguro Saúde para todos os atores do mercado...........................................30 Capítulo V – Conclusões............................................................................................32

INTRODUÇÃO Com o crescimento do mercado de Saúde Suplementar e a equiparação entre Seguradoras e Operadoras, existe o grande desejo de que todos os atores deste mercado possam utilizar o instrumento Resseguro Saúde em suas operações. As exigências cada vez mais crescentes de capital e provisões abrem as discussões sobre o assunto. Hoje somente Seguradoras especializadas em Saúde podem contratar diretamente Resseguro Saúde. Se uma Operadora desejar fazê-lo, deve utilizar como intermediária uma Seguradora do ramo, gerando assim um grande conflito já que esta intermediária é também sua concorrente. Existe hoje no Senado um Projeto de Lei que requer alteração na Lei para que este mecanismo seja utilizado por todas as modalidades deste mercado, o que beneficiará principalmente as Operadoras. Admitindo como certa esta alteração na Lei a qualquer tempo, será demonstrada aqui uma forma simples de contratação de Resseguro por meio de um produto simplificado, que vem ao encontro das aspirações de muitos no mercado de Saúde Suplementar.

13

CAPÍTULO I – APRESENTAÇÃO DO ESTUDO 1.1 – CONSIDERAÇÕES INICIAIS Neste capítulo apresentaremos informações abrangentes sobre o estudo em questão. 1.2. – SITUAÇÃO-PROBLEMA O Resseuro Saúde é um instrumento não utilizado pelo mercado de Saúde Suplementar por um impedimento Legal, onde somente Seguradoras podem contratar Operações de Resseguros na Saúde Suplementar, conforme Lei Complementar nº 126, de 15 de janeiro de 2007. A utilização deste mecanismo auxiliaria empresas do setor na solução de problemas com solvência, formação de capital e constituição de reservas. 1.3 – JUSTIFICATIVA E RELEVÂNCIA DO ESTUDO O entendimento da Superintendência de Seguros Privados - SUSEP a respeito da abrangência da Lei Complementar nº. 126, de 15 de janeiro de 2007, é de que somente as Operadoras de saúde constituídas sob a forma de Sociedades Seguradoras estão autorizadas a contratar resseguro como mecanismo de pulverização dos riscos assumidos, ou seja, medicina de grupo, autogestão e cooperativas médicas, não podem recorrer ao resseguro, visto que tais operações serão consideradas inválidas pela SUSEP, tendo em vista o ordenamento jurídico. Mesmo com esta limitação legal o Resseguro na Saúde Suplementar vem sendo amplamente discutido pelos atores do mercado como uma alternativa aos crescentes custos na assistência médica de Operadoras e Seguradoras. Assim, o tema será explorado de forma a resolver este impasse e mostrar que é possível incorporar todos os agentes de Saúde Suplementar neste mecanismo de proteção chamado de Resseguro Saúde. 1.4 – OBJETIVOS Mostrar como o tema é tratado hoje pelo mercado e suas limitações legais. E, além disso, apresentar uma solução legal para que o Resseguro Saúde seja viável no país. 1.5 – HIPÓTESES E QUESTÕES Apontar o que precisa ser mudado para que o Resseguro Saúde seja viável.

14

1.6 – METODOLOGIA DA PESQUISA Dois tipos de pesquisas serão utilizados neste trabalho: a bibliográfica e estudo de caso. 1.7 – DELIMITAÇÃO DO ESTUDO Trataremos aqui sobre o mecanismo de Resseguro no Brasil, e não será abordado como esta estrutura funciona em outros países. 1.8 – REFERENCIAL BIBLIOGRÁFICO São dois os autores pesquisados que com suas obras contribuíram para a construção de Trabalho: � Fontana (2009); � Severino (2007). 1.9 – APRESENTAÇÃO DO ESTUDO Este trabalho foi estruturado da seguinte forma: Capítulo I: Apresentação; Capítulo II: Referêncial Teórico; Capítulo III: Metodologia de Pesquisa; Capítulo IV: Resultados; Capítulo V: Conclusões e Trabalhos Futuros.

15

CAPÍTULO II – REFERENCIAL TEÓRICO

2.1 - CONSIDERAÇÕES INICIAIS Neste capítulo apresentaremos o Resseguro, a Saúde Suplementar e o que vem a ser o Resseguro Saúde propriamente dito. 2.2 Resseguro 2.2.1 Histórico Em 1808, com a abertura dos portos brasileiros para comércio internacional, nasce a mercado segurador Brasileiro, juntamente com sua primeira Seguradora, a Companhia de Seguros Boa-Fé. A Criação do Instituto de Resseguros do Brasil - IRB se deu pelo Decreto-lei n° 1.186, de 3 de abril de 1939, como uma forma de proteger as divisas do país, já que até o momento as operações de resseguro era celebradas somente com empresas estrangeira. Com o Decreto-lei n° 73, de 21 de novembro de 1966, as primeiras regras para o setor de seguros e resseguros foram definidas, e ainda foi criado o Sistema Nacional de Seguros Privados - CNSP, constituído pelo Instituto de Resseguros do Brasil - IRB; Superintendência de Seguros Privados - SUSEP; Conselho Nacional de Seguros Privados - CNSP; sociedades autorizadas a operar em seguros privados; e corretores habilitados. As atribuições do IRB foram descritas no artigo 44 do Decreto-lei n° 73/1966, como segue: a) elaborar e expedir normas reguladoras de cosseguro, resseguro e retrocessão; b) aceitar o resseguro obrigatório e facultativo, do País ou do exterior; c) reter o resseguro aceito, na totalidade ou em parte; d) promover a colocação, no exterior, de seguro, cuja aceitação não convenha aos

interesses do País ou que nele não encontre cobertura; e) impor penalidade às Sociedades Seguradoras por infrações cometidas na

qualidade de cosseguradoras, resseguradas ou retrocessionárias; f) organizar e administrar consórcios, recebendo inclusive cessão integral de

seguros; g) proceder à liquidação de sinistros, de conformidade com os critérios traçados

pelas normas de cada ramo de seguro;

16

h) distribuir pelas Sociedades a parte dos resseguros que não retiver e colocar no exterior as responsabilidades excedentes da capacidade do mercado segurador interno, ou aquelas cuja cobertura fora do País convenha aos interesses nacionais;

i) representar as retrocessionárias nas liquidações de sinistros amigáveis ou

judiciais; Com a Emenda Constitucional nº 13, de 21 de agosto de 1996, que excluiu a expressão "órgão oficial ressegurador" da Lei Maior, o processo de abertura do mercado ressegurador foi iniciado. Em 1997 foi a privatização do IRB iniciada, passando a ser uma Sociedade de Economia Mista, sob o controle do governo, e consequentemente com a alteração de seu nome para “IRB – Brasil Resseguros S.A.”. A transferência das funções regulatórias e de fiscalização do mercado de resseguros para a SUSEP foram definidas pela Lei nº 9.932, de 20 de dezembro de 1999. Com a Lei Complementar nº 126, de 15 de janeiro de 2007, que alterou o Decreto-lei nº 73/66, a Lei nº. 8.031, de 12 de abril de 1990, dando novas diretrizes ao mercado de resseguro, retrocessão e sua intermediação, as operações de cosseguro, as contratações de seguro no exterior e as operações em moeda estrangeira do setor securitário. Com a Lei Complementar nº 126, de 2007, o IRB passa a ser um Ressegurador local, que competirá igualmente com os outros Resseguradores em condições igualitárias. Conforme a Lei, os diferentes tipos de Resseguradores são:

� Local é o Ressegurador sediado no país, constituído sob a forma de

Sociedade Anônima, e opera exclusivamente com resseguro e retrocessão; � Admitido é o Ressegurador sediado no exterior, mas com escritório de

representação no país, com cadastro no órgão fiscalizador de resseguros para operar em resseguro e retrocessão;

� Eventual é o Ressegurador sediado no exterior, sem escritório de

representação no país, com cadastro no órgão fiscalizador de resseguros para operar em resseguro e retrocessão.

Atualmente, 40% das cessões de resseguro devem ser cedidas preferencialmente para resseguradores locais, conforme definido na Lei Complementar.

17

2.2.2 Base Técnica FONTANA (2009) diz que o Resseguro, no ramo securitário, é um instrumento que permite operações entre uma Seguradora e um Ressegurador. Dentre suas inúmeras vantagens destacamos:

� Troca de experiência entre Segurador e Ressegurador.

� Estabilidade de resultados ao proteger as Seguradoras de oscilações nos lucros ou perdas. Utilizando o Resseguro é possível transferir riscos mais volumosos, o que resguarda a empresa de grandes perdas.

� Aumento de Capacidade das Seguradoras de agregar riscos além da sua

retenção, permitindo agregar novos negócios que sem o resseguro não seria possível suportar com segurança.

A retenção, também conhecida com limite técnico, é o valor máximo que uma Seguradora poderia suportar em caso de sinistro. A chamada retenção líquida é a perda máxima que uma Seguradora pode suportar, mas com o resseguro este limite é elevado, assim, a soma da retenção líquida com o resseguro resulta na retenção bruta, que é toda sua capacidade técnica que esta empresa pode oferecer ao mercado ao subscrever um risco. O critério mais importante ao calcular a retenção de uma Seguradora é o Patrimônio Líquido Ajustado, que compreende o valor de seu capital total e reservas disponíveis. Com base em FONTANA (2009) existem duas formas de negociação de Resseguros:

� Contratos são coberturas cedidas para os resseguradores de forma automática para toda a carteira da seguradora, também chamada de cedente.

� Facultativos são negociados individualmente, caso a caso, e por isso são

mais trabalhosos e mais caros também. Normalmente são negociados riscos de valores vultosos ou ainda aqueles para os quais as Seguradoras não possuem uma experiência prévia.

De acordo com FONTANA (2009) temos os seguintes tipos de resseguro:

� Proporcional, onde a Seguradora e a Resseguradora respondem proporcionalmente pelo risco assumido tanto nas indenizações como nos prêmios recebidos.

• Proporcional cota-parte, ou quota-share, é um resseguro onde os

prêmios e as indenizações são distribuídas de acordo com um percentual pré-estabelecido entre as partes.

• Proporcional excedente de responsabilidade, ou surplus, é um

resseguro onde não existe um percentual fixo a ser distribuído. Os

18

plenos são múltiplos da retenção líquida da Seguradora, ou seja, a capacidade de retenção da seguradora mais o valor dos plenos de responsabilidade do Ressegurador é a retenção bruta da total assumida pela seguradora. Ocorrendo o sinistro a responsabilidade do Ressegurador e da Seguradora será calculada proporcionalmente ao risco assumido.

� Não-proporcional, onde não existe divisão proporcional nem do prêmio, nem

das indenizações e nem das importâncias seguradas. A Seguradora transfere para a Resseguradora o risco além de seu limite de retenção, e o Ressegurador assumi até o limite do contrato.

• Não-proporcional Excesso de danos por risco, ou per risk excess of

loss, o Ressegurador assume a responsabilidade além da retenção da seguradora até o limite estabelecido em contrato para o risco contratado.

• Não-proporcional Excesso de danos por sinistro, ou per occurence excess of loss, ou chamado também de resseguro de catástrofe, a Seguradora receberá do Ressegurador a soma dos valores de sinistros cobertos por um mesmo evento acima do seu limite de retenção e até o limite acordado com o Ressegurador.

• Não-proporcional, ou stop loss, protege a Seguradora de uma grande oscilação na sinistralidade de sua carteira. Neste caso o Ressegurador assumirá as perdas superiores ao valor de sinistralidade estabelecida, até o limite do contrato.

2.3 Saúde Suplementar Assim como definido pela Federação Nacional de Saúde Suplementar (FenaSaúde, 2012), Saúde Suplementar é o serviço ou o contrato de prestação continuada de serviços ou cobertura de custos assistenciais a preço pré ou pós estabelecido, por prazo indeterminado, com a finalidade de garantir, sem limite financeiro, a assistência à saúde, pela faculdade de acesso e atendimento por profissionais ou serviços de saúde, livremente escolhidos, integrantes ou não de rede credenciada, contratada ou referenciada, visando a assistência médica, hospitalar e odontológica, a ser paga integral ou parcialmente às expensas da operadora contratada, mediante reembolso ou pagamento direto ao prestador, por conta e ordem do consumidor. 2.3.1 Histórico Na década de 30 houve a incorporação da assistência à saúde para os trabalhadores brasileiros como um benefício. Em 1967 foi inaugurada a primeira cooperativa médica do país que antes da Lei nº 9.656, de 1998, era gerida pelo ministério da agricultura, já que o cooperativismo é regulamentado pela Lei nº 5.764, de 16 de dezembro de 1971 (Lei Geral do Cooperativismo).

19

A medicina de grupo teve seu crescimento entre as décadas de 60 e 70. Antes da regulamentação do setor de Saúde Suplementar estas não eram fiscalizadas ou reguladas por nenhum Órgão. Na década de 80 as Seguradoras ingressam no mercado de saúde suplementar. Antes da Lei nº 9.656, de 1998, apenas esta empresas eram reguladas e fiscalizadas, e esta função estava a cargo da Superintendência de Seguros Privados – SUSEP, sendo necessário submeter a análise deste Órgão a oferta de seus produtos. O Sistema Único de Saúde – SUS foi criado após o direito universal à saúde para os brasileiros ser incluído na Carta Magna de 1988. A Lei nº 9.656, de 1998, regulou o setor de saúde suplementar e atribuiu ao Ministério da Saúde funções que até o momento estavam com o Ministérios da Fazendo por meio da SUSEP. A Criação da Agência Nacional de Saúde – ANS somente aconteceu com a Lei nº. 9.961, de 28 de janeiro de 2000. Com a regulamentação do setor todas as modalidades de Assistência à Saúde Suplementar passaram a ser fiscalizadas pela ANS. Por meio da Resolução da Diretoria Colegiada – RDC nº 39, de 27 de outubro de 2000, as Operadoras foram segregadas e classificadas da seguinte forma:

� Autogestão é a empresa que por intermédio de seu departamento de recursos humanos opera planos privados de assistência à saúde exclusivamente aos seus aposentados, sócios, administradores, ex-administradores, empregados, ex-empregados, pensionistas, e grupos familiares de seus beneficiários desde que com grau de parentesco até o terceiro grau.

� Filantropia são as entidades que operam planos privados de assistência à

saúde, sem fins lucrativos, e que tenham obtido certificado de entidade filantrópica e declaração de utilidade pública juntos aos Órgãos competentes.

� Cooperativa Médica é uma sociedade de pessoas sem fins lucrativos que

operem planos privados de assistência à saúde e estejam constituídas conforme o disposto na Lei nº 5.764, de 16 de dezembro de 1971 (Lei Geral do Cooperativismo).

� Cooperativa Odontológica é uma sociedade de pessoas sem fins lucrativos

que operem planos privados de assistência odontológica e estejam constituídas conforme o disposto na Lei nº 5.764, de 16 de dezembro de 1971 (Lei Geral do Cooperativismo).

� Medicina de Grupo são empresas ou entidades que operem em planos

privados de assistência à saúde, excetuando as demais modalidades acima.

� Odontologia de Grupo são empresas ou entidades que operem exclusivamente em planos privados de assistência odontológica, excetuando a modalidade Cooperativa Odontológica.

20

� Administradora de Benefícios é uma empresa que contrata planos coletivos de assistência à saúde como estipulante ou presta serviços para outra empresa contratante deste tipo de plano, assumindo o risco de inadimplência por parte destas empresas, com a vinculação de ativos garantidores para tal risco.

Com a Lei nº 10.185, 12 de fevereiro de 2001, as Seguradoras que já atuavam no setor tiveram que se constituir sob a forma de Seguradoras especializadas em Saúde suplementar, e foram equiparadas às Operadoras, ficando subordinadas às normas e à fiscalização da ANS. 2.3.2 Formação de Capital Antes da regulamentação do mercado de Saúde Suplementar somente as Seguradoras eram reguladas e seguiam as mesmas regras de formação de capital das Seguradoras de outros ramos, sendo então geridas pela SUSEP. Com a Lei nº 9.656, de 1998, o setor passou a ser regulado em todas as modalidades de Assistência à Saúde. Com a criação da ANS as regras de capital para o setor ficaram a cargo desta Agência, até mesmo a gestão de Seguradoras Especializadas em Saúde que a partir do ano 2001 foram equiparadas as Operadoras. Para que uma empresa entre no setor de Saúde Suplementar é necessário atender a um mínimo de exigências como uma espécie de garantia, os Recursos Próprios Mínimos que é o limite do Patrimônio Líquido ajustado por fatores econômicos de acordo com os critérios de Patrimônio Mínimo Ajustado – PMA e Margem de Solvência – MS. Patrimônio Mínimo Ajustado é o Patrimônio Líquido ajustado por fatores econômicos conforme estabelecido na Resolução Normativa - RN nº 209, de 22 de dezembro de 2009, que deve ser constituído de forma fracionada na razão de 1/72 ao mês sobre total, com conclusão do montante até 31 de dezembro de 2014. Margem de solvência é uma reserva adicional às provisões técnicas que permite a Operadora suportar perdas de ativos, oscilação de sinistralidade, redução na quantidade de beneficiários, e ainda um cálculo inadequado das provisões exigidas por lei. Esta regra prudencial tem como objetivo evitar uma distribuição indiscriminada dos dividendos aos acionistas.

21

Gráfico 1 – Margem de Solvência constituída, por Operadoras

Fonte: Site da ANS Base: Apenas OPS que enviaram DIOPS do 2º trim. 2011, exceto Administradoras de Benefícios

O Anexo VIII na Resolução Normativa - RN nº 209, de 22 de dezembro de 2009 defini as regras para Margem de Solvência. Os novos valores mínimos a serem observamos são os seguintes:

I. Até Dezembro de 2012: 35% do valor calculado conforme estabelecido no Artigo 6º da RN 209/2009;

II. De Janeiro de 2013 até novembro de 2014: Acréscimo de 0,25% ao mês com

base no valor calculado no item I acima; III. Em Dezembro de 2014: 41% do valor calculado conforme estabelecido no

Artigo 6º da RN 209/2009; IV. De Janeiro de 2015 até novembro de 2022: Acréscimo de 0,615% ao mês

com base no valor calculado no item III acima; V. A partir de Dezembro de 2022: 100% do valor calculado conforme

estabelecido no Artigo 6º da RN 209/2009.

Opeadoras Enquadradas Opeadoras Desenquadradas

22

Figura 1 – Escalonamento da Margem de Solvência

Fonte: Resolução Normativa - RN nº 209, de 22 de dezembro de 2009 Base: março/2013

2.3.3 Mercado O Mercado de Assistência à Saúde está distribuído por todo país em suas mais diferentes modalidades, como segue: Figura 2 – Concentração de Operadoras com beneficiários pelo país

Fonte: Caderno de Informações da Saúde Suplementar da ANS, Dezembro/2011 Base: setembro/2011

A maior concentração de Operadoras é no estado de São Paulo, com uma grande aglomeração de empresas também em Minas Gerais e no Rio de Janeiro.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

dez/12 dez/13 dez/14 dez/15 dez/16 dez/17 dez/18 dez/19 dez/20 dez/21 dez/22

23

2.3.3.1 Operadoras Gráfico 2 – Operadoras em atividade no país

1.968 2.003 1.990

1.7471.646

1.576 1.524 1.4881.377

1.269 1.216 1.183 1.187

671 720 719660 627 602 567 579 553

493 479 435 431

1.080 1.028 1.004

278 311 331 334 346 354 324 325 334 352 365 370 372

1.024

1.017

1.0251.025

1.0721.0631.0501.009957

1.030

0

400

800

1.200

1.600

2.000

2.400

dez/99 dez/00 dez/01 dez/02 dez/03 dez/04 dez/05 dez/06 dez/07 dez/08 dez/09 dez/10 set/11

M édico-hospitalares Exclusivamente odontológicas

M édico-hospitalares com beneficiários Exclusivamente odontológicas com beneficiários

Fonte: Caderno de Informações da Saúde Suplementar da ANS, Dezembro/2011

A quantidade total de Operadoras vem reduzindo ao longo dos anos em virtude do aumento de exigências com a regulamentação do setor. Esta redução é benéfica para o beneficiário uma vez que empresas que não possuem capacidade técnica deixam o mercado por não conseguirem responder à altura desta regulamentação, deixando no setor empresas que podem arcar com as exigências legais, ou seja, empresas que possuem uma baixa probabilidade de se tornarem insolventes nos próximos anos. 2.3.3.2 Modalidade Quadro 1 - Operadoras em atividade no país por porte e modalidade

Modalidade da operadora Total Sem beneficiários

Pequeno porte

(Até 20.000)

Médio porte (20.000 a 100.000)

Grande porte (Acima de 100.000)

Total 1.618 222 988 307 101

Administradora de benefícios 74 74 - - -

Autogestão 235 28 166 31 10

Cooperativa médica 332 7 169 119 37

Cooperativa odontológica 127 9 92 22 4

Filantropia 94 4 67 21 2

Medicina de grupo 439 50 273 89 27

Odontologia de grupo 304 50 219 22 13

Seguradora especializada em saúde 13 - 2 3 8 Fonte: Caderno de Informações da Saúde Suplementar da ANS, Dezembro/2011 Base: setembro/2011

24

Quadro 2 – Quantidade de Planos por modalidade

Modalidade da operadora Planos de assistência médica

% com ou sem odontologia

Administradora de Benefícios 0 0 Autogestão 5.312.813 11,2

Cooperativa Médica 16.965.683 35,6 Filantropia 1.509.109 3,17

Medicina de Grupo 17.939.916 37,7 Seguradora Especializada em Saúde 5.917.255 12,4

TOTAL 47.644.776 100 Fonte: Sistema de Informação de Beneficiários (SIB) - 01/02/2012 Base: 2012

Gráfico 3 – Quantidade de Planos por modalidades

Administradora de Benefícios AutogestãoCooperativa Médica FilantropiaMedicina de Grupo Seguradora Especializada em Saúde

Fonte: Sistema de Informação de Beneficiários (SIB) - 01/02/2012 Base: 2012

A medicina de grupo é a modalidade que possui a maior quantidade de empresas no mercado, além de ter também a maior quantidade de planos comercializados. 2.3.3.3 Beneficiários Quadro 3 - Beneficiários por cobertura, segmentação assistencial do plano e tipo de contratação do plano

Época e tipo de contratação do

plano

Assistência médica com ou sem odontologia Exclusivamente

odontológico Total Ambulatorial Hospitalar (1)

Hospitalar (1) e

ambulatorial Referência Não

informado

Total 47.008.888 2.177.496 738.026 36.811.975 6.107 .101 1.174.290 16.030.617 Coletivo

empresarial 29.163.296 1.151.559 269.219 23.157.020 4.583.859 1.639 10.177.509

Coletivo por adesão 6.951.510 533.804 138.627 5.744.278 533.181 1.620 2.663.532 Coletivo não identificado 37.876 7.939 86 28.847 1.004 - 229.569

Individual 9.656.863 481.655 329.911 7.852.813 989.057 3.427 2.815.947

Não informado 1.199.343 2.539 183 29.017 - 1.167.604 144.060 Fonte: Caderno de Informações da Saúde Suplementar da ANS, Dezembro/2011 Base: setembro/2011 (1) Inclui planos hospitalares com ou sem obstetrícia.

25

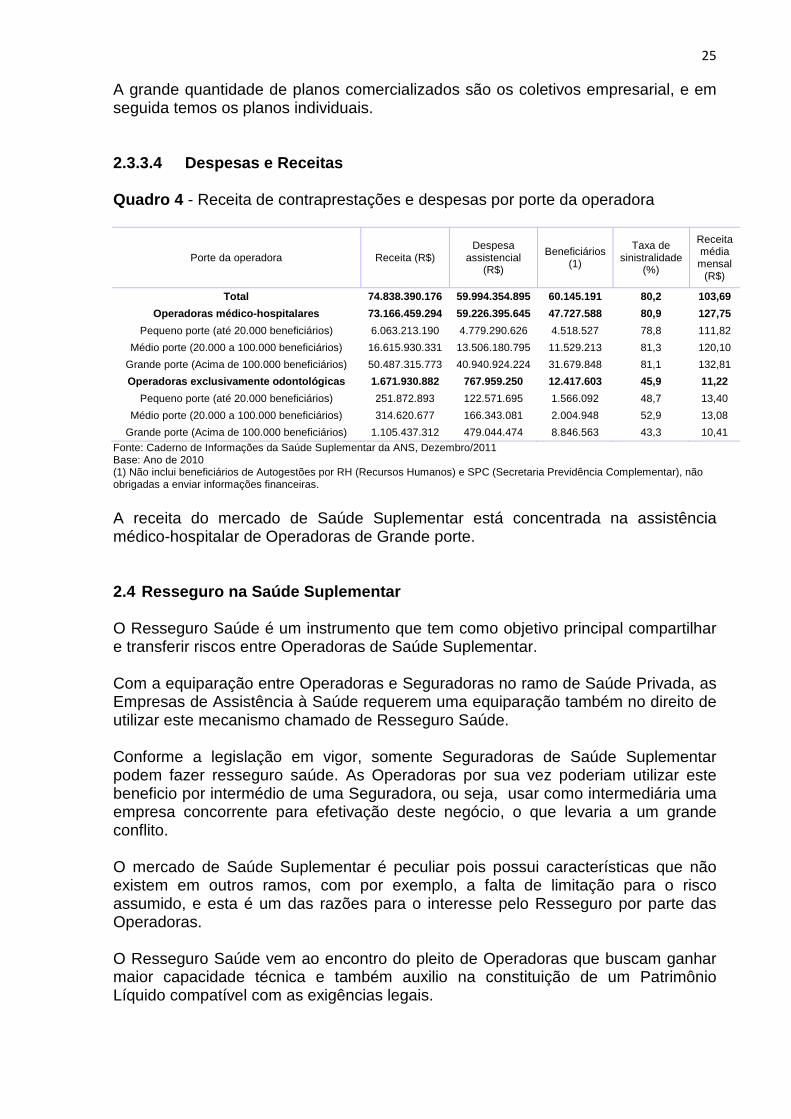

A grande quantidade de planos comercializados são os coletivos empresarial, e em seguida temos os planos individuais. 2.3.3.4 Despesas e Receitas Quadro 4 - Receita de contraprestações e despesas por porte da operadora

Porte da operadora Receita (R$) Despesa

assistencial (R$)

Beneficiários (1)

Taxa de sinistralidade

(%)

Receita média mensal

(R$)

Total 74.838.390.176 59.994.354.895 60.145.191 80,2 103,69

Operadoras médico-hospitalares 73.166.459.294 59.22 6.395.645 47.727.588 80,9 127,75

Pequeno porte (até 20.000 beneficiários) 6.063.213.190 4.779.290.626 4.518.527 78,8 111,82

Médio porte (20.000 a 100.000 beneficiários) 16.615.930.331 13.506.180.795 11.529.213 81,3 120,10

Grande porte (Acima de 100.000 beneficiários) 50.487.315.773 40.940.924.224 31.679.848 81,1 132,81

Operadoras exclusivamente odontológicas 1.671.930.8 82 767.959.250 12.417.603 45,9 11,22

Pequeno porte (até 20.000 beneficiários) 251.872.893 122.571.695 1.566.092 48,7 13,40

Médio porte (20.000 a 100.000 beneficiários) 314.620.677 166.343.081 2.004.948 52,9 13,08

Grande porte (Acima de 100.000 beneficiários) 1.105.437.312 479.044.474 8.846.563 43,3 10,41

Fonte: Caderno de Informações da Saúde Suplementar da ANS, Dezembro/2011 Base: Ano de 2010 (1) Não inclui beneficiários de Autogestões por RH (Recursos Humanos) e SPC (Secretaria Previdência Complementar), não obrigadas a enviar informações financeiras.

A receita do mercado de Saúde Suplementar está concentrada na assistência médico-hospitalar de Operadoras de Grande porte. 2.4 Resseguro na Saúde Suplementar O Resseguro Saúde é um instrumento que tem como objetivo principal compartilhar e transferir riscos entre Operadoras de Saúde Suplementar. Com a equiparação entre Operadoras e Seguradoras no ramo de Saúde Privada, as Empresas de Assistência à Saúde requerem uma equiparação também no direito de utilizar este mecanismo chamado de Resseguro Saúde. Conforme a legislação em vigor, somente Seguradoras de Saúde Suplementar podem fazer resseguro saúde. As Operadoras por sua vez poderiam utilizar este beneficio por intermédio de uma Seguradora, ou seja, usar como intermediária uma empresa concorrente para efetivação deste negócio, o que levaria a um grande conflito. O mercado de Saúde Suplementar é peculiar pois possui características que não existem em outros ramos, com por exemplo, a falta de limitação para o risco assumido, e esta é um das razões para o interesse pelo Resseguro por parte das Operadoras. O Resseguro Saúde vem ao encontro do pleito de Operadoras que buscam ganhar maior capacidade técnica e também auxilio na constituição de um Patrimônio Líquido compatível com as exigências legais.

26

2.4.1 Situação Legal Está em tramitação no Senado Federal o Projeto de Lei do Senado nº 259, de 16 de junho de 2010, de autoria do Senador Demóstenes Torres, que tem como objetivo alterar a Lei Complementar nº 126, de 15 de janeiro de 2007, e versa sobre operações de cosseguro, resseguro e suas intermediações, contratações de seguro no exterior e as operações em moedas estrangeiras do setor de seguros. Tais modificações na Lei Complementar nº 126, de 2007, dizem respeito à Saúde Suplementar em dois pontos a serem explicitados:

� Possibilidade de contratação direta de resseguro por Operadoras de planos de saúde, buscando com isso uma isonomia regulatória instaurada pelo artigo 35-M da Lei nº 9.656, de 1998, alterada pela Medida Provisória nº 2.177-44, de 24 de agosto de 2001, que não está presente na atual Lei Complementar nº 126, de 2007.

� Definição de como será a transferência de risco entre Operadoras de planos

de saúde, uma vez que para as Seguradoras é possível utilizar três diferentes mecanismos de pulverização de risco: Resseguro, retrocessão e cosseguro.

Considerando que o PLS foi aprovado na Comissão de Assuntos Econômicos – CAE, que emitiu um parecer favorável à equiparação de Seguradoras e Operadoras de Planos de saúde suplementar, sendo possível a utilização de instrumentos de transferência de risco, como o resseguro. O Senador Armando Monteiro, relator do Parecer do CAE, destaca que Planos e Seguros Saúde são similares em aspectos econômico-financeiros, e que ambos operam no regime de riscos a decorrer. Estas empresas são obrigadas a reter riscos sem um valor limite pré-estabelecido de custos, não sendo permitido fixar uma responsabilidade financeira máxima, e mesmo assim as Operadoras não contam com o mecanismo do Resseguro. O relator justifica que, sob o ponto de vista técnico, as operações das Seguradoras e das Operadoras de Saúde são similares e por este motivo busca-se uma isonomia entre estas modalidades na Saúde Suplementar, que contribuiria muito para melhorar o aspecto econômico das Operadoras. No parecer do CAE é evidenciado o resseguro como uma ferramenta para compartilhamento de risco entre empresas de Assistência à Saúde Privada, principalmente para gastos vultosos, e ainda de grande valia também para o aumento de capacidade técnica das Operadoras, ou seja, a busca de novos negócios seria acelerada, sem mencionar a ajuda que este instrumento pode dar na constituição de capital, reforçando o patrimônio liquido destas empresas. O CAE lembra que na Lei nº 10.185, de 2001, o Seguro Saúde é equiparado ao Plano Privado de Saúde, assim como a Sociedade Seguradora é igualada as Operadoras de Saúde, e que no artigo 34 da Lei nº 9.656, de 1998, alterada pelo pela Medida Provisória nº. 2.177-44, de 24 de agosto de 2001, prevê que as Seguradoras do ramo de saúde suplementar devem constituir-se em empresa especifica desvinculada de qualquer outro tipo de atividade, e assim estejam sob a regulação e fiscalização da Agência Nacional de Saúde – ANS.

27

Nas emendas propostas no PLS pelo Senador Lindberg Farias, destaca-se a definição da ANS como Órgão que regularia os contratos de resseguro e as transferências de riscos entre Operadoras de Saúde, o que traria uma conformidade legal já que a ANS agrega as responsabilidades de gerir o mercado de Saúde Suplementar, porém a redação do PLS não acolheu tais emendas integralmente, ficando a cargo do Poder Executivo determinar o Órgão Regulador das transferências de risco entre Operadoras de Planos Privados de Assistência à Saúde. Atualmente o PLS nº 259, de 2010, encontra-se “Aguardando inclusão Ordem do Dia”, desde 28 de julho de 2011.

28

CAPÍTULO III – METODOLOGIA DA PESQUISA 3.1 CONSIDERAÇÕES INICIAIS Neste capítulo apresentaremos os diversos tipos de pesquisas científicas, bem como o que vem a ser um Trabalho de Conclusão de Curso - TCC, que é o molde utilizado neste documento. 3.2 METODOLOGIA DA PESQUISA 3.2.1 Pesquisa Científica A pesquisa científica é uma investigação de forma sistemática que busca encontrar soluções para problemas propostos a fim de gerar um documento redigido conforme normas específicas, o trabalho científico. 3.3 Trabalho Científico Um trabalho científico organiza informações oriundas de uma pesquisa científica conforme padrões específicos a fim de facilitar a compreensão e, assim como uma simples redação, este tipo de trabalho deve ter sempre princípio, meio e fim, com conexão lógica entre as partes. SEVERINO (2007) define como um tipo específico de trabalho científico a monografia. Chamamos de monográficos os trabalhos científicos que delimitam e especificam um único tema de forma estruturada e específica. 3.3.1 Trabalho de Conclusão de Curso – TCC Assim como descreve SEVERINO (2007), faz parte do aprendizado de um aluno a elaboração de um TCC como parte integrante do currículo de diversos cursos, sendo este, muitas vezes, o primeiro contato deste aluno com a elaboração de uma pesquisa, contribuindo desta forma para o seu aprendizado. Na figura do orientador o aluno tem uma pessoa que o acompanhará de forma personalizada e que lhe dará direção as suas pesquisas. Com a conivência deste Orientador, ao longo dos anos de estudos no curso em questão, um cronograma de execução do TCC é desenvolvido, articulado ao andamento das disciplinas do curso e também o convívio com o corpo docente da instituição de ensino.

29

3.4 Modalidades de Pesquisa Científica Os mais comuns métodos de pesquisa são as qualitativas e quantitativas, definidas a seguir:

� Qualitativa vem a ser uma pesquisa que busca definir um cenário através de averiguação;

� Quantitativa é do tipo que estima proporções e por ser mais intuitivo é muito

aplicada. Com a ajuda do que define SEVERINO (2007), sintetizaremos aqui outros tipos de pesquisas:

� Bibliográfica que consistem em utilizar dados, registros, livros, artigos e documentos decorrentes de pesquisas anteriores;

� Etnográfica é aquela que busca entender os processos no dia-a-dia; � Participante busca interagir, acompanhar e observar as situações vividas

pelo sujeito pesquisado;

� Ação é uma modalidade que intervém na situação a fim de modificar a situação pesquisada;

� Estudo de caso analisa não somente um caso particular como também

vários casos similares; 3.5 Tipo de Metodologia adotada Neste trabalho abordaremos dois tipos de pesquisas, a bibliográfica e estudo de caso. As referências bibliográficas são importantes já que todo embasamento teórico é respaldado por documentos oficiais, como livros e outras pesquisas anteriormente publicadas. O Estudo de Caso por sua vez, conforme descrito por SEVERINO (2007), se concentra no estudo de um caso particular, considerando representativo de um conjunto de casos análogos, por ele significativamente representativo.

30

CAPÍTULO IV – RESULTADOS 4.1 – CONSIDERAÇÕES INICIAIS Apresentaremos neste capítulo uma opção para contratação de Resseguro por qualquer modalidade do ramo de Saúde Suplementar. 4.2 - Base Legal Como destacamos no capítulo II, atualmente o PLS nº 259, de 2010, encontra-se parado no Senado Federal. Para que todas as modalidades do ramo da Saúde Suplementar estejam autorizadas a utilizar o mecanismo Resseguro é necessário que o Projeto de Lei do Senado nº. 259, de 16 de junho de 2010, de autoria do Senador Demóstenes Torres, seja regulamentado, e assim não somente Seguradoras poderão contratar Resseguro Saúde, como também as Operadoras. 4.3 - Resseguro Saúde para todos os atores do merca do O Resseguro Saúde é uma alternativa segura que geraria segurança financeira para empresa do mercado de Saúde Suplementar. Será apresentado um produto de Resseguro Saúde que atenderia ao pleito das Operadoras de Saúde. Escolhemos o Resseguro não-proporcional em excesso de danos por risco, também conhecido como per risk excess of loss. Dentre suas características destacamos que este tipo de contrato prevê uma retenção por parte da Operadora até o limite contratado, sendo este risco de valor superior ao limite de responsabilidade já previamente definido. Descreveremos a seguir um Slip de Resseguro Saúde, que vem a ser um documento que determina, de forma simplificada, os principais pontos de um contrato de Resseguro. 4.3.1 SLIP de Resseguro Saúde

Operadora: Saúde Boa Vida Modalidade: Medicina de Grupo Quantidade de Beneficiários: 50.728 Tipo de Contrato com o Beneficiário: Plano de Assistência à Saúde Suplementar. Objeto do Contrato: Restituição de despesas Médico-hospitalares por beneficiário, ao ano, relativo aos pagamentos de sinistros reclamados à Operadora. Tipo de Resseguro: Excesso de Danos por Risco Vigência: 12 meses a contar das 24 horas do dia 20 de Outubro de 2012. Coberturas: Todas do Contrato do Beneficiário. Exclusões: Todas do Contrato do Beneficiário.

31

Âmbito Territorial: Da mesma forma que no contrato do Beneficiário. Limites de Cobertura: � Operadora: 500.000,00, por Beneficiário, ao ano. � Ressegurador: 2.500.000,00, em excesso a 500.000,00, por Beneficiário, ao ano. Limite Agregado Anual: 5.000.000,00, por contrato de Resseguro. 4.3.1.1 Análise do Produto Proposto Antes mesmo de iniciar a análise vale esclarecer que todos os dados da Operadora Saúde Boa Vida são fictícios, inclusive seu nome, e não correspondem a realidade de nenhuma Operadora que hoje atua no mercado. A Operadora em questão é de pequeno porte, o que nos faz crer que o impacto de sinistros de grande monta poderia afetar sua saúde financeira, e por isso, a utilização de um instrumento como o Resseguro é indicado para minimizar perdas. As coberturas, exclusões e abrangência geográfica, são as mesmas utilizadas no contrato original com o beneficiário para garantir o equilíbrio entre ambas as partes. O contrato de resseguro modelado desta forma garante ao Segurado, neste caso a Operadora, uma limitação nas perdas com pagamento de sinistros decorrente do mesmo Beneficiário. Significa dizer que a Operadora é responsável pelo pagamento direto de todos os sinistros decorrentes de um mesmo beneficiário, porém, o contrato de Resseguro garante a recuperação de valores superiores a 500.000,00, limitados a 2.500.000,00. Existe ainda uma limitação por contrato de resseguro, ou seja, o somatório todas de recuperações, de todos os beneficiários desta Operadora, não pode exceder a quantia de 5.000.000,00. Da forma que foi construído este Contrato a Operadora espera que suas perdas decorrentes de grandes sinistros sejam mais lineares, evitando desníveis que possam desequilibrar suas contas, alcançando assim um equilíbrio, e por consequência, a saúde financeira da Empresa como um todo.

32

CAPÍTULO V – CONCLUSÕES Como é de entendimento da Superintendência de Seguros Privados – SUSEP, com base na Lei Complementar nº 126, de 15 de janeiro de 2007, somente Sociedade Seguradoras do ramo de Saúde podem contratar Resseguro Saúde, deixando de fora todos os outros atores do mercado de Saúde Suplementar. Desde 1808, quando nasceu o Seguro no país, até os dias de hoje, com a abertura do Ressegururo, muitas mudanças vêm moldando o mercado segurador brasileiro. A regulamentação do Resseguro Saúde é certo que favorecerá o empresas da Saúde Suplementar. Porém, ainda hoje, somente as Seguradoras Especializadas em Saúde é dado o privilégio de lançar mão deste poderoso instrumento, por contratação direta ou como intermediária desta operação para outras Operadoras. Como vimos, neste último caso, a operação perde seu sentido de ser já que isso geraria um conflito, pois concorrentes estariam dividindo o mesmo negócio. Por isso é importante que o Projeto de Lei do Senado nº 256, de 16 de janeiro de 2010, seja aprovado o quanto antes. Após sua consagração, qualquer segmento do mercado poderá exercer o direito à contratação direta de resseguro, sem necessidade de intermediários. Este projeto será importante também para estruturar o mercado Ressegurador, definindo de que forma serão feitos todos os tipos de transferências de riscos entre as Operadoras de Saúde Suplementar, e também entre Operadoras e Resseguradoras. Com isso, estamos falando em introduzir ao mercado de Saúde Suplementar não somente o Resseguro, mas também a Retrocessão e o Cosseguro. Mesmo que hoje ainda não possa ser comercializado, mostramos neste trabalho um exemplo simplificado de um Produto de Resseguro Saúde, que pode vir a ser uma solução para empresas com muitas flutuações de perdas. Acreditando que o Projeto de Lei será aprovado em breve, e assim será possível criar produtos que atendam as inúmeras necessidades das Operadoras a fim dar-lhes um conforto financeiro em suas contas. Bem como o produto aqui apresentado existe outros tipos que merecem destaques, como o chamado Resseguro Financeiro, que promete substituir uma Provisão Técnica, assunto este muito polêmico, e ainda mais complexo que o abordado neste estudo, e por isso poderá ser objeto de trabalhos futuros.

33

REFERENCIAS BIBLIOGRÁFICAS Definição de Saúde Suplementar. Disponível em: <http://www.fenaseg.org.br/ main.asp?View=%7BA51B3D30-1346-4CD1-ADBF-BE3D00C1B605%7D>. Acesso em: Março de 2012. FONTANA, Nelson. Resseguro em 8 Lições Básicas. Escola Nacional de Seguros - Funenseg – Rio de Janeiro, 2009. MACERA, Andréa; SAINTIVE, Marcelo. O Mercado de Saúde Suplementar no Brasil. Disponível em: <http://pt.scribd.com/doc/86965700/DocTrab31>. Acesso em: Março de 2012. Ministério da Saúde. Agência Nacional de Saúde Suplementar. Resolução Normativa - RN nº 209, de 22 de dezembro de 2009. Disponível em: <http://www.ans.gov.br/index2.php?option=com_legislacao&view=legislacao&task=TextoLei&format=raw&id=1571>. Acesso em: Outubro de 2012. Ministério da Saúde. Agência Nacional de Saúde Suplementar. Resolução da Diretoria Colegiada – RDC nº 39, de 27 de outubro de 2000. Disponível em: <http://www.ans.gov.br/texto_lei_pdf.php?id=380>. Acesso em: Outubro de 2012. Pesquisa Científica. Disponível em: (http://professor.ucg.br/SiteDocente /admin/arquivosUpload/3922/material/Willian%20Costa%20Rodrigues_metodologia_cientifica.pdf). Acesso em: Agosto de 2012. Pesquisa Científica. Disponível em: (http://brasil.fumep.edu.br/~coordcomp/ ic.htm). Acesso em: Agosto de 2012. Pesquisa Científica. Disponível em: (http://www.institutophd.com.br/blog/a-importancia-da-pesquisa-qualitativa/. Acesso em: Agosto de 2012. Pesquisa Científica. Disponível em: http://www.institutophd.com.br/ site/produtos-pesquisa-estatistica/tipos-de-pesquisas-estatisticas/pesquisa-quantitativa/). Acesso em: Agosto de 2012. Presidência da República. Lei Complementar nº 126, de 15 de janeiro de 2007. Disponível em: <http://www81.dataprev.gov.br/sislex/paginas/43/2007/ 126.htm>. Acesso em: Outubro de 2012. Presidência da República. Decreto-lei n° 1.186, de 3 de abril de 1939. Disponível em: <http://www6.senado.gov.br/legislacao/ListaNormas.action? numero=1186&tipo_norma=DEL&data=19390403&link=s>. Acesso em: Outubro de 2012. Presidência da República. Decreto-lei n° 73, de 21 de novembro de 1966. Disponível em: <http://www.planalto.gov.br/ccivil_03/decreto-lei/del0073.htm>. Acesso em: Outubro de 2012. Presidência da República. Emenda Constitucional nº 13, de 21 de agosto de 1996. Disponível em: <http://www.planalto.gov.br/ccivil_03/constituicao /Emendas/Emc/emc13.htm>. Acesso em: Outubro de 2012.

34

Presidência da República. Lei nº 9.932, de 20 de dezembro de 1999. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/L9932.htm>. Acesso em: Outubro de 2012. Presidência da República. Lei nº 8.031, de 12 de abril de 1990. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/L8031.htm>. Acesso em: Outubro de 2012. Presidência da República. Lei nº 5.764, de 16 de dezembro de 1971. Disponível em: < http://www.planalto.gov.br/ccivil_03/leis/L5764.htm>. Acesso em: Outubro de 2012. Presidência da República. Lei nº 9.961, de 28 de janeiro de 2000. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/L9961.htm>. Acesso em: Outubro de 2012. Presidência da República. Lei nº 10.185, de 12 de fevereiro de 2001. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/LEIS_2001/L10185.htm>. Acesso em: Outubro de 2012. Presidência da República. Medida Provisória nº 2.177-44, de 24 de agosto de 2001. Disponível em: < http://www.planalto.gov.br/ccivil_03/mpv/2177-44.htm>. Acesso em: Outubro de 2012. Projeto de Lei do Senado nº 259, de 16 de junho de 2010. Disponível em: < http://www.senado.gov.br/atividade/materia/detalhes.asp?p_cod_mate=91666>. Acesso em: Março de 2012. Regras de Margem de Solvência. Disponível em: <http://www.ans.gov.br/ images/stories/Legislacao/camara_tecnica/2011_ajustes_ao_patrimonio/2011_11_CT_IN_DIOPE_38.pdf>. Acesso em: Março de 2012. Regras de Margem de Solvência. Disponível em: <http://www.ans.gov.br/ index.php/participacao-da-sociedade/camaras-e-grupos-tecnicos/1125-camara-tecnica-de-ajustes-ao-patrimonio-para-fins-de-pma-e-margem-de-solvencia>. Acesso em: Março de 2012. Regras de Margem de Solvência. Disponível em: <http://www.ans.gov.br/ images/stories/Materiais_para_pesquisa/Perfil_setor/Dados_e_indicadores_do_setor/perfil_do_setor_caderno_de_informacoes_2011_12.xls#'12'!A1>. Acesso em: Março de 2012. SEVERINO, Antônio J. Metodologia do trabalho científico. 23 ed. São Paulo: Cortez, 2007.