e social março_2015 bh

TRANSCRIPT

Protegido pela Lei de Direitos Autorais, proibido a reprodução e divulgação sem autorização expressa da Autora

18/03/2015

1

Contribuições Sociais e Encargos Trabalhistas - INSS, FGTS e eSocial

eSocial

Protegido pela Lei de Direitos Autorais, proibido a reprodução e divulgação sem autorização expressa da Autora

18/03/2015

2

Objeto do eSocial

• Estabelecer a forma única com que passama ser prestadas as informações trabalhistas,previdenciárias, tributárias e fiscais relativasà contratação e utilização de mão de obraonerosa, com ou sem vínculo empregatício,outras informações previstas na legislaçãotrabalhista e previdenciária e, também, depagamentos efetuados porempregadores/contribuintes sujeitos àretenção na fonte.

Protegido pela Lei de Direitos Autorais, proibido a reprodução e divulgação sem autorização expressa da Autora

18/03/2015

3

Protegido pela Lei de Direitos Autorais, proibido a reprodução e divulgação sem autorização expressa da Autora

18/03/2015

4

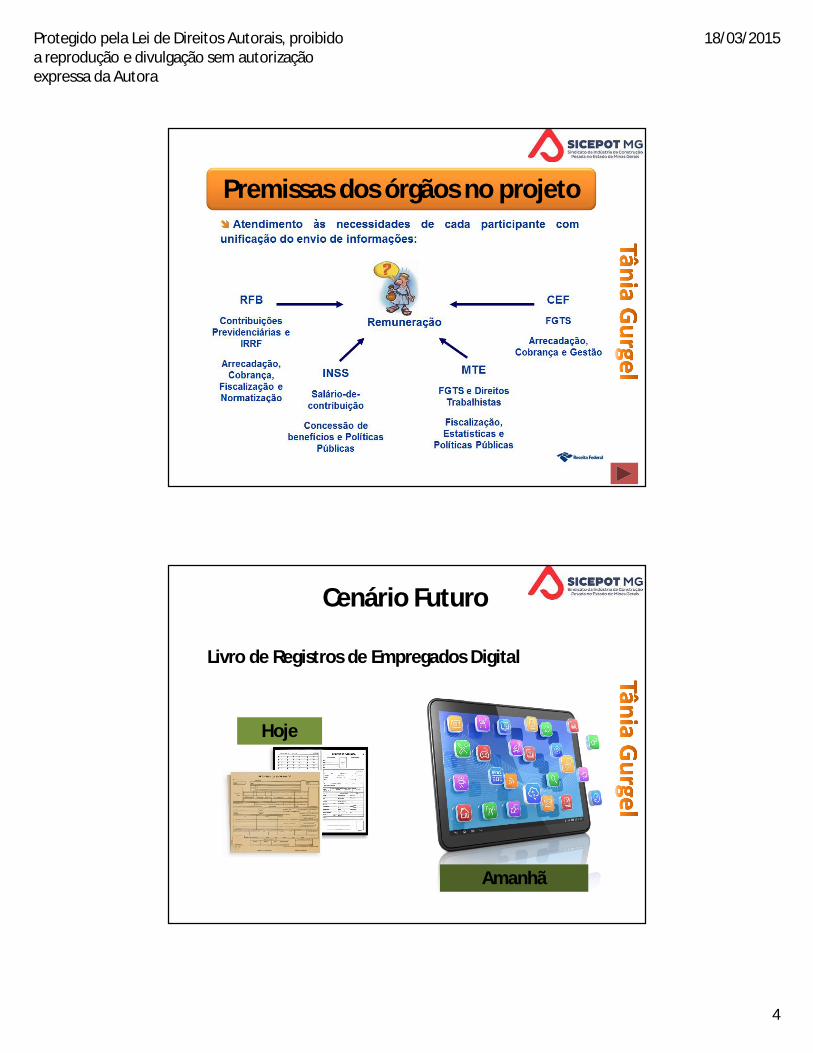

Premissas dos órgãos no projeto

Cenário Futuro

Livro de Registros de Empregados Digital

Hoje

Amanhã

Protegido pela Lei de Direitos Autorais, proibido a reprodução e divulgação sem autorização expressa da Autora

18/03/2015

5

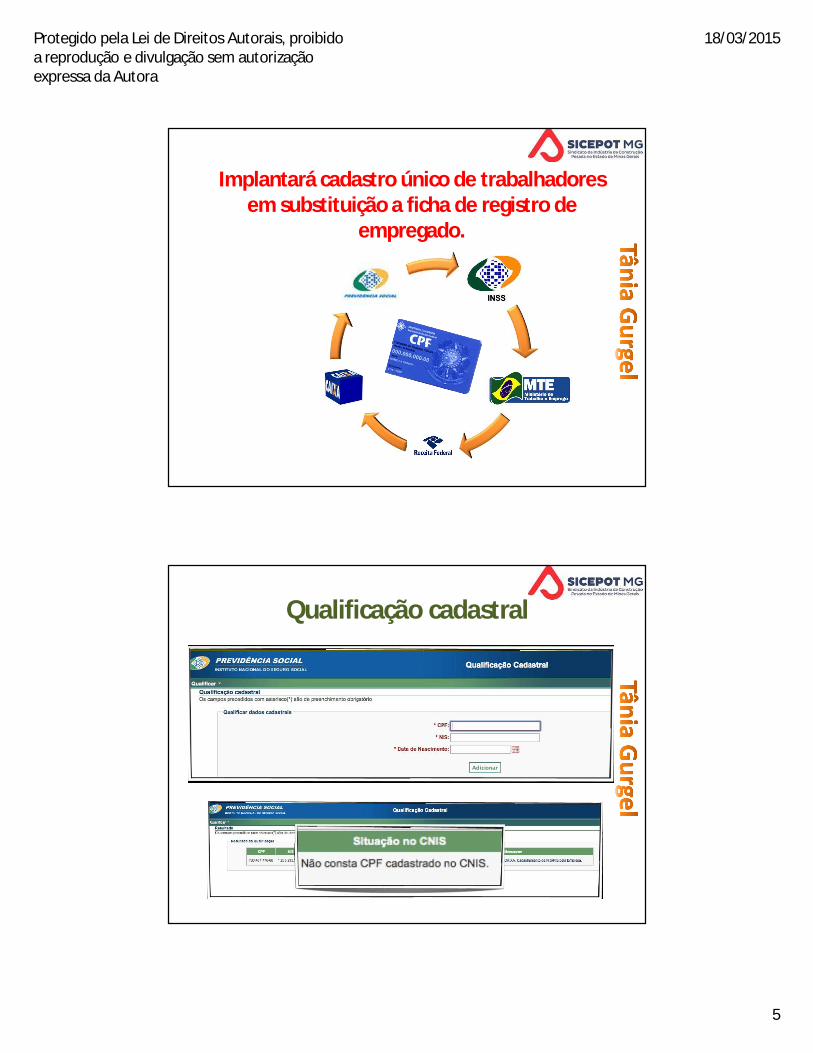

Implantará cadastro único de trabalhadores em substituição a ficha de registro de

empregado.

Qualificação cadastral

Protegido pela Lei de Direitos Autorais, proibido a reprodução e divulgação sem autorização expressa da Autora

18/03/2015

6

Protegido pela Lei de Direitos Autorais, proibido a reprodução e divulgação sem autorização expressa da Autora

18/03/2015

7

CEI

Equiparado à empresa

Obra de construçãocivil de PF

Produtor rural

Segurado especial

Consórcio simplificadode produtores rurais

Empregadordoméstico

Obra de construçãocivil de PJ

Titular de cartório

Situação Atual - Utilização do CEI

Protegido pela Lei de Direitos Autorais, proibido a reprodução e divulgação sem autorização expressa da Autora

18/03/2015

8

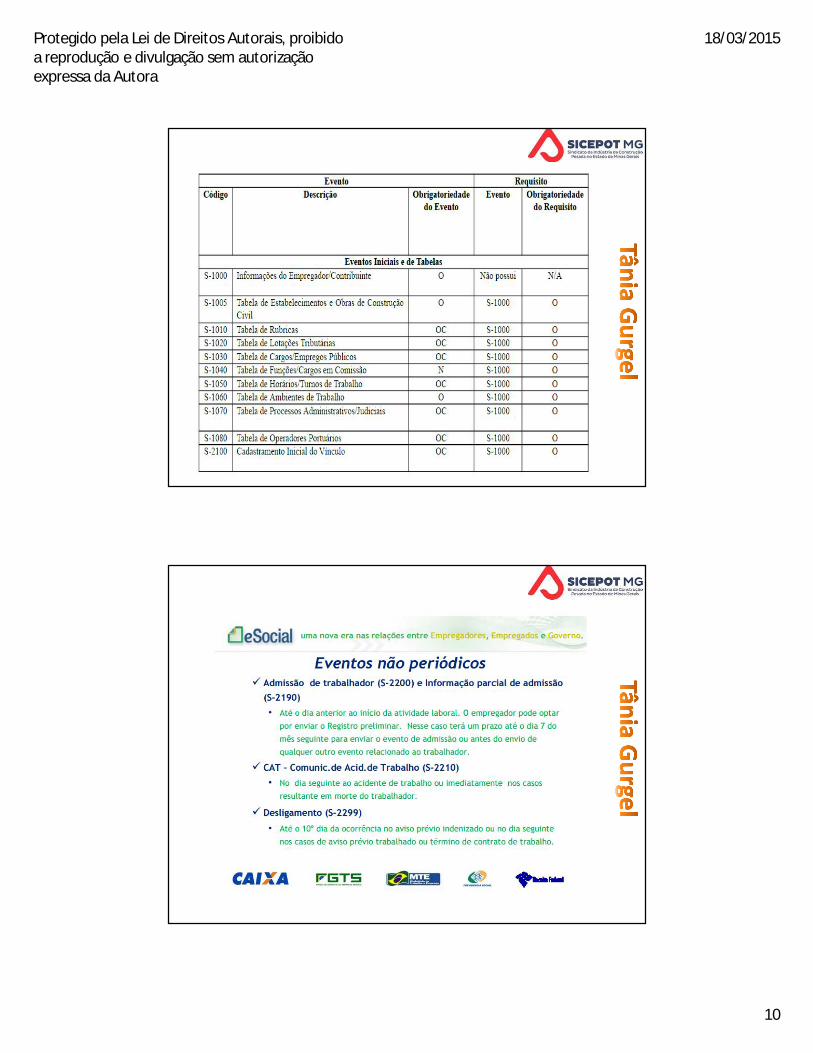

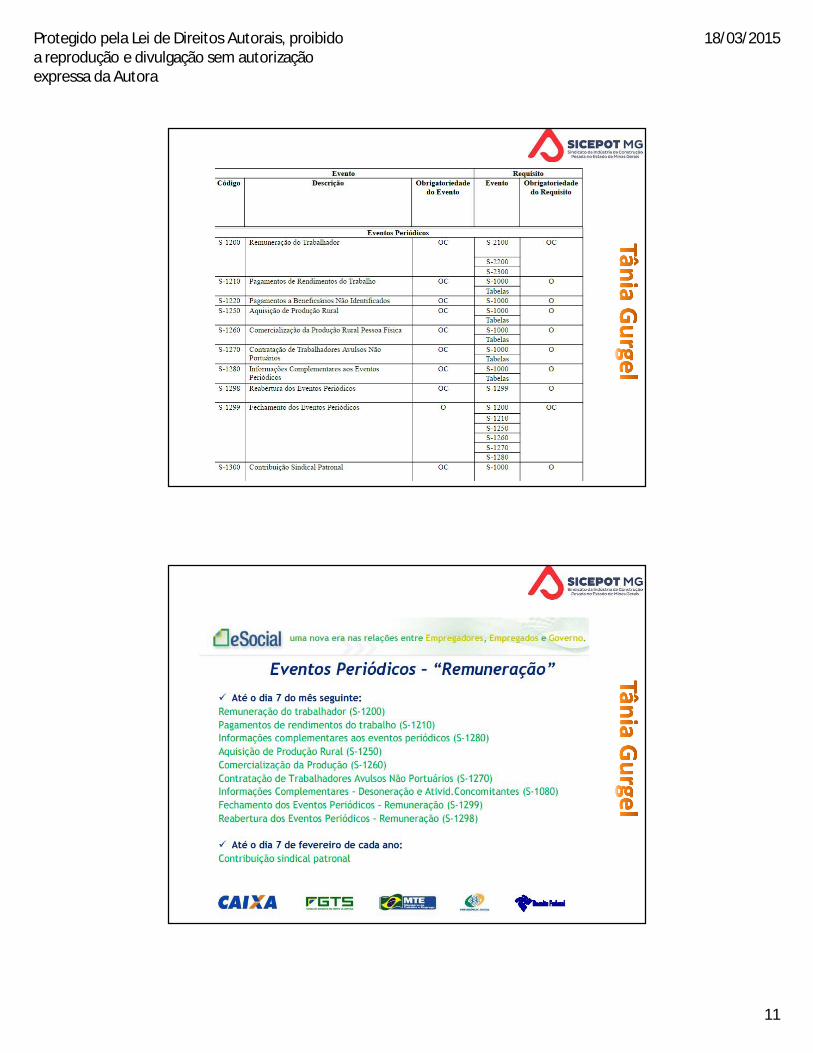

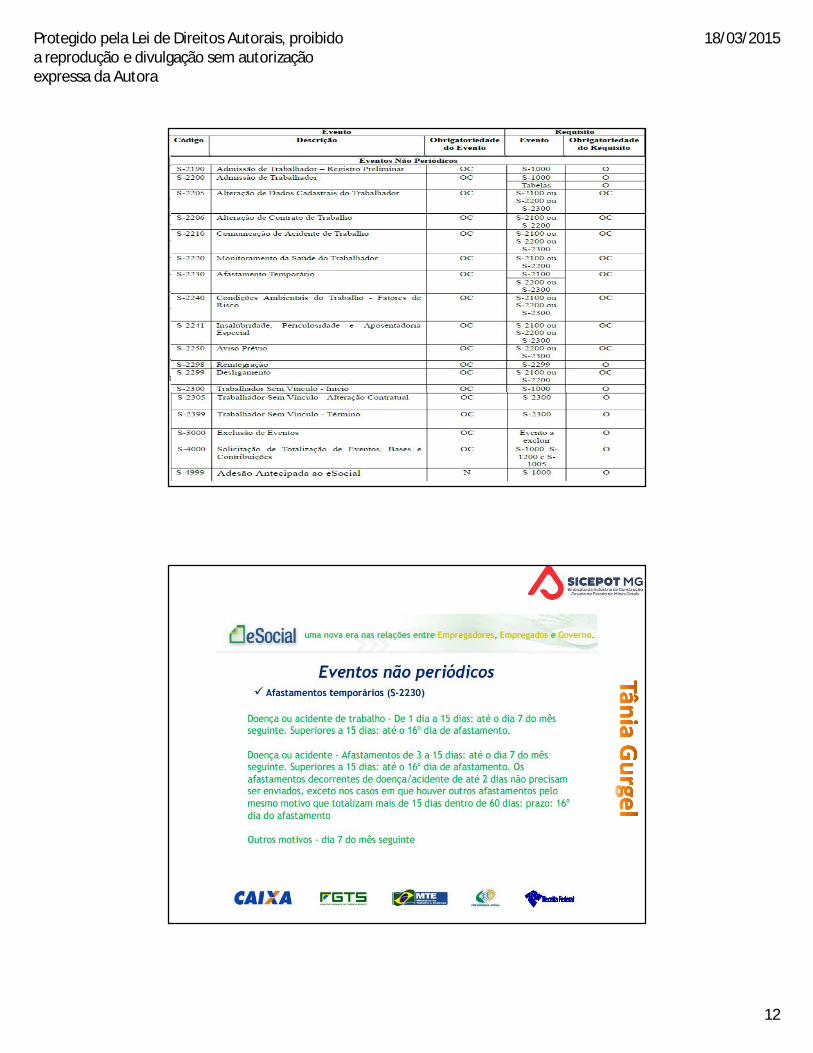

Como será esta “Nova Forma deRegistro do Evento Trabalhista” ?

O registro dos Eventos Trabalhistas seráefetuado por meio do envio de um arquivono formato XML, o qual será validado earmazenado em um ambiente consorciado edepois distribuído aos entes partícipes doeSocial.

Todos os tipos de Eventos são assinadoscom o certificado digital:• Eventos Iniciais e Tabelas doempregador/contribuinte• Eventos não Periódicos• Eventos Periódicos

Protegido pela Lei de Direitos Autorais, proibido a reprodução e divulgação sem autorização expressa da Autora

18/03/2015

9

Empregadores abrangidos!Tabela 8 – Classificação Tributária

Código Descrição01 Empresa enquadrada no regime de tributação Simples Nacional com tributação previdenciária

substituída02 Empresa enquadrada no regime de tributação Simples Nacional com tributação previdenciária não

substituída03 Empresa enquadrada no regime de tributação Simples Nacional com tributação previdenciária

substituída e não substituída04 MEI - Micro Empreendedor Individual06 Agroindústria07 Produtor Rural Pessoa Jurídica08 Consórcio Simplificado de Produtores Rurais09 Órgão Gestor de Mão de Obra10 Entidade Sindical a que se refere a Lei 12.023/200911 Associação Desportiva que mantém Clube de Futebol Profissional13 Banco, caixa econômica, sociedade de crédito, financiamento e investimento e demais empresas

relacionadas no parágrafo 1º do art. 22 da Lei 8.212./9114 Sindicatos em geral, exceto aquele classificado no código [10]21 Pessoa Física, exceto Segurado Especial22 Segurado Especial60 Missão Diplomática ou Repartição Consular de carreira estrangeira70 Empresa de que trata o Decreto 5.436/200580 Entidade Beneficente/Isenta85 Ente Federativo, Autarquia ou Fundação Pública99 Pessoas Jurídicas em Geral

Protegido pela Lei de Direitos Autorais, proibido a reprodução e divulgação sem autorização expressa da Autora

18/03/2015

10

Protegido pela Lei de Direitos Autorais, proibido a reprodução e divulgação sem autorização expressa da Autora

18/03/2015

11

Protegido pela Lei de Direitos Autorais, proibido a reprodução e divulgação sem autorização expressa da Autora

18/03/2015

12

Protegido pela Lei de Direitos Autorais, proibido a reprodução e divulgação sem autorização expressa da Autora

18/03/2015

13

ATESTADO MÉDICO E SAÚDE DO TRABALHADOR

Incapacidade laborativaQuanto ao pagamento do salário do empregado em razão do seu afastamento da atividade por motivo de doença, incumbe à empresa:

a) até 28.2.2015, pagar o salário integral do empregado durante os primeiros 15 (quinze) dias consecutivos ao do afastamento da atividade por motivo de doença ou de acidente de trabalho ou de qualquer natureza;

b) a partir de 1º.3.2015, pagar o salário integral do empregado durante os primeiros 30 (trinta) dias consecutivos ao do afastamento da atividade por motivo de doença ou de acidente de trabalho ou de qualquer natureza.

Após esse período, respeitada a carência prevista na legislação previdenciária, caberá ao trabalhador/empregador requer o auxílio-doença à Previdência Social.

Protegido pela Lei de Direitos Autorais, proibido a reprodução e divulgação sem autorização expressa da Autora

18/03/2015

14

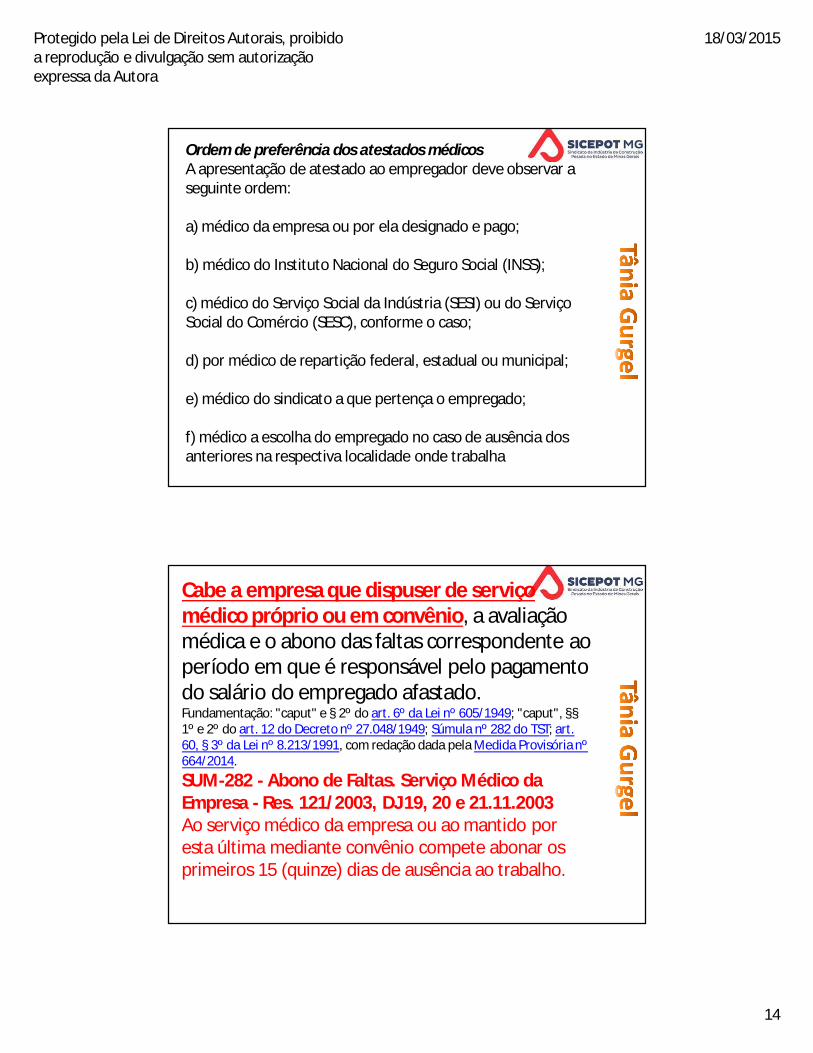

Ordem de preferência dos atestados médicosA apresentação de atestado ao empregador deve observar a seguinte ordem:

a) médico da empresa ou por ela designado e pago;

b) médico do Instituto Nacional do Seguro Social (INSS);

c) médico do Serviço Social da Indústria (SESI) ou do Serviço Social do Comércio (SESC), conforme o caso;

d) por médico de repartição federal, estadual ou municipal;

e) médico do sindicato a que pertença o empregado;

f) médico a escolha do empregado no caso de ausência dos anteriores na respectiva localidade onde trabalha.

Cabe a empresa que dispuser de serviço médico próprio ou em convênio, a avaliação médica e o abono das faltas correspondente ao período em que é responsável pelo pagamento do salário do empregado afastado.Fundamentação: "caput" e § 2º do art. 6º da Lei nº 605/1949; "caput", §§1º e 2º do art. 12 do Decreto nº 27.048/1949; Súmula nº 282 do TST; art. 60, § 3º da Lei nº 8.213/1991, com redação dada pela Medida Provisória nº 664/2014.SUM-282 - Abono de Faltas. Serviço Médico da Empresa - Res. 121/2003, DJ 19, 20 e 21.11.2003Ao serviço médico da empresa ou ao mantido por esta última mediante convênio compete abonar os primeiros 15 (quinze) dias de ausência ao trabalho.

Protegido pela Lei de Direitos Autorais, proibido a reprodução e divulgação sem autorização expressa da Autora

18/03/2015

15

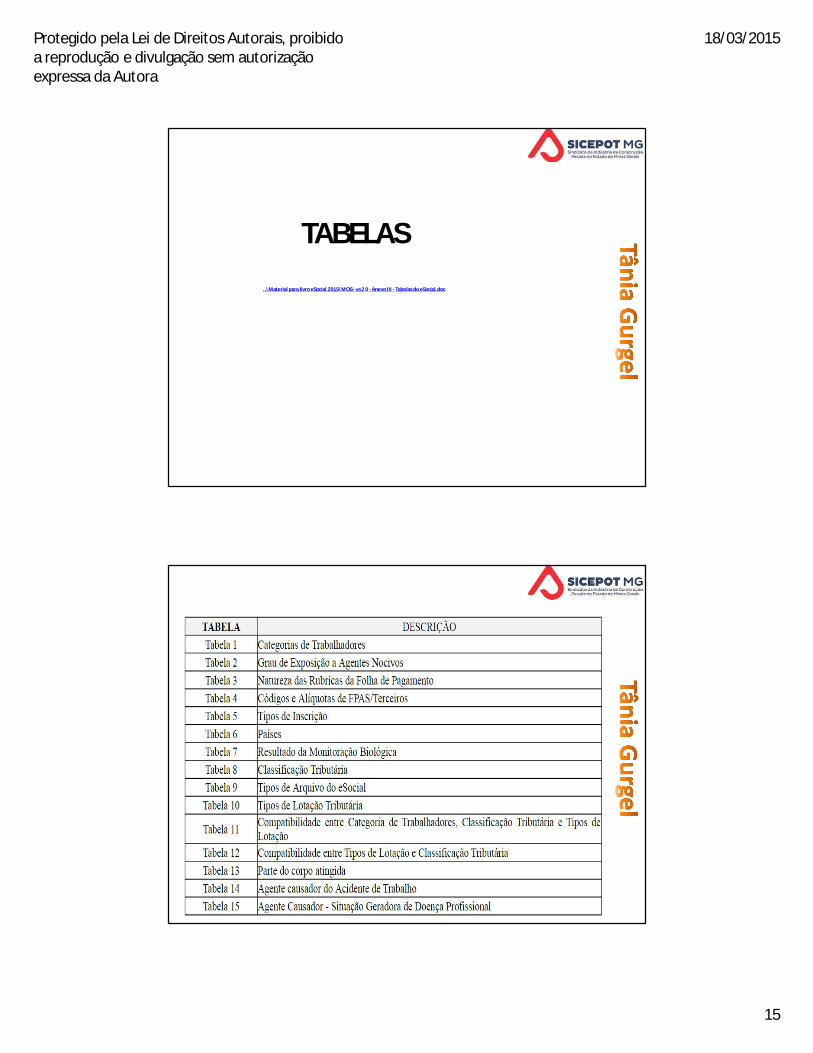

TABELAS

..\Material para livro eSocial 2015\MOS - vs 2 0 - Anexo III - Tabelas do eSocial.doc

Protegido pela Lei de Direitos Autorais, proibido a reprodução e divulgação sem autorização expressa da Autora

18/03/2015

16

Prestação da informação ao eSocialAplicativo WEB

Módulos Simplificados:

Pequenos Empregadores/Contribuintes:

• Empregador Doméstico.

• Segurado Especial.

• Produtor Rural.

• Optante pelo Simples Nacional.

• MEI.

Utilização do código de acesso:

Protegido pela Lei de Direitos Autorais, proibido a reprodução e divulgação sem autorização expressa da Autora

18/03/2015

17

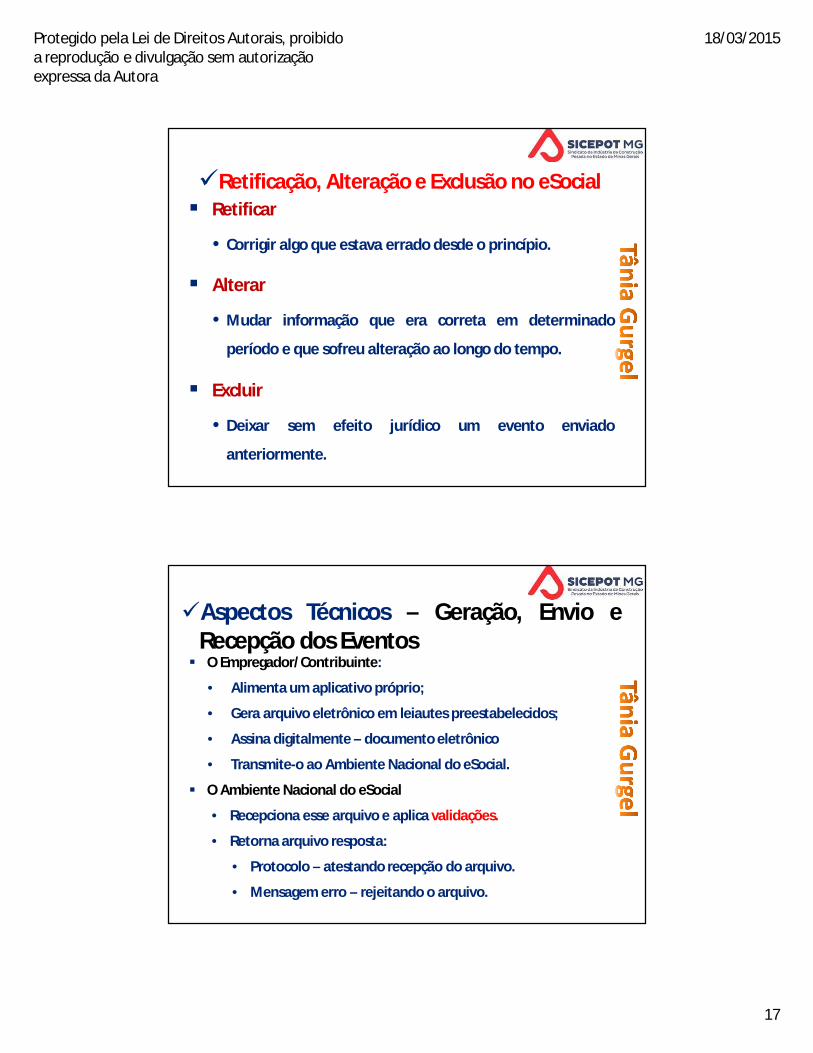

Retificação, Alteração e Exclusão no eSocial Retificar

• Corrigir algo que estava errado desde o princípio.

Alterar

• Mudar informação que era correta em determinado

período e que sofreu alteração ao longo do tempo.

Excluir

• Deixar sem efeito jurídico um evento enviado

anteriormente.

O Empregador/Contribuinte:

• Alimenta um aplicativo próprio;

• Gera arquivo eletrônico em leiautes preestabelecidos;

• Assina digitalmente – documento eletrônico

• Transmite-o ao Ambiente Nacional do eSocial.

O Ambiente Nacional do eSocial

• Recepciona esse arquivo e aplica validações.

• Retorna arquivo resposta:

• Protocolo – atestando recepção do arquivo.

• Mensagem erro – rejeitando o arquivo.

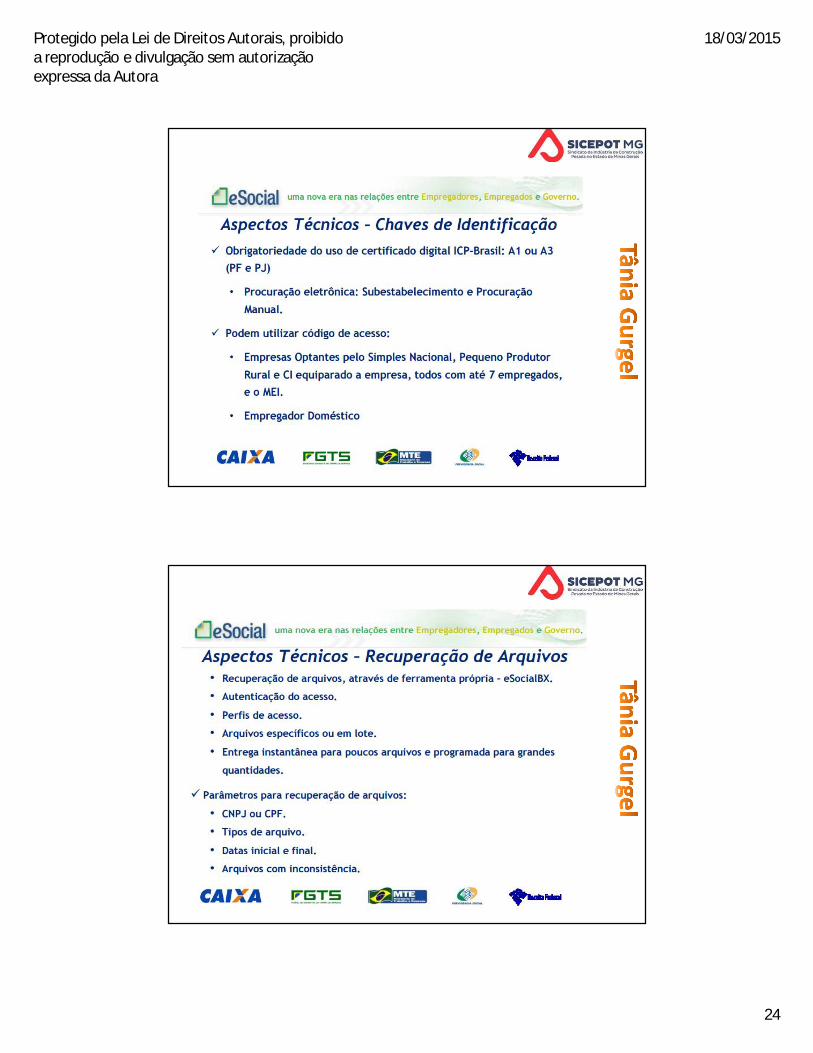

Aspectos Técnicos – Geração, Envio eRecepção dos Eventos

Protegido pela Lei de Direitos Autorais, proibido a reprodução e divulgação sem autorização expressa da Autora

18/03/2015

18

Protegido pela Lei de Direitos Autorais, proibido a reprodução e divulgação sem autorização expressa da Autora

18/03/2015

19

Protegido pela Lei de Direitos Autorais, proibido a reprodução e divulgação sem autorização expressa da Autora

18/03/2015

20

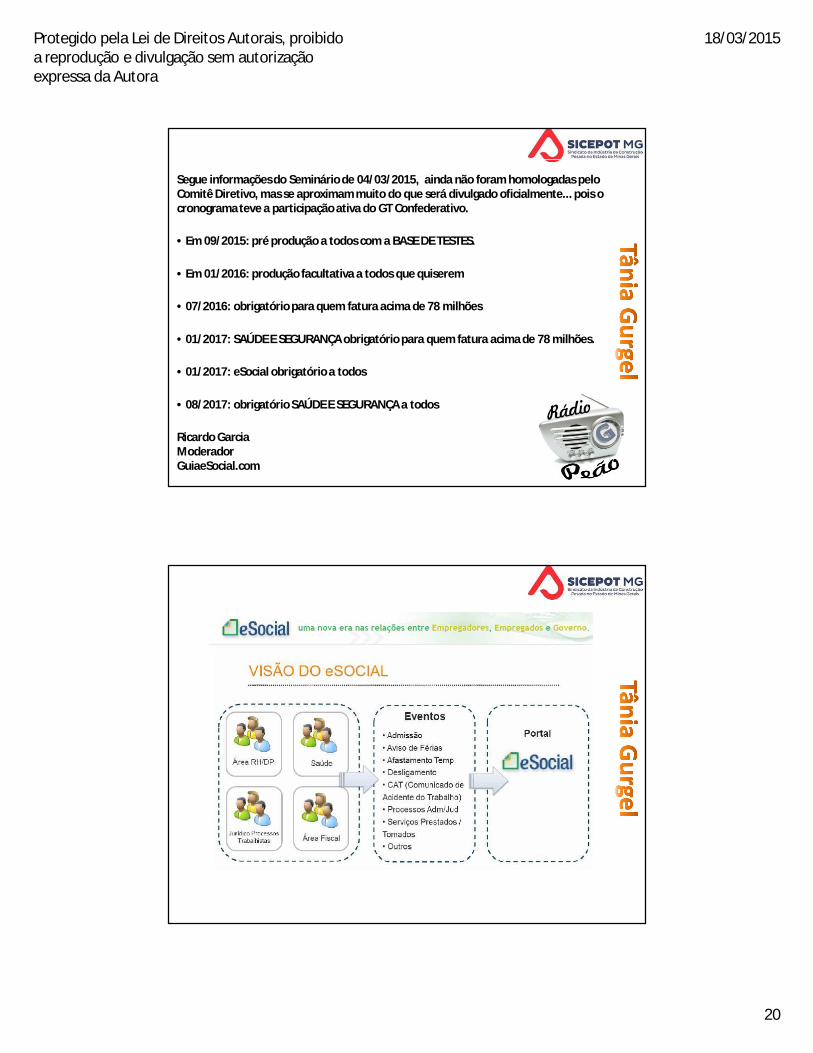

Segue informações do Seminário de 04/03/2015, ainda não foram homologadas pelo Comitê Diretivo, mas se aproximam muito do que será divulgado oficialmente... pois o cronograma teve a participação ativa do GT Confederativo.

• Em 09/2015: pré produção a todos com a BASE DE TESTES.

• Em 01/2016: produção facultativa a todos que quiserem

• 07/2016: obrigatório para quem fatura acima de 78 milhões

• 01/2017: SAÚDE E SEGURANÇA obrigatório para quem fatura acima de 78 milhões.

• 01/2017: eSocial obrigatório a todos

• 08/2017: obrigatório SAÚDE E SEGURANÇA a todos

Ricardo GarciaModeradorGuiaeSocial.com

Protegido pela Lei de Direitos Autorais, proibido a reprodução e divulgação sem autorização expressa da Autora

18/03/2015

21

Interface previdenciária

Documentos fiscais

Documentos Previdenciários

Contrato com Terceiros

Esocial

Empregados

Protegido pela Lei de Direitos Autorais, proibido a reprodução e divulgação sem autorização expressa da Autora

18/03/2015

22

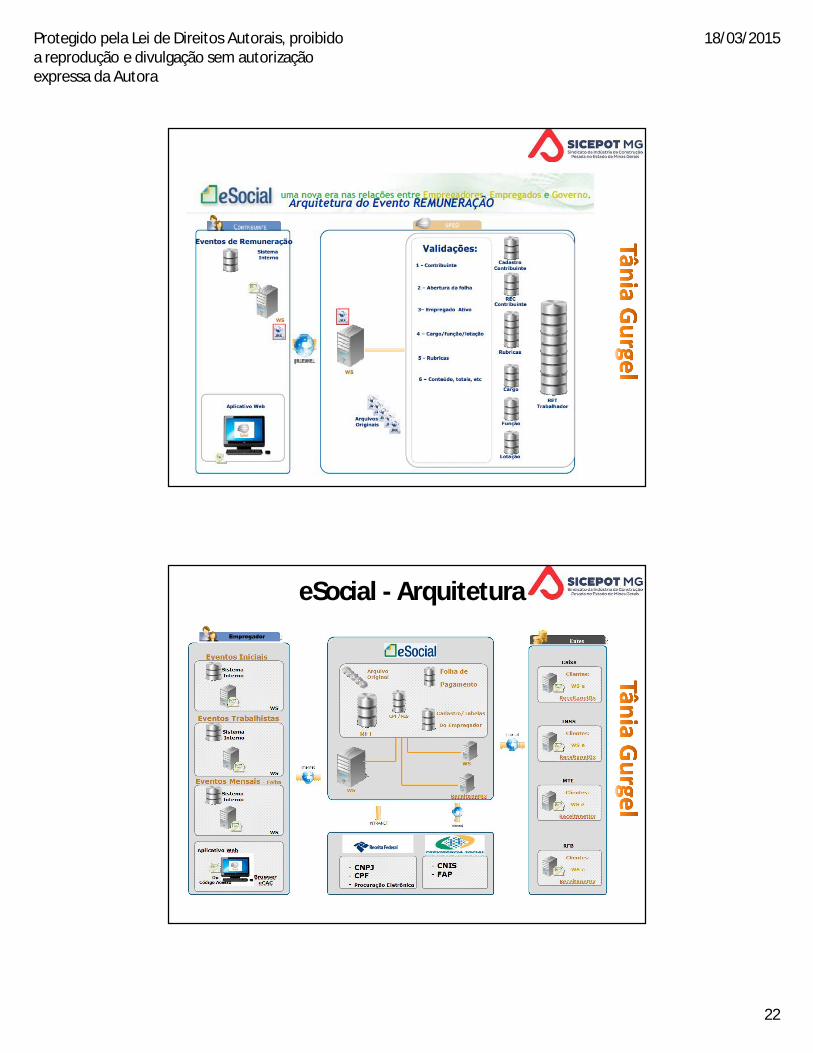

eSocial - Arquitetura

Protegido pela Lei de Direitos Autorais, proibido a reprodução e divulgação sem autorização expressa da Autora

18/03/2015

23

Protegido pela Lei de Direitos Autorais, proibido a reprodução e divulgação sem autorização expressa da Autora

18/03/2015

24

Protegido pela Lei de Direitos Autorais, proibido a reprodução e divulgação sem autorização expressa da Autora

18/03/2015

25

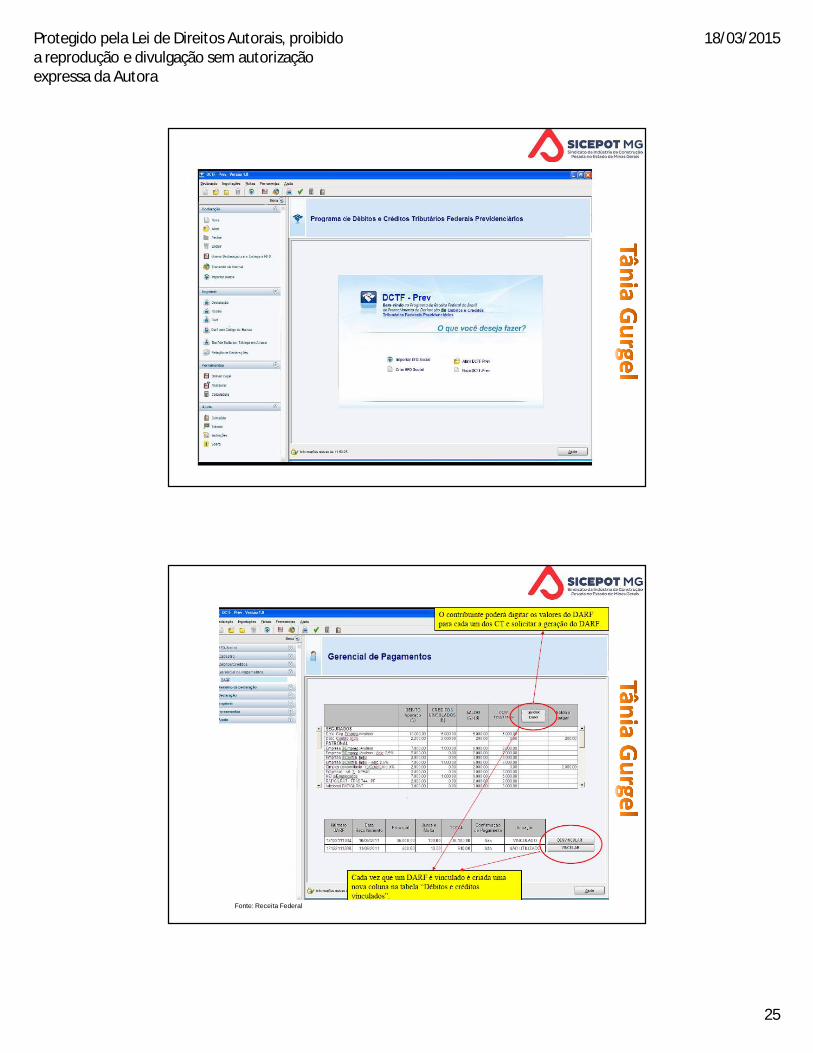

Fonte: Receita Federal

Fonte: Receita Federal

Protegido pela Lei de Direitos Autorais, proibido a reprodução e divulgação sem autorização expressa da Autora

18/03/2015

26

eSocial - Arquitetura

Protegido pela Lei de Direitos Autorais, proibido a reprodução e divulgação sem autorização expressa da Autora

18/03/2015

27

Protegido pela Lei de Direitos Autorais, proibido a reprodução e divulgação sem autorização expressa da Autora

18/03/2015

28

Pesquisa da qualidade dos arquivosentregues da EFD CONTRIBUIÇÕES

Protegido pela Lei de Direitos Autorais, proibido a reprodução e divulgação sem autorização expressa da Autora

18/03/2015

29

Você conhece o plano estratégico da Receita Federal?

Figuras extraídas do conteúdo Office

Protegido pela Lei de Direitos Autorais, proibido a reprodução e divulgação sem autorização expressa da Autora

18/03/2015

30

Fiscalização

Malha PJPrincipais Ações 2015

Resultados 2014Apresentação em março/2015

Iágaro Jung MartinsSubsecretário de Fiscalização

Protegido pela Lei de Direitos Autorais, proibido a reprodução e divulgação sem autorização expressa da Autora

18/03/2015

31

Planejamento para 2015

R$-

R$20,00

R$40,00

R$60,00

R$80,00

R$100,00

R$120,00

R$140,00

R$160,00

R$180,00

R$200,00

2011 2012 2013 2014 2015

R$ 157,9 Bi

Bilh

ões

Comparativo Estimativa x Valor Lançado

Valor Lançado Estimativa de Crédito Tributário

Planejamento para 2015

Principais operações que serão objeto da Fiscalização

1. Amortização Indevida de Ágio

2. Não apresentação (ou apresentação incompleta) dos

ajustes contábeis do lucro societário com base na

Nova Contabilidade sob o Regime Tributário de

Transição (RTT) entre 2011 e 2013, que deveriam ser

demonstradas à RFB no Controle Fiscal Contábil de

Transição (FCont)

3. Tributação em Bases Universais

Protegido pela Lei de Direitos Autorais, proibido a reprodução e divulgação sem autorização expressa da Autora

18/03/2015

32

Planejamento para 2015

Principais operações que serão objeto da Fiscalização

4. Movimentação Financeira Incompatível

5. Omissões de registros de vendas

6. Pessoas Físicas com Variação Patrimonial a Descoberto

7. Sócios de PJ que auferiram rendimentos isentos em

desacordo com a lei

8. Transferências internacionais com jogadores de futebol

9. Operações Especiais de Fiscalização

Lava Jato: 57 ações em andamento e outras sob análise

para serem iniciadas (130 PF e 135 PJ)

A responsabilidade dos administradores,contadores e prepostos

Figuras extraídas do conteúdo Office

Protegido pela Lei de Direitos Autorais, proibido a reprodução e divulgação sem autorização expressa da Autora

18/03/2015

33

Código Civil Capítulo III

Dos Prepostos

Seção IIIDo Contabilista e Outros Auxiliares

"Art. 1177 - Os assentos lançados nos livros ou fichas dopreponente, por qualquer dos prepostos encarregados de suaescrituração, produzem, salvo de houver procedido de má-fé, osmesmos efeitos como se o fossem por aquele.

Parágrafo Único - No exercício de suas funções, os prepostos sãopessoalmente responsáveis perante os preponentes, pelos atosculposos; e, perante terceiros, solidariamente com opreponente, pelos atos dolosos.

Código Penal Sonegação de contribuição previdenciária:

"Art. 337-A - Suprimir ou reduzir contribuição social previdenciária equalquer acessório, mediante as seguintes condutas:

I - omitir de folha de pagamento da empresa ou de documento deinformações previsto pela legislação previdenciária seguradosempregado, empresário, trabalhador avulso ou trabalhadorautônomo ou a este equiparado que lhe prestem serviços;

II - deixar de lançar mensalmente nos títulos próprios da contabilidadeda empresa as quantias descontadas dos segurados ou as devidas peloempregador ou pelo tomador de serviços;

III - omitir, total ou parcialmente, receitas ou lucros auferidos,remunerações pagas ou creditadas e demais fatos geradores decontribuições sociais previdenciárias.”

Protegido pela Lei de Direitos Autorais, proibido a reprodução e divulgação sem autorização expressa da Autora

18/03/2015

34

Lei nº 4.729, de 14 de julho de 1965

Define o crime de sonegação fiscal e dá outras providências

Art. 1º Constitui crime de sonegação fiscal: I - prestar declaração falsa ou omitir, total ou parcialmente,

informação que deva ser produzida a agentes das pessoasjurídicas de direito público interno, com a intenção de eximir-se,total ou parcialmente, do pagamento de tributos, taxas equaisquer adicionais devidos por lei;

II - inserir elementos inexatos ou omitir, rendimentos ouoperações de qualquer natureza em documentos ou livrosexigidos pelas leis fiscais, com a intenção de exonerar-se dopagamento de tributos devidos à Fazenda Pública;

III - alterar faturas e quaisquer documentos relativos a operaçõesmercantis com o propósito de fraudar a Fazenda Pública;

IV - fornecer ou emitir documentos graciosos ou alterar despesas,majorando-as, com o objetivo de obter dedução de tributosdevidos à Fazenda Pública, sem prejuízo das sançõesadministrativas cabíveis;

Protegido pela Lei de Direitos Autorais, proibido a reprodução e divulgação sem autorização expressa da Autora

18/03/2015

35

“As soluções para problemas complexos só aparecem quando múltiplos atores trabalham juntos, unindo participação

e eficiência.”

Figuras extraídas do conteúdo Office

“Mapeamento atual e proposta de

melhorias”

“Capacitação”

“Treinamento”

“Grupo de debates”

“Workshop”

OS PASSOS A SEREM SEGUIDOS:

Figuras extraídas do conteúdo Office

Protegido pela Lei de Direitos Autorais, proibido a reprodução e divulgação sem autorização expressa da Autora

18/03/2015

36

18/03/2015

18/03/2015

Protegido pela Lei de Direitos Autorais, proibido a reprodução e divulgação sem autorização expressa da Autora

18/03/2015

37

Muito obrigado!

Nos acompanhe nas redes sociais e pelo blog!

www.taniagurgel.com.br

Os comentários e opiniões manifestados neste material, inclusive nestas lâminas, são de autoriade Tânia Gurgel, bem como, há autorização dos autores de algumas lâminas para divulgação dasmesmas.

As aludidas manifestações têm natureza meramente informativa e educacional, ou seja, não sereferem a caso(s) concreto(s) de pessoa(s) física(s) e/ou jurídica(s) presente(s) ou ausente(s) dapalestrante. A utilização de tais manifestações, por qualquer pessoa, será feita sob sua exclusivaresponsabilidade e risco.

Dra. Tânia Gurgel não garante que autoridade em matéria contábil e/ou tributária não venham aadotar posicionamentos diferentes dos manifestados/debatidos ao longo deste curso, inclusivenestas lâminas.Aos interessados em adotar procedimentos/estratégias relacionadas a um ou mais temasdebatidos neste módulo, ou mesmo fundamentá-los, recomenda-se orientação profissionalcriteriosa, precedida de análise do(s) caso(s) concretos(s).

O conteúdo desta apresentação é protegido pelos direitos autorais até os limites da autoria ecriação intelectual de sua autora, sendo vedada a reprodução sem suas expressas autorizações.