desenvolvimento e implementação dos modelos top-down os três modelos top-down são...

TRANSCRIPT

0Copyright 2012, Todos os direitos reservados. Nenhuma parte deste documento pode serreproduzida, independente do meio, sem permissão escrita dos detentores de seus direitos autorais.

Desenvolvimento e implementação dos modelos top-downFAC-HCA, FAC-CCA

e LRIC

18 de Dezembro de 2012

1

Introdução1

2

CONTEÚDO

Modelagem FAC HCA

Modelagem FAC CCA3

Modelagem LRIC4

2

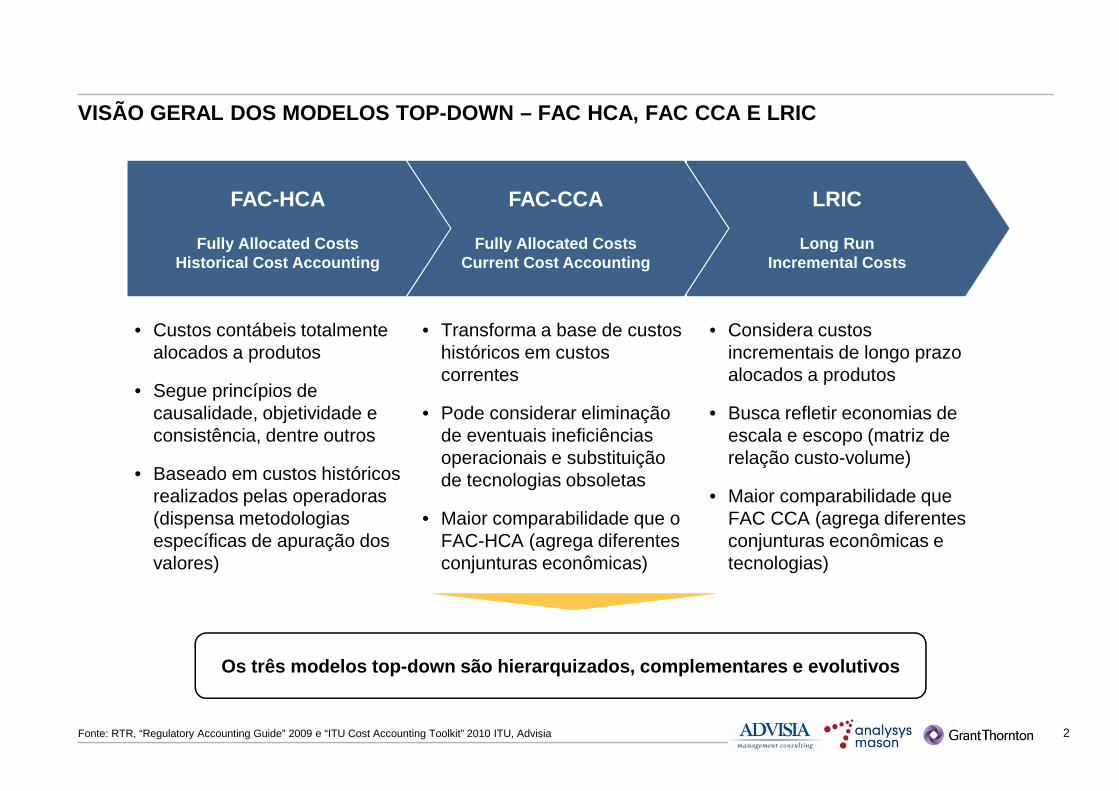

VISÃO GERAL DOS MODELOS TOP-DOWN – FAC HCA, FAC CCA E LRIC

LRIC

Long Run Incremental Costs

FAC-CCA

Fully Allocated CostsCurrent Cost Accounting

FAC-HCA

Fully Allocated CostsHistorical Cost Accounting

Os três modelos top-down são hierarquizados, complementares e evolutivos

• Custos contábeis totalmente alocados a produtos

• Segue princípios de causalidade, objetividade e consistência, dentre outros

• Baseado em custos históricos realizados pelas operadoras (dispensa metodologias específicas de apuração dos valores)

• Transforma a base de custos históricos em custos correntes

• Pode considerar eliminação de eventuais ineficiências operacionais e substituição de tecnologias obsoletas

• Maior comparabilidade que o FAC-HCA (agrega diferentes conjunturas econômicas)

• Considera custos incrementais de longo prazo alocados a produtos

• Busca refletir economias de escala e escopo (matriz de relação custo-volume)

• Maior comparabilidade que FAC CCA (agrega diferentes conjunturas econômicas e tecnologias)

Fonte: RTR, “Regulatory Accounting Guide” 2009 e “ITU Cost Accounting Toolkit” 2010 ITU, Advisia

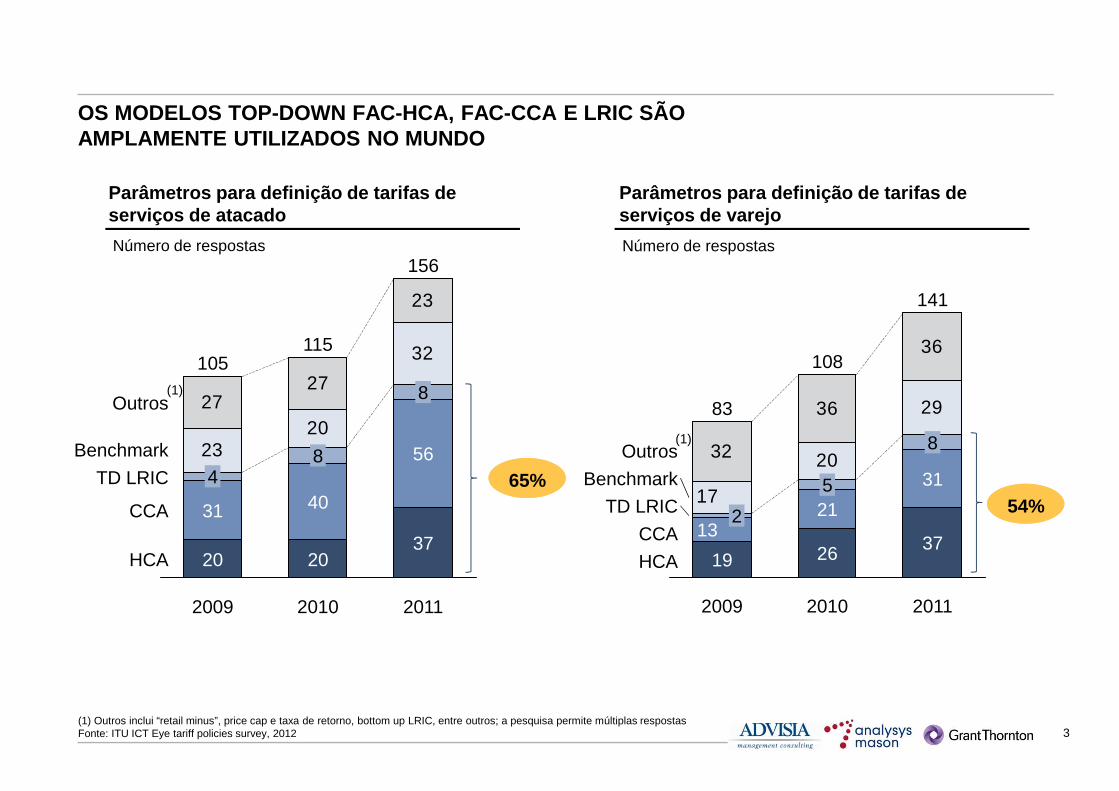

3(1) Outros inclui “retail minus”, price cap e taxa de retorno, bottom up LRIC, entre outros; a pesquisa permite múltiplas respostasFonte: ITU ICT Eye tariff policies survey, 2012

OS MODELOS TOP-DOWN FAC-HCA, FAC-CCA E LRIC SÃOAMPLAMENTE UTILIZADOS NO MUNDO

2320

32

2727

23

2010

115

20

40

8

2009

105

20

31

4

HCA

CCA

TD LRIC

Benchmark

Outros

2011

156

37

56

8

Parâmetros para definição de tarifas de serviços de atacado

Número de respostas

32

36 29

20

17

36

2010

108

26

215

2009

83

19

132

HCA

CCA

TD LRIC

Benchmark

Outros

2011

141

37

31

8

Parâmetros para definição de tarifas de serviços de varejo

Número de respostas

(1)

(1)

65%65%54%54%

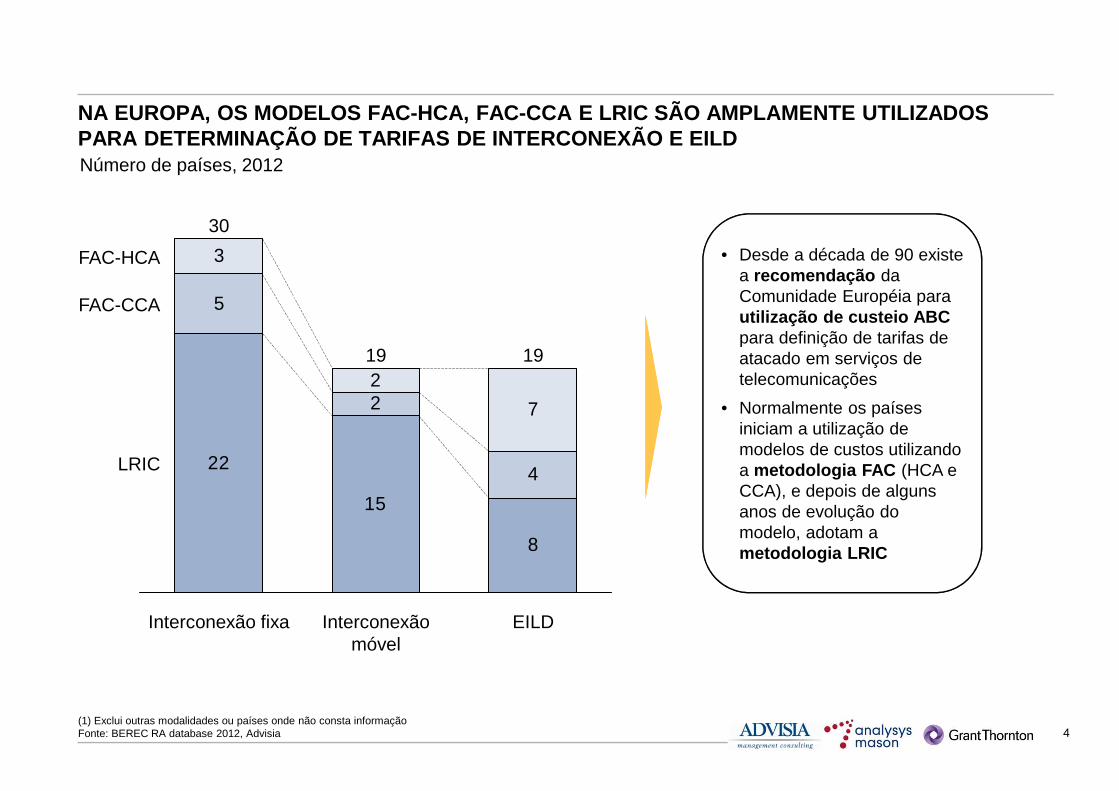

4(1) Exclui outras modalidades ou países onde não consta informaçãoFonte: BEREC RA database 2012, Advisia

NA EUROPA, OS MODELOS FAC-HCA, FAC-CCA E LRIC SÃO AMP LAMENTE UTILIZADOS PARA DETERMINAÇÃO DE TARIFAS DE INTERCONEXÃO E EILD

• Desde a década de 90 existe a recomendação da Comunidade Européia para utilização de custeio ABC para definição de tarifas de atacado em serviços de telecomunicações

• Normalmente os países iniciam a utilização de modelos de custos utilizando a metodologia FAC (HCA e CCA), e depois de alguns anos de evolução do modelo, adotam a metodologia LRIC

22

15

8

5

2

4

3

2

7

LRIC

FAC-CCA

Interconexão móvel

19

FAC-HCA

Interconexão fixa

30

EILD

19

Número de países, 2012

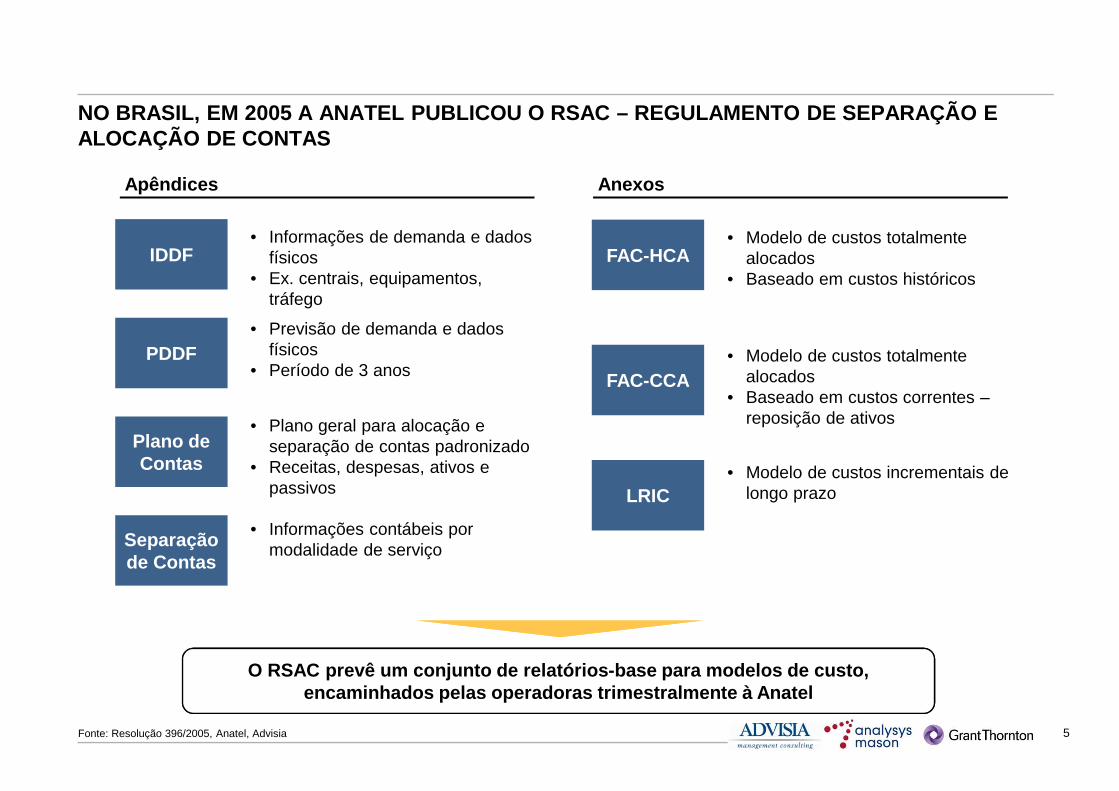

5Fonte: Resolução 396/2005, Anatel, Advisia

NO BRASIL, EM 2005 A ANATEL PUBLICOU O RSAC – REGULAME NTO DE SEPARAÇÃO E ALOCAÇÃO DE CONTAS

O RSAC prevê um conjunto de relatórios-base para mo delos de custo, encaminhados pelas operadoras trimestralmente à Ana tel

Apêndices Anexos

IDDF

PDDF

Separação de Contas

Plano de Contas

• Informações de demanda e dados físicos

• Ex. centrais, equipamentos, tráfego

• Previsão de demanda e dados físicos

• Período de 3 anos

• Plano geral para alocação e separação de contas padronizado

• Receitas, despesas, ativos e passivos

• Informações contábeis por modalidade de serviço

FAC-HCA

FAC-CCA

LRIC

• Modelo de custos totalmente alocados

• Baseado em custos históricos

• Modelo de custos totalmente alocados

• Baseado em custos correntes –reposição de ativos

• Modelo de custos incrementais de longo prazo

6

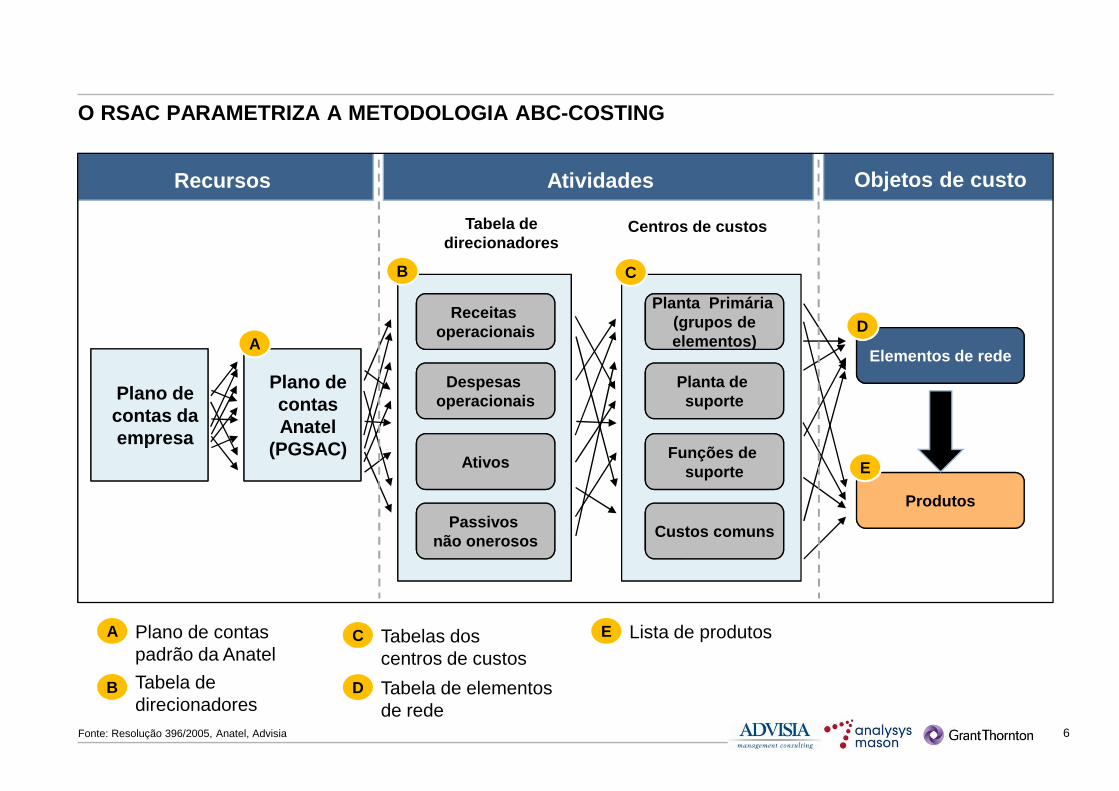

O RSAC PARAMETRIZA A METODOLOGIA ABC-COSTING

Plano de contas padrão da Anatel

A

Tabela de direcionadores

B

Tabelas dos centros de custos

C

Tabela de elementos de rede

Lista de produtosE

Fonte: Resolução 396/2005, Anatel, Advisia

D

Recursos

Centros de custos

Objetos de custo

Produtos

Elementos de rede

Plano de contas da empresa

Receitas operacionais

Despesas operacionais

Ativos

Passivos não onerosos

B

E

D

Plano de contas Anatel

(PGSAC)

A

C

Tabela de direcionadores

Atividades

Planta Primária

elementos)

Planta Primária (grupos deelementos)

Planta de suporte

Funções de suporte

Custos comuns

7

Introdução1

2

CONTEÚDO

Modelagem FAC HCA

Modelagem FAC CCA3

Modelagem LRIC4

8

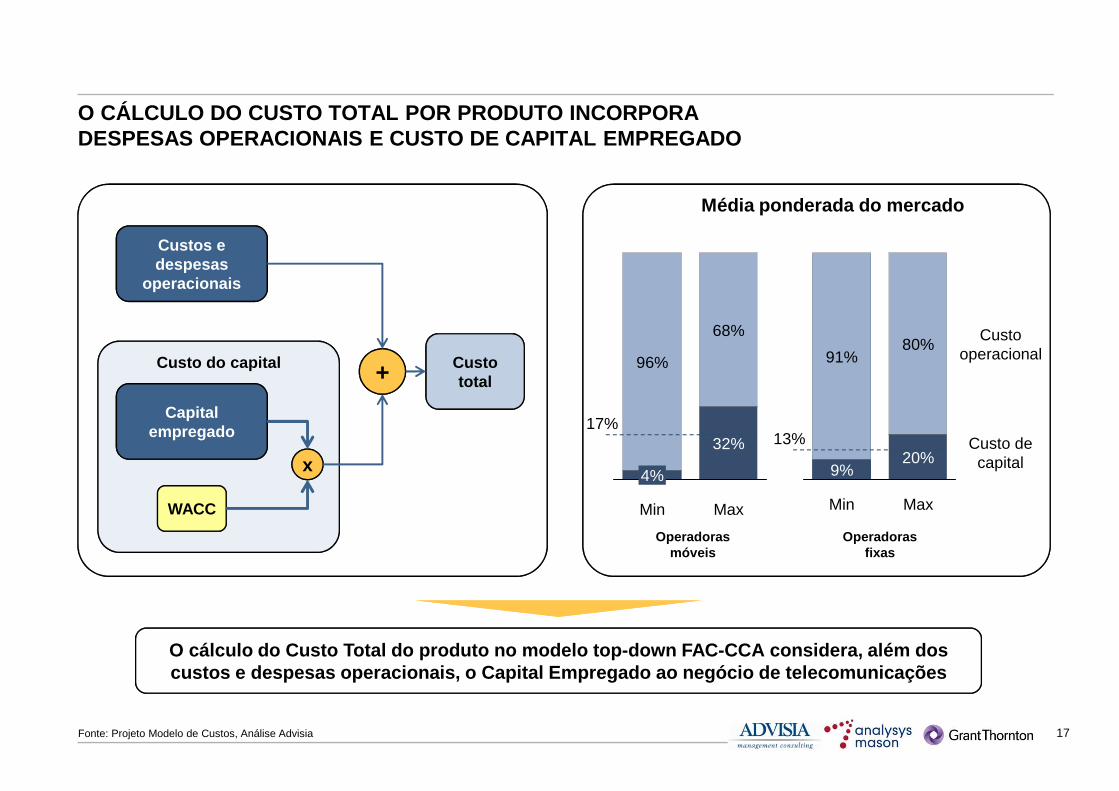

Custo do capital

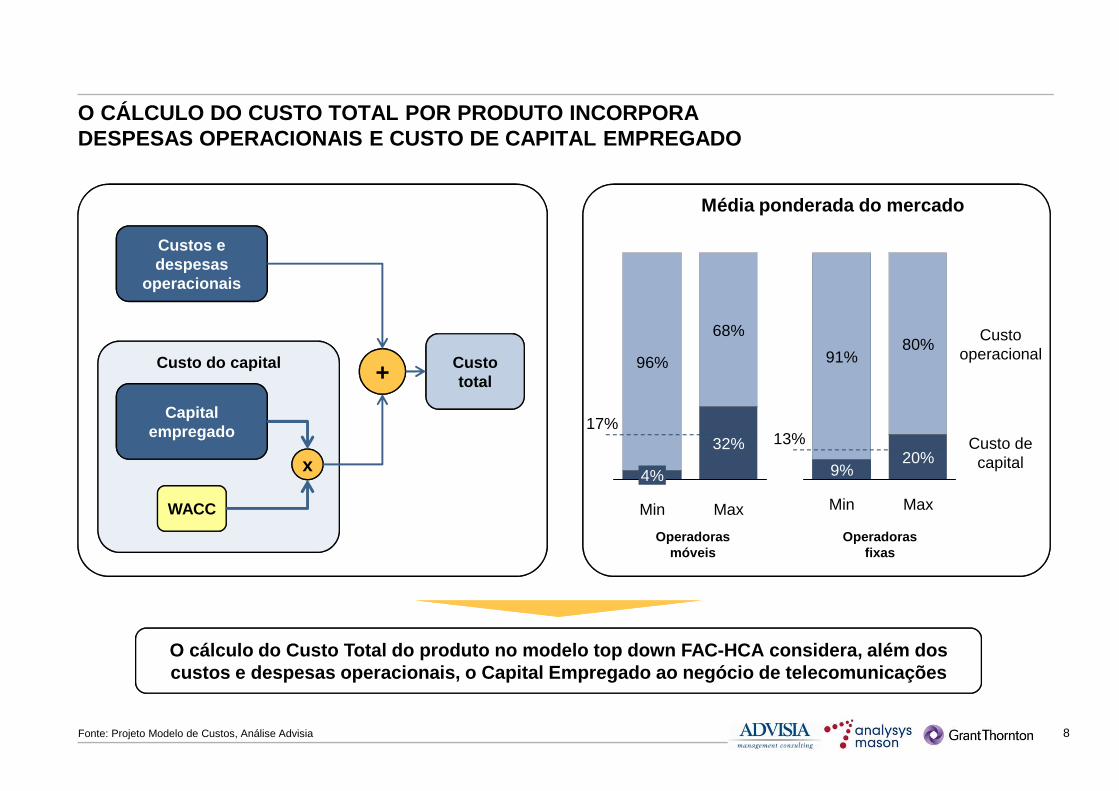

O CÁLCULO DO CUSTO TOTAL POR PRODUTO INCORPORADESPESAS OPERACIONAIS E CUSTO DE CAPITAL EMPREGADO

Fonte: Projeto Modelo de Custos, Análise Advisia

Capitalempregado

+ Custo total

WACC

x

Custos edespesas

operacionais

O cálculo do Custo Total do produto no modelo top down FAC-HCA considera, além dos custos e despesas operacionais, o Capital Empregado ao negócio de telecomunicações

68%

Min

4%

96%

Max

32% Custo decapital20%

Max

Custooperacional

80%

Min

9%

91%

Média ponderada do mercado

17%13%

Operadorasmóveis

Operadorasfixas

9

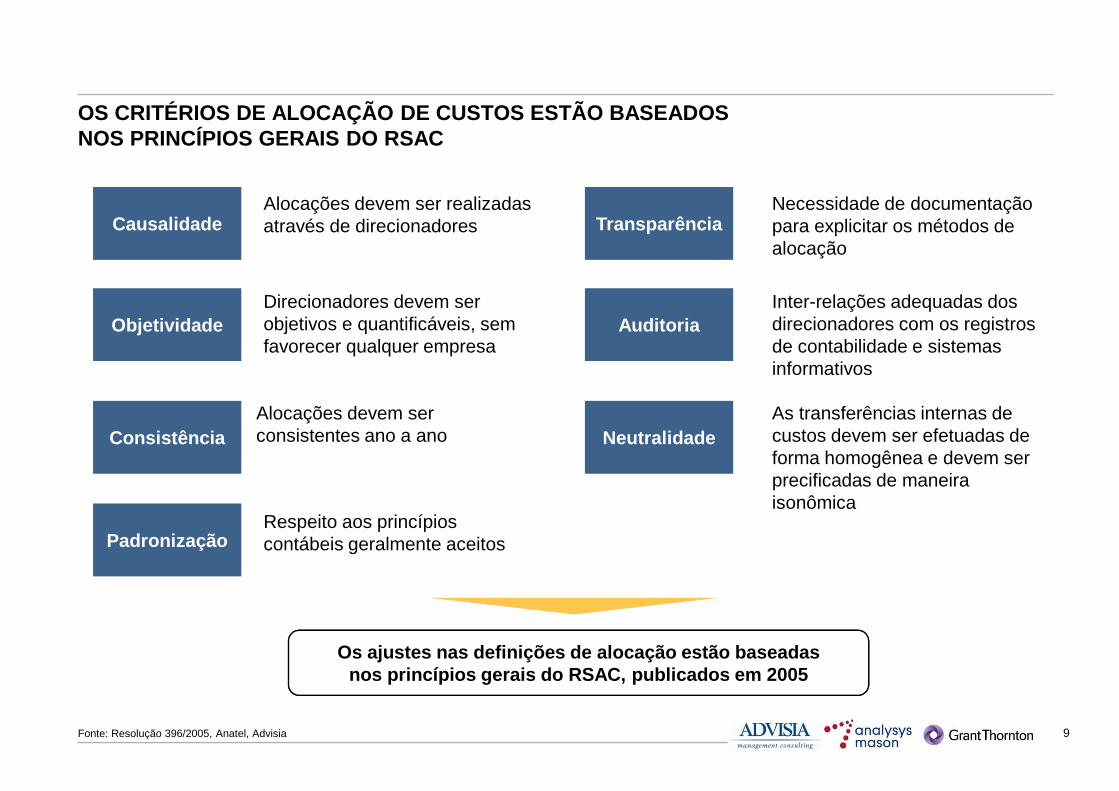

OS CRITÉRIOS DE ALOCAÇÃO DE CUSTOS ESTÃO BASEADOSNOS PRINCÍPIOS GERAIS DO RSAC

Fonte: Resolução 396/2005, Anatel, Advisia

Alocações devem ser realizadas através de direcionadores

Direcionadores devem ser objetivos e quantificáveis, sem favorecer qualquer empresa

Alocações devem ser consistentes ano a ano

Respeito aos princípios contábeis geralmente aceitos

Necessidade de documentação para explicitar os métodos de alocação

Inter-relações adequadas dos direcionadores com os registros de contabilidade e sistemas informativos

As transferências internas de custos devem ser efetuadas de forma homogênea e devem ser precificadas de maneira isonômica

Causalidade

Objetividade

Consistência

Padronização

Transparência

Auditoria

Neutralidade

Os ajustes nas definições de alocação estão baseada snos princípios gerais do RSAC, publicados em 2005

10

Tabela de direcionadores

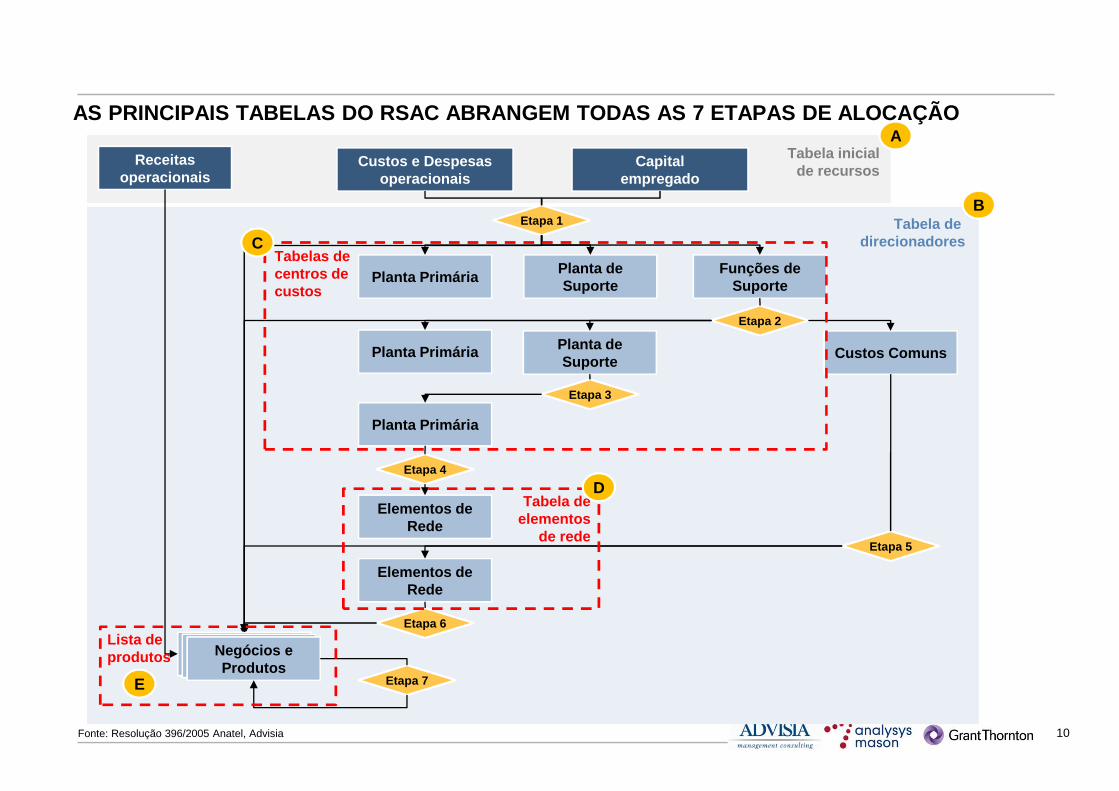

AS PRINCIPAIS TABELAS DO RSAC ABRANGEM TODAS AS 7 ET APAS DE ALOCAÇÃO

Receitas operacionais

Custos e Despesas operacionais

Planta de Suporte

Planta Primária

Planta Primária

Elementos de Rede

Elementos de Rede

Planta Primária

Planta de Suporte

Funções de Suporte

Etapa 1

Etapa 2

Custos Comuns

Etapa 3

Etapa 4

Etapa 5

Etapa 6

Negócios e Produtos

Capital empregado

Etapa 7

Tabelas de centros de custos

Tabela de elementos

de rede

Lista de produtos

Tabela inicial de recursos

A

B

C

D

E

Fonte: Resolução 396/2005 Anatel, Advisia

11Fonte: Projeto Modelo de Custos, Análise Advisia

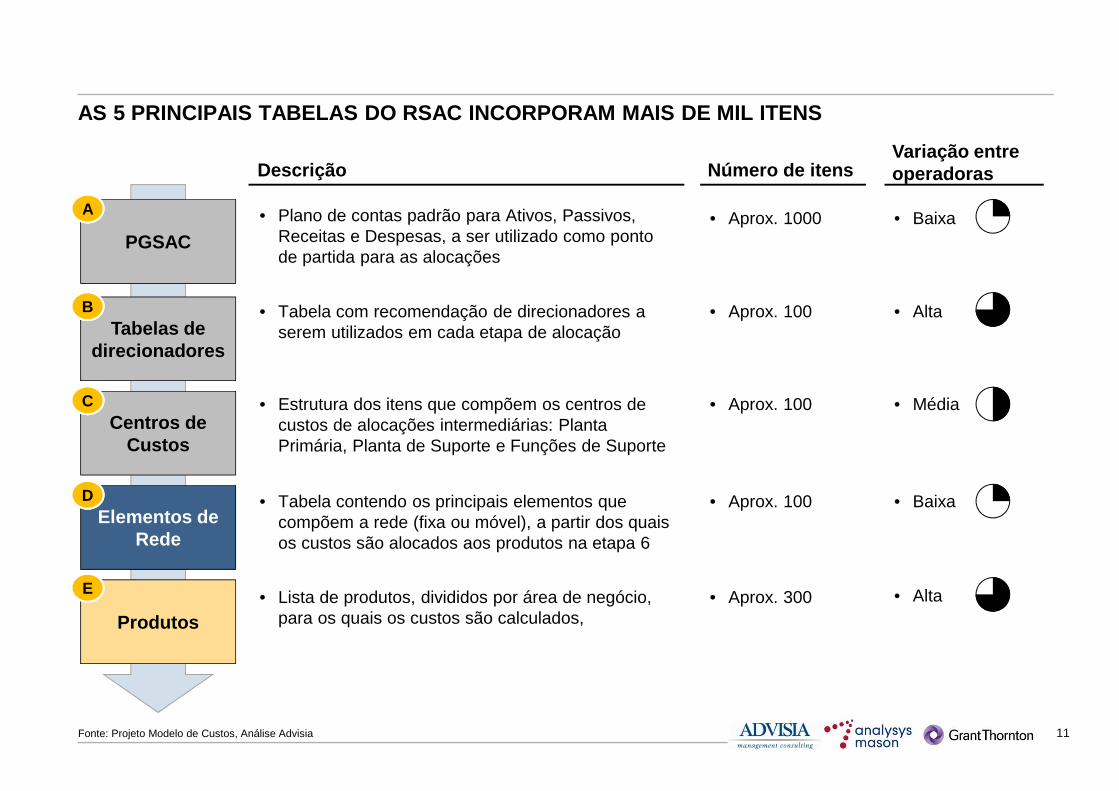

AS 5 PRINCIPAIS TABELAS DO RSAC INCORPORAM MAIS DE M IL ITENS

Descrição

PGSAC• Plano de contas padrão para Ativos, Passivos,

Receitas e Despesas, a ser utilizado como ponto de partida para as alocações

Número de itens

Tabelas de direcionadores

Centros de Custos

Elementos de Rede

Produtos

• Tabela com recomendação de direcionadores a serem utilizados em cada etapa de alocação

• Estrutura dos itens que compõem os centros de custos de alocações intermediárias: Planta Primária, Planta de Suporte e Funções de Suporte

Variação entre operadoras

• Aprox. 1000

• Tabela contendo os principais elementos que compõem a rede (fixa ou móvel), a partir dos quais os custos são alocados aos produtos na etapa 6

• Lista de produtos, divididos por área de negócio, para os quais os custos são calculados,

• Aprox. 100

• Aprox. 100

• Aprox. 100

• Aprox. 300

• Baixa

• Alta

• Média

• Baixa

• Alta

A

B

C

D

E

12Fonte: Análise Advisia

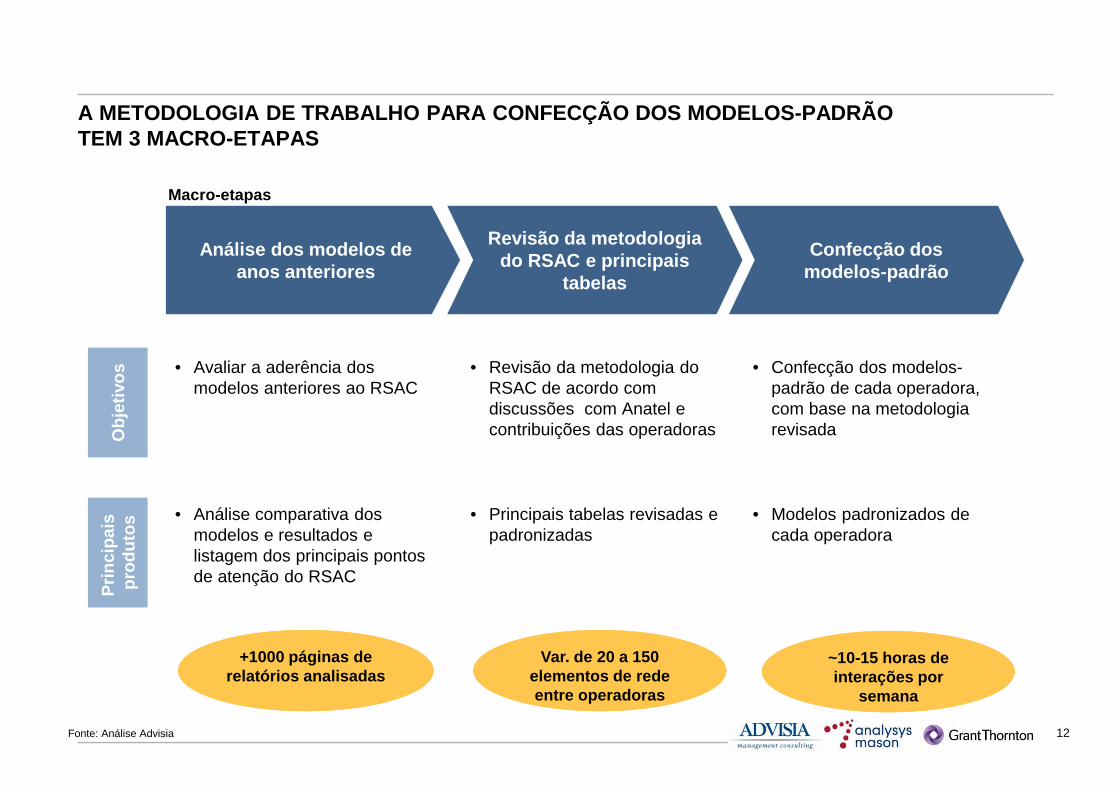

A METODOLOGIA DE TRABALHO PARA CONFECÇÃO DOS MODELO S-PADRÃOTEM 3 MACRO-ETAPAS

Revisão da metodologia do RSAC e principais

tabelas

Análise dos modelos de anos anteriores

Confecção dos modelos-padrão

Obj

etiv

osP

rinci

pais

pr

odut

os

• Avaliar a aderência dos modelos anteriores ao RSAC

• Análise comparativa dos modelos e resultados e listagem dos principais pontos de atenção do RSAC

• Revisão da metodologia do RSAC de acordo com discussões com Anatel e contribuições das operadoras

• Principais tabelas revisadas e padronizadas

• Confecção dos modelos-padrão de cada operadora, com base na metodologia revisada

• Modelos padronizados de cada operadora

+1000 páginas de relatórios analisadas

+1000 páginas de relatórios analisadas

~10-15 horas de interações por

semana

~10-15 horas de interações por

semana

Var. de 20 a 150 elementos de rede entre operadoras

Var. de 20 a 150 elementos de rede entre operadoras

Macro-etapas

13

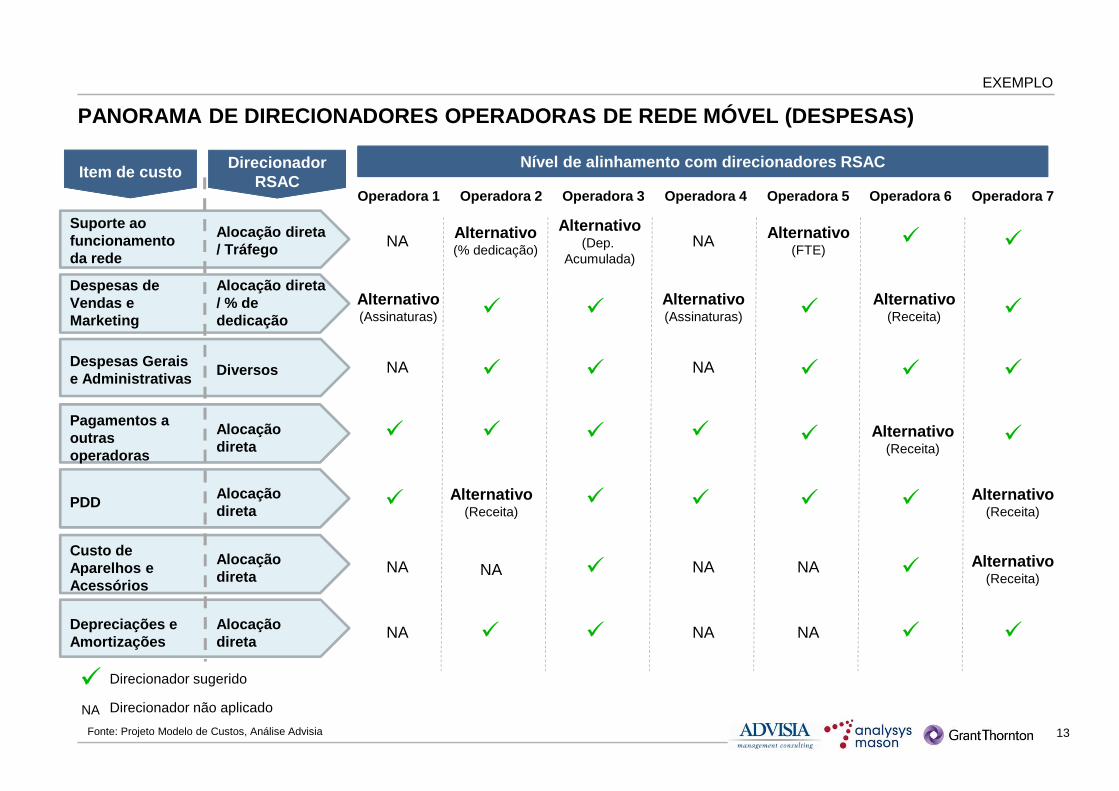

PANORAMA DE DIRECIONADORES OPERADORAS DE REDE MÓVEL (DESPESAS)

Fonte: Projeto Modelo de Custos, Análise Advisia

Suporte ao funcionamento da rede

Alocação direta / Tráfego

Despesas de Vendas e Marketing

Alocação direta / % de dedicação

Despesas Gerais e Administrativas

Diversos

Pagamentos a outras operadoras

Alocaçãodireta

PDDAlocação direta

Custo de Aparelhos e Acessórios

Alocação direta

Depreciações e Amortizações

Alocaçãodireta

Nível de alinhamento com direcionadores RSACDirecionador RSAC

NA

Item de custo

�

� � �

� �

�

�

�

�

�

�

� �

�

�

NA

NA

�

�

NA

NA

�

�

�

�

�

NA

�

NA

NA

NA

�

NA

NA

�

�

�

Alternativo(Assinaturas)

Alternativo(Receita)

Alternativo(Receita)

Alternativo(Receita)

Alternativo(Receita)

Alternativo(Assinaturas)

Alternativo(% dedicação)

Alternativo(Dep.

Acumulada)

Alternativo(FTE)

Alternativo(Receita)

Operadora 1 Operadora 2 Operadora 3 Operadora 4 Operado ra 5 Operadora 6 Operadora 7

� Direcionador sugerido

Direcionador não aplicadoNA

EXEMPLO

14Fonte: Projeto Modelo de Custos, Análise Advisia

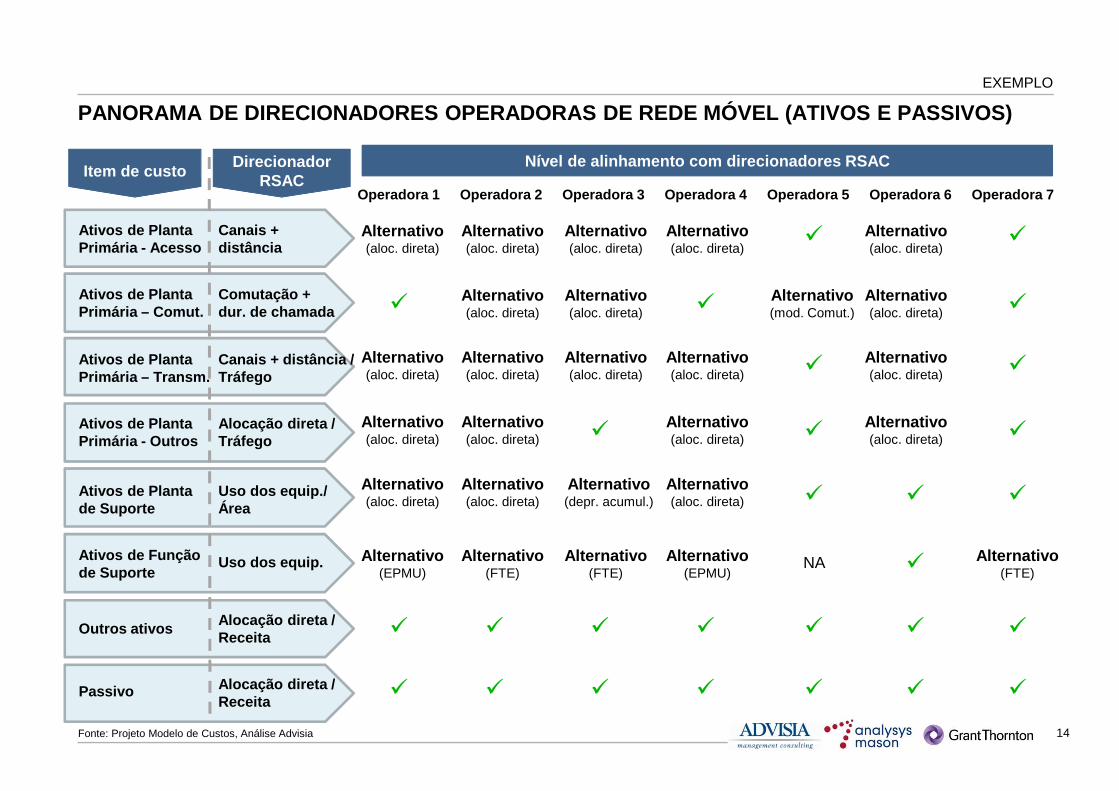

PANORAMA DE DIRECIONADORES OPERADORAS DE REDE MÓVEL (ATIVOS E PASSIVOS)

Nível de alinhamento com direcionadores RSACDirecionador RSAC

Alocação direta / Receita

NA

Item de custo

�

� �

��

� �

� � � �� �

� � ���

�

�

�

�

�

�

� �

�

�

Operadora 1 Operadora 2 Operadora 3 Operadora 4 Operado ra 5 Operadora 6 Operadora 7

Alternativo(aloc. direta)

Alternativo(aloc. direta)

Alternativo(aloc. direta)

Alternativo(aloc. direta)

Alternativo(aloc. direta)

Alternativo(aloc. direta)

Alternativo(aloc. direta)

Alternativo(aloc. direta)

Alternativo(EPMU)

Alternativo(aloc. direta)

Alternativo(aloc. direta)

Alternativo(aloc. direta)

Alternativo(FTE)

Alternativo(FTE)

Alternativo(FTE)

Alternativo(EPMU)

Alternativo(aloc. direta)

Alternativo(aloc. direta)

Alternativo(aloc. direta)

Alternativo(aloc. direta)

Alternativo(aloc. direta)

Alternativo(aloc. direta)

Alternativo(aloc. direta)

Alternativo(aloc. direta)

Alternativo(aloc. direta)

Alternativo(mod. Comut.)

Alternativo(depr. acumul.)

Alocação direta / Receita

Uso dos equip.

Uso dos equip./ Área

Alocação direta / Tráfego

Canais + distância /Tráfego

Comutação +dur. de chamada

Canais +distância

EXEMPLO

Passivo

Outros ativos

Ativos de Funçãode Suporte

Ativos de Plantade Suporte

Ativos de Planta Primária - Outros

Ativos de Planta Primária – Transm.

Ativos de Planta Primária – Comut.

Ativos de Planta Primária - Acesso

15Fonte: Análise Advisia

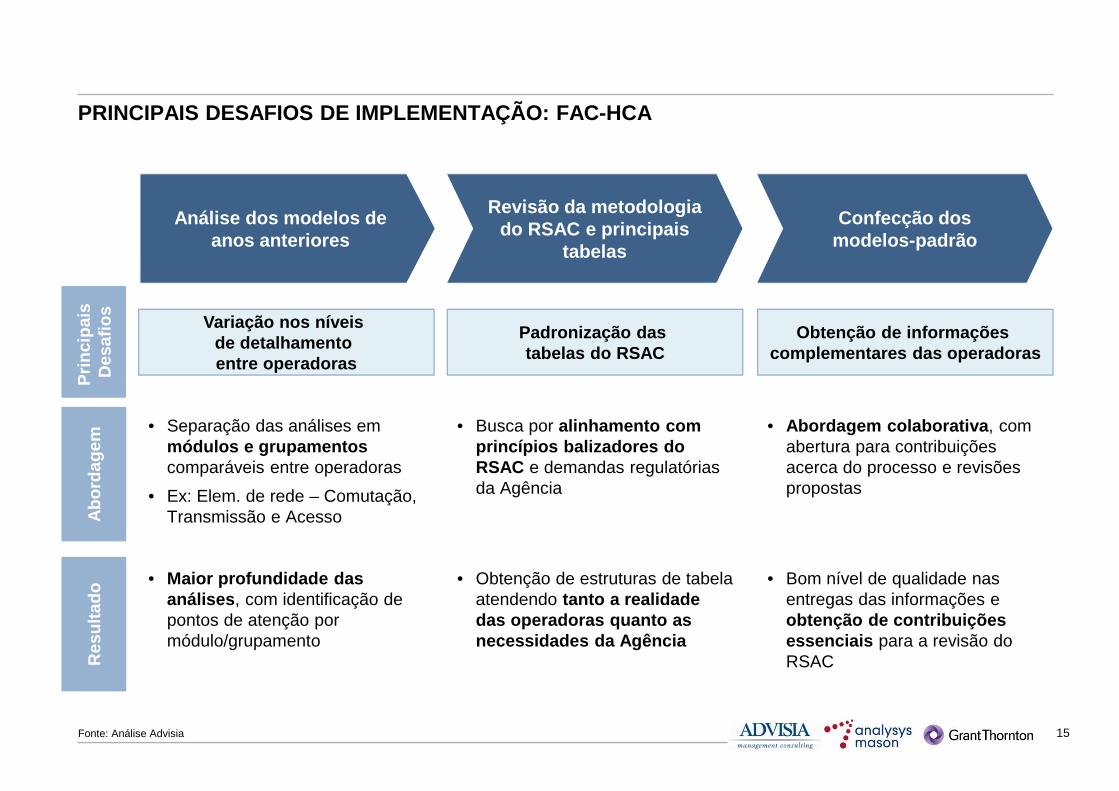

PRINCIPAIS DESAFIOS DE IMPLEMENTAÇÃO: FAC-HCA

Padronização das tabelas do RSAC

Variação nos níveis de detalhamento entre operadoras

Abo

rdag

emR

esul

tado

• Busca por alinhamento com princípios balizadores do RSAC e demandas regulatórias da Agência

• Obtenção de estruturas de tabela atendendo tanto a realidade das operadoras quanto as necessidades da Agência

• Separação das análises em módulos e grupamentos comparáveis entre operadoras

• Ex: Elem. de rede – Comutação, Transmissão e Acesso

• Maior profundidade das análises , com identificação de pontos de atenção por módulo/grupamento

Obtenção de informações complementares das operadoras

• Abordagem colaborativa , com abertura para contribuições acerca do processo e revisões propostas

• Bom nível de qualidade nas entregas das informações e obtenção de contribuições essenciais para a revisão do RSAC

Revisão da metodologia do RSAC e principais

tabelas

Análise dos modelos de anos anteriores

Confecção dos modelos-padrão

Prin

cipa

is

Des

afio

s

16

Introdução1

2

CONTEÚDO

Modelagem FAC HCA

Modelagem FAC CCA3

Modelagem LRIC4

17

Custo do capital

O CÁLCULO DO CUSTO TOTAL POR PRODUTO INCORPORADESPESAS OPERACIONAIS E CUSTO DE CAPITAL EMPREGADO

Fonte: Projeto Modelo de Custos, Análise Advisia

Capitalempregado

+ Custo total

WACC

x

Custos edespesas

operacionais

O cálculo do Custo Total do produto no modelo top-down FAC-CCA considera, além dos custos e despesas operacionais, o Capital Empregado ao negócio de telecomunicações

68%

Min

4%

96%

Max

32% Custo decapital20%

Max

Custooperacional

80%

Min

9%

91%

Média ponderada do mercado

17%13%

Operadorasmóveis

Operadorasfixas

18Fonte: Análise Advisia

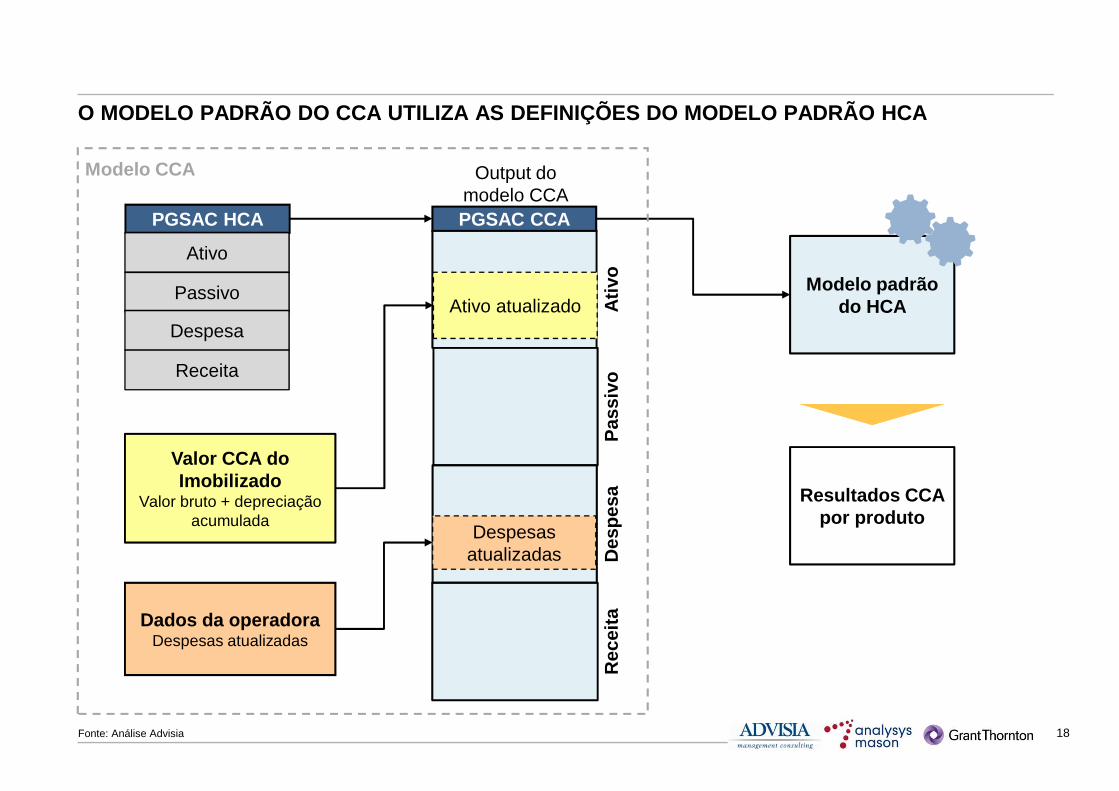

O MODELO PADRÃO DO CCA UTILIZA AS DEFINIÇÕES DO MODE LO PADRÃO HCA

Valor CCA do Imobilizado

Valor bruto + depreciação acumulada

PGSAC CCA

Ativ

oP

assi

voD

espe

saR

ecei

ta

Ativo atualizado

PGSAC HCA

Ativo

Passivo

Despesa

Receita

Modelo padrãodo HCA

Resultados CCApor produto

Output do modelo CCA

Dados da operadoraDespesas atualizadas

Despesas atualizadas

Modelo CCA

19

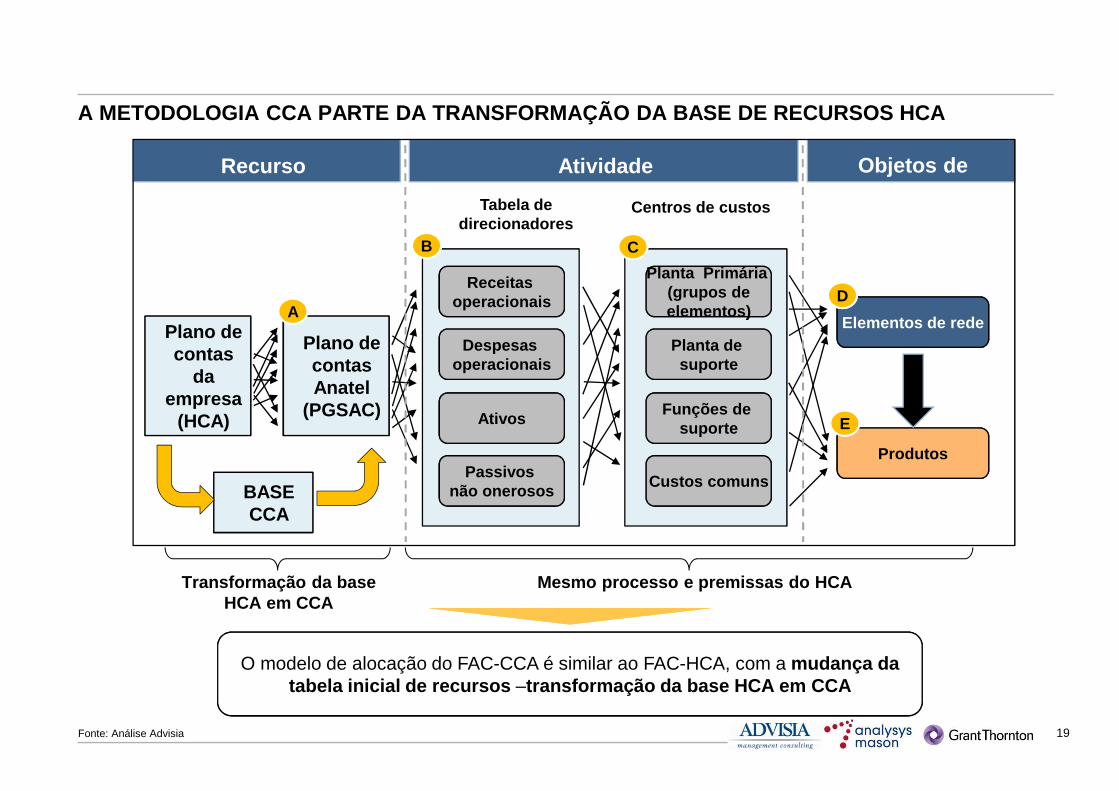

A METODOLOGIA CCA PARTE DA TRANSFORMAÇÃO DA BASE DE RECURSOS HCA

Fonte: Análise Advisia

BASE CCA

O modelo de alocação do FAC-CCA é similar ao FAC-HCA, com a mudança da tabela inicial de recursos –transformação da base HCA em CCA

Mesmo processo e premissas do HCATransformação da base HCA em CCA

Recursos

Centros de custos

Objetos de custo

Produtos

Elementos de redePlano de contas

da empresa

(HCA)

Receitas operacionais

Despesas operacionais

Ativos

Passivos não onerosos

B

E

D

Plano de contas Anatel

(PGSAC)

A

C

Tabela de direcionadores

Atividades

Planta Primária

elementos)

Planta Primária (grupos deelementos)

Planta de suporte

Funções de suporte

Custos comuns

20Fonte: Análise Advisia

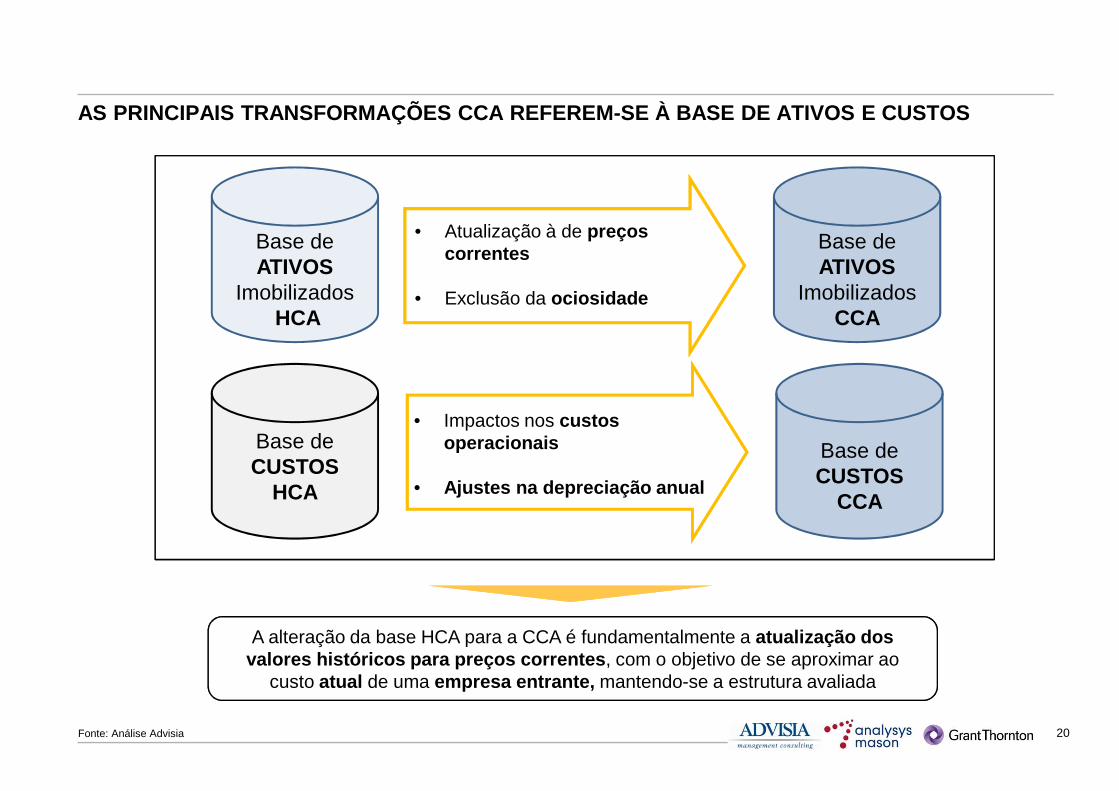

AS PRINCIPAIS TRANSFORMAÇÕES CCA REFEREM-SE À BASE DE ATIVOS E CUSTOS

Base de ATIVOS

ImobilizadosHCA

• Atualização à de preços correntes

• Exclusão da ociosidade

Base de ATIVOS

Imobilizados CCA

Base de CUSTOS

HCA

• Impactos nos custos operacionais

• Ajustes na depreciação anual

Base de CUSTOS

CCA

A alteração da base HCA para a CCA é fundamentalmente a atualização dos valores históricos para preços correntes , com o objetivo de se aproximar ao

custo atual de uma empresa entrante, mantendo-se a estrutura avaliada

21Nota: Pode-se interpretar imóveis e outros como uma quarta categoria dentro da base de ativos HCAFonte: Projeto Modelo de Custos, Análise Advisia

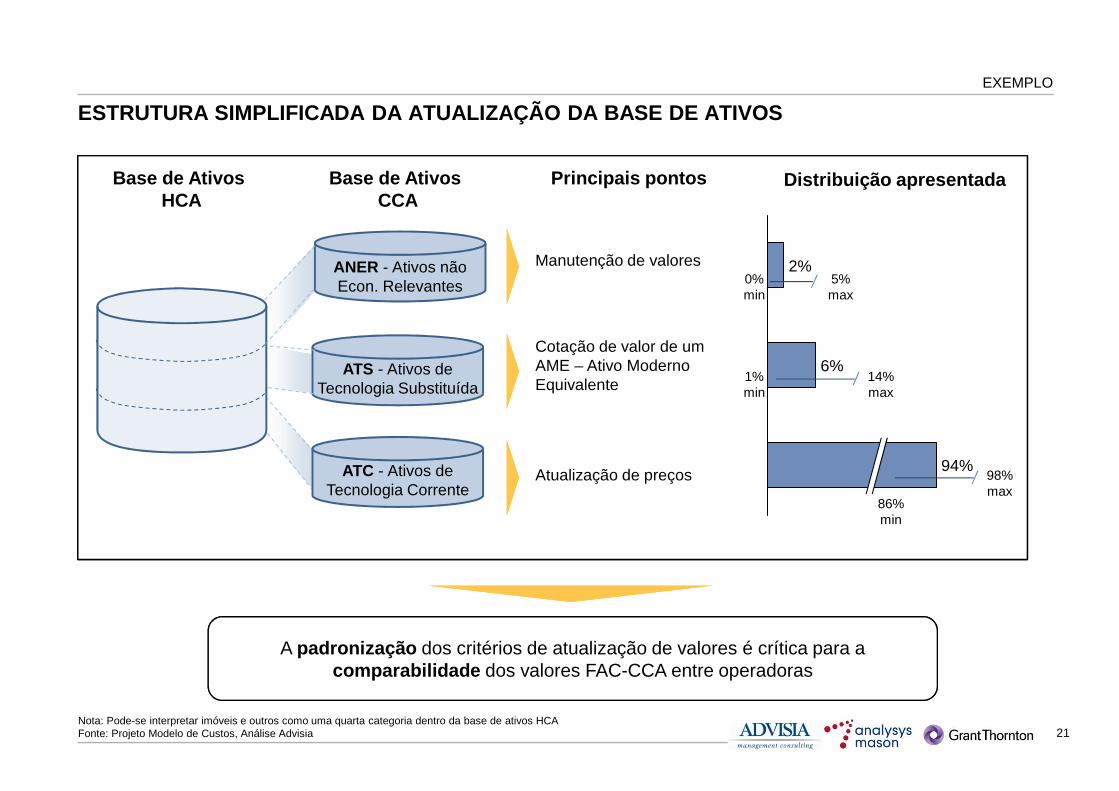

ESTRUTURA SIMPLIFICADA DA ATUALIZAÇÃO DA BASE DE AT IVOS

ANER - Ativos não Econ. Relevantes

ATS - Ativos de Tecnologia Substituída

ATC - Ativos de Tecnologia Corrente

Base de Ativos HCA

Manutenção de valores

Cotação de valor de um AME – Ativo Moderno Equivalente

Atualização de preços

A padronização dos critérios de atualização de valores é crítica para a comparabilidade dos valores FAC-CCA entre operadoras

Base de Ativos CCA

Principais pontos

2%

6%

94%

Distribuição apresentada

0%min

5%max

1%min

14%max

86%min

98%max

EXEMPLO

22

EXEMPLONÃO-EXAUSTIVO

Fonte: Projeto Modelo de Custos, Análise Advisia

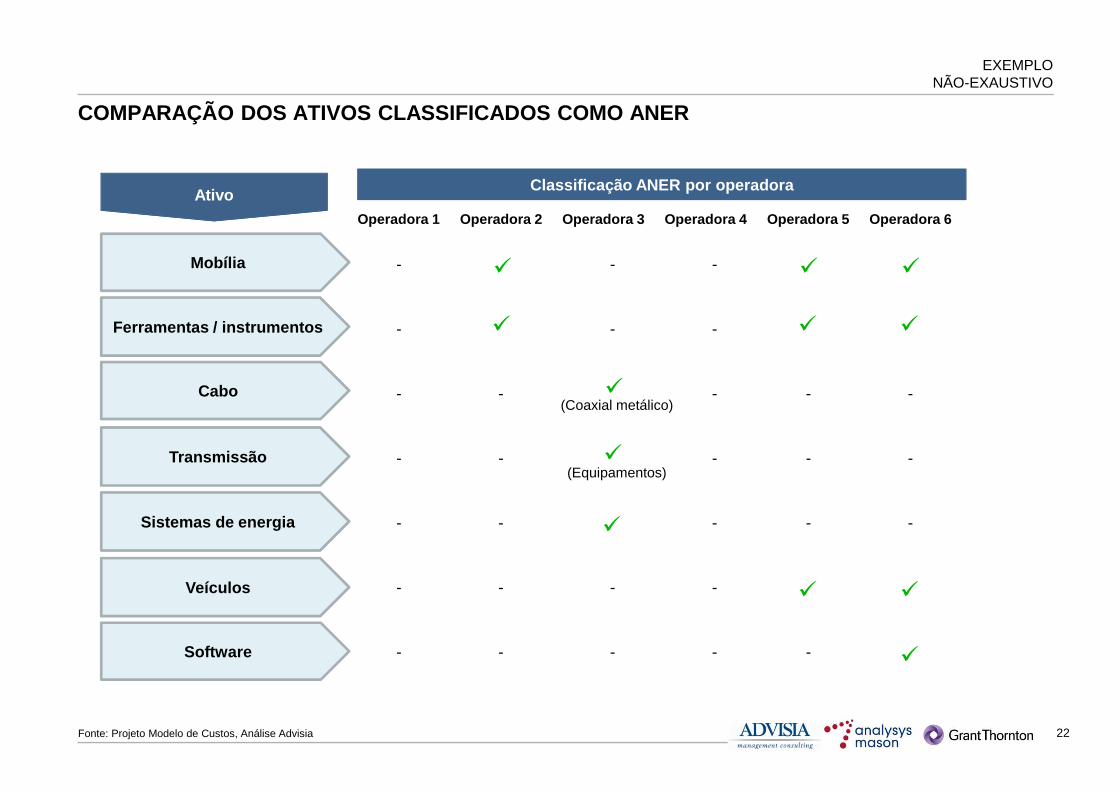

COMPARAÇÃO DOS ATIVOS CLASSIFICADOS COMO ANER

Software

Veículos

Sistemas de energia

Mobília

Cabo

Ferramentas / instrumentos

Transmissão

Classificação ANER por operadoraAtivo

Operadora 1 Operadora 2 Operadora 3 Operadora 4 Operado ra 5 Operadora 6

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

�

�

�

�

�

�

�

�

�

� �

�

(Coaxial metálico)

(Equipamentos)

23Fonte: Análise Advisia

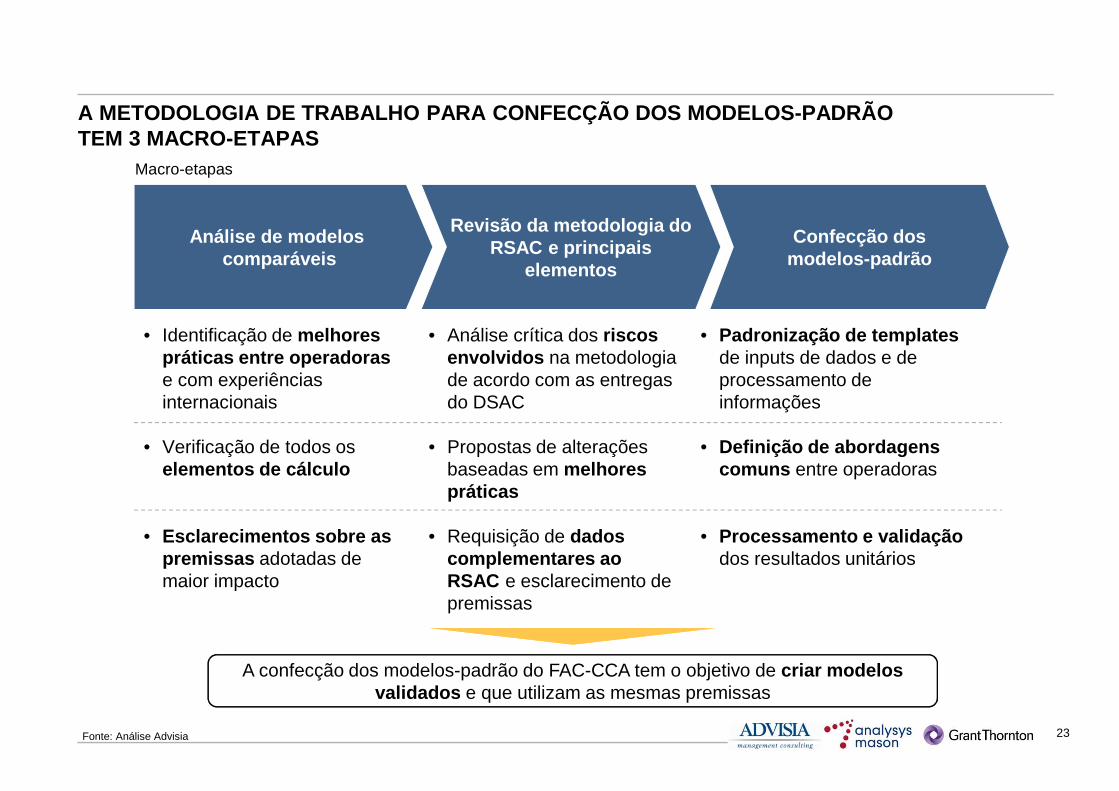

A METODOLOGIA DE TRABALHO PARA CONFECÇÃO DOS MODELO S-PADRÃOTEM 3 MACRO-ETAPAS

Revisão da metodologia do RSAC e principais

elementos

Análise de modeloscomparáveis

Confecção dos modelos-padrão

• Identificação de melhores práticas entre operadorase com experiências internacionais

• Verificação de todos os elementos de cálculo

• Esclarecimentos sobre as premissas adotadas de maior impacto

• Análise crítica dos riscos envolvidos na metodologia de acordo com as entregas do DSAC

• Propostas de alterações baseadas em melhores práticas

• Requisição de dados complementares ao RSAC e esclarecimento de premissas

• Padronização de templatesde inputs de dados e de processamento de informações

• Definição de abordagens comuns entre operadoras

• Processamento e validação dos resultados unitários

Macro-etapas

A confecção dos modelos-padrão do FAC-CCA tem o objetivo de criar modelos validados e que utilizam as mesmas premissas

24Fonte: Projeto Modelo de Custos, dados das operadoras, Análise Advisia

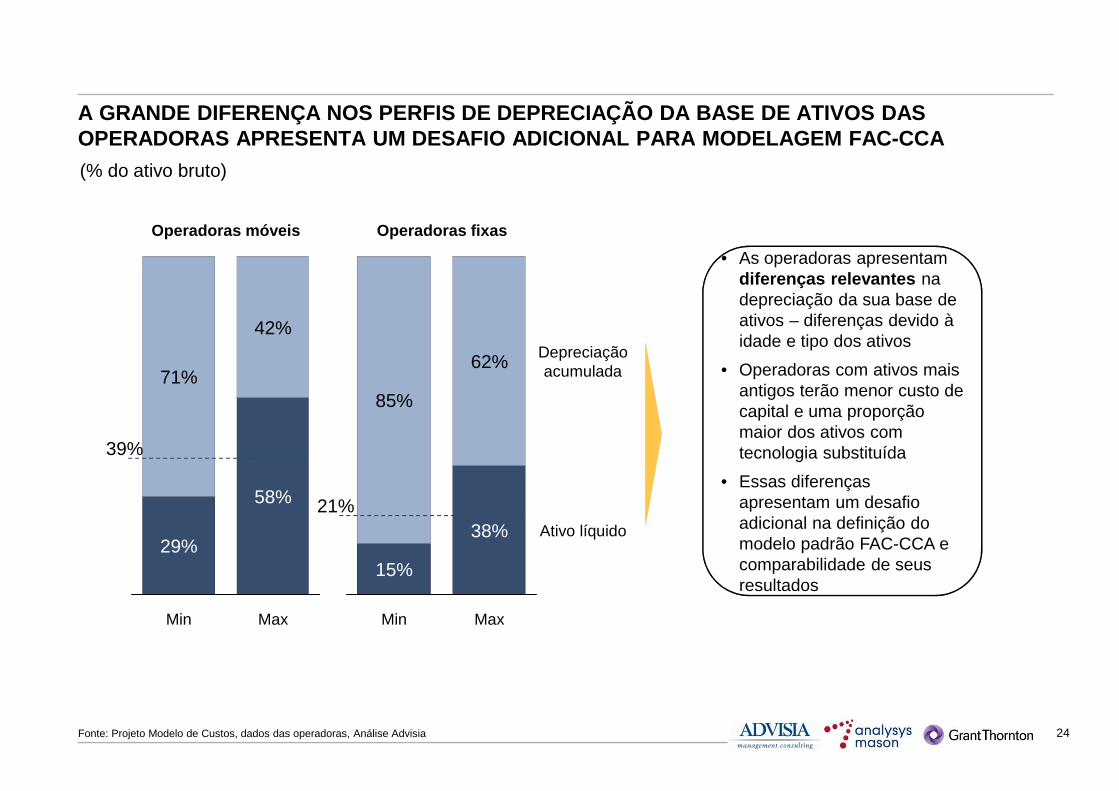

A GRANDE DIFERENÇA NOS PERFIS DE DEPRECIAÇÃO DA BAS E DE ATIVOS DAS OPERADORAS APRESENTA UM DESAFIO ADICIONAL PARA MODE LAGEM FAC-CCA

• As operadoras apresentam

resultados

• As operadoras apresentam diferenças relevantes na depreciação da sua base de ativos – diferenças devido à idade e tipo dos ativos

• Operadoras com ativos mais antigos terão menor custo de capital e uma proporção maior dos ativos com tecnologia substituída

• Essas diferenças apresentam um desafio adicional na definição do modelo padrão FAC-CCA e comparabilidade de seus resultados

(% do ativo bruto)

42%

Min

29%

71%

Max

58%

Ativo líquido38%

Max

Depreciaçãoacumulada62%

Min

15%

85%

21%

Operadoras móveis Operadoras fixas

39%

25Fonte: Análise Advisia

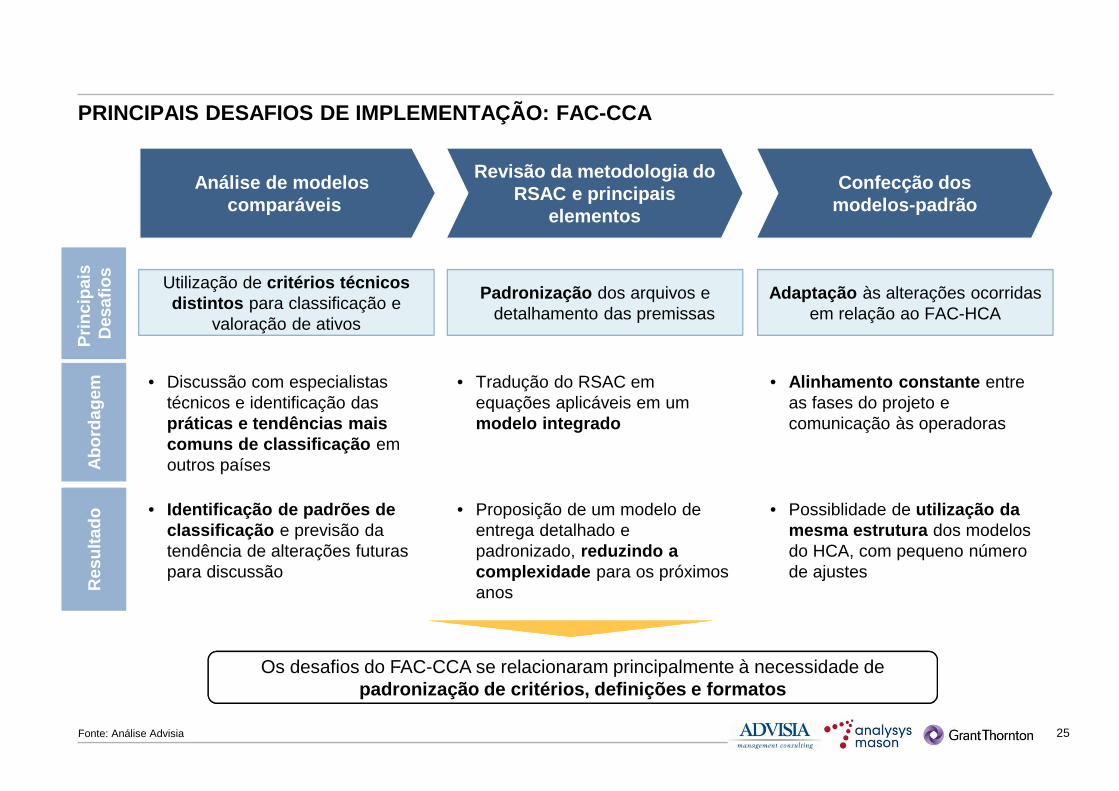

PRINCIPAIS DESAFIOS DE IMPLEMENTAÇÃO: FAC-CCAA

bord

agem

Res

ulta

do

• Tradução do RSAC em equações aplicáveis em um modelo integrado

• Proposição de um modelo de entrega detalhado e padronizado, reduzindo a complexidade para os próximos anos

• Discussão com especialistas técnicos e identificação das práticas e tendências mais comuns de classificação em outros países

• Identificação de padrões de classificação e previsão da tendência de alterações futuras para discussão

• Alinhamento constante entre as fases do projeto e comunicação às operadoras

• Possiblidade de utilização da mesma estrutura dos modelos do HCA, com pequeno número de ajustes

Revisão da metodologia do RSAC e principais

elementos

Análise de modeloscomparáveis

Confecção dos modelos-padrão

Prin

cipa

is

Des

afio

s

Os desafios do FAC-CCA se relacionaram principalmente à necessidade de padronização de critérios, definições e formatos

Padronização dos arquivos e detalhamento das premissas

Utilização de critérios técnicos distintos para classificação e

valoração de ativos

Adaptação às alterações ocorridas em relação ao FAC-HCA

26

Introdução1

2

CONTEÚDO

Modelagem FAC HCA

Modelagem FAC CCA3

Modelagem LRIC4

27Fonte: Análise Advisia

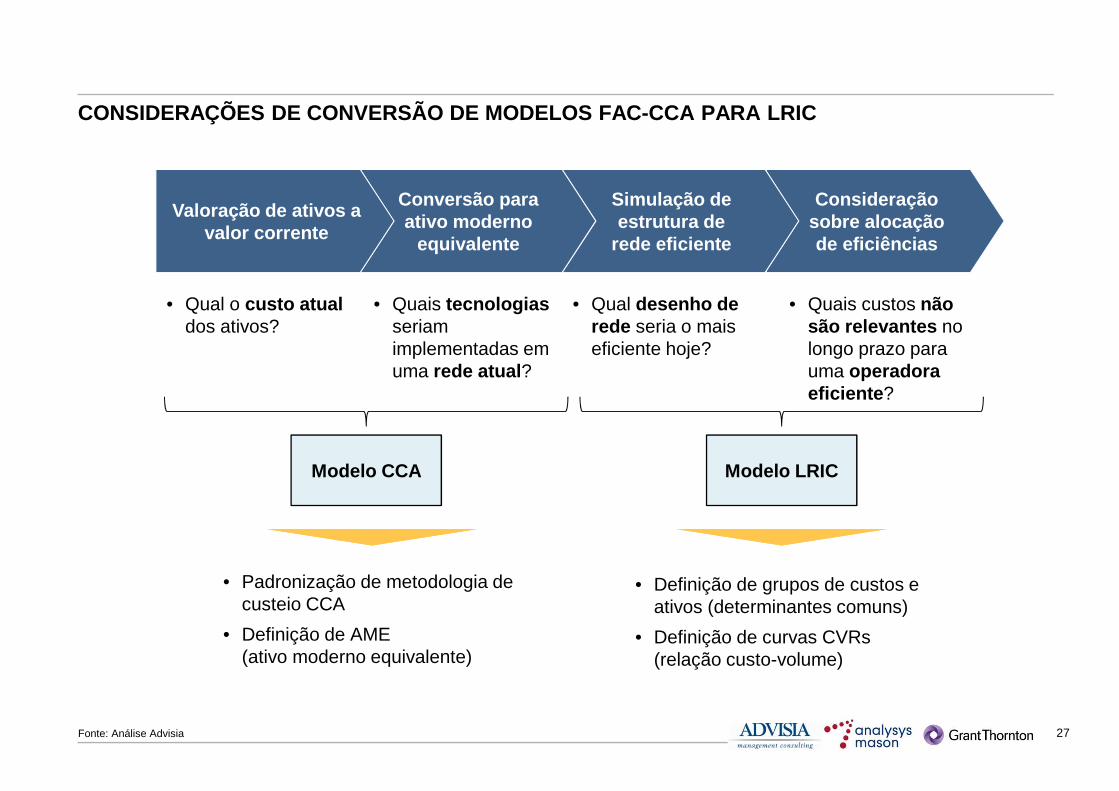

CONSIDERAÇÕES DE CONVERSÃO DE MODELOS FAC-CCA PARA L RIC

Consideração sobre alocação de eficiências

Simulação de estrutura de

rede eficiente

Conversão para ativo moderno

equivalente

• Qual o custo atual dos ativos?

Valoração de ativos a valor corrente

• Quais tecnologiasseriam implementadas em uma rede atual ?

• Qual desenho de rede seria o mais eficiente hoje?

• Quais custos não são relevantes no longo prazo para uma operadora eficiente ?

Modelo CCA Modelo LRIC

• Padronização de metodologia de custeio CCA

• Definição de AME(ativo moderno equivalente)

• Definição de grupos de custos e ativos (determinantes comuns)

• Definição de curvas CVRs(relação custo-volume)

28Fonte: Análise Advisia

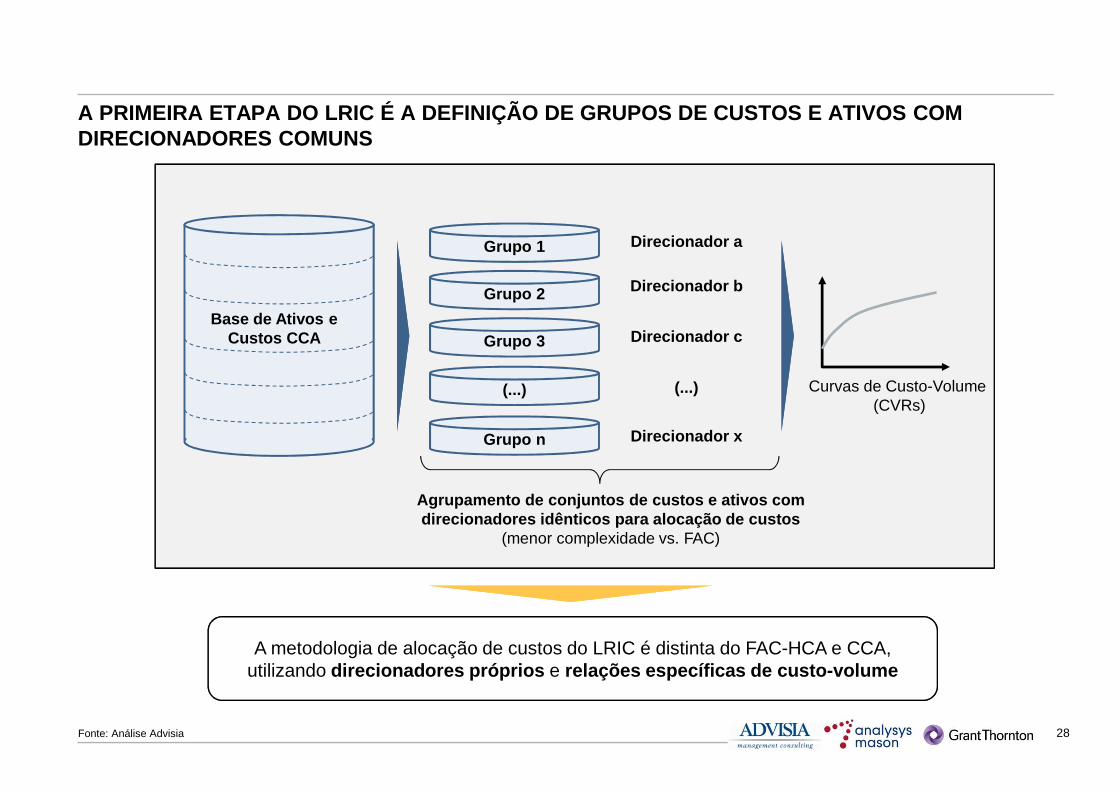

A PRIMEIRA ETAPA DO LRIC É A DEFINIÇÃO DE GRUPOS DE CUSTOS E ATIVOS COM DIRECIONADORES COMUNS

A metodologia de alocação de custos do LRIC é distinta do FAC-HCA e CCA, utilizando direcionadores próprios e relações específicas de custo-volume

Grupo 1

Grupo 2

Grupo 3

(...)

Grupo n

Base de Ativos e Custos CCA

Direcionador a

Direcionador b

Direcionador c

Direcionador x

(...)

Agrupamento de conjuntos de custos e ativos com direcionadores idênticos para alocação de custos

(menor complexidade vs. FAC)

Curvas de Custo-Volume (CVRs)

29Fonte: Análise Advisia

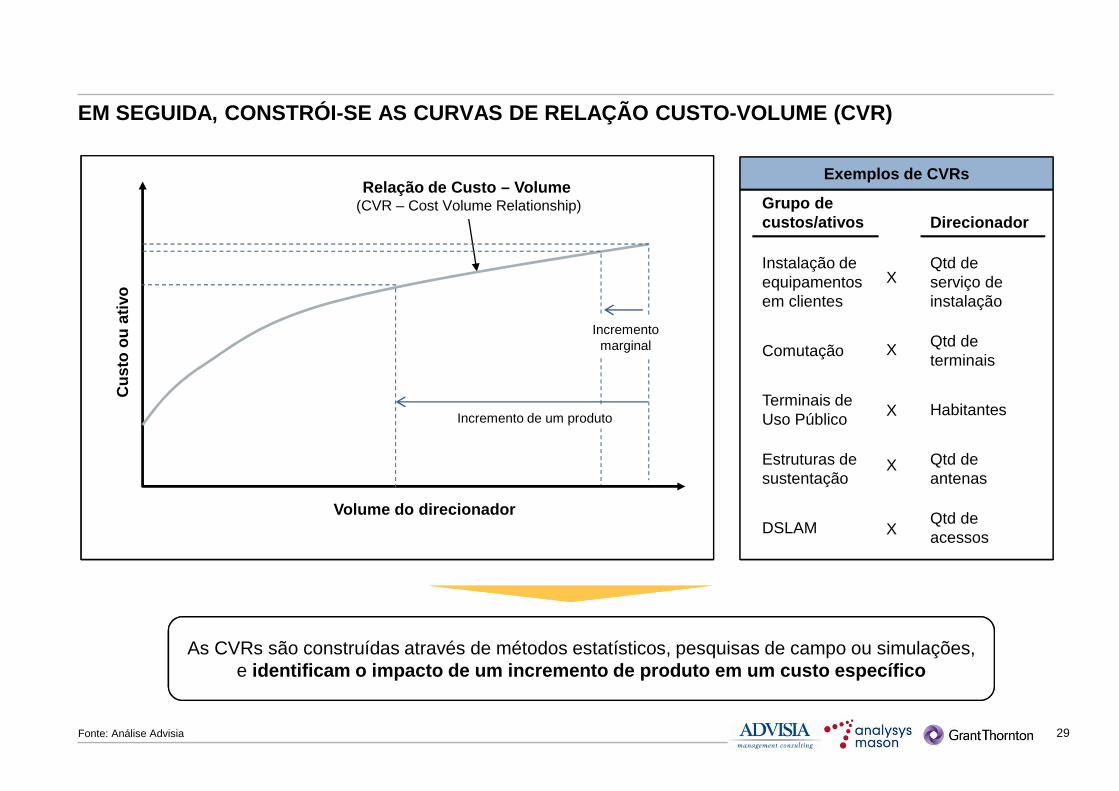

EM SEGUIDA, CONSTRÓI-SE AS CURVAS DE RELAÇÃO CUSTO- VOLUME (CVR)

As CVRs são construídas através de métodos estatísticos, pesquisas de campo ou simulações, e identificam o impacto de um incremento de produto e m um custo específico

Volume do direcionador

Cus

to o

u at

ivo

Relação de Custo – Volume (CVR – Cost Volume Relationship)

Incremento marginal

Incremento de um produto

Exemplos de CVRs

Instalação de equipamentos em clientes

Qtd de serviço de instalação

ComutaçãoQtd de terminais

Terminais de Uso Público

Habitantes

Estruturas de sustentação

Qtd de antenas

DSLAMQtd de acessos

Grupo de custos/ativos Direcionador

X

X

X

X

X

30

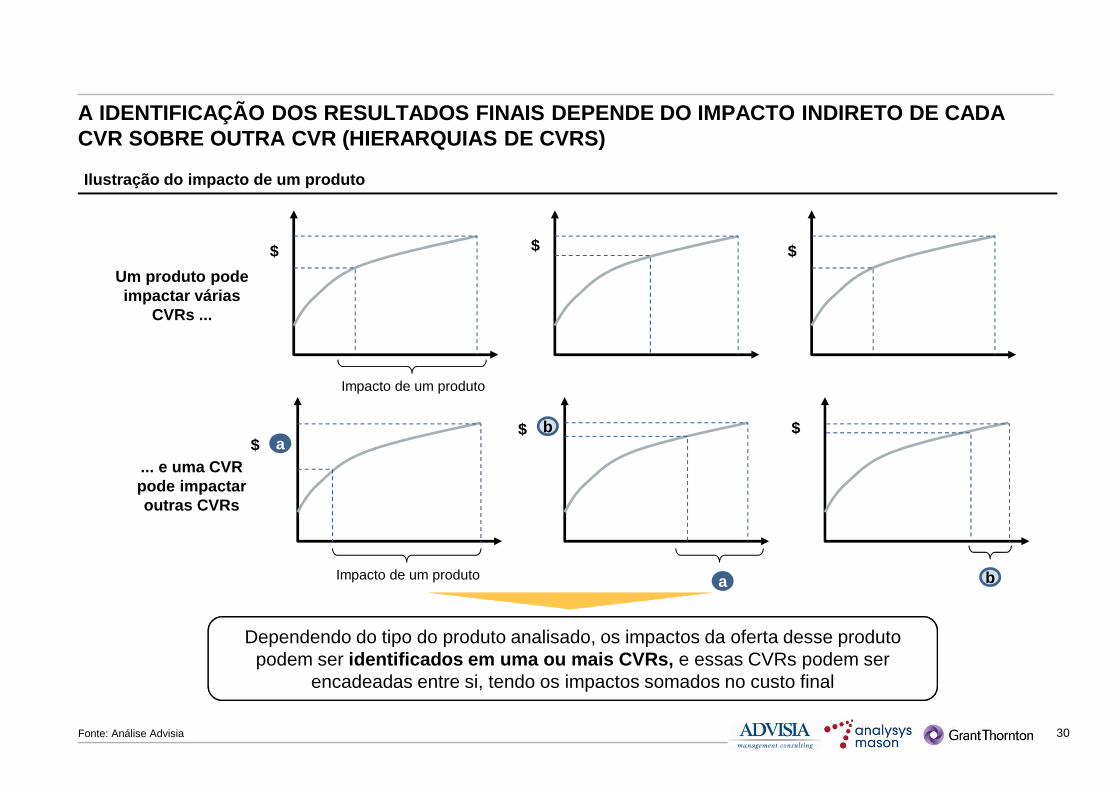

A IDENTIFICAÇÃO DOS RESULTADOS FINAIS DEPENDE DO IM PACTO INDIRETO DE CADA CVR SOBRE OUTRA CVR (HIERARQUIAS DE CVRS)

Dependendo do tipo do produto analisado, os impactos da oferta desse produto podem ser identificados em uma ou mais CVRs, e essas CVRs podem ser

encadeadas entre si, tendo os impactos somados no custo final

Ilustração do impacto de um produto

Um produto pode impactar várias

CVRs ...

$ $ $

... e uma CVR pode impactar outras CVRs

a

a

b

Impacto de um produto b

$$ $

Impacto de um produto

Fonte: Análise Advisia

31Fonte: Projeto Modelo de Custos, Análise Advisia

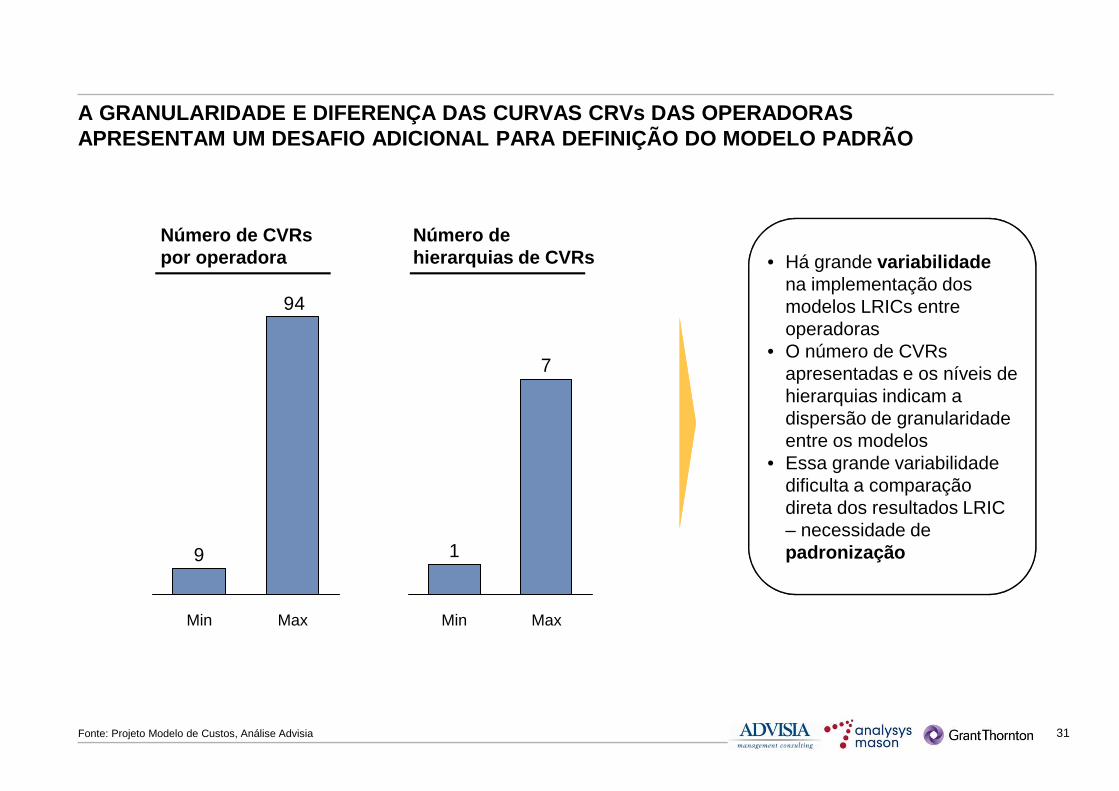

A GRANULARIDADE E DIFERENÇA DAS CURVAS CRVs DAS OPER ADORASAPRESENTAM UM DESAFIO ADICIONAL PARA DEFINIÇÃO DO M ODELO PADRÃO

• Há grande variabilidadena implementação dos modelos LRICs entre operadoras

• O número de CVRsapresentadas e os níveis de hierarquias indicam a dispersão de granularidade entre os modelos

• Essa grande variabilidade dificulta a comparação direta dos resultados LRIC – necessidade de padronização

94

9

MaxMin

Número de CVRspor operadora

Número de hierarquias de CVRs

7

1

MaxMin

32Fonte: Análise Advisia

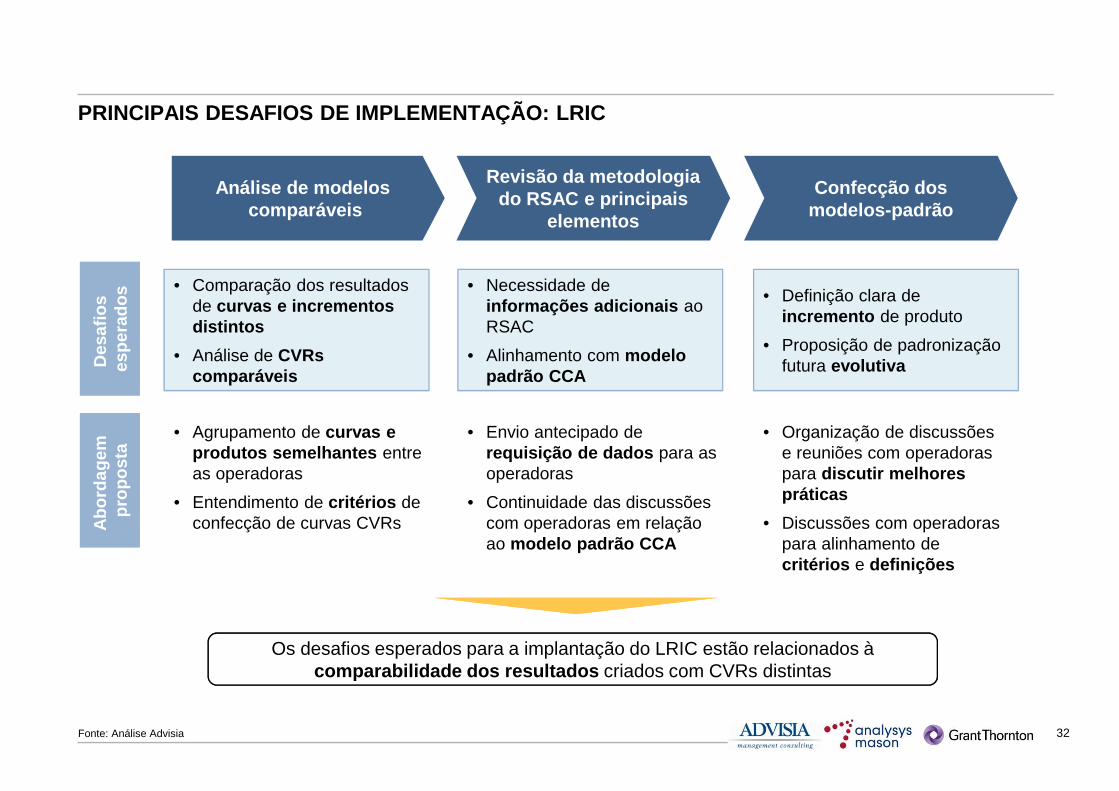

PRINCIPAIS DESAFIOS DE IMPLEMENTAÇÃO: LRICA

bord

agem

pr

opos

ta

• Envio antecipado de requisição de dados para as operadoras

• Continuidade das discussões com operadoras em relação ao modelo padrão CCA

• Agrupamento de curvas e produtos semelhantes entre as operadoras

• Entendimento de critérios de confecção de curvas CVRs

• Organização de discussões e reuniões com operadoras para discutir melhores práticas

• Discussões com operadoras para alinhamento de critérios e definições

Revisão da metodologia do RSAC e principais

elementos

Análise de modeloscomparáveis

Confecção dos modelos-padrão

Des

afio

s es

pera

dos

Os desafios esperados para a implantação do LRIC estão relacionados à comparabilidade dos resultados criados com CVRs distintas

• Necessidade de informações adicionais ao RSAC

• Alinhamento com modelo padrão CCA

• Comparação dos resultados de curvas e incrementos distintos

• Análise de CVRscomparáveis

• Definição clara de incremento de produto

• Proposição de padronização futura evolutiva

33

CONTATOS PARA PERGUNTAS E RESPOSTAS

Obrigado!Dúvidas?

Equipe de projetos

Contatos: Telefone:

Daniel Wada [email protected]

Ricardo Ikeda [email protected] (11) 3053-0434

(11) 96843-1663