de de a r e l t i v c os - bolsa de mercadorias & futuros · de derivativos bm&f estabelece...

TRANSCRIPT

1

BOLSA DE MERCADORIAS & FUTUROS

PROCEDIMENTOSOPERACIONAIS

DA CLEARING DEDERIVATIVOS BM&F

MAIO DE 2005

2

3

ÍNDICE

1. Disposições Gerais .............................................................................................. 52. Participantes ....................................................................................................... 53. Participantes com Liquidação Direta (PLDs) ........................................................ 144. Sistemas Oficiais de Comunicação entre a Câmara e Seus Participantes ............. 155. Negociação ...................................................................................................... 176. Registro de Operações no Mercado de Balcão com e sem Garantia ................... 257. Custos Operacionais ......................................................................................... 268. Compensação e Liquidação .............................................................................. 279. Declaração da Condição de Inadimplemento do Membro de

Compensação e do Banco Liquidante ............................................................... 3410. Liquidação Física ............................................................................................... 3511. Outros Procedimentos ...................................................................................... 3812. Sistema de Custódia ......................................................................................... 4213. Estrutura de Administração de Risco ................................................................. 4814. Exigibilidades Iniciais ......................................................................................... 5215. Limite Intradiário de Risco do Membro de Compensação .................................. 5316. Gerenciamento do Risco de Liquidez ................................................................. 5817. Margem de Garantia ........................................................................................ 6018. Gerenciamento de Garantias ............................................................................ 8619. Limites de Concentração de Posições ................................................................ 9720. Limites de Oscilação Diária de Preços ................................................................ 9821. Estrutura dos Fundos e Salvaguardas ................................................................ 9822. Auditoria ........................................................................................................ 10223. Condições de Emergência ............................................................................... 103

4

5

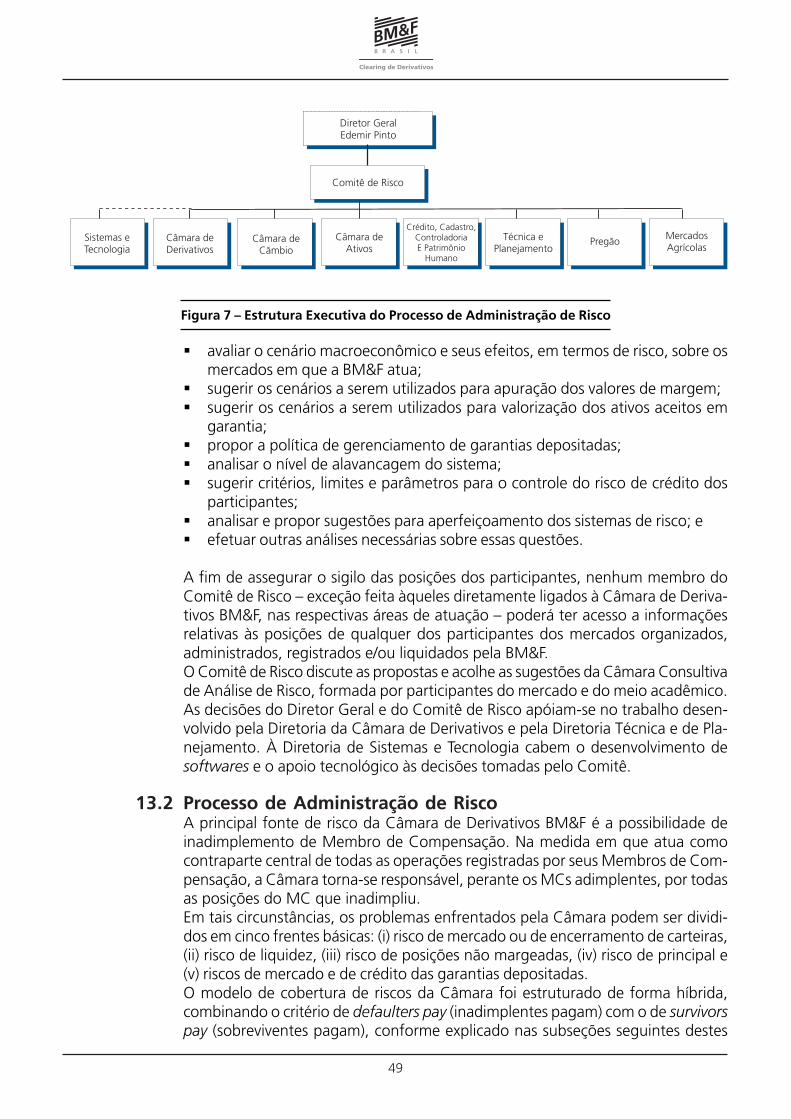

1. Disposições Gerais

Os termos usados nestes Procedimentos Operacionais têm o significado que lhes é dadono Capítulo I (“das definições”) do Regulamento da Câmara.

2. Participantes

2.1 Participantes da BM&FO Regulamento da Câmara de Registro, Compensação e Liquidação de Operaçõesde Derivativos BM&F estabelece duas categorias de participante. O primeiro grupo,denominado de participantes diretos, envolve aqueles que participam da cadeiade responsabilidades em relação à liquidação das operações realizadas na BM&F.O segundo grupo, denominado de participantes indiretos, engloba outras entidadesou instituições que prestam serviços de caráter instrumental em relação às atividadesrealizadas pela Câmara.Os participantes diretos e indiretos da BM&F estão listados na Tabela 1.

2.2 Admissão de ParticipantesIndependentemente da categoria de participante, o credenciamento e o posteriorcadastro junto à Câmara de Derivativos BM&F precedem o exercício de suasatividades.Os participantes da Câmara são admitidos e desligados nos termos dos EstatutosSociais e das demais normas aplicáveis da BM&F.

Participante Direto Indireto

Banco LiquidanteMembro de CompensaçãoCorretora de MercadoriasCorretora de Mercadorias AgrícolasParticipante com Liquidação Direta (PLD)Permissão de Acesso para Produtos Específicos (Pape)Operador EspecialOperador Especial de Mercadorias AgrícolasCorretora EspecialCorretor de AlgodãoArmazém GeralUsina e SiloBanco CustodianteFundidor e Fornecedor de OuroSupervisora de Qualidade de Produtos AgrícolasComitente +

= Participante da cadeia de liquidação financeira, nos termos do Regulamento da Câmara.= Intermediário financeiro.= Empresa prestadora de serviços.

+ = Pessoa física ou jurídica, hedger ou não, residente ou não-residente.

Tabela 1 – Participantes Diretos e Indiretos

6

2.3 Participantes Diretos2.3.1 Membros de Compensação e Participantes com Liquidação Direta

(PLDs)Somente são admitidas como Membros de Compensação e Participantescom Liquidação Direta as instituições financeiras (bancos múltiplos, comerciaise de investimento, corretoras e distribuidoras de títulos e valores mobiliários)que adquiram o título patrimonial de Membro de Compensação da BM&Fe que, além dos quesitos de elegibilidade constantes dos Estatutos Sociaise demais normas aplicáveis da Bolsa, atendam às seguintes exigências:– possuam o capital mínimo integralizado estabelecido pelo Conselho

de Administração;– mantenham sede ou escritório na cidade de São Paulo;– indiquem um, dentre seus diretores, como responsável, perante a BM&F,

pelos atos praticados e/ou operações realizadas;– prestem as garantias exigidas para constituição do Fundo de Liquidação

de Operações.

2.3.2 Bancos LiquidantesSomente são admitidas como Bancos Liquidantes as instituições bancáriasque possuam acesso à conta “reservas bancárias” e que, além dos quesitosde elegibilidade constantes das normas aplicáveis da Bolsa, atendam àsseguintes exigências:– possuam o capital mínimo integralizado estabelecido pelo Conselho

de Administração;– mantenham sede ou escritório na cidade de São Paulo;– indiquem um, dentre seus diretores, como responsável, perante a BM&F,

pelos atos praticados e/ou operações realizadas;– apresentem o Termo de Adesão ao Regulamento e aos Procedimentos

Operacionais da Câmara, devidamente assinado por representanteslegalmente autorizados.

2.3.3 Corretoras de MercadoriasSomente são admitidas como Corretoras de Mercadorias ou Corretoras deMercadorias Agrícolas as sociedades comerciais que detenham o respectivotítulo e que, além dos quesitos de elegibilidade constantes dos EstatutosSociais e demais normas aplicáveis da Bolsa, atendam às seguintes exigências:– sejam Sócios Efetivos;– façam constar de seu contrato social ou estatuto, como objeto, a

operação, por conta própria e de terceiros, com mercadorias e ativosfinanceiros;

– possuam o capital mínimo integralizado estabelecido pelo Conselhode Administração;

– mantenham sede ou escritório na cidade de São Paulo;– indiquem um, dentre seus diretores, como responsável, perante a BM&F,

pelos atos praticados e/ou operações realizadas.

2.3.4 Operadores EspeciaisSomente são admitidas como Operadores Especiais ou como OperadoresEspeciais de Mercadorias Agrícolas as pessoas físicas ou firmas individuais

7

que detanham o respectivo título e que, além dos quesitos de elegibilidadeconstantes dos Estatutos Sociais e demais normas aplicáveis da Bolsa,atendam às seguintes exigências:– Pessoa física:

a) tenham maioridade civil;b) tenham comprovada idoneidade moral e financeira;c) tenham sido aprovadas em exame de suficiência técnica, realizado

pela BM&F;d) tenham escritório ou residência na cidade de São Paulo;

– Firma individual:e) preencham os requisitos (a), (b) e (c) acima;f) comprovem a condição de firma individual;g) tenham escritório na cidade de São Paulo.

2.3.5 Corretoras EspeciaisSomente são admitidas como Corretoras de Mercadorias as pessoas jurídicasque, além dos quesitos de elegibilidade constantes dos Estatutos Sociais edemais normas aplicáveis da Bolsa, atendam às seguintes exigências:– sejam Sócios Efetivos;– façam constar de seu contrato social ou estatuto, como objeto, a operação,

por conta própria e de terceiros, com mercadorias e ativos financeiros;– indiquem um, dentre seus diretores, como responsável, perante a BM&F,

pelos atos praticados e/ou operações realizadas.

2.3.6 Permissão de Acesso para Produtos Específicos (Pape)Segundo aprovação do Conselho de Administração em 11 de janeiro de2005, as instituições que aderiram ao programa de recompra, transferindoseus títulos patrimoniais à BM&F até 31 de março de 2005, receberamPermissões de Acesso para Produtos Específicos. Em acréscimo aos quesitosde elegibilidade constantes dos Estatutos Sociais e às demais normasaplicáveis da Bolsa, tais instituições devem atender às seguintes exigências:– permanecer associadas da BM&F, na categoria Sócio Efetiv;– atender ao processo de cadastramento especificamente estabelecido para

a modalidade; e– atender aos demais critérios estabelecidos pela BM&F.O detentor da Pape deverá manter acordo operacional com uma Corretorade Mercadorias que seja também Membro de Compensação.Cada Pape autoriza a alocação de um operador no pregão de viva voz e ainstalação de um terminal de acesso ao sistema eletrônico para a negociaçãode um único produto (incluindo futuros e opções), limitado aos mercadosagropecuários, Índice Bovespa e ouro.

2.4 Participantes IndiretosSão aquelas entidades, instituições ou empresas que prestam serviços de caráterinstrumental em relação às atividades conduzidas pela Câmara.

2.4.1 Armazéns Gerais, Usinas e SilosSão admitidas como Armazéns Gerais, Usinas e Silos as entidades queatendam às seguintes exigências:

8

– tenham comprovada idoneidade financeira e tradição no ramo;– tenham comprovada capacidade de armazenagem em condições

técnicas adequadas;– possuam equipamentos e maquinários específicos para o produto que

se disponham a armazenar;– tenham localização estratégica em relação às áreas de produção e

consumo ou exportação;– possuam seguro geral para as mercadorias armazenadas.A admissão de Armazéns Gerais, Usinas e Silos somente será efetivada apósa vistoria do local por técnicos da BM&F.

2.4.2 Bancos CustodiantesSão admitidas como Bancos Custodiantes de ouro as instituições financeirasque atendam às seguintes exigências:– sejam detentoras do título patrimonial de Sócio Efetivo;– possuam estrutura física adequada à custódia de metais;– possuam balança de alta precisão;– possuam sistemas de segurança;– possuam seguro geral para o metal custodiado.A fim de verificar o cumprimento dessas exigências, os técnicos especia-lizados da BM&F realizarão a vistoria do local. Depois desse procedimento,caso não existam pendências nem irregularidades, será feita a admissão doBanco Custodiante.

2.4.3 Fundidores e Fornecedores de OuroSão admitidas como Fundidores e Fornecedores de Ouro as empresas queatendam às seguintes exigências:– sejam detentoras do título patrimonial de Sócio Efetivo;– possuam patrimônio líquido mínimo equivalente a 50 (cinqüenta) quilos

de ouro;– apresentem garantia inicial equivalente a 50 (cinqüenta) quilos de ouro.

Essa quantidade será reduzida em 10 (dez) quilos/ano, até atingir o nívelde 10 (dez) quilos;

– comprovem capacidade técnica, por meio da apresentação de laudo deteor de pureza, emitido por órgão independente (IPT ou CMB), combase em vistoria técnica, cujo custo caberá ao fundidor interessado, queserá acompanhada por um representante da BM&F;

– tenham participação na custódia de ouro de, no mínimo, 1% (um porcento) do estoque.

2.4.4 Supervisoras de Qualidade de Produtos AgrícolasSão admitidas como Supervisoras de Qualidade de Produtos Agrícolas asempresas que atendam às seguintes exigências:– tenham comprovada idoneidade financeira;– tenham comprovada tradição no ramo de análises de produtos agrícolas

e assemelhados;– possuam estrutura técnica adequada, inclusive equipamentos para

análises.

9

2.5 Cadastramento de ComitentesO cadastro de comitentes é realizado pelas Corretoras de Mercadorias, Corretorasde Mercadorias Agrícolas e Corretoras Especiais, as quais devem manter arquivoatualizado dos dados, tornando-os disponíveis aos órgãos reguladores, bem comoà própria BM&F, sempre que lhes seja solicitado.As Corretoras devem atentar para a autenticidade dos dados informados,comunicando à Câmara quaisquer irregularidades.Os comitentes são subdivididos nas seguintes categorias:

detentor do título de Sócio Efetivo, que tem direito a desconto de 25% (vintee cinto por cento) nos custos operacionais;hedger, que é a pessoa física ou jurídica, o produtor, comerciante, instituiçãofinanceira ou investidor institucional cuja atividade está diretamente relacionadacom os produtos negociados na BM&F. As Corretoras devem solicitar à Câmara,por meio de documentação comprobatória, o cadastramento do comitente comohedger, salvo quando este for instituição financeira ou fundo de investimento;investidor institucional, que pode ser um fundo de investimento ou uma fundaçãode previdência privada, tendo direito a uma redução nos emolumentos cobra-dos pela Bolsa. O cadastramento como investidor institucional é automático;não-residente, que pode ser uma pessoa física ou jurídica sediada no Exterior, cujocadastramento é efetuado mediante a apresentação da documentação exigida.

2.6 Alterações CadastraisMudanças nos cadastros dos participantes são efetuadas somente pela Câmara,por meio da apresentação de documento comprobatório. As informações cadastraisdos comitentes podem ser alteradas pelas próprias Corretoras, à exceção dos dadospertinentes à identificação e à condição legal, listados a seguir, os quais dependemde apresentação da documentação comprobatória da alteração pleiteada:

nome ou razão social;CPF, CNPJ ou código operacional específico, fornecido pela Comissão de ValoresMobiliários (CVM);data de nascimento ou data de constituição;código de identificação originalmente atribuído;outras informações definidas pela Câmara.

2.7 Vínculos entre Participantes2.7.1 Intermediários Financeiros e Membros de Compensação

As Corretoras de Mercadorias, as Corretoras de Mercadorias Agrícolas, asCorretoras Especiais, os Operadores Especiais e Operadores Especiais deMercadorias Agrícolas devem, obrigatoriamente, indicar um Membro deCompensação, para efeito de compensação e liquidação financeira, porintermédio do qual efetuarão pagamentos e/ou receberão créditosoriginados das transações feitas nos mercados BM&F.Nos termos do Regulamento da Câmara, uma vez firmado tal vínculo, osintermediários passam a ser clientes usuários dos serviços de compensaçãodo Membro de Compensação, perante os quais assumem deveres eobrigações. O intermediário deve indicar pelo menos dois Membros deCompensação, sendo um deles “principal” e o outro “secundário”.

10

O vínculo ocorre no momento em que o intermediário e o Membro deCompensação assinam o Contrato de Registro de Operações de Pregão deViva Voz e Eletrônico (exceto a Corretora Especial, que deve assinar oContrato de Registro de Operações no Mercado de Balcão). Esses contratosseguem o padrão definido pela Bolsa, mas existem cláusulas que oscontratantes, de comum acordo, devem preencher, segundo critériospróprios, como limites financeiros e de posições em aberto, dentre outras.Qualquer alteração deve ser imediatamente comunicada à BM&F.

2.7.2 Membros de Compensação e Bancos LiquidantesOs Membros de Compensação que não possuem conta reservas bancáriasdevem, obrigatoriamente, indicar um Banco Liquidante, denominadoprincipal, para receber e transferir recursos via Sistema de Transferência deReservas (STR). A Câmara indicará um Banco Liquidante secundário, com oqual o Membro de Compensação deverá manter vínculo, nos termos doparágrafo 2º do artigo 8º do Regulamento da Câmara.O vínculo passa a existir no momento em que o Membro de Compensaçãoe os Bancos Liquidantes assinam o Instrumento de Nomeação de BancoLiquidante. Esse documento segue o padrão definido pela Bolsa, mas existemcláusulas que os contratantes, de comum acordo, devem preencher, segundocritérios próprios, como imposição de limites e penalidades, dentre outras.Alterações de qualquer natureza devem ser prontamente comunicadas à BM&F.

2.8 Documentação Exigida para Credenciamento e CadastroOs associados e demais participantes, diretos ou não, além de atender às exigênciasestabelecidas nos itens 2.3 e 2.4, devem enviar à BM&F documentação específicade cada categoria, conforme discriminado nas Tabelas 2 e 3.Outros documentos poderão ser exigidos pela Câmara de Derivativos BM&F, deacordo com as especificidades de cada categoria.

2.9 Disposições GeraisA Câmara pode, a seu exclusivo critério e sempre que considerar necessário,consultar órgãos governamentais ou entidades privadas de proteção ao crédito,com o propósito de verificar a autenticidade das informações obtidas de seusassociados e demais participantes.Os participantes devem observar, no que couber, as disposições contidas naResolução nº 007, de 15 de setembro de 1999, do Conselho de Controle deAtividades Financeiras (Coaf).

11

Documentação BL MC PLD CM CE OE SE1

1. Solicitação de transferência do título assinadapelas partes e/ou Instrumento Particular deCessão e Transferência de Direitos sobre TítuloPatrimonial * * * * * *

2. Requerimento de Admissão de Associado * * * * * *

3. Instrumento de Caução de TítuloPatrimonial/Não-Patrimonial * * * * * *

4. Termo de Adesão para PLD *

5. Termo de Adesão para Banco Liquidante *

6. Instrumento de Nomeação de Banco Liquidante(conglomerado ou terceiros) * *

7. Formulário Cadastral de Pessoa Jurídica * * * * * *

8. Formulário Cadastral de Pessoa Física e xerox doRG/CPF (as pessoas jurídicas devem enviar oformulário de pessoa física de seus administradores) * * * * * *

9. Cópia do certificado do Curso de Operador BM&F *

10. Cópia do instrumento/ata de constituição,com carimbo da Junta Comercial * * * * * *

11. Cópia das atas das últimas assembléiasrealizadas (AGO e AGE) ou das últimas reuniõesde diretoria/alterações contratuais,com carimbo de arquivamento na Junta Comercial * * * * * *

12. Cópia do último balancete e do balanço geraldo último exercício * * * * *

13. Quadro de acionistas e cotistas * * * *

14. Fomulário de identificação e credenciamentode procuradores * * * * * *

15. Indicação de funcionário privilegiado * * *

16. Carta de adesão ao convênio Serasa(exclusivamente para as Corretoras que optarempela adesão) *

17. Contrato de Registro de Operações de Pregão deViva Voz e Eletrônico * *

18. Contrato de Registro de Operações no Mercadode Balcão *

BL = Banco Liquidante; MC = Membro de Compensação; PLD = Participante com Liquidação Direta; CM = Corretora de Mercadoriase Corretora de Mercadorias Agrícolas; CE = Corretora Especial; OE = Operador Especial; SE = Sócio Efetivo (pessoa jurídica).1 No caso de Sócio Efetivo pessoa física, valem apenas os documentos mencionados nos itens 1, 2 e 8.

Tabela 2 – Documentação de Participantes Associados e Bancos Liquidantes

12

Corretor de AlgodãoPessoa Física– Carta com pedido de transferência do título de Corretor de Algodão, com as assinaturas do vendedor e do

comprador.– Requerimento de Admissão de Associado.– Formulário Cadastral de Pessoa Física.– Uma foto 5x7 recente, acompanhada de xerox do CPF e do RG.– Atestado de idoneidade profissional firmado por três corretores que trabalhem no mercado há mais de um ano.– Atestado de idoneidade firmado por três empresas que exerçam atividades no mercado algodoeiro.Pessoa Jurídica– Carta com pedido de transferência do título de Corretor de Algodão, com as assinaturas do vendedor e do

comprador.– Requerimento de Admissão de Associado.– Formulário Cadastral de Pessoa Jurídica.– Formulário Cadastral de Pessoa Física para os diretores.– Atestado de idoneidade profissional firmado por três corretores que trabalhem no mercado há mais de um ano.– Atestado de idoneidade firmado por três empresas que exerçam atividades no mercado algodoeiro.– Estatuto ou contrato social, acompanhado da ata da assembléia que elegeu a atual diretoria.

Armazém Geral e Silo– Laudo de Vistoria para credenciamento.– Formulário Cadastral de Pessoa Jurídica.– Formulário Cadastral de Pessoa Física para os diretores.– Termo de Adesão às Normas de Credenciamento.– Formulário de Identificação e Credenciamento de Procuradores.– Nomeação do fiel depositário, com registro na Junta Comercial.– Termo de responsabilidade.– Demonstrações financeiras auditadas dos três últimos exercícios.– Estatuto ou contrato social, acompanhado da ata da assembléia que elegeu a atual diretoria.– Cópia autenticada da matrícula do armazém na Junta Comercial.– Cópia da apólice de seguro.– Carta de recomendação de Corretora associada.– Cartas de recomendação comercial (pelo menos quatro).

Usina– Laudo de Vistoria para credenciamento.– Formulário Cadastral de Pessoa Jurídica.– Formulário Cadastral de Pessoa Física para os diretores.– Termo de Adesão às Normas de Credenciamento.– Formulário de Identificação e Credenciamento de Procuradores.– Termo de responsabilidade.– Demonstrações financeiras auditadas dos três últimos exercícios.– Estatuto ou contrato social, acompanhado da ata da assembléia que elegeu a atual diretoria.– Cópia da apólice de seguro.– Carta de recomendação de Corretora associada.– Cartas de recomendação comercial (pelo menos quatro).

Banco Custodiante– Formulário Cadastral de Pessoa Jurídica.– Formulário Cadastral de Pessoa Física para os diretores estatutários.– Estatuto ou contrato social, acompanhado da ata da assembléia que elegeu a atual diretoria.– Termo de Adesão às Normas de Credenciamento.– Memorial descritivo das instalações da custódia.– Balança de alta precisão.– Organograma funcional, indicando os responsáveis pelas áreas.– Modelo do Certificado de Custódia.– Manual de procedimentos.– Curriculum vitae atualizado do diretor de Relações com o Mercado.

13

Fundidor e Fornecedor de Ouro– Formulário Cadastral de Pessoa Jurídica.– Formulário Cadastral de Pessoa Física para os diretores estaturários.– Estatuto ou contrato social, acompanhado da ata da assembléia que elegeu a atual diretoria.– Termo de Adesão às Normas de Credenciamento.– Demonstrações financeiras do último exercício e último balancete.– Indicação de auditor independente.– Provas de quitação (certidões negativas) junto ao Fisco federal (IR, IUM, IPI, Iapas, PIS e Finsocial), ao Fisco

estadual (ICMS) e ao Fisco municipal (ISS).– Certidões fornecidas por todos os distribuidores da jurisdição da sede do interessado e da residência de seus

representantes legais, com relação a feitos civis, criminais, protestos de títulos e execuções fiscais, inclusivefederais, em nome da empresa e de seus representantes legais.

– Certidão negativa sobre questões trabalhistas fornecidas pela Justiça do Trabalho.– Laudo de teor de pureza emitido por órgão independente (IPT ou CMB), com base em vistoria técnica, cujo custo

caberá ao fundidor interessado, que será acompanhada por um representante da BM&F.– Fac-símile do Certificado de Teor de Pureza e Peso.– Desenho detalhado da punção de identificação dos lingotes de ouro.– Duas fotos coloridas dos lingotes de 250 grams, 1 quilograma, 100 e 400 onças-troy de ouro.– Curriculum vitae do diretor de Relações com o Mercado e do diretor Técnico (químico responsável).– Relação das empresas com as quais opera.– Carta de fiança inicial equivalente a 50 quilogramas de ouro, com redução de 10kg/ano até o nivelamento com

o critério atual de 10kg de ouro.– Patrimônio líquido equivalente a 50 quilogramas de ouro.– O Fornecedor deve atender a todas as exigências estabelecidas para credenciamento de Fundidor, no que couber,

além da apresentação de fac-símile do certificado de garantia e do contrato de fornecimento firmado com oFundidor credenciado pela BM&F.

Supervisora de Qualidade de Produtos Agrícolas– Formulário Cadastral de Pessoa Jurídica.– Formulário Cadastral de Pessoa Física para os diretores.– Formulário de Identificação e Credenciamento de Procuradores.– Termo de responsabilidade.– Demonstrações financeiras auditadas dos três últimos exercícios.– Estatuto ou contrato social, acompanhado da ata da assembléia que elegeu a atual diretoria.– Cartas de recomendação comercial (pelo menos quatro).

Tabela 3 – Documentação de Participantes Prestadores de Serviços

14

3. Participantes com Liquidação Direta (PLDs)

3.1 IntroduçãoSão denominados Participantes com Liquidação Direta (PLDs) aqueles que atuamdiretamente na cadeia de liquidação financeira da Câmara de Derivativos BM&F,na mesma categoria dos Membros de Compensação.Poderão cadastrar-se como PLDs as instituições financeiras que utilizem suas te-sourarias para realizar operações para carteira própria e/ou para fundos de admi-nistração exclusiva, que não possuam, sob a mesma denominação jurídica, títulode Corretora de Mercadorias e que atendam às exigências estabelecidas no subitem2.3.1 deste documento.

3.2 Procedimentos Operacionais3.2.1 Negociação

Ao PLD é facultado o direito de realizar operações nos pregões da BM&Fpor meio das Corretoras associadas que escolher para intermediá-las. OPLD poderá deter o número de subcontas que desejar, desde que estejamdevidamente cadastradas e identificadas (tesouraria, câmbio, fundos etc.).A Câmara atribuirá código numérico ao PLD, que deverá ser informado nocartão de negócios pelo Operador de Pregão da Corretora intermediadora.O PLD poderá transmitir ordens de compra e venda diretamente ao Opera-dor de uma Corretora, desde que sejam identificadas na mesa de opera-ções. Não há restrição quanto ao número de Corretoras associadas que oPLD poderá contratar para operar nos pregões da BM&F.Quanto às operações no mercado de balcão, a sistemática operacional é amesma, ou seja, a Corretora contratada registra o contrato no Sistema deRegistro de Operações do Mercado de Balcão, com o código do PLD, paraque a operação lhe seja automaticamente transferida.

3.2.2 Confirmação e Especificação de NegóciosO PLD tem terminal próprio, por meio do qual pode consultar os negóciospor ele demandados.No momento do registro, os sistemas da Bolsa executam a transferênciaautomática da operação para o PLD, que deve confirmar sua aceitação. Apartir desse instante, o PLD, para efeito da liquidação, é o responsável inte-gral pela transação confirmada.Os sistemas da Bolsa fazem a especificação automática das operações, nassubcontas previamente indicadas no cartão de negócios. Se o PLD estiveroperando para seus fundos, deverá especificá-los.Na hipótese de não-confirmação pelo PLD, qualquer responsabilidade, noque diz respeito à liquidação das operações, é do intermediário que execu-tou o negócio e do respectivo Membro de Compensação.A especificação de negócios do PLD obedece às mesmas premissasestabelecidas na Subseção 11.

3.2.3 Margem de GarantiaTodos os negócios realizados pelo PLD são consolidados na conta e/ou

15

subcontas por ele indicadas, que originarão as posições em aberto, sobreas quais há incidência de margem de garantia, de acordo com a metodologiaapresentada na Subseção 17.A cobertura da margem é feita diretamente pelo PLD, nos prazos e condi-ções fixados na Subseção 18.

3.2.4 Liquidação FinanceiraComo mencionado anteriormente, na cadeia de liquidação financeira, oPLD desempenha o mesmo papel do Membro de Compensação, cujas res-ponsabilidades estão definidas na Subseção 8.O PLD que não for banco deverá indicar um Banco Liquidante, denomina-do principal, para a realização da transferência de reservas via STR. A Câ-mara indicará um Banco Liquidante secundário, com o qual o PLD deverámanter vínculo, nos termos do parágrafo 2º do artigo 8º do Regulamentoda Câmara. O PLD e os Bancos Liquidantes deverão apresentar à Bolsa oInstrumento de Nomeação de Banco Liquidante.

3.3 Limites Operacionais e FinanceirosAo PLD são atribuídos limites operacionais e financeiros, idênticos aos dos Mem-bros de Compensação, como limite de alavancagem e limite de risco intradiário,conforme exposto na Subseção 15.

3.4 Fundo Especial dos Membros de CompensaçãoO PLD terá direito às cotas do Fundo Especial dos Membros de Compensaçãoproporcionais a 50% da taxa de registro por ele gerada.

3.5 Custos OperacionaisOs custos operacionais incidentes sobre as transações nos mercados da BM&Fdevem ser pagos à(s) Corretora(s) associada(s) que executou(aram) as ordens decompra e venda direcionadas pelo PLD.

3.6 Fluxo de TransaçõesO fluxo de transações do Participante com Liquidação Direta está na Figura 1.

4. Sistemas Oficiais de Comunicação entre a Câmara e SeusParticipantes

Os sistemas de comunicação oficiais entre a Câmara de Derivativos BM&F e seusparticipantes classificam-se em: normativos, operacionais e informativos.Normativos são as comunicações das decisões tomadas pela Bolsa, no uso de suas com-petências previstas em seus Estatutos Sociais, bem como no Regulamento da Câmara enestes Procedimentos Operacionais, aprovados pelo Banco Central do Brasil, e na legisla-ção aplicável ao Sistema de Pagamentos Brasileiro (SPB).A BM&F divulga os atos normativos por meio de Ofícios Circulares e as demais informa-ções, por meio de Comunicados. Os Ofícios Circulares são emitidos exclusivamente peloDiretor Geral e, no âmbito da competência deste, estabelecem e criam direitos e deveres

16

PLD = Participante com Liquidação Direta; CM = Corretora associada; OP = Operador de Pregão;STR = Sistema de Transferência de Reservas

Figura 1 – Descrição do Processo Operacional e do Fluxo de Liquidação do PLD

para todos os associados da Bolsa. Os Comunicados Externos podem ser emitidos porqualquer das Diretorias da BM&F e destinam-se aos associados em geral ou, dependendodo teor, a determinada categoria de membros. Os Comunicados Externos são utilizadospara informar o mercado de fatos, atos ou providências da BM&F. Tanto os Ofícios comoos Comunicados são publicados em meio físico e eletrônico.Todas as comunicações operacionais são feitas com a utilização de mensagens do SPB,relacionadas a transações específicas para liquidação financeira via Sistema de Transferênciade Reservas (STR) e à vinculação de garantias junto ao Sistema Especial de Liquidação eCustódia (Selic).Informativos são todas as comunicações de divulgação de informações de interessepúblico, pertinentes às operações realizadas no âmbito da Câmara.A BM&F mantém sistemas de contingência para todos os sistemas de comunicação oficiais,que, quando usados como tais, também se tornam oficiais.

17

5. Negociação

5.1 IntroduçãoA negociação dos contratos autorizados pela BM&F poderá ocorrer em quatroambientes distintos, a saber:

pregão de viva voz: as operações são executadas em rodas de negociação, noshorários determinados pela Bolsa para cada ativo ou mercadoria;pregão eletrônico (Global Trading System, GTS): as transações são realizadasem sistema eletrônico de leilão, em três fases: antes da abertura do pregão deviva voz de D+0, concomitantemente com o pregão de viva voz de D+0 e apóso encerramento do pregão de viva voz de D+0. Nessa fase, os negócios realiza-dos correspondem a posições do dia seguinte – D+1;balcão: os negócios são fechados previamente, entre as instituições, por tele-fone, e levadas a registro, exclusivamente pelas Corretoras credenciadas a operarno Sistema de Registro de Operações do Mercado de Balcão;WebTrading BM&F (WTr): sistema de negociação de minicontratos via internet,nos horários determinados pela Bolsa para cada ativo ou mercadoria.

5.2 Pregão de Viva VozOs negócios efetuados no pregão de viva voz são considerados aceitos pela Câ-mara no momento em que são fechados na roda de negociação, observados doisparâmetros preliminares:

conformidade com as práticas e regras de negociação em pregão estabelecidaspela BM&F;enquadramento no limite de risco intradiário do Membro de Compensação,conforme a Subseção 15.

5.2.1 Regras de ApregoaçãoOs negócios devem ser realizados em consonância com as práticas deapregoação especificadas no Regulamento de Operações e na Consolida-ção da Sistemática Operacional de Pregão da BM&F. A supervisão do pro-cesso de negociação é de responsabilidade é do Diretor de Pregão.

5.2.2 Limites de Risco Intradiário do MCConsoante a Subseção 15, as operações realizadas no dia pelos intermediá-rios financeiros são compensadas na posição do Membro de Compensação,para efeito de controle de risco e observância de limites. Sem prejuízo daresponsabilidade de cada MC, a Câmara, no monitoramento de limite de ris-co intradiário do Membros de Compensação e das obrigações por ele assumi-das até o momento, poderá, conforme o nível de utilização de tal limite:– impedir o registro de novas operações sob determinado MC; e/ou– requerer o depósito de margens adicionais, inclusive no mesmo dia.A Câmara poderá, ainda, atendendo a requerimento do MC responsável,impedir o registro de operações por um intermediário.

18

5.2.3 CompensaçãoPara efeito de compensação e liquidação de posições, o tratamento adota-do pela Câmara é o seguinte:– a consolidação das posições em aberto é feita por mercado, mercadoria e

vencimento, em nível de comitente, cujas posições estejam registradasna mesma Corretora e no mesmo Membro de Compensação;

– a compensação definitiva das posições é efetuada no processamentonoturno, após a especificação de todas as operações realizadas no dia;

– os sistemas da BM&F emitem os relatórios de liquidação em D+1, nosquais constam os valores que comporão o valor de liquidação provisó-rio, as novas posições em aberto, a margem de garantia requerida e oscustos operacionais.

5.2.4 Fluxo OperacionalA Figura 2 resume o fluxo das operações no pregão de viva voz da BM&F.

5.3 Pregão EletrônicoAs negociações no GTS são feitas em três fases: antes da abertura do pregão deviva voz, denominado before-hours; concomitantemente com o pregão de viva

Figura 2 – Fluxo Operacional do Pregão de Viva Voz (continua)

19

Figura 2 – Fluxo Operacional do Pregão de Viva Voz (continuação)

voz; e após o encerramento deste, denominado after-hours, cujas operações sãorealizadas para o pregão de D+1. Para efeito de verificação das práticas de nego-ciação e conformidade dos limites, as operações realizadas no GTS são consolida-das juntamente com as cursadas no pregão de viva voz do mesmo dia.Os negócios realizados no pregão eletrônico são aceitos pela Câmara no momen-to em que as ofertas de compra e de venda listadas no sistema são fechadas contraoutras ofertas, por meio de comando da Corretora interessada.A Câmara considera aceita a operação que estiver em conformidade com as regrasespecificadas pela BM&F para o GTS e com aquelas previstas nos subitens 5.2.1 e5.2.2.

20

Figura 3 – Fluxo Operacional do GTS (continua)

5.3.1 CompensaçãoAs negociações realizadas no GTS são processadas em conjunto com as dopregão de viva voz, obedecendo às mesmas premissas do subitem 5.2.3.Quanto à compensação financeira, os valores originados das negociaçõesbefore-hours e do pregão de viva voz são apurados em conjunto, compon-do o valor de liquidação provisório. O resultado das operações cursadasafter-hours somente comporá o valor de liquidação provisório de D+2. Noentanto, se, para diminuição ou encerramento de posições, for constatadovalor devedor, este será adicionado à margem requerida para aporte emD+1.

5.3.2 Fluxo OperacionalA Figura 3 resume o fluxo das operações na plataforma eletrônica de nego-ciações da BM&F.

21

5.4 WebTrading BM&F (WTr)Sistema desenvolvido pela BM&F para negociação de contratos via internet, emque, por meio do site de uma Corretora associada à Bolsa, o próprio cliente insereofertas em seu nome, as quais, após passarem pelas validações a seguir, sãoregistradas no WTr:

verificação de permissões de acesso;verificação de consistência e limites;verificação do risco da oferta.

Os negócios realizados no WTr são aceitos pela Câmara no momento em que asofertas de compra e de venda listadas no sistema são fechadas contra outras ofer-tas, por meio de comando do cliente.A Câmara considera aceita a operação que estiver em conformidade com as regrasespecificadas pela BM&F para o WTr e o GTS e com as aquelas previstas nos subitens5.2.1 e 5.2.2.

5.4.1 CompensaçãoAs negociações realizadas no WTr são processadas obedecendo às mesmaspremissas do subitem 5.2.3.

5.4.2 Fluxo OperacionalA Figura 4 resume o fluxo de operações no WTr.

Figura 3 – Fluxo Operacional do GTS (continuação)

22

Figura 4 – Fluxo Operacional do WTr

23

5.5 Mercado de BalcãoAs transações efetuadas no mercado de balcão são realizadas diretamente entreas instituições, para posterior registro no Sistema de Registro de Operações doMercado de Balcão pelas Corretoras. Nesse tipo de operação, não há colocaçãode oferta de compra e de venda no sistema, pois os negócios já estão fechados,com parte e contraparte sendo conhecidas, independentemente da modalidadetransacionada.A Câmara de Derivativos BM&F considera registrado o contrato depois que ambasas Corretoras identificam, no sistema, os comitentes comprador e vendedor, bemcomo as demais características do negócio, ao qual será atribuído um número decontrole. É igualmente levada em conta a conformidade com as práticas e as re-gras de negociação no mercado de balcão estabelecidas pela BM&F.A efetiva aceitação das operações nesse mercado somente ocorrerá em D+1, de-pois de a Câmara verificar a existência de saldo suficiente de margem de garantiapara as contrapartes da operação.

5.5.1 CompensaçãoApós o encerramento do Sistema de Registro de Operações do Mercadode Balcão, os contratos registrados no dia têm o seguinte tratamento:– a consolidação das posições em aberto é feita por tipo de contrato,

variável negociada e vencimento, em nível de comitente, cujas posi-ções estejam registradas na mesma Corretora e no mesmo Membro deCompensação;

– a compensação definitiva das posições é realizada no processamentonoturno, após o registro de todas as operações efetuadas no dia;

– o sistema emite os relatórios de liquidação dos contratos que vencemem D+1, nos quais constam os valores que comporão o valor de liqui-dação provisório, as novas posições em aberto, a margem de garantiarequerida e os custos operacionais.

5.5.2 Fluxo OperacionalA Figura 5 resume o fluxo das operações no Sistema de Registro de Opera-ções do Mercado de Balcão.

5.6 Disposições GeraisIndependentemente de o processo de registro e aceitação das operações estar deacordo com o disposto nestes Procedimentos Operacionais, devem ser observadasas normas específicas do Banco Central do Brasil (Bacen), da Comissão de ValoresMobiliários (CVM) e do Conselho de Controle de Atividades Financeiras (Coaf).Por conseguinte, se alguma irregularidade for constatada após a identificação docomitente final, a BM&F poderá:

cancelar os negócios ainda em D+0;realizar operações de natureza inversa em D+1, com o objetivo de zerar asposições objeto da irregularidade.

Todas as despesas correspondentes a esses procedimentos serão de responsabili-dade das partes envolvidas no negócio considerado irregular, obedecida a cadeiade responsabilidades da liquidação financeira.

24

Figura 5 – Fluxo Operacional do Mercado de Balcão

25

6. Registro de Operações no Mercado de Balcão com e semGarantia

6.1 IntroduçãoA Câmara de Derivativos BM&F permite o registro de operações de balcão nasseguintes modalidades:

a) com garantia;b) com garantia parcial, isto é, para apenas uma das contrapartes;c) sem garantia.

Independentemente da modalidade de garantia escolhida, deverão ser observa-dos os parâmetros estabelecidos pela Bolsa quanto a: tamanho-base, prazo e ta-xas pactuadas, conforme previsto nas especificações dos contratos autorizados aregistro no mercado de balcão, bem como nos normativos da BM&F.

6.2 Responsabilidade da Câmara nas Operações com Garantia nasDuas PontasNo caso de operações com escolha de garantia pelas duas pontas, a compensaçãoe a liquidação financeira ocorrem por meio da Câmara, que, como contrapartepara efeito de liquidação financeira, exige margem de garantia de ambas as par-tes. O valor de liquidação de tais operações compõe o valor multilateral líquidodos Membros de Compensação, o que implica a responsabilidade da Câmara,conforme disposto na Subseção 8.

6.3 Responsabilidade da Câmara nas Operações com Garantia emApenas uma das PontasNas operações com escolha de garantia por apenas uma das pontas, a parte cujoinadimplemento estiver garantido pela BM&F deve depositar margem de garantiajunto à Câmara, enquanto a parte cujo inadimplemento não o estiver não precisadepositá-la.O valor de liquidação das operações com garantia parcial da Câmara só comporáo valor multilateral líquido do Membro de Compensação quando a parte credorafor a que requereu garantia da BM&F, cuja responsabilidade está prevista naSubseção 8. Caso contrário, a liquidação financeira ocorrerá diretamente entre aspartes, estando a Câmara isenta de qualquer responsabilidade.

6.4 Responsabilidade da Câmara nas Operações sem GarantiaAs operações cuja indicação, por ambas as partes, seja pela não-garantia da Câ-mara é liquidada diretamente entre elas, cabendo à Câmara apenas informar ovalor de liquidação. Para essas operações, não há exigência de depósito de mar-gem de garantia. Portanto, seu valor de liquidação não é, em nenhum momento,parte integrante do valor multilateral líquido dos Membros de Compensação, oque não envolve nenhuma responsabilidade por parte da BM&F.

26

7. Custos Operacionais

7.1 IntroduçãoSobre os negócios realizados na BM&F, em qualquer mercado ou modalidade, háincidência de custos operacionais, a saber:

taxa operacional, que é o valor devido às Corretoras pela intermediação dasoperações nos mercados da Bolsa;taxas da Bolsa, que são compostas da taxa de emolumentos, da taxa de regis-tro e da taxa de permanência. A taxa de emolumentos é cobrada na negocia-ção de qualquer contrato, no encerramento do contrato por liquidação finan-ceira no vencimento, na liquidação do contrato por reversão de posições, noexercício de direitos no mercado de opções e nos procedimentos de cessão dedireitos; a taxa de registro é cobrada na negociação de qualquer contrato, naliquidação do contrato por reversão de posições, no exercício de direitos nomercado de opções e nos procedimentos de cessão de direitos; já a taxa depermanência tem como base de incidência o número de contratos mantidosem aberto no dia anterior, não sendo cobrada sobre posições em opções;taxa de liquidação, cuja base de cálculo é o valor de liquidação do contrato.

As taxas de emolumentos e de registro são devidas à Câmara no dia útil seguinteao de realização da operação; a taxa de permanência é devida no último dia útilde cada mês, no dia seguinte ao encerramento de todas as posições da mesmamercadoria do mesmo comitente e na transferência total de posições do comitentena mesma mercadoria para outra Corretora; a taxa de liquidação é devida na liqui-dação financeira de uma entrega física, compondo todas o valor de liquidação. Jáa taxa operacional é devida à Corretora pelos comitentes, não fazendo, portanto,parte do valor a ser liquidado pelo Membro de Compensação junto à BM&F.As operações denominadas day trade têm custo diferenciado, com incidência tan-to no negócio de entrada quanto no negócio de saída.

7.2 Sócios Efetivos e Investidores InstitucionaisOs Sócios Efetivos da BM&F têm direito a desconto de 25% (vinte e cinco porcento) sobre as taxas da Bolsa. Para que esse benefício lhes seja concedido, alémde estarem em dia com a anuidade, seus dados cadastrais devem estar rigorosa-mente corretos.Os comitentes investidores institucionais também têm direito a desconto de 25%(vinte e cinco por cento) sobre as taxas da Bolsas.

7.3 Cobrança da Taxa Operacional BásicaA Corretora pode, a seu exclusivo critério, estabelecer valor de corretagem a sercobrado dos comitentes. Para tanto, deve especificá-lo nos sistemas da BM&F, paraque os relatórios e a nota de corretagem ou de negociação dos comitentes sejamemitidos corretamente.

27

8. Compensação e Liquidação

8.1 Serviços de Compensação e LiquidaçãoOs serviços de compensação e liquidação da Câmara compreendem:

a realização da compensação e da liquidação financeira entre os Membros deCompensação, referente às operações cursadas nos mercados administrados,organizados e/ou autorizados pela BM&F;a administração do Sistema de Risco BM&F, qual seja: sistema de cálculo demargens de garantia, sistema de controle de limites operacionais e de concen-tração de posições, sistema de controle e valorização de garantias e demaissistemas de apoio à gerência dos riscos de mercado, de crédito e de liquidez. ÀCâmara também cabe a tarefa de executar garantias, em eventos deinadimplemento;a supervisão dos processos de liquidação física, previstos nos contratosagropecuários e energéticos, desde a determinação de compradores até a efetivaentrega da mercadoria, e de compensação financeira dos valores deles oriundos.

Observadas as disposições contidas no Regulamento da Câmara, esta atua comoparte contratante, para fins de liquidação das operações, perante os Membros deCompensação.

8.2 Responsabilidades na Cadeia de LiquidaçãoO processo de liquidação das operações levadas a registro e aceitas pela Câmara deDerivativos BM&F obedece à cadeia de responsabilidades discriminada a seguir.

8.2.1 Câmara de Derivativos BM&FA Câmara assume a posição de parte contratante, nos termos descritos noartigo 4º da Lei nº 10214, de 27 de março de 2001, exclusivamente emrelação aos Membros de Compensação, para fins de liquidação das obri-gações resultantes de operações aceitas para compensação e liquidação.A Câmara não é responsável, perante comitentes, Corretoras de Mercado-rias, Operadores Especiais, Corretoras e Operadores Especiais de Mercado-rias Agrícolas, Corretoras Especiais e Membros de Compensação, peloinadimplemento de uns para com os outros, independentemente dos mo-tivos da falha.A responsabilidade da Câmara para com o Membro de Compensação, nocaso de liquidação financeira, é extinta no momento em que envia instru-ção de transferência de débito em sua conta de liquidação no STR (mensa-gem LDL0005) para crédito do Membro de Compensação ou do BancoLiquidante, indicado pelo MC, nos termos e forma descritos nestes Pro-cedimentos Operacionais; no caso de liquidação por entrega, no momentoda efetivação da entrega do ativo pela Câmara, na forma e nos prazos defini-dos nas especificações dos contratos e nestes Procedimentos Operacionais.

8.2.2 Membros de CompensaçãoOs Membros de Compensação são responsáveis, perante a Câmara, pelaboa liquidação de todas e quaisquer operações a eles atribuídas para regis-

28

tro, compensação e liquidação, bem como pela entrega, recebimento, au-tenticidade e legitimidade de todos e quaisquer títulos, documentos, valo-res e garantias relacionados a essas operações.Os serviços de compensação prestados pelos Membros de Compensaçãocompreendem:– no caso do mercado a vista: tanto a entrega quanto o pagamento do

ativo objeto das operações;– no caso dos mercados de liquidação futura:

a) na liquidação por entrega: tanto a entrega quanto o pagamento doativo objeto dos contratos;

b) na liquidação exclusivamente financeira: o pagamento do saldodevedor;

– o atendimento da margem de garantia requerida pela Câmara e, ainda,a entrega, o recebimento, a autenticidade e a legitimidade de todos equaisquer, títulos, documentos, valores e garantias relacionados às ope-rações realizadas em mercados administrados, organizados e/ou auto-rizados pela BM&F.

A falha em qualquer desses itens fará o Membro de Compensação assumira condição de “devedor operacional”, devendo responder pelos prejuízoscausados e sujeitar-se às penalidades previstas. Na falta de entrega de re-cursos financeiros, ativos ou mercadorias, pelo intermediário, nos prazosestabelecidos, o Membro de Compensação deve cumprir, junto à Câmara,a liquidação devida pelo comitente faltoso.Cabe ao Membro de Compensação atender à liquidação e à prestação dasmargens de garantia nos prazos regulamentares e formalizar a ocorrênciada falha de seu cliente, usuário de seus serviços, por meio de comunicaçãoformal à Diretoria Geral da BM&F, solicitando a tomada das medidas cabí-veis, em cumprimento ao disposto no Regulamento da Câmara.A responsabilidade do Membro de Compensação devedor, no caso de li-quidação financeira, só é considerada extinta para com a Câmara quandoesta recebe do STR a mensagem LDL0004R2, confirmando o crédito de suaconta de liquidação, na forma e no prazo previstos nestes ProcedimentosOperacionais; no caso de liquidação por entrega, quando da efetivação daentrega do ativo, na forma e nos prazos determinados nas especificaçõesdos contratos e nestes Procedimentos Operacionais. O Membro de Com-pensação é responsável pelo cumprimento de toda e qualquer obrigaçãodevida à Câmara, independentemente de qualquer tipo de falha ou pro-blema que possa vir a ter seu Banco Liquidante.

8.2.3 Bancos LiquidantesOs Bancos Liquidantes são responsáveis, perante a Câmara, pelo cumpri-mento das obrigações oriundas da liquidação financeira a ser realizada viaSTR e relacionadas a todos e quaisquer valores a eles atribuídos para liqui-dação e por eles confirmados. Os Bancos Liquidantes deverão enviar con-firmação à Câmara, nos prazos por ela estabelecidos, por intermédio damensagem LDL0003, da disponibilidade total ou parcial dos recursos des-tinados ao cumprimento das obrigações dos Membros de Compensação.Na hipóstese de não-confirmação, o Banco liquidante deverá enviar a men-sagem LDL0003 com valor zero. A confirmação da disponibilidade de re-

29

cursos efetuada pelos Bancos Liquidantes não exime os MCs de sua res-ponsabilidade pela totalidade das obrigações assumidas perante a Câma-ra. Sem prejuízo da responsabilidade originária dos Membros de Compen-sação, os Bancos Liquidantes assumirão responsabilidade pela entrega detodos os valores cuja disponibilidade tenha sido confirmada.Os Bancos Liquidantes estão subdivididos em dois tipos:– Banco Liquidante prestador de serviços: assume plena responsabili-

dade pelo cumprimento das obrigações relativas ao valor multilaterallíquido do Membro de Compensação, contratante de seus serviços,uma vez que tal valor tenha sido, total ou parcialmente, confirmado;

– Banco Liquidante controlador do Membro de Compensação: assume plenaresponsabilidade pelo cumprimento das obrigações do MC, indepen-dentemente da confirmação ou não do valor multilateral líquido.

Ao Banco Liquidante faltoso são aplicadas as mesmas penalidades previs-tas para o Membro de Compensação.É responsabilidade do Banco Liquidante manter os padrões de segurançadefinidos pelo Banco Central do Brasil, no que tange à troca de mensagensdestinadas à transferência de recursos e ativos pertinentes à liquidação deoperações e atividades correlatas.É também responsabilidade do Banco Liquidante informar, de formatempestiva, à BM&F e ao Membro de Compensação, usuário de seus servi-ços de compensação, qualquer problema de força maior ou de naturezacreditícia, operacional ou tecnológica, ou qualquer ocorrência que possaimplicar o não cumprimento da transferência de recursos, total ou parcial,na forma e no prazo estabelecidos nestes Procedimentos Operacionais.Ainda, é responsabilidade do Banco Liquidante comunicar, tempesti-vamente, à BM&F quaisquer indícios ou fatos que indiquem a possibilida-de de não cumprimento, por parte do Membro de Compensação, de suasobrigações relacionadas à liquidação.

8.2.4 Intermediários Usuários dos Serviços de CompensaçãoOs intermediários usuários dos serviços de compensação (Corretoras deMercadorias, Corretoras de Mercadorias Agrícolas, Corretoras Especiais,Operadores Especiais e Operadores Especiais de Mercadorias Agrícolas) sãoresponsáveis, perante o Membro de Compensação registrador de suas ope-rações, por sua boa e efetiva liquidação, bem como pela entrega, recebi-mento, autenticidade e legitimidade de todos e quaisquer títulos, docu-mentos, valores e garantias correspondentes a essas operações.É obrigação dos intermediários usuários dos serviços de compensação res-sarcir os Membros de Compensação de quaisquer custos ou prejuízos in-corridos na liquidação da operação, realizada por conta própria ou decomitente, em que tenha inadimplido. A responsabilidade do intermediá-rio perante o Membro de Compensação independe da participação diretaou indireta de outras instituições no processo de liquidação.As Corretoras de Mercadorias, as Corretoras de Mercadorias Agrícolas e asCorretoras Especiais são responsáveis, perante a Câmara, pelo procedimentode especificação, que garante a identificação do comitente, e por outrasinformações necessárias à execução das atividades de compensação e li-

30

quidação de operações. Na hipótese de falha, insuficiência ou incorreçãode dados na especificação de algum comitente dentro do prazo regula-mentar, a operação será registrada na conta da Corretora.

8.2.5 ComitentesO comitente de Corretora de Mercadorias, Corretora de Mercadorias Agrí-colas e Corretora Especial é responsável, perante estas, pela entrega e/oupela provisão de recursos financeiros necessários à boa liquidação física oufinanceira de suas operações, bem como pelo atendimento das margensde garantia exigidas pela Câmara.A Câmara de Derivativos BM&F fornece as informações necessárias paraque os comitentes cumpram, perante os intermediários – e estes, por suavez, perante os Membros de Compensação –, as obrigações relacionadasao processo de liquidação. A responsabilidade do comitente perante o in-termediário independe da participação direta ou indireta de outras institui-ções no processo de liquidação.

8.3 Regras Gerais de LiquidaçãoA liquidação das operações registradas na BM&F obedece às seguintes regras:

a entrega dos ativos é feita pela quantidade líquida negociada;os valores financeiros correspondentes aos contratos cuja liquidação seja porentrega e ao resultado financeiro da compensação (inclusive custos diretos eindiretos), para os contratos cuja liquidação seja realizada de forma exclusiva-mente financeira, são incorporados ao valor multilateral líquido direcionadoao Membro de Compensação, o qual resulta da compensação de seus débitose créditos perante a Câmara;a margem de garantia é sempre requerida em dinheiro. A critério da BM&F,contudo, outros ativos poderão ser aceitos.

8.3.1 Disposições GeraisA Câmara de Derivativos BM&F fornece as informações necessárias paraque os Membros de Compensação cumpram, perante os usuários de seusserviços de compensação e perante a BM&F, as funções a eles atribuídaspara liquidação das operações.A responsabilidade dos Membros de Compensação e dos BancosLiquidantes perante a Câmara independe da participação direta ou indire-ta de outras instituições no processo de liquidação.

8.4 Composição do Valor Multilateral LíquidoO valor multilateral líquido dos Membros de Compensação é o montante a serpago ou recebido pela Câmara, em reservas bancárias, via STR. Esse saldo é apura-do mediante o somatório de todos valores oriundos das negociações, dos custosdiretos e dos custos indiretos, inclusive da margem de garantia, quando atendidaem dinheiro.A composição do valor multilateral líquido é a seguinte:

liquidação financeira de operações realizadas nos sistemas de viva voz, eletrô-nico (GTS e Teleouro) e balcão (swaps e opções flexíveis): engloba o ajuste

31

diário dos mercados futuros, o ajuste periódico dos mercados a termo e debalcão, o prêmio das opções, os valores de liquidação dos mercados a vista, atermo e de balcão, os valores de liquidação do exercício de opções e os custosoperacionais (taxas da Bolsa);liquidação financeira das operações realizadas pelos investidores estrangeiros(não-residentes, conforme a Resolução nº 2687, do Bacen, de 26 de janeiro de2000): envolve o ajuste diário dos futuros e o prêmio das opções nos mercadosagropecuários;liquidação financeira das margens em dinheiro: abrange as movimentações degarantia em espécie, como depósito e retirada, taxas administrativas e remu-neração, quando couber.

Esses valores são consolidados em um único saldo – entendido como o valor deliquidação das operações –, que é colocado à disposição dos participantes eletro-nicamente, via sistema da BM&F, ou por meio impresso, mediante o Relatório Con-solidado da Liquidação. A critério da Câmara, poderão ser incluídas, no valormultilateral líquido, outras importâncias não discriminadas nos processos parciais,mas pertencentes ao processo global de liquidação.

8.4.1 Pagamento de Rendimentos de Títulos PúblicosO valor líquido do pagamento de rendimentos de títulos públicos é feitona janela de liquidação do Membro de Compensação.

8.4.2 Valor Multilateral Líquido do Membro de CompensaçãoPara efeito de liquidação via STR, o valor multilateral líquido do Membrode Compensação é o somatório dos eventos, listados no item 8.4, de todosusuários de seus serviços de compensação.

8.4.3 Valor Multilateral Líquido do Banco LiquidanteÉ vedada a compensação, pelos Bancos Liquidantes, dos valores que de-vem ser pagos ou recebidos pelos diversos Membros de Compensação paraos quais prestem serviços.Para efeito de liquidação via STR, o valor do Banco Liquidante é compostode acordo com sua categoria, a saber:– Banco Liquidante prestador de serviços: mediante a apuração de dois

valores:a) somatório do valor multilateral líquido dos Membros de Compen-

sação devedores, a ser enviado na janela de liquidação de créditosem favor da Câmara;

b) somatório do valor multilateral líquido dos Membros de Compen-sação credores, a ser recebido na janela de liquidação de créditosem favor dos Membros de Compensação;

– Banco Liquidante Controlador e/ou Coligado do Membro de Compen-sação: o saldo a ser liquidado é o mesmo apurado no item 8.4.

8.5 Liquidação Financeira dos Comitentes Não-ResidentesSão considerados comitentes não-residentes aqueles definidos na Resolução nº2687, do Bacen, de 26 de janeiro de 2000, que estejam atuando nos mercadosagropecuários da BM&F.

32

Horário Evento

06:30 às 06:45 BM&F informa a abertura do mercado (mensagem LDL0028)

07:00 às 07:30 Câmara de Registro, Compensação e Liquidação de Operações de Derivativos BM&Fcomunica os valores de liquidação aos Bancos Liquidantes, aos Membros de Compensação eaos usuários dos serviços de compensação destes, referentes às negociações em D+0, nossistemas de viva voz, eletrônico (GTS e Teleouro) e balcão (swaps e opções flexíveis), bemcomo os valores da liquidação por entrega (agropecuários) – valor de liquidação provisório(mensagem LDL0001-prévia)

07:30 às 13:00 Membros de Compensação e usuários de seus serviços de compensação informam asgarantias a serem depositadas no atendimento de margens

13:30 Horário-limite de envio de garantias para atendimento de margens

14:10 às 14:15 Câmara comunica aos Bancos Liquidantes o valor de liquidação definitivo (LDL0001-definitiva)

14:15 às 14:30 Bancos Liquidantes confirmam a disponibilidade de recursos dos Membros de Compensação(LDL0003)

14:30 às 14:50 Abertura da janela de liquidação para créditos em favor da Câmara

14:51 às 15:24 Verificação de pendências e eventuais ações

15:25 BM&F envia aos Bancos Liquidantes solicitação de transferência dos valores credores dosMembros de Compensação (LDL0005)

15:30 às 18:00 Devolução de créditos indevidos; pagamento de rendimentos de títulos etc.

Tabela 4 – Horários da Liquidação FInanceira

A liquidação financeira dos ajustes diários, prêmios e taxas ocorre diretamenteentre a Câmara e o comitente não-residente, por meio do Banco Liquidante daCâmara em Nova Iorque.Na eventualidade de algum comitente não honrar a liquidação, o Membro deCompensação da Corretora que intermediou a operação assumirá o valor deve-dor, o qual será incorporado a seu valor multilateral líquido e liquidado nos prazose horários estabelecidos no item 8.8.

8.6 Etapas do Processo de LiquidaçãoA liquidação financeira ocorre em duas etapas, a saber:

primeira: no início das negociações, até o envio das ordens de crédito, pelosBancos Liquidantes, em favor da Câmara. Nesse intervalo, os Membros deCompensação, além de satisfazerem à chamada de margem, devem constituir,junto aos respectivos Bancos Liquidantes, o saldo a ser creditado à Câmara;segunda: a partir do momento em que termina a janela de créditos em favorda Câmara, até zerar a conta de liquidação desta. Nesse intervalo, é feita averificação de pendências e, por meio do STR, enviadas as ordens de créditoaos Bancos Liquidantes com posição financeira credora, encerrando definitiva-mente a compensação financeira pertinente àquele dia.

33

Figura 6 – Fluxograma da Liquidação Financeira

8.7 Créditos IndevidosSerão considerados indevidos os valores que, por motivo de erro operacional, fo-rem remetidos, em favor da Câmara, em montante maior que o exigido, sendo deresponsabilidade da Câmara a pronta devolução do excedente ao participante deorigem.Serão considerados indevidos os valores que, por motivo de erro operacional,forem remetidos, aos participantes, em montante maior que o devido, sendo deresponsabilidade destes a pronta devolução do excedente à Câmara.

8.8 Horários da Liquidação FinanceiraA liquidação financeira, inclusive para os não-residentes, é realizada em D+1, noshorários listados na Tabela 4 e conforme o fluxograma da Figura 6.

34

9. Declaração da Condição de Inadimplemento do Membro deCompensação e do Banco Liquidante

9.1 Caracterização do InadimplementoPara fins do disposto no Regulamento da Câmara de Derivativos BM&F, ficarácaracterizado o inadimplemento financeiro do Membro de Compensação quan-do, por qualquer razão, deixar de atender à liquidação, não transferindo o valordo saldo multilateral líquido devedor à Câmara, na forma e no prazo por elafixados. No caso de liquidação por entrega, o inadimplemento do MC ficará ca-racterizado quando a entrega do ativo não for efetivada na forma e nos prazosprevistos nas especificações dos contratos e nestes Procedimentos Operacionais.No caso de Banco Liquidante, ficará caracterizada sua condição de inadimplen-te perante a Câmara quando não enviar a ordem de crédito à Câmara, nosprazos por ela estabelecidos, embora tenha confirmado a disponibilidadetotal ou parcial de recursos para cumprimento das obrigações do Membro deCompensação.O Membro de Compensação e o Banco Liquidante estarão sujeitos à suspensãode suas atividades quando:

ficar caracterizado seu inadimplemento financeiro; ea critério da Câmara, estiverem em notório estado de insolvência ou iliquidez,embora ainda não tenha ocorrido o inadimplemento perante a Câmara.

Da suspensão caberá recurso, conforme disposto no item 9.4.

9.2 Penalidades Aplicáveis aos Membros de Compensação e BancosLiquidantesPara os casos de atraso no cumprimento de obrigações ou inadimplemento, aCâmara poderá aplicar as seguintes penalidades:

multa de 1% (um por cento) a 10% (dez por cento) ao dia, a critério doDiretor Geral da BM&F, sobre o valor dos ativos não entregues ou sobre ovalor multilateral líquido, a partir de D+0, até sua regularização;suspensão total ou parcial das atividades, a critério da BM&F;desligamento do quadro de associados da BM&F.

O Membro de Compensação, a partir do momento em que for suspenso, excluí-do ou declarado inadimplente no âmbito da Câmara, não poderá registrar novasoperações, enquanto a pendência não for resolvida. O Diretor Geral da BM&F, emconjunto com a Diretoria da Câmara de Derivativos, deverá buscar junto ao parti-cipante meios para solucionar a questão. O fato somente será comunicado aoBanco Central do Brasil depois de esgotadas todas as alternativas de solução.O débito relativo às multas aplicadas ao Membro de Compensação responsávelpela parte faltosa será incorporado a seu saldo financeiro para liquidação.O Membro de Compensação e o intermediário poderão cobrar dos respectivoscomitentes a importância correspondente à multa que decorrer de erros ou falhapor estes cometidos.

35

9.3 Descrição dos Procedimentos no Evento de Falha naLiquidação por Parte do Banco LiquidanteCaracterizada a falha na liquidação pelo Banco Liquidante, entendida como anão-transferência dos valores, objeto de confirmação nos prazos previstos, naconta de liquidação da BM&F junto ao STR e existindo outros Membros de Com-pensação com valores credores sob sua responsabilidade, a Câmara transferirá osvalores de liquidação aos Membros de Compensação credores, utilizando-se deseu Banco Liquidante secundário.

9.4 Recursos à CâmaraNos termos dos Estatutos Sociais da BM&F.

10.Liquidação Física

10.1 Contratos Sujeitos à Entrega FísicaContratos futuros e disponíveis de ouro, produtos agropecuários e energia,admitidos à negociação na BM&F, estarão sujeitos à entrega física da mercadoriaobjeto, em prazos e condições específicos, quando de seu vencimento.A liquidação efetiva do contrato ocorrerá mediante a entrega da commodity pelovendedor e o pagamento do valor de liquidação pelo comprador, obedecendo aoprincípio de entrega contra pagamento (delivery versus payment, DVP).

10.2 Habilitação à Entrega FísicaA entrega física deve atender aos requisitos abaixo:

quanto à mercadoria a ser entregue: são considerados habilitados à entregaos lotes de produtos que estejam dentro dos padrões estabelecidos pelaBM&F, devidamente classificados por empresas de comprovada idoneidadee obrigatoriamente credenciadas no Sistema de Cadastro da BM&F;quanto à propriedade da mercadoria: são considerados habilitados à entregaos vendedores que comprovem, por meio de documentação específica, atitularidade dos lotes a serem entregues.quanto à indicação de terceiros: é facultado aos compradores residentes enão-residentes e aos vendedores residentes indicar terceiros para orecebimento e para a entrega do produto. Para tanto, o indicado deve estarinserido no Sistema de Cadastro da BM&F, sob a Corretora que intermediara entrega. Aqueles que forem indicados deverão fornecer todas as infor-mações para faturamento, assumindo toda e qualquer obrigação de ordemfinanceira, mercantil ou tributária, dentre outras, decorrente ou relacionadaao respectivo contrato, até a liquidação final deste. O comprador e o vendedororiginais permanecem responsáveis por todas as obrigações dos terceirospor eles indicados, até a liquidação final do contrato. O vendedor não-residente deve, obrigatoriamente, nomear um substituto, residente no Brasil,a quem serão transferidos os direitos e as obrigações da entrega. O compradornão-residente poderá nomear um representante legal para providenciar otransporte e o embarque da mercadoria para exportação e atender às eventuaisexigências dos órgãos públicos competentes.

36

10.3 Procedimentos de Entregai. Os Avisos de Entrega são alocados aos clientes detentores de posições

compradoras no dia útil seguinte ao de sua apresentação à BM&F, no períodoestabelecido nas especificações contratuais.

ii. Os Avisos de Entrega são disponibilizados na sala de negociações, para escolhapelos clientes com posição compradora. A BM&F oferece os lotes constantesdesses Avisos aos compradores, seguindo a ordem de antigüidade dasposições – ou seja, têm prioridade aqueles cujas posições tenham sido abertashá mais tempo. Não havendo interessados pelo recebimento – no todo ouem parte –, a Bolsa determina que o(s) comprador(es) com a(s) posição(ões)mais antiga(s) receba(m) a mercadoria.Esse procedimento não se aplica ao mercado futuro de boi gordo. Nessecaso, tanto comprador quanto vendedor têm de enviar à BM&F Aviso deIntenção de Recebimento e Entrega. Se esse aviso for encaminhado porapenas uma das partes, o contrato será liquidado financeiramente pelo índicede preços contratualmente estabelecido, com o cancelamento do aviso.

iii. Os compradores que receberão o produto deverão enviar à BM&F, porintermédio de suas Corretoras, as informações solicitadas para faturamento,dentro dos prazos e horários estabelecidos. Adicionalmente, o vendedordeverá, de posse das informações relativas ao comprador definido pela BM&F,proceder à emissão da nota fiscal para entrega.

10.4 Outras CondiçõesCaso a legislação em vigor estabeleça a incidência de ICMS na entrega dasmercadorias objeto dos contratos da BM&F, seu valor será acrescido ao valor deliquidação, para efeito de faturamento. Não é permitido o repasse de crédito deICMS nas entregas em que comprador e vendedor estejam estabelecidos no mesmoEstado da Federação, a menos que a legislação do ICMS o exija.O preço de negociação não inclui o PIS e a Cofins.A BM&F emitirá certificado em que constarão tipo de produto entregue,quantidade e valor de liquidação financeira, que será utilizado, quando for ocaso, pelo representante legal do comprador não-residente, na obtenção dosregistros de venda e de exportação, conforme exigidos pelos órgãos públicoscompetentes.

10.5 Operações Ex-pitA BM&F permite operações ex-pit, ou troca por futuros, até o último dia útilimediatamente anterior ao primeiro dia do período previsto nos contratos paraapresentação do Aviso de Entrega, desde que atendidas as condições por elaestabelecidas. Essas operações são divulgadas pela Bolsa, mas não são submetidasà interferência do mercado.

10.6 Liquidação FinanceiraOs valores de liquidação oriundos da entrega física compõem o valor multilaterallíquido do Membro de Compensação, conforme descrito na Subseção 8. Os prazosde processamento da liquidação financeira dos contratos com entrega física são

37

definidos discriminadamente, de acordo com as características de cada produtoobjeto nas especificações contratuais.No caso dos contratos cotados em dólares dos Estados Unidos da América, aliquidação financeira das operações day trade, de ajustes diários, da liquidaçãofinanceira no vencimento, de depósitos de margem em dinheiro e dos custosoperacionais não expressos em reais é realizada observando-se o seguinte:

i. para os não-residentes: em dólares dos Estados Unidos da América, na praçade Nova Iorque, EUA, por intermédio do Banco Liquidante das operações daBM&F no Exterior, por ela indicado;

ii. para os residentes: em reais, de acordo com os procedimentos normais dosdemais contratos da BM&F não autorizados à negociação pelos investidoresestrangeiros. A conversão dos valores respectivos de liquidação financeira,quando for o caso, será feita pela Taxa de Câmbio Referencial BM&F, relativaa uma data específica, conforme a natureza do valor a ser liquidado, a saber:a) na liquidação de operações day trade: a Taxa de Câmbio Referencial

BM&F do dia da operação;b) na liquidação de ajuste diário: a Taxa de Câmbio Referencial BM&F do

dia a que o ajuste se refere;c) na liquidação financeira no vencimento: a Taxa de Câmbio Referencial

BM&F do dia determinado nas especificações contratuais;d) na liquidação dos custos operacionais não expressos em reais: a Taxa de

Câmbio Referencial BM&F do dia da operação.

10.7 Taxa de Câmbio Referencial BM&FA apuração da taxa de vâmbio referencial BM&F de reais por dólar dos EstadosUnidos, a ser utilizada na liquidação financeira de operações realizadas porresidentes brasileiros nos mercados agropecuários, será realizada de acordo comos seguintes critérios:

i. a BM&F, em conjunto com os Bancos Liquidantes de suas operações noExterior, relacionará as 20 (vinte) instituições, dentre as mais bem posi-cionadas no mercado interbancário de câmbio – denominadas, para esseefeito, bancos informantes – junto às quais fará coleta diária de cotaçõesde compra e de venda de dólar dos Estados Unidos da América (cotaçõesfirmes), para liquidação pronta em D+2, ou seja, no segundo dia útil tantoem Nova Iorque quanto no Brasil;

ii. a coleta diária será realizada junto a, no mínimo, 12 (doze) instituições,dentre as 20 (vinte) previamente selecionadas. Essa coleta ocorrerá noperíodo coincidente com a última meia hora do pregão de via voz docontrato futuro de dólar da BM&F;

iii. a BM&F apurará o preço médio entre as cotações de compra e de venda decada banco informante;

iv. depois da exclusão dos dois maiores e os dois menores preços médiosindividuais, será apurada a média aritmética simples dos restantes;

v. a taxa de câmbio referencial BM&F será a média apurada no item “iv” acima,ajustada para liquidação em D+1, ou seja, para o primeiro dia que, além dehaver pregão na BM&F, não for feriado bancário em Nova Iorque. Esse ajuste

38

será feito por meio do acréscimo ou da diminuição do custo de remuneraçãoem dólar, com base na taxa Libor, e do custo de reservas bancárias em reais,com base na taxa referencial DI, calculada e divulgada pela BM&F, quandoaplicáveis;

vi. a BM&F, de comum acordo com os Bancos Liquidantes de suas operações noExterior, poderá aumentar ou diminuir o número de bancos informantes daamostra, bem como o número de preços a ser excluído da amostra diária;

vii. a Bolsa poderá arbitrar um valor para a taxa de câmbio referencial BM&F se,a seu critério, julgar não serem representativas as cotações coletadas juntoaos bancos informantes;

viii. a BM&F divulgará a taxa de câmbio apurada para liquidação pronta em doisdias e a taxa de câmbio ajustada para liquidação em um dia.

11.Outros Procedimentos

11.1 IntroduçãoDurante e após os pregões da BM&F, os intermediários financeiros devem executaro processo de identificação do comitente final das operações, nos prazos e horáriosestabelecidos pela Bolsa.Para tanto, a BM&F dispõe de sistemas que permitem a consecução dos seguintesprocedimentos:

repasse dos negócios;especificação dos comitentes;cálculo dos valores de liquidação em tempo quase-real;transferência de posições.

No caso dos Membros de Compensação, a BM&F oferece ferramentas demonitoração de limites, seja por meio da verificação do volume de contratosnegociados pelos participantes usuários de seus serviços de compensação, sejapor meio de consulta, em tempo real, do volume financeiro originado das opera-ções efetuadas até o momento acessado. Tais informações são imprescindíveisao Membro de Compensação, para efeito de enquadramento nos limitesintradiários.

11.2 Vínculos e Procedimentos para Repasse de NegóciosÉ denominado repasse de negócio o processo pelo qual uma Corretora realiza, empregão, operações ordenadas por outra(s) Corretora(s), a serem transferidas paraesta(s) nos padrões determinados pela BM&F.O repasse será permitido apenas entre as Corretoras e, se for o caso, os OperadoresEspeciais que possuam vínculos. Os vínculos entre as Corretoras e os OperadoresEspeciais de origem e as Corretoras de destino somente poderão ser efetivados nosistema da BM&F após a celebração do contrato de repasse, obrigatório entre aspartes, na forma da legislação em vigor.Podem existir vínculos para repasse entre os seguintes participantes:

de Corretora para outras (brokerage);de Operador Especial para Corretora.

39

Em nenhuma hipótese, podem ser efetuados repasses de negócios recebidos deoutra Corretora ou Operador Especial (repasse de repasse).

11.2.1 Procedimentos da Corretora de DestinoO operador executante do negócio realizado no pregão de viva voz deveindicar, no cartão de negócios, a intenção de repasse e o código de vínculoda Corretora de destino. Para os negócios realizados no pregão eletrônico,o executante terá prazo de 10 (dez) minutos, após o registro da operação,para indicar a intenção de repasse e identificar o código de vínculo daCorretora de destino.

11.2.2 Procedimentos do Intermediário de OrigemA Corretora de destino terá prazo máximo de 40 (quarenta) minutos paraconfirmar o repasse ou exercer seu direito de veto. Não ocorrendo o exercíciodo direito de veto no horário estipulado, o sistema da BM&F acataráautomaticamente todos os negócios para a Corretora de destino.O procedimento operacional para repasse de negócios está descrito noManual de Procedimentos Externos – Cadastramento de Vínculo e Repassede Negócios.

11.2.3 ResponsabilidadesÉ de responsabilidade das Corretoras de origem, das Corretoras de destinoe dos Operadores Especiais observar os critérios e os prazos estabelecidos.É de responsabilidade das Corretoras de destino, uma vez recebidos osnegócios, especificar seus comitentes nos horários estabelecidos pela BM&F.

11.3 Especificação de Comitentes11.3.1 Procedimentos Aplicáveis a Todos os Mercados

O intermediário que registrar uma operação na BM&F deve:– especificá-la, identificando seus comitentes junto à Câmara para fins

de liquidação, segundo os prazos, as formas e os procedimentosdeterminados pela BM&F;

– guardar em arquivo ficha cadastral atualizada de seus comitentes, naforma da legislação em vigor;

– manter atualizados, nos sistemas da BM&F, os dados completos de seuscomitentes.

No caso de falta, insuficiência ou incorreção de dados na especificação deum comitente, a Câmara atribuirá a operação ao intermediário paraliquidação por seu Membro de Compensação.

11.3.2 Prazos de EspecificaçãoA especificação de negócios deve ser efetuada em D+0, ou seja, no dia emque os negócios são realizados, independentemente da modalidade. Asordens emitidas por pessoas físicas, pessoas jurídicas não-financeiras, porcarteira própria de instituições detentoras de títulos patrimoniais de emissãoda BM&F da categoria de Corretora de Mercadorias, bem como pelasentidades abertas e fechadas de previdência complementar, deverãoobedecer à grade de horários para especificação, a saber:

40

– operação realizada até as 11:30:59 → até as 12:30:00;– operação realizada entre 11:31:00 e 13:00:59 → até as 14:00:00;– operação realizada entre 13:01:00 e 15:30:59 → até as16:30:00;– operação realizada entre 15:31:00 e 17:00:59 → até as 18:00:00; e– operação realizada após as 17:01:00 → até as 19:30:00.As operações decorrentes de ordens emitidas por PLDs, por investidoresinstitucionais, por investidores estrangeiros, por pessoas jurídicas financeirase por administradores de carteiras ou de fundos de investimento deverãoser especificadas para o cliente final até as 19:30:00.A BM&F pode alterar o horário de especificação, exigindo, inclusive,especificação imediata, a seu critério.

11.3.3 Especificação Incorreta e ReespecificaçãoNa hipótese de o intermediário atribuir indevidamente negócios adeterminado comitente, a correção da especificação somente poderá serfeita no mesmo dia em que foi realizada. Portanto, não é facultada aointermediário nenhuma alteração em D+1.

11.3.4 Especificação de Negócios DiretosA BM&F não autoriza a especificação de negócios diretos para o mesmocomitente. Da mesma forma, os sistemas da Bolsa bloqueiam a especificaçãode negócios realizados por dois intermediários diferentes, cujo comitenteseja o mesmo.