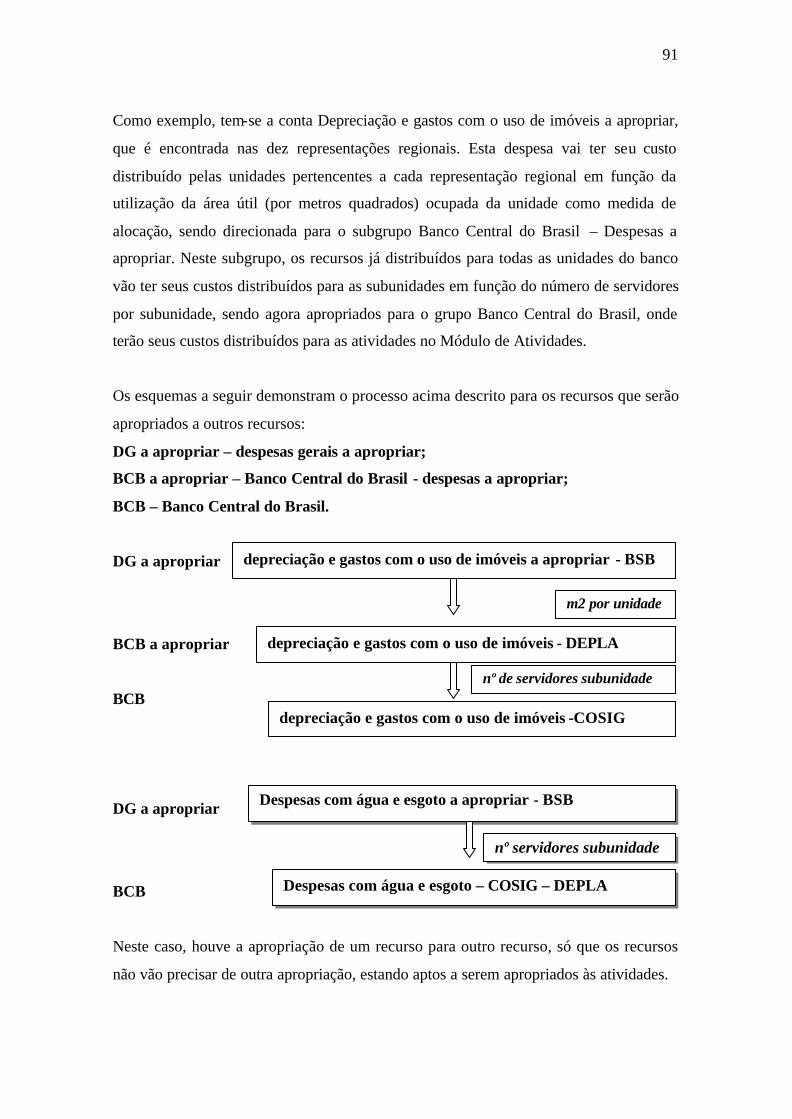

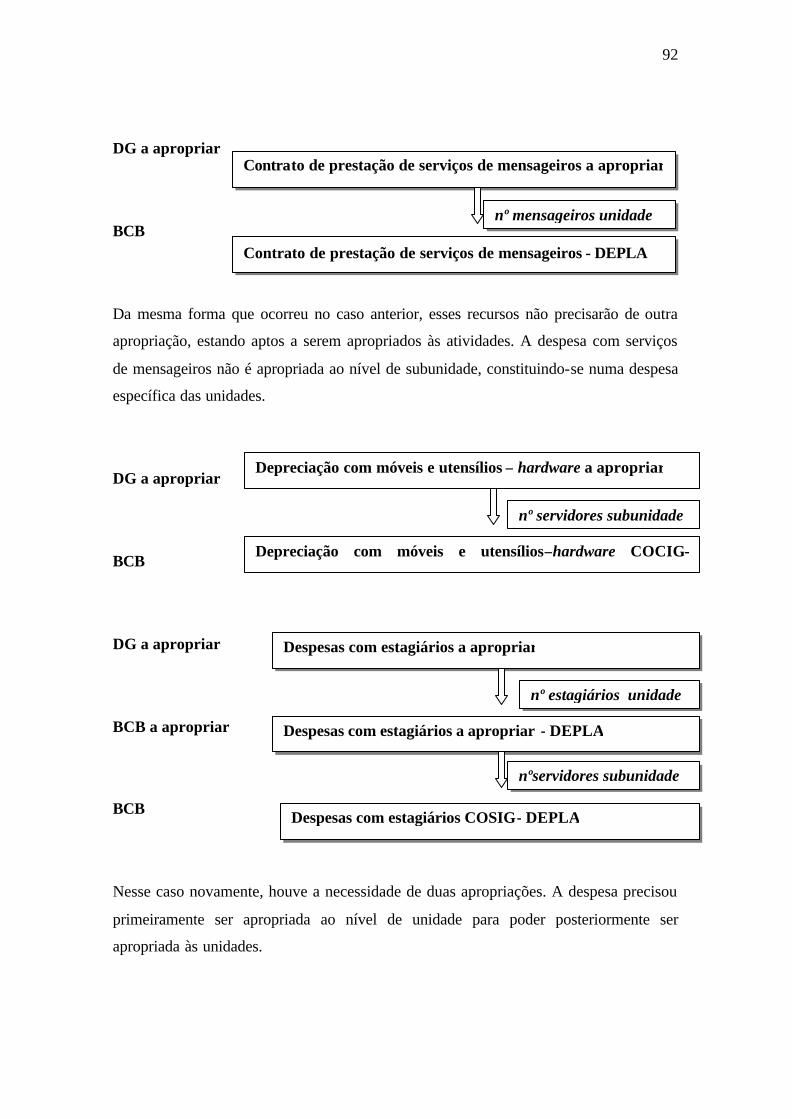

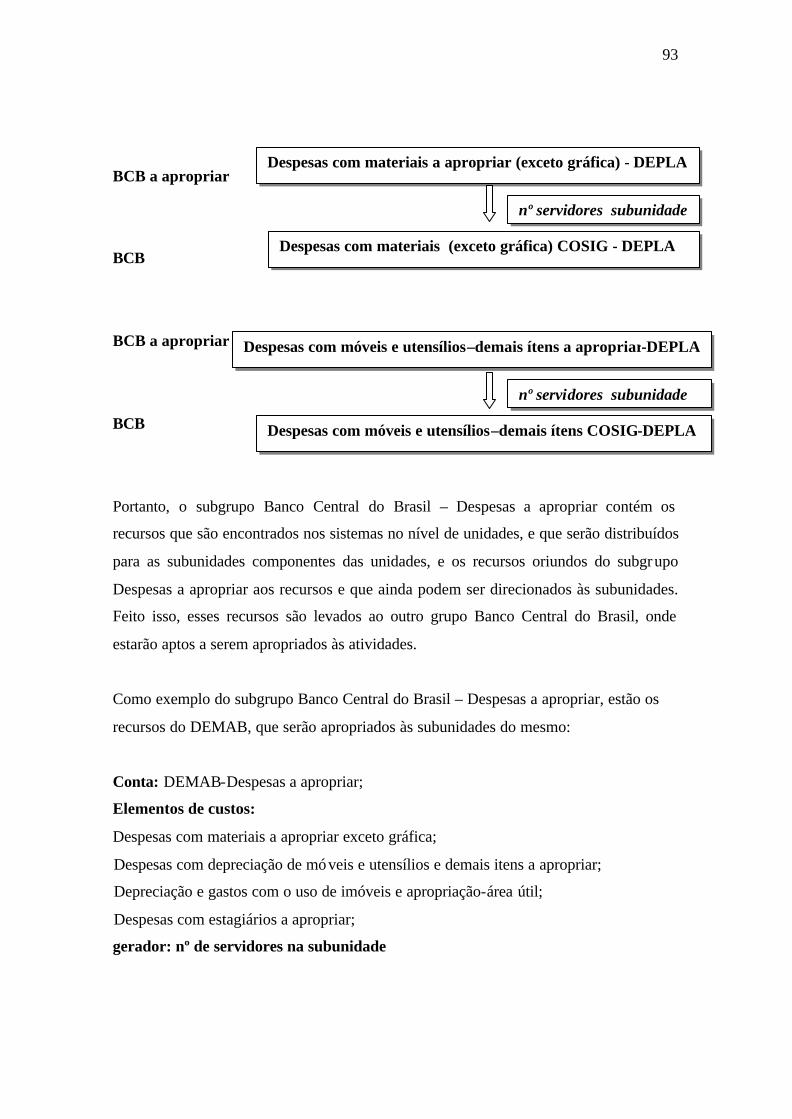

custeio baseado em atividades no banco central do brasil ... · escolheu a metodologia de custeio...

TRANSCRIPT

i

Custeio baseado em atividades no Banco Central do Brasil: um estudo de caso

Raquel Gonçalves de Moraes

Universidade Federal do Rio de Janeiro – UFRJ

Instituto COPPEAD de Administração

Mestrado em Administração

Orientador: Marcos Gonçalves Avila

Ph.D. em Contabilidade

Rio de Janeiro

2003

ii

Custeio baseado em atividades no Banco Central do Brasil: um estudo de caso

Raquel Gonçalves de Moraes

Dissertação submetida ao corpo docente do Instituto COPPEAD de Administração da Universidade Federal do Rio de Janeiro - COPPEAD/UFRJ, como parte dos requisitos necessários à obtenção do grau de Mestre em Ciências (M.Sc.) em Administração. Aprovada por:

___________________________________________________________ Prof. Marcos Gonçalves Avila, Ph.D. em Contabilidade - Orientador

_________________________________________________________

Prof. Kleber Fossati Figueiredo, Ph.D. em Administração de Empresas

___________________________________________________________

Dr. Moacir Sancovschi, D.Sc.

Rio de Janeiro 2003

iii

FICHA CATALOGRÁFICA

Moraes, Raquel Gonçalves de Custeio baseado em atividades no Banco Central do Brasil: um estudo de caso / Raquel Gonçalves de Moraes. Rio de Janeiro: UFRJ/COPPEAD, 2003. x, 128 p.: il. Dissertação (Mestrado em Administração) – Universidade Federal do Rio de Janeiro - UFRJ, COPPEAD, 2003. Orientador: Marcos Gonçalves Avila

1. Controle Gerencial - Tese. 2. Contabilidade de Custos - Tese 3. Custeio Baseado em Atividades - Tese. I.Título. II. Tese (Mestr. - UFRJ/COPPEAD)

iv

RESUMO

MORAES, Raquel Gonçalves de. Custeio baseado em atividades no Banco Central

do Brasil: um estudo de caso. Orientador: Marcos Gonçalves Avila. Rio de Janeiro:

UFRJ/COPPEAD, 2003. Dissertação (Mestrado em Administração).

As transformações no ambiente sócio-econômico, político, tecnológico e

ambiental em que as empresas estão inseridas vêm exigindo que as organizações para

permanecerem atuando no mercado competitivo, reestruturem os seus processos e

produtos no intuito de obterem maior qualidade, confiabilidade, controle de custos e

diferenciação. Dentro deste contexto e da necessidade crescente de melhores

informações gerenciais como subsídio para a tomada de decisão, o Banco Central do

Brasil, autarquia federal, decidiu implantar um sistema de custeio para seus produtos e

escolheu a metodologia de Custeio Baseado em Atividades -ABC. O projeto é pioneiro

na medida em que se trata do primeiro Banco Central do mundo a adotar a metodologia

e representa a transição de uma instituição que não tinha a cultura de controle de custos

para um novo modelo, que não só os organiza de forma gerencial, mas que também

suscita discussões de possíveis melhorias advindas da análise dos processos de trabalho

das unidades. Assim sendo, esta dissertação se propõe a relatar a experiência e a

analisar as decisões de design e implementação tomadas no processo.

v

ABSTRACT

MORAES, Raquel Gonçalves de. Custeio baseado em atividades no Banco Central

do Brasil: um estudo de caso. Orientador: Marcos Gonçalves Avila. Rio de Janeiro:

UFRJ/COPPEAD, 2003. Dissertação (Mestrado em Administração).

The current changes in socioeconomic, political and technological environment,

in which enterprises are involved, indicates the necessity of a process and products

reformulation in order to obtain more trustworthy, quality, cost reduction and

differentiation. This effort has become fundamental for an enterprise to survive in

competitive market. In that context, and taking into account the continuous management

information improvements required as subsidy for the decision making process, the

Central Bank of Brazil decided to implement a cost system, making use of the Activity

Based Costing-ABC methodology. This project is pioneer, because any other Central

Bank in the world had applied this methodology before. It represents the transition of an

institution disproved of a cost control culture to a new model that provides not just a

managerial organization but also motivate discussions about possible improvements

arisen from analysis of unit's working processes. This dissertation intends to relate this

experience and analyze design and implementation decisions that organization leaders

had to take during this process.

vi

À Natália, minha irmã, pelo incentivo e

apoio, e aos meus pais, pelo amor e dedicação com

que me educaram.

vii

AGRADECIMENTOS

Agradeço inicialmente ao Prof. Marcos Avila, orientador deste trabalho, pelo apoio e

confiança no desenvolvimento desta dissertação e no decorrer de todo o curso de

mestrado.

Não poderia deixar de agradecer a toda a equipe da Consultoria de Custos e

Informações Gerenciais do Departamento de Planejamento e Orçamento do Banco

Central do Brasil, que no decorrer deste trabalho, esteve sempre pronta a me receber e

disposta a colaborar com a dissertação.

Por fim, devo ainda agradecer ao Banco Central do Brasil por ter me propiciado esta

oportunidade, por meio da minha participação no seu Programa de Pós-Graduação.

Entre os muitos do Banco Central, gostaria de agradecer especialmente ao Prof.

Joaquim José Rodrigues Alves, por toda a sua colaboração e orientação para a

realização deste trabalho.

viii

LISTA DE QUADROS E TABELAS

Quadro 1 Tópicos especiais abordados na análise p.30

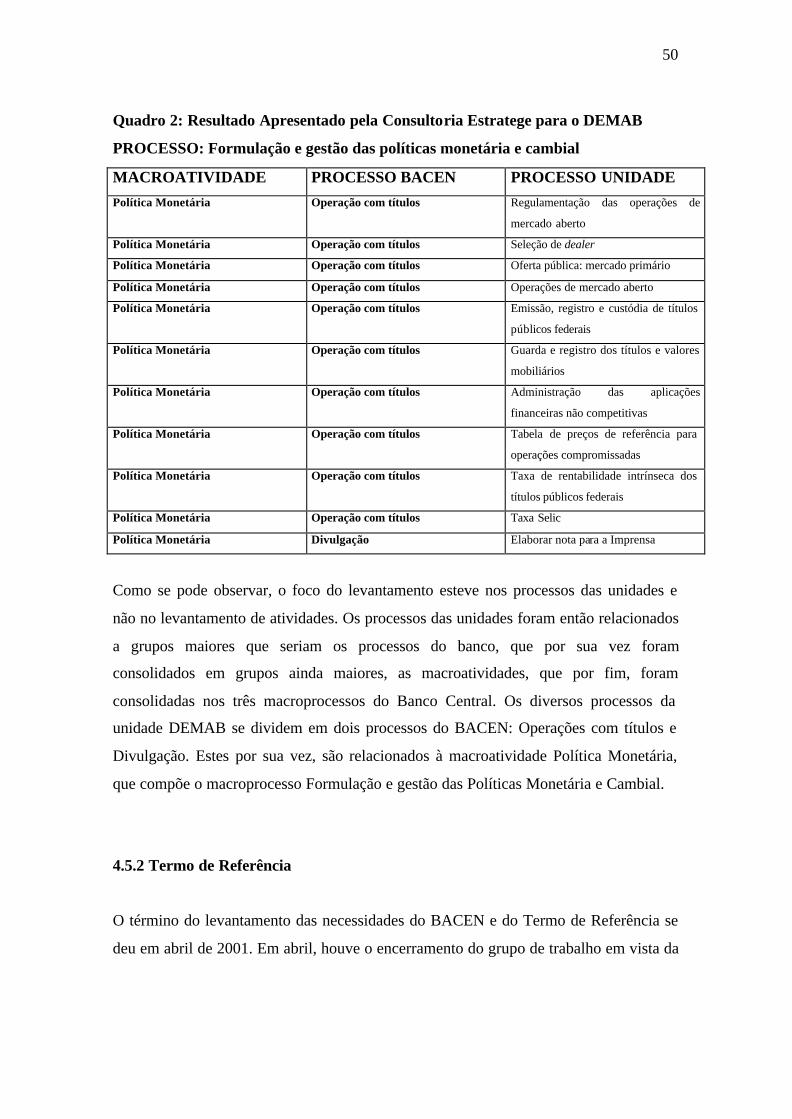

Quadro 2 Resultado Apresentado pela Consultoria Estratege para o DEMAB p.50

Quadro 3 Composição do Objeto de Custo: Formulação e gestão das políticas monetária

e cambial p.69

Quadro 4 Composição do Objeto de Custo: Regulamentação e Supervisão do SFN

p.69

Quadro 5 Composição do Objeto de Custo: Administração do Sistema de Pagamentos

Brasileiro e do Meio Circulante p.70

Quadro 6 Composição do Objeto de Custo: Atendimento ao Tesouro Nacional e

Administração de Fundos e Programas p.70

Quadro 7 Composição do Objeto de Custo: Atendimento ao Tesouro Nacional e

Administração de Fundos e Programas p.71

Quadro 8 Composição do Objeto de Custo: Institucional p.71

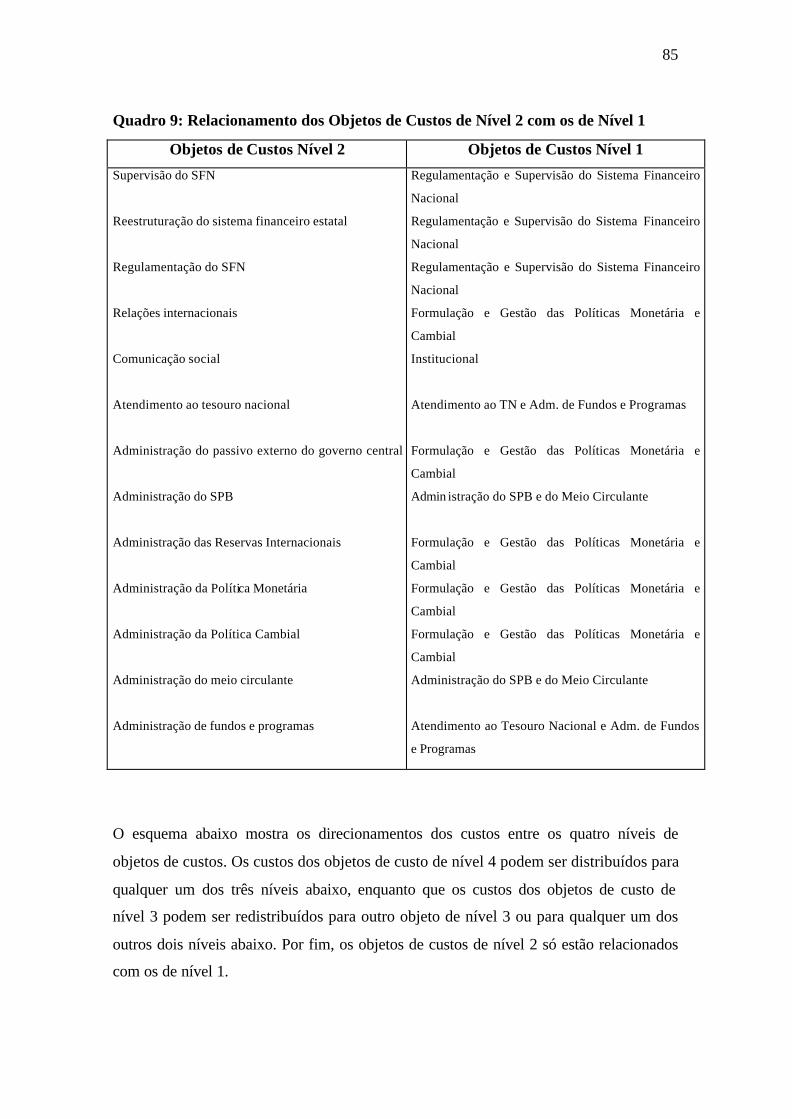

Quadro 9 Relacionamento dos Objetos de Custos de Nível 2 com os de Nível1 p.85

Tabela 1 Relação de Atividades, Geradores de Custos e Objetos de Custos do DEMAB

p.86

ix

SUMÁRIO

1. INTRODUÇÃO....................................................................................................1

1.2 Relevância do estudo .............................................................................................. 2

1.3 Objetivos....................................................................................................................3

1.4 Organização do Estudo............................................................................................4

2. REFERENCIAL TEÓRICO..............................................................................6

2.1 Introdução ................................................................................................................6

2.2 Custeio Baseado em Atividades - ABC ..................................................................7

2.3 Gerador de Custos..................................................................................................10

2.3.1 Seleção dos Geradores de Custo.........................................................................11

2.4 Etapas de Implementação......................................................................................13

2.5 Pontos Relevantes na Implementação...................................................................15

2.5.1 Considerações acerca dos Resultados das Aplicações do ABC.......................18

2.6 Aplicações da Metodologia ABC...........................................................................22

2.7 ABC em Empresas de Serviços..............................................................................23

2.7.1 Aplicação do ABC em Empresas de Serviços...................................................23

2.8 Controle de Custos no Setor Público....................................................................25

3. METODOLOGIA..............................................................................................31

4. CASO BANCO CENTRAL DO BRASIL.......................................................33 4.1 Bancos Centrais......................................................................................................33

4.1.1 Histórico e Funções do Banco Central do Brasil..............................................33

4.1.2 Funções do Banco Central do Brasil..................................................................33

4.1.3 Produtos................................................................................................................36

4.2 Estrutura.................................................................................................................36

4.3 Estratégia.................................................................................................................41

4.4 Sistemas de Custos no Banco Central do Brasil..................................................43

4.4.1 A Retomada .........................................................................................................44

4.5 Desenvolvimento do Sistema de Custo..................................................................45

4.5.1 Resultado obtido pela Consultoria Estratege....................................................47

4.5.2 Termo de Referência...........................................................................................50

x

4.5.3 Benefícios Esperados...........................................................................................52

4.6 Desenvolvimento do Sistema de Custos pela Consultoria KPMG.....................53

4.6.1 Equipe do Projeto................................................................................................55

4.6.2 Fases de Implementação do Projeto...................................................................58

4.6.3 Levantamento e Análise dos Recursos...............................................................60

4.6.3.1 Principais Premissas Utilizadas.......................................................................61

4.6.3.2 Critérios Utilizados...........................................................................................61

4.6.3.3 Contas de Recursos...........................................................................................63

4.6.4 Levantamento e Análise das Atividades............................................................63

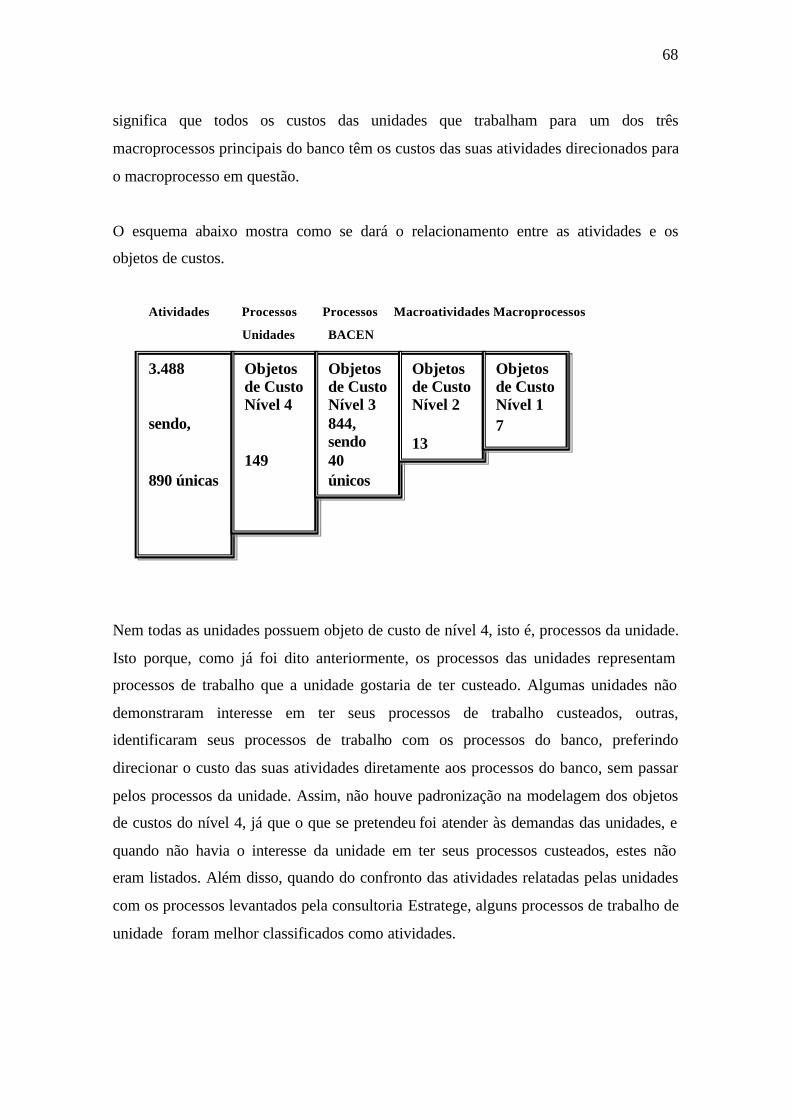

4.6.5 Definição dos Objetos de Custos........................................................................65

4.6.6 Geradores de Custos de Primeiro Estágio.........................................................74

4.6.7 Geradores de Custos de Segundo Estágio.........................................................79

4.6.7.1 Geradores de Custos entre Objetos de Custos...............................................82

4.7 Modelo do Sistema de Custos................................................................................89

4.8 Sistemas Integrados................................................................................................96

4.9 Indicadores de Desempenho..................................................................................99

4.10 Divulgação e Treinamento.................................................................................103

5. ANÁLISE..........................................................................................................106

6. CONCLUSÕES E SUGESTÕES DE PESQUISAS FUTURAS..................114

1

1. INTRODUÇÃO

As transformações no ambiente econômico, social, político, tecnológico e ambiental em

que as empresas estão inseridas vêm exigindo que as organizações para permanecerem

atuando no mercado competitivo, reestruturem os seus processos e produtos no intuito

de obterem maior qualidade, confiabilidade, controle de custos e diferenciação.

Os avanços na tecnologia da informação têm levado a inovações e mudanças na coleta,

mensuração, análise e comunicação das informações entre e dentro das organizações,

facilitadas por tecnologias tais como: sistemas de planejamento de recursos, comércio

eletrônico, internet e transferência eletrônica de informações. Para muitos observadores,

tais mudanças implicam também em mudanças na contabilidade gerencial (Burns e

Vaivio, 2001).

O ambiente das organizações estatais não foge a essa regra, inclusive no que respeita

aos órgãos e entidades monopolistas ou exclusivistas. Isso como decorrência, em

primeiro lugar, da pressão exercida pela atuação dos contribuintes, que atuando

individual ou coletivamente, estão cada vez mais ciosos dos seus direitos, como

consumidores, clientes, cidadãos. E, em segundo lugar, pela adoção cada vez mais

intensa de práticas de benchmarking, entre as agências governamentais nacionais e entre

estas e as suas similares de outras nacionalidades (Banco Central do Brasil, 2002).

O custeio baseado em atividades –Activity Based Costing-ABC segrega os componentes

de um serviço e determina o seu valor. Analisando os serviços gove rnamentais por meio

do método ABC, há a possibilidade de os gerentes dos órgãos prestadores do serviço e

dos potenciais usuários poderem comparar o custo dos serviços prestados pelo setor

público com aquele oferecido pelo setor privado. Além disso, empresas que utilizam

vários recursos para oferecerem diversos produtos ou serviços podem determinar quais

destes recursos são utilizados, possibilitando formas para economia de gastos.

Dentro do contexto da necessidade crescente de melhores informações gerenciais para

prover tanto empresas estatais quanto públicas de mais subsídio para a tomada de

2

decisão, o Banco Central do Brasil, autarquia federal, decidiu implantar um sistema de

custeio para seus produtos e escolheu a metodologia ABC.

1.2 Relevância do estudo

Os gerentes do setor público vêm tendo que demonstrar, cada vez mais, uma gerência

mais participativa e consciente da necessidade de se antecipar aos fatos. Uma maior

autonomia decisória tem sido observada no setor público e, em conseqüência, maior

flexibilidade e maior iniciativa têm caracterizado os comportamentos nesse setor

(Gould e Parker, 1999).

O termo nova administração pública - New Public Management- tem sido

freqüentemente utilizado em todo o mundo. O termo parece descrever uma tendência

global em direção a um certo tipo de reforma administrativa e tem contribuído para a

elaboração de uma visão mais econômica e gerencial da administração governamental

(Ormond e Loffler, 1999).

Assim, de acordo com Gould e Parker (1999), as empresas do setor público têm

adotado práticas da administração do setor privado, incluindo a busca pela eficiência e

eficácia na concessão dos serviços, sistemas de gerenciamento mais racionais, como o

estabelecimento de objetivos especificados e quantitativos, o planejamento estratégico,

avaliação de desempenho, incentivos por desempenho e o benchmarking .

Assumindo esta tendência, esta dissertação tenta documentar o processo de

desenvolvimento e implantação do sistema de custos ABC no Banco Central do Brasil.

Este trabalho é importante, porque não há no país, um órgão público nas proporções do

Banco Central que tenha adotado a metodologia ABC. Assim, o modelo desenvolvido

no banco poderá servir de base para tentativas em outros órgãos da administração

pública nacional ou internacional. Também servirá de exemplo para outros bancos

centrais, já que não há informação da adoção de tal metodologia por outros bancos

centrais.

3

O trabalho também estará à disposição da sociedade como um documento que retrata a

preocupação do banco em conhecer melhor os seus custos, como forma de melhor

gerenciá- los, determinando indicadores de desempenho para melhorar a gestão das suas

operações. Esta intenção está aliada à maior transparência de suas operações obtidas

com a exposição dos custos das mesmas.

1.3 Objetivos

A questão central que surge neste trabalho é a de relatar o processo de desenvolvimento

e implantação da metodologia de custeio baseado em atividades em uma instituição

pública de grandes proporções como o Banco Central do Brasil. O objetivo é o de

documentar a experiência do banco de maneira a (a) registrar os benefícios potenciais

da adoção da metodologia em um ambiente de uma empresa pública (b) criar condições

para uma avaliação futura de sucesso ou fracasso em relação à experiência, embora a

própria noção de fracasso ou sucesso tenha que ser objeto de discussão (c) oferecer

subsídios que auxiliem processos envolvendo iniciativas similares em outras

organizações.

Embora a noção de sucesso/fracasso tenha um razoável grau de subjetividade, existe na

literatura de custos, aparentemente, um razoável consenso dos motivos pelos quais

determinadas implementações de ABC sofrem de expressivas dificuldades ou mesmo

culminam em uma grande frustração, conforme será discutido adiante. Um dos

objetivos deste trabalho ao documentar a experiência do Banco Central é o de descrever

como a empresa lidou com as questões listadas como as mais sensíveis em termos de

design e implementação do sistema. Ressalte-se que a meta da dissertação está

associada ao relato da experiência e a análise das decisões de design e implementação

tomadas no processo. Sugestões para melhoria no sistema implantado não fazem parte

do escopo deste trabalho.

Nesse contexto os objetivos específicos desta dissertação podem ser descritos como

sendo a:

4

1. Identificação dos fatores que motivaram a implementação de um sistema de

custos no Banco Central e relato do processo que culminou com a opção pela

metodologia ABC;

2. Relato das etapas de implementação do sistema de custos;

3. Identificação das características do sistema implementado – módulos de

recursos, atividades e objetos de custo, assim como, drivers utilizados - tais

como, as premissas utilizadas, os recursos, as atividades identificadas e os

produtos a serem custeados;

4. Registro e análise sobre como foram tratadas as questões de implementação

consideradas na literatura como determinantes de sucesso ou fracasso na

construção de um sistema ABC.

1.4 Organização do Estudo

Para atender aos objetivos especificados, o restante da dissertação está organizado da

seguinte forma. O capítulo dois apresenta o referencial teórico do sistema de custeio

baseado em atividades - ABC. Por ser o Banco Central do Brasil uma empresa pública

de serviços, o referencial teórico também aborda a importância dos sistemas de custos

nas empresas de serviços e no setor público de um modo geral. O capítulo três descreve

a metodologia utilizada. O capítulo quatro apresenta o estudo de caso, descrevendo o

desenvolvimento do sistema de custeio baseado em atividades no Banco Central do

Brasil. Por fim, nos capítulos cinco e seis, são apresentadas a análise e a conclusão do

trabalho e algumas sugestões para pesquisas futuras. A análise será desenvolvida com a

comparação dos pontos relevantes na implantação do sistema de custos ABC,

encontrados na revisão bibliográfica, com o que foi apresentado no caso em questão.

Em relação à delimitação do estudo, o processo de adoção do sistema de custos no

Banco Central teve início no ano de 2000 e prosseguiu até o início de 2003. Esta

dissertação aborda o projeto do sistema de custos no Banco Central de junho de 2002 a

5

março de 2003, período no qual, a autora coletou os dados e realizou entrevistas nas

áreas envolvidas.

6

2. REFERENCIAL TEÓRICO

Este capítulo está estruturado de forma a conter uma breve explanação sobre as

principais características dos sistemas de custos tradicionais, bem como as suas

deficiências. Em seguida, descreve a metodologia do Custeio Baseado em Atividades,

abrangendo seus principais diferenciais em relação aos sistemas de custos tradicionais.

Além das características da metodologia ABC, o capítulo aborda as etapas de

implantação, os pontos relevantes neste processo e as possíveis aplicações da

metodologia. Em seguida, são apresentados os resultados de algumas pesquisas em

organizações que adotaram a metodologia, assim como o enfoque do ABC quando

aplicado a empresas de serviços e termina abordando o controle de custos no setor

público.

2.1 Introdução

Um dos motivos que levam as organizações a implementarem sistemas de custos é o de

conhecer o custo dos produtos e/ou serviços que disponibilizam para venda, no caso de

uma empresa comercial, ou para a sociedade, no caso de uma empresa pública.

Nesse contexto, de custeio de produtos, o sistema de Custeio Baseado em Atividades

surgiu como uma proposta alternativa aos denominados sistemas tradicionais,

convencionais, de custeio (Cooper e Kaplan, 1998) e, portanto, é conveniente uma

discussão inicial das características e falhas identificadas em tais sistemas.

A alocação aos produtos dos custos indiretos pelos sistemas tradicionais pode ser

descrita como um processo em duas etapas. Na primeira etapa, os custos acumulados

no sistema contábil da empresa são distribuídos à estrutura de centros de custos,

normalmente caracterizada pela estrutura funcional da organização (departamentos,

seções, setores, etc.). Na segunda etapa, os custos acumulados nos centros de custos

são alocados aos produtos / serviços da organização. O esquema a seguir ilustra esse

processo (Atkinson e Kaplan, 1998):

7

Conforme diversas pesquisas indicam, uma característica dos sistemas convencionais é

a de privilegiar como bases de alocação variáveis correlacionadas a volume de

produção (horas de mão de obra direta, horas máquina, valor do material consumido,

entre outros). Essa é, sem dúvida, a principal crítica que tem sido feita aos sistemas

convencionais de custeio. O argumento é o de que o consumo dos recursos indiretos,

principalmente, nas últimas décadas, que tem se caracterizado pela multiplicidade de

processos de produção e diferenças de tecnologia (intensivas em mão-de-obra ou

intensivas em máquinas), tem pouca relação com volume de produção e, portanto, a

adoção de bases associadas a volume cria distorções nas informações de custos relatadas

pelo sistema (Anthony et al., 1999). Além de existirem, tais distorções tem uma direção

definida: os produtos de alto volume subsidiam os produtos de baixo volume de

produção.

2.2 Custeio Baseado em Atividades - ABC

Um dos impactos do avanço tecnológico observado nas últimas décadas tem sido o da

substituição de custos de mão-de-obra direta por custos indiretos (depreciação e

manutenção de equipamentos, técnicos especializados, etc.). Caracteriza-se, portanto,

um aumento na participação dos custos indiretos no total dos custos das empresas.

Assim, nos últimos anos, aumentou a preocupação com a alocação dos custos indiretos.

$ $ $

PRODUTOS PRODUTOS

Custos Indiretos

Centros de Custos

Custos diretos

alocação alocaç

alocação alocaç

8

O reconhecimento de problemas com a contabilidade tradicional de custos de produtos

cresceu durante o final dos anos 70. O custeio baseado em atividades começou a surgir,

no início dos anos 80, como uma solução para as distorções inerentes às informações da

contabilidade de custos de produtos (Johnson, 1994).

O custeio ABC difere do enfoque do custeio tradicional, pela forma como os custos são

acumulados. Conforme descrito, o sistema tradicional enfatiza um modelo de custeio

caracterizado pela adoção de centros de custo como pontos intermediários de

acumulação de custos e pela adoção de bases e alocação baseadas em volume de

produção.

A proposta do Custeio Baseado em Atividades parte do princípio de que os recursos

organizacionais são requeridos não para a produção física de unidades de produtos, mas

para prover um manancial de atividades de suporte que permitem a consecução de uma

variedade de produtos e serviços para os consumidores (Atkinson e Kaplan, 1998). Os

produtos, portanto, consomem atividades que por sua vez consomem recursos. É

importante ressaltar que a metodologia de custeio ABC usa a expressão Objeto de Custo

quando se refere a produto a ser custeado. Torna-se, portanto, oportuna a definição de

Objeto de Custo:

Objeto de custo é o nome técnico para o produto, projeto, unidade organizacional, ou

outra atividade ou propósito para o qual os custos são medidos (Anthony et al., 1999).

Assim, o Custeio Baseado em Atividades foi desenvolvido para prover modelos mais

acurados para designar os custos indiretos e recursos de suporte às atividades, aos

processos de negócios, produtos, serviços e clientes. O sistema ABC reconhece que

muitos recursos organizacionais são requeridos não para a produção física de unidades

de produtos, mas para prover um manancial de atividades de suporte que permitem a

consecução de uma variedade de produtos e serviços para os consumidores (Atkinson e

Kaplan, 1998).

Logo, o sistema de custeio baseado em atividades difere do sistema de custos tradicional

de duas formas: (1) os centros de custos são definidos como atividades ao invés de

centros de produção, e (2) os geradores de custos (drivers) são estruturalmente

9

diferentes dos geradores utilizados pelo sistema de custos tradicional. Os geradores de

custos se constituem nas variáveis que explicam a demanda de trabalho sobre as

atividades e, portanto, ao serem usados como base de alocação dos custos das atividades

aos produtos levam aos produtos uma parcela dos custos indiretos que representa

adequadamente o consumo dos recursos indiretos pelo produto (Cooper et al., 1992).

A primeira etapa do ABC consiste na identificação das atividades sendo desempenhadas

pelos recursos da organização. O segundo passo é a transferência dos custos das

atividades aos produtos que as utilizam. Isto é feito identificando um gerador de custo

para cada atividade, calculando a taxa do gerador de custos, e utilizando esta taxa para

destinar os custos das atividades aos produtos. Para cada produto, serviço ou cliente a

quantidade de cada gerador de custos que a mesma usou durante o período é

multiplicada pela taxa de gerador previamente calculada (Atkinson e Kaplan, 1998).

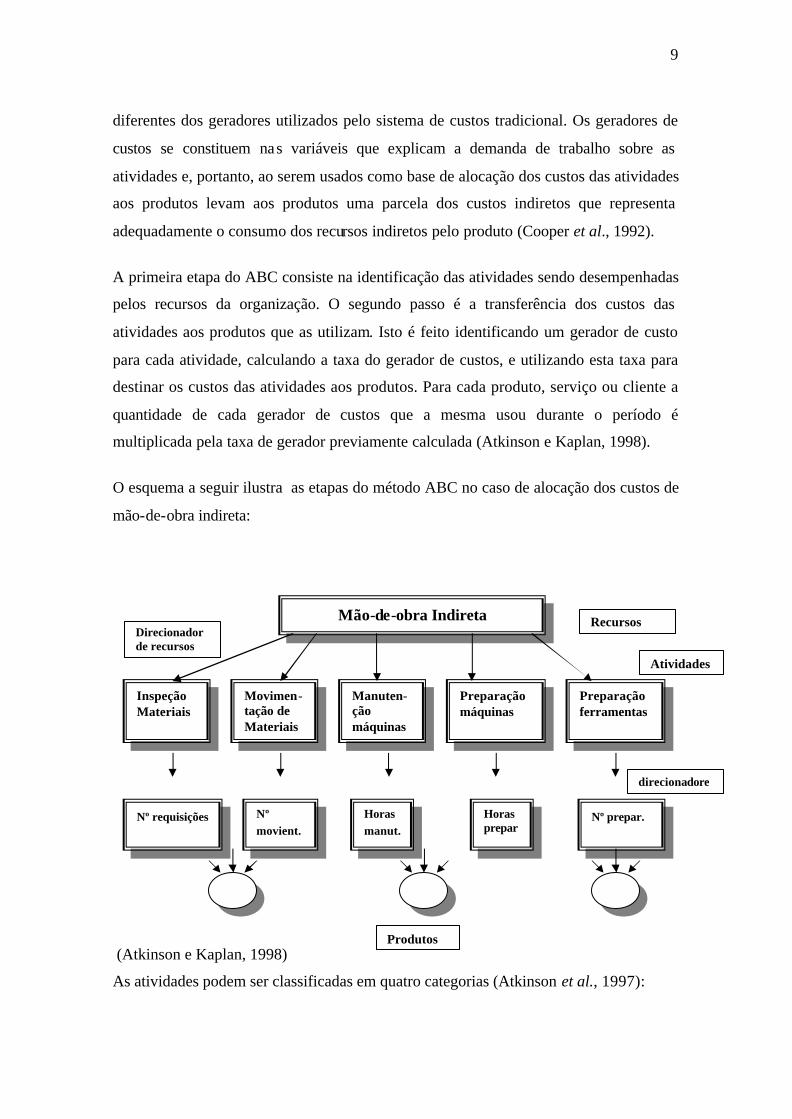

O esquema a seguir ilustra as etapas do método ABC no caso de alocação dos custos de

mão-de-obra indireta:

(Atkinson e Kaplan, 1998)

As atividades podem ser classificadas em quatro categorias (Atkinson et al., 1997):

Mão-de-obra Indireta

Inspeção Materiais

Manuten-ção máquinas

Preparação máquinas

Movimen-tação de Materiais

Preparação ferramentas

Recursos Direcionador de recursos

Nº requisições Nº movient.

Horas manut.

Horas prepar.

Nº prepar.

Atividades

Produtos

direcionadores

10

1- Unit-Related Activities – que ocorrem cada vez que uma unidade é produzida.

São aquelas cujo volume ou nível é proporcional ao número de unidades

produzidas ou a outras medidas como, tais como, tempo de mão-de-obra direta,

horas-máquina e quantidade de material processado.

2- Batch-Related Activities – que ocorrem cada vez que um lote de produtos é

produzido. Essas atividades são demandadas pelo número de lotes e

independem do número de unidades no lote. Exemplos desse tipo de atividade

estão na preparação das máquinas para a produção de um produto diferente

(setup), o processamento de ordens de compra, pois o custo da preparação da

ordem de compra independe da quantidade de itens nela contidos.

3- Product-Sustaining Activities – que ocorrem como apoio da produção e venda

de cada tipo de produto. Os recursos consumidos por tais atividades são

independentes de quantas unidades ou lotes de produtos estão sendo produzidos.

Exemplos de tais atividades são o suporte de informação, redefinição de

processos, expedição de ordens e atualizações de especificações de produtos.

4- Facility-Sustaining Activities – que dão suporte a um processo geral de

fabricação. Muitas dessas atividades são administrativas, tais como

gerenciamento da planta, manutenção, seguros. Essas atividades são

importantes, pois possibilitam a operação da empresa, mas não possuem relação

com o volume e diversidade dos produtos.

2.3 Gerador de Custos

A medida de atividade ou volume usada como taxa de absorção tem tradicionalmente

sido chamada de base de alocação. O termo gerador de custo tem sido usado porque ele

conota mais fortemente que a base de alocação deve representar a causa que gera a

ocorrência do custo indireto.

11

A transferência do custo dos recursos para as atividades e destas para os produtos ou

serviços é realizada por meio dos geradores de custos. Esse processo se inicia com a

seleção de geradores que melhor expliquem o desempenho da atividade com as

demandas dos produtos ou serviços que a utilizam. Sistemas tradicionais de custeio

também utilizam os geradores, mas de forma mais simplificada, como: mão-de-obra

direta em horas, horas-máquina, unidades produzidas. Esses são utilizados para a

alocação dos custos dos centros de custo para os produtos. Apesar de a utilização desses

geradores ser útil por permitir a visibilidade e controle dos custos no nível dos centros

de responsabilidade, esses são inadequados. Isso porque, muitos recursos

organizacionais são requeridos para as atividades de suporte, que auxiliam a produção

de vários produtos ou serviços. Muitos recursos de departamentos suporte não são

determinados pelo volume de produção. Desta forma, alocar esses custos por meio de

geradores de custo que são proporcionais ao volume produzido, levará a erros na

transferência dos custos aos produtos.

Ainda na linguagem da metodologia ABC, costuma-se adotar a expressão "geradores de

custo de primeiro estágio" para descrever os critérios segundo os quais os custos

indiretos serão distribuídos às atividades, e "geradores de segundo estágio" para

descrever critérios para o repasse dos custos das atividades aos objetos finais de custos

(Atkinson e Kaplan, 1998).

2.3.1 Seleção dos Geradores de Custo

A seleção do melhor gerador deve levar em conta tanto a acurácia da medição quanto à

facilidade de aferição. Devido à grande quantidade de relacionamentos possíveis entre

as atividades e os produtos, os implementadores tentam economizar no número de

geradores de atividades, agrupando atividades desencadeadas pelo mesmo evento, de

modo a utilizarem o mesmo gerador (Atkinson e Kaplan, 1998).

Segundo Cooper (1989), para a seleção de um gerador de custos de segundo estágio,

dois fatores se destacam:

12

• A facilidade na obtenção dos dados necessários para o gerador de custos escolhido

(custo de medição).

• A correlação entre o consumo da atividade e o consumo real (grau de correlação).

Com relação ao uso de maior ou menor quantidade de geradores de custos, comenta

ainda que isso está associado diretamente aos seguintes fatores:

• O desejado nível de exatidão nos custos dos produtos. Quanto maior a exatidão

pretendida, maior será o número de geradores de custos necessários.

• Grau de diversificação de produtos. Quanto maior o grau de diversificação dos

produtos, maior será o número de geradores de custos necessários.

• Custo relativo de atividades diferentes. Quanto maior o número de atividades que

representa uma proporção significativa do total dos custos dos produtos, maior o

número de geradores de custos necessários.

• Grau de diversificação de volume. Quanto maior a variação dos tamanhos dos lotes,

maior o número de geradores de custos necessários.

• Uso de geradores de custos correlacionados imperfeitamente. Quanto menor a

correlação do gerador de custos com o consumo real da atividade, maior o número

de geradores de custos necessários.

• Custo de medição do gerador de custos. Quanto menor esse custo torna-se mais

provável a escolha do gerador de custos.

• Correlação do gerador de custos escolhido com o consumo real da atividade. Quanto

maior essa correlação, mais facilmente esse gerador de custos será utilizado.

• Impacto comportamental devido ao uso do gerador de custos. Quanto maior o

impacto comportamental do gerador de custos que está sendo considerado, mais

facilmente ele será escolhido.

Conforme o grau de complexidade, a metodologia permite a escolha entre diferentes

tipos de direcionadores: Transação, Duração e Intensidade (Atkinson e Kaplan, 1998).

Geradores de transação – como número de recebimentos, número de setups, contam

quantas vezes uma atividade é desempenhada. São recomendados quando todos os

13

produtos fazem essencialmente, a mesma demanda da atividade. Por exemplo, processar

um pedido de compra, organizar uma corrida de produção podem levar o mesmo tempo

e esforço independente de qual produto está sendo processado.

Esse gerador é o menos dispendioso,mas pode ser o menos acurado, porque assume que

a mesma quantidade de recursos é utilizada toda vez que a atividade é desempenhada.

Por exemplo, a utilização do gerador número de setups, assume que todos demandam a

mesma duração de tempo.

Geradores de duração – representam o montante de tempo requerido para o desempenho

da atividade. Devem ser usados quando significativas variações existem no montante

das atividades requeridas pelos diferentes produtos. Exemplos desses geradores seriam:

horas de setup, horas de inspeção, horas de mão-de-obra direta.

A necessidade de uma estimativa da duração cada vez que a atividade é executada faz

com que esse gerador seja mais difícil de implementar.

Geradores de intensidade – são recomendados quando produtos diferentes requerem um

tratamento especial na mesma atividade. Por exemplo, um produto mais complexo pode

necessitar de um setup especial. Mesmo que a duração do setup seja a mesma, produtos

diferentes podem exigir um nível de trabalho diferenciado, ocasionando custos

diferentes.

Esses geradores são os mais acurados, mas são os mais difíceis de serem

implementados, pois exigem que se apure o custo da atividade, cada vez que a mesma é

executada (Atkinson, 1998).

2.4 Etapas de Implementação

Existem quatro etapas principais que as empresas em geral seguem para a

implementação do sistema de custos ABC (Cooper e Montvale, 1992).

14

1- Identificar as atividades

A identificação das atividades deve compreender a especificação dos recursos

necessários para desempenhá- las, e o número de vezes que a atividade é desempenhada

para cada objeto de custo.

O objetivo ao se identificar as atividades é o de dividir as operações da empresa em

atividades relevantes. Se houver um detalhamento excessivo nesta divisão, o sistema se

torna demasiado complexo, confuso e de difícil implementação. No sent ido contrário,

isto é, uma agregação excessiva de atividades, o sistema pode se tornar limitado na sua

capacidade informacional. Cooper e Kaplan (1999) sugerem, por exemplo, que as

atividades que consomem menos do que 5% do tempo de uma pessoa ou da capacidade

de um recurso devem ser ignoradas. Hicks (1992) sugere que simplificações

significativas têm que ser feitas na seleção das atividades, se o objetivo é reduzir a

complexidade e custo de operação do sistema, uma questão especialmente relevante em

pequenas empresas, face à limitação de recursos que caracteriza esse tipo de

organização.

2- Destinar recursos às atividades

Os custos dos recursos podem ser apropriados às atividades por apropriação direta,

estimativa, e alocação arbitrária. Na apropriação direta, o consumo real dos recursos

pelas atividades é medido. A apropriação direta captura com acurácia o custo dos

recursos utilizados pelas atividades, mas é caro porque requer a aferição real do

consumo.

A impossibilidade da aferição real inviabiliza a apropriação direta, privilegiando a

utilização de estimativas de quanto dos recursos as atividades demandaram. As

estimativas são feitas por meio de entrevistas e pesquisas. Gerentes e supervisores são

solicitados a estimarem o percentual de tempo e esforço gasto por cada empregado em

cada uma das atividades identificadas.

15

Quando não há meios de estimativas serem realizadas, recorre-se à alocação arbitrária.

Estas devem ser evitadas sempre que possível, pois não possibilitam um melhor

entendimento do comportamento de consumo das atividades.

3- Identificar os objetos de custo

Objetos de custos são os motivos para a execução das atividades. Típicos objetos de

custos são produtos, serviços, clientes, projetos, ou unidades de negócios.

Deve-se procurar identificar todos os objetos de custos produzidos pelos recursos que

estão sendo apropriados. A omissão de objetos de custos faz com que haja uma

majoração dos custos dos outros objetos de custos identificados.

4- Transferir os custos das atividades para os objetos de custo

Os custos das atividades podem ser direcionados aos objetos de custos pelas mesmas

três formas utilizadas no direcionamento dos custos dos recursos para as atividades:

apropriação direta, estimativas e alocação arbitrária. Devido ao grande número de

diferentes objetos de custos na maioria das organizações, a apropriação direta é

raramente viável. No outro extremo, temos a alocação arbitrária, que é menos

dispendiosa e fácil de executar, mas não fornece nenhum significado em relação ao

custo do objeto de custo. Assim, utilizam-se freqüentemente estimativas.

2.5 Pontos Relevantes na Implementação

Nem todos os projetos de ABC têm produzido bons resultados. Algumas empresas

encontram dificuldades e frustrações na construção e adoção do método. A seguir serão

relacionadas as principais barreiras à implementação e as possíveis formas de evitá-as

(Atkinson et al., 1997).

16

1- Falta de clareza do propósito do negócio:

Geralmente, o projeto do ABC é iniciado pela área de finanças e contabilidade e é

entitulado como sistema de custos de maior acurácia. A equipe do projeto consegue

recursos para o projeto, constrói um modelo inicial, e então se decepciona, pois as

outras áreas da empresa não utilizam as informações de rentabilidade fornecidas pelo

ABC.

Para evitar o problema acima mencionado, todos os projetos de ABC devem ser

lançados com um propósito de negócio bem definido. Ao definir os objetivos do

negócio, a equipe identificará o departamento ou o gerente de linha que terá suas

decisões influenciadas pelas informações.

O ABC é um sistema de custos estratégico, não podendo o mesmo executar o controle

operacional, fornecendo um freqüente parecer da eficiência dos processos e

departamentos. Muitos projetos são cancelados porque os gerentes operacionais não

recebem um parecer freqüente dos custos e despesas sob sua responsabilidade. Assim,

as empresas precisam de um sistema de avaliação dos resultados.

2-Falta de comprometimento da alta gerência:

Quando o projeto é adotado pela área de finanças da empresa sem antes obter a aval da

alta gerência, as outras áreas vêem o projeto como feito somente para e pelas pessoas

de finanças, assim não há suporte de outras áreas para a adoção do mesmo. Dessa

forma, como a equipe de finanças não tem poder de tomar decisões sobre todos os

assuntos da empresa, nenhuma ação é tomada, e o projeto não prossegue.

O projeto de ABC com mais sucesso ocorre quando existe um claro propósito para a

implementação do ABC, e esse é no mínimo entendido e totalmente aceito pela alta

gerência da organização. Um comitê de gerentes de várias áreas funcionais e unidades

de negócio pode institucionalizar esse apoio, realizando encontros mensais para

acompanhar o desenvolvimento do projeto, fazer sugestões de melhoria do modelo, e

preparar as decisões que serão tomadas quando da implementação do mesmo.

Mesmo quando o projeto é iniciado pela área de finanças, uma equipe multifunção deve

ser formada. A equipe deve incluir pessoas de todas as áreas da empresa.

17

3-Delegação do projeto a consultores:

Consultores podem ter experiência considerável com o ABC, mas familiaridade

limitada com as operações e problemas da empresa. Nem podem eles promover o

consenso da gerência para a tomada de decisão utilizando as informações do ABC.

Os consultores podem ter uma participação importante, mas não são substitutos na

solução dos dois problemas acima mencionados. Projetos do ABC que logram sucesso

requerem apoio da gerência, assim como, uma equipe multifunção dedicada.

4- Qualidade do modelo:

Algumas vezes, mesmo com forte apoio da gerência, a equipe gerencial fica perdida nos

detalhes e desenvolve um modelo que é muito complicado de implementar e manter.

Alguns modelos usam alocações arbitrárias na transferência dos custos das atividades

para os produtos ou clientes. Estas alocações arbitrárias criam distorções no modelo e

destroem a credibilidade do mesmo entre os gerentes.

Na definição do modelo, deve-se ter sempre a preocupação em permitir que as funções

essenciais do sistema sejam realizadas com o mínimo custo adicional. A equipe do

projeto deve ter sempre a preocupação com os usuários finais e se aconselhar com o

comitê de gerentes para que não se construa um modelo muito complexo ou que defina

erroneamente a relação entre os objetos de custos, os recursos, e as atividades.

5-Resistência à mudança:

Os indivíduos geralmente resistem a novas idéias e a organização apresenta dificuldade

em alterar sua forma de funcionar. A resistência surge porque as pessoas sentem-se

ameaçadas pela sugestão de que seus trabalhos poderiam ser melhorados. O modelo do

ABC pode revelar produtos e clientes não rentáveis, atividades e processo ineficientes e

capacidade ociosa. Os gerentes responsáveis por esses problemas se sentem ameaçados

pela revelação do ineficiente desempenho. Ao invés de aceitar o modelo como forma de

resolver os problemas, há uma tendência a rejeitá- lo como forma de proteção. Esta

postura inibe a ação efetiva.

18

2.5.1 Considerações acerca dos Resultados das Aplicações do ABC

A seguir serão apresentados os resultados de algumas pesquisas, que buscavam, de um

modo geral, identificar as principais questões encontradas na prática na adoção da

metodologia associadas ao sucesso ou fracasso da implementação.

Shields (1995) evidenciou que a percepção de sucesso por parte dos usuários da

metodologia estava relacionada a seis variáveis comportamentais e organizacionais:

apoio da a alta gerência, integração com iniciativas estratégicas competitivas, avaliação

de desempenho e recompensa, patrocínio do projeto por área não contábil, treinamento

para a modelagem, implementação e utilização do ABC, e a provisão de recursos

adequados. Características técnicas do sistema, tal como o tipo de programa adotado,

não tem associação com o sucesso.

Os resultados obtidos por McGowan e Klammer (1997) confirmaram que três dos

fatores identificados por Shields - apoio da alta gerência, avaliação de desempenho e

recursos para um treinamento adequado - foram explicadores importantes na percepção

dos participantes para uma eficaz implementação do ABC. Adicionalmente, a pesquisa

deles sugeriu que o envolvimento dos usuários na implementação e a percepção dos

mesmos da qualidade das informações produzidas pelo sistema têm correlação positiva

com o grau de satisfação que eles expressam com a implementação do ABC.

Foster e Swenson (1997) encontraram como variáveis com maior poder explanatório do

sucesso da adoção do ABC a integração com a avaliação de desempenho relacionada

com recompensas, o relacionamento com iniciativas de melhoria da qualidade, apoio da

alta gerência, o adequado treinamento para implantação e a disponibilidade dos

recursos.

Friedman e Lyne (1999) investigaram numa perspectiva de longo prazo, os fatores

associados ao seu sucesso e fracasso. Os resultados são coerentes com os estudos

realizados nos EUA, e concluem que o sucesso da metodologia está associado com os

seguintes fatores: reconhecimento claro da necessidade da adoção do ABC, amplo e

19

justificado apoio, contadores trabalhando juntamente com outros especialistas no

desenvolvimento e utilização da metodologia, o embasamento da metodologia pela

estrutura organizacional, recursos adequados, a relação sinergética com outras

atividades, tal como o gerenciamento pela qualidade total (Innes et al.,2000).

Em relação aos problemas encontrados, Cobb et al. (1992), sugeriram que um dos

maiores problemas experimentados pelo ABC se refere à falta de recursos internos

adequados, particularmente, tempo da equipe e recursos computacionais.

Segundo Cogan (1994), o custeio baseado em atividades estará em condições de

apresentar resultados mais precisos, sempre que a organização utilizar grande

quantidade de recursos indiretos em seu processo de produção, e sempre que houver

significativa diversificação em produtos, processos de produção, e clientes.

Outro problema em potencial são as implicações comportamentais que o sistema ABC

pode gerar. Isso porque, o sistema depende de que as informações sobre atividades e

direcionadores de custos sejam confiáveis. Quando os empregados percebem o sistema

ABC como meio para justificar demissões, ficam relutantes em fornecerem informações

confiáveis. Staubus (1990) em sua revisão sobre o sistema ABC nos últimos vinte anos,

também sugeriu o problema dos “custos emocionais”, que incluem os custos de tentar

superar a resistência à mudança. Outro problema é que para muitos produtos, o ABC

oferece custos mais altos e isso pode levar a problemas de aceitação por parte dos

gerentes responsáveis.

Innes e Mitchell (1991) em pesquisa realizada sobre a adoção do ABC, relataram que

para as empresa que ainda estavam considerando a adoção do sistema ABC, o problema

mais comum percebido foi a quantidade de trabalho envolvido na identificação das

atividades, a seleção dos direcionadores de custos e a coleta das informações destes

direcionadores para relacioná- los com os produtos específicos. A maioria das empresas

que já haviam implementado o ABC indicou a falta de tempo dos contadores como o

problema mais comum.

20

Assim, a implementação do sistema ABC não é uma simples questão, porque requer

modificações e expansões, e para isso recursos são necessários. Outras prioridades

podem postergar a evolução do sistema. Outro fator que contribui para a demora na

implementação é a falta de tempo para dedicação ao projeto por parte dos contadores.

Ancelevicz e Khoury (1999) em pesquisa realizada em empresas não financeiras que

operavam no território brasileiro verificaram que as principais razões apresentadas pelas

empresas para utilizarem o sistema de custos ABC foram a análise do lucro mais

apurada para tomada de decisões sobre que produto produzir ou sobre que serviços

fornecer e o discernimento das causas do aumento ou da redução dos custos, incluindo

a habilidade de identificar os direcionadores de custos. As empresas que decidiram não

adotar o método citam o alto custo de implementação do mesmo como causa mais

comum.

Innes et al. (2000) em pesquisa realizada no Reino Unido relataram que tanto a

utilização quanto o interesse com a metodologia ABC não apresentaram nenhum

aumento nos últimos cinco anos. A adoção da metodologia por empresas maiores e por

empresas do setor financeiro foi observada como significante. Entre os motivos mais

citados para a adoção do ABC nos últimos cinco anos estavam a redução de custos, o

estabelecimento de preços, a avaliação de desempenho e modelagem de custos (Innes et

al., 2000).

O resultado da pesquisa evidenciou que o apoio da alta gerência tem um impacto

marcante na explicação do sucesso do ABC.

Clarke e Mullins (2001) em pesquisa realizada na Irlanda evidenciaram que somente

uma pequena proporção de empresas de serviços adotaram o método ABC e que uma

grande proporção de empresas não consideraram a utilização do método. Em relação

aos benefícios da utilização do método ABC, a maioria das empresas que adotam o

método concordou que o método possibilitava uma análise mais acurada de

rentabilidade e que provia uma melhor visão das causas dos custos, facilitava o controle

21

e gerenciamento de custos. Em relação às dificuldades, a maioria indicou a identificação

dos direcionadores de custos.

Como se pode observar nas três pesquisas acima mencionadas, os motivos alegados

pelas empresas que utilizam o ABC são em geral os mesmos, quais sejam, a análise

mais acurada da rentabilidade dos produtos, o melhor conhecimento do comportamento

dos custos para assegurar melhores controles de custos e tomadas de decisão.

Uma questão importante evidenciada por Malmi (1997) é que depois de implementado o

sistema ABC, os gerentes encontram dificuldade em definir como usar satisfatoriamente

as novas informações. A perspectiva da tomada de decisão pode ser insuficiente para

capturar as várias utilidades do ABC. No contexto das decisões estratégicas, o sucesso

do ABC não depende se o seu resultado requer que alguma ação ou decisão seja tomada,

mas na sua habilidade em fazer um correto diagnóstico da situação. Consequentemente,

muitas das ditas falhas do ABC, podem não ser falhas. Elas podem meramente refletir

uma análise limitada da utilização dos sistemas de contabilidade e controle. No entanto,

falhas são reais em várias organizações.

Segundo Nakagawa (1994:84), “a implementação do ABC está fortemente associada ao

convencimento de que ele será um agente eficaz de mudanças da empresa, tornando-a

mais ágil e proativa em face da nova visão de negócios que se impõe, diante da pressão

gerada pela competitividade global”.

Para solucionar os problemas de implementação do ABC, é importante saber o que a

empresa espera alcançar com o projeto. Leahy (1998) observou que iniciativas

precipitadas do método ABC podem não estar alinhadas com a estratégia da empresa.

Para evitar esse problema, o sistema deve ser gerenciado sabendo-se o que a empresa

quer alcançar com as informações obtidas. Outro ponto importante, é o

comprometimento de todos os funcionários em todos os níveis organizacionais da

empresa. É importante que os funcionários entendam o sistema e como poderão

contribuir para o sucesso do mesmo (Clarke e Mullins, 2001).

22

2.6 Aplicações da Metodologia ABC

Sob o aspecto da análise de custo/benefício, a adoção do sistema ABC será útil quando

os benefícios provenientes da maior acurácia na medição dos custos dos produtos ou

serviços mais do que compensarem os custos inerentes ao trabalho adicional.

O custeio mais apurado de produtos, serviços e clientes e o suporte mais adequado para

programas de controle e redução de custo podem ser identificados como os principais

objetivos da metodologia.

O ABC é uma metodologia designada originalmente para gerar custos totais de

produção. É baseada na noção de que todos os custos de produção são variáveis, pelo

menos no longo prazo.

Em relação à valoração dos produtos, o ABC permite o isolamento de ineficiências

anormais como perdas do período ao invés de considerá- las como custo do produto.

Esses custos, sendo indicados como desempenho anormal, seriam excluídos da

valoração de estoques, sendo lançados contra o lucro do período no qual ocorrem. O

ABC propicia a apuração de um considerável e mais detalhado conjunto de variações

dos custos indiretos que são baseadas num orçamento flexível que utiliza um conjunto

de variáveis, além do volume de produção. Portanto, o ABC se baseia na premissa de

que fatores não relacionados com volume de produção, como a complexidade e

diversidade do produto, são, em muitos casos, muito mais importantes influências no

custo.

Assim, o custo unitário produzido pelo ABC pode ser considerado uma estimativa

superior do consumo de recursos na produção, simplesmente pela maior sofisticação

das medidas utilizadas para determinar as relações entre os produtos e os recursos

considerados (Mitchell, 1994).

O processo de tomada de decisão também é beneficiado por uma melhor aferição do

custo dos produtos. Informações relevantes para a tomada de decisão relativa a produto

são usualmente consideradas para compor os custos incrementais que alterar-se-ão no

futuro como resultado das decisões que serão tomadas. A maior visibilidade dos custos

23

indiretos conseguida com o ABC assinala a maior variedade de recursos consumidos

que devem ser considerados no processo de tomada de decisão (Mitchell, 1994).

O ABC também proporciona um controle direto entre os provedores das atividades e os

usuários dos seus produtos/serviços. O re-arranjo da estrutura organizacional na forma

de atividades e processos será necessário para a implementação do ABC. O enfoque nas

atividades permite que se perceba quais são as prioridades das mesmas dentro da

empresa. A análise das atividades ressaltará a importância de cada uma dentro da

organização, facilitando a sua eliminação ou não da estrutura organizacional (Mitchell,

1994).

O nível de detalhamento dependerá do grau de segmentação adotado no isolamento das

atividades. A disponibilidade de medidas dos resultados das atividades provê uma

indicação do nível de serviço oferecido, indicando um ponto inicial para negociações

dos recursos necessários para cada atividade.

2.7 ABC em Empresas de Serviços

Por se tratar esse trabalho de um estudo de caso em uma organização pública prestadora

de serviços à sociedade, será apresentado um breve estudo das peculiaridades da adoção

da metodologia ABC em empresas de serviços.

2.7.1 Aplicação do ABC em Empresas de Serviços

Usualmente o termo “produto”, segundo Cogan (1994), se aplica quando está se

enfocando um bem de fabricação, na realidade produto pode representar um bem ou

serviço. Por outro lado os produtos manufaturados das indústrias podem ser entendidos

como serviços prestados sob forma de produtos. Assim, o entendimento de que as áreas

de serviços funcionam como se fossem uma fábrica permite vislumbrar a aplicação, nas

empresas de serviços, de técnicas e metodologias de trabalho que foram bem sucedidas

nas empresas de manufatura. Seguindo o raciocínio, as técnicas do ABC desenvolvidas

24

para os custos fabris também podem ser aplicadas às organizações do setor de serviços e

nas funções de apoio das empresas.

De acordo com Ostrenga (1997), o custeio baseado em atividades é tão aplicável à

organização de serviços como à indústria. Conceitualmente, o custeio de objetos que

não são produtos é idêntico à técnica de custeio de produtos. As decisões mais

importantes estão em definir os objetos e especificar os geradores.

De acordo com Cooper e Kaplan (1991) não há nenhuma diferença essencial na aná lise

das despesas operacionais das empresas de serviços e das empresas de manufatura. A

análise começa pelo exame da estrutura de custos de cada departamento operacional e

procede pela determinação dos fatores que criam as demandas das funções

desempenhadas pelo departamento. O objetivo é identificar a natureza da demanda e

quantificá- la.

As empresas de serviços têm exatamente os mesmos problemas gerenciais enfrentados

pelas indústrias. Precisam do custeio baseado em atividades para associarem os custos

dos recursos que fornecem às receitas geradas (Cooper e Kaplan, 1998).

De acordo com Cooper e Kaplan (1998), durante décadas a falta de informações

precisas sobre produtos e clientes não foi uma preocupação para os gerentes de

empresas de serviços, pois o mercado não era competitivo, não havendo pressão para

redução de custos, melhoria da qualidade e eficiência das operações. Entretanto, durante

as duas últimas décadas, o ambiente competitivo para a maioria das empresas de

serviços, tornou-se tão desafiador e exigente quanto o das empresas de produção.

O Custeio Baseado em Atividades propicia uma avaliação mais precisa dos custos das

atividades e dos processos, favorecendo a sua redução por meio de aprimoramentos

contínuos e descontínuos (reengenharia), tentando eliminar a distorção dos rateios

volumétricos pregados pela tradicional contabilidade de custos. As empresas de serviços

seriam candidatas ideais ao custeio baseado em atividade, mais ainda do que as

25

empresas de produção, devido as suas características onde praticamente todos os seus

custos são indiretos e aparentemente fixos (Cooper e Kaplan, 1998).

Assim, como a maioria das empresas de serviços não tinha um sistema de custeio eficaz,

o ABC surgiu como importante sistema para as decisões gerenciais e estratégicas,

através da qual as companhias cortam desperdícios, melhoram serviços, avaliam

iniciativas de qualidade em prol da melhoria contínua (Mauad, 2001).

Segundo Berts (1995), as empresas de serviços ao implantarem o ABC devem estar

cientes de que:

• o uso efetivo da informação da lucratividade por cliente aumenta a capacidade da

empresa em melhorar seu relacionamento com esse cliente e consequentemente

consolidar uma relação cada vez mais rentável e duradoura;

• a estrutura de custo varia de acordo com a linha de negócio da organização;

• na maioria dessas empresas o principal custo é o salário;

• empresas cujos trabalhadores desempenham suas tarefas em atividades múltiplas

têm dificuldades de controlar o tempo dedicado para uma atividade específica;

• a base para levar as atividades aos serviços é o tempo. Desenvolver um estudo do

tempo é fundamental;

• as atividades não devem chegar a um nível muito baixo, pois o custo para gerenciá-

las pode se tornar muito alto e inviável.

As empresas de serviços normalmente têm uma idéia geral de quais são seus custos

totais, mas isso não é o suficiente, pois o problema maior está em identificar de onde

eles vêm. O ABC surge como uma ferramenta eficaz para o acompanhamento contínuo

do uso e do custo das atividades para produzir esses serviços.

2.8 Controle de Custos no Setor Público

Aliado à tendência da adoção de práticas de gerenciamento do setor privado no setor

público, o controle de custos nas organizações públicas é um assunto que vem sendo

26

cada vez mais abordado e debatido não só pela sua importância para o melhor

gerenciamento dos recursos, mas também pela busca por gestões mais austeras, dada a

limitação de recursos existentes em todas as esferas do governo.

A preocupação com a melhor gestão de custos no setor público pôde ser evidenciada no

Reino Unido no “Resource Accounting and Budgeting in Government” de 1995, onde o

chanceler reiterou o compromisso do governo no programa de melhora radical na

forma de gerenciar do setor público. De acordo com o chanceler, somente adotando uma

postura mais voltada para negócio é que o governo poderá reduzir o custo de prover os

serviços públicos para os contribuintes e melhorar a qualidade dos mesmos. As

propostas foram consideradas as mais importantes da reforma de contabilidade e

orçamento do século, pois são baseadas em melhoras da prática contábil e controle

financeiro que prevalecem em grandes organizações por muitas décadas.

O relatório abrangia uma série de técnicas de contabilidade para o reporte dos gastos do

governo central britânico, além do planejamento e o controle dos gastos públicos. As

propostas possibilitariam aos órgãos do governo a oportunidade de desenvolver a coleta

de dados e o gerenciamento por meio de melhores informações do custo dos serviços

que eles provêem e do conjunto de recursos requeridos para o alcance dos objetivos.

Tais medidas implicavam que o processo de planejamento dos gastos públicos do

governo como um todo e para os órgãos individualmente seriam melhor informados.

Com tais propostas, haveria uma redução da pressão para o gasto no final do ano. O

controle dos gastos seria mais embasado, desde que os gerentes tivessem mais

informações relevantes.

No nível dos órgãos os recursos do orçamento iriam encorajar os órgãos a focar nos

serviços e produtos que eles provêem, além de permitir aos órgãos o planejamento

interno e o controle externo na mesma base.

Segundo May (1995), a flexibilidade inerente às propostas favoreceria a aplicação do

gerenciamento baseado em atividades ao processo. A contabilidade dos recursos

27

permitiria aos órgãos uma clara noção dos custos dos recursos consumidos e das suas

atividades. O gerenciamento baseado em atividades prevê mais um estágio, que seria a

inclusão dos relacionamentos explícitos dos custos dos recursos com os objetivos e

produtos do órgão. Assim, os órgãos deveriam desenvolver uma análise sistemática dos

seus objetivos com os custos associados a estes.

A busca pelo controle dos custos no setor público pôde ser evidenciada também no

Central Bank Accounting Workshop (Singapura, 2002). O tema do encontro foi a

transparência e a governança nas questões contábeis nos Banco Centrais.

Segundo Perry (2002), os Bancos Centrais podem estar preocupados com a utilização

eficiente dos seus recursos por várias razões, incluindo:

• assegurar que os recursos escassos sejam alocados a atividades importantes ao

invés de atividades desnecessárias;

• utilizar os recursos para melhorar os produtos e serviços que o Banco Central

disponibiliza;

• prover apropriado gerenciamento do dinheiro, dado que o Banco Central é o

guardião da moeda;

• aumentar a credibilidade externa do Banco Central por meio da divulgação

transparente de informações que demonstram responsabilidade e controle no uso

dos recursos;

• reduzir o potencial para interferências políticas e preservar a sua independência.

Devido ao papel desempenhado na economia do país, o Banco Central pode

estar sujeito a influências políticas. É amplamente aceito que a independência do

Banco Central seja acompanhada de maior transparência. A demonstração

transparente da utilização eficiente dos recursos pode reduzir o potencial para

interferências políticas e ajudar a preservar a sua independência.

Ainda segundo o autor, as informações de custos são importantes informações

gerenciais, pois facilitam a avaliação de desempenho em relação ao orçamento e

permitem o controle dos gastos através do processo de delegação de responsabilidade

para os gerentes dos orçamentos. Em último caso, o processo pode levar à identificação

28

de custos dos serviços que o Banco Central provê. Esse processo irá contribuir na

direção de uma cultura que perceba o consumo dos recursos em termos de adição de

valor para a qualidade e eficácia dos produtos e serviços do Banco Central.

O Banco Central não aufere lucro, assim esta medida de desempenho é inapropriada. As

receitas do Banco Central aumentam basicamente em conseqüência da implementação

da política monetária, administração das reservas e pelo monopólio da emissão da

moeda. Assim, a informação de custos seria um melhor indicador de desempenho em

termos de demonstrar a responsabilidade do Banco Central com os recursos públicos. A

publicidade externa das informações de custos poderia aumentar a credibilidade do

Banco Central, reduzir o potencial para a interferência política, e contribuir para a

obtenção e preservação da sua independência (Perry, 2002).

Para Perry, a identificação dos custos dos produtos do Banco Central pode ser utilizada

para prover uma medida para avaliar a eficiência dos produtos, negociar e acordar o

nível de recursos a serem direcionados para as várias áreas de atuação do Banco Central

(tanto internamento quanto com o governo), prover um benchmark para comparação

dos produtos com outros organismos.

Por fim Perry ressalta que não se deve ignorar que existem receitas e despesas oriundas

das atividades do Banco Central que não estão sob seu controle, não devendo ser usados

como medidas de desempenho. Estes custos seriam conseqüência de intervenções do

Banco Central no mercado de moedas estrangeiras, da emissão e circulação de moedas,

de ativos e obrigações associados com a implementação da política monetária e os

custos que podem surgir das ações relacionadas a esta.

O Brasil não fica de fora desta preocupação mundial com o controle de custos. Segundo

Alonso (1998), o Banco Mundial e o Fundo Monetário Internacional vêm discursando

pela qualidade do gasto público, e não simplesmente pelo corte do gasto público.

Ambos têm se empenhado em introduzir a questão da qualidade do gasto público na

agenda de Reforma do Estado de diversos países, entre eles o Brasil.

29

Segundo o autor, no Brasil, o controle de gastos públicos experimentou formidável

avanço a partir de 1986, com a criação da Secretaria do Tesouro Nacional do Ministério

da Fazenda. O desenvolvimento e a implantação do Sistema Integrado de Administração

Financeira (SIAFI) significou uma verdadeira revolução na gestão das finanças públicas

no Brasil. O avanço foi tão significativo que, já no início da última década, o Brasil

passou a ser referência internacional no controle informatizado de gastos

governamentais. Este sistema tinha por objetivo controlar a execução da despesa, não

tendo sido concebido para apurar custos dos serviços públicos, motivo pelo qual sua

estrutura de dados não informa os produtos e processos de trabalho dos órgãos do

governo.

Para Alonso (1998), os métodos tradicionais de custeio são inadequados para as

características do serviço público. Isto porque, no custeio tradicional o custo é função

dos centros de custos e dos critérios de rateio, o que poderia levar à Administração

Pública a escolhê- los inadequadamente, comprometendo a avaliação institucional.

Assim, sustenta a tese de que a Administração Pública deve ser dotada de sistemas de

custos ABC, e não de sistemas de custos tradicionais.

Segundo Ribeiro (1997), o melhor local para controlar custos é no nível dos processos.

Quando se depende de um sistema de contabilidade orçamentária e de verbas, muitas

decisões financeiras são tomadas arbitrariamente. Ao invés de reduções de custos

seletivas e focalizadas, se é forçado a adotar reduções (lineares horizontais) e outras

abordagens radicais. Na maioria dos casos, isto acontece simplesmente porque os

gerentes de nível superior não têm idéia de que partes do processo agregam mais valor

aos produtos e serviços e quais agregam menos. Os funcionários no nível dos processos

são capazes de determinar este valor, mas precisam ter um indicador do custo real. O

custo baseado em atividades fornece esse tipo de informação.

Por todo o exposto, diante das alterações na forma de atuar das empresas, da crescente

preocupação do setor público em controlar seus custos e das mudanças do Estado

brasileiro, não seria possível que o Banco Central do Brasil não tivesse a preocupação

30

com adoção e utilização de um sistema de custos, de forma a compatibilizar a sua

inserção no novo ambiente da gestão pública.

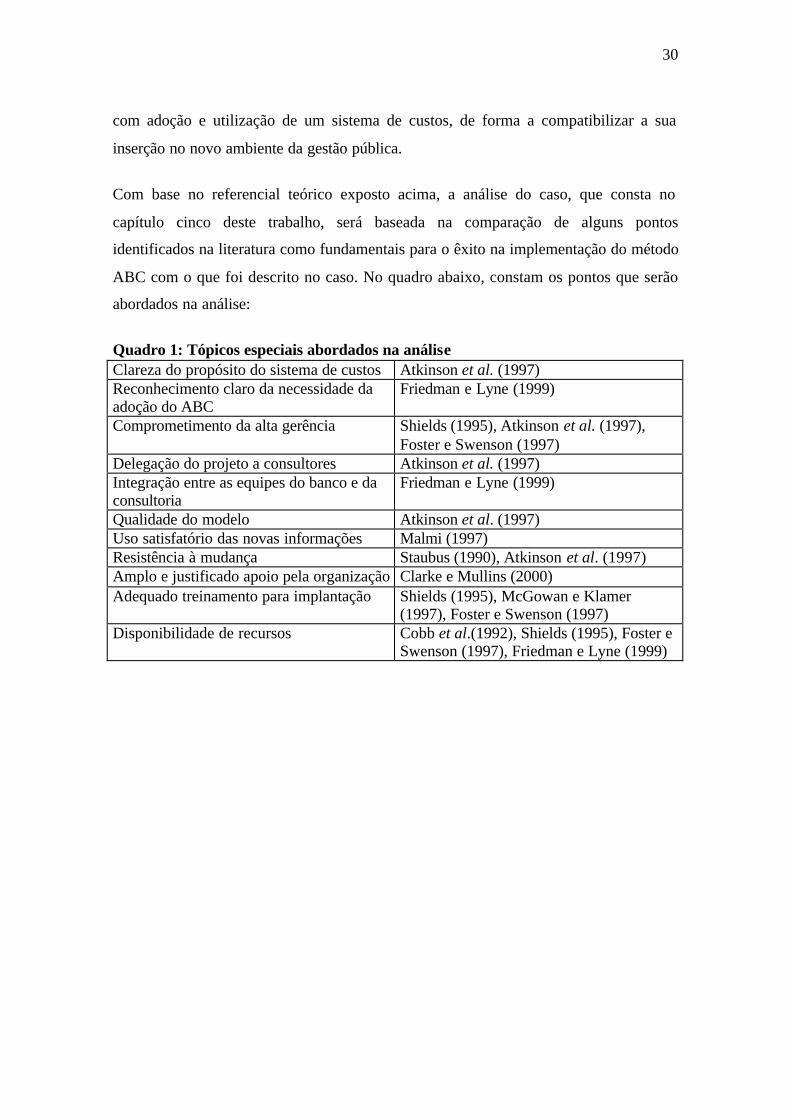

Com base no referencial teórico exposto acima, a análise do caso, que consta no

capítulo cinco deste trabalho, será baseada na comparação de alguns pontos

identificados na literatura como fundamentais para o êxito na implementação do método

ABC com o que foi descrito no caso. No quadro abaixo, constam os pontos que serão

abordados na análise:

Quadro 1: Tópicos especiais abordados na análise Clareza do propósito do sistema de custos Atkinson et al. (1997) Reconhecimento claro da necessidade da adoção do ABC

Friedman e Lyne (1999)

Comprometimento da alta gerência Shields (1995), Atkinson et al. (1997), Foster e Swenson (1997)

Delegação do projeto a consultores Atkinson et al. (1997) Integração entre as equipes do banco e da consultoria

Friedman e Lyne (1999)

Qualidade do modelo Atkinson et al. (1997) Uso satisfatório das novas informações Malmi (1997) Resistência à mudança Staubus (1990), Atkinson et al. (1997) Amplo e justificado apoio pela organização Clarke e Mullins (2000) Adequado treinamento para implantação Shields (1995), McGowan e Klamer

(1997), Foster e Swenson (1997) Disponibilidade de recursos Cobb et al.(1992), Shields (1995), Foster e

Swenson (1997), Friedman e Lyne (1999)

31

3. METODOLOGIA Esse trabalho procura, com a utilização de um estudo de caso, contribuir para o debate

em torno da implementação de sistemas de custos ABC em empresas públicas de

serviços e suas implicações. O estudo reúne informações que podem servir de base para

um melhor entendimento do tema e sua aplicação no ambiente empresarial brasileiro

O caráter exploratório do estudo e a escolha do método de estudo de caso são

justificados, principalmente, por esta ferramenta metodológica permitir uma descrição

de uma situação com uma maior riqueza de detalhes, e por favorecer a identificação de

variáveis ambientais, que fornecem alternativas a estudos posteriores (Cullen, 2002).

O método de estudo de caso é utilizado como meio de estudar os complexos processos

sociais em uma organização, e o caso é tanto exploratório como explicativo. Os

elementos descritivos possibilitam a exploração da dinâmica do sistema de controle que

está sendo estudada no contexto de mudança organizacional e provê a oportunidade de

provar a complexidade da atividade social na organização.

Scapens (1990) assinala, por outro lado, uma limitação associada ao método do estudo

de caso: não há estudos de casos objetivos, já que a realidade social deve ser

interpretada por um pesquisador e, conseqüentemente, os estudos de casos representam

interpretações de realidades sociais. Como um particular observador, a realidade do

pesquisador é afetada pela sua proximidade com a equipe do ABC que influencia suas

percepções dos eventos e das pessoas da organização.

Segundo Yin (1984), o método de estudo de caso tem a vantagem de possuir a

capacidade de lidar com um grande número de fontes de informações, como por

exemplo: documentos, entrevistas e relatórios .

A escolha do Banco Central do Brasil foi facilitada pela oportunidade de desenvolver o

trabalho em concomitância com a adoção da metodologia pelo banco.

32

Para o desenvolvimento do trabalho, a autora teve acesso a qualquer tipo de informação

por parte do Banco Central do Brasil. Essa informação estava disponível em

documentos, relatórios e arquivos eletrônicos do Banco Central. Adicionalmente, boa

parte do processo de coleta de informações foi realizada por meio de entrevistas com a

alta gerência e funcionários do banco. Houve também a participação da autora em

reuniões para exposição do projeto aos chefes de unidades.

Foram realizadas quatro visitas ao Banco Central, especificamente ao Departamento de

Planejamento, em Brasília, para o acompanhamento de algumas etapas do processo de

desenvolvimento do sistema. O primeiro contato foi em junho de 2002, durante uma

semana, para a coleta de documentos que validassem o projeto e realização de

entrevistas com os membros da equipe. O segundo encontro foi em agosto do mesmo

ano, totalizando duas semanas, onde a autora pôde entrevistar alguns chefes de

unidades, além de acompanhar de perto o trabalho das equipes do Banco Central e da

consultoria externa. O terceiro encontro foi em outubro, de apenas três dias, onde

apenas houve a coleta de dados atualizados. A última visita foi em dezembro, com

duração de uma semana para atualização de informações. Concomitantemente aos

encontros, sempre houve o contato por correio eletrônico para o acompanhamento das

fases do projeto.

33

4. CASO BANCO CENTRAL DO BRASIL 4.1 Bancos Centrais

4.1.1 Histórico e Funções do Banco Central do Brasil

O Banco Central do Brasil, autarquia federal integrante do Sistema Financeiro Nacional,

foi criado em 31.12.64, com a promulgação da Lei nº 4.595.

A Constituição Federal de 1988 estabeleceu dispositivos para a atuação do Banco

Central, dentre os quais destacam-se o exercício exclusivo da competência da União

para emitir moeda e a exigência de aprovação prévia pelo Senado Federal, em votação

secreta, após argüição pública, dos nomes indicados pelo Presidente da República para

os cargos de presidente e diretores da instituição. Além disso, vedou ao Banco Central a

concessão direta ou indireta de empréstimos ao Tesouro Nacional.

4.1.2 Funções do Banco Central do Brasil

Conforme Cabral et al. (2001), as principias funções do BACEN são:

• Formulação, execução e acompanhamento da política monetária;

• Controle das operações de crédito em todas as suas formas;

• Formulação, execução e acompanhamento da política cambial e de relações

financeiras com o exterior;

• Organização, disciplinamento e fiscalização do Sistema Financeiro Nacional, do

Sistema de Pagamentos Brasileiro e do Sistema Nacional de Habitação e

ordenamento do mercado financeiro;

• Emissão de papel-moeda e de moeda metálica e execução dos serviços do meio

circulante.

34

Monopólio da Emissão:

O monopólio de emissão é exercido pelo Banco Central do Brasil nos termos do artigo

164, da Constituição da República Federativa do Brasil, e da Lei 4.595/64, que

estabeleceu competência privativa do Banco Central do Brasil para emitir papel-moeda

e moedas metálicas e executar os serviços do meio circulante.

“Art.164. A competência da União para emitir moeda será exercida exclusivamente

pelo banco central.” (Constituição da República Federativa do Brasil)

Do ponto de vista operacional, o Banco Central do Brasil atende às necessidades de

numerário do sistema bancário, e, conseqüentemente, do público, por meio dos

mecanismos de emissão e recolhimento.

Banco dos bancos:

O Banco Central realiza operações com as instituições financeiras, tais como: manter

contas nas quais são depositadas as reservas do sistema bancário (voluntárias ou

compulsórias); fornecer crédito a instituições com necessidades transitórias de liquidez;

intervir, em casos de problemas maiores, como emprestador de última instância; e

viabilizar a liquidação financeira das transações.

Banqueiro do Governo:

O BACEN pode manter em sua carteira títulos públicos, com fins de política monetária,

não havendo limitações a essa carteira. O BACEN tem ainda como função

constitucional receber em depósito as disponibilidades de caixa da União.

Como banqueiro do governo, cabe ao BACEN atuar, em nome do Tesouro Nacional,

nos leilões de títulos públicos federais, administrar as reservas internacionais,

representar o país junto a organismos internacionais e receber as disponibilidades de

caixa da União.

35

Supervisão do Sistema Financeiro Nacional:

O BACEN atua no sentido do aperfeiçoamento das instituições financeiras, de modo a

zelar por sua liquidez e solvência, buscando a adequação dos instrumentos financeiros,

com vistas à crescente eficiência do Sistema Financeiro Nacional e demais entidades

por ele autorizadas a funcionar.

Executor da Política Monetária:

A política monetária é a função que define o sentido mais amplo de um Banco Central e

aquela que, em última instância, articula as demais. A principal função de um Banco