curso de pÓs-graduaÇÃo em direito tributÁrio - 03 aula ... · curso de pÓs-graduaÇÃo em...

TRANSCRIPT

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03

Aula Ministrada pelo Prof. Rubens Kindlmann 23/11/2017

E-mail: [email protected]

AULA 23 – CRÉDITO TRIBUTÁRIO E SUAS FORMAS DE LANÇAMENTO

Continuação da aula 21...

LANÇAMENTO POR ARBITRAMENTO

É constatado a existência de tributo devido, sem que haja a condição material de apuração do

valor deste.

(Casos em que as declarações prestadas contenham omissão ou não mereçam fé)

Assim a fazenda arbitra um valor do tributo, em razão da omissão do contribuinte.

O fisco deve fundamentar o arbitramento do valor que vai lançar.

É uma forma de apurar o valor do tributo, que em situações excepcionais, o fisco pode valer-se

da técnica de arbitramento.

Observação: O arbitramento deve se aproximar da realidade, devendo o valor ser justificável

pela entidade fazendária.

Não é possivel a utilização do instituto da denúncia espontanea, pois, já se iniciou a fiscalização,

logo, quando o procedimento fiscalizatório já se iniciou, não se pode valer da denúncia

espontanea.

Caberia lançamento por arbitramento, caso não haja como obter as informações a fim de apurar

o valor a ser pago.

A alíquota deve ser a vigente na época do fato gerador, logo, deve ser aplicada no caso a alíquota

de 4% quando houve a sucessão.

A inadimplência não gera sonegação.

A fazenda pode fazer valer o seu crédito, porém, não pode se valer da inadimplência de tributo

da empresa para atingir o patrimônio dos sócios.

Para ocorrer o redirecionamento ao sócio deve ter se caracterizado as hipóteses do art. 135 do

CTN e não o mero inadimplemento.

Implicações:

Ocorrendo o lançamento, não se pode valer da denúncia espontânea. Podendo ser cobrado a

multa moratória e juros

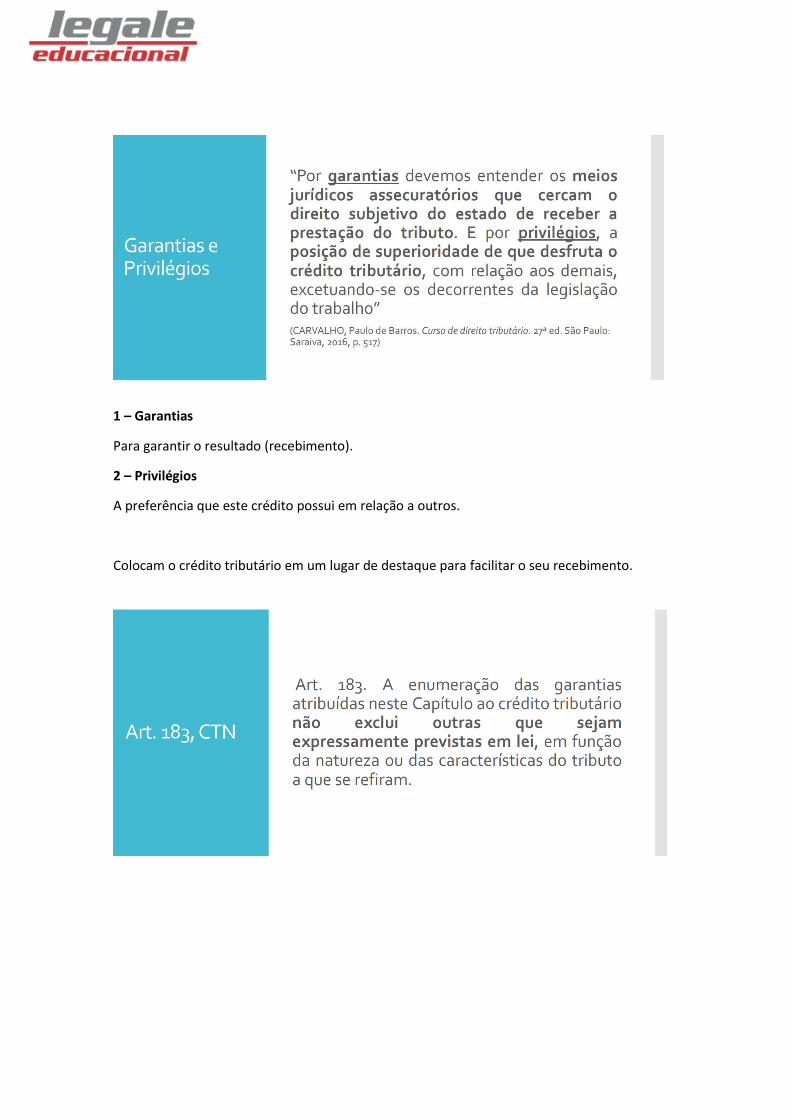

1 – Garantias

Para garantir o resultado (recebimento).

2 – Privilégios

A preferência que este crédito possui em relação a outros.

Colocam o crédito tributário em um lugar de destaque para facilitar o seu recebimento.

GARANTIAS DO CRÉDITO

Arrolamento

Uma forma da Fazendo inventariar o patrimônio do contribuinte, tal medida é realizada

administrativamente, não se fazendo necessário o ingresso com medida judicial.

- Será gravado na matrícula do imóvel a ressalva da existência do débito do contribuinte perante

a fazenda.

Medida Cautelar Fiscal

Medida judicial que tem a finalidade de evitar que o contribuinte dilapide o patrimônio, a fim

degarantir que a execução seja satisfeita.

O requisito de valor para autorizar a utilização da cautelar, segue os termos do estipilado para

o arrolamento.

Não está tratando do sonegador, mas sim o inadimplente tributário.

Está tratando da totalidade de bens, apenas ressalvado os absolutamente impenhoráveis.

Porém o CPC/2015 retirou do seu texto os absolutamente impenhoráveis, conforme art. 833.

A aplicação dos critérios de impenhorabilidades terão que ser observados o caso a caso.

No direito tributário não se aplica o art. 833, I do CPC, pois não se pode declarar (ato voluntário)

que determinado bem é impenhorável.

A inscrição regular em dívida ativa é marco para a aplicação do art. 185 do CTN.

Somente com a inscrição em dívida ativa é que se da o termo inicial para a verificação de uma

alienação fraudulenta.

Essa hipótese, não se aplica quanto a fraude. Se o devedor tiver bens reservados suficientes para

o pagamento total da dívida inscrita.

A dilapidação do patrimônio com a finalidade de não satisfazer o crédito tributário, torna o ato

da venda ou doação nulo, quando se inicia o procedimento executório da fazenda, se

entendendo este, desde a inscrição em dívida ativa (conforme art. 185, CTN).

Entendimento do STJ: A ausência de garantia é quando o devedor desfaz o seu patrimônio,

tornando-o insuficiente para arcar com o crédito tributário, esta insolvência gera presunção

absoluta da fraude.

Neste entendimento, atribui o ônus da prova para o fisco, sendo assim uma presunção relativa

de fraude.

- Sistema eletrônico: Info-Jud, Rena-Jud, Bacen-Jud.

Convênio do poder judiciário para obtenção de dados de outros órgãos da administração.

Se após a citação, não houver a apresentação dos bens à penhora e nem o pagamento, e com

nas pesquisas se não houver sido encontrado bens penhoráveis, o juiz determinará a

indisponibilidade de bens por meio eletrônico utilizando os convênios.

Observação: A oferta de bens pode ser utilizada como artifício para se eximir do disposto no art.

185-A do CTN.

- O juiz irá declarar a indisponibilidade dos bens

Bancos e Cartórios de imóveis.

Os bloqueios eletrônicos deveriam ser utilizados apenas após o exaurimento das diligências.

- Pelo teor da súmula, o bloqueio de conta deveria ser o último dos atos da fazenda para

bloquear bens do devedor.

Observação: Inclusive com penhora parcial, pode ingressar com embargos à execução.

Não há bloqueio ex officio (sem requerimento da parte).

PREFERÊNCIAS

O Crédito tributário fica atrás apenas dos trabalhistas e acidente do trabalho.

Ressalvado o tratamento diferenciado na hipótese de falência.

LEI Nº 11.101, DE 9 DE FEVEREIRO DE 2005.

Os créditos acima tem preferência em relação aos créditos tributários na falência.

Somente após a quitação de todos esses débitos, que o tributo será pago.

A classificação será da seguinte forma.

A lei 11.101/05 estabelece limites na preferência, conforme art. 186, II do CTN autorizou

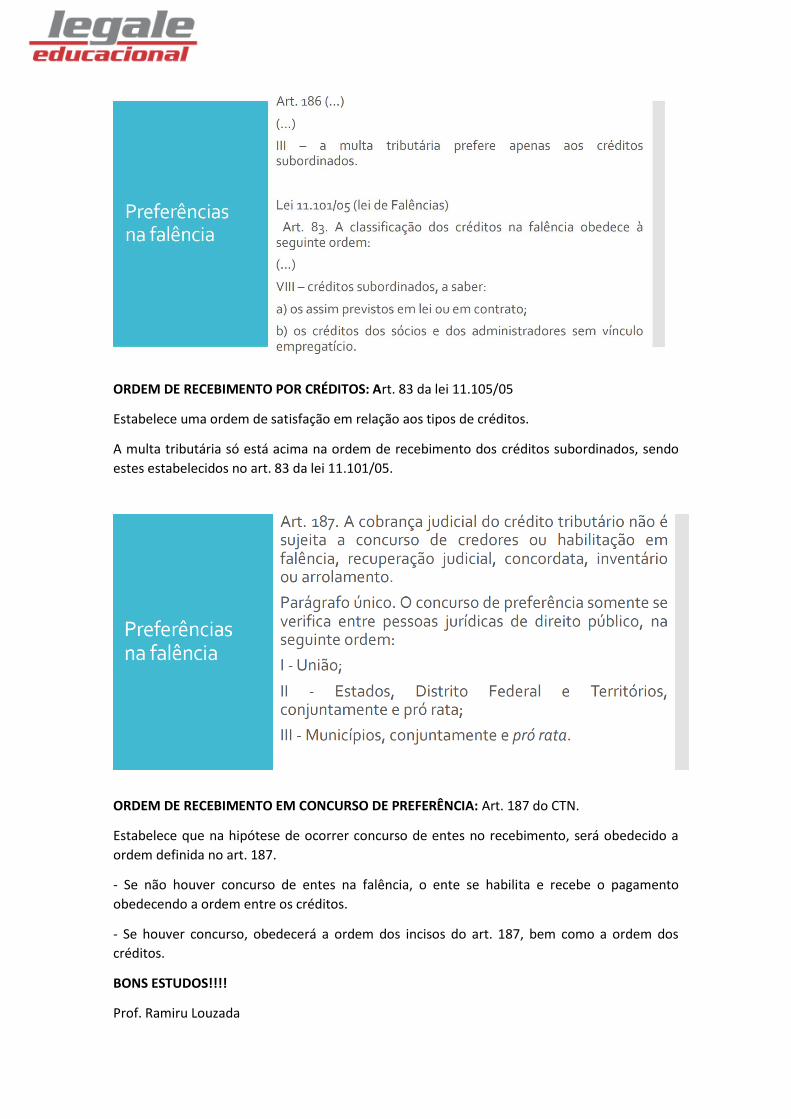

ORDEM DE RECEBIMENTO POR CRÉDITOS: Art. 83 da lei 11.105/05

Estabelece uma ordem de satisfação em relação aos tipos de créditos.

A multa tributária só está acima na ordem de recebimento dos créditos subordinados, sendo

estes estabelecidos no art. 83 da lei 11.101/05.

ORDEM DE RECEBIMENTO EM CONCURSO DE PREFERÊNCIA: Art. 187 do CTN.

Estabelece que na hipótese de ocorrer concurso de entes no recebimento, será obedecido a

ordem definida no art. 187.

- Se não houver concurso de entes na falência, o ente se habilita e recebe o pagamento

obedecendo a ordem entre os créditos.

- Se houver concurso, obedecerá a ordem dos incisos do art. 187, bem como a ordem dos

créditos.

BONS ESTUDOS!!!!

Prof. Ramiru Louzada