controladoria como ferramenta para gestÃo do...

TRANSCRIPT

1

UNISALESIANO

Centro Universitário Católico Salesiano Auxilium

Curso de Ciências Contábeis

Daiany Suellen da Silva

Verena Rodrigues Bergonso

CONTROLADORIA COMO FERRAMENTA PARA

GESTÃO DO SISTEMA DE PRODUÇÃO

Nilcal Produtos Infantis Ltda. – ME

Birigui - SP

LINS – SP

2010

2

DAIANY SUELLEN DA SILVA

VERENA RODRIGUES BERGONSO

CONTROLADORIA COMO FERRAMENTA PARA GESTÃO DO SISTEMA DE

PRODUÇÃO

LINS – SP

2010

Trabalho de Conclusão de Curso apresentado à Banca Examinadora do Centro Universitário Católico Salesiano Auxilium, curso de Ciências Contábeis, sob a orientação da Prof.ª M.Sc. Rosiane Cristina Sozzo Gouvêa e orientação técnica da Prof.ª M.Sc. Heloisa Helena Rovery da Silva.

3

Silva, Daiany Suellen; Bergonso, Verena Rodrigues

Controladoria como ferramenta para gestão do sistema de produção: Nilcal Produtos Infantis Ltda. - ME/ Daiany Suellen da Silva; Verena Rodrigues Bergonso. – – Lins, 2010.

104p. il. 31cm.

Monografia apresentada ao Centro Universitário Católico Salesiano Auxilium – UNISALESIANO, Lins-SP, para graduação em Ciências Contábeis, 2010

Orientadores: Rosiane Cristina Sozzo Gouvêa; Heloisa Helena Rovery da Silva

1. Controladoria. 2. Sistema de Informação. 3. Produção. I Título.

CDU 657

S579c

4

DAIANY SUELLE DA SILVA

VERENA RODRIGUES BERGONSO

CONTROLADORIA COMO FERRAMENTA PARA GESTÃO DO SISTEMA DE

PRODUÇÃO

Monografia apresentada ao Centro Universitário Católico Auxilium, para

obtenção do titulo de Bacharel em Ciências Contábeis.

Aprovada em: ____/____/____

Banca Examinadora:

Profª. Orientadora: Rosiane Cristina Sozzo Gouvêa

Titulação: Mestre em Contabilidade Avançada pela Universidade de Marília/SP

Assinatura:______________________________________

1º Prof(a): ______________________________________________________

Titulação:_______________________________________________________

_______________________________________________________________

Assinatura:______________________________________

1º Prof(a): ______________________________________________________

Titulação:_______________________________________________________

_______________________________________________________________

Assinatura:______________________________________

5 A Deus Dedico este trabalho primeiramente a Deus, pois somente Ele, sabe o quanto foi difícil a batalha para chegar até aqui e graças a Ele eu venci essa batalha e conquistei o meu sonho. Minha Eterna Gratidão Aos Meus Pais Dedico este trabalho ao meu pai com muito carinho e em especial a minha mãe, que nunca mediu esforços para que eu chegasse até aqui, sempre me apoiando nos momentos mais difíceis, fazendo com que perante as dificuldades eu não desistisse nunca. Muito obrigada por tudo e é graças a Sra. que me ensinou o caminho certo, que hoje estou aqui realizando o meu sonho. Essa conquista também é sua. Amo Muito Vocês!!! Ao Meu Irmãozinho Dedico este trabalho ao meu irmãozinho, que foi preparado por Deus para iluminar os nossos caminhos, você é minha riqueza. Obrigada por existir.

Te Amo Muito...

Aos Meus Avôs Dedico este trabalho a minha avó Nair, meus avôs Jesus e Sebastião que hoje já não se encontram mais aqui no meio de nós, mas que me deixaram grandes lições de vida. Meu muito obrigada. Saudade Eterna. E a minha avó Josefina a única presente aqui comigo, agradeço por estar sempre ao meu lado me dando muito amor e me ajudando no que for preciso. A Minha Família Dedico este trabalho a minha Tia e Madrinha Eliete que sempre me incentivou, que eu nunca desistisse dos meus sonhos e que sempre batalhasse por eles. E a minha Tia Meire e aos meus primos Julio e Marcelo por sempre acreditarem em mim. Obrigada. Ao meu namorado Tiago Dedico este trabalho a você Tiago, que surgiu na minha vida no momento certo e na hora certa, tudo que eu sempre quis, que esteve ao meu lado me apoiando e me aconselhando nos momentos mais difíceis, mesmo sendo contrariado algumas vezes pela minha ausência soube me compreender. Eu Te Amo...

Daiany

6 A Deus, Agradeço primeiramente a Deus, por ter me dado a oportunidade de estar aqui, sempre me auxiliando nas horas difíceis e me dando forças para que pudesse vencer mais uma etapa de minha vida. Aos meus Pais Agradeço aos meus pais, quem sempre estiveram ao meu lado, nas horas difíceis, nas horas de alegrias, sempre prontos para me ajudar, com amor, carinho e dedicação o meu muito obrigado. Essa vitoria não é minha essa vitoria é nossa.

Amo vocês Aos meus irmãos Agradeço aos meus irmãos, pela paciência e pela força. Obrigada, por fazer parte da minha vida, vocês são a razão do meu viver.

Amo vocês. Aos meus avôs Aos meus avôs que se já não se encontram mais conosco, por sempre me apoiaram e sempre acreditarem em mim, obrigada por tudo.... Estrelinhas.

Saudades eternas. Verena

7

Agradecimentos A Deus, Que sempre esteve ao nosso lado, iluminando o nosso caminho, por ter estado presente durante esses 4 anos, nos dando forças para que pudéssemos realizar esse sonho. A Empresa Nilcal Produtos Infantis Ltda. – ME Que nos acolheu com muito carinho e atenção, oferecendo-nos oportunidades de conhecimentos e podendo colocar em prática o que pesquisamos na teoria. Nossa Gratidão.

Aos Orientadores A professora Heloisa Helena Rovery, que esteve sempre ao nosso lado nos auxiliando perante as dificuldades o nosso muito obrigado. E em especial a Rosiane Cristina Sozzo Gouvêa, que esteve sempre presente em todos os momentos, nos orientando sempre com muito carinho, dedicação e paciência que sempre acreditou em nosso potencial e no projeto que construímos, seus estímulos foram de muita importância para que nosso sonho torna-se realidade. Aos Professores e Mestres. A todos os professores e mestres que colaboraram no decorrer desses 4 anos de estudos, transmitindo-nos suas experiências e conhecimentos profissionais, sempre dispostos a nos ajudar, o nosso muito obrigado. Um carinho especial ao Irso Tofóli que sempre incentivou para que nunca desistíssemos de nossos ideais e conseguíssemos realizar nossos sonhos. Aos Nossos Amigos de Faculdade Agradecemos pela verdadeira amizade que construímos durante esses 4 anos, pelos momentos maravilhosos que tivemos juntos, desejamos sucesso a todos.

Daiany e Verena

8

RESUMO

Com a intensificação da concorrência no mercado calçadista, as

empresas para permanecer em uma posição competitiva, necessitam cada vez mais apresentar um diferencial, pois os clientes estão exigentes em busca de qualidade e melhores serviços. O tema do presente trabalho parte da importância da controladoria como uma ferramenta para o processo de gestão, evidenciando e reunindo as informações gerenciais nas tomadas de decisões e assegurando a continuidade da empresa com qualidade e competitividade. Sugere-se a inclusão da contabilidade na empresa com a contratação de um profissional contábil efetivo, que auxilia os gestores quando solicitarem informações para tomada de decisões. As informações serão extraídas da contabilidade, em forma de relatórios gerenciais ágeis em linguagem clara, objetiva, tendo-se assim a implantação da controladoria na empresa Nilcal Produtos Infantis Ltda.- ME, localizada na cidade de Birigui/SP, com a atividade de produção de calçados infantis. A implantação da controladoria na empresa com a utilização de um sistema de informações integrado ao processo e normas contábil gerenciais, facilmente terá melhor entendimento e aproveitamento das informações entre os departamentos, maior rapidez na solução de problemas diários, melhor confiabilidade dos dados recebidos e repassados. Com base nos aspectos observados na pesquisa, a atuação da controladoria contempla a integração do sistema de informações a contabilidade, na evidenciação dos objetivos da organização e auxiliar na observação e análise de todas as fases da produção. Assim, assegurar na criação e geração de informações que utilizadas como ferramenta orientem os gestores na tomada de decisões diante das situações de seu dia a dia, contribuindo em grande escala, na otimização do resultado global da empresa. Palavras-chave: Controladoria. Sistema de Informações. Produção.

9

ABSTRACT

With increased competition in the footwear market, the companies to remain in a competitive position, need more and more to present a difference, because the customers are demanding in search of quality and best services. The theme of this work stems of the importance of controlling as a tool for the management process, highlighting and bringing together the management information for decision making and ensuring continuity of the company with quality and competitiveness. It is suggested the inclusion of the accounting in the company with employment of an accounting professional effective, which helps the managers when seeking information for decision making. The information will be drawn of accounts in form of agile management reports in clear language, objective, and thus implantation controlling of the company Nilcal Kids Products Ltda .- ME, located in the city of Birigui / SP, with the production activitychildren's shoes. The implantation of the company controlling with the use of an integrated information system to process management and accounting standards, easily will have a better understanding and utilization of information among departments, greater speed in solving daily problems, improved reliability of data received and forwarded. Based observed aspects in the research the acting of controlling contemplates, the role the integration of information systems to accounting, in the evidence of organization objectives and to auxiliary in the observation and analysis of all phases of production. Thus, ensuring in the creation and generation of information that used as a tool guide the managers in making decisions in situations of their daily lives, contributing in a large extent, in the optimization of the overall result of the company. Keywords: Controlling. Information System. Production.

10

LISTA DE FIGURAS

Figura 1: Fachada da empresa ...................................................................... 17

Figura 2: Esteira de produção ......................................................................... 23

Figura 3: Gráfico de exportações .................................................................... 35

Figura 4: Subdivisão do modelo de gestão ..................................................... 41

Figura 5: Tabela de planejamento operacional ............................................... 43

Figura 6: Valor das informações ..................................................................... 49

Figura 7: Interação da informação com o processo decisório ......................... 50

Figura 8: Sistema de feedback ........................................................................ 52

Figura 9: Sistema Giga Tron ........................................................................... 58

LISTA DE QUADROS

Quadro 1: Distribuição regional de calçados ................................................... 31

Quadro 2: Custos diretos ................................................................................ 61

Quadro 3: Custos indiretos .............................................................................. 62

Quadro 4: Custo da mão de obra .................................................................... 63

Quadro 5: Formação de preço de venda......................................................... 65

11

LISTA DE ABREVIATURAS E SIGLAS

CFC: Conselho Federal de Contabilidade

DLPA: Demonstração de Lucros ou Prejuízos Acumulados

DMPL: Demonstração das Mutações do Patrimônio Líquido

DOAR: Demonstração de Origens e Aplicações de Recursos

DRE: Demonstração do Resultado do Exercício

ERP: Planejamento de Recursos Empresariais

MPEs: Micro e Pequenas Empresas

NBC T: Normas Brasileiras de Contabilidade Técnica

PCP: Planejamento e Controle da Produção

SIG: Sistemas de Informações Gerenciais

12

SUMÁRIO

INTRODUÇÃO .................................................................................................. 15

CAPÍTULO I – NILCAL PRODUTOS INFANTIS LTDA. - ME .......................... 17

1 HISTÓRICO ............................................................................................ 17

1.1 Estrutura física ........................................................................................ 18

1.2 Comercialização ..................................................................................... 18

1.3 Produção ................................................................................................ 19

1.4 Departamentos da Empresa ................................................................... 19

1.4.1 Recepção ............................................................................................... 20

1.4.2 Almoxarifado ........................................................................................... 20

1.4.3 Corte ....................................................................................................... 20

1.4.4 Cinegrafia ............................................................................................... 21

1.4.5 Acabamento ........................................................................................... 21

1.4.6 Banca ..................................................................................................... 21

1.4.7 Pesponto ................................................................................................ 21

1.4.8 Costura ................................................................................................... 22

1.4.9 Esteira .................................................................................................... 22

1.4.10 Encaixadeira ........................................................................................... 24

1.4.11 Expedição ............................................................................................... 24

1.4.12 Modelagem ............................................................................................. 24

1.5 Fornecedores ......................................................................................... 24

1.6 Clientes ................................................................................................... 24

1.7 Distribuição ............................................................................................. 25

1.8 Sistema Giga Tron .................................................................................. 25

1.8.1 Controle interno ...................................................................................... 26

1.9 Departamento administrativo .................................................................. 26

1.9.1 Diretoria .................................................................................................. 26

1.9.2 Departamento contábil ............................................................................ 26

1.9.3 Departamento de Compras .................................................................... 27

1.9.4 Departamento vendas ............................................................................ 27

13 1.9.5 Departamento financeiro ........................................................................ 28

1.9.6 Departamento de faturamento ................................................................ 28

CAPÍTULO II - ABORDAGEM ESPECÍFICA DA DEFINIÇÃO DO SETOR

CALÇADISTA E A CONTROLADORIA ........................................................... 15

2 HISTÓRIA DO SETOR CALÇADISTA ................................................... 29

2.1 Características gerais do setor calçadista ............................................. 29

2.2 Mercado .................................................................................................. 30

2.2.1 A distribuição regional da produção de calçados ................................... 30

2.3 Vantagens do setor calçadista ................................................................ 31

2.3.1 Objetivos do setor calçadista .................................................................. 32

2.3.2 Produção de calçados ............................................................................ 32

2.3.3 Processo Produtivo ................................................................................ 32

2.3.4 Terceirização .......................................................................................... 33

2.3.5 Bancas .................................................................................................... 34

2.4 Mercado interno e externo ...................................................................... 34

2.4.1 Mercado interno ...................................................................................... 34

2.4.2 Mercado externo ..................................................................................... 36

2.5 Controladoria .......................................................................................... 37

2.5.1 História da controladoria ......................................................................... 37

2.5.2 Necessidade da controladoria na empresa ........................................... 37

2.5.3 Missão ................................................................................................... 38

2.6 Papel da controladoria no processo de gestão ....................................... 38

2.6.1 Processo de gestão ................................................................................ 39

2.7 Modelo de gestão ................................................................................... 39

2.7.1 Modelo de decisão.................................................................................. 40

2.7.2 Modelo de mensuração .......................................................................... 40

2.7.3 Modelo de informação ............................................................................ 40

2.8 A controladoria no processo decisório .................................................... 41

2.9 Planejamento operacional ...................................................................... 42

2.9.1 Planejamento estratégico ....................................................................... 43

2.9.2 Vantagens e desvantagens do processo de planejamento estratégico

........................................................................................................................... 44

14 2.10 Controller ................................................................................................ 45

2.10.1 Características da função do controller .................................................. 45

2.10.2 A qualificação do controller ..................................................................... 47

2.11 Relatórios gerenciais .............................................................................. 47

2.11.1 Valor das informações ............................................................................ 48

2.11.2 O sistema de informações ..................................................................... 49

2.11.3 Sistemas de informações gerenciais - SIG ............................................ 50

2.12 Controle .................................................................................................. 51

2.13 Execução ................................................................................................ 52

2.14 A importância das demonstrações contábeis para a controladoria. ....... 53

CAPÍTULO III - IMPLANTAÇÃO DA CONTROLADORIA NA EMPRESA

NILCAL PRODUTOS INFANTIS LTDA. - ME .................................................. 55

3 A PRÁTICA ORGANIZACIONAL .......................................................... 55

3.1 A informação da empresa ....................................................................... 56

3.1.1 O sistema de informações na Nilcal Produtos Infantis Ltda. - ME .......... 56

3.2 Os principais relatórios gerenciais utilizados pela empresa ................... 58

3.2.1 O fluxo de caixa diário ............................................................................ 59

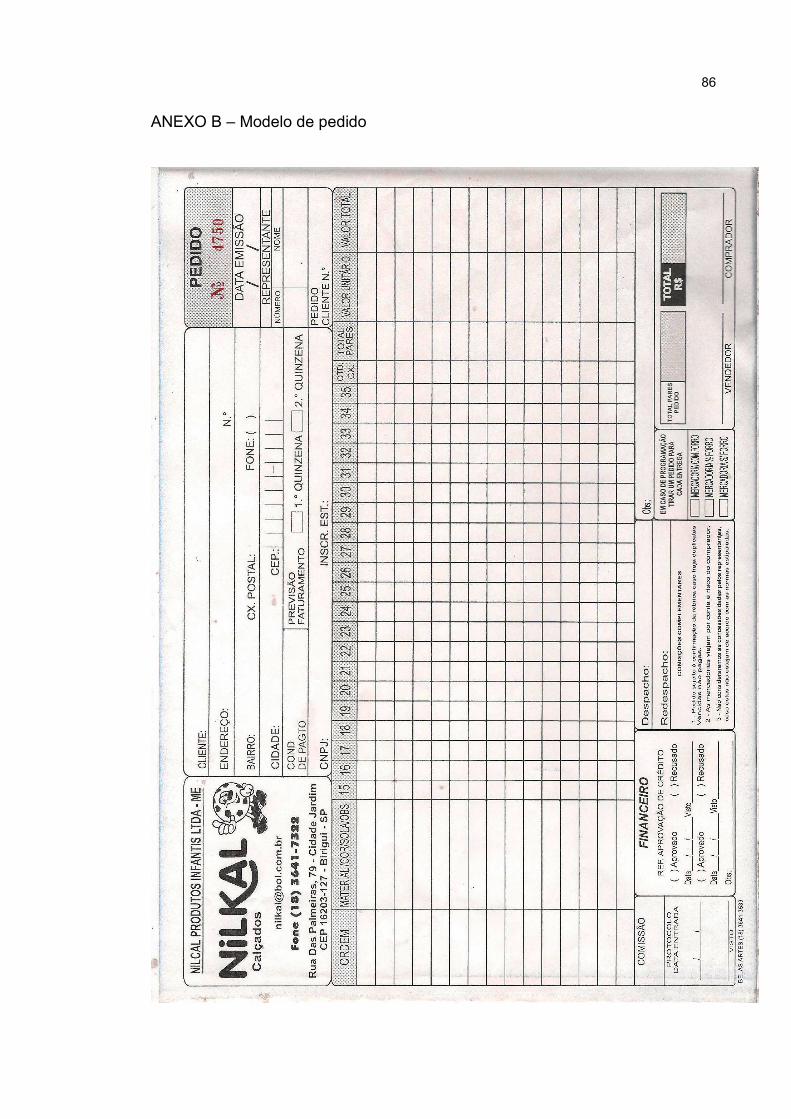

3.2.2 Modelo de pedido ................................................................................... 59

3.2.3 Contas a pagar ....................................................................................... 60

3.2.4 Contas a receber .................................................................................... 60

3.3 Custos .................................................................................................... 60

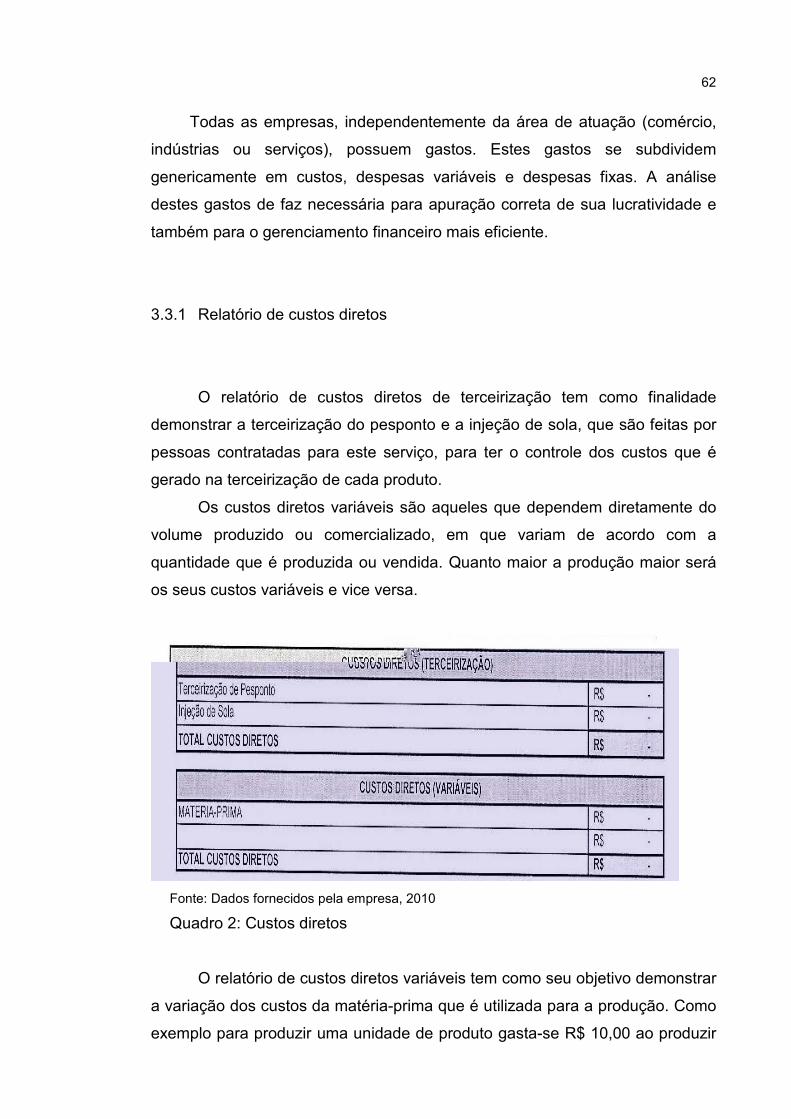

3.3.1 Relatório de custos diretos ..................................................................... 61

3.3.2 Relatório de custos indiretos .................................................................. 62

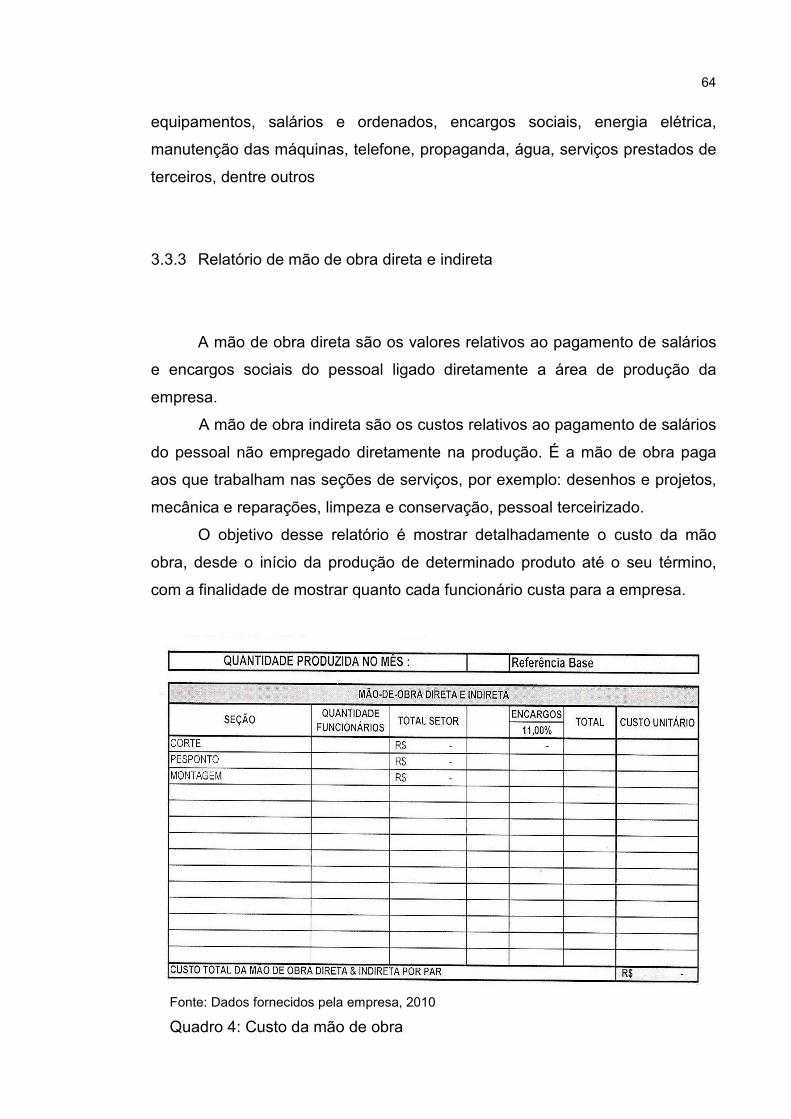

3.3.3 Relatório de Mão de obra direta e indireta .............................................. 63

3.4 Formação de preço ................................................................................. 64

3.4.1 Relatório de formação de preço de venda .............................................. 64

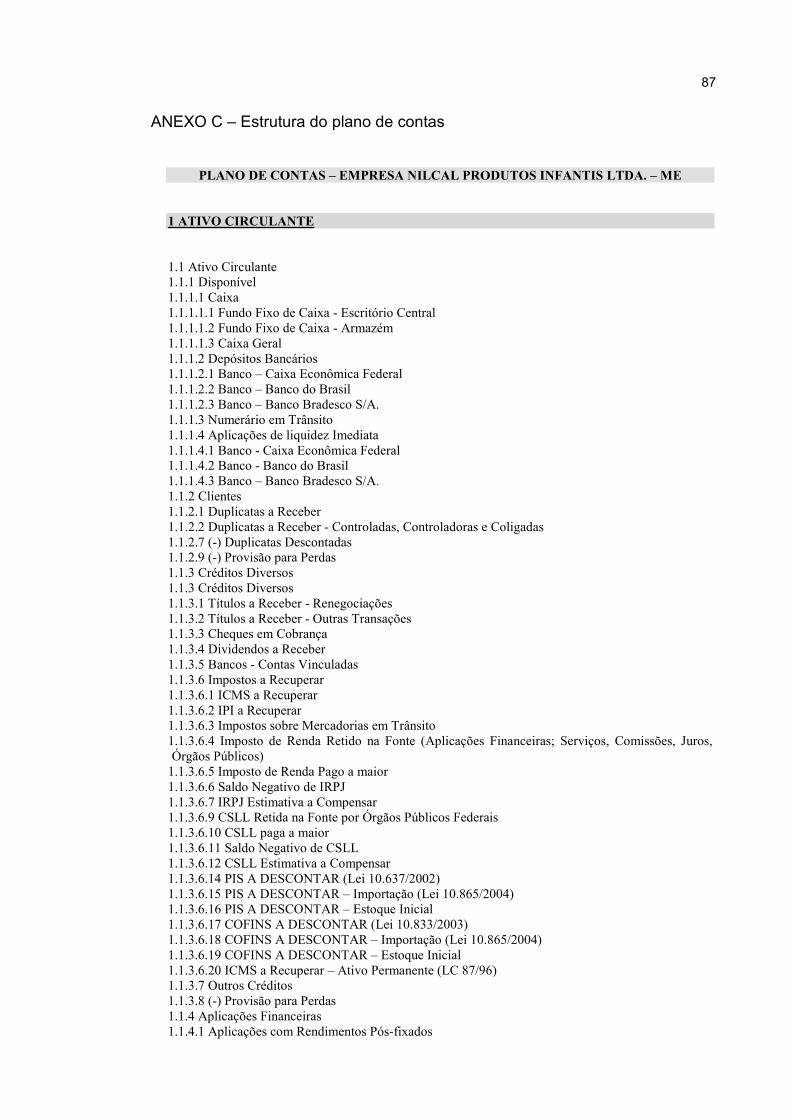

3.5 Plano de contas ...................................................................................... 66

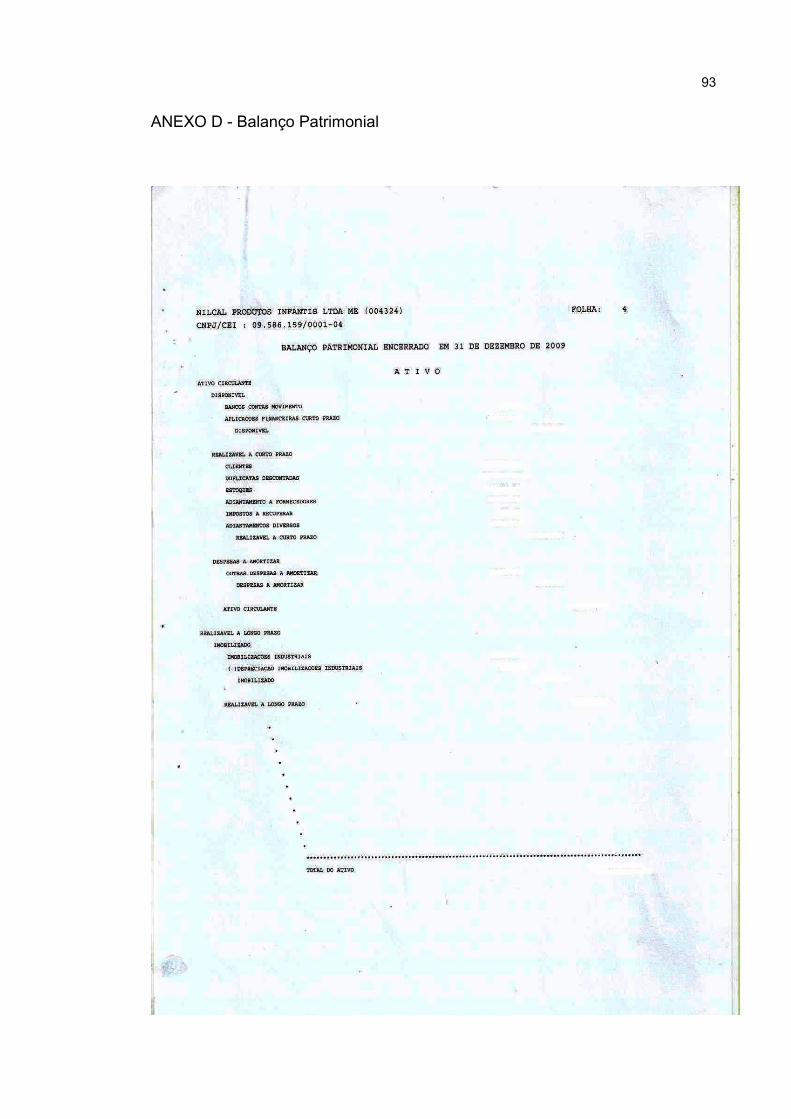

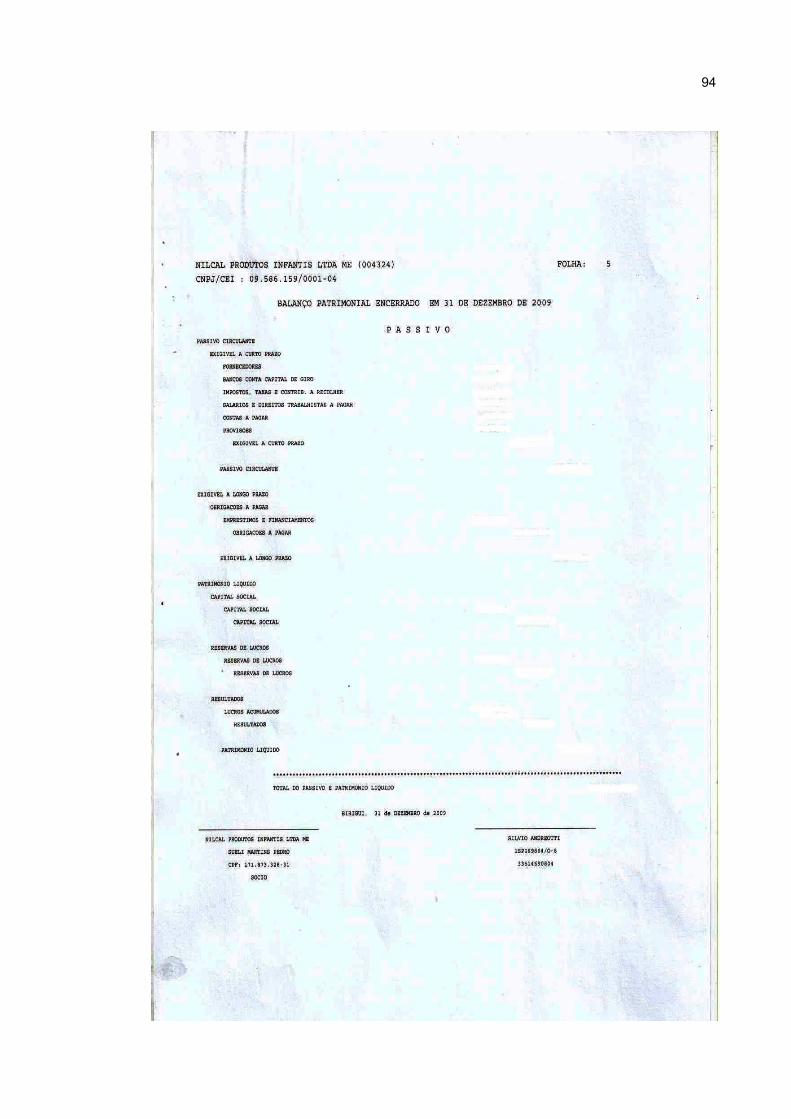

3.6 Balanço patrimonial ................................................................................ 66

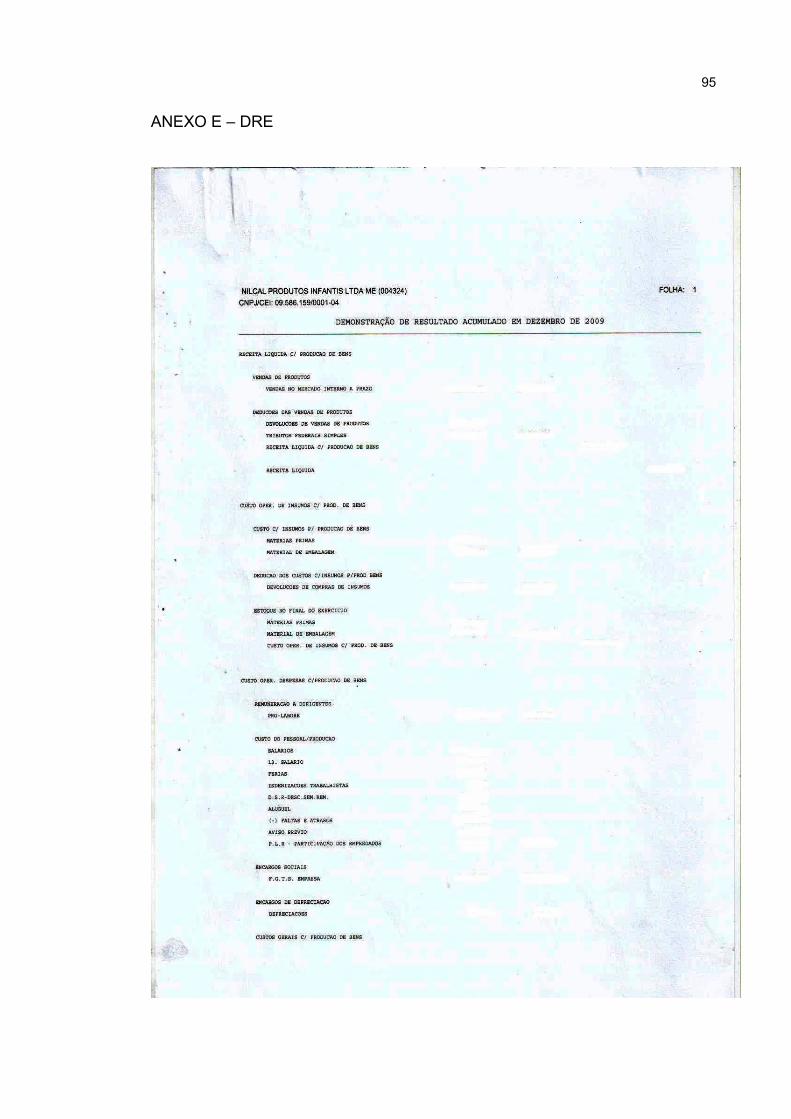

3.7 Demonstração do resultado do exercício - DRE ..................................... 67

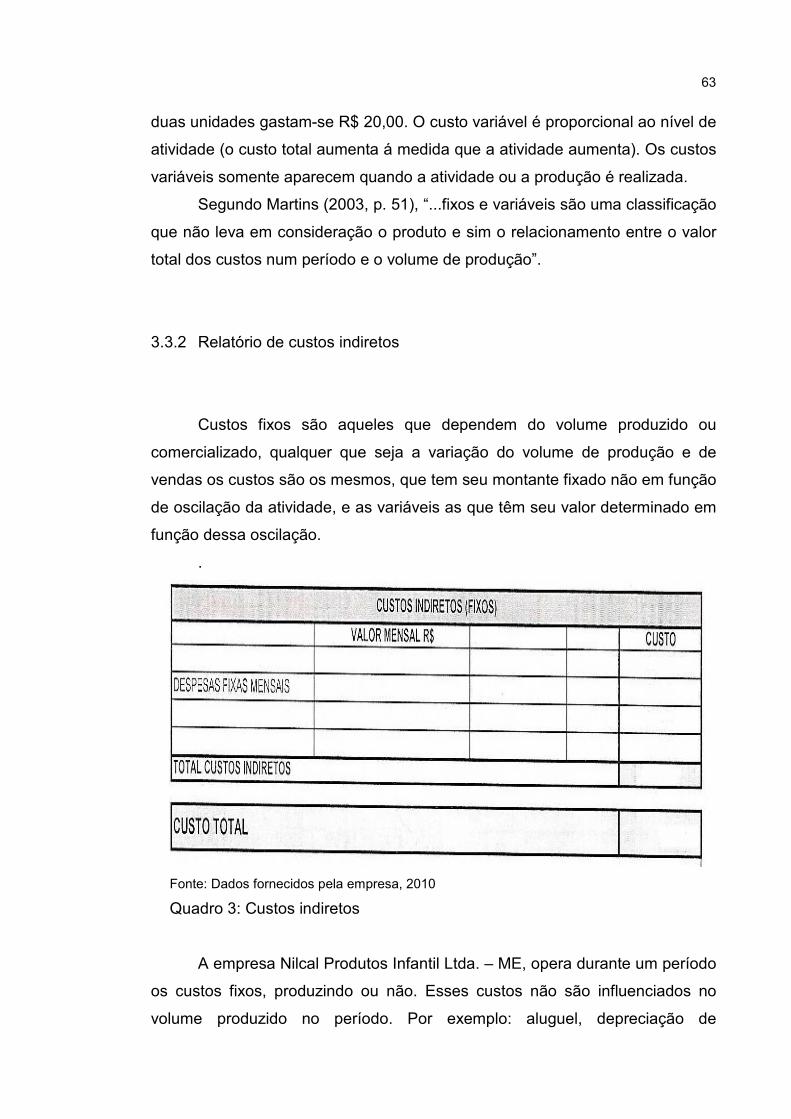

3.8 Discussão sobre a importância da implantação da controladoria na

empresa ............................................................................................................ 68

3.9 Parecer final ........................................................................................... 69

15 PROPOSTA DE INTERVENÇÃO ..................................................................... 71

CONCLUSÃO ................................................................................................... 72

REFERÊNCIAS ................................................................................................ 73

APÊNDICES ..................................................................................................... 76

ANEXOS ........................................................................................................... 83

16

INTRODUÇÃO

Com a intensificação da concorrência no mercado calçadista, as

empresas, para permanecerem em uma posição competitiva, necessitam cada

vez mais apresentar um diferencial, pois os clientes estão exigentes em busca

de qualidade e melhores serviços. Dessa maneira, procuram desenvolver uma

relação satisfatória e duradoura com seus clientes.

Para ampliar suas atividades, as empresas necessitam de informações

gerenciais da controladoria com elementos que agregam resultados como um

todo e favorecem o processo de tomada de decisões.

A controladoria como área administrativa auxilia no processo de gestão,

por meio de informações de suporte à tomada de decisão, devendo estar

interligada com todas as áreas da empresa e atuar em todas as fases do

processo.

Assim, a controladoria deve estar voltada para a busca de ações

estratégicas para se adequar ao mercado econômico e buscar resultados para

garantir o cumprimento da sua missão e assegurar a continuidade da empresa.

Para a controladoria, é importante ressaltar quais dentre os recursos

empregados pela empresa são os que efetivamente lhe conferem vantagem

competitiva.

A controladoria gera informações para o desenvolvimento das operações

da empresa, identificando o que é necessário para os procedimentos

gerenciais e examinando pontos positivos e negativos, fortalecendo as

estratégias do negócio.

Devido à quantidade de informações que são geradas para o

desenvolvimento das atividades da empresa, nota-se que é necessário

identificar os procedimentos gerenciais e auxiliar na eficácia. A pesquisa de

campo foi realizada na Nilcal Produtos Infantis Ltda. – ME, situada na Rua Das

Palmeiras, nº. 79, na cidade de Birigui – SP, atuando na fabricação de

calçados infantil, há cinco anos.

Os objetivos do presente trabalho são: demonstrar os benefícios na

implantação da controladoria garantindo informações adequadas ao processo

decisório, conhecer as funções e os conceitos básicos da controladoria,

17 identificar a estrutura e as informações da empresa, demonstrar como a

implantação da controladoria auxilia no processo produtivo, evidenciar os

benefícios que a empresa pode obter com a controladoria.

Diante do que foi pesquisado e observado durante a pesquisa

exploratória, surgiu o questionamento: Em que medida a implantação da

controladoria influencia no processo produtivo e no crescimento empresarial?

Em resposta a tal questionamento, levantou-se a hipótese de que com a

implantação da controladoria são geradas maiores informações auxiliando no

processo de gestão e dando suporte para as tomadas de decisões,

promovendo êxito no processo produtivo e no crescimento empresarial.

O estudo relata uma pesquisa de campo visando às informações

gerenciais como instrumento que servirá de orientação na implantação da

controladoria na empresa estagiada. Distingue pela pesquisa descritiva, com

ênfase em análise documental, utilizando-se de diversos métodos para

amparar o trabalho realizado. Os métodos e técnicas de pesquisa utilizados,

estão descritos no capítulo III.

O trabalho é composto por três capítulos:

O Capítulo I refere-se à origem da empresa, seus departamentos,

objetivos, marca e produção.

O Capítulo II descreve o setor calçadista. Sua origem, conceitos e

objetivos. Aborda também da controladoria, separadamente. O papel da

controladoria e do controller, o sistemas de informação e o processo de gestão.

O Capítulo III ressalta a aplicação das informações gerenciais e a

implantação da controladoria na empresa de calçados infantil.

Por fim, a Proposta de Intervenção e a Conclusão.

18

CAPÍTULO I

NILCAL PRODUTOS INFANTIS LTDA. - ME

1 HISTÓRICO

Fonte: Elaborada pelos autores

Figura 1: Fachada da empresa

Por meio de um sonho empreendedor e da vontade de ter a sua própria

fábrica de calçados, a Sra. Lucilene Pedro da Silva iniciou as atividades de

uma pequena fábrica de calçados infantis no ano de 2005.

Com o nome fantasia de Nilkal Calçados, enquadrando-se na categoria

de microempresa, é propriedade da Sra. Lucilene Pedro da Silva e seu esposo

Valter Andrade da Silva. Está inscrita com sua razão social Nilcal Produtos

Infantis Ltda. – ME, no CNPJ sob o número 09.586.159/0001-04 e inscrição

estadual sob o número 214.178.500.116.

19

A empresa, quando foi constituída, precisava de uma marca para

comercialização de seus calçados, sendo escolhida a New Cal, com significado

de Calçado Novo.

O nome apresentava uma forma de escrita difícil de ser lida pelas

crianças por ser uma palavra inglesa, e assim surgiu a idéia de modificar a

escrita para facilitar a visualização como Nilkal. Atualmente a empresa, além da

sua marca Nilkal, também oferece a sua linha de produtos NK.

O objetivo da empresa é atender às expectativas e principalmente às

necessidades de seus clientes, assegurando a satisfação, pois sua

preocupação é a de oferecer um produto cada vez melhor.

No início de suas atividades, era uma fábrica humilde, com apenas 79

m² de estrutura física, com uma produção de 240 pares por dia.

Atualmente, com o aumento da demanda dos produtos, a empresa está

localizada na Rua das Palmeiras, número 79, na cidade de Birigui – SP., em

uma localização de fácil acesso, com vários pontos de referências, sendo um

ótimo local para a fabricação e comercialização dos produtos.

1.1 Estrutura física

A empresa possui uma estrutura física de 300 m². Instalação própria que

abriga um galpão térreo onde estão localizados todos os maquinários para a

produção de 1.200 pares por dia e uma sala especial para o modelista, onde

são criados os desenhos e os designers dos calçados.

No segundo andar estão localizados os departamentos administrativos,

divididos em uma recepção, duas salas para os funcionários, uma cozinha, um

banheiro e a sala dos sócios proprietários, que gerenciam todo o trabalho

realizado pela equipe de 30 colaboradores.

1.2 Comercialização

20

No mercado de fabricação de calçados existe muita competitividade

presente no dia a dia das empresas, porém, a empresa Nilcal Produtos Infantis

Ltda – ME, mantém-se sólida, dedicando-se para que seu produto seja

reconhecido como um produto de qualidade, com sua marca reconhecida e

podendo expandir seus produtos para mais regiões.

A comercialização dos produtos é realizada por vendedores que

realizam a negociação dos valores pela quantidade de pedidos solicitados.

O bom resultado nas vendas tem sido a resposta de grande aceitação

de seus produtos no mercado e da administração da empresa.

1.3 Produção

A produção na empresa Nilcal Produtos Infantis Ltda. – ME é

desenvolvida de forma simples e moderna, transformando a matéria-prima em

produtos acabados de qualidade.

A comercialização é de calçados infantis da numeração 16 até 32, tendo

como produto principal o tênis.

No verão, a empresa atua com um diferencial na fabricação de

sandálias, com o objetivo de sempre atender as necessidades dos clientes com

qualidade.

É fornecedora dos produtos nos estados: Paraná, Santa Catarina, Goiás,

Bahia, Rio Grande do Sul e São Paulo.

1.4 Departamentos da Empresa

Os departamentos de uma empresa representam a divisão de trabalho,

sendo a empresa Nilcal Produtos Infantis Ltda. – ME composta por diversos

departamentos.

21 1.4.1 Recepção

É o departamento responsável pela comunicação interna e externa da

empresa, além de atender todas as pessoas que por ali passam, dando-lhes

atenção e informações necessárias para um bom atendimento, sendo de

responsabilidade de uma funcionária, que exerce a função de

secretária/recepcionista.

1.4.2 Almoxarifado

No departamento de almoxarifado, fica armazenado desde o tecido que

é a matéria-prima principal, até chegar à matéria-prima final, que são os

produtos para o acabamento e algumas peças usadas na manutenção das

máquinas.

O funcionário responsável pelo almoxarifado recebe as mercadorias e

realiza as conferências de acordo com os pedidos. Depois são separadas e

encaminhadas para os departamentos, conforme suas necessidades.

Neste departamento é realizada a armazenagem com cuidado especial

dos tecidos que são preparados e separados para o corte, o que não é utilizado

fica armazenado.

1.4.3 Corte

Nesse departamento os tecidos são cortados, sendo utilizados os

balancinhos.

O balancinho é uma ferramenta própria utilizada para o corte dos

tecidos, existem vários tamanhos que correspondem a cada numeração dos

calçados.

22 1.4.4 Cinegrafia

O departamento de cinegrafia é onde são pintados os desenhos que vão

ser colocados nos tênis.

O desenho chega todo descolorido e é colocado na máquina onde será

aplicada a cor da tinta sobre o desenho, colorindo o mesmo.

1.4.5 Acabamento

No departamento de acabamento, o desenho que já foi pintado é

colocado sobre o tecido que já está cortado; em seguida as peças são

colocadas na máquina que prensa um sobre o outro, tornando o tecido pronto

com o detalhe do desenho.

1.4.6 Banca

O departamento da banca é uma mesa grande, onde, após passar pelo

departamento de acabamento, são separados os tecidos que já estão prontos

com o desenho.

Após esse processo, eles são empacotados e levados para o

departamento de pesponto.

1.4.7 Pesponto

O departamento de pesponto é terceirizado, após passar pela banca é

levado para as pessoas que fazem esse serviço terceirizado.

23 Na própria cidade de Birigui, existem muitas pessoas que fazem esse

tipo de serviço em suas casas, sendo um serviço que necessita somente de

uma máquina de costura.

O pesponto é toda a parte de costura e velcro do tênis, porém a

empresa não trabalha com tênis de cadarço.

Após a realização do serviço terceirizado, os calçados são levados

novamente para a empresa.

1.4.8 Costura

O departamento de costura é dividido em duas partes:

a) na primeira parte são costuradas as biqueiras dos tênis, a biqueira é

toda a parte da frente do tênis; e

b) na segunda parte são costurados todos os tênis, de forma que

primeiramente é feita a costura atrás fechando o tênis e depois é

costurada toda a parte de baixo, deixando uma linha comprida para

fora para que depois possa dar o formato ao tênis.

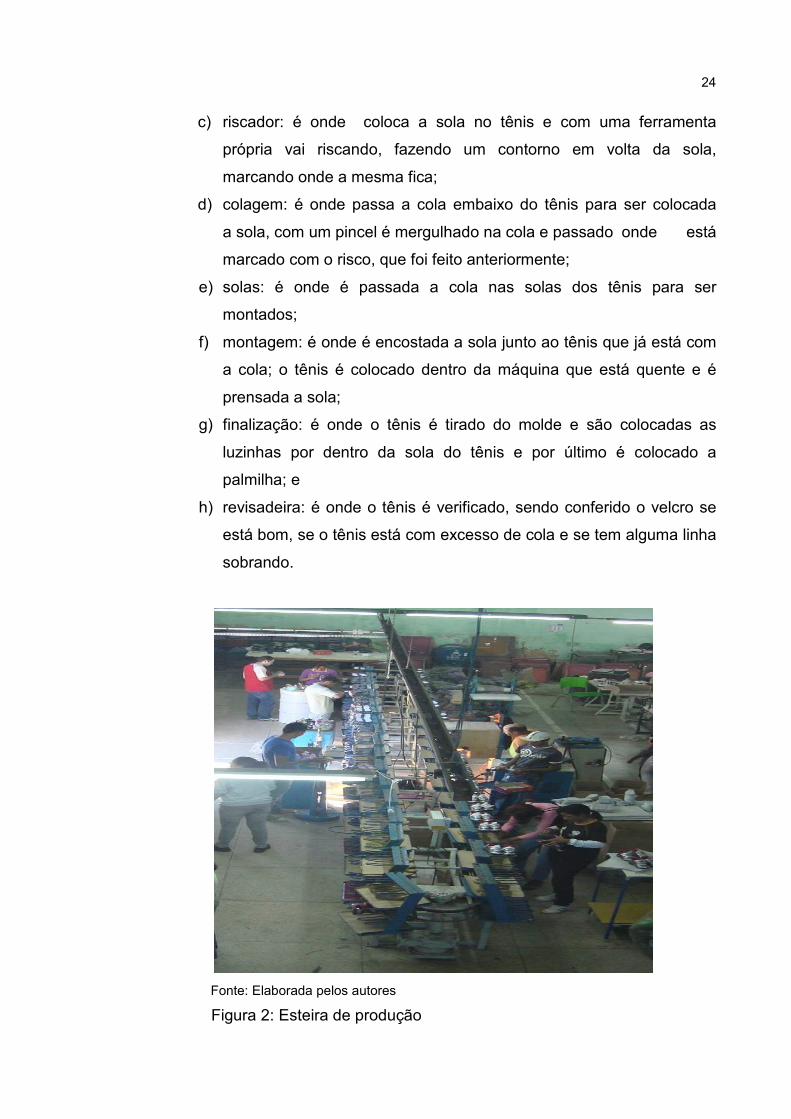

1.4.9 Esteira

O departamento de esteira é composto por uma esteira grande, que vai

girando e passando por várias etapas de produção, sendo constituído da

seguinte forma:

a) abastecimento da esteira: é onde são colocado todos os tênis, semi-

prontos e os moldes, pois existem vários moldes, sendo um para

cada numeração;

b) aquecedor: é onde modela o tênis, o tênis semipronto é aquecido

num forno; depois de aquecido é encaixado no molde e a linha que

fica para fora do tênis é puxada, dando a forma original, pois desse

jeito ele estando quente, modela-se mais fácil;

24

c) riscador: é onde coloca a sola no tênis e com uma ferramenta

própria vai riscando, fazendo um contorno em volta da sola,

marcando onde a mesma fica;

d) colagem: é onde passa a cola embaixo do tênis para ser colocada

a sola, com um pincel é mergulhado na cola e passado onde está

marcado com o risco, que foi feito anteriormente;

e) solas: é onde é passada a cola nas solas dos tênis para ser

montados;

f) montagem: é onde é encostada a sola junto ao tênis que já está com

a cola; o tênis é colocado dentro da máquina que está quente e é

prensada a sola;

g) finalização: é onde o tênis é tirado do molde e são colocadas as

luzinhas por dentro da sola do tênis e por último é colocado a

palmilha; e

h) revisadeira: é onde o tênis é verificado, sendo conferido o velcro se

está bom, se o tênis está com excesso de cola e se tem alguma linha

sobrando.

Fonte: Elaborada pelos autores

Figura 2: Esteira de produção

25 1.4.10 Encaixadeira

No departamento de encaixadeira é verificado se o par de tênis é da

mesma numeração e depois são colocados nas caixas. É colocado um adesivo

na caixa com o nome e a numeração do tênis para melhor identificá-lo.

1.4.11 Expedição

No departamento de expedição são embaladas as caixas de tênis em

uma caixa grande de papelão, com a quantidade de calçados que consta nos

pedidos de cada um dos clientes.

1.4.12 Modelagem

O departamento de modelagem é onde fica o profissional modelista, que

cria os desenhos e os designers dos tênis.

1.5 Fornecedores

A empresa possui os seus fornecedores de confiança, com quem realiza

os negócios, pois para cada tipo de matéria-prima é um fornecedor

diferenciado.

No entanto, a empresa não trabalha com uma grande quantidade de

matéria-prima, pelo alto custo de armazenagem. A matéria-prima é adquirida

conforme os pedidos dos seus clientes.

26 1.6 Clientes

A empresa possui um cadastro de seus clientes, para um melhor

controle nas vendas.

Os clientes que mais utilizam os produtos da empresa estão situados no

estado de São Paulo, concentrando 70 % da produção.

E para os outros estados como Paraná, Santa Catarina, Goiás, Bahia,

Rio Grande do Sul, corresponde a 30 % da produção.

Suas vendas são 10% à vista e 90% a prazo, por isso tem uma grande

movimentação de duplicatas a receber.

1.7 Distribuição

A empresa não possui veículos próprios para suas entregas. A

distribuição é feita da seguinte maneira: após o processo realizado no

departamento de expedição, as caixas ficam armazenadas no mesmo

departamento, aguardando os clientes buscarem suas encomendas.

Cada cliente com o seu próprio transporte desloca-se até a empresa e

retira seu pedido.

1.8 Sistema Giga Tron

O sistema Giga Tron é o atual software utilizado pela empresa em que

são realizadas as rotinas diárias, sendo que foi desenvolvido para atender as

seguintes necessidades:

a) as exigências fiscais das empresas;

b) emissão de orçamentos;

c) controle de estoque;

d) relatório de faturamento.

27 Todos os procedimentos e informações da empresa são distribuídos

pelo software para abastecer todos os departamentos.

1.8.1 Controle interno

O controle interno da empresa Nilcal Produtos Infantis Ltda – ME é feito

pelos funcionários, através do sistema Giga Tron, de forma simples, mas

segura que garante aos proprietários um controle sobre as suas atividades,

assim buscando o melhor desempenho.

A fim de poder antecipar possíveis problemas e poder projetar uma

estratégia para a tomada de decisões, visando uma boa atuação da empresa.

1.9 Departamento administrativo

O departamento administrativo é subdividido em: Diretoria,

Departamento Contábil, Departamento Compras, Departamento Vendas,

Departamento Financeiro e o Departamento Faturamento.

1.9.1 Diretoria

As decisões e a administração da empresa estão a cargo da Sra.

Lucilene Pedro da Silva que, consciente das mudanças constantes na

economia e no mundo, busca frequentemente conhecimentos do mercado e

tecnologia para manter seu equilíbrio com o sucesso e a prosperidade dos

seus negócios.

1.9.2 Departamento Contábil

28 A contabilidade da empresa é terceirizada para o Escritório Contábil

Vanguarda, situado na Rua Ribeiro de Barros número 411, na cidade de

Birigui-SP, o contador responsável é o Sr. Silvio Andriote.

No último dia de encerramento do mês, são enviadas todas as notas de

entradas e saídas pela empresa durante o mês, incluindo também o

pagamento de funcionários e todas as despesas, pois o escritório fornece todo

o suporte de que a empresa necessita e trimestralmente elabora o Balanço

Patrimonial, Demonstração do Resultado do Exercício (DRE), Controle de

Estoque e Faturamento.

1.9.3 Departamento de Compras

Esse departamento é responsável pela aquisição de todo o material que

a empresa usufrui, desde consumo, limpeza, matéria-prima, até aquisição de

imobilizado.

A empresa possui informações necessárias para o desenvolvimento do

trabalho, sempre estando alerta à rotatividade dos produtos com o propósito de

não deixar faltar material, assim como não permitir que determinados produtos

fiquem ociosos.

A compra é realizada após a aprovação do pedido, que é analisado pelo

departamento financeiro, este, que avalia e observa a quantidade, valor e a

necessidade.

No departamento de compras, também é realizado o acompanhamento

da chegada das mercadorias, fazendo as conferências dos pedidos.

1.9.4 Departamento Vendas

É o departamento que faz todo o contato com o cliente, desde o serviço

realizado, o produto, a forma de pagamento e a possível data de entrega.

29 O profissional de vendas recebe a orientação do diretor da empresa,

para que possa atender o cliente com qualidade para que alcance a satisfação

plena.

1.9.5 Departamento Financeiro

Este departamento trabalha em conjunto com o departamento de

compras e de faturamento; tem como objetivo planejar, acompanhar, receber e

pagar os compromissos da empresa.

1.9.6 Departamento de Faturamento

O departamento de faturamento acompanha o departamento de vendas,

fornecendo aos vendedores informações sobre clientes, formas de pagamentos

e demais informações que sejam solicitadas.

Após as negociações ocorridas pelo departamento de vendas e as

análises de crédito, é enviada para os funcionários do faturamento, para que

possa ser emitida a nota fiscal.

Depois da emissão da nota fiscal, esta é enviada ao departamento de

expedição para que possa ser entregue ao cliente junto com o seu pedido.

30

CAPÍTULO II

ABORDAGEM ESPECÍFICA DA DEFINIÇÂO DO SETOR CALÇADISTA E A

CONTROLADORIA

2 HISTÓRIA DO SETOR CALÇADISTA

O desenvolvimento econômico do setor calçadista brasileiro iniciou-se

em 1824, na região do Rio Grande do Sul, no Vale dos Sinos com a chegada

dos alemães. Além de atuarem na agricultura e criação de animais, eles

trouxeram consigo a cultura do artesanato, principalmente na parte de couros,

iniciando com arreios para montaria e, depois de algum tempo, começou então

a fabricação de calçados no Brasil. O processo de curtimento, que começou de

maneira rudimentar, aperfeiçoou-se graças ao aporte de tecnologia e

equipamentos da Europa, permitindo, após o fim da I Grande Guerra, o início

da exportação de couros.

2.1 Características gerais do setor calçadista

O setor calçadista brasileiro tem passado, nas últimas décadas, por um

momento bastante turbulento no que se refere às indústrias. Com a economia

tendo seus altos e baixos, e a concorrência cada vez mais agressiva, tornam-

se cada vez mais difícil o fator custo da mão de obra, matérias-primas de

produção, capacidade de financiamento e empreendedorismo (MILANI, 2010).

A perda de competitividade no setor calçadista brasileiro para o

mercado norte-americano deu-se em virtude do aumento da qualidade dos

calçados chineses e da decadência da participação dos calçados de couro

norte-americano com a entrada de calçados esportivos e sintéticos.

Sendo assim, a China tornou-se uma das grandes concorrentes dos

países, o que para os outros países tem sido um prejuízo na comercialização

31 de seus produtos. O grande triunfo de muitas empresas está na criatividade e

design de seus produtos, uma forma de atrativo para os consumidores, que

buscam cada vez mais produtos diferenciais, de qualidade, com grandes

praticidades, esta é a forma que as empresas estão encontrando para

diferenciar seus produtos dos produtos da China.

2.2 Mercado

Segundo Corrêa (2001 apud MACHADO NETO; MONTEIRO; ALMEIDA,

2010), a cadeia calçadista apresenta relevância para a economia brasileira não

apenas pelo volume de exportação que atualmente já somam 163 milhões de

pares vendidos pelo mundo, mas tendo um faturamento de U$$ 1.550 milhões

ao ano, fora as oportunidades de empregos que hoje tem cerca de 550 mil

empregos ao ano, considerando os empregos diretos das indústrias, de

calçados, couros, curtumes, fabricante de máquinas, dentre outros que vêm

crescendo a cada ano.

2.2.1 A distribuição regional da produção de calçados

Apesar da presença de empresas calçadistas em quase todos os

estados brasileiros, a produção de calçados é caracterizada pela concentração

em certas regiões que se especializaram na fabricação de determinados

produtos.

Dentre as empresas maiores do Brasil estão: Franca, Vale dos Sinos,

Birigui e Jaú, empresas pelas quais são fabricadas grande parte dos calçados

vendidos no Brasil.

O quadro a seguir demonstra de uma forma simplificada os estados em

que mais se concentram empresas nos setores de calçados, buscando sempre

amplificar suas áreas, suas produções, para que se obtenham mais produtos e,

decorrente disso, mais empregos. O segmento calçadista brasileiro construiu

32 uma capacidade produtiva bastante complexa, sob forma de aglomerados

regionais.

ESTADOS EMPRESAS EMPREGOS MEDIA

EMPREGOS P/

EMPRESA

% EMPREGO

P/ ESTADOS

RG DO SUL 2.838 130.418 46 49,76

SÃO PAULO 2.216 46.372 21 17,69

CEARÁ 189 36.755 194 14,02

MINAS GERAIS 1.287 16.974 13 6,48

BAHIA 89 11.835 133 4,52

PARAÍBA 96 7.260 76 2,77

SANTA

CATARINA

285 3.998 14 1,53

RGDONORTE 20 1.609 80 0,61

OUTROS 542

6.864 13 2,63

TOTAIS 7.562 262.085 35 100,00

Fonte: MTb - RAIS (apud ABICALÇADOS, 2005)

Quadro 1: Distribuição regional de calçados

2.3 Vantagens do setor calçadista

Umas das grandes vantagens que se tem visto entre os fabricantes são

os sapatos femininos, havendo uma grande procura, porque as mulheres são

as grandes consumidoras do mercado calçadista. Com isso, os fabricantes têm

cada vez mais diversificado seus produtos, para que cada vez mais consigam

atrair novos consumidores.

A principal vantagem comparativa brasileira é a disponibilidade de

matéria-prima a baixos custos, assim, o perfil da produção para exportação tem

se voltado para produtos mais intensivos em matéria-prima e processamento.

(FRANCISCHINI; AZEVEDO, 2010)

33 2.3.1 Objetivos do setor calçadista

O maior objetivo tem sido atrair os consumidores que vêm cada vez

mais consumindo produtos e, por meio deles, as fábricas têm se dedicado para

sempre estar atraindo novos clientes. No mercado, há grande variedade de

sapatos, para cada tipo de gosto e necessidades especiais, como os

diabéticos, que necessitam de sapatos exclusivos, portadores de deficiência,

sempre visando ao cliente, atendendo sempre suas necessidades.

Outro fator é o lucro crescente objetivando custos menores, porque a

maioria das empresas buscam apoio para que possam diminuir os custos,

tendo assim uma lucratividade maior.

2.3.2 Produção de calçados

O Brasil é atualmente o terceiro colocado no ranking de produção de

couros, atrás de Estados Unidos e União Européia, sendo o Brasil uma das

exportadoras mais modernas do mundo. Atualmente são exportados 189

milhões de pares de calçados para o mundo todo. Hoje a indústria de calçados

tem uma descontinuidade, ou seja, cada processo é feito por etapas. No caso

dos calçados, são cinco principais etapas: modelagem, corte, costura

montagem e o acabamento. (MILANI, 2010)

A dificuldade de entrada nesse segmento é maior não apenas por

razões técnicas, dadas pelo maior custo das máquinas mais avançadas

tecnologicamente, mas principalmente pela necessidade de criar produtos

diferenciados e que atendam às variações da moda.

2.3.3 Processo Produtivo

34

O processo produtivo de calçados de couro é caracterizado pela mão de

obra e pela descontinuidade do fluxo de produção. Por ser dividida em estágios

bem diferentes e com operações bastante variadas, a mecanização é difícil e

ocorre mais dentro de cada etapa. Na prática, a produção, quando vista em

detalhes, pode variar muito de uma empresa para outra.

Dependendo do porte da empresa, sua especialização e público-alvo,

as etapas ganham detalhamentos que fazem uma indústria bastante

heterogênea em relação a seu processo produtivo. Essa heterogeneidade

possibilita a participação no mercado de empresas de diferentes tamanhos,

operando em segmentos específicos.

Estas empresas podem se especializar em apenas uma fração do

processo todo ou em uma das etapas do processo. Elas podem, inclusive,

tornar-se fornecedoras de outras empresas do ramo. Nos dias atuais, a cada

26 empresas, 20 terceirizam uma ou mais etapas.

2.3.4 Terceirização

A etapa mais frequentemente terceirizada é a da costura, terceirizada

total ou parcialmente por treze empresas. É a fase que exige menor

mecanização e, por isso, pode ser mais facilmente organizada por empresas

menores.

As micro e pequenas empresas (MEPs) são as que mais terceirizam. A

terceirização é uma tentativa de reduzir custos. Pagar menos (ou nenhum)

imposto, principalmente sobre a folha de pagamento, é visto como uma

alternativa para reduzir o custo de produção. Com a terceirização, as bancas

de costura, também chamadas de bancas de pesponto e de ateliês, fazem

parte do processo produtivo. Elas prestam serviços para a indústria de

calçados, tais como: corte, montagem, costura aplicação de componentes e

acabamento, porém, grande parte das bancas concentra sua atuação na

operação de costura. Empregam, em geral, trabalho sem vínculo empregatício.

35 2.3.5 Bancas

As Bancas são unidades produtivas (oficinas de trabalho) que prestam

serviços à indústria e seu porte é variado: há aquelas que contam com apenas

2 ou 3 trabalhadores de uma mesma família; as de porte médio, que empregam

cerca de 15 ou 20 trabalhadores; e as grandes bancas, que podem empregar

uma centena de trabalhadores.

De forma geral, são especializadas em realizar determinadas tarefas que

fazem parte do núcleo principal da confecção do calçado, como o corte, o

pesponto etc. No Rio Grande do Sul, essas unidades produtivas são

denominadas de ateliês.(NAVARRO, 2006 apud LOURENÇO; BERTANI, 2009)

As bancas são geralmente dirigidas por antigos funcionários das fábricas

de sapatos ou por pessoas a elas vinculadas. O baixo custo de mão de obra

permite que elas se constituam em prestadores de serviço a preços bastante

reduzidos. Outra vantagem lograda pela fábrica-contratante é a de conseguir

minimizar seus problemas de rotatividade de mão de obra devido a flutuações

de demanda e sazonalidade.

2.4 Mercado interno e externo

2.4.1 Mercado interno

As empresas calçadistas hoje têm grande importância na economia

brasileira, não somente pela exportação de pares vendidos no mundo todo,

mas também pela questão de empregos, que vem crescendo a cada dia, nos

setores de indústrias de calçados, curtumes, fabricante de máquinas para

calçados.

A Abicalçados (2010) afirma que destinar uma parcela da produção de

calçados para o mercado interno e outra para o mercado externo proporciona

maior número de clientes e reduz os riscos devido à menor dependência.

36

Existindo uma parcela para o mercado interno e externo no setor

calçadista, a chance de aumentarem os clientes é muito grande. Assim, a

marca é reconhecida em vários cantos do mundo, reduzindo-se a dependência

de clientes numa mesma área, havendo a expansão de negócios em todo país,

aumentando consequentemente as vendas e a produção, ou seja, o lucro.

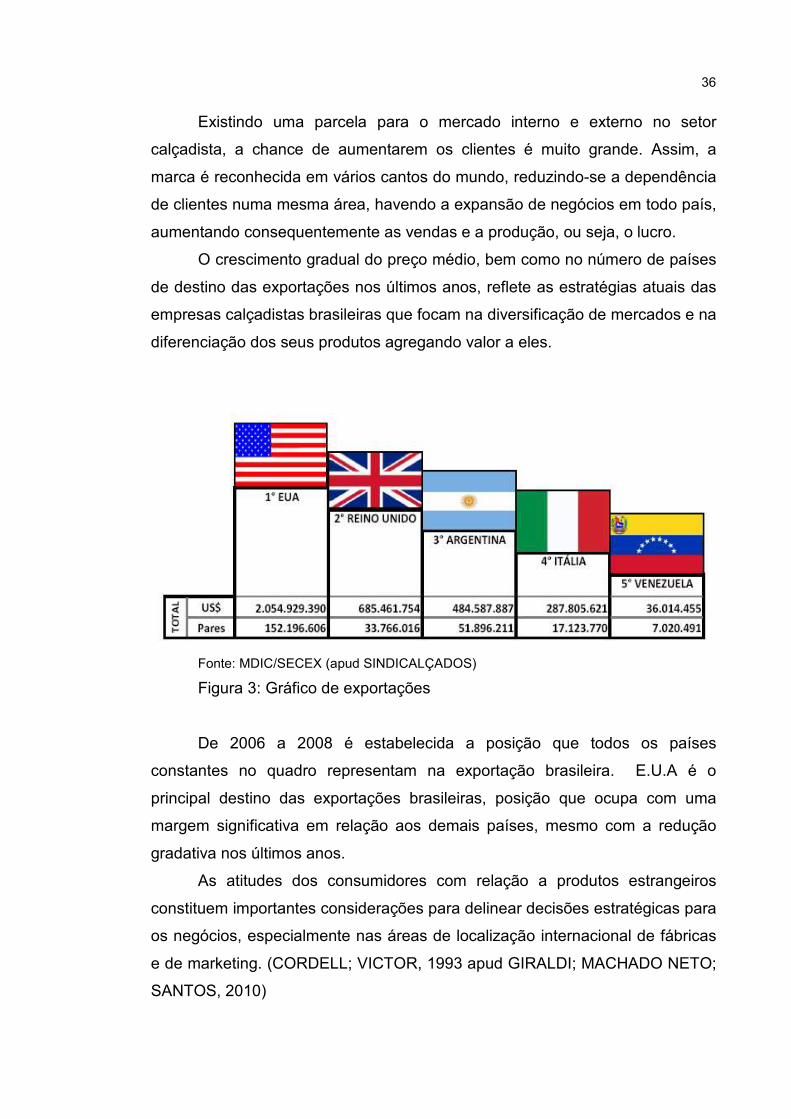

O crescimento gradual do preço médio, bem como no número de países

de destino das exportações nos últimos anos, reflete as estratégias atuais das

empresas calçadistas brasileiras que focam na diversificação de mercados e na

diferenciação dos seus produtos agregando valor a eles.

Fonte: MDIC/SECEX (apud SINDICALÇADOS)

Figura 3: Gráfico de exportações

De 2006 a 2008 é estabelecida a posição que todos os países

constantes no quadro representam na exportação brasileira. E.U.A é o

principal destino das exportações brasileiras, posição que ocupa com uma

margem significativa em relação aos demais países, mesmo com a redução

gradativa nos últimos anos.

As atitudes dos consumidores com relação a produtos estrangeiros

constituem importantes considerações para delinear decisões estratégicas para

os negócios, especialmente nas áreas de localização internacional de fábricas

e de marketing. (CORDELL; VICTOR, 1993 apud GIRALDI; MACHADO NETO;

SANTOS, 2010)

37

O mercado interno é pouco explorado pela indústria e a demanda

doméstica é reduzida em função de seu preço mais elevado em relação aos

concorrentes. Entretanto, existem no mercado produtos sintéticos semelhantes

aos olhos dos consumidores e com pouco diferencial de preços.

Apesar do crescimento da produção, o consumo interno de couro não

tem crescido na mesma proporção. Além de ocorrer a maior substituição por

produtos sintéticos e outros materiais, o consumo per capita de produtos de

couro é pequeno. Como exemplo, o de calçados caiu durante a década de

1990 e situa-se, hoje, em 2,6 pares por habitante. (SANTOS et al., 2002).

Porém, com a crise econômica, muitas empresas têm mudado seus

conceitos em relação ao mercado externo, aproveitando-se assim o mercado

interno. A indústria de calçados brasileira está redescobrindo o mercado interno

neste ano, com o abrandamento da crise econômica mundial que refletiu no

país. (ABDALA apud CURY, 2010).

De acordo com Abdala (apud CURY, 2010), há pouco mais de quatro

meses foi aprovada o antidumping, que é uma tarifa sobre a importação de

calçados chineses, ou seja, as grandes lojas instaladas no país que antes

compravam calçados chineses, hoje procuram calçados brasileiros para que

não tenham que pagar essa tarifa.

2.4.2 Mercado externo

As vendas para o mercado externo também estão animando a indústria

brasileira. De janeiro a junho deste ano, em relação ao mesmo período de

2009, foi registrado um crescimento no faturamento do setor.

Segundo Abdala (apud CURY, 2010): “A tendência é de recuperação do

mercado externo. Também temos de ficar atentos a isso.”

Se antes os maiores importadores dos produtos brasileiros eram os

EUA, agora, América Latina e Oriente Médio despontam como grandes apostas

do mercado. No passado, as exportações para os Estados Unidos

representavam 90%. Atualmente, chegam a apenas 25%.

38 De acordo com Abdala (apud CURY, 2010) “Estamos conquistando

pequenos clientes. Eles são pequenos, mas juntos representam uma enorme

fatia”. Hoje, o Brasil exporta seus produtos para cerca de 30 países.

2.5 Controladoria

2.5.1 História da controladoria

Com a globalização crescendo em ritmo acelerado, as empresas

apresentaram necessidades de informações que originassem resultados

concretos, para que pudessem tomar decisões corretas e rápidas, diante do

grande mercado competitivo. Daí surge a controladoria, uma importante

ferramenta a gestão e administração da empresa.

Segundo Grande; Beuren (2008), a controladoria surgiu nos Estados

Unidos no século XX, devido principalmente à verticalização, à diversificação e

à expansão geográfica das entidades, o que criou uma maior complexidade de

suas atividades.

2.5.2 Necessidade da controladoria na empresa

Uma empresa é criada; com o passar do tempo ela se torna madura e,

em meio a dificuldades em que se encontra para manter a estabilidade, tenta

se dedicar para a própria sobrevivência e ao crescimento cada vez mais.

Entretanto, sabe-se que os esforços individuais já não são mais

suficientes, e é nesse momento que a empresa percebe que precisa de uma

gestão mais capacitada, através de um processo gestão que consegue

resultados melhores em suas tomadas de decisões mais concretas.

39

Para Catelli (2006, p.345), a Controladoria, como unidade administrativa,

é o “...orgão aglutinador e direcionador de esforços dos demais gestores que

conduzam à otimização do resultado global da organização”.

2.5.3 Missão

A controladoria tem a missão de viabilizar e aperfeiçoar a aplicação de

conceitos de gestão econômica dentro de uma entidade, a fim de aperfeiçoar

os resultados da empresa. A diferença entre o resultado que a empresa teria

sem uma controladoria estruturada para atender aos preceitos da gestão

econômica, seria de resultados não satisfatórios e de grandes oportunidades

perdidas. A controladoria, por sua vez, ficou com a missão de fornecer

informações precisas e oportunas paras as tomadas de decisões dos gestores.

Segundo Catelli (2006, p.346), “a missão da Controladora é assegurar a

otimização do resultado econômico da organização”.

E para cumprir essa missão, é necessário alcançar os seguintes

objetivos:

a) promover a eficácia organizacional;

b) viabilizar a gestão econômica; e

c) promover a integração das áreas de responsabilidade.

Deve ser capaz de analisar as informações obtidas de diversas áreas,

disponibilizando projeções de resultados econômicos frutos desta análise,

fornecendo-as, por fim, em tempo hábil para aqueles por elas interessados, a

fim de orientar as tomadas de decisões.

2.6 Papel da controladoria no processo de gestão

A controladoria tem um papel muito importante dentro do processo de

gestão, pois sua finalidade é a de buscar informações, pois é através destas

que a gestão irá tomar grandes decisões, para que haja um resultado melhor

40 ao mês anterior, sempre buscando resultados satisfatórios. No atual cenário,

hoje a controladoria passa a ter um papel fundamental nas empresas, que é a

de gerenciar todo processo de informação de uma entidade, que pode se dividir

em dois grupos: usuários internos e usuários externos.

Segundo Roehl-Anderson; Bragg (2004 apud SCHMIDT; SANTOS,

2006), o papel inicial da controladoria era muito simples: a equipe da

controladoria tinha como principal função o processamento das transações que

apoiavam as operações do negócio.

2.6.1 Processo de gestão

No foco da gestão, os usuários internos são mais importantes que os

usuários externos, porque é por meio das informações internas que a

controladoria vai conseguir administrar com todas as informações necessárias

para tomadas de decisões, ou seja, seus planejamentos. Para que uma

entidade possa gerar informações gerenciais eficazes é preciso que haja:

a) plano de contas bem estruturado e adequado à empresa;

b) registros dos fatos contábeis, nas datas próximas ao ocorrido;

c) fechamento contábil mensal;

d) contas patrimoniais, de custos e despesas devidamente

reconciliadas.

Segundo Figueiredo; Caggiano (2006), o processo de gestão serve de

suporte ao processo de tomada de decisão e realiza-se por meio dos seguintes

passos: planejamento estratégico, planejamento operacional, programação,

execução e controle.

Os sistemas de informações da empresa devem, portanto, ser

estruturados de forma a suprir necessidades do processo de gestão da

empresa, nas fases de planejamento, execução e controle de suas atividades.

2.7 Modelo de gestão

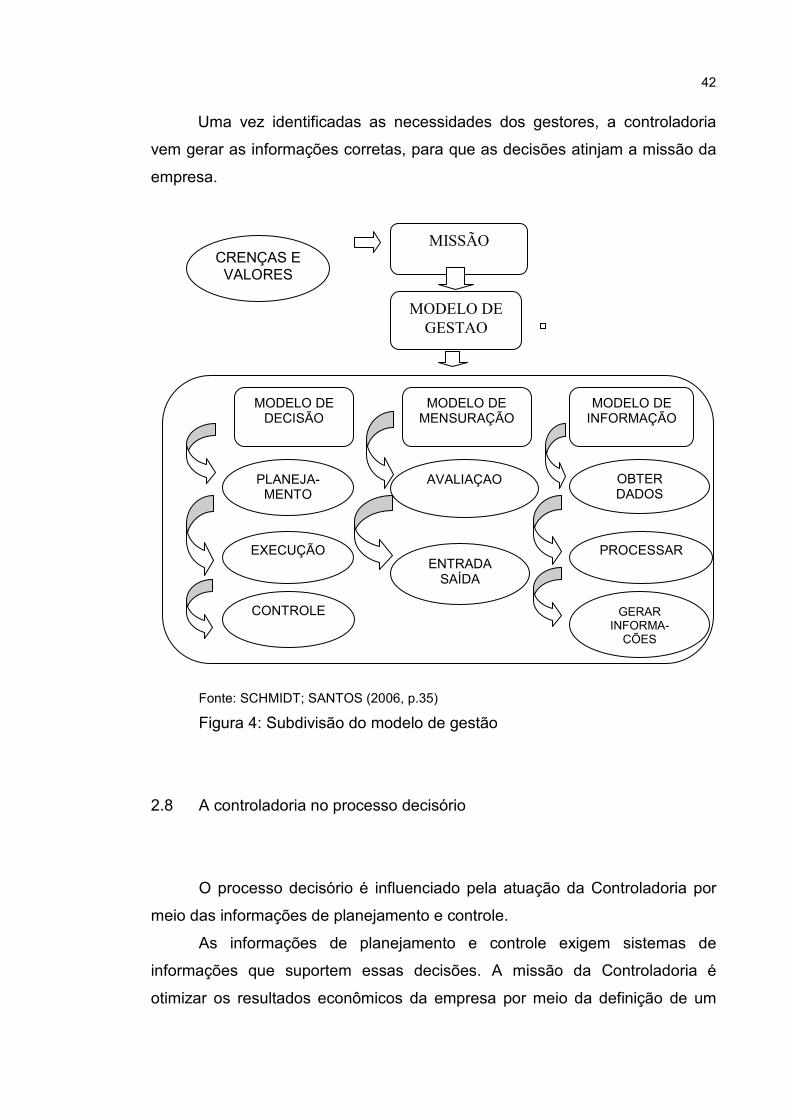

41

O modelo de gestão gera a missão e os valores de uma entidade e, para

que se tenha um modelo de gestão, é preciso três fundamentais princípios.

2.7.1 Modelo de decisão

É o primeiro modelo a ser definido, pois é através da decisão dos

gestores que a controladoria buscará informações, e o entendimento para que

se possam atender às necessidades dos gestores, para que a decisão tomada

seja a mais correta possível, tendo se assim um excelente resultado. Assim, a

controladoria entra antes e depois das decisões, assegurando a continuidade

da empresa.

2.7.2 Modelo de mensuração

A correta mensuração é considerada uma dificuldade para muitas

empresas, necessitando das características dos gestores para mensurá-las.

A responsabilidade das informações da mensuração é totalmente da

controladoria, tendo dois modelos principais de mensuração: mensuração de

entrada e mensuração de saída.

A mensuração de entradas é a mais utilizada para a elaboração de

relatórios contábeis, por possuir maior facilidade de identificação de valores. A

mensuração de saída não é aceita para fins societários, por serem subjetivos

demais.

2.7.3 Modelo de informação

Tem como principal gestor a controladoria, sendo o sistema de

informações a principal ferramenta para a tomada de decisões.

42

Uma vez identificadas as necessidades dos gestores, a controladoria

vem gerar as informações corretas, para que as decisões atinjam a missão da

empresa.

Fonte:

Fonte: SCHMIDT; SANTOS (2006, p.35)

Figura 4: Subdivisão do modelo de gestão

2.8 A controladoria no processo decisório

O processo decisório é influenciado pela atuação da Controladoria por

meio das informações de planejamento e controle.

As informações de planejamento e controle exigem sistemas de

informações que suportem essas decisões. A missão da Controladoria é

otimizar os resultados econômicos da empresa por meio da definição de um

MISSÃO

MODELO DE GESTAO

CRENÇAS E VALORES

MODELO DE DECISÃO

MODELO DE MENSURAÇÃO

MODELO DE INFORMAÇÃO

PLANEJA-MENTO

EXECUÇÃO

CONTROLE

AVALIAÇAO

ENTRADA SAÍDA

OBTER DADOS

PROCESSAR

GERAR INFORMA- ÇÕES

43 modelo de informações baseado no modelo de gestão. (OLIVEIRA; PEREZ

JR.; SILVA, 2005)

O papel da Controladoria é, portanto, auxiliar a gestão da empresa,

fornecendo alternativas econômicas, através das informações, e repassá-las

para auxiliar no processo decisório.

Diante disso, o controller exerce influência na organização à medida que

norteia os gestores para que mantenham sua eficácia e a da organização.

(OLIVEIRA; PEREZ JR.; SILVA, 2005)

No planejamento estratégico, seu papel é auxiliar o principal executivo e

os demais gestores na estratégia, fornecendo informações rápidas e confiáveis

sobre a empresa.

No planejamento operacional, seu papel é desenvolver um planejamento

com base nas informações atuais, associando para otimização das análises.

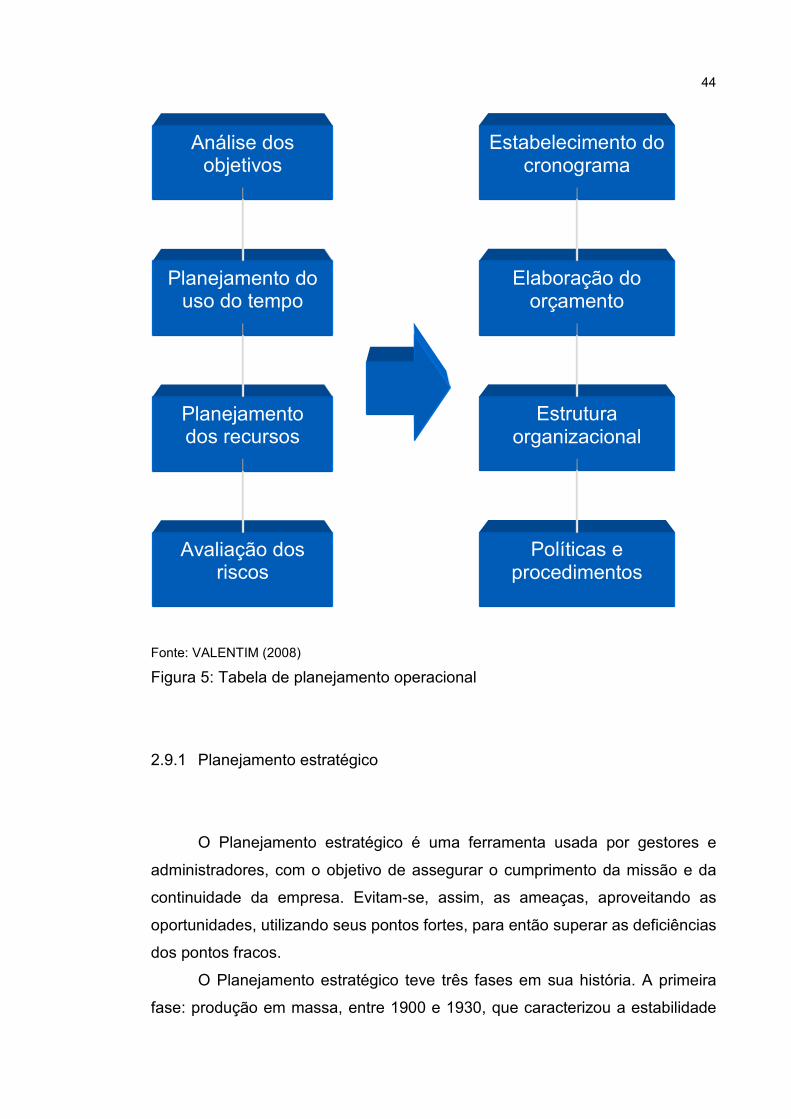

2.9 Planejamento operacional

O planejamento operacional é a mais básica de todas as funções

gerenciais e a habilidade com que esta função é desempenhada é o que

determina o sucesso de todas as operações.

Conforme Mosimann, Fisch (1999), o planejamento operacional consiste

na definição de políticas e metas operacionais da empresa consubstanciadas

em planos para um determinado período de tempo, em consonância com as

diretrizes estratégicas estabelecidas.

Para a execução do planejamento operacional, utiliza-se do sistema de

informações em cada etapa de elaboração como suporte.

Sua finalidade é de maximizar os recursos da empresa aplicados em

operações de determinado período. Este tipo de planejamento, geralmente, é

de curto e médio prazo e envolve decisões mais descentralizadas, mais

repetitivas e de maior reversibilidade.

44

Fonte: VALENTIM (2008)

Figura 5: Tabela de planejamento operacional

2.9.1 Planejamento estratégico

O Planejamento estratégico é uma ferramenta usada por gestores e

administradores, com o objetivo de assegurar o cumprimento da missão e da

continuidade da empresa. Evitam-se, assim, as ameaças, aproveitando as

oportunidades, utilizando seus pontos fortes, para então superar as deficiências

dos pontos fracos.

O Planejamento estratégico teve três fases em sua história. A primeira

fase: produção em massa, entre 1900 e 1930, que caracterizou a estabilidade

Análise dos objetivos

Planejamento do uso do tempo

Planejamento dos recursos

Avaliação dos riscos

Políticas e procedimentos

Estrutura organizacional

Estabelecimento do cronograma

Elaboração do orçamento

45 ambiental e a pouca interferência governamental, tendo nesse período a

preocupação de desenvolvimento de novos métodos de produção e de custos.

A segunda fase, marketing em massa, dentre 1930 e 1950, tendo nesse

período o foco no ambiente externo, buscando compreender os desejos dos

consumidores, para colocá-los em seus planejamentos.

A terceira, era da informação, vindo de 1950 até os dias atuais, é

marcada por um ambiente turbulento, com o grande crescimento acelerado,

mercados instáveis, tendo a ferramenta de planejamento um pouco

ultrapassada, procurando buscar novas soluções que auxiliassem as empresas

a se manterem equilibradas.

Com a necessidade de novas ferramentas que pudessem auxiliam os

gestores, houve o surgimento do planejamento estratégico. O planejamento

estratégico tem o propósito de permitir, através de suas ferramentas, às

empresas modelarem o futuro ao invés de apenas tentar antecipá-los.

Catelli (2006, p.172) descreve: “o planejamento estratégico é um

compromisso, não uma previsão ou expectativa de uma área qualquer”.

2.9.2 Vantagens e desvantagens do processo de planejamento estratégico

O planejamento estratégico é algo que se faz antes de agir, ou seja, é

uma decisão tomada antecipadamente. De fato, o planejamento estratégico é

um conjunto de decisões; para cada decisão tomada surge um efeito para o

benefício da empresa.

Ackoff (apud NASCIMENTO; REGINATO, 2009) observaram que,

embora os executivos necessitem crescentemente de informações relevantes,

as quais são o foco básico dos sistemas de informações gerenciais, eles são,

ao mesmo tempo, vítimas de uma abundância de informações irrelevantes.

Segundo Jones (apud NASCIMENTO; REGINATO, 2009), a expressão

domínio organizacional refere-se ao território de atuação de uma empresa,

representa a amplitude de suas relações com o ambiente, definida pelo tipo de

bem ou serviço que produz, pelos seus clientes e pelas entidades as quais ela

serve.

46

Entretanto, o planejamento estratégico poderá ser não apenas um

instrumento a ser utilizado pela administração, mas também como uma grande

ferramenta usada para o controle gerencial interno, permitindo-se o

comportamento organizacional, para que assim seus objetivos sejam

realizados dentro de uma organização.

Segundo Lorange (apud NASCIMENTO; REGINATO, 2009), o foco de

um processo eficaz de planejamento deveria, então, ser o de como utilizar o

conhecimento das pessoas da organização, da melhor maneira possível, isto é,

como fazê-las serem mais produtivas.

2.10 Controller

O controller é o profissional encarregado do departamento de

Controladoria, seu papel é gerenciar um eficiente sistema de informação, zelar

pela continuidade da empresa, fazendo com que as atividades desenvolvidas

alcancem resultados satisfatórios.

O controller tem como tarefa manter o executivo principal da companhia

informado sobre os rumos que ela deve tomar, aonde pode ir e quais os

caminhos que devem ser seguidos. (FIGUEIREDO; CAGGIANO, 2006)

Devido a sua importância como órgão de controle e assessoria, o

controller deve ser um profissional de alto nível na empresa, sendo o ideal em

nível de diretoria, já existindo, em alguns grupos empresariais, o cargo de

Diretor de Controladoria.

2.10.1 Características da função do controller

As funções do controller são tratadas com mais amplitude e dinamismo,

sendo considerado um elemento muito importante no sucesso da empresa.

Desta maneira, não se pode mais distinguir a função do controller

47 simplesmente como o gerente da controladoria, mas sim, como o profissional

mais completo em termos de gestão empresarial.

O moderno controller deve ter uma visão proativa, permanentemente

dirigida para o futuro. Deve, de acordo com Tung (apud OLIVEIRA; PEREZ

JR.; SILVA, 2005):

a) ter capacidade de prever os problemas que poderão surgir e de

coletar as informações necessárias para as tomadas de decisão;

b) possuir o necessário discernimento para tomar a iniciativa na

elaboração de relatórios, quando necessário;

c) fornecer as informações específicas a cada usuário, preparadas na

linguagem do executivo que as recebe;

d) traduzir os desempenhos passados e presentes em gráficos de

tendência e em índices, uma vez que os números, por si só, podem

não ser suficientes na tarefa de auxiliar a administração da empresa;

e) ter uma visão proativa e preocupada com o futuro, visto que pouca

coisa pode ser feita na prática, devido à análise ser restrita aos fatos

passados, porque não podem mais ser gerenciáveis;

f) elaborar relatórios da forma mais rápida possível, gerando

informações atualizadas e confiáveis.

g) insistir na análise e estudo de determinados problemas, mesmo que

os executivos das áreas envolvidas não estejam dando a devida

atenção para os fatos reportados pela Controladoria;

h) sempre que possível assumir a posição de conselheiro ou exercer o

papel de consultor na busca de solução para os problemas, nunca a

de crítico;

i) ser imparcial e justo em suas críticas e comentários ao desempenhar

as funções de controle e avaliação do desempenho dos demais

departamentos e executivos da organização;

j) ter a capacidade de vender suas ideias, em vez de procurar impor

suas opiniões, por mais válidas e interessantes que elas sejam;

k) ter, principalmente, a capacidade de compreender que, no

desempenho de suas funções, suas contribuições para outras áreas

sofrem limitações.

48 2.10.2 A qualificação do controller

Nos tempos atuais de avanços tecnológicos acelerados e de ciclos de

mudanças, o controller deve ser um profissional multifuncional, ou seja, deve

acumular experiências nas áreas contábeis, financeiras e administrativas.

Devido às necessidades para o exercício do cargo, as funções tornaram-

-se complexas e desafiadoras, não havendo mais espaço para o profissional do

passado que apenas cumpre as tarefas rotineiras.

Para atender às exigências do mercado de trabalho, os conhecimentos

exigidos para desempenho das funções de controller são (OLIVEIRA; PEREZ

JR.; SILVA, 2005):

a) contabilidade e finanças;

b) sistemas de informações gerenciais;

c) tecnologia de informação;

d) aspectos legais de negócios e visão empresarial;

e) métodos quantitativos;

f) processos informatizados da produção de bens e serviços.

Para enfrentar esses novos obstáculos, o controller precisa possuir,

além de todos os requisitos exigidos, novas habilidades, tais como: práticas

internacionais de negócios, controles orçamentários, planejamento estratégico

e ser um profissional de fácil relacionamento.

Ressalta-se também, como qualidade importante, a visão de negócios, para tornar possível sua efetiva atuação no business plan da organização. Esse aspecto, de reconhecida preocupação por parte dos empresários, nem sempre tem merecido os devidos cuidados pela equipe da Controladoria. (OLIVEIRA; PEREZ JR.; SILVA, 2005, p.22)

O controller é reconhecido como capacitado devido à prioridade alta que

é dada a propósito dos seus conhecimentos sobre os negócios da empresa.

2.11 Relatórios gerenciais

49

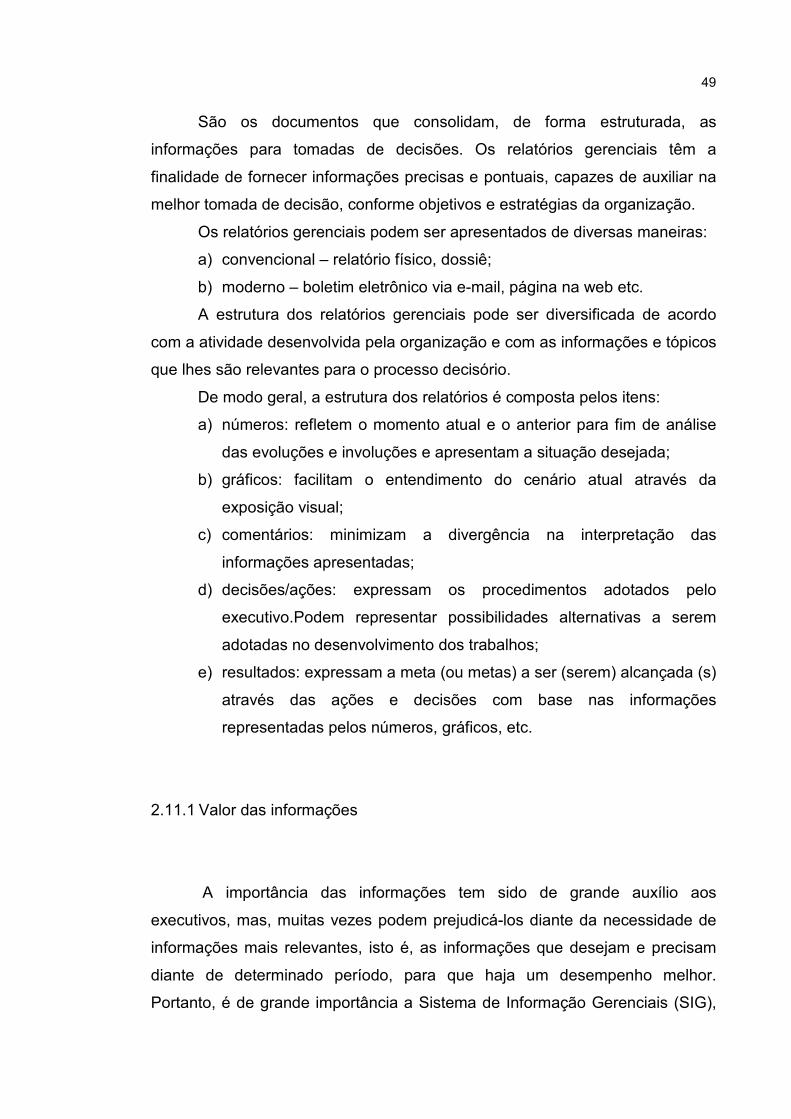

São os documentos que consolidam, de forma estruturada, as

informações para tomadas de decisões. Os relatórios gerenciais têm a

finalidade de fornecer informações precisas e pontuais, capazes de auxiliar na

melhor tomada de decisão, conforme objetivos e estratégias da organização.

Os relatórios gerenciais podem ser apresentados de diversas maneiras:

a) convencional – relatório físico, dossiê;

b) moderno – boletim eletrônico via e-mail, página na web etc.

A estrutura dos relatórios gerenciais pode ser diversificada de acordo

com a atividade desenvolvida pela organização e com as informações e tópicos

que lhes são relevantes para o processo decisório.

De modo geral, a estrutura dos relatórios é composta pelos itens:

a) números: refletem o momento atual e o anterior para fim de análise

das evoluções e involuções e apresentam a situação desejada;

b) gráficos: facilitam o entendimento do cenário atual através da

exposição visual;

c) comentários: minimizam a divergência na interpretação das

informações apresentadas;

d) decisões/ações: expressam os procedimentos adotados pelo

executivo.Podem representar possibilidades alternativas a serem

adotadas no desenvolvimento dos trabalhos;

e) resultados: expressam a meta (ou metas) a ser (serem) alcançada (s)

através das ações e decisões com base nas informações

representadas pelos números, gráficos, etc.

2.11.1 Valor das informações

A importância das informações tem sido de grande auxílio aos

executivos, mas, muitas vezes podem prejudicá-los diante da necessidade de

informações mais relevantes, isto é, as informações que desejam e precisam

diante de determinado período, para que haja um desempenho melhor.

Portanto, é de grande importância a Sistema de Informação Gerenciais (SIG),

50 de modo que se possa trabalhar em tempo real, sistemas eficientes

devidamente integrados às decisões empresariais.

Fonte: OLIVEIRA (2005, p.48)

Figura 6: Valor das informações

2.11.2 O sistema de informações

O sistema de informações é o conhecimento que auxilia os gestores no

processo decisório, proporcionando mais eficácia nas tomadas de decisões.

Segundo Oliveira (2008), sistema é um conjunto de partes interagentes e

interdependentes que, conjuntamente, forma um todo unitário com determinado

objetivo e efetua determinada função.

O objetivo básico da informação é de fazer com que as empresas

alcancem seus objetivos pelo uso eficiente dos recursos disponíveis e tem sido

também medida pela relação do custo para obter os benefícios de seu uso.

Atualmente, com a globalização em ritmo acelerado, as empresas têm

necessitado de informações que estabeleçam importantes fundamentos para a

IMPAC-TO NAS DECI- SÕES

TEMPO DE

UTILI-ZAÇÃO

UTILIDA-DE DA INFOR-MAÇÃO

VALOR DA

INFOR-MAÇÃO

51 empresa, para que através destas informações os gestores possam tomar

decisões mais adequadas às necessidades da empresa.

Smith (apud OLIVEIRA, 2008) já alertava para um irônico dilema dos

executivos, que corresponde ao grande volume de informações geradas pelo

sistema macroeconômico e pelas empresas as consequentes insuficiência e

inadequação das informações necessárias para a correta tomada de decisões.

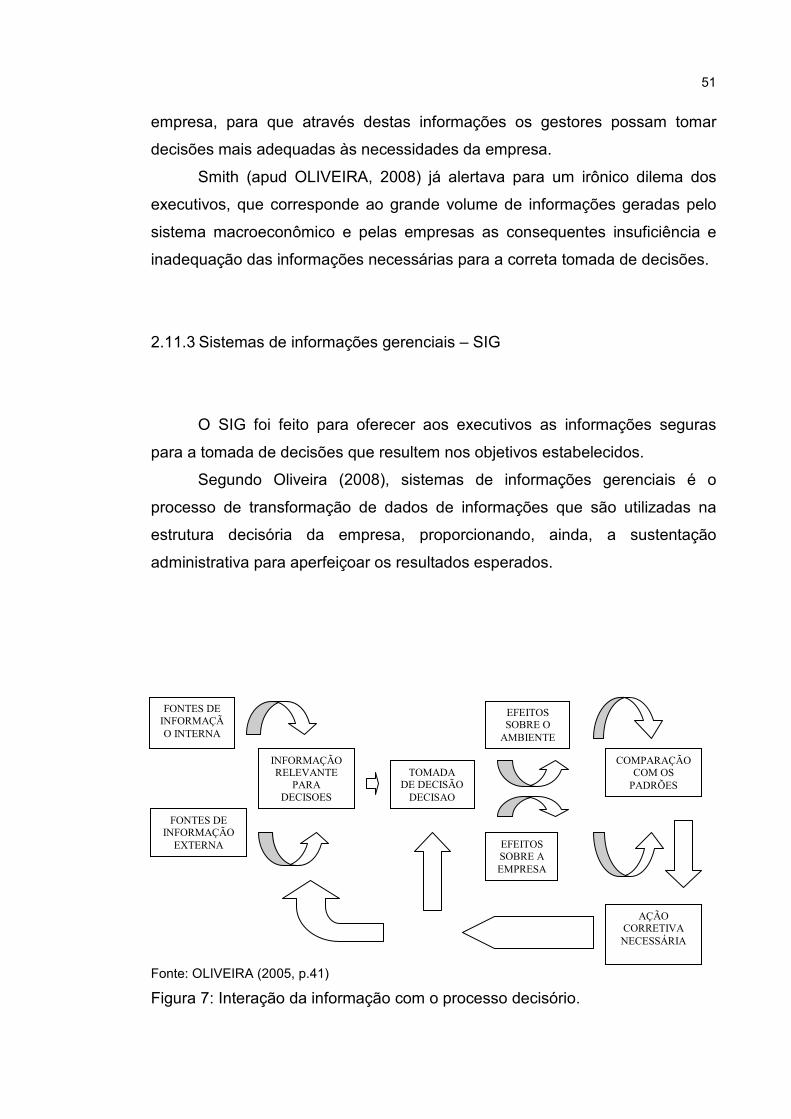

2.11.3 Sistemas de informações gerenciais – SIG

O SIG foi feito para oferecer aos executivos as informações seguras

para a tomada de decisões que resultem nos objetivos estabelecidos.

Segundo Oliveira (2008), sistemas de informações gerenciais é o

processo de transformação de dados de informações que são utilizadas na

estrutura decisória da empresa, proporcionando, ainda, a sustentação

administrativa para aperfeiçoar os resultados esperados.

Fonte: OLIVEIRA (2005, p.41)

Figura 7: Interação da informação com o processo decisório.

FONTES DE INFORMAÇÃO INTERNA

FONTES DE INFORMAÇÃO EXTERNA

INFORMAÇÃO RELEVANTE

PARA DECISOES

TOMADA DE DECISÃO DECISAO

EFEITOS SOBRE O AMBIENTE

EFEITOS SOBRE A EMPRESA

COMPARAÇÃO COM OS PADRÕES

AÇÃO CORRETIVA NECESSÁRIA

52

O SIG deve ser implantado e muito bem desenvolvido, tendo sempre a

colaboração na adequação das empresas, nos pontos básicos para as

economias tanto nacionais, quanto internacionais. Portanto, o SIG deve ser

visto como um instrumento administrativo de grande importância para os

executivos das empresas.

Segundo Ein-Dor; Segev (apud OLIVEIRA, 2005), é um sistema voltado

para a coleta, armazenagem, recuperação e processamento de informações

que são usadas ou desejadas por um ou mais executivos no desempenho de

suas atividades.

Através dos sistemas de informações gerenciais, o sistema tem

proporcionado grandes benefícios para as empresas, como: redução e custos

das operações, relatórios mais precisos e rápidos, melhor produtividade,

melhoria na estrutura organizacional, facilitando o fluxo de informações, dentre

outros.

2.12 Controle

O controle está intimamente ligado à função de planejamento, quando se

propõe assegurar que as atividades da firma estão em conformidade com os

planejamentos, ou seja, o controle é um sistema de feedback que possibilita

que os desempenhos sejam comparados com os objetivos planejados.

Segundo Schmidt; Santos (2006), o controle, portanto, caracteriza-se

como uma atividade que mede, avalia e indica, caso seja necessário, a

correção dos rumos, buscando o atingimento dos objetivos e dos planos de

negócios.

Esse sistema é fundamental para a avaliação de qualidade do processo

decisório e para seu aprimoramento, assegurando que as atividades da

empresa estão de acordo com o planejado.

O sistema de feedback produz grandes quantidades de informação,

usadas no planejamento, sendo assim um dos instrumentos de controle nas

decisões estratégicas, envolvendo num ajustamento diário as mudanças, a fim

53 de estabelecer melhores cursos de ação necessários para implementar no

planejamento. O controle envolve as etapas:

a) prever resultados das decisões na forma de medidas de