controladoria na pratica

DESCRIPTION

contabilidade gestão controladoriaTRANSCRIPT

ADH’2009XVI Congresso Brasileiro de Gestão Financeira e Custos HospitalaresX Congresso Internacional de Gestão Financeira e Custos Hospitalares

Tema Central: Gestão em Saúde no Brasil: Questão de Cidadania

O PAPEL DA CONTROLADORIA

NA GESTÃO DO NEGÓCIO SBS-HOSPITAL SÍRIO LIBANÊS

• Nasceu de um ideal filantrópico em 1921

• Hospital de Alta Complexidade

• Situado na Bela Vista – região central de São Paulo

• 97 mil metros quadrados

• 3.500 colaboradores diretos

• 323 leitos

• Acreditado pela JCI

SOCIEDADE BENEFICENTE DE SENHORAS

HOSPITAL SÍRIO LIBANÊS

MISSÃO

A Sociedade Beneficente de Senhoras Hospital Sírio-Libanês é uma Instituição Filantrópica Brasileira que desenvolve ações integradas de assistência social, de saúde, de ensino e de pesquisa.

VISÃO

Ser reconhecida internacionalmente pela excelência, liderança e pioneirismo em assistência à saúde e na geração de conhecimento, com responsabilidade social, ambiental e auto-sustentabilidade, atraindo e retendo talentos médicos e colaboradores.

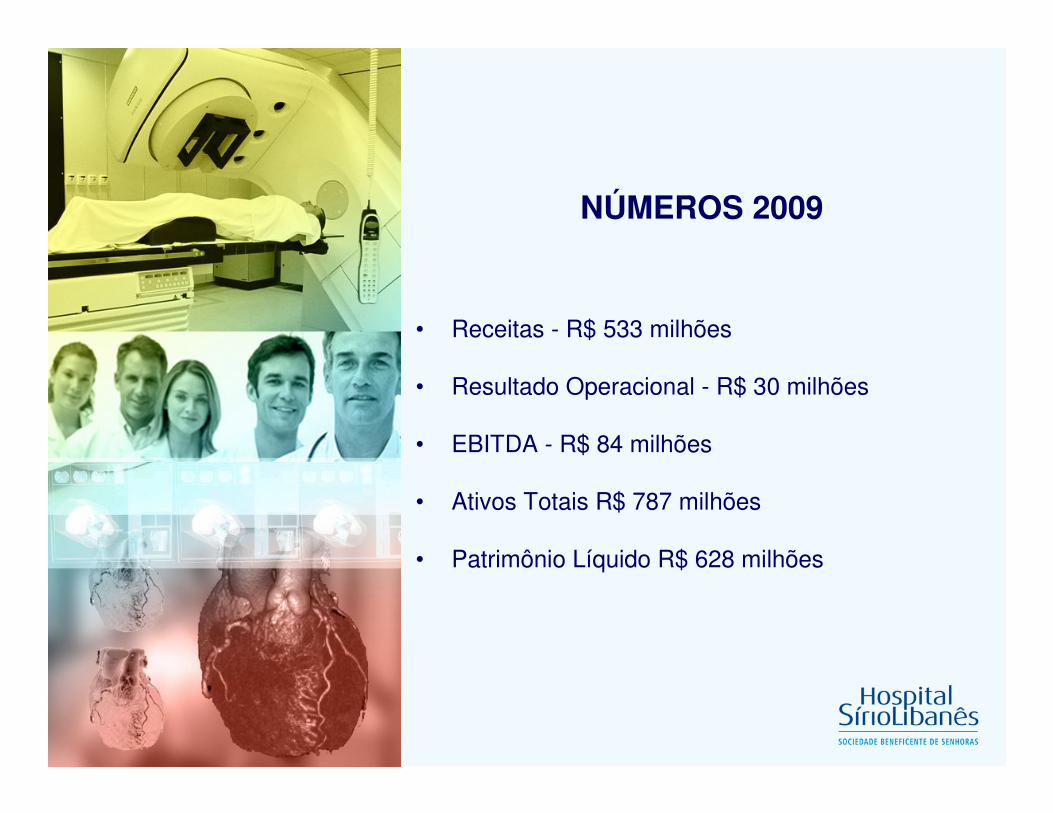

NÚMEROS 2009

• Receitas - R$ 533 milhões

• Resultado Operacional - R$ 30 milhões

• EBITDA - R$ 84 milhões

• Ativos Totais R$ 787 milhões

• Patrimônio Líquido R$ 628 milhões

DIFERENCIAIS TECNOLÓGICOS

• Inovação: pioneiro na incorporação de novas tecnologias, equipamentos e tratamentos

• Centro Diagnóstico com modernos equipamentos, capaz de realizar mais de dois mil tipos de exames.

• Pioneirismo na compra do robô cirúrgico – 1ª. Cirurgia 03/2008

• PACS - Picture Archiving and Communication System – Sistema de arquivos de imagens médicas

• Prontuário eletrônico do paciente

• Telemedicina/Segunda Opinião - parceria com: Memorial Sloan Katering Cancer, Nova York e MD Anderson

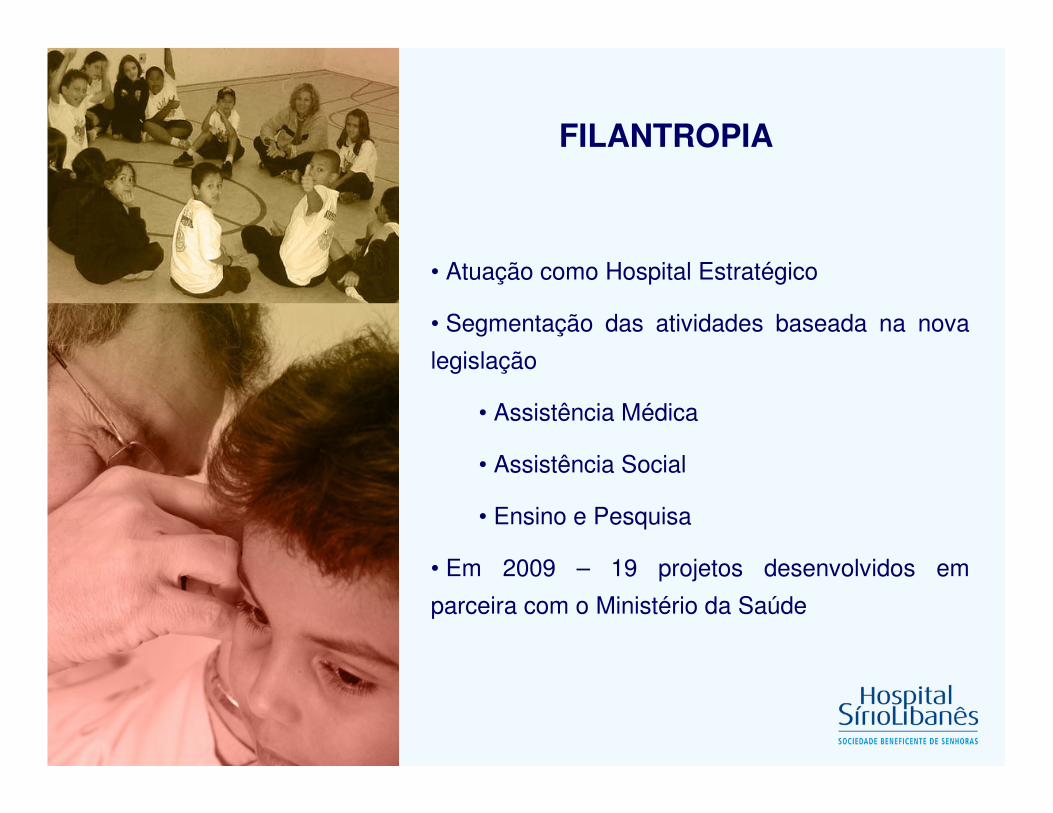

FILANTROPIA

• Atuação como Hospital Estratégico

• Segmentação das atividades baseada na nova

legislação

• Assistência Médica

• Assistência Social

• Ensino e Pesquisa

• Em 2009 – 19 projetos desenvolvidos em

parceira com o Ministério da Saúde

UMA BREVE ABORDAGEM SOBRE O SETOR HOSPITALAR NO PAÍS

• Baixo investimento

• Conflito entre os agentes produtivos do sistema que oneram-se mutuamente

• Tendência continuada de aumento de custos face ao envelhecimento da população e incorporação de novas tecnologias.

• Custo elevado baseado no comportamento do usuário que privilegia a cura e não a prevenção

• Mudança de percepção dos clientes em relação ao fator qualidade

• Barreira na ampliação da base de clientes pela renda e custo proibitivo

• Desperdício hiper-utilização tecnológica (fonte de receita) em substituição àrelação médico-paciente

• Excesso de oferta na alta renda e demanda reprimida para a baixa renda

• Clientes cada vez mais exigentes demandando maior atenção

• Concentração de mercado em Grandes Fontes Pagadoras com redução do poder de negociação

• “Achatamento” de preços e inflação de insumos acima dos índices gerais

• Necessidade de investimento continuado em tecnologia, instalações e serviços como diferencial competitivo

• Mudanças no modelo de alocação de recursos das entidades filantrópicas(hospitais estratégicos) a partir das nova legislação (base preço para base custo)

UMA BREVE ABORDAGEM SOBRE O SETOR HOSPITALAR NO PAÍS

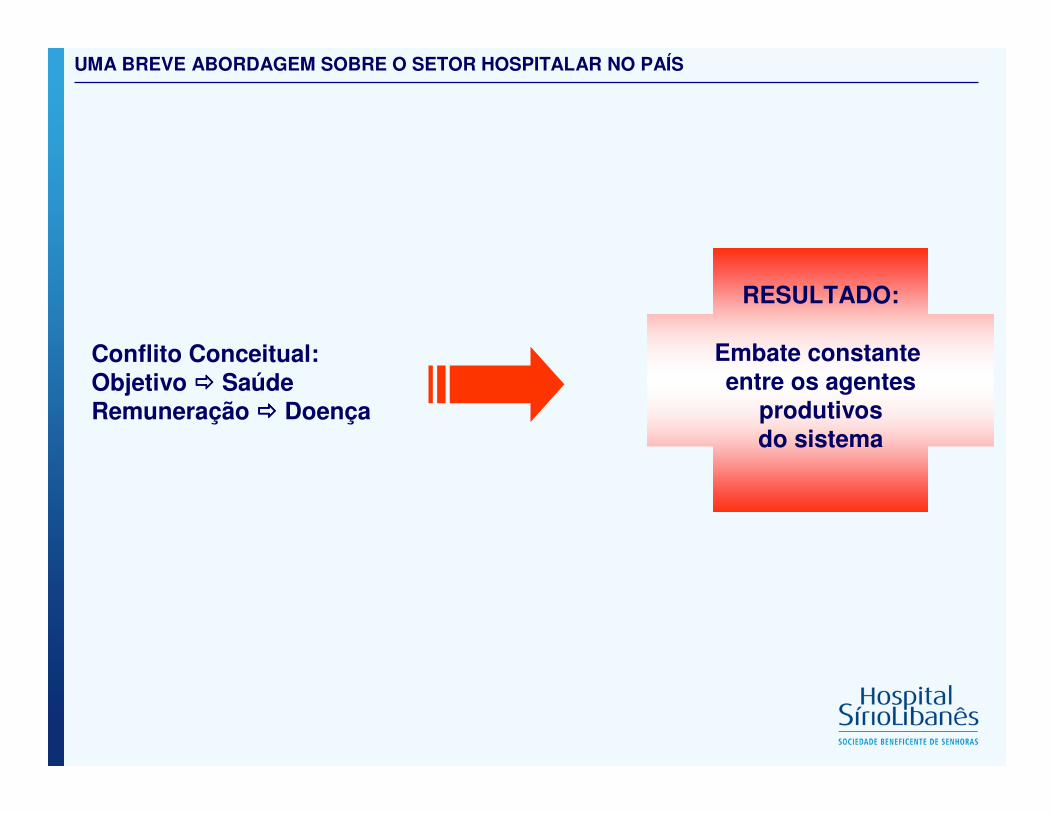

Conflito Conceitual:Objetivo ���� SaúdeRemuneração ���� Doença

RESULTADO:

Embate constante entre os agentes

produtivos do sistema

UMA BREVE ABORDAGEM SOBRE O SETOR HOSPITALAR NO PAÍS

Proatividade na promoção da saúde e qualidade de

vida e...

QUAL O DESAFIO DAS INSTITUIÇÕES DE SAÚDE ?

...permitir pronto acesso aos recursos médicos necessários para manutenção, minimização

da dor ou sofrimento, ou recondução ao melhor estado de saúde com a melhor relação

qualidade x custo x efetividade

13

UMA BREVE ABORDAGEM SOBRE O SETOR HOSPITALAR NO PAÍS

PROMOVER GESTÃO EFETIVA DE CUSTOS É

CONDIÇÃO FUNDAMENTAL PARA A UTILIZAÇÃO

EFICAZ DOS RECURSOS E GARANTIR A

SUSTENTABILIDADE NO LONGO PRAZO

CONSTATAÇÃO

PAPEL DA CONTROLADORIA

DIANTE DE UM CENÁRIO COMPLEXO, QUAL O PAPEL DA CONTROLADORIA ?

PAPEL DA CONTROLADORIA

Implementar um modelo de controle suportando a entidade com informações que

possam subsidiar o processo decisório

• Gerir o sistema de informações econômico-financeiras de modo a apoiar as diversas fases do processo de gestão, provendo as informações requeridas pelos mais variados tomadores de decisão

• Acompanhar continuamente o cumprimento do planejado afim de identificar os desvios e necessidades de ajustes

• Propiciar avaliação adequada dos resultados da empresa, do desempenho de unidades e gestores

• Prover a interação entre as áreas conduzindo à otimização do resultado como um todo

• Responsabilizar-se pelo processo de mudança cultural habilitando e instrumentalizando os gestores para o processo decisório e de controle

• Gerir o risco assegurando a sobrevivência do negócio

FASES DO PROJETO SOCIEDADE BENEFICENTE DE SENHORAS – HOSPITAL SÍRIO-LIBANÊS

1ª. fase2007

• Diagnóstico acerca do modelo de gestão econômico-financeira• Adequação das competências na Controladoria• Planejamento das ações para implementação do modelo• Implantação do sistema de informações

2ª. fase2008

3ª. fase2009

4ª. fase2009 a 2010

• Sensibilização interna• Reuniões para apresentação do modelo• Redefinição das estruturas de negócio e centros de controle• Revisão/normatização dos critérios de rateio • Parametrização do novo sistema de informações (WHEB-Tasy)

• Disponibilização dos relatórios por centro de controle• Criação do modelo de análise e justificativas orçamentárias• Treinamento e orientações aos gestores• Ajustes e consolidação

• Consolidação modelo de custeio (eficácia)• Ajustes finais no modelo• Implantar modelo de custeio por atividade• Treinamentos e orientações aos gestores

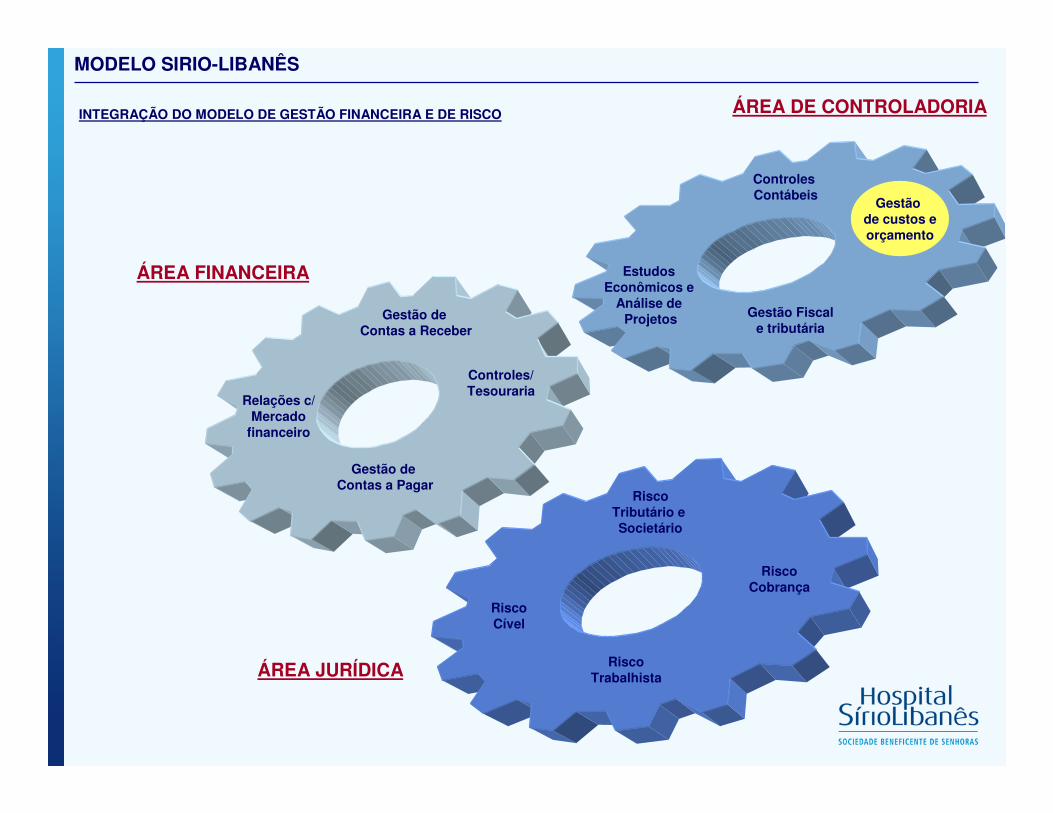

MODELO SIRIO-LIBANÊS

INTEGRAÇÃO DO MODELO DE GESTÃO FINANCEIRA E DE RISCO

Gestão de Contas a Receber

Gestão de Contas a Pagar

Controles/Tesouraria

RiscoCível

RiscoTributário e Societário

RiscoTrabalhista

RiscoCobrança

Controles Contábeis

Gestão Fiscal e tributária

Estudos Econômicos e

Análise de Projetos

ÁREA FINANCEIRA

ÁREA DE CONTROLADORIA

ÁREA JURÍDICA

Relações c/Mercado

financeiro

Gestão de custos eorçamento

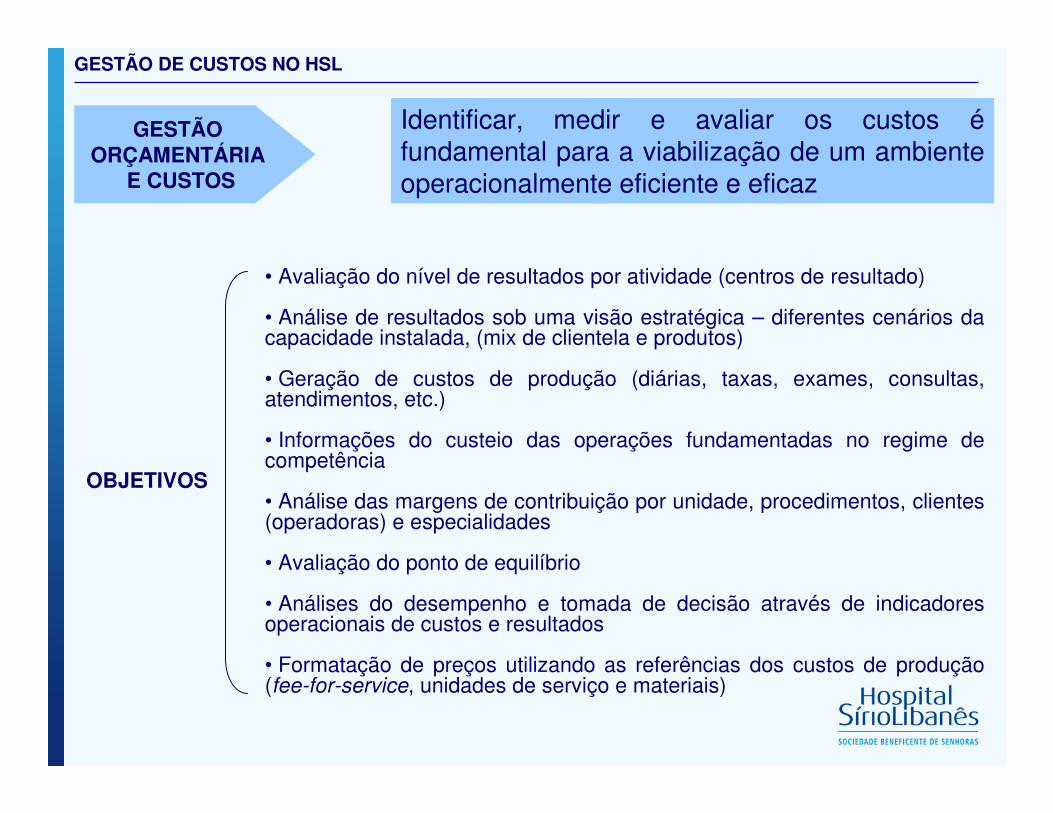

GESTÃO DE CUSTOS NO HSL

Identificar, medir e avaliar os custos éfundamental para a viabilização de um ambiente operacionalmente eficiente e eficaz

GESTÃO ORÇAMENTÁRIA

E CUSTOS

OBJETIVOS

• Avaliação do nível de resultados por atividade (centros de resultado)

• Análise de resultados sob uma visão estratégica – diferentes cenários da capacidade instalada, (mix de clientela e produtos)

• Geração de custos de produção (diárias, taxas, exames, consultas, atendimentos, etc.)

• Informações do custeio das operações fundamentadas no regime de competência

• Análise das margens de contribuição por unidade, procedimentos, clientes (operadoras) e especialidades

• Avaliação do ponto de equilíbrio

• Análises do desempenho e tomada de decisão através de indicadores operacionais de custos e resultados

• Formatação de preços utilizando as referências dos custos de produção (fee-for-service, unidades de serviço e materiais)

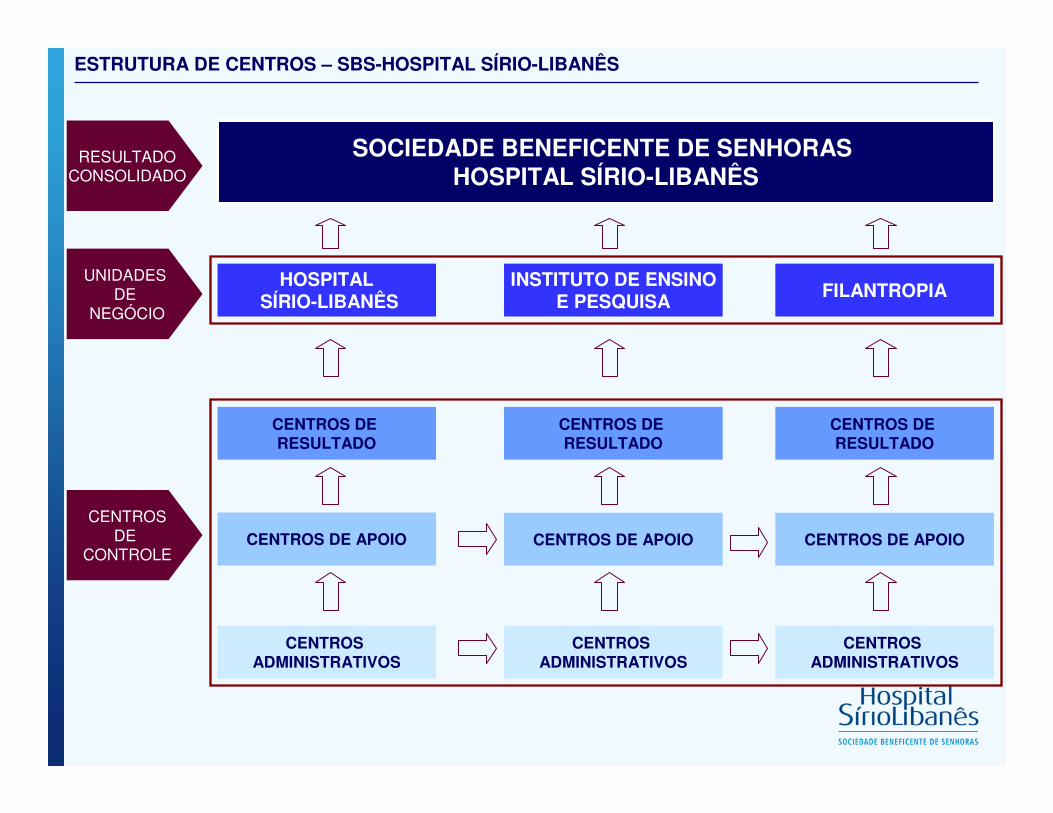

SOCIEDADE BENEFICENTE DE SENHORAS HOSPITAL SÍRIO-LIBANÊS

HOSPITALSÍRIO-LIBANÊS

FILANTROPIAINSTITUTO DE ENSINO

E PESQUISA

ESTRUTURA DE CENTROS – SBS-HOSPITAL SÍRIO-LIBANÊS

CENTROS DE RESULTADO

CENTROS DE APOIO

CENTROS ADMINISTRATIVOS

CENTROS DE RESULTADO

CENTROS DE RESULTADO

CENTROS DE APOIO CENTROS DE APOIO

CENTROS ADMINISTRATIVOS

CENTROS ADMINISTRATIVOS

CENTROSDE

CONTROLE

UNIDADES DE

NEGÓCIO

RESULTADOCONSOLIDADO

GESTÃO ORÇAMENTÁRIA

OBJETIVO

Desenvolver modelo visando um controle orçamentário efetivo, com foco na eficiência assegurando gestão efetiva de resultados.

CONTROLE ORÇAMENTÁRIO

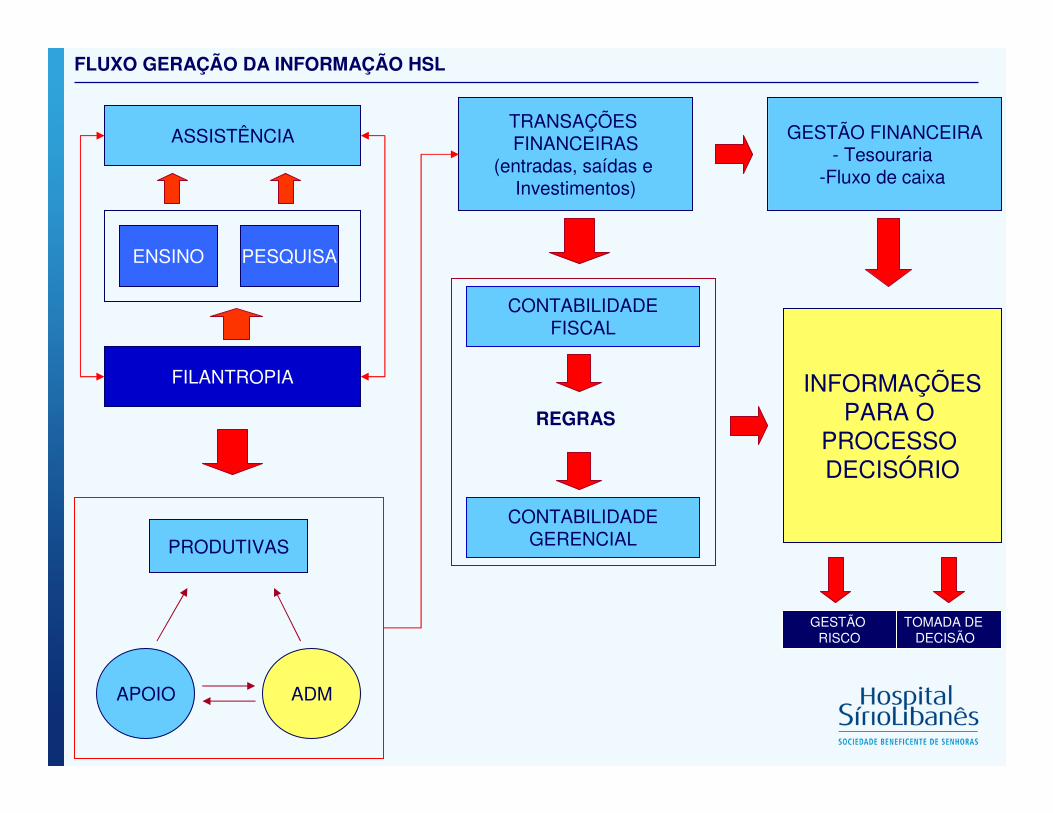

FLUXO GERAÇÃO DA INFORMAÇÃO HSL

FILANTROPIA

ASSISTÊNCIA

PESQUISA

TRANSAÇÕES FINANCEIRAS

(entradas, saídas e Investimentos)

INFORMAÇÕESPARA O

PROCESSO DECISÓRIO

PRODUTIVAS

APOIO ADM

CONTABILIDADEFISCAL

CONTABILIDADEGERENCIAL

REGRAS

ENSINO

GESTÃO FINANCEIRA- Tesouraria

-Fluxo de caixa

TOMADA DE DECISÃO

GESTÃO RISCO

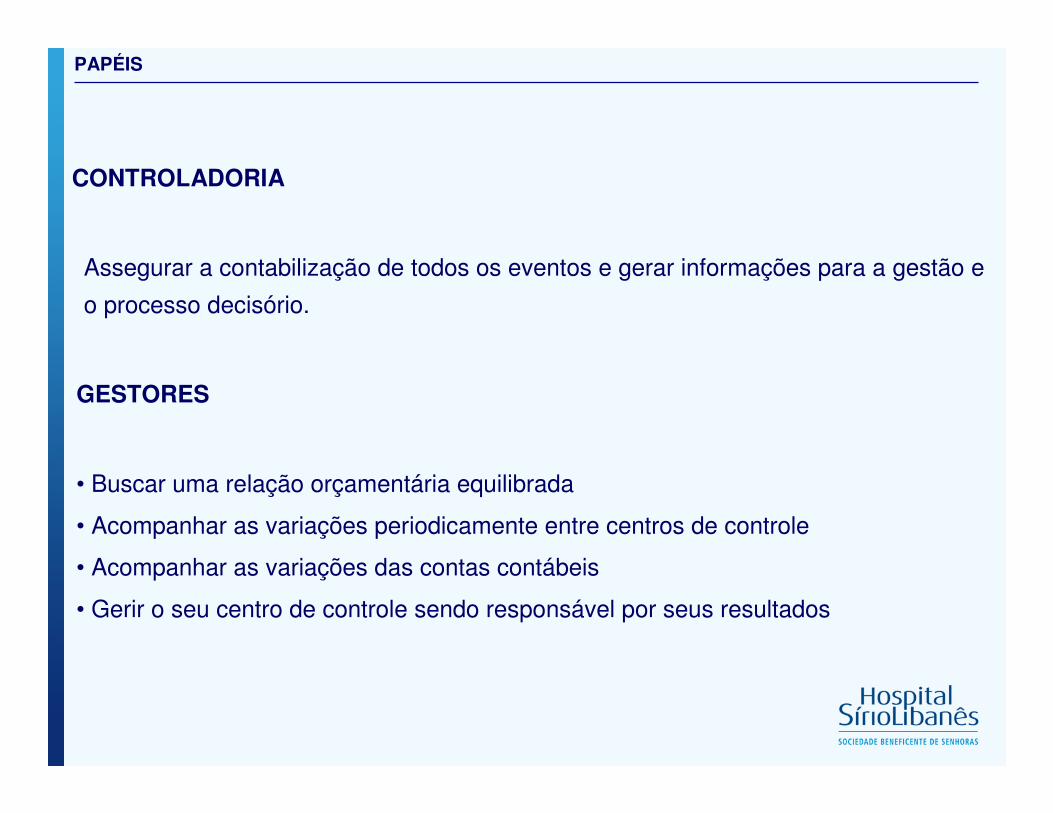

CONTROLADORIA

Assegurar a contabilização de todos os eventos e gerar informações para a gestão e

o processo decisório.

GESTORES

• Buscar uma relação orçamentária equilibrada

• Acompanhar as variações periodicamente entre centros de controle

• Acompanhar as variações das contas contábeis

• Gerir o seu centro de controle sendo responsável por seus resultados

PAPÉIS

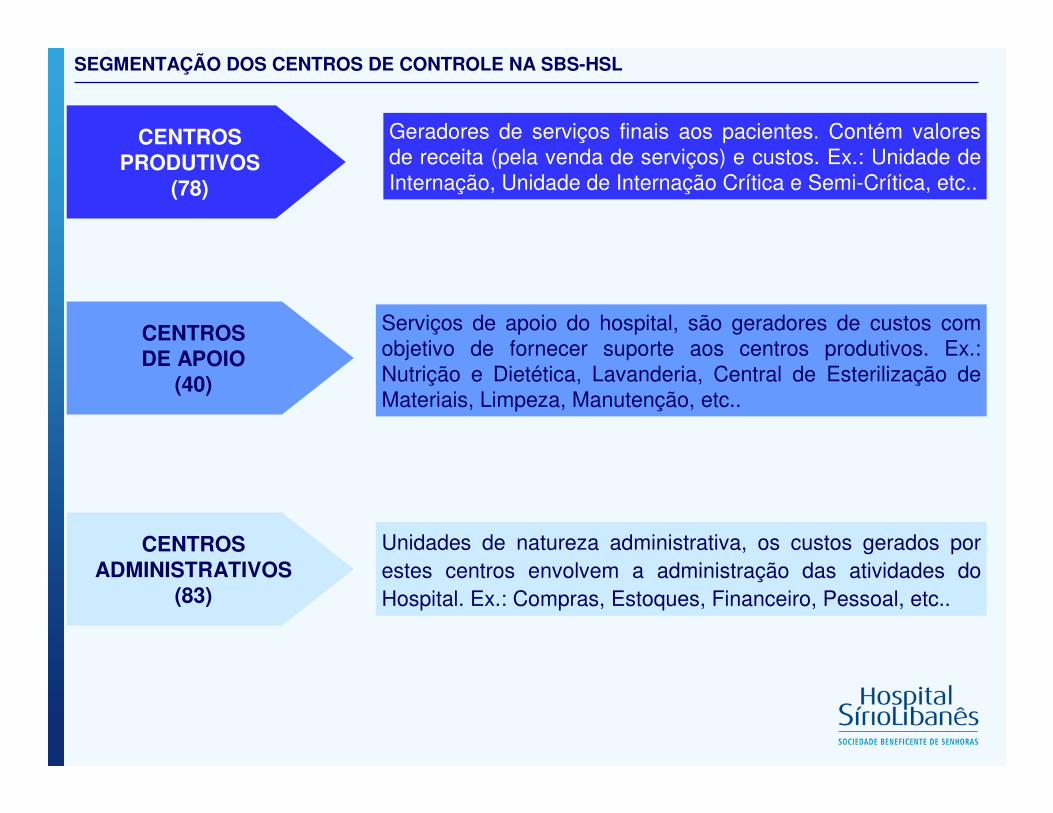

CENTROSPRODUTIVOS

(78)

CENTROSDE APOIO

(40)

CENTROSADMINISTRATIVOS

(83)

Geradores de serviços finais aos pacientes. Contém valores de receita (pela venda de serviços) e custos. Ex.: Unidade de Internação, Unidade de Internação Crítica e Semi-Crítica, etc..

Serviços de apoio do hospital, são geradores de custos com objetivo de fornecer suporte aos centros produtivos. Ex.: Nutrição e Dietética, Lavanderia, Central de Esterilização de Materiais, Limpeza, Manutenção, etc..

Unidades de natureza administrativa, os custos gerados por estes centros envolvem a administração das atividades do Hospital. Ex.: Compras, Estoques, Financeiro, Pessoal, etc..

SEGMENTAÇÃO DOS CENTROS DE CONTROLE NA SBS-HSL

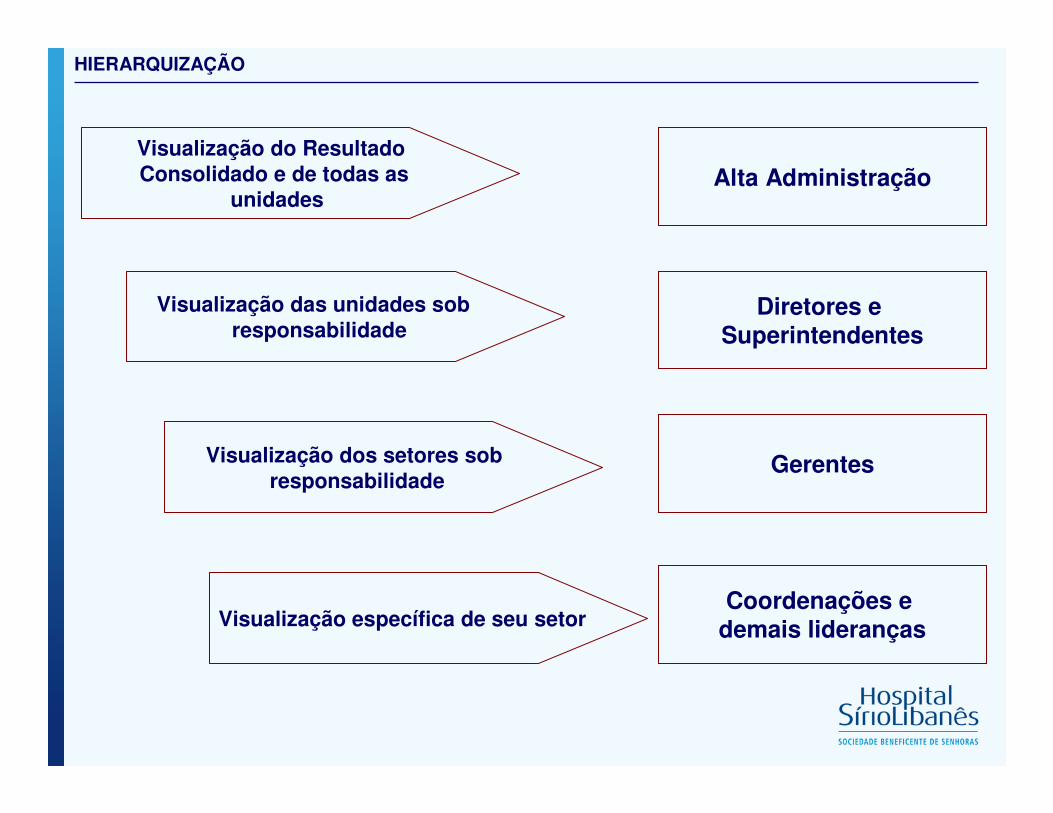

Alta AdministraçãoVisualização do Resultado Consolidado e de todas as

unidades

Diretores e Superintendentes

Visualização das unidades sob responsabilidade

GerentesVisualização dos setores sob responsabilidade

Coordenações e demais liderançasVisualização específica de seu setor

HIERARQUIZAÇÃO

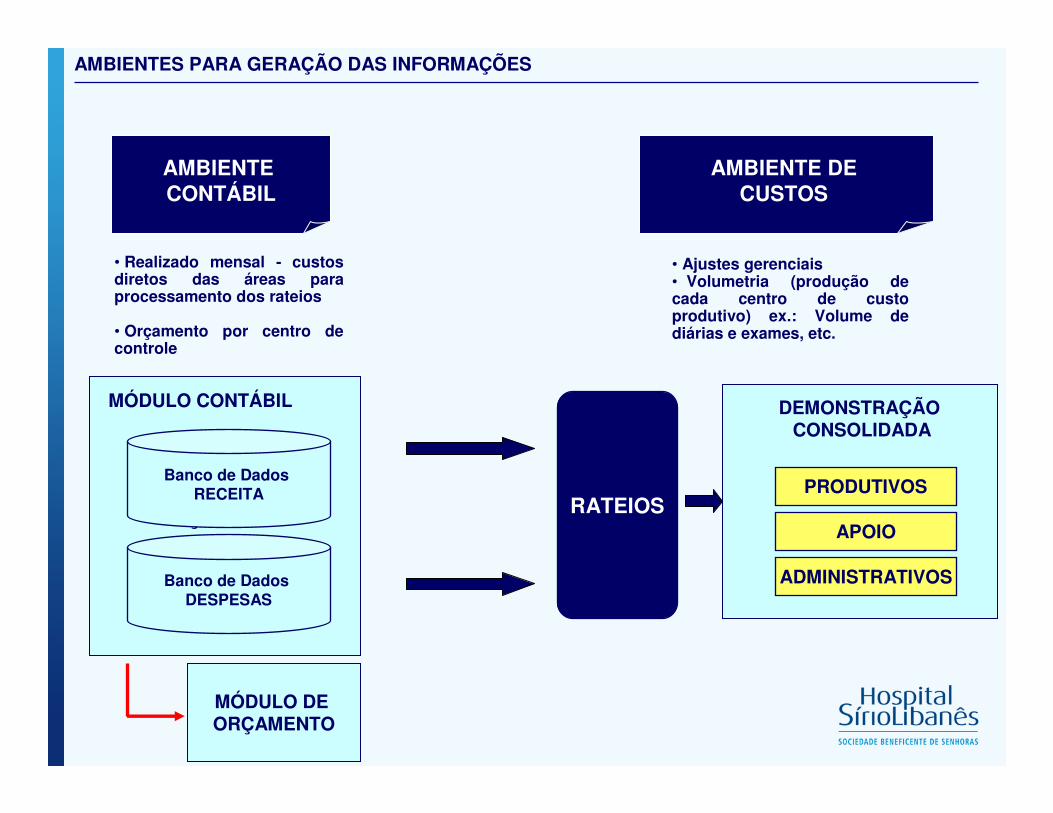

MÓDULO DE ORÇAMENTO

Banco de Dados RECEITA

Banco de Dados DESPESAS

AMBIENTE CONTÁBIL

AMBIENTE DE CUSTOS

DEMONSTRAÇÃO CONSOLIDADA

RATEIOS

AMBIENTES PARA GERAÇÃO DAS INFORMAÇÕES

MÓDULO DE ORÇAMENTO

MÓDULO CONTÁBIL

• Realizado mensal - custos diretos das áreas para processamento dos rateios

• Orçamento por centro de controle

• Ajustes gerenciais• Volumetria (produção de cada centro de custo produtivo) ex.: Volume de diárias e exames, etc.

PRODUTIVOS

APOIO

ADMINISTRATIVOS

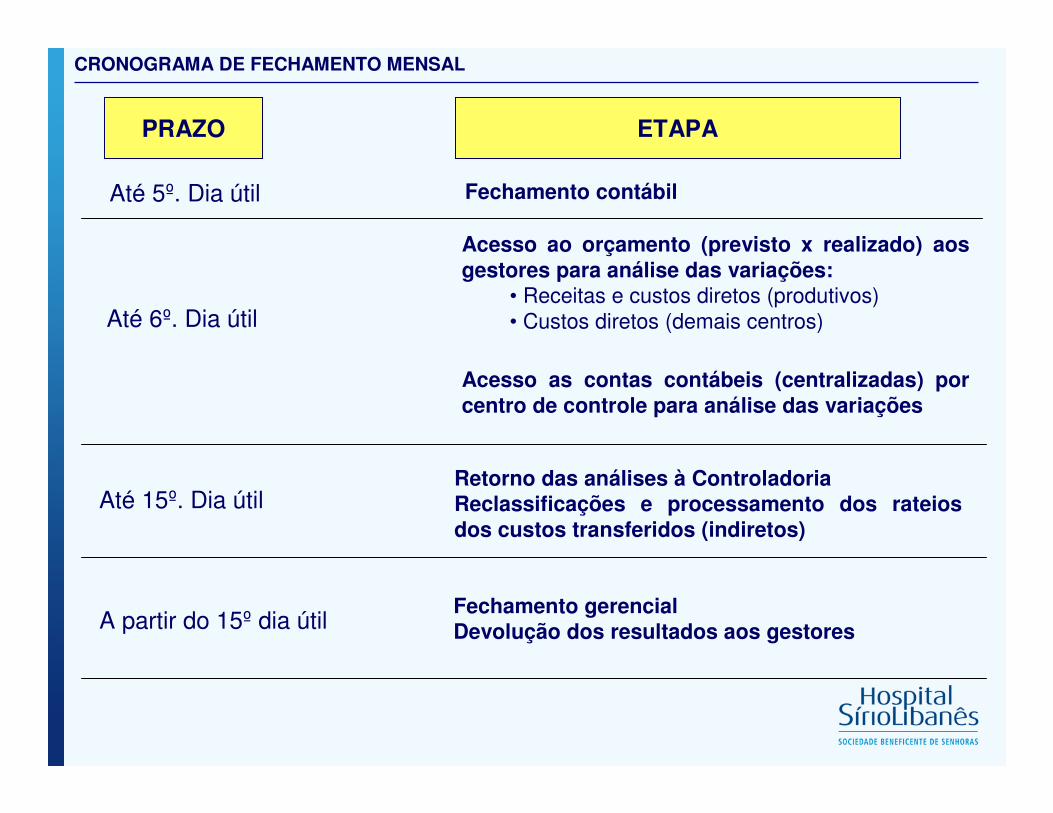

CRONOGRAMA DE FECHAMENTO MENSAL

PRAZO ETAPA

Até 5º. Dia útil Fechamento contábil

Até 6º. Dia útil

Acesso ao orçamento (previsto x realizado) aos gestores para análise das variações:

• Receitas e custos diretos (produtivos)• Custos diretos (demais centros)

Acesso as contas contábeis (centralizadas) por centro de controle para análise das variações

Até 15º. Dia útilRetorno das análises à ControladoriaReclassificações e processamento dos rateios dos custos transferidos (indiretos)

A partir do 15º dia útilFechamento gerencialDevolução dos resultados aos gestores

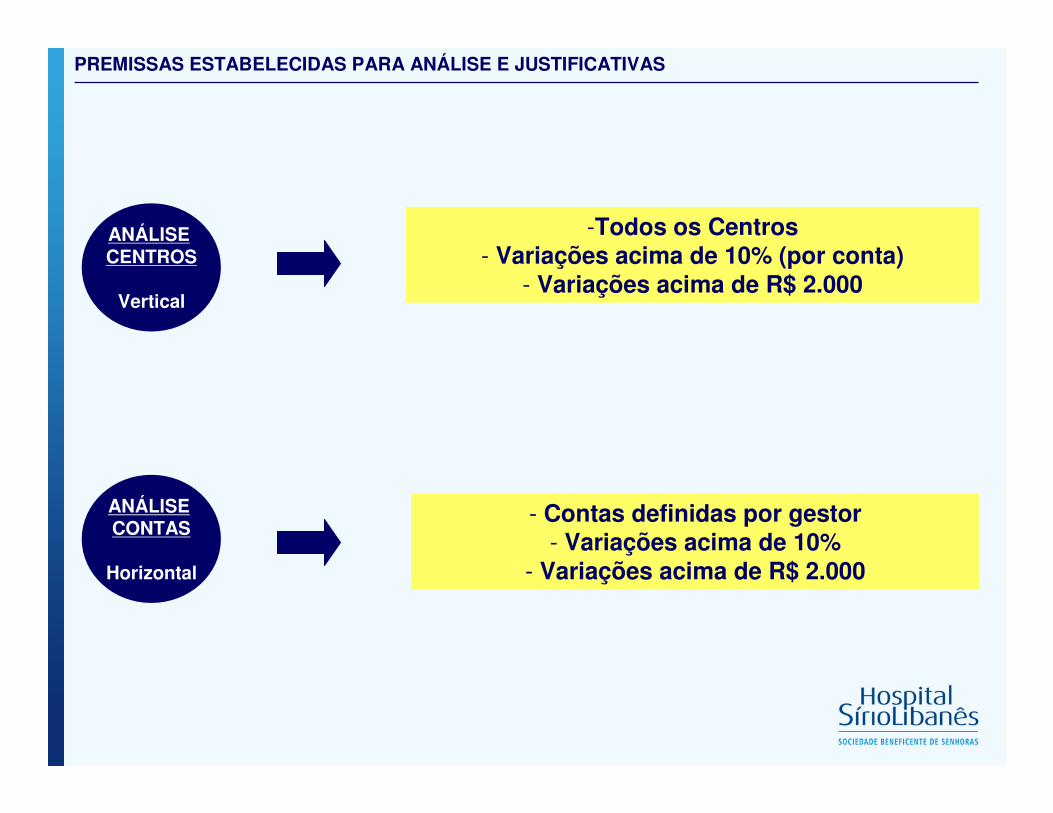

ANÁLISE CENTROS

Vertical

ANÁLISE CONTAS

Horizontal

-Todos os Centros- Variações acima de 10% (por conta)

- Variações acima de R$ 2.000

- Contas definidas por gestor- Variações acima de 10%

- Variações acima de R$ 2.000

PREMISSAS ESTABELECIDAS PARA ANÁLISE E JUSTIFICATIVAS

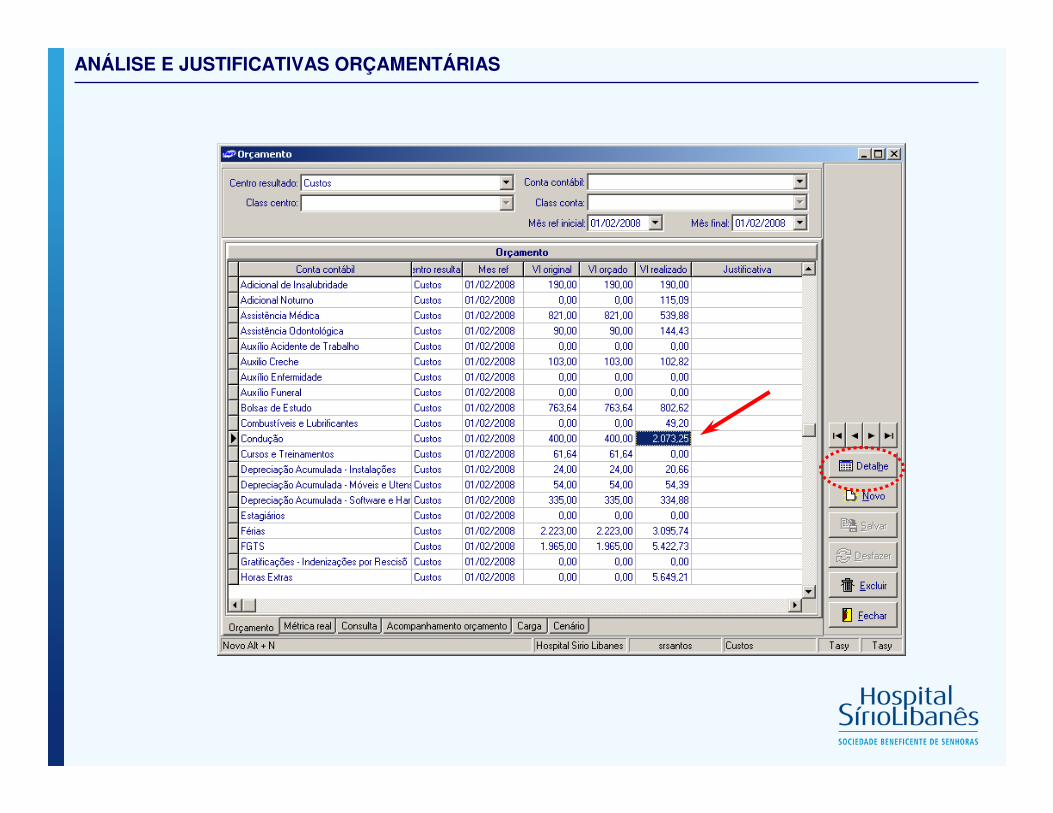

ANÁLISE E JUSTIFICATIVAS ORÇAMENTÁRIAS

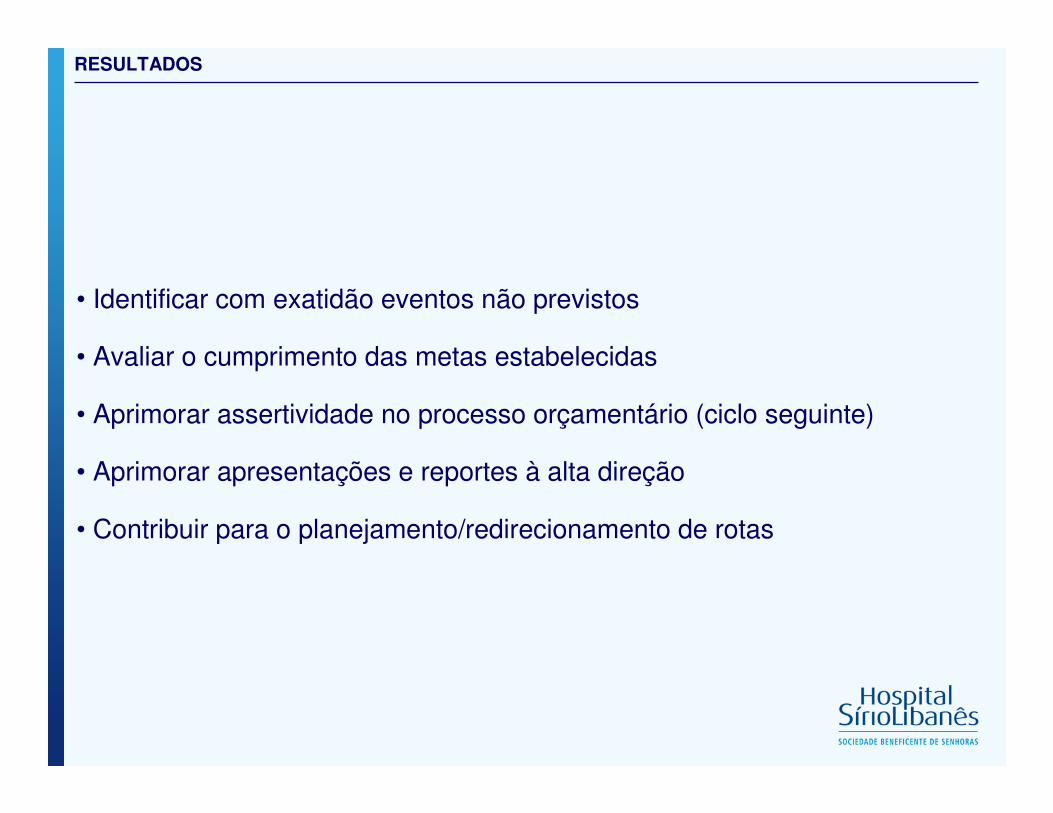

• Identificar com exatidão eventos não previstos

• Avaliar o cumprimento das metas estabelecidas

• Aprimorar assertividade no processo orçamentário (ciclo seguinte)

• Aprimorar apresentações e reportes à alta direção

• Contribuir para o planejamento/redirecionamento de rotas

RESULTADOS

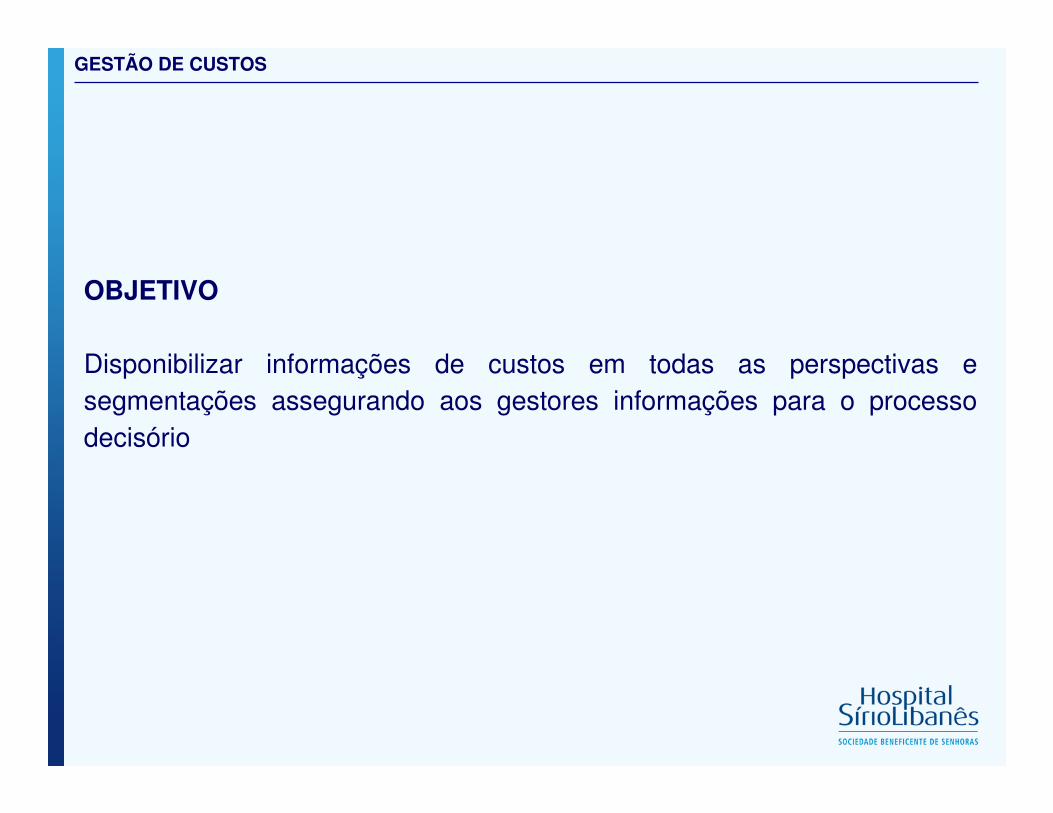

GESTÃO DE CUSTOS

GESTÃO DE CUSTOS

OBJETIVO

Disponibilizar informações de custos em todas as perspectivas e segmentações assegurando aos gestores informações para o processo decisório

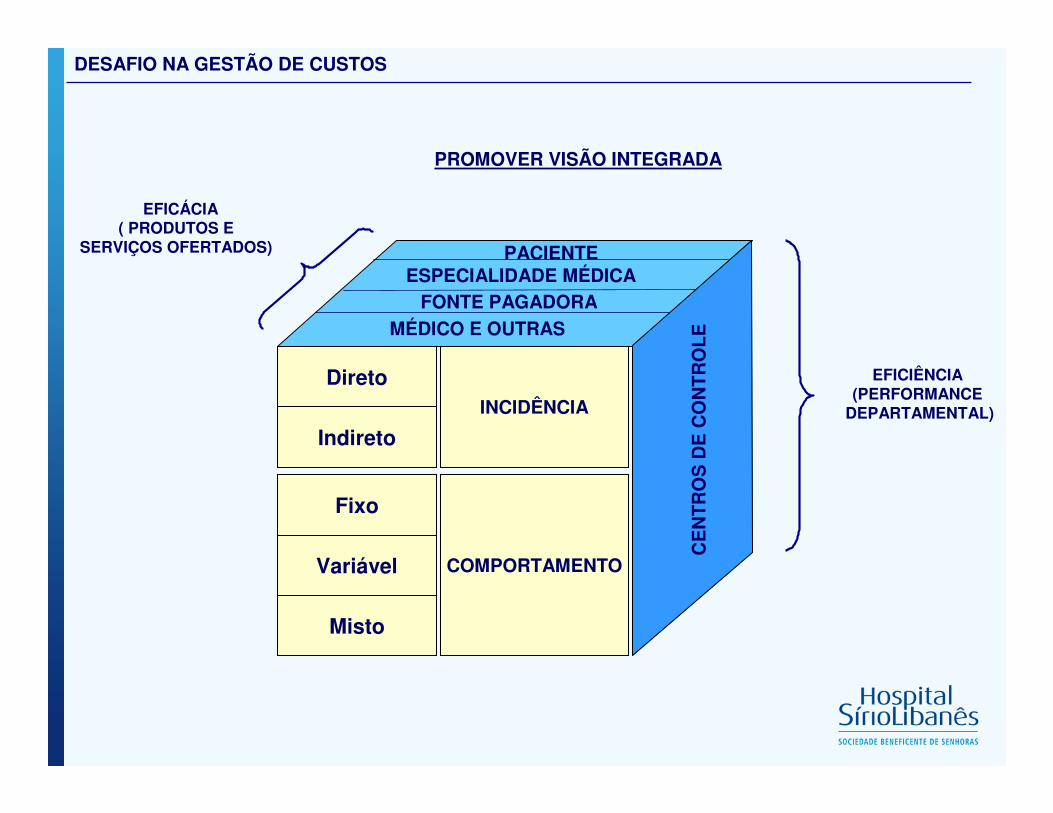

DESAFIO NA GESTÃO DE CUSTOS

PROMOVER VISÃO INTEGRADA

EFICÁCIA( PRODUTOS E

SERVIÇOS OFERTADOS) PACIENTEESPECIALIDADE MÉDICA

FONTE PAGADORAMÉDICO E OUTRAS

Direto

Indireto

INCIDÊNCIA

Fixo

Variável

Misto

COMPORTAMENTO

EFICIÊNCIA(PERFORMANCE

DEPARTAMENTAL)

CE

NT

RO

S D

E C

ON

TR

OL

E

Fonte: Apresentação do Sr. NELSON SCOLESEController do Hospital São Rafael (Salvador – BA)

DETERMINAÇÃO DO PREÇO DE VENDA

CUSTO VARIÁVEL

(+) CUSTO FIXO

(+) CUSTO FINANCEIRO

(+) MARGEM

• Mat., Med., honorários

• Pessoal, serviços, depreciações

(=) PREÇO DE VENDA

Reduzir

Reduzir

Reduzir• Inadimplência, juros

• Resultado esperado Maximizar ou ajustar

Maximizar ou ajustar

MERCADO

RELATÓRIOS

Internação 1º AndarCentro CirúrgicoPronto Socorro

CENTROSRESULTADOS

LavanderiaCozinha

Manutenção

CENTROS DE APOIO

RHCompras

Superintendências

CENTROS ADMINISTRATIVOS

ÁguaEnergia Elétrica

Telefone

CUSTOS INDIRETOS

Internação DiáriaCentro Cirúrgico HoraPronto Socorro AtendimentoRadiologia Exames

CUSTO MÉDIO DOS SERVIÇOS

Alocação on line

Critério de rateio

PessoalConsumo de Mat.Med.

Despesas Gerais

CUSTOS DIRETOS

Base Contábil

HemogramaUrina ICálcio

CUSTO PADRÃO – LAB.

Critério de produção

Direcionador

Item1 –Hemograma2 – Diárias4 – Luvas ....

CUSTO PROCEDIMENTO

Custo (R$)1,80

860,000,95

....

Venda (R$)2,80

520,001,20

....

TABELA DE PREÇO

MARGEM:

� PRODUTO� PROCEDIMENTO

� MÉDICO � ESPECIALIDADE

� FONTE PAGADORA

SISTEMATIZAÇÃO DO SISTEMA DE APURAÇÃO/APROPRIAÇÃO (Exemplo de aplicação)

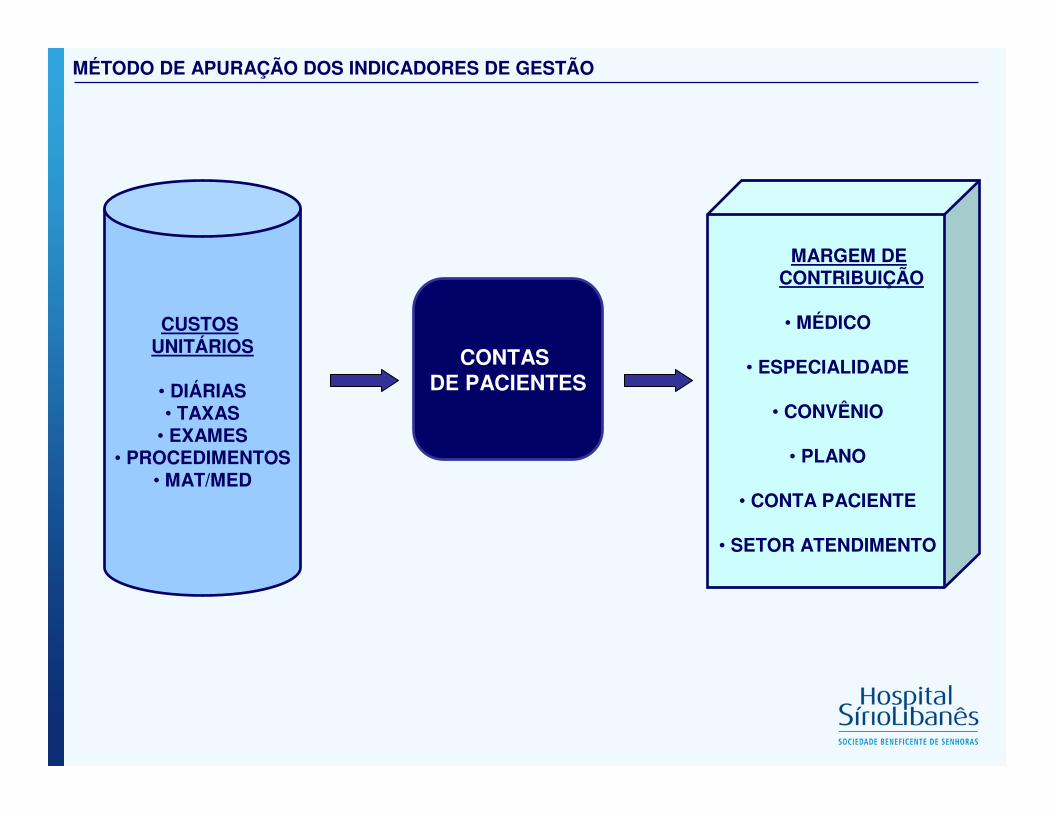

MÉTODO DE APURAÇÃO DOS INDICADORES DE GESTÃO

CONTAS DE PACIENTES

CUSTOS UNITÁRIOS

• DIÁRIAS• TAXAS

• EXAMES• PROCEDIMENTOS

• MAT/MED

MARGEM DE CONTRIBUIÇÃO

• MÉDICO

• ESPECIALIDADE

• CONVÊNIO

• PLANO

• CONTA PACIENTE

• SETOR ATENDIMENTO

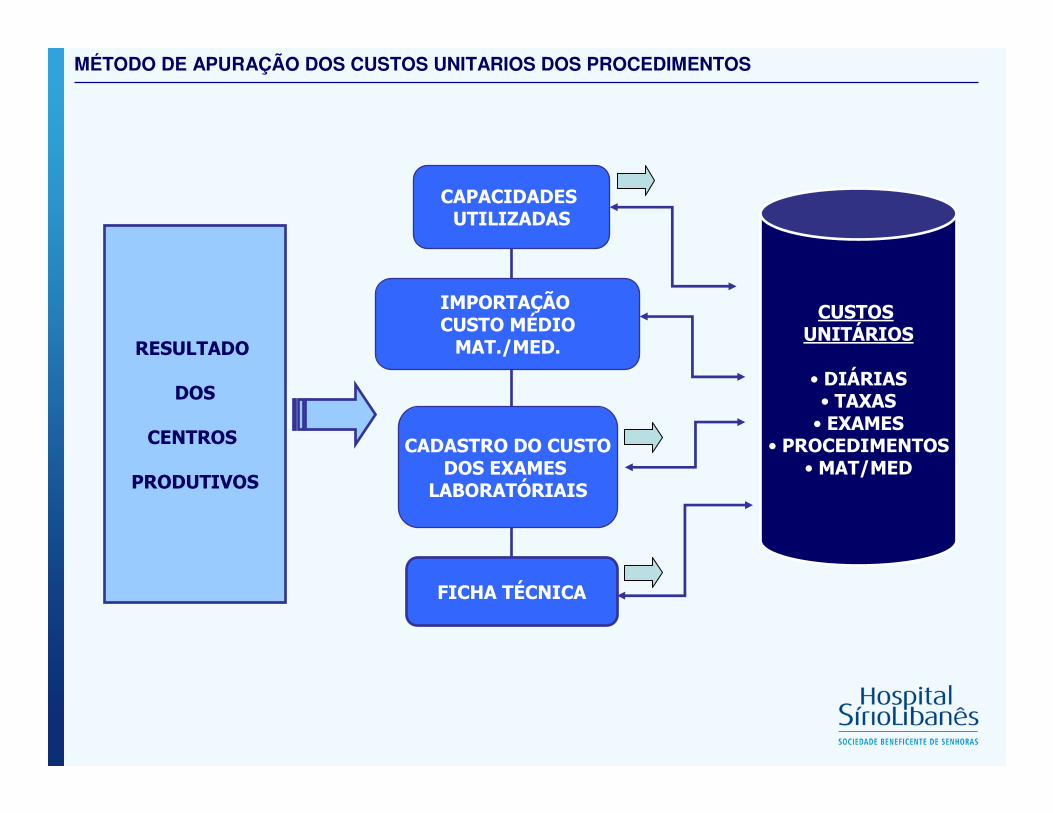

CAPACIDADES UTILIZADAS

IMPORTAÇÃO CUSTO MÉDIOMAT./MED.

CADASTRO DO CUSTODOS EXAMES LABORATÓRIAIS

FICHA TÉCNICA

CUSTOS UNITÁRIOS

• DIÁRIAS• TAXAS• EXAMES

• PROCEDIMENTOS• MAT/MED

RESULTADO

DOS

CENTROS

PRODUTIVOS

MÉTODO DE APURAÇÃO DOS CUSTOS UNITARIOS DOS PROCEDIMENTOS

INFORMAÇÕES ENTREGUES

CUSTO DIRETO (FIXO E VARIÁVEL)

INFORMAÇÃO APLICAÇÃO

Identificação da 1ª e 2ª. Margem de contribuição

CUSTO INDIRETO (TRANSFERIDO)

Identificação o volume de custos indiretos em comparação aos diretos

CUSTO TOTAL DA UNIDADE

CUSTO UNITÁRIO DE PRODS. E SERVIÇOS

Identificação visando racionalização, benchmarkings e outras aplicações

CUSTO PADRÃO - SADT Identificar custos por exame

MARGEM DE CONTRIBUIÇÃO POR CENTRO DE CONTROLE

Avaliação da representatividade de todos os custos (diretos e indiretos) sobre a receita liquida

MARGEM DE CONTRIBUIÇÃO MARGINAL

Identificar resultados decorrentes de contribuições marginais (receitas e custos gerados) por uma porta porém executados em outros serviços

Identificação o volume de custos totais para cálculo da 3ª. margem

PRÓXIMOS PASSOS

Concluindo parametrizações, análise e consistência dos dados para

implementação de visões por:

• ESPECIALIDADE

• MÉDICO

• OPERADORA

• OUTRAS

CRITÉRIOS PARA PARAMETRIZAÇÃO DAS TX. E PROCEDIMENTOS

� DiáriasDiferenciação das diárias por tipo de acomodação – Apartamento B, C, Especial e Suíte.

� Procedimentos de Enfermagem (Curativos, observação, taxa de atendimento)Considerado o Custo do Setor de Pronto Atendimento parametrizado em função do tempo gasto para realização de cada procedimento (Técnicos/ Auxiliares/ Enfermeiras).

� Equipamentos EspeciaisLevantamento Histórico de Receita e Volume destas taxas nas unidades, considerado a UCC – Unidade Crítica Cardiológica por ter maior incidência destas taxas. Extraímos o custo com Depreciação dos Equipamentos, Manutenção, Mão de Obra e materiais de consumo para constituir estas taxas. Parametrização em função da Receita.

� Taxas de Equipamentos de Centro CirúrgicoLevantamento dos custos com depreciação, manutenção, mão-de-obra e materiais de consumo para constituir estas taxas.

� Assistência VentilatóriaBase de Custos – UCG – Unidade Crítica Geral – Levantamento histórico da Receita e Volume destas taxas . Extraímos os custos com depreciação, manutenção, mão de obra e materiais de consumo para constituir estas taxas. Parametrização em função da Receita.

� Exames de Imagem ( Raio X, Ressonância, Tomografia, Ultrassonografia)Direcionador de custos – Receita

� Exames Medicina Nuclear e EndoscopiaDirecionador – Tempos (Técnicos, Auxiliares, Enfermeiras e Biomédicos).

� Exames LaboratoriaisServiço Terceirizado (Fleury) somado ao Custo da Coleta e Administração da Área –Direcionador custos - Custo Unitário por exame.

� Gases MedicinaisControle por Centro de Custo (Gases Medicinais) onde todas as despesas incorrem neste centro direcionador – Histórico de Receita e Volume.

� Banco de SangueCustos dos procedimentos padronizados (Concentrado de Hemácias, Hemácias Lavadas, Plasma e Plaquetaferese, Crio precipitado e Unidade de Plaqueta) – Não custeados os exames. Reavaliaremos os custos por incidirem nas contas dos pacientes a cobrança do procedimento e do exame.

� Demais taxas – custo das respectivas áreas – direcionador – receita.

CRITÉRIOS PARA PARAMETRIZAÇÃO DAS TX. E PROCEDIMENTOS

1) Definição das estratégias e suas premissas (planejamento, execução e controle)

2) Para esta finalidade, a eficácia global e individual deve estar ligada à qualidade porém fortemente baseada no resultado econômico

3) Cada unidade é um centro de resultado devendo justificar desempenhos através do reporte de receitas, gastos e resultados

4) A gestão deve ser participativa e cada gestor responsável pela análise e divulgação dos resultados de suas unidades e eventual redirecionamento em busca dos objetivos

5) Os gestores são “donos” de suas respectivas unidades e devem atuar de forma empreendedora

6) A construção do modelo é muito importante mas a montagem de um programa de educação direcionado é fundamental

6 PREMISSAS PARA ESTABELECIMENTO DE UM MODELO DE GESTÃO

CONCLUSÃO

“A função de controller deve ser desdobrada e desempenhada por todos aqueles que tem alguma responsabilidade pelo resultado” (acountability)

OBRIGADO !

Contato: Carlos Alberto MarsalSuperintendente de Controladoria e FinançasSBS-Hospital Sirio-LibanêsRua Adma Jafet, 91 – Bela Vista - São Paulo-SPEmail: [email protected]: (11) 3155-1276