apresentação - controladoria

TRANSCRIPT

Tema2: Controle gerencial, controladoria e contabilidade nas organizações contemporâneas.Contabilidade financeira, contabilidade tributária e contabilidade gerencial: convergências e divergências.EAC0512 - ControladoriaCínthia MaiaMariane Cavalcante Bezerra

Agenda• Objetivo

• Contextualização

• Desenvolvimento

• Exemplos, ilustrações, aplicações, casos etc

• Conclusão

Objetivo• Responder as seguintes questões propostas dada a

contextualização do trabalho.• Quais as principais semelhanças e diferenças entre as

contabilidades financeira, tributária e gerencial?

• Há necessidade de coexistirem várias contabilidades na empresa?

• Quais as implicações para a gestão empresarial?

Contextualização• FLAMHOLTZ, Eric. Effective organizational control: a framework, aplications and

implications. European Management Journal, v.14, n.6, p. 596-611, Dec.1996.

• Controle Organizacional e a Teoria da Agência

• As Quatro Funções do Controle:• Motivar Decisão

• Integrar Esforços

• Prover informações sobre resultados das operações e performances.

• Definição de sistema de controle organizacional:

• “An 'organizational control system' may be defined as a set of mechanisms - both processes and techniques - which are designed to increase the probability that people will behave in ways that lead to the attainment of organizational objectives. The ultimate objective of a control system is not to control the specific behavior of people per se, but, rather, to influence people to take actions and make decisions which in their judgement are consistent with organizational goals.”

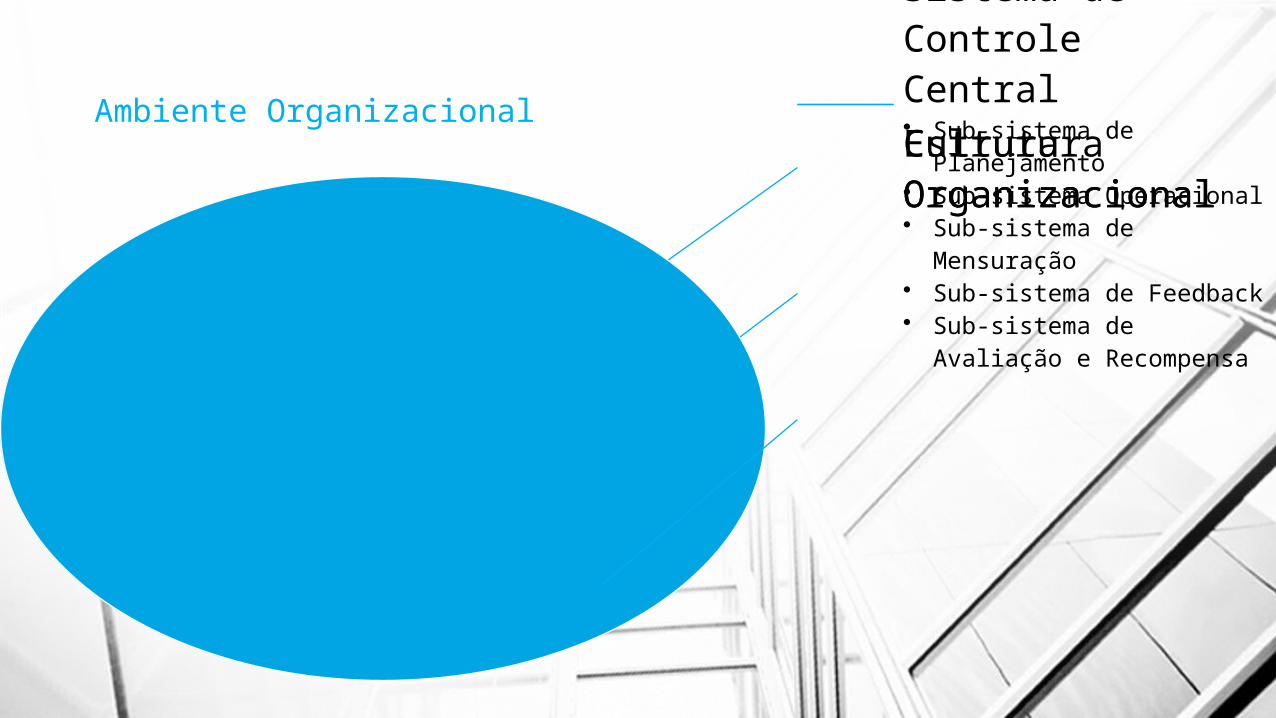

Ambiente Organizacional

Sistema de Controle Central• Sub-sistema de

Planejamento• Sub-sistema Operacional• Sub-sistema de

Mensuração• Sub-sistema de Feedback• Sub-sistema de Avaliação e

Recompensa

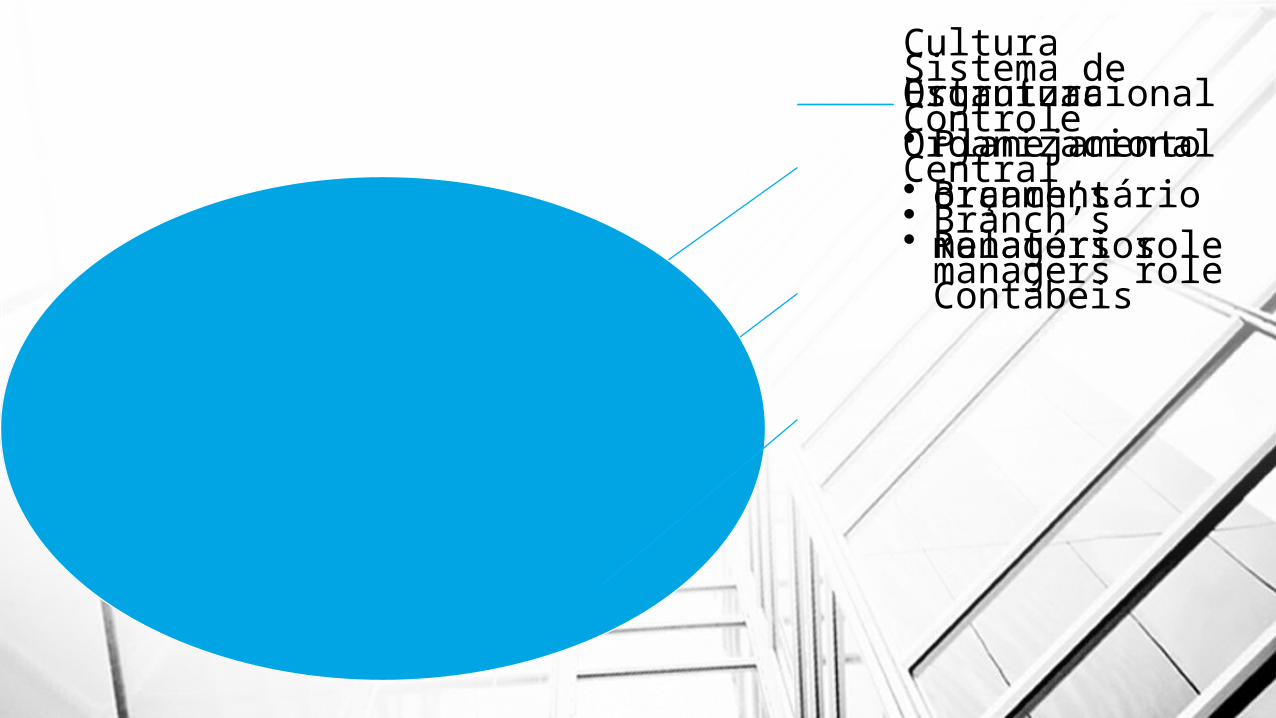

Estrutura OrganizacionalCultura Organizacional

Sistema de Controle Central• Branch’s

managers role

Estrutura Organizacional• Branch’s

managers role

Cultura Organizacional• Planejamento

orçamentário• Relatórios

Contábeis

•OTLEY, David. Management control in contemporary organizations: towards a wider framework. Management Accounting Research, n.5, p. 289-299, 1994

DesenvolvimentoDefinição das três contabilidades e implicações.

FREZATTI, Fábio; AGUIAR Andson Braga de; GUERREIRO, Reinaldo. Diferenciações entre a Contabilidade Financeira e a Contabilidade Gerencial: Uma Pesquisa Empírica a Partir de Pesquisadores de Vários Países. Revista Contabilidade e Finanças. USP, n. 44, p. 9 – 22, Maio/Agosto 2007.

( desenvolvimento do artigo e os resultados)

Ilustrações•Auditoria Interna X Auditoria Externa X Auditoria Fiscal(fiscalização)•Conceito de Lucro nas diferentes Visões•Grau de Liberdade •Exemplo do Lucro: tributário, financeiro, possibilidades gerenciais.•Planejamento tributário•Depreciação e a Lei 6.404.

Conclusões• Quais as principais semelhanças e diferenças entre as

contabilidades financeira, tributária e gerencial?

• Há necessidade de coexistirem várias contabilidades em uma empresa?

• Quais as implicações para a gestão empresarial?

Título e layout do conteúdo com gráfico

Categoria 1 Categoria 2 Categoria 3 Categoria 40

1

2

3

4

5

6

Série 1Série 2Série 3

Layout de duas partes de conteúdo com tabela• Primeiro marcador aqui

• Segundo marcador aqui

• Terceiro marcador aqui

Grupo 1 Grupo 2

Classe 1 82 95

Classe 2 76 88

Classe 3 84 90

Layout de conteúdo de duas partes com SmartArt• Primeiro marcador aqui

• Segundo marcador aqui

• Terceiro marcador aqui

Grupo A

Tarefa 1

Tarefa 2

Tarefa 3

Tarefa 4

O uso gerencial do Modelo de Sistemas de Controle

Clique no ícone para adicionar uma imagem