conference call dos resultados dos primeiros 9 meses de...

TRANSCRIPT

Conference Call dos Resultados dos Primeiros 9 meses de 2005

Outubro, 2005

António Martins da CostaDiretor Presidente

Antonio José SellareDiretor Vice-Presidente de Finanças e

Relações com Investidores

Vasco BarcellosDiretor de Relações com Investidores

2

Aviso Importante

Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultados futuros de acordo com a regulamentação de valores mobiliários brasileira e internacional. Essas declarações estão baseadas em certas suposições e análises feitas pela Companhia de acordo com a sua experiência e o ambiente econômico e nas condições de mercado e nos eventos futuros esperados, muitos dos quais estão fora do controle da Companhia. Fatores importantes que podem levar a diferenças significativas entre os resultados reais e as declarações de expectativas sobre eventos ou resultados futuros incluem a estratégia de negócios da Companhia, as condições econômicas brasileira e internacional, tecnologia, estratégia financeira, desenvolvimentos da indústria de serviços públicos, condições hidrológicas, condições do mercado financeiro, incerteza a respeito dos resultados de suas operações futuras, planos, objetivos, expectativas e intenções, entre outros. Em razão desses fatores, os resultados reais da Companhia podem diferir significativamente daqueles indicados ou implícitos nas declarações de expectativas sobre eventos ou resultados futuros.

As informações e opiniões aqui contidas não devem ser entendidas como recomendação a potenciais investidores e nenhuma decisão de investimento deve se basear na veracidade, atualidade ou completude dessas informações ou opiniões. Nenhum dos assessores da Companhia ou partes a eles relacionadas ou seus representantes terá qualquer responsabilidade por quaisquer perdas que possam decorrer da utilização ou do conteúdo desta apresentação.

Este material inclui declarações sobre eventos futuros sujeitas a riscos e incertezas, as quais baseiam-se nas atuais expectativas e projeções sobre eventos futuros e tendências que podem afetar os negócios da Companhia. Essas declarações incluem projeções de crescimento econômico e demanda e fornecimento de energia, além de informações sobre posição competitiva, ambiente regulatório, potenciais oportunidades de crescimento e outros assuntos. Inúmeros fatores podem afetar adversamente as estimativas e suposições nas quais essas declarações se baseiam.

3

Lucro Líquido (R$MM)

2.891

3.3643.703

2.689

3.283

-

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

2002 2003 2004 9M04 9M05

(R$

milh

ões)

399

575

775

545

718

-

100

200

300

400

500

600

700

800

900

2002 2003 2004 9M04 9M05

(R$

milh

ões)

-68

-169

10770

284

(200)(150)(100)(50)-50

100150200250300350

2002 2003 2004 9M04 9M05

(R$

milh

ões)

EBITDA (R$MM)Receita Líquida (R$MM)

Dívida Líquida / EBITDA*

Energias do Brasil: Destaques do 9M05

22%CAGR 13%

32%

CAGR 39%

306%

* Ebitda de 12 meses

3,9x

3,4x

2,7x

1,5x

0,0x

1,0x

2,0x

3,0x

4,0x

5,0x

2003 2004 1S05 9M05

4

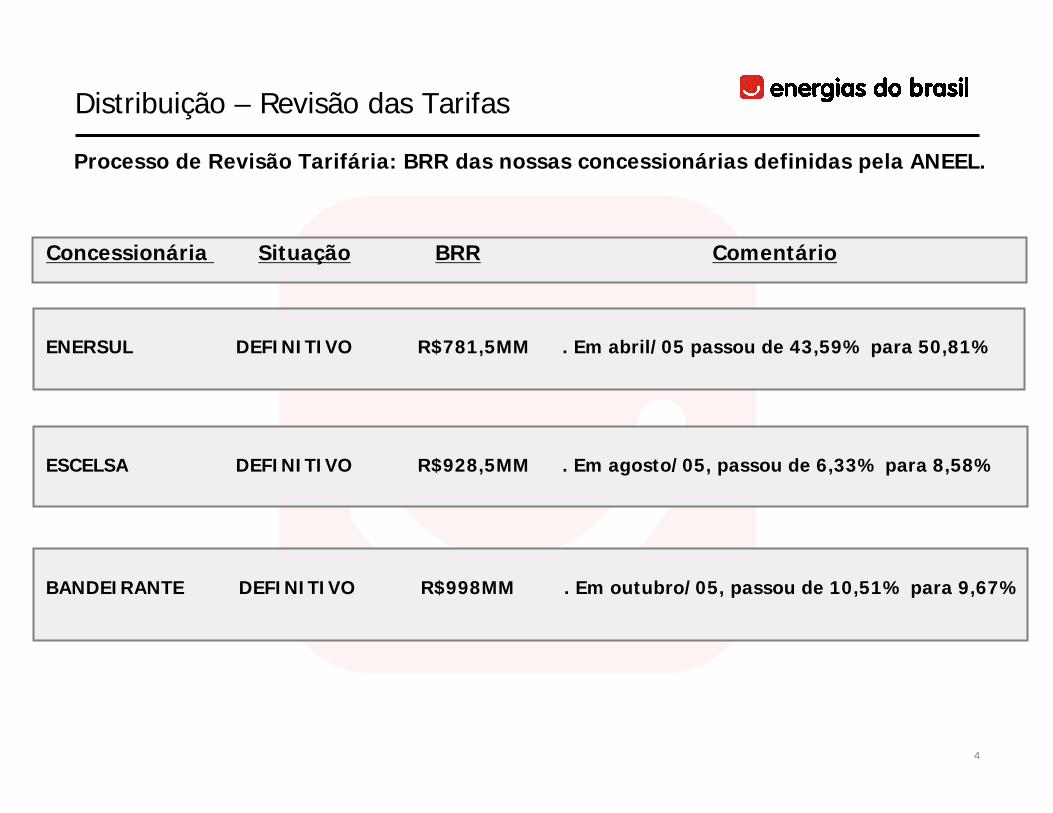

Concessionária Situação BRR Comentário

ENERSUL DEFINITIVO R$781,5MM . Em abril/05 passou de 43,59% para 50,81%

ESCELSA DEFINITIVO R$928,5MM . Em agosto/05, passou de 6,33% para 8,58%

BANDEIRANTE DEFINITIVO R$998MM . Em outubro/05, passou de 10,51% para 9,67%

Distribuição – Revisão das Tarifas

Processo de Revisão Tarifária: BRR das nossas concessionárias definidas pela ANEEL.

5

Bandeirante Energia: Revisão Tarifária 03 e IRT 05/06

Reajuste Tarifário

-8,86%

Repasse da Variação da Parcela A e B

-7,66%

Variação nas Contas de Natureza Financeira

-1,20%

+1,07%

-4,42%

-0,85%

+0,17%

-3,63%

Compra de Energia

Encargos Setoriais

Encargos de Transmissão

Transporte Itaipu

Parcela B

-5,56%

+2,20%

+1,43%

+0,73%

Impacto da Revisão de 2003

Saldo CVA

Componentes PIS e COFINS

Outros

Parcela A

Parcela B

• BRR Líquida: R$998 milhões definitiva (R$1.092,0 Bi preliminar)• Índice de Revisão Tarifário: 9,67% (10,51% preliminar)• Valor Financeiro a devolver: R$ 102.292.373,55 relativo à 2003 e 2004• Impacto na Bandeirante: Provisão adicional de R$ 38 milhões (já havia provisionado R$ 64 milhões)

Bandeirante Energia: Decomposiçao do IRT de 2005

6

Desempenho Operacional

7

3.126 3.143

9.165 9.2571.787 1.915

5.342 5.690

734 737

2.252 2.336

3T04 3T05 9M04 9M05

Bandeirante Escelsa Enersul

Energia Distribuída e Comercializada

4.688

3.638

1.5081.302

3T04 3T05 9M04 9M05G

Wh

Crescimento do mercado de energia de nossas concessionárias tem sido consistente ao longo de 2005 ...

Energia Distribuída (GWh) Energia comercializada (GWh)

... com uma expansão ainda maior do negócio de comercialização

29%

16%

2,6%

3,1%

16.759 17.283

5.647 5.794

8

3T04 3T05 9M04 9M05

Cativos Energia em Trânsito Outros

Distribuição – Composição do Mercado

3T04 3T05 9M04 9M05

Cativos Energia em Trânsito Outros

Migração de clientes cativos para a condição de livres vem mudando o perfil do mercado

Energia Distribuída (GWh)

2,6%

3,1%

Receita Operacional Líquida (R$ milhões)

12,8%

11,8%

74% 69%

76% 70%

92%

94%

91%

90%

25% 30%

22% 29%

7%

2% 1%

2%1%

5.7945.647

16.75917.283

9%

5%

9%

1%

1%

1%

933 1.043

2.748

3.099

9

7,8 7,9 7,8 8,0

13,0 14,2

8,5 8,8

2,2 2,36,0 5,4

5,9 5,2

4,1 3,8

jun/05 set/05 jun/05 set/05 jun/05 set/05 jun/05 set/05

% ú

ltim

os 1

2 m

eses

Negócio de Distribuição

Em 2005, a Energias do Brasil está investindo R$ 21,5 milhões em programas voltados a contenção do crescimento do nível de perdas técnicas e comerciais, visando a uma gradual redução a partir de 2006.

Evolução das perdas totais (% da energia distribuída nos últimos 12 Meses)

9M05

- 28,0 mil inspeções realizadas

- 1,9 mil fraudes detectadas

- Total de 50 mil inspeções programadas para 2005

BANDEIRANTE

9M05

- 181,9 mil inspeções realizadas

- 19,5 mil fraudes detectadas

- Total de 240 mil inspeções programadas para 2005

ESCELSA

9M05

- 101,3 mil inspeções realizadas

- 3,4 mil fraudes detectadas

- Total de 214 mil inspeções programadas para 2005

ENERSUL

9M05

- 311 mil inspeções realizadas

- 24,8 mil fraudes detectadas

- Total de 504 mil inspeções programadas para 2005

ENERGIAS DO BRASIL

técnica comercial

10

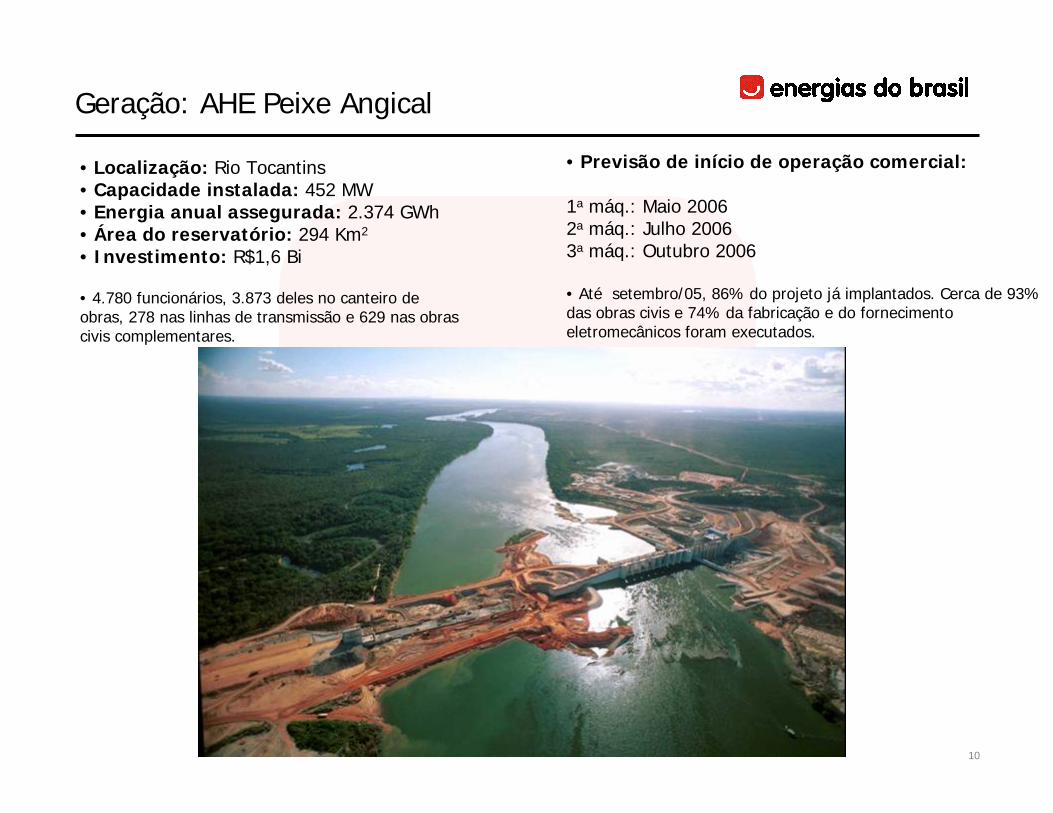

Geração: AHE Peixe Angical

• Localização: Rio Tocantins• Capacidade instalada: 452 MW• Energia anual assegurada: 2.374 GWh• Área do reservatório: 294 Km2

• Investimento: R$1,6 Bi

• 4.780 funcionários, 3.873 deles no canteiro de obras, 278 nas linhas de transmissão e 629 nas obras civis complementares.

• Previsão de início de operação comercial:

1a máq.: Maio 20062a máq.: Julho 20063a máq.: Outubro 2006

• Até setembro/05, 86% do projeto já implantados. Cerca de 93% das obras civis e 74% da fabricação e do fornecimento eletromecânicos foram executados.

11

Desempenho Financeiro

12

124

200

545

718

3T04 3T05 9M04 9M05

(R$

MM

)

Receita,EBITDA & Margem de EBITDA

8481.101

2.689

3.283

3T04 3T05 9M04 9M05

(R$

MM

)

Forte crescimento em receita, EBITDA e margem de EBITDA...

Receita Líquida (R$ milhões)

22%

30%

EBITDA e Margem de EBITDA

... a ser ampliado pela expansão do negócio de geração

32%

61%

15%

18%20%

22%

Margem de EBITDA

13

Detalhamento de Custos e Despesas 1

Detalhamento dos Custos e Despesas1 – 9M05

Os custos gerenciáveis apresentam potencial de redução, fruto do programa de sinergias e da reorganização societária

Detalhamento dos Custos e Despesas Gerenciáveis – 9M05

ProvisãoR$58 milhões

(10%)

PessoalR$201 milhões

(36%)

MateriaisR$26 milhões

(5%)

Serviços de Terceiros

R$167 milhões(30%)

R$2.565 milhões R$561 milhões

Custos nãogerenciáveis

R$2.004 milhões(78%)

Custos gerenciáveisR$561 milhões

(22%)

Nota:

1 Exclui depreciação e amortização

OutrosR$108 milhões

(19%)

14

(249)

(49)

279

137

286

2002 2003 2004 9M04 9M05

(R$

milh

ões)

(68)

(169)

10770

284

2002 2003 2004 9M04 9M05

(R$

milh

ões)

Energias do Brasil: Lucratividade

Em 2004, a Energias do Brasil apresentou um lucro líquido de R$107 milhões. Considerando o lucro antes da participação dos minoritários, o resultado foi de R$279 milhões.

Lucro Líquido antes da participação dos minoritários Lucro Líquido

109%

306%

15

Gestão do Endividamento: Estratégia

• Reduzir exposição cambial por meio de contratação de hedge, amortização de dívida denominada em moeda estrangeira e novas captações de longo prazo em moeda local

• Diminuir exposição ao endividamento de curto prazo

• Com base na nova estrutura de capital, menos alavancada, reduzir custo do endividamento

• Minimizar passivos na holding e alavancar dívida nas empresas operacionais em linha com suas respectivas capacidades de geração de caixa

16

Composição daDívida bruta

Vencimento Caixa Ativos Regulatórios Dívida Líquida

(R$

milh

ões)

Endividamento – Posição Total

Endividamento – 9M05 (R$ milhões) Dívida Líquida / EBITDA1

A estrutura de capital da companhia foi fortalecida com o IPO e com a capitalização dos SeniorNotes da Escelsa...

... criando capacidade financeira para o crescimento da empresa

(609)

(861)

Curto Prazo

31%

Longo Prazo

69%

Moeda Local

65%

MoedaEstrang.

35%

2.906

1.436

Notas:

1 Baseado no EBITDA dos últimos 12 meses

3,9x

3,4x

2,7x

1,5x

0,0x

1,0x

2,0x

3,0x

4,0x

5,0x

2003 2004 1S05 9M05

17

Plano de Investimentos Atual

Investimos R$835 milhões no 9M05 e nosso plano de investimentos para o ano encontra-se plenamente equacionado. O IPO/Capitalização viabilizarão o desenvolvimento de novos projetos

Detalhamento dos Investimentos Excluindo Novos Projetos de Geração

Distribuição GeraçãoUniversalização

65148 105

254238

333286

204

746

571

162

552

1.052

459

1.049

0

200

400

600

800

1.000

1.200

1.400

2003 2004 2005E 2006E

(R$

milh

ões)

18

Visão Estratégica da Energias do Brasil

19

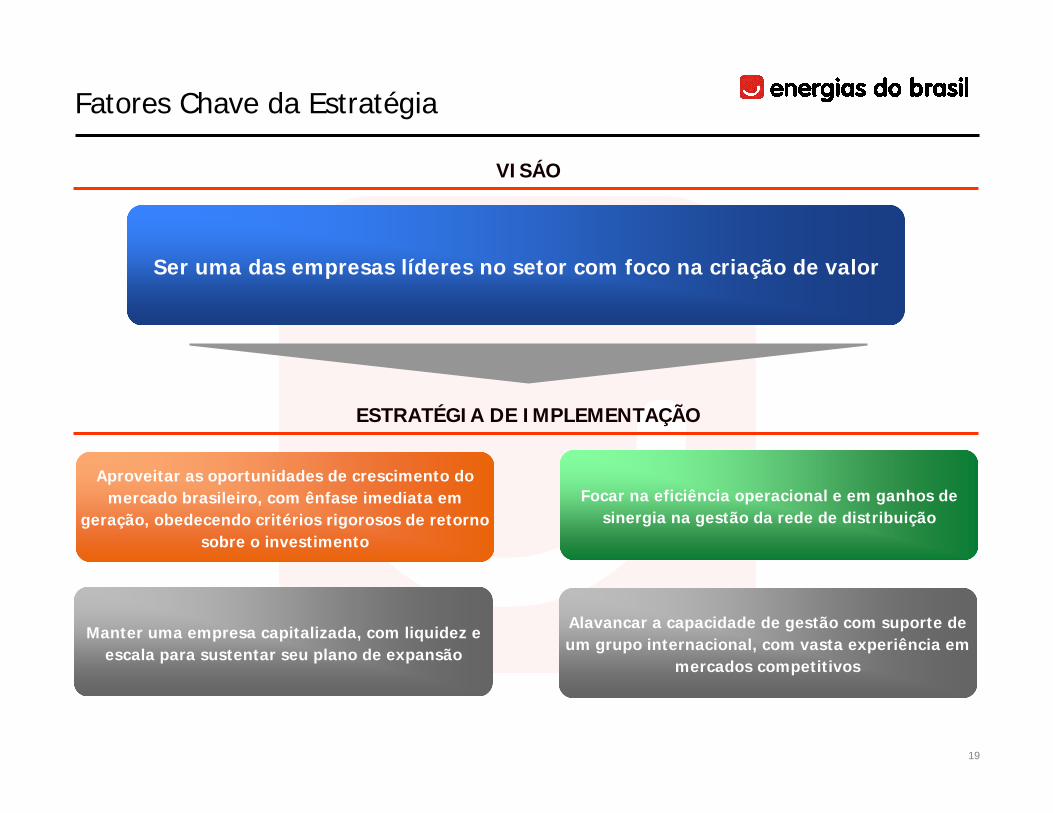

Fatores Chave da Estratégia

Ser uma das empresas líderes no setor com foco na criação de valor

Aproveitar as oportunidades de crescimento do mercado brasileiro, com ênfase imediata em

geração, obedecendo critérios rigorosos de retorno sobre o investimento

Focar na eficiência operacional e em ganhos de sinergia na gestão da rede de distribuição

Alavancar a capacidade de gestão com suporte de um grupo internacional, com vasta experiência em

mercados competitivos

ESTRATÉGIA DE IMPLEMENTAÇÃO

VISÁO

Manter uma empresa capitalizada, com liquidez e escala para sustentar seu plano de expansão

20

Projeto Vanguarda

Missão: identificar e intensificar as sinergias entre todas as empresas do Grupo Energias do Brasil, consolidando posição de referência no setor elétrico brasileiro

Fonte: Equipe do projeto

Atividades

1. Preparação dos Grupos de Trabalho2. Mapeamento dos processos atuais3. Redesenho de processos4. Detalhamento do modelo e definição de plano de trabalho

11 18 25 1 8 15 22 29 5 12 19 26 3 10 17 24 31 7 14 21

Julho Agosto Setembro Outubro Nov.

1. Preparação dos Grupos de Trabalho2. Mapeamento dos processos atuais3. Redesenho de processos4. Detalhamento do modelo e definição de plano de trabalho

1. Preparação dos Grupos de Trabalho 2. Mapeamento dos processos atuais 3. Redesenho de processos4. Detalhamento do modelo e definição de plano de trabalho

1. Quick-wins2. Ações de Change Management3. PDTI e equalização de sistemas

1. Reuniões de Steering Committee

Ond

a II

Ond

a III

Ond

a I

Etapas já realizadas

21

Conclusão: Uma Atrativa Oportunidade de Investimento

• Situação econômica do país propicia crescimento do consumo de energia, criando a necessidade de novos investimentos em geração

Cenário de Mercado Atrativo

• Novo modelo regulatório implica maior previsibilidade e reposicionamentos dos participantes do setor

Novo Paradigma Regulatório

• Estratégia de crescimento com ênfase em geraçãoEstratégia de Crescimento

• Níveis crescentes de eficiência complementados por um forte plano de sinergias, em especial na distribuição

Eficiência Operacional Crescente

• Empresa capitalizada, com liquidez e escala suficiente para financiar sua expansão no Brasil

Solidez Financeira

• Listada no Novo Mercado (100% tag along para todos acionistas)• Nova composição do Conselho de Administração com 2 membros

independentes e 2 indicados pelos acionistas minoritários• Criação de 3 Comitês de Suporte (Auditoria, Supervisão e Remuneração)

Padrão Superior de GovernançaCorporativa

Outubro, 2005www.energiasdobrasil.com.br

Conference Call dos Resultados dos Primeiros 9 meses de 2005