carta mensal - modalasset.com.br · observado uma acomodação na margem das pressões...

TRANSCRIPT

Modal Asset Management | Carta Mensal Março 2018 1

Março 2018

COMENTÁRIO ECONÔMICO

O mês de março apresentou a manutenção

de um cenário internacional cada vez mais

complexo e volátil, ainda que o pano de

fundo de crescimento global sincronizado

não tenha sido alterado e tenhamos

observado uma acomodação na margem das

pressões inflacionárias nos países centrais.

Como destaque, devemos citar a reunião do

FED e do Banco Central Europeu, ambos com

mudanças relevantes na projeção de política

monetária e a retomada do discurso

protecionista no governo americano.

Nos EUA, tivemos a primeira reunião do FED

sob o comando de seu novo chair, Jerome

Powell. Conforme amplamente antecipado

pelo mercado, houve uma elevação da taxa

de juros em 25bp. A parte interessante da

reunião ficou por conta das projeções

trimestrais elaboradas pelos membros do

comitê, que mostraram revisões positivas de

crescimento e inflação e revisões para baixo

nas expectativas da taxa de desemprego

para os próximos dois anos. O somatório

destes elementos sugere riscos de alta para

a taxa de juros, o que foi refletido também

nas expectativas da trajetória do juro

americano, que prevê ainda três elevações

em 2018 e 2019 e outras duas em 2020.

Vemos alta probabilidade do FED elevar

estas projeções ao longo do ano, mostrando

uma expectativa de quatro elevações tanto

em 2018 como em 2019.

A principal novidade neste aspecto foi a

aceleração dos salários divulgadas no último

payroll, que marcou um avanço de 2,89% se

comparado a janeiro de 2017. Esta leitura

representa a aceleração mais forte desde

2009. Existe a possibilidade de que esta

aceleração tenha sido artificialmente

influenciada pela queda nas horas totais

trabalhadas (puxando a razão salários/hora

para cima), o que poderá ser confirmado na

próxima leitura de Payroll (09/mar). No

entanto, mesmo que ocorra uma reversão

no curto prazo da leitura anterior,

acreditamos que a tendência seja de

aceleração salarial dado o forte momento do

mercado de trabalho americano, sugerindo

ritmo mais acelerado de normalização da

política monetária americana.

Ainda nos EUA, observamos um notado

aumento na retórica protecionista do

governo americano. Acreditamos que as

medidas anunciadas com grande alarde por

Donald Trump (tarifas de 25% sobre $50bi de

importações da China, tarifas para

importação de aço e alumínio, entre outras)

terão impacto econômico imediato limitado.

Na realidade, caso este movimento não

resulte em uma guerra comercial, com

elevação generalizada do protecionismo a

nível global, o efeito econômico para as

partes envolvidas tenderá a ser mínimo.

CARTA MENSAL Modal Asset Management

Modal Asset Management | Carta Mensal Março 2018 2

CARTA MENSAL Março 2018

Neste sentido, os primeiros sinais concretos

têm sido positivos (o adiamento de

implementação das restrições sob aço e

alumínio, a reformulação e atualização do

acordo comercial com a Coréia do Sul e o

avanço nas negociações de NAFTA): o alarde

midiático parece muito voltado para reforçar

a posição política de Trump frente a sua base

eleitoral com vistas nas eleições de meio de

mandato de novembro deste ano. Ainda

assim, a possibilidade de que esta tática de

negociação típica de Trump como

empresário tenha efeitos econômicos

adversos concretos não pode ser ignorada,

servindo de pano de fundo para a elevação

da volatilidade do mercado neste último

mês.

Devemos comentar ainda rapidamente a

reunião de março do Banco Central Europeu

(ECB). Conforme amplamente esperado, o

comunicado retirou o viés de aumento para

o programa de compra de ativos

(quantitative easing, QE), onde o BC se

comprometia a aumentar a quantidade de

compra caso a situação econômica do bloco

se deteriorasse. Como o próprio chair, Mario

Draghi, explicou, este viés era anacrônico

frente as seguidas melhoras nas projeções

de crescimento da Zona do Euro. Ainda

assim, Draghi qualificou que a retirada não

tinha nenhum tipo de implicação para a

política monetária futura do ECB,

decepcionando as expectativas do mercado

por uma postura mais firme em relação ao

timing de retirada do estímulo monetário. À

frente, esperamos um ajuste contínuo de

comunicação do ECB, que deverá indicar ao

final do semestre uma última extensão do QE

de set/18 para dez/18 (a um ritmo de EUR

10bi/mês) e que a primeira elevação da taxa

de juros deverá ocorrer em meados do

próximo ano (nossa projeção é para o

segundo trimestre ainda).

Em suma, vemos um cenário internacional

mais complexo do que no começo do ano,

em linha com nossa projeção de que a

mudança de trimestre poderia provocar uma

alteração mais significativa no pano de fundo

econômico. O crescimento econômico segue

coordenado e robusto, ainda que as

surpresas positivas possam ter terminado,

sugerindo sustentação do ambiente benigno

para países emergentes mesmo em um

movimento gradual de retirada de estímulo

monetário nos países desenvolvidos. Como

riscos a este cenário vemos principalmente:

(i) um aumento na discussão sobre a taxa de

juros neutra nos EUA, que poderá elevar a

taxa de juros terminal daquele país e,

principalmente, (ii) que a retórica comercial

belicosa da administração americana acabe

transformando-se em uma guerra comercial

a nível global.

No Brasil, o noticiário e mercados

começaram a acompanhar o cenário

eleitoral mais de perto agora que ele ficou

mais delineado com a proximidade do

término do prazo para filiação partidária e

desincompatibilização de cargos públicos.

Até agora, tínhamos como candidatos certos

a presidente apenas Lula, Bolsonaro e

Alckmin, enquanto agora sabemos que

Michel Temer e Flávio Rocha, assim como

Modal Asset Management | Carta Mensal Março 2018 3

CARTA MENSAL Março 2018

Rodrigo Maia (ao menos nesse momento

inicial) também pretendem entrar na disputa

como candidatos de centro-direita. Na

esquerda, a candidatura de Joaquim Barbosa

ainda não é dada como certa, mas sua

filiação ao PSB mantém seu nome em jogo.

Nossa avaliação continua sendo a de que

uma candidatura de centro-direita (que

acreditamos ser a de Alckmin) continua

tendo excelentes condições de ganhar as

eleições. Por exemplo, em nosso cenário de

tempo de televisão a que cada candidato

terá direito no 1º turno das eleições, uma

coalizão do PSDB com o DEM e outros

importantes partidos, mesmo sem o apoio

do MDB, já garante a Alckmin uma parcela

superior a 1/3 do tempo total. Nas pesquisas

eleitorais, também acreditamos se tratar

apenas de uma questão de tempo até

Alckmin conseguir subir nas intenções de

voto conforme as eleições se aproximarem.

Um piso bem realista para o patamar de

intenção de voto em Alckmin pode ser

obtido ao contabilizar apenas os percentuais

de votos que ele terá no estado de SP e na

região Sul, simulações que apontam um

número em torno de 15%. Somados ao apoio

que Alckmin conseguir em outras regiões do

país, é bem razoável a avaliação de que

Alckmin terá condições de chegar a pelo

menos cerca de 20% das intenções de voto,

patamar que praticamente garante seu

avanço ao 2º turno.

No âmbito econômico, o destaque ficou por

conta da decisão do Copom de não apenas

reduzir a Selic em 25bps na reunião de

março, mas também a sinalização de nova

queda de 25bps para a reunião de maio. De

fato, essa ação tem sido respaldada pelos

dados de inflação, que seguem muito baixos

e abaixo do esperado, assim como pelos

dados de atividade, que insistem em mostrar

um ritmo de recuperação muito lento e

gradual. Esse cenário tem levado a

sucessivas quedas nas expectativas de

inflação para 2018 e 2019 no Relatório

Focus, assim como nos próprios modelos do

Banco Central. Acreditamos que essa

tendência de queda das expectativas de

inflação provavelmente se manterá no curto

prazo. Assim, avaliamos que será bastante

importante acompanhar detalhadamente as

próximas divulgações de dados para saber o

quão aberta estará a porta para uma nova

queda da taxa de juros na reunião do Copom

de junho, embora nosso cenário base é de

que a barra é bastante elevada para que os

desenvolvimentos econômicos levem o

Banco Central a rever seus planos de

encerrar o atual ciclo de juros em 6,25%.

COMENTÁRIO DO GESTOR

O Fundo Modal Tactical FIC apresentou um

retorno de 87% do CDI no mês, o Modal

Eagle de 89% do CDI, o Modal Institucional

de 108,3% do CDI, Modal Lion de 101,15% do

CDI e o Modal XP Icatu Prev de 101,6% do

CDI. O destaque positivo no mês veio do

book de Renda Fixa e o negativo de Bolsa e

Moedas.

O book de Renda Fixa contribuiu

positivamente em 0,83%. A posição aplicada

na parte curta da curva juntamente com um

Modal Asset Management | Carta Mensal Março 2018 4

CARTA MENSAL Março 2018

book de opções se beneficiaram do

movimento do Copom de março ao cortar

0,25% nesta reunião e apontar como cenário

base mais um corte de 0,25% para a reunião

de maio. Reduzimos estas posições por

acharmos que não há mais prêmio nestes

vértices. Na parte de inflação, mantemos a

compra de NTN-B longa e acrescentamos

uma compra na parte curta apostando em

um juros real mais baixo.

O book de renda variável apresentou

desempenho negativo de 0,43% em março.

Grande parte desta perda foi devida à

posição comprada no Índice da Bolsa

Brasileira. O mês foi caracterizado pela

volatilidade das bolsas globais, e no

ambiente interno, o risco político aumentou

e, mesmo com um Copom mais dove que o

esperado, houve grande saída de

investidores estrangeiros (R$5,3 bi),

praticamente zerando a posição comprada

destes players no ano. O Índice brasileiro

ficou flat no mês (Ibov +0,32%),

outperformando os países desenvolvidos (SP

500 -2,73%), mas performando pior que seu

peers emergentes (EEM +0,54% e EWZ -

1,32%). Continuamos com a posição

comprada em bolsa Brasileira e estamos

atentos aos riscos eleitorais e ao cenário

externo para nos movermos taticamente.

No book de moedas, o destaque positivo

ficou por conta de nossa posição vendida na

Coroa Sueca (SEK) tanto contra o Euro como,

majoritariamente, contra o Dólar.

Acreditamos que estamos vivendo um

momento de transição nos fluxos globais,

onde o USD poderá se fortalecer contra

moedas de países desenvolvidos (diferente

do ocorrido ao final do ano passado)

selecionados. Dentre eles, países com

elevado grau de endividamento são

especialmente vulneráveis. No caso sueco,

soma-se ainda a relativa desaceleração da

economia, que tem afetado as expectativas

de elevação da taxa de juros do banco

central, com isso retirando importante

suporte da moeda. Também iniciamos uma

posição comprada na moeda canadense

devido aos avanços nas negociações do

NAFTA.

No book de juros internacionais, destacamos

nossa posição tomada em bonds alemães de

dez anos, seguindo a mesma justificativa que

já apontamos anteriormente: o processo de

normalização de política monetária nos EUA

e na Zona do Euro deverão permitir uma

descompressão dos vértices longos da

estrutura a termo de ambas as jurisdições.

Os bonds tem se mantido artificialmente

valorizados dado os programas de

quantitative easing. A reversão da ampla

liquidez global como consequência do fim

destes programas (que estimamos para a

virada do terceiro para o quarto trimestre)

provocará considerável reprecificação

destes ativos. O destaque negativo ficou por

conta da posição tomada nos juros de dez

anos americanos, que sofreu valorização

com os movimentos de risk-off ao longo do

mês, motivados pelo aumento da retórica

protecionista nos EUA.

O book de commodities iniciamos uma

posição comprada em soja após a forte

queda proporcionada pelo medo da guerra

comercial entra os EUA e a China.

Modal Asset Management | Carta Mensal Março 2018 5

CARTA MENSAL Março 2018

Entramos no segundo trimestre com um

cenário mais desafiador. Guerra comercial,

queda nas ações de tecnologia e um

ambiente mais turbulento no oriente médio.

Acreditamos que esses eventos serão ruídos

ao longo do tempo e o forte crescimento

mundial vai se sobrepor para os ativos, mas

entramos em um momento onde o mercado

vai se adaptar à nova volatilidade.

No Brasil, vencendo o prazo para filiação aos

partidos, o mercado vai começar a olhar para

o risco eleitoral, o que irá trazer mais

volatilidade internamente. Vamos continuar

com uma postura mais tática sem grandes

posições estruturais e rentabilizar os fundos

olhando janelas mais curtas.

Modal Asset Management | Carta Mensal Março 2018 6

CARTA MENSAL Março 2018

ATRIBUIÇÃO DE PERFORMANCE Performance dos Fundos

RESULTADOS

(valores nominais)

FUNDOS MÊS 3 MESES ANO 12 MESES 24 MESES 36 MESES INÍCIO

Renda Fixa

Lion 0,54% 1,60% 1,60% 8,50% 23,74% 41,31% 354,83%

Multimercado

Previdência 0,54% 2,05% 2,05% 8,53% - - 12,86%

Institucional 0,58% 2,04% 2,04% 8,53% 24,71% 45,41% 396,66%

Eagle FIC 0,48% 2,72% 2,72% 7,73% 25,25% 44,82% 486,36%

Tactical FIC* 0,47% 3,63% 3,63% 7,99% 30,57% 60,05% 112,48%

RESULTADOS (% Benchmark)

FUNDOS MÊS 3 MESES ANO 12 MESES 24 MESES 36 MESES INÍCIO

Renda Fixa

Lion 101% 101% 101% 101% 102% 103% 104%

Multimercado

Previdência 102% 129% 129% 102% - - 109%

Institucional 109% 128% 128% 102% 106% 113% 116%

Eagle FIC 90% 171% 171% 92% 108% 111% 121%

Tactical FIC* 88% 228% 228% 95% 131% 149% 131%

Indicadores Mês 3 Meses 2017 12 meses 24 meses 36 meses

CDI 0,53% 1,59% 1,59% 8,39% 23,30% 40,22%

Ibovespa 0,01% 11,73% 11,73% 31,36% 70,54% 66,89%

IGP-M 0,64% 1,48% 1,48% 0,20% 5,08% 17,23%

IPC-A* 0,17% 0,78% 0,78% 2,76% 7,46% 17,55%

IMA-B 0,94% 4,94% 4,94% 10,73% 34,61% 55,59%

Dólar 2,43% 0,48% 0,48% 4,91% -6,61% 3,61% Fonte dos Dados: Banco de Dados Modal / Anbima / IBGE Rentabilidades não líquidas de impostos * Projeção Modal Asset

Taxas Tx. Adm PFEE

Lion 0,50% a.a. -

Previdência 2,00% a.a. -

Institucional 1,00% a.a. 20% excedente CDI

Eagle FIC 1,50% a.a. 20% excedente CDI

Tactical FIC 2,00% a.a. 20% excedente CDI

Modal Asset Management | Carta Mensal Março 2018 7

CARTA MENSAL Março 2018

BREAKDOWN - RESULTADOS DO MODAL TACTICAL FIC

Book de Renda Fixa Resultado Mês

Juros 0,83%

Juros Internacional -0,06%

Inflação 0,00%

Resultado RF 0,76%

Book de Commodities

Agrícolas 0,00%

Metais -0,01%

Energia 0,00%

Resultado Commodities -0,01%

Luiz Eduardo Portella Sócio/CIO

Ronaldo Baeta Sócio/Portfolio Manager

Mauricio Ribeiro Sócio/Gestor de Riscos

Rachel Melki Gerente de Relacionamento

0,53%

0,83%

-0,01%-0,06%

-0,17%

-0,43%

-0,22%0,47%

0,00%

0,20%

0,40%

0,60%

0,80%

1,00%

1,20%

1,40%

1,60%

Caixa Renda Fixa Commodities Renda FixaInt

Moedas Bolsa Custos Total

Book de Moedas

América 0,83%

Europa -0,06%

Ásia e Oceania 0,00%

África 0,76%

Resultado Moedas 0,83%

Book de Bolsa

Bolsa Micro 0,00%

Bolsa Macro -0,43%

Resultado Bolsa -0,43%

RELATÓRIO MENSAL Performance dos Fundos

Instrumentos Categoria

Câmbio | Commodities | Juros | Renda Variável | Títulos Públicos Anbima: Multimercado Multiestratégia | código: 295906

PÚBLICO ALVO E POLÍTICA DE INVESTIMENTO RENTABILIDADE

PERÍODOTactical CDI % CDI CDI + X %

Março 0,47% 0,53% 88% N\A

2018 3,63% 1,59% 228% 2,01%

12 meses 7,99% 8,41% 95% N\A

24 meses 30,57% 23,33% 131% 5,87%

36 meses 60,05% 40,25% 149% 14,12%

Desde o início 112,48% 85,87% 131% 14,31%

PATRIMÔNIO LÍQUIDO PERFORMANCE GRÁFICA

PL mês: 322.644.399,01 PL Master mês: 454.757.092,03

PL médio 12 meses: 345.323.453,37 PL Master médio 12 meses: 487.005.900,67

PERFORMANCE

Meses Positivos Negativos Acima do CDI Abaixo do CDI

2018 3 0 2 1

12 meses 8 4 6 6

24 meses 20 4 16 8

36 meses 31 5 24 12

Desde o início 58 17 43 32

PERFORMANCE DOS MERCADOS

Mercados

Caixa

Renda Fixa

Renda Fixa Int

Moedas

Commodities

Bolsa

Custos

TOTAL

FIC FI MULTIMERCADOInformações Gerais

Início do Fundo: 24 de Janeiro de 2012

Investimento Inicial: R$ 5.000,00 (contado da solicitação do resgate)

Movimentação Mínima: R$ 1.000,00 Pagamento de Resgate: D+1 ATRIBUIÇÃO DE PERFORMANCE Mínimo para Permanência: R$ 1.000,00 (1º dia útil subsequente à data de conversão das cotas)

Prazo de Carência: Não há Taxa de Entrada: Não há

Aplicação/Resgate: Diário até às 14h Taxa de Saída: Não há

Cota de Aplicação: D+0 Taxa de Administração: 2,0% ao ano

(mesmo dia da disponibilidade dos recursos) Taxa Máxima de Administração: 2,5% ao ano

Taxa de Resgate: 5% sobre o valor do resgate

(incidente para resgates no mesmo dia útil da solicitação)

Taxa de Performance: 20% excedente do CDI

Administrador Dados Bancários

BNY Mellon Serviços Financeiros D.T.V.M. S.A. Favorecido: Modal Tactical FIC de FIM

(CNPJ: 02.201.501/0001-61) CNPJ: 14.146.726/0001-41

Av. Presidente Wilson, 231, 11º andar. Banco: Bradesco - 237

Rio de Janeiro - RJ CEP 20030-905 Agência: 2856-8

Tel.: (21)3219-2500 Fax (21) 3050-8010 Conta Corrente: 645.549-2

www.bnymellon.com.br/sf

SAC: [email protected] ou Risco

(21) 3219-2600 / (11) 3050-8010

Ouvidoria: [email protected] ou

0800 7253219

Gestor

Modal Asset Management Ltda.

Custodiante

Banco Bradesco S.A.

Rio de Janeiro: 55 21 3223 7708/7795 | São Paulo: 55 11 2106 6880 www.modalasset.com.br Ouvidoria: 0800 283 0077

O Modal Tactical é um fundo multimercado de alta volatilidade destinado a

investidores com horizonte de investimento de médio e longo prazo e que buscam

retornos substancialmente superiores ao CDI. Atua nos mercados de juros, câmbio,

bolsa, commodities e títulos públicos, buscando as melhores oportunidades de

investimento através de uma carteira diversificada.

-0,43% 2,02%

2018

1,55%1,46%0,14%

-0,17% -0,62%-0,01% -0,04%

0,83%-0,06%

LEIA O PROSPECTO E O REGULAMENTO ANTES DE INVESTIR. RENTABILIDADE PASSADA NÃO REPRESENTA GARANTIA DE RENTABILIDADE FUTURA. A

RENTABILIDADE DIVULGADA NÃO É LÍQUIDA DE IMPOSTOS E DAS TAXAS DE ENTRADA OU SAÍDA. A TAXA MÁXIMA DE ADMINISTRAÇÃO PODE SER APLICADA

TENDO EM VISTA QUE O FUNDO ADMITE A APLICAÇÃO EM COTAS DE FUNDOS DE INVESTIMENTO. FUNDOS DE INVESTIMENTO NÃO CONTAM COM A

GARANTIA DO ADMINISTRADOR, DO GESTOR, DE QUALQUER MECANISMO DE SEGURO OU DO FUNDO GARANTIDOR DE CRÉDITO - FGC. ESTE FUNDO UTILIZA

ESTRATÉGIAS QUE PODEM RESULTAR EM SIGNIFICATIVAS PERDAS PATRIMONIAIS PARA SEUS COTISTAS. OS FUNDOS MULTIMERCADOS COM RENDA

VARIÁVEL PODEM ESTAR EXPOSTOS A SIGNIFICATIVA CONCENTRAÇÃO EM ATIVOS DE POUCOS EMISSORES, COM RISCOS DAÍ DECORRENTES. NÃO HÁ

GARANTIA DE QUE ESTE FUNDO TERÁ O TRATAMENTO TRIBUTÁRIO PARA FUNDOS DE LONGO PRAZO. MODAL TACTICAL MASTER FUNDO DE INVESTIMENTO

MULTIMERCADO: ESTE FUNDO UTILIZA ESTRATÉGIAS COM DERIVATIVOS COMO PARTE INTEGRANTE DE SUA POLÍTICA DE INVESTIMENTO. TAIS ESTRATÉGIAS,

DA FORMA COMO SÃO ADOTADAS, PODEM RESULTAR EM SIGNIFICATIVAS PERDAS PATRIMONIAIS PARA SEUS COTISTAS. ESTE FUNDO ESTÁ AUTORIZADO A

REALIZAR APLICAÇÕES EM ATIVOS FINANCEIROS NO EXTERIOR. TENDO EM VISTA QUE O FUNDO ADMITE A APLICAÇÃO EM COTAS DE FUNDOS DE

INVESTIMENTO, FICA INSTITUÍDA A TAXA DE ADMINISTRAÇÃO MÁXIMA DE 0,5% A.A. (ZERO VÍRGULA CINCO POR CENTO AO ANO) SOBRE O VALOR DO

PATRIMÔNIO LÍQUIDO DO FUNDO. Ouvidoria: 0800 283 0077

VOLATILIDADE ANUALIZADA - JANELA MÓVEL DE 21 DIAS

Cota de Resgate: D+30 corridos

Março

0,53%

O Modal classifica os fundos geridos numa escala

de 1 a 5 de acordo com o risco envolvido na estratégia

de investimento de cada um deles. Nessa escala,

a classificação do fundo é: 5

0,47% 3,63%

-0,22% -0,89%

MAR

2018

0%

20%

40%

60%

80%

100%

120%

jan/12 ago/12 abr/13 nov/13 jul/14 fev/15 set/15 mai/16 dez/16 jul/17 mar/18

CDI Tactical

0%

4%

8%

12%

16%

20%

24%

28%

fev/12 set/12 mai/13 dez/13 jul/14 fev/15 set/15 mai/16 dez/16 jul/17 mar/18

Volatilidade

-0,01%

-0,93%

0,05%1,08%

1,83%

2,25%

-0,77%

-0,27%

0,95%

1,78%

1,34%

0,47%

-1,20%

-0,60%

0,00%

0,60%

1,20%

1,80%

2,40%

abr/17 mai/17 jun/17 jul/17 ago/17 set/17 out/17 nov/17 dez/17 jan/18 fev/18 mar/18

Tactical CDI

Instrumentos Categoria

Câmbio | Commodities | Juros | Renda Variável | Títulos Públicos Anbima: Multimercado Macro | código: 125113

PÚBLICO ALVO E POLÍTICA DE INVESTIMENTO RENTABILIDADE

PERÍODOEagle CDI % CDI CDI + X %

Março 0,48% 0,53% 90% N\A

2018 2,72% 1,59% 171% 1,11%

12 meses 7,73% 8,41% 92% N\A

24 meses 25,25% 23,33% 108% 1,56%

36 meses 44,82% 40,25% 111% 3,26%

Desde o início 486,36% 403,08% 121% 16,55%

PATRIMÔNIO LÍQUIDO PERFORMANCE GRÁFICA

PL mês: 61.556.295,18

PL médio 12 meses: 59.209.986,55

Meses Positivos Negativos Acima do CDI Abaixo do CDI

2018 3 0 2 1

12 meses 10 2 6 6

24 meses 22 2 14 10

36 meses 33 3 22 14

Desde o início 159 12 86 85

PERFORMANCE DOS MERCADOS VOLATILIDADE ANUALIZADA - JANELA MÓVEL DE 21 DIAS

Mercados

Caixa

Renda Fixa

Renda Fixa Int

Moedas

Commodities

Bolsa

Custos

TOTAL

FIC FI MULTIMERCADOInformações Gerais

Início do Fundo: 2 de Janeiro de 2004 Cota de Resgate: D+6 ATRIBUIÇÃO DE PERFORMANCE Investimento Inicial: R$ 5.000,00 (contado da solicitação do resgate)

Movimentação Mínima: R$ 1.000,00 Pagamento de Resgate: D+1

Mínimo para Permanência: R$ 1.000,00 (1º dia útil subsequente à data de conversão das cotas)

Prazo de Carência: Não há Taxa de Entrada: Não há

Aplicação/Resgate: Diário até às 14h Taxa de Saída: Não há

Cota de Aplicação: D+0 Taxa de Administração: 1,5% ao ano

(mesmo dia da disponibilidade dos recursos) Taxa Máxima de Administração: 2,5% ao ano

Taxa de Performance: 20% excedente do CDI

Administrador Dados Bancários

BNY Mellon Serviços Financeiros D.T.V.M. S.A. Favorecido: Modal Eagle FIC de FIM

(CNPJ: 02.201.501/0001-61) CNPJ: 05.257.287/0001-53

Av. Presidente Wilson, 231, 11º andar. Banco: Bradesco - 237

Rio de Janeiro - RJ. CEP 20030-905 Agência: 2856-8

Tel.: (21)3219-2500 Fax (21) 3050-8010 Conta Corrente: 586.040-7

www.bnymellon.com.br/sf

SAC: [email protected] ou

(21) 3219-2600 / (11) 3050-8010

Ouvidoria: [email protected] ou

0800 7253219

Gestor Risco

Modal Asset Management Ltda.

Custodiante

Banco Bradesco S.A.

Ouvidoria: 0800 283 0077Rio de Janeiro: 55 21 3223 7708/7795 | São Paulo: 55 11 2106 6880 www.modalasset.com.br

Março

O Modal classifica os fundos geridos numa escala de 1 a 5 de

acordo com o risco envolvido na estratégia de investimento de

cada um deles. Nessa escala, a classificação do fundo é: 3

0,00% -0,02%

-0,25% 1,09%

-0,21% -0,55%

0,48% 2,72%

LEIA O PROSPECTO E O REGULAMENTO ANTES DE INVESTIR. RENTABILIDADE PASSADA NÃO REPRESENTA GARANTIA DE RENTABILIDADE FUTURA. A TAXA

MÁXIMA DE ADMINISTRAÇÃO PODE SER APLICADA TENDO EM VISTA QUE O FUNDO ADMITE A APLICAÇÃO EM COTAS DE FUNDOS DE INVESTIMENTO.

FUNDOS DE INVESTIMENTO NÃO CONTAM COM A GARANTIA DO ADMINISTRADOR, DO GESTOR, DE QUALQUER MECANISMO DE SEGURO OU DO FUNDO

GARANTIDOR DE CRÉDITO - FGC. ESTE FUNDO UTILIZA ESTRATÉGIAS QUE PODEM RESULTAR EM SIGNIFICATIVAS PERDAS PATRIMONIAIS PARA SEUS

COTISTAS. OS FUNDOS MULTIMERCADOS COM RENDA VARIÁVEL PODEM ESTAR EXPOSTOS A SIGNIFICATIVA CONCENTRAÇÃO EM ATIVOS DE POUCOS

EMISSORES, COM RISCOS DAÍ DECORRENTES. NÃO HÁ GARANTIA DE QUE ESTE FUNDO TERÁ O TRATAMENTO TRIBUTÁRIO PARA FUNDOS DE LONGO PRAZO.

O Modal Eagle é um fundo multimercado de média volatilidade destinado a

investidores com horizonte de investimento de médio e longo prazo e que buscam

retornos substancialmente superiores ao CDI. Atua nos mercados de juros, câmbio,

bolsa, commodities e títulos públicos, sendo uma versão de menor volatilidade do

nosso fundo Modal Tactical.

-0,04% 0,07%

-0,10% -0,35%

2018

0,53% 1,57%

0,55% 0,90%

PERFORMANCE

MAR

2018

0,33%

-0,18%

0,39%0,89%

1,35%

1,51%

-0,26%

0,03%

0,74%

1,27%

0,95%

0,48%

-0,50%

0,00%

0,50%

1,00%

1,50%

2,00%

abr/17 mai/17 jun/17 jul/17 ago/17 set/17 out/17 nov/17 dez/17 jan/18 fev/18 mar/18

Eagle CDI

0%

100%

200%

300%

400%

500%

jan

/04

set/

04

jun

/05

fev/

06

no

v/0

6

jul/

07

abr/

08

dez

/08

set/

09

mai

/10

fev/

11

ou

t/11

jul/

12

mar

/13

dez

/13

ago

/14

mai

/15

jan

/16

ou

t/16

jun

/17

mar

/18

CDI Eagle

0%

2%

4%

6%

8%

10%

12%

14%

fev/

04

ou

t/04

jun

/05

mar

/06

no

v/0

6

ago

/07

abr/

08

jan

/09

set/

09

jun

/10

fev/

11

no

v/1

1

jul/

12

abr/

13

dez

/13

ago

/14

mai

/15

jan

/16

ou

t/16

jun

/17

mar

/18

Volatilidade

Instrumentos Categoria

Câmbio | Commodities | Juros | Renda Variável | Títulos Públicos Anbima: Multimercado Macro | código: 133825

PÚBLICO ALVO E POLÍTICA DE INVESTIMENTO RENTABILIDADE

PERÍODOInstitucional CDI % CDI CDI + X %

Março 0,58% 0,53% 108% 0,04%

2018 2,04% 1,59% 128% 0,44%

12 meses 8,53% 8,41% 101% 0,11%

24 meses 24,71% 23,33% 106% 1,12%

36 meses 45,41% 40,25% 113% 3,68%

Desde o início 396,66% 341,94% 116% 12,38%

PERFORMANCE GRÁFICA

PL mês: 1.017.688.000,00 PL Master mês: 1.045.404.401,10

PL médio 12 meses: 1.166.436.906,73 PL Master médio 12 meses: 1.111.296.727,04

PERFORMANCE

Meses Positivos Negativos Acima do CDI Abaixo do CDI

2018 3 0 3 0

12 meses 12 0 8 4

24 meses 24 0 17 7

36 meses 36 0 27 9

Desde o início 161 0 98 63

PERFORMANCE DOS MERCADOS VOLATILIDADE ANUALIZADA - JANELA MÓVEL DE 21 DIASMercados

Caixa

Renda Fixa

Commodities

Moedas

Bolsa

Juros Internacional

Custos

TOTAL

FI MULTIMERCADOInformações Gerais

Início do Fundo: 09 de Novembro de 2004 Cota de Resgate: D+0

Investimento Inicial: R$ 5.000,00 (mesmo dia da solicitação do resgate)

Movimentação Mínima: R$ 1.000,00 Pagamento de Resgate: D+1

Mínimo para Permanência: R$ 1.000,00 (1º dia útil subsequente à data de conversão das cotas)

Prazo de Carência: Não há Taxa de Entrada: Não há ATRIBUIÇÃO DE PERFORMANCE Aplicação/Resgate: Diário até às 14h Taxa de Saída: Não há

Cota de Aplicação: D+0 Taxa de Administração: 1,0% ao ano

(mesmo dia da disponibilidade dos recursos) Taxa Máxima de Administração: 1,5% ao ano

Taxa de Performance: 20% excedente do CDI

Administrador Dados Bancários

BNY Mellon Serviços Financeiros D.T.V.M. S.A. Favorecido: Modal Institucional FI Multimercado

(CNPJ: 02.201.501/0001-61) CNPJ: 06.301.947/0001-19

Av. Presidente Wilson, 231, 11º andar. Banco: Bradesco - 237

Rio de Janeiro - RJ. CEP 20030-905 Agência: 2856-8

Tel.: (21)3219-2500 Fax (21) 3050-8010 Conta Corrente: 586.042-3

www.bnymellon.com.br/sf

SAC: [email protected] ou

(21) 3219-2600 / (11) 3050-8010

Ouvidoria: [email protected] ou

0800 7253219

Gestor Risco

Modal Asset Management Ltda.

Custodiante

Banco Bradesco S.A.

Rio de Janeiro: 55 21 3223 7708/7795 | São Paulo: 55 11 2106 6880 www.modalasset.com.br Ouvidoria: 0800 283 0077

PATRIMÔNIO LÍQUIDO

LEIA O PROSPECTO E O REGULAMENTO ANTES DE INVESTIR. RENTABILIDADE PASSADA NÃO REPRESENTA GARANTIA DE RENTABILIDADE FUTURA. A TAXA

MÁXIMA DE ADMINISTRAÇÃO PODE SER APLICADA TENDO EM VISTA QUE O FUNDO ADMITE A APLICAÇÃO EM COTAS DE FUNDOS DE INVESTIMENTO.

FUNDOS DE INVESTIMENTO NÃO CONTAM COM A GARANTIA DO ADMINISTRADOR, DO GESTOR, DE QUALQUER MECANISMO DE SEGURO OU DO FUNDO

GARANTIDOR DE CRÉDITO - FGC. ESTE FUNDO UTILIZA ESTRATÉGIAS QUE PODEM RESULTAR EM SIGNIFICATIVAS PERDAS PATRIMONIAIS PARA SEUS

COTISTAS. OS FUNDOS MULTIMERCADOS COM RENDA VARIÁVEL PODEM ESTAR EXPOSTOS A SIGNIFICATIVA CONCENTRAÇÃO EM ATIVOS DE POUCOS

EMISSORES, COM RISCOS DAÍ DECORRENTES. NÃO HÁ GARANTIA DE QUE ESTE FUNDO TERÁ O TRATAMENTO TRIBUTÁRIO PARA FUNDOS DE LONGO PRAZO.

0,54% 1,58%0,21% 0,38%0,00% 0,00%-0,01%

O Modal Institucional é um fundo multimercado de baixa volatilidade destinado a

investidores com horizonte de investimento de médio e longo prazo e que buscam

retornos consistentemente superiores ao CDI. Atua nos mercados de juros, câmbio,

bolsa e títulos públicos, reproduzindo as posições estratégicas do nosso fundo Modal

Tactical, sempre respeitando os limites da legislação vigente para Entidades de

Previdência Complementar (Resolução CMN 3.792).

Março 2018

-0,13%

O Modal classifica os fundos geridos numa escala de 1 a 5 de

acordo com o risco envolvido na estratégia de investimento de

cada um deles. Nessa escala, a classificação do fundo é: 2

-0,01% -0,02%-0,11% -0,35%

-0,04% 0,56%

0,58% 2,04%

MAR

2018

0,67%

0,53%

0,81%

0,92%1,02%

0,88%

0,34%0,43% 0,57%

0,89%

0,56% 0,58%

0,00%

0,50%

1,00%

1,50%

abr/17 mai/17 jun/17 jul/17 ago/17 set/17 out/17 nov/17 dez/17 jan/18 fev/18 mar/18

Institucional CDI

0%

50%

100%

150%

200%

250%

300%

350%

400%

no

v/0

4

jul/

05

mar

/06

no

v/0

6

jul/

07

mar

/08

no

v/0

8

jul/

09

mar

/10

no

v/1

0

jul/

11

mar

/12

no

v/1

2

jul/

13

mar

/14

no

v/1

4

jul/

15

mar

/16

no

v/1

6

jul/

17

mar

/18

CDI Institucional

0%

1%

2%

3%

4%

5%

dez

/04

ago

/05

abr/

06

dez

/06

ago

/07

abr/

08

dez

/08

ago

/09

abr/

10

dez

/10

jul/

11

mar

/12

no

v/1

2

jul/

13

mar

/14

no

v/1

4

jul/

15

mar

/16

no

v/1

6

jul/

17

mar

/18

Volatilidade

Instruments Category

Government Bonds | Private Credit Anbima: Multimarket Specific Strategy | code: 155284

TARGET AND INVESTMENT POLICY YIELD

PERIOD

Lion CDI % CDI CDI + X %

March 0,54% 0,53% 101% 0,01%

2018 1,60% 1,59% 101% 0,01%

12 months 8,50% 8,41% 101% 0,08%

24 months 23,74% 23,33% 102% 0,33%

36 months 41,31% 40,25% 103% 0,76% GRAPHIC PERFORMANCESince Inception 354,83% 340,00% 104% 3,37%

Net Asset: 50.481.960,38

Average NA 12 months 51.838.080,60

PERFORMANCE

Months Positives Negatives Above CDI Below CDI

2018 3 0 3 0

12 months 12 0 12 0

24 months 24 0 24 0

36 months 36 0 36 0

Since Inception 161 0 152 9

ANNUALIZED VOLATILITY - 21 DAYS MOVING WINDOWPERFORMANCE ATTRIBUTION

MercadosTítulo Público Federal

Renda Fixa

CDB

CRI

CRA

Compromissada Debênture

Debêntures

FIDC

CCB

Letra Financeira

Despesas

TOTAL

General Information

Inception Date: November 29th, 2004 Redemption Unit: T+0

Initial Investment: R$ 5,000.00 (as from request for redemption) PERFORMANCE ATTRIBUTIONMinimum Investment / Redemption: R$ 1,000.00 Settlement: T+1

Balance Minimum: R$ 1,000.00 (1st business day following conversion date)

Grace Period: None Subscription Fee: None

Investments / Redemptions: Daily, until 14:00 Redemption Fee: None

Investment Unit: T+0 Management Fee: 0.50% p.a

(as from the availability of the funds) Maximum Administration Fee: 1.50% p.a

Performance Fee: none

Administrator Bank Details

Banco Modal S.A. Beneficiary: Modal Lion Fundo de Investimento

(CNPJ: 30.723.886/0001-62) Multimercado Crédito Privado

Praia de Botafogo 501, CNPJ: 06.893.041/0001-30

Torre Pão de Açucar 6º andar. Bank: Modal - 746

Rio de Janeiro - RJ CEP 22250-040 Branch: 0001

Tel.: (21)3223-7700 Fax: (21)3223-7738 Checking Account: 01761-0

www.modal.com.br

(21) 3219-2600 / (11) 3050-8010

Ouvidoria: [email protected]

Manager Risco

Modal Asset Management Ltda.

Custodial Services

Banco Modal S.A

Rio de Janeiro: 55 21 3223 7708/7795 | São Paulo: 55 11 2106 6880 www.modalasset.com.br Ombudsman: 0800 283 0077

1,60%

0,01% 0,05%

READ THE PROSPECTUS AND REGULATION BEFORE INVESTING. PAST PERFORMANCE DOES NOT GUARANTEE FUTURE RETURNS. THE PERFORMANCE IS NOT NET

OF TAXES, INVESTMENT OR REDEMPTION FEES. A MAXIMUM ADMINISTRATION FEE MAY BE CHARGED CONSIDERING THAT THE FUND’S POLICY ALLOWS FOR

THE INVESTMENT IN SHARES OF OTHER INVESTMENT FUNDS. INVESTMENT FUNDS DO NOT RELY ON THE GUARANTEE FROM THEIR ADMINISTRATOR,

INVESTMENT MANAGER, ANY KIND OF INSURANCE OR THE CREDIT GUARANTOR FUND (FGC). THIS FUND UTILIZE STRATEGIES THAT MAY RESULT IN

SIGNIFICANT LOSSES TO INVESTORS. MULTISTRATEGY FUNDS MAY BE EXPOSED TO SIGNIFICANT CONCENTRATION OF ASSETS IN A SMALL NUMBER OF ISSUERS

WITH CONSEQUENT RISKS. PRIVATE CREDIT FUNDS ARE SUBJECT TO SUBSTANTIAL LOSSES IN VALUE IN CASE OF EVENTS THAT LEAD TO THE NON-PAYMENT OF

ASSETS HELD IN THE PORTFOLIO, INCLUDING BY FORCE OF INTERVENTION, LIQUIDATION, SPECIAL TEMPORARY ADMINISTRATION, BANKRUPTCY, AND JUDICIAL

OR EXTRAJUDICIAL REORGANIZATION OF THE ISSUERS RESPONSIBLE FOR THE FUND'S ASSETS. THERE IS NO GUARANTEE THAT THE FUND WILL BE TREATED AS A

LONG-TERM FUND FOR TAX PURPOSES.

Modal funds are rated on a scale from 1 to 5 according to the risk

profile of the investment strategy. On this scale, the classification

of the fund is: 4

MULTIMARKET SPECIFIC STRATEGY

March 2018

0,19% 0,54%

0,13% 0,42%0,00% 0,00%0,03% 0,09%0,07%0,06% 0,18%

0,08%-0,07%

0,23%-0,16%

0,03% 0,05%

0,20%

0,00% 0,00%

0,54%

PATRIMÔNIO LÍQUIDO

Modal Lion is a multimarket fund with very low volatility, intended for investors who

have a medium to long term investment horizon and seek returns slightly higher than

the CDI. The fund invests in public and private fixed income securities with some

diversification of the latter, seeking to maintain profitability above the CDI while

providing daily liquidity for its shareholders, and, as part of its investment policy, holds

a portfolio of securities with an average maturity of more than 365 (three hundred

sixty-five) days.

MAR

2018

0,80%

0,95%

0,82% 0,81% 0,81%

0,65% 0,65%0,58%

0,54%0,59%

0,47%0,54%

0,00%

0,50%

1,00%

1,50%

Apr-17 May-17 Jun-17 Jul-17 Aug-17 Sep-17 Oct-17 Nov-17 Dec-17 Jan-18 Feb-18 Mar-18

Lion CDI

0%

50%

100%

150%

200%

250%

300%

350%

400%

Jun

-05

Jan

-06

Se

p-0

6

Ma

y-0

7

De

c-0

7

Au

g-0

8

Ap

r-0

9

No

v-0

9

Jul-

10

Ma

r-1

1

Oct

-11

Jun

-12

Fe

b-1

3

Se

p-1

3

Ma

y-1

4

Jan

-15

Au

g-1

5

Ap

r-1

6

De

c-1

6

Au

g-1

7

Ma

r-1

8

CDI Lion

0,0%

0,3%

0,6%

0,9%

Jun

-05

Fe

b-0

6

Oct

-06

Ma

y-0

7

Jan

-08

Se

p-0

8

Ap

r-0

9

De

c-0

9

Au

g-1

0

Ma

r-1

1

No

v-1

1

Jul-

12

Fe

b-1

3

Oct

-13

Ma

y-1

4

Jan

-15

Se

p-1

5

Ap

r-1

6

De

c-1

6

Au

g-1

7

Ma

r-1

8

Volatility

Instrumentos Categoria

Câmbio | Commodities | Juros | Renda Variável | Títulos Públicos Anbima: Multimercado Macro

PÚBLICO ALVO E POLÍTICA DE INVESTIMENTO RENTABILIDADE

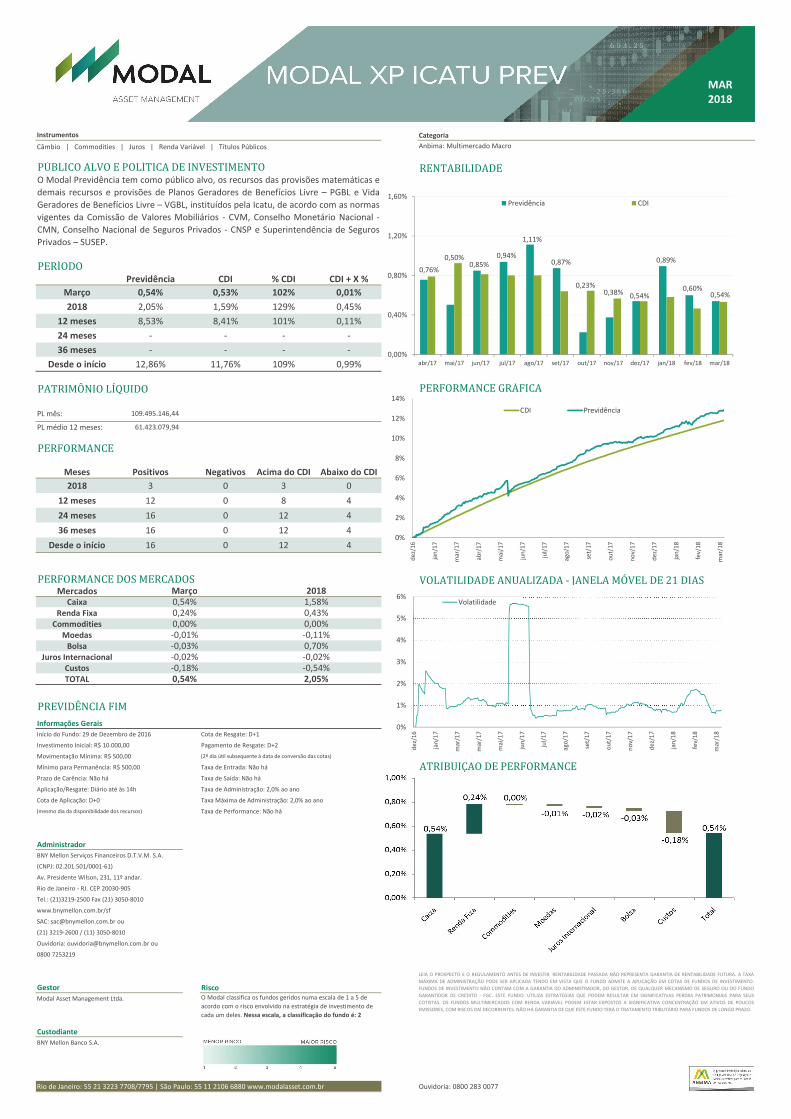

PERÍODOPrevidência CDI % CDI CDI + X %

Março 0,54% 0,53% 102% 0,01%

2018 2,05% 1,59% 129% 0,45%

12 meses 8,53% 8,41% 101% 0,11%

24 meses - - - -

36 meses - - - -

Desde o início 12,86% 11,76% 109% 0,99%

PERFORMANCE GRÁFICA

PL mês: 109.495.146,44

PL médio 12 meses: 61.423.079,94

PERFORMANCE

Meses Positivos Negativos Acima do CDI Abaixo do CDI

2018 3 0 3 0

12 meses 12 0 8 4

24 meses 16 0 12 4

36 meses 16 0 12 4

Desde o início 16 0 12 4

PERFORMANCE DOS MERCADOS VOLATILIDADE ANUALIZADA - JANELA MÓVEL DE 21 DIASMercados

Caixa

Renda Fixa

Commodities

Moedas

Bolsa

Juros Internacional

Custos

TOTAL

Informações Gerais

Início do Fundo: 29 de Dezembro de 2016 Cota de Resgate: D+1

Investimento Inicial: R$ 10.000,00 Pagamento de Resgate: D+2

Movimentação Mínima: R$ 500,00 (2º dia útil subsequente à data de conversão das cotas)

Mínimo para Permanência: R$ 500,00 Taxa de Entrada: Não há ATRIBUIÇÃO DE PERFORMANCE Prazo de Carência: Não há Taxa de Saída: Não há

Aplicação/Resgate: Diário até às 14h Taxa de Administração: 2,0% ao ano

Cota de Aplicação: D+0 Taxa Máxima de Administração: 2,0% ao ano

(mesmo dia da disponibilidade dos recursos) Taxa de Performance: Não há

Administrador

BNY Mellon Serviços Financeiros D.T.V.M. S.A.

(CNPJ: 02.201.501/0001-61)

Av. Presidente Wilson, 231, 11º andar.

Rio de Janeiro - RJ. CEP 20030-905

Tel.: (21)3219-2500 Fax (21) 3050-8010

www.bnymellon.com.br/sf

SAC: [email protected] ou

(21) 3219-2600 / (11) 3050-8010

Ouvidoria: [email protected] ou

0800 7253219

Gestor Risco

Modal Asset Management Ltda.

Custodiante

BNY Mellon Banco S.A.

Rio de Janeiro: 55 21 3223 7708/7795 | São Paulo: 55 11 2106 6880 www.modalasset.com.br Ouvidoria: 0800 283 0077

O Modal Previdência tem como público alvo, os recursos das provisões matemáticas e

demais recursos e provisões de Planos Geradores de Benefícios Livre – PGBL e Vida

Geradores de Benefícios Livre – VGBL, instituídos pela Icatu, de acordo com as normas

vigentes da Comissão de Valores Mobiliários - CVM, Conselho Monetário Nacional -

CMN, Conselho Nacional de Seguros Privados - CNSP e Superintendência de Seguros

Privados – SUSEP.

PATRIMÔNIO LÍQUIDO

Março 2018

0,54% 1,58%0,24% 0,43%0,00% 0,00%-0,01% -0,11%

0,54% 2,05%

LEIA O PROSPECTO E O REGULAMENTO ANTES DE INVESTIR. RENTABILIDADE PASSADA NÃO REPRESENTA GARANTIA DE RENTABILIDADE FUTURA. A TAXA

MÁXIMA DE ADMINISTRAÇÃO PODE SER APLICADA TENDO EM VISTA QUE O FUNDO ADMITE A APLICAÇÃO EM COTAS DE FUNDOS DE INVESTIMENTO.

FUNDOS DE INVESTIMENTO NÃO CONTAM COM A GARANTIA DO ADMINISTRADOR, DO GESTOR, DE QUALQUER MECANISMO DE SEGURO OU DO FUNDO

GARANTIDOR DE CRÉDITO - FGC. ESTE FUNDO UTILIZA ESTRATÉGIAS QUE PODEM RESULTAR EM SIGNIFICATIVAS PERDAS PATRIMONIAIS PARA SEUS

COTISTAS. OS FUNDOS MULTIMERCADOS COM RENDA VARIÁVEL PODEM ESTAR EXPOSTOS A SIGNIFICATIVA CONCENTRAÇÃO EM ATIVOS DE POUCOS

EMISSORES, COM RISCOS DAÍ DECORRENTES. NÃO HÁ GARANTIA DE QUE ESTE FUNDO TERÁ O TRATAMENTO TRIBUTÁRIO PARA FUNDOS DE LONGO PRAZO.

O Modal classifica os fundos geridos numa escala de 1 a 5 de

acordo com o risco envolvido na estratégia de investimento de

cada um deles. Nessa escala, a classificação do fundo é: 2

-0,03% 0,70%-0,02% -0,02%-0,18% -0,54%

PREVIDÊNCIA FIM

JUN

2017

0,76%

0,50%0,85%

0,94%

1,11%

0,87%

0,23%0,38% 0,54%

0,89%

0,60%0,54%

0,00%

0,40%

0,80%

1,20%

1,60%

abr/17 mai/17 jun/17 jul/17 ago/17 set/17 out/17 nov/17 dez/17 jan/18 fev/18 mar/18

Previdência CDI

0%

2%

4%

6%

8%

10%

12%

14%

dez

/16

jan

/17

mar

/17

abr/

17

mai

/17

jun

/17

jul/

17

ago

/17

set/

17

ou

t/17

no

v/1

7

dez

/17

jan

/18

fev/

18

mar

/18

CDI Previdência

0%

1%

2%

3%

4%

5%

6%

dez

/16

jan

/17

mar

/17

mar

/17

mai

/17

jun

/17

jul/

17

ago

/17

set/

17

ou

t/17

no

v/1

7

dez

/17

jan

/18

fev/

18

mar

/18

Volatilidade

JUL

2017

MAR

2018