brf resultados 2t14 - marketscreener.com · * não inclui posição de outros passivos financeiros...

TRANSCRIPT

BRF

RESULTADOS 2T14

Os resultados do segundo trimestre e primeiro semestre de 2014 consolidam as Empresas BRF S.A. As declarações contidas neste relatório relativas à perspectiva dos negócios da Empresa, às projeções e resultado e ao potencial de crescimento dela constituem-se em meras previsões e foram baseadas nas expectativas da administração em relação ao futuro da Empresa. Essas expectativas são altamente dependentes de mudanças no mercado e do desempenho econômico geral do país, do setor e dos mercados internacionais, estando, portanto, sujeitas a mudanças.

2

RESULTADOS 2T14

de R$ 7,7 bilhões, com crescimento de 2,2% em relação ao 2T13

atingiu R$ 2,0 bilhões, 8,9% superior ao 2T13 e ganho de 1,7 p.p. de margem bruta para 26,6%

atingiu R$ 1,0 bilhão, 25,1% acima, com margem EBITDA de 13,0% ante 10,6% no 2T13

atingiu R$ 267,1 milhões, 28,1% acima, com margem líquida de 3,5% ante 2,8% no 2T13

R$ 954,0 milhões, com crescimento de 161,4% em relação ao 2T13

atingiu R$ 5,1 bilhões, 31,1% inferior ao 2T13, resultando em uma dívida líquida sobre EBITDA (últimos doze meses) de 1,51 vezes ante 2,59 vezes no 2T13

RECEITA OPERACIONAL LÍQUIDA

LUCRO BRUTO

EBITDA

LUCRO LÍQUIDO

4

DESTAQUES – RESULTADOS 2T14

GERAÇÃO DE CAIXA LIVRE

DÍVIDA LÍQUIDA

MERCADO INTERNO:

• Finalização da etapa de consolidação da nossa força de vendas do novo go-to-

market (GTM):

- Resultados preliminares animadores, com maior cross-sell entre marcas e maior capilaridade da BRF

• Processo de racionalização de portfólio já implementado para 95% da produção e eliminação de 50% dos SKU’s nos pontos de vendas

• Finalização do Projeto Orçamento Base Zero, cujos resultados deverão ser capturados a partir da segunda metade do ano

MERCADOS INTERNACIONAIS:

• Continuidade da estratégia de redução de volumes com foco em rentabilidade

• Conclusão da aquisição de 40% de participação no capital social da distribuidora AKF, (Sultanato de Omã)

• Conclusão da aquisição dos direitos econômicos remanescentes da Federal Foods

DESTAQUES – OPERACIONAIS 2T14

5

503

692

40

149

EBIT 2T13 Mercados Internacionais Brasil(MI, FS, Lácteos)

EBIT 2T14

MI 159 FS -11 Lácteos 1

EVOLUÇÃO DO LUCRO OPERACIONAL 2T14 vs 2T13 – R$ milhões

+37,6%

6

1.034

1.254

189

31

EBIT 1S13 Mercados Internacionais Brasil(MI, FS, Lácteos)

EBIT 1S14

MI 94 FS -25 Lácteos -38

EVOLUÇÃO DO LUCRO OPERACIONAL 1S14 vs 1S13 – R$ milhões

+21,3%

7

EVOLUÇÃO DA RECEITA OPERACIONAL LÍQUIDA ROL - R$ milhões

+2,2% volume -12,0% preço/mix +16,1%

8

7.525 7.578 8.208

7.339 7.691

2T13 3T13 4T13 1T14 2T141S13 1S14

+2,0% volume -9,8% preço/mix +13,0%

15.030 14.734

1.877 1.893

2.044

24,9% 25,8%

26,6%

2T13 1T14 2T14

LUCRO BRUTO R$ milhões

∆: 10,1% +1,9pp

9

3.574

3.936

24,3% 26,2%

1S13 1S14

∆: 8,9% +1,7pp

∆: 8,0% +0,8pp

LUCRO OPERACIONAL - EBIT R$ milhões

10

503 562

692

6,7% 7,7%

9,0%

2T13 1T14 2T14

1.034

1.254

7,0%

8,3%

1S13 1S14

∆: 21,3% +1,3pp

∆: 37,6% +2,3pp

∆: 23,1% +1,3pp

801 861

1.002

10,6% 11,7%

13,0%

2T13 1T14 2T14

EBITDA R$ milhões

11

1.605

1.863

10,9%

12,4%

1S13 1S14

∆: 16,1% +1,5pp

∆: 25,1% +2,4pp

∆: 16,5% +1,3pp

LUCRO LÍQUIDO R$ milhões

12

208

315

267

2,8%

4,3% 3,5%

2T13 1T14 2T14

567 583

3,8% 3,9%

1S13 1S14

∆: 2,7% +0,1pp

∆: 28,1% +0,7pp ∆:-15,3%

-0,8pp

Por produto – 2T14 Por mercado – 2T14

COMPOSIÇÃO DA RECEITA OPERACIONAL LÍQUIDA (%) 2T14

13

Mercado Interno 56,4%

Mercados Internacionais

43,6%

Aves 31,3%

Suínos/ Bovinos 9,5%

Elaborados/ Processados

41,5%

Lácteos 9,1%

Food Services 5,0%

Outras vendas 3,6%

CPV / VOLUME de vendas (R$/kg)

CUSTO DO PRODUTO VENDIDO (CPV)

+13,6%

14

3,71

3,97 4,17

4,07 4,21

2T13 3T13 4T13 1T14 2T14

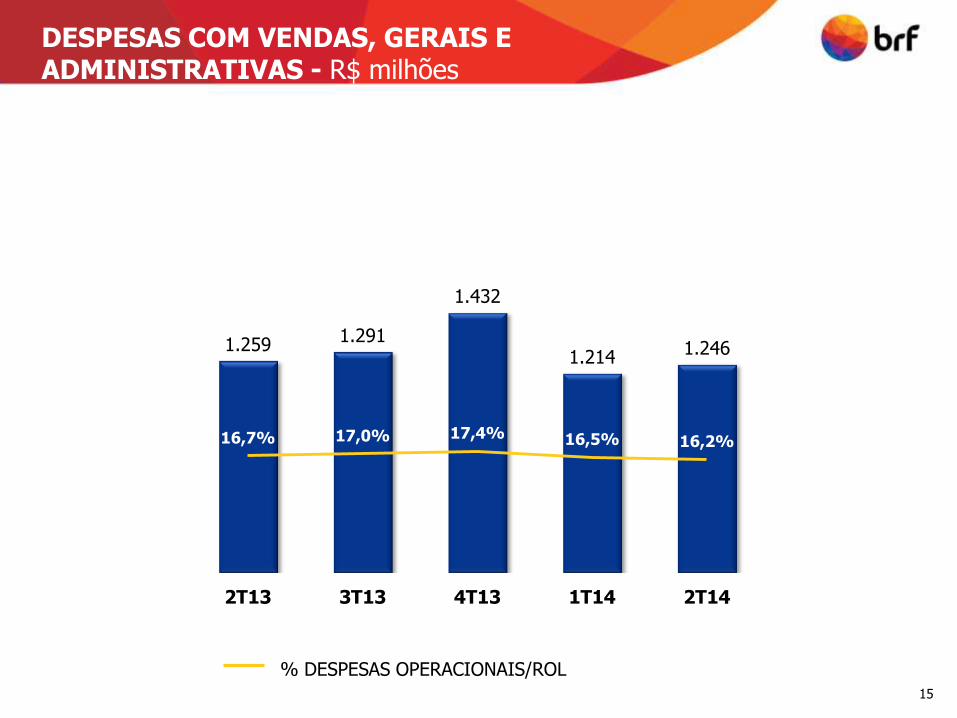

1.259 1.291

1.432

1.214 1.246

16,7% 17,0% 17,4% 16,5% 16,2%

2T13 3T13 4T13 1T14 2T14

% DESPESAS OPERACIONAIS/ROL

DESPESAS COM VENDAS, GERAIS E ADMINISTRATIVAS - R$ milhões

15

2,7 2,9 3,8 4,1

5,4 1,1 1,1

1,2 1,1

2,2

3,8 4,0 5,0 5,2

7,6

2T13 3T13 4T13 1T14 2T14

R$ B

ilhões

Disponibilidades Crédito Rotativo

4,0 1,5 2,5

6,4

3,8 2,6

10,4

5,3 5,1

Dívida Bruta Disponibilidades Dívida Líquida

R$ B

ilhões

R$ Moeda Estrangeira

LIQUIDEZ (Caixa e Equivalentes)

DÍVIDA LÍQUIDA

POSIÇÃO FINANCEIRA

16

• Captação no Mercado de Capitais:

- Emissão de Bonds: US$ 750 milhões: 10 anos, cupom 4,75% ao ano (yield to maturity na emissão 4.952%), o que proporcionou alongamento do nosso duration em moeda estrangeira de 6,4 anos no 1T14 para 7,2 anos no 2T14 e custo em dólar de 5,50% para 5,03%

- Linha de Crédito Rotativo: Negociação de US$ 1,0 bilhão: 5 anos, nova linha de crédito substitui a anterior, com condições e taxas melhores

CUSTOS, PRAZOS E PERFIL

CRONOGRAMA DE VENCIMENTOS DO ENDIVIDAMENTO R$ milhões

POSIÇÃO FINANCEIRA

Custo Médio (Anual)

Prazo Médio (Anos)

R$ US$ Total

6,87% 5,03%

1,7 7,2 5,2

2014 2015 2016 2017 2018 em diante TOTAL

1.921 995 320 787 6.332 10.355

1.149 (crédito rural)

17

MERCADO DE CAPITAIS

55%

BNDES E OUTROS

12%

TRADE FINANCE

21%

RURAL 11%

OUTROS 4%

*

* Não inclui posição de outros passivos financeiros contabilizados no Balanço Patrimonial no valor R$ 113 milhões, conforme Nota Explicativa 4.1.f do ITR 2T14

*Câmbio do último dia de cada trimestre

ALAVANCAGEM FINANCEIRA R$ milhões

= R$ 2,22 R$ 2,23 R$ 2,34 R$ 2,26 R$ 2,20

TAXA DE CÂMBIO*

Dívida Líquida

Dív. Líq./EBITDA

18

7.423 7.196 6.784

5.990

5.113

2,59 2,29 2,17

1,88

1,51

2T13 3T13 4T13 1T14 2T14

Redução da alavancagem reflete a melhora no desempenho operacional, disciplina de capex e capital de giro, reforçando a solidez da companhia.

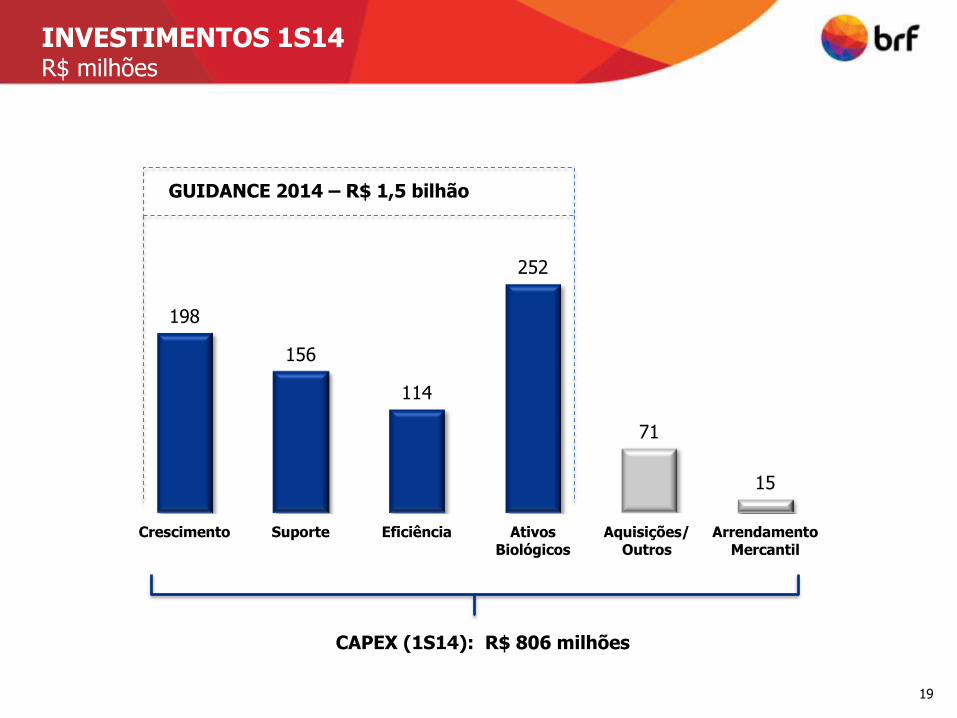

CAPEX (1S14): R$ 806 milhões

19

INVESTIMENTOS 1S14 R$ milhões

GUIDANCE 2014 – R$ 1,5 bilhão

198

156

114

252

71

15

Crescimento Suporte Eficiência AtivosBiológicos

Aquisições/Outros

ArrendamentoMercantil

15

,7%

15

,6%

16

,8%

17

,1%

16

,2%

16

,3%

15

,3%

14

,5%

14

,8%

14

,6%

14

,0%

13

,0%

11

,0%

9,8

%

63,4 63,1

68,5 67,4

65,5 65,5

61,3

56,0 58,4 57,4

56,2

49,5

41,8

36,4

35

40

45

50

55

60

65

70

9%

10%

11%

12%

13%

14%

15%

16%

17%

1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13 2T13 3T13 4T13 1T14 2T14

Giro

em

Dia

s

% 3

Co

nta

s /

RO

L

3 Contas / ROL Ciclo Financeiro

CICLO FINANCEIRO (C. Receber + Estoques – C. Pagar)/ROL

CAPITAL DE GIRO

20

A administração da BRF tem como foco a redução do ciclo financeiro de forma consistente, sustentável e com agregação de valor para a companhia

338 290

(117)

(311)

83

(221)

55

198

69

365

518

578

1.133

1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13 2T13 3T13 4T13 1T14 2T14

R$ MM

Fluxo de Caixa Livre*

(EBITDA - Variação Ciclo Financeiro - Capex)

EVOLUÇÃO DO FLUXO DE CAIXA LIVRE

21

954

* Não se consideram impactos tributários

Melhoria operacional no período, maior eficiência em capital de giro e otimização do Capex.

MERCADO INTERNO

18 Novos

SKUs

MERCADOS INTERNACIONAIS

4 Novos

SKUs

TOTAL 2T14: 24 LANÇAMENTOS

LANÇAMENTOS 2T14

FOOD SERVICES

2 Novos

SKUs

22

52,0% 49,7%

58,3% 57,4%

11,0%

Industrializados Pizzas comrecheio

Congelados Margarinas Lácteos(refrigerados)

Leituras: 1: Maio/Junho; 2: Maio/Junho; 3: Abril/Maio; 4: Abril/Maio; 5: Abril/Maio Fonte: AC Nielsen

MARKET SHARE (VALOR) – Última Leitura

23

1 3 4 5 2

MERCADO INTERNO

EVOLUÇÃO DA ROL DO MERCADO INTERNO R$ milhões

+7,0% volume -5,3% preço/mix +13,0%

25

3.094 3.194

3.586

3.215 3.312

2T13 3T13 4T13 1T14 2T14

EBIT (R$ milhões)

CRESCIMENTO

• Aumento do preço médio no 2T14 em relação ao 2T13 deve-se principalmente ao repasse dos custos e melhoria de mix de portfólio. Esse aumento refletiu-se na elevação da receita no período, assim como no incremento do resultado operacional.

• Impacto das vendas diversas, em conjunto com nossa estratégia de desverticalizar o negócio de bovinos, ocasionou queda em volumes quando comparado com o 2T13.

MERCADO INTERNO

Receita Líquida

Volumes Preço/mix

26

SHARE SOBRE ROL TOTAL NO 2T14 43,1%

225

353 384

7,3%

11,0% 11,6%

2T13 1T14 2T14

7,0%

-5,3%

13,0%

3,0%

-2,1%

5,2%

∆: 70,4% +4,3pp ∆: 9,0%

+0,6pp

2T14 vs 2T13

2T14 vs 1T14

CRESCIMENTO (Sem vendas diversas)

Receita Líquida

Volumes Preço/mix

• Ao retirarmos a linha de vendas diversas do resultado do mercado interno, observa-se uma queda menor em volumes (apenas 3,1%) e aumento de preço/mix de 9,9% quando comparamos com o desempenho 2T13

27

MERCADO INTERNO

6,4%

-3,1%

9,9%

2,0% 0,9% 1,1% 2T14 vs 2T13

2T14 vs 1T14

SHARE SOBRE ROL TOTAL NO 2T14 39,6%

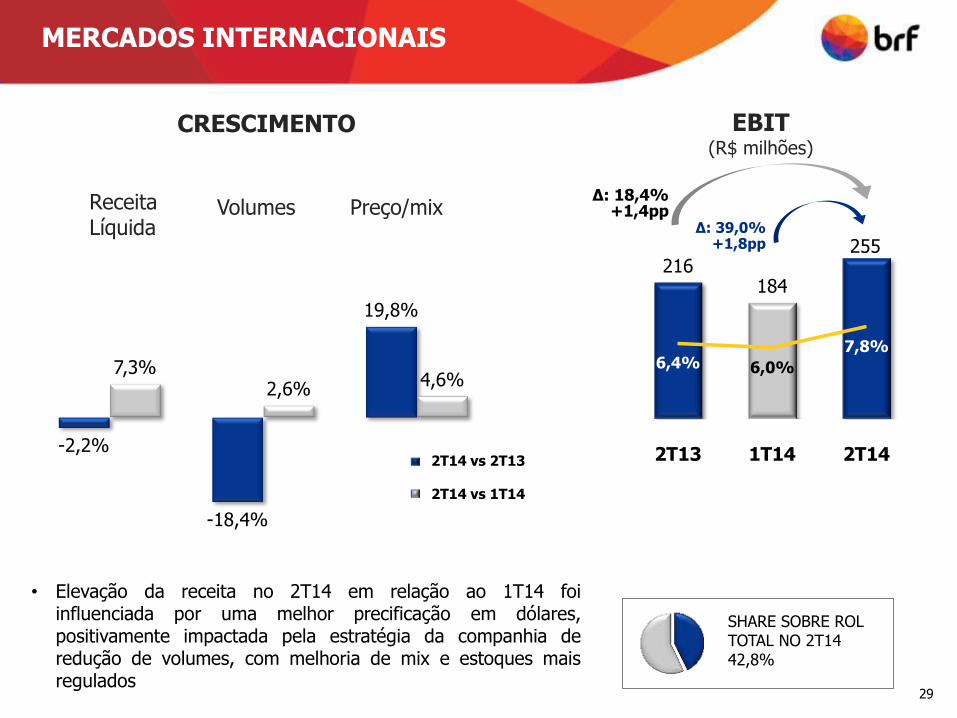

MERCADOS INTERNACIONAIS

EBIT (R$ milhões)

CRESCIMENTO

MERCADOS INTERNACIONAIS

Receita Líquida

Volumes Preço/mix

29

216 184

255

6,4% 6,0%

7,8%

2T13 1T14 2T14-2,2%

-18,4%

19,8%

7,3% 2,6%

4,6%

∆: 18,4% +1,4pp

∆: 39,0% +1,8pp

SHARE SOBRE ROL TOTAL NO 2T14 42,8%

2T14 vs 2T13

2T14 vs 1T14

• Elevação da receita no 2T14 em relação ao 1T14 foi influenciada por uma melhor precificação em dólares, positivamente impactada pela estratégia da companhia de redução de volumes, com melhoria de mix e estoques mais regulados

1.147 1.086

1.155

2T13 1T14 2T14

520 562 571

2T13 1T14 2T14

Volume 2T14 vs 2T13: -0,9% 2T14 vs 1T14: +2,8%

• A elevação da receita no 2T14 reflete aumento de volume pelas operações locais quando comparado ao trimestre anterior e melhoria de preços

RECEITA LÍQUIDA (R$ milhões)

ORIENTE MÉDIO

• Aumento de preços devido a continuidade da recuperação econômica européia contribuiu no aumento de receita no 2T14

RECEITA LÍQUIDA (R$ milhões)

EUROPA

Volume 2T14 vs 2T13: -16,0% 2T14 vs 1T14: -1,3%

MERCADOS INTERNACIONAIS – 2T14

+9,7% +0,7%

30

+1,6% +6,4%

191

148

239

2T13 1T14 2T14

• Estoques locais regulados no mercado Japonês elevaram o preço médio e como consequência, a receita no 2T14 em relação ao 1T14

RECEITA LÍQUIDA (R$ milhões)

ÁSIA • A escassez de oferta de carne suína no mundo

para atendimento à Rússia, em decorrência do banimento de alguns países, refletiu em aumento de preços e influenciou no aumento de receita no 2T14 em relação ao 1T14

RECEITA LÍQUIDA (R$ milhões)

EURÁSIA

+25,5% +3,2%

MERCADOS INTERNACIONAIS – 2T14

31

Volume 2T14 vs 2T13: -32,7% 2T14 vs 1T14: +14,5%

+62,3%

705 700 728

2T13 1T14 2T14

+4,0%

Volume 2T14 vs 2T13: -8,1% 2T14 vs 1T14: +0,9%

• Diminuição em receita e volume deve-se

principalmente ao início do ajuste de

portfólio, priorizando produtos de maior valor

agregado

RECEITA LÍQUIDA (R$ milhões)

RECEITA LÍQUIDA (R$ milhões)

ÁFRICA

AMÉRICAS

-20,5% -14,8%

MERCADOS INTERNACIONAIS – 2T14

32

• Melhoria de receita no 2T14 em relação

ao 1T14 influenciada principalmente pelo

aumento de volumes na Venezuela

574

419 457

2T13 1T14 2T14

+9,0%

Volume 2T14 vs 2T13: -24,0% 2T14 vs 1T14: +16,3%

Volume 2T14 vs 2T13: -22,0% 2T14 vs 1T14: -12,2%

235 217

200

2T13 1T14 2T14

-7,7%

FOOD SERVICES

37 36

26 10,2% 9,1%

6,7%

2T13 1T14 2T14

6,6%

4,6%

1,8%

-4,2% -4,4%

0,2%

• O efeito Copa do Mundo e uma queda no volume vendido de

bovinos impediram maior crescimento neste segmento

• Queda na margem operacional devido à pressão gerada pelos

custos de produção, principalmente grãos e matéria-prima bovina.

EBIT (R$ milhões)

CRESCIMENTO

FOOD SERVICES

Receita Líquida

Volumes Preço/mix

34

∆: -29,5% -3,5pp ∆: -29,1%

-2,4pp

SHARE SOBRE ROL TOTAL NO 2T14 5,0%

2T14 vs 2T13

2T14 vs 1T14

LÁCTEOS

-0,3%

-13,5%

15,3%

7,2%

0,9%

6,2%

EBIT (R$ milhões)

CRESCIMENTO

• Incremento dos preços médios em decorrência da melhoria

do mix e repasse de custos, contribuiu para melhoria de

receita quando comparado ao 1T14, com consequente

melhora do lucro operacional

LÁCTEOS

Receita Líquida

Volumes Preço/mix

36

25

-11

26

3,5%

-1,7%

3,7%

2T13 1T14 2T14

∆: 6,3% +0,2pp

∆: -340,4% +5,4pp

SHARE SOBRE ROL TOTAL NO 2T14 9,1%

2T14 vs 2T13

2T14 vs 1T14

OBRIGADO