apresentação institucional 2t14

TRANSCRIPT

Apresentação Institucional 2T14

Perfil e História

O Pine

História

Estratégia de Negócios

Cenário Competitivo

O Foco é Sempre o Cliente

Crédito Corporativo

Mesa para Clientes (FICC)

Pine Investimentos

Índice

2/31Relações com Investidores | 2T14 |

Pine Investimentos

Elevação dos Ratings

Destaques e Resultados

Governança Corporativa e PINE4

Estrutura Organizacional

Governança Corporativa

Comitês

PINE4

Responsabilidade Socio Ambiental

Perfil e História

O PineEspecializado em prover soluções financeiras para grandes clientes...

Carteira de crédito por faturamento anual dos clientes30 de Junho de 2014

> R$ 2 bilhões

44%

R$ 500 milhões a R$

2 bilhões

R$ 250 a R$ 500 milhões

12%

Até R$ 250 milhões

6%

4/31Relações com Investidores | 2T14 |

Perfil

Focado em estabelecer relacionamentos de longo prazo

Conhecimento profundo e penetração de produtos

Negócio segmentado em 3 linhas de negócios

• Crédito Corporativo: produtos de crédito efinanciamento

• Mesa para Clientes: produtos de administraçãode riscos e hedge

• Pine Investimentos: Mercado de Capitais,Assessoria Financeira, Project & Structured

Finance e Research

2 bilhões38%

801 827 825

867

1.015

1.220 1.272 1.270

...com vasto conhecimento do ciclo de crédito corporativo no Brasil.

História

1939A família Pinheiro

fundao Banco Central do

Nordeste

1975Noberto Pinheiro

Final de 2007Foco em expandir o negócio Corporativo

Decisão de descontinuar o negócio de Crédito Consignado

Maio 2007Criação da linha de produtos da Pine Investimentos e

abertura da Agência Cayman

2005Noberto Pinheiro torna-se o único

acionista do Pine

Outubro 2007Criação da Mesa para Clientes

Outubro 2011Aumento de Capital com participação do DEG

Agosto 2012Aumento de Capital com participação do DEG, Proparco, controlador e administradores

Novembro 2012Inauguração da Pine Securities USA LLC, broker dealer em Nova York

5/31Relações com Investidores | 2T14 |

155 184 222 341 521 620 755 663 761 1.214

2.854 3.108

4.195

5.763

6.963

7.911

9.920 10.032

18 62

121 126 140 136 152 171 209

335

Dez

-97

Dez

-98

Dez

-99

Dez

-00

Dez

-01

Dez

-02

Dez

-03

Dez

-04

Dez

-05

Dez

-06

Dez

-07

Dez

-08

Dez

-09

Dez

-10

Dez

-11

Dez

-12

Dez

-13

Jun-

14

Carteira de Crédito Corporativo (R$ Milhões)

Patrimônio Líquido (R$ Milhões)

Março, 2007IPO

1997Noberto e Nelson Pinheiro vendem

suas participações no BMC e fundam o Pine

Noberto Pinheiro torna-se um dos controladores do

Banco BMC

Desvaloriza-ção do Real

Nasdaq WTC EleiçõesBrasileiras

(Lula)

SubprimeCrise Asiática

Crise Russa

Comunidade Europeia

Maio, 201417 anos

acionista do Pine

Estratégia de Negócios

Cenário CompetitivoO Pine atende a um nicho de empresas com poucas opções de bancos.

MERCADO

Consolidação do setor bancário diminuiu a oferta delinhas de crédito e instrumentos financeiros paraempresasProcesso de desalavancagem dos bancos estrangeiros

PINE

Completa gama de serviços – Crédito, Hedging e Banco

Grandes BancosMúltiplos

100% Corporate

Bancos Estrangeiros e de

7/31Relações com Investidores | 2T14 |

Completa gama de serviços – Crédito, Hedging e Bancode Investimentos – com espaço para crescimento

~ 10 clientes por officer

Vantagens competitivas:� Foco� Resposta ágil: Forte relacionamento com o

cliente; Comitê de Crédito duas vezes porsemana e resposta aos clientes em até umasemana

� Atendimento especializado� Soluções sob medida� Diversidade de produtos

Varejo

PMEs e Varejo

Corporate e PMEs

100% focado no atendimento completo aempresas, oferecendo produtos customizados

Estrangeiros e de Investimento

O Foco é Sempre o ClienteEstratégia de diversidade de produtos permite atender individualmente às necessidades de cada cliente.

CDIs

Underwriting Capital de Giro

Juros

Moedas

Commodities

Renda Variável

CDBs

CDs

RDBs

LCAs

LCIs

Debêntures

CRIs

CCBs

Eurobonds

PrivatePlacements

LetrasFinanceiras

TesourariaDistribuição

Moeda Local

Moeda Estrangeira

Pricingde Ativose Passivos

Gestão deLiquidez

Trading

8/31Relações com Investidores | 2T14 |

Fianças

Fundos Exclusivos

Gestão de Carteiras

Swap NDFSwaps Estruturados

Conta Garantida

Repasses BNDES

Fianças

Compror

ACC/ACE

Exportação

Finimp

Carta de Crédito

Resolução 2.770Empréstimos

Sindicalizados e Estruturados

ClienteCrédito

Corporativo

Mesa para Clientes

PineInvestimentos

Mercado de Capitais

Corporate &

Structured

Finance

Juros Moedas

Commodities

Moeda LocalRepasses

Moeda Estrangeira

Trade Finance

FinanciamentosEstruturados

Project Finance

Assessoria Financeira

Fundos deCrédito Privado

Opções

Financiamentode Aeronaves

Investment

Management

Crédito Rural

M&A

Fundos de Participação

Fundos Imobiliários

Além da matriz em São

Paulo/SP, possuímos 11

agências espalhadas pelo

Brasil, nos estados do Ceará,

Mato Grosso, Minas Gerais,

Paraná, Pernambuco, Rio de

Janeiro, Rio Grande do Sul

e São Paulo.

A rede de originação se

completa com a agência das

Ilhas Caymane a broker

dealer de Nova Iorque (EUA).

Reuniões duas vezes por semana – análise de 20 propostas emmédia

Quorum mínimo: 4 membros - obrigatória a presença doPresidente do Conselho ou do Presidente Executivo

Membros:Presidente do ConselhoPresidente (CEO)Vice-Presidente de Operações (COO)Vice-Presidente Administrativo (CAO)Vice-Presidente de Riscos (CRO)

Crédito Corporativo

Atuação Comitê de Crédito

Sólido processo de originação e aprovação de crédito.

Atendimento personalizado, muito próximo e ágil, graças aobaixo número de clientes por officer: cada um atende ~10grupos econômicos em média

Equipe de originadores organizados regionalmente, o quegarante informações de crédito extremamente atualizadas

Relacionamento de longo prazo com mais de 600 gruposeconômicos

Originação organizada em 11 agências, divididas em 14plataformas de negócios, nos principais centros econômicos dopaís

9/31Relações com Investidores | 2T14 |

Vice-Presidente de Riscos (CRO)

Participantes:Diretor Executivo da Mesa de ClientesAnalistas de CréditoOutros membros da área de Originação (Corporate

Banking)

Processo de Aprovação de Crédito: Esteira Eletrônica

Officer de OriginaçãoOfficer de Originação

Originação do crédito Análise de crédito, visita a clientes, atualização de dados, interação com a

equipe interna de análise

Analista de CréditoAnalista de Crédito

Opinião sobre o volume da operação, garantias, estruturas

etc.

Superintendentes de Originação e Análise de

Crédito

Superintendentes de Originação e Análise de

Crédito

Exposição das propostas ao comitê

CRO, Diretores Executivos e Analistas

de Crédito

CRO, Diretores Executivos e Analistas

de Crédito

Processo de tomada de decisão centralizada e unânime

COMITÊ DE CRÉDITOCOMITÊ DE CRÉDITO

O Pine possui um time de mais de 30 analistas de crédito, quegarantem uma análise fundamentalista e baseada eminteligência setorial

Processos eficientes de empréstimo, garantias, documentação econtroles, que resultam, historicamente, em baixos índice deinadimplência

30 de junho de 2014 R$ milhões

Mesa para Clientes (FICC)Comprovado trackrecord permite a manutenção da 2ª colocação em derivativos de commodities1.

Valor Nocional por Mercado de Atuação Valor Nocional e Risco de Crédito de Contraparte (MtM)

Commodities6%

Juros4%

Moeda90%

5.891 11.090 11.148 11.268 14.382

248

530

327

482 354

298

(195)(310)

(243)

(532)

Valor Nocional

MtM

MtM Estressado

10/31Relações com Investidores | 2T14 |

Cenário em 30 de junho:

Duration: 149 dias

MtM: R$ 354 milhões

Cenário de Estresse (Dólar: +31% e Preço Commodities: -30%):

MtM Estressado: (R$ 532 milhões)

Segmentos de Mercado Perfil da Carteira

1Fonte: Reporte Cetip, Junho 2014

Juros: Pré-fixado, Flutuante, Inflação, Libor

Moedas: Dólar, Euro, Iene, Libra, Dólar Canadense, DólarAustraliano

Commodities: Açúcar, Soja (Grãos, Farinha e Óleo), Milho,Algodão, Metais, Energia

6%5.891 11.090 11.148 11.268 14.382

Jun-13 Set-13 Dez-13 Mar-14 Jun-14

Mercado de Capitais: Estruturação e Distribuição de

Operações de Renda Fixa.

Assessoria Financeira: Project & Structured Finance,

M&A e operações híbridas de capital.

Research: Macro, Commodities e Grandes Empresas.

R$ 300.000.000

Janeiro, 2014

Coordenador

Pine Investimentos

Operações Selecionadas

Consolidação do foco dedicado ao longo dos últimos anos, apesar dos ciclos de mercado.

Nota Promissória

R$ 300.000.000

Fevereiro, 2014

Debêntures

Coordenador

R$ 25.000.000

Maio, 2014

Debêntures

Coordenador

11/31Relações com Investidores | 2T14 |

R$ milhões

Volume Financeiro - Underwriting

R$ 19.300.000

Junho, 2014

Coordenador Líder

Nota Promissória

US$ 135.000.000

Junho, 2014

Joint Bookrunner

Senior Secured Notes

R$ 459.300.000

Junho, 2014

M&A

Advisor

663

1.150

739

-

500

297

1S12 1S13 1S14

Mercado Internacional

Mercado Local

1.036

663

1.650

Elevação dos RatingsStandard & Poor’s e Fitch reafirmam ratings do Pine em abril de 2014.

A agência atribuiu a melhora dos ratings àestabilidade dos indicadores financeiros e,especificamente, à qualidade dos ativos,rentabilidade e capitalização, fruto dadiversificação das receitas. A consolidação doposicionamento estratégico do banco resultou emuma trajetória de rentabilidade e qualidade deativos.

A agência atribuiu a melhora dos ratings do Pine àcapacidade do banco em preservar e melhorar o seuperfil de crédito nos últimos anos. Além disso,

Agosto 2011Upgrade

S&P

Dezembro 2011Upgrade

S&P

Maio 2012Upgrade

Fitch

� � �

Maio 2010Upgrade

Fitch

� � �

Agosto 2012Upgrade

Perspectiva Moody’s

Maio 2013Upgrade

Fitch

�

Setembro 2013Upgrade

Moody’s

�

Abril 2014ReafirmaçãoS&P e Fitch

12/31Relações com Investidores | 2T14 |

A agência baseou seus ratings na forte qualidade dacarteira de crédito, adequados patamares deliquidez, capital e resultados. A S&P ainda destacaa gradual diversificação das fontes de funding

através de emissões externas, securitizações e orecente aumento de capital subscrito pelo DEG.

perfil de crédito nos últimos anos. Além disso,segundo a agência, os ratings refletem odesempenho consistente do Pine, maiordiversificação das captações e a boa qualidade dosativos, da liquidez e de capitalização. Para a Fitch,o Pine tem administrado cuidadosamente ocrescimento no segmento corporativo, com umaestratégia de diversificação de receitas e cross-selling com o objetivo de reduzir a dependência dasreceitas de crédito e aumentar a participação daMesa para Clientes (FICC) e da Pine Investimentos.

� � �� � �

Longo Prazo BB+ BB+ Ba1 -

Curto Prazo B B - -

Longo Prazo brAA AA-(bra) Aa2.br

Curto Prazo - F1+(bra) Br-1

Moe

da

Loca

l

e E

stra

nge

ira

Nac

ional

10,30

� �

Destaques e Resultados

Eventos e Destaques do 2T14

1. Contribuições positivas de todas as linhas de negócios no semestre: 68,9% de Crédito Corporativo, 22,0% da Mesa para Clientes,

6,1% da Tesouraria e 3,0% da Pine Investimentos.

2.Gap positivo de liquidez mantido ao longo dos últimos anos, com 14 meses para o Crédito e 16 meses para a Captação.

3. Balanço líquido com caixa no valor de R$1,4 bilhão, equivalente a 35% dos depósitos a prazo.

4. Captação de R$ 230 milhões, pelo prazo de 2 anos, através da emissão de mais uma letra financeira, ao final de julho.

5. Apesar do rebaixamento de vários bancos brasileiros, a S&P reafirmou os ratings do Pine em Abril, com base na consistência do

14/31Relações com Investidores | 2T14 |

5. Apesar do rebaixamento de vários bancos brasileiros, a S&P reafirmou os ratings do Pine em Abril, com base na consistência do

perfil financeiro “mesmo depois de se incorporar o impacto negativo dos riscos econômicos e industriais elevados no Brasil”.

6. A Fitch também reafirmou os ratings do Banco, que "refletem o satisfatório perfil de crédito do banco e o seu bom desempenho

nos últimos anos, em meio a um ambiente operacional em deterioração e relativamente volátil".

7. Execução de mais uma transação da parceria Pine-DEG. São US$ 18 milhões, por um prazo de 8 anos para uma empresa do setor de

Materiais de Construção.

8. 11º maior banco no ranking de derivativos da Cetip, sendo o 2º em derivativos de commodities para clientes.

9. 13º maior instituição em volume de crédito para as grandes empresas, com evolução de duas posições, vis-a-vis 2013, de acordo

com o ranking Melhores e Maiores da Revista Exame.

Destaques Financeiros do 2T14

R$ milhões

Os principais indicadores apresentaram desempenho dentro do esperado no período...

10.090 10.032

Mar-14 Jun-14

Carteira de Crédito1

-0,6%

8.797 8.559

Mar-14 Jun-14

Captação Total

-2,7%

1.271 1.270

Mar-14 Jun-14

Patrimônio Líquido

-0,1%

15/31Relações com Investidores | 2T14 |

1 Inclui Cartas de Crédito a utilizar, Fianças, Títulos de Creditos a Receber e Títulos (debêntures, CRIs, eurobonds e cotas de fundos)2 Reconciliação devido ao hedge de captações no montante bruto de R$ 1,6 milhões e R$ 0,9 milhão líquido no 2T14, R$ 3,9 milhões bruto e R$ 2,3 milhões liquido no 1T14. Considera a reclassificação das despesas do FIDC conforme Carta Circular n. 3.658 do Banco Central.

Mar-14 Jun-14 Mar-14 Jun-14 Mar-14 Jun-14

33 352

352

1T14 2T14

Lucro Líquido

0,0%

4,5% 4,0%

4,7%2

4,1%2

1T14 2T14

Margem Financeira

-0,6 p.p.

10,7%11,3%

11,5%2 11,6%2

1T14 2T14

ROAE

+0,1p.p.

Diversificação de Produtos e Receitas... com contribuição de todas as linhas de negócios, fruto da estratégia de atendimento completo

a clientes.

Mix de Receitas

Crédito63,1%

Pine Investimentos

Mesa de clientes29,4%

Tesouraria0,4%

1S13

Crédito68,9%

Pine Investimentos

3,0%

Mesa de clientes22,0%

Tesouraria6,1%

1S14

16/31Relações com Investidores | 2T14 |

Participação de Clientes com mais de um Produto Índice de Produtos – Clientes com mais de um Produto

38%47% 43%

62%53% 57%

Jun-12 Jun-13 Jun-14

1 Produto Mais de 1 produto

2,9 2,9 3,0

Jun-12 Jun-13 Jun-14

Investimentos7,1%

Margem Financeira

Evolução da Margem Impactos no Período

Margem em linha com o guidance.

Incremento dos ativos rentáveis médios principalmente

no final do trimestre;

Marcação a mercado dos títulos privados que compõem a

carteira de crédito expandida. O impacto na marcação a

mercado é decorrente do aumento dos spreads, fruto da

reprecificação da carteira de ativos.

4,5% 4,0%

4,7%1

4,1%1

1T14 2T14

-0,6 p.p.

17/31Relações com Investidores | 2T14 |

Composição da Margem

1T14 2T141 Reconciliação devido ao hedge de captações no montante bruto de R$ 1,6 milhões e R$ 0,9 milhão líquido no 2T14, R$ 3,9 milhões bruto e R$ 2,3 milhões liquido no 1T14. Considera a reclassificação das despesas do FIDC conforme Carta Circular n. 3.658 do Banco Central.

R$ milhões

2T14 1T14 2T13 1S14 1S13

Margem Financeira Recorrente

Resultado da intermediação financeira 96 109 85 205 188

Efeito do overhedge (3) (3) 6 (6) 4

Efeito hedge de passivos (2) (4) - (5) -

Resultado da intermediação financeira recorrente (A) 92 102 91 194 192

Provisão para perdas com crédito de liquidação duvidosa (14) (12) (29) (26) (42)

Resultado da intermediação financeira recorrente após provisão (B) 78 90 61 168 150

Despesas e Índice de Eficiência

Despesas

Rigoroso controle de despesas.

22 2322

20

26

21

37,1% 39,8% 37,5%

- 8 0 , 0 %

- 6 0 , 0 %

- 4 0 , 0 %

- 2 0 , 0 %

0 , 0 %

2 0 , 0 %

4 0 , 0 %

6 0 , 0 %

5

1 0

1 5

2 0

2 5

3 0

3 5

4 0

4 5

5 0

Despesas de pessoal

Outras despesas administrativas

Índice de Eficiência Recorrente (%)

18/31Relações com Investidores | 2T14 |

Índice de Eficiência

- 1 0 0 , 0 %0

2T14 1T14 2T13

R$ milhões

2T14 1T14 2T13 1S14 1S13

Despesas operacionais1 45 53 47 97 96

(-) Despesas não recorrentes 1 4 2 5 3

Despesas operacionais recorrentes (A) 43 49 45 92 93

Receitas 2 recorrentes (B) 116 123 120 238 252

Índice de Efic iênc ia Recorrente (A/B) 37,1% 39,8% 37,5% 38,7% 36,9%

1 Outras despesas administrativas + despesas tributárias + despesas de pessoal2 Resultado da intermediação financeira - provisão para perdas com crédito + receitas de prestação de serviços + efeito do overhedge - efeito hedge de passivos

Considera a rec lassificação das despesas de FIDC conforme Carta Circular nº3.658 do Banco Central.

R$ milhões

Carteira de Crédito A carteira manteve-se acima dos R$ 10 bilhões...

-0,6%

7.642 7.4447.948

8.405

8.994

9.5379.930

10.090 10.032

1.103 1.599 1.699 2.114 2.501 2.807

3.073

2.909 2.905 2.941 1.154 942

781 842

1.059

965 903 989 1.116

Trade finance1: 11,1%

Fiança: 29,3%

19/31Relações com Investidores | 2T14 |

1 Inclui cartas de crédito a utilizar.2 Inclui debêntures, CRIs, cotas de fundo, eurobonds, carteira de crédito adquirida de instituições financeiras com coobrigação e pessoa física.

4.067 4.004 4.200 4.236 4.284 4.509 5.050 5.092 4.904

822 800 853 826 844

990

1.068 1.103 1.071 1.599 1.699

Jun -12 Set-12 Dez -12 Mar-13 Jun-13 Set-13 Dez-13 Mar-14 Jun -14

Fiança: 29,3%

Repasses: 10,7%

Capital de giro2 : 48,9%

13 14 14 15 1515 16 14 14 Prazo Médio (em meses)

Contínua Gestão do Portfólio de Crédito

Setores Rebalanceamento

...com importante rebalanceamento setorial ...

5%5%

5%5%8%

7%7%8%

10%7%9%8%

12%11%9%8%

13%12%10%9%

12%14%19%20%

Açúcar e Etanol

Construção Civil

Energia Elétrica e

Renovável

Agricultura

Infra Estrutura

Construção Civil

13%

Açúcar e Etanol

12%

Metalurgia

Telecomunicações

3%

Química e Petroquímica

3%

Comércio Exterior

3%

Comércio Varejista

3%

Processamento de Carne

2%

Alimentos

2%

Materiais de Construção e

Decoração

2%

Outros

10%

20/31Relações com Investidores | 2T14 |

40%44%41%42%

Jun-14Jun-13Jun-12Mar-12

Transportes e Logística

Outros

Energia Elétrica e

Renovável

12%

Agricultura

10%Infra Estrutura

8%

Transportes e Logística

5%

Veículos e Peças

4%

Serviços Especializados

4%

Metalurgia

4%

A carteira dos 20 maiores clientes apresentou mudança na sua composição ao redor de 25% nos últimos doze meses;

A proporção dos 20 maiores clientes sobre a carteira total continua abaixo de 30%, em linha com a indústria.

30 de Junho de 2014

Contratos em atraso: valor total dos contratos em atraso há mais de 90 dias / Carteira de Créditoexcluindo Fianças e Cartas de Crédito a Utilizar.

Qualidade da Carteira de Crédito... com qualidade, garantias e sólida cobertura.

Qualidade da Carteira de Crédito – Res. 2682 Non Performing Loans > 90 dias

1,1%

0,7%

0,1%

0,7%

0,3%

0,6%

0,1% 0,1%

0,6%

0,2%

0 , 0 %

0 , 5 %

1 , 0 %

1 , 5 %

2 , 0 %

Jun-13 Set-13 Dez-13 Mar-14 Jun-14

Contrato em Atraso

Parcelas em Atraso

AA-A46,5%

B34,8%

C12,9%

D-E4,3%

F-H1,5%

21/31Relações com Investidores | 2T14 |

Parcelas em atraso: valor das parcelas em atraso há mais de 90 dias / Carteira de Créditoexcluindo Fianças e Cartas de Crédito a Utilizar.

Cobertura da Carteira Vencida: Provisão/ Carteira VencidaCobertura da Carteira Total: Provisão/ Carteira de Crédito Res.2682

Índice de Cobertura Garantias

Alienação Fiduciária de

Produtos43%

Recebíveis5%Alienação

Fiduciária de Imóveis

49%

Aplicações Financeiras

2%

Fiança1%

1,5%

532%

270%

640%2,9% 2,9%

2,4%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

-50%

50%

150%

250%

350%

450%

550%

650%

Dez-13 Mar-14 Jun-14

Cobertura da Carteira Vencida Cobertura da Carteira Total

R$ milhões

+20,4%

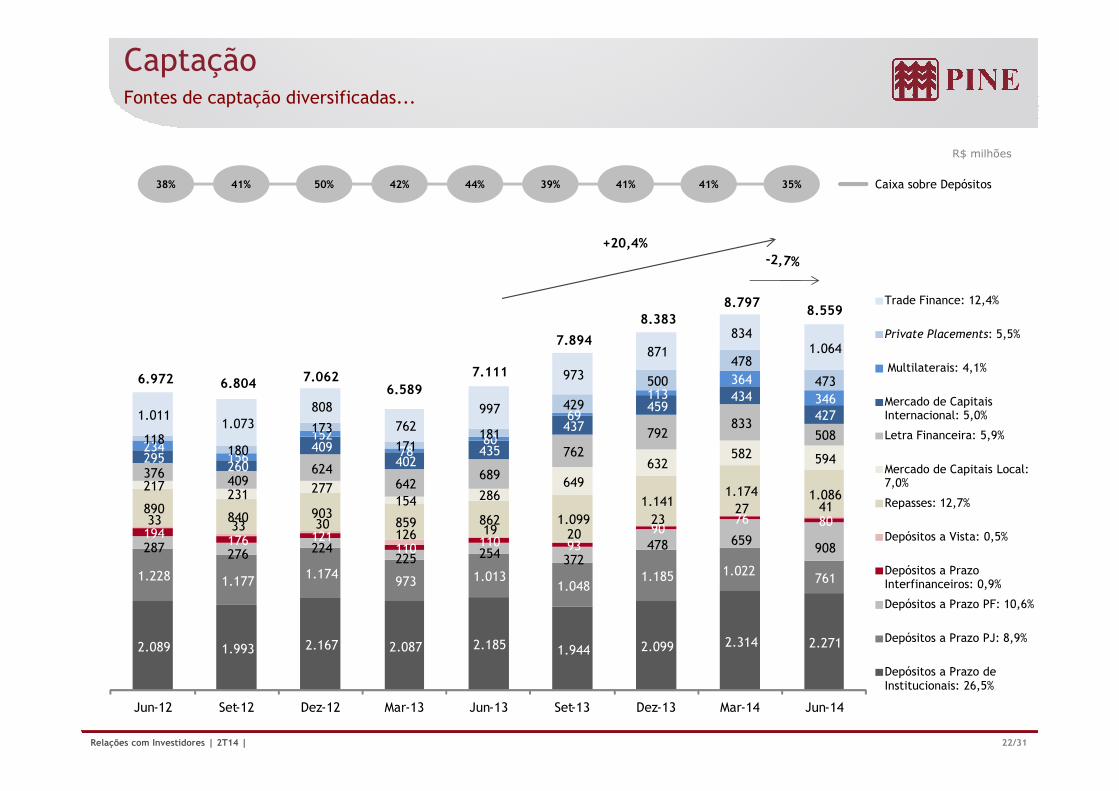

CaptaçãoFontes de captação diversificadas...

38% 41% 50% 42% 41%44% 39% 41% 35% Caixa sobre Depósitos

434 113 364

346 500

478

473 973

871 834

1.064

6.972 6.804 7.062 6.589

7.111

7.894

8.383 8.797

8.559 Trade Finance: 12,4%

Private Placements: 5,5%

Multilaterais: 4,1%

Mercado de Capitais

22/31Relações com Investidores | 2T14 |

2.089 1.993 2.167 2.087 2.185 1.944 2.099 2.314 2.271

1.228 1.177 1.174 973 1.013 1.048

1.185 1.022 761

287 276 224 225 254 372

478 659 908 194 176 121

110 110 93 90

76 80 33 33 30 126 19 20

23 27 41 890

840 903 859 862 1.099

1.141 1.174 1.086

217231 277

154 286 649

632 582 594

376 409 624

642 689

762 792

833 508

295 260

409 402

435

437

459 434

427

234 156

152 78

80

69

113 346

118 180

173 171

181

429 1.011

1.073 808

762 997

6.589

Jun-12 Set-12 Dez-12 Mar-13 Jun-13 Set-13 Dez-13 Mar-14 Jun-14

Mercado de Capitais Internacional: 5,0%

Letra Financeira: 5,9%

Mercado de Capitais Local: 7,0%

Repasses: 12,7%

Depósitos a Vista: 0,5%

Depósitos a Prazo Interfinanceiros: 0,9%

Depósitos a Prazo PF: 10,6%

Depósitos a Prazo PJ: 8,9%

Depósitos a Prazo de Institucionais: 26,5%

Gestão de Ativos e Passivos... apresentando um gap positivo entre a carteira de crédito e as captações.

Alavancagem Crédito sobre Captação Total

85%81% 83% 82% 83%

Jun-13 Set-13 Dez-13 Mar-14 Jun-14

7,1x 7,5x 7,8x 7,9x 7,9x

4,9x 5,1x 5,5x 5,6x 5,6x

-

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0

Jun-13 Set-13 Dez-13 Mar-14 Jun-14

Carteira Expandida

Carteira sem Fiança

23/31Relações com Investidores | 2T14 |

Alavancagem: Carteira de crédito expandida / PLCarteira de crédito excluindo fianças e carta de crédito a utilizar / PL

Índice de Crédito sobre Captação Total: Carteira de crédito excluindo fianças e carta de crédito autilizar / Captação total

ALM – Prazo Médio Depósitos totais sobre Captação TotalR$ milhõesmeses

8.5594.622 5.902 6.972 7.111

Jun-13 Set-13 Dez-13 Mar-14 Jun-14

15

18 17

16 16

14

16

15 14 14

Jun-13 Set-13 Dez-13 Mar-14 Jun-14

Captação

Crédito

69%61% 55% 50% 47%

31%39% 45% 50% 53%

Jun-10 Jun-11 Jun-12 Jun-13 Jun-14

Depósitos Totais Outros

Basileia IIIO Índice de Basileia encerrou o período em 13,7%.

15,0% 14,7%

3,3%3,0%

2,8%2,1% 2,3%

2,2%

2,1% 1,5% 1,5%

15,9%17,0%

16,2% 17,1% 17,0%15,9%

14,1% 13,7% 13,7%

Tier II Tier I

Capital Regulamentário Mínimo(11%)

24/31Relações com Investidores | 2T14 |

R$ Milhões Basileia (%)

Tier I 1.256 12,2%Tier II 152 1,5%Total 1.408 13,7%

12,6%14,0% 13,4%

15,0% 14,7% 13,7%12,0% 12,2% 12,2%

Jun-12 Set-12 Dez-12 Mar-13 Jun-13 Set-13 Dez-13 Mar-14 Jun-14

Governança Corporativa e PINE4

Estrutura OrganizacionalCultura não-burocrática, empreendedora e meritocrática, com uma hierarquia horizontal.

CEONoberto N. Pinheiro Jr.

AUDITORIA INTERNATikara Yoneya

COMITÊ REMUNERAÇÃO

COMITÊ AUDITORIA

AUDITORIA EXTERNAPWC

Noberto N. Pinheiro Noberto N. Pinheiro Jr. Mailson da Nóbrega Maurizio Mauro Gustavo Junqueira Susana Waldeck*

Presidente Vice-presidenteMembro

Independente

Membro

Independente

Membro

Externo

Membro

Externo

CONSELHO DE ADMINISTRAÇÃO

26/31Relações com Investidores | 2T14 |

COO Alexandre Aoude

CROGabriela Chiste

CAOUlisses Alcantarilla

CFONorberto Zaiet

OriginaçãoInvestment Banking

Sales & Trading

Research Macro / Commodities/ Empresas

Back-office de Ativos e PassivosJurídicoGestão de GarantiasAdm. Ativos EspeciaisMiddle Office

Serviços & Patrimônio

ControladoriaContabilidadePlanejamento TributárioContas a PagarMarketing

Relações com InvestidoresÁrea Internacional

Crédito Corporate Research

Compliance, Controles Internos e Segurança da InformaçãoRiscos de Crédito, Mercado, Operacional e LiquidezModelagem

RECURSOS HUMANOS & TIIvan Farber

* Pendente de aprovações do BACEN

Governança CorporativaO Pine adota as melhores práticas de Governança Corporativa...

Dois Membros Independentes e Dois Membros Externos no Conselho de Administração

Mailson Ferreira da Nóbrega: Ministro das Finanças do Brasil de 1988 a 1990Maurizio Mauro: ex CEO da Booz Allen Hamilton e do Grupo AbrilGustavo Junqueira: ex Vice-Presidente da Pine Investimentos, Membro do Conselho deAdministração na EZTEC, Assessor Financeiro da Arsenal Investimentos e DiretorFinanceiro da Gradiente EletrônicaSusana Waldeck*: ex CFO/DRI do Banco Pine, com mais de 17 anos de atuação nacompanhia. Agrega ao Conselho de Administração a experiência do dia a dia do Banco.

27/31Relações com Investidores | 2T14 |

Nível 2 de Governança Corporativa na BM&FBOVESPA

Comitê de Auditoria e Remuneração reportam diretamente ao Conselho de Administração

Tag along de 100% para todos tipos de ações, inclusive as sem direito de voto

Procedimentos de arbitragem para a resolução rápida de processos judiciais

Primeiro Banco a publicar trimestralmente seus resultados em BR GAAP e IFRS

* Pendente de aprovações do BACEN

Comitês...privilegiando decisões tomadas de forma colegiada.

Principais decisões tomadas de forma colegiada: Conselho de Administração e estrutura de comitês específicosTroca intensa de conhecimento, ideias e informaçõesTransparência

45 dias

COMITÊ AUDITORIA

CONSELHO DE ADMINISTRAÇÃO

COMITÊ REMUNERAÇÃO

28/31Relações com Investidores | 2T14 |

CEO

SemestralMensal

COMITÊS

2x Semana SemanalMensal BimestralSemanal Mensal Trimestral Sob DemandaBimestral 45 dias

CRÉDITO ALCOEXECUTIVORECURSOS HUMANOS

BANCO DE INVESTIMENTOS

AVALIAÇÃO de PERFORMANCE

TECNOLOGIACONDUTA e

ÉTICACOMPLIANCE

CONTROLES INTERNOS & COMPLIANCE

RISCOS

Trimestral

DIVULGAÇÃO

PINE4

Volume (R$ milhares) e Negócios (quantidade) – Média Diária

935 1.000 1.023

932

1.093

584

426

553 595

508 525

723

984

195 182 220

137

246

168 154 146 169

90 113 122 108

Volume (R$ mil)

Qtde de Negócios

29/31Relações com Investidores | 2T14 |

PINE4 | 30 de junho 2014

Preço (R$) 7,52

P/BV 0,7x

P/E (1) 5,8x

(1) Considera o consenso de mercado para lucro líquido de 2014; fonte: Bloomberg Dividend Yield: Dividendos e JCP distribuídos nos últimos 12 meses / Média das Cotações deFechamento Diárias do 2T14.

Múltiplos Dividend Yield

jun/13 jul/13 ago/13 set/13 out/13 nov/13 dez/13 jan/14 fev/14 mar/14 abr/14 mai/14 jun/14

10,9% 10,6%

12,3%11,8%

3T13 4T13 1T14 2T14

Responsabilidade Socio AmbientalManutenção dos negócios no curto, médio e longo prazo.

Parceria

Iniciativa desenvolvida pela ONU com o objetivo demobilizar a comunidade empresarial internacional para aadoção, em suas práticas de negócios, de valoresfundamentais, e internacionalmente aceitos nas áreas dedireitos humanos, relações de trabalho, meio ambiente ecombate à corrupção, refletidos em 10 princípios. DesdeOutubro/2012.

Crédito Responsável

“Listas de exclusão” no financiamento, de projetos ou organizações queagridam o meio ambiente, que tenham práticas trabalhistas ilegais ou queenvolvam produtos ou atividades considerados nocivos à sociedade.

Sistema, financiado pelo BID e coordenado pela FGV, de monitoramentoambiental e relatórios internos de sustentabilidade para empréstimoscorporativos.

São princípios aplicados em operações de Project Finance,onde os custos de capital total do projeto superam US$ 10milhões e são baseados nas normas de desempenho desustentabilidade social e ambiental do IFC e também emdiretrizes ambientais, de saúde e de segurança do BancoMundial, conhecidas como EHS Guidelines. DesdeDezembro/2012.

Protocolo Verde, acordo entre a FEBRABAN e o Ministério do

30/31Relações com Investidores | 2T14 |

Investimento Social Reconhecimento

Most Green Bank

Reconhecido pelo International Finance Corporation (IFC), agência deprogramas privados do Banco Mundial, como o banco mais “verde” emdecorrência de suas operações no âmbito do Global Trade Finance Program

(GTFP) e voltadas para empréstimos a empresas focadas em energiarenovável e mercado de etanol.

Eficiência Energética

Reconhecimento do Banco Mundial no Apoio ao Setor de EficiênciaEnergética.

Protocolo Verde, acordo entre a FEBRABAN e o Ministério doMeio Ambiente em prol de um desenvolvimento que nãocomprometa as gerações futuras

Exposições e patrocínios a expoentes da arte Brasileira, como Paulo von Poser eMiguel Rio Branco. Além de patrocínios e apoios a filmes e documentários, comoQuebrando o Tabu (Fernando Henrique Cardoso sobre combate às drogas), OBrasil deu certo, e agora? (idealizado por Mailson da Nóbrega), Além da Estrada(Charly Braun) e outros.

Noberto N. Pinheiro Jr.

CEO

Norberto Zaiet Junior

CFO/DRI

Raquel Varela

Superintendente Executivo de Relações com Investidores

Alejandra Hidalgo

Gerente de Relações com Investidores

Relações com Investidores

31/31Relações com Investidores | 2T14 |

As afirmações contidas neste documento relacionadas a perspectivas sobre os negócios, projeções sobre resultados operacionais e financeiros e aquelas relacionadas a perspectivas de crescimento doPINE são meramente projeções e, como tais, são baseadas exclusivamente nas expectativas da administração sobre o futuro dos negócios. Essas expectativas dependem, substancialmente, dascondições de mercado, do desempenho da economia brasileira e do setor (mudanças políticas e econômicas, volatilidade nas taxas de juros e câmbio, mudanças tecnológicas, inflação, desintermediaçãofinanceira, pressões competitivas sobre produtos e preços e mudanças na legislação tributária) e, portanto, sujeitas a mudanças sem aviso prévio.

Luiz Máximo

Especialista de Relações com Investidores

Ana Lopes

Analista de Relações com Investidores

Fone: (55 11) 3372-5343

www.pine.com/ri