benefÍcios trazidos pela implantaÇÃo da … · faculdade de ciÊncias humanas esuda curso de...

TRANSCRIPT

FACULDADE DE CIÊNCIAS HUMANAS ESUDACURSO DE ESPECIALIZAÇÃO EM

ADMINISTRAÇÃOFINANCEIRA E CONTROLADORIA

MARIA JOSÉ DE SOUZA

BENEFÍCIOS TRAZIDOS PELA IMPLANTAÇÃO DA

CONTROLADORIA: UM ESTUDO DE CASO EM

EMPRESA DO SEGMENTO DE VAREJO SITUADA NO

MUNICÍPIO DE SIRINHAÉM.

Recife, 2015

MARIA JOSÉ DE SOUZA

BENEFÍCIOS TRAZIDOS PELA IMPLANTAÇÃO DA

CONTROLADORIA: UM ESTUDO DE CASO EM

EMPRESA DO SEGMENTO DE VAREJO SITUADA NO

MUNICÍPIO DE SIRINHAÉM.

Trabalho apresentado como requisito para

conclusão do Curso de Pós Graduação em

Administração Financeira e Controladoria da

Faculdade de Ciências Humanas Esuda.

Orientador: Célio Roberto Isidio de Oliveira

Recife, 2015

MARIA JOSÉ DE SOUZA

BENEFÍCIOS TRAZIDOS PELA IMPLANTAÇÃO DA

CONTROLADORIA: UM ESTUDO DE CASO EM

EMPRESA DO SEGMENTO DE VAREJO SITUADA NO

MUNICÍPIO DE SIRINHAÉM.

ÁREA DE CONCENTRAÇÃO: MENSURAÇÃO CONTÁBIL

Monografia apresentada como requisito à obtenção do título de especialista em

Administração Financeira e Controladoria da Faculdade de Ciências Humanas-

ESUDA, para apreciação da banca examinadora.

______________________________________________________________

Célio Roberto Isidio de Oliveira

Dedico este trabalho aos meus pais, por

tudo que representam na minha vida.

AGRADECIMENTOS

Primeiramente a Deus, que iluminou o meu caminho durante esta caminhada.

A minha família que sempre me deram apoio.

Ao meu orientador, professor Célio Roberto, pela sua colaboração e que por meio de

seus conhecimentos e inteligência me conduziu na realização deste trabalho.

Aos professores do curso, que contribuíram para o meu crescimento profissional.

Aos amigos e colegas, pelo incentivo e pelo apoio constante.

“Que os nossos esforços desafiem as impossibilidades. Lembrai-vos de que asgrandes proezas da história foram conquistadas do que parecia impossível”.

Charles Chaplin

RESUMO

Este estudo objetivou identificar quais os benefícios trazidos pela a implantação da

Controladoria em uma empresa do segmento de varejo, situada no município de

Sirianhaém. Para a consecução dos objetivos propostos na pesquisa, realizou-se

uma revisão bibliográfica, com o intuito de conhecer o que já foi elaborado acerca do

tema. A técnica utilizada foi a de estudo de caso de natureza qualitativa, os dados

que serviram de base para o estudo foram obtidos por meio da aplicação de

questionários estruturados aplicados na empresa pesquisada. Os resultados

apresentaram que com a implantação da controladoria, a empresa implantou um

orçamento e que a empresa a cada ano vem reduzindo, os custos e as despesas.

Os resultados mostraram também que os benefícios trazidos para a empresa com a

implantação da controladoria foram à avaliação da situação econômica – financeira;

otimização dos resultados econômicos; e o empenho do setor para garantir o

cumprimento da missão e a continuidade da organização; e o assessoramento a

gestão, integrando as diversas áreas com o fornecimento de informações

adequadas ao processo decisório, colaborando com os gestores na busca da

eficácia organizacional. Após a implantação da controladoria, houve mudança na

cultura organizacional da empresa, conforme apresentou o resultado da pesquisa.

Palavras – chave: Supermercado, Controladoria, Benefícios.

ABSTRACT

This study aimed to identify the benefits brought by the implementation of the

Controller in a company in the retail sector, located in the municipality of Sirianhaém.

To achieve the proposed objectives in the research, carried out a literature review in

order to know what has already been drawn up on the subject. The technique used

was the case study qualitative nature of the data that formed the basis for the study

were obtained through structured questionnaires applied in the company studied.

The results showed that with the implementation of the controller, the company

implemented a budget and that the company has been reducing every year, costs

and expenses. The results also showed that the benefits for the company with the

implementation of the controller were to assess the economic situation - financial;

optimization of economic results; and commitment of the industry to ensure mission

accomplishment and continuity of organization and management advisory services,

integrating the various areas with the provision of adequate information to decision

making, collaborating with managers in pursuit of organizational effectiveness. After

the establishment of controllership, there was a change in organizational culture, as

presented the results of research.

Key - Words: Supermarket, Accounting, Benefits.

SUMÁRIO

1 INTRODUÇÃO...................................................................................................111.1 Considerações Gerais..................................................................................11

1.2 Caracterização do problema ........................................................................12

1.3 Objetivos ......................................................................................................14

1.3.1 Objetivo geral.........................................................................................141.3.2 Objetivos específicos.............................................................................14

1.4 Justificativa...................................................................................................14

2 REFERENCIAL TEÓRICO ................................................................................172.1 Supermercado..............................................................................................17

2.2 Abordagem histórica da Controladoria .........................................................21

2.3 Benefícios trazidos pela a implantação da controladoria como órgão

administrativo.........................................................................................................25

2.4 Funções da Controladoria ............................................................................26

2.5 Etapas da Controladoria...............................................................................28

2.5.1 Planejamento.........................................................................................282.5.2 Planejamento Estratégico......................................................................302.5.3 Planejamento Tático ..............................................................................312.5.4 Planejamento Operacional ....................................................................322.5.5 Orçamento.............................................................................................342.5.6 Execução...............................................................................................372.5.7 Controle .................................................................................................38

2.6 Ferramentas de controle ..............................................................................43

2.6.1 Orçamento de vendas ...........................................................................432.6.2 Balanço Patrimonial orçado...................................................................452.6.3 Controle interno .....................................................................................462.6.4 Avaliação de desempenho ....................................................................472.6.5 Sistema de medição de desempenho....................................................50

3 METODOLOGIA ................................................................................................523.1 Procedimentos metodológicos .....................................................................52

3.1.1 Tipos de pesquisa..................................................................................523.1.2 Pesquisa Bibliográfica ...........................................................................523.1.3 Pesquisa Exploratória............................................................................53

3.1.4 Estudo de Caso .....................................................................................533.1.5 Instrumento de Coleta de Dados ...........................................................54

4 ANÁLISE DOS RESULTADOS .........................................................................554.1 INFORMAÇÕES SOBRE A EMPRESA .......................................................55

4.2 INFORMAÇÕES GERAIS SOBRE O RESPONDENTE...............................55

4.3 ASPECTOS RELATIVOS AO CONTROLE DA EMPRESA .........................56

4.4 QUESTÕES SOBRE O ÓRGÃO CONTROLADORIA..................................57

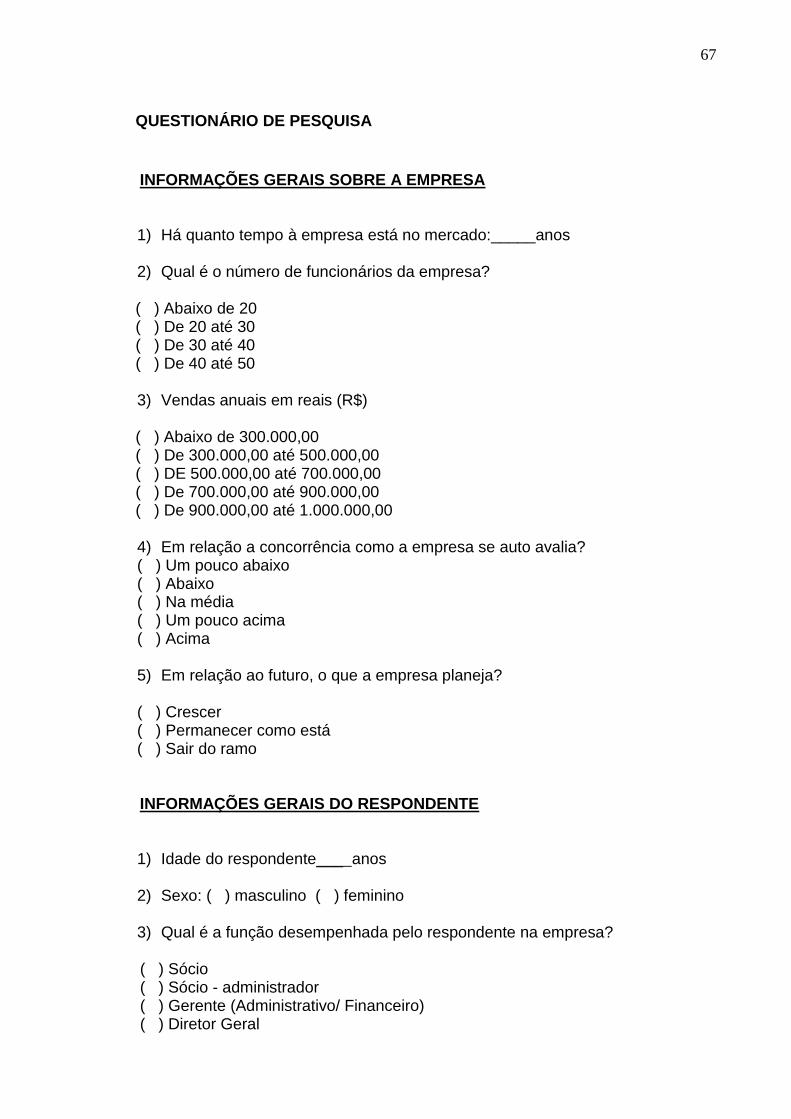

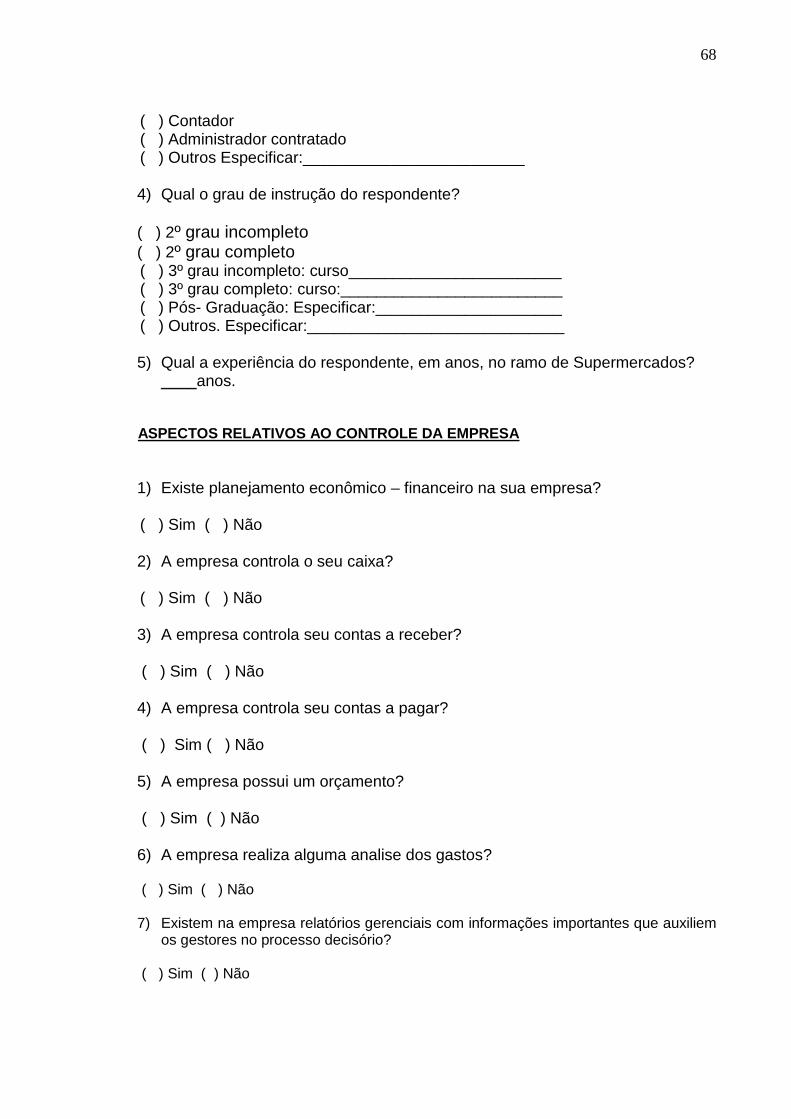

5 CONSIDERAÇÕES FINAIS...............................................................................59REFERÊNCIAS.........................................................................................................61APÊNDICE................................................................................................................66QUESTIONÁRIO DE PESQUISA..............................................................................67

11

1 INTRODUÇÃO

1.1 Considerações Gerais

No cenário econômico atual, onde a concorrência é cada vez mais agressiva,

são notórias as constantes mudanças realizadas nas organizações devidas às

exigências do mercado global. As empresas contemporâneas necessitam responder

de forma rápida e precisa as novas necessidades criadas pelo o mercado.

Para manterem-se, as empresas estão passando por mudanças profundas e

precisam cada vez mais de informações gerenciais seguras e completas que

auxiliem os gestores a tomar decisões de forma precisa, de modo que a empresa

possa maximizar a lucratividade e a rentabilidade do negócio.

Diante de um cenário econômico dinâmico e competitivo, aumentaram a

responsabilidade em administrar uma empresa. Para fortalecer os seus ideais, as

empresas interagem com vários agentes internos e externos, lidam com diversos

fatores como: os clientes, os produtos, as tecnologias, os colaboradores, o dinheiro,

e os aspectos econômicos. Para atingir os seus objetivos, as empresas precisam

cada vez mais planejar, organizar e controlar todos os seus recursos, buscando

conhecimentos que a administração, contabilidade e economia sozinhas não

dispõem.

Diante da presente conjuntura econômica, a controladoria assume um papel

importante na administração do negócio, apoiando os gestores no planejamento e

controle de gestão a fim de atender as exigências dos novos paradigmas de gestão

empresarial, pois a partir de suas ferramentas de gestão, tem por objetivo

disponibilizar informações previamente analisadas que contribuirão para a melhoria

do desempenho da empresa.

Neste sentido, Nakagawa (1993) acrescenta que a controladoria deve

organizar e fornecer dados importantes, influenciando os gestores a tomarem

decisões lógicas e consistentes com a missão e o objetivo da empresa. Deve manter

um sistema integrado de informações que operacionalize e capacite os gestores a

planejarem, executarem e controlarem adequadamente as atividades da

organização.

12

Com base neste entendimento, este estudo objetiva identificar os benefícios

trazidos pela a implantação da controladoria em uma empresa do segmento de

varejo, localizada no município de Serinhaém em Pernambuco.

A pesquisa está estruturada em cinco capítulos distribuídos em sequência, a

fim de sistematizar seu desenvolvimento, facilitando a compreensão do leitor.

No capitulo um é exposto às considerações iniciais, a caracterização do

problema, os objetivos da pesquisa e a justificativa.

O capitulo dois apresenta o referencial teórico, o qual aborda tópicos

relevantes relacionados ao tema pesquisado.

No capitulo três é apresentada a metodologia da pesquisa.

No capitulo quatro é exposto à análise dos resultados.

O capitulo cinco é apresentada as considerações finais sobre o

desenvolvimento da pesquisa.

Com o intuito de alcançar o objetivo deste estudo foi realizada uma pesquisa

descritiva. Em relação às fontes de informações foi utilizada a pesquisa bibliográfica

e a exploratória. A pesquisa bibliográfica foi desenvolvida a partir de materiais já

elaborados como livros, artigos científicos, web sites, dissertações. O instrumento de

coleta de dados foi por meio de um questionário.

1.2 Caracterização do problema

Diante de um cenário empresarial tão competitivo, que oferece muitos desafios

a serem enfrentados, as empresas precisam estar ligadas com o ambiente interno e

externo e por meio de uma administração eficaz apresentar vantagem competitiva e

assim, se sobressair perante aos concorrentes.

No entanto, as organizações de menor porte não possuem estruturas

suficientes para competir igualmente com outras de maior complexidade e estrutura.

Tendo em vista que elas não possuem as ferramentas necessárias no

processo de gestão, estas empresas necessitam de apoio estrutural e informações

eficientes, principalmente considerando as dificuldades encontradas no processo

concorrencial que impactam diretamente no seu crescimento e algumas vezes até

na permanência no mercado.

13

Porém, o planejamento estruturado não é privilégio apenas de empresas de

médio e grande porte, podendo ser delineado dentro de uma proporcionalidade de

tamanho e funções exercidas, também pelas pequenas empresas, nos níveis

estratégico, tático e operacional.

De acordo com Chiavenato (1995) as pequenas empresas são parte

fundamental da dinâmica da economia dos países, são estimuladoras dos

mercados, as geradoras de oportunidade e empregos, mesmo em situações de

retrocesso da economia do país.

Tendo em vista que a empresa é formada sob o pressuposto da continuidade e

que depende dos resultados gerados em suas atividades Catelli e Guerreiro (1993)

afirmam que o lucro corretamente mensurado é a melhor e a mais consistente

medida de eficácia da organização.

A economia do estado de Pernambuco vem mostrando, alguns indícios de

recuperação do crescimento, apresentando um desempenho um pouco superior à

média dos demais estados nordestinos. Tal crescimento pode estar associado a

oportunidades criadas pela localização e por atração de investimentos gerados pela

a existência do complexo portuário de Suape, além do aproveitamento de algumas

vantagens relativas à fruticultura irrigada no Vale do São Francisco e do gesso na

região do Araripe.

Em razão de o objeto de estudo estar situado na cidade de Sirinhaém,

próximo ao complexo de Suape, onde há um crescimento da economia na região e

também nas circunvizinhanças, a controladoria aponta como uma oportunidade de

introduzir novas ferramentas de controle e geração de informações que dão suporte

nas tomadas de decisão.

Nesta perspectiva, o presente estudo visa encontrar resposta para o

seguinte questionamento que o objetivo geral investigará.

Quais os benefícios trazidos pela a implantação da controladoria em

empresa do segmento de varejo?

14

1.3 Objetivos

1.3.1 Objetivo geral

Para compreensão do problema deste estudo estabelece como objetivo geral:

Identificar os benefícios trazidos pela a implantação da controladoria em uma

empresa do segmento de varejo.

1.3.2 Objetivos específicos

A partir do objetivo geral, foram elaborados os seguintes objetivos específicos:

Apresentar revisão da literatura sobre controladoria;

Identificar quais as ferramentas de controle é utilizado pela empresa;

Confrontar os resultados com a literatura.

1.4 Justificativa

O presente estudo fundamenta-se nos benefícios trazidos pela a implantação

da controladoria em uma empresa do segmento de varejo com a finalidade de

subsidiar os gestores com informações seguras e eficientes.

Atualmente as organizações têm experimentado pressões competitivas sem

precedente, vive-se uma época de constantes mudanças ambientais. Diante de um

cenário de incertezas, as empresas são forçadas a criar mecanismos para se

diferenciar e aumentar seus níveis de competitividade, as que estiverem mais bem

preparadas para identificar as oportunidades alcançam melhores resultados.

Para Mosimann e Fisch (2009) a incerteza é uma constante na vida

empresarial, seja o país desenvolvido, em desenvolvimento ou subdesenvolvido. A

análise e o comportamento do ambiente onde a empresa atua é condição importante

para a sua sobrevivência.

15

Nesse intenso movimento de mudanças, o processo de gestão empresarial

passa por novos desafios e os gestores passaram a trabalhar com novos modelos

de decisão. Desta forma, é necessária que a empresa possua uma gestão eficaz de

seus recursos e conheça algumas ferramentas e técnicas que possam contribuir

com informações seguras que sustentem a tomada de decisão.

Dentro deste contexto, a controladoria tem papel fundamental na adaptação

de tais mudanças.

Segundo Matias (2003), a controladoria é uma ferramenta indispensável para

o planejamento estratégico da empresa, pois disponibiliza informações importantes

para o progresso da gestão.

Segundo o Instituto para Desenvolvimento do varejo a importância do varejo

no cenário econômico brasileiro vem sendo cada vez mais reconhecida e destacada.

Além de gerador do maior número de empregos formais no País, o setor apresenta

especialmente nos últimos quatro anos, números expressivos de crescimento e

consistentes indicadores de modernização.

De acordo com da Revista Supermercados Moderno estudo realizado pela

consultoria McKinsey identificou um crescimento do consumo brasileiro até 2020,

sobretudo nas cidades com no máximo quinhentos mil habitantes. O varejo regional

tem chances de avançar com sucesso. Alguns municípios crescerão 3% ao ano e

outros avançarão até 20%. Segundo dados do estudo, as cidades pernambucanas

de Caruaru e Garanhuns crescerão 11% e 12% respectivamente.

Este possível crescimento se dá em função do crescimento da economia de

Pernambuco. Dentro desta perspectiva, além de tomar conhecimento do mercado na

qual atua, dos clientes, de todos os envolvidos direta ou indiretamente no negócio, a

empresa precisa identificar os pontos fortes e fracos e criar perspectivas de

crescimento que consiga alcançar os objetivos proposto.

O motivo que levou ao estudo foi à percepção de que algumas empresas

principalmente, as de pequeno porte e de gestão familiar, não utilizam ferramentas

gerenciais financeiras que auxiliem no processo de gestão. Apesar das mesmas

apresentarem diversas informações que ajudam a nortear o cotidiano da empresa.

De acordo com Peleias (2002), a existência de uma área com as

características, funções e propósitos até aqui mencionados representa importante

contribuição para a eficácia empresarial e para a sobrevivência e crescimento das

16

organizações. No entanto, em virtude de fatores, como porte, cultura organizacional

ou estágio de desenvolvimento gerencial, é possível que, em algumas empresas,

não exista uma área específica de controladoria. No entanto, é necessário

identificar a área que fará esse papel.

A pesquisa é relevante, pois possibilitará que os gestores tomem

conhecimentos dos benefícios trazidos pela a implantação da controladoria.

17

2 REFERENCIAL TEÓRICO

Neste capítulo evidencia- se a construção teórica do trabalho a partir de

pesquisa bibliográfica com base em material já selecionado, como livros, web sites e

artigos acadêmicos. Como ponto de partida foi abordado à evolução do

supermercado na economia brasileira.

2.1 Supermercado

Os supermercados surgiram no Brasil na década de cinquenta. De acordo com

Oliveira e Machado (2003) foi na segunda metade dos anos sessenta que se

desenvolveram mais rapidamente, aumentando sua participação no faturamento do

varejo e se estabelecendo como o principal meio de distribuição de alimentos no

país.

De acordo com Oliveira e Machado (2003), o histórico do desenvolvimento dos

supermercados no Brasil pode-se dividir em cinco fases:

A primeira fase refere-se à introdução dos supermercados no Brasil,

onde compreende os anos de 1953 a 1965;

A segunda fase período de 1966 a 1974 aconteceu uma rápida

expansão do setor supermercadista;

A terceira fase houve uma desaceleração do crescimento entre os anos

1975 a 1985;

A quarta fase houve uma adaptação à crise econômica período entre

1986 a 1994;

A quinta fase período desde 1995 iniciou-se uma modernização do

setor.

As modificações do ambiente macroeconômico causaram o aumento da

demanda, atraindo inúmeras novas empresas nacionais e estrangeiras.

De acordo com Oliveira e Machado (2003) o setor supermercadista brasileiro

nos últimos anos vem passando por grande reestruturação organizacional e

estratégica, devido a profundas transformações que aconteceram destacando-se as

seguintes: acirramento da rivalidade com entrada de grandes empresas

18

internacionais do setor no mercado nacional; reestruturação patrimonial; inovação

organizacional e tecnologias de automação; expansão das lojas com grande área de

venda. Estas transformações têm feito com que pequenos e médios supermercados

busquem alternativas para sua competitividade no mercado.

Segundo Oliveira e Machado (2003) em função de um processo de maior

organização das atividades e de informatização, o setor vem adotando uma nova

forma de relacionamento com fornecedores e passou a deter informações sobre o

comportamento dos diferentes consumidores.

A concentração do setor aliado à disponibilidade destes dados aumenta o

poder do varejo em relação aos produtores, acompanhando a tendência mundial de

transferência do poder na cadeia produtiva, da indústria para o varejo.

De acordo com Oliveira e Machado (2003) no fim da década de 1990

verificou-se um ciclo de fusões e aquisições que aumentou a concentração do setor.

O maior poder de negociação das grandes empresas passou a pressionar os

fornecedores e empresas de médio e pequeno porte, levantando dúvidas sobre a

sobrevivência da maioria destas empresas.

Frente aos novos desafios a que vêm sendo expostos, alguns supermercados

de médio e pequeno porte começaram a se unir em associações buscando

diminuição dos custos de compra e distribuição, e outras vantagens como

treinamento, lançamento de marca própria, adoção de novas tecnologias, entre

outras novidades.

Oliveira e Machado (2003) acrescenta que Inicialmente as associações

nasceram, para formar uma central de compra, com o objetivo de reduzir custos na

aquisição de mercadorias possibilitando o repasse da redução para os clientes

finais. No entanto, esta medida mostrou-se tão viável que o número de centrais de

compras cresceu rapidamente tornando uma tendência no setor supermercadista.

Desde então, as associações vem se expandindo no Brasil.

Segundo a revista SuperHiper, as associações de pequenos supermercados

do Brasil possuem as seguintes características:

a) São supermercados compactos;

b) Possuem uma área de vendas de aproximadamente 462 metros quadrados;

c) Possuem em média três check – outs;

d) São localizados em bairros ou centro;

19

e) Normalmente os produtos da cesta básica são aqueles utilizados para iniciar

o processo de compra.

Nesse formato associativista, principalmente de pequenos supermercados, as

empresas cooperam quanto às negociações efetuadas com seus fornecedores

buscando maximizar os lucros na compra de produtos.

De acordo com Oliveira e Machado (2003) dessa forma, o crescente aumento

do associativismo tem acarretado novas exigências organizacionais, e a

profissionalização das centrais tem auxiliado seus integrantes a melhorar não

apenas a qualidade e o preço dos produtos oferecidos, mas também o espaço físico

das instalações, a comunicação com os clientes e treinamentos dos funcionários,

formando-se então em um grupo de empresas organizadas em busca de um objetivo

comum.

Segundo Oliveira e Machado (2003) atraídos principalmente pelo o potencial

de crescimento do mercado brasileiro, pela estabilidade econômica e pela política de

abertura de mercado, diversos investidores do varejo mundial estão vindo para o

Brasil, passando a atuar individualmente, ou em parcerias com grupos locais.

A Revista SuperHiper (2005) corrobora que as empresas brasileiras que não

tiverem ações proativas ou corretivas para enfrentar mudanças, serão eliminadas

deste setor, haja vista a competitividade e concorrência que se verificam na

atualidade.

De acordo com a Revista SuperHiper (2005), a busca de maior eficiência

pelos os supermercados envolve diversos setores como: recursos humanos,

logísticas, tecnologia e automação, relacionamento com fornecedores,

gerenciamento de categoria fidelização de consumidores, marketing de

relacionamento e marca própria.

Segundo a revista SuperHiper, o setor supermercadista brasileiro cresceu em

2012 pelo nono ano seguido, os supermercados do País elevaram suas vendas

nominais em 8,3% e as reais em 2,3%. Em termos absolutos, em 2012, o setor

faturou R$ 243 bilhões contra R$ 224,3 bilhões em 2011.

A revista SuperHiper (2005) acrescenta que diversos são os fatores

responsáveis pela eficiência das operações supermercadistas, como o próprio

crescimento das empresas, avanços no processo de gestão, novas estratégias, a

20

conjuntura econômica favorável que proporcionou maior poder de compra a

população, e até mesmo na forma como as empresas são vistas pela a sociedade.

De acordo com o Abras (2013) em 2012 dentre as seções mais expressivas

nos supermercados, a mais representativa no autosserviço é a mercearia seca, por

reunir categorias básicas na alimentação, incluindo commodities. Sua participação

representou 23,8% nas vendas, alta de 3% frente ao ano anterior. Na sequência

estão os perecíveis, como frios e laticínios, cuja fatia nas comercializações sofreu

ligeira redução de 14,7% para 14,3%. No entanto, o açougue apresentou um

aumento de 0,4%. Outras seções que também registraram crescimento foram

padaria, peixaria e mercearia líquida, categorias como o suco pronto e a água

mineral impulsionaram o desempenho desta cesta por causa da praticidade e

saudabilidade que estes itens transmitem.

Ainda segundo o Abras (2013) a representatividade dos produtos importados

caiu em 2012, passando de 3,8% para 2,5%. A influência do câmbio e eventuais

mudanças nas estratégias de mix podem ter influenciado este índice. Em

contrapartida a comercialização de produtos orgânicos apresentou um crescimento

de 0,50% para 0,75%.

A revista SuperHiper (2013) acrescenta que outras variáveis contribuíram para o

crescimento do setor como a forma de pagamento das compras, a saber:

a) Dinheiro: continua a ser o meio mais utilizado pelos brasileiros para pagar

suas compras no autosserviço. Em 2012, essa modalidade respondeu por

37,6% das transações, alta de 2,2% sobre o exercício anterior.

b) Cartões de crédito de terceiros: esta modalidade respondeu por 21,3% dos

pagamentos, alta de 0,94% ante 2011.

c) Cartões de débito: as transações realizadas por meio de cartões de débito

ampliaram em 3,5% a sua participação, fechando o ano com uma importância

de 17,5%. Verifica-se que as vendas efetuadas por meio de cartões,

representaram 50,2%, evidenciando que fatores como segurança, acesso ao

crédito e praticidade estimularam a utilização do plástico para o pagamento

das compras.

d) Tíquete alimentação: enquanto esta modalidade teve um aumento saltando

de 6,4% para 6,6% o cheque pré- datado e à vista tem sido uma das

modalidades de pagamento cada vez mais raro no autosserviço.

21

e) Convênios: esta modalidade desconta em folha vem crescendo, registrou

0,5% de importância.

Para a Super Hiper (2013) os sistemas eletrônicos de compra por meio de

telefone e internet vêm contribuindo para tal crescimento. Em 2012, 3% das vendas

do autosserviço foram realizadas por meio de chamadas telefônicas, as compras via

internet dobraram e teve uma representatividade de 1,6%. Neste sentido, a

popularização de dispositivos móveis, como smartphones e tablets, influenciou este

indicativo, especialmente pela a praticidade e a possibilidade do cliente fazer

comparações de preço estando na própria loja física.

Dentro desta perspectiva de crescimento, os supermercados vêm buscando

novas estratégias visando à ampliação de fontes de receita, e ao mesmo tempo

oferecer mais conveniência aos clientes. De acordo com o Ranking Abras, 74%

oferecem recarga de celular e a parcela de redes que oferecem serviços bancários

passou de 61% para 56% em 2012. A quantidade de lojas que trabalham aos

domingos e feriados cresceu, saltando de 81% para 83%.

Segundo o Ranking Abras (2013) vem crescendo a proporção de empresas

que praticam ações socialmente responsáveis. Comparando os dois últimos anos,

esse índice passou de 57,5% para 59,3%, alta de 3,1%. O referido dado é um

indicativo de que as companhias estão dispostas a serem mais ativas nas

comunidades onde atuam e, assim, colaborar com o desenvolvimento e bem-estar

local.

De acordo com dados da revista Supermercados Moderno, em um

supermercado, as despesas operacionais podem variar de 15% a 30% do

faturamento, dependendo do porte, da estrutura e até da proposta de atendimento.

Já o lucro líquido médio neste setor representa apenas 2%. Dentro deste cenário, a

empresa de supermercado precisa estar preparada para enfrentar os concorrentes e

o departamento de controladoria presta assistência ao processo de gestão

empresarial como responsável pelo o sistema de informações.

2.2 Abordagem histórica da Controladoria

A controladoria surgiu no inicio do século XX nos Estados Unidos, devido ao

crescimento empresarial e mais tarde com as fusões ocorridas entre as empresas

22

criadas, formando grandes organizações aumentando a complexidade de suas

atividades. Para Beuren (2002), o crescimento vertical e diversificado desses

conglomerados demandou, por parte dos acionistas e gestores, um controle central

em relação aos departamentos e divisões que rapidamente se espalhavam nos

Estados Unidos e em outros países.

Atentas a estas movimentações do cenário mundial e ao aumento das

demandas informacionais, as organizações foram em busca de maneiras de

neutralizar seus efeitos negativos e ainda identificar vantagens competitivas. Neste

sentido, Beuren (2002) destaca que em 1892, a General Electric Company tornou-se

a primeira empresa a formalmente, instituir a posição de controller. Seguida pela

também americana General Motors.

Conhecer a origem da controladoria faz compreender a amplitude e

importância dessa atividade nas organizações empresariais, Ricardino acrescenta

que:

Desde o inicio do século XX [...] essa função precisava ser realizada poralguém capaz de fazer das informações contábeis um instrumento decontrole e apoio à decisão, um mecanismo capaz de suprir os gestores daorganização com informações que levassem à continuidade doempreendimento. (RICARDINO, 2005, p. 167).

Enquanto que nos Estados Unidos os primeiros registros acerca da

controladoria reportam do início do século XX, na Alemanha a expansão do tema

começou no fim dos anos de 1950 em virtude do novo contexto organizacional que

começou a se desenhar. Após haver uma restrição inicial, ocorreu um crescimento

em muitas organizações na década seguinte. (KUPPER, 2005).

De acordo com KUPPER (2005), a controladoria na Alemanha trata-se de

uma experiência prática, sobre a função de coordenação amplamente desenvolvida

e atualmente muito disseminada no meio empresarial. O profissional desta área tem

a função de transformar a sequencia de acontecimentos em resultados.

No Brasil o surgimento da função controladoria e controller foram

incorporados à prática empresarial com o estabelecimento das organizações

internacionais.

De acordo Mendes (2002, p. 51), após o crash da Bolsa de Nova York, em

1929, a profissão contábil torna-se focada na proteção do investidor minoritário e

23

nos aspectos fiscais e legais da organização, portanto, voltada aos usuários

externos da informação contábil.

Com essa abordagem iniciou-se, no século passado, o preâmbulo da

controladoria, que passou a focar a informação contábil como forma de preservação

dos investidores e organizações e seus respectivos recursos de possíveis

ocorrências que viessem a prejudicar os seus capitais.

Dentro desta perspectiva, Padoveze (2004) entende que a controladoria é

uma unidade administrativa responsável pela utilização de todo o conjunto da

ciência contábil dentro da empresa.

Garcia (2010) acrescenta que a controladoria por meio da função do

controller, é responsável pela a elaboração e implementação de um sistema

integrado de informações operacionais e financeiras para, a partir das

demonstrações contábeis geradas e baseadas em uma estrutura sólida de controles

internos, suprir os gestores com ferramentas de analise e controle gerencial,

possibilitando o alcance das metas organizacionais estabelecidas pela a alta

direção.

Com as instalações das organizações sendo espalhadas em diversos países,

surgiu à necessidade por um profissional que reunisse as informações financeiras e

contábeis com o objetivo de informar administradores e acionistas das operações de

suas denominadas subsidiarias. É notadamente observável que o papel do controller

tornou-se preponderante nas organizações privadas. (GARCIA, 2010)

Segundo (Ricardino, p. 169, 2005) o termo controller é derivado da ortografia

countrollour, e que durante o século XV, foi adotado pelos vários níveis da realeza

inglesa para designar o controlador responsável pelas contas pessoais dos lordes

ingleses.

De acordo com Calelli (2001) a controladoria consiste em um corpo de

doutrinas e conhecimentos relativos à gestão econômica. Pode ser visualizada sob

dois aspectos: uma área do conhecimento e como órgão administrativo.

Segundo Catelli (2001) a controladoria enquanto ramo do conhecimento

pode-se dizer que tem como base teórica mais importante a Contabilidade, no

entanto é apoiada também nas demais ciências como Economia, Administração,

Estatística, Psicologia.

24

Catelli (2001) acrescenta que como ramo do conhecimento ela é responsável

pelo estabelecimento das bases teóricas e conceituais necessárias para a

modelagem, construção e manutenção de Sistemas de Informações e Modelo de

Gestão Econômica, que supra adequadamente as necessidades informativas dos

gestores e os induzam durante ao processo de gestão, a tomarem decisões

eficientes.

Para Catelli (2001) as bases de sustentação de controladoria alicerçam-se no

GESCON, cujos princípios, conceitos e metodologia de operacionalização, a saber,

as premissas básicas:

a) A empresa é constituída sobre o pressuposto da continuidade;

b) A empresa é um sistema em constante interação com seu ambiente;

c) O resultado econômico é o melhor indicador da eficácia empresarial;

d) O resultado econômico é a base para a tomada de decisões;

e) O Modelo de Gestão, deriva das crenças e valores que corresponde a um

conjunto de definições relativas ao processo de gestão empresarial;

f) As atividades empresariais são conduzidas, de forma estruturada, por um

Processo de Gestão que corresponde ao Planejamento, Execução e Controle;

g) As informações requeridas pelos Gestores são devidamente suportadas por

sistemas de informações.

A controladoria sob este ângulo estará voltada para modelar a correta

mensuração da riqueza, a estruturação do modelo de gestão, incluindo os modelos

de decisão e informação.

De acordo com Catelli (2001) a controladoria vista como unidade

Administrativa é responsável pela a coordenação e disseminação da tecnologia de

gestão. Espera-se que a controladoria funcione como órgão aglutinador capaz de

direcionar esforços dos gestores que conduzam à otimização do resultado global da

organização.

Catelli (2001) acrescenta que desta forma materializa uma área de

responsabilidade definida, responsável pela a execução das atividades, a saber:

a) Desenvolvimento de condições para a realização da gestão econômica: tendo

em vista que as decisões tomadas das atividades possui como foco o

resultado econômico, os gestores devem estar de posse de instrumentos

adequados, bem como devidamente treinados;

25

b) Subsídios ao processo de gestão com informações em todas as suas fases:

os sistemas de informações devem ser disponibilizados para uso direto do

gestor, de modo que as informações sejam oportunas;

c) Gestão dos sistemas de informações econômicas de apoio às decisões: os

sistemas de informações devem propiciar informações que reflitam a

realidade físico - operacional. A controladoria é responsável pela a gestão

operacional;

d) Apoio à consolidação, avaliação e harmonização dos planos das áreas: é a

maneira de consistir a otimização do todo, constituindo-se o elemento

catalizador da sinergia necessária para otimização do resultado global.

A controladoria é a área coordenadora das informações sobre gestão

econômica; no entanto, ela não substitui a responsabilidade dos gestores por seus

resultados obtidos, mas busca induzi-los à otimização do resultado econômico.

Desta forma, pode-se dizer que a controladoria tem as missões de viabilizar e

otimizar os resultados da empresa a fim de garantir a sua sobrevivência.

2.3 Benefícios trazidos pela a implantação da controladoria como órgãoadministrativo

Os autores Mosimann e Fisch (2009) descrevem os benefícios trazidos pela a

implantação da controladoria nas empresas como sendo:

a) Otimização dos resultados econômicos da empresa, garantindo sua

continuidade, por meio da integração dos esforços das diversas áreas;

b) Coordenação dos esforços dos gestores no sentido de garantir o

cumprimento da missão da empresa, assegurando sua continuidade, gerando

informações relevantes, fidedignas e tempestivas para a tomada de decisões

dos gestores, isto é, promovendo informações que induzam atingir um

resultado global sinérgico na busca da eficácia da empresa e garantir sua

sobrevivência;

c) Empenho para garantir o cumprimento da missão e a continuidade da

organização; coordenando os esforços para conseguir um resultado de cada

área;

d) Suportar todo o processo de gestão empresarial por intermédio de seu

sistema de informação.

26

e) Assessorar a gestão da empresa, integrando as diversas áreas com o

fornecimento de informações que auxiliem os gestores no processo decisório,

norteando-os na busca da eficácia.

f) Informar sobre pontos de estrangulamento presentes e futuros.

Dentro deste contexto quando é inserida a controladoria nas empresas, estas

passam a ter alguns benefícios com sua implantação como informações adequadas

ao processo decisório, de modo a ajudar os gestores na busca da eficácia e demais

aspectos econômicos, o monitoramento da eficácia da empresa, apoiando a alta

administração de modo a assegurar a obtenção do resultado planejado pelos os

gestores.

2.4 Funções da Controladoria

De acordo com Oliveira, Peres, e Silva (2008, p. 17) existem várias funções

na controladoria das quais se destacam:

a) Estabelecer, coordenar e manter um plano integrado para o controle das

operações;

b) Medir o desempenho entre os planos operacionais aprovados e os padrões e

esperados, reportar e interpretar os resultados das operações dos diversos

níveis gerenciais;

c) Medir e reportar a eficiência dos objetivos do negócio e a efetividade das

políticas, estrutura organizacional e procedimentos para o atingimento desses

objetivos;

d) Promover proteção para os ativos da empresa;

e) Analisar a eficiência dos sistemas operacionais;

f) Sugerir melhorias para a redução de custos; e

g) Verificar sistematicamente o cumprimento dos planos e objetivos traçados

pela organização.

Nesse sentido a função da controladoria é informar, motivar, coordenar,

avaliar, e planejar.

27

De acordo com Peleias (2002) o delineamento e o detalhamento das

atividades da controladoria podem ser específicos para cada empresa e depende

das determinações constantes do modelo de gestão adotado pela a empresa e pelos

os mecanismos por meio dos quais a gestão ocorre. O que muda de uma entidade

para outra são as formas de distribuir essas atividades e funções pelas diversas

unidades organizacionais, tendo em vista o arranjo que melhor atenda as

necessidades da empresa.

Oliveira (1998) defende que as funções e atividades da controladoria variam

de empresa para empresa em virtude de fatores como seu porte, a diversificação

das atividades, a centralização ou descentralização da administração, dentre outros.

Yoshitake (1982) corrobora que as funções da controladoria podem ser

exercidas tanto nas empresas de grande, como nas de médio e pequeno porte. Por

motivo das dificuldades econômicas inerentes a sua estrutura organizacional, são as

pequenas e médias empresas que mais precisam dos instrumentos de controle

gerencial.

No entanto, o autor acrescenta que nas pequenas e médias empresas, a

controladoria não deve ser complexa a ponto de impedir sua utilização, devendo

adaptar-se a um processo de gestão ágil, pessoal e algumas vezes informal.

A discussão acerca da posição do órgão controladoria na estrutura

organizacional de uma empresa, segundo Padoveze (2003) pode ser realizada sob

duas abordagens, a saber:

a) A quem a controladoria está subordinada no organograma da empresa;

b) Exerce-se autoridade de linha ou de staff.

Na visão de Padoveze e Benedicto (2003), a controladoria, tem missão

especifica e objetivos a serem alcançados, portanto pode ser mais bem

caracterizado como um órgão de linha.

No entanto, Mosimann e Fisch (2009) afirmam que a controladoria é

comumente classificada como órgão de staff, tendo em vista que cada gestor tem

autoridade para controlar sua área e é responsável por seus resultados. Sendo

assim, não poderia controlar as demais áreas, porém prestaria assessoria no

controle, informando a alta direção sobre os resultados das áreas.

Já Catelli (2001) assevera que a controladoria é um órgão na estrutura de

linha, porque toma decisões em relação à aceitação dos planos. Dessa forma,

28

encontra-se no mesmo nível dos demais gestores, na linha da direção, embora

também desempenhe funções de assessoria para as demais áreas.

Yoshikawa (1997) acrescenta que a controladoria deve ter a liberdade

suficiente para o acompanhamento de todas as operações realizadas, independente

da hierarquia.

Como se pode observar, mesmo não havendo um consenso, conforme

evidencia a literatura, a controladoria está subordinada diretamente a alta

administração da organização.

Dentro desta perspectiva, o estabelecimento e a manutenção de um processo

de gestão integrado, com base nas premissas estabelecidas no modelo de gestão, é

uma das atribuições da controladoria. Segundo Catelli (2001), o processo de

gestão pode ser composto pelas seguintes fases: planejamento estratégico,

operacional, execução e controle.

2.5 Etapas da Controladoria

Neste capítulo serão abordados os aspectos conceituais do planejamento, as

características, tipos e o funcionamento auxiliando no processo de gestão para a

tomada de decisões nas empresas.

2.5.1 Planejamento

O planejamento surgiu no inicio dos anos sessenta devido à necessidade das

empresas em saber em que nível de competitividade e atuação elas se

posicionavam perante seus competidores no mercado. Acreditando que facilitaria a

avaliação final, originou-se então a necessidade de definir objetivos organizacionais.

(KWASNICKA, 2007).

Para Catelli (2007) o planejamento é a mais básica de todas as funções

administrativas, e a habilidade pela qual essa função é desempenhada determina o

sucesso de todas as operações. Planejar pode ser definido como o processo de

pensamento que se precede a ação e está direcionado para que se tomem decisões

no momento presente com o futuro em vista.

29

Neste sentido, Mosimann e Fisch corrobora que:

O planejamento é o processo que envolve avaliação e tomada de decisõesem cenários prováveis, visando definir um plano para atingir uma situaçãofutura desejada, com base nas informações sobre as variáveis ambientais,crenças e valores, missão, modelo de gestão, estrutura organizacionalpreestabelecida e consciência da responsabilidade social, que configuram asituação atual. (MOSIMANN E FISCH, 2009, p. 44).

O objetivo do planejamento é produzir um estudo futuro desejável e os

caminhos para atingi-lo.

Mosimann e Fisch (2009) definem as seguintes características que formam o

conceito de planejamento:

a) O planejamento antecede as operações, que devem ser compatíveis com o

que foi estabelecido no planejamento.

b) O planejamento sempre existe em uma empresa, mesmo que muitas vezes

não esteja expresso ou disseminado. Porém mesmo informal, estará contido,

no mínimo, no cérebro do gestor.

c) O planejamento deve ser um processo dinâmico, associado ao controle

permanente, para poder se adaptar as mudanças ambientais. Quando não há

planejamento, não pode haver controle.

d) O planejamento tende a reduzir as incertezas assim como os riscos

envolvidos no processo decisório, aumentando a probabilidade de alcance

dos objetivos estabelecidos para a empresa.

e) Associado ao controle, o planejamento serve para avaliação de desempenho

das áreas e da empresa.

f) O planejamento deve interagir continuamente com o controle, para que se

possa saber se está sendo eficaz, isto é, alcançando seus objetivos, pois

planejamento sem controle não tem eficácia.

Segundo Mosimann e Fisch (2009) com a amplitude ou nível de atuação do

planejamento, pode classifica-los em três tipos:

a) Planejamento estratégico;

b) Planejamento tático e;

c) Planejamento operacional.

30

2.5.2 Planejamento Estratégico

A fase do planejamento estratégico é o processo de estruturar e esclarecer as

ações da empresa e os objetivos que desejam alcançar. Neste sentido Catelli

(2001), contribui que o planejamento tem como premissa principal assegurar o

cumprimento da missão e da continuidade da empresa. Essa fase do processo de

gestão gera um conjunto de diretrizes de caráter qualitativo que tem por objetivo

orientar a etapa do planejamento operacional.

Para Schmidt (2002) o planejamento estratégico é formado de um processo

de analise das oportunidades e ameaças e dos pontos fortes e fracos da

organização, com vistas a definir diretrizes estratégicas para assegurar o

cumprimento da missão da empresa.

Segundo Drucker (2003), o planejamento estratégico não envolve decisões

futuras e sim a futuridade das decisões atuais. O que interessa ao gestor são os

efeitos que sua decisão, hoje, terá no futuro previsível. As consequências e efeitos

futuros desejados são as molas propulsoras do ato de decidir agora.

De acordo com Mosimann e Fisch (2009) quando o planejamento estratégico

envolve significativas mudanças na organização, à empresa pode enfrentar

resistência por parte das pessoas que compõem essa organização. No entanto a

resistência não se restringe a introdução do planejamento estratégico, ela ocorre

sempre que uma mudança adota um afastamento descontinuo de valores, de cultura

e de estrutura organizacional.

Entende-se, pois, que o planejamento estratégico deva detectar em sua fase

de processamento o grau de resistência que encontrará para que seja implementado

e o que deverá ser realizado para eliminar essa resistência.

Dentro desta perspectiva, Schmidt (2002) acredita que a controladoria busca

assessorar os principais gestores na definição do melhor conjunto de diretrizes

estratégicas que irá conduzir a empresa ao cumprimento de sua missão. Ela deve

obter informações do ambiente externo, visando formular e projetar cenários,

paralelamente a analises dos pontos fortes e fracos da empresa, com o objetivo de

tornar viáveis as decisões envolvidas nesse processo.

31

Mosimann e Fisch (2009) destacam os princípios que norteiam a atuação da

controladoria no apoio ao planejamento estratégico da empresa, quer seja como

órgão administrativo ou como ramo do conhecimento, a saber:

a) Viabilidade econômica: os planos devem ser viáveis perante as condições

ambientais atuais a época do planejamento;

b) Objetividade: os planos precisam ser potenciais para que produzam o melhor

resultado econômico;

c) Imparcialidade: é imparcial no favorecimento no favorecimento de áreas em

detrimento do resultado global da empresa;

d) Visão generalista: conhecimento do reflexo, em termos econômicos, que o

resultado obtido por cada área proporciona ao resultado global da empresa.

Padoveze e Benedicto (2003) corrobora que o planejamento estratégico

emerge de um processo de tradução de informações em planos para atender as

metas e aos objetivos da empresa. A base de todo o processo está em identificar,

coletar, armazenar, entender, analisar, mensurar, interpretar e julgar informações,

fortalecendo as ideias e conceitos baseados nessas informações para processos

decisórios futuros.

Neste sentido a contribuição da controladoria dada ao planejamento refere-se

à busca da sinergia entre os gestores dos diversos níveis e áreas, apoiando-os com

informações relevantes para a definição do conjunto de planos que serão

executados dentro de um cenário, no qual a empresa espera atingir seus objetivos

estratégicos, operacionais e orçamentários.

2.5.3 Planejamento Tático

O planejamento tático tem por objetivo otimizar determinada área de resultado

e não a empresa como um todo. Isto é, trabalhar com decomposições dos objetivos,

estratégias e políticas estabelecidas no planejamento estratégico (OLIVEIRA, 1993).

De acordo com Oliveira (1993) o planejamento tático é desenvolvido a níveis

organizacionais inferiores. Segundo uma estratégia predeterminada bem como as

políticas orientativas para o processo decisório da empresa, tem por finalidade

32

principal a utilização eficiente dos recursos disponíveis para a consecução de

objetivos previamente fixados.

Dentro desta perspectiva percebe-se que o planejamento tático esta mais

voltada aos meios para alcançar os objetivos, especificados.

Para Ackoff (1975) há uma diferenciação na dimensão temporal do

planejamento estratégico e o planejamento tático. A estratégia e a tática são dois

aspectos de comportamento. A estratégia relaciona-se com o objetivo de longo

prazo e com modos de persegui-los que afetam o sistema como um todo; enquanto

que a tática relaciona-se com metas de curto prazo e com meios de atingi-las, que

geralmente afetam somente uma parte da empresa. Muito embora não possa ser

separadas em princípio, geralmente são na prática.

2.5.4 Planejamento Operacional

O planejamento operacional é o processo de definir meios para a realização

dos objetivos, como atividades e recursos. Os planos operacionais especificam

atividades e recursos que são necessários para a realização de qualquer espécie e

objetivo. (MAXIMINIANO, 2008).

De acordo com Schmidt (2002) é nesta etapa que se identifica e escolhe

alternativas operacionais que viabilizem a consecução das diretrizes estratégicas

traçadas no planejamento estratégico. No que diz respeito a recursos, procedimento,

prazos e produtos requer um detalhamento das alternativas selecionadas, bem

como os responsáveis pela sua execução.

Em suma, o planejamento operacional consiste na definição de políticas e

metas operacionais da empresa, consubstanciadas em planos para um determinado

período de tempo, em consonância com as diretrizes estratégicas estabelecidas.

Neste sentido Mosimann e Fisch (2009) explica que cabe a controladoria-

órgão gerenciar para que os resultados econômicos da empresa sejam otimizados.

Como gestor do sistema de informações econômico- financeiras, a controladoria

dispõe dos meios para elaboração dos planos operacionais alternativos. Em

conjunto com gestores de cada área ela estabelece, quantifica, analisa, seleciona e

aprova os planos.

33

Os autores acrescentam que cabe a controladoria transformar os planos

operacionais não quantificados em planos orçamentários e, posteriormente,

comparar o que foi orçado com o que foi realizado, apontando os desvios, para que

cada área tome a medida necessária para corrigi-los.·.

Para Mosimann e Fisch (2009) a fase de execução do planejamento

operacional subdivide-se em diversas etapas, utilizando-se, em cada uma, o sistema

de informações como suporte, a saber:

a) A primeira etapa diz respeito ao desenvolvimento de políticas operacionais

alternativas, ou seja, parâmetros para tomada de decisões repetitivas

possíveis, em função do plano estratégico.

b) A segunda etapa refere-se à escolha das políticas operacionais, as quais

implementam o sistema de informações.

c) A terceira etapa é a elaboração de planos alternativos. Para a seleção do

plano, o sistema de informações armazena as alternativas e ativa os modelos

de simulação, fornecendo o resultado de cada plano, dos quais o escolhido é

aquele que mais contribui para a eficácia, segundo o modelo de decisão dos

gestores.

Os autores acrescentam que o plano aprovado é detalhado e processado no

sistema de informação e que devem conter:

a) Políticas operacionais;

b) Objetivos operacionais;

c) Ações a serem executadas; e

d) Procedimentos.

Padoveze e Benedicto (2003, p. 28) explica que o planejamento operacional é

a etapa em que se definem os planos, políticas e objetivos operacionais da empresa

e tem como produto final o orçamento empresarial.

Com a finalidade de facilitar o cumprimento das condições operacionais

adequadas, o planejamento operacional deve acontecer com a participação dos

gestores das diversas áreas da empresa.

34

2.5.5 Orçamento

O orçamento representa uma ferramenta de planejamento e de grande

relevância para o fortalecimento dos controles de gestão. Devem expressar

quantitativamente os planos de ação, refletindo as diretrizes, os objetivos, as metas,

as políticas estabelecidas, dentro de um período estabelecido, servindo para a

coordenação e implantação destes planos.

Neste sentido Borinelli define orçamento como sendo:

O processo organizacional de qualificação, detalhada, dos planos

empresariais, em termos de recursos a serem consumidos e produzidos, na

forma de custos, despesas, receitas, resultados e investimentos, para ser

utilizado como direcionador das atividades dos membros da organização e,

posteriormente, como elemento de controle. (BORINELLI 2006, p. 152).

De acordo com Catelli (1999) umas das principais funções do orçamento

consiste na coordenação dos esforços que serão desenvolvidos pelas diversas

áreas e gestores da empresa para o alcance dos objetivos da empresa em sua

totalidade. Entretanto para atender a esses propósitos, os orçamentos devem

manter-se atualizados, por ocasião dos planejamentos estratégicos e operacionais,

dos replanejamentos periódicos, dos ajustes efetuados nos planos, garantindo-se

bases realistas para a avaliação de desempenhos (CATELLI, 1999).

Nakagawa (1993. p. 94) ressalta que os orçamentos refletem a necessidade

que a empresa tem de comunicar a seus gestores os planos de ação, que se forem

executados conforme as políticas e diretrizes neles embutidos, deverão dar origem a

resultados operacionais eficientes e eficazes, que mensurados em termos

econômicos e financeiros corresponderão às metas e objetivos permitirão a empresa

atingir sua missão.

Mesmo com o surgimento de novos sistemas de informações e modernos

métodos de avaliação, o orçamento ainda constitui uma ferramenta de grande

importância para a gestão estratégica e o planejamento das empresas.

Para Catelli (1999) no nível de sistema de informações, a elaboração dos

orçamentos compreende basicamente duas fases, a saber:

35

a) Pré- orçamentação: consistem da interação entre o sistema de gestão e o

sistema de informações, na fase de planejamento operacional, quando do

levantamento, avaliação e seleção dos cursos de ação alternativos. Com

base em provisões do comportamento das variáveis internas e externas à

empresa. Deve-se procurar conciliar o esforço setorial na direção mais

favorável à empresa em sua totalidade, em termos dos resultados desejados.

As alternativas devem, portanto, ser avaliadas em função de suas

contribuições aos resultados globais da empresa;

b) Orçamentação: depois de selecionadas as alternativas de ação, são

elaborados os planos operacionais que deverão orientar a execução das

atividades nas diversas áreas de responsabilidade. Os orçamentos refletem a

quantificação desses planos. Seu conteúdo informativo deve abarcar

aspectos: operacionais, como as unidades físicas e volumes de produção, de

vendas, de compras, entre outros; os financeiros devem compreender as

disponibilidades de caixa, de financiamento, prazos de pagamento e

recebimento e etc.; e econômicos, contemplando os resultados econômicos

globais e das áreas, relacionados com os eventos econômicos e com seus

produtos e serviços.

De acordo com Catelli (1999) para que os orçamentos sirvam efetivamente ao

processo de gestão, como um instrumento de controle, deve ser observado alguns

requisitos:

a) Integração ao processo de gestão: os orçamentos promovem a integração

entre as fases do processo de gestão, bem como entre elas e o sistema de

informações. Servem de guia para a execução das atividades e são planos

operacionais para a avaliação e o controle dos desempenhos. Devem estar

interligados na prática e conceitualmente ao sistema contábil e de padrões,

utilizando-se do mesmo plano de contas; das mesmas subdivisões em áreas

de responsabilidade, centros de custos, de resultados e de investimentos; dos

mesmos conceitos de mensuração empregados, como custos de

oportunidades, preços de transferência, margem de contribuição, custeio

variável, princípios de mensuração, etc.. Desta forma garantem-se condições

de comparabilidade entre os desempenhos planejados e realizados.

36

b) Flexibilidade: devem ser flexíveis, adaptáveis a novas situações, permitindo

revisões, ajustes, atualizações sempre que se alterarem as variáveis

consideradas, garantindo a comparabilidade entre um desempenho planejado

e um alcançado;

c) Universalidade: devem abranger toda estrutura organizacional, isto é, todas

as áreas da organização identificadas com seus respectivos gestores;

d) Amplitude dos efeitos das decisões: devem compreender os aspectos

operacional, econômico e financeiro das atividades;

e) Orientação para objetivos: devem promover a coordenação e orientação das

áreas aos objetivos globais da empresa;

f) Realidade: devem expressar expectativas compatíveis com as reais

potencialidades de desempenho, bem como ser ajustados em decorrência de

alterações das variáveis consideradas no planejamento que os originou;

g) Capacidade de avaliação e acompanhamento dos aspectos qualitativos do

desempenho: em termo de eficácia, ao permitir o acompanhamento do

cumprimento dos planos e atingimento dos resultados desejados; e em

termos de eficiência, por meio de sua integração com os padrões, tanto físico

como monetários, permitindo o acompanhamento da forma como são

realizadas as atividades;

h) Abrangência de uma perspectiva de tempo: em consonância com o horizonte

a que se referem os planos;

i) Permanência: Devido à empresa ter objetivos permanentes a perseguir, há a

necessidade de um mecanismo que oriente permanentemente a execução de

suas atividades;

j) Planejamento, execução e controle do processo orçamentário: a execução do

processo de pré- orçamentação e de orçamentação deve ser planejada e

controlada, de forma a se adequar ao contexto em que se insere, passando

por um período de maturidade, que se associa a habilidade das pessoas em

lidar com tal instrumento.

De acordo com Catelli (1999) o orçamento geral pode-se definir como sendo

um resumo dos planos da empresa, e estabelece metas especificas das atividades

de venda, produção, distribuição, financeira, entre outros. Normalmente é

37

representado por um orçamento de caixa, uma demonstração de resultado orçado e

um balanço patrimonial orçado.

Segundo Catelli (1999) entre as muitas vantagens para a empresa possuir um

orçamento bem elaborado, podemos citar:

a) Fornecer um meio de transmitir os planos da administração a toda à

organização;

b) Forçar os administradores a pensar no futuro e planejá-lo;

c) Revelar os potenciais gargalos ou problemas que a empresa pode vir a

encontrar antes que eles ocorram; e

d) Definir metas que servirão de níveis de referencia para a subsequente

avaliação de desempenho.

De acordo com Borinelli (2006) existe uma sequência de posicionamentos,

acerca do que seria o papel da controladoria no processo de elaboração do

orçamento de empresa. Alguns dos posicionamentos são distintos, outros, porém

com linhas de pensamentos similares, após intensas pesquisas acerca do assunto,

descreve as atividades como sendo aquelas que representam e compreendem a

função da controladoria no processo de elaboração do orçamento, a saber:

a) Coordenar o processo de construção do orçamento;

b) Determinar as premissas e diretrizes orçamentárias, à luz dos planos

estratégicos, tático e operacional;

c) Assessorar as demais funções e unidades da organização na elaboração dos

seus respectivos orçamentos;

d) Consolidar os orçamentos das áreas, num orçamento global para toda a

organização, em seus aspectos operacionais, econômicos, financeiros e

patrimoniais, buscando a otimização do todo;

e) Avaliar os orçamentos em questão, com o intuito de verificar se atendem aos

planos estratégico, tático e operacional.

2.5.6 Execução

É exatamente na fase da execução que as ações são implementadas e

surgem as transações realizadas.

38

Neste sentido Mosimann e Fisch (2009) diz que a execução é a fase do

processo de gestão na qual as coisas acontecem, as ações emergem. Essas ações

devem estar em consonância com o que anteriormente foi planejado. Dessa forma,

o planejamento antecede as ações de execução. É por meio das ações que surgem

os resultados.

Catelli (1999) acrescenta que é o papel da execução é cumprir os objetivos

estabelecidos no planejamento operacional de curto prazo, de forma a otimizar cada

negócio ou evento. O produto obtido é materializado por meio das transações

realizadas. Sendo assim, o processo utilizado consiste em identificar as alternativas

de execução para o cumprimento das metas, da escolha das melhores alternativas e

implementação das ações. São pré- requisitos, o plano operacional de curto prazo

aprovado e sistema de apoio á execução das operações (CATELLI, 1999).

Segundo Mosimann e Fisch (2009 p. 37) existe a execução do próprio

planejamento da empresa ou de uma área, que consiste na etapa de quando o

planejamento está sendo elaborado realmente. Assim pode-se afirmar que existe:

a) Planejamento, a execução e o controle do planejamento;

b) O planejamento, a execução e o controle da execução; e

c) O planejamento, a execução e o controle do próprio controle.

Desta forma, as três etapas do processo de gestão estão inseridas em cada

etapa do próprio processo de gestão. Mosimann e Fisch (2009) corrobora que todas

as etapas do processo de gestão são suportadas pelo o sistema de informações,

para fins de planejamento e controle. Na etapa de execução, são armazenados os

dados referentes ao desempenho realizado para posterior emissão de relatórios e

comparação com os planos e padrões na fase de controle.

2.5.7 Controle

A expansão da empresa, de uma forma geral, aliada as constantes mudanças

que ocorrem em seu ambiente, tem levado os gestores a realizarem suas tarefas

com preocupação simultânea de verificação dos resultados de suas ações.

39

Neste sentido, Oliveira define o controle como:

A função do processo administrativo que, mediante a comparação com

padrões previamente estabelecidos, procura medir e avaliar o desempenho

e o resultado das ações, com a finalidade de realimentar os tomadores de

decisões, de forma que possam corrigir ou reforçar esse desempenho ou

interferir em funções do processo administrativo, para assegurar que os

resultados satisfaçam aos desafios e aos objetivos estabelecidos.

(OLIVEIRA, 1987, p, 209).

Neste cenário o controle pode ser definido como o processo pelo o qual a

organização segue os planos e as políticas da administração. É um processo

recorrente que não tem princípio ou fim definível.

Mosimann e Fisch (2009) corrobora que o cumprimento da missão e a

continuidade de uma empresa dependem de seu processo decisório. A eficácia de

um gestor esta fortemente ligada ao impacto causado pelo relacionamento com seus

subordinados, ou seja, ao processo de controle exercido.

De acordo com Nakagawa (1993, p. 38) o controle possui quatro fases

distintas, a saber:

a) Conhecer a realidade;

b) Compará-la com o que deveria der;

c) Tomar conhecimento rápido das divergências e suas origens; e

d) Tomar atitudes para sua consecução.

As ações corretivas objetivam reorientar ou corrigir falhas na execução dos

planos, ou até mesmo revisar os planos em decorrência de modificações.

Para Nakagawa (1993) o controle apresenta os seguintes objetivos:

a) Verificar permanentemente os fatos;

b) Oferecer segurança à administração, evidenciando se tudo está de acordo

com os planos e diretrizes estabelecidos;

c) Possibilitar a identificação de erros e ineficiências;

d) Permitir pronta atuação do tomador de decisão, visando corrigir os desvios

em relação ao plano original;

e) Ser uma etapa do processo de gestão; e

f) Integrar-se ao processo de planejamento e execução.

40

Segundo Mosimann e Fisch (2009) o controle é uma fase do processo

decisório em que, com base no sistema de informações, é avaliada a eficácia

empresarial e de cada área, não apenas em termos econômicos, resultando disto,

ações que se destinam a corrigir distorções.

Mosimann e Fisch (2009) acrescentam que no processo de verificação da

maneira como a organização está indo para a situação desejada, diversos

elementos interagem continuamente, entre os quais podem ser citados:

a) O gestor;

b) A controladoria;

c) O sistema de informações;

d) O manual de organização;

e) Os critérios de avaliação dos gestores;

Dentro desta perspectiva Padoveze (2007) define algumas premissas para

que haja controle global da empresa, no âmbito do sistema de gestão, a saber:

a) Deve haver controle de atividades;

b) O controle deve ser executado nas áreas operacionais, na administração das

áreas operacionais e na empresa como um todo;

c) Devem ser atribuídas às áreas custos e receitas sobre as quais elas tenham

efetivo controle;

d) Nas definições de funções devem ser considerados os aspectos de

responsabilidades e autoridade, de forma a facilitar a atuação dos gestores e

a eliminar “áreas cinzentas”;

e) Deve haver uma preocupação com a identificação e avaliação das

impactações das variáveis internas e das variáveis ambientais.

Segundo Mosimann e Fisch (2009) o processo de controle abrange as

seguintes atividades:

a) Estabelecimentos de objetivos, metas e padrões que refletem em

procedimentos, normas de conduta, ética profissional e normas de trabalho,

devendo estar sempre relacionados com a perfeita compreensão do resultado

desejado;

41

b) Observação do desempenho de forma sistêmica e coerente com os objetivos,

metas e padrões estabelecidos, selecionando-se o que medir e como medir,

com o intuito de alimentar o sistema de informações com dados referentes às

atividades realizadas;

c) Comparação do desempenho real com o esperado, desde que haja limites

determinados dentro dos quais essa variação pode ser aceita como normal ou

excepcional e emissão de relatórios de desempenho pelo sistema de

informações, contendo as metas e os padrões fixados, os dados sobre as

atividades realizadas e as respectivas variações entre o planejado, padrão de

execução e o realizado;

d) Comunicação do desempenho com as alternativas de ação em decorrência

de variações relevantes. A eficácia das ações depende de requisitos que

devem ser preenchidos pelos os relatórios enquanto instrumentos de

comunicação, como: compreensão e aceitação dos gestores que os utilizam e

daqueles cujos resultados estão sendo analisados; capacidade de antecipar

relatar desvios em tempo, para permitir ação corretiva antes que desvios mais

sérios possam ocorrer; flexibilidade para permanecer compatível com as

mudanças do ambiente organizacional.

e) Ações corretivas correspondentes às medidas ou providencias adotadas para

eliminar os desvios significativos detectados nos relatórios de desempenho.

Esta atividade tem um papel fundamental, pois sem ela o controle torna-se

um exercício sem substância. A ação corretiva pode levar à alteração dos

padrões ou mesmo das metas de resultados estabelecidos para determinado

período;

f) Acompanhamento da ação corretiva, pois um bom sistema de controle

permite localizar possíveis dificuldades ou mostrar tendências significativas

para o futuro. Essas informações alimentarão o processo de planejamento do

próximo ciclo decisório.

Segundo Mosimann e Fisch (2009), o controle do sistema empresa visa

salvaguardar o patrimônio e definir o rumo da empresa, garantindo sua continuidade

e o cumprimento de sua missão. Para tanto necessita da definição de metas e

padrões.

42

Nakagawa (1993) destaca alguns perigos da formalização de controles a

serem exercidos, como:

a) O perigo de que as regras se tornem mais importantes que, os próprios

objetivos, para cuja consecução elas devem contribuir;

b) As regras se convertem em segurança para alguns tipos de empregados. No

entanto, como muitos valorizam a liberdade individual, possa entendê-la como

uma verdadeira camisa – de força;

c) A adoção excessiva de normas que acarretem consequências negativas para

as pessoas da organização;

d) A preocupação excessiva com a rigidez no cumprimento das regras, levando

as pessoas da organização a um grau exagerado de conservadorismo e

tecnicismo; e

e) A formalização tende a ser menor nos níveis mais altos da organização.

Litterer (1970) corrobora destacando os seguintes fatores que podem

comprometer a eficácia do controle:

a) A falta de comprometimento do sistema;

b) Discrepâncias de tempo;

c) Distorções em comunicação;

d) Detalhamento do sistema.

Segundo Mosimann e Fisch (2009) o papel da controladoria no controle é

aquele que possibilita avaliar se cada área está atingindo suas metas, dentro do que

foi planejado, isto é, se está sendo eficaz em relação aos planos orçamentários.

Os autores acrescentam que é do interesse da controladoria que o controle,

quando for da sua própria área:

a) Avalie se seus esforços no sentido de otimizar o resultado econômico da

empresa estão de fato atingindo seus objetivos e, portanto garantindo o

cumprimento da sua própria missão;

b) Avalie se as informações econômicas- financeiras geradas pelo sistema de

informações por ela administrado são adequadas às necessidades dos

modelos de decisão, em quantidade e temporariedade;

43

c) Avalie se sua gestão em coordenar os esforços dos gestores das demais

áreas está conduzindo a empresa à eficácia, no que tange a aspectos

econômicos.

O autor acrescenta o papel da controladoria no controle quando este for da

empresa como um todo:

a) Avaliar, economicamente, os desvios ocorridos entre o planejado e o

realizado de todas as áreas da empresa.

.

Segundo Mosimann e Fisch (2009) as ações corretivas desses desvios

cabem aos gestores de cada área, sendo a atribuição do controller a cobrança da

efetiva implementação das ações corretivas, em tempo hábil, pelos demais gestores

e ainda persuadir os gestores e seus respectivos hierárquicos a avaliarem as ações

corretivas necessárias em suas áreas. Além disso, deve julgar os resultados das

providencias propostas pelos gestores, sob o ponto de vista econômico. As ações

corretivas da controladoria, esta sim, cabem ao controller.

Neste sentido percebe-se que é objetivo exercido pela a controladoria,

comparar o que foi planejado com o que foi realizado, nos aspectos econômicos-

financeiros, de forma a conduzir a eficácia empresarial.

2.6 Ferramentas de controle

De acordo com Assaf e Silva (2002, p.39), o contexto econômico moderno de

concorrência de mercado exige das empresas maior eficiência na gestão financeira

de seus recursos, não cabendo indecisões sobre o que fazer. Para o autor, as

ferramentas de controle são instrumentos que auxiliam os gestores nos processos

de tomada de decisão.

A saber, algumas das ferramentas de controle descritas pelo mesmo autor:

2.6.1 Orçamento de vendas

Segundo Padoveze (2009) o elemento - chave do orçamento operacional é o

orçamento de vendas, que pode ser considerado o ponto de partida de todo

processo de elaboração das peças orçamentárias. O autor corrobora que essa

44

relevância está relacionada ao fato de que, para a maioria das empresas, todo o

processo de planejamento operacional decorre da demanda de seus produtos para

o período a ser orçado. É por isso que o volume de vendas é, em geral, o fator

limitante para todo o processo orçamentário.

É a etapa inicial de todo processo orçamentário e pode afetar a lucratividade

da empresa. Segundo Frezatti (2007) Trata-se de uma estimativa que determina

quanto de um produto será vendido por um determinado preço e período. Nas

indústrias a natureza, qualidade e quantidade dos produtos são definidas a partir

de uma estimativa de vendas, que contém o fator básico das projeções de lucros.

Passareli e Bomfim (2003) afirma que o orçamento de vendas é uma das

fases mais criticas e importantes por apresentar dificuldades bem acentuadas que

são relacionadas com fatores como falta de estatística adequada, flutuações de

mercado, sazonalidade, falta de informações detalhadas sobre planos da

competição, diversidade dos produtos e reação do consumidor.

Neste sentido os autores Passareli e Bomfim acrescentam que:

Se superestimado, esse orçamento pode gerar excessos de inventário de

produto acabados ou, no caso da produção ter sido detida a tempo,

acarretará custos desnecessários associados com excessos de matérias