avaliaÇÃo do impacto de incerteza no valor de um … · o valor da terra no momento da decisão...

TRANSCRIPT

.

AVALIAÇÃO DO IMPACTO DE INCERTEZA NO VALOR DE UM NEGÓCIO DE MADEIRA NOBRE

Leandro Guimarães Duca Universidade Federal de Minas Gerais

Av. Antônio Carlos, 6627 - Pampulha - Belo Horizonte – MG [email protected]

Samir Chequer Chammas

Universidade Federal de Minas Gerais Av. Antônio Carlos, 6627 - Pampulha - Belo Horizonte – MG

Leonardo Pereira Santiago Universidade Federal de Minas Gerais

Av. Antônio Carlos, 6627 - Pampulha - Belo Horizonte – MG [email protected]

RESUMO

Empreendimentos em florestas plantadas estão sujeitos a um nível elevado de incerteza, dado o longo prazo para realização de lucros. A Análise de Opções Reais surge como uma técnica mais adequada de avaliação, por incorporar o valor da flexibilidade gerencial em condições de incerteza ao valor do empreendimento. Este estudo avalia a expansão de uma área plantada de guanandi sob a ótica de Opções Reais. O preço do guanandi foi modelado como um processo browniano geométrico. O método numérico utilizado no trabalho é a simulação de Monte Carlo. Palavras chave: Aplicações a Economia e Finanças, opções reais, incerteza.

ABSTRACT Planted forests projects are subject to high uncertainty, related to long term profit taken. The Real Option Analysis incorporates the value of managerial flexibility in uncertain conditions and, therefore, is a better suited valuation technique. This study values a project of an area planted with Guanandi based on the Real Option Analysis. The Guanandi's price has been modeled as a Geometric Brownian Motion. The numerical method used was the Monte Carlo simulation. Keywords: Applications to Economy and Finance, real options, uncertainty process.

XLI SBPO 2009 - Pesquisa Operacional na Gestão do Conhecimento Pág. 439

.

1. Introdução O problema estudado neste trabalho consiste em avaliar a expansão de uma área destinada ao

cultivo de uma floresta plantada de madeira de lei por meio de uma abordagem de análise de opções reais. Para isso, levam-se em consideração as projeções para os preços do metro cúbico da madeira praticados nos momentos de realização dos lucros. Utiliza-se, assim, um modelo de Processos Estocásticos que gere uma expectativa desses preços futuros de acordo dados históricos levantados.

Num cenário de incertezas, a abordagem por opções reais se apresenta como uma alternativa poderosa, já que contempla a flexibilidade de expandir ou abandonar um projeto, em resposta a eventos que modifiquem o retorno do investimento calculado em um primeiro momento, segundo Dixit e Pindyck (1994).

É avaliado neste trabalho o impacto de diversas incertezas envolvidas no empreendimento de uma floresta plantada, tais como os custos incorridos, os parâmetros de payoff da madeira e o valor da terra no momento da decisão de expansão do negócio. Diante do longo horizonte para realização dos lucros e tomada de decisões, este tipo de empreendimento apresenta grandes incertezas, demandando assim uma análise mais consistente, auxiliando melhor os processos decisórios.

É válido ressaltar a importância social e econômica deste tipo de investimento, forte gerador de empregos e capaz de aumentar bastante o IDH das regiões onde implantado, segundo a Associação Brasileira de Florestas Plantadas (ABRAF). 2. O empreendimento

O empreendimento consiste em um primeiro momento, cultivar mudas de Guanandi, em uma área de cinco hectares. Esse investimento tem como tempo estimado para realização dos lucros dez e dezoito anos após o plantio das mudas, tempo suficiente para maturação das plantas e quando acontecem os desbastes das árvores com a intenção de comercializar a madeira. O segundo momento do empreendimento consiste na avaliação de sua expansão para uma área adjacente de mesmo tamanho, que comportará um investimento idêntico ao da primeira área plantada.

O processo de desenvolvimento de uma floresta plantada envolve as seguintes etapas: • Plantio: essa etapa, dependendo do tamanho da área a ser cultivada, pode durar até um ano. Aqui

é feita a capina da área, são adquiridas e plantadas as mudas, assim como a compra e aplicação dos adubos de plantio e de cobertura, da isca formicida e da herbicida, além da contratação de um seguro contra sinistros.

• Manutenção entre o segundo e quinto ano: durante esse período, novamente é feita a capina na área de cultivo, herbicidas e adubos de cobertura são adquiridos e aplicados, e por fim a poda de eliminação de galhos, chamada de desrama.

• Manutenção entre o sexto e décimo ano: novamente outra desrama é feita, o primeiro desbaste, por volta do sexto ano, acontece para um terço das árvores plantadas, ocorre a manutenção de aceiros contra fogo e mais um desbaste, por volta do décimo anos, para a metade das árvores restantes.

• Manutenção entre o décimo e décimo oitavo ano: Ocorre a última desrama, a manutenção de aceiros contra fogo e o corte final de todas as árvores remanescentes, respeitando, no caso de manejo, as áreas onde o corte não é permitido, como encostas e matas ciliares. Os custos considerados para o cultivo de guanandi em uma área de cinco hectares, foram obtidos

por meio da Vasconcelos Florestal, empresa especializada no cultivo de florestas plantadas e no desenvolvimento de mudas. Essa área é capaz de receber 7.500 mudas.

A tabela representa os preços de comercialização do metro cúbico do guanandi considerando os custos de extração como responsabilidade do comprador da madeira.

XLI SBPO 2009 - Pesquisa Operacional na Gestão do Conhecimento Pág. 440

.

Tabela 1 – Dados relativos à extração de Guanandi

Fonte: Vasconcelos Florestal, 2008.

O empreendimento proposto considera que, até o final do quinto ano poderá ser exercida a opção

de expansão, que consiste na aquisição de uma porção de terra adjacente e de mesma área. Para garantir a possibilidade de expansão do negócio no instante t = 60 meses, um contrato

poderá ser firmado hoje, no instante t = 0. O valor do contrato (U) é calculado através da diferença entre o valor do investimento (Vn) e o valor presente negociado para aquisição da terra (K). O valor do investimento é calculado através da diferença entre os valores presentes das receitas e das despesas para o instante t = 0.

� = ���{ � − � ; 0} Se K for maior do que Vn, significa que o investimento não é viável e nesse caso o valor do

contrato se torna nulo (U = 0), o que significa que a opção de expansão não será exercida.

3. Modelagem a partir dos dados históricos Optou-se neste trabalho a adoção de séries históricas de produtos derivados da madeira de lei.

Foram obtidos dados mensais de 1970 a 2005 do periódico “Informador das Construções” relativos aos preços de pranchão de madeira de lei e porta de almofada em compensado de madeira de lei. Os valores estavam registrados na moeda corrente brasileira no período de sua coleta. Tais valores foram convertidos à uma mesma unidade monetária utilizando um índice de conversão da moeda brasileira em vigor em cada momento para o dólar americano e um índice de conversão desta última para o real. Em seguida, os valores foram corrigidos pela inflação utilizando-se o INCC, Índice Nacional da Construção Civil, calculado pela FGV e que mede a variação de preços de uma cesta de produtos e serviços (materiais e mão-de-obra) atualizados pelo setor de construção civil. Esse índice foi utilizado para a correção dos valores por ser específico para a construção civil, mercado do qual fazem parte o pranchão de madeira de lei e a porta de almofada em compensado de madeira de lei. Todos os outros dados foram obtidos através da Fundação Getúlio Vargas. O gráfico da figura 5 apresenta a evolução dos preços do pranchão de madeira de lei em dólares americanos e em reais, já corrigidos pela inflação. O gráfico da figura 6 apresenta os preços dos dois produtos analisados convertidos para Reais, também corrigidos pela inflação.

Figura 1. Histórico de preços de pranchão de madeira de lei

PeríodoPlantas

Removidas

Média de madeira

extraída por planta Preço por m³

Desbaste 1 6º ano 2500 0.2 m³ -

Desbaste 2 10º ano 2500 0.4 m³ 250.00R$

Desbaste 3 18º ano 2500 0.7 m³ 1,000.00R$

0.00

200.00

400.00

600.00

800.00

Jan

-70

Jun

-72

No

v-7

4

Ap

r-7

7

Sep

-79

Feb

-82

Jul-

84

No

v-8

6

Ap

r-8

9

Sep

-91

Feb

-94

Jul-

96

No

v-9

8

Ap

r-0

1

Sep

-03

USD Reais

XLI SBPO 2009 - Pesquisa Operacional na Gestão do Conhecimento Pág. 441

.

Pode-se notar que, no período anterior ao plano Real, os preços praticados acompanhavam os

preços do dólar americano. Há uma mudança neste cenário após 1995, época em que o país atinge uma maior estabilidade monetária.

Os preços dos produtos analisados seguem um comportamento semelhante, o que sugere que há uma forte correlação entre eles. Constatou-se por meio de análise que estes preços têm um coeficiente de correlação igual a 0,861.

De acordo com o comportamento sugerido pela série, adotou-se o processo Movimento Geométrico Browniano para modelagem de previsão de preços, uma vez que nota-se um crescimento acentuado.

4. Estimativa dos parâmetros

O Movimento Geométrico Browniano é regido pela seguinte equação: �� = ���� + ����

Onde P é o preço do ativo; dP é a variação do preço; α é o termo de drift; σ é a volatilidade; dz é um incremento de Wiener.

E de acordo com o Lema de Ito temos que:

� ln � = �� − 12 ��� �� + ���

A média dos valores de (lnPt – lnPt-1) nos dá uma estimativa de (α – ½ σ2) e o desvio padrão de

(lnPt – lnPt-1) fornece a estimativa da volatilidade σ. O parâmetro α é obtido pela substituição de σ em (α – ½σ

2). Para a modelagem do MGB para o preço do pranchão, utilizou-se os dados mensais de Janeiro de 1970 a Junho de 2005, em reais, corrigidos pela inflação. Em seguida, foi calculado o valor de ln(Pt) para cada período e obtida a diferença (lnPt – lnPt-1).

A partir desses dados foram obtidos os parâmetros de α e σ.

Tabela 2 – Parâmetros do MGB do pranchão de madeira de lei

O gráfico da figura 2 apresenta a evolução dos preços do pranchão e a projeção do valor médio e dos limites do intervalo de confiança de 95%, iniciando-se a projeção em 2001.

Figura 2 – Projeção do valor esperado e intervalo de confiança para o preço do pranchão

Volatilidade σ 0.1187700

Drift α 0.0147544

R$ -

R$ 500.00

R$ 1,000.00

R$ 1,500.00

R$ 2,000.00

Jan

-70

Jan

-73

Jan

-76

Jan

-79

Jan

-82

Jan

-85

Jan

-88

Jan

-91

Jan

-94

Jan

-97

Jan

-00

Jan

-03

P[x] E[P] 2,5% 97,5%

XLI SBPO 2009 - Pesquisa Operacional na Gestão do Conhecimento Pág. 442

.

Devido à alta volatilidade encontrada no período de análise, justificada pelos anos de super

inflação no país, a variabilidade prevista dentro do limite de confiança de 95% foi bastante alta. Como o cenário econômico brasileiro modificou-se consideravelmente após o plano Real, optou-se por restringir os dados envolvidos na modelagem para os anos posteriores à estabilização monetária brasileira, de Julho de 1995 a Junho de 2005 a fim de não comprometer a confiabilidade do modelo.

Os parâmetros α e σ encontrados para o novo modelo foram:

Tabela 3 – Parâmetros do MGB do pranchão de madeira de lei com dados pós plano Real

O gráfico da figura 3 apresenta a evolução dos preços do pranchão e a projeção do valor médio e

dos limites do intervalo de confiança de 95%, iniciando-se a projeção em 2001, segundo o novo modelo elaborado a partir dos dados de 1995 a 2005.

Figura 3 – Projeção do valor esperado e intervalo de confiança para o preço do pranchão com dados

pós plano Real

Nota-se que este modelo, que desconsidera o período de maior volatilidade, apresenta maior verossimilhança com os dados realizados no período entre 2001 e 2005, justificando a escolha deste período para o desenvolvimento do modelo e análise dos dados 5. Simulação das variáveis de entrada

A partir da análise realizada, utilizou-se os parâmetros do modelo de evolução obtidos para o preço do pranchão para simular a evolução dos preços de madeira de lei. Considerou-se por hipótese que este último segue a mesma tendência apresentada pelo pranchão, devido à baixa complexidade do processo produtivo envolvido, e, consequentemente, baixo valor agregado ao produto na cadeia produtiva. Além disso, a forte correlação apresentada entre as séries históricas de preços do pranchão e da porta sugere que a matéria prima em questão seja a principal responsável pelo comportamento de crescimento apresentado.

Para simular os preços da madeira de lei utilizou-se da equação do Movimento Geométrico Browniano que descreve o comportamento de ln(P):

� ln � = � �!"# − � �! = �� − 12 ��� �� + �√��%&0,1(

)*+,-./*+, = )01/#�2345!"2√5!6&7,#(

Volatilidade σ 0.0249744

Drift α 0.0049996

R$ -

R$ 200.00

R$ 400.00

R$ 600.00

R$ 800.00

R$ 1,000.00

R$ 1,200.00

Jan

-70

Jan

-73

Jan

-76

Jan

-79

Jan

-82

Jan

-85

Jan

-88

Jan

-91

Jan

-94

Jan

-97

Jan

-00

Jan

-03

P[x] E[P] 2,5% 97,5%

XLI SBPO 2009 - Pesquisa Operacional na Gestão do Conhecimento Pág. 443

.

�!"#�!

= )01/#�2348!"2√8! 6&7,#(

Com esta relação, utilizou-se um gerador de números aleatórios para obter valores para o

incremento de Wiener e substituí-los na equação do MGB. Foram realizadas simulações para o preço de madeira de lei extraída no segundo e terceiro

desbaste (aos 10 e 18 anos após o investimento inicial respectivamente), iniciadas a partir de um valor conhecido de Junho de 2008.

6. Aplicação do modelo

O investimento inicial consiste no cultivo de uma plantação de guanandi em uma área de cinco hectares. De acordo com dados da Vasconcelos Florestal, são cultivadas 1.500 mudas por hectare, num total de 7.500 na área em questão.

Por volta do sexto ano do investimento é realizado o primeiro desbaste na área cultivada, com o corte da terça parte do total de árvores. No entanto, esta madeira ainda jovem não tem valor comercial significativo, sendo utilizada somente para lenha. A realização dos lucros acontece no décimo e décimo oitavo ano do investimento, quando são realizadas extração de madeira que pode ser comercializada. O segundo desbaste, realizado ao décimo ano, consiste no corte de metade das árvores restantes (ou um terço do plantio inicial). Ainda segundo dados da Vasconcelos Florestal, cada árvore cortada nesta etapa fornece em média 0,4m3 de madeira, somando-se um total de 1.000m3. Ao décimo oitavo ano é realizado o corte final, que fornece madeira de melhor qualidade e, portanto, é quando ocorre a maior parte da realização dos lucros. Cada árvore cortada nesta etapa fornece em média 0,7m3 de madeira, somando-se um total de 1750m3.

Os custos incorridos em cada instante do investimento foram discretizados conforme a tabela 4.

Tabela 4 – Custos incorridos por período

Fonte: Vasconcelos Florestal, 2008.

Utilizou-se de uma simplificação no tratamento dos dados ao considerar os custos incorridos ao

início de cada ano. Esta simplificação deve-se à ausência de informações quanto à discretização mensal destes.

Para o cálculo da receita gerada pelo investimento foi necessário estimar o valor do preço do metro cúbico da madeira extraída do segundo e terceiro desbastes no instante da realização destas estapas. Foram realizadas simulações a partir de preços conhecidos de Junho de 2008 utilizando-se os parâmetros do modelo obtido com a série histórica de pranchões de madeira de lei. O software @risk foi utilizado para a realização de 10.000 iterações nas quais foram gerados valores para as variáveis em questão. O valor obtido para a receita em cada instante foi descontado da taxa livre de risco, r, que, neste trabalho, foi considerada como equivalente ao rendimento mensal das cadernetas de

Período (meses) Valor Período (meses) Valor

0 22,100.00R$ 120 490.00R$

12 3,077.00R$ 132 415.63R$

24 2,230.00R$ 144 415.63R$

36 2,230.00R$ 156 415.63R$

48 2,230.00R$ 168 415.63R$

60 2,230.00R$ 180 415.63R$

72 2,490.00R$ 192 415.63R$

84 490.00R$ 204 415.63R$

96 490.00R$ 216 415.63R$

108 490.00R$

XLI SBPO 2009 - Pesquisa Operacional na Gestão do Conhecimento Pág. 444

.

poupança. Optou-se pela utilização desta taxa uma vbrasileiro, a análise é feita em reais, e o rendimento da caderneta de poupança é aquele de menor risco (risco nulo) na economia brasileira.cultivo é, portanto:

9

Onde R1 é a receita produzida pela venda da madeira do segundo desbasteplantio), e R2 do terceiro desbaste (t = 21

Os custos envolvidos no processo foram tratados da seguinte forma. Projetouexistentes de custos no instante t = 0 para o instante de sua realização, aplicandotendência de crescimento verificada pelo modelo inflação projetada para 2008 pelo Relatório de Inflação do Banco Central, i = 4,5% a.a, e, em seguida foi descontada da taxa livre de risco, r.

O valor do investimento é dado então pela diferença entre os despesas.

��:A figura abaixo representa a distribuição de valor presente para o negócio descrito, obtido por

meio de simulação da evolução de preços do metro cúbico da madeira deuma média global para o negócio, considerandodesbaste.

Figura 4 – Densidade de probabilidade do VPL do investimento

Como observado na figura 1.963.390,51.

A segunda etapa do investimento é optar por uma expansão ou não, cinco anos após o início do negócio. Os custos envolvidos são os mesmos calculados para a primeira etapaocorrem em instantes diferentes, os valores presentes serão diferentes: primeiramente projetavalor para o período da realização, aplicandoseguida, desconta-se a taxa livre de risco, r, obcultivo desta etapa (t = 60 meses).

se pela utilização desta taxa uma vez que os dados tratados referem, a análise é feita em reais, e o rendimento da caderneta de poupança é aquele de menor

risco (risco nulo) na economia brasileira. O valor da receita descontado para o instante do início do

9;;<;= = 9#&1 + >(#�7 + 9�

&1 + >(�#?

é a receita produzida pela venda da madeira do segundo desbaste (t = 120 mesesdo terceiro desbaste (t = 216 meses após o plantio).

Os custos envolvidos no processo foram tratados da seguinte forma. Projetouexistentes de custos no instante t = 0 para o instante de sua realização, aplicandotendência de crescimento verificada pelo modelo desenvolvido, ν=(α – ½ σ2), somada a uma taxa de inflação projetada para 2008 pelo Relatório de Inflação do Banco Central, i = 4,5% a.a, e, em seguida foi descontada da taxa livre de risco, r.

O valor do investimento é dado então pela diferença entre os valores presentes das receitas e

��:;í<;= = 9;;<;= − @ A;;<;=

representa a distribuição de valor presente para o negócio descrito, obtido por meio de simulação da evolução de preços do metro cúbico da madeira de lei. Essa simulação gera

o negócio, considerando os preços da madeira nos dois

Densidade de probabilidade do VPL do investimento

na figura 4, o valor presente esperado para o investimento é de

A segunda etapa do investimento é optar por uma expansão ou não, cinco anos após o início do negócio. Os custos envolvidos são os mesmos calculados para a primeira etapaocorrem em instantes diferentes, os valores presentes serão diferentes: primeiramente projetavalor para o período da realização, aplicando-se a taxa de evolução ν e a taxa de inflação i. Em

se a taxa livre de risco, r, obtendo assim o valor dos custos no instante de início do cultivo desta etapa (t = 60 meses).

os dados tratados referem-se ao mercado , a análise é feita em reais, e o rendimento da caderneta de poupança é aquele de menor

O valor da receita descontado para o instante do início do

(t = 120 meses após o

Os custos envolvidos no processo foram tratados da seguinte forma. Projetou-se os dados existentes de custos no instante t = 0 para o instante de sua realização, aplicando-se a mesma

), somada a uma taxa de inflação projetada para 2008 pelo Relatório de Inflação do Banco Central, i = 4,5% a.a, e, em

valores presentes das receitas e

representa a distribuição de valor presente para o negócio descrito, obtido por lei. Essa simulação gera

os preços da madeira nos dois momentos de

ado para o investimento é de R$

A segunda etapa do investimento é optar por uma expansão ou não, cinco anos após o início do negócio. Os custos envolvidos são os mesmos calculados para a primeira etapa. Porém, como ocorrem em instantes diferentes, os valores presentes serão diferentes: primeiramente projeta-se o

e a taxa de inflação i. Em tendo assim o valor dos custos no instante de início do

XLI SBPO 2009 - Pesquisa Operacional na Gestão do Conhecimento Pág. 445

.

Para calcular os valores da receita gerada, foram simuladas evoluções de preços da madeira a partir dos valores conhecidos de Junho de 2008 (t = 0) até Junho de 201obtidos, através do software @riskdos preços projetados neste instante. Ainda com o verificar a função de distribuição ambas as variáveis, obteve-se distribuições lognormal como melhor ajuste. Tal resultado era esperado, uma vez que o modelo utilizado, MGB, pressupõe que preços de ativos se comportem desta forma. As figuras 5 e 6 mostram as distribuições obtidas, bem como os histogramas dos preços em Junho de 2013.

Figura 5 – Histograma e distribuição de probabilidade ajustada para o preço do desbaste 2 em Junho

Para calcular os valores da receita gerada, foram simuladas evoluções de preços da madeira a partir dos valores conhecidos de Junho de 2008 (t = 0) até Junho de 2013 (t = 60). Os resultados

@risk, foram histogramas que representam a densidade de probabilidade dos preços projetados neste instante. Ainda com o @risk, realizou-se um teste quiverificar a função de distribuição de probabilidade que melhor se ajustavam a estes resultados.

se distribuições lognormal como melhor ajuste. Tal resultado era esperado, uma vez que o modelo utilizado, MGB, pressupõe que preços de ativos se comportem

mostram as distribuições obtidas, bem como os histogramas dos preços

Histograma e distribuição de probabilidade ajustada para o preço do desbaste 2 em Junho de 2013

Para calcular os valores da receita gerada, foram simuladas evoluções de preços da madeira a 3 (t = 60). Os resultados

, foram histogramas que representam a densidade de probabilidade se um teste qui-quadrado para

a estes resultados. Para se distribuições lognormal como melhor ajuste. Tal resultado era

esperado, uma vez que o modelo utilizado, MGB, pressupõe que preços de ativos se comportem mostram as distribuições obtidas, bem como os histogramas dos preços

Histograma e distribuição de probabilidade ajustada para o preço do desbaste 2 em Junho

XLI SBPO 2009 - Pesquisa Operacional na Gestão do Conhecimento Pág. 446

.

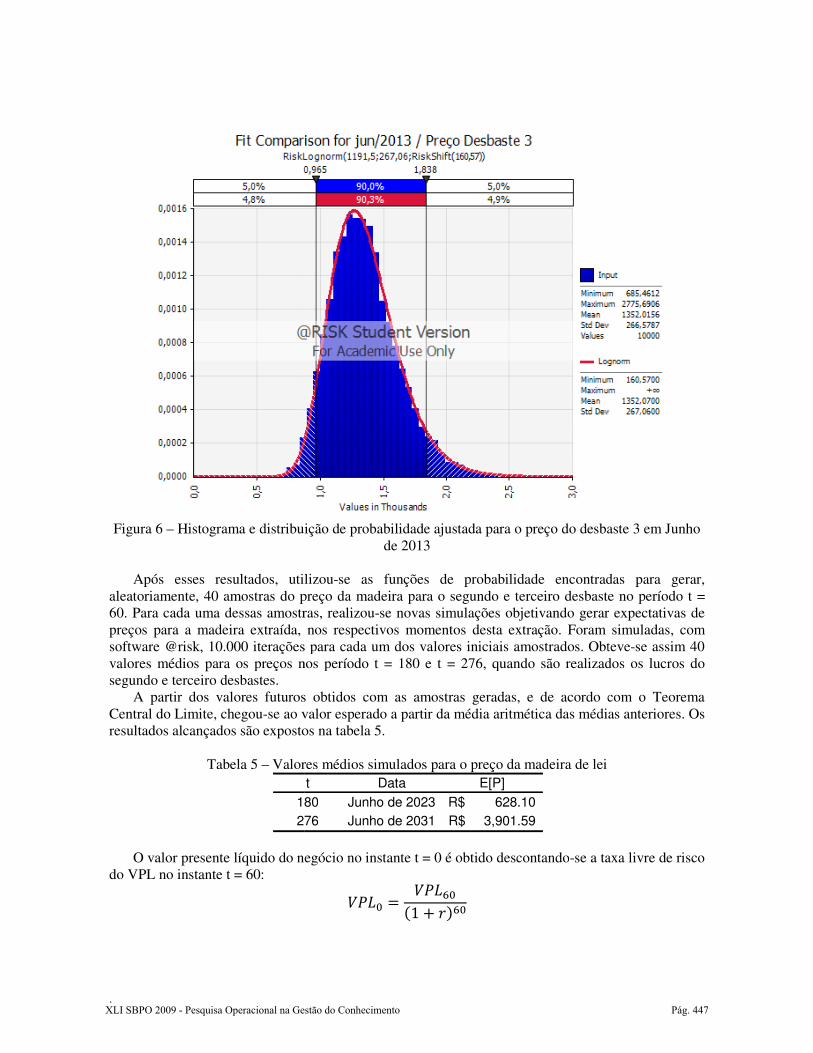

Figura 6 – Histograma e distribuição de probabilidade ajustada para o preço do desbaste 3 em Junho

Após esses resultados, utilizou

aleatoriamente, 40 amostras do preço da madeira para o segundo e terceiro desbaste no período t = 60. Para cada uma dessas amostraspreços para a madeira extraída, nos respectivos momentos desta extração. Foram simuladas, com software @risk, 10.000 iterações para cada um dos valores iniciais amostrados. Obtevevalores médios para os preços nos período t = 180 e t = 276, quando sãosegundo e terceiro desbastes.

A partir dos valores futuros obtidos com as amostras geradasCentral do Limite, chegou-se ao valor esperado a partir da média aritmética das médias resultados alcançados são expostos na tabela

Tabela 5 – Valores

O valor presente líquido do negócio no instante t = 0 é obtido descontando

do VPL no instante t = 60:

180

276

Histograma e distribuição de probabilidade ajustada para o preço do desbaste 3 em Junho de 2013

pós esses resultados, utilizou-se as funções de probabilidade encontradas para gerar, aleatoriamente, 40 amostras do preço da madeira para o segundo e terceiro desbaste no período t =

dessas amostras, realizou-se novas simulações objetivando gerar expectativas de para a madeira extraída, nos respectivos momentos desta extração. Foram simuladas, com

.000 iterações para cada um dos valores iniciais amostrados. Obteveos preços nos período t = 180 e t = 276, quando são realizados os lucros do

A partir dos valores futuros obtidos com as amostras geradas, e de acordo com o Teorema se ao valor esperado a partir da média aritmética das médias

expostos na tabela 5.

Valores médios simulados para o preço da madeira de lei

O valor presente líquido do negócio no instante t = 0 é obtido descontando-se a taxa livre de risco

��:7 = ��:?7&1 + >(?7

t Data E[P]

180 Junho de 2023 628.10R$

276 Junho de 2031 3,901.59R$

Histograma e distribuição de probabilidade ajustada para o preço do desbaste 3 em Junho

as funções de probabilidade encontradas para gerar, aleatoriamente, 40 amostras do preço da madeira para o segundo e terceiro desbaste no período t =

se novas simulações objetivando gerar expectativas de para a madeira extraída, nos respectivos momentos desta extração. Foram simuladas, com

.000 iterações para cada um dos valores iniciais amostrados. Obteve-se assim 40 realizados os lucros do

de acordo com o Teorema se ao valor esperado a partir da média aritmética das médias anteriores. Os

se a taxa livre de risco

XLI SBPO 2009 - Pesquisa Operacional na Gestão do Conhecimento Pág. 447

.

O VPL0 encontrado foi de R$ 1.921.570,86. Este total representa o valor do investimento, e será utilizado para medir o preço do contrato, U, que é obtido através da equação:

� = ���{ � − � ; 0}

Onde K é o preço de aquisição da nova área de cultivo. O resultado da equação acima informa ao tomador de decisão o máximo valor que ele estaria

disposto a pagar no instante t = 0, a fim de garantir a opção de compra dessa nova área no instante t = 60. O valor encontrado de U foi R$1.860.475,27, supondo um valor de R$10.000,00 por hectare para o preço da terra ( K = R$50.000,00).

7. Resultados

Foi realizada uma análise de sensibilidade para o investimento de expansão com desenhos de diferentes cenários. Essa análise consistiu na observação no comportamento do valor do contrato de compra, resultante da variação da tendência seguida pelo processo (α – ½σ

2); nos preços iniciais de venda da madeira extraída em cada um dos desbastes, P(t = 0); da volatilidade calculada no processo modelado (σ); e na tendência de evolução dos custos relativos de implantação e manutenção do negócio agroflorestal.

Figura 8 – Análise de sensibilidade dos parâmetros que influenciam a receita

Observa-se, no gráfico da figura 8, comportamentos diferentes para o valor do contrato (U),

quando se varia um dos parâmetros, mantendo os demais fixos. A variação da tendência mostra-se como o fator de maior interferência no comportamento do

valor do contrato, pois apresenta um coeficiente angular cada vez mais acentuado à medida que se incrementa o valor inicial. O preço inicial, como era de se esperar, causa um efeito linear no valor do contrato. Através de variações na volatilidade do processo nota-se também impactos no comportamento do preço do contrato. Esses efeitos, mais suaves que os causados pelas variáveis anteriores, podem ser explicados pelo fato de que, no processo modelado pelo MGB, a tendência observada (α – ½σ

2) é uma função da volatilidade (σ). Foi observado que as curvas apresentadas na figura 8 correspondem à derivação da equação que

descreve o comportamento da série em relação a cada um dos parâmetros em questão. Isso indica que na grande maioria das trajetórias simuladas, ou possivelmente em todas elas, dentro da faixa

R$ 0.00

R$ 1,000,000.00

R$ 2,000,000.00

R$ 3,000,000.00

R$ 4,000,000.00

100% 300% 500% 700% 900% 1100%

Valor do contrato vs variação percentual dos parâmetros de entrada

Preço inicial Tendência Volatilidade

XLI SBPO 2009 - Pesquisa Operacional na Gestão do Conhecimento Pág. 448

.

simulada, o Valor do negócio (Vn) foi superior ao preço da terra (K), e, portanto, ocorre o exercício da opção.

Nota-se claramente a partir da análise de sensibilidade que a volatilidade modelada não afeta o valor esperado para o contrato. Isso também demonstra que a opção sempre é exercida. Com o aumento da volatilidade, há possibilidades de se atingir receitas mais altas e mais baixas que as observadas anteriormente; no entanto, como o preço da terra observado não supera nem mesmo os menores destes valores, o contrato seria exercido da mesma forma (Vn – K > 0) e, portanto, o valor esperado do empreendimento não se altera. A flexibilidade gerencial, portanto, não agrega valor para este contrato.

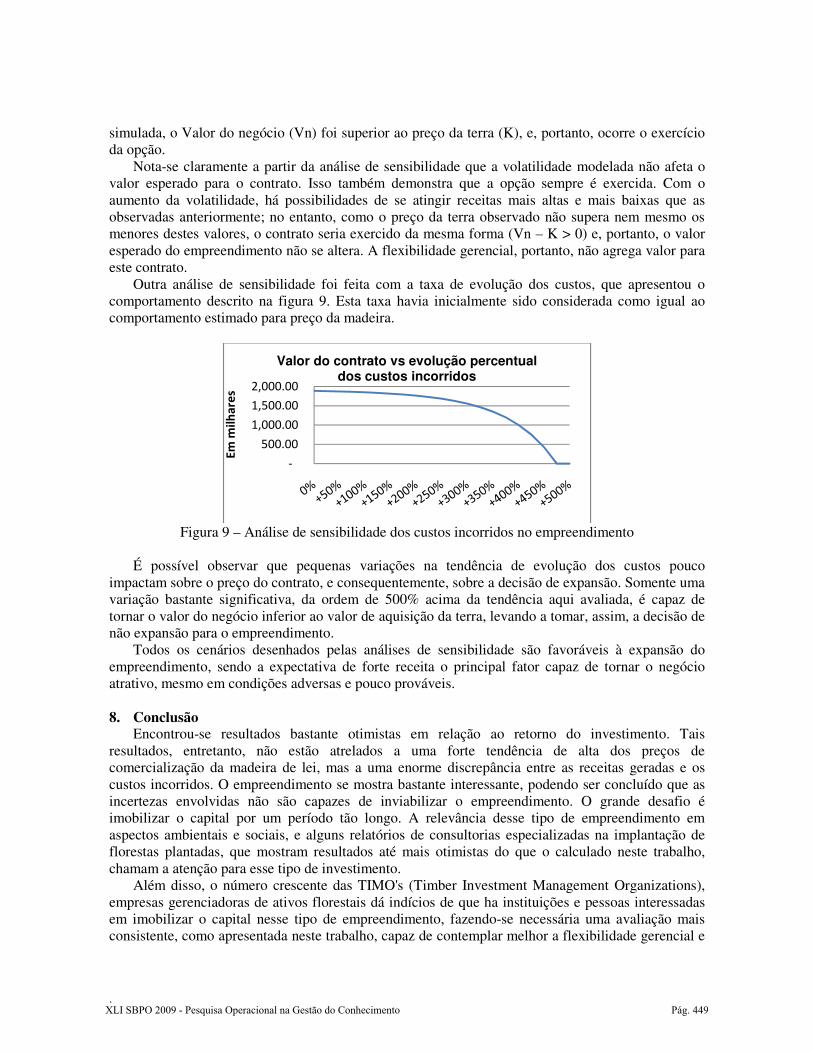

Outra análise de sensibilidade foi feita com a taxa de evolução dos custos, que apresentou o comportamento descrito na figura 9. Esta taxa havia inicialmente sido considerada como igual ao comportamento estimado para preço da madeira.

Figura 9 – Análise de sensibilidade dos custos incorridos no empreendimento

É possível observar que pequenas variações na tendência de evolução dos custos pouco

impactam sobre o preço do contrato, e consequentemente, sobre a decisão de expansão. Somente uma variação bastante significativa, da ordem de 500% acima da tendência aqui avaliada, é capaz de tornar o valor do negócio inferior ao valor de aquisição da terra, levando a tomar, assim, a decisão de não expansão para o empreendimento.

Todos os cenários desenhados pelas análises de sensibilidade são favoráveis à expansão do empreendimento, sendo a expectativa de forte receita o principal fator capaz de tornar o negócio atrativo, mesmo em condições adversas e pouco prováveis. 8. Conclusão

Encontrou-se resultados bastante otimistas em relação ao retorno do investimento. Tais resultados, entretanto, não estão atrelados a uma forte tendência de alta dos preços de comercialização da madeira de lei, mas a uma enorme discrepância entre as receitas geradas e os custos incorridos. O empreendimento se mostra bastante interessante, podendo ser concluído que as incertezas envolvidas não são capazes de inviabilizar o empreendimento. O grande desafio é imobilizar o capital por um período tão longo. A relevância desse tipo de empreendimento em aspectos ambientais e sociais, e alguns relatórios de consultorias especializadas na implantação de florestas plantadas, que mostram resultados até mais otimistas do que o calculado neste trabalho, chamam a atenção para esse tipo de investimento.

Além disso, o número crescente das TIMO's (Timber Investment Management Organizations), empresas gerenciadoras de ativos florestais dá indícios de que ha instituições e pessoas interessadas em imobilizar o capital nesse tipo de empreendimento, fazendo-se necessária uma avaliação mais consistente, como apresentada neste trabalho, capaz de contemplar melhor a flexibilidade gerencial e

-

500.00

1,000.00

1,500.00

2,000.00

Em

mil

ha

re

s

Valor do contrato vs evolução percentual dos custos incorridos

XLI SBPO 2009 - Pesquisa Operacional na Gestão do Conhecimento Pág. 449

.

de gerar expectativas para o valor de comercialização da madeira de forma plausível e com boa fundamentação estatística. 9. Agradecimentos

Os autores agradecem ao apoio do CNPq e da FAPEMIG.

10. Referências Associação Brasileira dos Produtores de Florestas Plantadas. Anuário Estatístico da ABRAF: ano base 2007. Brasília, 2008. Disponível em <http://www.abraflor.org.br/estatisticas/ABRAF08-BR.pdf>. Acesso em Novembro/2008. Associação Mineira de Silvicultura. O Complexo Industrial Florestal de Minas Gerais. Minas Gerais: AMS, 2004. Disponível em <http://www.showsite.com.br/silviminas/html/AnexoCampo/CFI.pdf>. Acessos em Setembro/2008. Associação Mineira de Silvicultura. Perspectivas e tendências do abastecimento de madeira para a indústria de base florestal no Brasil. Minas Gerais: AMS, 2005. Disponível em <http://www.showsite.com.br/silviminas/html/AnexoCampo/CENÁRIO.pdf>. Acessos em Setembro e Outubro/2008. BOYLE, P. P.; Options: a Monte Carlo approach. Journal of Financial Economics, v.4, p.323-338, 1977. Food and Agriculture Organization of the United Nations. Trades and Sustainable Forest Management – Impacts and Interactions. 2006. Disponível em <www.fao.org>. Acesso em Setembro/2008. Fundação Getúlio Vargas. Series Gratuitas. São Paulo: FGV, 2008. Disponível em <http://fgvdados.fgv.br/>. Acesso em Outubro/2008. Brealey, Richard A.; Myers, Stewart C. Finanças Corporativas: Investimento de Capital e Avaliação. 5 edição. Porto Alegre. Editora Bookman - Artmed. 2006 Coelho, Fabio Henrique de Sousa. Avaliação de opções exóticas por Simulação de Monte Carlo com Técnicas de Redução de Variância. 2004. 117p. Dissertação (Mestrado em Administração) - Universidade Federal do Rio de Janeiro. DIXIT, A. K.; PINDYCK, R. S. Investment under uncertainty. New Jersey: Princeton University Press, 1994. Filho, Nelson C.; Hopittke Bruno H. Analise de Investimentos. 9 edição. São Paulo. Editora Atlas. 2000 HERZOG, A.L. Eles querem florestas. Revista Exame, São Paulo, fev. 2008. Disponível em <http://planetasustentavel.abril.com.br/noticia/desenvolvimento/conteudo_270602.shtml>. Acesso em Outubro/2008. Informador das Construções, Belo Horizonte, jan. 1970/jun. 2005 Intelect Gerenciamento Financeiro. Glossário Financeiro. Disponível em <http://www.igf.com.br/aprende/glossario/glo_Resp.aspx?id=1312> - Acesso em Outubro e Novembro/2008. KARLIN, S.; TAYLOR H. M. A first course in stochastic processes. London: Academic Press, 1975. Melin, Bruno Batista. Analise das opções reais de um empreendimento de mineração utilizando simulação de Monte Carlo. 2008. 151p. Dissertação (Mestrado em Engenharia de Produção) – Universidade Federal de Minas Gerais. Vasconcelos Florestal. Rentabilidade do Guanandi. São Paulo, 2008. Disponível em <http://www.reflorestar.com.br/index.html> - Acesso em Novembro/2008.

XLI SBPO 2009 - Pesquisa Operacional na Gestão do Conhecimento Pág. 450