aula 5 - constituição do crédito tributário 2014

DESCRIPTION

TributárioTRANSCRIPT

CONSTITUIÇÃO DO CRÉDITO TRIBUTÁRIO

Nascimento da relação jurídica tributária fenômeno da INCIDÊNCIA efeito daquilo que recai, alcança, atinge SUBSUNÇÃO

Ex.: praticado o fato imponível (fato gerador), a norma (na qual ele está hipoteticamente prescrito) o atinge, recai sobre ele (F.I.) gerando a relação jurídica tributária.

RELAÇÃO JURÍDICA TRIBUTÁRIA

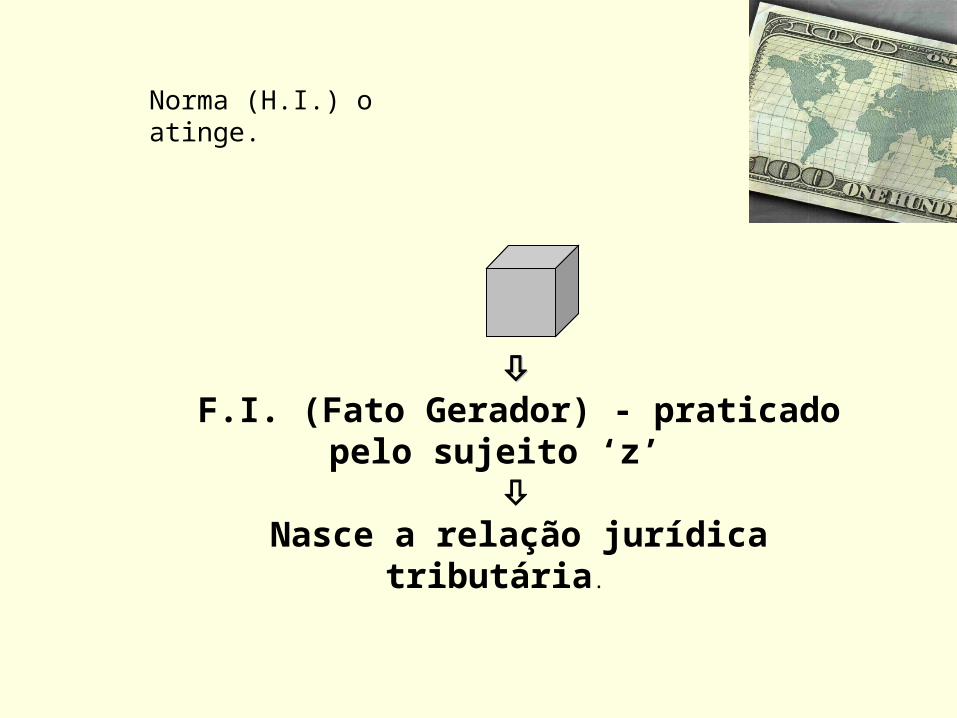

F.I. (Fato Gerador) - praticado pelo sujeito

‘z’

Nasce a relação jurídica tributária.

Norma (H.I.) o atinge.

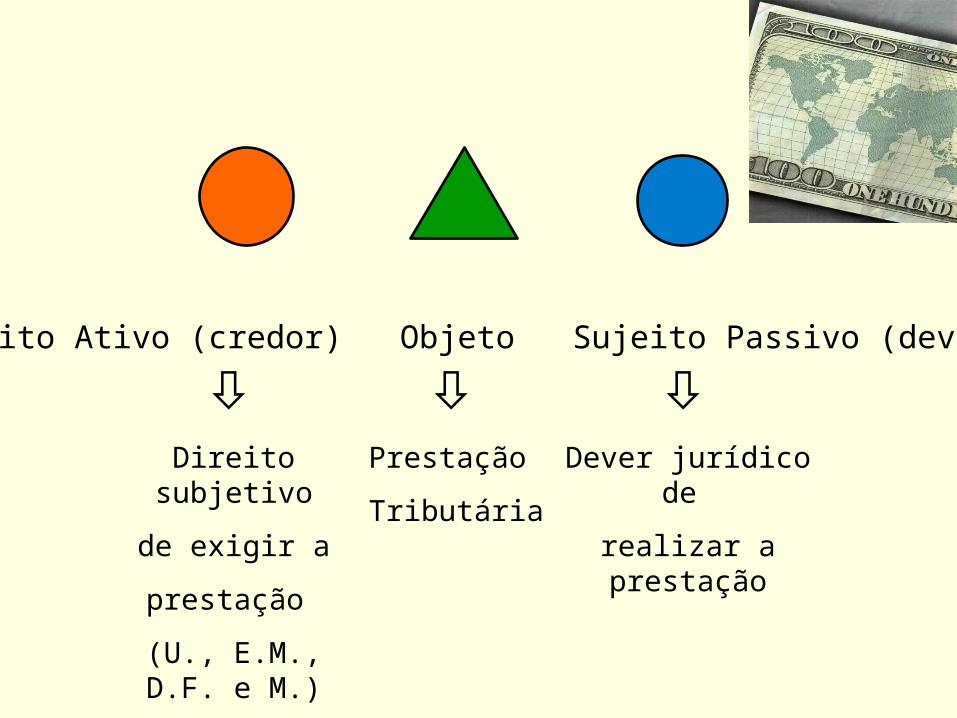

Sujeito Ativo (credor) Objeto Sujeito Passivo (devedor)

Direito subjetivo

de exigir a

prestação

(U., E.M., D.F. e M.)

Prestação

Tributária

Dever jurídico de

realizar a prestação

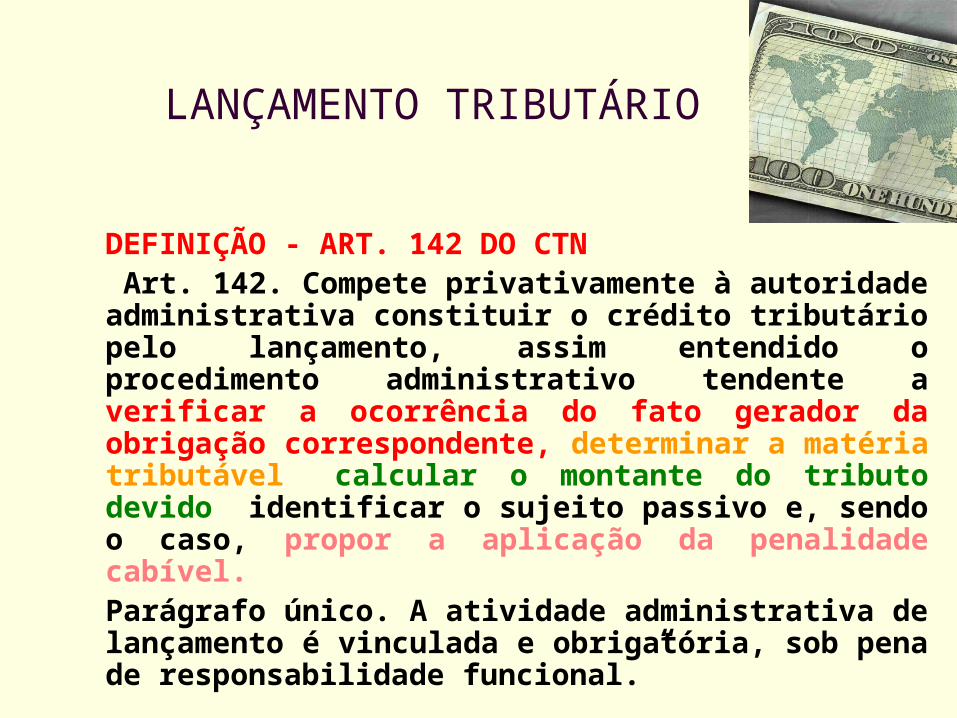

LANÇAMENTO TRIBUTÁRIO

DEFINIÇÃO - ART. 142 DO CTN “Art. 142. Compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento, assim entendido o procedimento administrativo tendente a verificar a ocorrência do fato gerador da obrigação correspondente, determinar a matéria tributável, calcular o montante do tributo devido, identificar o sujeito passivo e, sendo o caso, propor a aplicação da penalidade cabível.Parágrafo único. A atividade administrativa de lançamento é vinculada e obrigatória, sob pena de responsabilidade funcional.”

LANÇAMENTO TRIBUTÁRIO

Eduardo Marcial Ferreira Jardim e Celso Ribeiro Bastos

Ato administrativo de aplicação da norma tributária material.

OBS.: Luciano Amaro – Norma individual e concreta que tornará efetiva a norma geral e abstrata.

Estevão Horvath

“ato jurídico administrativo da categoria dos simples, modificativos ou extintivos e vinculados, mediante o qual se declara o acontecimento do fato jurídico tributário, se identifica o sujeito passivo da obrigação correspondentes, se determina a base de cálculo e a alíquota aplicável, formalizando o crédito e estipulando os termos da sua exigibilidade.” (p. 38)

LANÇAMENTO TRIBUTÁRIO

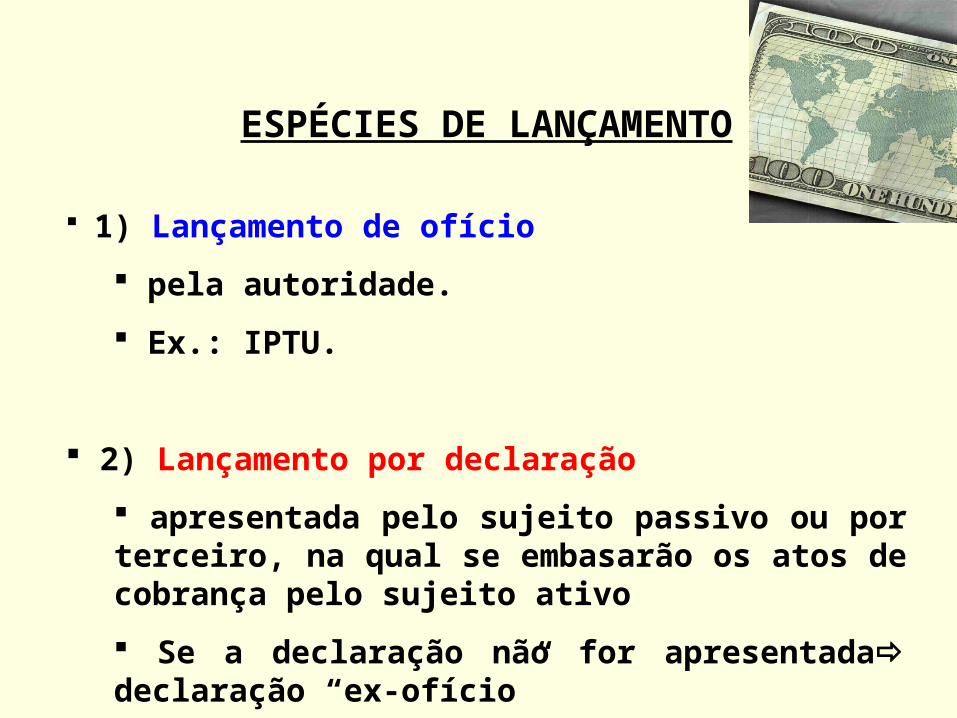

ESPÉCIES DE LANÇAMENTO

1) Lançamento de ofício

pela autoridade.

Ex.: IPTU.

2) Lançamento por declaração

apresentada pelo sujeito passivo ou por terceiro, na qual se embasarão os atos de cobrança pelo sujeito ativo

Se a declaração não for apresentada declaração “ex-ofício”

ESPÉCIES DE LANÇAMENTO

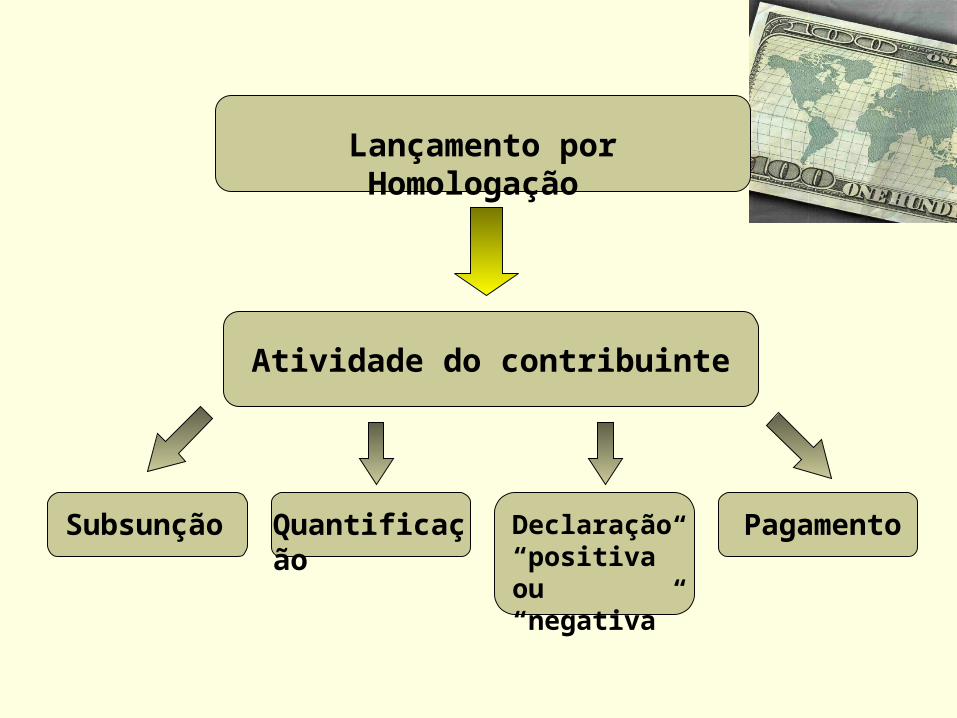

3)3) Lançamento por homologação

•O sujeito passiva antecipa o recolhimento do tributo independentemente de qualquer previdência administrativa e aguarda a manifestação do fisco.

OOOOO

Manifestação do fisco

Favorável- Homologação

Contrária -Lançamento de ofício

Lançamento por Homologação

Subsunção

Atividade do contribuinte

Quantificação Declaração “positiva” ou “negativa”

Pagamento

LANÇAMENTO TRIBUTÁRIO

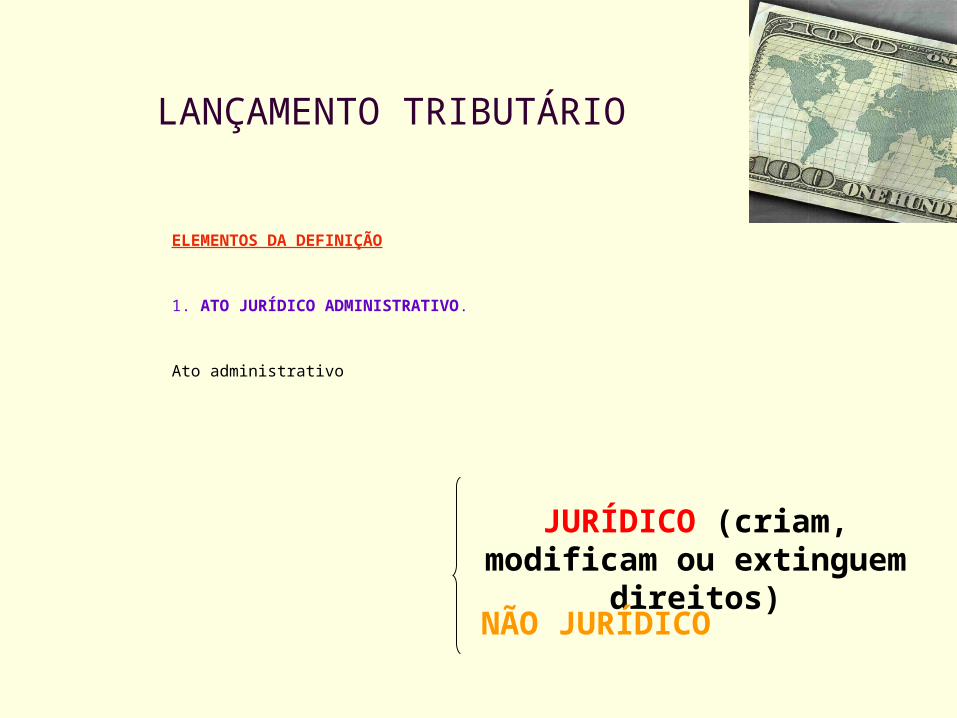

ELEMENTOS DA DEFINIÇÃO

1. ATO JURÍDICO ADMINISTRATIVO.

Ato administrativo

JURÍDICO (criam, modificam ou extinguem direitos)

NÃO JURÍDICO

LANÇAMENTO TRIBUTÁRIO

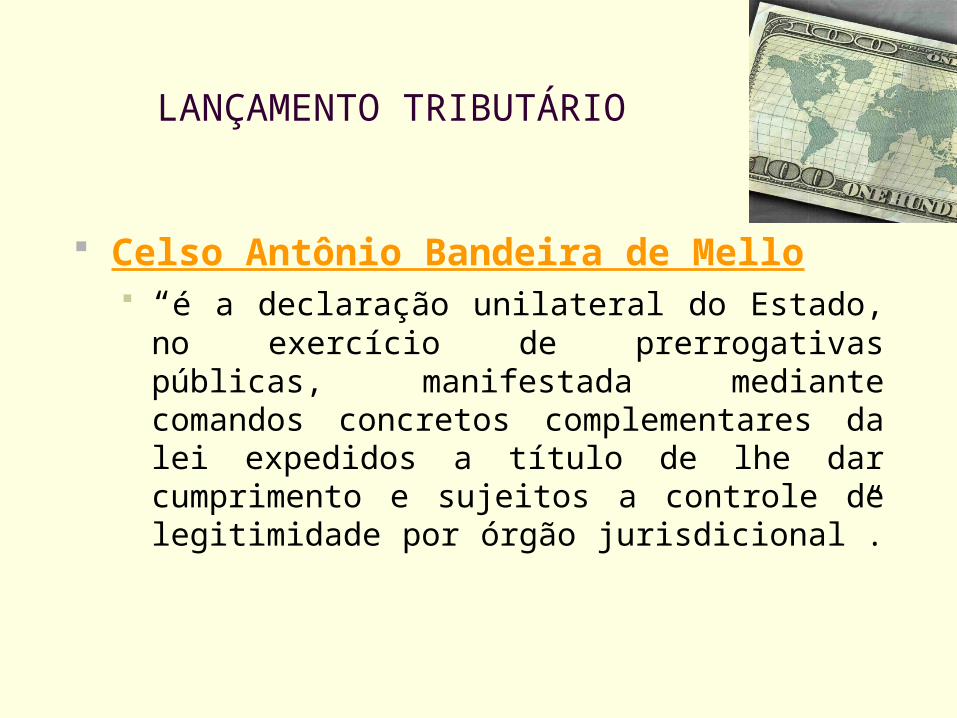

Celso Antônio Bandeira de Mello “é a declaração unilateral do Estado, no exercício

de prerrogativas públicas, manifestada mediante comandos concretos complementares da lei expedidos a título de lhe dar cumprimento e sujeitos a controle de legitimidade por órgão jurisdicional”.

LANÇAMENTO TRIBUTÁRIO

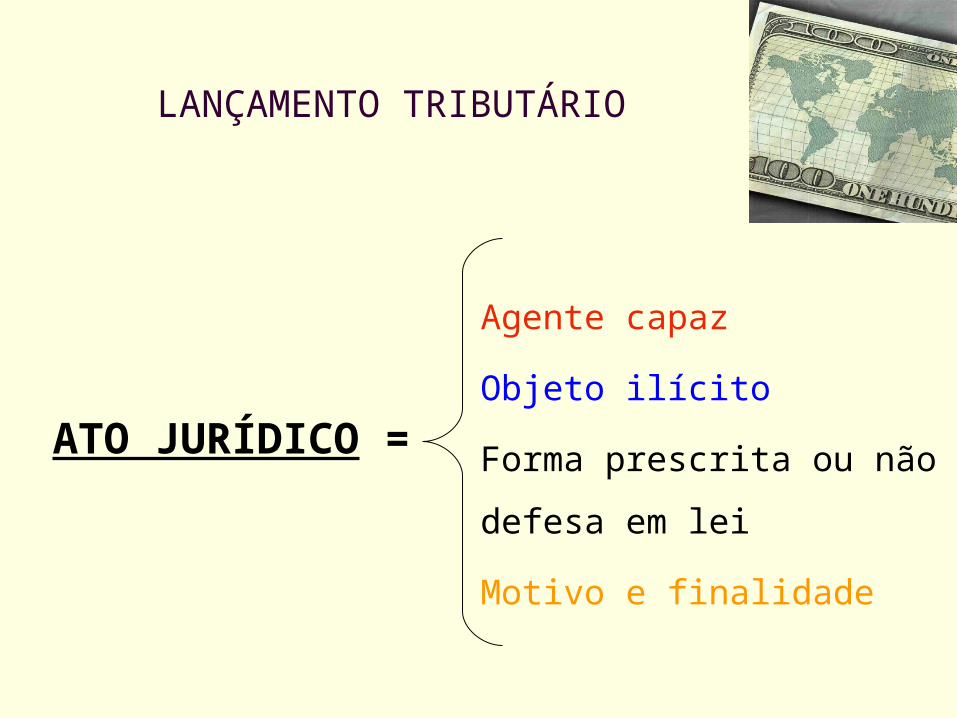

Agente capaz

Objeto ilícito

Forma prescrita ou não

defesa em lei

Motivo e finalidade

ATO JURÍDICO =

LANÇAMENTO TRIBUTÁRIO

ATO JURÍDICO 1. ADMINISTRATIVO

Motivo atos vinculados – agente deve justificar – senão serão

inválidos Atrelado aos fundamentos que ensejaram o ato.

b) Agente competente c) Objeto lícito

Atos vinculados objeto determinado no preceito legal. Atos discricionários Objeto deverá observar a liberdade

apreciativa outorgada à administração. d) Finalidade

Resultado prático que se objetiva alcançar pela modificação trazida à ordem jurídica.

e) Forma

LANÇAMENTO TRIBUTÁRIO

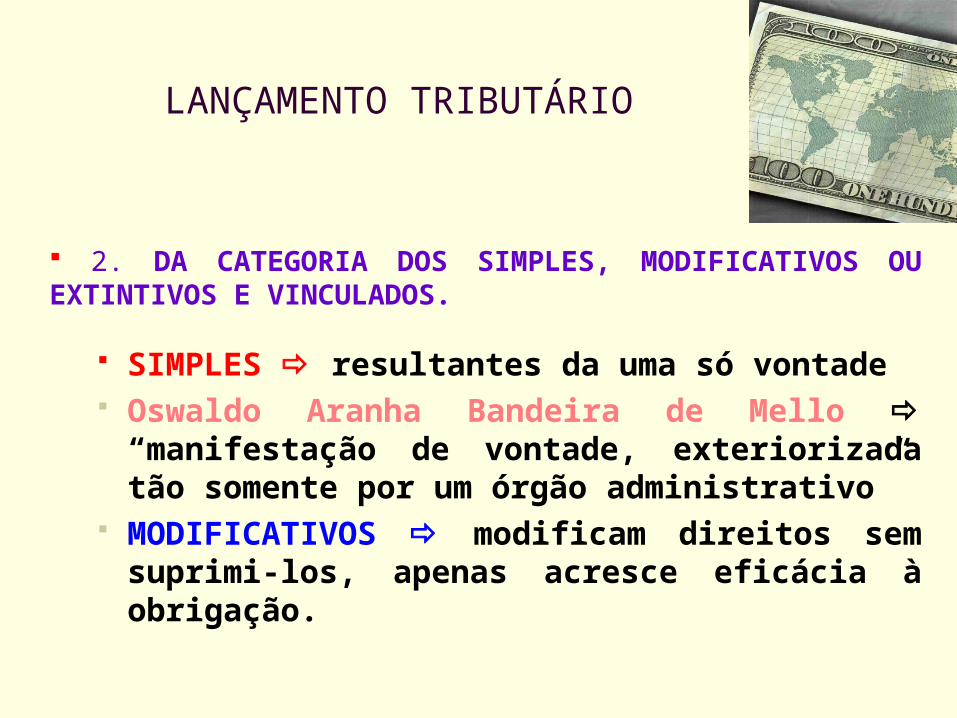

2. DA CATEGORIA DOS SIMPLES, MODIFICATIVOS OU EXTINTIVOS E VINCULADOS.

SIMPLES resultantes da uma só vontade Oswaldo Aranha Bandeira de Mello

“manifestação de vontade, exteriorizada tão somente por um órgão administrativo”

MODIFICATIVOS modificam direitos sem suprimi-los, apenas acresce eficácia à obrigação.

LANÇAMENTO TRIBUTÁRIO

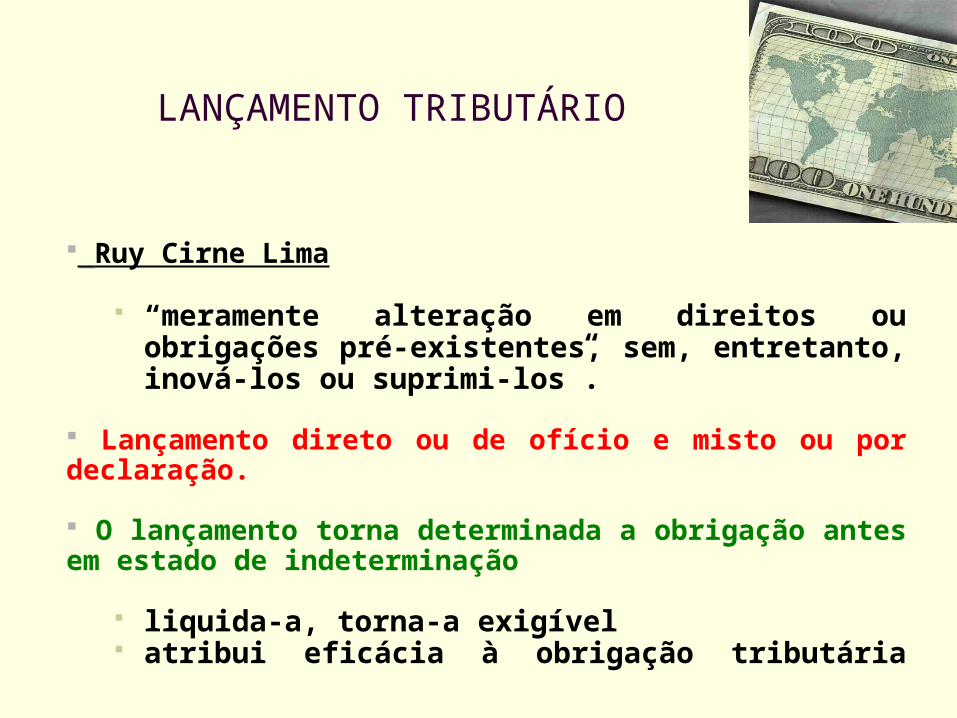

Ruy Cirne Lima

“meramente alteração em direitos ou obrigações pré-existentes, sem, entretanto, inová-los ou suprimi-los”.

Lançamento direto ou de ofício e misto ou por declaração. O lançamento torna determinada a obrigação antes em estado de indeterminação

liquida-a, torna-a exigível atribui eficácia à obrigação tributária

EXTINTIVOS lançamento por homologação

A obrigação nasce com a prática de o fato imponível e a lei traz todos os elementos que vão proporcionar de imediato, a liquidação do débito tributário.

O Fisco atuará extinguindo-o através da homologação.

LANÇAMENTO TRIBUTÁRIO

LANÇAMENTO TRIBUTÁRIO

VINCULADOS o agente não interfere com apreciação subjetiva alguma. Não há avaliação de conveniência e oportunidade. Não cria, não extingue, nem altera um direito. Determina, faz certo, apura, ou reconhece um direito

preexistente. Seus efeitos recuam até a data do ato ou fato por ele

declarado ou reconhecido.

4. SE IDENTIFICA O SUJEITO PASSIVO DA OBRIGAÇÃO CORRESPONDENTE

LANÇAMENTO TRIBUTÁRIO

5. SE DETERMINA A BASE DE CÁLCULO E A ALÍQUOTA APLICÁVEL, FORMALIZANDO O CRÉDITO TRIBUTÁRIO Critérios para medir a intensidade do fato imponível.

Enuncia que certo sujeito passivo deve recolher ao fisco a quantia nele determinada e líquida, dentro dos prazos e condições que o mesmo estabelece.

6. ESTIPULANDO OS TERMOS DE SUA EXIGIBILIDADE Termo inicial e termo final a partir do qual se pode

invocar a prestação jurisdicional.

Paulo de Barros Carvalho Posição anterior:

“Lançamento é ato jurídico administrativo, da categoria dos simples, modificativos ou assecuratórios e vinculados, mediante o qual se declara o acontecimento do fato jurídico tributário, se identificando o sujeito passivo, a base de cálculo e a alíquota, formalizando o crédito tributário e estipulando os termos de sua exigibilidade“.

LANÇAMENTO TRIBUTÁRIO

Posição atual – Paulo de Barros Natureza constitutivista “Meditemos sobre a construção desse segmento de linguagem. Seu conteúdo semântico será o relato de um evento do passado, devidamente caracterizado no tempo e no espaço. Dizendo de outro modo, o enunciado de que tratamos declara ter ocorrido uma alteração no plano físico-social. Nesse sentido, vale dizer que o fato jurídico tributário tem caráter declaratório. Aí está o motivo pelo qual se aplica ao fato a legislação em vigor no momento em que o evento ocorreu. Entretanto, não podemos esquecer que o relato do acontecimento pretérito é exatamente o modo como se constitui o fato, como essa entidade aparece e é recebida no recinto do direito, o que nos autoriza a proclamá-lo como constitutivo do evento que, sem esse relato, quedaria à margem do universo jurídico. Por outros torneios, o enunciado projeta-se para o passado, recolhe o evento e, ao descrevê-lo, constitui-se como fato jurídico tributário. Retenhamos esses dois aspectos: o enunciado do antecedente da norma individual e concreta que analisamos se constitui como fato ao reportar-se ao evento”.

LANÇAMENTO TRIBUTÁRIO

Só numa formulação apressada poderíamos supor que o autor da regra volta ao passado para vasculhar a ocorrência e dela extrair ingredientes que venha a utilizar na relação obrigacional. Isso é mera aparência. Sugerida pelo exame do primeiro instante. Todas as informações necessárias à compostura do liame obrigacional do conseqüente serão recolhidas ao lado, na linguagem do antecedente.Pensando assim, a natureza da norma individual e concreta, veiculada pelo ato de lançamento tributário, ou pelo ato produzido pelo sujeito passivo para apurar seu débito, nos casos estabelecidos em lei, assumirá a feição significativa de providência constitutiva de direitos e deveres subjetivos. (p. 225)

LANÇAMENTO TRIBUTÁRIO

TEORIA CONSTITUTIVISTA:

O lançamento cria a obrigação tributária – a obrigação nasce com a lei e o crédito com o lançamento. Adeptos da teoria dualista da obrigaçãoA relação jurídica é formada por dois elementos distintos, a “obligatio” e o “debitum”. – pode haver obrigação sem crédito. IDÉIA GERAL inexiste obrigação tributária antes da prática do lançamento.

TEORIA DECLARATIVISTA: o lançamento formaliza a pretensão do sujeito ativo, reportando-se à data da ocorrência do fato, momento em que surgiu a obrigação.

NATUREZA JURÍDICA

LANÇAMENTO

Teoria dos graus sucessivos de eficácia:

A) FATO IMPONÍVEL – grau mínimo de eficácia – obrigação existente;

B) LANÇAMENTO – grau médio de exigibilidade;

C) INSCRIÇÃO EM DÍVIDA ATIVA – grau máximo – exeqüível.

NATUREZA JURÍDICA

José Souto Maior Borges com a ocorrência do fato jurídico tributário, surge a obrigação de caráter geral e abstrato e pelo lançamento nasce a obrigação de caráter individual e concreto.”

Antes do lançamento não há débito, obrigação individualizada e concretizada; há tão só, um relação entre o dever jurídico do sujeito passivo (contribuinte ou responsável) e o dever do Fisco , que se define como um poder dever, de realizar o lançamento.

Tese constitutivista?

Amilcar de Araújo Falcão e Geraldo Ataliba ato declaratório que confere liquidez e certeza ao crédito.

Lúcia Vale Figueiredo constitutivo formal

o crédito tributário é constituído apenas no aspecto formal pelo lançamento lançamento..

NATUREZA JURÍDICA

Estevão Horvath Natureza declaratória

observação quanto ao referencial

“se o lançamento é declaratório quanto a reportar-se à obrigação seguida com a ocorrência do fato imponível, não há duvida de que também ‘constitui’ deveres e direitos que, antes da prática daquele ato não se conheciam” .

““Art. 142 [CTN]-Compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento, assim entendido o procedimento administrativo tendente a verificar a ocorrência do fato gerador da obrigação correspondente, determinar a matéria tributável, calcular o montante do tributo devido, identificar o sujeito passivo e, sendo o caso, propor a aplicação da penalidade cabível.Parágrafo único. A atividade administrativa de lançamento é vinculada e obrigatória, sob pena de responsabilidade funcional.”

ATO OU PROCEDIMENTO

ATO OU PROCEDIMENTO

Gilberto de Ulhoa Canto e Souto Maior Borges Ato administrativo.

Aliomar Baleeiro Primeiro ato, depois procedimento.

Alberto Xavier, Aliomar Baleeiro, Alfredo Augusto Becker, Antônio Roberto Sampaio Dória e Rui Barbosa Nogueira procedimento.

Estevão Horvath Ato administrativo em que culmina o procedimento impositivo.

ATO OU PROCEDIMENTO

Sentido Amplo

Toda atividade prévia para determinar-se a quantia a pagar (procedimento de gestão ou de aplicação dos tributos)

Sentido restrito

Ato que fixa a quantia (ato de lançamento)