apostila contabilidade empresarial

TRANSCRIPT

SUMÁRIO

A IMPORTÂNCIA DA CONTABILIDADE ........................................................................................... 1

DEFINIÇÃO DE CONTABILIDADE .................................................................................................... 1

PATRIMÔNIO ................................................................................................................................. 1

BENS ........................................................................................................................................... 1 DIREITOS .................................................................................................................................... 1 OBRIGAÇÕES .............................................................................................................................. 1

BALANÇO PATRIMONIAL (BP) ....................................................................................................... 2

ATIVO ......................................................................................................................................... 2 PASSIVO ..................................................................................................................................... 2 PATRIMÔNIO LÍQUIDO ............................................................................................................... 2

RAZÃO ........................................................................................................................................... 2

MECANISMOS DO DÉBITO E CRÉDITO NO BP ............................................................................... 3

PARTIDAS DOBRADAS ................................................................................................................ 3

APRESENTAÇÃO DO BALANÇO PATRIMONIAL .............................................................................. 4

ATIVO CIRCULANTE .................................................................................................................... 4 ATIVO NÃO CIRCULANTE............................................................................................................ 4

Realizável a Longo Prazo ................................................................................................. 4 Investimentos ................................................................................................................. 4 Imobilizado ..................................................................................................................... 4 Intangível ........................................................................................................................ 5

PASSIVO CIRCULANTE ................................................................................................................ 5 PASSIVO NÃO CIRCULANTE ........................................................................................................ 5 PATRIMÔNIO LÍQUIDO ............................................................................................................... 5

Capital Social ................................................................................................................... 5 Reservas de Capital ......................................................................................................... 5 Ajustes de Avaliação Patrimonial ................................................................................... 5 Reservas de Lucros ......................................................................................................... 5 Ações em Tesouraria ...................................................................................................... 5 Prejuízos Acumulados ..................................................................................................... 5

EXEMPLO DE CONTAS DE UM BALANÇO PATRIMONIAL .............................................................. 6

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DRE) .............................................................. 7

RECEITA OPERACIONAL BRUTA .................................................................................................. 7 Deduções ........................................................................................................................ 7

RECEITA OPERACIONAL LÍQUIDA ............................................................................................... 8 Custo dos Produtos/Mercadorias Vendidas (CPV ou CMV) ........................................... 8

RESULTADO BRUTO ................................................................................................................... 8 DESPESAS OPERACIONAIS .......................................................................................................... 8

Despesas com Vendas .................................................................................................... 8 Despesas Administrativas ............................................................................................... 8 Encargos financeiros líquidos (receita/despesa financeira) ........................................... 8

RESULTADO OPERACIONAL ....................................................................................................... 8

Receitas não Operacionais .............................................................................................. 8 Despesas não Operacionais ............................................................................................ 9

RESULTADO LÍQUIDO DO EXERCÍCIO ......................................................................................... 9

MECANISMO DO DÉBITO E CRÉDITO NA DRE ............................................................................... 9

OPERAÇÕES COM MERCADORIAS ............................................................................................. 9 Compra de mercadorias ................................................................................................. 9 Venda de mercadorias .................................................................................................. 10

DESPESAS COM DEPRECIAÇÃO ................................................................................................... 10

DEPRECIAÇÃO .......................................................................................................................... 10 Procedimento Contábil ................................................................................................. 11

REFERÊNCIA BIBLIOGRÁFICA ....................................................................................................... 12

1

A IMPORTÂNCIA DA CONTABILIDADE

Em um país fortemente industrializado, todos, desde o cidadão comum até os organismos de dimensão nacional e internacional, estão envolvidos de diversas maneiras e de modo cada vez mais acentuado nas atividades empresariais. É grande, portanto, o número de agentes que desejam ser informados a respeito do andamento da vida das empresas. Mas são poucos aqueles que conhecem de modo claro o papel dos levantamentos contábeis em relação aos fatos empresariais. Ainda hoje se ouve de personalidades de destaque, que a contabilidade das empresas não lhes diz respeito e que deve ser tratada por contabilistas. Tal atitude não é aceitável nem produtiva, pois são cada vez mais importantes as relações entre a empresa e organizações externas, bem como ficam cada vez mais estreitas as ligações entre as diversas funções empresariais (técnica, comercial, administrativa etc.). Falar de contabilidade significa, portanto, vir ao encontro das exigências de um número cada vez maior de indivíduos desejosos de aumentar seus conhecimentos a respeito dos "fatos empresariais".

DEFINIÇÃO DE CONTABILIDADE

Trata-se de uma metodologia que estuda e organiza os registros dos fatos que afetam a situação patrimonial, financeira e econômica da empresa.

PATRIMÔNIO

É o conjunto de bens, direitos e obrigações de uma entidade, registrados no Balanço Patrimonial. BENS Tudo aquilo que a empresa possui está em seu domínio. Ex.: Dinheiro em Caixa, Estoques, Veículos, Máquinas, Imóveis etc. DIREITOS Tudo aquilo que a empresa possui e está temporariamente sob o domínio de terceiros. Ex.: Duplicatas a Receber, Impostos a Restituir, Aplicações Financeiras etc. OBRIGAÇÕES Tudo o que a empresa deve a terceiros. Ex.: Salários e Impostos a Pagar, Financiamento, Fornecedores etc.

2

BALANÇO PATRIMONIAL (BP)

Trata-se de uma demonstração estática, porque mostra a situação econômica, financeira e patrimonial da empresa em um determinado momento. O termo “Balanço” origina-se de balança, nos dá a ideia de equilíbrio entre os dois lados (origem = aplicação). O corpo do Balanço é constituído por duas colunas. A da direita (Passivo e Patrimônio Líquido), nos mostra a origem, ou seja, a fonte de recursos da empresa. A coluna da esquerda (Ativo) nos mostra onde os recursos da empresa estão sendo investidos. Em resumo, Balanço Patrimonial significa demonstração, de forma equilibrada, dos bens, direitos e obrigações em um único relatório, em que estão claramente evidenciados o ativo, o passivo e o patrimônio líquido da entidade. ATIVO Compreende os bens e os direitos de uma empresa. São discriminados no lado esquerdo do balanço. PASSIVO São as obrigações a pagar, isto é, as dívidas para com terceiros. Compõem o lado direito do balanço. PATRIMÔNIO LÍQUIDO É formado pelos recursos dos sócios e lucros obtidos por meio da atividade da empresa, sendo considerado capital próprio. A representação quantitativa do patrimônio líquido é dada pela equação: PATRIMÔNIO LÍQUIDO = ATIVO – OBRIGAÇÕES.

RAZÃO

São registros dos lançamentos a débito ou crédito das contas do ativo, do passivo e do patrimônio líquido. Na prática não é possível preparar um balanço após cada operação, porque elas se sucedem a cada instante, ocasionando aumentos e diminuições no ativo, no passivo e no patrimônio líquido. Esses aumentos e diminuições são registrados em contas. Graficamente, pode ser representado por "razonete em T":

TÍTULO DA CONTA

DÉBITO CRÉDITO

3

No lado esquerdo do "T" serão relacionados os lançamentos a débito e do lado direito, os lançamentos a crédito. A diferença entre o total de débito e o total de crédito, feitos em uma conta, será chamada de saldo. Se o valor dos débitos for superior ao valor dos créditos, a conta terá um saldo devedor. Se acontecer o contrário, a conta terá um saldo credor.

MECANISMOS DO DÉBITO E CRÉDITO NO BP

CONTAS DO ATIVO

Entrada de valor - débito Saída de valor - crédito

CONTAS DO PASSIVO

Entrada de valor - crédito Saída de valor - débito

1) Para aumentar o saldo das contas no Ativo, temos de fazer lançamentos a débito. Isso

porque as contas do Ativo apresentam saldo devedor.

Perceba que “saldo devedor”, em termos contábeis, significa que o saldo remanescente está do lado do débito e não do crédito. Não podemos confundir com saldo devedor em conta corrente.

Por outro lado, para diminuir o saldo das contas do Ativo, faremos lançamentos a crédito.

2) As contas do Passivo e do Patrimônio Líquido apresentam saldo credor. Isso quer dizer

que, para aumentá-las, faremos lançamentos a crédito e para diminuí-las, a débito.

PARTIDAS DOBRADAS É o método de escrituração contábil usado universalmente, apresentado no século XII pelo Frade Luca Paccioli. O princípio do método é que não há débito sem crédito e vice-versa. Os lançamentos contábeis podem ser efetuados em uma ou mais contas, contanto que a soma dos débitos seja igual à soma dos créditos.

4

APRESENTAÇÃO DO BALANÇO PATRIMONIAL

Se o Balanço Patrimonial fosse demonstrado como um “amontoado de contas”, teríamos dificuldade em ler, interpretar e analisá-lo. Por isso, é importante apresentar o Balanço agrupando-se as contas de mesma característica. A Lei das Sociedades Anônimas (11.941/09) dispõe de uma estrutura de contas nacionalmente aceita, inclusive por outros tipos de sociedades. No Ativo, as contas são agrupadas de acordo com a rapidez de conversão em dinheiro, em ordem decrescente de liquidez (capacidade de se transformar em dinheiro mais rapidamente). No Passivo e no Patrimônio Líquido estarão as contas representativas das obrigações e capital próprio respectivamente, sendo que as contas deverão ser agrupadas em ordem decrescente de exigibilidade. ATIVO CIRCULANTE Agrupam-se as contas que já são dinheiro (caixa, bancos) com aquelas que se converterão em dinheiro no curto prazo1 (duplicatas a receber, estoques etc.). É um grupo com elevado grau de liquidez. ATIVO NÃO CIRCULANTE Aqui estão os itens utilizados como meio de consecução dos objetivos operacionais da empresa, ou seja, com caráter de permanência na empresa. Divide-se em quatro subgrupos:

Realizável a Longo Prazo Agrupam-se as contas que se transformarão em dinheiro no longo prazo2. São ativos com menor grau de liquidez (títulos a receber no longo prazo etc.).

Investimentos São contas financeiras de caráter permanente que geram rendimentos e não são necessárias à manutenção da atividade fundamental da empresa. Ex.: ações de outras empresas, imóveis a título de investimento, obras de arte etc.

Imobilizado São itens de natureza permanente que serão utilizados para a manutenção da atividade básica da empresa. Ex.: edifícios, imóveis, máquinas, equipamentos, veículos etc.

1 Curto prazo: as contas cujo prazo, para conversão em dinheiro, seja de até um ano, a contar da data de encerramento do Balanço Patrimonial. 2 Longo Prazo: as contas cujo prazo, para conversão em dinheiro, seja acima de um ano, a contar da data de encerramento do Balanço Patrimonial.

5

Intangível Ativos intangíveis são aqueles que não têm existência física. Por exemplo, os direitos de exploração de serviços públicos mediante concessão ou permissão do Poder Público, marcas e patentes, softwares e o fundo de comércio adquirido.

PASSIVO CIRCULANTE Representam as dívidas com terceiros. Em primeiro lugar agrupam-se as contas que serão pagas mais rapidamente. Ex.: salários a pagar, impostos a recolher, empréstimos e financiamentos que vencem no curto prazo, fornecedores de mercadorias etc. PASSIVO NÃO CIRCULANTE Representam as dívidas com terceiros, que vencem no longo prazo. Ex.: financiamentos e empréstimos que vencem no longo prazo etc. PATRIMÔNIO LÍQUIDO São os recursos dos proprietários aplicados na empresa. Os recursos significam o capital social mais o seu rendimento - lucros ou prejuízos acumulados e reservas. É composto pelos seguintes subgrupos:

Capital Social Aplicação de recursos na empresa realizada pelos proprietários.

Reservas de Capital São valores que entram na empresa, mas que não circulam pelo resultado como Receitas. Estes montantes têm como objetivo reforçar o capital.

Ajustes de Avaliação Patrimonial Correção do valor apresentado no balanço patrimonial, por um ativo ou passivo, em relação ao seu valor justo.

Reservas de Lucros São contas de reserva constituídas pela apropriação de lucros da empresa. São lucros contabilmente realizados, que ainda não foram distribuídos aos sócios ou acionistas.

Ações em Tesouraria ações da própria empresa por ela adquiridas.

Prejuízos Acumulados Soma dos resultados negativos nas Demonstrações de Resultados do Exercício.

6

EXEMPLO DE CONTAS DE UM BALANÇO PATRIMONIAL

ATIVO PASSIVO

CIRCULANTE CIRCULANTE

Caixa e Bancos Fornecedores

Aplicações financeiras Salários e Encargos sociais

Clientes Impostos e Contribuições

(-) Provisão para devedores duvidosos Empréstimos e financiamentos

Estoques Outras contas

Outras contas NÃO CIRCULANTE

Despesas antecipadas Empréstimos e financiamentos

NÃO CIRCULANTE Adiantamento de Acionistas

Realizável a Longo Prazo Outras contas

Contas a receber PATRIMÔNIO LÍQUIDO

Investimentos Capital Social

Participação em outras empresas Reservas de Capital

Imobilizado Ajustes de Avaliação Patrimonial

Veículos Reservas de Lucros

Máquinas e equipamentos Ações em Tesouraria

Móveis e utensílios Prejuízos Acumulados

Imóveis

Intangível

Marca da empresa

TOTAL DO ATIVO TOTAL DO PASSIVO

7

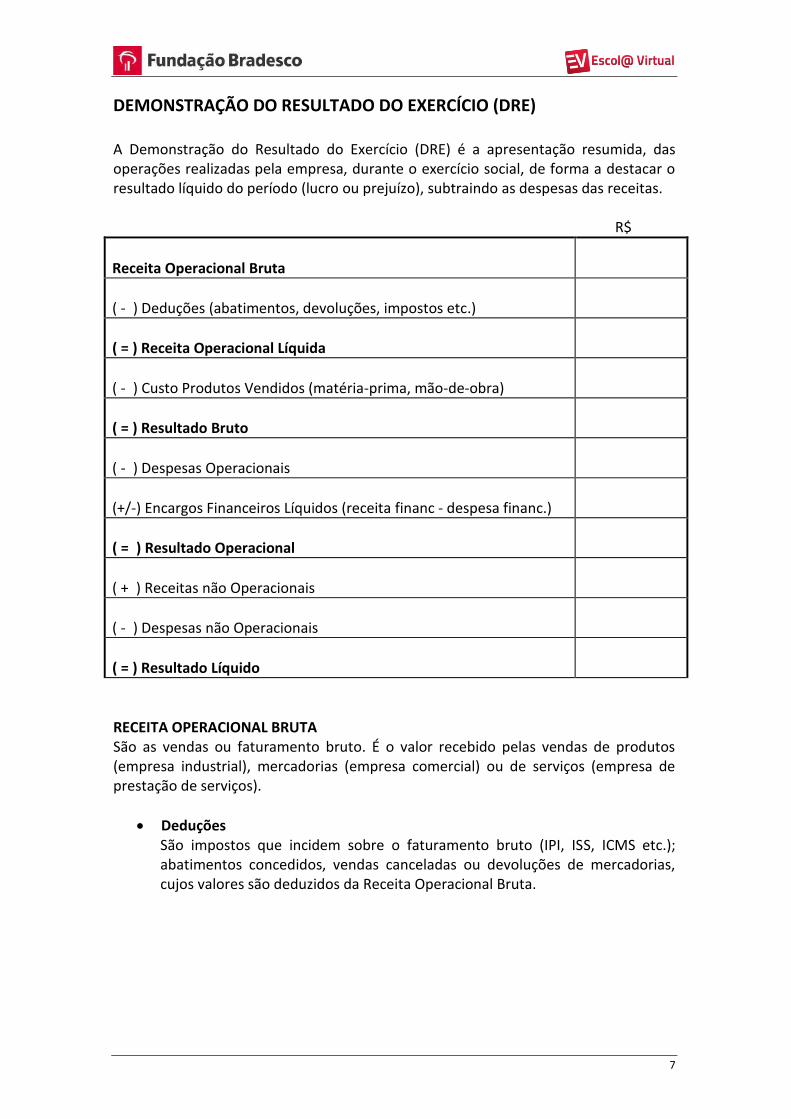

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DRE)

A Demonstração do Resultado do Exercício (DRE) é a apresentação resumida, das operações realizadas pela empresa, durante o exercício social, de forma a destacar o resultado líquido do período (lucro ou prejuízo), subtraindo as despesas das receitas.

R$

Receita Operacional Bruta

( - ) Deduções (abatimentos, devoluções, impostos etc.)

( = ) Receita Operacional Líquida

( - ) Custo Produtos Vendidos (matéria-prima, mão-de-obra)

( = ) Resultado Bruto

( - ) Despesas Operacionais

(+/-) Encargos Financeiros Líquidos (receita financ - despesa financ.)

( = ) Resultado Operacional

( + ) Receitas não Operacionais

( - ) Despesas não Operacionais

( = ) Resultado Líquido

RECEITA OPERACIONAL BRUTA São as vendas ou faturamento bruto. É o valor recebido pelas vendas de produtos (empresa industrial), mercadorias (empresa comercial) ou de serviços (empresa de prestação de serviços).

Deduções São impostos que incidem sobre o faturamento bruto (IPI, ISS, ICMS etc.); abatimentos concedidos, vendas canceladas ou devoluções de mercadorias, cujos valores são deduzidos da Receita Operacional Bruta.

8

RECEITA OPERACIONAL LÍQUIDA É o resultado da Receita Operacional Bruta menos as deduções. Considerada a receita efetiva da empresa, já que está livre das vendas canceladas e dos impostos.

Custo dos Produtos/Mercadorias Vendidas (CPV ou CMV) Para a empresa comercial, custo representa o valor de aquisição dos estoques, já na indústria custo compreende todo gasto para a transformação da matéria-prima em produto acabado. Exemplo: matéria-prima, mão-de-obra, material de embalagem, energia elétrica etc.

RESULTADO BRUTO É o resultado da Receita Operacional Líquida menos o CPV. DESPESAS OPERACIONAIS São despesas decorrentes da atividade principal da empresa, podendo ser classificadas em:

Despesas com Vendas Representam os gastos de promoção, colocação e distribuição dos produtos, como:

o Propaganda e publicidade; o Salários e comissões dos vendedores; o Distribuição dos produtos etc.

Despesas Administrativas Representam os gastos com a direção ou administração da empresa, como:

o Honorários da administração; o Salários e encargos do pessoal; o Material de escritório; o Impostos e taxas etc.

Encargos financeiros líquidos (receita/despesa financeira) Representam a diferença entre juros e atualização monetária pagos e recebidos de instituições financeiras.

RESULTADO OPERACIONAL É o resultado (lucro ou prejuízo) obtido por meio da atividade principal da empresa.

Receitas não Operacionais São receitas não provenientes da atividade principal da empresa. Ex.: aluguéis recebidos, venda de itens do imobilizado por valor superior ao que está contabilizado etc.

9

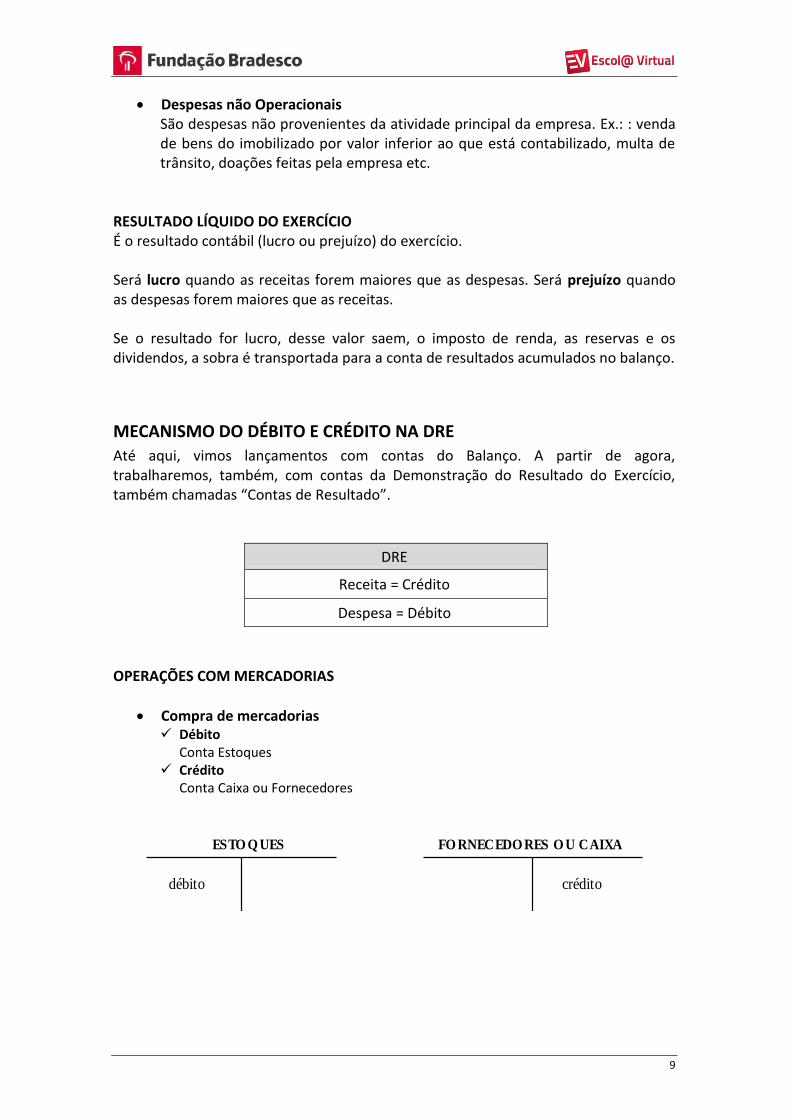

Despesas não Operacionais São despesas não provenientes da atividade principal da empresa. Ex.: : venda de bens do imobilizado por valor inferior ao que está contabilizado, multa de trânsito, doações feitas pela empresa etc.

RESULTADO LÍQUIDO DO EXERCÍCIO É o resultado contábil (lucro ou prejuízo) do exercício. Será lucro quando as receitas forem maiores que as despesas. Será prejuízo quando as despesas forem maiores que as receitas. Se o resultado for lucro, desse valor saem, o imposto de renda, as reservas e os dividendos, a sobra é transportada para a conta de resultados acumulados no balanço.

MECANISMO DO DÉBITO E CRÉDITO NA DRE

Até aqui, vimos lançamentos com contas do Balanço. A partir de agora, trabalharemos, também, com contas da Demonstração do Resultado do Exercício, também chamadas “Contas de Resultado”.

DRE

Receita = Crédito

Despesa = Débito

OPERAÇÕES COM MERCADORIAS

Compra de mercadorias Débito

Conta Estoques Crédito

Conta Caixa ou Fornecedores

ESTO Q UES

débito

FO RNECEDO RES O U CAIXA

crédito

10

Venda de mercadorias Crédito

Conta de receita operacional pelo valor total da venda Débito

Conta Caixa ou Duplicatas a Receber pelo valor total da venda Crédito

Conta estoques pelo custo dos produtos vendidos Débito

Conta custo dos produtos vendidos

CAIXA OU DUPLICATAS A RECEBER

débito

RECEITA OPERACIONAL

crédito

CUSTO DOS PRODUTOS VENDIDOS

débito

ESTOQUES

crédito

DESPESAS COM DEPRECIAÇÃO

Depreciação é a perda da capacidade produtiva dos bens. Como a maior parte dos elementos do ativo imobilizado tem a sua vida útil limitada no tempo, o custo correspondente deve ser rateado e distribuído pelos períodos de sua vida útil estimada. Esse procedimento é conhecido como: DEPRECIAÇÃO Quando se referir à amortização de bens tangíveis como edifícios, máquinas e equipamentos, veículos etc.

11

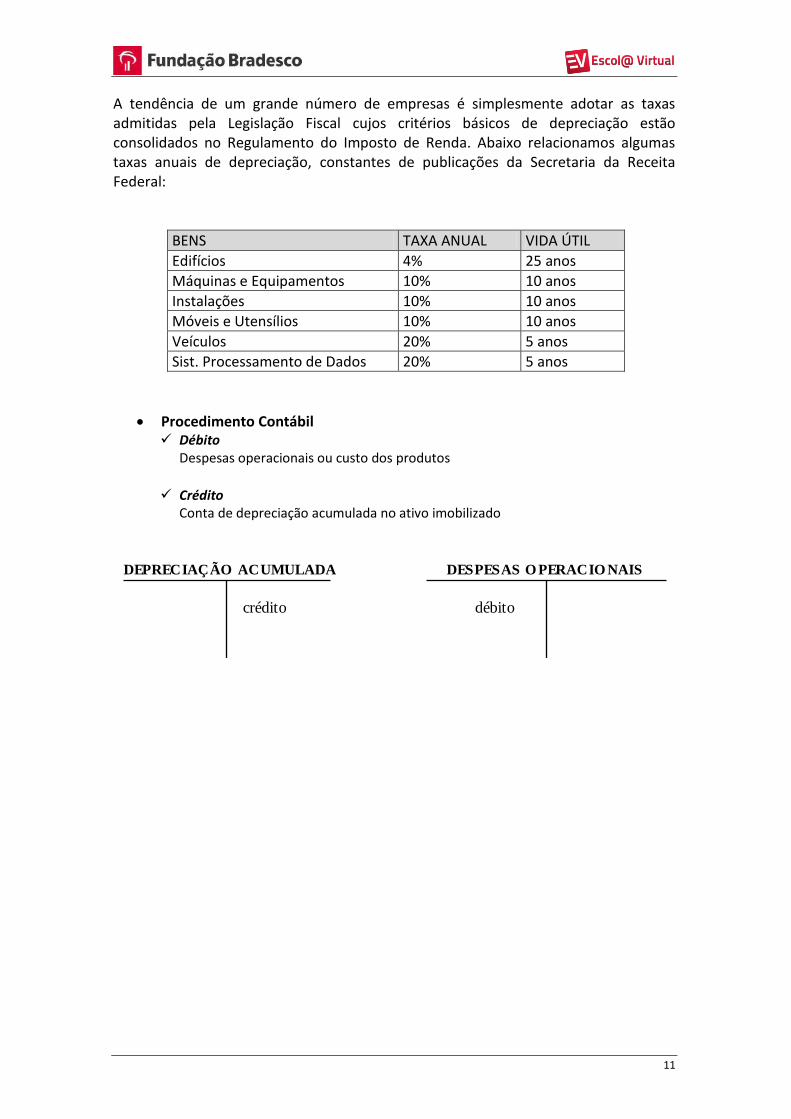

A tendência de um grande número de empresas é simplesmente adotar as taxas admitidas pela Legislação Fiscal cujos critérios básicos de depreciação estão consolidados no Regulamento do Imposto de Renda. Abaixo relacionamos algumas taxas anuais de depreciação, constantes de publicações da Secretaria da Receita Federal:

BENS TAXA ANUAL VIDA ÚTIL

Edifícios 4% 25 anos

Máquinas e Equipamentos 10% 10 anos

Instalações 10% 10 anos

Móveis e Utensílios 10% 10 anos

Veículos 20% 5 anos

Sist. Processamento de Dados 20% 5 anos

Procedimento Contábil Débito

Despesas operacionais ou custo dos produtos

Crédito

Conta de depreciação acumulada no ativo imobilizado

DEPRECIAÇÃO ACUMULADA

débito

DESPESAS O PERACIO NAIS

crédito

12

REFERÊNCIA BIBLIOGRÁFICA

FEA/USP, Equipe de Professores da. Contabilidade Introdutória. 7ª Edição São Paulo: Editora Atlas, 1990. IUDÍCIBUS, Sérgio de; MARION, José Carlos. Manual de Contabilidade para não Contadores. 1ª Edição São Paulo: Editora Atlas, 1992. MARTINS, Eliseu; ASSAF NETO, Alexandre. Administração Financeira. 1ª Edição São Paulo: Editora Atlas, 1985. MARTINS, Eliseu. Análise da Correção das Demonstrações Financeiras. 2ª Edição São Paulo: Editora Atlas, 1987. MATARAZZO, Dante C.. Análise Financeira de Balanço. 2ª edição São Paulo: Editora Atlas, 1988.