análise tecno-económica do sector eléctrico ibérico e ... · a falta de concorrencia devido a...

TRANSCRIPT

Análise Tecno-Económica do Sector Eléctrico Ibérico eSituação em Portugal.

Diogo Heitor Cúmano

Dissertação para a obtenção de Grau de Mestre em

Engenharia Eletrotécnica e de Computadores

Orientador: Prof. João José Esteves Santana

Júri

Presidente: Prof. Rui Manuel Gameiro de CastroOrientador: Prof. João José Esteves SantanaVogais: Prof. José Luís Costa Pinto de Sá

Outubro de 2015

ii

Agradecimentos

Agradeco ao Professor Joao Esteves Santana, a minha famılia e aos meus amigos, nao so pelo apoio

que me deram mas tambem pela paciencia que tiveram em ouvir-me falar tanto deste tema.

iii

iv

Resumo

O Setor Eletrico tem sofrido uma grande transformacao nos ultimos 20 anos. A Uniao Europeia impos

metas no domınio do clima e da energia aos estados-membros ate 2020 e, por outro lado, iniciou-se

a liberalizacao economica do setor. Promoveram-se as energias renovaveis na Penınsula Iberica de

forma a reduzir as emissoes de gases com efeito de estufa. Esta aposta trouxe custos elevadıssimos

com a producao de eletricidade, uma vez que os produtores renovaveis recebem tarifas altas e garan-

tia de aquisicao de toda a producao. Estes incentivos ameacam a rentabilidade dos produtores nao

renovaveis, que exigem por sua vez compensacoes pela dificuldade que tem em vender energia em

mercado. A falta de concorrencia devido a subsidiacao fez com que os custos com a eletricidade te-

nham subido tanto que, em 2006, os governos de Portugal e Espanha decidiram criar defices tarifarios

para travar a subida dos precos. Em 2011, a “troika” exigiu ao governo portugues que reduzisse os

custos com a energia eletrica No entanto, a dıvida continuou a crescer e em 2015 deve chegar a 5.080

milhoes de euros. Uma das medidas adotadas para partilhar os custos das energias renovaveis com os

outros estados-membros foi a aposta nas interligacoes entre a Penınsula Iberica e Franca. No entanto,

esta solucao apenas sera viavel se a Europa for importadora de eletricidade a precos elevados. Caso

contrario, as interligacoes vao traduzir-se em custos para os consumidores portugueses e espanhois

e vao beneficiar os restantes consumidores europeus. Concluindo, a polıtica energetica em Portugal e

Espanha tem trazido benefıcios ao ambiente mas com os custos elevados.

Palavras-chave: Setor Eletrico, Economia, Defice Tarifario, Producao em Regime Especial,

Producao em Regime Ordinario, Interligacoes.

v

vi

Abstract

The electricity sector has been suffering a big transformation in the past twenty years. On the one hand,

the European Union imposed environmental and energetic targets to the countries until 2020 and, in

the other hand, the electricity sector started the economic liberalization. The promotion of renewable

energy in Portugal and Spain to reduce the Greenhouse effect brought expensive costs to the produc-

tion of electricity. These producers receive “Feed-In” tariffs and they have the guarantee that they sell

everything they produce. These incentives menace the profitability of non-renewable producers who

demand a compensation package caused by the difficulty of selling power to the grid. In 2006, the Por-

tuguese and Spanish Governments, obliged by the lack of competition between producers, created the

tariff debt in order to stop the increase of electricity prices. In 2011, the International Monetary Fund

obliged Portugal to reduce the electricity costs but, in spite of that, the tariff debt will reach 5.080 Millions

of euros in 2015. In order to reduce the costs of these policies, Portugal and Spain asked the Euro-

pean Union to improve the interconnection of electricity with France so that they can sell energy to other

countries. Despite this, if in the future France doesn’t import energy, Portugal and Spain will only pay to

benefit French customers. In conclusion, the energetic policy in Portugal and Spain has been good to

the environment but with high costs.

Keywords: Electricity Sector, Economics, Tariff Debt, Renewable Production, Non-Renewable

Production and Interconnections.

vii

viii

Conteudo

Agradecimentos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . iii

Resumo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . v

Abstract . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . vii

Lista de Tabelas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . xi

Lista de Figuras . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . xv

Lista de Sımbolos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1

Glossario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1

1 Introducao 1

2 Enquadramento e Funcionamento do Setor Eletrico 3

2.1 Metas Europeias �20-20-20� . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

2.1.1 A abordagem da Uniao Europeia . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

2.1.2 A estrategia �Europa 2020� . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

2.2 Estrutura do Sector Electrico Iberico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

2.2.1 Mercado Grossista . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

2.3 Compensacoes a Producao em Regime Ordinario em Portugal . . . . . . . . . . . . . . . 19

2.3.1 Contratos de Manutencao e Equilıbrio Contratual (CMEC) . . . . . . . . . . . . . . 19

2.3.2 Contratos de Aquisicao de Energia (CAE) . . . . . . . . . . . . . . . . . . . . . . . 20

2.3.3 Garantia de Potencia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

3 Mercados na Penınsula Iberica 23

3.1 Mercado Diario, Intradiario e a Prazo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

3.1.1 Mercado Diario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

3.1.2 Mercado Intradiario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

3.1.3 Mercado a Prazo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

3.2 Licencas de Emissao de Dioxido de Carbono . . . . . . . . . . . . . . . . . . . . . . . . . 27

3.2.1 Comercio Europeu de Licencas de Emissao . . . . . . . . . . . . . . . . . . . . . 27

3.2.2 Situacao em Portugal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

3.2.3 Situacao em Espanha . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

3.3 Interligacoes Eletricas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

3.3.1 Capacidades Disponıveis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

ix

3.3.2 Utilizacao . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

3.3.3 Ligacao a Europa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

4 Participacao da Producao em Regime Especial no Mercado 35

4.1 Situacao em Portugal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

4.1.1 Enquadramento e Funcionamento . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

4.1.2 Complementaridade Hıdrica-Eolica . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

4.2 Situacao em Espanha . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45

5 Defice Tarifario 51

5.1 Situacao em Portugal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51

5.1.1 Origem do Defice Tarifario e Estrutura tarifaria . . . . . . . . . . . . . . . . . . . . 51

5.1.2 CMEC, CAE e Garantia de Potencia . . . . . . . . . . . . . . . . . . . . . . . . . . 53

5.1.3 Sobrecustos com a Producao em Regime Especial . . . . . . . . . . . . . . . . . 54

5.1.4 Convergencia Tarifaria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54

5.1.5 A futura evolucao do defice tarifario . . . . . . . . . . . . . . . . . . . . . . . . . . 55

5.1.6 Medidas para diminuir ou controlar o defice . . . . . . . . . . . . . . . . . . . . . . 59

5.1.7 Conclusoes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60

5.2 Situacao em Espanha . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60

5.3 Situacao em Portugal face a Situacao em Espanha . . . . . . . . . . . . . . . . . . . . . . 64

6 Conclusao 65

Bibliografia 71

x

Lista de Tabelas

2.1 Potencia Instalada em Portugal em MW. Fonte: REN – “Sistema Eletroprodutor - Informacao

Mensal”de Dezembro 2006 a Dezembro de 2014. . . . . . . . . . . . . . . . . . . . . . . 8

2.2 Potencia Instalada em Espanha em MW. Fonte: REE – “Sistema electrico espanol 2010”de

2006 a 2007, REE – “Sistema electrico espanol 2012”de 2008 a 2012, REE - ”boletın

mensual - deciembre 2013”para 2013 e REE - ”boletın mensual - deciembre 2014”para

2014. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

2.3 Energia Produzida em Espanha em GWh. Fonte: REE – “Informe Anual del Sistema

Electrico Espanol 2012 - Cobertura de la Demanda” , “El Sistema Electrico Espanol -

Avance del Informe 2013”, “El Sistema Electrico Espanol - Avance del Informe 2014” e

elaboracao propria. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

2.4 Quotas dos Agentes Produtores de Energia Eletrica em Espanha Peninsular em 2011 e

2012. Fonte: Comision Nacional de Energia . . . . . . . . . . . . . . . . . . . . . . . . . . 17

4.1 Custo Medio Anual por Tecnologia PRE em Euros/MWh desde 2005 em Portugal. Fonte:

”Informacao sobre Producao em Regime Especial - Junho de 2014- ERSE. . . . . . . . . 37

4.2 Condicoes dos Contratos com a Producao em Regime Especial em Portugal. Fonte:

Electricity. Promotion in Portugal - European Comission . . . . . . . . . . . . . . . . . . . 41

4.3 Custo Anual por Tecnologia PRE em Milhares de Euros desde 2008 ate 2014 em Espa-

nha. Fonte: CNMC. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

4.4 Custo Medio Anual por Tecnologia PRE em Euros/MWh desde 2008 em Espanha. Fonte:

CNMC. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

5.1 Comparacao da distribuicao dos custos de energia, redes e CIEG entre consumidores

domesticos e industriais em 2014. Fonte: ”Composicao dos Precos de Eletricidade para

2013- ERSE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51

5.2 Impacto do mecanismo de convergencia das tarifaria. Fonte: Revista Neutro a Terra No11

- 1o semestre de 2013. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

5.3 Situacao em Portugal face a Situacao em Espanha em 2013 . . . . . . . . . . . . . . . . 64

xi

Lista de Figuras

2.1 Evolucao da Potencia Instalada em Portugal. Fonte: REN – “Sistema Eletroprodutor -

Informacao Mensal”de Dezembro 2006 a Dezembro de 2014 e elaboracao propria. . . . . 8

2.2 Peso da Producao Renovavel e Nao-Renovavel no Mix Energetico em Portugal. Fonte:

REN – “Sistema Eletroprodutor - Informacao Mensal - Dezembro 2013”. . . . . . . . . . . 9

2.3 Cobertura da Procura de Energia Eletrica em Portugal em 2013. Fonte: REN – “Sistema

Eletroprodutor - Informacao Mensal - Dezembro 2013”. . . . . . . . . . . . . . . . . . . . 9

2.4 Relacao entre Potencia Total do Parque Eletroprodutor Portugues e Procura Maxima

Anual. Fonte: REN – “Sistema Eletroprodutor - Informacao Mensal”de Dezembro 2006 a

Dezembro de 2014 e elaboracao propria. . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

2.5 Evolucao da potencia instalada e das quotas de energia produzida por agente. Fonte:

ERSE - ”Relatorio Anual para a Comissao Europeia - Agosto de 2013”. Nao inclui os

valores de energia de importacao. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

2.6 Evolucao das quotas de energia produzida por agentes nas diferentes tecnologias. Fonte:

ERSE - ”Relatorio Anual para a Comissao Europeia - Agosto de 2013”. Nao inclui os

valores de energia de importacao . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

2.7 Indice de Hirschman-Herfindall - Concentracao na producao em termos de capacidade

instalada. Fonte: ERSE - ”Relatorio Anual para a Comissao Europeia - Agosto de 2013”. 13

2.8 Indice de Hirschman-Herfindall - Concentracao na producao em termos de producao de

energia eletrica. Fonte: ERSE - ”Relatorio Anual para a Comissao Europeia - Agosto de

2013”. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

2.9 Evolucao da Potencia Instalada em Espanha. Fonte: REE – “Sistema electrico espanol

2010”de 2006 a 2007, “Sistema electrico espanol 2012”de 2008 a 2012, ”boletın mensual

- deciembre 2013”para 2013, REE - ”boletın mensual - deciembre 2014”para 2014 e

elaboracao propria. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

2.10 Peso da PRO e da PRE no Mix Energetico em Espanha. Fonte: REE – “Informe Anual

del Sistema Electrico Espanol 2012 - Cobertura de la Demanda” , “El Sistema Electrico

Espanol - Avance del Informe 2013” e elaboracao propria. . . . . . . . . . . . . . . . . . . 15

2.11 Cobertura da Procura de Energia Eletrica em Espanha. Fonte: REE – “Informe Anual

del Sistema Electrico Espanol 2012 - Cobertura de la Demanda” , “El Sistema Electrico

Espanol - Avance del Informe 2013” e elaboracao propria. . . . . . . . . . . . . . . . . . . 16

xii

2.12 Relacao entre Potencia Total do Parque Eletroprodutor Espanhol e Procura Maxima Anual.

Fonte: ”Informes Red Electrica de Espana”e elaboracao propria. . . . . . . . . . . . . . . 17

2.13 Custos com os CMEC em 2014. Fonte: ”Proveitos Permitidos das Empresas Reguladas

do Setor Eletrico em 2014- ERSE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

2.14 Custos com os CAE em 2014. Fonte: ”Proveitos Permitidos das Empresas Reguladas do

Setor Eletrico em 2014- ERSE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

3.1 Formacao de Preco e Margem de Lucro para os Produtores que entram em Mercado

SPOT. Fonte: ”Funcionamento do Mercado Diario- ERSE e elaboracao propria. . . . . . . 23

3.2 Curvas agregadas de Oferta e Demanda para a hora 1 do dia 7 de janeiro de 2015.

Fonte: OMIE. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

3.3 Preco Horario do Mercado Diario no dia 9 de janeiro de 2015. Fonte: OMIE. . . . . . . . 24

3.4 Formacao de Preco. Fonte: ”Funcionamento do Mercado Diario- ERSE . . . . . . . . . . 25

3.5 Funcionamento dos Mercados Intradiarios. Fonte: ”Funcionamento do Mercado Diario-

ERSE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

3.6 Preco Horario da Sessao 5 do Mercado Intradiario no dia 9 de janeiro de 2015. Fonte:

OMIE. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

3.7 Emissoes e Licencas Gratuitas de CO2 na Penınsula Iberica (Setor Eletrico). Fonte:

”Dados Ibericos 2013- EDP . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

3.8 Capacidade Indicativa de Interligacao para Fins Comerciais para 2014. Fonte: ”Capaci-

dade Tecnica de Interligacao para 2014- REN. . . . . . . . . . . . . . . . . . . . . . . . . 30

3.9 Capacidade de Interligacao em 2013. Fonte: ”Caracerizacao das Interligacoes em 31 de

dezembro de 2013- REN. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

3.10 Corredores Prioritarios de Eletricidade para a Uniao Europeia. Fonte: ”Notıcia: Portugal

leva proposta a Bruxelas para exportar energia renovavel para a UE- Publico. . . . . . . . 32

4.1 Contribuicao anual da Producao em Regime Especial para a satisfacao do Consumo [%]

e Entregas anuais a rede [TWh] em Portugal. Fonte: ”Informacao sobre Producao em

Regime Especial - Junho de 2014- ERSE. . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

4.2 Peso da Producao em Regime Especial na Potencia Instalada do Sistema Electrico Por-

tugues. Fonte: ”Informacao sobre Producao em Regime Especial - Junho de 2014- ERSE. 36

4.3 Energia anual entregue a rede por tecnologia [GWh] em Portugal. Fonte: ”Informacao

sobre Producao em Regime Especial - Junho de 2014- ERSE. . . . . . . . . . . . . . . . 37

4.4 Custo Medio por Tecnologia em Euros/MWh em Portugal em 2013 e 2014. Fonte: ”Informacao

sobre Producao em Regime Especial - Junho de 2014- ERSE. . . . . . . . . . . . . . . . 38

4.5 Evolucao do Custo Medio Anual da Energia PRE e do Preco de Referencia em Mercado

Regulado em Euros/MWh em Portugal. Fonte: ”Informacao sobre Producao em Regime

Especial - Junho de 2014- ERSE. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

xiii

4.6 Custo de aquisicao de energia eletrica a Producao em Regime Especial. Fonte: ”Provei-

tos Permitidos das Empresas Reguladas do Setor Eletrico em 2013”e ”Proveitos Permiti-

dos das Empresas Reguladas do Setor Eletrico em 2014- ERSE. . . . . . . . . . . . . . . 40

4.7 Diagrama de Consumo e Producao de Portugal no dia 24 de fevereiro de 2014. Fonte:

REN. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

4.8 Diagrama de Producao em Regime Especial tıpico de Portugal. Fonte: REN. . . . . . . . 42

4.9 Funcionamento da Complementaridade Hıdrica-Eolica. Fonte: EDP. . . . . . . . . . . . . 43

4.10 Ajustamento da Producao Eolica ao Consumo. Fonte: EDP. . . . . . . . . . . . . . . . . . 43

4.11 Evolucao da Potencia Instalada Renovavel em MW entre 2008 e 2014 em Espanha -

Dados da CNMC. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45

4.12 Evolucao da Energia Produzida Anual em GWh atraves de Fontes Renovaveis entre 2008

e 2013 em Espanha - Dados da CNMC. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45

4.13 Objetivos para a Producao de Energia Eletrica atraves de Fontes Renovaveis para 2020

em Espanha- PANER 2011-2020. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

4.14 Custo Medio por MWh da Producao em Regime Especial em Espanha entre 2008 e 2014

- CNMC. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47

4.15 Custo Medio em Mercado e atraves de Tarifa Fixa por MWh da Producao em Regime

Especial em Espanha entre 2008 e 2014 - CNMC. . . . . . . . . . . . . . . . . . . . . . . 47

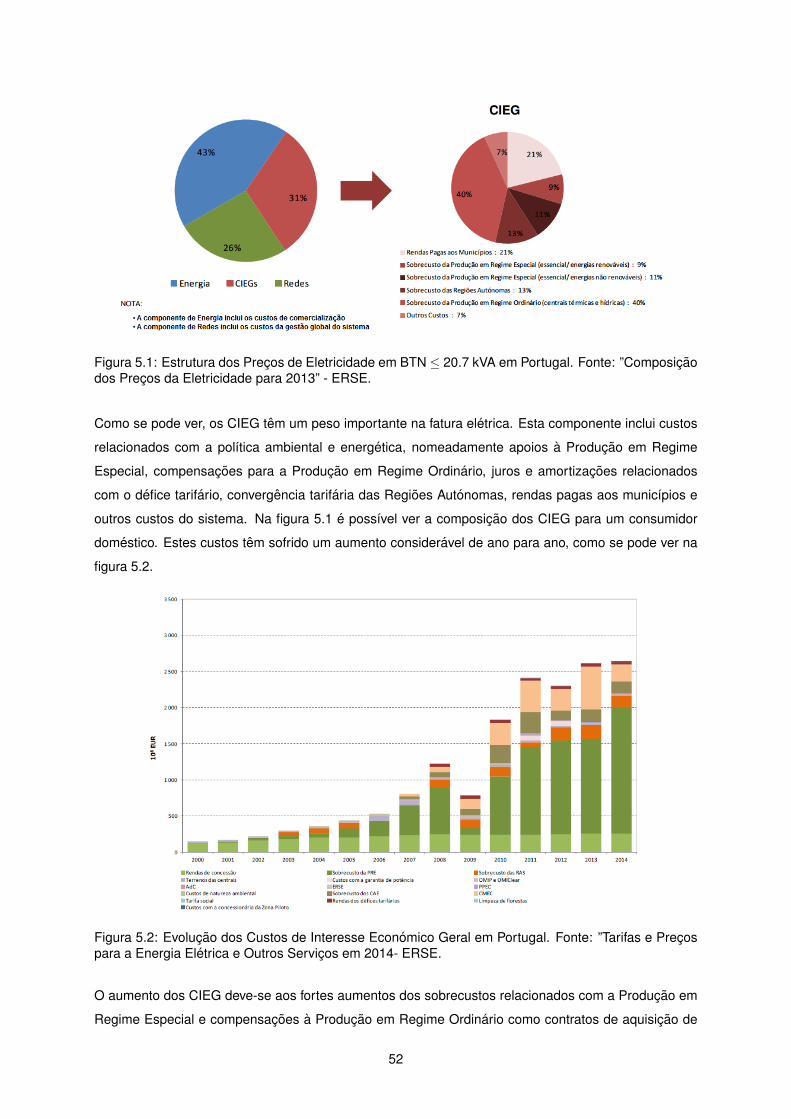

5.1 Estrutura dos Precos de Eletricidade em BTN ≤ 20.7 kVA em Portugal. Fonte: ”Composicao

dos Precos da Eletricidade para 2013- ERSE. . . . . . . . . . . . . . . . . . . . . . . . . . 52

5.2 Evolucao dos Custos de Interesse Economico Geral em Portugal. Fonte: ”Tarifas e

Precos para a Energia Eletrica e Outros Servicos em 2014- ERSE. . . . . . . . . . . . . . 52

5.3 Diferimentos dos Custos de Interesse Economico Geral em Portugal. Fonte: Revista

Neutro a Terra No11 - 1o semestre de 2013. . . . . . . . . . . . . . . . . . . . . . . . . . . 53

5.4 Evolucao da Dıvida Tarifaria em Portugal. Fonte: “Tarifas e Precos para a Energia Eletrica

- dezembro de 2013- ERSE. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54

5.5 Evolucao dos Sobrecustos com Convergencia Tarifaria. Fonte: Revista Neutro a Terra

No11 - 1o semestre de 2013. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

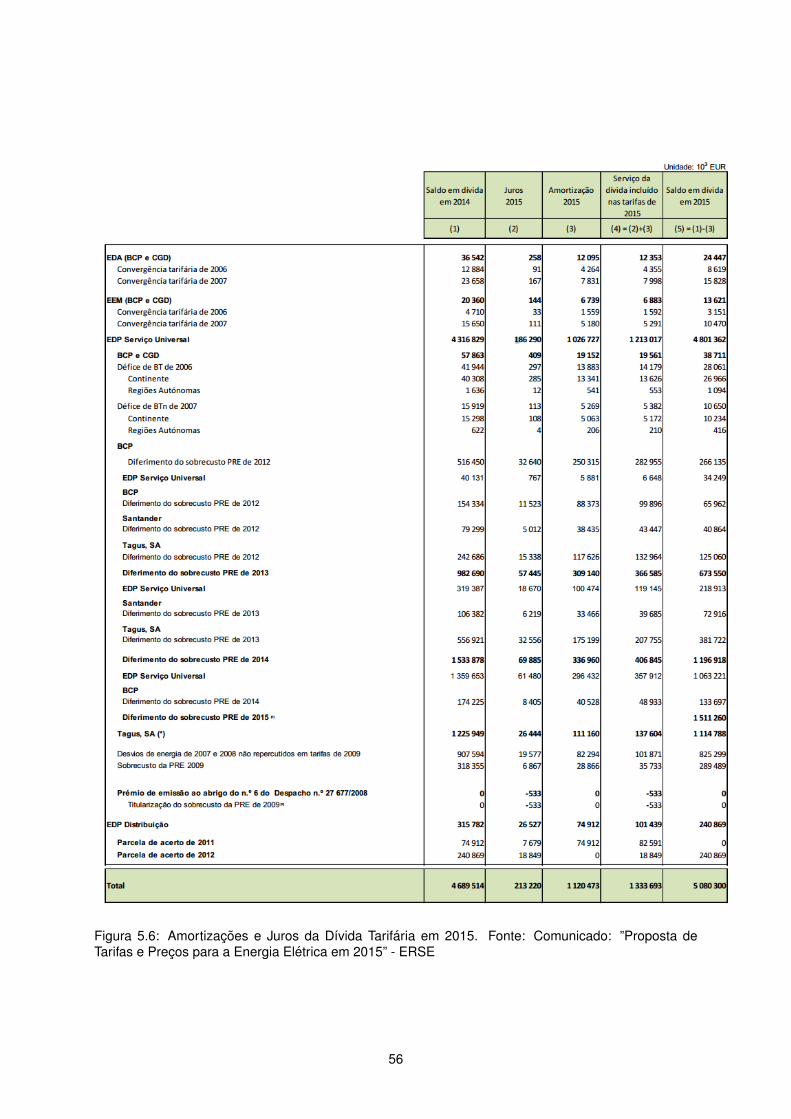

5.6 Amortizacoes e Juros da Dıvida Tarifaria em 2015. Fonte: Comunicado: ”Proposta de

Tarifas e Precos para a Energia Eletrica em 2015- ERSE . . . . . . . . . . . . . . . . . . 56

5.7 Evolucao dos sobrecustos anuais e acumulados (valores em milhoes de euros) devido

a componente da producao eolica na PRE para o perıodo entre 2014 e 2027. Fonte:

Revista Neutro a Terra No11 - 1o semestre de 2013. . . . . . . . . . . . . . . . . . . . . . 57

5.8 Custos de Interesse Economico Geral entre 1999 e 2015. Fonte: ”Proposta de Tarifas e

Precos para a Energia Eletrica em 2015- ERSE . . . . . . . . . . . . . . . . . . . . . . . . 58

5.9 Evolucao dos sobrecustos acumulados (milhoes de euros) devido a producao eolica com

e sem compensacao prevista pelo Decreto-Lei 35/2013. Fonte: Revista Neutro a Terra

No11 - 1o semestre de 2013. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59

xiv

5.10 Defice Anual das Atividades Reguladas entre 2002 e 2012 em milhoes de euros. Fonte:

UNESA. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61

5.11 Evolucao dos Custos Regulados em Espanha. Fonte: UNESA. . . . . . . . . . . . . . . . 61

5.12 Evolucao das Componentes da Fatura de Energia Eletrica em Espanha. Fonte: UNESA. 62

5.13 Distribuicao da dıvida tarifaria de Espanha a 10/05/2013 e a 06/03/2014. Fonte: ”Nota

Resumen del Saldo de la Deuda del Sistema Electrico a 10/05/2013”e ”Informe sobre

el Proyecto de R.D. por el que se regula el procedimiento de cesion de los derechos

de cobro del deficit del ano 2013 y se desarrolla la metodologıa de calculo del tipo de

interes que devengaran los derechos de cobro de los deficit de ingresos y los desajustes

temporales- CNE e CNMC. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63

xv

xvi

Capıtulo 1

Introducao

O setor eletrico fornece um recurso necessario, de forma mais ou menos intensa, ao funcionamento de

toda a economia. Os precos da energia tem um impacte direto nos custos e na competitividade dos

produtos nacionais. Desta forma, as ineficiencias do mercado energetico produzem impactes negativos

na economia como um todo. Trata-se, assim, de um setor fundamental na dinamizacao da economia e

um fator de competitividade para a industria e servicos. A energia em Portugal e Espanha representa

uma fatia muito significativa dos custos de producao das empresas tornando-se ainda mais relevante

em industrias muitos dependentes de energia eletrica.

O preco elevado da energia eletrica tem sido um grande fardo para a maior parte dos consumidores

domesticos e um grande entrave para a sustentabilidade das empresas portuguesas e espanholas,

tornando-as pouco competitivas. Assim, esta dissertacao tem como objetivo salientar a importancia

do Setor Eletrico na economia e dar a compreender a estrutura tarifaria. Tambem se pretende propor

alteracoes ao setor que diminuam os custos energeticos e o defice tarifario.

Na presente dissertacao e possıvel compreender o funcionamento do setor eletrico, as alteracoes que

houve nas ultimas decadas e o processo de liberalizacao que ainda nao terminou totalmente. Tambem

e possıvel analisar o mix energetico existente em Portugal e Espanha, nomeadamente as tecnologias

que mais tem crescido, as que mais produzem e as que mais contribuem para a satisfacao da procura.

No capıtulo 3 e possıvel compreender o funcionamento dos varios mercados na Penınsula Iberica

relacionados com o setor eletrico, nomeadamente o Mercado de Energia Electrica e o Mercado de

Licencas de Emissao de Dioxido de Carbono. Neste capıtulo tambem se encontram analisadas as

interligacoes eletricas que sustentam os mercados de eletricidade.

A Producao em Regime Especial esta descrita no capıtulo 4. E possıvel encontrar uma analise mais

completa dos produtores renovaveis e da cogeracao, tanto em termos tecnologicos como economicos.

No Capıtulo 5 estao descritos os Defices Tarifarios de Portugal e Espanha. E possıvel compreender as

origens e consequencias que as dıvidas tarifarias dos setores eletricos tem nas duas economias.

Por fim, no capıtulo da conclusao, encontra-se um breve resumo que sintetiza cada um dos capıtulos,

enquadrando as varias conclusoes numa conclusao global da dissertacao.

1

2

Capıtulo 2

Enquadramento e Funcionamento do

Setor Eletrico

2.1 Metas Europeias �20-20-20�

2.1.1 A abordagem da Uniao Europeia

A Uniao Europeia tem tido, desde cedo, uma grande preocupacao com as alteracoes climaticas, in-

centivando a passagem para uma economia com baixas emissoes de carbono. Comprometeu-se, em

1990, a estabilizar as emissoes de Dioxido de Carbono ate 2000 nos nıveis registados nesse mesmo

ano. Cumprindo esse mesmo objectivo, tomou uma serie de outras medidas polıticas para reduzir

as emissoes de gases com efeito de estufa, nomeadamente atraves do programa europeu para as

alteracoes climaticas, lancado em 2000.

Ficou definido que, para 2020, alguns dos objetivos mais ambiciosos seriam no domınio do clima e da

energia. Assim, a Uniao foi a primeira regiao do mundo a aprovar legislacao vinculativa para assegurar

que esses objetivos serao de facto alcancados. As medidas tomadas baseiam-se na reducao em 20%

das emissoes de gases com efeito de estufa, relativamente aos nıveis de 1990.

Para um horizonte ate 2050, a Uniao Europeia fixou como objetivo reduzir as emissoes para nıveis entre

80% e 95% inferiores aos nıveis de 1990.

2.1.2 A estrategia �Europa 2020�

A luta contra as alteracoes climaticas e um dos cinco temas principais da estrategia �Europa 2020� para

um crescimento inteligente, sustentavel e inclusivo. A Uniao Europeia estabeleceu, assim, objetivos es-

pecıficos neste domınio. As medidas visam assegurar que, ate 2020, se registara uma diminuicao de

20% das emissoes de gases com efeito de estufa na Uniao Europeia, que 20% da energia produzida

e proveniente de fontes de renovaveis e que a eficiencia energetica sera melhorada em 20%. O ultimo

pacote de medidas legislativas vinculativas relativas ao clima e a energia entrou em vigor em junho de

2009.

3

Esse pacote legislativo fixa metas nacionais obrigatorias para as energias renovaveis, onde ficam refle-

tidas as diferencas dos Estados-Membros em relacao ao ponto de partida e ao potencial para aumen-

tarem este tipo de producao, bem como no que se refere as emissoes dos setores nao abrangidos pelo

regime de comercio de emissoes da Uniao Europeia.

As metas nacionais para 2020 em relacao as energias renovaveis variam entre 10% para Malta, uma

vez que o setor em questao esta muito pouco desenvolvido, e 49% para a Suecia, cujo setor assenta

na energia hıdrica e na bioenergia. Se as varias metas nacionais forem cumpridas, a Uniao Europeia

conseguira atingir, no seu conjunto, o objetivo de 20% de energias renovaveis no consumo de energia,

conseguindo assim um aumento substancial da percentagem que, em 2010, era de 12,5% em media.

Em 2012, foi adotada legislacao que estabelece metas nacionais nao vinculativas, com o objetivo de

assegurar uma melhor eficiencia energetica.

Ja em 2014, a Comissao Europeia apresentou uma proposta �Europa 2030� para a fixacao de novas

metas para a reducao dos gases com efeito de estufa, sobretudo o CO2, e para o aumento da parte

das energias renovaveis no consumo energetico. No caso dos gases com efeito de estufa, Bruxelas

propoe uma meta de reducao das emissoes de 40% em 2030 face aos valores de 1990. Em comple-

mento desta medida, a Comissao propoe que a parte das energias renovaveis (solar ou eolica) suba

para 27% do consumo energetico total. Ao contrario da meta do CO2, que e obrigatoria para todos os

paıses, no caso das energias renovaveis a meta de 27% so e vinculativa ao nıvel europeu, ficando os

Estados-membros livres de decidir como a aplicar. Apesar desta proposta, os ambientalistas conside-

ram o corte das emissoes deveria ser de 50% em 2030 para a Uniao Europeia poder cumprir o seu

compromisso de reducao de 85% a 90% em 2050. Ja os comissarios alemao, italiano e polaco, querem

limitar as reducoes de CO2 a 35% para nao afetar a competitividade da industria europeia.

2.2 Estrutura do Sector Electrico Iberico

O Parlamento Europeu estabeleceu, atraves da emissao da Diretiva 2003/54/CE em 23 de Junho de

2003, regras comuns para: producao, transporte e distribuicao de eletricidade; organizacao e funci-

onamento do sector; acesso a mercado; criterios e mecanismos aplicaveis a concursos; concessao

de autorizacoes; exploracao de redes. Permitiu tambem, por outro lado, que cada cliente pudesse

optar por um comercializador a sua livre escolha a partir de dia 1 de Julho de 2007. O processo

de liberalizacao do sector electrico iniciou-se em 1995 e acabou em 2006. No inıcio, so os clientes

de tensao e consumos mais elevados e que podiam escolher livremente o seu fornecedor. Em 2004

comecou a ser permitido aos clientes de baixa tensao e menores potencias contratadas e, em 2006, o

processo estendeu-se a todos os clientes. O processo de liberalizacao do Sector Electrico, semelhante

por toda a Europa, impoe uma organizacao caracterizada por tres vertentes fundamentais:

Producao de Energia

A producao de eletricidade e totalmente liberalizada, funcionando em logica de mercado e em regime

de livre concorrencia, sendo necessaria a atribuicao de uma licenca. A producao pode subdividir-se

4

em dois regimes: Ordinario e Especial. O Regime Ordinario deve a sua producao a fontes de energia

nao renovavel e grandes centrais hıdricas, como o carvao e gas natural e a fontes de producao hıdrica

acima de 10 MW. O Regime Especial deve a sua producao a fontes de energia renovavel e cogeracao.

Transporte e distribuicao

Em Portugal, o transporte de energia em Muito Alta Tensao e feito atraves da Rede Nacional de Trans-

porte. Esta atividade e regulada, sendo a REN (Rede Electrica Nacional) a concessionaria responsavel,

de acordo com o artigo no69 do Decreto-Lei 29/2006, e no seguimento da atribuicao de concessao a

REN constante do artigo no64 do Decreto-Lei 182/95, de 27 de Julho.

A REN e responsavel pelo planeamento, implementacao e operacao da rede nacional de transmissao,

da infra-estrutura associada e de todas as interconexoes e outras facilidades necessarias a operacao

da rede nacional de transporte. A concessao tambem preve que a REN coordene as infra-estruturas

do Sistema Electrico Nacional para garantir a operacao integrada e eficiente do sistema e, bem assim,

a continuidade e seguranca do abastecimento de eletricidade.

A distribuicao, em Alta e Media Tensao, e feita pela RND (Rede Nacional de Distribuicao) e, em Baixa

Tensao, e feita pelas RMD (Redes Municipais de Distribuicao). A RND e as redes municipais sao re-

guladas pelo Estado Portugues. Esta concessao exclusiva do direito de operar a rede nacional de

distribuicao esta atribuıda a subsidiaria do grupo EDP, EDP Distribuicao, conforme o artigo no 70 do

Decreto-Lei 29/2006, em resultado da conversao da licenca detida pela EDP Distribuicao ao abrigo

da Antiga Lei Base de Eletricidade. Os termos da concessao estao estabelecidos nos Decreto-Lei

172/2006. As redes municipais estao atribuıdas a EDP Distribuicao atraves de contratos com os mu-

nicıpios.

Em Espanha, quem tem a concessao do transporte de energia e a REE (Red Electrica de Espana)

atraves da Lei 17/2007 do sector eletrico espanhol. Em relacao a distribuicao, existem varias empresas

regionais com concessao: cerca de duzentos e trinta pequenos distribuidores (2%) e cinco grandes

distribuidores podendo-se destacar a Endesa e a Iberdrola (76%).

Comercializacao

A comercializacao funciona em logica de mercado e em regime de livre concorrencia, sendo tambem

necessaria uma licenca como no caso da producao. Estao, desta forma, abertas a concorrencia, vi-

sando a promocao da eficiencia na gestao e da operacao dos recursos afetos a estas atividades. O

CUR (Comercializador de Ultimo Recurso) garante o fornecimento de eletricidade com tarifas reguladas

sem interrupcao e sem comprometer a qualidade de servico.

A licenca de Comercializador de Ultimo Recurso em Portugal pertence a EDP Servico Universal, SA

(EDP SU), criada, por sua vez, pela EDP Distribuicao e pelas concessionarias da rede de distribuicao

de baixa tensao ate que o mercado livre seja eficiente e ate que a respectiva concessao expire.

O Decreto-Lei 264/2007 de 24 de Julho veio determinar que o comercializador de ultimo recurso, neste

5

caso a EDP SU, e obrigado a adquirir energia a prazo, nos mercados geridos pelo OMIP e pela So-

ciedade de Compensacao de Mercados de Energia, S.A. (“OMIClear”), em quantidades e nos leiloes

definidos pela Direcao Geral de Energia e Geologia.

O comercializador de ultimo recurso tem de gerir as diferentes formas de contratos com vista a comprar

a energia ao menor custo possıvel. A energia adquirida em excesso pelo comercializador de ultimo

recurso e revendida no mercado organizado.

E importante salientar que, atualmente, e o CUR que tem a responsabilidade de adquirir a totalidade

da energia eletrica produzida pelos produtores em regime especial.

Em Espanha, existem cinco empresas comercializadoras de ultimo recurso: Endesa Energıa XXI,

S.L.; Iberdrola Comercializacion de Ultimo Recurso, S.A.U.; Union Fenosa Metra, S.L.; Hidrocantabrico

Energıa Ultimo Recurso S.A.U.; E.ON Comercializadora de Ultimo Recurso, S.L..

Monopolios Naturais

Tornou-se possıvel, atraves deste processo, que todos os consumidores possam escolher o seu forne-

cedor de eletricidade, tanto nacional como estrangeiro. No entanto, as atividades de transporte e de

distribuicao de energia eletrica estao assentes em redes que permitem, por sua vez, que a energia seja

entregue diretamente nas instalacoes consumidoras. Estas redes sao consideradas monopolios natu-

rais. Economicamente, e mais eficiente a manutencao de uma estrutura monopolista nestas atividades

que a sua abertura a mecanismos de concorrencia, estando sujeitos a regulacao, tendo-se consagrado

o princıpio de acesso livre por terceiros mediante o pagamento de uma tarifa regulada.

6

2.2.1 Mercado Grossista

O mercado grossista, de acordo com o MIBEL (Mercado Iberico de Energia Eletrica), rege-se por um

conjunto de modalidades de contratacao complementares. O setor eletrico carateriza-se por necessitar

de equilıbrio sıncrono entre a producao e o consumo, nao sendo possıvel prever com exactidao a

necessidade de abastecimento no horizonte temporal como em outros setores.

OMIP

O Mercado de Contratacao a Prazo (OMIP) estabelece compromissos de compra e producao de energia

eletrica entre as partes a longo prazo. Existem duas possibilidades neste tipo de mercado: entrega de

energia ou entrega de valores monetarios compensatorios, denominados por liquidacao de energia e

liquidacao financeira respetivamente.

OMEL

O Mercado Spot de Contratacao a vista (OMEL) rege-se por contratacao diaria e ajustes intradiarios.

A venda (producao) e a compra de energia (consumo) sao negociados na vespera do dia em questao.

No dia em questao, existe o mercado intradiario que realiza varias sessoes.

Mercado de Servicos de Sistema

O Mercado de Servicos de Sistema garante o equilıbrio, em tempo real, da producao e do consumo de

energia eletrica. Uma vez que a REN e o unico comprador, o mercado e monopsonista.

Mercado de Contratacao Bilateral

No Mercado de Contratacao Bilateral e possıvel, entre as duas partes, contratar a compra e a venda de

energia para diversos horizontes temporais.

7

Composicao da Oferta - Portugal

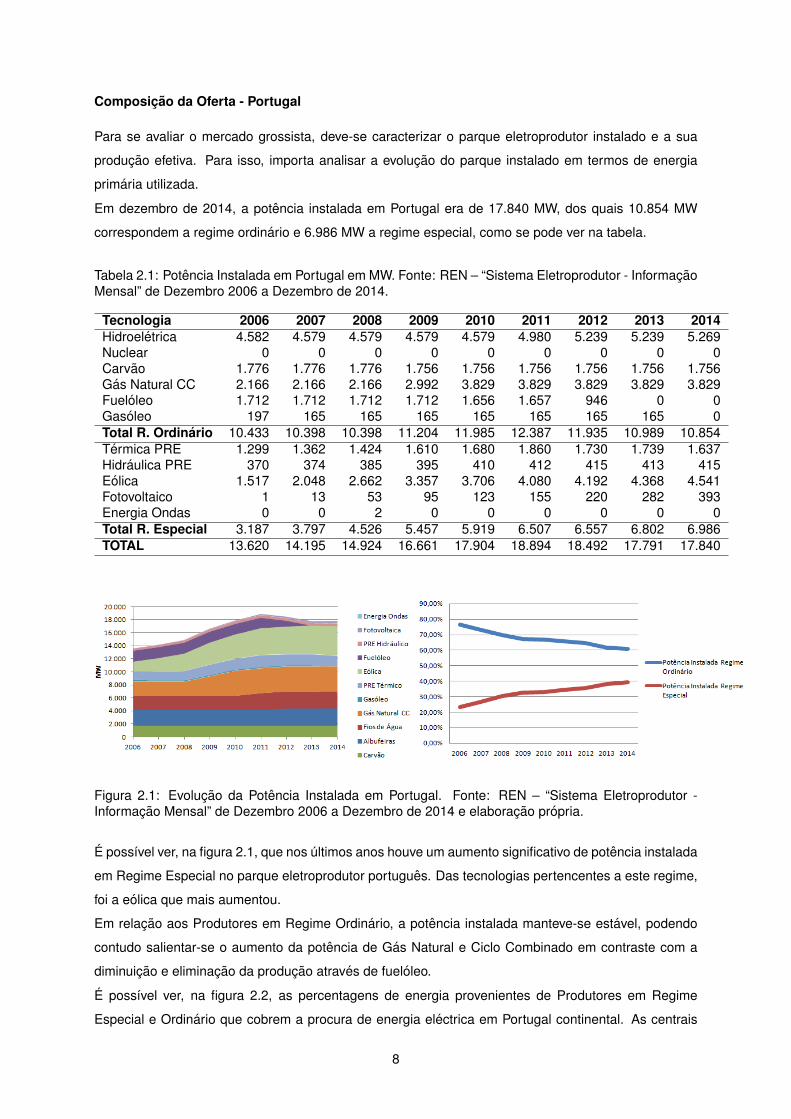

Para se avaliar o mercado grossista, deve-se caracterizar o parque eletroprodutor instalado e a sua

producao efetiva. Para isso, importa analisar a evolucao do parque instalado em termos de energia

primaria utilizada.

Em dezembro de 2014, a potencia instalada em Portugal era de 17.840 MW, dos quais 10.854 MW

correspondem a regime ordinario e 6.986 MW a regime especial, como se pode ver na tabela.

Tabela 2.1: Potencia Instalada em Portugal em MW. Fonte: REN – “Sistema Eletroprodutor - InformacaoMensal” de Dezembro 2006 a Dezembro de 2014.

Tecnologia 2006 2007 2008 2009 2010 2011 2012 2013 2014Hidroeletrica 4.582 4.579 4.579 4.579 4.579 4.980 5.239 5.239 5.269Nuclear 0 0 0 0 0 0 0 0 0Carvao 1.776 1.776 1.776 1.756 1.756 1.756 1.756 1.756 1.756Gas Natural CC 2.166 2.166 2.166 2.992 3.829 3.829 3.829 3.829 3.829Fueloleo 1.712 1.712 1.712 1.712 1.656 1.657 946 0 0Gasoleo 197 165 165 165 165 165 165 165 0Total R. Ordinario 10.433 10.398 10.398 11.204 11.985 12.387 11.935 10.989 10.854Termica PRE 1.299 1.362 1.424 1.610 1.680 1.860 1.730 1.739 1.637Hidraulica PRE 370 374 385 395 410 412 415 413 415Eolica 1.517 2.048 2.662 3.357 3.706 4.080 4.192 4.368 4.541Fotovoltaico 1 13 53 95 123 155 220 282 393Energia Ondas 0 0 2 0 0 0 0 0 0Total R. Especial 3.187 3.797 4.526 5.457 5.919 6.507 6.557 6.802 6.986TOTAL 13.620 14.195 14.924 16.661 17.904 18.894 18.492 17.791 17.840

Figura 2.1: Evolucao da Potencia Instalada em Portugal. Fonte: REN – “Sistema Eletroprodutor -Informacao Mensal” de Dezembro 2006 a Dezembro de 2014 e elaboracao propria.

E possıvel ver, na figura 2.1, que nos ultimos anos houve um aumento significativo de potencia instalada

em Regime Especial no parque eletroprodutor portugues. Das tecnologias pertencentes a este regime,

foi a eolica que mais aumentou.

Em relacao aos Produtores em Regime Ordinario, a potencia instalada manteve-se estavel, podendo

contudo salientar-se o aumento da potencia de Gas Natural e Ciclo Combinado em contraste com a

diminuicao e eliminacao da producao atraves de fueloleo.

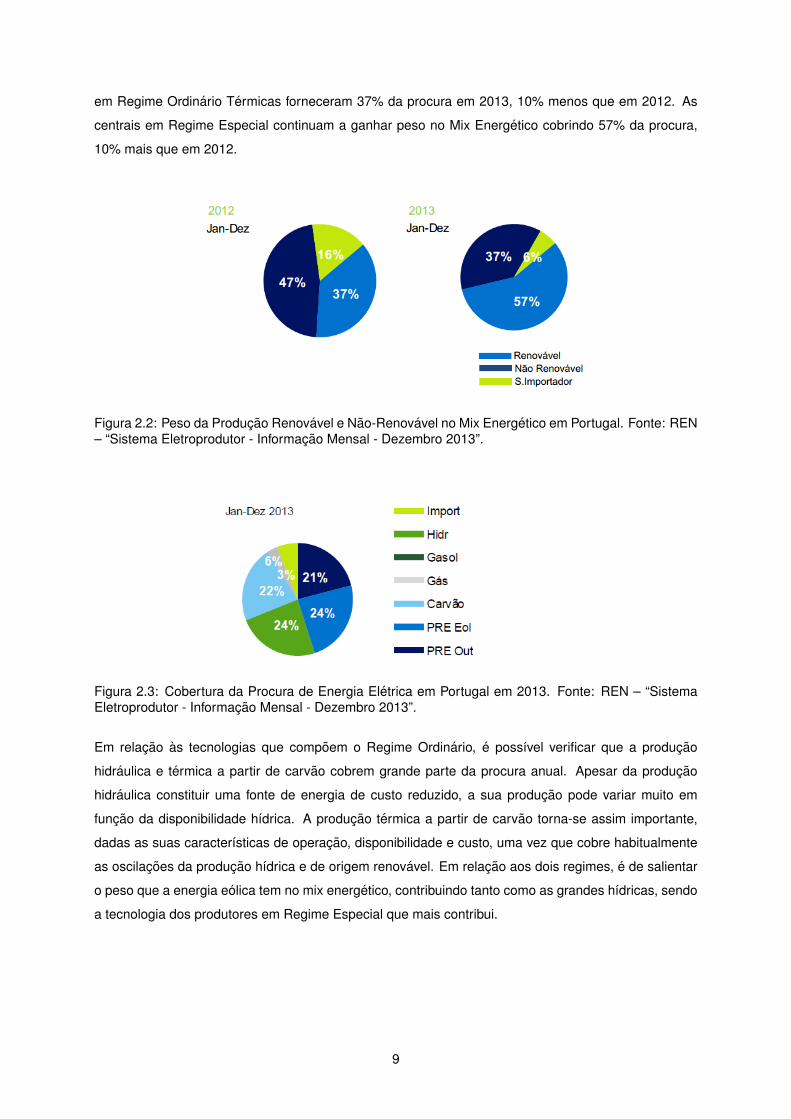

E possıvel ver, na figura 2.2, as percentagens de energia provenientes de Produtores em Regime

Especial e Ordinario que cobrem a procura de energia electrica em Portugal continental. As centrais

8

em Regime Ordinario Termicas forneceram 37% da procura em 2013, 10% menos que em 2012. As

centrais em Regime Especial continuam a ganhar peso no Mix Energetico cobrindo 57% da procura,

10% mais que em 2012.

Figura 2.2: Peso da Producao Renovavel e Nao-Renovavel no Mix Energetico em Portugal. Fonte: REN– “Sistema Eletroprodutor - Informacao Mensal - Dezembro 2013”.

Figura 2.3: Cobertura da Procura de Energia Eletrica em Portugal em 2013. Fonte: REN – “SistemaEletroprodutor - Informacao Mensal - Dezembro 2013”.

Em relacao as tecnologias que compoem o Regime Ordinario, e possıvel verificar que a producao

hidraulica e termica a partir de carvao cobrem grande parte da procura anual. Apesar da producao

hidraulica constituir uma fonte de energia de custo reduzido, a sua producao pode variar muito em

funcao da disponibilidade hıdrica. A producao termica a partir de carvao torna-se assim importante,

dadas as suas caracterısticas de operacao, disponibilidade e custo, uma vez que cobre habitualmente

as oscilacoes da producao hıdrica e de origem renovavel. Em relacao aos dois regimes, e de salientar

o peso que a energia eolica tem no mix energetico, contribuindo tanto como as grandes hıdricas, sendo

a tecnologia dos produtores em Regime Especial que mais contribui.

9

Figura 2.4: Relacao entre Potencia Total do Parque Eletroprodutor Portugues e Procura Maxima Anual.Fonte: REN – “Sistema Eletroprodutor - Informacao Mensal” de Dezembro 2006 a Dezembro de 2014e elaboracao propria.

Na figura 2.4 e possıvel ver a diferenca entre a potencia instalada em Portugal e a procura maxima

(ponta) anual, sendo tambem possıvel ver que a procura tem decrescido nos ultimos dois anos. Esta

diferenca deve-se, sobretudo, as indisponibilidades do parque termico, intermitencia eolica e variabili-

dade hıdrica, tendo vindo a crescer com o aumento de Producao em Regime Especial. Assim, para

determinar o valor real da margem de capacidade, e preciso conhecer a potencia disponıvel para que se

possa evitar situacoes em que nao seja possıvel atender a totalidade da procura. Assim, em situacoes

extremas em que apenas 6% de potencia eolica e 20% de potencia hıdrica estao disponıveis, o parque

eletroprodutor portugues nao teria capacidade de forma isolada (sem interligacoes a Espanha) para

situacoes de procura maxima caso houvesse indisponibilidades por parte dos produtores despachaveis

.

A caracterizacao do mercado grossista passa tambem por uma avaliacao da concentracao empresarial,

quer ao nıvel global, quer ao nıvel de cada uma das tecnologias de producao. Assim, em complemento a

analise da reparticao da capacidade instalada por tecnologia, importa caraterizar a reparticao do parque

instalado por entidade detentora ou gestora, efetuada nas figuras 2.5 e 2.6, sendo constatavel que a

EDP detem a maior parte do parque eletroprodutor portugues. No entanto, a sua expressao tem vindo

a reduzir-se, sobretudo em 2012, quer em termos relativos quer em termos absolutos, nomeadamente

devido ao incremento da contribuicao de outros agentes que operam no segmento da PRE, aumento da

producao da nova central de ciclo combinado da Endesa e tambem devido ao encerramento da Central

do Carregado composta por seis grupos (710 MW na totalidade) que era apenas utilizada em horas de

ponta.

10

Figura 2.5: Evolucao da potencia instalada e das quotas de energia produzida por agente. Fonte: ERSE- ”Relatorio Anual para a Comissao Europeia - Agosto de 2013”. Nao inclui os valores de energia deimportacao.

A quota do grupo EDP na capacidade instalada tem vindo a reduzir-se, sobretudo devido ao crescimento

da Producao em Regime Especial, na qual a EDP tem uma posicao individual minoritaria. No perıodo

entre 2003 e 2012, a quota da EDP na capacidade instalada total reduziu-se em cerca de 18%, tendo

sido observada uma reducao entre 2009 e 2012 da ordem dos 7%.

Em termos de energia produzida, como se pode ver na figura 2.6, a evolucao entre 2003 e 2012 aponta

no sentido de evolucoes distintas da quota de producao por parte da EDP nas principais tecnologias.

Ha a registar uma relativa estabilizacao das quotas nas producoes hıdrica e a carvao, embora com um

ligeiro aumento entre 2009 e 2011 no caso do carvao. Em 2012, a EDP perdeu quota na producao

hıdrica, facto que se deve a existencia de pouca agua no sistema, fruto de um ano seco.

No caso do carvao, o aumento da expressao da EDP de 2009 a 2011 e explicado pela hierarquizacao

de custos marginais das duas centrais existentes em Portugal continental. Com efeito, embora a central

detida pela EDP apresente rendimentos nominais mais baixos que a que e atualmente operada pela

REN Trading, a proximidade da central de Sines (EDP) ao terminal de descarga de carvao faz com que o

custo de transporte seja minimizado face a central do Pego, que se situa a cerca de 200km de distancia

do mesmo porto de entrada do carvao. Contudo, e apesar deste facto, esta situacao inverteu-se em

2012, tendo a REN Trading uma quota significativamente superior aos registados em anos anteriores,

o que se pode atribuir a questoes de gestao do contrato de aprovisionamento de carvao aquela central.

No caso dos ciclos combinados a gas natural, apos o perıodo de entrada em exploracao de investimen-

tos por parte da EDP, a segunda metade do ano de 2010 foi assinalada pela entrada em servico da

Endesa, facto que contribuiu para a reducao da sua participacao relativa neste segmento de producao.

Ja em 2012, a participacao da EDP aumentou devido a um abrandamento da producao da REN Trading.

Em relacao a Producao em Regime Especial, ha a registar uma relativa estabilizacao da quota dos

participantes, embora a EDP tenha tido um ligeiro decrescimo entre 2009 e 2012.

Conjugando todos os fatores, o nıvel de concentracao do segmento de producao de energia eletrica em

Portugal e elevado, desde logo em termos de capacidade instalada, como o demonstra a figura 2.7, que

apresenta os valores do ındice de Hirschman-Herfindall (HHI), que mede a concentracao empresarial

11

Figura 2.6: Evolucao das quotas de energia produzida por agentes nas diferentes tecnologias. Fonte:ERSE - ”Relatorio Anual para a Comissao Europeia - Agosto de 2013”. Nao inclui os valores de energiade importacao

por tecnologia. Este ındice pode variar entre 0 (concorrencia perfeita) e 10.000 (monopolio).

Importa reter que, por impossibilidade de analise mais refinada da ERSE, a producao em regime

especial nao controlada pela EDP e, para efeitos de calculo dos indicadores HHI, considerada uma

unica quota de mercado, nao sendo possıvel observar a real evolucao da concentracao empresarial na

producao em regime especial e, por outro lado, os valores de concentracao global serao maiores dos

que realmente existem na estrutura do mercado atual.

Entre 2003 e 2012, houve um decrescimo gradual da concentracao global da oferta de capacidade

no sistema portugues, principalmente devido ao aumento da capacidade de Producao em Regime Es-

pecial, como se pode constatar atraves dos valores HHI. Em relacao ao carvao nao se registaram

alteracoes na concentracao de mercado e, no caso das hıdricas, a entrada em exploracao dos reforcos

de potencia de duas centrais detidas pela EDP conduziu a um aumento da concentracao empresarial

nesta tecnologia.

Em relacao a concentracao para a producao de energia eletrica, e possıvel verificar na figura 2.8 que,

globalmente, a producao foi, em 2012, empresarialmente menos concentrada que no ano anterior. Este

facto deve-se fundamentalmente a reducao da concentracao nas fileiras de hıdrica e carvao, enquanto

a posicao do grupo EDP na producao em regime especial se mantem como minoritaria face ao resto.

12

Figura 2.7: Indice de Hirschman-Herfindall - Concentracao na producao em termos de capacidadeinstalada. Fonte: ERSE - ”Relatorio Anual para a Comissao Europeia - Agosto de 2013”.

Figura 2.8: Indice de Hirschman-Herfindall - Concentracao na producao em termos de producao deenergia eletrica. Fonte: ERSE - ”Relatorio Anual para a Comissao Europeia - Agosto de 2013”.

13

Composicao da Oferta - Espanha

A 31 de dezembro de 2014, a potencia instalada em Espanha era de 102.265 MW, dos quais 62.497

MW correspondem a regime ordinario e 39.765 MW a regime especial.

Tabela 2.2: Potencia Instalada em Espanha em MW. Fonte: REE – “Sistema electrico espanol 2010”de 2006 a 2007, REE – “Sistema electrico espanol 2012” de 2008 a 2012, REE - ”boletın mensual -deciembre 2013” para 2013 e REE - ”boletın mensual - deciembre 2014” para 2014.

Tecnologia 2006 2007 2008 2009 2010 2011 2012 2013 2014Hidroeletrica 17.499 17.505 17.554 17.554 17.564 17.567 17.761 17.765 17.786Nuclear 7.716 7.716 7.716 7.716 7.777 7.853 7.853 7.866 7.866Carvao 11.424 11.356 11.359 11.359 11.380 11.620 11.248 11.131 10.972Fuel/Gas 6.647 4.768 4.401 3.008 2.282 833 520 520 520Gas Natural CC 15.504 20.962 21.726 23.116 25.285 25.319 25.340 25.353 25.353Total R. Ordinario 58.790 62.307 62.756 62.753 64.288 63.192 62.722 62.635 62.497Hidraulica PRE 1.786 1.887 1.981 2.024 2.038 2.043 2.042 2.086 2.105Eolica 11.521 14.667 15.977 18.722 19.569 21.011 22.573 22.746 22.845Solar 153 663 3.268 3.480 4.188 5.060 6.298 6.738 6.728Termica Ren. 798 811 595 723 761 867 953 981 1.012Termica Nao Ren. 5.869 5.988 6.797 7.019 7.183 7.265 7.240 7.123 7.075Total R. Especial 20.127 24.016 28.618 31.968 33.739 36.246 39.106 39.674 39.765TOTAL 78.917 86.323 91.374 94.721 98.027 99.438 101.828 102.309 102.262

Figura 2.9: Evolucao da Potencia Instalada em Espanha. Fonte: REE – “Sistema electrico espanol2010” de 2006 a 2007, “Sistema electrico espanol 2012” de 2008 a 2012, ”boletın mensual - deciembre2013” para 2013, REE - ”boletın mensual - deciembre 2014” para 2014 e elaboracao propria.

Tal como em Portugal, e possıvel ver na figura 2.9 que em Espanha tambem houve um crescimento

significativo da potencia instalada de Producao em Regime Especial, sobretudo eolica. Em relacao a

Producao em Regime Ordinario que se manteve estavel em termos absolutos, a producao a partir de

Fuel/Gas decresceu e extinguiu-se, dando lugar a producao atraves de Gas Natural e Ciclo Combi-

nado.

E possıvel ver, na figura 2.10, as percentagens de energia provenientes de Produtores em Regime

Especial e Regime Ordinario que cobrem a procura de energia electrica peninsular. As centrais em Re-

gime Ordinario forneceram 65.03% da procura em 2011, 61.95% em 2012 e 57.48% em 2013, pesando

cada vez menos no mix energetico. Por outro lado, a Producao em Regime Especial ganha cada vez

mais importancia, contribuindo 34.97% em 2011, 38.05% em 2012 e 42.52% em 2013.

14

2011 2012 2013

PRO PRE

65.03%

34.97%

61.95%

38.05%

57.48%

42.52%

Figura 2.10: Peso da PRO e da PRE no Mix Energetico em Espanha. Fonte: REE – “Informe Anual delSistema Electrico Espanol 2012 - Cobertura de la Demanda” , “El Sistema Electrico Espanol - Avancedel Informe 2013” e elaboracao propria.

O saldo energetico das interligacoes com outros paıses e positivo, visto que Espanha tem exportado

energia nos ultimos anos. Assim, ao contrario de Portugal, essa componente nao entra na oferta de

energia eletrica.

Na tabela que se segue, e possıvel ver a energia produzida por cada tecnologia e o seu peso no mix

energetico espanhol peninsular nos ultimos tres anos.

Tabela 2.3: Energia Produzida em Espanha em GWh. Fonte: REE – “Informe Anual del SistemaElectrico Espanol 2012 - Cobertura de la Demanda” , “El Sistema Electrico Espanol - Avance del Informe2013”, “El Sistema Electrico Espanol - Avance del Informe 2014” e elaboracao propria.

Tipo de Producao 2011 2012 2013 2014Hidraulica s/ bombagem 20.324 11.566 27.660 35.850Nuclear 57.731 61.470 56.815 57.376Carvao 43.488 54.721 39.771 44.064Gas Natural CC 50.734 38.593 25.036 21.933Total Regime Ordinario 172.277 166.350 149.282 159.223Hidraulica PRE 5.294 4.633 7.032 7.065Eolica PRE 42.105 48.103 54.478 50.622Solar Fotovoltaica PRE 7.092 7.803 7.996 7.778Solar Termica PRE 1.832 3.443 4.544 4.959Termica Renovavel PRE 4.285 4.729 5.027 4.717Termica Nao Renovavel PRE 32.051 33.442 31.977 25.595Total Regime Especial 92.659 102.153 111.054 100.736TOTAL 264.936 268.503 260.336 259.959

Em relacao as tecnologias que compoem o Regime Ordinario, e possıvel verificar que a tecnologia

nuclear e muito importante, visto que consiste numa tecnologia base com uma utilizacao constante e

muito elevada (21,8% em 2013 e 22,1%). Pelo contrario, as centrais hidroeletricas podem variar muito

a sua producao em funcao da disponibilidade hıdrica, apesar de terem grande influencia na cobertura

da procura anual, ja que constituem uma fonte de energia de custo reduzido. E possıvel ver que, no ano

2012, a producao hıdrica foi anormalmente baixa devido ao facto do ano ter sido muito seco. Tal como

em Portugal, a producao termica a partir de carvao e gas natural e ciclo combinado assume importancia

15

para cobrir as habituais oscilacoes da producao hıdrica e renovavel. Tambem em Espanha, apesar da

grande intermitencia, a tecnologia eolica e das que mais produz do mix energetico, sendo a fonte mais

importante dos produtores em Regime Especial.

Figura 2.11: Cobertura da Procura de Energia Eletrica em Espanha. Fonte: REE – “Informe Anual delSistema Electrico Espanol 2012 - Cobertura de la Demanda” , “El Sistema Electrico Espanol - Avancedel Informe 2013” e elaboracao propria.

A reconversao que se levou a cabo no sector do carvao espanhol no ambito do Plano ”1998-2005 de la

Minerıa del Carbon y Desarrollo Alternativo de las Comarcas Mineras” e as condicionantes ambientais

que afetam fundamentalmente as emissoes de dioxido de enxofre, estao a originar uma substituicao do

carvao nacional pelo carvao importado. Adicionalmente, o sistema de comercio de emissoes de CO2

que comecou a funcionar em 2005, constitui mais uma barreira para o carvao, devido as suas altas

emissoes especıficas. Com a descida de preco do carvao internacional que se tem vindo a verificar

e com a aprovacao do Real Decreto 134/2010 de 12 de fevereiro de 2010, produziu-se nesse ano um

aumento da participacao das centrais de carvao autoctone no mix energetico espanhol, em detrimento

de outras tecnologias termicas, como as centrais de fuel/gas e de ciclos combinados. Com a entrada

em vigor do referido documento, ficou aprovado o mecanismo de resolucao de restricoes por garantia

de potencia. Consiste na remuneracao diaria por parte do mercado ou do operador de mercado de

certas instalacoes que consomem carvao autoctone para a producao de energia electrica, segundo um

plano previo, com o objectivo de evitar o desaparecimento no curto prazo das centrais a carvao nao

rentaveis e da industria mineira de Castela e Leao e Asturias.

Ao se comparar a potencia instalada com o pico de procura anual, e possıvel verificar um afastamento

entre as duas grandezas, como se pode ver na figura 2.12. Este facto deve-se, fundamentalmente,

ao crescimento da potencia instalada em regime especial. No entanto, devido a variabilidade da dis-

ponibilidade hıdrica, intermitencia eolica e a aleatoriedade das indisponibilidades do parque termico,

nem toda a potencia instalada se encontra disponıvel durante os episodios de consumo maximo. No

entanto, ao contrario de Portugal, o parque eletroprodutor espanhol tem capacidade para episodios de

procura maxima, mesmo em condicoes extremas de seca e de falta de vento. Por outras palavras,

mesmo com 6% de potencia eolica, 20% de potencia hıdrica e 0% de potencia solar disponıveis, o

parque eletroprodutor espanhol continua a ser suficiente.

16

Figura 2.12: Relacao entre Potencia Total do Parque Eletroprodutor Espanhol e Procura Maxima Anual.Fonte: ”Informes Red Electrica de Espana”e elaboracao propria.

A caracterizacao do mercado grossista passa tambem por uma avaliacao das quotas empresariais de

energia produzida. Em Espanha, ao contrario de Portugal, a potencia instalada por empresa nao esta

disponibilizada, sendo apenas possıvel saber qual a quota da energia produzida por empresa em 2011

e 2012.

Tabela 2.4: Quotas dos Agentes Produtores de Energia Eletrica em Espanha Peninsular em 2011 e2012. Fonte: Comision Nacional de Energia

Empresas Quotas em 2011 Quotas em 2012Total PRE apenas 24,4% 26,2%EGL 7,4% 8,1%Acciona 4,5% 4,7%Energy VM 2,6% 2,7%Nexus 1,9% 2,2%Wind to Market 1,8% 2,2%DETISA 0,8% 0,8%Abengoa 0,5% 0,6%Sacyr Vallehermoso 0,6% 0,5%Outras 4,3% 4,4%Total PRO e PRE 69,8% 67,2%Endesa 22,7% 23,7%Iberdrola 23,5% 20,1%Gas Natural Fenosa 15,0% 14,4%EDP Hidrocantabrico 5,7% 6,0%E.ON 2,9% 3,8%Total PRO apenas 2,9% 3,7%Importacoes 2,9% 2,9%Total 100% 100%

17

Os dados anteriores foram disponibilizados pela Comissao Nacional de Energia de Espanha no ”In-

forme sobre la evolucion de la competencia en los mercados de gas y electricidad. Periodo 2008-2010

y Avance 2011” e ”Spanish Energy Regulator’s National Report to the European Commission 2013”.

Tambem e possıvel ver, nos mesmos relatorios, os valores de HHI da producao em Espanha Penin-

sular, que variam entre 0 (concorrencia perfeita) e 10.000 (monopolio), como referido anteriormente.

Em 2011 o ındice andou entre 1432 e 1446 e em 2012 andou entre 1329 e 1344, havendo portanto

concorrencia significativa na producao de energia electrica.

18

2.3 Compensacoes a Producao em Regime Ordinario em Portugal

2.3.1 Contratos de Manutencao e Equilıbrio Contratual (CMEC)

Antes da liberalizacao do setor electrico, a producao baseava-se em Contratos de Aquisicao de Energia

(CAE). Estes contratos de longo prazo eram estabelecidos entre os produtores de energia eletrica

e o comprador unico (REN) que, por sua vez, era responsavel por fornecer a distribuicao. Com a

liberalizacao e consequente reformulacao do setor, as centrais que detinham estes contratos tiveram de

ser incluıdas nos mecanismos de oferta em mercados organizados. Assim, o decreto lei 264/2007 de 24

de Julho definiu a cessacao antecipada (a partir de 1 de Julho de 2007) dos CAE. No entanto, os CAE’s

foram convertidos em Contratos de Manutencao do Equilıbrio Contratual (CMEC) uma vez que nao

se podiam ignorar condicoes contratualmente estabelecidas. Foi preciso manter o equilıbrio contratual

subjacente aos CAE para que a cessacao fosse voluntaria por parte de muitos centros eletroprodutores.

Com a introducao dos CMEC, os produtores vendem a producao em mercado spot mas beneficiam de

uma compensacao correspondente a diferenca entre as receitas obtidas em mercado e as que obteriam

se estivessem em regime de CAE, ou de uma cobranca, caso as receitas sejam superiores. O custo

desta compensacao e incluıdo nas tarifas de uso global do sistema.

O valor dos CMEC considerado nas Tarifas de 2014 ascende a 233,8 milhoes de euros, como se pode

ver no documento ”Proveitos Permitidos das Empresas Reguladas do Setor Eletrico em 2014” publicado

pela ERSE. As centrais termo e hidroeletricas vao deixar de beneficiar deste regime em 2027 e esse

valor tem tendencia a descer com a amortizacao das centrais abrangidas.

Figura 2.13: Custos com os CMEC em 2014. Fonte: ”Proveitos Permitidos das Empresas Reguladasdo Setor Eletrico em 2014” - ERSE

19

2.3.2 Contratos de Aquisicao de Energia (CAE)

Para os produtores com contratos remanescentes de CAE (Tejo Energia e Turbogas), o decreto lei defi-

niu a forma de aquisicao e compensacao da energia. Os produtores vendem a energia a REN Trading,

SA que por sua vez coloca essa energia no mercado. A ERSE estabelece as regras no ambito do

regulamento tarifario, para repercutir na tarifa de uso global do sistema, a diferenca entre os encargos

totais a pagar pela REN Trading, SA e a receita proveniente da venda da totalidade da energia eletrica

adquirida no ambito dos CAE em vigor, bem como os mecanismos de incentivos a aplicar a esta enti-

dade para a eficiente otimizacao da gestao e dos custos associados a estes contratos. Existem dois

contratos CAE’s que terminam em 2021 (Tejo Energia) e em 2024 (Turbogas). O valor do sobrecusto

dos CAE’s depende de varios fatores, nomeadamente do encargo de potencia (indexada a inflacao e

taxa de juro), encargo de energia e licencas de CO2. O valor do sobrecusto tambem tem tendencia a

diminuir, sendo cerca de 130 milhoes de euros em 2014 de acordo com a ERSE.

Figura 2.14: Custos com os CAE em 2014. Fonte: ”Proveitos Permitidos das Empresas Reguladas doSetor Eletrico em 2014” - ERSE

2.3.3 Garantia de Potencia

A portaria 765/2010 de 20 de Agosto estabelece o regime de Garantia de Potencia que os Produtores

em Regime Ordinario (PRO) podem prestar ao Sistema Eletrico Nacional. Este regime foi criado de

forma a garantir fiabilidade no abastecimento de energia eletrica, podendo dividir-se em tres dimensoes

importantes que constam no documento �Proposta do Conselho de Reguladores sobre um Mecanismo

de Garantia de Abastecimento� publicado pela ERSE em 2007:

• Seguranca: dispor de capacidade de producao e de procedimentos que garantam uma operacao

segura no curto prazo (Mercados do Operador de Sistema). Refere-se a disponibilidade de capaci-

dade de producao suficiente e a existencia de procedimentos de operacao adequados para garantir

uma operacao segura dos recursos no curto prazo. Estes aspectos de curto prazo prendem-se com

a optimizacao dos tempos de resposta da producao, com o controlo de frequencia, com a gestao dos

gradientes de subida/descida de carga, com as margens de reserva, etc.

20

• Disponibilidade: gestao da capacidade de producao destinada a garantir uma margem de reserva

adequada no medio prazo (Incentivo a disponibilidade). Refere-se a existencia de producao no curto

prazo, que resulta em, boa medida, da planificacao da operacao da capacidade ja instalada no sistema,

isto e, uma dimensao com impacto na fiabilidade do abastecimento do curto ao medio prazo.

• Suficiencia: existencia de capacidade de producao instalada no presente e prevista instalar no futuro

para responder a procura no longo prazo (Incentivo ao investimento). Refere-se a existencia de sufici-

ente capacidade de producao instalada e/ou prevista para responder aos requisitos da procura no longo

prazo.

Desta forma, as particularidades dos mercados de energia eletrica (produto nao armazenavel, servico

essencial, alta volatilidade, precos maximos, alta volatilidade, aversao ao risco) e a falta de maturidade

da procura (insuficiente elasticidade no curto prazo, falta de resposta no mercado de longo prazo)

justificam a existencia de um mecanismo que garanta a disponibilidade e suficiencia do abastecimento

e que, ao mesmo tempo, de sinais de estabilidade a possıveis investidores.

A portaria aplica-se aos produtores com potencia superior a 30 MW suscetıveis de prestar servicos de

garantia de potencia ao SEN nas condicoes anteriores desde que nao estejam abrangidos por CMEC ou

CAE. Esta portaria foi revogada pela portaria 139/2012 de 14 de Maio, que por sua vez esta suspensa

desde que entrou em vigencia o Programa de Assistencia Financeira em Portugal, tendo-se mantido na

mesma situacao. Em 2014, os custos este mecanismo rondaram os 2,64 milhoes de euros de acordo

com a ERSE no quadro ”Proveitos permitidos na atividade de Gestao Global do Sistema” do documento

”Proveitos Permitidos das Empresas Reguladas do Setor Eletrico em 2014”.

21

22

Capıtulo 3

Mercados na Penınsula Iberica

3.1 Mercado Diario, Intradiario e a Prazo

3.1.1 Mercado Diario

A energia eletrica e transacionada diariamente atraves do mercado diario do MIBEL, sendo o negocio

feito sempre no dia anterior ao da entrega. A plataforma que gere o mercado diario, ou mercado SPOT,

e o OMIE (Operador del Mercado Iberico de Energıa-Polo Espanol), que forma o preco para todas as

horas do dia e para todos os dias do ano. Uma vez que este tipo de mercado e iberico e funciona em

Espanha, a hora de negociacao e a hora legal espanhola (mais uma que Portugal).

O mercado diario depende do cruzamento de ofertas de compra e de venda por parte dos Comerci-

alizadores e Produtores de energia eletrica. Cada oferta corresponde a uma quantidade de energia

com respetivo preco para cada hora do dia seguinte. Assim, ao se ordenarem as ofertas de venda de

forma crescente em funcao do preco fica definida a ”curva da oferta”. Por outro lado, ao se ordenarem

de forma decrescente em preco as ofertas de compra, define-se a ”curva da procura”. O cruzamento

das duas curvas corresponde ao menor preco a que a oferta satisfaz a procura para cada hora do dia

seguinte, como se pode ver nas figuras 3.1.

Figura 3.1: Formacao de Preco e Margem de Lucro para os Produtores que entram em Mercado SPOT.Fonte: ”Funcionamento do Mercado Diario” - ERSE e elaboracao propria.

23

No mercado SPOT, os compradores pagam todos o mesmo preco por MWh. Os produtores, por sua

vez, tambem recebem todos o mesmo valor, definido pelo preco do produtor mais caro a entrar em

mercado. Desta forma, a receita unitaria para os produtores e a diferenca entre o valor de mercado e o

custo marginal (custo de producao) de cada produtor.

Figura 3.2: Curvas agregadas de Oferta e Demanda para a hora 1 do dia 7 de janeiro de 2015. Fonte:OMIE.

Este modelo em que todos os compradores pagam o mesmo preco por MWh aos produtores todos

denomina-se Modelo de Preco Marginal Unico e o OMEL (Operador do Mercado de Eletricidade) e a

entidade responsavel por definir as regras de mercado. Na figura 3.3 e possıvel ver o preco definido

para todas as horas do dia 9 de janeiro de 2015.

Figura 3.3: Preco Horario do Mercado Diario no dia 9 de janeiro de 2015. Fonte: OMIE.

24

Uma vez que o mercado e iberico, a interligacao eletrica entre Portugal e Espanha assume importancia

pois deve evitar que a transacao de energia ultrapasse a capacidade de estabilidade de interligacao.

No entanto, se a interligacao entre os dois paıses for insuficiente, as regras determinam que os dois

mercados sejam separados (Market Splitting) e que se encontrem precos especıficos em cada um dos

paıses.

A diferenca de preco nos dois paıses (spread de precos) causada pelo ”Market Splitting” pode dever-se

a varios fatores como a organizacao estrutural da producao em cada uma das areas, insuficiencia das

capacidades de interligacao ou comportamento dos agentes. Assim, a supervisao torna-se importante

de forma a garantir que a separacao de mercados nao se deve a comportamentos anticoncorrenciais

dos agentes. Na figura 3.4 e possıvel ver o fenomeno de ”Market Splitting”.

Figura 3.4: Formacao de Preco. Fonte: ”Funcionamento do Mercado Diario” - ERSE

25

3.1.2 Mercado Intradiario

De forma a se equilibrar as quantidades transacionadas de energia eletrica no mercado diario, foi cri-

ada uma plataforma complementar ao mercado diario, denominada ”Mercado Intradiario do MIBEL”.

Realizam-se seis sessoes de mercado intradiario diariamente e cada uma forma preco para um perıodo

de tempo especıfico, como se pode ver na imagem 2.5.

Figura 3.5: Funcionamento dos Mercados Intradiarios. Fonte: ”Funcionamento do Mercado Diario” -ERSE

A primeira sessao forma preco para o perıodo compreendido entre as 20 horas do dia de negociacao e

as 24 horas do dia que se segue. A segunda sessao forma preco para as 24 horas do dia seguinte. Da

mesma forma, a terceira, quarta, quinta e sexta sessoes formam preco para as ultimas 20, 17, 13 e 9

horas, respetivamente.

Em suma, o mercado intradiario funciona como o mercado diario, cobrindo todas as horas do dia e

funcionando para todos os dias do ano dependendo apenas de cada sessao. O mercado intradiario e

gerido pela mesma entidade que o mercado diario (OMEL) e funciona segundo o mesmo princıpio.

Figura 3.6: Preco Horario da Sessao 5 do Mercado Intradiario no dia 9 de janeiro de 2015. Fonte:OMIE.

26

3.1.3 Mercado a Prazo

O mercado a prazo de energia eletrica baseia-se em derivados financeiros. Ao contrario do mercado

diario e intradiario que funciona a vista, este tipo de mercado funciona atraves da compra e venda de

energia num momento posterior ao do contrato em que se define o preco. O operador do mercado a

prazo e o OMIP (Operador de Mercado Iberico Portugal, SGPS).

A compra e venda de energia eletrica pode ocorrer de tres formas:

Contratos Futuro: sao contratos que resultam de um acordo entre os compradores e os vendedores.

Os vendedores comprometem-se a entregar uma certa quantidade de um ativo especıfico (neste caso

energia eletrica), numa data futura e ao preco acordado na data de realizacao do contrato.

Contratos Forward: estes contratos tem por objetivo a fixacao futura do preco de transacao de um

determinado ativo (energia eletrica) com data e preco acordados inicialmente. Os Forward, sendo

construıdos a medida do cliente (taylor made), sao conhecidos por serem negociados ao balcao, OTC -

Over The Counter, e por serem acordadas todas as variaveis subjacentes a formacao do preco para o

negocio a prazo.

Contratos SWAP – Este contrato baseia-se na substituicao de um preco variavel por um preco fixo, ou

vice-versa, dependendo do sentido da troca. Este tipo de contratos destina-se a gerir ou tomar risco fi-

nanceiro, nao existindo, por isso, entrega do produto subjacente mas apenas a liquidacao das margens

correspondentes.

Os contratos mais utilizados no OMIP sao os ”Contratos Futuro”.

3.2 Licencas de Emissao de Dioxido de Carbono

3.2.1 Comercio Europeu de Licencas de Emissao

A Diretiva 2003/87/CE do Parlamento Europeu e do Conselho, de 13 de outubro de 2003, impos a

Uniao Europeia a criacao de um regime de comercio de licencas de emissao de gases com efeito

de estufa. Esta diretiva teve, como principal objetivo, reduzir as emissoes de modo economicamente

eficiente respeitando os compromissos assumidos pelo Protocolo de Quioto. No entanto, a 23 de Abril

de 2009, a Diretiva 2009/29/CE veio substituir a anterior, no sentido de a melhorar e alargar, obrigando o

MIBEL a estar nao so de acordo com as legislacoes nacionais, como tambem com estas ultimas normas

europeias. Deste modo, ficam sujeitos a este regime de comercio todos os produtores cujas atividades

se desenvolvam nos setores da energia, producao e transformacao de metais ferrosos, industria mineral

e fabrico de papel e cartao. Ficou estipulado que, a partir de 2005, as instalacoes abrangidas pelos

setores mencionados na diretiva e que emitissem gases de efeito de estufa seriam obrigadas a ter uma

licenca, tendo a Uniao Europeia o objetivo de diminuir a quantidade de licencas emitidas anualmente.

27

Em relacao a atribuicao de licencas, ficou definido que a quantidade a ser entregue a cada estado

membro seria calculada de acordo com os planos nacionais, desde que aprovados pela Comissao

Europeia e executados entre 2008 e 2012.

A Diretiva 2009/29/CE veio excluir o Setor Eletrico da atribuicao gratuita de licencas a partir de 2012,

passando a estar apenas disponıveis atraves de leilao. A Comissao Europeia considera que a medida

nao prejudica os produtores de energia eletrica que emitem gases de efeito de estufa em relacao

a outros produtores fora da Uniao Europeia, uma vez que devem conseguir suportar os custos de

aquisicao de licencas de emissao. O inclusao destes custos vai aumentar, consequentemente, ainda

mais os custos totais da producao de energia eletrica.

Planos Nacionais de Atribuicao de Licencas de Emissao

A distribuicao e atribuicao de licencas de emissao pelos varios setores e instalacoes sao definidas pelo

Plano Nacional de Atribuicao de Licencas de Emissao (PNALE). Este plano deve respeitar os objetivos

que os Estados-membros assumem em relacao ao Protocolo de Quioto, sendo a Comissao Europeia a

entidade responsavel pela a sua aprovacao. As licencas devem ser entregues anualmente a entidade

designada por cada estado membro, de acordo com o CO2 emitido por cada instalacao.

O Comercio Europeu de Licencas de Emissao teve tres perıodos diferentes. Entre 2005 e 2007 (PNALE

I), o CELE viveu uma fase experimental onde as licencas de emissao comecaram por valer entre 25 e

30 euros por tonelada. No entanto, o valor das licencas foi caindo chegando a valores muito proximos

de 6 centimos por tonelada em dezembro de 2007. Entre 2008 e 2012 (PNALE II), com a revisao do

protocolo de Quioto, o numero de licencas distribuıdas pelos Estados-Membros diminuiu, fazendo com

que a procura crescesse, aumentando o valor das licencas consequentemente.

Em 2012 entrou o atual PNALE III, que vai permanecer em vigor ate 2020 com regras diferentes. O

numero de licencas a ser atribuıdo a cada estado membro passou a ser determinado atraves de um

leilao comunitario e, para alem do dioxido de carbono, foram incluıdos mais gases fazendo com que o

plano abrangesse mais setores. Apesar das diferencas, a atribuicao das licencas continua a ser gratuita

para todos os setores ate 2027, excepto o Setor Eletrico que tem que adquirir as licencas atraves de

leilao desde 2013. Para que os Estados-membros possam colocar as licencas de emissao em leilao,

criou-se uma plataforma comum conhecida por EEX (European Energy Exchange). A participacao de

Portugal foi aprovada no dia 9 de Novembro de 2012.

3.2.2 Situacao em Portugal

Portugal foi aprovado na plataforma EEX no dia 9 de novembro de 2012. Uma vez transposta a diretiva

para o ordenamento jurıdico nacional, a atribuicao de licencas em Portugal ficou limitada a um teto

maximo. Assim, Portugal colocou pela primeira vez as suas licencas a leilao no dia 27 novembro de

2012.

A semelhanca do resto da Uniao Europeia, os produtores de energia eletrica portugueses tem que

adquirir as licencas de emissao atraves de leilao. Assim, ficou definido que os custos relacionados

28

com as emissoes de Dioxido de Carbono das centrais eletricas abrangidas por CMEC ficariam a cargo

dos consumidores. No caso das centrais que ainda tem CAE, a Entidade Reguladora de Servicos de

Energia (ERSE) aprovou um mecanismo que incentiva uma gestao eficiente das licencas de emissao.

3.2.3 Situacao em Espanha

O comercio de direitos de emissao surge em Espanha com a aprovacao do ”Real Decreto Ley 5/2004”

de 27 de agosto, tendo dado lugar porteriormente a ”Ley 1/2005”. Assim, Espanha aderiu ao regime

comunitario de comercio de direitos de emissao no dia 1 de janeiro de 2005 aplicavel a emissoes de

dioxido de carbono. Tal como nos outros Estados-membros, a lei engloba varias atividades, sendo uma

delas a producao de energia eletrica. Em Espanha, ao contrario de Portugal, sao as Comunidades

Autonomas que designam a entidade responsavel pela atribuicao de licencas as instalacoes que se

localizem no seu territorio, sendo assim uma competencia regional e nao nacional. Contudo, essas en-

tidades tem de respeitar o ”Plan Nacional de Asignacion de los Derechos de Emision” (Plano Nacional

de Atribuicao de Direitos de Emissao) cujas metas sao obrigatoriamente coerentes com os compromis-

sos internacionais assumidos por Espanha.

Figura 3.7: Emissoes e Licencas Gratuitas de CO2 na Penınsula Iberica (Setor Eletrico). Fonte: ”DadosIbericos 2013” - EDP

29

3.3 Interligacoes Eletricas

3.3.1 Capacidades Disponıveis

O facto da eletricidade ser um bem difıcil de se armazenar faz com que o setor eletrico tenha algumas

particularidades especiais, tanto a nıvel economico como tecnico. Assim, por razoes de carencias

energeticas e economicas, Portugal criou em 1961 a primeira ligacao internacional de energia eletrica.

Esta interligacao a Saucelle, em Espanha, revelou-se de grande importancia uma vez que permitiu a

Portugal dispor do apoio de Espanha e, de forma indireta, da Europa. Tornou-se importante, sempre

que possıvel, criar novas ligacoes na penınsula e em toda a rede europeia com o objetivo de se obter

maior fiabilidade e qualidade de servico.

Em relacao as interligacoes entre Portugal e Espanha, em 2009 a capacidade maxima de troca comer-

cial em perıodo de ponta entre as duas zonas do MIBEL rondava os 1.600 MW, no sentido de Espanha

para Portugal, e os 1.300 MW no sentido oposto. O objetivo era duplicar-se as capacidades ate 2014,

para uma capacidade disponıvel proxima dos 3.000 MW em ambos os sentidos de forma a reduzir de

forma significativa o grau de congestionamento estrutural que afetava a interligacao.

Como se pode ver na figura 3.8 do documento ”Capacidades Indicativas de Interligacao para Fins Co-

merciais para o ano de 2014” da REN, com a entrada em servico da nova linha Tavira-P.Guzman no

primeiro semestre de 2014, a capacidade de interligacao de Portugal para Espanha passou a ultrapas-

sar os 3.000 MW, sendo ja muito boa. Contudo, caso a potencia instalada nos dois paıses cresca muito

no futuro, e importante que a capacidade de interligacao acompanhe essa tendencia.

Figura 3.8: Capacidade Indicativa de Interligacao para Fins Comerciais para 2014. Fonte: ”CapacidadeTecnica de Interligacao para 2014” - REN.

30

3.3.2 Utilizacao

O grau de utilizacao observado na interligacao entre as duas zonas do MIBEL tem sido muito elevado.

Com a entrada em vigor do mercado iberico, a ocupacao tem vindo a ser praticamente plena apesar de

se verificar que Espanha exporta mais energia para Portugal do que o contrario, devido ao diferencial

dos precos. Como se pode ver na figura 3.9, o nıvel de utilizacao das linhas de interligacao em 2013 foi

satisfatorio, apesar de se terem encontrado congestionadas durante alguns perıodos do ano. Pode-se

concluir tambem que a aposta nas linhas de interligacao foi importante para diminuir as ocorrencias de

separacao de mercados ou ”Market Splitting”.

Figura 3.9: Capacidade de Interligacao em 2013. Fonte: ”Caracerizacao das Interligacoes em 31 dedezembro de 2013” - REN.

3.3.3 Ligacao a Europa

Com a grande aposta em potencia instalada de origem renovavel em Portugal e Espanha e com custos

de investimento bastante elevados e subsidiados pelos dois Estados, o aumento da capacidade das

interligacoes com Franca tornou-se prioritario. Uma vez que a Penınsula Iberica e abundante em vento

e sol e dada a intermitencia provocada por estas tecnologias, o Governo portugues apresentou uma pro-